GerFinAdmCapTrab-1

63

GERENCIA FINANCIERA Y GERENCIA FINANCIERA Y ADMINISTRACIÓN DEL ADMINISTRACIÓN DEL CAPITAL DE TRABAJO CAPITAL DE TRABAJO Universidad Esan MBA Ing. Miguel García Villacorta

Transcript of GerFinAdmCapTrab-1

GERENCIA FINANCIERA Y GERENCIA FINANCIERA Y ADMINISTRACIÓN DEL ADMINISTRACIÓN DEL CAPITAL DE TRABAJOCAPITAL DE TRABAJO

Universidad Esan

MBA Ing. Miguel García Villacorta

VALOR DEL DINERO EN EL VALOR DEL DINERO EN EL TIEMPOTIEMPO

SESIÓN 1

TASA DE INTERÉSTASA DE INTERÉS

El dinero es un bien, y como todo bien tiene un precio

Es el precio o costo del dineroSe expresa en forma de porcentaje

INTERÉS SIMPLE E INTERÉS SIMPLE E INTERÉS COMPUESTOINTERÉS COMPUESTO

El interés compuesto incluye el interés sobre interés ganado en los períodos previos, mientras que el interés simple no lo incluye

Interés simpleInterés simple

P Fi

Donde: P = Valor presenteF = Valor futuroI = Interesesi = Tasa de interés

Dado que: F = P + I = P + P*i

Entonces: F = P * (1+i) y P = F(1+i)

Interés compuestoInterés compuesto

P Fni

Donde: P = Valor presenteF = Valor futuro en el período n

Entonces: Fn = P * (1+i) y P = Fn

(1+i)

Si el valor futuro se refiere al período n

n

n

TASA DE INTERÉS TASA DE INTERÉS NOMINAL Y EFECTIVANOMINAL Y EFECTIVA

En esencia, las tasas de interés nominal y efectiva tienen la misma relación entre sí que el interés simple y el compuesto– La diferencia radica en que las tasas de interés

nominal y efectiva se usan cuando de período de capitalización (período de interés) es menor que un año

Así, cuando una tasa de interés se expresa sobre un período de tiempo menor que un año, los términos tasa de interés nominal y efectiva deben considerarse

Tasa nominal y tasa efectivaTasa nominal y tasa efectiva

Tasa nominal– Es una tasa de interés enunciativa que no refleja el

verdadero interés que se obtiene por el capital. Se presenta con fines nominativos. Esta tasa debe estar acompañada de los periodos de capitalización compuesta

Tasa efectiva– Es una tasa de interés que refleja el interés que

verdaderamente se obtendrá por el capital. La tasa de interés efectiva emplea el concepto del interés compuesto

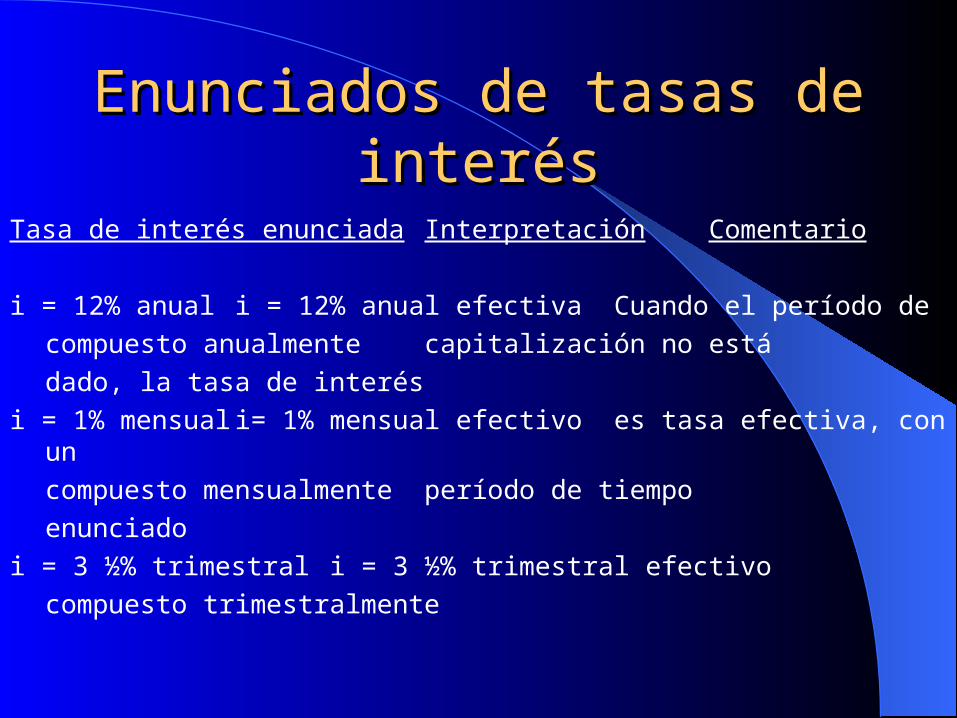

Enunciados de tasas de Enunciados de tasas de interésinterés

Tasa de interés enunciada Interpretación Comentario

i = 12% anual i = 12% anual efectiva Cuando el período de

compuesto anualmente capitalización no está

dado, la tasa de interés

i = 1% mensual i= 1% mensual efectivo es tasa efectiva, con un

compuesto mensualmente período de tiempo

enunciado

i = 3 ½% trimestral i = 3 ½% trimestral efectivo

compuesto trimestralmente

Enunciados de tasas de Enunciados de tasas de interésinterés

Tasa de interés enunciada Interpretación Comentario

i = 8% anual, i = 8% nominal anual Cuando el período decompuesto compuesto mensualmente capitalización está dadomensualmente sin expresar cuál es la

tasa nominal o efectiva,i = 4% trimestral, i= 4% nominal trimestral ésta se asume como

compuesto compuesto mensualmente nominalmensualmente El período de

capitalización es eli = 14% anual, i = 14% nominal anual expresado

compuesto compuesto semestralmentesemestralmente

Enunciados de tasas de Enunciados de tasas de interésinterés

Tasa de interés enunciada Interpretación Comentario

i = 10% anual efectivo i = 10% efectivo anual Si la tasa de interés estácompuesto compuesto mensualmente expresada comomensualmente efectiva, ésta es tasa

efectivai = 6% trimestral i= 6% efectivo trimestral Si el período de

efectivo compuesto trimestralmente capitalización no estádado, éste se asume

i = 1% mensual efectivo i = 1% efectivo mensual coincidente con elcompuesto compuesto diariamente tiempo expresadodiariamente

Tasa efectiva a partir de la Tasa efectiva a partir de la tasa nominaltasa nominal

i = ( 1 + r / m ) - 1

Donde:i = tasa de interés efectiva por períodor = tasa nominal de interés por períodom= número de períodos de capitalización

– Cuando el número de períodos de capitalización aumenta, “m” tiende a infinito, caso en el cual la ecuación representa la tasa de interés para capitalización continua

– Es muy usada la tasa efectiva anual

m

Ejemplos de tasas nominales Ejemplos de tasas nominales y tasas efectivasy tasas efectivas

Si se tiene una tasa de 2% mensual, ¿cuál es la tasa de interés efectiva semestral, y cuál es la tasa efectiva anual?– Tasa efectiva semestral

i = (1 + 2% ) – 1 = 12.62%

– Tasa efectiva anual i = (1 + 2% ) – 1 = 26.82%

6

12

TasaNominal

CapitalizaciónUnidad de

capitalización

24.00% Mensual 1 12/1 = 12 24%/12 = 2.00% (1+24%/12)12 - 1 = 26.82%

24.00% Bimestral 2 12/2 = 6 24%/6 = 4.00% (1+24%/6)6 - 1 = 26.53%

24.00% Trimestral 3 12/3 = 4 24%/4 = 6.00% (1+24%/4)4 - 1 = 26.25%

24.00% Semestral 6 12/6 = 2 24%/2 = 12.00% (1+24%/2)2 - 1 = 25.44%

24.00% Semanal 7 365/7 = 52 24%/52 = 0.46% (1+24%/52)52 - 1 = 27.05%

24.00% Diario 1 365/1 = 365 24%/365 = 0.07% (1+24%/365)365 - 1 = 27.11%

Periodo de Capitalización

en el año

Tasa Efectiva del Periodo de

CapitalizaciónTasa Efectiva Anual (TEA)

i = (1 + r/m)m - 1i = (1 + r/m)m - 1

Ejemplos de tasas nominales Ejemplos de tasas nominales y tasas efectivasy tasas efectivas

Tasas equivalentesTasas equivalentes

Son aquellas tasas de interés que representan el mismo costo del dinero, medidos en términos de tasa efectiva anual– Tasa de 2% mensual es equivalente a una tasa

efectiva semestral de 12.62%, y ambos son equivalentes a una tasa efectiva anual de 26.82%

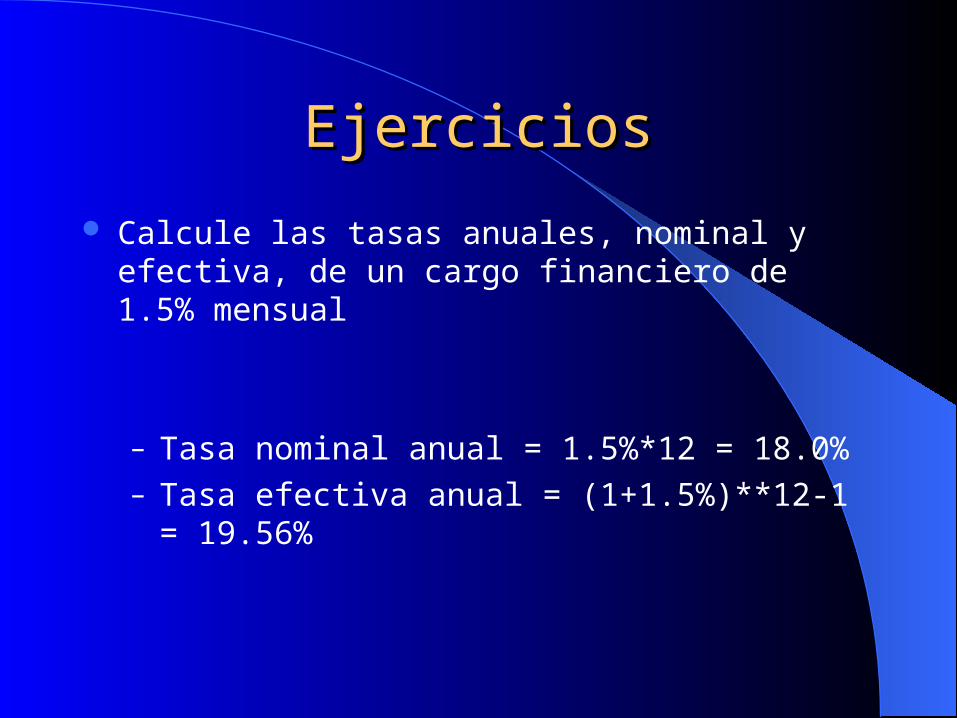

EjerciciosEjercicios

Calcule las tasas anuales, nominal y efectiva, de un cargo financiero de 1.5% mensual

– Tasa nominal anual = 1.5%*12 = 18.0%– Tasa efectiva anual = (1+1.5%)**12-1 = 19.56%

EjerciciosEjercicios

¿Cuáles son las tasas anuales, nominal y efectiva, de un cargo por intereses del 4% cada seis meses?

– Tasa nominal anual = 4%*2 = 8.0%– Tasa efectiva anual = (1+4%)**2-1 = 8.16%

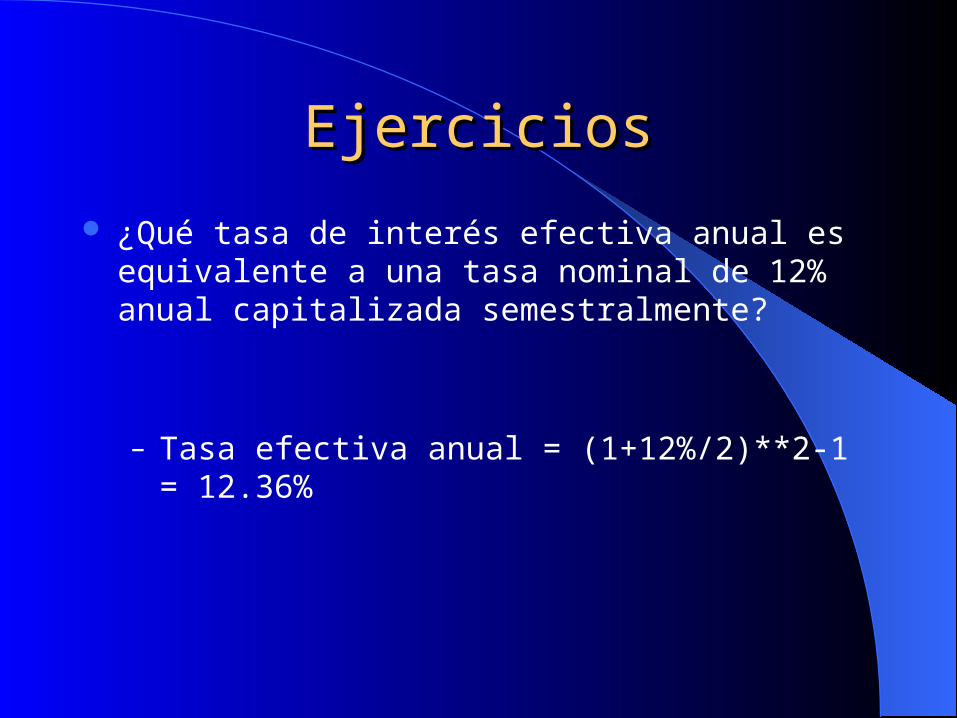

EjerciciosEjercicios

¿Qué tasa de interés efectiva anual es equivalente a una tasa nominal de 12% anual capitalizada semestralmente?

– Tasa efectiva anual = (1+12%/2)**2-1 = 12.36%

EjerciciosEjercicios

¿Qué tasa de interés efectiva anual es equivalente a una tasa nominal de 16% anual compuesta trimestralmente?

– Tasa efectiva anual = (1+16%/4)**4-1 = 16.99%

EjerciciosEjercicios

¿Cuál es tasa efectiva semestral de una tasa trimestral de 12% capitalizado mensualmente?

– Tasa efectiva semestral = (1+12%/3)**6-1 = 26.53%

EjerciciosEjercicios

¿Qué tasa anual equivale a una tasa semestral de 26% compuesto semanalmente?

– Tasa efectiva anual = (1+26%/26)**52-1 =67.77%

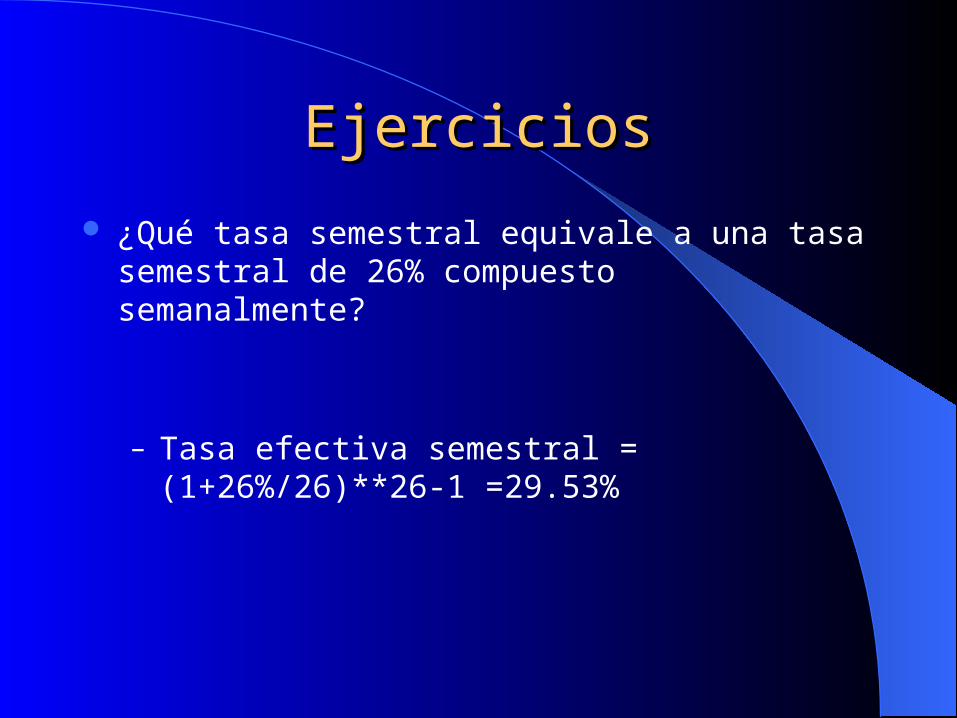

EjerciciosEjercicios

¿Qué tasa semestral equivale a una tasa semestral de 26% compuesto semanalmente?

– Tasa efectiva semestral = (1+26%/26)**26-1 =29.53%

EjerciciosEjercicios

¿Qué tasa trimestral equivale a una tasa semestral de 26% compuesto semanalmente?

– Tasa efectiva trimestral = (1+26%/26)**13-1 =13.81%

EjerciciosEjercicios

¿Qué tasa semanal equivale a una tasa semestral de 26% compuesto semanalmente?

– Tasa efectiva semanal = (1+26%/26)**1-1 =1.00%

EjerciciosEjercicios

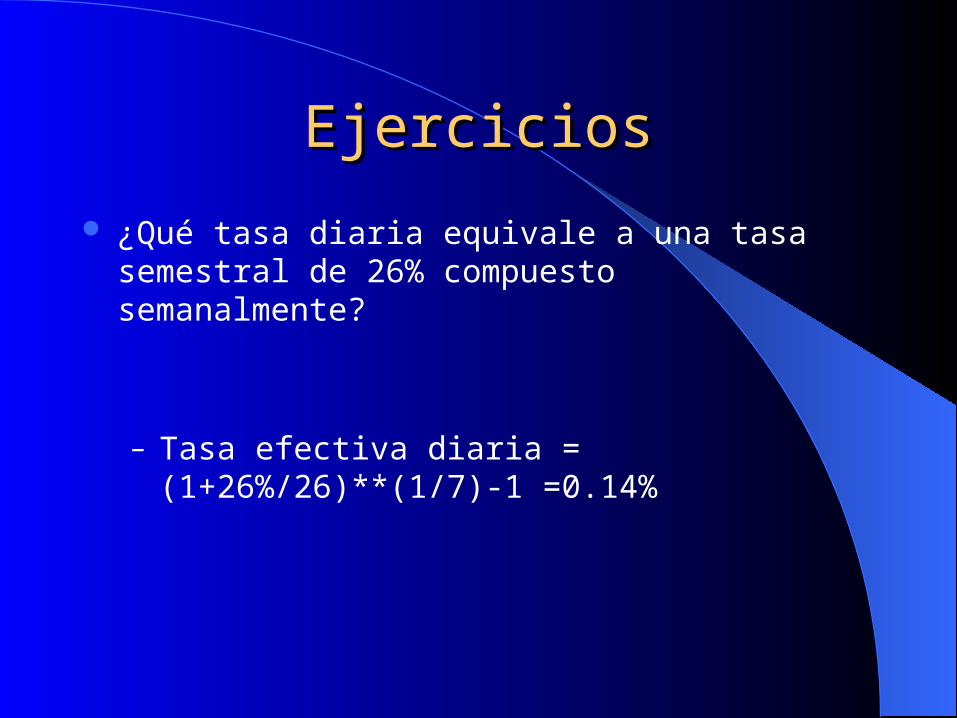

¿Qué tasa diaria equivale a una tasa semestral de 26% compuesto semanalmente?

– Tasa efectiva diaria = (1+26%/26)**(1/7)-1 =0.14%

EjerciciosEjercicios

¿Qué tasa mensual de interés equivale a una tasa efectiva semestral de 4%?

– Tasa efectiva mensual = (1+4%)**(1/6)-1 =0.66%

EjerciciosEjercicios

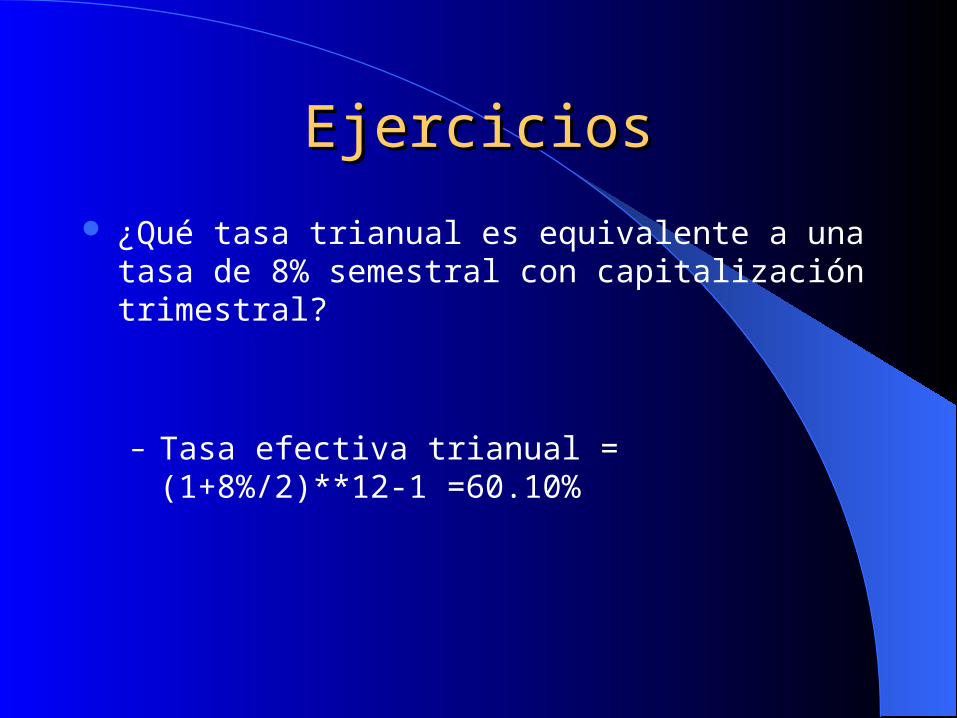

¿Qué tasa trianual es equivalente a una tasa de 8% semestral con capitalización trimestral?

– Tasa efectiva trianual = (1+8%/2)**12-1 =60.10%

TASA CORRIENTE Y TASA TASA CORRIENTE Y TASA REAL DE INTERÉSREAL DE INTERÉS

La tasa corriente (o nominal) incluye el efecto de la inflación, mientras que la tasa real (o constante) la descuenta

La tasa corriente se refiere a la tasa efectiva anual incluyendo inflación

Existe una relación entre ambas

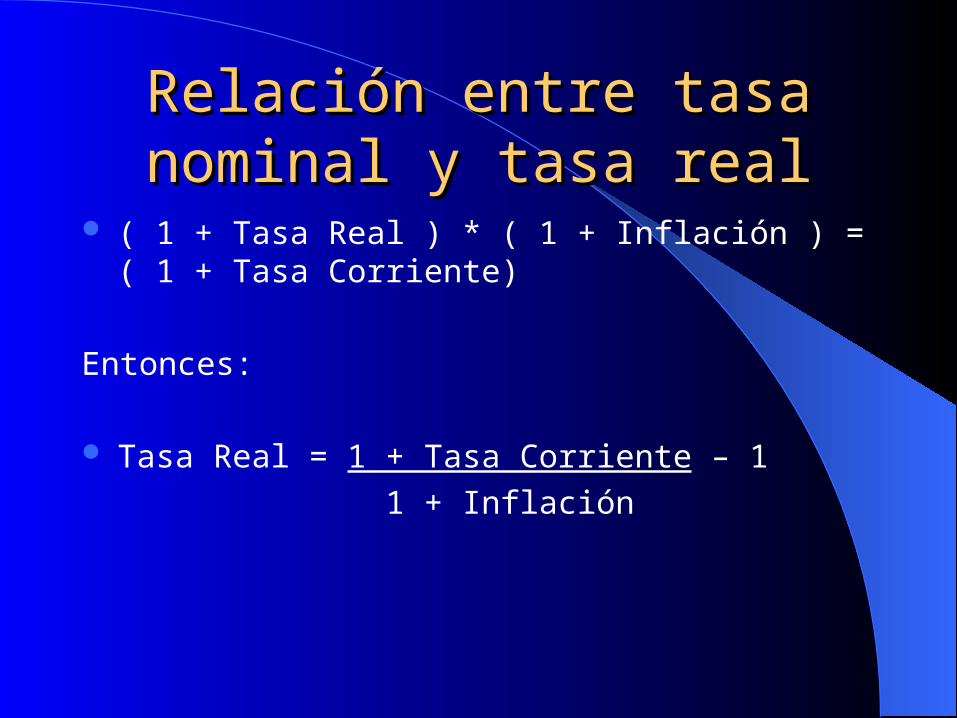

Relación entre tasa nominal y Relación entre tasa nominal y tasa realtasa real

( 1 + Tasa Real ) * ( 1 + Inflación ) = ( 1 + Tasa Corriente)

Entonces:

Tasa Real = 1 + Tasa Corriente – 1

1 + Inflación

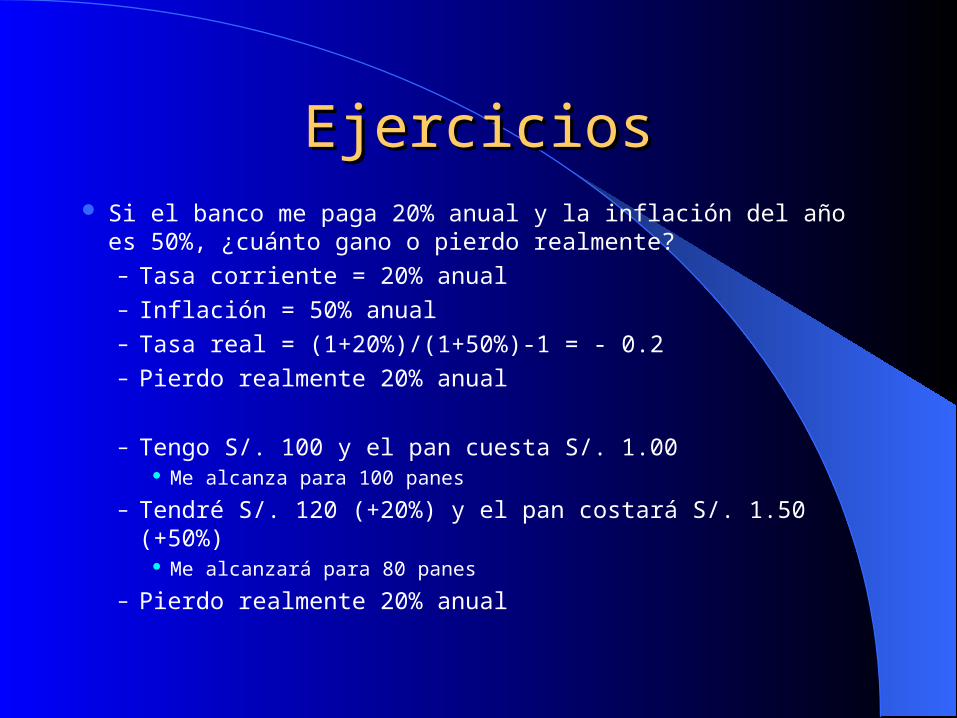

EjerciciosEjercicios Si el banco me paga 20% anual y la inflación del año es 50%, ¿cuánto

gano o pierdo realmente?– Tasa corriente = 20% anual– Inflación = 50% anual– Tasa real = (1+20%)/(1+50%)-1 = - 0.2– Pierdo realmente 20% anual

– Tengo S/. 100 y el pan cuesta S/. 1.00 Me alcanza para 100 panes

– Tendré S/. 120 (+20%) y el pan costará S/. 1.50 (+50%) Me alcanzará para 80 panes

– Pierdo realmente 20% anual

EjerciciosEjercicios Si el banco me paga 50% anual y la inflación del año es 20%, ¿cuánto

gano o pierdo realmente?– Tasa corriente = 50% anual– Inflación = 20% anual– Tasa real = (1+50%)/(1+20%)-1 = 0.25– Gano 25% anual real

– Tengo S/. 100 y el pan cuesta S/. 1.00 Me alcanza para 100 panes

– Tendré S/. 150 (+50%) y el pan costará S/. 1.20 (+20%) Me alcanzará para 125 panes

– Gano realmente 25% anual

Herramienta de análisis del valor del dinero en el tiempo– Permite visualizar lo que sucede en una situación

particular para plantear la solución de un problema

0 1 2 3 4Un año dividido en trimestres

0 1 2 3 4Un año dividido en bimestres

5 6

0 1 2Un año dividido en semestres

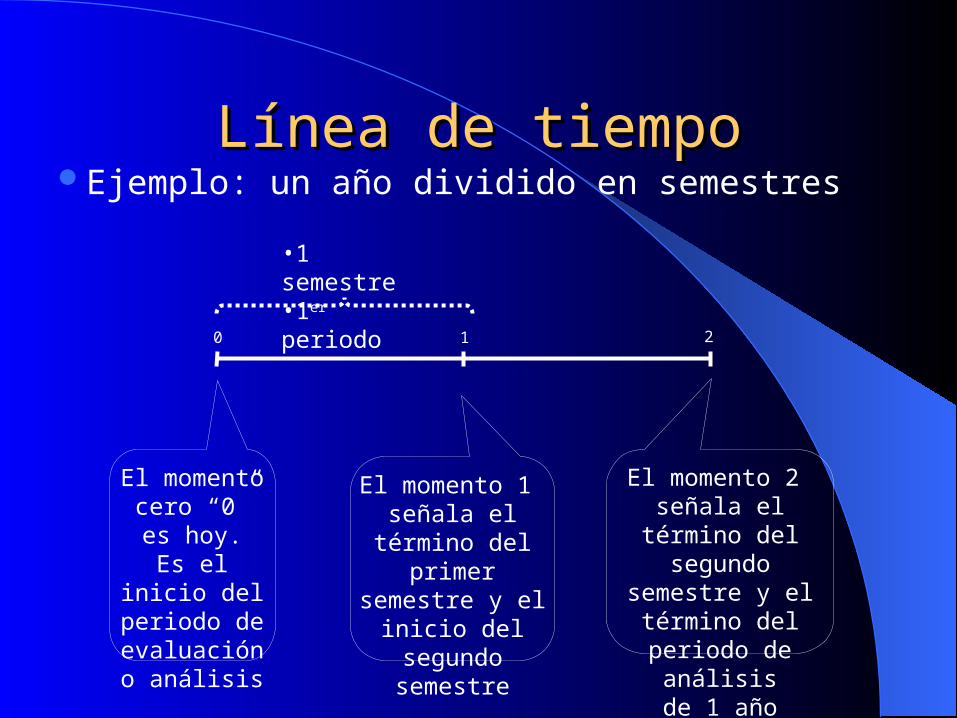

LÍNEA DE TIEMPOLÍNEA DE TIEMPO

Ejemplo: un año dividido en semestres

0 1 2

El momento cero “0” es

hoy.Es el inicio del

periodo de evaluación o

análisis

El momento 1 señala el término

del primer semestre y el inicio

del segundo semestre

El momento 2 señala el término del segundo semestre y

el término del periodo de análisis

de 1 año

•1 semestre•1er periodo

Línea de tiempoLínea de tiempo

Flujos de efectivo positivos son ingresos para la empresa

• Flujo de ingresos• Ingresos por operaciones• Prestamos bancarios• Cobros a clientes, etc

• Flujos de efectivo negativo son egresos para la empresa

• Flujo de egresos• Inversiones• Pago de intereses y servicio de deuda, etc

• Ejemplo. Un año dividido en semestres.

0 1 2

ENCIMA DE LA LÍNEA

•Flujo de ingresos

•Recepción de ingresos

•Desembolsos de deuda

DEBAJO DE LA LÍNEA

•Flujo de egresos

•Inversiones

•Cuotas de una deuda

Diagrama de flujo de cajaDiagrama de flujo de caja

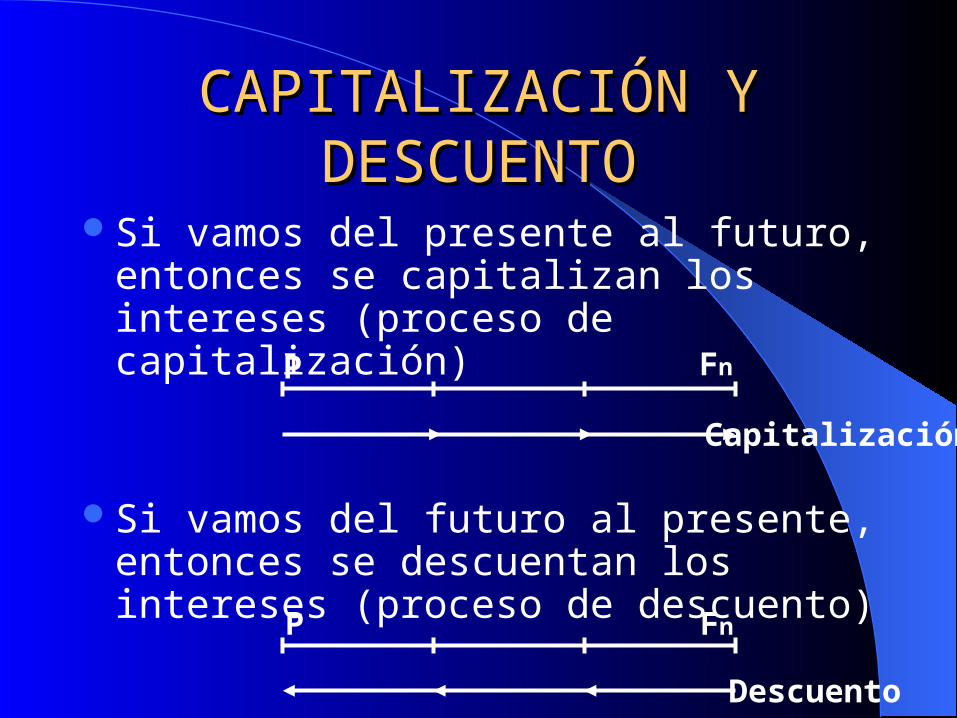

CAPITALIZACIÓN Y CAPITALIZACIÓN Y DESCUENTODESCUENTO

Si vamos del presente al futuro, entonces se capitalizan los intereses (proceso de capitalización)

Si vamos del futuro al presente, entonces se descuentan los intereses (proceso de descuento)

P

P

Fn

Fn

Capitalización

Descuento

Valor presente y valor futuroValor presente y valor futuro

P

F

P = Fn

(1+i)

Fn = P * (1 + i )

n

n

0 1 n

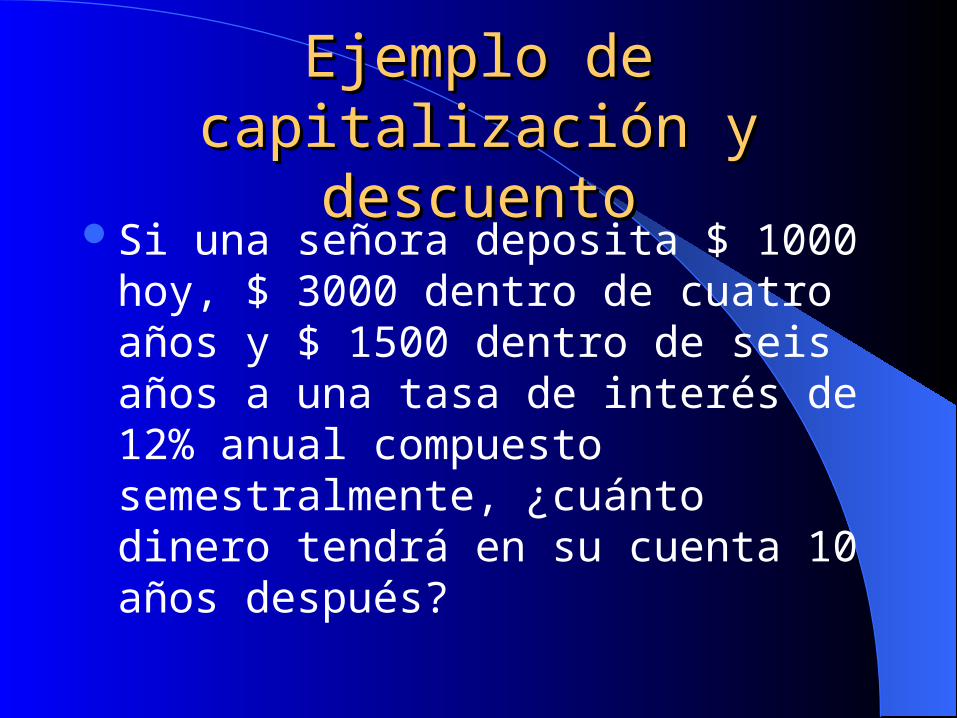

Ejemplo de capitalización y Ejemplo de capitalización y descuentodescuento

Si una señora deposita $ 1000 hoy, $ 3000 dentro de cuatro años y $ 1500 dentro de seis años a una tasa de interés de 12% anual compuesto semestralmente, ¿cuánto dinero tendrá en su cuenta 10 años después?

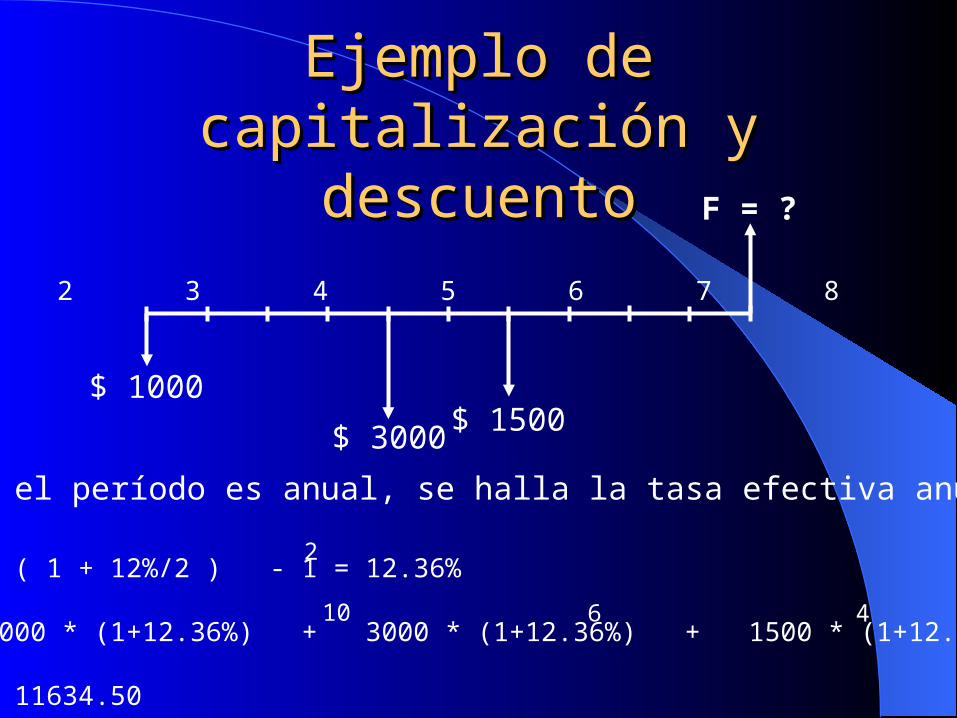

Ejemplo de capitalización y Ejemplo de capitalización y descuentodescuento

$ 1000

$ 3000$ 1500

0 1 2 3 4 5 6 7 8 9 10

F = ?

Como el período es anual, se halla la tasa efectiva anual

TEA = ( 1 + 12%/2 ) - 1 = 12.36%

F = 1000 * (1+12.36%) + 3000 * (1+12.36%) + 1500 * (1+12.36%)

F = $ 11634.50

2

10 6 4

SERIE UNIFORMESERIE UNIFORME

A

F

AP

0 1 2 3 n

0 1 2 3 n

Amortización y valor presenteAmortización y valor presente

A

P = A * ( 1 + i ) - 1 i ( 1 + i )

n

n

P

A = P * i * ( 1 + i ) ( 1 + i ) - 1

n

n

0 1 2 3 n

Amortización y valor futuroAmortización y valor futuro

A

F

Fn = A * ( 1 + i ) - 1 i

n

A = Fn * i( 1 + i ) - 1n

0 1 2 3 n

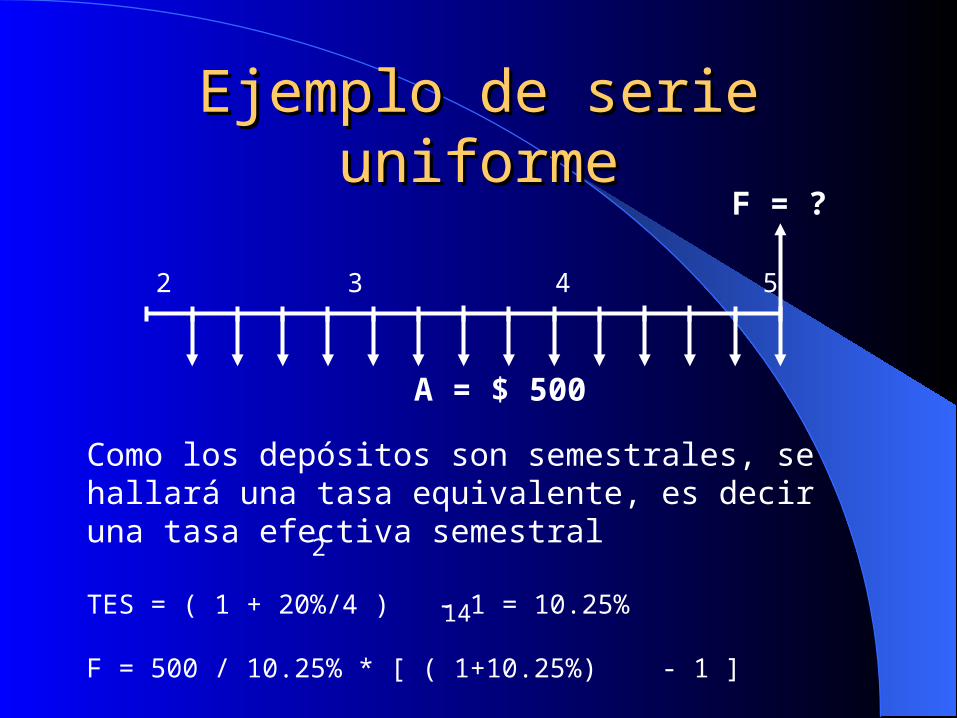

Ejemplo de serie uniformeEjemplo de serie uniforme

Si una mujer deposita $ 500 cada 6 meses durante 7 años, ¿cuánto dinero tendrá en su cuenta después de que haga el último depósito si la tasa de interés es 20% anual capitalizada trimestralmente?

Ejemplo de serie uniformeEjemplo de serie uniforme

A = $ 500

F = ?

0 1 2 3 4 5 6 7

Como los depósitos son semestrales, se hallará una tasa equivalente, es decir una tasa efectiva semestral

TES = ( 1 + 20%/4 ) - 1 = 10.25%

F = 500 / 10.25% * [ ( 1+10.25%) - 1 ]

F = $ 14244.50

2

14

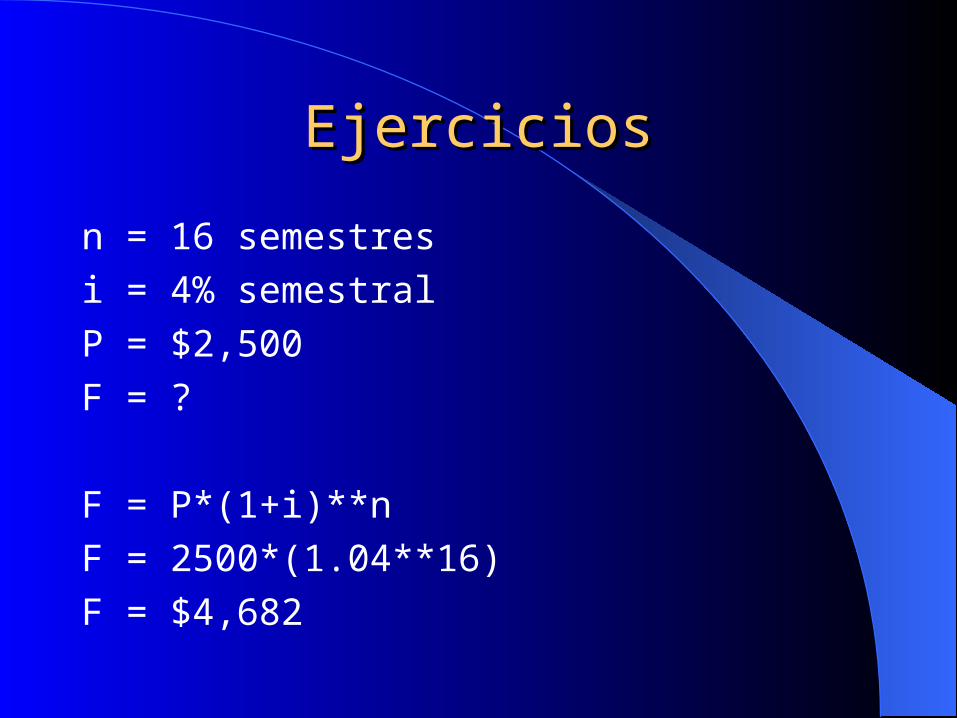

EjerciciosEjercicios

¿Cuánto dinero acumulará en 8 años un inversionista que deposita $2,500 hoy, a una tasa de interés anual nominal de 8% capitalizada semestralmente?

EjerciciosEjercicios

n = 16 semestres

i = 4% semestral

P = $2,500

F = ?

F = P*(1+i)**n

F = 2500*(1.04**16)

F = $4,682

EjerciciosEjercicios

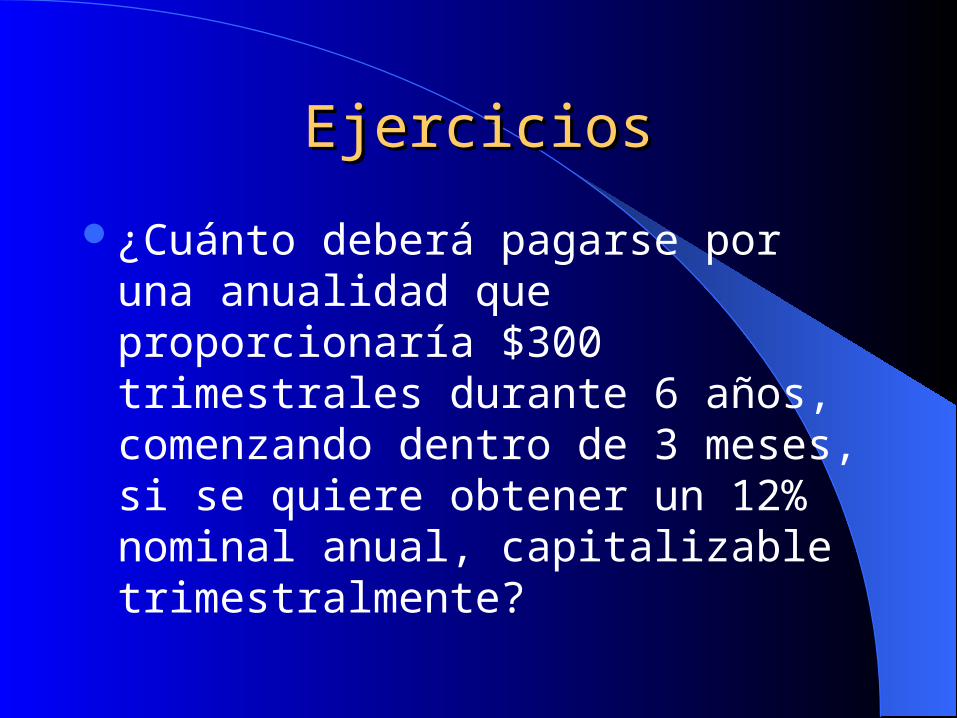

¿Cuánto deberá pagarse por una anualidad que proporcionaría $300 trimestrales durante 6 años, comenzando dentro de 3 meses, si se quiere obtener un 12% nominal anual, capitalizable trimestralmente?

EjerciciosEjercicios

A= $300 trimestrales

n = 24 trimestres

i = 3% trimestral

P = ?

P = A/i * [(1+i)**n-1] / [(1+i)**n]

P = 300/3% * (1.03**24-1)/(1.03**24)

P = $5,081

EjerciciosEjercicios

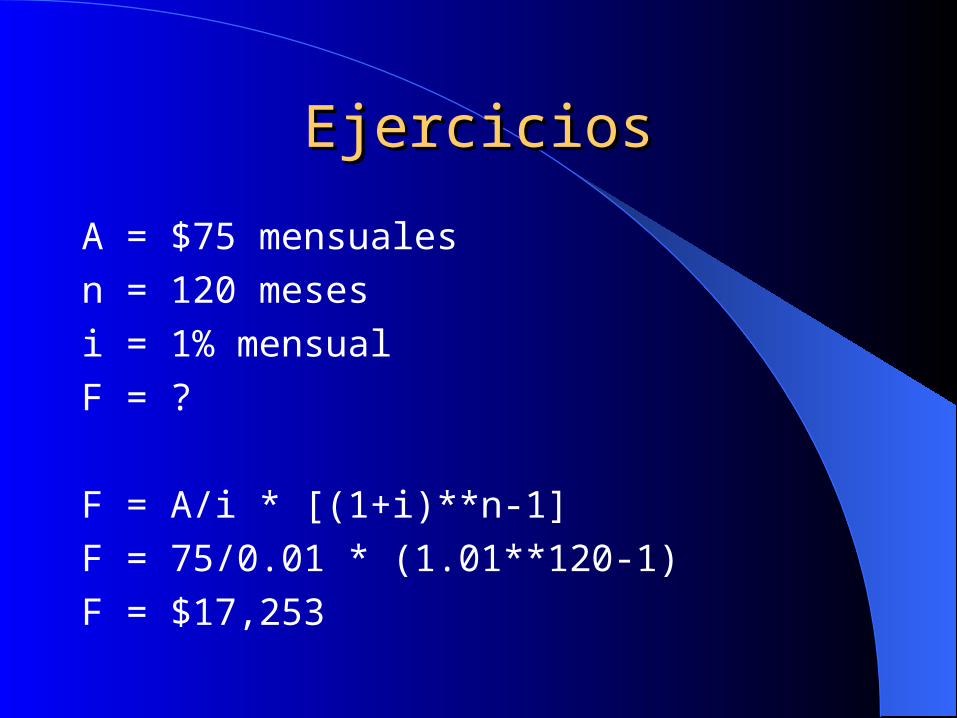

Si una persona deposita $75 en una cuenta de ahorros mensualmente, ¿cuánto dinero habrá acumulado dentro de 10 años si la tasa de interés nominal es 12% anual capitalizado mensualmente?

EjerciciosEjercicios

A = $75 mensuales

n = 120 meses

i = 1% mensual

F = ?

F = A/i * [(1+i)**n-1]

F = 75/0.01 * (1.01**120-1)

F = $17,253

EjerciciosEjercicios

Si una persona solicita un préstamo por $3,000 y debe cancelar la deuda en dos años en cuotas mensuales iguales, ¿cuál será la cuota mensual si la tasa de interés es 1% mensual?

EjerciciosEjercicios

P = $3,000

n = 24 meses

i = 1% mensual

A = ?

A = P*i * [(1+i)**n] / [(1+i)**n-1]

A = 3000*1% * (1.01**24)/(1.01**24-1)

A = $141

EjerciciosEjercicios

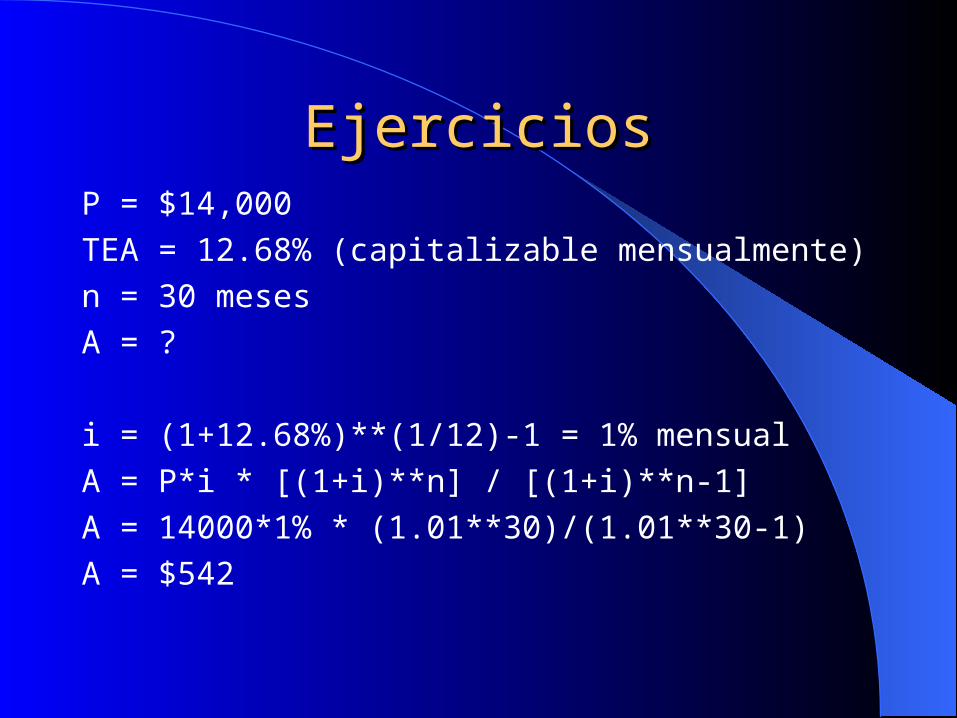

Si una compañía de confecciones invierte hoy $14,000 para mejorar la eficiencia de un proceso de costura, ¿cuánto deberá ahorrar mensualmente en costos de mano de obra para recuperar la inversión en 2.5 años si la tasa de interés efectivo es 12.68% anual capitalizable mensualmente?

EjerciciosEjerciciosP = $14,000

TEA = 12.68% (capitalizable mensualmente)

n = 30 meses

A = ?

i = (1+12.68%)**(1/12)-1 = 1% mensual

A = P*i * [(1+i)**n] / [(1+i)**n-1]

A = 14000*1% * (1.01**30)/(1.01**30-1)

A = $542

EjerciciosEjercicios

Calcule el valor del depósito mensual requerido para acumular $5,000 en 5 años a una tasa nominal de 6% anual, capitalizada diariamente

EjerciciosEjerciciosF = $5,000

n = 60 meses

i = 6% anual capitalizable diariamente

A = ?

TEM = (1+6%/365)**30-1 = 0.49% mensual

A = F*i / [(1+i)**n-1]

A = 5000*0.49% / (1.0049*60-1)

A = $72

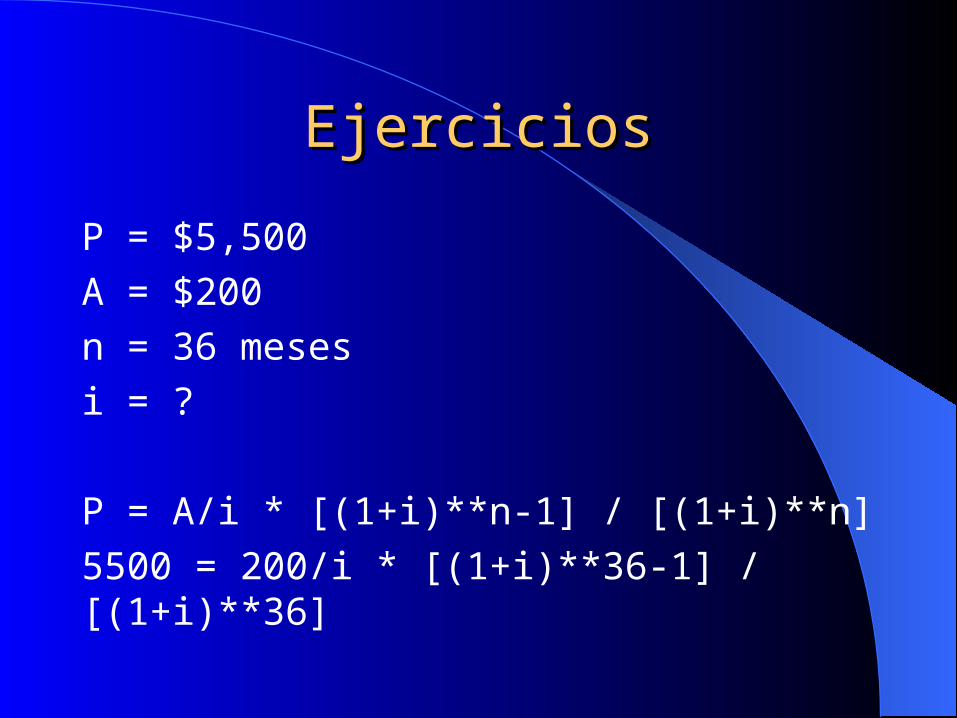

EjerciciosEjercicios

Si una persona compra un automóvil de $5,500 y debe hacer pagos mensuales de $200 durante 36 meses, ¿cuáles son las tasas anuales, nominal y efectiva, de dicha transacción

EjerciciosEjercicios

P = $5,500

A = $200

n = 36 meses

i = ?

P = A/i * [(1+i)**n-1] / [(1+i)**n]

5500 = 200/i * [(1+i)**36-1] / [(1+i)**36]

EjerciciosEjercicios

Para i = 1%, lado derecho = 6,021.50

Para i = 2%, lado derecho = 5,097.77

Entonces “i” está en el medio entre 1% y 2%

1% 6,021.50

i% 5,500.00

2% 5,097.77

EjerciciosEjercicios

Interpolando

i - 1% = 5500.00 - 6021.50

2% - 1% 5097.77 – 6021.50

i = 1.535% mensual

Tasa nominal anual = 1.535%*12 = 18.4%

Tasa efectiva anual = (1+01535)**12-1 = 20.1%

SERVICIO DE DEUDASERVICIO DE DEUDA

Existen tres métodos para devolver un crédito– Método americano

Sólo se pagan intereses y el pago del principal se hace al final del plazo

– Método alemán Los pagos por el principal de la deuda

(amortizaciones) son iguales

– Método francés Las cuotas (principal e intereses) son iguales

EjerciciosEjercicios

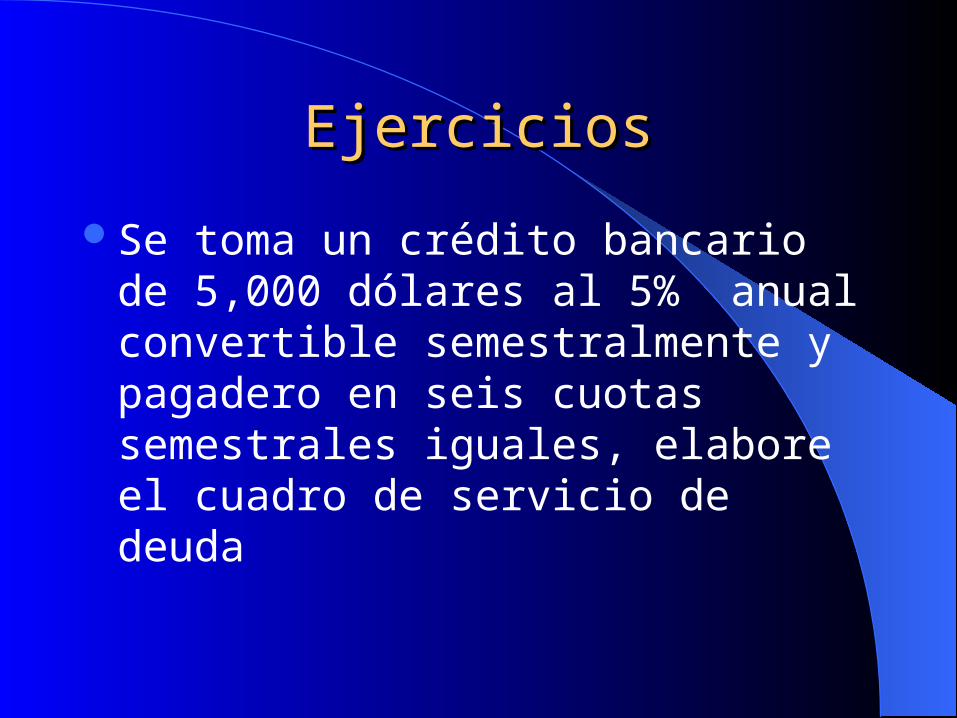

Se toma un crédito bancario de 5,000 dólares al 5% anual convertible semestralmente y pagadero en seis cuotas semestrales iguales, elabore el cuadro de servicio de deuda

EjerciciosEjercicios

P = $5,000

i = 5% anual capitalizable semestralmente

n = 6 cuotas semestrales

A = ?

A = P*i * [(1+i)**n] / [(1+i)**n-1]

A = 5000*2.5% * (1.025**6)/(1.025**6-1)

A = $907.75

EjerciciosEjerciciosAño Saldo Amortización Interés Cuota

0 5,000.00

1 4,217.25 782.75 125.00 907.75

2 3,414.93 802.32 105.43 907.75

3 2,592.55 822.38 85.37 907.75

4 1,749.62 842.94 64.81 907.75

5 885.61 864.01 43.74 907.75

6 885.61 22.14 907.75

Año 1 125.00 = 5,000.00 * 2.5%

782.75 = 907.75 – 125.00

4,217.25 = 5,000.00 – 782.75

![1 g875 #$ 5 5 # (55 - Arzobispado de La Plata · 1 x 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 g875 #$ 5 5 # (55 / # (5 #--5 +dfld wx ox] fdplqduiq odv qdflrqhv \ orv sxheorv do ixojru](https://static.fdocuments.es/doc/165x107/5bb6725109d3f2f7768bca49/1-g875-5-5-55-arzobispado-de-la-1-x-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1.jpg)

![Aeropuerto Arr[1][1][1][1][1][1][1][1].](https://static.fdocuments.es/doc/165x107/58f32d261a28ab9c018b45a3/aeropuerto-arr11111111.jpg)