GESTIÓN ECONÓMICA DEL DEPORTE MUNICIPAL. EL · PDF filedel contenido informativo...

57

DOCUMENTACIÓN Código curso 200820201 GESTIÓN ECONÓMICA DEL DEPORTE MUNICIPAL. EL PRESUPUESTO Y SUS CONTROLES Indicadores y coste de los servicios deportivos en la Administración Pública *** ANDRÉS NAVARRO GALERA Profesor Titular de la Universidad de Granada Departamento de Economía Financiera y Contabilidad Loja, (Granada) 4 y 5 de noviembre Departamento de Formación [email protected]

Transcript of GESTIÓN ECONÓMICA DEL DEPORTE MUNICIPAL. EL · PDF filedel contenido informativo...

DOCUMENTACIÓN

Código curso 200820201

GESTIÓN ECONÓMICA DEL DEPORTE MUNICIPAL. EL PRESUPUESTO Y SUS

CONTROLES

Indicadores y coste de los servicios deportivos en la Administración Pública

***

ANDRÉS NAVARRO GALERAProfesor Titular de la Universidad de Granada

Departamento de Economía Financiera y Contabilidad

Loja, (Granada)4 y 5 de noviembre

Departamento de Formació[email protected]

Indicadores y coste de los servicios deportivos en Indicadores y coste de los servicios deportivos en la Administración Públicala Administración Pública

Loja, noviembre 2008Loja, noviembre 2008

Andrés Navarro GaleraProfesor Titular de la Universidad de Granada

Departamento de Economía Financiera y Contabilidad

Introducción

Concepto y características de indicadores de gestión

Tipologías de indicadores de gestión

Metodología para el diseño de indicadores de gestión en entidades e instalaciones deportivas

Cálculo de costes de las actividades deportivas: El Proyecto FEMP

SUMARIO

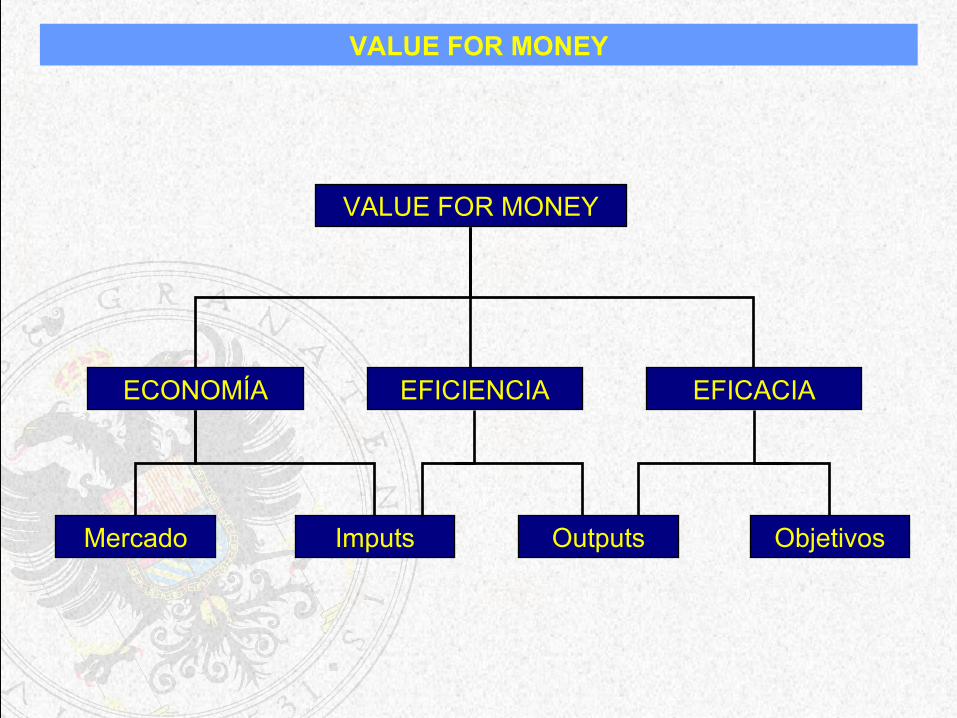

VALUE FOR MONEY

VALUE FOR MONEY

ECONOMÍA EFICIENCIA EFICACIA

Mercado Imputs Outputs Objetivos

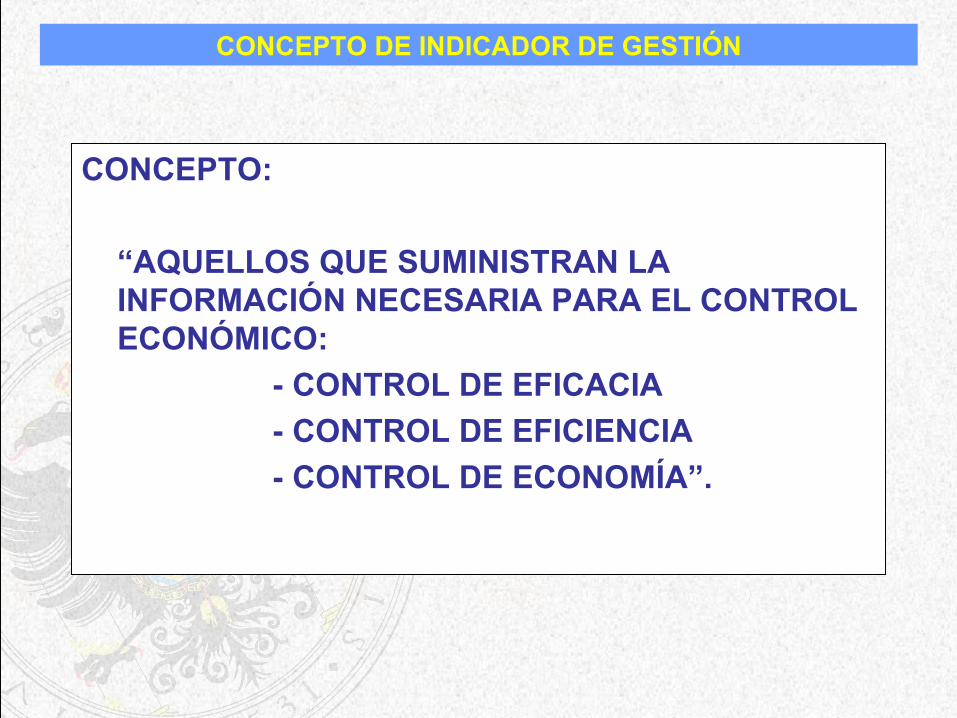

CONCEPTO:

“AQUELLOS QUE SUMINISTRAN LA INFORMACIÓN NECESARIA PARA EL CONTROL ECONÓMICO:

- CONTROL DE EFICACIA- CONTROL DE EFICIENCIA- CONTROL DE ECONOMÍA”.

CONCEPTO DE INDICADOR DE GESTIÓN

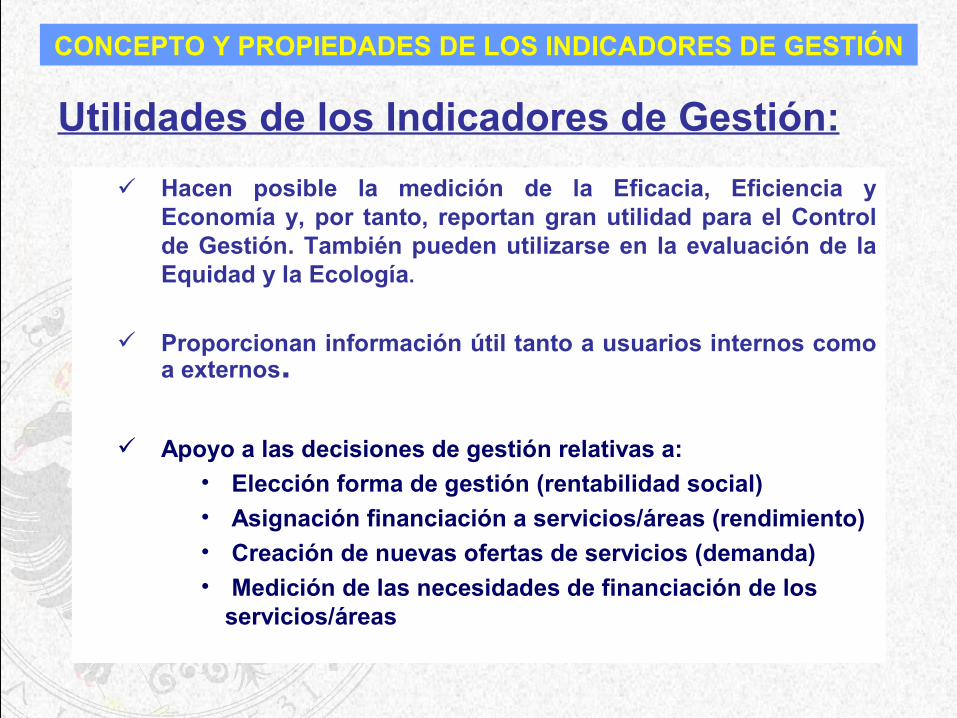

Hacen posible la medición de la Eficacia, Eficiencia y Economía y, por tanto, reportan gran utilidad para el Control de Gestión. También pueden utilizarse en la evaluación de la Equidad y la Ecología.

Proporcionan información útil tanto a usuarios internos como a externos.

Apoyo a las decisiones de gestión relativas a:• Elección forma de gestión (rentabilidad social)• Asignación financiación a servicios/áreas (rendimiento)• Creación de nuevas ofertas de servicios (demanda)• Medición de las necesidades de financiación de los

servicios/áreas

CONCEPTO Y PROPIEDADES DE LOS INDICADORES DE GESTIÓN

Utilidades de los Indicadores de Gestión:

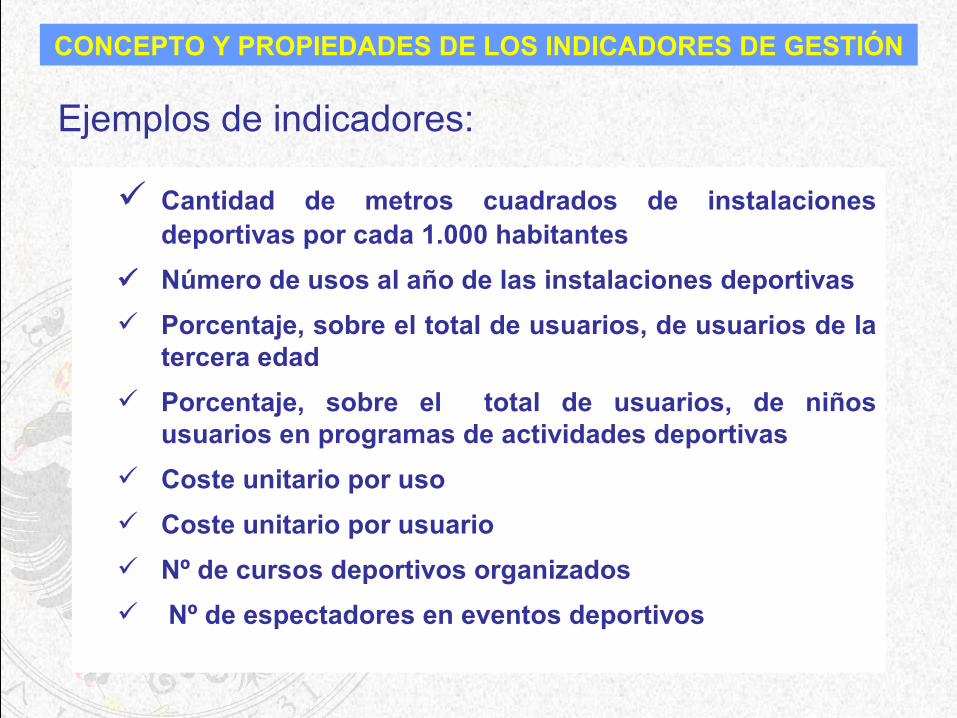

Cantidad de metros cuadrados de instalaciones deportivas por cada 1.000 habitantes

Número de usos al año de las instalaciones deportivas Porcentaje, sobre el total de usuarios, de usuarios de la

tercera edad Porcentaje, sobre el total de usuarios, de niños

usuarios en programas de actividades deportivas Coste unitario por uso Coste unitario por usuario Nº de cursos deportivos organizados Nº de espectadores en eventos deportivos

CONCEPTO Y PROPIEDADES DE LOS INDICADORES DE GESTIÓN

Ejemplos de indicadores:

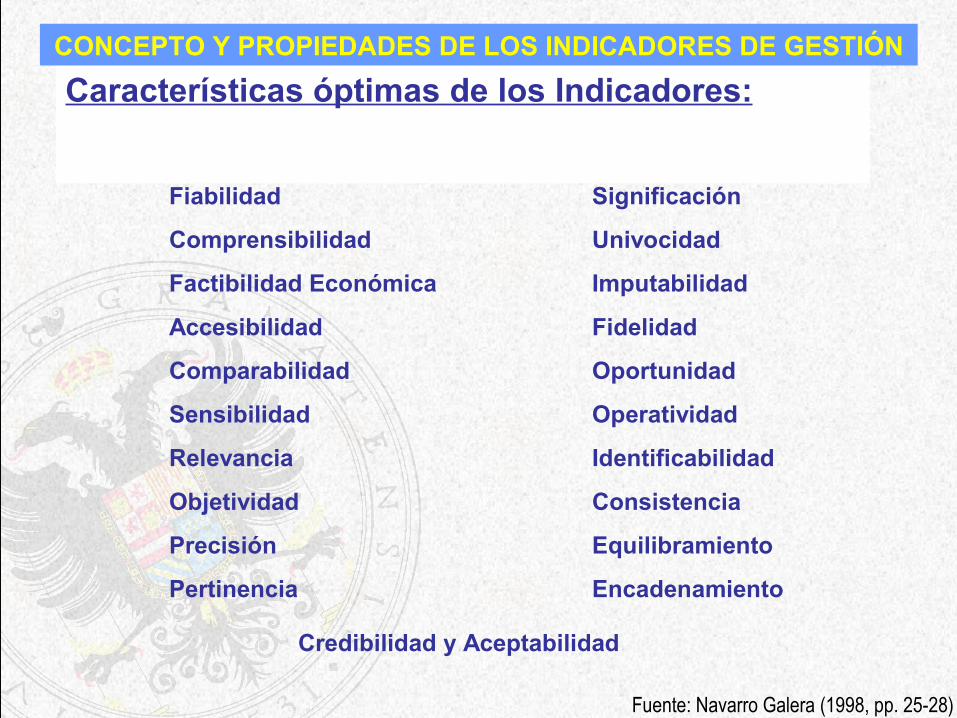

Características óptimas de los Indicadores:CONCEPTO Y PROPIEDADES DE LOS INDICADORES DE GESTIÓN

Fiabilidad

Comprensibilidad

Factibilidad Económica

Accesibilidad

Comparabilidad

Sensibilidad

Relevancia

Objetividad

Precisión

Pertinencia

Significación

Univocidad

Imputabilidad

Fidelidad

Oportunidad

Operatividad

Identificabilidad

Consistencia

Equilibramiento

Encadenamiento

Credibilidad y Aceptabilidad

Fuente: Navarro Galera (1998, pp. 25-28)

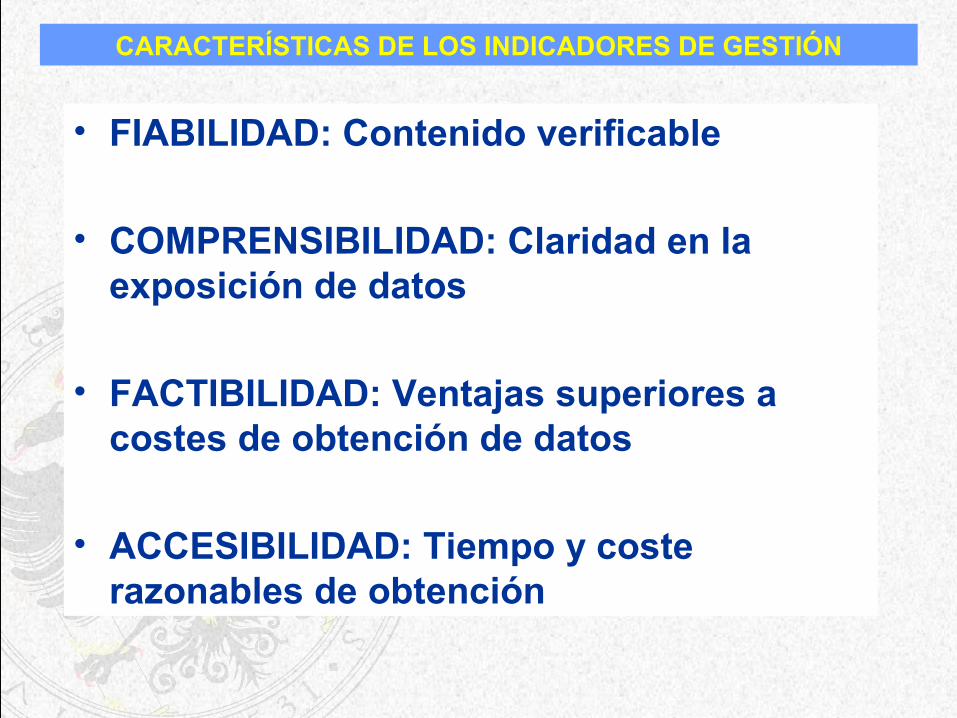

• FIABILIDAD: Contenido verificable

• COMPRENSIBILIDAD: Claridad en la exposición de datos

• FACTIBILIDAD: Ventajas superiores a costes de obtención de datos

• ACCESIBILIDAD: Tiempo y coste razonables de obtención

CARACTERÍSTICAS DE LOS INDICADORES DE GESTIÓN

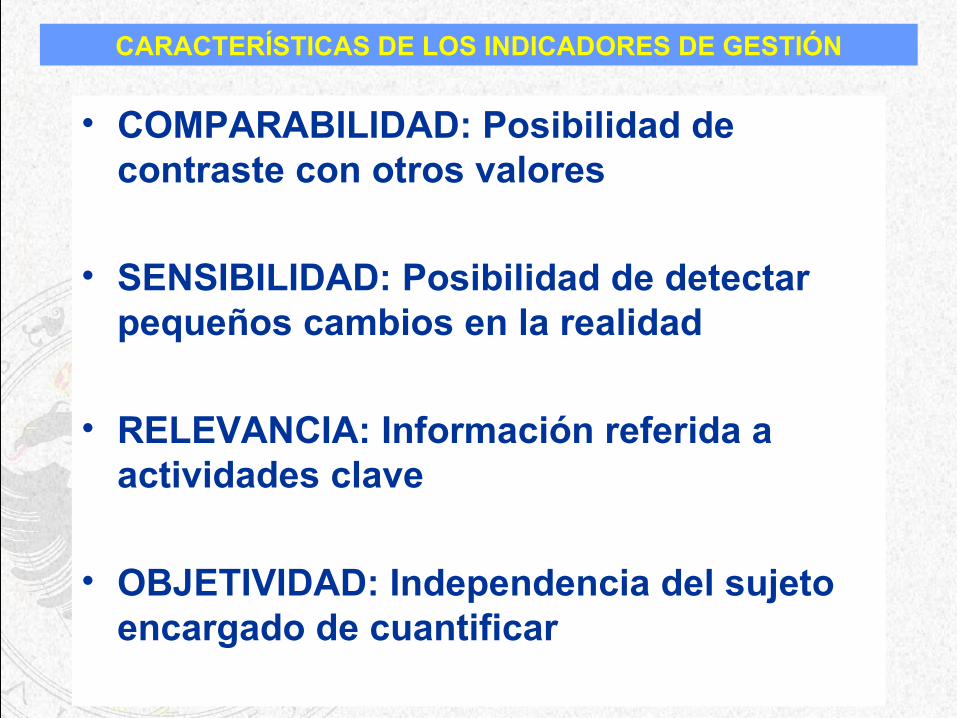

• COMPARABILIDAD: Posibilidad de contraste con otros valores

• SENSIBILIDAD: Posibilidad de detectar pequeños cambios en la realidad

• RELEVANCIA: Información referida a actividades clave

• OBJETIVIDAD: Independencia del sujeto encargado de cuantificar

CARACTERÍSTICAS DE LOS INDICADORES DE GESTIÓN

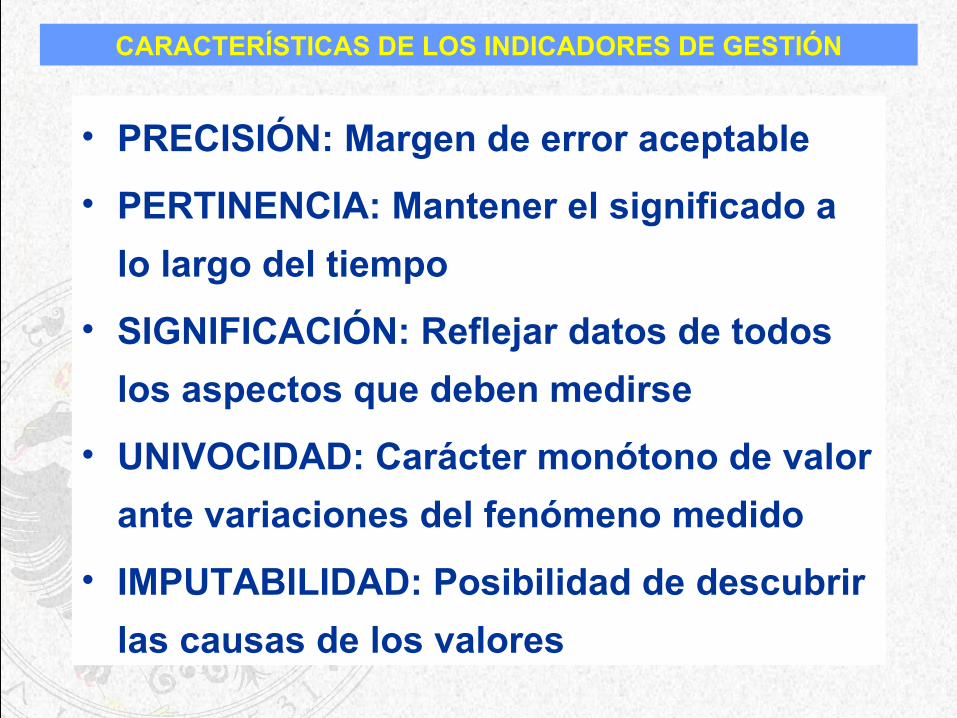

• PRECISIÓN: Margen de error aceptable

• PERTINENCIA: Mantener el significado a lo largo del tiempo

• SIGNIFICACIÓN: Reflejar datos de todos los aspectos que deben medirse

• UNIVOCIDAD: Carácter monótono de valor ante variaciones del fenómeno medido

• IMPUTABILIDAD: Posibilidad de descubrir las causas de los valores

CARACTERÍSTICAS DE LOS INDICADORES DE GESTIÓN

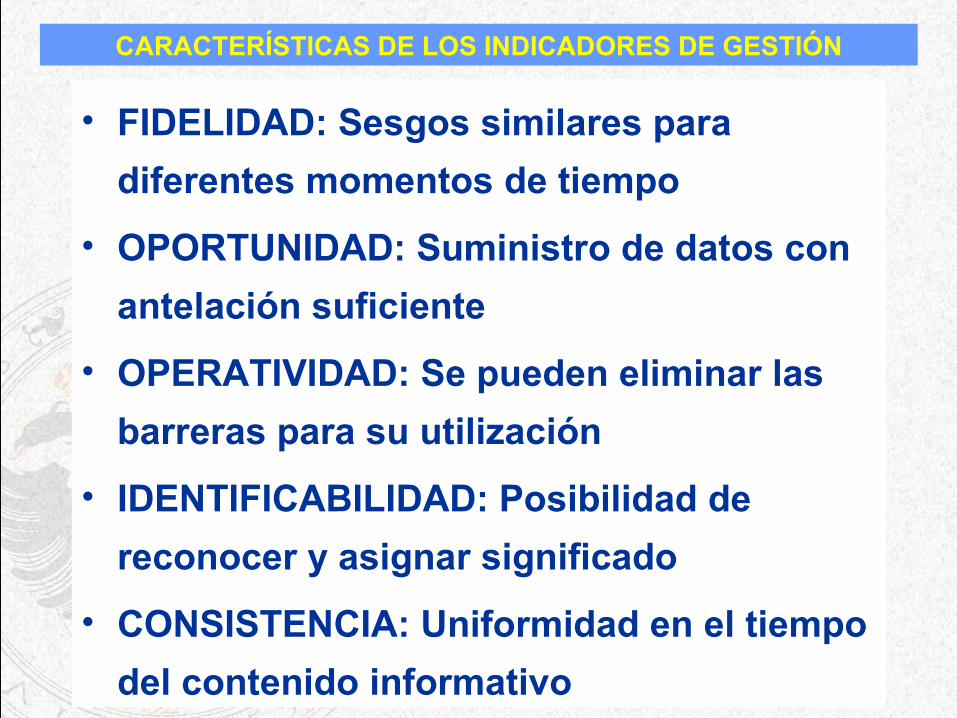

• FIDELIDAD: Sesgos similares para diferentes momentos de tiempo

• OPORTUNIDAD: Suministro de datos con antelación suficiente

• OPERATIVIDAD: Se pueden eliminar las barreras para su utilización

• IDENTIFICABILIDAD: Posibilidad de reconocer y asignar significado

• CONSISTENCIA: Uniformidad en el tiempo del contenido informativo

CARACTERÍSTICAS DE LOS INDICADORES DE GESTIÓN

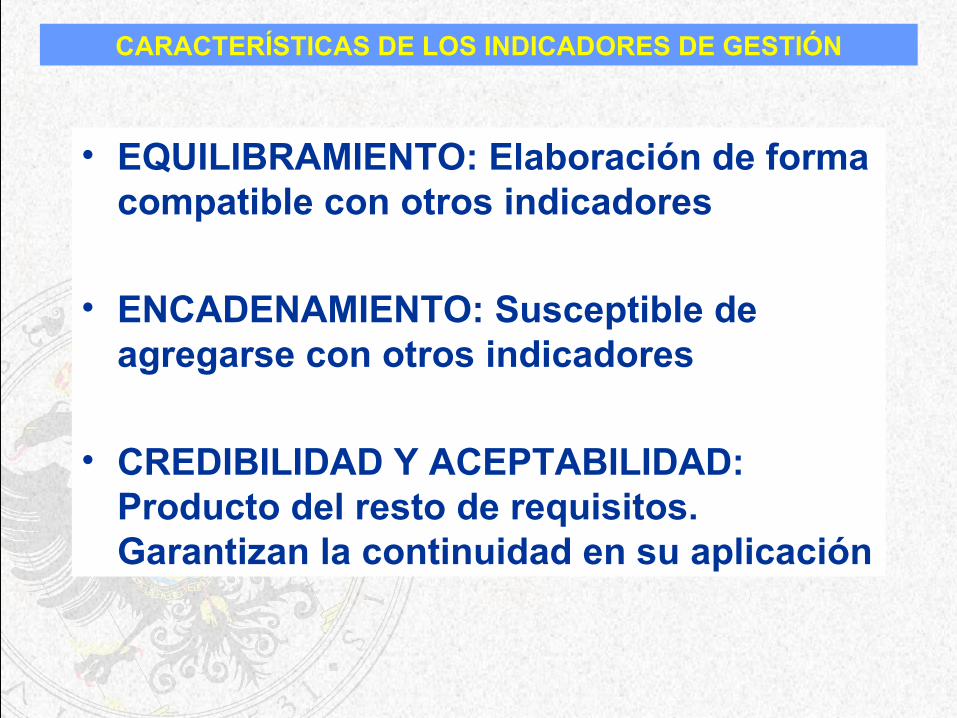

• EQUILIBRAMIENTO: Elaboración de forma compatible con otros indicadores

• ENCADENAMIENTO: Susceptible de agregarse con otros indicadores

• CREDIBILIDAD Y ACEPTABILIDAD: Producto del resto de requisitos. Garantizan la continuidad en su aplicación

CARACTERÍSTICAS DE LOS INDICADORES DE GESTIÓN

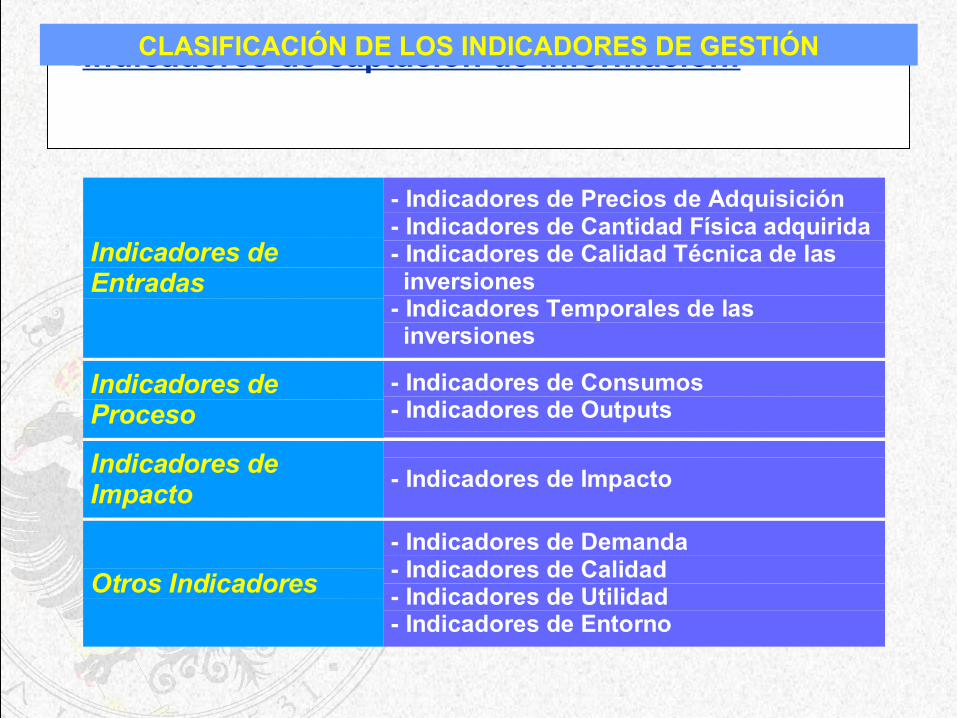

☛Indicadores de captación de información:

Indicadores deEntradas

- Indicadores de Precios de Adquisición- Indicadores de Cantidad Física adquirida- Indicadores de Calidad Técnica de lasinversiones

- Indicadores Temporales de lasinversiones

Indicadores deProceso

- Indicadores de Consumos- Indicadores de Outputs

Indicadores deImpacto - Indicadores de Impacto

Otros Indicadores- Indicadores de Demanda- Indicadores de Calidad- Indicadores de Utilidad- Indicadores de Entorno

CLASIFICACIÓN DE LOS INDICADORES DE GESTIÓN

Indicadoresde Eficacia

- Indicadores de Eficacia de Primer Nivel (EPN)- Indicadores de Eficacia de Segundo Nivel

(ESN)

IndicadoresdeEficiencia

- Indicadores de Eficiencia Global de PrimerNivel (EGPN)

- Indicadores de Eficiencia Parcial de PrimerNivel (EPPN)

- Indicadores de Eficiencia Global de SegundoNivel (EGSN)

- Indicadores de Eficiencia Parcial de SegundoNivel (EPSN)

IndicadoresdeEconomicidad

- Indicadores de Precios de Adquisición (EPA)- Indicadores de Economía en la Cantidad

Física adquirida (ECF)- Indicadores de Economía en la Calidad

Técnica de las inversiones (ECT)- Indicadores de Economía en la Temporalidad

de las inversiones (ETI)

Categorías de Indicadores Gestión:

CLASIFICACIÓN DE LOS INDICADORES DE GESTIÓN

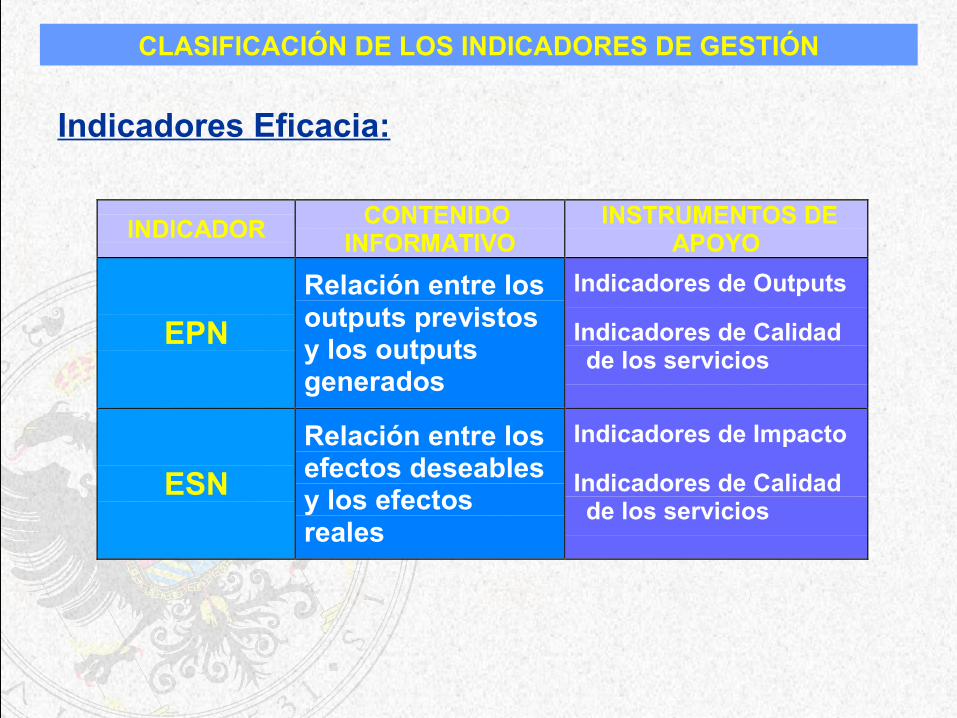

Fuente: Navarro Galera (1998, p. 83)

INDICADOR CONTENIDOINFORMATIVO

INSTRUMENTOS DEAPOYO

EPNRelación entre losoutputs previstosy los outputsgenerados

Indicadores de Outputs

Indicadores de Calidadde los servicios

ESNRelación entre losefectos deseablesy los efectosreales

Indicadores de Impacto

Indicadores de Calidadde los servicios

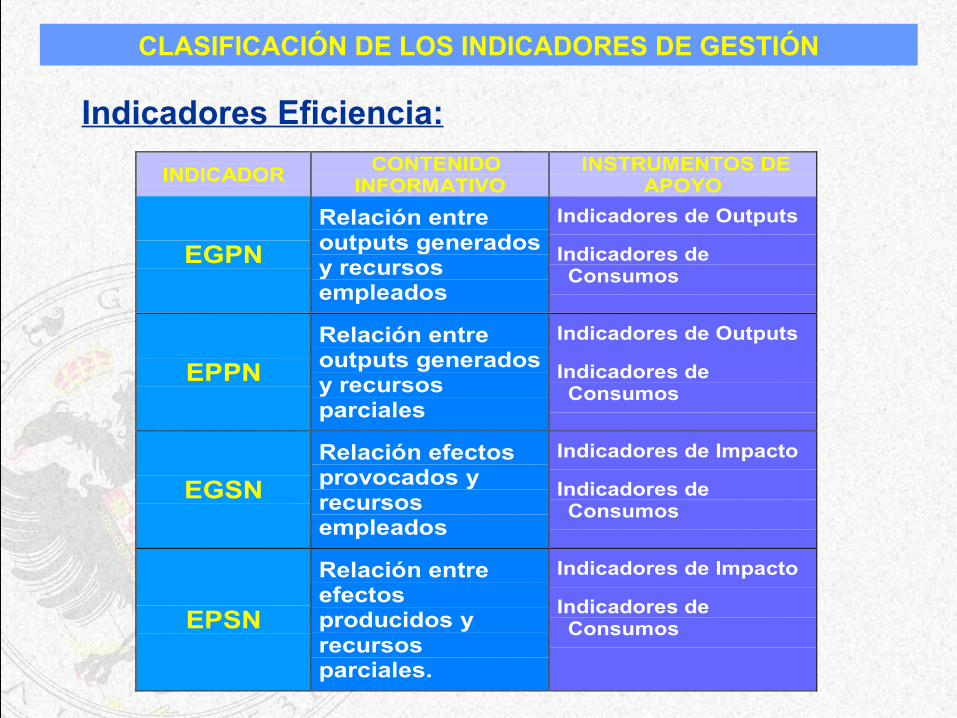

Indicadores Eficacia:

CLASIFICACIÓN DE LOS INDICADORES DE GESTIÓN

Indicadores Eficiencia:INDICADOR CONTENIDO

INFORMATIVO INSTRUMENTOS DE

APOYO

EGPNRelación entreoutputs generadosy recursosempleados

Indicadores de Outputs

Indicadores deConsumos

EPPNRelación entreoutputs generadosy recursosparciales

Indicadores de Outputs

Indicadores deConsumos

EGSNRelación efectosprovocados yrecursosempleados

Indicadores de Impacto

Indicadores deConsumos

EPSN

Relación entreefectosproducidos yrecursosparciales.

Indicadores de Impacto

Indicadores deConsumos

CLASIFICACIÓN DE LOS INDICADORES DE GESTIÓN

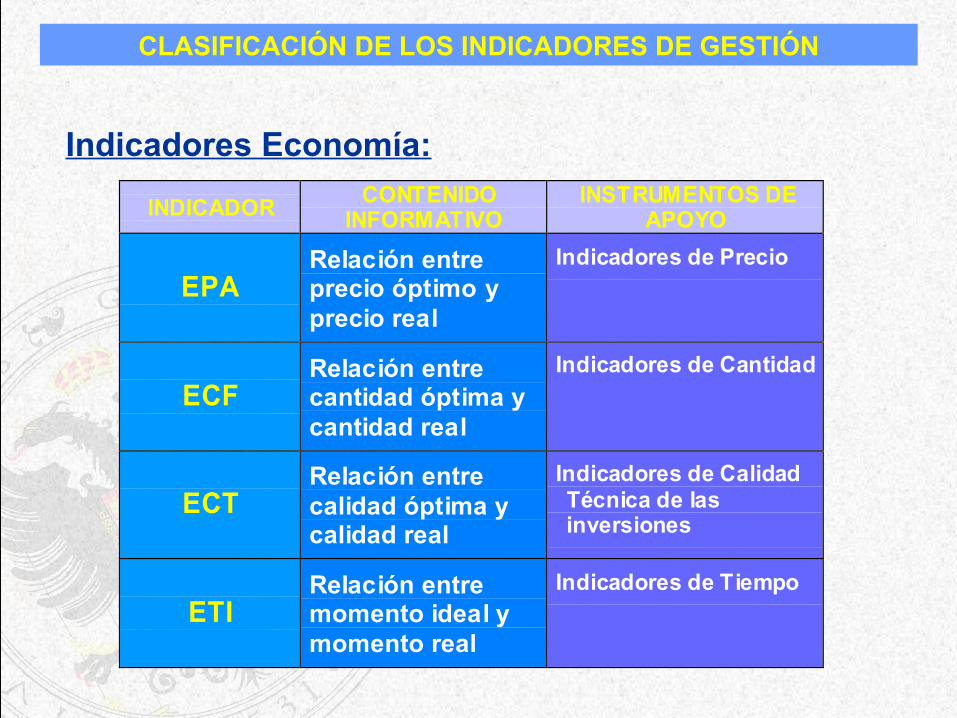

Indicadores Economía:

INDICADOR CONTENIDOINFORMATIVO

INSTRUMENTOS DEAPOYO

EPARelación entreprecio óptimo yprecio real

Indicadores de Precio

ECFRelación entrecantidad óptima ycantidad real

Indicadores de Cantidad

ECTRelación entrecalidad óptima ycalidad real

Indicadores de CalidadTécnica de lasinversiones

ETIRelación entremomento ideal ymomento real

Indicadores de Tiempo

CLASIFICACIÓN DE LOS INDICADORES DE GESTIÓN

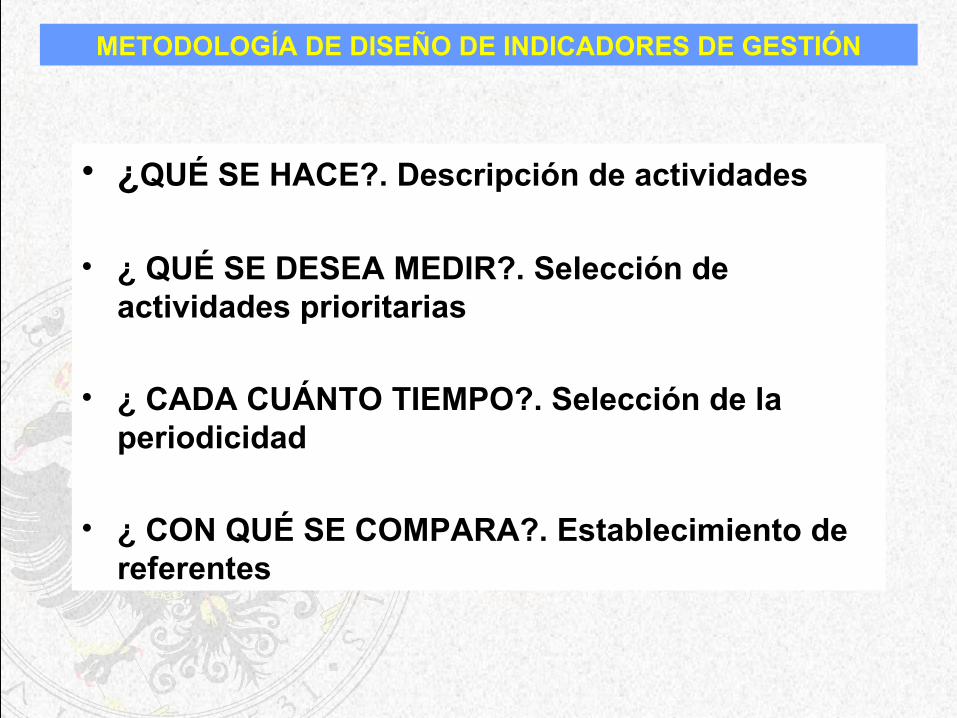

• ¿QUÉ SE HACE?. Descripción de actividades

• ¿ QUÉ SE DESEA MEDIR?. Selección de actividades prioritarias

• ¿ CADA CUÁNTO TIEMPO?. Selección de la periodicidad

• ¿ CON QUÉ SE COMPARA?. Establecimiento de referentes

METODOLOGÍA DE DISEÑO DE INDICADORES DE GESTIÓN

CÓDIGOS NOMBREACTIVIDADES UTILIDAD

PLANTILLA DE INVENTARIO DE ACTIVIDADES

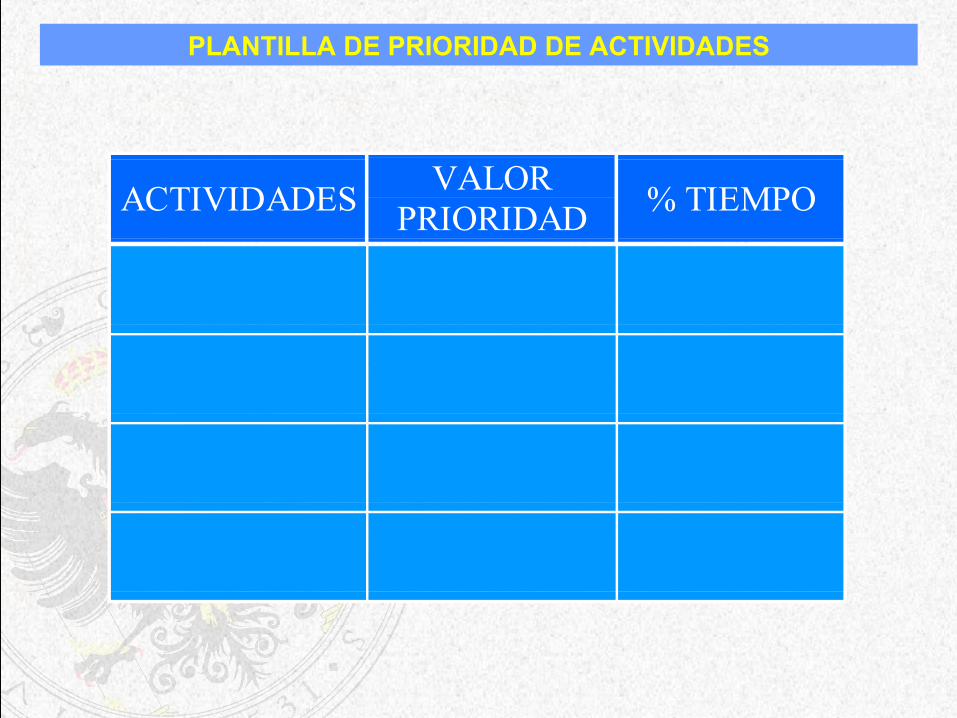

ACTIVIDADES VALORPRIORIDAD % TIEMPO

PLANTILLA DE PRIORIDAD DE ACTIVIDADES

ACTIVIDADESPRIORITARIAS

NIVELESTRATÉGICO

NIVELINTERMEDIO

NIVELEJECUTIVO

PLANTILLA DE DESTINATARIOS

ACTIVIDADESPRIORITARIAS ANUAL SEMESTRAL/

TRIMESTRALMENSUAL/SEEMANAL

PLANTILLA DE FRECUENCIA TEMPORAL

ACTIVIDADESPRIORITARIAS

REFERENTE(Calidad, cantidad, Tiempo y Coste)

PLANTILLA DE SELECCIÓN DE REFERENTES

ETA

PAS

DE

LA M

ETO

DO

LOG

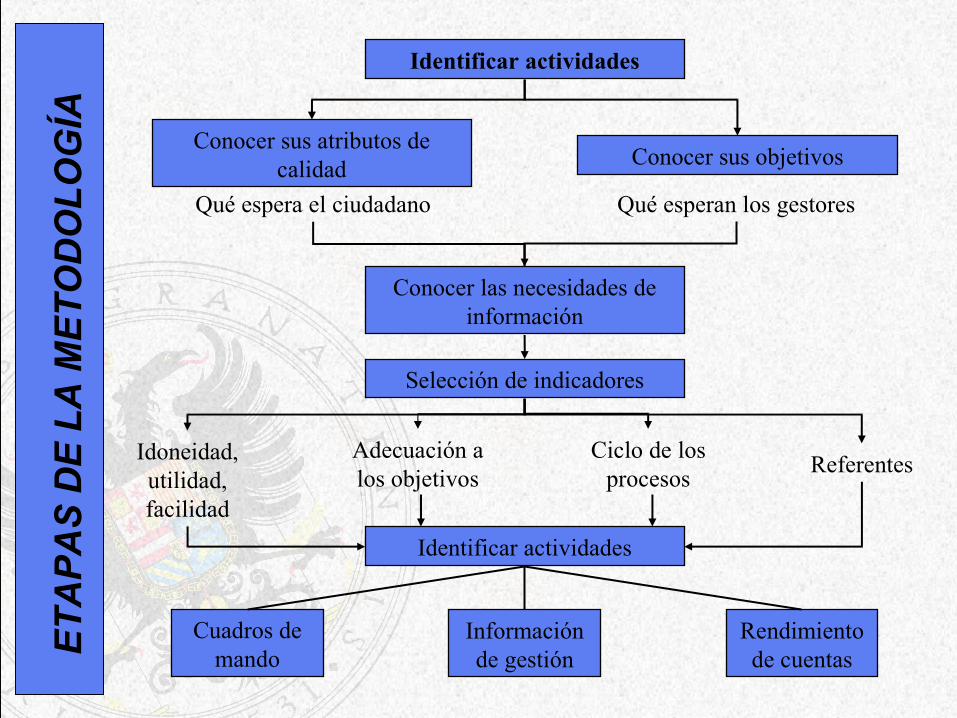

ÍA Identificar actividades

Conocer sus atributos de calidad Conocer sus objetivos

Qué espera el ciudadano Qué esperan los gestores

Conocer las necesidades de información

Selección de indicadores

ReferentesIdoneidad, utilidad, facilidad

Adecuación a los objetivos

Ciclo de los procesos

Identificar actividades

Cuadros de mando

Información de gestión

Rendimiento de cuentas

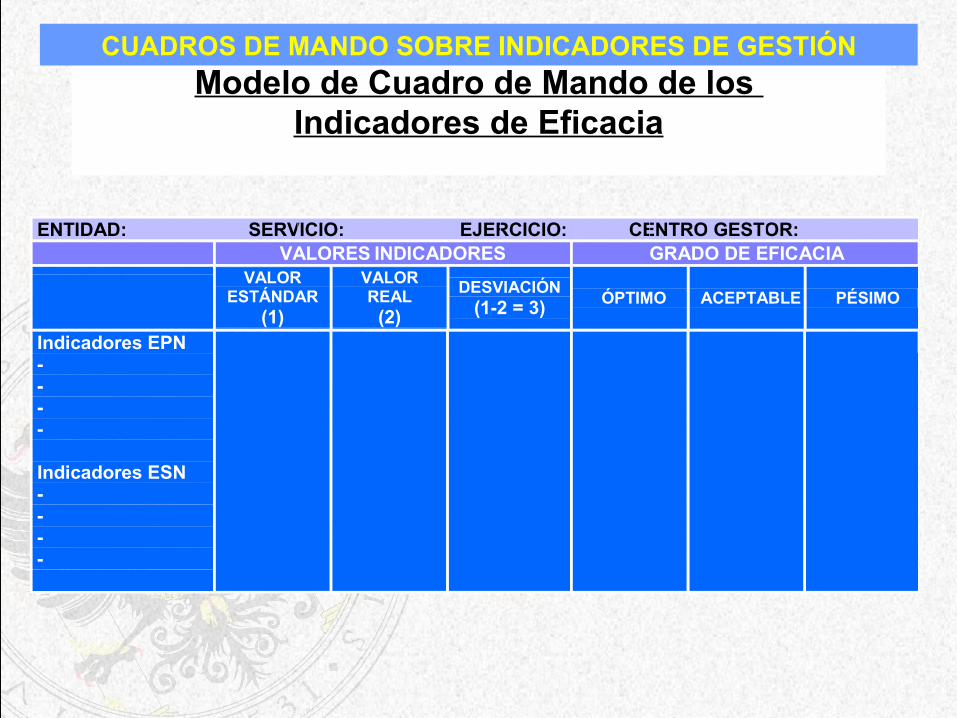

Modelo de Cuadro de Mando de los Indicadores de Eficacia

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

ENTIDAD: SERVICIO: EJERCICIO: CENTRO GESTOR:VALORES INDICADORES GRADO DE EFICACIA

VALORESTÁNDAR

(1)

VALORREAL

(2)DESVIACIÓN

(1-2 = 3) ÓPTIMO ACEPTABLE PÉSIMO

Indicadores EPN----

Indicadores ESN----

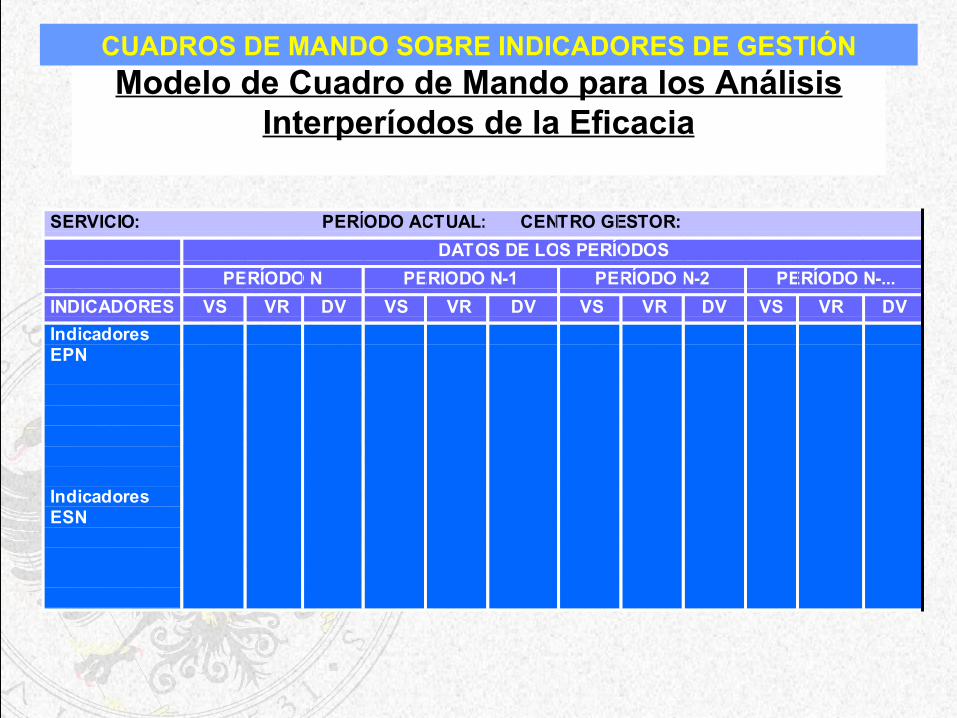

Modelo de Cuadro de Mando para los Análisis Interperíodos de la Eficacia

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

SERVICIO: PERÍODO ACTUAL: CENTRO GESTOR:DATOS DE LOS PERÍODOS

PERÍODO N PERIODO N-1 PERÍODO N-2 PERÍODO N-...INDICADORES VS VR DV VS VR DV VS VR DV VS VR DVIndicadoresEPN

IndicadoresESN

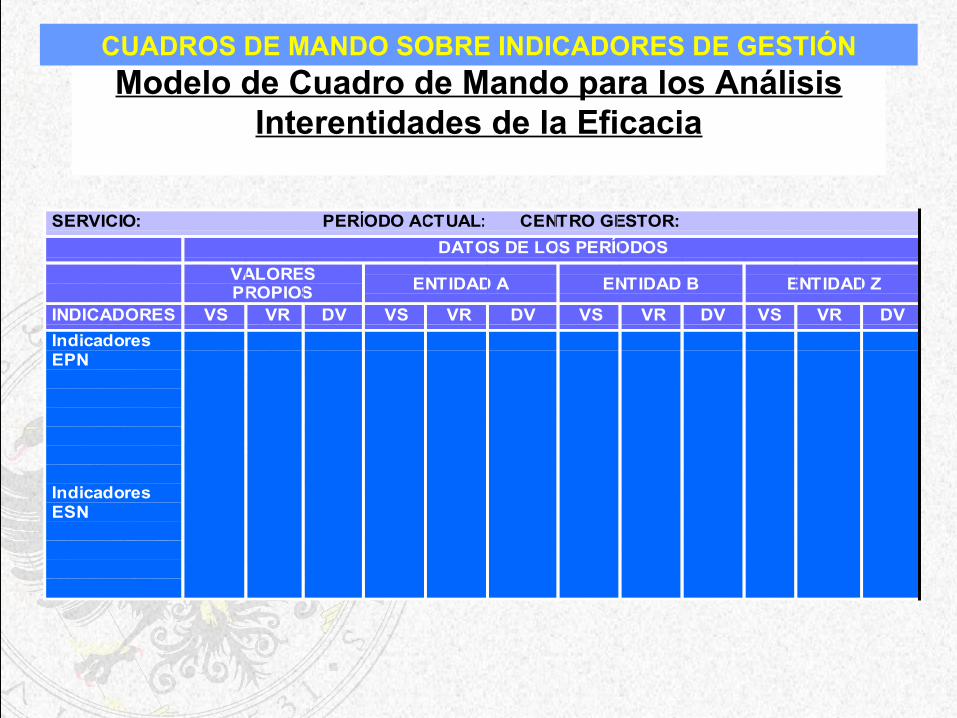

Modelo de Cuadro de Mando para los Análisis Interentidades de la Eficacia

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

SERVICIO: PERÍODO ACTUAL: CENTRO GESTOR:DATOS DE LOS PERÍODOS

VALORESPROPIOS ENTIDAD A ENTIDAD B ENTIDAD Z

INDICADORES VS VR DV VS VR DV VS VR DV VS VR DVIndicadoresEPN

IndicadoresESN

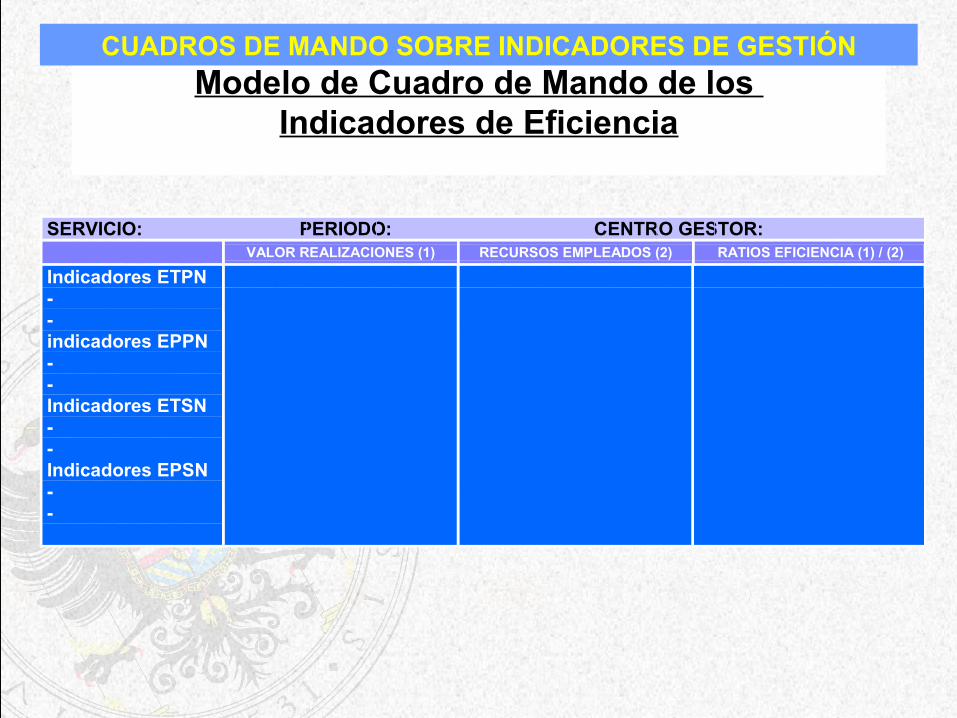

Modelo de Cuadro de Mando de los Indicadores de Eficiencia

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

SERVICIO: PERIODO: CENTRO GESTOR:VALOR REALIZACIONES (1) RECURSOS EMPLEADOS (2) RATIOS EFICIENCIA (1) / (2)

Indicadores ETPN--indicadores EPPN--Indicadores ETSN--Indicadores EPSN--

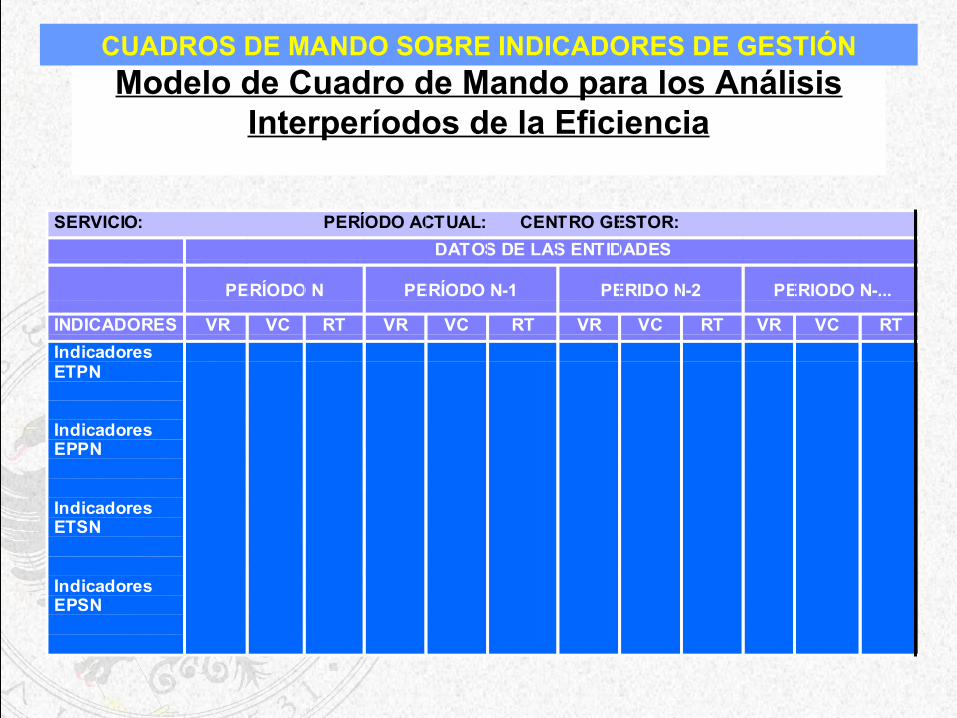

Modelo de Cuadro de Mando para los Análisis Interperíodos de la Eficiencia

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

SERVICIO: PERÍODO ACTUAL: CENTRO GESTOR:DATOS DE LAS ENTIDADES

PERÍODO N PERÍODO N-1 PERIDO N-2 PERIODO N-...

INDICADORES VR VC RT VR VC RT VR VC RT VR VC RTIndicadoresETPN

IndicadoresEPPN

IndicadoresETSN

IndicadoresEPSN

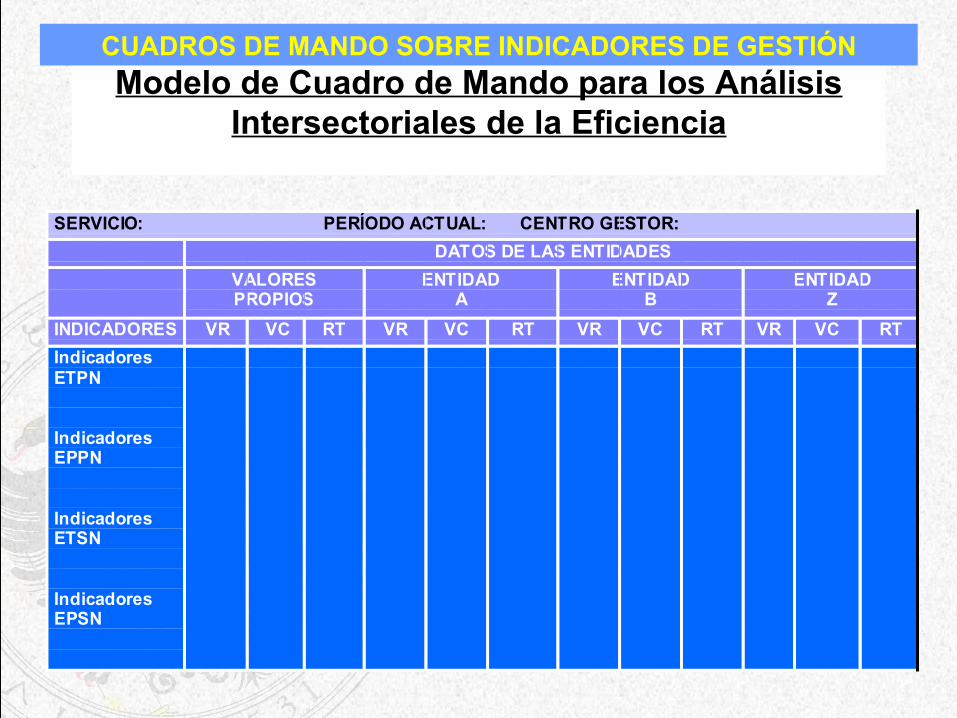

Modelo de Cuadro de Mando para los Análisis Intersectoriales de la Eficiencia

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

SERVICIO: PERÍODO ACTUAL: CENTRO GESTOR:DATOS DE LAS ENTIDADES

VALORESPROPIOS

ENTIDADA

ENTIDADB

ENTIDADZ

INDICADORES VR VC RT VR VC RT VR VC RT VR VC RTIndicadoresETPN

IndicadoresEPPN

IndicadoresETSN

IndicadoresEPSN

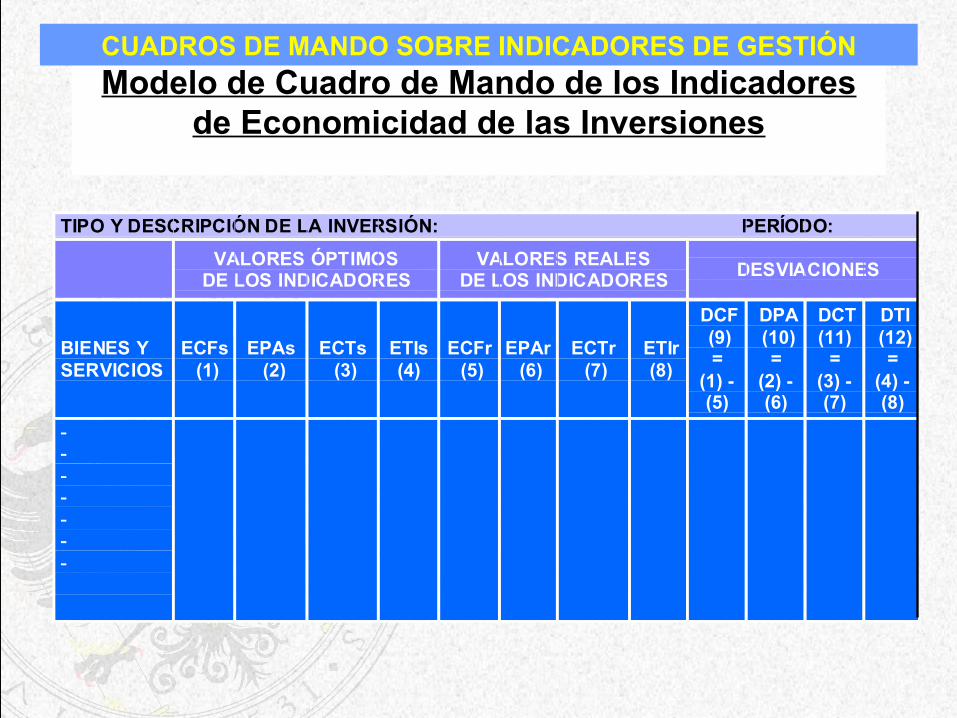

Modelo de Cuadro de Mando de los Indicadores de Economicidad de las Inversiones

TIPO Y DESCRIPCIÓN DE LA INVERSIÓN: PERÍODO:

VALORES ÓPTIMOSDE LOS INDICADORES

VALORES REALESDE LOS INDICADORES DESVIACIONES

BIENES YSERVICIOS

ECFs (1)

EPAs (2)

ECTs (3)

ETIs(4)

ECFr (5)

EPAr (6)

ECTr (7)

ETIr (8)

DCF (9)=

(1) -(5)

DPA (10)

=(2) -(6)

DCT(11)

=(3) -(7)

DTI (12)

=(4) -(8)

-------

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

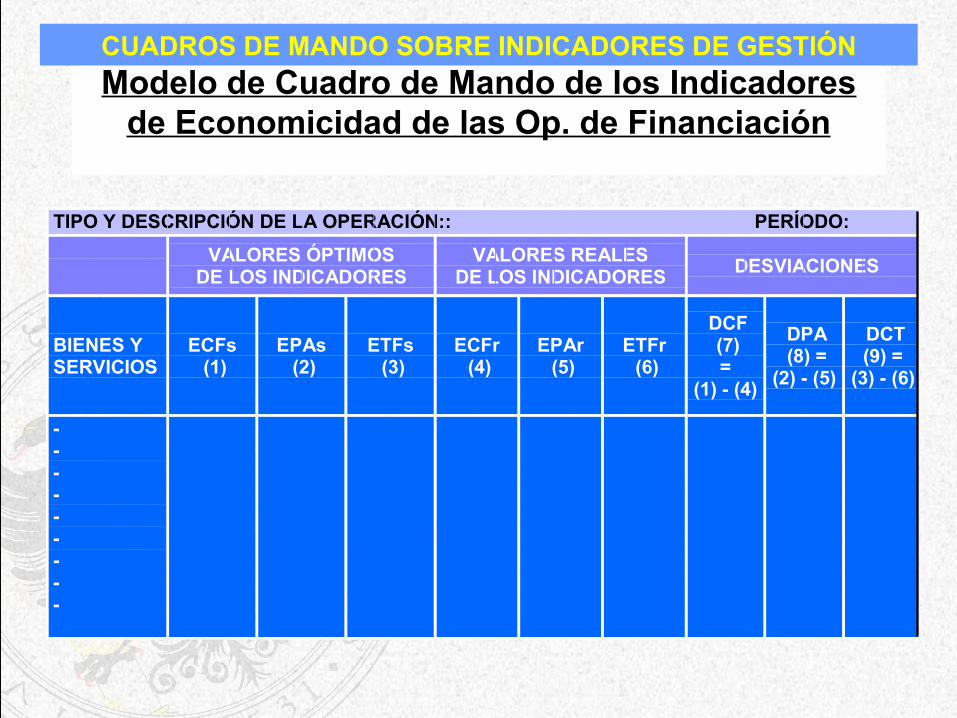

Modelo de Cuadro de Mando de los Indicadores de Economicidad de las Op. de Financiación

TIPO Y DESCRIPCIÓN DE LA OPERACIÓN:: PERÍODO:

VALORES ÓPTIMOSDE LOS INDICADORES

VALORES REALESDE LOS INDICADORES DESVIACIONES

BIENES YSERVICIOS

ECFs (1)

EPAs (2)

ETFs (3)

ECFr (4)

EPAr (5)

ETFr (6)

DCF (7)=

(1) - (4)

DPA (8) =

(2) - (5)

DCT(9) =

(3) - (6)

---------

CUADROS DE MANDO SOBRE INDICADORES DE GESTIÓN

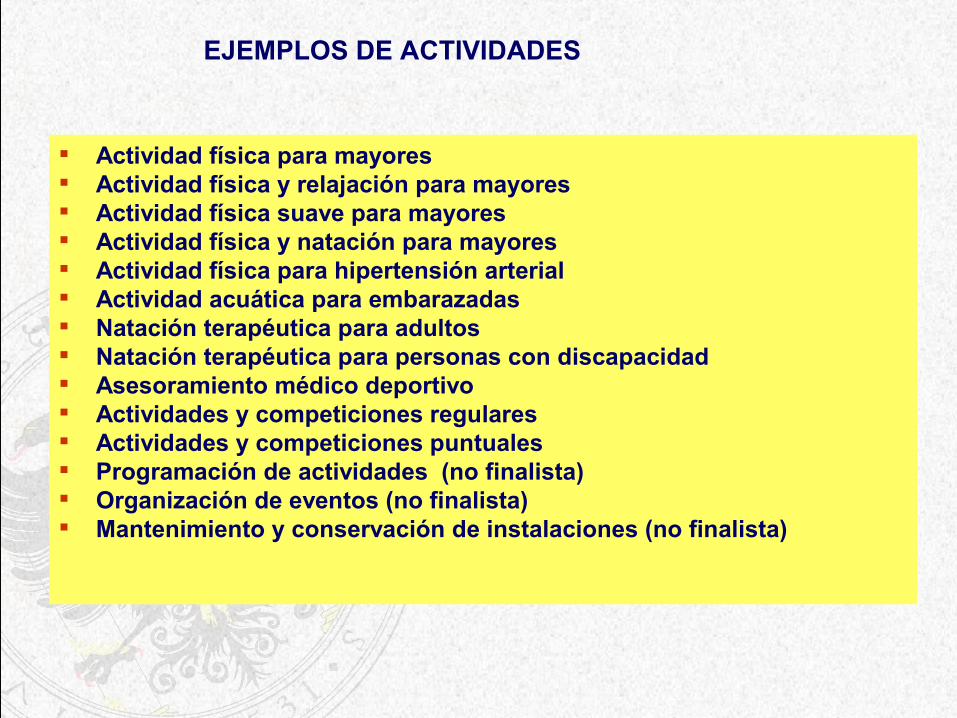

EJEMPLOS DE ACTIVIDADES

Actividad física para mayores Actividad física y relajación para mayores Actividad física suave para mayores Actividad física y natación para mayores Actividad física para hipertensión arterial Actividad acuática para embarazadas Natación terapéutica para adultos Natación terapéutica para personas con discapacidad Asesoramiento médico deportivo Actividades y competiciones regulares Actividades y competiciones puntuales Programación de actividades (no finalista) Organización de eventos (no finalista) Mantenimiento y conservación de instalaciones (no finalista)

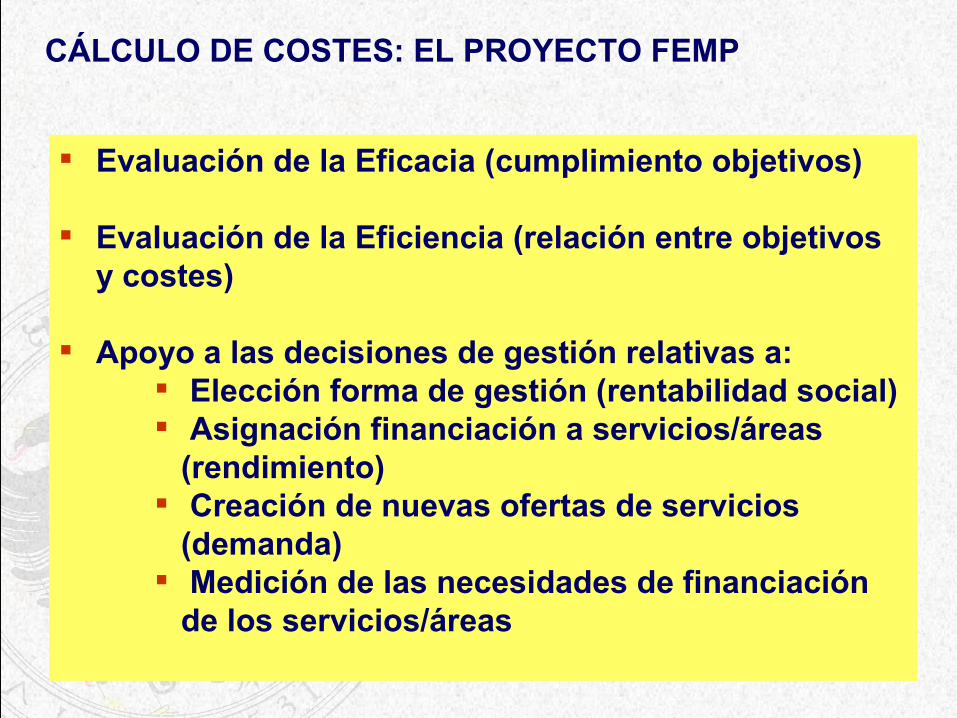

CÁLCULO DE COSTES: EL PROYECTO FEMP

Evaluación de la Eficacia (cumplimiento objetivos)

Evaluación de la Eficiencia (relación entre objetivos y costes)

Apoyo a las decisiones de gestión relativas a: Elección forma de gestión (rentabilidad social) Asignación financiación a servicios/áreas

(rendimiento) Creación de nuevas ofertas de servicios

(demanda) Medición de las necesidades de financiación

de los servicios/áreas

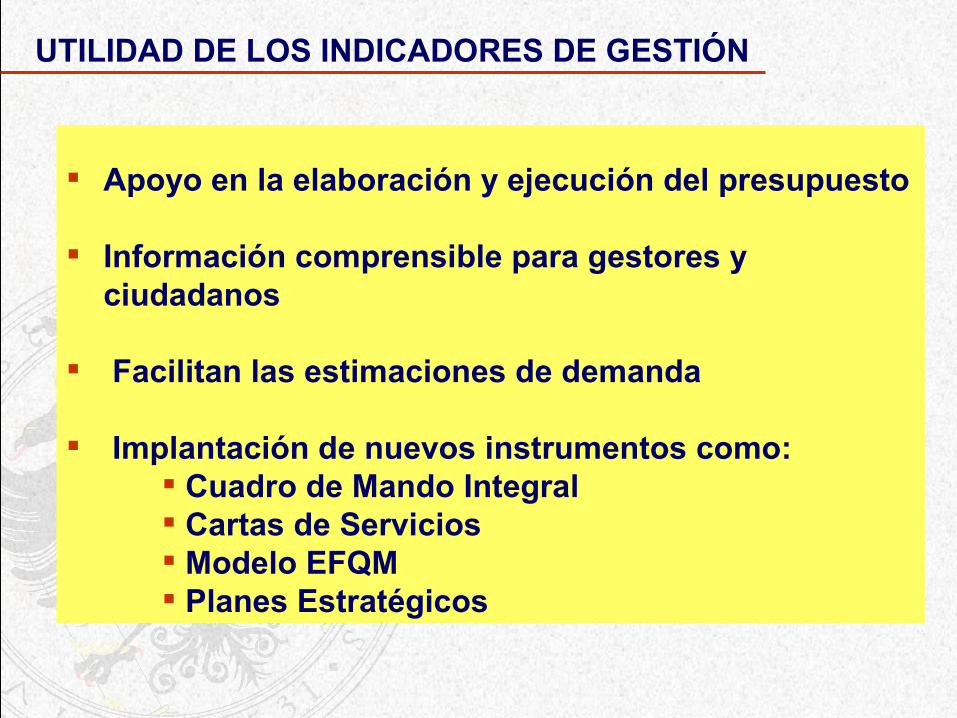

Apoyo en la elaboración y ejecución del presupuesto

Información comprensible para gestores y ciudadanos

Facilitan las estimaciones de demanda

Implantación de nuevos instrumentos como: Cuadro de Mando Integral Cartas de Servicios Modelo EFQM Planes Estratégicos

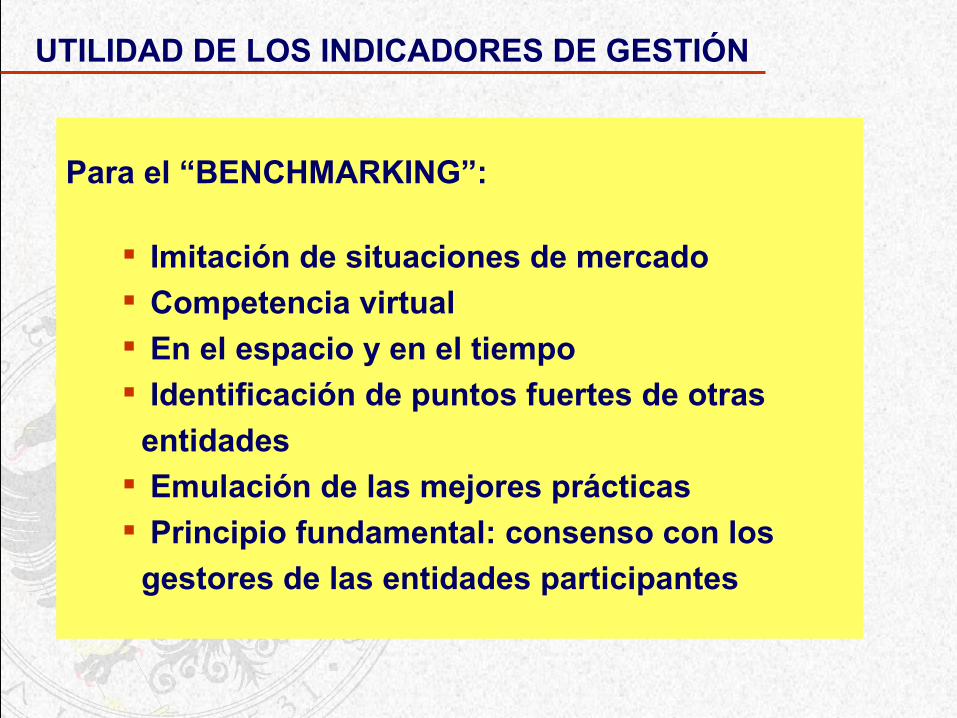

UTILIDAD DE LOS INDICADORES DE GESTIÓN

Para el “BENCHMARKING”:

Imitación de situaciones de mercado Competencia virtual En el espacio y en el tiempo Identificación de puntos fuertes de otras

entidades Emulación de las mejores prácticas Principio fundamental: consenso con los

gestores de las entidades participantes

UTILIDAD DE LOS INDICADORES DE GESTIÓN

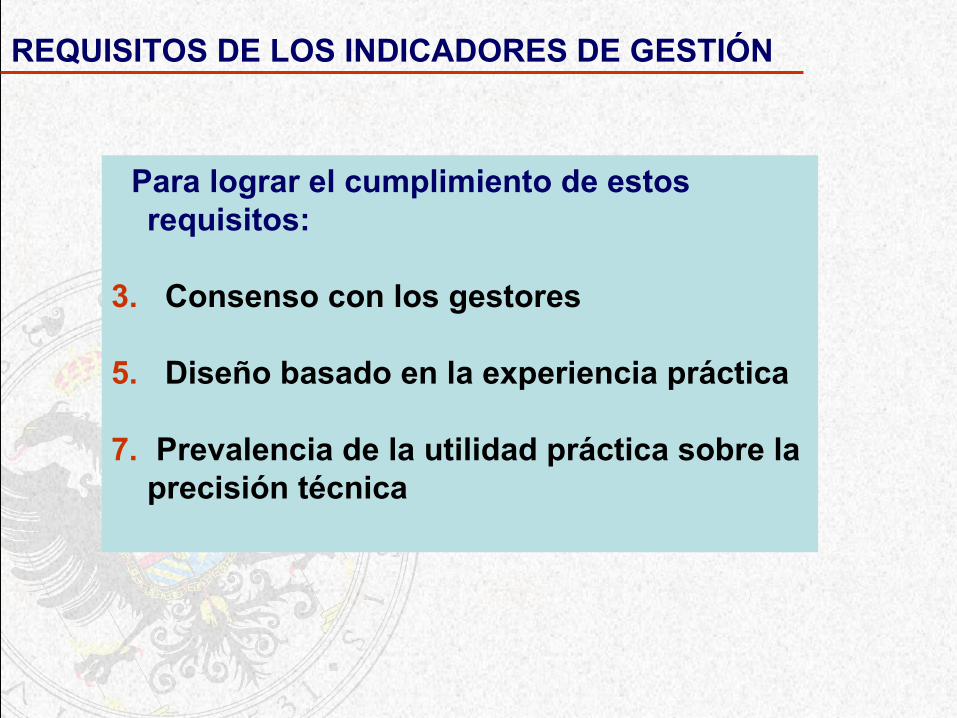

Para lograr el cumplimiento de estos requisitos:

3. Consenso con los gestores

5. Diseño basado en la experiencia práctica

7. Prevalencia de la utilidad práctica sobre la precisión técnica

REQUISITOS DE LOS INDICADORES DE GESTIÓN

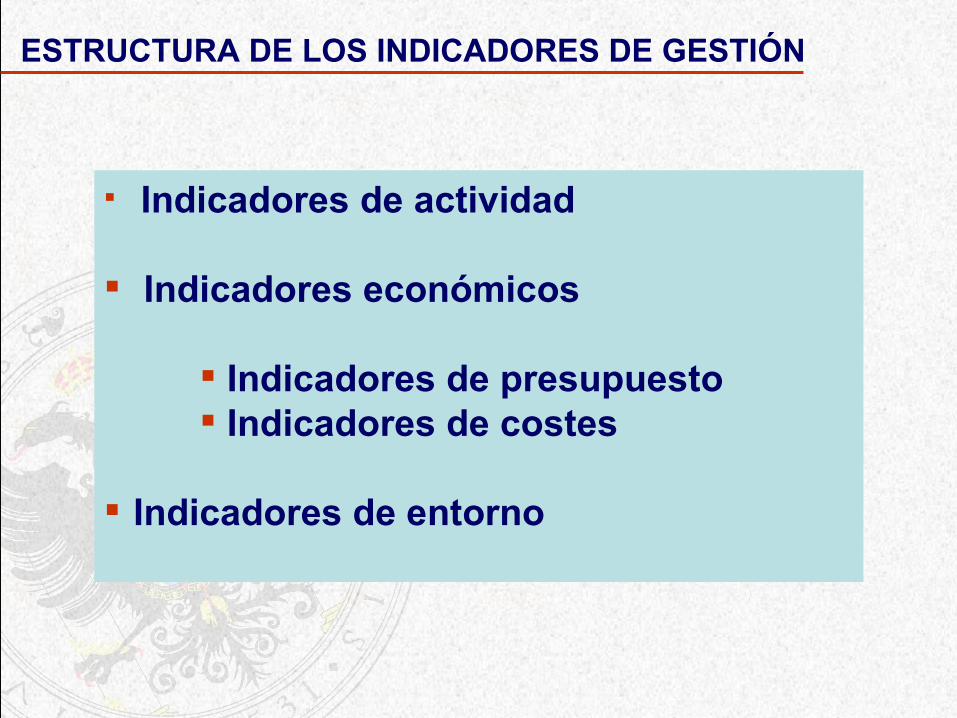

Indicadores de actividad

Indicadores económicos

Indicadores de presupuesto Indicadores de costes

Indicadores de entorno

ESTRUCTURA DE LOS INDICADORES DE GESTIÓN

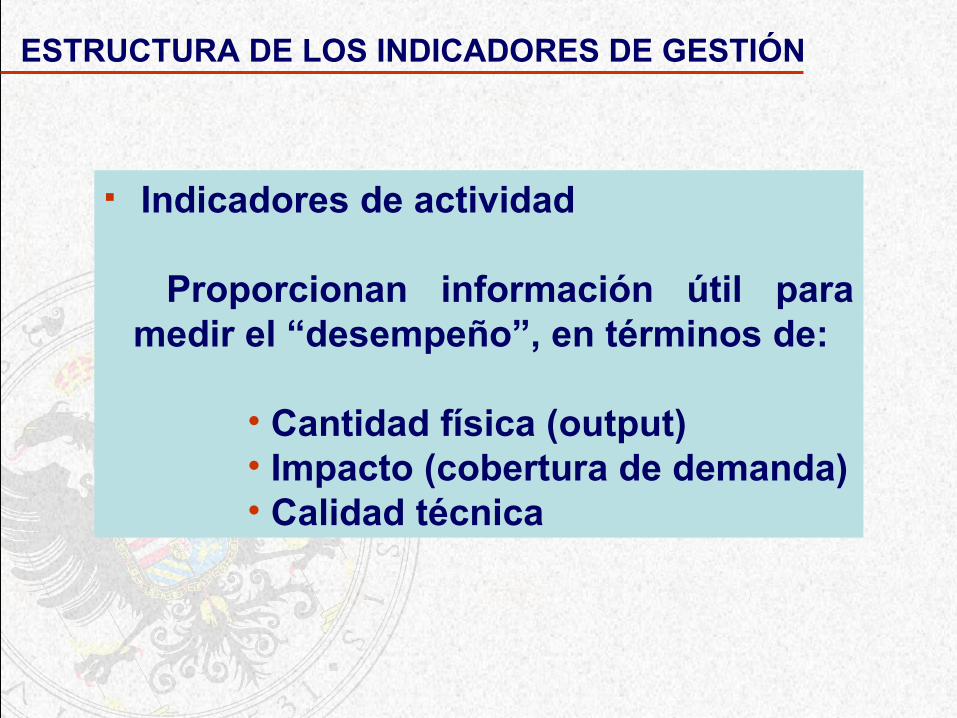

Indicadores de actividad

Proporcionan información útil para medir el “desempeño”, en términos de:

• Cantidad física (output)• Impacto (cobertura de demanda)• Calidad técnica

ESTRUCTURA DE LOS INDICADORES DE GESTIÓN

Indicadores de presupuesto

Reflejan ratios relevantes para interpretar partidas así como proporciones e índices

útiles para evaluar la gestión presupuestaria

ESTRUCTURA DE LOS INDICADORES DE GESTIÓN

Indicadores de costes

Reflejan el consumo de recursos derivado de las prestaciones de servicios, facilitando

la evaluación de la eficiencia

ESTRUCTURA DE LOS INDICADORES DE GESTIÓN

Indicadores de entorno

Informan sobre variables no controlables con posible influencia sobre:

• demanda de servicios• impacto de las prestaciones• costes incurridos• calidad de los servicios prestados

ESTRUCTURA DE LOS INDICADORES DE GESTIÓN

MODELO DE COSTES: BASES CONCEPTUALES

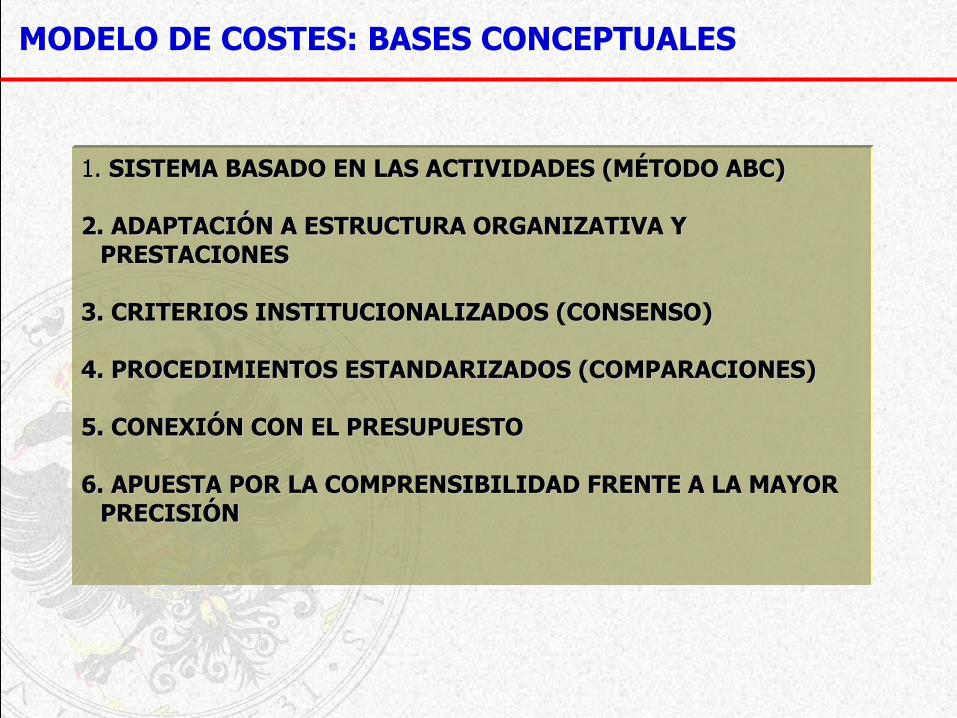

1. 1. SISTEMA BASADO EN LAS ACTIVIDADES (MÉTODO ABC)SISTEMA BASADO EN LAS ACTIVIDADES (MÉTODO ABC)

2. ADAPTACIÓN A ESTRUCTURA ORGANIZATIVA Y 2. ADAPTACIÓN A ESTRUCTURA ORGANIZATIVA Y PRESTACIONESPRESTACIONES

3. CRITERIOS INSTITUCIONALIZADOS (CONSENSO)3. CRITERIOS INSTITUCIONALIZADOS (CONSENSO)

4. PROCEDIMIENTOS ESTANDARIZADOS (COMPARACIONES)4. PROCEDIMIENTOS ESTANDARIZADOS (COMPARACIONES)

5. CONEXIÓN CON EL PRESUPUESTO 5. CONEXIÓN CON EL PRESUPUESTO

6. APUESTA POR LA COMPRENSIBILIDAD FRENTE A LA MAYOR 6. APUESTA POR LA COMPRENSIBILIDAD FRENTE A LA MAYOR PRECISIÓNPRECISIÓN

MODELO DE COSTES: BASES CONCEPTUALES

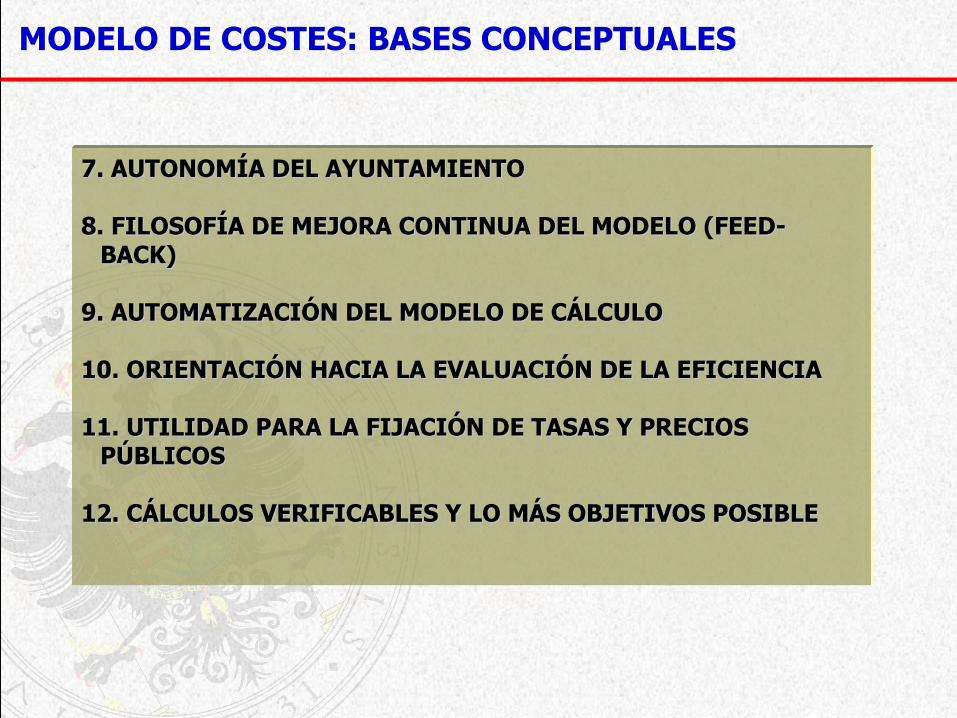

7. AUTONOMÍA DEL AYUNTAMIENTO7. AUTONOMÍA DEL AYUNTAMIENTO

8. FILOSOFÍA DE MEJORA CONTINUA DEL MODELO (FEED-8. FILOSOFÍA DE MEJORA CONTINUA DEL MODELO (FEED-BACK)BACK)

9. AUTOMATIZACIÓN DEL MODELO DE CÁLCULO9. AUTOMATIZACIÓN DEL MODELO DE CÁLCULO

10. ORIENTACIÓN HACIA LA EVALUACIÓN DE LA EFICIENCIA10. ORIENTACIÓN HACIA LA EVALUACIÓN DE LA EFICIENCIA

11. UTILIDAD PARA LA FIJACIÓN DE TASAS Y PRECIOS 11. UTILIDAD PARA LA FIJACIÓN DE TASAS Y PRECIOS PÚBLICOSPÚBLICOS

12. CÁLCULOS VERIFICABLES Y LO MÁS OBJETIVOS POSIBLE12. CÁLCULOS VERIFICABLES Y LO MÁS OBJETIVOS POSIBLE

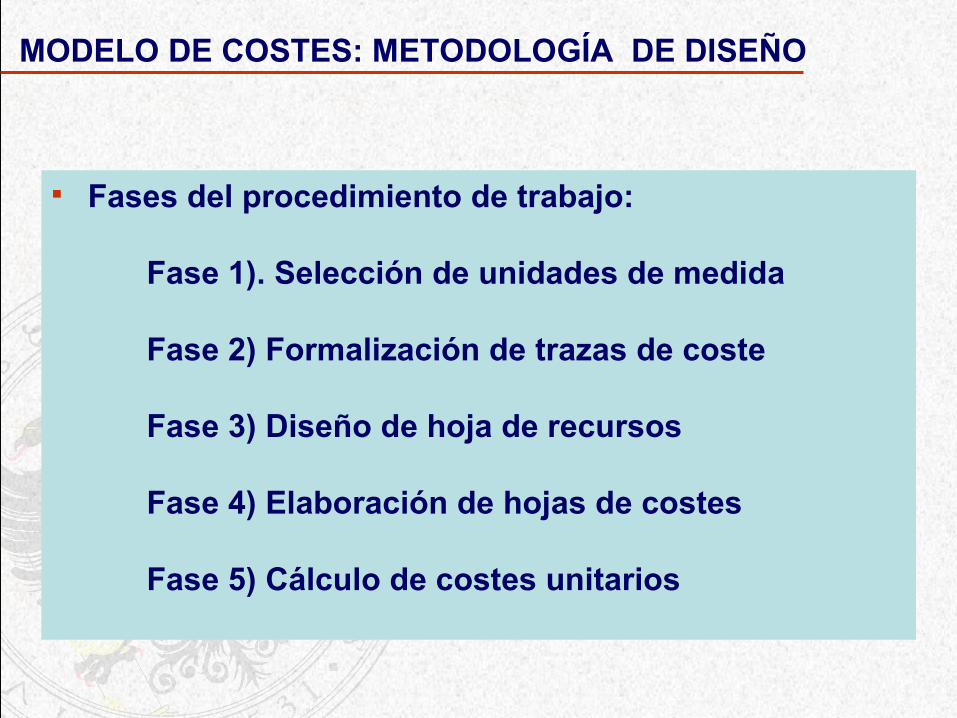

Fases del procedimiento de trabajo:

Fase 1). Selección de unidades de medida

Fase 2) Formalización de trazas de coste

Fase 3) Diseño de hoja de recursos

Fase 4) Elaboración de hojas de costes

Fase 5) Cálculo de costes unitarios

MODELO DE COSTES: METODOLOGÍA DE DISEÑO

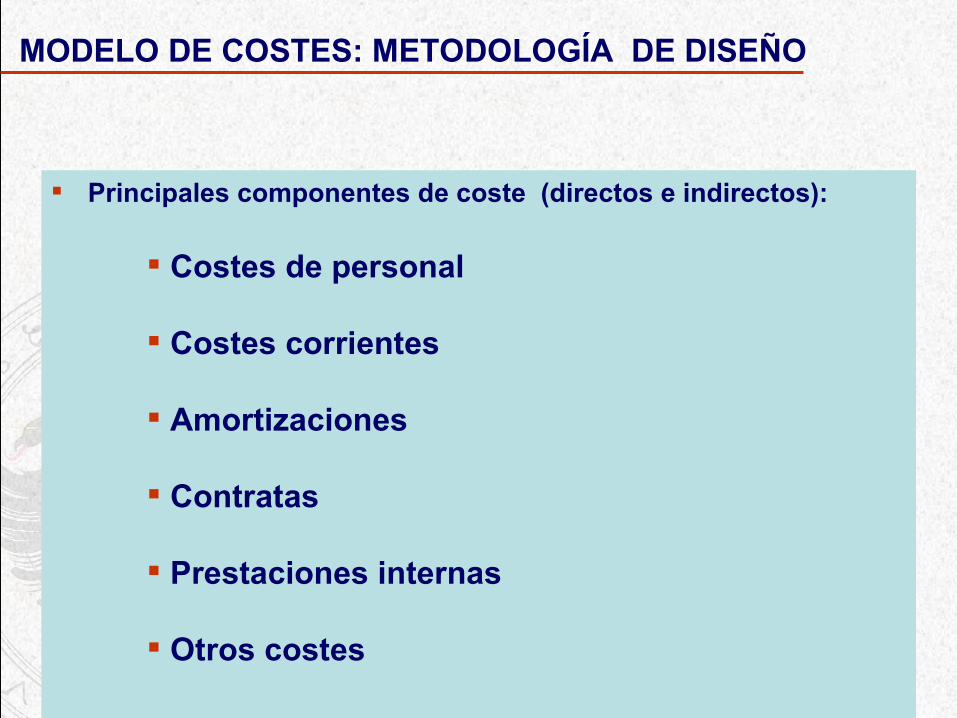

Principales componentes de coste (directos e indirectos):

Costes de personal

Costes corrientes

Amortizaciones

Contratas

Prestaciones internas

Otros costes

MODELO DE COSTES: METODOLOGÍA DE DISEÑO

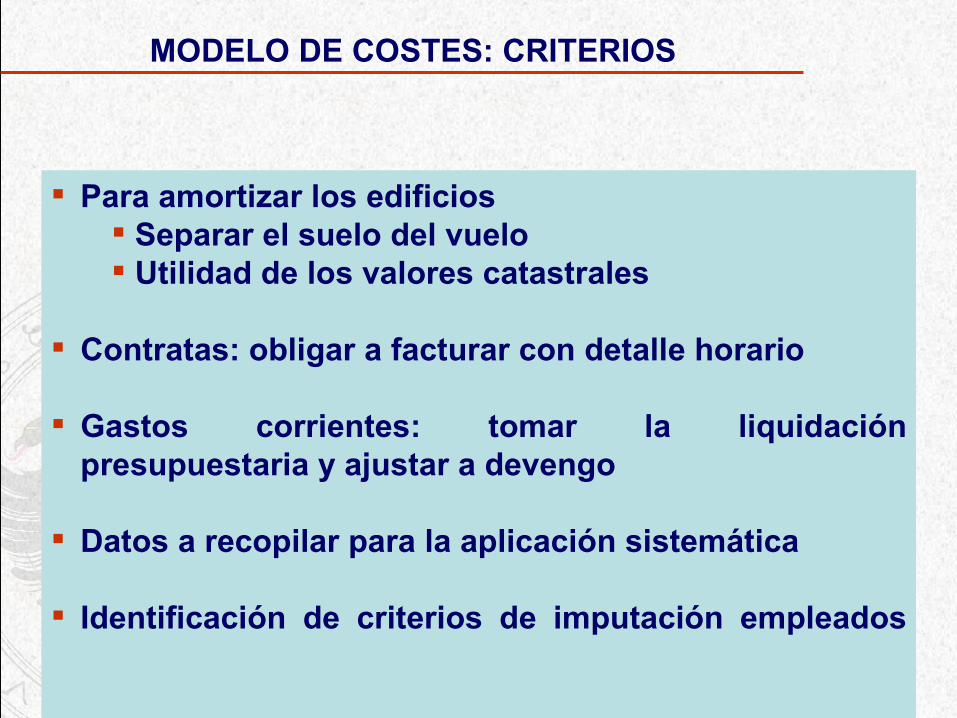

Para amortizar los edificios Separar el suelo del vuelo Utilidad de los valores catastrales

Contratas: obligar a facturar con detalle horario

Gastos corrientes: tomar la liquidación presupuestaria y ajustar a devengo

Datos a recopilar para la aplicación sistemática

Identificación de criterios de imputación empleados

MODELO DE COSTES: CRITERIOS

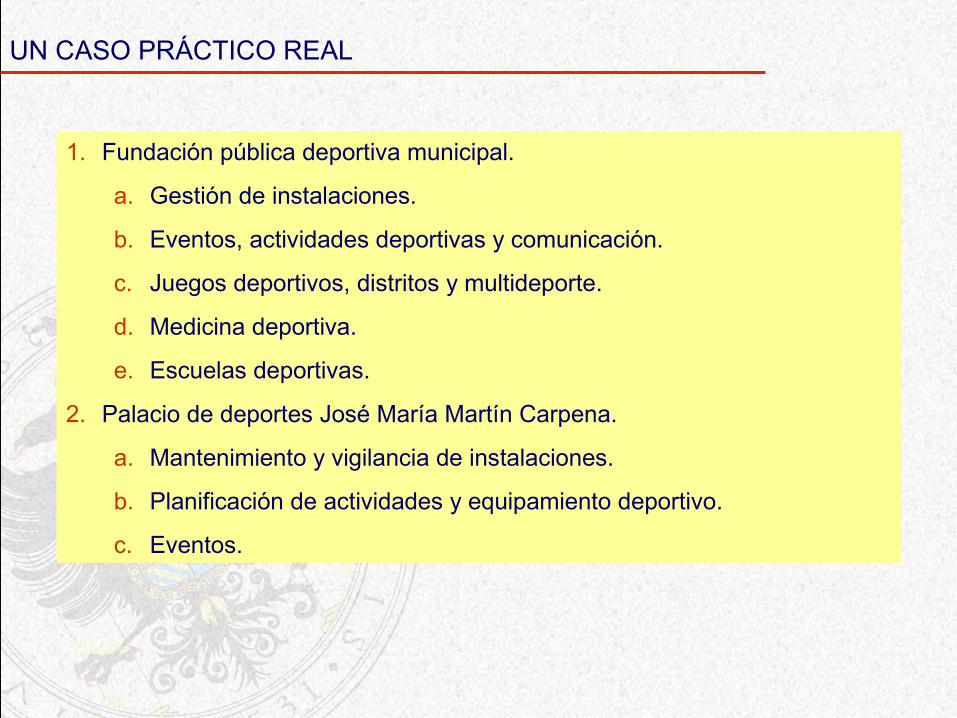

UN CASO PRÁCTICO REAL

1. Fundación pública deportiva municipal.

a. Gestión de instalaciones.

b. Eventos, actividades deportivas y comunicación.

c. Juegos deportivos, distritos y multideporte.

d. Medicina deportiva.

e. Escuelas deportivas.

2. Palacio de deportes José María Martín Carpena.

a. Mantenimiento y vigilancia de instalaciones.

b. Planificación de actividades y equipamiento deportivo.

c. Eventos.

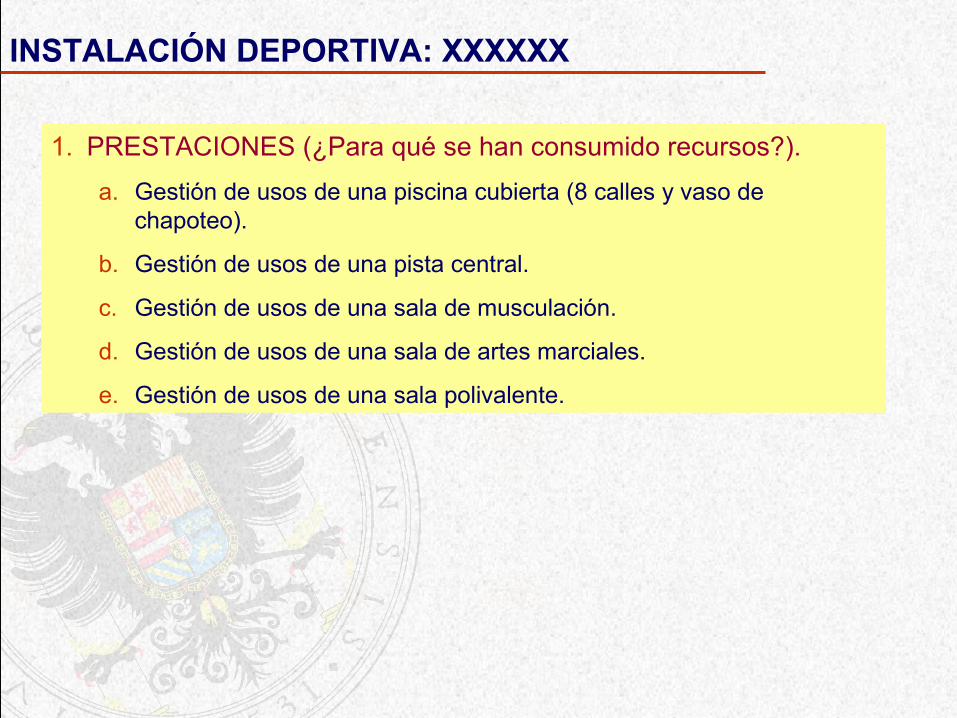

INSTALACIÓN DEPORTIVA: XXXXXX

1. PRESTACIONES (¿Para qué se han consumido recursos?).a. Gestión de usos de una piscina cubierta (8 calles y vaso de

chapoteo).

b. Gestión de usos de una pista central.

c. Gestión de usos de una sala de musculación.

d. Gestión de usos de una sala de artes marciales.

e. Gestión de usos de una sala polivalente.

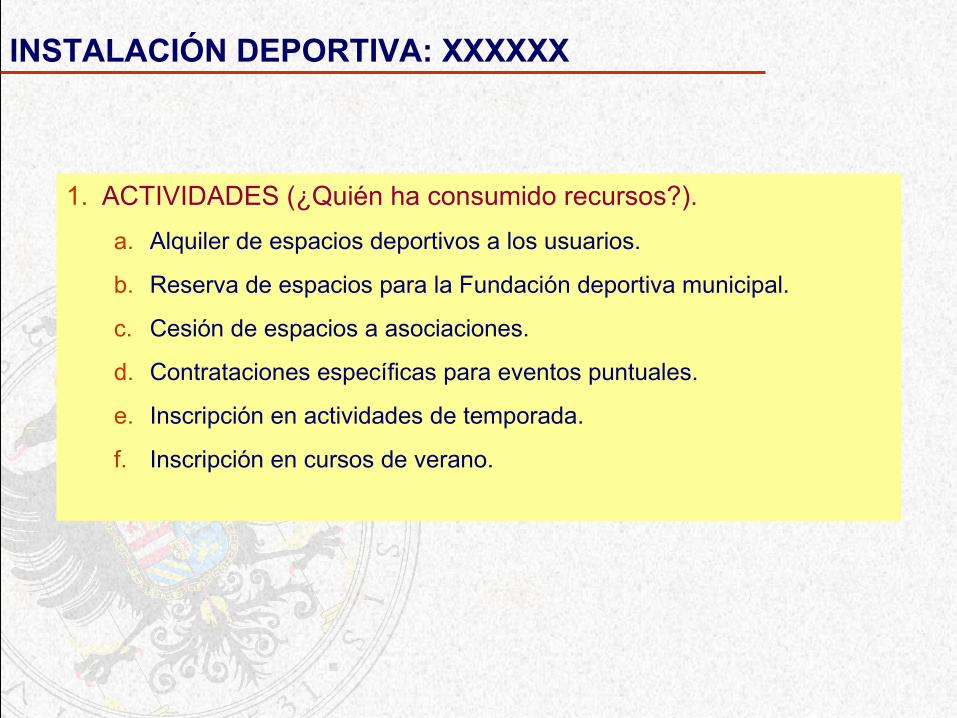

INSTALACIÓN DEPORTIVA: XXXXXX

1. ACTIVIDADES (¿Quién ha consumido recursos?).a. Alquiler de espacios deportivos a los usuarios.

b. Reserva de espacios para la Fundación deportiva municipal.

c. Cesión de espacios a asociaciones.

d. Contrataciones específicas para eventos puntuales.

e. Inscripción en actividades de temporada.

f. Inscripción en cursos de verano.

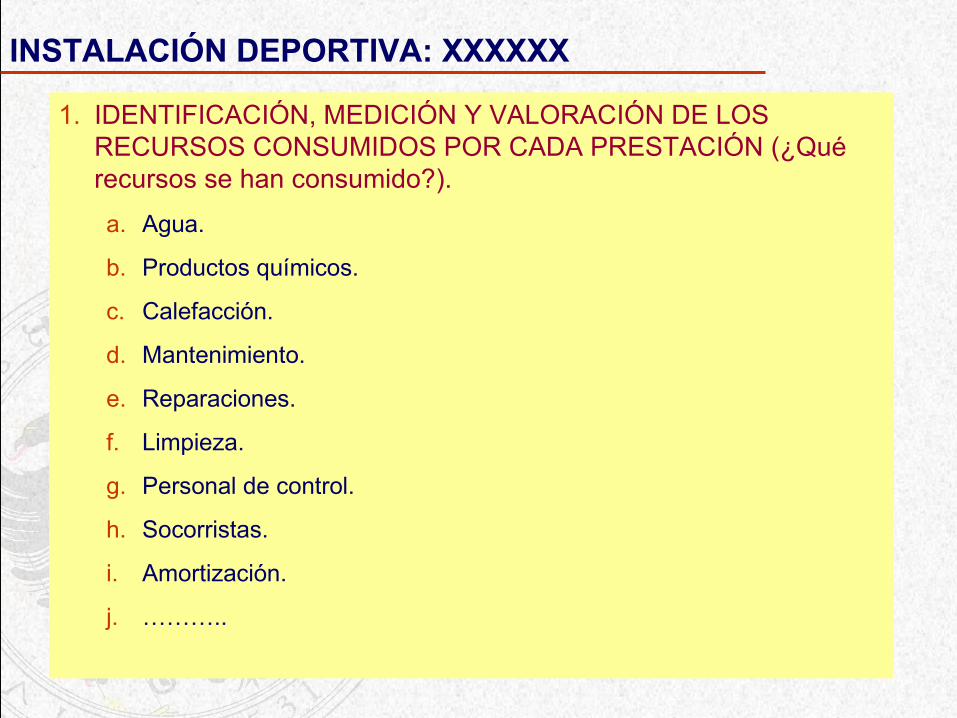

INSTALACIÓN DEPORTIVA: XXXXXX

1. IDENTIFICACIÓN, MEDICIÓN Y VALORACIÓN DE LOS RECURSOS CONSUMIDOS POR CADA PRESTACIÓN (¿Qué recursos se han consumido?).

a. Agua.

b. Productos químicos.

c. Calefacción.

d. Mantenimiento.

e. Reparaciones.

f. Limpieza.

g. Personal de control.

h. Socorristas.

i. Amortización.

j. ………..

INSTALACIÓN DEPORTIVA: XXXXXX

1. MEDICIÓN DEL VOLUMEN DE SERVICIO PRESTADO.a. Número de usuarios.

b. Número de horas de uso.

c. Número de cursos.

d. ……..

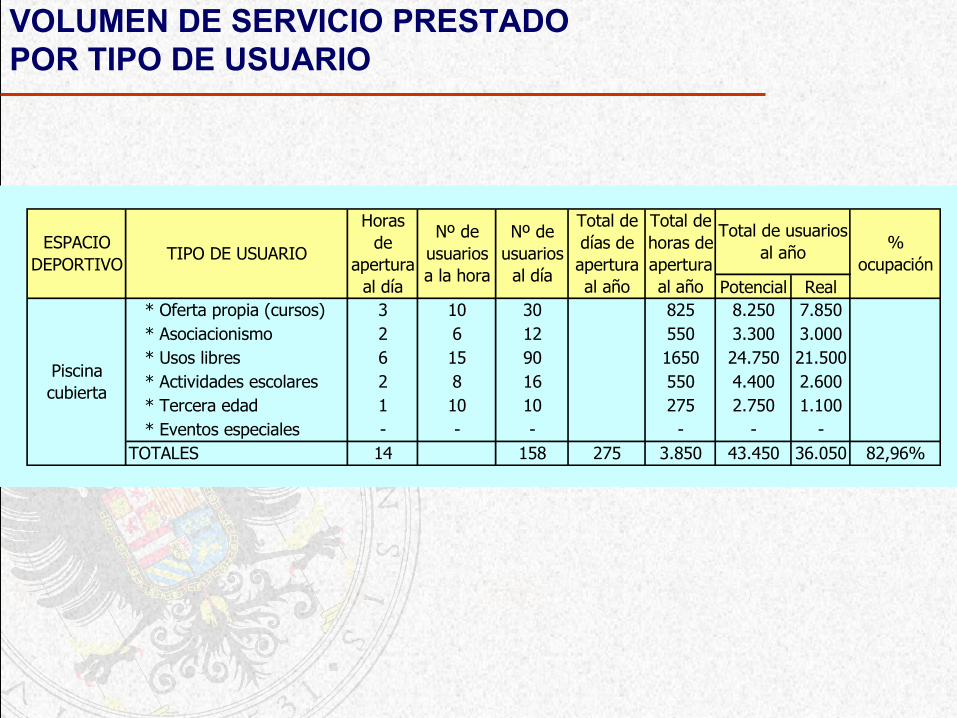

VOLUMEN DE SERVICIO PRESTADOPOR TIPO DE USUARIO

Potencial Real* Oferta propia (cursos) 3 10 30 825 8.250 7.850* Asociacionismo 2 6 12 550 3.300 3.000* Usos libres 6 15 90 1650 24.750 21.500* Actividades escolares 2 8 16 550 4.400 2.600* Tercera edad 1 10 10 275 2.750 1.100* Eventos especiales - - - - - -

TOTALES 14 158 275 3.850 43.450 36.050 82,96%

Piscinacubierta

%ocupación

Nº de usuarios

al día

Total de días de apertura al año

Total de horas de apertura al año

Total de usuarios al añoESPACIO

DEPORTIVOTIPO DE USUARIO

Horas de

apertura al día

Nº de usuarios a la hora

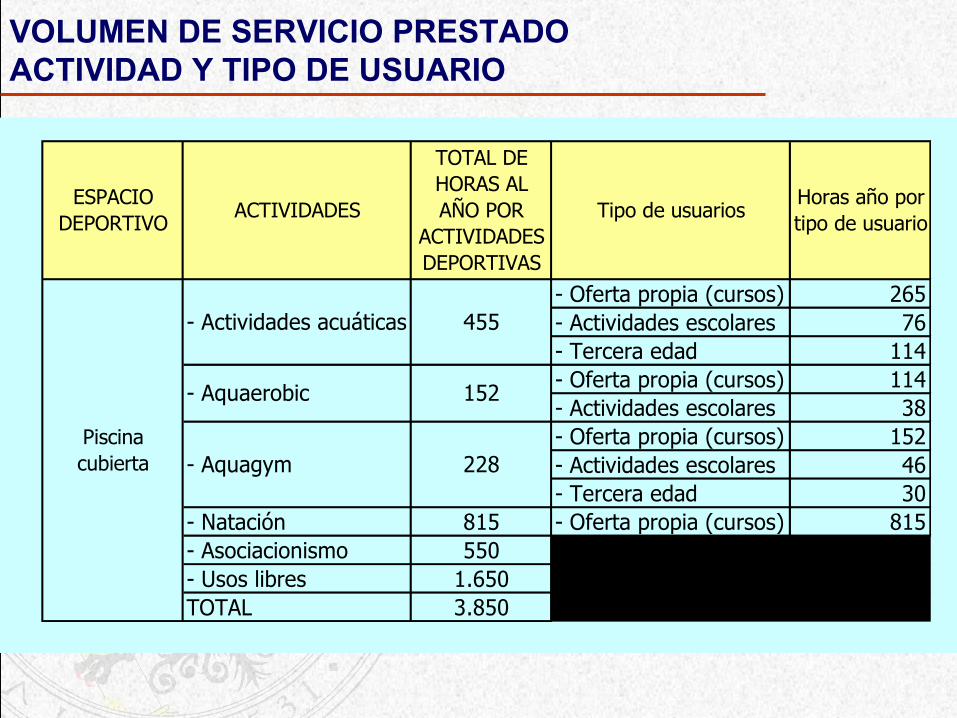

VOLUMEN DE SERVICIO PRESTADOACTIVIDAD Y TIPO DE USUARIO

- Oferta propia (cursos) 265- Actividades escolares 76- Tercera edad 114- Oferta propia (cursos) 114- Actividades escolares 38- Oferta propia (cursos) 152- Actividades escolares 46- Tercera edad 30

- Natación 815 - Oferta propia (cursos) 815- Asociacionismo 550- Usos libres 1.650TOTAL 3.850

Tipo de usuariosHoras año por tipo de usuario

- Actividades acuáticas 455

ESPACIO DEPORTIVO

ACTIVIDADES

TOTAL DE HORAS AL AÑO POR

ACTIVIDADES DEPORTIVAS

152- Aquaerobic

- Aquagym 228Piscinacubierta

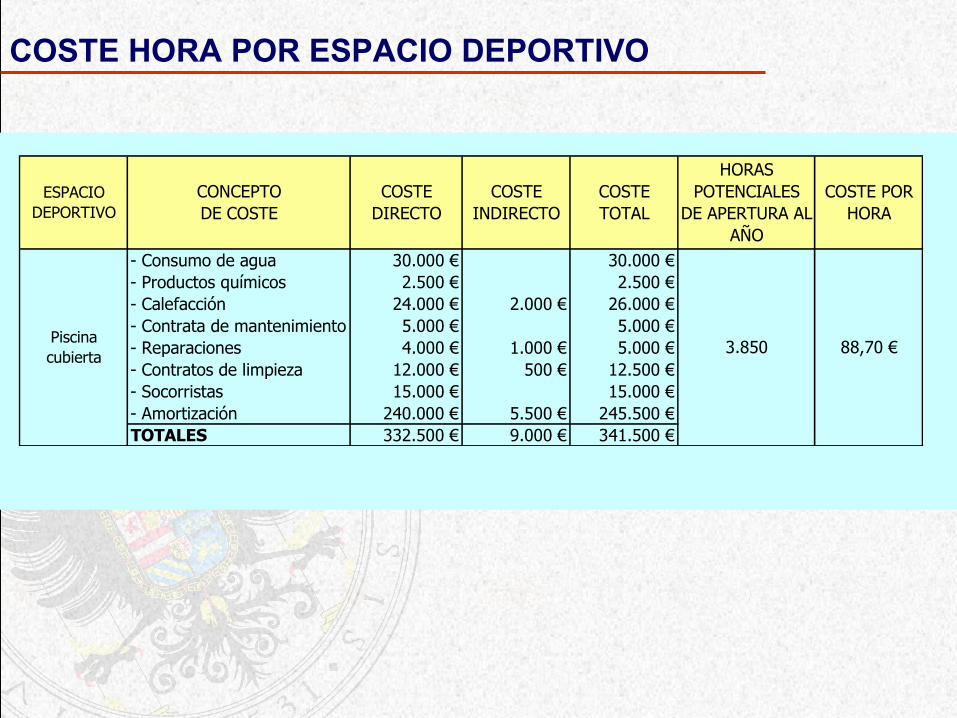

COSTE HORA POR ESPACIO DEPORTIVO

- Consumo de agua 30.000 € 30.000 €- Productos químicos 2.500 € 2.500 €- Calefacción 24.000 € 2.000 € 26.000 €- Contrata de mantenimiento 5.000 € 5.000 €- Reparaciones 4.000 € 1.000 € 5.000 €- Contratos de limpieza 12.000 € 500 € 12.500 €- Socorristas 15.000 € 15.000 €- Amortización 240.000 € 5.500 € 245.500 €TOTALES 332.500 € 9.000 € 341.500 €

HORAS POTENCIALES

DE APERTURA AL AÑO

COSTE POR HORA

Piscinacubierta 3.850 88,70 €

COSTE DIRECTO

COSTE INDIRECTO

COSTE TOTAL

ESPACIO DEPORTIVO

CONCEPTODE COSTE

Departamento de Formaciónformacion.iad.ctcd@juntadeandalucía.es

Nombre del curso

2