Gestión 2017 Informe de la Junta Directiva y el Presidente A la Asamblea General de ... ·...

26

Gestión 2017 Informe de la Junta Directiva y el Presidente A la Asamblea General de Accionistas 2017 Estados Financieros 2017

Transcript of Gestión 2017 Informe de la Junta Directiva y el Presidente A la Asamblea General de ... ·...

Gestión 2017 Informe de la Junta Directiva y el Presidente A la Asamblea General de Accionistas 2017

Estados Financieros 2017

Tabla de Contenido

1. ENTORNO ECONOMICO ........................................................................................................................ 4

2. RESULTADOS FINANCIEROS .................................................................................................................. 5

3. ADMINISTRATIVOS ............................................................................................................................... 8

4. GESTIÓN DE RIESGOS .............................................................................................................................. 10

5. OPERACIONES ..................................................................................................................................... 19

6. SISTEMA DE ATENCION AL CONSUMIDOR FINANCIERO – SAC ..................................................... 22

7. AUDITORIA INTERNA ...................................................................................................................... 23

8. EVOLUCION PREVISIBLE DE CREDIFINANCIERA ................................................................................. 24

9. OTROS ASPECTOS ............................................................................................................................... 24

Apreciados Accionistas: De manera atenta, tengo el agrado de dirigirme a ustedes como Presidente, y en nombre de todo el equipo Credifinanciera, para informarles acerca del desempeño de la Compañía durante el año 2017, y los hechos más relevantes que marcaron el desarrollo de nuestra actividad durante el año que termina. Sin lugar a dudas fue un año retador, pero de grandes cambios que nos permitirán fortalecer nuestros procesos y potenciar los resultados futuros de Credifinanciera. De esa forma lograremos consolidar nuestra visión de ser en el 2021 una entidad rentable, con un importante volumen de activos, caracterizada por procesos simples y ágiles, y con un foco centrado en la generación de cartera para pensionados y empleados del sector público. La gestión durante el año 2017 estuvo orientada a:

Consolidar la estructura organizacional con un equipo directivo altamente calificado, fortaleciendo las diferentes áreas de la compañía con líneas de reporte y funciones claramente definidas.

Estandarizar y optimizar el proceso operativo de Libranzas (con control punta a punta), implementando un sistema de KPI´s que permitió homologar y mejorar el seguimiento y control.

Incrementar la participación de pensionados y sector público dentro del portafolio de libranzas; en efecto, los desembolsos de este producto representaron 62% del total en el primer semestre y 87% en el segundo semestre, cerrando el año con un saldo de libranzas de Pensionados que representa el 64% de la cartera total de este producto.

Fortalecer la base de fondeo vía CDT´s, para lo cual se consolidó el concepto de “servicio cercano personalizado”, con lo cual se logró un crecimiento en depósitos del 34% llegando a $577,000 millones de pesos con una duración de 265 días

Gestionar línea de redescuento de Bancoldex para apalancar el crecimiento de Microcrédito, con lo cual se logra optimizar el calce de plazos de esta línea de crédito

Asegurar cupos de crédito de bancos locales por $37,700 millones de pesos (no utilizados) para fondear eventuales necesidades temporales de liquidez

Mantener un alto nivel de liquidez

Estandarizar y optimizar el proceso de conciliaciones bancarias y contables

Fortalecer el modelo de atención al cliente Durante la primera mitad del año, se realizó una campaña de mercadeo intensiva para fortalecer el posicionamiento de la marca en los segmentos del Pasivo (CDT´s), lo cual entre otros permitió consolidar la estrategia de captación de CDT´s convirtiéndose en una de las principales ventajas competitivas. Así mismo, se está redimensionando el negocio de Microcrédito, con el fin de fortalecer la penetración y nivel de atención a este segmento de la población, con un enfoque esencialmente social. De igual forma, para fortalecer el proceso de servicio al cliente se migró el call center a un tercero especializado, lo cual permitió mejorar el nivel de atención de manera significativa. En términos de desempeño, se obtuvieron resultados favorables que consolidan a la compañía desde el punto de vista patrimonial, de estructura de balance y solvencia. Los Activos crecieron un 23% frente al 2016, mientras que el Pasivo, impulsado por la exitosa estrategia de captación, creció un 20.5%. Durante el año se recibieron igualmente $23,000 millones adicionales de capital, con lo cual el Patrimonio, incluido el efecto de las utilidades del ejercicio, pasó de 58,928 millones a 86,374 millones, con un crecimiento del

46%. La gestión financiera se enfocó fundamentalmente en asegurar una estructura de Balance adecuada monitoreando y gestionando permanentemente plazos y tasas, manteniendo altos niveles de liquidez. Se controló el nivel de gastos operativos para mantener niveles de eficiencia acordes con los objetivos estratégicos. Entre otros, esto permitió obtener un crecimiento en el Margen Neto de Intereses del 39%, al pasar de $44,630 millones en 2016 a $62,110 millones en 2018. Con respecto a la cartera, la estrategia se centró en fortalecer la participación en el segmento de pensionados y convenios del Sector Público. La cartera total creció el 22%, cerrando el año con un saldo de $517,521 millones de pesos, dentro del cual la cartera de libranza contribuyó con un crecimiento del 29% frente al año anterior. A continuación se presentan en detalle los aspectos más relevantes de la gestión realizada durante el año 2017, no sin antes agradecerle a la Junta Directiva por el apoyo y acompañamiento recibido durante este ejercicio. 1. ENTORNO ECONOMICO El 2017 fue un año desafiante para la mayoría de sectores económicos, debido entre otros a la entrada en vigencia de la reforma tributaria, que incrementó el IVA del 16% al 19%, generando una presión en el consumo y en la capacidad adquisitiva de los sectores de menores ingresos; más importante aún, redujo de manera sensible la capacidad de ahorro de los hogares. En relación con la inflación, el Gobierno logró acercarla a su rango meta superior del 4%, aun cuando el dato final se ubicó en 4.09%, completando tres años consecutivos fuera del rango meta fijado por el Banco de la República. El rubro de alimentos fue uno de los de mayor impacto en este comportamiento con un registro del 1.92% (frente a 2.52% del 2016), contribuyendo en cerca de 166 puntos básicos en la reducción de los precios durante el 2017. No obstante lo anterior, dada la incertidumbre relativa al impacto de los cambios introducidos en la reforma tributaria, el Banco de la República intensificó su política expansiva llevando las tasas de intervención del 7.50% al 4.75%. Esta política generó un desplazamiento general de todas las curvas de captación del sistema financiero, pasando de un promedio del 8% al 5%. Es posible sin embargo, que haya presiones inflacionarias durante el primer trimestre de 2018, en especial por el incremento en el salario mínimo del 5.9% decretado por el Gobierno Nacional. En relación la caída de los precios del petróleo desde niveles de 100 dólares por barril en el año 2015 generó un choque macroeconómico importante por su impacto directo en los ingresos de Ecopetrol, y su consecuente déficit en cuenta corriente. Por otra parte, la tasa de desempleo al cierre del año fue de 9.4%, con un leve repunte frente al 9.2% registrado en el 2016, mientras que el desempleo urbano fue de 10.6% con un incremento de 60 puntos básicos con respecto al registrado un año atrás. Buena parte de este comportamiento se derivó de la desaceleración del sector comercio y en general un desempeño más débil de la actividad económica; entre tanto, la tasa de ocupación se ubicó en el 58.7%, un poco inferior a la registrada un año antes (59%).

Con respecto al crecimiento del PIB, durante el tercer trimestre del año se observó un crecimiento del 2%, con un incremento de 0.8% con respecto al segundo trimestre del año, siendo la agricultura el rubro de mayor dinamismo con un 7.1% (en parte favorecido por las mejores condiciones climáticas), y la construcción y explotación de minas los de menor, con una contracción del 2.1%. Con esto, el registro al cierre de Septiembre un crecimiento acumulado de tan solo el 1.5%, dato menor al observado en el mismo período de 2016 y 2015. Importante destacar de igual forma el comportamiento de servicios financieros que presentaron un crecimiento del 3.2%, aun cuando resulta ser el dato más débil para este sector desde el segundo trimestre del año 2010. En relación con el sector de la construcción, vale la pena destacar que el rubro de edificaciones cayó cerca de un 16.0% 2. RESULTADOS FINANCIEROS Durante 2.017 la compañía tuvo un desempeño destacado en términos de crecimiento. En lo que respecta a los Activos la variación con relación al año anterior fue de 23.2% representado principalmente en el disponible $31.265 millones y cartera de crédito bruta $103.225 millones.

El saldo de cartera de créditos se ubicó en $517.541 de los cuales la cartera de libranza representa $454.027 millones, Microcrédito $62.494 millones y comercial (línea de vehículos) $1.020 millones.

En relación con el Pasivo, se destaca el dinamismo de la captación por CDT´s, cuyo saldo al cierre de 2.017 alcanza los $577.330 millones, con un aumento en las captaciones del 34.4% respecto del año anterior. Este desempeño de la red de captaciones generó un crecimiento en el costo financiero del 53.9% respecto al año anterior, asociado fundamentalmente al mayor volumen de captación.

Los otros ingresos crecieron el 8.3% los cuales fueron percibidos por mayores ingresos por concepto de comisiones y honorarios derivados del crecimiento de la cartera. No obstante, disminuyeron los ingresos por rendimientos financieros en 23.2% asociados a los depósitos a la vista por efecto de menores tasas de captación del sistema en cuentas de ahorro y FIC’s . Provisiones: se generó un mayor gasto de provisiones con respecto a lo presupuestado como consecuencia del ajuste al modelo de provisiones, al igual que la desaceleración de la economía y deterioro generalizado de la cartera de créditos en el sector. El aumento en gastos de personal y comisiones de ventas, obedece a la consolidación del equipo comercial de captaciones durante el año, al igual que un mayor gasto por comisiones de originación de cartera como resultado del mayor dinamismo de la cartera.

Respecto de gastos operacionales de administración, la compañía logró durante el 2017 mantener una planta de personal óptima que soportara la operación, al igual que unos gastos controlados los cuales solo crecieron el 5.9%. Por su parte, los gastos operacionales de ventas crecieron en 57.8%, principalmente en

rubros que están relacionados con el crecimiento de la compañía (arrendamientos por nueva oficina en Bogotá, seguro de depósitos con Fogafin, procesamiento de datos, custodia y publicidad).

La utilidad neta del ejercicio cerró en $3.785 Millones con un crecimiento del 90,5% con relación al año anterior. El Margen Neto de Intereses paso de $44,634 Millones en el 2016 a $ 62.111 en el 2017, el Margen Financiero Bruto paso de $43.625 a $55.871 Millones y el Margen Operacional de $6,565 Millones a $7,459 Millones, afectado principalmente por Gastos de Personal y provisiones de cartera

A continuación se presentan los principales indicadores de la Compañía para el 2.017:

3. ADMINISTRATIVOS

3.1 CAPITAL ESTRATEGICO (RECURSOS HUMANOS)

La planta de personal de CREDIFINANCIERA para el cierre de 2017 fue de 214 Funcionarios, teniendo en

cuenta contrataciones a término indefinido, aprendices y temporales, con la siguiente distribución: 140

empleados del área administrativa que corresponden al 65% y 74 empleados del área comercial que

equivalen al 35%.

Con base en el diagnóstico del modelo operativo de la compañía realizado por la Junta Directiva se definió

fortalecer la estructura organizacional e implementar una línea de menor tramo de control a la Presidencia

creando los siguientes cargos de reporte directo:

Vicepresidente de Operaciones y Servicio: Servicio al cliente, PMO, Capital Estratégico, Operaciones, Tecnología;

Vicepresidente Financiero: Contabilidad, Tesorería, Planeación Financiera;

Gerente de Riesgos: Todas las áreas de Riesgo de la compañía;

Secretaría General: Jurídica y Secretaría General;

Vicepresidencia Comercial (en proceso de vinculación): Gerencias de captación externa y regional, Gerencias de Microcrédito y Libranza;

Adicionalmente se fortaleció el área de Auditoría con el Auditor Interno y su estructura.

Para el año 2017 de acuerdo a la resolución 1111 de marzo de 2017 Credifinanciera se encuentra en la

segunda fase del proceso de documentación e implementación del Sistema de Gestión Seguridad y Salud

en el Trabajo.

3.2 INFRAESTRUCTURA TECNOLÓGICA

Se adelantaron las siguientes iniciativas de TI que impactaron positivamente los procesos de operaciones, gestión financiera, administración de riesgos, administración financiera, servicio al cliente, gestión de cobranza, administración de cartera y conciliación bancaria. • Implementación de la herramienta TSI para la automatización de reportes regulatorios. • Mejoras en la integración de la aplicación Core y el software de SARLAFT para la extracción de la

información de clientes y productos con la finalidad de ser más eficientes en el monitoreo transaccional.

• Migración de la operación del call center a un tercero especializado. • Implementación de la herramienta CMC para registro de gestión de cobranza.

• Conformación de un equipo de trabajo en conjunto con el proveedor para solucionar los incidentes con afectación al proceso de operaciones de Core bancario

• Migración de DATACENTER y mejoras en la capacidad instalada de la plataforma para el Core. • Implementación de una herramienta a la medida con la finalidad de automatizar y controlar el proceso

de conciliación bancaria. • Implementación de una herramienta que permite controlar el flujo de las órdenes de tesorería. Igualmente, alineados con los ajustes al modelo del negocio y a la nueva estructura organizacional de soporte operativo, se adelantaron las siguientes iniciativas de automatización con la finalidad de mejorar y controlar el funcionamiento de procesos críticos para la operación como son Puesta al Cobro, Desembolsos y Reportes regulatorios: • Puesta al Cobro: Reportar oportunamente a las pagadurías y convenios las novedades de colocación,

cancelación y ajustes de los créditos. • Proceso de desembolsos: Lograr el control, la trazabilidad seguimiento y efectividad de los

desembolsos. • Reportes Regulatorios: Automatización de los reportes regulatorios para su transmisión oportuna a

SFC. De acuerdo a la regulación local, se ejecutaron las Pruebas anuales DRP para la aplicación Core, incluyendo la integridad de la información replicada en el centro de datos alterno, pruebas transaccionales sobre las aplicaciones críticas de Credifinanciera desde diferentes puntos de operación y red de oficinas respectivamente, simulando la no disponibilidad de los canales y aplicaciones principales con resultados satisfactorios.

3.3 Transacciones con partes relacionadas Durante el 2.017 la Compañía no celebró operaciones con sus socios, administradores y partes relacionadas.

3.4 Licenciamiento y Propiedad Intelectual Las licencias de software requeridas para la operación de la Compañía son legales, Credifinanciera es la licenciataria de las mismas y cumple con los requisitos necesarios para su utilización. En consecuencia, la Entidad cumple a cabalidad con las normas de propiedad intelectual y derechos de autor. • Credifinanciera cuenta con el licenciamiento de la totalidad de los programas y aplicativos que usa para

el desarrollo y ejecución de sus operaciones. • El uso del software es exclusivamente para Credifinanciera son destinados únicamente para las

actividades propias de su objeto social, sin que bajo ningún motivo pueda dar en comodato, comercializar, ceder, sub licenciar, traspasar, arrendar, distribuir electrónicamente o en cualquier otra forma, permitir el uso de los programas por terceros, vender por medios virtuales, brindar servicios de procesamiento de datos en línea o remoto, donar o prestar su uso a terceros, ni total ni parcialmente.

• Credifinanciera reconoce la titularidad de los derechos patrimoniales y morales sobre todos los soportes lógicos bajo los cuales desarrolla su objeto social.

4. GESTIÓN DE RIESGOS

La compañía realiza su gestión de riesgos dentro del marco de la reglamentación local para lo cual tiene implementados los sistemas de administración de riesgos, los cuales se encuentran alineados con su misión y planes estratégicos con los que se busca identificar, evaluar, medir y monitorear los diferentes riesgos: Crédito, Operativo, Mercado y Liquidez, en cumplimiento de los requisitos establecidos por la Superintendencia Financiera de Colombia en la Circular Externa 100 de 1.995 y sus correspondientes capítulos relacionados. El marco general de actuación y las políticas aplicables en esta materia han sido aprobados por la Junta Directiva de la entidad, mediante las cuales se ha realizado la adecuada gestión y administración, con la debida ejecución por parte de las áreas responsables, lo que ha permitido dar un seguimiento constante a los resultados, retroalimentar la ejecución y las políticas. Dentro de la estructura de gobierno corporativo, con el fin de mantener informada a la administración del seguimiento de los riesgos, la entidad se apoya en el Comité de Riesgos, el cual sesiona mensualmente con el objetivo principal de revisar, medir, controlar y analizar la gestión de los riesgos de crédito (SARC), mercado (SARM), liquidez (SARL) y operativo (SARO). De manera particular y como parte de su responsabilidad, cada uno de los sistemas de administración, ha apoyado el mantenimiento de su gestión en la entidad con el desarrollo de las siguientes acciones:

4.1 Sistema de Administración del Riesgo de Crédito (SARC)

Credifinanciera cuenta con un sistema de administración de riesgo de crédito mediante el cual ejecuta el control del portafolio de cartera de crédito, principal activo de la estructura de balance, para lo cual se ha implementado políticas y procedimientos, apoyadas con el uso de los modelos de referencia para la cuantificación de pérdidas esperadas y provisiones; procesos de control interno relacionados con las etapas de otorgamiento, seguimiento y control y recuperación de la cartera, conforme lo establecido en la normatividad relacionada. Adicionalmente cuenta con procesos para la identificación, medición y control del riesgo de crédito, los cuales se encuentran distribuidos a través de las diferentes etapas del ciclo a saber: otorgamiento, seguimiento y control, y recuperación. Al cierre del 31 de diciembre de 2017 la entidad cuenta con tres productos dentro del portafolio de cartera: Libranza (87,73%), Microcrédito (12,08%) y Vehículos (0,20%). Durante el 2017, la compañía realizó ajustes a las políticas en materia de riesgo de crédito para cada uno de sus productos y sus etapas, en concordancia con el nivel de riesgo esperado, los cambios estratégicos de la compañía y las condiciones de mercado, los que fueron puestos a consideración del Comité de Riesgos y a la Junta Directiva para su aprobación final. La política de castigos de Credifinanciera en relación a la cartera de Microcrédito y Comercial, establece una altura de mora de más de 180 días y para la cartera de consumo es a una altura de mora de más de 240 días; dichas obligaciones deben estar provisionadas al

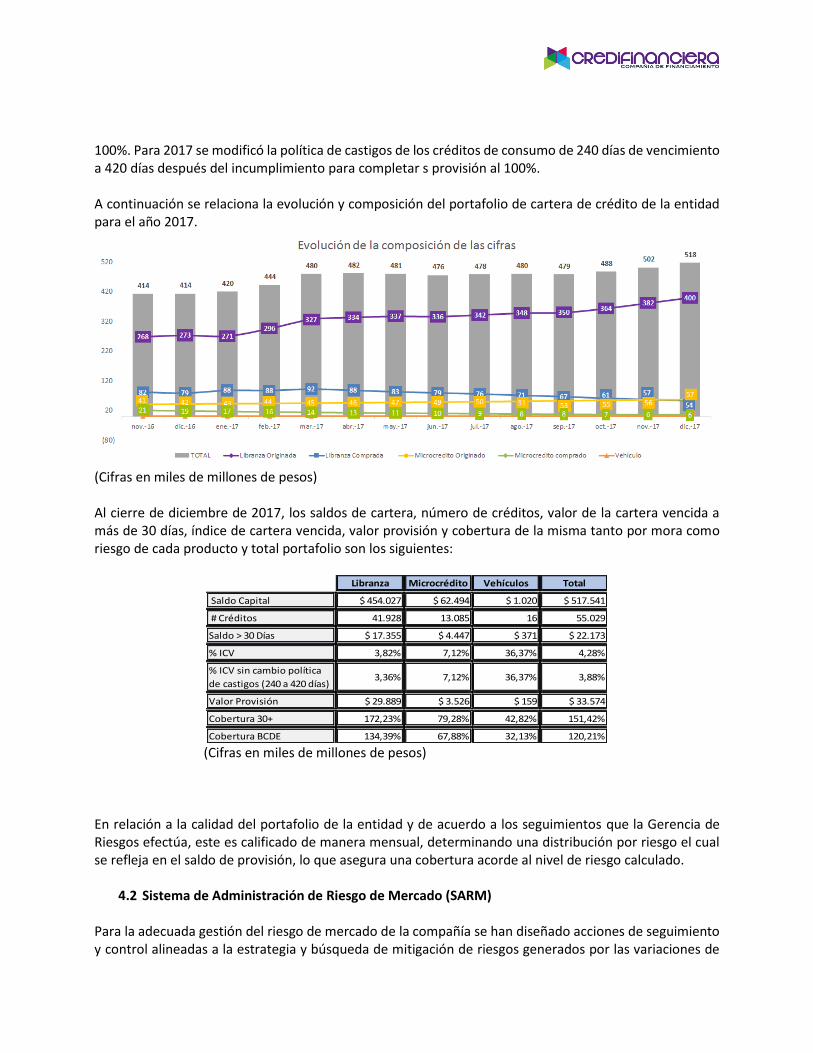

100%. Para 2017 se modificó la política de castigos de los créditos de consumo de 240 días de vencimiento a 420 días después del incumplimiento para completar s provisión al 100%. A continuación se relaciona la evolución y composición del portafolio de cartera de crédito de la entidad para el año 2017.

(Cifras en miles de millones de pesos) Al cierre de diciembre de 2017, los saldos de cartera, número de créditos, valor de la cartera vencida a más de 30 días, índice de cartera vencida, valor provisión y cobertura de la misma tanto por mora como riesgo de cada producto y total portafolio son los siguientes:

Libranza Microcrédito Vehículos Total

Saldo Capital $ 454.027 $ 62.494 $ 1.020 $ 517.541

# Créditos 41.928 13.085 16 55.029

Saldo > 30 Días $ 17.355 $ 4.447 $ 371 $ 22.173

% ICV 3,82% 7,12% 36,37% 4,28%

% ICV sin cambio política

de castigos (240 a 420 días)3,36% 7,12% 36,37% 3,88%

Valor Provisión $ 29.889 $ 3.526 $ 159 $ 33.574

Cobertura 30+ 172,23% 79,28% 42,82% 151,42%

Cobertura BCDE 134,39% 67,88% 32,13% 120,21% (Cifras en miles de millones de pesos) En relación a la calidad del portafolio de la entidad y de acuerdo a los seguimientos que la Gerencia de Riesgos efectúa, este es calificado de manera mensual, determinando una distribución por riesgo el cual se refleja en el saldo de provisión, lo que asegura una cobertura acorde al nivel de riesgo calculado.

4.2 Sistema de Administración de Riesgo de Mercado (SARM) Para la adecuada gestión del riesgo de mercado de la compañía se han diseñado acciones de seguimiento y control alineadas a la estrategia y búsqueda de mitigación de riesgos generados por las variaciones de

los mercados y que afectan los instrumentos que se administran en el portafolio de inversiones. Todo lo anterior manejado bajo el sistema de administración de riesgo de mercado, con que cuenta la entidad y que busca evitar posibles pérdidas asociadas al cambio del valor de los portafolios como Fondos de Inversión Colectiva, cambios en los precios de los instrumentos de las posiciones dentro o fuera del balance y que podrían afectar los resultados económicos en un periodo determinado. Estas posiciones corresponden a las registradas tanto en el libro bancario como en el libro de tesorería, con el fin que la administración cuente con la información soporte para la toma de decisiones oportunas en aras de la adecuada mitigación de los riegos. La medición antes mencionada es realizada diariamente y busca medir el nivel de pérdida esperada que se puede incurrir en circunstancias normales por movimientos adversos de los precios de los activos que conforman el portafolio, con un nivel de confianza determinado. Lo anterior mediante la aplicación de modelos y metodologías internacionales y el modelo estándar (VeR - Valor en Riesgo) establecido en la Circular Básica Contable y Financiera 100 de 1995, capítulo XXI de la Superintendencia Financiera de Colombia. Estas acciones están representadas en el monitoreo de límites y alertas, las cuales tienen una medición diaria, resultados que son informados a la administración con la misma periodicidad, así como al Comité de Riesgos y Junta Directiva de manera mensual o antes cuando así sea requerido. Al cierre de diciembre de 2017 el portafolio de inversiones registra la siguiente composición:

(Cifras en millones de pesos)

Dicho portafolio presentó la siguiente evolución mensual, durante el año 2017:

(Cifras en millones de pesos)

Así mismo al 31 de diciembre de 2017 se cuenta con una posición propia en moneda extranjera por USD 29,449.33, la cual presenta un Valor en Riesgo (VeR) de $3.6 millones, calculado bajo el modelo estándar de descrito en el Anexo 1 del Capítulo XXI de la Circular Básica Contable y Financiera expedida por la SFC. De conformidad con este mismo modelo, las inversiones para mantener hasta el vencimiento no generan VeR. Al 31 de diciembre de 2017, el Valor en Riesgo VeR del portafolio total, Fondos de Inversión Colectiva y tasa de cambio, asciende a $10.3 millones y su evolución mensual siempre estuvo dentro de los límites de apetito al riesgo definido, no superar el 3% del patrimonio técnico.

(Cifras en millones de pesos)

Durante el 2017, la compañía implementó la automatización en los siguientes procesos:

Automatización de la medición estándar del Valor en Riesgo de Mercado.

Ordenes de operaciones de Tesorería, en donde se ejecuta el ciclo completo de las mismas, incluyendo los controles de seguimiento y monitoreo de atribuciones y cupos de contraparte, lo que genera una mejor gestión en riesgo de mercado.

Adicional a lo anterior, la entidad y la Junta Directiva ratificaron su posición frente al apetito y tolerancia en riesgo de mercado, correspondiente al 3% y 4% del patrimonio técnico respectivamente.

4.3 Sistema de Administración del Riesgo de Liquidez (SARL)

La Compañía cuenta con una gestión del riesgo de liquidez la cual está enmarcada dentro del plan de aseguramiento para el adecuado y oportuno cumplimiento de los flujos de caja esperados e inesperados actuales o futuros de las obligaciones contractuales a su cargo sin afectar el curso diario de las operaciones o la condición financiera de la entidad. Esta contingencia (Riesgo de Liquidez de Fondeo) se manifiesta en la insuficiencia de activos líquidos disponibles lo que conlleva a asumir costos inusuales de fondeo o de igual manera por el cambio drástico en las tasas y precios para generar o liquidar posiciones financieras a precios de mercado (Riesgo de liquidez de Mercado).

Por tal razón la entidad ha implementado el Sistema de Administración de Riesgo de Liquidez de acuerdo a lo estipulado en el Capítulo VI de la Circular Básica Contable y Financiera (CE 100 de 1995) emitida por la Superintendencia Financiera de Colombia, el cual mediante políticas, procedimientos, metodologías y mecanismos de control interno le permite identificar, medir, controlar y monitorear de manera eficaz el riesgo de liquidez, a fin de adoptar decisiones oportunas para la adecuada mitigación de este riesgo, en el desarrollo de las operaciones autorizadas tanto para las posiciones del libro bancario como del libro de tesorería. Todo lo anterior se realiza mediante la aplicación de límites e indicadores alineados con la estrategia del negocio, establecidos tanto por los entes de control como de manera interna mediante los cuales constantemente se analizan las variaciones y evolución de los criterios considerados dentro de la administración de la liquidez de la entidad. De igual manera utiliza para la medición de exposición al riesgo el modelo estándar definido por la SFC en el Anexo 1 del Capítulo VI de la circular en mención. Las mediciones semanales y mensuales del Indicador de Riesgo de liquidez (IRL) y la Razón del Indicador de Riesgo de Liquidez (IRLr), para las bandas de 7 y 30 días se mantuvieron positivas en lo corrido del año 2017 sin generar una exposición significativa al riesgo de liquidez. A continuación se presenta la evolución del indicador:

(Cifras en millones de pesos)

Durante el 2017, la compañía se enfocó en reforzar la gestión del riesgo de liquidez, encaminado a contar con nuevos planes de contingencia, como por ejemplo, acceso a los apoyos transitorios de liquidez ante el Banco de la República y también siendo parte de los Agentes Colocadores de OMAS ante este mismo ente; de igual manera se crearon diferentes señales de alerta que facilitan el reconocer el momento en el que se deban activar dichos planes de contingencia. Igualmente se reforzaron los diferentes tipos de reportes internos, con el fin de generar herramientas que facilitaran la toma de decisiones y el seguimiento a los diferentes límites y rubros importantes dentro de la compañía, dentro de los cuales, se cuenta con las pruebas de estrés donde se incluyen dos escenarios con variables macroeconómicas.

Adicional a lo anterior, la entidad y la Junta Directiva ratificaron su posición frente al apetito y tolerancia en riesgo de liquidez, definidos en métricas cuantitativas que involucran las características propias de la actividad de la Compañía, sus necesidades de fondeo y el uso de éstas.

4.4 Sistema de Administración de Riesgo Operativo (SARO) La Compañía cuenta con un sistema de administración del riesgo operativo, a través del cual se realiza una validación permanente sobre la evolución en el tiempo de los riesgos operativos a los cuales está expuesta la entidad, asociados a los diferentes factores de riesgo, recurso humano, procesos, tecnología infraestructura y acontecimientos externos, con el fin de identificar, medir, controlar y monitorear este tipo de riesgo, así como los cambios en el entorno y señales de alerta, de las situaciones que vayan en detrimento de los objetivos estratégicos de la entidad, conforme lo establece el Capítulo XXIII de la Circular Básica Contable y Financiera, y lograr su mitigación en cuanto a probabilidad de ocurrencia o impacto en el caso que se llegaren a materializar. La gestión de riesgo operativo, durante el año 2017 desarrolló diferentes acciones para brindar un grado de seguridad razonable sobre la adecuada administración del riesgo, entre las cuales se destacan:

Revisión de los riesgos, causas y controles de los procesos incluidos en la cadena de valor de la organización.

Administración y consolidación efectiva de la base de datos de eventos de riesgo operativo.

Trabajo mancomunado con Procesos y Productividad, para la actualización de procesos y levantamiento paralelo de riesgos.

Consolidación de la figura de Gestores de Riesgo, para el reporte de los eventos materializados.

Seguimiento permanente sobre la evolución de los riesgos cuya valoración residual (con la aplicación de controles), estaba definida como extrema.

Monitorear que los eventos de riesgo más relevantes, contaran con una acción correctiva, oportunidad de mejora o plan de acción, asociado (según sea el caso).

Se establecieron indicadores de seguimiento sobre los aspectos más relevantes en cuanto a materialización de eventos de riesgo, con el fin de realizar monitoreo permanente sobre la evolución de los riesgos de los procesos e identificar oportunamente señales de alerta.

Se actualizó, publicó y socializó el procedimiento de Registro de Eventos Tipo A y se diseñó el formato de “Autorización para la contabilización de eventos de riesgo Tipo A”.

4.4.1 Plan de Continuidad del Negocio Como parte integral del Sistema de Administración de Riesgo Operativo, se encuentra la identificación, medición, control y monitoreo, de los riesgos que afecten la continuidad de las operaciones de negocio. En este sentido, la compañía cuenta con un Manual del Plan de Continuidad del Negocio, en el cual se plantean los escenarios de contingencia, los elementos, recursos mínimos y esquema de atención para las diferentes situaciones de exposición. Durante el 2017, se actualizaron y documentaron los Análisis de

Impacto en el Negocio (BIA, por sus siglas en inglés) de los procesos definidos como críticos. De esta manera, los procesos asociados al área Jurídica y Riesgo de Crédito, fueron excluidos de dicho listado. El 17 de noviembre de 2017 se ejecutaron las pruebas anuales del DRP del Core SIIF con la finalidad de verificar y ejecutar los protocolos de activación de la contingencia ante una eventualidad de indisponibilidad del sitio principal. Igualmente, se certificó el correcto acceso y funcionalidad de la aplicación, así como la integridad de los datos desde diferentes puntos de la operación y red de oficinas respectivamente, simulando igualmente la no disponibilidad de los canales, con resultados satisfactorios. Adicionalmente, en diciembre de 2017 se realizaron pruebas al Plan de Continuidad, en un escenario de contingencia preestablecido en el manual, y acotado a la “Afectación de los espacios físicos que impida el desarrollo de las tareas habituales del negocio en las áreas centrales”, cubriendo los siguientes procesos críticos: • Fábrica de Crédito. • Operaciones. • Tesorería. • Contabilidad.

4.4.2 Perfil de Riesgo Consolidado El siguiente mapa refleja la representación gráfica del perfil consolidado de la organización al corte del 31 diciembre de 2017, el cual fue calculado mediante la aplicación de la metodología vigente y autorizada para la revisión de los diferentes procesos de la entidad, en cumplimiento de las etapas de identificación, medición, control y monitoreo. Al cierre de 2017 estaban registrados en la herramienta tecnológica V.I.G.I.A., 282 riesgos operativos plasmados en 25 matrices de riesgo, a los que se encuentran asociadas 413 causas y 450 controles, definidos para mitigar la probabilidad de ocurrencia y/o el impacto, de cada uno de los riesgos identificados. En este orden de ideas, el riesgo inherente se define como MODERADO y, el riesgo residual, se ubica en la zona de criticidad BAJA, indicadores que fueron informados al Comité de Riesgos y a la Junta Directiva, como parte del cumplimiento normativo y de la reglamentación interna sobre la materia. El comparativo del riesgo residual al cierre de los años 2016 y 2017 es el siguiente:

El cambio del riesgo residual obedece a que se incrementaron el número de riesgos identificados y mapeados, debido a que incorporaron los riesgos de los subprocesos Gestión Administrativa y Nómina y se actualizaron los riesgos de varios procesos, y a la profundización del análisis. En cumplimiento de uno de los elementos relevantes en la administración del riesgo operativo, se alimentó la base de datos de eventos de riesgo, registrando durante la vigencia 2017, un total de 324 eventos.

4.4.3 Eventos de Riesgo por Tipo de Pérdida Se registraron en la herramienta V.I.G.I.A. y se contabilizaron en Apoteosys, treinta y ocho (38) eventos de Riesgo Operativo Tipo A (11,7% del total de eventos), es decir, aquellos que afectan el estado de resultados de Credifinanciera, que en su acumulado ascendieron a $24,6 millones, es decir, un 92% menos que las pérdidas reportadas en 2016, que correspondían a un valor de $306,4 millones. De otra parte se reportaron 286 eventos Tipo B y C, correspondientes al 88,3% del total de eventos, materializaciones que no afectaron el estado de resultados de la organización. Para dar adecuado tratamiento a los eventos de Riesgo Operacional presentados, se definieron e implementaron diferentes acciones por parte de los líderes de proceso, tendientes a fortalecer la efectividad de los controles existentes o a la creación de nuevos controles.

4.4.4 Capacitación En aspectos de formación, se adelantaron procesos de capacitación con el objeto de divulgar, socializar y sensibilizar a los colaboradores de la entidad, en aspectos básicos del Sistema de Administración de Riesgo Operativo, acerca de la manera como se puede interactuar con nuestra unidad de riesgo y que pudieran identificar, reconocer, reportar y gestionar los riesgos a los que se encuentran expuestos. Estas capacitaciones se llevaron a cabo, con el fin de satisfacer las necesidades identificadas en el modelo operativo de la entidad, en tres niveles a saber:

48%114

49%116

3%8

0%0

Riesgo Residual 2016

1- Baja 2- Moderada 3- Alta 4- Extrema

49%13939%

110

11%31 1%

2

Riesgo Residual 2017

1- Baja 2- Moderada 3- Alta 4- Extrema

Inducción mensual a nuevos funcionarios

Capacitación anual para todos los funcionarios de la compañía

Capacitación especial a la fuerza comercial de captación

4.5 Sistema de Administración de Riesgo de Lavado de Activos y Financiación del Terrorismo

CA Credifinanciera SA CF ha adoptado el Sistema de Administración de Riesgo de Lavado de Activos y Financiación del Terrorismo (SARLAFT), dando cumplimiento a los artículos 102 y subsiguientes del Estatuto Orgánico del Sistema Financiero; a la Parte I, Título IV, Capítulo IV de la Circular Básica Jurídica y a las recomendaciones internacionales del Grupo de Acción Financiera Internacional (GAFI). Las etapas y elementos del sistema se encuentran documentados en el Manual SARLAFT, el Código de Ética y Conducta y el Código de Buen Gobierno. Documentos que fueron aprobados por la Junta Directiva y se encuentran acorde con la normatividad vigente. Durante el 2017 fue actualizado el manual SARLAFT, modificando las políticas de aceptación de clientes y vinculación de Personas expuestas políticamente y/o públicamente (PEPs) e Indicadores descriptivos y prospectivos. La Junta Directiva designo el Oficial de Cumplimiento y su suplente, debidamente posesionados ante la Superintendencia Financiera de Colombia, siendo los encargados de velar por el efectivo, eficiente y oportuno funcionamiento del SARLAFT. Durante el año 2017 se celebraron 4 sesiones del comité SARLAFT, realizando seguimiento, control e implementación de las políticas y procedimientos de la administración del riesgo de LA/FT. La aplicación del programa de cumplimiento en 2017, permitió determinar que la evolución de riesgo consolidado de los factores de riesgo se ha mantenido estable y dentro de umbrales de exposición considerados como bajos, lo anterior como parte de la gestión integral del SARLAFT, se adelantaron evaluaciones periódicas al perfil de riesgo inherente y residual ,por lo cual se implementaron y fortalecieron los controles en los diferentes procesos con el fin de mitigar la probabilidad e impacto de materialización de los riesgos identificados. Como parte de las actividades de validación de la efectividad de los controles SARLAFT, se adelantaron visitas sorpresivas a oficinas, verificación de políticas documentales en la apertura de productos y vinculación de convenios, validación de los procesos de captura de datos en los aplicativos CORE de la compañía, sin evidenciar deficiencias significativas y se emitieron las recomendaciones respectivas a las áreas responsables de la ejecución de los procesos. Durante el 2017 se inició consultoría y automatización del modelo de segmentación de Factores de Riesgo teniendo en cuenta los criterios establecidos en el numeral 4.2.2.3.2 de la Circular Externa 055 de 2016. Como parte de la etapa de monitoreo se efectuó el seguimiento y análisis de las señales de alerta definidas por la compañía, generadas por el aplicativo tecnológico e informadas por los funcionarios y se reportaron las operaciones que fueron catalogadas como sospechosas a la Unidad de Inteligencia y Análisis Financiero

(UIAF). De la misma forma, se cumplió con él envió oportuno de todos los reportes objetivos a la UIAF y se emitió respuesta dentro de los términos requeridos a los requerimientos de los entes de control y vigilancia. El SARLAFT es evaluado periódicamente por los entes de control interno y externo (auditoría interna y revisoría fiscal), los cuales emitieron oportunidades de mejora y el área de cumplimiento definió e implemento planes de acción. En lo que tiene que ver con los efectos económicos derivados de la aplicación de las políticas de prevención de Lavado de Activos y Financiación del Terrorismo, Credifinanciera no se ha visto afectado patrimonialmente por hechos que involucren estas actividades. Como parte de los procedimientos de la unidad de cumplimiento se actualizaron las listas vinculantes para Colombia, se emitieron conceptos de debida diligencia para PEP y clientes de alto riesgo. En cuanto al fortalecimiento de la cultura del SARLAFT se diseñó e implemento un plan de capacitación al interior de la compañía, adelantando actividades tales como curso de actualización anual en conocimientos generales frente a la prevención del riesgo de LA/FT, llegando a un indicador de capacitación del 81%. Así mismo se impartieron capacitaciones presenciales a grupos específicos de funcionarios de las áreas misionales de la compañía, sesión de sensibilización a los miembros de la alta gerencia y se enviaron boletines con información relevante para la prevención del riesgo de Lavado de Activos y Financiación del Terrorismo a toda la organización. Por otra parte durante el 2017 participamos en la campaña “Colombia país libre de lavado” organizada por la Oficina de la naciones unidas contra la droga y el delito. Credifinanciera emitió campaña de actualización de datos a todos los clientes de colocación y captación, contactándolos a través de mensajes de texto, mailing, redes sociales y comunicaciones escritas, así mismo efectuó actualización de datos y documentación, de las principales entidades con convenios de libranza y contrapartes jurídicas con relación comercial. Durante al año 2017, Credifinanciera cumplió con todos los requerimientos legales para efectos de la Ley de Cumplimiento Fiscal de Cuentas Extranjeras de los Estados Unidos de América (Foreign Account Tax Compliance Act- FATCA). Para tal efecto, nuestra entidad está debidamente registrada ante el IRS y ha obtenido el respectivo Global Intermediary Identification Number (GIIN), con el cual certificamos la participación en dicha Ley. 5. OPERACIONES Durante el año 2017 la Vicepresidencia de Operaciones y Servicio adelantó y culminó en un 98% todas

las actividades requeridas para dar solución a los aspectos críticos identificados en la gestión del modelo

operacional, e incluidas en los diferentes planes de trabajo desarrollados para la implementación del

nuevo modelo de negocio aprobado y presentado a la Superfinanciera.

Como resultado de la gestión realizada al finalizar el año la Entidad cuenta con un modelo operativo

acorde con las exigencias del negocio, un alto nivel de soporte tecnológico y procesos eficientes en los

cuales se destacan los siguientes aspectos:

Operatividad de Libranzas: Con el fin de estandarizar y reducir la complejidad del negocio se implementó un modelo operativo de punta a punta que incluye los procesos de administración de convenios, fábrica de crédito, desembolsos, CPL, Puesta al cobro, administración de pagos y de cartera, con un responsable integral.

Automatización: Alineados con los ajustes al modelo operativo mencionados se realizó la automatización de los procesos de puesta al cobro, desembolsos y aplicación de pagos con el objeto de reportar oportunamente a las pagadurías y convenios las novedades de colocación, cancelación y ajustes de los créditos; controlar la trazabilidad y efectividad de los desembolsos; y garantizar la aplicación correcta y oportuna de los pagos de las obligaciones respectivamente.

Administración de Garantías: Durante el 2017 se actualizaron los ANS con el proveedor de gestión documental, logrando una mayor eficiencia y control en el procesamiento de los documentos y garantías. Se oficializaron los comités mensuales de seguimiento de los cuales se genera mensualmente un informe al Comité de Riesgos en el que se informa el estatus de la custodia de documentos.

Proveedor de custodia: Se adelantó en el mes de septiembre una auditoría general en la cual se identificaron oportunidades de mejora en aspectos de seguridad de la información, gestión e informes, las cuales fueron atendidas dejando como resultado un nuevo acuerdo de servicio y la firma de un otrosí al contrato que permite contar con un modelo de custodia y soporte actualizado y acorde a la necesidad de la compañía.

Control Operativo y Contable: Para garantizar los objetivos de la organización mediante la aplicación de políticas y procedimientos para el control de los procesos operativos y los lineamientos de control interno se estructuró el área de control operativo y contable, responsable del monitoreo del cuadre y conciliación de los procesos operativos, conciliación de bancos, cuadre de los rubros de balance asignados y cuadre de productos.

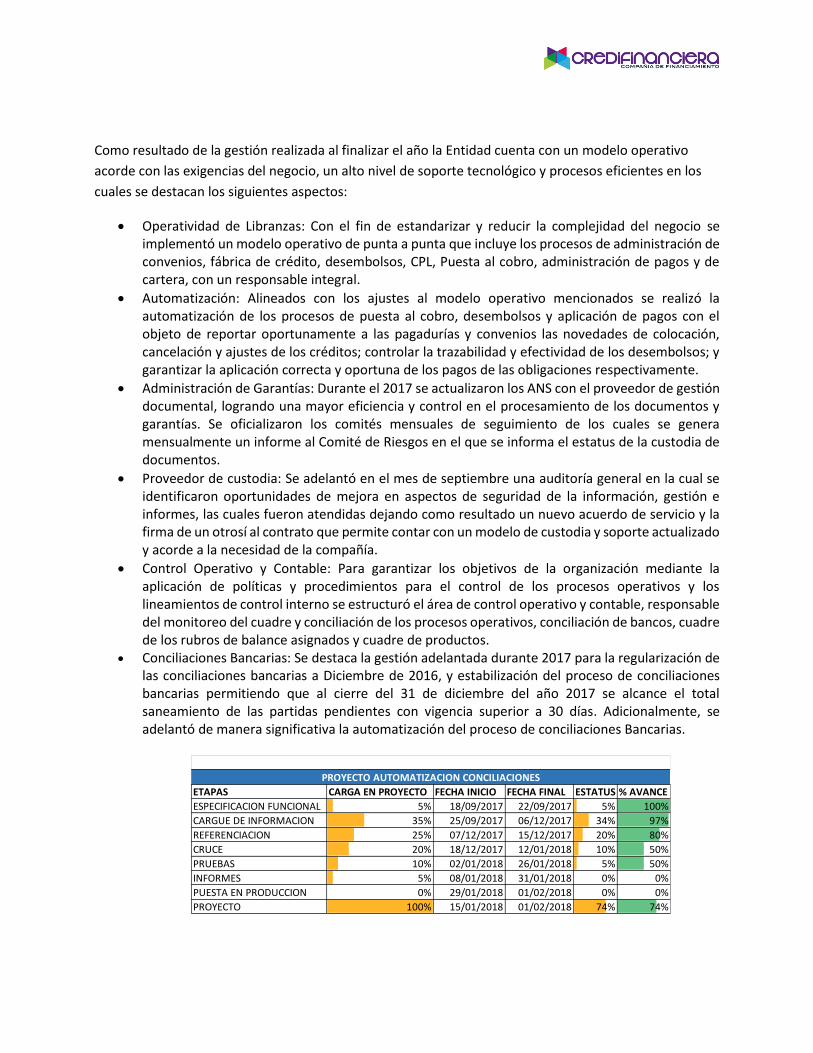

Conciliaciones Bancarias: Se destaca la gestión adelantada durante 2017 para la regularización de las conciliaciones bancarias a Diciembre de 2016, y estabilización del proceso de conciliaciones bancarias permitiendo que al cierre del 31 de diciembre del año 2017 se alcance el total saneamiento de las partidas pendientes con vigencia superior a 30 días. Adicionalmente, se adelantó de manera significativa la automatización del proceso de conciliaciones Bancarias.

ETAPAS CARGA EN PROYECTO FECHA INICIO FECHA FINAL ESTATUS % AVANCE

ESPECIFICACION FUNCIONAL 5% 18/09/2017 22/09/2017 5% 100%

CARGUE DE INFORMACION 35% 25/09/2017 06/12/2017 34% 97%

REFERENCIACION 25% 07/12/2017 15/12/2017 20% 80%

CRUCE 20% 18/12/2017 12/01/2018 10% 50%

PRUEBAS 10% 02/01/2018 26/01/2018 5% 50%

INFORMES 5% 08/01/2018 31/01/2018 0% 0%

PUESTA EN PRODUCCION 0% 29/01/2018 01/02/2018 0% 0%

PROYECTO 100% 15/01/2018 01/02/2018 74% 74%

PROYECTO AUTOMATIZACION CONCILIACIONES

ANEXO No. 3

Estabilización Core SIIF: Con la creación de la mesa de incidentes SIIF integrada por especialistas a nivel interno y externo con dedicación al 100%, la elaboración de un plan de trabajo con actividades definidas y priorizadas por todas las áreas involucradas y con la aprobación de los dueños de proceso, se dio solución al 95% de los incidentes identificados para cada uno de los procesos operativos soportados por el Core.

Transmisión de reportes regulatorios: Al cierre de 2017 se cuenta con un proceso automatizado mediante la implementación del aplicativo TSI en el cual se generan y validan el 100% de los reportes que se transmiten a la Superfinanciera.

Adicionalmente se definió un modelo de gestión que permite aplicar de manera ágil y oportuna los

cambios requeridos de acuerdo con la normatividad expedida por la Superfinancirera.

Captación y Back Office de Tesorería: En la gestión de Captaciones se trabajó en la homologación de los

procesos operativos en la red de oficinas; así como en el levantamiento de controles e indicadores de

gestión como resultado se generó la documentación de todos los procesos inherentes. Se adelantó una

labor de optimización del módulo de captaciones del Core por medio de 26 incidentes y cuatro

requerimientos los cuales permitieron mejorar los procesos de creación de clientes y mantenimiento de

los CDT´s.

En el Back de Tesorería se adelantó la implementación del aplicativo MyProcess con el cual se controlan

todas las ordenes de operación que desde la Tesorería se dan al Back de la Tesorería, así mismo se

registran los movimientos de las cuentas bancarias de la compañía lo que permite llevar un control en

línea de saldos para soportar las actividades de gestión y control realizadas por la Jefatura de Riesgo de

Liquidez y Mercado así como por la Tesorería.

6. SISTEMA DE ATENCION AL CONSUMIDOR FINANCIERO – SAC

El sistema de atención al consumidor financiero está soportado en el Manual de SAC, en donde se detallan

los objetivos y se establecen los parámetros básicos para que la Compañía en el desarrollo del objeto social

propenda por la consolidación de una cultura de atención, respeto y buen trato para con los consumidores

financieros.

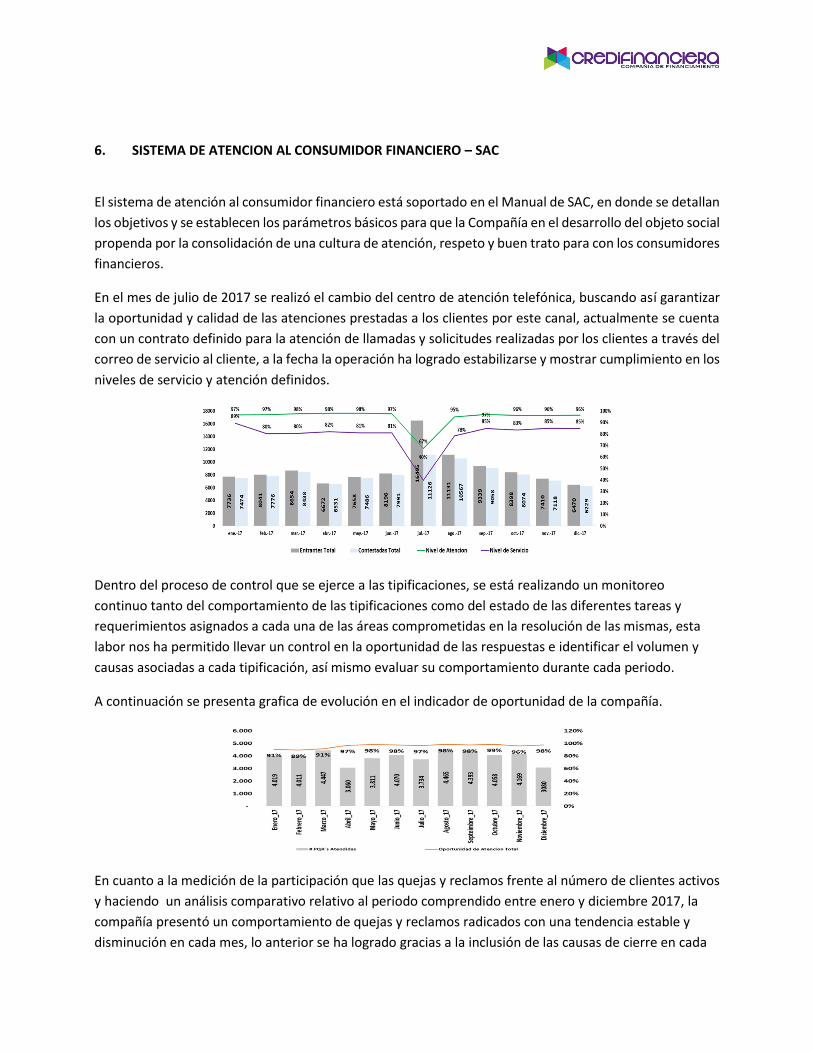

En el mes de julio de 2017 se realizó el cambio del centro de atención telefónica, buscando así garantizar

la oportunidad y calidad de las atenciones prestadas a los clientes por este canal, actualmente se cuenta

con un contrato definido para la atención de llamadas y solicitudes realizadas por los clientes a través del

correo de servicio al cliente, a la fecha la operación ha logrado estabilizarse y mostrar cumplimiento en los

niveles de servicio y atención definidos.

Dentro del proceso de control que se ejerce a las tipificaciones, se está realizando un monitoreo

continuo tanto del comportamiento de las tipificaciones como del estado de las diferentes tareas y

requerimientos asignados a cada una de las áreas comprometidas en la resolución de las mismas, esta

labor nos ha permitido llevar un control en la oportunidad de las respuestas e identificar el volumen y

causas asociadas a cada tipificación, así mismo evaluar su comportamiento durante cada periodo.

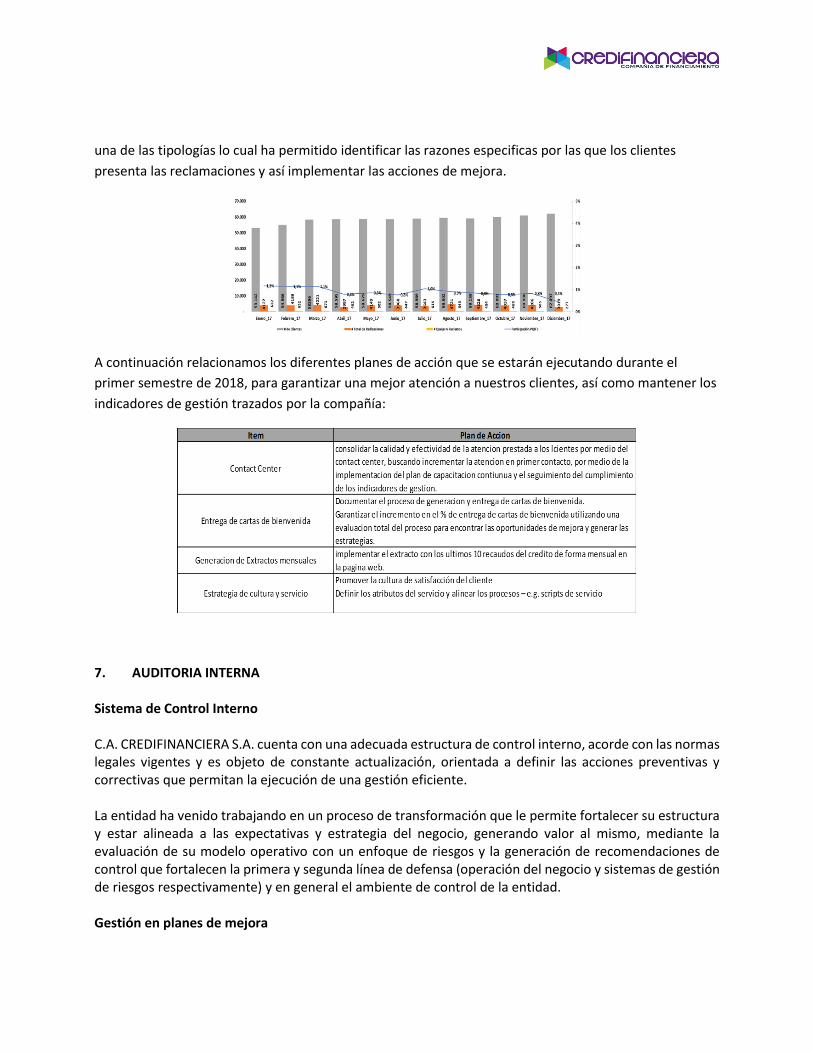

A continuación se presenta grafica de evolución en el indicador de oportunidad de la compañía.

En cuanto a la medición de la participación que las quejas y reclamos frente al número de clientes activos

y haciendo un análisis comparativo relativo al periodo comprendido entre enero y diciembre 2017, la

compañía presentó un comportamiento de quejas y reclamos radicados con una tendencia estable y

disminución en cada mes, lo anterior se ha logrado gracias a la inclusión de las causas de cierre en cada

una de las tipologías lo cual ha permitido identificar las razones especificas por las que los clientes

presenta las reclamaciones y así implementar las acciones de mejora.

A continuación relacionamos los diferentes planes de acción que se estarán ejecutando durante el

primer semestre de 2018, para garantizar una mejor atención a nuestros clientes, así como mantener los

indicadores de gestión trazados por la compañía:

7. AUDITORIA INTERNA Sistema de Control Interno C.A. CREDIFINANCIERA S.A. cuenta con una adecuada estructura de control interno, acorde con las normas legales vigentes y es objeto de constante actualización, orientada a definir las acciones preventivas y correctivas que permitan la ejecución de una gestión eficiente. La entidad ha venido trabajando en un proceso de transformación que le permite fortalecer su estructura y estar alineada a las expectativas y estrategia del negocio, generando valor al mismo, mediante la evaluación de su modelo operativo con un enfoque de riesgos y la generación de recomendaciones de control que fortalecen la primera y segunda línea de defensa (operación del negocio y sistemas de gestión de riesgos respectivamente) y en general el ambiente de control de la entidad. Gestión en planes de mejora

C.A. CREDIFINANIERA S.A. realiza las gestiones necesarias para la implementación de Planes de Mejoramiento definidos por cada responsable de los diferentes procesos; los mismos son monitoreados en primera instancia por los Líderes de los procesos (Autocontrol), por la Alta Dirección a través del Comité de Presidencia (Autogestión y Autorregulación) y por el Comité de Auditoría en sesiones trimestrales, con los resultados que presenta la Auditoría Interna de los seguimientos realizados mensualmente. Las acciones determinadas por los responsables de los procesos en los diferentes planes de mejoramiento, están encaminadas a lograr el mejoramiento funcional de los procesos. Auditoría Interna La Auditoría Interna como tercera línea de defensa, ejecutó el Plan Anual de Trabajo 2017 con un grado de cumplimiento del 80%, esto en razón a algunas auditorías solicitadas no planeadas. El Plan abarcó los procesos que por su importancia e impactaron en la organización. La Administración de la organización y el Comité de Auditoría, fueron informados de los resultados obtenidos en cuanto a la efectividad de los procesos y la evaluación del Sistema de Control Interno. 8. EVOLUCION PREVISIBLE DE CREDIFINANCIERA Esperamos tener en el 2018 un crecimiento moderado de la cartera de libranza, y la nivelación del crecimiento de Microcrédito. Esto, acorde con lo previsto en términos de las expectativas del crecimiento económico del país. En Libranza, el producto líder de Credifinanciera, el foco se centrará en torno a los segmentos de Pensionados y empleados de empresas del sector público, buscando menores riesgos para la colocación de la cartera. Credifinanciera ha alcanzado un nivel de activos que le permite tener un comportamiento razonable de sus ingresos, con una estructura de costos adecuada, con lo cual se espera un desempeño favorable en términos de resultados y rentabilidad. La compañía ha establecido unas metas que se ajustan a la escala actual de la entidad y al potencial de crecimiento de su mercado principal. En cuanto al fondeo, se espera que el CDT siga siendo la principal fuente, buscando aumentar los plazos promedio, que hoy están en 265 días, atomizando el crecimiento promedio actual de $72 Millones de pesos por cliente. De igual forma, se cuenta operativamente con la línea de redescuento de Bancoldex, lo que permite un calce adecuado de plazos del crecimiento de Microcrédito. Paralelamente, Credifinanciera emprenderá acciones para acceder el mercado público de valores, a fin de diversificar sus fuentes de fondeo actuales.

9. OTROS ASPECTOS Durante el 2017, la Compañía cumplió con las disposiciones regulatorias que rigen su objeto, y tuvo una situación administrativa, jurídica y financiera normal, y no se vio expuesta a riesgos materiales que pudieran afectarla. Sin embargo, mediante Oficio No 2017008088 del 5 de junio de 2017, la Superintendencia Financiera emitió una orden administrativa en virtud de la cual impartió instrucciones para fortalecer la gestión operativa de libranzas, gestión de riesgo de crédito y liquidez, y auditoría interna así como la gestión de partidas conciliatorias.

De acuerdo con lo anterior, durante el año 2017, la Junta Directiva realizó un diagnóstico detallado del

modelo de negocio, de los procesos operativos, soporte tecnológico y estructura organizacional, con el fin

de asegurar un adecuado esquema de gobierno, operación, control, seguimiento, y gestión adecuada de

riesgos. Como resultado de dicho diagnóstico, se deben resaltar los siguientes aspectos:

Se redefinió la estructura organizacional con el fin de fortalecer el esquema de gobierno, los procesos de control, y la gestión de riesgos, y simplificar las líneas de reporte a la Presidencia con cargos de nivel senior y con la experiencia y formación adecuada. En ese orden de ideas se creó la Vicepresidencia Financiera, a cargo de las áreas de Contabilidad, Planeación Financiera y Tesorería, y se rediseñó la estructura de la Vicepresidencia de Operaciones, fortaleciendo el área de back Office, y creando una estructura robusta para gestionar el proceso de conciliaciones.

Como política, se definió la suspensión total de compras de cartera a terceros, a partir del mes de mayo de 2017, y de esa manera fundamentar el crecimiento del negocio en la originación propia de cartera.

Para el proceso de Libranzas, se implementó un modelo operativo de punta a punta que incluye los procesos de administración de convenios, fábrica de crédito, desembolsos, CPL, puesta al cobro, administración de pagos y de cartera, con un responsable integral, con el fin de estandarizar y reducir la complejidad de dichos procesos mejorando el nivel de control en cada uno de ellos.

Se realizó la automatización de los procesos de puesta al cobro, desembolsos y aplicación de pagos con el objeto de reportar oportunamente a las pagadurías y convenios las novedades de colocación, cancelación y ajustes de los créditos; controlar la trazabilidad y efectividad de los desembolsos; y garantizar la aplicación correcta y oportuna de los pagos de las obligaciones respectivamente.

Se optimizó el proceso de administración de garantías, con el fin de asegurar mayor eficiencia y control en el procesamiento, almacenamiento y custodia de documentos

Se fortaleció la Gerencia de Riesgos, con la contratación del jefe de riesgo de mercado y liquidez.

Se fortaleció el área de Auditoría Interna.

Se establecieron indicadores de gestión para poder monitorear diaria, semanal y mensualmente todos los procesos operativos así como desempeño financiero de la organización.

Con las medidas descritas anteriormente, la compañía espera fortalecer la gestión integral del negocio y

la implementación de un esquema de gobierno, formalizando además la gestión, seguimiento y control

realizado a través de comités de apoyo a la Presidencia como el ALCO, Comité de Cobranzas, Comité

Financiero y Comité Comercial entre otros.

En relación con las partidas conciliatorias, al cierre del 31 de diciembre del 2017, se encontraban

depuradas y al día. En desarrollo de dicho proceso no hubo afectación material de los Estados Financieros.

De acuerdo con lo descrito anteriormente, la Compañía ha cumplido a cabalidad con las instrucciones impartidas por la Superintendencia Financiera de Colombia, remitiendo reportes a dicha entidad sobre el estado de cumplimiento y avance de dicha gestión. Por otra parte, en los términos de la Ley 1231 se deja constancia que Credifinanciera y sus Administradores no entorpecieron la libre circulación de las facturas emitidas por los vendedores o proveedores.

Credifinanciera no ha establecido un esquema de corresponsales no bancarios.

Acorde con lo establecido en el artículo 46 de la Ley 964 se certifica que tanto los estados financieros como la información de la Compañía que ha sido divulgada al público no contienen vicios, imprecisiones o errores que impidan conocer la verdadera situación patrimonial o sus operaciones. Igualmente, se cuenta con sistemas de control y revelación de la información, sustentados en una adecuada estructura organizacional, con clara asignación de funciones y responsabilidades y una adecuada gestión de la Revisoría Fiscal.

Finalmente, no resta más que agradecer el compromiso y colaboración de la Junta Directiva, de los Administradores y Funcionarios de la Compañía. Atentamente ORIGINAL FIRMADO CARLOS IVAN VARGAS PERDOMO Presidente