Gestión Administrativa Del Manejo de Invetario

8

-

Upload

michael-lewis -

Category

Documents

-

view

24 -

download

0

description

Conceptos importantes de la asignatura de impuesto para la realización de un inventario.

Transcript of Gestión Administrativa Del Manejo de Invetario

GESTIÓN

ADMINISTRATIVA

DEL MANEJO DE

INVENTARIOS

Autoras:

Nathaly Moya Ortega

Angiee Povea Mateo

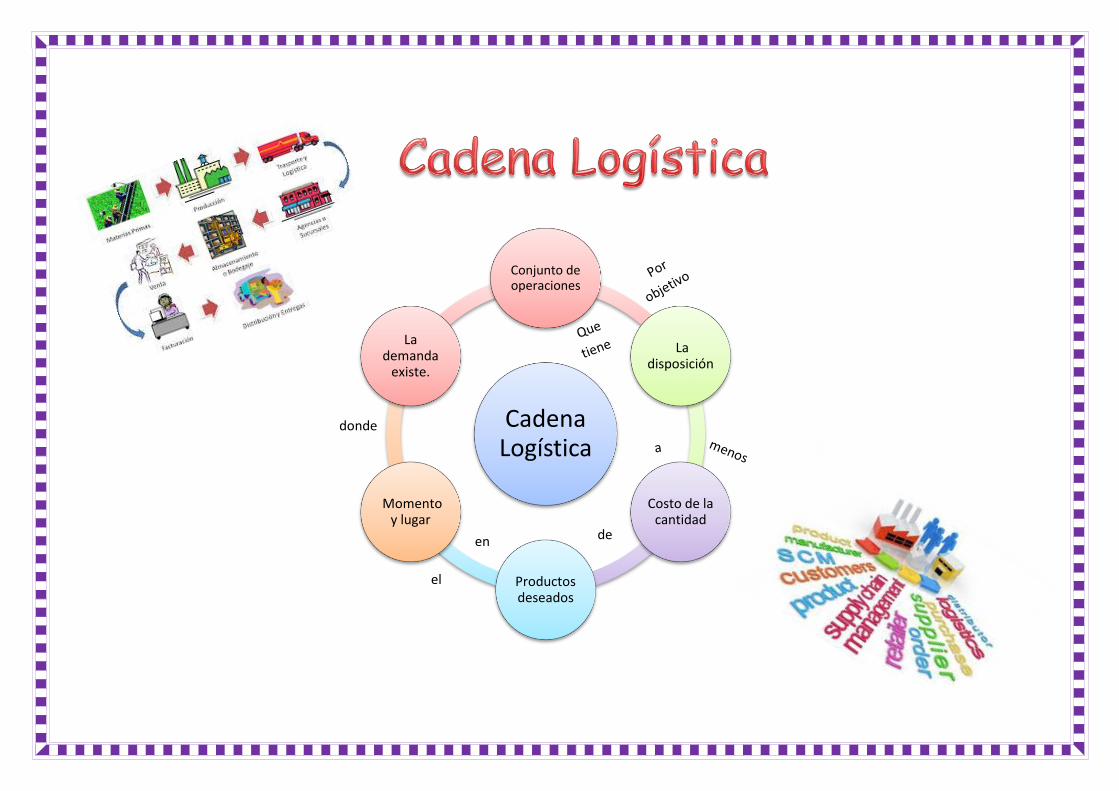

Cadena Logística

Conjunto de operaciones

La disposición

Costo de la cantidad

Productos deseados

Momento y lugar

La demanda

existe.

de en

el

donde

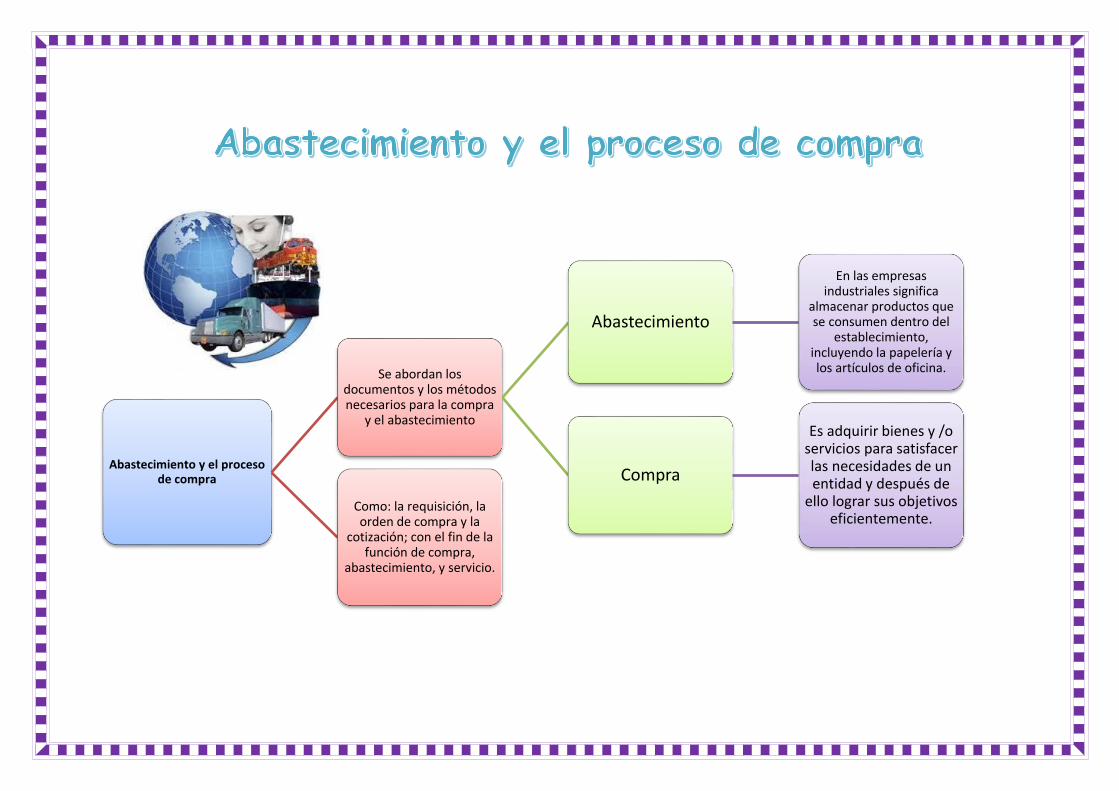

Abastecimiento y el proceso de compra

Se abordan los documentos y los métodos necesarios para la compra

y el abastecimiento

Abastecimiento

En las empresas industriales significa

almacenar productos que se consumen dentro del

establecimiento, incluyendo la papelería y los artículos de oficina.

Compra

Es adquirir bienes y /o servicios para satisfacer las necesidades de un entidad y después de

ello lograr sus objetivos eficientemente.

Como: la requisición, la orden de compra y la

cotización; con el fin de la función de compra,

abastecimiento, y servicio.

Abastecimiento

Trabajamos estrechamente con nuestros clientes para

lograr las soluciones de empaque más sustentables.

Origen sustentable del empaque

Diseño sustentable

Compra

Análisis de gasto

Administración de las relaciones con los

proveedores

Implementación de tecnologías

Desarrollo de planes

Contratos corporativos

Pronósticos

Desarrollo de herramientas de productividad

Logística

Políticas comerciales

Políticas de producción

Políticas de aprovisionamiento

• Cantidad de productos, materias primas, herramientas, etc., que es necesario tener almacenadas para compensar la diferencia entre el flujo del consumo y el de la producción. Constituye una inversión que permite asegurar en condiciones óptimas la continuidad de las ventas, las fabricaciones y la explotación normal de la empresa.

Stock

•Representa el valor de las existencias de mercancías en la fecha que comenzó el periodo contable. Esta cuenta se abre cuando el control de los inventarios, en el Mayor General, se lleva en base al método especulativo, y no vuelve a tener movimiento hasta finalizar el periodo contable cuando se cerrará con cargo a costo de ventas o bien por Ganancias y Perdidas directamente.

Inventario Inicial

• Se realiza al finalizar el periodo contable y corresponde al inventario físico de la mercancía de la empresa y su correspondiente valoración. Al relacionar este inventario con el inicial, con las compras y ventas netas del periodo se obtendrá las Ganancias o Pérdidas Brutas en Ventas de ese período.

Inventario Final

Compra y Venta

Descuento

Un descuento de compra es un pequeño

porcentaje de descuento que una

empresa ofrece a un comprador para inducir

el pronto pago de las mercancías vendidas a

cuenta.

Es un bono promocional que se ofrece a un cliente

que paga una factura inicial en el cual le muestra el monto

del producto.

Devolución

Cuando nuestra empresa realiza una

compra y surge cualquier problema

con la mercancía procederá a hacer

una devolución de la mercadería

Cuando nuestra empresa realiza una

venta y surge cualquier problema con la

mercancía es bastante probable que el cliente

proceda a hacer una devolución

Transporte

la empresa adquiere mercaderías en otras

ciudades o en lugares que se encuentran distantes y

es necesario el pago de transporte de las

mercaderías hasta el lugar de destino

Constituye un ingreso operacional sirve para registrar la salida de

mercaderías de la empresa, al precio de

venta en el cual se traslada de un lugar a

otro.

Descuento en compra y venta, devolución en compra y venta,

trasporte en compra y venta.

Co

nta

bili

dad

Costo

Es una rama de la contabilidad que tiene como fin predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de

producción, distribución, administración y financiación, para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planificación,

control y toma de decisiones dentro de una empresa.

ComercialSu desarrollo implica un estudio del patrimonio de las entidades para el

reflejo de sus resultados en estudios contables o financieros, que aportan el resumen de una situación económica.

http://www.planetpal.net/palets/glossaire/definition.htm

http://osorio-luzney.blogspot.com/2009/01/proceso-para-la-compra-y-abastecimiento.html

http://www.smurfitkappa.com/vhome/ar/Sustainability/SustainabilityInOurBusiness/SupplyCh

ainStrategy/Paginas/Default.aspx

http://gestionestrategicadecompras.blogspot.com/

http://estrategialogisticalog14grupo4.blogspot.com/2009/05/estrategias-de-logistica.html

http://es.thefreedictionary.com/stocks

http://www.ehowenespanol.com/descuento-compra-resultados-info_231827/

http://empresasycomercio.blogspot.com/2011/07/los-descuentos-de-ventas.html

http://www.plangeneralcontable.com/?tit=contabilizacion-de-devolucion-de-

compras&name=GeTia&contentId=spg_ast003

http://www.plangeneralcontable.com/?tit=contabilizacion-de-devolucion-de-

ventas&name=GeTia&contentId=spg_ast015

http://wwwcontaups.blogspot.com/

https://es.wikipedia.org/wiki/Contabilidad_de_costos

http://definicion.de/contabilidad-comercial/#ixzz3lOQafbNI