Gibbons, R. Un primer curso de teoría de juegos. España. Antoni Bosch. 1994

142

GO./lhJ.o 11trnt.f.vt! .s~~iD '. i e 11:1. O:J1J ROBERf GIBBONS Universidad de Cornell ,~- .i UN PRIMER CURSO DE TEORÍA DE JUEGOS TraducCión de Paloma Calvo. y Xavier ViJa Universidad de Northwestern Antoni Bosch O editor t I I & I .J

-

Upload

critica-de-la-teoria-economica-neoclasica-y-la-econometria -

Category

Documents

-

view

2.728 -

download

166

description

Gibbons, R. Un primer curso de teoría de juegos. España. Antoni Bosch. 1994

Transcript of Gibbons, R. Un primer curso de teoría de juegos. España. Antoni Bosch. 1994

GO./lhJ.o 11trnt.f.vt! .s~~iD '.i

e 11:1.O:J1J

ROBERf GIBBONSUniversidad de Cornell

,~-

. i

UN PRIMER CURSODE TEORÍA DE JUEGOS

TraducCión dePaloma Calvo.y Xavier ViJa

Universidad de Northwestern

Antoni Bosch O editor

tI

I&

I

.J

I,

¡:¡', 'lb'1'(

~/"" l.i5

CONTENIDO

Prefacio IX

"':',','":.

II

L

Publicado por Antoni Bosch, editor!vIanuel Cimna, 61 - 08034 BarcelonaT"i. (-134)93 206 0730 - Fax (+34) 93 206 0731E-mai1: [email protected]://www.antonibosch.com

Título original de la obra:A Primer in Game Theory

@ 1992 by Robert Gibbons<9de b edición en castellano: Antoni Bosch, editor, S.A

ISBN: 84-85855-69-8Depósito legal: B-13.841-2003

Diseño de la cubierta: Facing-bcn

Impresión y encuadernación: Liberdúplex

[mpreso en España / Prinled i/1 Sl'aill

No se permite la reproducción total o parcial de este libro, ni su incorporación a un:,st,ema Illformático, ni su transmisión en cualquier forma o por cualquier medio seaeste electn ' . ,_ " _ '. '

. l mco, mecaruco, reprogranco, gramofolllco u otro, sm el permiso previo ypor escn to del editor.

Juegos estáticos con información completa1.1 Teoría básica: Juegos en'forma normal y equilibrio de Nash

1.1.A Representación de los juegos en forma normally}:-U Eliminación iterativa de las estrategias

estrictamente dominadas2Jr,éFundamentación y definición del equilibrio de Nash

1.2 Aplicaciones1.2.A Modelo de duo polio de Coumot1.2.B Modelo de duo polio de Bertrand1.2.C Arbritraje de oferta final

/ 1.2.D El problema de los ejidos/3 Teoría avanzada: Estrategias mixtas y existencia de

equilibrio1.3.A Estrategias mixtas1.3.B Existencia del equilibrio de Nash

1.4 Lecturas adicionales1.5 é:jercicios1.6 Referencias

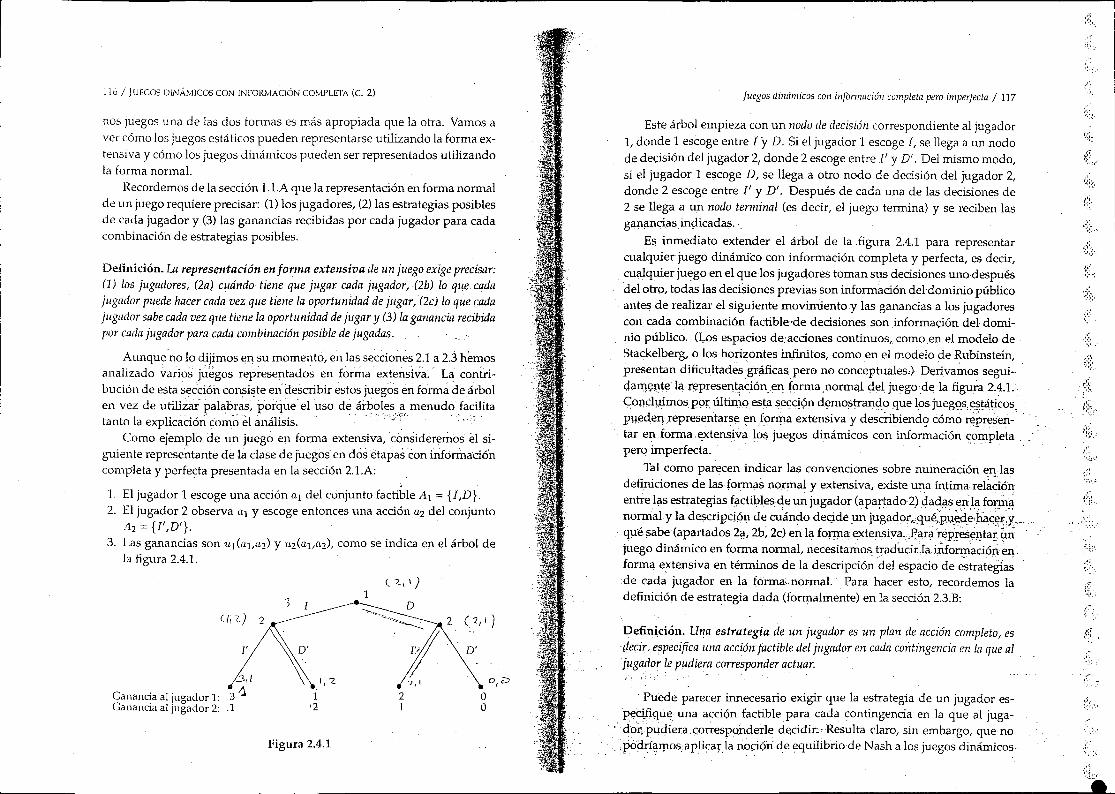

2 Juegos dinámicos con información completa2.1 Juegos dinámicos con información completa y perfecta

2.1.A Teoría: Inducción hacia atrás2.1.B El modelo de duopolio de Stackelberg2.1.C Salarios y nivel de empleo en una empresa con fuerte

implantación salarial2.1,D Negociación secuencial

2.2 Juegos en dos etapas con información completa peroimperfecta

12V2

48 v""

1515212327

29/2933/474851

5355';/ /55./59

6266

69

(.

(

"~:.

r;~

a.J

CONTENIDU / Vll

....•.~..

~, .."

VI I CONTENIDO

2.2.A Teoría: Perfección en subjuegos2.2.B Pánico bancario2.2.C Aranceles y competencia internacional imperfecta2.2.D Torneos

2.3 Juegos repetidos2.3.A Teoría: Juegos repetidos en dos etapas2.3.B Teoría: Juegos repetidos infinitamente2.3.C Colusión entre duopolistas de Cournot2.3.D Salarios de eficiencia2.3.E Política monetaria estable en el tiempo

2.4 Juegosdinámicos con información completa peroimperfecta

2.4.A Representación de losjuegos en forma extensiva2.4.B Equilibrio de Nash perfecto en subjuegos

2.5 Lecturas adicionales2.6 Ejercicios2.7 Referencias

3 Juegos estáticos con informacion incompleta3.1 Teoría: juegos bayesiános estáticos y equilibrio bayesiano

de Nash3.l.A Un ejemplo: Competencia a la Cournot bajo

información asimétrica'3.1.B Representación en forma normal de juegos

bayesianos estáticos3.l.C Definición del equilibrio ~~siaI1() <:leNas!Í.

3.2 Aplicaciones - - .--.----.-'3.2.A Revisión de las estrategias mixtas3.2.B Una subasta3.2.C Una subasta doble

3.3 El principio de revelación3.4 Lecturas adicionales3.5 Ejercicios3.6 Referencias

4 Juegos dinámicoscon información incompleta4.1 Introducción al equilibrio bayesiano perfecto4:2 Juegos de señalización,- 4.2.A EqUilibrio bayesiano perfecto en juegos de

señalización

tti

69 '717377808087101106112

11.5 /115122129:/130139

143

144

144

146150152152155159164169169172

175177185

185

4.2.B Señalización en el mercado de trabajo4.2.C Inversión empresarial y estructura de capital4.2.D Política monetaria

4.3 Otras aplicaciones del equilibrio bayesiano perfecto4.3.A Juegos con parloteo (cheap-talk games)4.3.B Negociación sucesiva bajo información asimétrica4.3.C La reputación en el dilema de los presos repetido

finitamente4.4 Refinamientos del equilibrio bayesiano perfecto4.5 Lecturas adicionales4.6 Ejercicios4.7 Referencias

Índice analítico

192

2072JO213213221

227236

248249257

261

j, •

PREFACIO

La teoría de juegos es el estudio de problemas de decisión multipersona-les. Tales problemas se plantean frecuentemente en economía. Como,esbien sabido, por ejemplo, en situaciones de oligopolio se dan típicamenteproblemas de este tipo (cada empresa debe tener en cuenta lo que haránlas demás). Pero muchas otras aplicaciones de teoría de juegos surgenen campos ajenos a la organización industrial. A nivel micro económico,. muchos modelos de intercambio (como los de negociación y de subasta)utilizan teoría de juegos. A un nivel de agregación intermedio, y en elcampo de la economía laboral o de la economía financiera se utiliza lélteoría de juegos en mode!os cJ.ecomportamiento de las empresas en losmercados de factores, o pai~' dilucidar problemas de decisión multiperso~nales dentro de ellas: varios trabajadores compitiendo por un ascenso,v~~rios departamentos compitiendo por unos mismos recursos. Finalmente,al nivel más alto de agregación, en el campo de la economía internacional,se utiliza en modelos en los que los países compiten (o coluden) en susdecisiones arancelarias y, en general, en una política económica exterior;o en macroeconomía, para analizar los resultados de la política monetari!lcuando el gobierno y los agentes que determinan los salaribs o los preciosse comportan estr,atégicamente.

Este libro está conc~bido para presentar la teoría de juegos a quienesmástarde construirán (o, al menos, consumirán) los modelos de la teoríade juegos en los ámbitos aplicados de la economía. Se han procuradoresaltar en él las aplicaciones de la teoría, tanto al menos .como la propiateoría, por tres razones. En primer lugar, porque las aplicaciones ayudana enseñar la teoría. En segundo lugar, porque las aplicaciones ilustran elproceso de construcción de modelos; es decir, el proceso de traducciónde la descripción informal de una determinada situación a un problemaformal de teoría de juegos para ser analizado. En tercer lugar, porquelas diversas aplicaciones permiten comprobar que problemas similaressurgen en áreas diferentes del análisis económico, y que los mismos ins~trumentos de teoría de juegos pueden apliCarse en cada sih¡ación."Para :..

,'.,

•

x / PREFACIO

subrayar el amplio alcance potencial delos juegos los ejemplos habitualesde organización industrial han sido sustituidos en gran medida por apli-caciones en el ámbito de la economia laboral, de la macroeconomía y deotros campos aplicados detanálisis económico]

Discutiremos cuatro tipos de juegos: juegos estáticos con informacióncompleta, juegos dinámicos con información completa, juegos estáticoscon información incompleta y juegos dinámicos con información incom-pleta. (Un juego tiene información incompleta si un jugador no conoce lasganancias de otro jugador, como ocurre en una subasta cuando uno de loslicitadores no sabe cuánto está dispuesto a pagar otro licitador por el biensubastado.) Correspondiendo a estas cuatro clases de juegos habrá cuatronociones de equilibrio: equilibrio de Nash, equilibrio de Nash perfecto ensubjuegos, equilibrio bayesiano de Nash y equilibrio bayesiano perfecto.

Existen dos maneras (relacionadas) de entender estos conceptos' deequilibrio. Primero, se puéden entender como sucesIones de conceptosde equilibrio cada vez más poderosos, donde las definiciones más podero-sas {es decir, más restrictiva.s) constituyen intentos de eliminar equilibriospoco plausibles permitida'spor nociones de equilibrio más débiles. Ve-remos, por ejemplo, que el equilibrio de Nash perfecto en subjuegos esmás poderoso que el equilibrio de Nash, y que 'el equilibrio bayesianoperfecto es a su vez más poderoso que el eqUilibrio de Nash perfecto ensubjuegos. Segundo, puede afirmarse que el concepto de equilibrio rele-vante es siempre el equilibrio bayesiano perfecto (o quizás un conceptode solución aún más poderoso), aunque éste es equivalente al equilibriode Nash en juegos estáticos con información completa, equivalente a laperfección en subjuegos ~n juegos dInámi~os con información completa (yperfecta) y equivalente al equilibrio bayesiano de Nash en juegos estáticoscon información incompleta ..

Este libro puede utilizarse de dos formas. A los estudiantes de eco-nomía de primer año de doctorado, muchas de las aplicaciones les seránya familiares, por lo que la parte de teoría de juegos se puede cubrir enmedio semestre, dejando muchas de las aplicaciones para ser estudiadasfuera de clase. A los estudiantes de lIcenciatura, conviene presentarlesla teoría un poco más despacio, y clibrir en clase virtualmente todas lasaplic1l;ciones. El prerrequisito matemático fundamental es el cálculo di-ferEáici!il"en"una variable; los rudimeJ1tos de probabilidad y análisis seintroéIucen'a.'medida que se necesitan."~';".~,:.'k:::~:t;;;::,~.::-::,:~:~;~~'~,-;" -

'c,,}' Un~,btÍena fuente de aplicaciones de leoría de juegos en el ámbito de la organizaciónindustrial,es TC9rfa.d~la. organización industrial, de Tirole (Ariel, 1990).';',J •.~;I.~, -~':. : •..~.¥>-.-'~;.~,-.~~."..:\~.~-

Prefacio / XI

Aprendí teoría de juegos con David Kreps, John Roberts y Bob Wilsondurante mis estudios de doctorado, y con Adam Brandemburger, DrewFudenberg y Jean Tirole más adelante. A ellos debo la parte. teórica el: e:telibro. El énfasis en las aplicaciones y otros aspectos del estIlo pedagoglcodel libro, en cambio, se los debo en gran parte a los estudiantes del de-partamento de economía del M.l.I. quienes, de 19~5 a 1990, inspiraron ymoldearon los cursos que han culminado en este lIbro. Estoy muy agra-decido a todos estos amigos por las ideas que han compartido conmigoy el estímulo que siempre me han otorgado, así com? ~or los numerososcomentarios útiles al borrador del libro que he reCIbIdo de Joe Farrell ,Milt Harris, George Mailath, Matthew Rabin, Andy Weiss y varios éríticosanónimos. Finalmente, me complace reconocer los consejos y apoyo quehe recibido de Jack Repcheck de Princeton University Press y la ayuda fi-nanciera de una beca Olin en economía del National Bureau of EconOlnicResearch.

\'

1. JUEGOS ESTÁTICOS

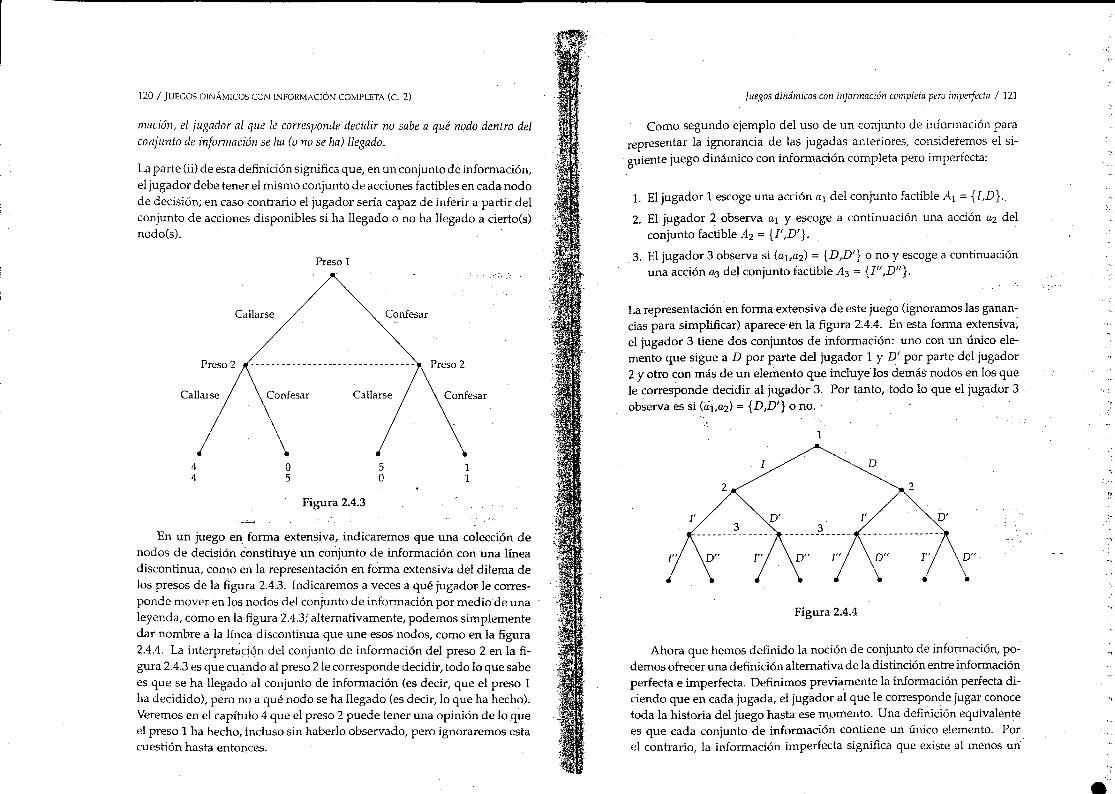

CON INFORMACIÓN COMPLETA

\

:";

"

;".En este capítulo consideramos juegos simples de la siguiente forma::pri-mero los jugadores forman decisiones simultáneamente; abjntfutiációñreciben sus ganancias, que depénden de la combinación de,ac.ciones'que ,acaban de elegir, Dentro de la clase de estos juegos estáticos (o'de(fecrsióhsimultánea), restringimos nuestra atención a los jueg~s 'ton :iri¡oi-mai:íó~ '".,' (completa. Es decir, la' ftrnciórr.de ganancias de cadajugá~bi";:~k).fiif¡cip~~'jt\~c~~~I¿t.rque determina la ganancia de cada jugador a partir déIaéoinbiíiáé:t:cr'Lc:. '.?(.,

de acciones elegidas por los jugadores) es corú)dd'áfp6í:'10s'íJg'aq , 'Estudiamos los juegos dinámicos (o de toma'de. dedsioIi.eS'~ticeSivlfJ,',los capítulos 2 y 4, Y los' j~egos con' informaci6riiriéOmpl~ti'(jt~gt~J'¡J¡:c"~.,los cuales aI~n' jugáaorno esta segUro' de la funCión,:de:g'aniiliCi~',"'... , ," ,;<"fLotr~ j~gador, como ocurre en ~I1asubasta en.la cual lo q~e ca~~Ii?t~~~~fo;:~fi:,,:.;:~:¡fi.;.esta dIspuesto a pagar por el bIen subastacl.oes desconoCldo'pOr:rbS:0tro.S,:.'7,;~':;,;;,::~::}.licitadores) en los capítulos 3 y 4. 'ú;~;:jJ1.j;:)1:;~i\i;<~\':~.':~.j.~t.

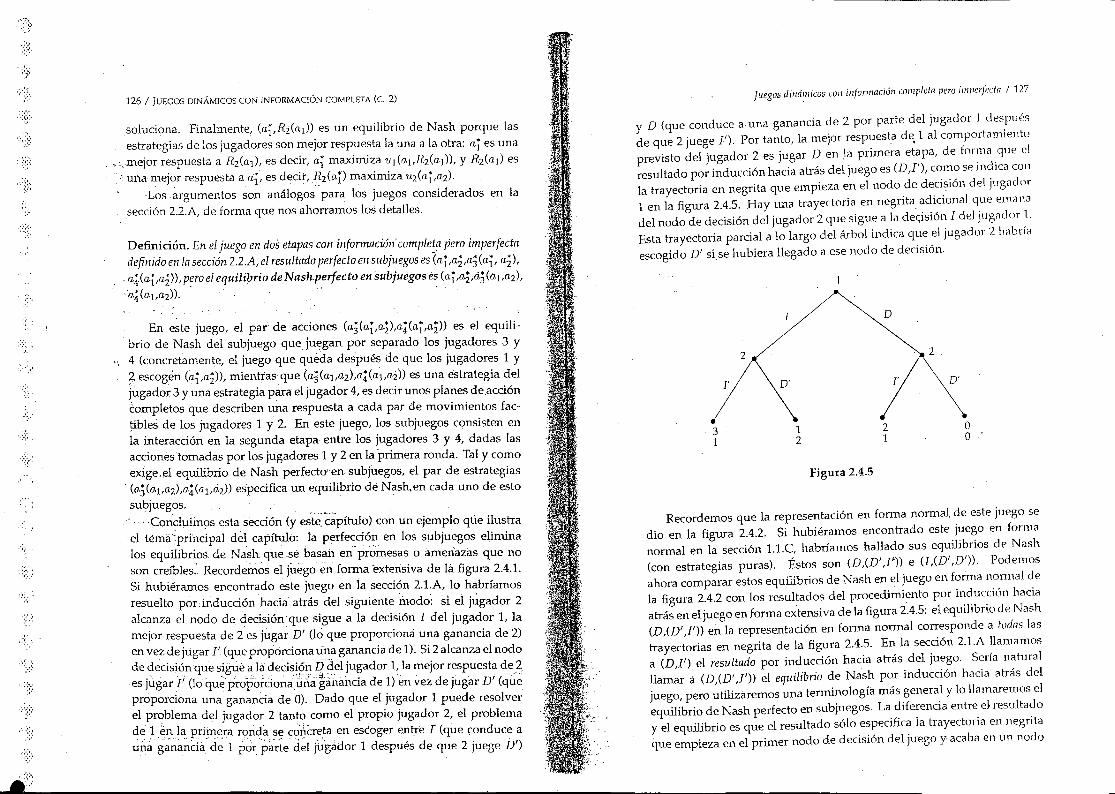

En la sección 1.1 entramos en las dos cuestiones básicas de la tebrí~~de':i:.\.;i:.t"~t'juegos: cómo describir un j~~g9,tsó,mo res~fYrE,~tR[?,bJ?~~4iJ~~~ttg£""de juegos resultante. Con este fin describimos los instrumentos que,t,ití::~::~\i..,;::ilizaremos para analizar los juegos estáticos con informacióncompletáJ;,y!<:'sentaremos las' bases de la teoría que utilizaremos para analizar jue'gosmás ricos en capítulos posteriores. Definimos tambiénJa repre.se:r¡tacÍljn,e11forma normal de un juego y la noción de estrategia estrictamerzteti9mi.~Demostramos ,que algunos juegos pueden resolverse mediq,nteja.; ªR1i;'cación de la idea de que los jugadores racionales no utiUzarlestr~te~ 'estrictamente dominadas, pero también que en otros 'juegos' est~',e&:~que da lugar a predicciones muy imprecisas sobre el desarrollode1jÍj~o '(algunas veces tan imprecisa como la afirmación de q\le,"cuaIquiercqsª,puede ocurrir"), Después, definimos el equilibrio de Nash,un concept2i.d~':",,~.,solución que da pie a predicciones mucho más precisas,en una clase:j:l~:'>';juegos muy amplia. - ",,:, .. " >::c~':~~'

•

2 I JUEGOS ESTÁTICOS CON INFORMACIÓN COMPLETA (e. 1) 7eoría básica: luegos en {arma/normal y equilibrio de Nas/¡ I 3

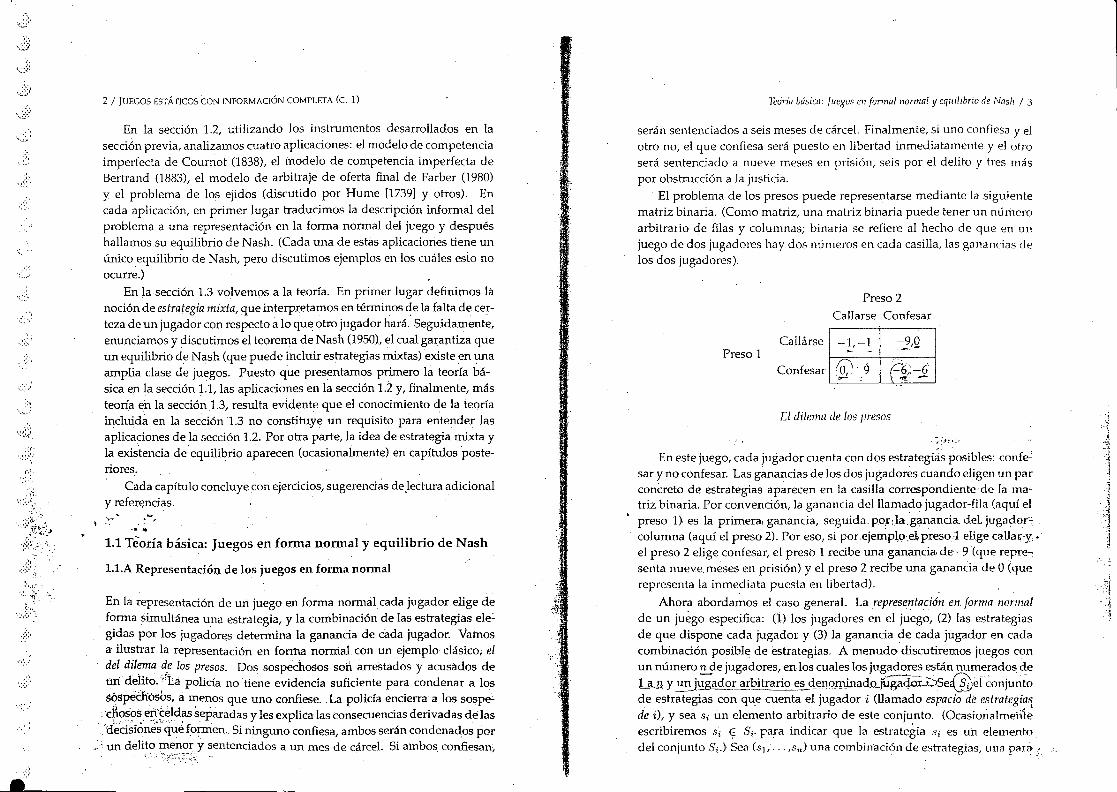

El dilema de los presos

-1,-1 -J,Q-(Ü,'--c

.',9 (6'-6".. "\ -~'-

serán sentenciados a seis meses de cárcel. Finalmente, si uno confiesa y elotro no, el que confiesa será puesto en libertad inmediatamente y el otroserá sentenciado a nueve meses en prisión, seis por el delito y tres máspor obstFUccióna la justicia.

El problema de los presos puede representarse mediante la siguientematriz binaria. (Como matriz, una matriz binaria puede tener un núrneroarbitrario de filas y columnas; binaria se refiere al hecho de que en unjuego de dos jugadores hay dos números en cada casilla, las ganancias delos dos jugadores).

Confesar

Preso 2Callarse Confesar

Preso 1Callárse

En este juego, cada jugador cuenta con dos estrategias posibles: confe~sar y no confesar. Las ganancias de los dos jugadores cuando eligen un parconcreto de estrategias aparecen en la casilla correspondiente-de la ma~triz binaria. Por convención, la ganancia del llamado jugador-fila (aquí el.

• preso,l) es la primera, ganancia, seguida, po~:la.gananciadeL jugador:,:columna (aquí el preso 2). Por eso, si por.ejemp~o;el pre~oJ elige caUar.y.el preso 2 elige confesar, el preso 1 recibe una ganancia de-9(que repre,senta nueve, meses en prisión) y el preso 2 recibe una gananCia de O (querepresenta la inmediata puesta en libertad),

Ahora abordamos el caso generaL .La representación en forma normalde un juego especifica: (1) los jugadores en el juego, (2) las estrategiasde que dispone cada jugador y (3) la ganancia de cada jugador en cadacombinación posible de estrategias. A menudo discutiremos juegos conun número n de jugadores, enlos cuales los jugadores están numerados de1 a n y ~ jugadºL~bitrari~~s denominad.o_p;.g;do:r-i:)SeGei~onjuntode estrategias con que cuenta el jugador i (llamado espacio de estrategia1de i), y sea Si un elemento arbitrario de este conjunto. (Ocasionahnetí'ieescribiremos si E Si rara indicar que la estrategia Si es uh elementodel conjunto Si.)Sea (sI,'" ,sn) una combin'ación de estrategias, una para;

¡< ,y.,

~. ,

1.1.ARepresentación de los juegos en forma normal

1.1Teoría básica: Juegos en forma normal y equilibrio de Nash

En la sección 1.2, utilizando los instrumentos desarrollados en lasección previa, analizamos cuatro aplicaciones: el modelo de competenciaimperfecta de Coumot (1838), el modelo de competencia imperfecta deBertrand (1883), el modelo de arbitraje de oferta final de Farber (1980)y el problema de los ejidos (discutido por Hume [1739] y otros). Encada aplicación, en primer lugar traducimos la descripción informal delproblema a una representación en la forma normal del juego y despuéshallamos su equilibrio de Nash. (Cada una de estas aplicaciones tiene unúnico equilibrio de Nash, pero discutimos ejemplos en los cuajes esto noocurre.)

En la sección 1.3 volvemos a la teoría. En primer lugar definimos lanoción de estrategia mixta, que interpretamos en términos d.-ela falta de cer-teza de un jugador con respecto a lo que otro jugador hará. Seguidamente,enunciamos y discutimos el teorema de Nash (1950),el cual garantiza queun equilibrio de Nash (que puede incluir estrategias mixtas) existe en unaamplia clase de juegos. Puesto que presentamos primero la teoría bá-sica en la sección 1.1, las aplicaciones en la sección 1.2 y, finalmente, másteoría en la sección 1.3, resulta evidente que el conocimiento de la teoríaincluida en la sección 1.3 no constituye un requisito para entender lasaplicaciones de la sección 1.2. Por otra parte, la idea de estrategia mixta yla exis'tencia de equilibrio aparecen (ocasionalmente) en capítulos poste-riores.

Cada capítulo concluye con ejercicios, sugerencias de ,lectura adicionaly referencias.

En la representación de un juego en forma normal cada jugador elige deforma simultánea una estrategia, y la combinación de las estrategias ele~gidas por los jugadores determina la ganancia de cada jugador. Vamosa ilustrar la representación en forma normal con un ejemplo clásico; eldel dilema de los presos. Dos sospechosos son arrestados y acusados deun: delltoo"rta policía no tiene evidencia suficiente para condenar a lossósp€éh:osOs,a menos que uno confiese.. La policía encierra a los sospe::';~osCJse!t"~~Idasseparadas y les explica las consecuencias derivadas de las. \Íedsionés" que formen. Sininguno confiesa, ambos serán condenados porun delito menor sentenciados a un mes de cárcel. Si ambos, confiesan~

,-.:.,'

<l/JUEGOS ESTÁTICOS CON INFORMACIÓN COMPLETA (c. 1)

cada jugador, y seaUi la función de ganancias del jugador i: '!ti(sl, ,sn) esla ganancia del jugador i si los jugadores eligen las estrategias (SI, ,sn)'Compilando toda esta información tenemos:

Teoría básica: Jllegos en formal normal y eqllilibrio de Nash I 5

siempre que T > R > P > I, para plasmar las ideas de ganancias detentación, recompensa, penalización e ingenuidad. De forma más general:

.."::':.'

1:::.-

1::::--

Los jugadores racionales no utilizan estrategias estrictamente domina-das, puesto que bajo ninguna conjetura que un jugador pudiera formarsesobre las estrategias que elegirán los demás jugadores sería óptimo utili-zar tales estrategias. 1.Así, en el dilema de los presos, un jugador racionalelegirá confesar, por lo que (confesar, confesar) será el resultado alque lle-:gan dos jugadores racionales, incluso cuando (confesar, confesar) suponeunas ganancias peores para ambos jugadores que (callar, callar). Comoel dilema de los presos tiene múltiples aplicaciones (que incluyen la ca-rrera de armamentos y el problema del polizón en la provisión de bienespúblicos) trataremos variantes del juego en los capítulos 2 y 4. Por ahoranos centraremos más bien en si la idea de que jugadores racionales no uti-lizan estrategias estrictamente dominadas puede conducir a la soluciónde otros juegos.

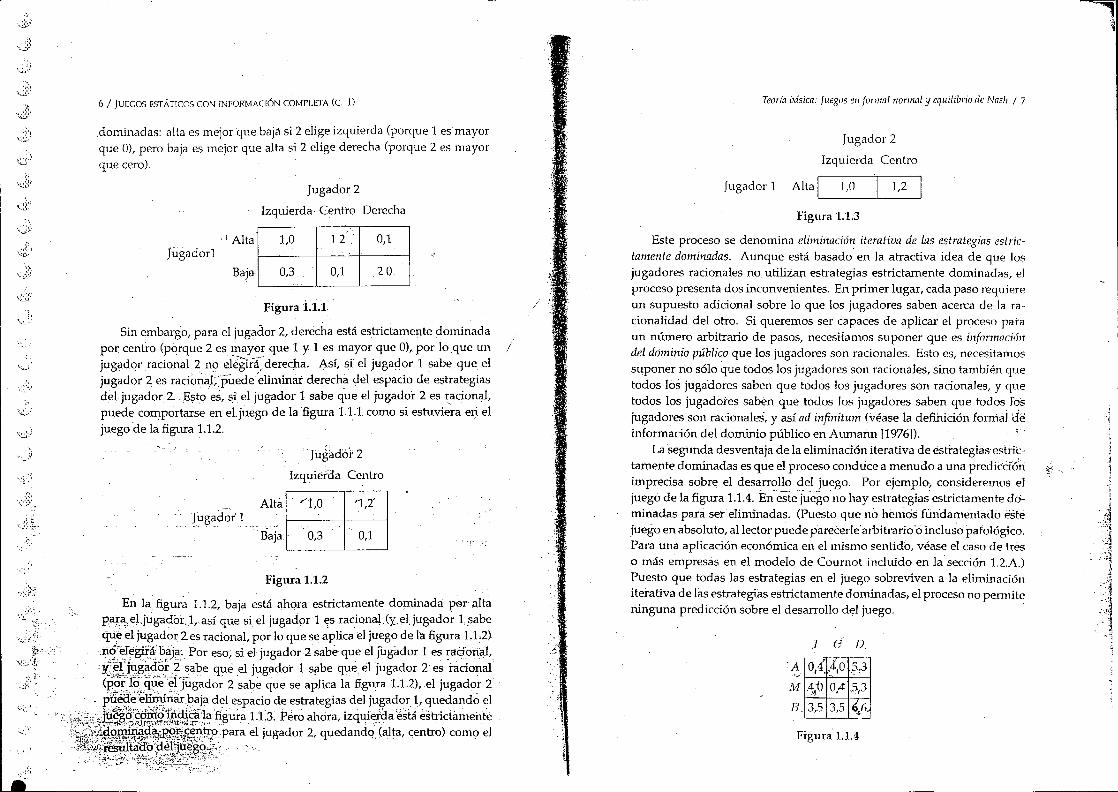

Consideremos el juego abstracto de la figura 1.1.1.2El jugador 1 tienedos estrategias y el jugador 2 tiene 3: Sr = {alta, baja} y S2 = {izquierda,centro, derecha}. Para el jugador 1, ni alta ni baja están estrictamente

Definición. En el juego en forma normal G = {SI, ... ,Sn;Ul, ... ,lln}, sean s;y s;' posibles estrategias del jugador i (por ejemplo, s; y s;' son elementos de Si).La estrategia s; está estrictamente dominada por la estrategia s;' si para cadacombinación posible de las estrategias de los restantes jugadores la ganancia de ipor utilizar si es estrictamente menor que la ganancia de i por utilizar s;':

para cada (sIr' .. ,Si-l,Si+l,' .. ,sn) que puede ser construida a partir de los espa-cios de estrategias de los otros jugadores SI,'" ,Si~l,Si+l, ... ,Sn'

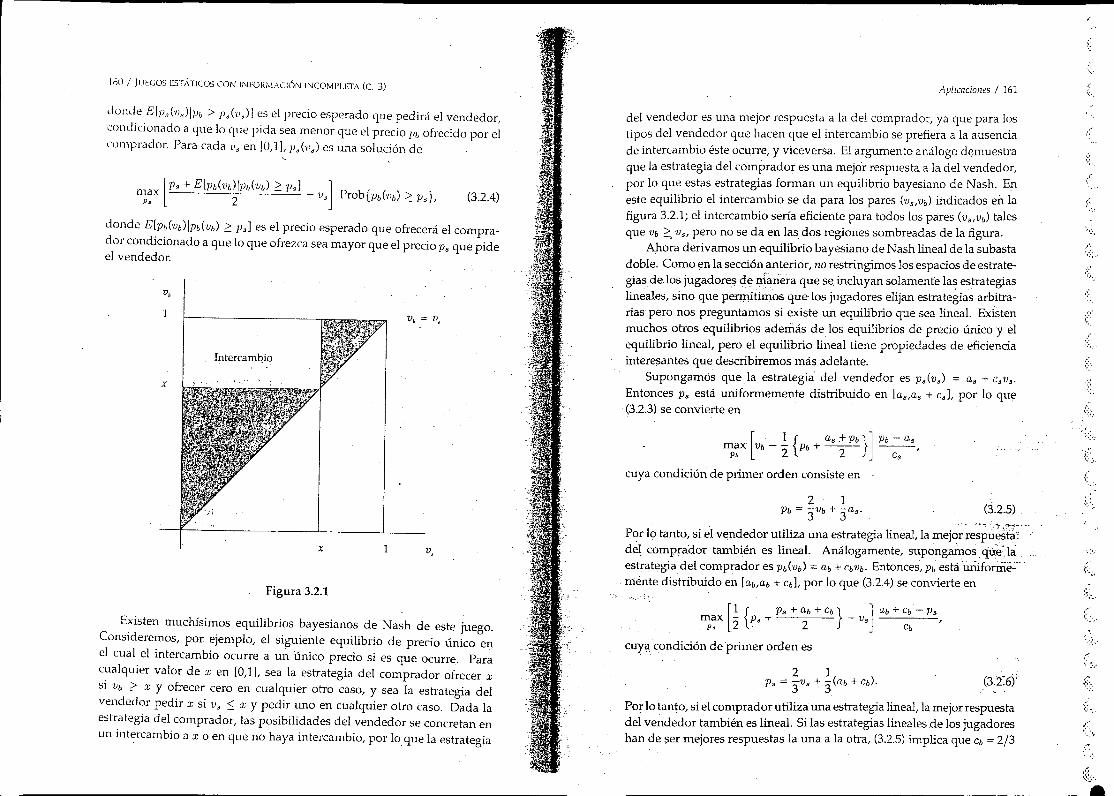

1 Una cuestión complementaria también tiene interés: si no existe una conjetura que'eljugador i pueda formarse sobre las estrategias de los demás jugadores, que haga óptimo elegirla estrategia Si, ¿podemos concluir que debe existir otra estrategia que domine estrictamente as.;? L;'respuésta es afirmativa, siempre que adoptemos definidones adecuadas de "conj~tura';y de "otra estrategia", términos que incluyen la idea de estrategias mixtas que introduciremosen la secdón 1.3.A.

2 La mayor parte de este libro considera aplicaciones económicas más:que ejemplosabstractos, tanto porque las aplicaciones Son de interés por sí mismas como porque, pa~~..múchos lectores, las aplicaciones son a menudo un modo útil de explicar la teoría subyacente:;',Sin embargo, cuando introduzcamos algunas ideas teóricas básicas, recurriremos a.eJe~p]' .. ,abstractos sin una interpretación económica directa. ¡. ,".t,l"

Definición. La representación en forma nonnal de un juego con n jugadoresespecifica los espacios de estrategias de los jugadores SI,' .. ,Sn y sus funcionesde ganancias '!tI, ... ¡Un. Denotamos este juego con G = {SI, ... ,SIl;Ul, ... ¡Un}.

Después de describir un modo de representar un juego, ahora vamof? aesbozar una forma de resolver un problema de-teoríadejuegos. Empe-zamos con el dilemá de los presos, porque es fácil de resolver utilizandoúnicamente la idea de que un jugador racional no utilizará una estrategiaestrictamente dominada ..

En el dilema de los presos, si un sospechoso va a confesar, sería mejorpara el otro confesar y con ello ir a la cárcel seis meses, en lugar de callarsey pasar nueve meses en prisión. Del mismo modor'siun sospechoso va acallarse, para el otro sería mejor confesarycon el~os~r puesto en libertadinmediatamente en lugar de callarse y permanecer en prisión duranteun mes. Así, para el preso i, la estrategia de callarse está dominadapor la de confesar: para cada estrategia que el preso j puede elegir, laganancia del pnsionero i es menor si se calla que si cónfiesa. (Lo mismoocurriría en cualqUier matriz binaria en la cual las ganancias 0, "--:1; -6Y-9 fueran reemplazadas por las ganancias T,R,P ePiespectivamente,

Aunque hemos indicado que en un juego en forma norm~llos juga-dores eligen sus estrategias de forma simultánea, esto no significa que laspartes actúen necesariamente de fonna simultánea. Es suficiente que cadaparte elija la acción a seguir sin conocer las decisiones de los demás, comosería aquí el caso si los presos tomasen una decisión en momentos arbitra-TÍosen sus celdas separadas. Además, aunque en este capítulo utilizamosjuegos en forma normal para representar solamente juegos estáticos enlos cuales los jugadores actúan todos sin conocer las decisiones de losdemás jugadores, veremos en el capítulo 2 que las representaciones enforma normal pueden darse en juegos con tomas de decisión sucesivas,pero también que una alternativa, la representación en fonna extensiva deljuego, es a menudo un marco de trabajo más conveniente para analizarlos aspectos diná,IIri,cosde los juegos.

1.1.B EliminaciÓn iterativa de estrategias estrictamente dominadas tl '::~

6 / JUEGOS ESTÁTICOS CON INFOR.MAClÓN COMPLETA (e. 1) Teoría básica: fuegos en formal nonnal y equilibrio de Nas/¡ / 7

dominadas: alta es mejor que baja si 2 elige izquierda (porque 1 es mayorque O),pero baja es mejor que alta si 2 elige derecha (porque 2 es mayorque cero),

Jugador 2

Izquierda Centro

¡j

Alta 1__ 1_,0 1_,2_

Figura 1.1.3

Jugador 1

Este proceso se denomina eliminación iterativa de las estrategias estric-tamente dominadas. Aunque está basado en la atractiva idea de que losjugadores racionales no, utilizan estrategias estrictamente dominadas, elproceso presenta dos inconvenientes. En primer lugar, cada paso requiereun supuesto adicional sobre lo que los jugadores saben acerca de la ra-cionalidad del otro. Si queremos ser capaces de aplicar el proceso pataun ntÍmero arbitrario de pasos, neceSitamos suponer que es informació11del dominio público que los jugadores son racionales. Esto es, necesitamossuponer no sólo que todos los jugadores son racionales, sino también quetodos lbs jugadores saben que todos los jugadores son racionales, y quetodos los jugadores saben que todos los jugadores saben que todos I~sjugadores son racionales, y así ad infil1itUt1l (véase la defihición fomiaI deinformación del dominio público en Aumaim [1976]). ;

La segunda desventaja de la eliminación iterativa de estrategias estric-tamente dominadas es que el proceso conduce a menudo a una prediCdó'riimprecisa sobre el desarrollo del juego. Por ejemplo~ consideremos eljuego de la figura 1.1.4. En-estejuego no hay estrategias estrictamente do-minadas para ser eliminadas. (Puesto que no hemos fun'darnéltado estéjuego en absoluto, al lector puede parecerle' arbitrario 'oinclusopafokígico.Para una aplicación económica en el mismo sentido, véase el caso de treso más empresas en el modelo de Cournot incluido en la sección 1.2.A)Puesto que todas las estrategias en el juego sobreviven a la eliminacióniterativa de las estrategias estrictamente dominadas, el proceso no permiteninguna predicción sobre el desarrollo del juego.

Figura 1.1.4

,I (j D

'A 0.4. ,0 .~\3M .1!i) 0,.4',5,3

B. 3,5 3,5 6.6

..1l

,':.~'

, 1-

"1,0 12 , 0,1

0,3 0,1 20

Aita "'1,0 '1,2'!~gador 1

,"

Baja' 0,3 0,1

']iigadór2

Izquierda Centro

:¡AltaJugador1

Jugador 2

Izquierda' Centro Derecha

Figura Í.1.1

Sin embargo, para el jugador 2, derecha está estrictamente dominadapor centro (porque 2 es mayo~ que 1 y 1 es mayor que O),por laque unjugador racional 2 n{) elégiiá,:derecJ:¡.a. Así, si el jugador 1 sabe que eljugador 2 es racionatjjúedeeliminar derecha del espacio de estrategiasdel jugador 2., Esto. es, si el jugador 1 sabe que el jugador 2 es ~~cional,puede comportarse en eLjuegode la figura 1.1.1 como si estuviera ell eljuego de la figura 1.1.2.

Baja

Figura 1.1.2

En lafigur~ 1.1.2, baja está ahora estrictamente dominada: por altaBaJ;il,eljugadoiJ,.así que si el jugador 1 es rac,ional(y.eljugador lsabeque el jugador 2es racional, parlo que se aplica el juego de la figura 1:12)hóceIegfr~baja~ Por eso; si el jugador 2 sabe que el fugador1, es :aciortal;

:y~'~]ug~5t?Fisabe que el jugador 1 sabe qt]e. el jugador 2 es racional(pÓt'16~ueeí]tigador 2sabe que se aplica la figura 1.1.2),,el jugador 2

. p€eae:~~arl)aja delespacio de estrategias del jugador 1, quedando el.:.••...P.t~6"c8ffi'o'ii1dicálafigura 1.1:3:Péro ahora, izquüú\:la 'está estrictamente

'::;.;;" :~,r,.\~:,;,:"=t:_(dr"!'i-'~~d'tlt-;N~;t':-/:¡;..¡:-__. ,." : ,:',' , , .

"': .."";.;~£l~J?¿f¡;~~!Ip,.parael jugador 2, quedando (alta, centro) como el

,.ó"~';~;"~~V..:,f.~,•..J~~r~~#ft."'. . -'~;. x" ,l'"

",í'

\~,'

';":'~'. '

,~,"'.'

8/ jUECOS ESTATICOS CON INFORMACIÓN COMPLETA (e. 1)Teoría básica: Juegos en formal nonnai y equilibrio de Nash / 9

"', I

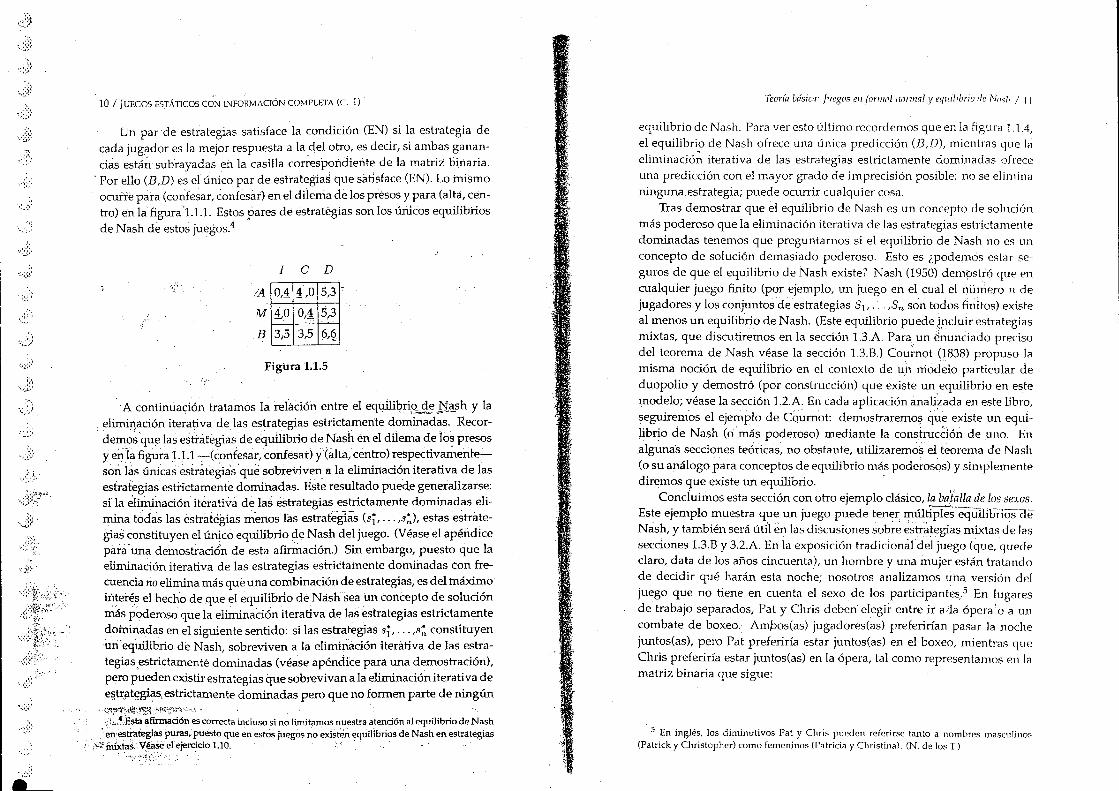

,\'

Para relacionar esta definición con su fundamerltación anterior, su-pongamos que la teoría de juegos ofrece las estrategias (s~, ,s~) comola solución al juego en forma normal G =: {SI, ... ,Sn; 'Ul, ,un}' Decirque (s~, ... ,s~) no constituyen un equilibrio de Nash de G es equivalentea decir que existe algún jugador 'i tal que si no es la mejor respuesta a( / / / /') E " 1 11 S ,.sl, ... ,si_l,si+I, ... ,sn' sto es, eXIstea guna S'i en ,italque,.,

Así, si la teoría ofrece las estrategias (s~, ... ,s~) como la solttdón pero estasestrategias no constituyen un equilibrio de Nash, al menos un jugadortendrá un incentivo para desviarse de la predicción de la teoría, con loque la teoría quedará desin~~tida por el desarrollo conCreto del juego.Otra fundamentación muy parecida del equilibrio de Nash incorpora laidea de convenio: si surge un acuerdo sobre cómo comportarse en undeterminado juego, las estrategias fijadas por el convenio deben formarun equil~bri~ de Nash;si no,-habrá al menos un jugador que no se regirápor ~l,i:onv~nio. '. ' .

Para concretar, vamos a resolver unos cuantos ejemplos. COrisider~moslos tr~-~eg~s en forma normal ya descritos: el dileIT;,adelos p~es~~y los de ia~j{iuras 1.1.1. y 1.1.4. Una forma torpe de hallar los équili~

f •.•.. , . , ""

brios de Nash en un juego consiste simplemente en comprobar si cadacombinación p~sible.de estTat~gias satisface la condición'(EN) en la defi~nicióI1}En un juego de dos jugadores, esta forma dehélllarlos eqtrilibriosco~~~ádel modo siguiente: para cada jugador y pa"rac~da estrate¡páposible ~onla que cuenta cada j"ugador se determina la mejo~resp~éstadel 'otro 'juga.dora-ésa estrategia. En la figura 1.1.5se representa esto enel caso del juego definido en 1.1.4, subrayando la ganancia de la mejorrespuesta del jugador j a cada una de las posibles estrategias del jugadori: Sj el jugador columna fuera a jugar 1, por ejemplo, la mejor respuestadel jugador fila sería M, puesto que 4 es mayor que 3 y que O; por eÚo,la gananCia q~e 4)é proporciona al jugador fila en la casilla (M,I) de lámatriz binaria está subrayada.

3 En la sección 1.3.A vamos a distinguir entre estrategias puras, y mixtas. Después vamosa ver que la definición dada aquí describe equilibrios de Nash en estrategias puras, peroque también puede haber equilibrios de Nash en estrategias mixtas. A menos que se.señale'explícitamente de otro modo. todas las referencias'a los equilibrios de Nash en esta secció~.,~~Crefieren a equilibrios de Nash en estrategias puras.

(EN)

Una manera de fundamentar la definición del equilibrio de Nas1:l.~~elargumento de q~e silateoría de juegos ofrece un~ solu<:iÓIlúrlica a undeterminado P\9plerna" esta solución debe ser,un equilibJ:i<;>9-c~._~a~!:u~nel,siguiel1te sellti4o:, Supongamos que la Jeona de jlleg~~h~~ ~,~!:lÍ,~~predicción sobre las estrategias elegidas por los jllgadores. Pilr<).que eStapredicción sea correcta es necesario que cadajug?!~oresté d~puesto aelegir la'estrat~g¡a.p~edicha por la teoría. Por ello, la estrategiapredi~cha de cada jugador, debe ser la mejor respuesta de cada jugador. a)asestrategias pre~ichas. de los otros jugadores. Tal predicc~ón puede d~~o-minarse estratégicame~teestable o self-enforcing, puesto que ningún jugadorva a qUeJ;erdesviarse de la estr¡itegi.apredicha paril é}. Llamaremosatalpredicción equilib.rio de Nash:

A continuación abordamos el equilibrio de Nash, un concepto de so-lución que da lugar a predicciones mucho más precisas en una clase dejuegos muy amplia. Demostramos que el equilibrio de Nash es un cOn-cepto ~iesoluc(ónmás poderoso que la_e.liminacióniterativa de las.estra~tegias estrictamente.dominadas, en el sentido 'de que las estrategias de losjugadores en un equilibrio de Nash siempre sobreviven a la eliminacióniterativa de las estrategias estrictamente domin<).das,~osa que no ocurrea la inversa. En los capítulos siguientes argmnentareinos que, en juegosmás dcos, incluso el equilibrio de Nash da lugar p. predicciones demasiadoimpn;cjsas sobre el desarrollo. del juego, por lo que definiIemos nocionesde equilibdo aún más poderosas, más adecuadas para estos casos. ,,"

", ..

1.1.CFundamentación y definición del equilibrio de Nash

para cada posible estrategia Si en Si; esto es, si es l/na solución de

Definición. En el juego en forma normal de n jugadores, G,=J SI,.~. ,Sn; Ul,

... ,un}, las fstrategías(;}, ... ,s;,) forman un equilibrio de Nasft si, para cadajllgadrri, sr~es.la mejor respuesta del jugador i (o al menos una di?:ell(ls) {dasestrategias de los otros n - 1jugadores, (si, ... ,S7_1,s7+1' '" ,s~):

L •

la/JUEGOS ESTÁTICOS CON INFORMACIÓN COMPLETA (el) TeorIa básica: Jllegos ell forma/Ilormal y equilibrio de Nas" / ]]

Figura 1.1.5

1 e D

s En inglés, los diminutivos Pat y Chris pueden referirse tanto a nombres masculinos(Patrick y Christopher) como femeninos (Patricia y Christinal. (N. de los T.)

equilibrio de Nash. Para ver esto último recordemos que en la figura 1.1.4,el equilibri.? de Nash ofrece una única predicción C8,D), mientrélS que laeliminación iterativa de las estrategias estrictamente dominadas ofreceuna predicción con el mayor grado de imprecisión posible: no se eliminaninguna.estrategia; puede ocurrir cUéllquiercosa.

Tras demostrar que el equilibrio de Nash es un concepto de soluciónmás poderoso que la eliminación iterativa de las estrategias estrictamentedominadas tenemos que preguntarnos si el equilibrio de Nash no es unconcepto de solución demasiado poderoso. Esto es ¿podemos estar se-guros de que el equilibrio de Nash existe? Nash (1950) dem\Jstiá que encualquier juego finito (por ejemplo, un juego en el cual el nun1ero n dejugadores y los conjuntos de estrategias SI,' .. ,Sn son todos finitos) existeal menos un equilibrio de Nash. (Este equilibrio puede~!1Cluirestréltegiasmixtas, que discutiremos en la sección 1.3.A. Paraun J~unciado precisodel teorema de Nash véase la sección 1.3.B.) COUlnot (1838) propuso lamisma noción de equilibrio en el contexto deÍlJ1 modelo particular deduo polio y demostró (por construcción) que existe un equilibrio en estemodelo; véase la sección 1.2.A. En cada aplicación anaÜzada en este libro,seguiremos el ejemplo de Cqumot: demostraremo~ q~e existe un equi-Jibrio de Nash (o más poderoso) mediante la construcéión de uno. En.algunas secciones teóricas, no obstante, utilizaremo~ el teorema de Nash(o su análogo para conceptos de equilibrio más poderosos) y simplementediremos que existe un equilibrio. .,

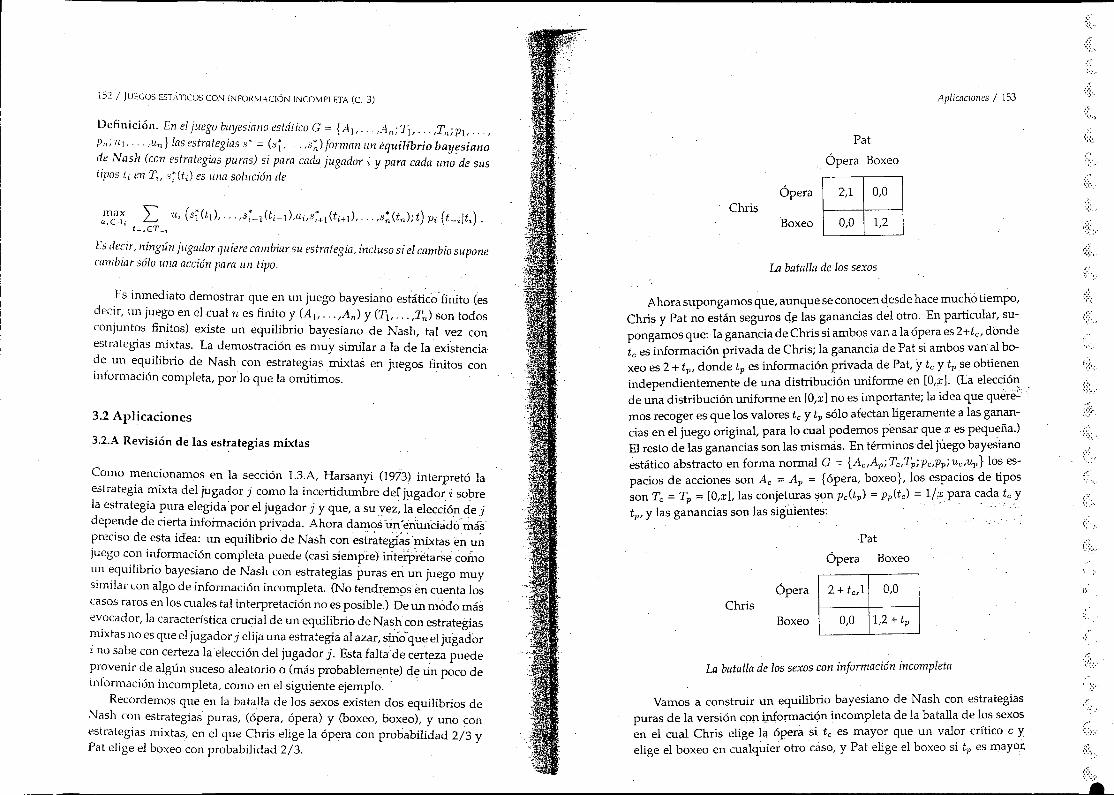

Conclullnos esta sección con otro ejemplo clásico, la bat~lla de los sexos.Este ejemplo muestra que un juego puede tener múltipl~~equl1i'GriosaeNásh, y también será útil en las discusiones sob~~~stTategias mixtas de lassecciones 1.3.B y 3.2.A. En la exposición tradicionáldel juego (que, quedeclaro, data de los años cincuenta), un hombre y una mujer están tratandode decidir qué harán esta noche; nosotros analizarnos uha versión deljuego que no tiene en cuenta el sexo de los participantes} En lugaresde trabajo sep¡:¡rados, Paty Chris deben elegir entre ir a.'la ópera' o éluncombate de boxeo.. Arn,bos(as) jugéldores(as) preferirían pasar la nochejuntos(as), pero Pat preferiría estar juntos(as) en el boxeo, mientras queChris preferiría estar juntos(as) en la ópera, tal como representamos en lamatriz binaria que sigue:

, .

0,1- 1-;0 5,3

1,0 0,1- 5,3

3,5 3,5 º'~

Un par de estrategias satisface la condición (EN) si la estrategia decada jugador es la mejor respuesta a la del otro, es decir, si ambas ganan-cias estáÍr subrayadas en la casilla correspondiente de la matriz binaria.

. Por ello C8,D) es el único par de estrategia~ que satisface (EN). Lo mismoocurre para (confesar, confesar) en el dilema de los presos y para (alta, cen-tro)en la figura'1.1.1. Estos pares de estratégias son los únicos equilibriosde Nash dé estos juegos.4

A continuación tratamos larel~dón entre el equili1:Jri2=c1..~l':fª-sh y la, eliminación iterativa de las estrategias estrictamente dominadas. Recor-

demos que las estrategias de equilibrio de Násh én el dilema de los presosyen1a figUra1.P -:-(col1fesar,confésar) y (álta, éentro)respectivamenfee-sorilas únicas estrategias 'que sobreviven a la eliminación iterativa de lasestrategias estrictamente dominadas. Este resultado puecl.egeneralizarse:si la ~lirniÍ1.aciónih;;rativa de las estrategias estrictamente dominadas eli-mina tbdas las estrategias ~'enos las estrategias' (si, ... ,<), estas esfrate-giasconstituyen el único equilibrio de Nash del juego. (Véase el apéndicepara'una demostració'n de esta aflnnación.) Sin embargo, puesto que laeliminación iterativa de las estrategias estrictamente dominadas éoÍl fre-cuencia no elimina más que una combinación de estrategias, es del máximoin~erés el hecho de que elequilibno déNáshsea un concepto de soluCiónmás poderoso que la eliminaCi6n iterativa de las estrategias estrictamentedominadas en el siguiente sentido: si las estrategias si, ... ,s~ constituyeniÚl"equilibrio de Nash, sobreviven a la eliminación iterativa de las estra-tegias,estrictamenté dominadas (véase apéndiee para una demostración),pero pueden existir estrategias que sobrevivan a la eliminación iterativa deelitrategi~s,estrictamente dominadas pero que no formen parte de ningún

"t;Ut~{'~,\~J~~~t.:h~~\1i'\~~;;-\:c:..', -, . :' " .

..;"",4:EstÍlafumadón es correcta incluso si no limitamos nuestra atendón al equilibrio de Nash,'en:estx:~tegiaspuras; puesto que en estOs juegos no existen equilibrios de Nash en estrategias

i>''''fuíXta&:Yéasee! ejercido 1.10. :. ','. .'-';)';".;' '.'

lA

M

B

:,.,,>'

. ,~'

'..:::;:;

•

12/ JUEGOS ESr,\rICOS CON INFOIUvlACJÓN COMPLETA (e. 1)

Pat

Ópera Boxeo

Ópera ?,l 0,0Chris

Boxeo 0,01,~

La batalla de los sexos

Ambos, (ópera, ópera) y (boxeo, boxeo) son equilibrios de Nash:Hemos argumentado antes que"si la teorladejuegos ofrece una única

solución a un juego, ésta debe ser un equilibiio de Nash. Este argumentoignora la posibilidad de juegos en los cuales la teoría de juegos no' ofreceuna solución única. También hemos argumentado que si se llega a unª<;:ut:!"¡jg._~º.º!~_~~mocomportarse en un juego, las éstrategias establecidos.t:!l tiªmergQ _d~~~~_se¡:-ú~.t:g~lliPJi~2=~~:~E!' I?~!~._e?t~.a~~~~~h>7alig~~!que eLª~t~r.i~!,ignoral~ p_~~i!?ili9.él~.~ejuegospara los cuaiés7~se-_a!cance un -élc.~~~'!.<:¡Eña[gÚnSJsj~~g~~~º~múItipl~s'éCiciiil)riós~~f~"'Ñasl1'.s()~~~sa!e_~~_~9,~~~Lb!2~.~o..mo)asol~.~iónmás atT'a5.~Yª.9~lj~o:l'C¥anparte de la teoría de los capítulos posterl.oresci:mstÜuye'u~ esfu';Z'opa;á .identificar este equilibrio más atractivo en diferentes clases de juegos.)Así, la existe.n.ciade múltiples equilibrios de Nash no es un problema ensí mismo. Sin embargo, en la batalla de los sexos, (ópera, ópera) y (boxeo,boxeo) parecen iguahnente atractivos, lo que indica quepuééien eXistirjuegos para los cuales la teoría de juegos no ofrece una"soluciÓr{única yen los que no se llegará a ningún acuerdo.6 En tales juegos, el equilibriode Nash pierde gran parte de su atractivo como predicción del juego.

6 E l .-. n a secaon 1.3.B describimos un tercer equilibrio de Nash (que incluye estrategiasnuxtas) en la batalla de los sexos. Al contrario que (ópera,ópera) y (boxeo,boxeo), este tercer.eqUlhbno ofrece ganandas simétricas, como se podria esperar de la solución única a un juegosunetnco. Por otro lado, el tercer equilibrio es también ineficiente, lo cual puede influir encontra de que se llegue a un acuerdo para alcanzarlo. Cualquiera que sea nuestro juicio sobrelos eqUllibnos de Nash en la batalla de los sexos, la cuestión sigue en pie: pueden existirJuegos para l~s cuales la teoría de juegos no ofrezca una soluciÓn única y para los que no sellegue a rungun acuerdo ..

Teoría básica: fuegos en jonnalnol'mal y equilibrio de Nash / 13

Apéndice

Este apéndice contiene d~ll1ostracionesde las dos proposiciones siguientes,que fueron enun<;:iadasde manera informal en la sección 1.1.C. Saltarseestas demostraciones )1.0 jmpedirá de forma sustancial la comprensióndel resto d~l libro. Sin embargo, para aquellos lectores no acostumbra~dos a la manipulación de definiciones formales y a la construcción dedemostraciones, el dominio de estas demostraciones constituye un va-lioso ejercicio.

Proposición A. En el juego en forma normal con njugadores G= {Sr. ... ,Sn; Ul,,; . ,UnL si la eliminación iterativa de las estrategias estrictamente domi-nadas elimina todas las estrategiqs menos las (s1'" . ;s~),estas últimas estrategiasconstituyen el único equilibrio de Nash del juego.

Proposición B. En el juego en forma normal con n jugadores G = {SI,' .. ,Sn;Ul, ... ,Un}, si las estrategias (S1' ... ,s~) forman un equilibrio de Nash; entoncessobreviven a la eliminación iterativa de las estrategias estrictamente dominadaS}'

,.• .'.::t. ;'~-~~::~'li;r"Puesto que la proposición B es más fácil de demostrar, comeriZalli~s

por ella para entrar en materia. El argumenta "es por<co¡{tradlédÓhíEsto es, vamos a suponer que una de las estrategias,en unequiIíbri~de Nash es eliminada por eliminación iterativa de las estrategias'~stri'c-'tamente dominadas, y después demostraremos que llegaríamos a urtaconqadicc~ón si este supuesto ocurriera, demostrando así que el ~U:pti~stodebe ser falso.' . .., -..i~.K•.,.... - ,.• ' ",.,L '"-

Supongamos que las estrategias (si,. e, e ,s;;') forman un equilibriCld~Nash del juego en forma normal G= {SI," "Sn;Ui~¿; ;,un}, pero sÜ:pon:gamos también que (tal vez después de que algunas estrategias distintasde (s1" .. ,s~) hayan sido eliminadas) si es la primera de las estrat~gias(s1' ... ,s~) en ser eliminada por ser estrictamente'dominada. Entonces,debe existir una estrategia S~' que no ha sido aún eliminada de Si quedomina estrictamente a si. Adaptando (DE) tenemos ., .'

(Li.l)

para cada (sI;' .. ,si-l,Si+l,' .. ,Sn) que puede ser construida a partir de lasestrategias que no han sido aún eliminadas de los espacios de estrategiasde losatros jugadores. Puesto que si es la primera delas estrategias de

,', .'~:'~ I

1.2.A Modelo de duopolio de Cournot

Como hemos indicado en la sección previa, Cournot (1838) se anticipóa la definición de equilibrio de Nash en más de un siglo (pero sólo enel contexto de un modelo concreto de duopolio). Por ello, no es sor-prendente que el trabajo de Cournot constituya uno de los clásicos deíateoría de juegos y una de las piedras angulares en organización industriaLConsideramos aquí una versión muy simple del modelo de Cournot ypresentaremos variaciones del modelo en los capítulos siguientes. En estasección utilizamos el modelo para ilustrar: (a) la traducción del enunciadoinformal de un problema a.la forma normal de un juego; (b) los cálculosnecesarios para hallar el equilibrio de Nash del juego y (c) la eliminacióniterativa de las estrategias estrictamente dominadas.

Sean q1 y q2 las cantidades (de un producto homogéneo) producid~~por las empresas 1 y 2 respectivamente. Sea P(Q) = a - Q el preciode equilibrio de mercado cuando la cantidad agregada en el mercado esQ = q1 + q2. (Más precisamente, P(Q) = a - Q para Q < a. y P(Q) = OparaQ 2: a.) Supongamos que el coste total de producción de la cantidad qipor la empresa i es Cí(qí) = eqí. Es decir, no existen costes fijos y el costemarginal es constante e igual a e, donde suponemos que e < D.. Siguiendoa Cournot, suponemos que las empresas eligen sus cantidades de formasimultánea?

AplicaciO/leE' / 15

1.2Aplicaciones

. 7 En la sección 1.2.B discutimos el modelo de Bertrand (1883), en el cual las empres"sehgen preaos en vez de cantidades, y en la sección 2.1.B el modelo de Stackelberg (J 934), enel cual las empresas eJ:gen cantidades, pero una empresa eHge antes que (y es observada por)la otra. Finalmente, discutimos en la sección 2.3.C el modelo de Friedman (1971). en el cual lainteracción descrita en el modelo de Coumot ocurre repetidamente en el tiempo .

Si s; = si (es decir, si si es la estrategia que domina estrictamente a s;)

(1.1.5) contradice a (1.1.3),en cuyo caso la demostración está completa. Sis; I si alguna otra estrategia s;' debe más tarde dominar estrictamente as;, ya que s; no sobrevive al proceso. Por eSO, las desigualdades análogasa (1.1.4) y (1.1.5) se cumplen para s; y s;', que sustituyen a Si y -< respec-. tivamente. Una vez más, si s;' = si la demostración está completa; si no,pueden construirse otras dos desigualdades análogas. Puesto que .< esla única estrategia de Sí que sobrevive al proceso, la repetición de esteargumento (en un juego finito) completa finalmente la demostración.

(1.1.5)

(1.1.4)

(1.1.3)

(1.1.2)

Pero (1.1.2) es contradicha por (EN): si debe ser una mejor respuesta a(si, ... ,s:~1,s:+l"" ,s~), por lo que no puede existir una estrategia <' quedomine estrictamente a si. Esta contradicción completa la demostración.

Después de haber demostrado la proposición Bhemos ya demostradoparte de la proposición A; lo único que nos queda demostrar es que sila eliminación iterativa de estrategias estrictamente dominadas eliminatodas las estrategias excepto (si, ... ,s~), estas estrategias forman un equi-librio de Nash. Por la proposición B cualesquiera otros equilibrios deNash habrían sobrevivido también, por lo que este equilibrio debe serúnico. Suponemos aquí que G es finito.

El argumento es nuevamente por contradicción. Supongamos quela eliminación iterativa de estrategias estrictamente dominadas eliminatodas las estrategias excepto (si, ... ,si'), pero estas estrategias no formanun equilibrio de Nash. Entonces debe existir un jugador i y alguna estra-tegia factible Si en Si tal que (EN) no se cumpla, pero Sí debe haber sidoestrictamente dominada por alguna otra estrategia s; en algún punto de]proceso. Los enunciados formales de estas dos observaciones son: existeSí en Si tal que

y existe s; en el conjunto de estrategias del jugador i que queda en algúnpunto del proceso tal que .

para cada (S1,", ,Sí-1,Si+1," . ,sn) que puede ser construida a partir de lasestrategias que quedan en los espacios de estrategias de los otros jugadoresen ese punto del proceso. Puesto que las estrategias de los otros jugadores(si, ... ,si_1,s:+1'" . ,s~) nunca son eliminadas, una de las implicaciones de(1.1.4) es

equilibrio en ser eliminada, las estrategias de equilibrio de otros jugadoresno han sido eliminadas, por lo que una de las consecuencias de (1.1.1) es

14/ JUEGOS ESTÁTICOS CON INFORMACIÓN COMPLETA (e. 1)

•

i~~.,

""

.,'i.:,.•

,'-,

y

* 1( • )ql = 2 a - q2 - e

Aplicaciones / 17

En el modelo de duopolio de Cournot, el enunciado análogo es que el parde cantidades (qj,qi) forma un equilibrio de Nash si, para cada empresai, q7 es una solución de

>1< ,.. 'a - eql = q2 = -3-'

que es ciertamente menor que a - e, como habíamos supuesto.La interpretación de este equilibrio es simple. Cada empresa quema

por supuesto tener el monopolio del mercado, en cuyo caso elegiría qi paramaximizar 1f'i(qi,O), produciría la cantidad de monopolio q';'= (a - e)/2 yalcanzaría un beneficio de monopolio 1f'i(qm,O) = (a - e)2 / 4. Dado que haydos empresas, los beneficios agregados del duopolio se verían maximiza-dos fijando una cantidad agregada ql +q2 igual a la cantidad de monopolioqm, como ocurrirla si qi = qm/2 para cada i, por ejemplo. El problema deeste arreglo es que cada empresa tiene un incentivo para desviarse de él,puesto que la cantidad de monopolio es baja, el precio correspondienteP(qm) es alto y, a este precio, cada empresa quema aumentar su cantidad,pese a que tal incremento en la producción bajaria el precio de equilibriode mercado. (Formalmente, utilícese (1.2.1) para comprobar que qm/2 noes la mejor respuesta de la empresa 2 a la elección de qm/2 por parte de laempresa 1.) En el equilibrio de Cournot, al contrario, la cantidad agregadaes más alta, por lo que el precio correspondiente es más bajo, con lo que la'

• 1( • )q2 = 2 a - ql - e .

Resolviendo este par de ecuaciones obtenemos

1qi = 2(a - qj - e).

Así, si él phrdecantidades (qj,qi) ha de formarun'equilibrlo de Nash,Jascanhdadeselegidas por las ettípresas deben cumplir ' "

Suponiengo que qj < (bc(<;:omo demostraremos que ocurre), la condiciónde primer orden del problema de optimización dela empresa i es necesariay suficiente, con lo que se obtiene

(EN)

16,' JUECOS EST.S.TICOS CON INFORMACIÓN COMPLETA' (e. 1)

max 'lLi(8i,8j)'',ES,

.lri(qi,qj) = q¡[P(q¡ + qj) - el = gira - (qi + qj) - c].

Para encontrar el equilibrio de Nash en el juego de Cournot, primerotraducimos el problema a un juego en forma normal. Recordemos dela sección anterior que la representación en forma normal de un juegoexige precisar: (1) los jugadores en el juego; (2) las estrategias de quedispone cada jugador y (3) las ganancias recibidas por cada jugador concada combinación de estrategias posibles. Hay dos jugadores en un juegode duopolio: las dos empresas. En el modelo de Cournot las estrategiasde que dispone cada empresa son las diferentes cantidades que puedeproducir, Vamos a suponer que el producto es continuamente divisible.Naturalmente, no puede haber producción negativa. Por ello, el espaciode estrategias de cada empresa puede ser representado com? Si ':"[O,OO)!los números reales no negativos, en cuyo caso una estrátegiaÍípica'~i esla elección de una cantidad q.¡ 2': O.Se podría argumentar que no se puededisponer de cantidades demasiado grandes, por 10 que éstas 'no debé'ríanincluirse en el espacio de estrategias de una empresa. No obstante, puestoque P(Q) = °para Q 2: a, ninguna empresa producirá una cantidad qi >a.

Quedan por concretar las ganancias de la empresa .í en función de lasestrategias elelsidas por dicha empresa y por la otra empresa, y definiry hallar el equilibrio. Suponemos que las ganancias de la empresa sonsimplemente su beneficio. Por ello, la ganancia lli(Si,Sj) en u:r'tjuego ge-neral en forma normal de dos jugadores puede expresarse de la sigÜienteforma:8

para cada posible estrategia S¡ en Si. De la misma forma, para cadajugador i, 87debe ser una solución del problema de optimización

Recordemos de la sección previa que, en un juego en forma normal dedos jugadores, el par de estrategias (si ,si) forn'1..a un equilibrio de Nash si,para cada jugador i,

8 Obsérvese que hemos cambiado ligeramente la notación al escribir Ui(Si,Sj) en vezde 'l/.¡(SI,s2)' Ambas expresiones representan las ganancias del'jugador i en función de lasestrategias elegidas por todos los jugadores, Vamosa utilizar estas expresiones (y sus análogascon 11 jugadores) indistintamente.

y

(o.-c ) [a-c ] [3(a-C) ]7fi -4- - x,qj = -4- - x ---4-- + x - qj

( ) [a. - e ]

='lri qm,qj - X -2- + x - qj -

Tras estos dos pasos, las cantidades que quedan en el espacio de estrategiasde cada empresa sonlas contenidas en el intervalo entre (0.-c)/4 y (a-c) /2 .La repetición de estos argumentos conduce a intervalos cada vez menores

y si Q = qm + X + qj ~ a, entonces P(q) = O,por lo que producir unacantidad menor aumenta el beneficio. En segundo lugar, puesto quelas cantidades mayores que qm han sido eliminadas, la cantielad (a -

c)/4 domina estrictamente a cualquier cantidad más baja. Esto es, paracualquier x entre cero y (a - c)/4,'lri [(a. - c)/4,qj] > 'lri[(o. - c)/4- x,qjJ paracualquier qj entre cero y (a - c)/2. Para comprobarlo, nótese que

y

Aplicaciones I 19

'Ir- (~ _) _ a - e [3(0_ - c) _ _], 4 ,q] - 4 4 q]

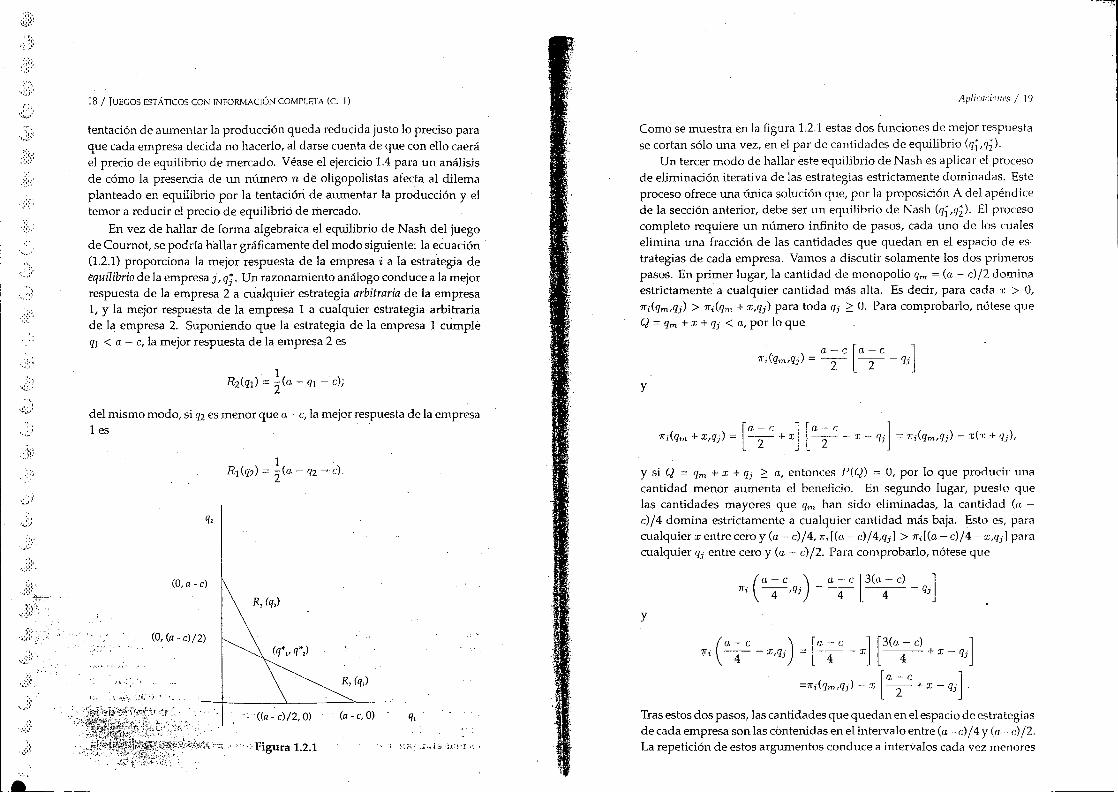

Como se muestra en la figura 1.2.1 estas dos funciones de mejor respuestase cortan sólo una vez, en el par de cantidades de equilibrio (qi ,q;).

Un tercer modo de hallar este equilibrio de Nash es aplicar el procesode eliminación iterativa de las estrategias estrictamente dominadas. Esteproceso ofrece una única solución que, por la proposición A del apéndicede la sección anterior, debe ser un equilibrio de Nash (qj',qi). El procesocompleto requiere un número infinito de pasos, cada uno de los cualeselimina una fracción de las cantidades que quedan en el espacio de es-trategias de cada empresa. Vamos a discutir solamente los dos primerospasos. En primer lugar, la cantidad de monopolio qm = (a. - c)/2 dominaestrictamente a cualquier cantidad más alta. Es decir, para cada :/;> 0,'lri(qm,qj) > 'lri(qm + x,qj) para toda qj ~ o. Para comprobarlo, nótese queQ = qm + X + qj < a, por lo que

(a e c, O)' q,

-; Figura 1.2.1

.• «a - c)/2, O)

(O, a - e)

(O, (a - e)/2)

',-

q,

del mismo modo, si q2 es menor que a. - c, la mejor respuesta de la empresales -

tentación de aumentar la producción queda reducida justo lo preciso paraque cada empresa decida no hacerlo, al darse cuenta de que con ello caeráel precio de equilibrio de mercado. Véase el ejercicio 1.4 para un análisisde cómo la presencia de un número n dé oligopolistas afecta al dilemaplanteado en equilibrio por la tentacióri de aumentar la producción y eltemor a reducir el precio de equilibrio de mercado.

En vez de hallar de forma algebraica el equilibrio de Nash del juegode Cournot, se podría hallar gráficamente del modo siguiente: la ecuación(1.2.1) proporciona la mejor respuesta de la empresa i a la estrá'tegia deequilibrio de la empresa j, q;. Un razonamiento análogo conduce a la mejorrespuesta de la empresa 2 a cUalquier estrategia arbitraria de la empresa1, y la mejor respuesta de la empresa 1 a cualquier estrategia arbitrariade la empresa 2. Suponiendo que la estrategia de la empresa 1 cumpleql < a - c, la mejor respuesta de la empresa 2 es

18 I JUEGOS ESTÁTICOS CON INFORMACIÓN COMPLETA (c. 1)

'..::;

"',",!

.•...¡)~.-

.,):

20/ JUECOS ESrÁrlCOS CON INfORMACIÓN COMPLETA (e. 1)

q,

9 Estos dos argumentos son ligeramente incompletos, puesto que no hemos analizadola mejor respuesta de la empresa i cuando no tiene la certeza de cuál sea la cantidad qj'

Supongamos que la empresai no está segura de qj pero cree que el valoresper<ldo,de qj

es E(q.i)' Puesto que 1ri(Qi,Qj) es lineal en qj,!a mejor respuesta de la empresa -tdentrodesu incertidumbre es igual a su mejor respüesta cuando tiene la certeza dé que la"empresa jelegirá E(qj), caso' que hemos desarrollado en el texto. .".. c....':~c.'""':'"

'," .

•,..:

,o,.

", ...

".

(

\ ..

,.•....:

Aplicaciones / 21

1.2.BModelo de duopolio de Bertrand

A continuación consideramos un modelo diferente de la relación quepuede ~xistir entre dos duopolistas, basado en la sugerencia de Bertrand(1883) de que, de hecho, las empresas eligen precios, y no cantidadescomo en el modelo de Coumot. Es importante observar que el modelo deBertrand constituye un juego difererite ¡¡(Ínódelo de Coumot: los espaciosde estrategias son diferentes, las funciones de ganancias son diferentesy (como se verá) el comportamiento de los equilibrios de Nash en losdos modelos es diferente.' Algunos autores resumen estas diferencias ha-blando de los equilibrios de Coumot y de Bertrand. Pero esto puede crear

Como en el caso anterior, la repetición de estos argumentos conduce a lacantidad qi = (a - c)/3.

Concluimos esta sección cambiando el modelo de Coumot, de formaque la eliminación iterativa de las estrategias estrictamente dominadas no

ofrezca una solución única. Para hacerlo, añadimos simplemente una omás empresas al duopolio existente, Vamos a comprobar que el primerode los dos pasos discutidos en el caso del duo polio continúa cumpliéndose,pero el proceso termina ahí. Por eso, cuando hay más de dos empresas,la eliminación iterativa de las estrategias estrictamente dominadas ofrecesólo la predicción imprecisa de que la cantidad de cada empresa no ex-'cederá a la cantidad de monopolio(como enla figura 1.1.4, donde no seeliminaba ninguna ~strategia durante el proceso).

Para ser más concretos, consideramos el caso de tres empresas. SeaQ-¡ la suma de las cantidades elegidas por las empresas distintas de i, ysea 1ri(qúQ -i) = q.¡(a - qi - Q -i - e) siempre que qi +Q -i < a (mientras que7fi(qi,Q-i) =-Cqi si qi + Q-i 2: a). Nuevamente es cierto que la cantidadde monopolio qm = (a - e)/2 domina estrictamente cualquier cantidadmás alta. Es decir, para cualquier x > 0, 1ri(qm,Q-i) > 1ri(qm + ;,Q-Dpara todo Q-i 2: 0, C0Il10 en el prime~ paso delcaso de duopolio.'sikembargo, puesto que hay dos empresas además de la empresa i, lo únicoque podemos decir acerca de Q_; es que está entre cero y(a - e), porque q/y qk están entre cero y (a - c)/2. Pero esto implica.que ninguna cantidadqi 2: °es estrictamente dominada en el caso de la empresa i, porque paracada qi entrecero y (a -c)/2 existe un valor de Q-i entre cero y (a ~ e)(concretamente;Q_i= a - e - 2qi), tal que qi es lamejor respuesta de laemp;esa i a Q~i. Poi- ello, en lo sucesivo ya no se puede eliminar rtingUIl~'estrategia. . .'.

R,(q)

Figura 1.2.2

((a - e) /2,0) (a - e, O)

(0, (a - e) /2)

(O, (a - e)/4)

de las cantidades que quedan. En el límite, estos intervalos convergen alúnico punto IJ.; = (a -c)/3.

La eliminación iterativa de las estrategias estrictamente dominadastambién se puede representar en forma gráfica utilizando la observación(incluida en la nota 1; véase también la discusión en la sección 1.3.A) deque una estrategia es estrictamente dominada si y sólo si no existe ningunaconjetura sobre las decisiones posibles de los demás jugadores para la cualsea la mejor respuesta. Puesto que sólo hay dos empresas en este modelo,podemos reformular esta observación del siguiente modo: una cantidadq¡ es estrictamente dominada si y sóJo si no hay ninguna conjetura sobreqj

tal que q¡ sea la mejor respuesta de la en1presa i. Nuevamente"discutimossólo los dos primeros pasos del pr,?ceso iterativo. En primer lugar,:n1¥1~aes una respuesta mejor para la empresa i producir más que la canti~~d demonopolio qm = (a - c)/2. Para comprobarlo, consideremos, por ejemplo,la función de mejor respuesta de laempresa 2: en la figura 1.2.1, R2(q¡)

es igual a qm cuando q¡ = 0, y disminuye cuando q] aumenta. AsÍ, paracualquier qj 2: 0, si la empresa i cree que la empresa j elegirá qj, la mejorrespuesta de la empresa .¡ es menor que o igual a qm. No existe qj tal quela mejor respuesta de la empresa i sea' mayor que qm. En segundo lugar,dada esta cota superior para la cantidad de la empresa j, podemos derivaruna cota más baja a la mejor respuest~ de la empresa i: si qj ::; (a - e)/2,entonces R;(qj) 2: (a - c)/4, como mostramos para la mejor respuesta dela empresa 2 en la figura 1.2.2.9

L

22/ JUEGOS ESTÁTICOS CON JNFORNIACJÓN COMPLETA (c. 1)

confusiones, puesto que existen diferencias entre los juegos de Bertrandy Cournot y en el comportamiento de equilibrio en estos juegos, pero /10

existe diferencia en el concepto de equilibrio utilizado en ambos juegos.En ambos el concepto de equilibrio utilizado es el equilibrio de Nash definido enla sección anterior.

Consideremos el caso de productos diferenciados. (Para el caso deproductos homogéneos véase el ejercicio 1.7.) Si las empresas 1 y 2 eligenlos precios PI y P2 respectivamente, la cantidad demandada a la empresai por los consumidores es

qi(PúPj) = a - Pi + bpj,

donde o > O refleja hasta qué punto el producto de la empresa i es unsustituto del producto de laempresaj.(Ésta esuilafuiH:ión de demandairreal, puesto que la cantidad demandada dei piodtict~ de la empresai es positiva incluso cuando la empresa i fija un preció arbitrariamentealto, siempre que la empresa j también fije un precio suficientementealto. Como se verá, el problema sólo tiene sentido si b < 2.) Como enla discusión del modelo de Cournot, suponemos que no existen costesfijos de producción y que los costes marginales son constantes e igualesa c, donde c < a y las empresas deciden (por ejemplo: eligen los precios)simultáneamente.

Como antes, la primera tarea en el procéso de hallar el equilibrio deNash es traducir el problema a un juego en forma norni.al. Tenemosdos jugadores nuevamente: Sin embargo, esta vez las estrategias de quedispone cada empre~ason los diferentes precios que' pueden fijar, envez de las diferentes cantidades que pueden producir. Vamos a suponerque los precios negativos no son factibles, pero que cualquier precio nonegativo lo es; por ejemplo, no existe ninguna restricCÍón a los preciosexpresados en céntimos. AsÍ, el espacio de estrategias de cada empresapuede ser nuevamente representado como Si.~[~ff,2),)?~ n.úmeros realesno negativos, y una estrategia típica Si es ahora Jil decisión de un precioPi ~ O. . ' ..

Vamos a suponer nuevamente que la fu~ci6n'dega;¡ariCÍas de cadaempresa es simplemente su beneficio. El berÍeficfc)de lÚIbprei>a i cuandoeli~~';l precio Pi y su rival elige el precio pI~ .,.,'~:'~!;"~',"rr;:.',,';'

<',;,;:'f:f'F~;(Pi,Pj)= qi(Pi,Pj)[Pi - c] =[a ~ ~i./b;j][;~~'fr' ,

Así;:el par depreaos (pi ,pi) constituye un equilibriddeN~~~sr'para cada,. :.::, -

, .,

Aplicaciones! 23

empresai, pi es una solución de

max "i(pi'));) = max [u, -]Ji + upj](Pi - eJ,O::;Pi <00 O::;Pi <00

La solución al problema de optimización de .ies

pi = ~(iJ, + bp*¡. + e).2 .Por 10 tanto, si el par de precios (pi ,pi) ha de ser un equilibrio de Nash,las decisiones de precios de las empresas deben cumplir

pi = ~(a + 0¡/2 + c)

y

pi = ~(a+opi +c)2

Resolviendo este par de ecuaciones obtenemos

* * a+cp} = P2 = 2 - b'

1.2.C Arbitraje de oferta final

A ciertos trabajadores del sector público no les está permitido declararseen huelga; en su lugar, las disputas salariales se resuelven mediante unadecisión arbitral vinculante. (La liga defú tbol es un ejemplo más llamativoque el del sector público, pero es sustancialmente menos importante desdeun punto de vista económico.) Otras muchas disputas, entre las quese encuentran los casos de negligencia médica y las denuncias de losinversores contra sus agentes de bolsa, también suelen resolverse pordecisión arbitral. Las dos formas principales de arbitraje son el arbilrajeconvencional y el de oferta final. En el arbitraje de oferta final las dos parteshacen ofertas salariales yel árbitro decide entre una de las ofertils. Porel contrario, en un arbitraje convencional el árbitro tiene libertad pnraimponer cualquier salario. A continuación, vamos a derivar las ofertilssalariales de equilibro de Nash, en un modelo de arbitraje de oferta finaldesarrollado por Farber (1980).10

10 Esta aplicación incluye algunos conceptos básicos de probabilidad: función de distri.bución de probabilidad, función de densidad de probabilidad y valor esperado. Daremosdefiniciones sucintas cuando sean necesarias; para más detalles, consúltese cualquier texto eleintroducción a la probabilidad.

24/ JUEGOS ESTÁTICOS CON INFOR,'vIACIÓN COMPLETA (e. 1)

11 Esto es, la probabilidad de que x sea menor que un valor arbitrario x' es F(x'),y la derivada de esta probabilidad con respecto a x" es ¡(x'). Puesto q\le F(x') es unaprobabilidad, tenemos que O ~ F(x') ~ 1 para cualquier x'. Además, si. "," >. x',F(xH

) 2: F(x'); entonces ¡Cc') 2: Opara cada x'.

\",

:.',

';-

e•

f:':.'

'.'

(....

(

(!:,

We . Prob{'Weelegido}+w •. Prob{wselegido} =

'We . F CUe;'Ws) +w•. [1 _ F (We; Ws)] .

. F(we+w;) ,[ F(we+w;)]~:nwe' --2-'-" +ws' 1- -'-2--

y

{. (1/Je+ws)Prob weelegldo} = 1- F --2- .

Así, el acuerdo salarial esperado es

Suponemos que la empresa quiere minimizar el salario esperado impuestopor el árbitro y el sindicato quiere maximizarlo.

Si el par de ofertas (w:,w';) ha de constituir un equilibrio deNash deljuego entre la empresa y el sindiéato, w: debe ser una 'solución dé~ .

y w;debe ser una~oluc~ól1 de

{ {1/Je +'W.} . (We +Ws)Prob weelegido} = Prob x < --2- = F --2-

Aplicaciones / 25

(w;' - w:) .~!(w: ; w;) = F (w; ; w;)

Así, el par de ofertas salariales (w:,w;) debe ser una solución de las con-dici~nes de primer orden de estos problemas de optimización:

y

(w; - w:).~! ('W:; W;). [1- F (w; ;w;)].(Posponemos la consideracióp..de si estas condiciones de primer orden sonsuficientes.) Puesto que los términos de la izquierda de estas condicionesde primer orden son iguales, los términos de la derecha deben asimismoser iguales, lo que implica que

12 Al formular los problemas de optimización de la empresa y el sindicato hemos supuestoque la oferta de la empresa es menor que la oferta del sindicato. Es inmediato demostrar queesta desigualdad se debe cumplir en equilibrio.

x

W, •

W, es elegida

(W,+W,) /2

Figura 1.2.3

IV, es elegida

Supongamos que las partes en disputa son una empresa y un sindicato,y que la disputa es acerca de los salarios. Supongamos que el juego sedesarrolla de la siguiente manera: primero, la empresa yel sindicato rea-lizan simultáneamente ofertas, denominadas 'We y w •. En segundo lugar,el árbitro elige una de las dos ofertas. (Como' en muchos de los llama-dos juegos estáticos, esto es en realidad un juego dinámico del tipo quediscutiremos en el capítulo 2, pero aquí lo reducimos a un juego estáticoenlre la empresa y el sindicato al suponer una determinada conducta delárbitro en la segunda etapa.) Supongamos que el árbitro tiene un acuerdoideal que le gustaría imponer, que denominamos x. Supongamos ademásque, tras observar las ofertas de las partes, 'We y 'W., el árbitro elige sim-plemente la oferta más cercana a x: siempre que 'We < 'W. (una intuiciónque demostraremos que se cumple) el árbitro elige 'We si x < ('We + 'W.)/2 Yelige 1/J. si]; > (-we + 'W.)/2, como vemos en la figura 1.2.3. (Lo que ocurresi 1; = (tue + 'W.)/2 es irrelevante; supongamos que el árbitro lanza unamoneda.)

El valor de x es conocido por el árbitro, pero no por las partes. Las par-les creen que x se distribuye aleatoriamente según una distribw,:ión de pro-babilidad F(x), con la correspondiente función de densidad !(x).l1Dadanuestra especificación acerca del comportamiento del árbitro, si las ofertasson UJe y w., las partes creen que las probabilidades Prob{we sea elegida}y Prob{'Wssea elegida} pueden ser expresadas de la siguiente forma:'

Y0.2.3) se convierte en

W: + 'w;--2--=m

esto es, la oferta media debe ser igual a la mediana del acuerdo preferidopor el árbitro. Sustituyendo (1.2.2) en cualquiera de las condiciones deprimer orden obtenemos

1.2.D El problema de los ejidos

Aplicacío/les / Z7

Al menos desde Hume (1739), los filósofos políticos Y los economistashan entendido que si los ciudadanos responden únicamente a incentivosprivados, habrá un déficit en la provisión de bienes públicos y los recursospúblicos estarán sobreutilizados. Hoy en día, basta con fijarse en el medioambiente para constatar la fuerza de esta idea. Fue el trabajo ampliamentecitado de Hardin (968) el que fijó la atención de los no economistas sobreel problema. A continuación analizam.os un ejemplo bucólico.

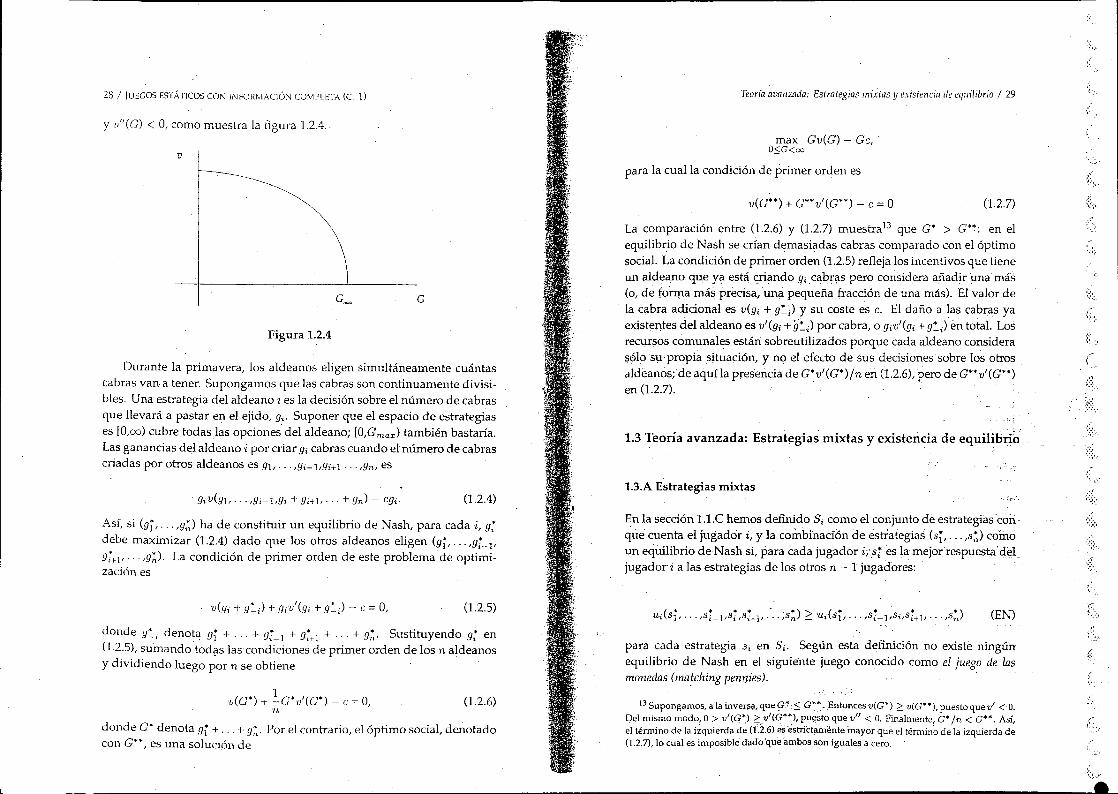

C.onsideremos los n habitantes de una aldea. Cada verano todos losaldeanos llevan sus cabras a pastar en el ejido de la aldea. Denominamosgi el número de cabras que el i-ésimo campesino posee y el número totalde cabras en la aldea G = .rJ] + ... + gn' El coste de comprar y cuidar unacabra es e, independientemente de cuántas cabras se posean. El valor decriar una cabra en el ejido cuando allí se concentra un total de G cabras esv(G) por cabra. Puesto que una cabra necesita al menos una cierta cantidadde pasto para sobrevivir, existe Ull número máximo de cabras que puedenpastar en el ejido, Gmax:v(G) > Opara G < Gmax, pero 11(G) = OparaG::: Gmax. Por otra parte, puesto que las primeras cabras disponen de unamplio espacio para pastar, añadir una más no afecta a las que ya está n alJi,pero cuando hay tantas cabras pastando que apenas pueden sobrevivir(es decir, G está justo por debajo de Gmor), añadir una cabra más afecta i1

las demás de forma dramática. Formillmente: para G < Gmor., 1)'«;') < IJ

La interpretación de este equilibrio es simple. Cada parte se enfrentaa un dilema. Una oferta más agresiva (es decir, una oferta más bajapor parte de la empresa o una oferta más alta por parte del sindicato)genera unas ganancias mayores si es elegida por el árbitro, pero es menosprobable que sea elegida. (Veremos en el capítulo 3 que un dilema similaraparece en una licitación a pliego cerrado y al precio más alto: una pujamás baja genera unas ganancias mayores si es la puja ganadora, peroreduce probabilidad de ganar.) Cuando hay más incertidumbre sobre elacuerdo preferido por el árbitro (es decir, (J2 es más alta), las partes puedenpermitirse ser más agresivas, puesto que una oferta agresiva tiene menosprobabilidades de ser muy diferente del acuerdo preferido por el árbitro.Por el contrario, cuando apenas hay incertidumbre, ninguna parte puedepermitirse hacer una oferta alejada de la media, porque es muy probableque el árbitro prefiera acuerdos cercanos a '/1];

(1.2.2)

(1.2.3)

F(W;+W;) =~.2 2'

26/ JUEGOS ESTÁTICOS CON INFOIUvlAClÓN COMPLETA (e ])

* * 1W -1)) = o

s e f C,,;;w; resto es, la distancia entre las ofertas debe serigual a la inversa del valorde la función de densidad evaluada en la mediana del acuerdo preferidopor el árbitro ..

Consideremos el siguiente ejemplo, que ofrece un resultado de estaticacomparativa que resulta intuitivamente atractivo. Supongamos que elacuerdo preferido por el árbitro se distribuye normalmente con media my varianza a2, en cuyo caso la función de densidad es

f(x) = _1_ exp { __ l_(x _ m)2}.V2rra2 2a2

(En este ejemplo, se puede demostrar que las condiciones de primer ordenanteriormente dadas son suficientes.) Puesto que una distribución normales simétrica con respecto a su media, la mediana de la distrjbuCÍón es iguala su media, m. Por lo tanto, (1.2.2) se convierte en

*_ * __ 1__ ~Ws we - f(m) - v2rraL

,

por lo que las ofertas de equilibrio de Nash son

'ff ff'w',= m +~, y w*=m '- rra2.'

s' 2 e 2 ,-

Así, en equilibrio, las ofertas de las partes se centran alrededor de laesperanza del acuerdo preferido por el árbitro (esdédr, m), y la distancia~~tre las .ofertas aumenta con la incertidumbre de ias partes acerca delacuerdo preferido por el árbitro (es decir, ~2).

',.:,.

(.

:::'~~.".'

<: "',

,':'. ~'.'

( ;.

(EN)

(1.2.7)v(C**) + G**v'(C**) - e = °para la cual la condición de primer orden es

para cada estrategia Sí en Si. Según esta definición no existe ningúnequilibrio de Nash en el siguiente juego conocido como el juego de lasmonedas (matchíng pennies). . .,

max Gv(G) - Ge, .O$G<oo

Teoría avanzada: Estrategias mixtas 1j existencia de equilibrio / 29

13Supongamos, a la inversa,que,q:"::$ C*~. ,Entoncesv(C*) ::::'v(C**), puesto que v' <O.Del mismo modo, O> v'(C~) ::::v'<O*~),pu~sto que v" <O. Finalmente, C* /n < C**. Así,elténnino de la izquierda de d.í.6) es~slridamente mayor que elténnin~ de la izquierda de(1.2.7), lo cual es imposible dado 'que ambos son iguales a cero.

En la sección 1.1.C hemos déinido Si como el conjunto de estrategias con-que cuenta el jugador i, y la combiriacion de estrategias (si, ... ,s~) coínoun equilibrio deNash si, para cada jugador i,'.s7es la mejor respuesta' détjugador i a las estrategias de los otros n - 1jugadores:

La comparación entre (1.2.6) y (1.2.7) muestra13 que G* > G**: en elequilibrio de Nash se crían demasiadas cabras comparado con el óptimosociaL La condición de primer orden (1.2.5) refleja los incentivos que tieneun aldeano que Y'il está criando 9i eabr<;ispero considera añadir una más(o, de fOnn.amás precisa, una pequeña fracción de una más). El valor dela cabra adicional es V(9i + 9~i) ysu coste es e. El daño a las cabras yaex.jstelltesdel aldeano es V'(9i +9"-;> por cabra, o 9iV'(9i + 9,,-Jén totaL Losrecursos comunales están sobreutilizados porque cada aldeano considerasólosu-propia situación, y no el efecto de sus decisiones sobre los otrosaldeanos; de aquíla presencia de G*v'(C*) In en (1.2.6), pero de G"*v'(G**)en (1.2.7).

1.3.A Estrategias mixtas

1.3Teoría avanzada: Estrategias mixtas y existencia de equilibrio

(1.2.5)

(1.2.4)

(1.2.6)

G

v(G*) + ~C'u'(G*) - e = 0,n

v(9'¡ + 9~¡) + 9(U'(9í + 9~) - e = 0,

9iV(91,'" ,9i-l,9i + 9i+],'" + 9,,) - e9i.

yul/(G) < 0, como muestra la figura 1.2.4.,

Figura 1.2.4

28/ JUEGOS ESTÁTICOS CON INFORMACiÓN COMPLETA (e. )),

v

Durante la primavera, los aldeanos eligen simultáneamente cuántascabras van a tener. Supongamos que las cabras son continuamente divisi-bles. Una estrategia del aldeano i es la decisión sobre el número de cabrasque llevará a pastar en el ejido, 9.¡.Suponer que el espacio de estrategiases [0,00) cubre todas las opciones' del aldeano; [O,Gmax) también bastaría.Las ganancias del aldeano oípor criar 9i cabras cuando el número de cabrascriadas por otros aldeanos es 91,' .. ,9';-1,9i+l .. o,9", es

donde 9"-i denota 9í + ... + 97-1 + 97+1+ ... + 9~. Sustituyendo 9i en0.2.5), sumando tod~s lascondicionesde primer orden de los n aldeanosy dividiendo luego por n se obtiene

Así, si (9í, ... ,g~) ha de constituir un equilibrio de Nash, para cada i,9idebe maximizar (1.2.4) dado que los otros aldeanos eligen (9í, ... ,97-1'97H'" .,9~)o La condición de primer orden de este problema de optimi-zación es

donde C* denota 91'+ o.. + 9~. Por el contrario, el óptimo social, denotadocon G**, es una solución de

•

"', ~'.

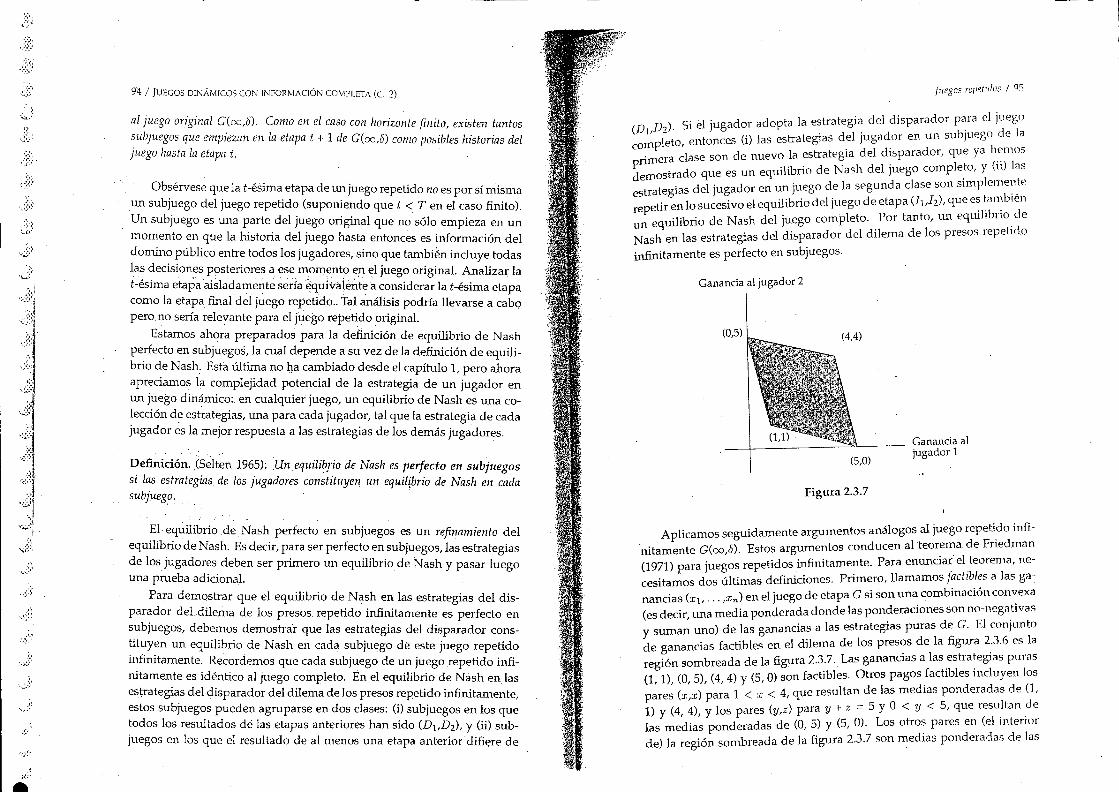

<~.•'

30/ JUEGOS ESTÁTICOS CON JNFORJYIAClÓN COMPLETA (c. 1)

Jugador 2

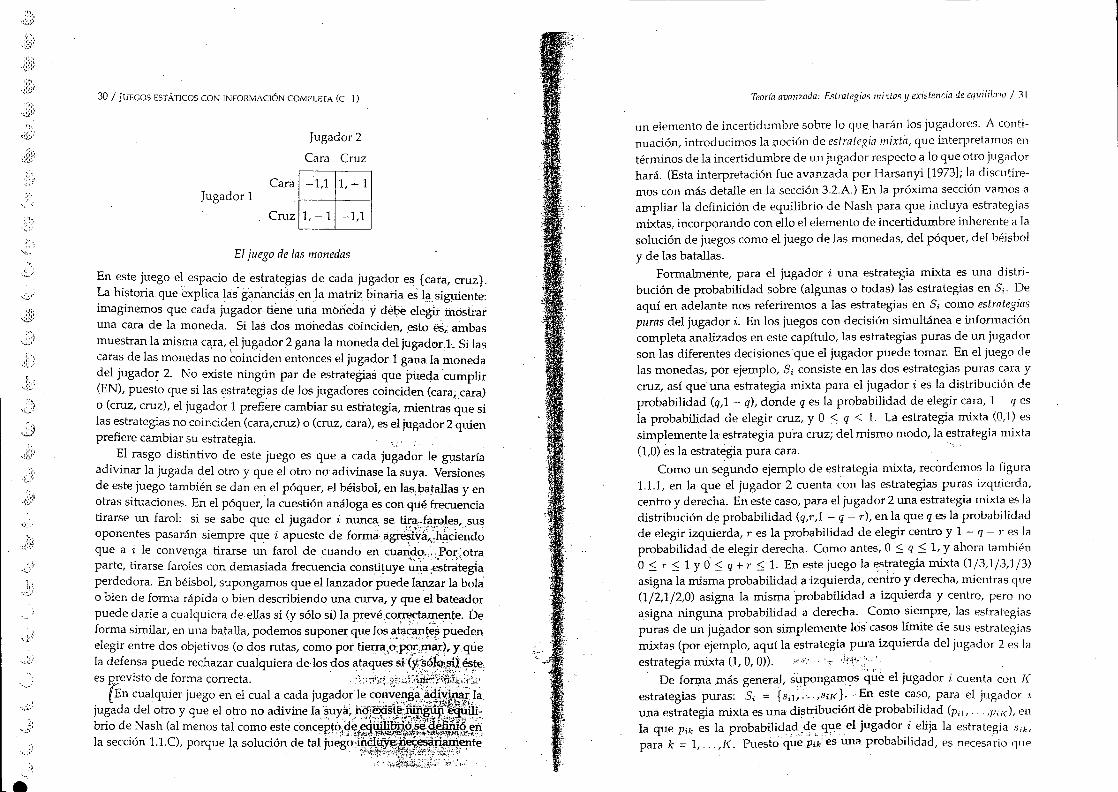

Cara Cruz

Cara -1,1 1,~1Jugador 1

Cruz 1, -1 -1,1

El juego de las mOlledas

En e~tej~ego el espacio~e estrategias de cada jugador es {cata, cruz}.~a hl~tona que explica las ganancias en la matriz binaria es lasiguiente:rmagmemos que cada jugador tiene una moneda y debe elegir ihostraruna cara de la moneda. Si las dos monedas (:t)mciden, esto es; ambasmuestran la misma célra,71 jugador 2 gana la moneda del jugador]. Si lascaras de las monedas no coinciden entonces el jugador 1 gana la monedadel jugador 2. No existe nihgún par de estrategias que pueda 'cumplir(EN), puesto que si las estrategias de los jugadóres coinciden (cara;cara)o (cruz, cruz), el jugador 1 prefiere cambiar su estrategia, mientras que silas e.strategias no coinciden (cara,cruz) o (cruz, cara), es el jugador 2 quienprefiere cambiar su estrategia. , .',. ~l rasg~ distintivo de este juego es que. a cada ju~ad~r le gustaría

adIvmar la Jugada del otro y que el otro no' adivinase la suya. Versionesde este juego también se dan en el póquer, el béisbol, en las;ba.taBasy en~tras situaciones. En el póquer, la cuestión análoga es con qué frecuenciatirarse un farol: si se sabe que el jugador i nunca; se tira,-fároles, susoponentes pasarán siempre que i apueste de formaagr~¥:i,j;~ci~~4oque a i le convenga tirarse un farol de cuando en cuando" ..Por;'otraparte, tirarse faroles con demasiada frecuencia cons~!Uye,~~';~~tr~t:egiaperdedora. En béisbol, supongamos que el lanzador puede lanzar la bolilo bien de forma rápida o bien describiendo una curva, y que 'el bateadorpuede darle a cualquiera de ellas si (y sólo si) la prevé CO~IIlente. Deforma similar, en una batalla, podemos suponer que los ,a,tac,~~e~puedenelegir entre dos objetivos (o dos rutas, como por tierrap;p!Jf}nár),yquela defensa puede rechazar cualquiera de los dos ataqué; si (Y;.l>61QLsijés.tees previsto de forma correcta. ' , ''':I;,¡¡~,toJü~1ié\B~;,'.',;¡¿;"

(En cualquier juego en el cual a cada jugador le co~;~gá)di~ l~jugada del otro y que el otro no adivine la~uya;l:liJ1~~f~)\:tii~¡:~~~brio de Nash (al menos tal como este conc~Pt\\g~," .11!-.-:::r,W;'ii<:'>'-''''.,.c~~

la sección l.1.C), porque la solución de tal juegó~1gªW .. :eñi:e'. 7.~';'\f,-:1~~>7 ~~~:;t~f~;,

Teoría avanzada: Estrategias mixtas y existencia de equililnio / 31

un elemento de incertidumbre sobre lo que harán los jugadores. A conti-nuación, introducimos la noción de estrategia mix/:a, que interpretamos entérminos de la incertidumbre de un jugador respecto a lo que otro jugadorhará. (Esta interpretación fue avanzada por Harsanyi [1973];la discutire-mos con más detalle en la sección 3.2.A,) En la próxima sección vamos aampliar la definición de equilibrio de Nash para que incluya estrategiasmixtas, incorporando con ello el elemento de incertidumbre inherente a lasolución de juegos como el juego de las monedas, del póquer, del béisboly de las batallas.

Formalmente, para el jugador i una estrategia mixta es una distri-bución de probabilidad sobre (algunas o todas) las estrategias en Si' Deaquí en adelante nos referiremos a las estrategias en Si como estrategiaspuras del jugador i. En los juegos con decisión simultánea e informacióncompleta analizados en este capítulo, las estrategias puras de un jugadorson las diferentes decisiones que el jugador puede tomar. En el juego delas monedas, por ejemplo, Si consiste en las dos estrategias puras cara ycruz, así que una estrategia mixta para el jugador i es la distribución deprobabilidad (q,1 - q), donde q es la probabilidad de elegir cara, 1 - q esla probabilidad de elegir cruz, y ° S q S 1. La estrategia mixta (0,1) essimplemente la estrategia pUra cruz; del mismo modo, la estrategia mixta(1,0) es la estrategia pura cara.

Como un segundo ejemplo de estrategia mixta, recordemos la figura1.1.1, en la que el jugador 2 cuenta con las estrategias puras izquierda,centro y derecha. En este caso, para el jugador 2 una estrategia mixta es ladistribución de probabilidad (q,r,l - q - r), en la que q es la probabilidadde elegir izquierda, r es la probabilidad de elegir centro y 1 - q - 7" es laprobabilidad de elegir derecha. Como antes, ° S q S 1, Y ahora también° S r S 1 Y O S q + r S 1. En este juego la ~strategia mixta 0/3,1/3,1/3)asigna la misma probabilidad a izquierda, centro y derecha, mientras que(1/2,1/2,0) asigna la misma 'probabilidad a izquierda y centro, pero noasigna ninguna probabilidad a derecha. Como siempre, las estrategiaspuras de un jugador son simplemente los casos límite de sus estrategiasmixtas (por ejemplo, aquí la estrategia pura izquierda del jugador 2 es laestrategia mixta (1, 0, O», ,á,'

De forma .más general, supongamosq~e el jugador i cuenta con [(estrategias puras: Si = {Sil,:" ,.me}. En este caso, para el jugadoriuna estrategia mixta es una distribución de probabilidad (Pi]" .. ,]J;f(), enla que Pik es la probabilidad,A~: <J~eél jugador i elija la estrategia 8;b

para k = 1, ... ,J(. Puesto que Pik'es una probabilidad, es necesi1rioque

Teoría avanzada: Estrategias mixtas y existencia de eqllil ¡brio / 33

e~\¿, ¡A_

i~ I

3,- 0,-

O~- 3,-

2,- 2~,

Figura 1.3.2

Jugador 2

1 D

En esta sección discutimos varios temas relacionados con la existencia delequilibrio de Nash. En primer lugar, ampliamos la definición de equili-brio de Na'sh dada en la sección 1.1.C para inéluir las estrategias mixtas.En segundo lugar, aplicamos esta definiCión ampliada al juego de las mo-nedas y a la batalla de los sexos. En tercer lugar, utilizamos un argumentográfico para deIl10strar que cualquier juego de dos jugadores en el cual

A

Jugador 1 !vI

B