GUIA Amortizacion

5

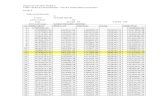

SISTEMAS DE AMORTIZACION INGENIERÍA ECONÓMICA ING. VITELIO ASENCIOS TARAZONA 1. Un préstamo de 100.000 debe ser cancelado por el método de amortización constante en 5 cuotas anuales vencidas al 60% de interés anual. Elabore el cuadro de amortización correspondiente. CUADRO DE AMORTIZACION CONSTANTE Periodo Deuda al inicio del periodo Cuota Periódica R k Intereses I k Cuota de amortización C Deuda al final del periodo 1 100000 80000 60000 20000 80000 2 80000 68000 48000 20000 60000 3 60000 56000 36000 20000 40000 4 40000 44000 24000 20000 20000 5 20000 32000 12000 20000 0 TOTALES 280000 180000 100000 En el cuadro de amortización se observan las características de este sistema: Cuota periódica es variable y decreciente Cuota de amortización constante : 20.000 = 100.000/5 El pago de intereses del periodo (I k ) está calculado sobre el saldo del préstamo, y es decreciente. FORMULAS AMORTIZACIÓN CONSTANTE D = Cantidad tomada en préstamo o deuda inicial. i = tasa de interés efectiva del período n = nº de períodos o de cuotas periódicas. C = cuota de amortización del período I k = Intereses del período A k = Cuota periódica del período k. S k = Suma amortizada después de cancelar k cuotas P k = Deuda pendiente después de pagar la cuota k IR k = Intereses pagados hasta el período k

-

Upload

vitelio-asencios-tarazona -

Category

Documents

-

view

287 -

download

1

Transcript of GUIA Amortizacion

SISTEMAS DE AMORTIZACION

INGENIERÍA ECONÓMICA ING. VITELIO ASENCIOS TARAZONA

1. Un préstamo de 100.000 debe ser cancelado por el método de amortización constante en 5 cuotas anuales vencidas al 60% de interés anual. Elabore el cuadro de amortización correspondiente.

CUADRO DE AMORTIZACION CONSTANTE

PeriodoDeuda al inicio

del periodoCuota

Periódica Rk

Intereses Ik Cuota de amortización C

Deuda al final del periodo

1 100000 80000 60000 20000 800002 80000 68000 48000 20000 600003 60000 56000 36000 20000 400004 40000 44000 24000 20000 200005 20000 32000 12000 20000 0

TOTALES 280000 180000 100000En el cuadro de amortización se observan las características de este sistema:

Cuota periódica es variable y decreciente Cuota de amortización constante : 20.000 = 100.000/5 El pago de intereses del periodo (Ik) está calculado sobre el saldo del préstamo, y es decreciente.

FORMULAS AMORTIZACIÓN CONSTANTED = Cantidad tomada en préstamo o deuda inicial.i = tasa de interés efectiva del período n = nº de períodos o de cuotas periódicas.C = cuota de amortización del período

Ik = Intereses del períodoAk = Cuota periódica del período k.

Sk = Suma amortizada después de cancelar k cuotasPk = Deuda pendiente después de pagar la cuota k

IRk = Intereses pagados hasta el período k

2. Un préstamo de 100.000 debe ser cancelado por el método de amortización progresiva en 5 cuotas anuales vencidas al 60% de interés anual. Elabore el cuadro de amortización correspondiente.

CUADRO DE AMORTIZACION PROGRESIVAPeriodo Deuda al inicio del

periodoCuota

Periódica Ak

Intereses Ik Cuota de amortización Ck

Deuda al final del periodo

1 100000,00 66.325,27 60.000,00 6325,27 89196,202 93674,93 66325,27 56204,84 10120,43 83554,293 83554,29 66.325,27 50132,58 16192,69 67361,604 67361,6 66325,27 38016,96 25908,31 41453,295 41453,29 66.325,27 2.871,98 41.453,29 0

TOTALES 331626,35 231626,31 100.000,00En el cuadro de amortización se observan las características de este sistema:

Cuota periódica constante

Cuota de amortización progresiva : 10.120,43 = 6.325,27(1+0,6), verifique las restantes. Intereses decrecientes

FORMULAS AMORTIZACIÓN PROGRESIVAP = Cantidad tomada en préstamo o deuda inicial.

A = Cuota periódica. Se calcula como una renta vencida

i = Tasa de interés del periodo

Ck = cuota de amortización de capital del período k. Renta en progresión geométrica de razón (1+i) Ck = C1(1+i)k-1

Ik = Intereses del período: IK = A - CkSk = Suma amortizada después de cancelar k cuotas

IRk = Intereses pagados hasta el período k = cuotas pagadas – suma amortizadaIRk = k*A - Sk

Dk = Deuda pendiente después de cancelar la cuota k = Saldo de la deuda = Valor actual de las n-k cuotas pendientes

EJERCICIOS1. Se contrajo una deuda de 800000 para cancelarla en 10 años al 38% anual, mediante amortizaciones anuales constantes de capital e intereses sobre saldos deudores. Determine:a. Cuota de amortización anual. b. Intereses del 3°año c. Cuota periódica del 4° año. d. Saldo después de 8 pagos.

2. Se otorga un préstamo de S/. 1000000 para ser cancelado por el sistema de amortización progresiva, mediante el pago de una cuota mensual durante 120 meses. Si la tasa de interés anual es de 24% anual capitalizable mensualmente. Determine: a. Cuota periódica. b. Amortización contenida en la primera cuota. c. Suma amortizada al pagar la cuota número 33. d. Saldo cuando se ha pagado la cuota número 57. e. Intereses de la cuota 100. f. Intereses pagados hasta la cuota 90. g. Total pagado en intereses.

3. Una deuda de 5000000 se debe cancelar en 10 años por medio de cuotas mensuales y de acuerdo al sistema de amortización progresiva. Si la tasa es de 30% efectivo anual, calcule el balance al final del 5º año.R: 3.938.870; 31.404; 87.743

4. Una deuda de 4000000 se debe cancelar en 5 años por medio de cuotas mensuales iguales, además de 5 cuotas especiales anuales de 500000. Si la tasa es de 48% nominal anual convertible mensualmente, calcule la cuota mensual constante. R: 143.529

5. Una deuda puede ser cancelada por el método de amortización progresiva en 6 cuotas mensuales iguales y vencidas de 92298.75. Si la tasa de interés aplicada es del 3% efectivo mensual, ¿cuál es el monto de la deuda y el total de los intereses pagados?. Si la misma deuda fuese cancelada por el método de amortización constante en 5 pagos mensuales vencidos, ¿cuál sería el total de los intereses pagados?. Haga el cuadro de amortización. R: 500.000 y 53.793; 45.000

6. Se solicita un préstamo de 6000000 a pagar en 24 cuotas mensuales vencidas al 24% anual convertible mensualmente por el método de amortización constante.a)¿Cuál es el saldo deudor y la cuota total al final del mes 12?b) Si el segundo año la tasa baja al 18% anual convertible mensualmente, ¿cuál sería la cuota final?, calcule el valor presente de los intereses cancelados en los dos años. Rpta 3.000.000; 315.000; 253.750; 1.402.500

EJERCICIOS ADICIONALES (resolver 5 ejercicios)1. Una deuda de $ 6,500.00 se debe amortizar en un año con pagos mensuales iguales con el 24%

sobre saldos insolutos (amortización constante). Hallar el valor de cada pago y hacer la tabla de amortización.

2. Un deuda de $ 30,000.00 con intereses al 28% capitalizable trimestralmente, debe ser amortizada con pagos de $ 4,271.33 por trimestre vencido. Hacer la tabla de amortización.

3. Un automóvil cuyo precio de contado es de $ 45,730.00 se vende con un inicial (enganche) del 10% del precio de contado y el saldo en pagos quincenales a 3 meses de plazo, con un interés del 33.648% capitalizable cada quincena. Elaborar la tabla de amortización.

4. Una persona solicita un préstamo de $ 85,000.00 para ser amortizado en pagos mensuales durante

2 años con intereses del 2.5% mensual capitalizable cada mes. Hallar la distribución del pago número 12 así como el saldo insoluto después de haber efectuado dicho pago.

5. Gloria compró una computadora a crédito la cual tenía un precio de contado de $ 7,340.00. La compra fue sin enganche y a un plazo de 18 meses para pagar, con una tasa de interés del 34.08% compuesto mensualmente. Determine la cantidad que Gloria deberá pagar si al cabo de 10 meses desea liquidar el total de la deuda.

6. El señor Rivera compró un departamento a 10 años con pagos mensuales de $ 3,112.10. Si la tasa de interés es del 28% capitalizable cada mes, calcule la cantidad que hay que pagar para saldar la deuda al cabo de 7 años. ¿Qué cantidad de intereses se han pagado en estos 7 años?

7. Un préstamo por $ 50,000.00 se amortizará mediante 5 pagos cuatrimestrales iguales y junto con el quinto pago se entregará $ 15,000.00. Si la tasa de interés es del 32.04% capitalizable cada 4 meses, encontrar el pago cuatrimestral y elaborar la tabla de amortización.

8. Una pareja de recién casados compra un departamento de $ 95,000.00 pagando $ 15,000.00 de enganche y por el saldo adquieren un crédito hipotecario a 12 años con una tasa de interés del 27% capitalizable cada mes.

a) Calcule el pago mensual. b) ¿Qué cantidad del pago número 72 se destina a intereses y qué cantidad se aplica a reducir

la deuda? c) ¿Qué cantidad se debe inmediatamente después de efectuado el pago número 72?

9. El señor Salinas compra a crédito un automóvil que vale $ 53,000.00. Las condiciones de pago son las siguientes:

• 8% de enganche • 6 pagos mensuales iguales • $ 10,000.00 que se entregarán junto con el último pago

Si la tasa de interés es del 32% capitalizable mensualmente: b) Calcúlese el valor del pago mensual. c) Elabórese la tabla de amortización.

10. Cynthia adquiere un mueble en $ 3,260.00 y acuerda pagar esa cantidad mediante abonos mensuales de $ 593.00. Si el interés se cobra a razón del 30.695% capitalizable cada mes, ¿cuántos pagos se harán? Elabore la tabla de amortización de la deuda.

11. Tomás tiene una deuda de $ 1,500.00 la cual va a amortizar efectuando pagos de $ 250.00 al final de cada trimestre.

a) Determine el número de pagos completos que serán necesarios, si la tasa de interés es del 21.36% compuesto cada trimestre.

b) Elabore la tabla de amortización. 12. Se liquida una deuda mediante 5 pagos mensuales de $ 1,500.00 cada uno, los cuales incluyen

intereses del 36% anual capitalizable cada mes. Encuentre el valor original de la deuda y elabore la tabla de amortización.