Guía de estilo para las presentaciones de CLH - … · Fuente: CORES, IEA, ANFAC, DGT, Odysee,...

39

Operadores de transporte de energía en España: La logística de hidrocarburos líquidos y el papel de CLH Comité de Seguimiento del Sistema Gasista 22 de Septiembre de 2010

-

Upload

phamnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of Guía de estilo para las presentaciones de CLH - … · Fuente: CORES, IEA, ANFAC, DGT, Odysee,...

Operadores de transporte de energía en España:

La logística de hidrocarburos líquidos y el papel

de CLH

Comité de Seguimiento del Sistema Gasista

22 de Septiembre de 2010

2

Agenda

Comparativa del sistema logístico de hidrocarburos líquidos,

gas natural y electricidad

Evolución del entorno del sector petrolífero en España

Papel de CLH en la logística de hidrocarburos líquidos en España

Tendencias del sector de hidrocarburos líquidos

3

Agenda

Comparativa del sistema logístico de hidrocarburos líquidos,

gas natural y electricidad

Evolución del entorno del sector petrolífero en España

Papel de CLH en la logística de hidrocarburos líquidos en España

Tendencias del sector de hidrocarburos líquidos

4

Comparativa del sistema logístico de hidrocarburos

líquidos, gas natural y electricidad (I)

Variedad de productos que almacena y

transporta

• Más de 10 productos

petrolíferos distintos

• Un único producto, gas

natural, si bien en

diferentes estados físicos

• Un único producto

transportado, electricidad,

si bien a diferentes

tensiones

1

Producto almacenable

2

Variedad de alternativas logísticas

para el transporte

• Oleoducto, camión cisterna,

vagón cisterna o buque

tanque

• Gasoducto

• Buque metanero, para

grandes distancias

• Línea eléctrica

Conexión internacional física de la red

• No existen conexiones

físicas internacionales de

la red logística

• Logística internacional con

buques

• Sí, a través de gasoductos en

Tarifa, Badajoz, Irún, Larrau,

Tui y Almería

• Sí, con interconexiones

en Francia, Portugal y

Marruecos

• Sí • Sí • Actualmente no, salvo

almacenamiento vía

bombeo de agua, sales

fundentes, etc

3

4

5

Comparativa del sistema logístico de hidrocarburos

líquidos, gas natural y electricidad (II)

Regulación

Precios de los servicios ofrecidos

Libertad de accesoa la red logística1

• Precios transparentes,

establecidos en función de

costes y referencias

internacionales

• Sector regulado

• Precios con tarifa

regulada

• Sector no regulado desde

1992, abierto y competitivo

• Libertad de acceso

garantizada

• Sector regulado

• Precios con tarifa

regulada

• Libertad de acceso

garantizada

1. Siempre que haya capacidad disponible

5

6• Libertad de acceso

garantizada

Gestor del sistema/Transportista único

• Sí• No8

• Sí

Principal gestor nacional de

almacenamiento estratégico

• Sí, CLH cuenta con más de

4,4 M m3 dedicados a

reservas estratégicas y de

seguridad

• Sí, Enagás dispone de

almacenamientos

subterráneos para almacenar

existencias de carácter

estratégico y operativo

• n.a9

7

6

Comparativa del sistema logístico de hidrocarburos

líquidos, gas natural y electricidad (II)

Regulación

Precios de los servicios ofrecidos

Libertad de accesoa la red logística1

• Precios transparentes,

establecidos en función de

costes y referencias

internacionales

• Sector regulado

• Precios con tarifa

regulada

• Sector no regulado desde

1992, abierto y competitivo

• Libertad de acceso

garantizada

• Sector regulado

• Precios con tarifa

regulada

• Libertad de acceso

garantizada

1. Siempre que haya capacidad disponible

5

6• Libertad de acceso

garantizada

Gestor del sistema/Transportista único

• Sí• No8

• Sí

Principal gestor nacional de

almacenamiento estratégico

• Sí, CLH cuenta con más de

4,4 M m3 dedicados a

reservas estratégicas y de

seguridad

• Sí, Enagás dispone de

almacenamientos

subterráneos para almacenar

existencias de carácter

estratégico y operativo

• n.a9

7

7

Agenda

Comparativa del sistema logístico de hidrocarburos líquidos,

gas natural y electricidad

Evolución del entorno del sector petrolífero en España

Papel de CLH en la logística de hidrocarburos líquidos en España

Tendencias del sector de hidrocarburos líquidos

8

613 25

16

13

11

55

1821

17 10

%

100

80

60

40

20

0

Petróleo

Gas Natural

Energía nuclear

Carbón

Renovables

2008

46

8

2000

51

6

1990

50

7

1980

74

2 2

4

1960

37

0 0

8

El petróleo supone una parte significativa de la matriz

energética de España

Evolución de la energía primaria

consumida en España

Evolución de la energía primaria

consumida en Europa OCDE

14

1623 25

13

14 1362

31 2819 17

37

6

1980

46

4

5

19601

30

2 0

6

%

100

80

60

40

20

0

Petróleo

Gas Natural

Energía nuclear

Carbón

Renovables

2008

35

1990

10

2000

7

37

1. Incluye todos los países OCDE menos Hungría, República Checa y República EslovacaFuente; International Energy Agency (IEA)

140 1.493 1.601

Mtep Consumo anual

68 90 122 1.734 1.82016 622

9

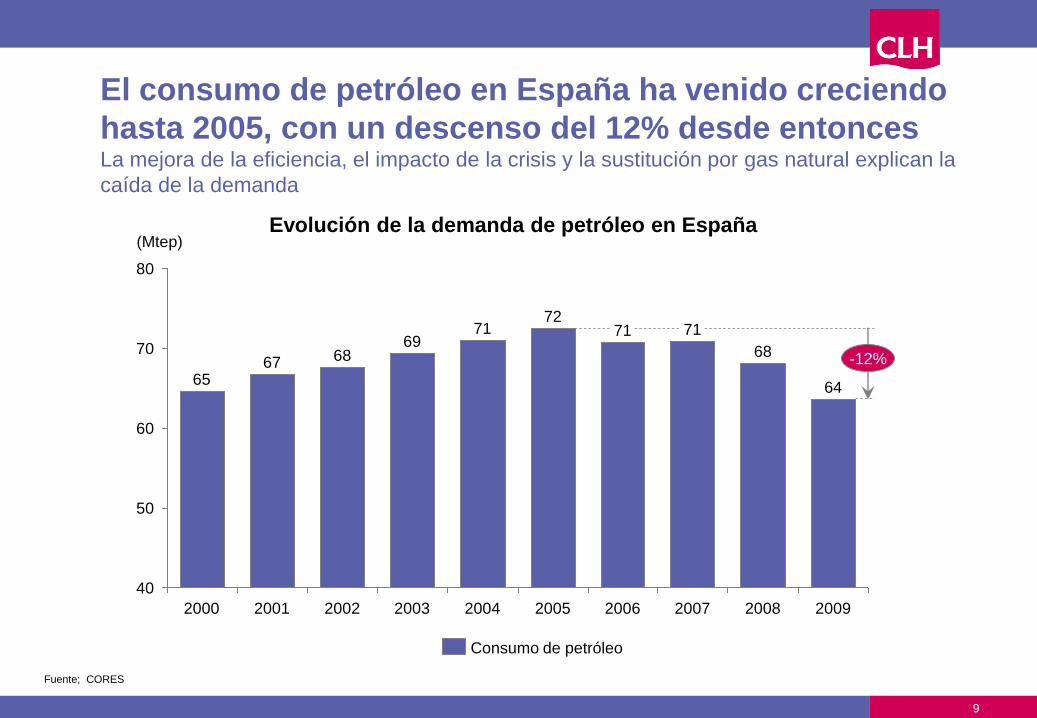

El consumo de petróleo en España ha venido creciendo

hasta 2005, con un descenso del 12% desde entoncesLa mejora de la eficiencia, el impacto de la crisis y la sustitución por gas natural explican la

caída de la demanda

69

80

(Mtep)

70

60

50

40

64

-12%

20092008

68

2007

71

2006

71

2005

72

2004

71

20032002

68

2001

67

2000

65

Consumo de petróleo

Evolución de la demanda de petróleo en España

Fuente; CORES

10

España ha reducido el consumo por habitante desde

2005, aunque sigue por encima del valor medio de la UE

1,36

0,6

tep/habitante

1,5

1,2 1,30

1,8

2009

1,22

20082007

1,57

1,31

2006

1,58

1,34

2005

1,64

1,36

2004

1,64

1,37

2003

1,62

1,36

2002

1,62

1,36

2001

1,62

1,37

2000

1,60

1,35

0,3

0,9

-17%

Evolución de la demanda per cápita de petróleo

Fuentes: CORES, INE; Eurostat

Unión

Europea

España

1,48

11

El sector del transporte es el gran consumidor de

productos petrolíferos en EspañaEl gasóleo de automoción es el producto de mayor consumo

1. Expresado en tepFuente:CORES, IEA, ANFAC, DGT, Odysee, Global Insight, Enciclopedia del petróleo, análisis BCG

% en el consumo total de productos petrolíferos en España1 en 2008

Distribución del consumo de productos

petrolíferos por sectores en España (2008)

Distribución del consumo

de productos petrolíferos en España

9,1

13,9

9,4

9,3

50,3

Aviación

Petroquímica

3,3Generación eléctrica

3,1

Marina

Calefacción

Industrial

1,6

Agrícola y pesca / Maquinaria

Transporte carretera

GLP

4,9Nafta

3,3

Fuelóleos

13,4

Queroseno 9,1

Biocombustibles1,4

Otros gasóleos

5,2

Gasóleo C

4,5

Gasóleo B

9,3

Gasóleo A37,9

Gasolina

11,0

x

Total gasóleo = 51,7%

12

Incremento significativo registrado en el consumo de

destilados medios (gasóleos y queroseno)Por usos, el transporte es el que experimentó un crecimiento mayor

Nota: TCMA = Tasa de Crecimiento medio anualFuente: CORES, IEA, ANFAC, DGT, Odysee, Global Insight, Enciclopedia del petróleo, análisis BCG

Evolución del consumo de derivados

del petróleo en España por usos

Evolución del consumo de derivados

del petróleo en España

TCMA 2000-2008 (%)

190

5

0

-5

-10

-15

Biodiésel

188,2

Bioetanol

+ ETBE

7,4

Gasóleo

4,4

Queroseno

3,2

Fuelóleos

0,5

-2,8

Gasolina

-3,5

Nafta

-11,6

GLP

4,43,73,63,2

-1,0

-2,5

Generación

-7,5

Petroquímica

-11,6

Transporte

por

carretera

TCMA 2000-2008 (%)

5

0

-10

-15

Agrícola,

pesca y

maquinaria

MarinaAviación

Industria

Calefacción

13

Mt

60

50

40

30

20

10

60

50

40

30

20

10

0

34,5

40,2

5

20

15

10

5

10

0

2009

10,7

3,5

2008

11,3

2,8

2007

13,5

2,5

2006

12,7

Mt

2005

12,4

2,1

2004

11,2

1,9

2003

10,1

0,9

2002

8,6

1,2

2001

7,5

1,4

2000

6,4

1,52,9

GasóleosGasolinas

Fuente: International Energy Agency

España es importador neto de gasóleo y exportador de

gasolinas en línea con la tendencia Europea

Exportaciones/Importaciones netas de los principales

productos petrolíferos en España

Exportaciones/Importaciones

netas en Europa OCDE en 2009

Exportaciones

Importaciones

Exportaciones

Importaciones

14

Italia es el principal proveedor de gasóleos de España,

mientras EE.UU. es el principal destino de gasolina

559

150699

1.418

0

1.000

2.000

3.000

4.000

(Kt)

2.016

575751

1.4722.984

3.465

0

5.000

10.000

15.000

(Kt)

50 25 5 20

31 13 7 5 4 40

Gasolina

(2.826 Kt)

Gasóleos

(11.263 Kt)

% Cuota de importación / exportación

Resto

Resto

Importaciones netas de gasóleos - 2008

Exportaciones netas de gasolinas - 2008

EE.UU. CanadáMexico

Italia FSU1 EE.UU. Holanda Venezuela

1. Former Soviet Union. Países pertenecientes a la Antigua Unión SoviéticaNota: Datos de 2008; Fuente: International Energy Agency

15

Agenda

Comparativa del sistema logístico de hidrocarburos líquidos,

gas natural y electricidad

Evolución del entorno del sector petrolífero en España

Papel de CLH en la logística de hidrocarburos líquidos en España

Tendencias del sector de hidrocarburos líquidos

16

CLH gestiona de manera integrada el sistema logístico de

productos petrolíferos

Servicios logísticos

de almacenamiento

y transporte

• Recepción, almacenamiento, transporte entre el punto de entrega y la

instalación elegida por el cliente y carga en camión cisterna de

productos petrolíferos en Península y Baleares

Almacenamiento

de existencias

de seguridad

• Almacenamiento de reservas petrolíferas estratégicas de operadores y

entidades centrales

Almacenamiento

y puesta a bordo

en aeropuertos

• Almacenamiento y puesta a bordo en aeronaves de combustibles

y lubricantes de aviación

Servicios de valor

añadido en logística

• Aditivación de calidad, incorporación de trazadores fiscales, y mezcla con

biocombustibles

• Análisis y control de productos en laboratorios propios

• Mantenimiento de estaciones de servicio

Servicios

internacionales

• Gestión de activos de logística de hidrocarburos

• Apoyo técnico y consultoría con ámbito internacional

Foco de esta presentación

17

CLH es clave para el funcionamiento del sector de los hidrocarburos líquidos en España

1. Año 2008 para importacionesFuente: CORES; CLH

Importaciones de gasolinas y gasóleos1

(Mm3)

Gasóleos (Mm3)

Gasolinas (Mm3)

Biocombustibles (Mm3)

Año 2009

Entradas a CLH de gasolinas y gasóleos de importación

Importaciones nacionales de gasolinas y gasóleos

Abastecimientode gasóleos desde CLH

Comsumo nacional

Abastecimiento de gasolinas desde CLH

Consumo nacional

Abastecimiento de biocombustibles desde CLH

Consumo nacional

15,26,0

31,1 39,5

6,4 8,1

1,2 1,6

18

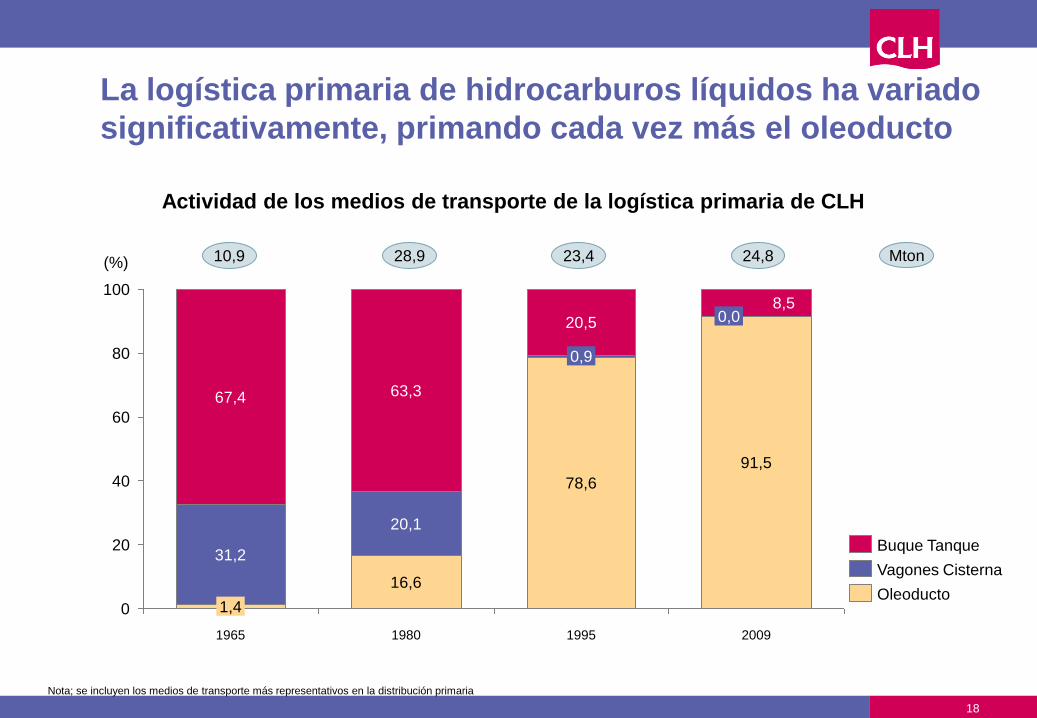

La logística primaria de hidrocarburos líquidos ha variado

significativamente, primando cada vez más el oleoducto

(%)

100

80

60

20

40

0,0

1995

0

2009

1,4

67,4

1980

63,3

0,9

16,6

1965

20,5

20,1

78,6

91,5

31,2

8,5

Buque Tanque

Vagones Cisterna

Oleoducto

10,9 28,9 23,4 24,8 Mton

Actividad de los medios de transporte de la logística primaria de CLH

Nota; se incluyen los medios de transporte más representativos en la distribución primaria

19

La Coruña-Vigo

Cartagena-Alicante

Castellón-Valencia Porto Pi-Son Banya

Tarragona-Barcelona-Gerona

Huelva-Sevilla

Rota-Zaragoza

El desarrollo de la red de oleoductos de CLH ha sido

clave en la evolución del sistema logístico español

Situación de partidaSituación a 31-12-78Situación a 31-12-85Situación a 31-12-89Situación a 31-12-92Situación actual

Bilbao-Valladolid

Tarragona-Lérida-Zaragoza

20

•Mahón

•Almodóvar

•Coria

•Poblete

•Mora

•San Adrián•Palencia

•Barajas

•R. A Coruña

•R. Puertollano

•R. Huelva

•R. Cartagena

•R. Castellón

• R. Somorrostro

•R. Tarragona

•Palma•Badajoz

•Almería•Jerez

•Cuatro Vientos

•Santovenia

•Santiago

•Motril

•Malaga• Rota

•Huelva

•Sevilla •Cartagena

•Alicante

•Mérida

•Adamuz

•Altet

•San Javier

•Alcázar de

San Juan

•Albuixech

•Manises

•Loeches•Villaverde

•Torrejón•Salamanca

•Burgos

•Vigo

•A Coruña-Bens

• A Coruña-Puerto

•León

•Asturias

•Gijón

•Santander

•Rivabellosa

•La Rioja

•Pamplona

•Zaragoza •Lleida

•Girona

•Mafumet•Pallejá

•El Prat

•Tarragona

•Ibiza

• Porto Pi •Son Banya

•Son Bonet

•San Roque

•Barcelona

• Bilbao

•Algeciras

•R. San Roque

•Ballobar

•La Muela

•Ariza

• Santurce

•Vitoria

•Córdoba

•El Arahal

El sistema logístico de CLH garantiza el suministro de

productos petrolíferos en península y Baleares

Infraestructuras y medios

logísticos de almacenamiento

y transporte

Instalaciones de almacenamiento• 37 instalaciones de

almacenamiento

Capacidad almacenamiento• 7,2 millones de m3 de

capacidad de almacenamiento

Oleoductos• 4.005 Km. de oleoductos

Buques tanque• 2 buques tanque fletados

Instalaciones en aeropuertos• 29 instalaciones aeroportuarias

Hidrantes• 4 redes de hidrantes en los

aeropuertos principales

Dispensadores• 48 dispensadores de

combustible de aviación

Repostadoras• 138 unidades repostadoras

21

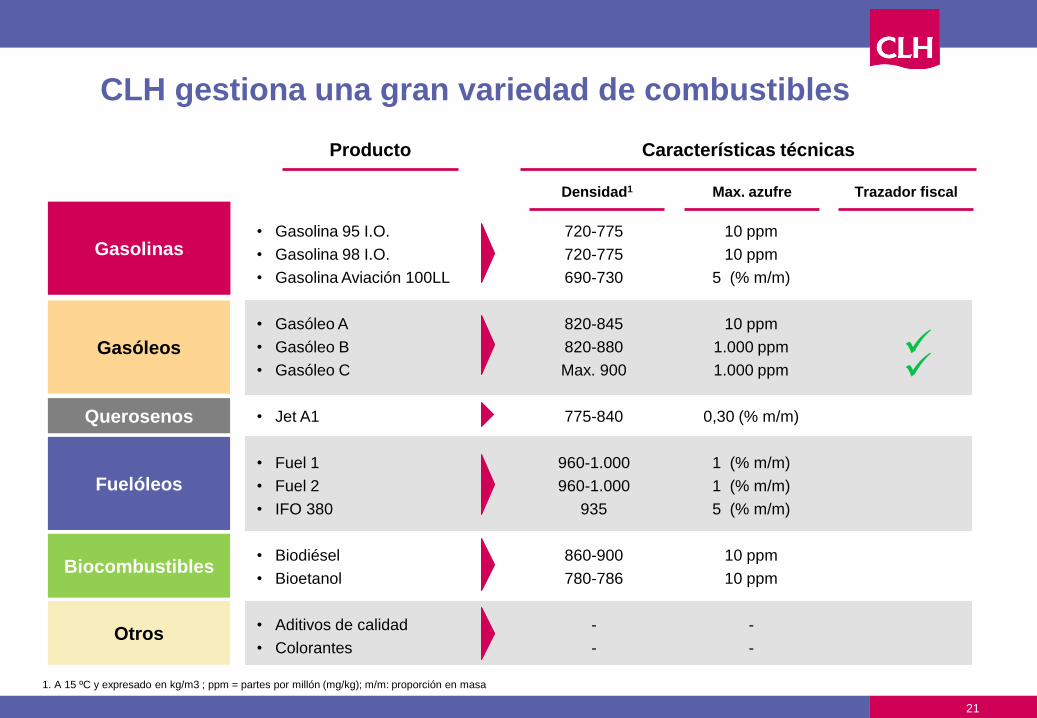

CLH gestiona una gran variedad de combustibles

Gasolinas

Gasóleos

Querosenos

Fuelóleos

Biocombustibles

• Gasolina 95 I.O.

• Gasolina 98 I.O.

• Gasolina Aviación 100LL

• Gasóleo A

• Gasóleo B

• Gasóleo C

• Jet A1

• Fuel 1

• Fuel 2

• IFO 380

• Biodiésel

• Bioetanol

• Aditivos de calidad

• Colorantes

Producto Características técnicas

Densidad1 Max. azufre Trazador fiscal

1. A 15 ºC y expresado en kg/m3 ; ppm = partes por millón (mg/kg); m/m: proporción en masa

720-775

720-775

690-730

820-845

820-880

Max. 900

775-840

960-1.000

960-1.000

935

860-900

780-786

-

-

10 ppm

10 ppm

5 (% m/m)

10 ppm

1.000 ppm

1.000 ppm

0,30 (% m/m)

1 (% m/m)

1 (% m/m)

5 (% m/m)

10 ppm

10 ppm

-

-Otros

22

La multiplicidad de productos aumenta la complejidad del

sistema

Servicio de

biocombustibles

Servicio de

aditivación

Instalaciones de

almacenamiento

Transporte de

productos

• Diferentes tanques o depósitos según el tipo de combustible

• Exhaustivo control de calidad de todos los combustibles que entran y

salen de las instalaciones, garantizando especificaciones y calidad de

producto final

• Se realizan lotes a través de oleoductos multiproducto, lo que requiere

una adecuada planificación

Implicaciones

• Instalaciones preparadas para almacenar y distribuir gasolinas y

gasóleos con distintos contenidos de biodiésel y bioetanol

• Equipamiento específico para la mezcla de biocombustibles

• Aditivación de los productos expedidos en el momento de la carga para

diferenciar la calidad de sus productos (trazadores fiscales, antifrío,

antiestático, etc)

23

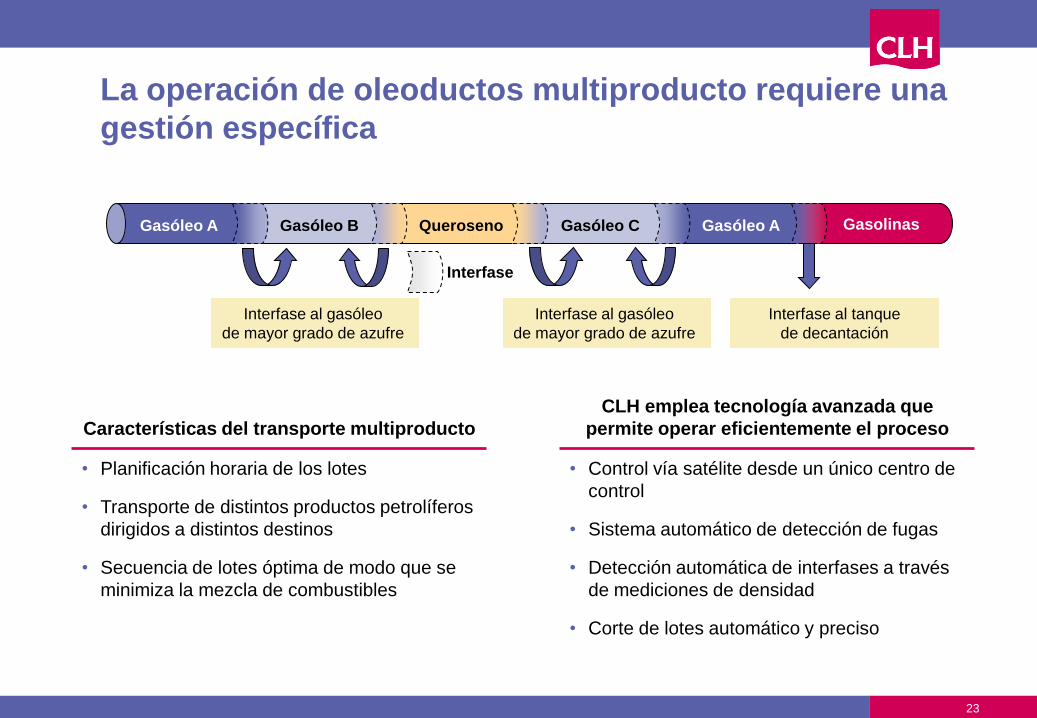

QuerosenoGasóleo A Gasóleo B Gasóleo C Gasóleo A Gasolinas

Interfase

La operación de oleoductos multiproducto requiere una

gestión específica

Características del transporte multiproducto

CLH emplea tecnología avanzada que

permite operar eficientemente el proceso

• Planificación horaria de los lotes

• Transporte de distintos productos petrolíferos

dirigidos a distintos destinos

• Secuencia de lotes óptima de modo que se

minimiza la mezcla de combustibles

• Control vía satélite desde un único centro de

control

• Sistema automático de detección de fugas

• Detección automática de interfases a través

de mediciones de densidad

• Corte de lotes automático y preciso

Interfase al tanque

de decantación

Interfase al gasóleo

de mayor grado de azufre

Interfase al gasóleo

de mayor grado de azufre

24

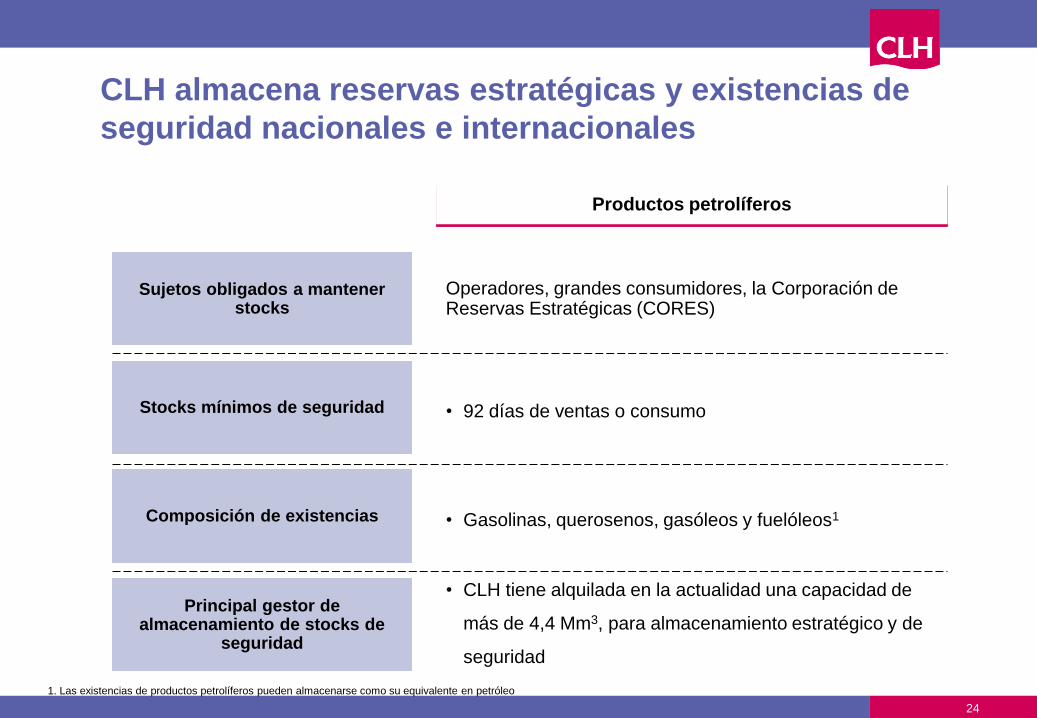

CLH almacena reservas estratégicas y existencias de

seguridad nacionales e internacionales

Productos petrolíferos

Sujetos obligados a mantener stocks

Stocks mínimos de seguridad

Composición de existencias

Principal gestor de almacenamiento de stocks de

seguridad

Operadores, grandes consumidores, la Corporación de Reservas Estratégicas (CORES)

• Gasolinas, querosenos, gasóleos y fuelóleos1

• 92 días de ventas o consumo

1. Las existencias de productos petrolíferos pueden almacenarse como su equivalente en petróleo

• CLH tiene alquilada en la actualidad una capacidad de

más de 4,4 Mm3, para almacenamiento estratégico y de

seguridad

25

CLH ofrece el servicio de mezcla de biocombustibles,

contribuyendo así al Plan Nacional de Energías Renovables

CLH facilita la logística de sus clientes al entregar en el

punto de consumo los biocombustibles listos para la venta

Objetivos de CLH en el

desarrollo de los

biocombustibles...

... con soluciones

eficientes... ... que aseguran la calidad

• Diseñar soluciones para facilitar

el desarrollo de los

biombustibles

• Conservar la eficiencia logística

y energética

• Mantener la garantía de calidad

de los productos

• Transporte de gasolinas con

ETBE por oleoducto

• Transporte de gasóleo con

hasta el 7% biodiésel por

oleoducto

• Recepción de biodiésel por

buque , tubería y camión

cisterna

• Mezcla de gasóleo con biodiésel

en descarga de buque

• Mezcla de:

– Gasóleo con biodiésel en

brazo de carga

– Gasolina con bioetanol en

brazo de carga

• Homologación de proveedores

de biodiésel

• Especificaciones según

EN14214 y AGQM

• Control de calidad en recepción

y almacenamiento

• Procedimientos y medios que

aseguran la calidad y

homogeneidad de las mezclas

26

Las características del sistema logístico de CLH hacen que

sea muy eficiente

Características del funcionamiento del

sistema logístico de CLH

• La acreditación instantánea

permite que los clientes puedan

disponer de sus productos en

cualquier punto de la red logística

de CLH inmediatamente después

de su entrega a CLH

Sistema

integrado

Acreditación

instantánea

• La gestión integrada de los

servicios logísticos primarios

(transporte y almacenamiento),

permite a los clientes no precisar

de activos logísticos en propiedad

Cobertura

geográfica

• CLH ofrece sus servicios en la

totalidad del área geográfica de

Península y Baleares

Ventajas del sistema logístico integrado

de CLH

• Permite optimizar el movimiento de

productos

- Reducción de emisiones

Reducción de

costes

Sostenibilidad

• Reduce las inversiones necesarias y

optimiza los costes de transporte

disminuyendo con ello los costes de

la logística a los operadores

Fácil

programación

• Simplifica la programación del

transporte de productos para los

operadores

• Reduce el volumen de existencias

necesario para el transporte y se

asegura el abastecimiento al minorar

los tiempos de transporte

Reducción de

inventarios

27

Libertad de

acceso

Transparencia

Precios

Objetivos

Precios

no

discriminatorios

• Un único precio para cada consignación origen-destino incluye el conjunto de servicios

prestados desde la entrega del producto a CLH hasta la expedición del mismo

• Contratos comunicados a la CNE y precios publicados

• Los precios se establecen en función de referencias internacionales y los costes del

servicio

• Los precios, para el mismo servicio, son iguales para todos los operadores

• Cualquier operador puede acceder a los servicios de CLH

El sistema de CLH es el más abierto de Europa y facilita la competencia en el sector

El sistema de CLH está abierto a cualquier operador, con

precios objetivos, transparentes y no discriminatorios

28

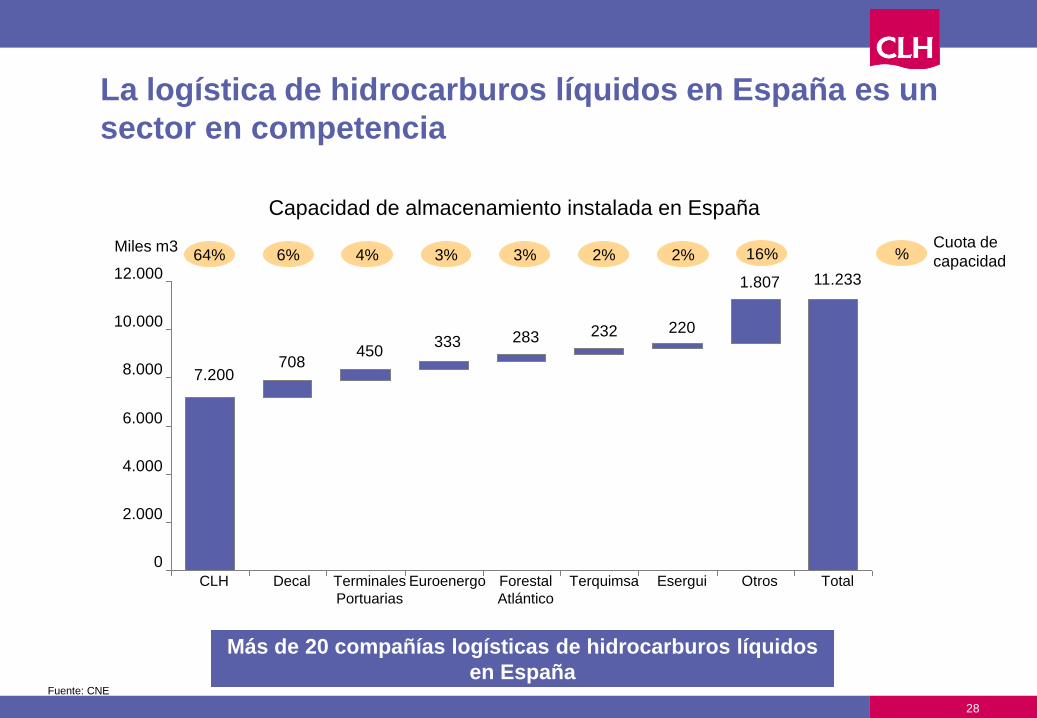

La logística de hidrocarburos líquidos en España es un

sector en competencia

Fuente: CNE

Miles m3

12.000

10.000

8.000

6.000

4.000

2.000

0

Total

11.233

Otros

1.807

Esergui

220

Terquimsa

232

Forestal

Atlántico

283

Euroenergo

333

Terminales

Portuarias

450

Decal

708

CLH

7.200

Capacidad de almacenamiento instalada en España

64% 6% 4% 3% 3% 2% 2% 16% %Cuota de

capacidad

Más de 20 compañías logísticas de hidrocarburos líquidos

en España

29

Recepción Almacenamiento Transporte Otros

Entrega de los

productos a CLH

mediante buque

tanque, o por tubería

desde refinería o

instalación de

almacenamiento

Derecho de

almacenamiento

incluido en el precio:

• 6 días en

instalaciones anexas

a refinería

• 15 días en el resto

de instalaciones

Posibilidad de

contratación de

almacenamiento

adicional

Transporte entre el

punto de entrega a

CLH y la instalación

donde el cliente desea

retirar su producto

Servicio instantáneo:

desde el día de la

entrega en origen se

puede retirar el

producto en destino

Carga del camión

cisterna para su

expedición, garantía

de calidad y control

de cantidad, seguros

y acceso a los

sistemas online de

CLH.

CLH integra en un único precio origen-destino diversos

servicios

+ + +

30

CLH traslada a los precios finales las continuas mejoras

en su gestión

100

0

50

100

150

Índice (2005 = 100)

2010

110

98

2005

Índice de precios de los servicios de CLH

CLH ha mantenido prácticamente los precios

constantes desde 2005

La incidencia del servicio de CLH en los

precios finales es inferior al 0,8%

Peso de la logística de CLH en los precios

finales de gasóleo A y gasolina 95 en España

Términos

corrientes

Términos

constantes

Nota: El precio medio efectivo en el primer semestre de 2010 de la logística básica de gasolinas y gasóleos ha sido de 7,82 €/m3 (equivalente a 0,78 céntimos €/litro).

Año 2010 (primer semestre)

(%)

1.5

1.0

0.5

0.0

Gasolina 95

0,7

Gasóleo A

0,8

31

CLH está realizando un ambicioso plan para garantizar la

calidad del servicio

CLH mantiene su plan de inversiones

2007-2011 ( 683 millones de €)

444 M € invertidos desde que se puso

en marcha el Plan Estratégico 2007-2011

Construcción de ~900.000 m3

de capacidad de almacenamiento

Adaptación de 13 instalaciones

para la prestación de servicios de

mezcla con biodiesel y 9 para bioetanol

Adecuación de infraestructuras en

instalaciones aeroportuarias

Puesta en marcha de los nuevos oleoductos

Zaragoza - Torrejón de Ardoz, de 290 kilómetros

y Arahal – Adamuz de 150 kilómetros

• Inauguración del nuevo laboratorio

central en Torrejón de Ardoz

Inversiones significativas recientes

Capacidad de

almacenamiento

Biocarburantes

Instalaciones

aeroportuarias

Oleoductos

Laboratorio

0

50

100

150

200

93

120

95

49

35

39

91

120119

160

138146

6

5

4

5 4

2011E

2142

74

2010E2008 2009

M €

2007

Medios de transporte

Instalaciones de almacenamiento

Otras

32

Participación en el capital social de CLH

CLH cuenta con un accionariado muy diversificado que

garantiza una gestión independiente

Operadores con capacidad

de refino en EspañaOperadoresInversores

financieros

Gestión del Grupo CLH de

acuerdo con dos principios clave

• Calidad de servicios a

precios competitivos

• Rentabilidad y eficiencia

Atendiendo a la Ley del Sector de

Hidrocarburos, la posición

accionarial de los operadores con

capacidad de refino no debe

superar el 45%

La composición

del accionariado

de CLH fomenta

la rentabilidad

y la competencia

en precios

Las limitaciones al

accionariado de

CLH garantizan

su independencia

10,00

5,00

5,00

5,00

5,00

5,00

5,00

5,00

0,85

5,00

14,15

10,00

5,00

10,00

10,00

BP Oil

Repsol

Cepsa

Galp

Disa

AMP Capital Investors

Oman Oil

Caixanova

Deutsche Bank

BBKOtros

Public Sector Pension

Investment Board

Stichting Pensioenfonds

Zorg en Welzijn

Her Majesty the Queen

In Right of Alberta

Global Salamina

33

Agenda

Comparativa del sistema logístico de hidrocarburos líquidos,

gas natural y electricidad

Evolución del entorno del sector petrolífero en España

Papel de CLH en la logística de hidrocarburos líquidos en España

Tendencias del sector de hidrocarburos líquidos

34

La intensidad y velocidad de la recuperación económica determinará la

demanda de productos

• Mayor dependencia en el caso de destilados medios que de gasolina

Crecimiento

Económico y

evolución de la

flota

La demanda de productos se verá afectada por nuevas tendencias como la mejora de eficiencia o la penetración de biocombustiblesLa recuperación económica sigue siendo la mayor fuente de incertidumbre en el horizonte 2015

Eficiencia y

penetración de

vehículos

alternativos

Penetración de biocombustibles y otros combustibles

alternativos

Dieselización

Precio del crudo

y elasticidad

demanda- precio

La normativa comunitaria está impulsando la mejora de eficiencia energética

con ritmos de mejora sin precedentes hasta ahora

• Contribución de nuevas tecnologías alternativas como el coche eléctrico

Incremento del uso de biocombustibles derivado de la normativa europea

El gas natural continúa incrementando su penetración en uso residencial

El parque automovilístico continuará con el proceso de dieselización

Poco impacto del precio de crudo en la demanda final de producto en los

precios actuales

34

70 71 74

2628 25

4

Europa

1

EE.UU

1

Asia

GNC

Coche eléctrico/

Autonomía

Extendida/

Híbrido

Mejoras MCI,

aerodinámica,

tamaño del coche

0

100

20

40

60

80

%

La mejora en los vehículos con motor de combustión seguirá siendo la principal impulsora de mejora de eficiencia

...y seguirá como la palanca principal para cumplir con

normas de eficiencia

1. Todas las cifras de mejora en eficiencia se refieren a un motor de gasolina base 2. Baterías eléctricas recargadas con motor de combustión interna (MCI)

MCI avanzado sigue ofreciendo potencial importante

de mejora en eficiencia …

(% mejora en eficiencia1 )

13

8 75 4 4

0

5

10

15

(Contribución de distintas tecnologías a la mejora de la eficiencia1)

HCCI Inyección

directa

gasolina

Reducción

+ turbo

Elevac.

válvulas y

distrib.

variables

Deact.

cilindros

Arranque-

parada

1

Gestión

térmica

100

1530 33

25

0

50

100

(% emisiónes MCI estándar con gasolina)

Vehículo Eléctrico

40

Vehículo Eléctrico

Híbrido

30

Autonomía

Extendida

33

Gas Natural

Comprimido

Electrificación de vehículos tiene mayor impacto por

coche, aunque la penetración es menor

2020 Penetración anticipada Vehículo Eléctrico +

Híbrido y Extensor de Autonomía:

• OCDE Europa: 23%; AN: 31%; Asia: 21%

35

36

CLH deberá aumentar el volumen de biocombustibles

gestionados en línea con lo esperado en el PANER

Se espera un incremente significativo del consumo de

biocombustibles en España

• El PANER prevé un crecimiento del >100% hasta 2020

457 554

572

591

690

788

(miles m3)

6.000

5.000

4.000

3.000

2.000

1.000

0

+103%

2020E

4.716

3.928

2018E

4.174

3.484

2016E

3.695

3.104

2014E

3.093

2.521

2012E

2.445

1.892

2010E

2.321

1.864

BiodieselBioetanol /bio-ETBE

El contenido de biocombustibles en contenido

energético del consumo de transporte crecerá

hasta el 11% en 2020

11.0

9.8

8.8

7.3

5.85.5

0

2

4

6

8

10

12

%

202020182016201420122010 2013 20172011 20192015

Contenido energético biocombustibles

Nota: El 11% de contenido energético de biocombustibles de 2020 alcanzaría el 13.6% incluyendo otras fuentes renovables para el transporte y aplicando los criterios de contabilidad de la UESource: MITyC

37

Escenarios 2030: Dado el alto nivel de incertidumbre se contemplan varios escenarios alternativosDesarrollo económico y mejora de la eficiencia son determinantes claves

Mundo Verde

Mundo Marrón

Caso Base

2,6%

2,2 %

1,8 %

2,0 %

2,4%

63% 50%77%

Fuerte Desarrollo Económico

70% 57%

• Avances significativos en eficiencia:

Éxito del coche eléctrico de

pequeño tamaño y reducción del

coste de baterías

• 2ª generación de biocombustibles

se desarrolla y aumenta

penetración

• El desarrollo económico es

más fuerte (2,4%)

• La evolución de la

eficiencia y la penetración

de biocombustibles en

línea con el caso base

• Desarrollo económico más lento (1,9%)

• Se reducen inversiones en eficiencia y biocombustibles– se reduce la presión sobre

la agenda política

1. Extraído del informe de la EIA International Energy Outlook Mayo 2009Fuente: EIA (Energy Information Administration), International Energy Outlook, Elaboración propia

Evolución de la eficiencia

(Consumo medio en 2030 como % del

consumo medio en 2008)

+-

Crecimiento

económico

Europa OCDE

2009-2030

(% anual)

+

-

37

38

16,1

36,833,3

39,043,9 45,4 46,6

5,7

5,1

5,7

6,97,2 6,5

6,7 4,1

6,0

8,2

0

20

40

60

80

Gasóleos

Keroseno

Gasolinas

2030

Caso

Mundo

Marrón

56,1

3,0

2030

Caso Fuerte

Desarrollo

Económico

55,4

2,8

2030

Caso Base

53,4

2,7

2030

Caso

Mundo Verde

50,2

41,0

6,8

2,5

2015e

48,7

2009

44,5

Mt

1990

26,4

2,2

2007

49,2

Escenarios 2030: Evolución de la demanda de gasolina y

destilados medios, incluyendo biocombustibles

+2,7+2,0-3,2

Ilustrativo: Desglose de la demanda de productos

= Diferencia

con Caso base

Nota: en base a previsiones de crecimiento económico de España del Ministerio de Economía y Hacienda, Informe presentado en el consejo de Ministros Junio 2009Fuente: CORES; IEA; Ministerio de Economía y Hacienda; EIA; Modelo de demanda elaboración propia; Elaboración propia

38

x

Muchas gracias

39