GUIA DE SELECCIÓN DE UN SISTEMA ERP. CONSIDERANDO …

89

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS MONTERREY PROGRAMA DE GRADUADOS EN ELECTRÓNICA, COMPUTACIÓN, INFORMACIÓN Y COMUNICACIÓN GUIA DE SELECCIÓN DE UN SISTEMA ERP. CONSIDERANDO LOS ASPECTOS ESTRATÉGICOS, OPERACIONALES Y FINANCIEROS DE LA ORGANIZACIÓN TESIS MAESTRÍA EN ADMINISTRACIÓN DE TECNOLOGÍAS DE INFORMACIÓN ALEJANDRO AGUIRRE PRADO MARZO DEL 2000

Transcript of GUIA DE SELECCIÓN DE UN SISTEMA ERP. CONSIDERANDO …

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS

SUPERIORES DE MONTERREY

CAMPUS MONTERREY

PROGRAMA DE GRADUADOS EN ELECTRÓNICA,COMPUTACIÓN, INFORMACIÓN Y COMUNICACIÓN

GUIA DE SELECCIÓN DE UN SISTEMA ERP.CONSIDERANDO LOS ASPECTOS ESTRATÉGICOS,

OPERACIONALES Y FINANCIEROS DE LAORGANIZACIÓN

T E S I SMAESTRÍA EN ADMINISTRACIÓN DE

TECNOLOGÍAS DE INFORMACIÓN

ALEJANDRO AGUIRRE PRADO

MARZO DEL 2000

INSTITUTO TECNOLÓGICO Y DE ESTUDIOSSUPERIORES DE MONTERREY

CAMPUS MONTERREY

PROGRAMA DE GRADUADOS EN ELECTRÓNICA,COMPUTACIÓN, INFORMACIÓN Y COMUNICACIÓN

GUÍA DE SELECCIÓN DE UN SISTEMA ERP.CONSIDERANDO LOS ASPECTOS ESTRATÉGICOS,

OPERACIONALES Y FINANCIEROS DE LA ORGANIZACIÓN

TESIS

MAESTRÍA EN ADMINISTRACIÓN DE TECNOLOGÍAS DEINFORMACIÓN

ALEJANDRO AGUIRRE PRADO

MARZO DEL 2000

GUÍA DE SELECCIÓN DE UN SISTEMA ERP.CONSIDERANDO LOS ASPECTOS ESTRATÉGICOS,

OPERACIONALES Y FINANCIEROS DE LA ORGANIZACIÓN

TESIS

MAESTRÍA EN ADMINISTRACIÓN DE TECNOLOGÍAS DEINFORMACIÓN

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DEMONTERREY

POR

ALEJANDRO AGUIRRE PRADO

MARZO DEL 2000

GUÍA DE SELECCIÓN DE UN SISTEMA ERP.CONSIDERANDO LOS ASPECTOS ESTRATÉGICOS,

OPERACIONALES Y FINANCIEROS DE LA ORGANIZACIÓN

POR

ALEJANDRO AGUIRRE PRADO

TESIS

Presentada a la División de Electrónica, Computación,Información y Comunicaciones

Este trabajo es Requisito Parcial para Obtener el Grado deMaestro en Administración de Tecnologías de Información

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DEMONTERREY

MARZO DEL 2000

Dedicatoria

A Dios, por permitirme ser lo que soy y lo que seré.

A Silvia, mi amor y compañera en esta experiencia y en todas las que me restanen la vida.

A mis padres, Egla y Manuel, por su amor y apoyo en todas las etapas de mi vida.

A mis hermanos, Carolina, Juan, Jesús, Emilio, Manuel y Jorge, quienes a pesarde la distancia de alguna u otra forma están conmigo.

A mis sobrinos.

V

Agradecimientos

Al doctor Arturo Molina, por su orientación y ayuda en este trabajo de tesis.

A la doctora María del Socorro Marcos por su apoyo en el desarrollo de esta tesisy sobre todo por su amistad en todo este tiempo en el que hemos convivido.

Al ingeniero Ricardo Rendón, por el aprendizaje que de diferentes formas headquirido de él.

A mis amigos y compañeros de PGIT.

VI

Resumen

En los últimos tiempos se ha vivido un ambiente de cambios vertiginosos, en elque nuestro mundo parece haberse convertido en un espacio más y dinámico. Lasorganizaciones enfrentan las amenazas y las oportunidades de nuevos mercados,nuevos competidores y sobre todo de clientes más exigentes. Todo esto las orillaa abaratar los costos en sus procesos, a disminuir sus tiempos de diseño,producción y de entrega, a reducir sus inventarios al mínimo, ofrecer una mayorvariedad de productos o servicios, mejorar su calidad, proveer datos másconfiables a sus clientes y proveedores y también coordinar de manera máseficiente la demanda global de sus productos y servicios, canales de distribución yde suministros.

Los sistemas de información juegan hoy en día un papel de gran importancia enlas operaciones diarias de las organizaciones, ya que le permite almacenar,procesar y arrojar información necesarias para ellas y para sus clientes yproveedores.

Una organización que detecte la necesidad de intercambiar información oportuna,real y formal entre los diferentes departamentos que la constituyen, probablementeestudie la posibilidad de implementar una herramienta confiable que le permitacoordinar las operaciones en toda su cadena de valor. Estas herramientastecnológicas son conocidas como sistemas ERP (Enterprise Resource Planning),los cuales son ofrecidos por diferentes proveedores.

Los sistemas ERP que se ofrecen en el mercado pueden parecer muy parecidos,en cuanto a las soluciones que ofrecen, sin embargo, cada uno cuenta condiferentes atributos que hacen difícil la tarea de seleccionar a aquel que se adaptea las necesidades de la organización.

Pensando en esta dificultad, este trabajo de tesis ofrece las herramientas pararealizar una selección acorde a las necesidades estratégicas, operacionales yfinancieras. Las herramientas utilizadas en esta guía de selección son: la cadenade valor, la identificación de los procesos clave y la metodología EVC (EconomicValué Creation).

VIl

índice

Lista de Figuras XLista de Tablas XI

Capítulo 1

Introducción 11.1 Justificación 21.2 Objetivo 31.3 Metodología y Métodos 31.4 Producto final 41.5 Contribución esperada 41.6 Estructura de la tesis 4

Capítulo 2

Introducción 52.1 Evaluación Estratégica 6

2.1.1 Análisis de Competitividad de Michael Porter 62.1.2 Formulación de una Estrategia 72.1.3 Análisis de la Cadena de Valor 7

2.2 Evaluación Funcional de la Tecnología 82.2.1 Análisis Jerárquico de Procesos (AHP) 82.2.2 BTE (Business Technology Evaluation) 10

2.3 Evaluación Financiera 132.3.1 Tasa de rendimiento 132.3.2 Periodo de recuperación 142.3.3 Tasa interna de rendimiento 152.3.4 Valor presente neto 152.3.5 El Método CRS 17

•2.3.6 Metodología EVC (Economic Valué Creation), Glomark Group 172.3.7 EVA (Economic Valué Added) 20

2.4 Otros Modelos de Evaluación 202.4.1 Modelo de Evaluación del Ing. Adolfo Mendoza 202.4.2 Modelo Estratégico de Selección Tecnológica 222.4.3 Modelo de Mercadeo 242.4.4 Adquisición Estratégica de Nueva Tecnología 242.4.5 Proceso RFP 252.4.6 Metodología de la Prueba del Concepto 262.4.7 Método Paddy White (1999) 272.4.7 Metodología de selección de la empresa consultora KPMG 272.4.8 Tabla comparativa de la guía propuesta con otras

metodologías o guías de selección 29

VIII

Capítulo 3

Introducción 313.1 Pasos para la elaboración de una guía de selección de un sistema ERP 31

3.1.1 Estrategia que está siguiendo la organización 333.1.2 Evaluación operacional 343.1.3 Estudio y evaluación financiera para implementar un

sistema ERP 343.2 Conclusión del capítulo 34

Capítulo 4

Introducción 354.1 Evaluación Estratégica 354.2 Evaluación Operacional 404.3 Evaluación Financiera 454.4 Request for Proposal (RFP)..... 50

Capítulo 5

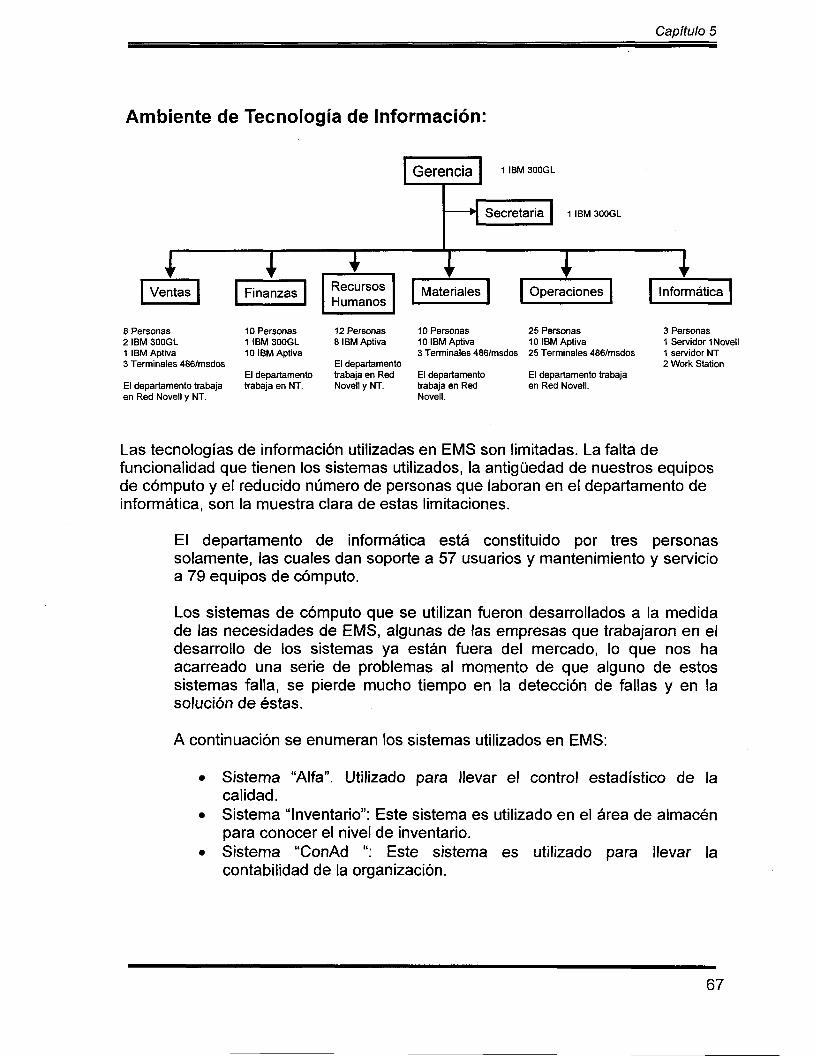

Caso: Electrosistemas Mexicanos (ESM) 55

Capítulo 6

6.1 Resultados 706.2 Conclusiones 716.3 Futuras Investigaciones 72

ANEXOS 73

BIBLIOGRAFÍA 77

IX

Lista de Figuras

Figura 1. Estrategias genéricas 7Figura 2. La cadena de valor 8Figura 3. Puntos de enfoque 10Figura 4. Evaluación tecnológica 11Figura 5. Cambios en el negocio 12Figura 6. Evaluación BTE 12Figura 7. Proceso de Valuación 18Figura 8. Proceso de Evaluación 18Figura 9. Modelo de evaluación 21Figura 10. Modelo de administración estratégica de la innovación 23Figura 11. Guía de selección de un sistema ERP para una organización 32Figura 12. Estrategias genéricas 35Figura 13. Cadena de valor 37Figura 14. Resultado esperado 46Figura 15. Proceso de evaluación EVC 47Figura 16. Áreas de impacto en las utilidades 47Figura 17. Distribución del TCO 49

X

Lista de Tablas

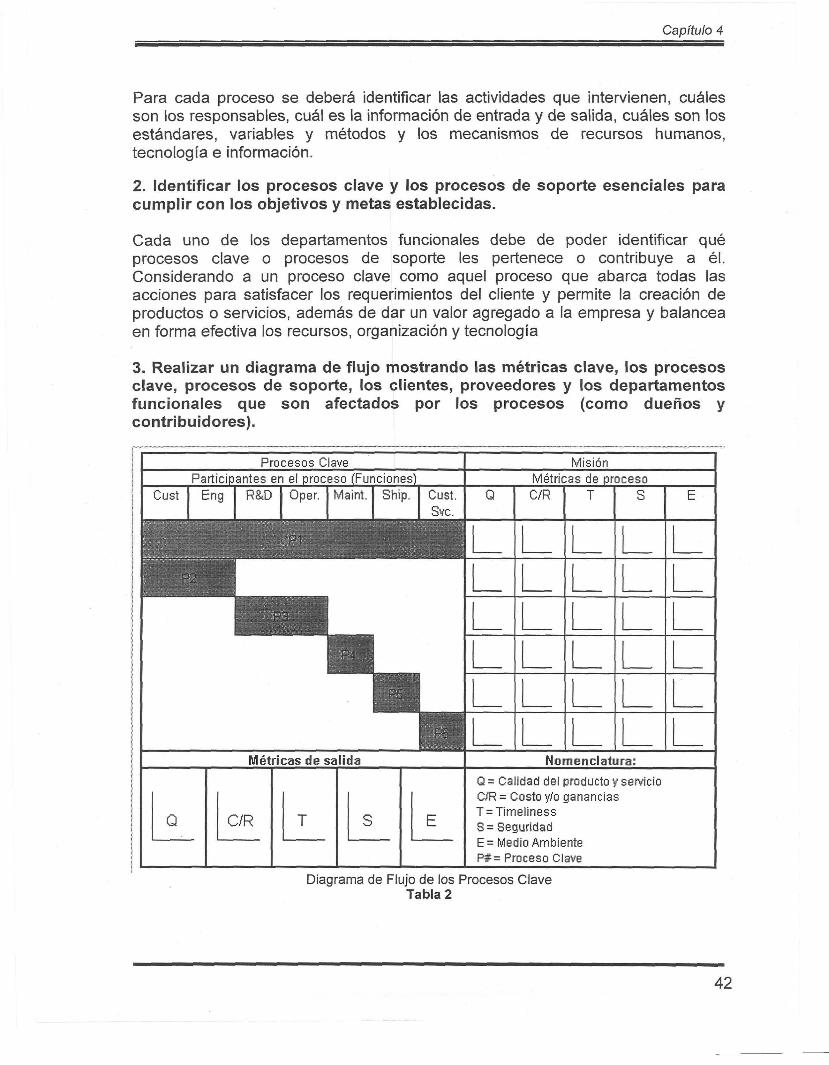

Tabla 1. Análisis de Procesos 41Tabla 2. Diagrama de Flujo de los Procesos Clave 42

XI

Capítulo 1

Capítulo 1

Introducción

En los últimos veinte años, las empresas han enfrentado una amplia variedad decambios organizacionales, tales como: creación de nuevas estructurasadministrativas, tecnológicas y de recursos humanos. Al mismo tiempo, hanparticipado en un cambio global que las ha motivado - e incluso obligado - areaccionar de manera inmediata bajo la amenaza de la obsolescencia y laineficiencia productiva.

Las diversas organizaciones - cualquiera que sea su giro-, al enfrentar estoscambios, buscan encontrar el mecanismo que apoye su supervivencia, o mejorque eso, les brinde la oportunidad de desarrollo e incursión en nuevos mercados.

La industria en general, ha visto la necesidad de transformar su negocio buscandola mejor alternativa de apoyo, con el objetivo de eficientizar sus procesos,agilizando sus transacciones, minimizando los costos e integrando la informacióngenerada en todas las áreas de la empresa, aunque algunas veces coninversiones altas.

Los sistemas de información han jugado un papel importante dentro del procesode integración de las empresas. Desde el uso de máquinas de escribir,computadoras y fax, los cuales agilizan la comunicación y el intercambio deinformación entre áreas, hasta sistemas más complejos tales como el MRP(Material Requeríments Planning), MRP II y recientemente la incursión del ERP(Enterprise Resource Planning) que logran integrar la información proveniente detodas las áreas.

Una empresa que detecta la necesidad de intercambiar información oportuna yformal entre los departamentos de producción, contabilidad, finanzas, ventas,materiales, recursos humanos, mantenimiento, etc., probablemente estudie laposibilidad de implementar una herramienta confiable que le permita coordinar lasoperaciones de su cadena de valor. Estas herramientas son conocidas como ERP,los cuales son ofrecidos en el mercado por una variedad de proveedores como:SAP, JDEdwards, Peoplesoft, BAAN, etc.

Los productos ERPs en el mercado son similares en cuanto a solucionesofrecidas, sin embargo, cada uno tiene diversos atributos - costos, tiempo deinstalación, módulos, apoyo técnico, asesoría, etc. - que dificultan la labor deseleccionar entre uno y otro.

En el momento en que una empresa decide instalar un ERP, debe pensar en lascapacidades financieras, estratégicas y operacionales con las que cuenta la

1

Capítulo 1

organización y hacia dónde quiere llegar, para así elegir aquel sistema queofrezca una mejor opción.

1.1 Justificación

A lo largo del tiempo, un problema que ha agobiado a las organizaciones es laescasez de recursos humanos, financieros y/o materia prima. Las operaciones, -entendidas como aquellas actividades y/o procesos que realizan los diferentesdepartamentos o personas con el objetivo de que una organización funcione -,tienden a eficientizarse y así combatir el incremento en los cuya consecuenciapodría ocasionar una baja competitividad.

La restricción de recursos financieros en las organizaciones ocasionan que laasignación de éstos se realice de una manera restrictiva. Siendo tantas lasprioridades que aquejan a los diferentes departamentos, los ejecutivos se ven enla necesidad de atender aquéllas que en su apariencia resulten críticas ysumamente necesarias para la permanencia de su negocio, dejando en segundotérmino aquéllas que impliquen inversión sin aparente retribución.

El aspecto estratégico, es una parte importante dentro de toda organización quebusca sobresalir, ya que éste es el plan o modelo que integra sus principalesmetas, políticas y acciones. Una estrategia bien formulada ayuda a la conduccióny colocación de recursos en proyectos viables para la empresa. La apoyará aafrontar las competencias que se dan dentro y fuera de ella, para prever loscambios que se den en el medio ambiente, además de que le permite anticiparsea los movimientos de la competencia.

Las tecnologías de información apoyan a las empresas a enfrentar los cambios enel ambiente, en el incremento o creación de la ventaja competitiva, en la reducciónde sus costos, en el incremento de la rentabilidad, entre otros cosas más. El papelque juegan las tecnologías de información hoy en día es de primerísimarelevancia. Es por eso que las organizaciones se están dando a la tarea detransferir su estrategia a una infraestructura de TI que les permita competir másefectivamente y los apoye a alcanzar sus metas.

Aún en nuestros tiempos, resulta una tarea difícil "convencer" a los ejecutivosacerca de los beneficios que implica implementar una estrategia apoyada en la TI.La relación costo - beneficio resulta difícil de exponer para el que buscaimplementarlo y de comprender para quien piensa en la inversión que estoocasionará.

Un sistema de TI a la que muchas empresas están recurriendo para integrar lainformación de todos sus procesos es el Enterprise Resource Planning (ERP). Elgasto en el que una empresa incurre al adquirir un sistema ERP no es cualquiercosa, los recursos demandados para su adquisición e implementación son altos.

2

Capítulo 1

Al ser requerida una gran cantidad de recursos, la organización debe de estarconvencida de que el sistema que implementara será el adecuado a susposibilidades económicas.

Este documento presenta una guía que apoye a la selección de un sistema ERP apartir de la evaluación estratégica, financiera y operacional en que se encuentra laempresa o a la está dispuesta a llegar.

1.2 Objetivo

Desarrollar una guía de selección de un sistema ERP, tomando en consideraciónlos aspectos estratégicos, operacionales y financieros.

1.3 Metodología y Métodos

El método cualitativo utilizado en el desarrollo del caso de estudio es el llamadométodo de participación del observador. El cual tiene su origen en los estudioshechos a las diferentes etnias de nuestro mundo a lo largo del tiempo. Lasinvestigaciones de estas etnias fueron y son hechas directamente en sus lugaresde origen, esto con el fin de comprender con más exactitud las costumbres yprácticas de las anteriormente llamadas culturas extrañas.

Dado que las organizaciones pueden ser vistas como "tribus", por que cuentan consus propias costumbres y prácticas particulares, no es sorprendente que laobservación puede ser usada también en la investigación organizacional yadministrativa.

Easterby-Smith (1992) propone un esquema basado en la investigaciónorganizacional y administrativa, teniendo como posibles formas de investigacióncuatro diferentes esquemas: investigador como empleado, investigador con unpapel explícito, involucramiento interrumpido y el llamado observador solitario.

El esquema utilizado en el desarrollo del caso de esta tesis es el de investigadorcomo empleado, ya que este es el que más se acerca a la realidad del desarrollo.En este esquema el investigador juega el papel de empleado, el cual puede estarexplícito o no, moviéndose en el interior de la organización recolectandoinformación y expectativas de varias fuentes. Este esquema es el más adecuadocuando el investigador necesita estar totalmente inmerso y debe de experimentarde primera mano este tipo de situaciones.

La selección de este método de desarrollo es debido a que el autor de este trabajolaboró en una empresa maquiladora dedicada a la elaboración de arneses para laindustria de la refrigeración. Durante su estancia en esta empresa conoció adetalle la mayoría de las operaciones desarrollabas para la fabricación de arneses.

3

Capítulo 1

Esta experiencia es la base para el desarrollo del caso de estudio, el cual estábasado casi en su totalidad en las operaciones de la empresa.

1.4 Producto finalr

El producto final de la tesis será una guía que permita a las organizacionesseleccionar un sistema ERP. Esta guía integrará los aspectos estratégicos,financieros y operacionales.

1.5 Contribución esperadaí

La contribución de esta tesis será la guía que ayude a las organizaciones a tenerlos medios necesarios hacer la selección adecuada de un sistema ERP que seadapte a sus requerimientos estratégicos, operacionales y financieros.

1.6 Estructura de la tesis

Esta tesis está desarrollada de la siguiente forma:

En el capítulo 2 se hace una revisión bibliográfica sobre diferentes métodos deevaluación de proyectos que existen actualmente.

El capítulo 3 describe cada uno de los pasos que serán utilizados en el proceso deselección del sistema ERP. La guía de selección es explicada con mayor detalleen el capítulo 4,

En el capítulo 5 se hace la descripción de un caso de una empresa que deseaseleccionar un sistema ERP.

Al final, en el capítulo 6, se darán las opiniones y resultados que se obtuvieron alhacer el análisis del caso. También contiene el producto final de este trabajo, lasconclusiones y las recomendaciones para investigaciones futuras.

4

Capítulo 2

Capítulo 2

Marco Teórico

Introducción

Toda formulación o propuesta que en esta tesis se realiza, está fundamentada eninformación teórica resultado de una investigación bibliográfica.

La búsqueda de información tiene como objetivo respaldar los hechos analizados,al mismo tiempo que servirán de base para los futuros planteamientos que en estedocumento se realicen.

Antes de iniciar con el marco teórico se hará una descripción de lo que es unsistema ERP. De acuerdo a "The Educational Society for Resource Management',un sistema ERP es un software de solución que integra y provee informacióndeseada por sus usuarios en tiempo real en cualquier lugar dentro de laorganización manufacturera, permitiéndole a cualquier persona el operar ensincronía y sin problemas. Típicamente, los sistemas de ERP abarcan lasfunciones principales en el ambiente manufacturero: ordenes, programación deproducción, administración de la producción, administración de inventarios ydistribución y costeo de productos. La base de datos de la organización juega unpapel crítico, ya que es el centro del nervioso del sistema de ERP.

El sistema de ERP permite a la organización centrarse en los cinco "C's", que sonesenciales para una operación rentable: producir el producto "correcto" con lacalidad "correcta", en la cantidad "correcta", en el tiempo "correcto" y con el precio"correcto" para satisfacer al cliente. Mientras que proporciona "visibilidad" delestatus de una orden o de un producto a través de la empresa, un sistema de ERPpuede servir como una herramienta valiosa para la toma de decisiones y ayudar ala compañía a responder las siguientes preguntas clave:

¿Qué producto necesitamos producir?¿Cuál son las limitantes de tiempo en la producción?¿Cómo producimos el producto?¿Cuánto producimos?¿Cómo destinar recursos para la producción?¿Cuál es la calidad deseada del producto?¿Cuánto costará, y costó hacer el producto?¿Cuál es el grado de satisfacción del cliente?

Los sistemas ERP cuentan con diferentes módulos que ayudan a responder acada una de las facetas de la operación de la organización mientras quesimultáneamente provee a una visión total o integrada de la organización.

5

Capítulo 2

Dado lo anterior, el presente capítulo servirá como marco de referencia para lapropuesta de esta tesis.

2.1 Evaluación Estratégica

Según Robert Grant (1998), una estrategia es "una serie de compromisos yacciones integrados y coordinados diseñados para explotar las "corecompetences" y ganar una ventaja competitiva".

Para alcanzar una competitividad estratégica y obtener ganancias por encima delpromedio, una compañía analiza su ambiente externo, identifica oportunidades enel ambiente, determina cuáles de sus recursos y capacidades internos son "corecompetences" y selecciona la estrategia apropiada a implementar.

A continuación se hará referencia a los pasos necesarios para plantear unaestrategia a seguir de acuerdo a los objetivos y circunstancias de la empresa.

2.1.1 Análisis de Competitividad de Michael Porter (1988)

Existen cinco fuerzas que determinan la atractividad de una industria:

1. Poder de negociación de los proveedores. Es el grado en el cual losproveedores pueden determinar las condiciones de compra.

2. Poder de negociación de los compradores. Es el grado en el cual laposición negociadora del comprador puede determinar las condiciones decompra.

3. Amenaza de nuevos competidores. Es el grado en el cual es viable laprobabilidad de que nuevos participantes se unan al mercado.

4. Amenaza de productos sustitutos. Es el grado de disponibilidad yatractividad de los productos sustitutos de esta industria.

5. Rivalidad entre las firmas existentes. Es el grado en el cual losparticipantes compiten por compartir el mercado.

El trabajo de Porter, dirigido a los administradores generales, así como a losencargados de realizar la planeación estratégica, argumenta que los principaleserrores de planeación es el ver a la competencia como una amenaza respecto asu participación en el mercado y su crecimiento. Él explica que las fuerzaseconómicas y competitivas de un segmento industrial es el resultado de las cincofuerzas básicas anteriormente señaladas.

6

Capítulo 2

Aún cuando el trabajo inicial de Michael Porter, no incluye la Tecnología deInformación como un componente más a analizar, este modelo ha probado ser útilpara este efecto.

2.1.2 Formulación de una Estrategia

Las estrategias de negocio están ligadas con la posición de la organización conrespecto a sus competidores. Algunas compañías que han establecido posicionesfavorables en su industria son más aptas para hacer frente a las cinco fuerzas decompetencia señaladas anteriormente. De esta manera, las organizaciones queestán favorablemente posicionadas pueden tener una ventaja competitiva sobresus rivales.

Se establece que las empresas seleccionan una de las Cuatro EstrategiasGenéricas de negocios para explotar una ventaja competitiva dentro de suentorno. Estas estrategias son: Liderazgo en Costos, Diferenciación, Enfoque enBajo Costo y Enfoque en Diferenciación (Ver Figura 1). Una quinta estrategiagenérica es la integración de las estrategias de Liderazgo en Costos yDiferenciación.

Cuatro Estrategias Genéricas

> 5.2

Í I E

oOo o 2E áf1 f!UJ O oí

Liderazgo en Costos

Enfoque enBajo Costo

Diferenciación

Enfoque enDiferenciación

Costos Singularidad

Ventaja Competitiva

Estrategias genéricas. (Porter, 1988)Figura 1

2.1.3 Análisis de la Cadena de Valor

La cadena de valor de una firma determina qué partes de sus operaciones creanvalor y cuáles no, además son una serie de actividades interdependientes quellevan el producto y servicio al cliente.

7

Capítulo 2

Una vez que se define la estrategia, es importante conocer aquellas actividadesque han de realizarse en cada área con el objetivo de apoyarla.

Algunos ejemplos de actividades que agregan valor, se ven en la Figura 2.

La Cadena de Valor

Infraestructurade la firma

Administración delRecurso Humano

Desarrollotecnológico

Obtención

Logística Operaciones Logística Mercadotecnia Serviciointerna externa y ventas Margen

La cadena de valor. (Porter, 1988)Figura 2

2.2 Evaluación Funcional de la Tecnología

2.2.1 Análisis Jerárquico de Procesos (AHP)

El Análisis Jerárquico de Procesos (AHP), como le describen H. Wang, M. Xie y T.Goh (1999), es una técnica para realizar jerarquías de un número determinado dealternativas, basados en un determinado número de criterios.

Ei E2

'11 «12

J21 a22

... a

... a1n

2n

-n an1 an2 ••• ann

Esto se realiza organizando las relaciones básicas mediante el desglose delproblema en pequeños componentes, que guían al tomador de decisiones a unaserie de decisiones de juicio entre dos alternativas para expresar la fuerza relativao la intensidad del impacto de los elementos en la jerarquía. Esta una herramientaútil para resolver problemas y realizar decisiones dentro de un ambiente complejo.

8

Capítulo 2

Forman y Gass (1999) describen que la metodología AHP compara criterios oalternativas con respecto a un criterio. Para realizarlo, la metodología utiliza unaescala fundamental de números absolutos que han sido probados en la práctica yhan sido validados en experimentos físicos y en resolución de problemas. Laescala fundamental ha sido mostrada para ser una escala que capture laspreferencias individuales con respecto a atributos cuantitativos y cualitativos. Estoconvierte preferencias personales en una escala proporcional de ponderación quepuede ser combinada dentro de una ponderación lineal para cada alternativa

El resultado puede ser usado para comparar y jerarquizar las alternativas y, por lotanto, ayudar al tomador de decisiones a realizar la selección.

Los tres principios relacionados de la metodología son los siguientes:descomposición, juicios comparativos y la composición jerárquica o síntesis deprioridades.

El principio de descomposición es aplicado para estructurar un problema complejoen una jerarquía de grupos, subgrupos, sub-subgrupos, y así sucesivamente. Elprincipio de juicios comparativos es aplicado para construir comparaciones detodas las combinaciones de elementos en un grupo con respecto al origen delgrupo. El principio composición jerárquica o síntesis es aplicado para multiplicarlas prioridades locales de los elementos dentro del grupo por la prioridad principaldel elemento origen, produciendo prioridades principales en toda la jerarquía y asíañadir estas prioridades a los elementos más bajos.

Las funciones principales de la metodología AHP son: estructurar la complejidad,la medición en una escala proporcional y la síntesis.

Estructurar la complejidad

La metodología busca una manera simple de tratar con la complejidad, tan simpleque cualquier persona pueda participar y entenderla.

Medición en una escala proporcional

Cualquier metodología jerárquica estructurada, debe de usar una escalaproporcional para los elementos que estén encima del nivel más bajo de lajerarquía. Esto es necesario por que las prioridades de los elementos de cualquiernivel de la jerarquía son determinados por la multiplicación de las prioridades delos elementos de ese nivel por las prioridades del elemento principal.

g

Capítulo 2

Síntesis

Analítico es una forma de la palabra análisis, que significa separar material o unentidad abstracta en sus elementos constituyentes. Análisis es lo opuesto asíntesis, el cual une o combina partes dentro de un todo. Las situacionescomplejas, decisiones cruciales, pronósticos o asignaciones de recursos,frecuentemente involucran a varias dimensiones que el ser humano no puedeasimilar fácilmente, es por eso que se requiere sintetizar en varias dimensiones.

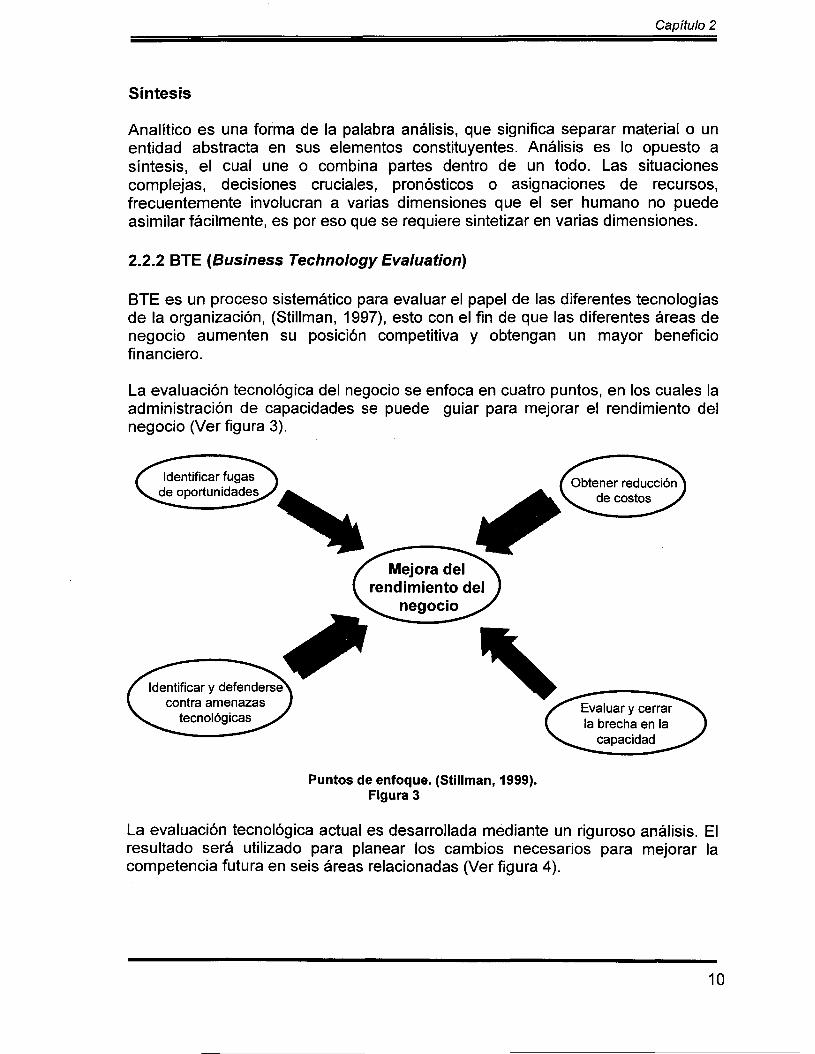

2.2.2 BTE (Business Technology Evaluation)

BTE es un proceso sistemático para evaluar el papel de las diferentes tecnologíasde la organización, (Stillman, 1997), esto con el fin de que las diferentes áreas denegocio aumenten su posición competitiva y obtengan un mayor beneficiofinanciero.

La evaluación tecnológica del negocio se enfoca en cuatro puntos, en los cuales laadministración de capacidades se puede guiar para mejorar el rendimiento delnegocio (Ver figura 3).

Identificar fugasde oportunidades

Mejora delrendimiento del

negocio

Obtener reducciónde costos

Identificar y defenderse^contra amenazas

tecnológicas

\Evaluar y cerrarla brecha en la

capacidad

Puntos de enfoque. (Stillman, 1999).Figura 3

La evaluación tecnológica actual es desarrollada mediante un riguroso análisis. Elresultado será utilizado para planear los cambios necesarios para mejorar lacompetencia futura en seis áreas relacionadas (Ver figura 4).

10

Capítulo 2

Future

Current

CoreCompetences

Future

Current

ProductTechnology

Future |1

Current

ProcessTechnology

Future

Current

TechnologyPortfolio

Future |1

Current

TechnologyInteligence

Future

Current

InnovationManagement

Desarrollo de la Estrategia Tecnológica |

Evaluación tecnológica. (Stillman, 1999).Figura 4

La evaluación tecnológica resultará en cambios en el negocio y en las estrategiastecnológicas (Ver figura 5).

11

Capítulo 2

Evaluación Tecnológica del Negocio

iDesarrollo de la Estrategia Tecnológica

Adaptación Estratégica

Estrategia del Negocio

• Redefinir la dirección.• Cambio enfocado a lasnecesidades del mercado.

> Cambios de la habilidadesorganizacionales.

• Riesgo administrativo.

Enfoque Tecnológico

• Priorizar los programasde I & D.

• Tecnologías claves parainvertir.

• Facilidades y recursos.• Reducción de costos.

Opciones Tecnológicas

• Decisiones "comprar vshacer".

• Sociedadjb/'nf venturosalianzas.

• Adquisiciones ydiversificaciones.

• Outsourcing, licencias.

Cambios en el negocio. (Stillman, 1999).Figura 5

La evaluación BTE consiste en una serie de pasos descritos en la figura 6, debe decomenzar con la formulación de las preguntas críticas acerca de los problemasexistentes en el negocio que deben ser resueltos por este análisis.

Paso 1

Evaluación Tecnológica del Negocio

Paso 2 PasoS

Enfocarse(Qué)

Colección deinformación estructurada

Análisis de lasituación actual

Análisis de la brechae identificación deopciones

Métodos(Cómo)

• Consenso con respectoa los problemas clave.

• Entrevistas.• Revisión de documentosexistentes.

• Vista interna decapacidades.

• Talleres, por ejemplo:a los problemas clave.- Necesidades del mercadoy/o oportunidades.

- Evaluación de la posicióntecnológica.

• Evaluación de capacidades.• Propuestas para proyectossecundarios.

• Proyectos secundarios.• Definición de brechasprincipales.

• Identificación de opcionespara disminuir la brecha.

• Tecnología integrada yevaluación del negocio.

• Recomendaciones demejora.

Evaluación BTE. (Stillman, 1999)Figura 6

12

Capítulo 2

2.3 Evaluación Financiera

La decisión sobre las inversiones

El objetivo de una compañía debe ser crear valor para sus accionistas. El valor serepresenta por el precio de las acciones comunes de la empresa, lo cual, a su vez,es una función de las decisiones sobre inversiones, financiamiento y dividendos dela organización. La idea es adquirir activos e invertir en nuevos productos yservicios, donde la rentabilidad esperada exceda su costo, financiarlos conaquellos instrumentos donde hay una ventaja específica, de impuestos o de otramanera, y emprender una política significativa de dividendos para los accionistas.

La decisión sobre las inversiones, menciona Van Horne (1997), es la másimportante de las tres decisiones cuando se trata de la creación del valor. Lainversión del capital es la asignación del capital a las propuestas de inversióncuyos beneficios se obtendrán en el futuro. Puesto que no se conocen con certezalos beneficios futuros, las proposiciones de inversión necesariamente involucranriesgo. En consecuencia, se deben evaluar en relación con su rendimiento y riesgoesperados, porque éstos son los factores que afectan la evaluación de laorganización en el mercado. También se incluye bajo la decisión sobre lasinversiones la de readjudicar capital cuando un archivo ya no justificaeconómicamente el capital comprometido con el mismo. Por tanto, la decisiónsobre la inversión determina la cantidad total de activos que retiene la empresa, lacomposición de estos activos y la naturaleza negocio-riesgo de la organizaciónsegún lo perciben los proveedores de capital.

El uso de un criterio de aceptación apropiado, o tasa requerida de retorno, esbásica para la decisión de la inversión.

Métodos para la evaluación

Existen cuatro métodos de presupuestos de capital, Van Horne (1997):

1. Tasa de rendimiento2. Periodo de recuperación3. Tasa interna de rendimiento4. Valor presente neto

Los primeros dos son métodos aproximados para determinar el valor económicode un proyecto.

2.3.1 Tasa de rendimiento

Esta medida contable representa la razón de las utilidades anuales promediodespués de impuestos respecto de la inversión en el proyecto.

13

Capítulo 2

Tasa promedio de rendimiento = Utilidades anuales promedio / Inversión

Si el ingreso fuera variable durante un número determinado de años, se calcularíaun promedio que se utilizaría en el numerador. Una vez que se ha calculado latasa promedio de rendimiento para una propuesta, se le puede comparar con latasa de rendimiento requerida para determinar si se debe aceptar o rechazar unapropuesta específica.

La principal ventaja de la tasa promedio de rendimiento es su sencillez; utiliza lainformación contable fácilmente accesible. Una vez que se ha calculado la tasapromedio de rendimiento para una propuesta, se puede comparar con una tasa derendimiento requerida, o de corte, para determinar si se debe aceptar o rechazaruna propuesta específica. Las desventajas principales del método son que sebasa en el ingreso contable en lugar de los flujos de efectivo, y que no toma encuenta la periodicidad con que tienen lugar los ingresos y egresos de efectivo. Sepasa por alto el valor del dinero en el tiempo: se valoran los beneficios del últimoaño igual que los beneficios del primer año.

2.3.2 Periodo de recuperación

El periodo de recuperación de un proyecto de inversión nos indica el número deaños necesarios para recobrar nuestra inversión inicial en efectivo. Es la razón dela inversión inicial fija dividida entre los ingresos anuales de efectivo durante elperiodo de recuperación.

Periodo de recuperación = Inversión inicial fija / Ingresos anuales deefectivo

Si el periodo de recuperación calculado resulta menor que algún periodo derecuperación máximo aceptable, se acepta la propuesta; si no, se le rechaza.La principal desventaja del método de periodo de recuperación es que no toma encuenta los flujos de efectivo después del periodo de recuperación; por tanto, no sele puede tomar como una medida de rentabilidad.

No obstante, se continúa utilizando el método de periodo de recuperación,frecuentemente como complemento de otros métodos más complicados. Sí(proporciona a la administración una perspectiva limitada del riesgo y liquidez deun proyecto. Supuestamente, mientras más corto sea el periodo de recuperación,menor riesgo tiene el proyecto y mayor será su liquidez.

Cuando se utiliza el método de periodo de recuperación, es más apropiado tratarlocomo una restricción que debe satisfacerse y no como una medida de rentabilidadque debe maximizarse.

14

Capítulo 2

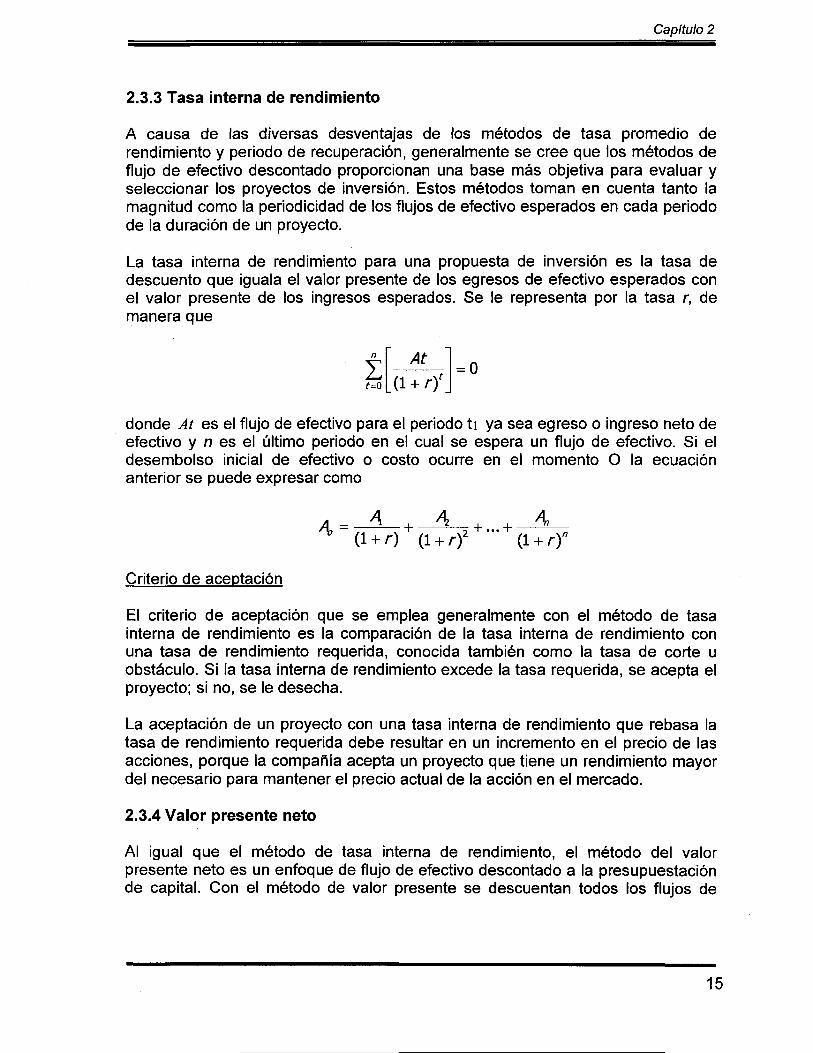

2.3.3 Tasa interna de rendimiento

A causa de las diversas desventajas de los métodos de tasa promedio derendimiento y periodo de recuperación, generalmente se cree que los métodos deflujo de efectivo descontado proporcionan una base más objetiva para evaluar yseleccionar los proyectos de inversión. Estos métodos toman en cuenta tanto lamagnitud como la periodicidad de los flujos de efectivo esperados en cada periodode la duración de un proyecto.

La tasa interna de rendimiento para una propuesta de inversión es la tasa dedescuento que iguala el valor presente de los egresos de efectivo esperados conel valor presente de los ingresos esperados. Se le representa por la tasa r, demanera que

Atn

í=0 La + /of j = 0

donde At es el flujo de efectivo para el periodo ti ya sea egreso o ingreso neto deefectivo y n es el último periodo en el cual se espera un flujo de efectivo. Si eldesembolso inicial de efectivo o costo ocurre en el momento O la ecuaciónanterior se puede expresar como

. 4 , 4 , ^ , 4,v /H . *.\ /* . \ 2 f* \n

Criterio de aceptación

El criterio de aceptación que se emplea generalmente con el método de tasainterna de rendimiento es la comparación de la tasa interna de rendimiento conuna tasa de rendimiento requerida, conocida también como la tasa de corte uobstáculo. Si la tasa interna de rendimiento excede la tasa requerida, se acepta elproyecto; si no, se le desecha.

La aceptación de un proyecto con una tasa interna de rendimiento que rebasa latasa de rendimiento requerida debe resultar en un incremento en el precio de lasacciones, porque la compañía acepta un proyecto que tiene un rendimiento mayordel necesario para mantener el precio actual de la acción en el mercado.

2.3.4 Valor presente neto

Al igual que el método de tasa interna de rendimiento, el método del valorpresente neto es un enfoque de flujo de efectivo descontado a la presupuestaciónde capital. Con el método de valor presente se descuentan todos los flujos de

15

Capítulo 2

efectivo al valor presente, utilizando la tasa de rendimiento requerida. El valorpresente neto de una propuesta de inversión es:

" ANPV=y ^ ,

donde k es la tasa de rendimiento requerida. Si la suma de estos flujos de efectivodescontados es cero o más, se acepta la propuesta; si no, se le rechaza. Otraforma de expresar el criterio de aceptación consiste en decir que se aceptará elproyecto si es que el valor presente de los ingresos de efectivo rebasa el valorpresente de las salidas de efectivo. La explicación que subyace en el criterio deaceptación es la misma que la que respalda el método de tasa interna derendimiento. Si la tasa de rendimiento requerida es la rentabilidad que losinversionistas esperan que la compañía obtenga a partir de la propuesta deinversión, y la empresa acepta una propuesta con un valor presente neto mayorque cero, el precio en el mercado de la acción debe subir.

índice de rentabilidad

El índice de rentabilidad o relación beneficio-costo de un proyecto es el valorpresente de los flujos de efectivo netos futuros respecto del desembolso inicial deefectivo, Van Horne (1997). El índice se puede expresar como

\^ At

Ao

Mientras el índice de rentabilidad sea 1.00 o mayor, la propuesta de inversión seráaceptable. Para cualquier proyecto determinado, el método de valor presente netoy el índice de rentabilidad dan las mismas señales de aceptación o rechazo. Sidebemos escoger entre proyectos mutuamente excluyentes, se prefiere la medidadel valor presente neto porque expresa en términos absolutos la contribucióneconómica esperada del proyecto. En contraste, el índice de rendimiento expresasólo la rentabilidad relativa.

Exclusión y dependencia mutuas

Al evaluar un grupo de propuestas de inversión, debemos determinar si laspropuestas son independientes unas de otras. Una propuesta es mutuamenteexcluyente si su aceptación evita la aceptación de una o más propuestasdiferentes. Por ejemplo, si la organización está considerando la inversión en unode dos sistemas ERPs, la aceptación de un sistema evitará la aceptación del otro.No se pueden aceptar dos propuestas mutuamente excluyentes.

16

Capítulo 2

Una propuesta contingente o dependiente depende de la aceptación de una o máspropuestas diversas. Las propuestas contingentes deben formar parte de nuestropensamiento cuando consideramos la propuesta original dependiente. Alreconocer la dependencia, podemos tomar decisiones de inversión que lasincluyan.

2.3.5 El Método CRS

El método CRS (Cosí Saving Ratio) es la relación de ahorros en costos queresultan de la adquisición de nueva tecnología y la ganancia anual bruta de laempresa. Este método es utilizado para por varias empresas (Dressler, Wood,1998).

Los ahorros en costos incluyen la reducción en los costos de ventas de productosque fueron vendidos durante los años en comparación y que han sido originadospor cambios tecnológicos.

Los ahorros en costos y el número da años de ahorro (X) pueden ser definidos envarias formas, dependiendo de la estrategia de la empresa y del ambientecompetitivo.

El CSR puede también ser útil para hacer benchmarking, puede ser obtenidoutilizando los siguientes pasos:

1. Identificar los proyectos que han sido resultado de la introducción comercialde tecnología de ahorro de costos en los pasados cinco años (x=5). Estopermitirá conocer los niveles de venta actuales de estos productos.

2. Calcular los ahorros en costos anuales de aquellos proyectos que han sidoimplementados en cada uno de los cinco años previos.

3. Sumar los ahorros en costos anuales de cada uno de los proyectosseleccionados en el paso 2 para determinar el ahorro en costos para elpresente año.

4. Dividir el resultado del paso 3 entre la ganancia anual bruta del presenteaño para determinar el CRS como relación.

2.3.6 Metodología EVC (Economic Valué Creation), Glomark Group

Esta metodología, como lo menciona el licenciado Gustavo Benítez (1999), tienecomo objetivo los siguientes puntos:

• Evaluar la rentabilidad de los Proyectos de TI.• Invertir en las tecnologías que proporcionen el mejor ROÍ• Seleccionar el mejor alcance de las soluciones de tecnología definiendo los

módulos que proporcionen más valor económico

17

Capítulo 2

• Una mejor alineación del presupuesto, organización y activos del área deInformática con los objetivos del negocio.

La figura 7 muestra el proceso de evaluación de esta metodología.

Proceso de Valuación del EVC

Impacto Financiero

Efecto EVC

Evaluación EVC

Iniciativa

Gente sQTecnologíay

Proceso de Valuación. (Benitez, 1999).Figura 7

Proceso de Evaluación EVC

Determinar el efecto en la rentabilidad actual y futura

Clientes

Proveedores

Socios

Distribuidores

ImpactoExterno

ImpactoInterno

Impacto e la TI en elÁrea de Sistemas y de

Negocios

• Cadena de Valor

, • Procesos de Negocios

• Funciones

• Gente

Proceso de Evaluación. (Benitez, 1999)Figura 8

18

Capítulo 2

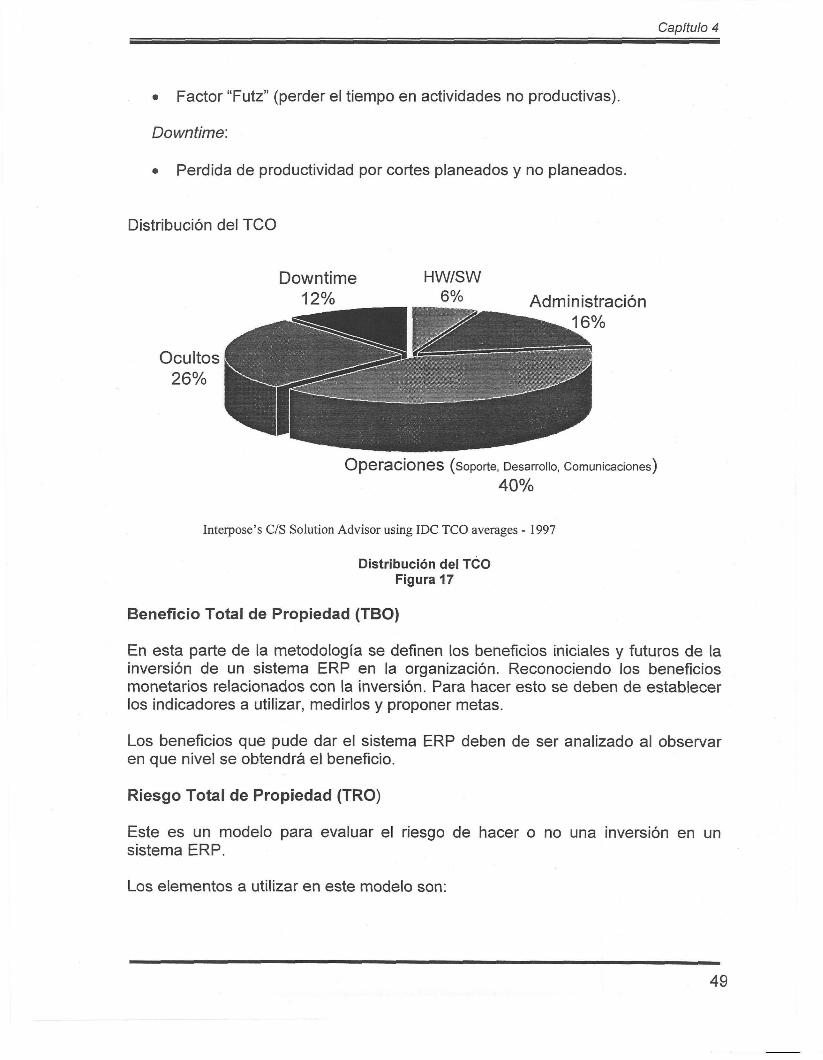

Costo Total de Propiedad (TCO)

Es un modelo que le permite a una empresa cuantificar los costos directos eindirectos asociados a la pertenencia y uso de los componentes de Tecnología deInformación durante su ciclo de vida.

Los costos generados por el hardware y el software, la administración, el soporte,el desarrollo, los costos de telecomunicación, son considerados directos. Y losgenerados por el usuario final y el downtime, son llamados costos indirectos.

Presupuestado

'Tiempo

No Presupuestado

Beneficio Total de Propiedad (TBO)

Es un modelo que define los beneficios monetarios iniciales y futuros de lasinversiones en Tecnología de Información en las áreas de Negocios e Informática.

El nivel de detalle del análisis del TBO depende del nivel de impacto en laempresa. Este nivel es donde se va a obtener el beneficio, éstos pueden serdesde el nivel individual, el de grupo, proceso, división, intra-empresa o extra-empresa.

Nivel deBeneficio

'Tiempo

Tipo Beneficio

Riesgo Total de Propiedad (TRO)

Es un modelo para evaluar el riesgo de hacer o no una inversión de tecnología deinformación. Sus elementos son los siguientes:

19

Capítulo 2

• Análisis de sensibilidad• Evaluación de Riesgo• Riesgo financiero de hacer o no la Inversión

Haciendo laInversión

> k

No Hacer laInversión

2.3.7 EVA (Economic Valué Added)

Una medida de valor para los accionistas es el EVA (Economic Valué Added), lacual puede ayudar a tomar las mejores decisiones de la compañía.

Los departamentos de contabilidad, costeo de las compañías y los sistemas deinversión de capital no identifican o analizan el impacto de los proyectos y seenfocan sólo en minimizar costos en vez de maximizar los beneficios netos. EVAconsidera el costo de todo el capital, pero no es aceptado por los generalmenteaceptados principios de contabilidad que rigen los reportes financieroscorporativos. Young (1999), complementa este artículo explicándonos que lascompañías adoptan el EVA por que así animan a sus administradores a pensar yactuar más como dueños.

2.4 Otros Modelos de Evaluación

2.4.1 Modelo de Evaluación del Ing. Adolfo Mendoza

El modelo propuesto (Mendoza, 1999) propone una evaluación más minuciosa,que va abarca desde la empresa, las unidades de negocios, los procesos delnegoció, las máquinas del proceso hasta las partes de la máquina.

20

Capítulo 2

A continuación se presenta el modelo:

El modelo de evaluación

Proceso Actual

I Proceso Propuesto I IComparación I

EstadosFinancieros

Evaluación I H Toma Decisión

Modelo de evaluación. (Mendoza, 1999)Figura 9

Proceso Actual

El primer paso a seguir en esta metodología es la de conocer el proceso actual, locual se realiza tomando en cuenta los siguientes puntos:

• La descripción técnica y de operación del proceso actual.• Descripción del proceso actual en términos de producción.• Desarrollo de los indicadores de desempeño actuales.• La evaluación de la posición competitiva del negocio.• La descripción financiera y económica del proceso actual.• Comparación del desempeño vs objetivos fijados por la empresa y sus

gerentes.• Comparación del desempeño vs competencia (sector).

El siguiente paso es el de conocer más a detalle el proceso propuesto.

Proceso Propuesto

La idea de cambio surge de las actividades y control inteligente de los procesosdonde se trabaja. Si se conoce el trabajo que se realiza, así como las partesinvolucradas, entonces se esta en posición de juzgar, analizar y evaluar eseproceso para cambiarlo.

Después vendrá una selección de ideas, la cual se hace para ver su viabilidadpreliminar antes de hacer la formulación del proyecto. Entre más ideas segeneren, habrá más oportunidad de para que haya más proyectos.

21

Capítulo 2

Después de seleccionar la ¡dea se toman en cuenta los siguientes puntos:

• La descripción técnica y de operación del proceso propuesto.• La descripción financiera y económica del proceso propuesto.• Descripción del proceso propuesto en términos de producción.• Desarrollo de los indicadores de desempeño propuesto.

Estados financieros

Los estados financieros que se utilizan en esta metodología son los siguientes:

• Estado de resultados• Balance general• Flujo de efectivo

Utilizando también conceptos de Ingeniería Económica, como lo son:

• Valor del dinero a través del tiempo.• TIR (Tasa Interna de Retorno), que es la tasa en la cual nuestro proyecto se

recuperará, valor presente igual a cero.• VPN (Valor Presente Neto), que es el valor del proyecto en el tiempo actual

o tiempo cero.• Payback, periodo en el cual se recupera la inversión inicial en el proyecto.

Utilizando varios de los conceptos anteriores para desarrollar análisis y gráficas desensibilidad, que sirven como base para desarrollar la evaluación.

Después de haber hecho estos análisis, el siguiente paso es hacer la presentacióna la dirección o la gerencia.

Esta es la oportunidad para que el anteproyecto se convierte en proyecto real o sequede en simple estudio por alguna razón importante. Es por eso que un proyectodebe de ir siempre muy bien documentado y justificado, de ahí el trabajo previoque se tenga que hacer para apoyar todo el análisis.

Existen algunos casos que el proyecto tiene una buena calificación en todosaspectos, pero hay alguna razón ajena, como por el ejemplo el director o clienteno lo quiere hacer por alguna situación especial.

2.4.2 Modelo Estratégico de Selección Tecnológica

Ramiro Montero (1998) hace mención de este modelo, teniendo como base leescrito por Abbey en 1989.

22

Capítulo 2

Hablando de un acercamiento similar pero con enfoque más estratégico, podemostener algo muy cercano al proceso de planeación estratégica de una compañía,sólo que aplicado a la evaluación y selección de tecnología, en donde podemosconsiderar los siguientes elementos:

MedioAmbiente

Interno

EstrategiaCorporativa

Estrategiade

I & D

MedioAmbiente

Externo

Generaciónde Ideas

Comité deInnovación

Tecnológica

Desarrollo eImplementación

Aprobacióny

Adopción

Modelo de administración estratégica de la innovación. (Abbey, 1989)Figura 10

En el modelo presentado en la figura 10, lo que se busca es tomar en cuenta a laestrategia corporativa como base de la decisión de implementación de proyectostecnológicos o innovativos. Todo esto girando alrededor de un proceso deplaneación estratégica, donde se tienen evaluación de fuerzas y debilidades delmedio ambiente interno, evaluación de oportunidades y tendencias del medioambiente externo, en las que fue basada la estrategia corporativa.De estas surge como resultado la estrategia tecnológica, aquí es donde comienzaa interactuar un equipo interdisciplinario que se les llama comité de innovacióntecnológica, el cual por medio de diferentes fuentes de información como son:publicaciones científicas o comerciales, el departamento de mercadotecnia,clientes, el departamento de investigación y desarrollo, o bien competidores(benchmarking), empieza a generar ¡deas y a trabajar su aprobación en base a laestrategia de tecnología generada, para después hacer la implementación de lasideas o tecnologías seleccionadas.

23

Capítulo 2

2.4.3 Modelo de Mercadeo

En este modelo, el autor Miller (1995) hace referencia a que hoy en día una de lasfunciones del departamento de investigación y desarrollo es el mercadeo y lasventas. Identificando las necesidades del cliente y creando oportunidades denegocio mediante la tecnología, lo que implícitamente incluye el tomar en cuentala planeación estratégica del negocio al momento de seleccionar la tecnología enla cual se va a trabajar.

.4 Adquisición Estratégica de Nueva Tecnología

Esta metodología involucra tres niveles jerárquicos: evaluación estratégica,evaluación operacional y evaluación financiera. La metodología desarrollada (Naik,Charkravarty, 1992), se basa en la evaluación estratégica y sugiere técnicas quepueden ser utilizadas para las evaluaciones operacionales y financieras.

En el nivel de evaluación estratégica el objetivo es seleccionar los mejor sistemasde manufactura que cuenten con los módulos apropiados dentro de los nivelesdeseados de integración para proveer las capacidades de manufactura deseadas.

En el nivel de evaluación operacional, el objetivo es identificar diferentes númerosde configuraciones del sistema, las cuales se deben encontrar dentro de lascategorías más apropiadas que han sido determinadas en el nivel de estrategia.

En el nivel de evaluación financiera, el objetivo es conducir detalladamente elanálisis del flujo de efectivo descontado de los diferentes sistemas seleccionadosen la evaluación operacional.

Estos son los pasos a seguir para la adquisición de nueva tecnología:

Evaluación estratégica

1. Selección de la estrategia competitiva.2. Especificación de los requerimientos del mercado.3. Selección de los requerimientos del sistema de manufactura.4. Selección de la configuración del sistema de manufactura.5. Identificar las limitaciones de la organización.6. Evaluación estratégica repetitiva si es necesario.

Evaluación operacional

1. Obtener datos técnicos y operativos, además de información del vendedorsobre propuestas alternativas de sistemas.

2. Comparación y clasificar por orden las alternativas propuestas, se proponeel método del Análisis Jerárquico de Procesos (AHP) para este propósito.

24

Capítulo 2

3. Estudios de simulación de las tres de las cuatro mejores alternativas paradiferentes escenarios operacionales.

Evaluación financiera

1. Generación de flujo de efectivo.2. Selección de la tasa de descuento.3. Análisis del flujo de efectivo descontado de las dos o tres mejores

propuestas.4. Selección de la mejor propuesta que reúna los requerimientos de Retorno

Sobre Inversión (ROÍ).

2.4.5 Proceso RFP

El proceso RFP (Request for Proposa!) comienza con una fase de análisis, estocon el fin de preparar a la organización para el proyecto de selección del sistema.Esta fase involucra: lanzamiento y planeación del proyecto, recolección y revisióndel material histórico, realizar reuniones con los "Stakeholders" para conocer susintereses, necesidades y deseos, (Prosser, 1998).

La siguiente fase de este proceso es el análisis de requerimientos, en esta partelos requerimientos de la organización son documentados y confirmados. Mediantereuniones de trabajo se realiza la planeación de los requerimientos y el análisis delos resultados. Al final de esta etapa, se obtendrá una lista de los requerimientosfuncionales.

Algunas organizaciones desarrollan una "petición de información" como el tercerpaso en el proceso de selección. Este involucra una observación por parte de laalta dirección a lo largo de todo el proceso, esto se hace mediante la recopilaciónde información general. Esta fase es útil para la eliminación de paquetes que sonobviamente inapropiados, de ese modo se acorta la lista de vendedores desistemas ERP que recibirán un RFP. El objetivo de esta fase es el de identificardos o tres sistemas que puedan soportar de la mejor forma las necesidades de laorganización. El RFP es entonces desarrollado y liberado a los vendedores desistemas. El balance de esta etapa involucra dos pasos, la respuesta a laspreguntas de los vendedores y la evaluación de las respuestas del vendedor alRFP.

La fase final, la selección del sistema, se enfoca en la selección de un vendedorpara realizar el trato. Para hacer esto, es necesario desarrollar un modelo dedemostración, al igual que realizar la presentación del vendedor. Esta etapa esseguida de una evaluación y recomendación final por parte de la alta dirección.

25

Capítulo 2

2.4.6 Metodología de la Prueba del Concepto

Esta metodología comienza con la preparación del proyecto y del equipo detrabajo, - definiendo qué personas involucrar y cuales son los recursosorganizacionales necesarios para asegurar la implementación exitosa -. Lasetapas de trabajo incluyen la comprensión y confirmación de los objetivos delproyecto mediante la revisión de documentos y entrevistas con "Stakeholders". Elequipo o equipos de implementación son formados, los riesgos del proyecto sonevaluados y un plan para manejar la capacidad y el riesgo es desarrollado.Finalmente, el proyecto es lanzado mediante una campaña de comunicacióninterna. Al final de esta etapa, lo que se obtiene es un plan que prepara al equipo ya la organización para un ejercicio exitoso de la "Prueba del Concepto", (Prosser,1998).

El segundo paso de la metodología es el análisis de los requerimientos clave de laorganización, así como desarrollar un modelo para alcanzar estos requerimientos.Esto se realiza mediante la formación de talleres de trabajo para la planeación derequerimientos comunes, desarrollo de modelos de negocio, usando transaccionessimples, e identificando oportunidades para mejoras en los procesos. Al final deesta etapa se entregarán una lista de requerimientos de la organización y unmodelo de procesos.

En esta metodología se hace más énfasis en el modelo de procesos y en losrequerimientos del cambio organizacional y se le da menos peso a la "lista delavandería" de los requerimientos funcionales.

En la siguiente etapa de la metodología se involucra la selección del sistema,cerrando las alternativas potenciales a sólo uno. En esta etapa, el trabajar con unconsejero con experiencia es importante. Y es imperativo el encontrar a alguienque este familiarizado con los diferentes sistemas que se ofrecen en el mercado yque este también familiarizado con las necesidades de la industria en la que estácompitiendo la organización. Es importante también el trabajar con alguien quecuente con experiencia en la implementación de sistemas ERP.

En la etapa final es necesario llegar a un consenso entre los miembros del equipoacerca del producto a utilizar como prototipo. Este proceso puede durar unasemana, un mes o incluso meses. Durante esta etapa de confirmación delproducto, se debe de negociar una sesión de pruebas con los posiblesproveedores, teniendo como finalidad el que la organización pueda emprender unanálisis minucioso en vez de hacerlo mediante una demostración hecha por unvendedor. Se debe de preparar un sistema de prueba basándose en un modelo deprocesos, y la evaluación deberá ser hecha mediante un prototipo con un análisisde brecha para determinar si existen diferencias serias entre lo que el sistemaERP puede hacer y lo que la organización requiere.

26

Capítulo 2

Al final del proceso será necesario realizar una decisión para llevar a cabo elproyecto o no. En algunos casos, se deberá decidir si un sistema ERP es o no lasolución.

2.4.7 Método Paddy White (1999)

1. Nombrar a un equipo de selección que cuente con representantes de todasla áreas de la organización. Es importante que a este equipo se le dé laautoridad, dentro de un presupuesto asignado, de seleccionar una soluciónpara la organización. Este equipo podrá por él mismo seleccionar el sistemaERP o podrá contar con la ayuda de consultores externos.

2. Acordar los criterios de selección. Crear una lista de criterios de selección,esta servirá para evaluar los diferentes sistemas ERP.

3. Realizar un documento RFI (Request For Information). Este documentorecaba información sobre áreas como: especificaciones técnicas,especificaciones funcionales, precio, perfil del proveedor, etc. Con relaciónal ajuste funcional, se sugiere que se enfoque en las áreas problemáticasde la organización.

4. Enviar el RFI a diez o quince proveedores de sistemas ERP.

5. Basándose en las respuestas enviadas, seleccionar los cinco mejoresproveedores.

6. Organizar demostraciones de los productos. Las demostraciones deberánproveer las soluciones a las áreas problema.

7. En base a las demostraciones, reducir la lista a dos o tres proveedores ysolicitarle a estos "sites" de referencia.

8. Visitar los "sites" de referencia. Los "sites" seleccionados deberán de estarde preferencia en la misma industria de la organización o en una industriarelacionada.

9. Basándose en los resultados de las demostraciones y a los "sites" visitados,seleccionar el sistema ERP y negociar el contrato con el proveedor.

2.4.8 Metodología de selección de la empresa consultora KPMG

Para seleccionar un sistema hay que observar sus orígenes. Los sistemas ERPestán constantemente evolucionando y desarrollándose, y algunos de ellos hanalcanzado el punto donde pueden ocuparse en la mayoría de las tareas de toda laorganización. Sin embargo, en su experiencia, una forma de investigar las fuerzas

27

Capítulo 2

y debilidades específicas de un sistema es observando sus orígenes. ¿Comenzócomo un sistema orientado a la manufactura u orientado a las finanzas?, ¿Quétipo de manufactura? En muchos casos, estos orígenes se presentan todavía en laestructura del sistema y es también su gran fortaleza. El origen del sistema nodebe limitar la selección, pero puede proveer de algunos puntos de observaciónen la selección, (Chimni, 1999).

Se debe de considerar también la evolución esperada del sistema. Los sistemasERP evolucionarán con el fin de abarcar cada día más aspectos dentro de laorganización, y también deben de reflejar las operaciones de una forma máscompleta. Sin embargo, diferentes proveedores tendrán diferentes enfoques yprioridades en términos de la industria específica en la que se estén enfocando.En consecuencia, los vendedores tendrán diferentes prioridades en lasfuncionalidades a añadirán o a incrementar en sus sistemas. Por esto, esimportante identificar a aquellos proveedores que den soporte a la industria en laque se desenvuelve la organización.

"Si no se pregunta, no se sabrá", esta declaración es pertinente cuando seidentifican brechas entre la funcionalidad del sistema ERP y los requerimientos dela organización. Mientras que el representante de ventas indique tal vez que elsistema pueda desempeñar varias funciones específicas y tiempo después laorganización encuentre que este requerirá alguna configuración especial ohardware o software adicional para que el sistema pueda requerir para trabajaradecuadamente.

Para asegurarse de que las expectativas son cumplidas, se debe solicitar unademostración al vendedor utilizando la propia información de la organización. Nohay que proveer información excesiva por que la demostración se puede turnardifícil de entender, por lo tanto, la presentación podría ser ineficaz.Adicionalmente, hay que asegurarse que la demostración cubra los procesos clavede la organización.

El costo es otro factor importante a ser considerado, la variación de los preciosdependen de varios factores, tales como: el número de usuarios que el sistemasoporta, los diferentes módulos a adquirir o el mismo sistema en sí. Otros factoresque afectan el costo, son el hardware y software requeridos de forma adicional alos ya existentes en la organización.

28

Capítulo 2

2.4.9 Tabla comparativa de la guía propuesta con otras metodologías o guíasde selección.

OTRAS METODOLOGÍASO GUÍAS DE SELECCIÓN

Proceso RFPMetodología de la Pruebadel ConceptoMétodo Paddy White (1999)Metodología de selección dela empresa consultoraKPMG

ASPECTOESTRATÉGICO

X

XX

ASPECTOOPERACIONAL

SS

X/

ASPECTOFINANCIERO

XX

Xy

Proceso RFP

En esta metodología los aspectos estratégicos y financieros no son mencionadosde forma directa, se habla de realizar reuniones en las cuales se hacen saber losintereses, necesidades y deseos de los "Stakeholders", pero al no haber unainstrucción clara de que estos aspectos deben ser tomados en cuenta, puedecorrerse el riesgo de que algunos puntos de trascendencia no sean incluidos en elanálisis de selección. En el caso de la guía propuesta los aspectos estratégico,operacional y financiero son siempre tomados en cuenta, es por eso que no secorre el riesgo de que alguno de estos no sea utilizado al momento de hacer laselección.

Una de las debilidades más serias de este proceso de selección es que este nopermite hacer una observación detallada de los sistemas que probablementepudieran trabajar mejor en la organización. La demostración del vendedor tal vezdure poco tiempo y este difícilmente será configurado de una manera tal quepermita hacer una decisión acertada.

Metodología de la Prueba del Concepto

Al igual que en el proceso RTF, los aspectos estratégicos y financieros a evaluarno son mencionados como tal. En esta metodología se propone realizar reunionespara la planificación de los requerimientos clave de la organización.Probablemente en estos requerimientos clave se incluyan estos dos aspectos, elfinanciero y el estratégico.

Caso contrario podemos encontrar con la evaluación operacional de estametodología, la cual es hecha con profundidad.

29

Capítulo 2

Método Paddy White (1999)

La evaluación financiera que se realiza en esta metodología no es muy profunda,ya que el análisis sólo se centra en la información que proporciona el proveedor através del RFI, dejando fuera los otros dos aspectos importantes que si sonpropuestos en la guía.

Metodología de selección de la empresa consultora KPMG

Un aspecto positivo que se pudo encontrar en esta metodología, es el hecho deque se tome en cuenta los orígenes y la evolución de los posibles sistemas ERP aseleccionar. Esto es una gran ventaja, ya que serviría para conocer cual ha sido eldesempeño de estos sistemas en los diferentes ambientes industriales y así sabercual es el que más se adecúa a la industria en la que participa la organización.

Otro aspecto interesante es el hecho de que se identifiquen las brechas entre loque organización requiere y lo que el sistema ERP ofrece. Esta parte de lametodología es muy similar a lo que se propone en la guía de selección, en estase propone hacer una evaluación operacional en la organización y a partir deestos resultados compararla con las soluciones que ofrecen los diferentessistemas ERP. En el aspecto económico en esta metodología no se toman encuenta variables que en la guía de selección toma en cuenta, variables talescomo: costos administrativos, de soporte, de telecomunicaciones, etc.

30

Capítulo 3

Capítulo 3

Guía de Selección de un Sistema ERP (Enterprise ResourcePlanning))

Introducción

En el capítulo anterior se realizó la revisión bibliográfica, donde se pudieronestudiar diferentes formas de evaluación para la implementación de tecnologíadentro de una organización.

Se analizaron evaluaciones estratégicas, operacionales y financieras, además deotras propuestas que conjuntan a algunas de estas evaluaciones creandometodologías.

Tomando como punto de referencia estos métodos y evaluaciones, se desarrollaráuna guía que ayude a las organizaciones en general a seleccionar el sistema ERPadecuado a los requerimientos que la empresa en particular demanda.

Lo anterior tiene como objetivo apoyar a la organización en el proceso dedefinición estratégica y evaluación financiera que, alineados a las característicasoperacionales, los lleven a analizar la factibilidad de ¡mplementar un ERPminimizando el riesgo a través de la selección del sistema de acuerdo "a susnecesidades y posibilidades".

3.1 Pasos para la elaboración de una guía de selección de unsistema ERP

Esta guía de selección está diseñada para que sea utilizada por las propiasorganizaciones, no se recomienda que sea puesta en práctica por personal ajenaa la empresa, ya que la información requerida para su uso puede serproporcionada e interpretada sólo por el personal involucrado en los diferentesprocesos o actividades dentro de la organización.

Para la recolección e interpretación de resultados, así como para la selección delsistema ERP, se propone que la organización forme un equipo de trabajomultidiciplinario, es decir, personal de todos los departamentos de la organización.Esto con el fin de conocer de viva voz de los involucrados, las actividades que sedesarrollan en sus departamentos, las áreas de oportunidad que ellos visualizan ytambién el utilizar esta experiencia en la interpretación de los resultados que daráncomo resultado la selección del sistema ERP que se adecué a las necesidades dela organización.

31

Capítulo 3

Además del equipo multidiciplinario se propone que un consultor externo, depreferencia con experiencia en la selección de sistemas ERP, sirva comofacilitador en esta tarea de selección.

Básicamente, la guía de selección de un sistema ERP, consistirá en el estudio decuatro elementos fundamentales para la organización, éstos son:

a) Conocer la estrategia de la organizaciónb) Hacer un análisis sobre cómo la cadena de valor puede ser apoyada por un

sistema ERP.c) Análisis operacional de la empresa.d) Análisis financiero de la misma.

TIEMPO Análisis de la 1Cadena de Valor |

Conocer la estrategiade la organización

Identificación de 1los Procesos Clave |

1 1 'ÍEnvió del RFP

Respuesta delos Proveedores

Revisión de lasPropuestas

Revisión de laVisión General del

Proveedor

1 1

Selección Operacionaly Estratégica

Utilizar la Metodología EVC con elProveedor o los Reveedores

seleccionados

Selección Económica

SELECCIÓN DEL SISTEMA ERP

Figura 11. Guía de selección de un sistema ERP para una organización

32

Capítulo 3

Para realizar este estudio, es preciso seguir los siguientes pasos (Ver Figura 11):

1.- Conocer la estrategia que la organización está siguiendo.

2.- Analizar la cadena de valor para saber si ésta puede ser apoyada por unsistema ERP.

3.- Evaluación operacional. Se hará un análisis para conocer los procesosclave de la organización.

4.-Enviar RFP a los proveedores que estén interesados en participar.

5.- Analizar los resultados enviados por los proveedores y eliminar aaquellos que no cumplan con los requerimientos estratégicos yoperacionales.

6.- Estudio y evaluación financiera para implementar un sistema ERP en laorganización.

7.- Analizar los resultados enviados por los proveedores y hacer laselección final del sistema que sea adecuado para la organización.

3.1.1 Estrategia que está siguiendo la organización

La complejidad de la administración de Tecnologías de Información (TI) es un retoque se incrementa considerablemente cuando la TI penetra en el corazón de laestrategia de la firma o industria (Applegate, 1996).

El término estrategia es definido por Burnes (1994) como: "... modelo dedecisiones en una compañía que determina y revela sus objetivos, propósitos, ometas, que producen las políticas principales y los planes para alcanzar dichasmetas; define el rango en que la compañía va a estar en el negocio, el tipo deorganización económica y humana que es, o intenta ser y la naturaleza de lacontribución económica y no económica que intenta ser para sus accionistas,empleados, clientes y comunidad".

Para llevar a cabo el planteamiento de las diferentes estrategias, se hará uso de lafigura de las "Cuatro Estrategias Genéricas" de Michael Porter.

Después de conocer qué estrategia está siguiendo la organización, el siguientepaso es el hacer un análisis de la cadena de valor de la organización

33

Capítulo 3

3.1.2 Evaluación operacional

La evaluación operacional analiza las especificaciones tecnológicas y de procesosque son requeridos para producir un bien o servicio (Chase, Aquilano, 1995) y supunto de convergencia con el uso de algún sistema ERP.

Al realizar la evaluación operacional, la organización estará en posición de decidirsi un sistema ERP satisfacerá sus necesidades de crecimiento y mejora tantooperativa como administrativamente.

Para realizar la evaluación operacional se identificarán los procesos clave de laorganización.

3.1.3 Estudio y evaluación financiera para implementar un sistema ERP

Seleccionar aquel ERP en cuya inversión pueda incurrir la organización,considerando características tales como: rentabilidad del proyecto, evaluación delROÍ, creación de valor económico y presupuesto.

Para lograr este estudio y evaluación, se utilizará la Metodología EVC (EconomicValué Creation) de Glomark Group (1999).

3.2 Conclusión del capítulo

Para la creación de la guía, es necesario conocer cuáles son aquellasmetodologías que apoyan a las empresas para conocer el riesgo financiero quecorren al implementar un proyecto.

De igual manera, es indispensable definir cuál es la estrategia de la organización,así como sus características operacionales.

Si éstas 3 en conjunto demuestran tener una alineación adecuada para que laempresa lleve a cabo el proceso de implementación de un ERP, entonces elsiguiente paso es seleccionar el Sistema que "ajuste" con las característicasanteriormente mencionadas de la empresa.

34

Capítulo 4

Capítulo 4

Guía de Selección Detallada

Introducción

En el capítulo anterior se hizo una breve descripción de los pasos a seguir en estaguía de selección. En este capítulo se dará una descripción más detallada deéstos.

4.1 Evaluación Estratégica

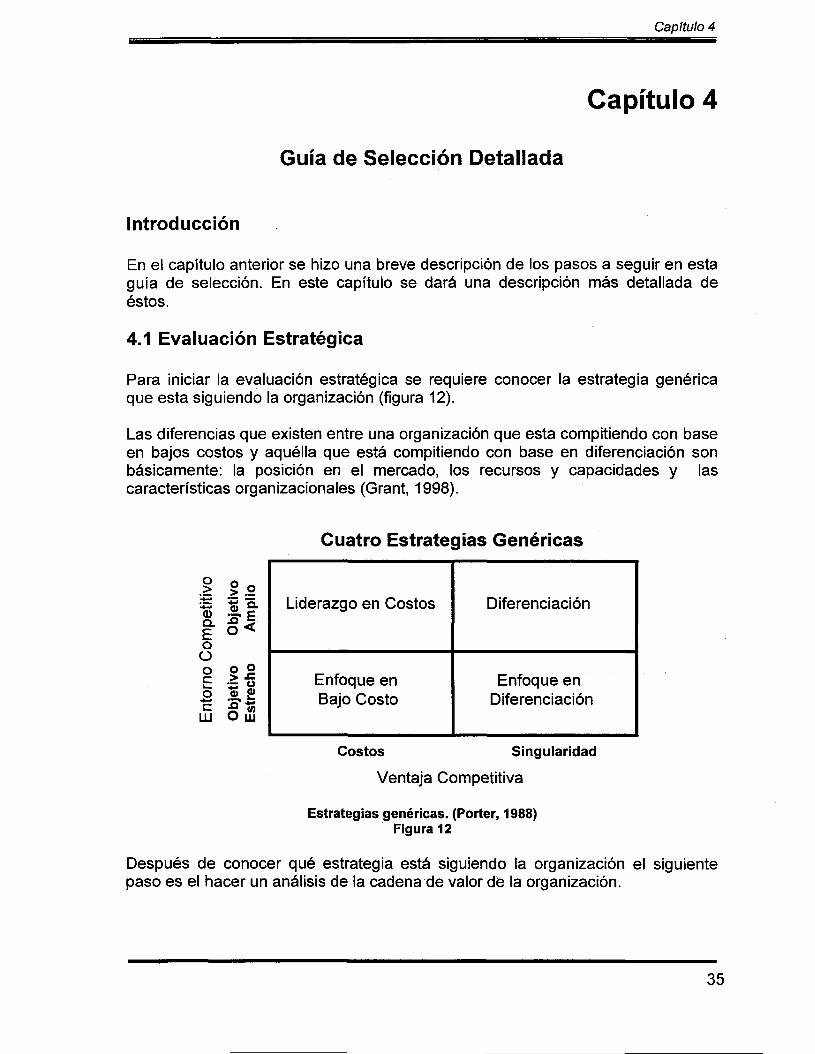

Para iniciar la evaluación estratégica se requiere conocer la estrategia genéricaque esta siguiendo la organización (figura 12).

Las diferencias que existen entre una organización que esta compitiendo con baseen bajos costos y aquélla que está compitiendo con base en diferenciación sonbásicamente: la posición en el mercado, los recursos y capacidades y lascaracterísticas organizacionales (Grant, 1998).

Cuatro Estrategias Genéricas

I 2.21 « 5-

oOo o 2c .> •§£ .£. £LJJ O LU

Liderazgo en Costos

Enfoque enBajo Costo

Diferenciación

Enfoque enDiferenciación

Costos Singularidad

Ventaja Competitiva

Estrategias genéricas. (Porter, 1988)Figura 12

Después de conocer qué estrategia está siguiendo la organización el siguientepaso es el hacer un análisis de la cadena de valor dé la organización.

35

Capítulo 4

El principal uso de la información y de las tecnologías de información es el apoyarla estrategia competitiva de las organizaciones en sus planes para ganar omantener su ventaja competitiva o para reducir la ventaja de sus competidores(Neumann, 1994).

En los últimos tiempos la ventaja competitiva de las organizaciones se deriva delvalor que se le entrega al cliente, el valor puede percibirlo al entregarle un mejorservicio por el mismo costo (esto es, diferenciación) o también al proveerlo con elmismo valor, pero a un menor costo (bajo costo). Cualquiera que sea el enfoquede la organización, la cadena de valor es esencial para determinar exactamenteen qué parte de ésta, el valor que se le entrega al cliente puede ser mejorado oabaratado (Shank, 1998).

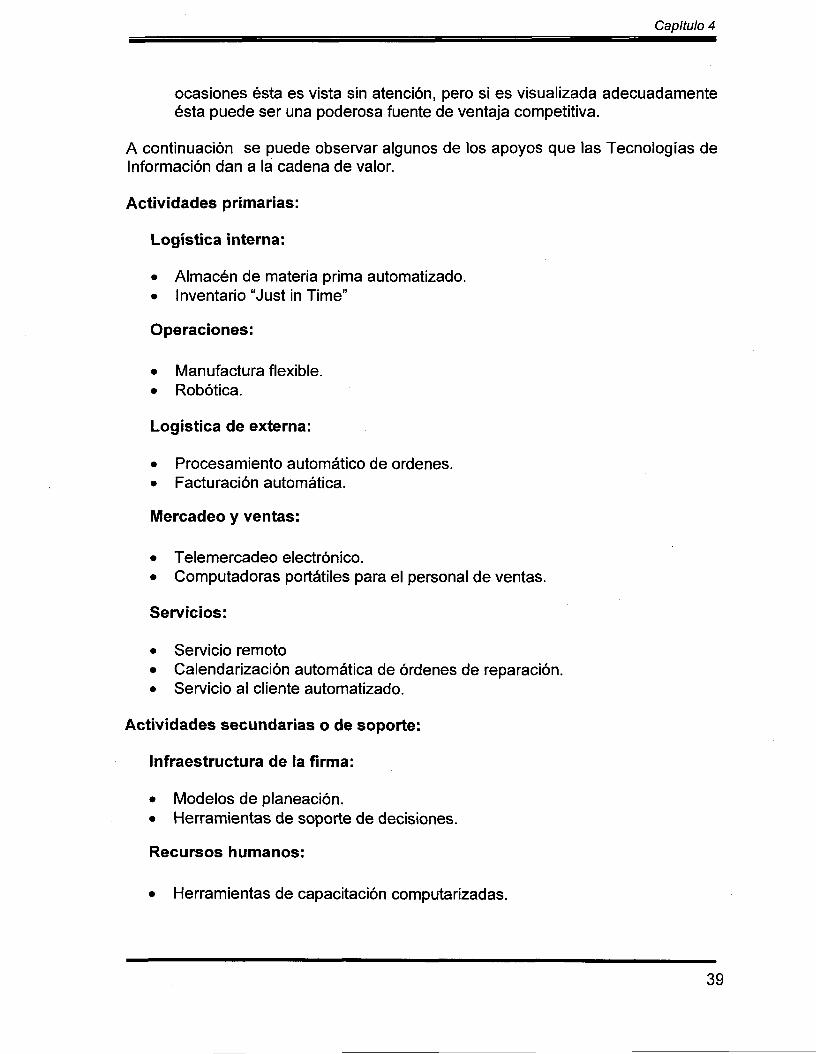

Por esto, para realizar la evaluación estratégica se decidió utilizar el análisis de lacadena de valor, ya que éste método muestra la segmentación de la cadena-desde la entrada de insumos hasta el consumidor final - en actividadesestratégicas de la organización; con el fin de comprender el comportamiento de loscostos y las fuentes de diferenciación. Y al identificar claramente las actividadesse podrá saber con más claridad si éstas pueden ser apoyadas o no por unsistema ERP.

La cadena de valor parte de la idea de que la empresa debe crear valor en losproductos que produce y en los servicios que ofrece. El valor de un producto oservicio se mide en base en la cantidad que el comprador esta dispuesto a pagarpor el mismo; en otras palabras: un precio.

Porter (1988) define la cadena de valor como la red de actividades de unaempresa, porque la empresa pretende transformar insumos de bajo costo enproductos y servicios con un precio superior a los costos.

Como parte primordial en la identificación de la cadena de valor se deberá deidentificar y analizar a los proveedores a los clientes y el producto, considerandolas actividades primarias y de valor.

Con este mismo enfoque Porter divide las cuatro bases del funcionamiento de laorganización en dos tipos de actividades: primarias y de apoyo.

Las funciones primarias están en función de los insumos, procesos y productos.Se pueden identificar como actividades de logística para el interior, operaciones,logística para el exterior, comercialización y ventas. Estas actividades sonprimarias por que agregan valor al producto o servicio en forma directa.

Las actividades de apoyo incluyen obtención, desarrollo de la tecnología,administración de recursos humanos e infraestructura de la empresa. Estasactividades no agregan valor en forma directa, sino que refuerzan la capacidad delas actividades primarias para agregar valor (Ramírez, 1998).

36

Capítulo 4

Un concepto importante en la cadena de valor son los lazos: La cadena de valorde una organización es un lazo en las cadenas de valor colectivas de la industria,llamada sistema de valor. Las cadenas de valor que enlazan a la organización consus proveedores son llamadas "upstream", mientras que las que los enlazan conlos clientes son "downstream". Los administradores pueden usar la cadena devalor con las estrategias corporativas para analizar donde y como añadir valor aproductos y servicios. Cada actividad dentro de la cadena tiene un involucramientotanto físico como de información (Neumann, 1994).

La Cadena de Valor

Infraestructurade la firma

Administración delRecurso Humano

Desarrollotecnológico

Obtención

Logística Operaciones Logística Mercadotecnia Serviciointerna externa y ventas

Cadena de valor. (Porter, 1988)Figura 13

Margen

Actividades Primarias

Existen cinco categorías genéricas de actividades primarias que estáninvolucradas en la competencia de cualquier industria (Porter, 1986). Cadacategoría es divisible en un número de distintas actividades, esto depende de laindustria en particular y en su estrategia:

Logística interna: Actividades internas que involucran la recepción,almacenamiento y distribución de información y suministros para losproductos, tales como manejo de material, control de inventario,almacenamiento, y contactos con los proveedores.

Operaciones: Actividades asociadas con la transformación de suministrosen un producto final. Actividades tales como: maquinaria, empaquetado,

37

Capítulo 4

ensamble, mantenimiento de equipo, prueba, impresión, y operaciones dela planta.

Logística externa: Actividades externas para almacenar y distribuir elproducto a los clientes, incluye almacenamiento, procesamiento de ordenesy programación de entrega.

Mercadotecnia y ventas: Actividades asociado para proporcionar losmedios por los cuales los clientes pueden comprar el producto y la forma enque pueden ser persuadidos para hacer esta compra (anunciar, vender,tasar, comercializar, promocionar, etc.).

Servicio: Actividades que proveen servicio o mantienen el valor delproducto, incluyen instalación, reparación, partes y entrenamiento.

Actividades de Soporte

Puede ser dividido en cuatro categorías genéricas. Cada una de éstas es divisibleen diferentes actividades de valor, esto de acuerdo a cada una de lasorganizaciones.

Logro: Esto se refiere a la función de hacer las compras de insumesusadas en la cadena de valor de la organización. La compra de insumesincluye materia prima, complementos y otros consumibles, al igual que otrosbienes tales como: maquinaria, equipo de laboratorio, etc.

Desarrollo de la tecnología: cada una de las actividades de valorincorporan tecnología. No solamente son máquinas y procesos sinotambién experiencia, procedimientos y sistemas. La mayoría de lasactividades del valor utilizan una tecnología que combina un número dediferentes subtecnologías que involucran diversas disciplinas científicas.Por ejemplo: maquinaria involucra metalurgia, electrónica y mecánica. Eldesarrollo de la tecnología es importante para obtener o mantener laventaja competitiva en cualquier industria.

Administración del recurso humano: son las actividades involucradas enel reclutamiento, contratación, entrenamiento, desarrollo y remuneración delpersonal. Afecta la ventaja competitiva de cualquier organización, ya quejuega un papel en la determinación de las habilidades, en la motivación deempleados y en los costos de contratación y de entrenamiento.

Infraestructura: Consiste en un número de actividades incluyendo lagerencia general, planeación, finanzas, contabilidad, asuntos legales y degobierno, departamento de calidad, etc. La infraestructura da soporte a todala cadena de valor no solamente a algunas actividades. En algunas

38

Capítulo 4

ocasiones ésta es vista sin atención, pero si es visualizada adecuadamenteésta puede ser una poderosa fuente de ventaja competitiva.