Hacia una norma de auditoría sobre responsabilidad del ...pdfs.wke.es/2/5/7/0/pd0000072570.pdf ·...

12

A pesar de que algunas de las NTAs españolas abordan cuestiones como el riesgo en audito- ría, el escepticismo profesional y la información del fraude, ninguna de ellas tiene como ob- jetivo concreto regular los fraudes en los estados financieros. Sin embargo, la próxima adop- ción de las Normas Internacionales de Auditoría supondrá tener que seguir los criterios que adopte la Comisión Europea respecto a la NIA 240, una norma que amplía este tipo de infor- mación con el objetivo de ayudar a los auditores en la detección e información del fraude Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraude Auditoría

Transcript of Hacia una norma de auditoría sobre responsabilidad del ...pdfs.wke.es/2/5/7/0/pd0000072570.pdf ·...

A pesar de que algunas de las NTAs españolas abordan cuestiones como el riesgo en audito-ría, el escepticismo profesional y la información del fraude, ninguna de ellas tiene como ob-

jetivo concreto regular los fraudes en los estados financieros. Sin embargo, la próxima adop-ción de las Normas Internacionales de Auditoría supondrá tener que seguir los criterios que

adopte la Comisión Europea respecto a la NIA 240, una norma que amplía este tipo de infor-mación con el objetivo de ayudar a los auditores en la detección e información del fraude

Hacia una norma de auditoría sobre

responsabilidad del auditor ante el fraude

Auditoría

45

págpd www.partidadoble.es

María An tonia García BenauCarlos Maestro Chillida

Universitat de València

La existencia de numerosos escándalos fi-nancieros y de continuos abusos e irregu-laridades relacionados con la contabilidad han provocado un intenso debate sobre

cuál es la verdadera función del auditor en la detección e información del fraude.

En la actualidad, nos encontramos en un momento que, quizá sea recordado en la litera-tura especializada, como el de mayor trascen-dencia e importancia en cuanto a cambio de le-gislación en auditoría con la próxima adopción de las Normas Internacionales de Auditoría (NIA). Las NIAs marcarán un punto de inflexión en la regulación de la profesión de auditoría en aquellos países en los que estas van a ser apli-cadas. Respecto a la responsabilidad del audi-tor ante el fraude, la NIA 240 “Responsabilida-des del auditor en la auditoría de estados finan-cieros con respecto al fraude” introduce aspec-tos muy relevantes y guías muy útiles para la realización de la práctica auditora.

En España, las Normas Técnicas de Audito-ría (NTAs) no contemplan ninguna norma que tenga como objetivo regular los fraudes en los estados financieros de las compañías a auditar; la mayor aproximación que encontramos al res-

pecto es la norma sobre “errores e irregularida-des” y la norma sobre ““Cumplimiento de la nor-mativa aplicable a la entidad auditada”

En este artículo vamos a analizar la posible incidencia que va a tener en España la aplica-

FICHA RESUMEN

Autores: María Antonia García Benau/ Carlos Maestro ChillidaTítulo: Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraudeLocalizador en el buscador de la web: DT0000177183Resumen: La próxima adopción de las Normas Internacionales de Auditoría implicará la instauración de un marco normativo internacional de calidad y marcará un punto de inflexión en la regulación de la profesión de auditoría en aquellos países en los que éstas van a ser aplicadas. En este artículo se ha realizado una aproximación a los aspectos de la NIA 240 que desarrolla las responsabilidades del auditor en la detección e información del fraude, y ofrece guías muy útiles para la realización de la práctica auditora. El objetivo es ayudar al legislador español en la adopción de esta NIA.Palabras clave: Auditoría. Responsabilidad del auditor. Fraude. Normas Internacionales de Auditoría. Normas Técnicas de Auditoría. Abstract: The early adoption of the International Standards on Auditing involve the establishment of an international framework for quality, and suppose a turning point in the auditing profession regulation within those countries where these standards are to be applied. In this paper, we have made an approach to the different aspects of ISA 240, which carries out the auditor’s responsibilities in detecting and reporting fraud, and provides useful guidelines regarding the audit practice. The goal is to assist the Spanish regulator in the adoption of the ISAs.

Key words: Audit. Auditor’s responsibilities. Fraud. International Standards on Auditing. Spanish Auditing Standards.

"La responsabilidad

civil de autor" de Alberto Muñoz en

ww.partidadoble.es

CONSULTE

pd46

pág

auditoría nº 240 febrero 2012

ción de la Norma Internacional de Auditoría 240. Trataremos de ver si, efectivamente la adopción de la NIA va a suponer un paso adelante en es-te aspecto tan importante y polémico o, si por el contrario, no va a suponer un cambio sustan-cial. De este modo, trataremos de analizar si la nueva NIA 240 reformula la responsabilidad del auditor en cuanto a la prevención y detección del fraude, y si para ello se lleva a cabo un cambio o amplitud en los procedimientos a apli-car. También plantearemos cuál será la actua-ción y hacia dónde tiene que ir la normativa es-pañola para poder incrementar la credibilidad de los auditores y tratar de adentrarnos en el papel que estos deben desempeñar en la de-tección e información del fraude.

LA RESPONSABILIDAD DEL AUDITOR ANTE EL FRAUDE

La responsabilidad del auditor frente al frau-de empresarial ha sido uno de los temas más polémicos y controvertidos que ha habido en la historia de la auditoría de cuentas, tanto para la profesión de auditoría como para los usuarios de la información contable. Su solución no pare-ce fácil por lo que todo hace pensar que se trata de un tema que seguirá debatiéndose durante años, especialmente si consideramos que todos los agentes involucrados en la auditoría no tie-nen la misma percepción de esta cuestión. Los auditores desean que se mantenga la opinión de que los fraudes pueden descubrirse como consecuencia de su trabajo, aunque no consti-tuye uno de sus objetivos, mientras que los usuarios desean que los auditores apliquen los métodos necesarios para descubrir cualquier posible fraude en la empresa (Véase, por ejem-plo, García Benau et alt., 1993; Lin y Chen, 2004; Alleyne y Howard, 2005). No obstante, los debates que se han estado produciendo ha-cen pensar que se están llevando a cabo algu-nos avances que pueden tener una incidencia muy positiva en la imagen de la auditoría.

Durante el siglo pasado la función que se le ha ido asignando al auditor ante el fraude no ha sido constante. Así, se ha pasado de posiciones de grandes exigencias a otras mucho más per-misivas. El siglo XX acabó, debido especial-mente a la existencia de fracasos empresaria-les, con un estado permanente de debate sobre si la función primordial de la auditoría debería ser detectar y prevenir el fraude o emitir una opinión acerca de la calidad de los estados fi-nancieros.

En 2002, existía la sensación de que el pa-pel de los auditores en la detección e informa-ción sobre fraudes era reducido, debido a la merma de confianza en el papel de la auditoría como una de las piezas del sistema de control capitalista. Esto se debió principalmente a la oleada de escándalos financieros de 2002, lide-rada por el famoso caso Enron. Todos los es-cándalos tienen como denominador común la utilización de prácticas contables destinadas a falsear los resultados del negocio, estando acompañados, en muchas ocasiones, por infor-mes de auditoría limpios.

Desde entonces, en el ámbito internacional se ha producido un inusitado proceso de emi-sión de normas tendentes a mejorar las capaci-dades del sistema para prevenir, detectar y, en su caso, informar sobre los grandes fraudes empresariales. Entre estas normas se encuen-tran regulaciones sobre la auditoría, las cuales pretenden que la sociedad recupere la confian-za en la auditoría. Las normas a destacar son, en esta primera etapa, la Ley Sarbanes-Oxley (Sarbanes-Oxley Act of 2002), en los Estados Unidos y la modificación de la Ley de Auditoría de Cuentas de España introducida por la Ley 44/2002 de 22 de noviembre.

LA DIRECTIVA 2006/43/CE Y LA ADOPCIÓN DE LAS NIA

La publicación de la Octava Directiva 2006/43/CE supuso una nueva redacción relati-va a la auditoría legal de las cuentas anuales y de las cuentas consolidadas, con el objetivo de mejorar la calidad de la auditoría. Después de escándalos tales como Parmalat o Ahold, la Co-misión Europea trató de definir claramente los deberes de los auditores, por lo que es en este contexto en el que debemos entender el deseo de combatir el fraude y las prácticas ilícitas, de manera que los inversores y otras partes intere-sadas pudieran confiar plenamente en el conte-nido de las cuentas auditadas.

Los auditores desean que se mantenga

la opinión de que los fraudes pueden

descubrirse como consecuencia de su

trabajo, pero los usuarios quieren que se

apliquen métodos para encontrarlos

Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraude

47

págpd www.partidadoble.es

En la Octava Directiva se pone de manifies-to la especial importancia que tienen las NIAs en la Unión Europea cuando en su artículo 26 nos indica que “los Estados miembros exigirán que los auditores legales y las sociedades de auditoría efectúen las auditorías legales de acuerdo con las normas internacionales de au-ditoría adoptadas por la Comisión…”. Posterior-mente, se señala que “los Estados miembros solo podrán imponer procedimientos o requisi-tos de auditoría que sean adicionales a las nor-mas internacionales de auditoría o, en casos excepcionales, no aplicar partes de estas nor-mas, si se derivan de requisitos jurídicos nacio-nales específicos relativos al alcance de la audi-toría legal…”.

El hecho de que la Comisión y los estados miembros deban ser informados de tales dispo-siciones legales por adelantado podría entorpe-cer la armonización entre países de la Unión Europea (Schockaert y Houyoux,2008). No obs-tante, nos parece muy interesante ya que no podemos ignorar las distintas tradiciones conta-bles en los estados miembros (Zeff, 2007).

En cualquier caso, estamos ante un proce-so de armonización de la auditoría en Europa que pretende mejorar la calidad de la auditoría, empezando por la aplicación de normas comu-nes a todos los estados miembros. En marzo de 2009, el IAASB finalizó la misión que tenía para “clarificar” la totalidad de sus normas (36 NIAs y la Norma de Calidad ISQC 1). Este pro-ceso, llamado “Clarity Project”, dió como resul-tado la publicación de las NIA revisadas en abril de 2009. Ambas normas, de acuerdo con el pá-rrafo 19 de la NIA 200 (Objetivos globales del auditor independiente y realización de la audito-ría de conformidad con las NIA), deben ser co-nocidas completamente por el auditor, incluyen-do el material de aplicación y otro material expli-cativo, con el fin de comprender sus objetivos y aplicar sus requerimientos adecuadamente. Es decir, la sección de material de aplicación y otro material de aplicación de las normas internacio-nales constituye ahora una parte esencial de una NIA y deberá ser leída junto con los reque-rimientos para asegurar la adecuada aplicación de los mismos.

EL ENTORNO DE LA AUDITORÍA EN ESPAÑA Y LA NIA RELATIVA AL FRAUDE

Los comienzos del siglo XXI se han caracte-rizado por varios trastornos dramáticos en la si-

tuación económica, por escándalos financieros y por una crisis financiera internacional que han dado lugar a una oleada de regulaciones. Las auditorías desempeñan un papel importante en esta situación; por ello, en los últimos años se han introducido reformas en profundidad para reforzar el papel de la auditoría en el manteni-miento de la credibilidad de la información fi-nanciera empresarial. En este contexto, y te-niendo en cuenta el mundo globalizado en que vivimos, vamos a referirnos a algunas de estas reformas.

El 1 de julio de 2010 se publicó en el BOE la Ley 12/2010, de 30 de junio (LAC). Dicha Ley supuso además de la necesaria adaptación a las directivas comunitarias, un paso hacia ade-lante en un momento en el que se quiere mejo-rar la confianza en el trabajo del auditor. La pu-blicación del Texto Refundido de la Ley de audi-toría (RD legislativo 1/2011, de 1 de julio) y la publicación del Reglamento (RD 1517/2011), el pasado 4 de noviembre, cierran el marco nor-mativo básico que ha de desarrollar la actividad de la auditoría en España.

No existe en España una norma de audito-ría que regule concretamente el papel del audi-tor ante el fraude, aunque podemos encontrar dos normas técnicas que abordan dicha cues-tión y que se encuentran desarrolladas en las siguientes resoluciones del Instituto de Contabi-lidad y Auditoría de Cuentas. Concretamente di-chas normas son las siguientes:

- Resolución de 15 de junio de 2000, del Insti-tuto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre “Errores e Irregularidades.

- Resolución de 26 de julio de 2001, del Insti-tuto de Contabilidad y Auditoría sobre “Cum-plimiento de la normativa aplicable a la enti-dad auditada.

Por lo que respecta a la NIA 240 (Respon-sabilidades del auditor en la auditoría de esta-dos financieros con respecto al fraude), dicha norma trata de la responsabilidad que tiene el auditor respecto al fraude en la auditoría de es-tados financieros. Ofrece también la forma de aplicar la NIA 315 (Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno) y la NIA 330 (Respuesta del auditor a los riesgos valorados) en relación con los riesgos de inco-rrección material debida a fraude.

pd48

pág

auditoría nº 240 febrero 2012

La NIA 240 contiene una regulación deta-llada de los procedimientos de auditoría que deben ser aplicados en la realización de una auditoría en la valoración del riesgo de fraude La NIA incluye anexos importantes en los que se exponen circunstancias que indican la posi-bilidad de fraude, ejemplos de factores de ries-go de fraude y ejemplos de posibles procedi-mientos de auditoría para responder a los ries-gos valorados de incorrección material debida a fraude.

En términos generales, y partiendo de que el fraude es un acto intencionado, se señalan una serie de procedimientos de valoración de riesgos. Entre ellos destacan: i) la necesidad de hacer indagaciones y obtener conocimiento de la supervisión realizada por los responsables del gobierno de la entidad sobre los procedi-mientos de identificación y valoración del riesgo de fraude; ii) la evaluación de las relaciones in-usuales detectadas por la aplicación de procedi-mientos analíticos; y iii) evaluación de los ries-gos en el reconocimiento de los ingresos, de transacciones generadoras de ingresos y de afirmaciones contenidas en los estados finan-cieros que pueden estar relacionadas con el riesgo de fraude.

Dentro del contenido de esta NIA se señala también que el auditor debe revisar las estima-ciones contables en busca de sesgos, y en ca-so de que los vaya evaluar si es un riesgo de in-corrección material debida a fraude. Igualmente debe evaluarse si existen indicios de informa-ción financiera fraudulenta o de apropiación in-debida de activos, en las situaciones en las que existan transacciones significativas ajenas al curso normal de los negocios.

COMPARATIVA DE LAS NORMAS TÉCNICAS DE AUDITORÍA Y LAS NORMAS INTERNACIONALES DE AUDITORÍA SOBRE FRAUDE

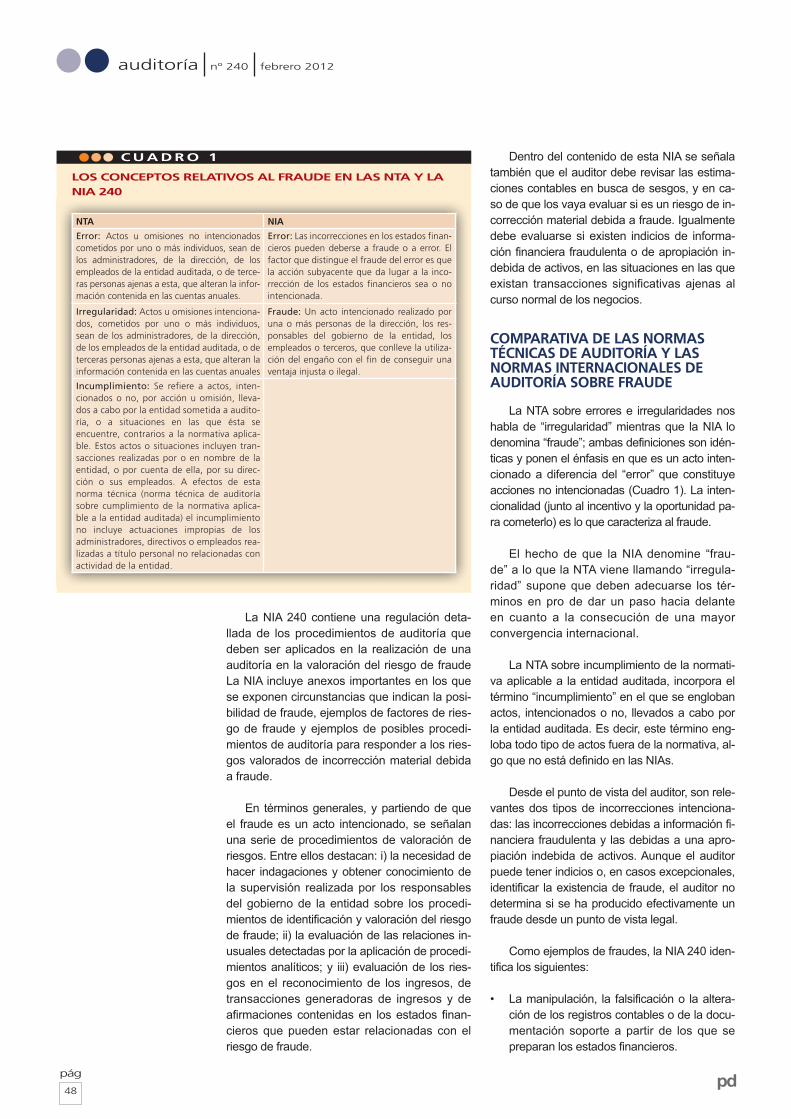

La NTA sobre errores e irregularidades nos habla de “irregularidad” mientras que la NIA lo denomina “fraude”; ambas definiciones son idén-ticas y ponen el énfasis en que es un acto inten-cionado a diferencia del “error” que constituye acciones no intencionadas (Cuadro 1). La inten-cionalidad (junto al incentivo y la oportunidad pa-ra cometerlo) es lo que caracteriza al fraude.

El hecho de que la NIA denomine “frau-de” a lo que la NTA viene llamando “irregula-ridad” supone que deben adecuarse los tér-minos en pro de dar un paso hacia delante en cuanto a la consecución de una mayor convergencia internacional.

La NTA sobre incumplimiento de la normati-va aplicable a la entidad auditada, incorpora el término “incumplimiento” en el que se engloban actos, intencionados o no, llevados a cabo por la entidad auditada. Es decir, este término eng-loba todo tipo de actos fuera de la normativa, al-go que no está definido en las NIAs.

Desde el punto de vista del auditor, son rele-vantes dos tipos de incorrecciones intenciona-das: las incorrecciones debidas a información fi-nanciera fraudulenta y las debidas a una apro-piación indebida de activos. Aunque el auditor puede tener indicios o, en casos excepcionales, identificar la existencia de fraude, el auditor no determina si se ha producido efectivamente un fraude desde un punto de vista legal.

Como ejemplos de fraudes, la NIA 240 iden-tifica los siguientes:

• La manipulación, la falsificación o la altera-ción de los registros contables o de la docu-mentación soporte a partir de los que se preparan los estados financieros.

C U A D R O 1

LOS CONCEPTOS RELATIVOS AL FRAUDE EN LAS NTA Y LA NIA 240

NTA NIA

Error: Actos u omisiones no intencionados cometidos por uno o más individuos, sean de los administradores, de la dirección, de los empleados de la entidad auditada, o de terce-ras personas ajenas a esta, que alteran la infor-mación contenida en las cuentas anuales.

Error: Las incorrecciones en los estados finan-cieros pueden deberse a fraude o a error. El factor que distingue el fraude del error es que la acción subyacente que da lugar a la inco-rrección de los estados financieros sea o no intencionada.

Irregularidad: Actos u omisiones intenciona-dos, cometidos por uno o más individuos, sean de los administradores, de la dirección, de los empleados de la entidad auditada, o de terceras personas ajenas a esta, que alteran la información contenida en las cuentas anuales

Fraude: Un acto intencionado realizado por una o más personas de la dirección, los res-ponsables del gobierno de la entidad, los empleados o terceros, que conlleve la utiliza-ción del engaño con el fin de conseguir una ventaja injusta o ilegal.

Incumplimiento: Se refiere a actos, inten-cionados o no, por acción u omisión, lleva-dos a cabo por la entidad sometida a audito-ría, o a situaciones en las que ésta se encuentre, contrarios a la normativa aplica-ble. Estos actos o situaciones incluyen tran-sacciones realizadas por o en nombre de la entidad, o por cuenta de ella, por su direc-ción o sus empleados. A efectos de esta norma técnica (norma técnica de auditoría sobre cumplimiento de la normativa aplica-ble a la entidad auditada) el incumplimiento no incluye actuaciones impropias de los administradores, directivos o empleados rea-lizadas a título personal no relacionadas con actividad de la entidad.

Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraude

49

págpd www.partidadoble.es

• La representación errónea o la omisión in-tencionada de hechos, transacciones u otra información significativa en los estados fi-nancieros.

• La aplicación intencionadamente errónea de principios contables relativos a cantidades, a la clasificación, a la forma de presentación o revelación de la información

Mientras que la NTA señala que las irregula-ridades pueden suponer, entre otros:

• Manipulación, falsificación o alteración de registros o documentos.

• Apropiación indebida utilización irregular de activos.

• Supresión u omisión de los efectos de tran-sacciones en los registros o documentos.

• Registro de operaciones ficticias.

La norma técnica sobre “errores e irregulari-dades” comienza haciendo referencia a las Nor-mas Técnicas de Auditoría de carácter general, publicadas por Resolución de 19 de enero de 1991, del ICAC (BOICAC, Nº4), que establecen en el epígrafe 1.5.3, que “el auditor es respon-sable de su informe y debe realizar su trabajo de acuerdo con las NTAs establecidas. Su tra-bajo no está específicamente destinado a de-tectar irregularidades de todo tipo e importe que hayan podido cometerse y, por lo tanto, no pue-de esperarse que sea uno de sus resultados. No obstante el auditor debe planificar su exa-men teniendo en cuenta la posibilidad de que puedan existir errores o irregularidades con un efecto significativo en las cuentas anuales” (es-cepticismo).

Tras esto, la norma hace referencia a que “en la planificación de su examen, el auditor de-be considerar la detección de los errores e irre-gularidades producidas, que pudieran tener un efecto significativo sobre las cuentas anuales, sin embargo no será responsable de todo error o irregularidad cometido por los administrado-res, directivos o personal de la entidad audita-da”. Parece claro en este contexto que la norma deja claro que el trabajo del auditor no está di-señado específicamente para detectar irregula-ridades, según García-Benau y Vico (2003) “…ninguna norma considera la detección de frau-des como un objetivo primario de la auditoría de cuentas…si el auditor encuentra un fraude, ello

ha sucedido como un subproducto de la ejecu-ción de la auditoría”. Aún así, el auditor debe planificar y organizar su trabajo considerando la posibilidad de que exista alguna irregularidad, y en el caso de encontrarla, deberá ampliar los procedimientos.

Mientras tanto, la NIA 200, en su punto Nº11 “Objetivos globales del auditor” nos indica que estos son “(a) La obtención de una seguridad razonable de que los estados financieros en su conjunto estén libres de incorrección material, debida a fraude o a error, que permita al auditor expresar una opinión sobre si los estados finan-cieros están preparados, en todos los aspectos materiales, de conformidad con un marco de in-formación financiera aplicable, y (b) La emisión de un informe sobre los estados financieros,…, de conformidad con los hallazgos del auditor”. Todas las NIAs están pensadas para alcanzar este objetivo.

Cabe destacar que, según las NIAs, una se-guridad razonable supone “…un nivel de seguri-dad alto, aunque no absoluto” y que el marco de información aplicable es el “Marco de infor-mación financiera adoptado por la dirección, y cuando resulte adecuado, por los responsables del gobierno de la entidad, al preparar los esta-dos financieros…” por lo tanto las NIAs dejan abierto el margen a la normativa aplicable en cada país ya que esta puede ser distinta en ca-da uno de ellos. En cambio, la NTA establece los procedimientos a aplicar por parte del audi-tor en cuanto a la detección, e información co-rrespondiente, de los eventuales incumplimien-tos de la normativa a la que la entidad auditada se encuentra sujeta y que pudieran existir en los estados financieros a auditar.

Ambas normas resaltan que el auditor es el responsable de la emisión de un informe de los estados financieros. Las NIAs dan una mayor importancia a la detección de incorrecciones

El hecho de que la NIA denomine

fraude a lo que la NTA llama irregularidad

supone que deben adecuarse los términos

en pro de conseguir una mayor

convergencia internacional

pd50

pág

auditoría nº 240 febrero 2012

que las NTAs cuando detalla el papel del audi-tor como responsable de la detección de frau-des y errores significativos y lo vincula a la ob-tención de una seguridad razonable (“…un nivel de seguridad alto, aunque no absoluto”) de que los estados financieros en su conjunto estén li-bres de incorrecciones materiales debidas a fraude o a error. Como puede observarse, al hablar de “seguridad razonable” se está dejan-do claro que el auditor no es responsable de encontrar todas las incorrecciones que se ha-yan podido cometer en los estados financieros de la entidad auditada debido a la existencia del riesgo inherente a toda auditoria. Por ello, al igual que ocurre en las NTAs, las NIAs nos vuelven a recordar que el auditor es responsa-

ble de mantener una actitud de escepticismo profesional durante su trabajo de auditoría.

Análisis de los riesgos en auditoría y del escepticismo profesional

Las NTAs y la NIA dan la misma explicación de cuál es la razón por la que resulta imposible para el auditor detectar todo tipo de incorreccio-nes en los estados financieros de las socieda-des que auditan, y esto es debido a los riesgos inherentes a toda auditoría de no detectarlos. Las dos normas, tal y como puede observarse en el Cuadro 2, hacen hincapié en el hecho de la complejidad de detectar las incorrecciones debidas a fraude.

Las NIAs amplían este concepto diciendo que la dificultad de detectar fraudes se agrava cuando son llevadas a cabo por la dirección, ya que, debido a la posición que ocupan en la em-presa, lo tienen más fácil para ocultarlos. Es de-cir, a la dirección les puede resultar relativamen-te sencilla la manipulación de los registros con-tables o simplemente eludir los procedimientos de control diseñados.

La NIA 240 es mucho más detallada que las normas españolas, ya que se señalan pro-cedimientos de valoración del riesgo y de acti-vidades relacionadas para conocer a la enti-dad y a su entorno (de acuerdo con la NIA 350), de manera que se obtenga información para poder identificar los riesgos de incorrec-ción material debida a fraude. Igualmente el auditor identificará y valorará los riesgos de in-corrección material debida a fraude (NIA 315) en los estados financieros.

Aunque el auditor no es responsable de de-tectar las incorrecciones de todo tipo e importe, debe planificar su trabajo teniendo en cuenta que estos pueden existir, lo que viene a llamar-se escepticismo profesional. Tanto las NTAs co-mo las NIAs (Cuadro 3), coinciden en la defini-ción del concepto obligando al auditor a mante-ner la actitud de escepticismo profesional du-rante su trabajo, pero al igual que ocurría en el caso del riesgo, la NIA también destaca el he-cho de que la dirección tiene una mayor facili-dad para eludir los controles, por lo que el audi-tor deberá poner especial énfasis en este caso.

Por otra parte, y debido al hecho de que el fraude es más complicado de detectar que el error, el auditor debe, por tanto, reconocer que los procedimientos de auditoría que son efica-

C U A D R O 2

C U A D R O 3

EL RIESGO DE DETECCIÓN EN LAS NTA Y LA NIA 240

EL ESCEPTICISMO PROFESIONAL EN LAS NTA Y LA NIA 240

NTA NIA

Riesgo de detección: Cualquier auditoría de cuentas anuales está sujeta al inevitable riesgo de que algunos errores e irregularidades signifi-cativos no sean detectados…El riesgo de no detectar irregularidades es mayor que el de no descubrir errores, ya que normalmente la irre-gularidad va acompañada de actuaciones ten-dentes a ocultarlo, tales como colusiones, falsi-ficaciones, omisiones deliberadas en el registro de transacciones o justificaciones inadecuadas al auditor.

Riesgo de detección: Debido a las limitaciones inherentes a una auditoría, existe un riesgo inevitable de que puedan no detectarse algunas incorrecciones materiales en los estados finan-cieros…El riesgo de no detectar incorrecciones materiales debidas a fraude es mayor que el riesgo de no detectar las que se deben a error. Esto se debe a que el fraude puede conllevar planes sofisticados y cuidadosamente organiza-dos para su ocultación tales como la falsifica-ción, la omisión deliberada del registro de tran-sacciones o la realización de manifestaciones intencionadamente erróneas al auditor. Dichos intentos de ocultación pueden ser aún más difí-ciles de detectar cuando van acompañados de colusión…el riesgo de que el auditor no detecte una incorrección material debida a fraude cometido por la dirección es mayor que en el caso de fraude cometido por empleados, por-que la dirección, normalmente, ocupa una posi-ción que le permite, directa o indirectamente, manipular los registros contables, proporcionar información financiera fraudulenta o eludir los procedimientos de control diseñados para pre-venir que otros empleados cometan fraudes de ese tipo.

NTA NIA

Escepticismo profesional: El auditor llevará a cabo su actuación con una actitud de escepti-cismo profesional, reconociendo que puede encontrar circunstancias o hechos que indi-quen la existencia de errores e irregularidades.

Escepticismo profesional: El auditor es res-ponsable de mantener una actitud de escepti-cismo profesional durante toda la auditoría, teniendo en cuenta la posibilidad de que la dirección eluda los controles… Los requeri-mientos de la presente NIA se han diseñado para facilitar al auditor la identificación y valo-ración de los riesgos de incorrección material debida a fraude y el diseño de procedimientos destinados a detectar dicha incorrección.

Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraude

51

págpd www.partidadoble.es

ces para detectar errores podrían no serlo para la detección de los fraudes. En este aspecto, las NIA llevan a cabo una mayor matización en cuanto al escepticismo profesional ya que de conformidad con la NIA 200, “el auditor manten-drá una actitud de escepticismo profesional du-rante toda la auditoría, reconociendo que, a pe-sar de su experiencia previa sobre la honesti-dad e integridad de la dirección y de los respon-sables del gobierno de la entidad, es posible que exista una incorrección material debida a fraude” (corroborado también en la NIA 240). La NIA 240 nos informa que “mantener el escepti-cismo profesional requiere cuestionarse conti-nuamente si la información y la evidencia de au-ditoría obtenidas sugieren que pueda existir una incorrección material debida a fraude. Esto in-cluye tener en cuenta la fiabilidad de la informa-ción que va a utilizarse como evidencia de audi-toría y los controles ejercidos sobre su prepara-ción y mantenimiento cuando sean relevan-tes….” Además, la norma internacional nos es-pecifica que, aunque el auditor no está formado para verificar la autentificación de los documen-tos, deberá proceder a su confirmación (directa-mente con un tercero o a través del informe de un experto) cuando tenga dudas sobre su au-tenticidad.

Responsabilidad de Administradores, Dirección y Auditores

Las NTAs y las NIAs coinciden en que el au-ditor no es responsable de la prevención de errores y fraudes ya que prevenirlos y detectar-los es responsabilidad de los administradores y los responsables del gobierno de la entidad (Cuadro 4), siendo su responsabilidad la obten-ción de una seguridad razonable de que los es-tados financieros, en su conjunto, están libres de incorrecciones materiales debidas a fraude o error. No obstante, existe un riesgo de detec-ción de algunas incorrecciones materiales.

Las dos normas destacan en este aspecto la importancia de un buen sistema de control in-terno para reducir las posibilidades de que se produzcan fraudes mediante, tal y como indica en este caso la NIA, la elusión de los controles o intentos de manipulación de los resultados.

Información del fraude

Las NTAs y las NIAs coinciden, tal y como puede observarse en el Cuadro 5, en que el au-ditor debe comunicar a la dirección de la enti-dad auditada, tan pronto como sea posible, la

existencia o posible existencia (esto último solo lo indican las NIA) de fraudes aunque sean de escasa trascendencia o no tengan un efecto significativo en las cuentas anuales.

La NTA sobre “cumplimiento de la normativa aplicable a la entidad auditada” nos indica que el auditor no tiene la obligación de comunicar los incumplimientos que no sean significativos y no afecten a la opinión de las cuentas anuales a pesar de que a juicio del auditor el incumpli-miento sea intencionado.

Tanto las NTA como la NIA coinciden en que si hay implicados miembros de la alta di-rección el auditor deberá informar un nivel or-ganizativo superior al de las personas implica-das. Sin embargo, las NIAs van más allá dán-dole al auditor la posibilidad de comunicar a los responsables del gobierno de la entidad verbalmente o por escrito y recomienda que el auditor y los responsables del gobierno de la entidad acuerden en una fase temprana de la auditoria la naturaleza de las comunicaciones del auditor a este respecto.

Las NTAs y Las NIAs reconocen que el au-ditor debe obtener asesoramiento jurídico para determinar los procedimientos a seguir cuando los responsables del gobierno de la entidad tampoco estén exentos de dudas, algo que en-tra en conflicto con el deber de confidenciali-dad del auditor. Por ello la NTA nos indica que “…debe recordarse que el deber de secreto profesional…no resulta de aplicación frente a

C U A D R O 4

RESPONSABILIDAD DE LOS ADMINISTRADORES Y DE LOS AUDITORES EN EL FRAUDE

NTA NIA

Responsabilidad de los Administradores: La prevención y detección de errores e irregulari-dades corresponde a los administradores y a la Dirección, a través de la implantación y funcio-namiento continuado de los adecuados siste-mas contables y de control interno. Dichos sis-temas reducen pero no eliminan la posibilidad de errores e irregularidades.

Responsabilidad de los Administradores: Los responsables del gobierno de la entidad y la dirección son los principales responsables de la prevención y detección del fraude…La supervisión por los responsables del gobierno de la entidad incluye la consideración de la posibilidad de elusión de los controles o de otro tipo de influencias inadecuadas sobre el proceso de información financiera

Responsabilidad del Auditor: El auditor no es responsable de la prevención de errores e irregu-laridades. Sin embargo, al planificar la auditoría, el auditor debe evaluar el riesgo de que las cuen-tas anuales estén afectadas por errores e irregu-laridades significativos y debe preguntar a la dirección y, en su caso, a los administradores si tienen conocimiento de la existencia de algún error e irregularidad significativo.

Responsabilidad del Auditor: El auditor que realice una auditoría de conformidad con las NIA es responsable de la obtención de una seguridad razonable de que los estados finan-cieros considerados en su conjunto están libres de incorrecciones materiales debidas a fraude o error.

pd52

pág

auditoría nº 240 febrero 2012

ciertas autoridades supervisoras… Los audito-res de las cuentas anuales de las entidades sometidas al régimen de supervisión… tendrán la obligación de comunicar rápidamente… cualquier hecho o decisión, sobre la entidad o institución auditada, de la que haya tenido co-nocimiento en el ejercicio de sus funciones y que pueda: a) constituir una violación grave del contenido de las disposiciones legales, re-glamentarias o administrativas que establez-can las condiciones de su autorización o que regulen de manera específica el ejercicio de su actividad, b) perjudicar la continuidad de su ex-plotación, o afectar gravemente a su estabili-dad o solvencia y c) implicar la abstención de la opinión del auditor, o una opinión desfavora-ble o con reservas, o impedir la emisión del in-forme de auditoría.” (Esta misma idea se repite en la norma sobre “Cumplimiento de la norma-tiva aplicable a la entidad auditada”).

Por otra parte, las NIAs no concretan tanto. Entendemos que se debe al hecho de que las leyes varían entre países; de hecho, de ahí que indiquen, cuando se refieren a la comunicacio-nes a autoridades reguladoras y de supervisión, que si el auditor hubiera identificado un fraude, o tuviera indicios de que lo hubiera, determinará si tiene la responsabilidad de informar de ello a un tercero ajeno a la entidad. Aunque es posible que el deber del auditor de mantener la confi-dencialidad de la información de su cliente le impida hacerlo, en algunas circunstancias, la responsabilidad legal del auditor puede prevale-

cer sobre el deber de confidencialidad. A lo que hay que añadir, de acuerdo con la guía de apli-cación de la NIA, que el deber del auditor de preservar la confidencialidad de la información del cliente puede impedir que se informe sobre el fraude a un tercero ajeno a la entidad cliente.

Hacia una norma española sobre el papel del auditor ante el fraude

El IFAC en la NIA 240 establece una serie de novedades con respecto a la NTAs analiza-das, que pasamos a detallar y que deberían considerarse dentro de la próxima adaptación de las NTAs a las NIAs.

1. Discusión entre los miembros del equipo del encargo

Las NIA 240 nos exige que exista una discu-sión entre los miembros del equipo del encargo poniendo un especial énfasis en como los esta-dos financieros pueden estar expuestos a inco-rrecciones materiales debidas a fraudes. La dis-cusión entre los miembros del equipo del encar-go servirá para que los miembros con más ex-periencia puedan compartir sus conocimientos sobre cómo los estados financieros pueden es-tar expuestos a incorrecciones materiales. Igualmente, puede ayudar al auditor a escoger los miembros del equipo del encargo que apli-carán determinados procedimientos de audito-ría y de qué modo se compartirán los resulta-dos obtenidos por los procedimientos de audito-ría entre los miembros del equipo del encargo.

Nos encontramos ante un punto importante que resultaría de gran interés que lo aplicaran las normas españolas ya que este puede dar como resultado un buen método para reforzar la detección de los fraudes entre los miembros del equipo, y una buena oportunidad para que los miembros menos experimentados puedan aprender y compartir experiencias con aquellos que tienen una mayor experiencia en la materia y poder aplicar de este modo los conocimientos adquiridos en futuras auditorías.

2. Procedimientos de valoración del ries-go y actividades relacionadas que permitan conocer mejor el sistema de control interno de la entidad, así como su entorno

En este aspecto, la NTA nos indica que “la prevención y detección de errores e irregulari-dades corresponde a los administradores y a la Dirección, a través de la implantación y funcio-

C U A D R O 5

INFORMACIÓN DE LOS FRAUDES ENCONTRADOS

NTA NIA

Si el auditor concluye que el error o irregulari-dad tiene efecto significativo o muy significati-vo en las cuentas anuales y que no ha sido adecuadamente considerado en las mismas, debe emitir una opinión con salvedad o desfa-vorable.El auditor debe comunicar a la dirección, tan pronto como sea posible, la existencia de erro-res significativos o irregularidades, aun cuando estas últimas no tengan un efecto significativo en las cuentas anuales.En la mayoría de los casos que suponen una irregularidad, es adecuado informar del asunto a un nivel organizativo de la entidad superior al de las personas presuntamente implicadas. Cuando los últimos responsables de la gerencia tampoco estén exentos de dudas, normalmen-te el auditor debe obtener el adecuado aseso-ramiento legal como ayuda en la determina-ción de los procedimientos a seguir.

Si el auditor obtiene evidencia de que existe o puede existir fraude, es importante que se ponga en conocimiento del nivel adecuado de la dirección tan pronto como sea posible, aun-que la cuestión pueda considerarse intrascen-dente. Normalmente, el nivel adecuado de la dirección es, al menos, un nivel por encima de las personas que parecen estar involucradas en el fraude respecto del que existen indiciosEn algunos casos, el auditor puede considerar adecuado comunicarse con los responsables del gobierno de la entidad cuando llega a su conocimiento un fraude en el que participan empleados que no forman parte de la la direc-ción y que no da lugar a una incorrección material.

Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraude

53

págpd www.partidadoble.es

namiento continuado de los adecuados siste-mas contables y de control interno. Dichos sis-temas reducen pero no eliminan la posibilidad de errores e irregularidades”.

La NIA 240 va más allá y nos habla de los procedimientos que deben aplicarse respecto a la dirección y a otras personas de la entidad. Se exige que el auditor obtenga manifestaciones escritas de la dirección y, cuando resulte ade-cuado, de los responsables del gobierno de la entidad en cuanto a su responsabilidad de man-tener en funcionamiento un sistema de control interno con el objetivo de prevenir los fraudes. Debe indicarse que se le han revelado al audi-tor los resultados obtenidos al valorar el riesgo de que los estados financieros puedan tener in-correcciones materiales debidas a fraude y que le han dicho al auditor si conocen de algún frau-de o indicios de fraude que afecten a la entidad así como si ha habido denuncia de fraude.

Además de las manifestaciones escritas, el auditor debe realizar indagaciones a la direc-ción sobre la valoración que ha realizado la di-rección del riesgo de que los estados financie-ros puedan contener incorrecciones materiales debidas a fraude, del proceso que ha seguido para identificar y dar respuesta a los riesgos del fraude, la comunicación a los responsables del gobierno de la entidad de sus procesos y res-puesta a los riesgo. De este modo el auditor puede valorar la importancia que la Dirección le da al control interno, ya que si, por ejemplo, la dirección de una entidad no ha realizado una adecuada valoración del riesgo de fraude, ello podría indicar que esta no le da la importancia que debería al control interno.

El hecho de que queden por escrito estos aspectos parece un buen método para persua-dir a la dirección para que no se oculte informa-ción relativa a posibles fraudes, ya que, en el caso de que el auditor encontrase cualquier in-corrección debida a fraude o la existencia de cualquier indicio de que pudieran darse circuns-tancias que llevase al auditor a sospechar de la existencia de fraudes, la dirección tendría que responder a la petición de explicaciones por parte del auditor.

Por otro lado, debido a que la dirección se encuentra en una mejor posición para co-meter fraudes, el auditor debería indagar a otras personas para obtener información que no podría conseguir mediante las indagacio-nes a la dirección.

3. Procedimientos de identificación de los riesgos de incorrección material debida al fraude en los estados financieros

Según la NIA 330, “el auditor determinará las respuestas globales necesarias para res-ponder a los riesgos valorados de incorrección material debida a fraude a nivel de los estados financieros”. Para ello, el auditor deberá asignar y supervisar al personal adecuado según sus capacidades y conocimientos, deberá evaluar si la selección y la aplicación de las políticas con-tables que ha utilizado la entidad y, por último, el auditor debe introducir un elemento de impre-visibilidad al seleccionar la naturaleza, momen-to de realización y extensión de los procedi-mientos de auditoría.

Conviene en este punto destacar el elemen-to de imprevisibilidad que la NIA nos indica que debe introducir el auditor, ya que es mucho más sencillo detectar incorrecciones cuando el per-sonal de la entidad no espere algunos de los procedimientos que vaya a aplicar el auditor.

4. Procedimientos de auditoría que res-ponden a riesgos relacionados con la elu-sión por la dirección de los controles

En el caso de la elusión de los controles y debido a que la dirección de la entidad se en-cuentra en una situación privilegiada, hay que considerar que el riesgo de elusión es un riesgo de incorrección material debida a fraude, y por lo tanto, un riesgo significativo.

Independientemente de la valoración que ha realizado el auditor del riesgo de que la di-rección eluda los controles, deberá diseñar y aplicar procedimientos de auditoría para:

• La realización de pruebas sobre la adecua-ción de los asientos indagando a las perso-nas que participan en el proceso de infor-

La NIA 240 obliga a realizar ciertos

procedimientos para detectar fraudes aún

cuando no haya indicios de ellos; de este

modo, aumenta la probabilidad de que

estos sean encontrados

pd54

pág

auditoría nº 240 febrero 2012

mación financiera de la entidad sobre las actividades que no son adecuadas o usua-les en el procesamiento de los asientos, se-leccionando asientos en el libro diario y otros ajustes al cierre del periodo y deberá tener en cuenta la consideración de realizar pruebas sobre estos asientos y ajustes que se han realizado durante todo el periodo.

• Revisar estimaciones contables para encon-trar sesgos y evaluar si representan riesgo de incorrección material debida a fraude evaluando si los juicios y decisiones de la dirección al realizar las estimaciones conta-bles son indicativas de un posible sesgo y por lo tanto puedan representar un riesgo de incorrección material debida a fraude. En tal caso, el auditor volverá a evaluar las esti-maciones contables y realizará una revisión retrospectiva de los juicios y de las hipótesis de la dirección relacionados con las estima-ciones contables.

• Si el auditor observara transacciones signifi-cativas fuera del curso normal de la activi-dad de la entidad o inusuales, el auditor de-

berá evaluar si se han llevado a cabo con el objetivo de engañar.

• El auditor determinará si ampliar los proce-dimientos de auditoría en el caso de haber identificado riesgos de que la dirección haya eludido los controles.

Estos últimos puntos resultan de especial importancia ya que obligan al auditor a realizar ciertos procedimientos para detectar fraudes aún cuando no haya indicios de ello; de este modo, aumenta la probabilidad de que estos sean encontrados.

5. Incapacidad del auditor para continuar con el encargo

La NIA 240 da la opción al auditor de renun-ciar al encargo si, debido a una incorrección de-bida a fraude, se encontrara con circunstancias que le llevaran a cuestionarse su capacidad de seguir realizando la auditoría.

CONCLUSIONES

Tras algunos de los escándalos financieros más importantes que hemos vivido en los últi-mos tiempos, la Comisión Europea ha tratado de definir cuáles son los deberes de los audito-res. La transposición de la VIII Directiva en Es-paña ha supuesto una ocasión muy favorable para mejorar aquellas cuestiones que han veni-do preocupando tradicionalmente a los profe-sionales de la auditoría y a los usuarios de esta, mejorando así la confianza depositada en el contenido de las cuentas auditadas.

La adopción de las NIAs implicará la adop-ción de un marco normativo internacional de ca-lidad, mejorando la seguridad jurídica del colec-tivo profesional. En este artículo hemos realiza-do una primera aproximación a los aspectos de la NIA 240, ya que dicha norma ofrece un análi-sis muy serio y riguroso de la responsabilidad del auditor ante el fraude. Por ello, a lo largo de las páginas anteriores hemos resaltado aque-llas cuestiones que consideramos que deben ser introducidas, en un plazo breve, en las nor-mas de auditoría españolas.

La NTA española denomina “irregularidad” a las incorrecciones que vienen dadas por accio-nes intencionadas mientras que la NIA denomi-na a este concepto “fraude”. Esto supone que las NTA deberían adecuar el término para lograr una mayor convergencia internacional.

Hacia una norma de auditoría sobre responsabilidad del auditor ante el fraude

55

págpd www.partidadoble.es

El objetivo principal del auditor en las NTAs es la emisión de un informe sobre la ve-racidad de las cuentas anuales de la entidad, mientras que las NIAs sí que establecen co-mo responsabilidad del auditor la obtención de una seguridad razonable de que los esta-dos financieros en su conjunto estén libres de incorrecciones materiales debidas a fraude o error, pero aun así, y al igual que ocurre con las NTA, el auditor no se responsabiliza de la detección de todas las incorrecciones mate-riales que pueda haber en las cuentas anua-les debido al riesgo inherente de que no se detecten algunas de ellas.

Aunque ambas normas dan la misma expli-cación de aspectos tales como el riesgo en au-ditoría, el escepticismo profesional y la informa-ción del fraude, las NIAs amplían la información con el objetivo de ayudar a los profesionales en la detección de los fraudes. Así por ejemplo, las NIAs hacen hincapié en la dificultad de detectar fraudes cuando estos han sido llevados a cabo por la dirección, debido a la posición de ventaja que estos ocupan en la entidad. Tales situacio-nes requieren un mayor esfuerzo por parte de los auditores en la ejecución de su trabajo, con el objetivo de aumentar la probabilidad de que las incorrecciones sean detectadas. Así por ejemplo los auditores deberán realizar indaga-ciones a la dirección del riesgo que esta ha ob-tenido de que los estados financieros puedan contener incorrecciones materiales debidas a fraude, y también deberá indagar al resto de

personal de la entidad y de este modo obtener información que no podría conseguir de otra manera. También es importante destacar el ele-mento de imprevisibilidad que debe introducir el auditor para dificultar que el personal de la enti-dad oculte información. Por último las NIA tam-bién establecen una serie de procedimientos que debe aplicar el auditor para detectar frau-des aunque no haya encontrado indicios de ello, lo que, a pesar del mayor esfuerzo que es-to le supondrá al auditor, aumentará la probabi-lidad de encontrar fraudes.

En cuanto al papel del auditor en la informa-ción del fraude, la NIA indica que el auditor de-be informar ya no solo cuando estos existan, si-no también cuando observe la posible existen-cia de fraudes.

Y para terminar, solamente queremos se-ñalar que, en nuestra opinión, definir la res-ponsabilidad del auditor ante el fraude consti-tuye un aspecto de gran relevancia, por lo que sería aconsejable que en España fuéramos realizando una aproximación a la norma inter-nacional mientras la Comisión Europea pone en marcha el proceso de adopción de las nor-mas de la IFAC. ❚

COMENTEESTEARTÍCULO

En www.partidadoble.es

ALLEYNE, P. Y HOWARD, M., 2001 “An exploratory study of auditors´responsability for fraud detection in Barbados” Managerial Auditing Journal, Vol 20, nº 3 pp. 284-303Comisión Europea., 2006. “Directiva 2006/43/CE”, VIII Directiva.GARCÍA BENAU, M.A., HUMPHREY, C., MOIZER, P. y TURLEY, S., 1993. “Auditing Expectations and Performance in Spain and Britain: A Comparative Analysis”, The International Journal of Accounting, vol. 28, pp. 281-307.GARCÍA BENAU, M.A. y VICO MARTÍNEZ, A., 2003. “Los escán-dalos financieros y la auditoría: pérdida y recuperación de la con-fianza en una profesión en crisis”.Instituto de Contabilidad y Auditoría de Cuentas, ICAC: Resolución de 19 de enero de 1991, del presidente del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publican las Normas Técnicas de Auditoría.Instituto de Contabilidad y Auditoría de Cuentas, ICAC: Resolución de 15 de junio de 2000, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre “Errores e Irregularidades”.Instituto de Contabilidad y Auditoría de Cuentas, ICAC: Resolución de 26 de julio de 2001, del Instituto de Contabilidad

y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre “Cumplimiento de la normativa aplicable a la entidad auditada”.International Federation of Accountants, IFAC: Norma Internacional de Auditoría nº 200 (NIA 200) “Objetivos globales del auditor independiente y realización de la auditoría de confor-midad con las Normas Internacionales de Auditoría”.International Federation of Accountants, IFAC: Norma Internacional de Auditoría nº 240 (NIA 240) “Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude”.Ley Financiera., 2002. “Ley 44/2002 de 22 de Diciembre, de Medidas de Reforma del Sistema Financiero”.LIN, J. Y CHEN, F., 2004. “An Empirical Study of Audit Expectations Gap in the People´s Republic of China”, International Journal of Auditing. Vol. 8, pp. 93-115.Real Decreto Legislativo 1/2011, de 1 de julio, por el que se aprueba el Texto Refundido de la Ley de Auditoría de Cuentas.Real Decreto 1517/2011, el pasado 4 de noviembre, por el que se aprueba el Reglamento de la Ley de Auditoría de Cuentas.

BIBLIOGRAFÍA