ENERO 2O16 :: AÑO V :: CONTABLE REVISTA - …pdfs.wke.es/5/5/7/4/pd0000105574.pdf · Revista...

132

3652K26989 3652K26989 Tratamiento contable de los préstamos bonificados a empleados [ • Impuesto sobre Sociedades. Bases imponibles negativas: compensación, comprobación y contabilización • Últimas modificaciones en la contabilidad internacional: IAS 41, IAS 16, IAS 38 e IFRS 11 • El sistema de información contable en los despidos colectivos • Sujeción de las sociedades civiles al Impuesto sobre Sociedades www.revistacontable.es REVISTA CONTABLE @RevContableWK :: NÚMERO 4O :: ENERO 2O16 :: AÑO V ::

Transcript of ENERO 2O16 :: AÑO V :: CONTABLE REVISTA - …pdfs.wke.es/5/5/7/4/pd0000105574.pdf · Revista...

3652K26989

3652K26989

Tratamiento contable de los préstamos bonifi cados

a empleados

[• Impuesto sobre Sociedades. Bases imponibles

negativas: compensación, comprobación y contabilización

• Últimas modifi caciones en la contabilidad internacional: IAS 41, IAS 16, IAS 38 e IFRS 11

• El sistema de información contable en los despidos colectivos

• Sujeción de las sociedades civiles al Impuesto sobre Sociedades

REV

ISTA

CO

NTA

BLE

ww

w.re

vist

acon

tabl

e.es

:: N

ÚM

ERO

4O

:: E

NER

O 2

O16

:: A

ÑO

V ::

www.revistacontable.es

REVISTA

CONTABLE@RevContableWK

:: NÚMERO 4O :: ENERO 2O16 :: AÑO V ::

SoftwareInspiring progress

La excelencia en laDirección Financiera

revista

Contableeditorial

www.revistacontable.es

3

SERVICIO DE ATENCIÓN AL CLIENTEREDACCIÓN902 250 500 tel902 250 502 [email protected]/ Collado Mediano, 928231 Las Rozas (Madrid)www.wke.es

Director: Carlos Mallo

Coordinación y redacción: Rubén Galcerá[email protected]

E-mail redacción: [email protected]

Jefe de Publicidad: Juan Manuel Castro

E-mail publicidad: [email protected]

Redacción, marketing y publicidad: Wolters Kluwer C/ Collado Mediano, 9 28231 Las Rozas (Madrid)

Diseño: Elemento Publicidad, S.L. para Wolters Kluwer España, S.A.Maquetación, Preimpresión e Impresión por Wolters Kluwer España, S.A. Printed in Spain

Archivo fotográfico: Fotolia

Edita: Wolters Kluwer España, S.A.C/ Collado Mediano, 9. 28231 Las Rozas (Madrid) www.wolterskluwer.es

Consejero delegado: Vicente SánchezDirectora editorial: Cristina RetanaDirector Publicaciones: Enric BenaventDirectora de Marketing Estratégico: Begoña Mestanza

Depósito Legal: M-19533-2012

ISSN: 2254-4461

ISSN www.revistacontable.es: 2254-8998

© Wolters Kluwer - Revista Contable

Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Intelectual, Wolters Kluwer España S.A. se opone expresamente a cualquier utilización con fines comerciales del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modificación, registro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas aque actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

InformacIón a suscrIptores

Revista Contable es una publicación profesional dedicada al análisis contable, la auditoría y adminis-tración de empresas. Ofrece una visión integral de la normativa legal que afecta a estas materias y proporciona desarrollos prácticos de aquellos principios contables de obligado cumplimiento. Analiza las disposiciones de reciente aparición del BOE, BOICAC y organismos internacionales, así como las de carácter mercantil y fiscal. El objetivo es facilitar y asegurar el trabajo del profesional en el campo de la contabilidad, la auditoría y la empresa en general.

Revista Contable no está a la venta en quioscos. Sólo se distribuye mediante suscripción.

La suscripción a Revista Contable incluye:• 11 números ordinarios de la revista.• Acceso mediante clave de usuario y contraseña personal a www.revistacontable.es de cada

número, al fondo documental de Revista Contable y al histórico de Partida Doble y Técnica Contable.

Para ampliar información sobre Revista Contable, puede dirigirse al teléfono: 902 250 500, al fax: 902 250 502, por correo-e: [email protected], por Internet: www.wolterskluwer.es o a la dirección de correos: Revista Contable, C/ Collado Mediano, 9. 28231 Las Rozas (Madrid).

Si usted está interesado en aportar contenidos para nuestra revista, solicítenos las normas para la edición de artículos a la dirección de correo-e: [email protected]

Desde el cierre del último número de Revista Con-table el ICAC no ha publicado ninguna nueva consulta contable. Únicamente, en su BOICAC Nº 103, ha publicado dos consultas de auditoría.

La primera, relativa a la obligatoriedad de auditar las cuentas con-solidadas siempre y cuando una entidad las formule, aunque la formulación sea voluntaria por estar dispensada de la obligación de consolidar. La segunda sobre el régimen transitorio aplicable para que una entidad tenga la consideración de entidad de interés público.

Hemos conocido el Real Decreto 1060/2015, de ordenación su-pervisión y solvencia de las entidades aseguradoras, publicado en el BOE de 2 de diciembre. Este Real Decreto, en su capítulo 5, recoge las obligaciones contables de las entidades aseguradoras. Adicionalmente, en su Disposición final quinta, modifica el Plan Contable aplicable a estas entidades. En este número nos detene-mos en estos aspectos contables.

También nos detenemos en los tres reglamentos publicados en el Diario Oficial de la Unión Europea, que modifican las siguientes normas contables aplicables en la Unión Europea: IAS 16 (Inmo-vilizado material), IAS 41 (Agricultura), IAS 38 (Intangibles) e IFRS 11 (Acuerdos conjuntos).

A nivel internacional, también hemos sabido que el EFRAG ha enviado una carta a la Comisión Europea, con fecha de 1 de di-ciembre, en la que señala que la IFRS 9 (Instrumentos Financieros) no es contraria al principio de imagen fiel, por lo que aconsejan su adopción en la Unión Europea. Parece por tanto que esta norma, que hemos venido analizando en números anteriores de Revista Contable, entrará en vigor el 1 de enero de 2018, tal y como estaba previsto.

Desde un punto de vista fiscal, muchas empresas españolas están afrontando en estos momentos el primer cierre en el que será de aplicación la Ley 27/2014. Señalar que la Agencia Tributaria publi-có una resolución recogiendo las directrices sobre qué socieda-des civiles van a poder tributar por el Impuesto sobre Sociedades y cuales seguirán por el Impuesto de las Personas Físicas. En Revis-ta Contable seguimos recogiendo todos los meses las novedades incluidas en la nueva ley del Impuesto sobre Sociedades.

Terminamos este editorial deseándoles un feliz año 2016, con el firme propósito de que Revista Contable en este nuevo año, le resulte de mayor utilidad que en años anteriores. Esperemos con-seguirlo.

:: número 4o :: enero 2o16 ::

4

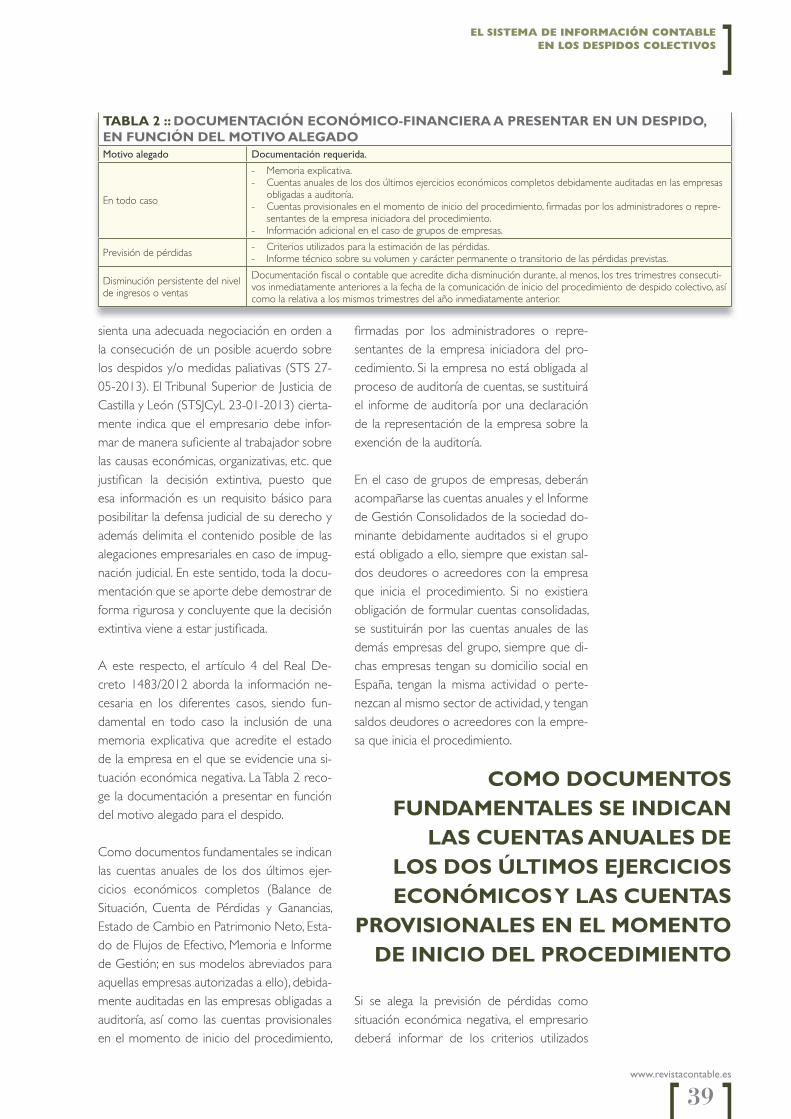

el sistema de información contable en los despidos colectivosEl procedimiento de despido es uno de los mecanismos contemplados en el caso de fracaso empresarial, consecuencia de causas técnicas, productivas o económicas. De las limitaciones legales, cobra especial importancia la información económico-financiera proporcionada por el sistema de información contable de la empresa. El objetivo de este artículo es proporcionar las claves sobre esta información contable que contribuyan a que la realización del proceso sea eficaz y proporcione un conjunto de garantías para las partes implicadas.Luis Rodríguez Domínguez y Jesús Baz Rodríguez

las bases imponibles negativas en el impuesto sobre sociedades: compensación, comprobación y contabilizaciónLa compensación de bases imponibles negativas (pérdidas fiscales) y su posterior comprobación por la Administración Tributaria, no ha sido un tema pacífico bajo la vigencia de la normativa anterior del Impuesto sobre Sociedades, de hecho ha provocado un porcentaje elevado de controversia y litigiosidad en materia tributaria. La nueva consideración y regulación que sobre compensación de bases imponibles negativas hace la Ley 27/2014 del Impuesto sobre Sociedades trata de aportar racionalidad y seguridad jurídica al contribuyente y a la Administración.Luis Alfonso Rojí Chandro y Silvia Rojí Pérez

últimas modificaciones en la contabilidad internacional: ias 41, ias 16, ias 38 e ifrs 11La Comisión Europea ha modificado tres Reglamentos (UE) sobre normas conta-bles aplicables en la Unión Europea. En cuanto a las NIC 16 y 41, se pretende dar un nuevo tratamiento contable a las plantas agrícolas productoras. En la NIIF 11, la modificación especifica la forma de contabilizar la adquisición de una participa-ción en una operación conjunta cuya actividad constituye un negocio. Finalmente, en las NIC 16 y 38 se pretende aclarar los métodos de amortización aplicables.GTA Villamanga Abogados

36

16

48

Contabilidad

gestión

FisCalidad

normas internaCionales

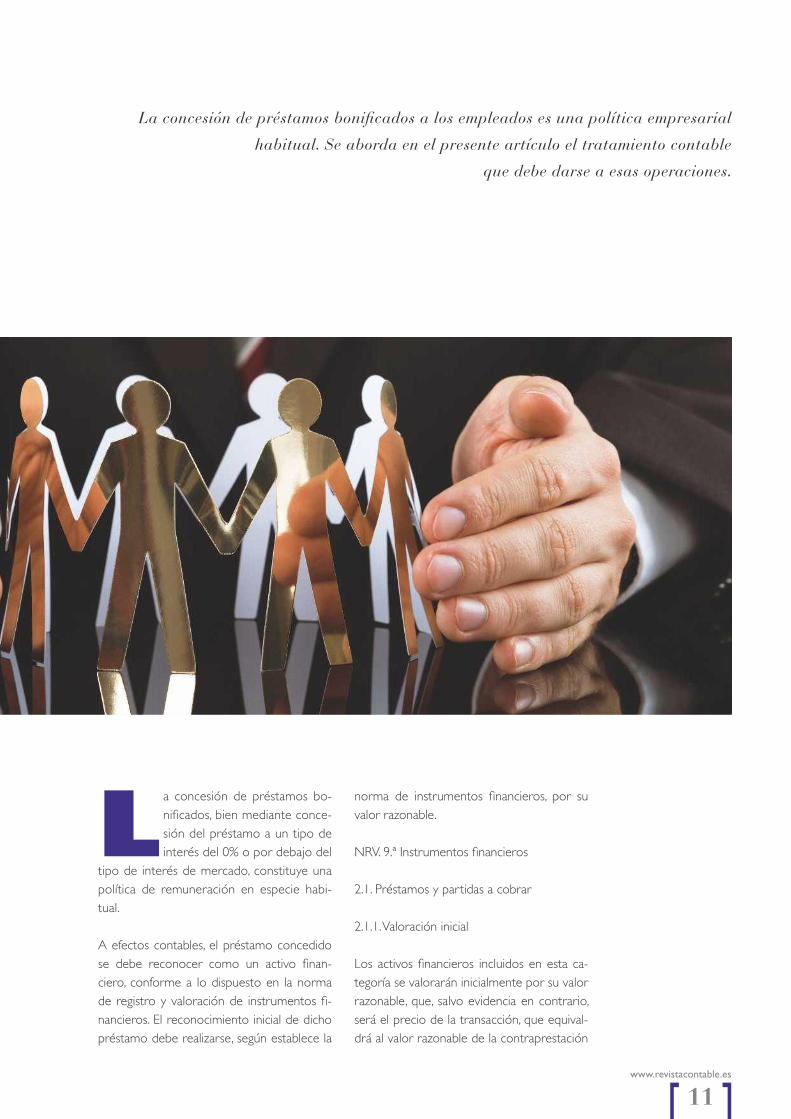

concesión de préstamos bonificados a empleadosLa concesión de préstamos bonificados a los empleados es una política empresarial habitual. Se aborda en el presente artículo el tratamiento contable que debe darse a esas operaciones.Juan del Busto Méndez10

sUmario

:: n

úm

ero

4o

:: e

ner

o 2

o16

:: w

ww

.rev

ista

cont

able

.es

::

www.revistacontable.es

5

NoRMAS CoNTABLES CoMENTADAS . . . . . . . . . . . . . . . . . 100

NoVEDADES NoRMATIVAS . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

PRáCTICA FISCAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

JURISPRUDENCIA TRIBUTARIA . . . . . . . . . . . . . . . . . . . . . . . . . 118

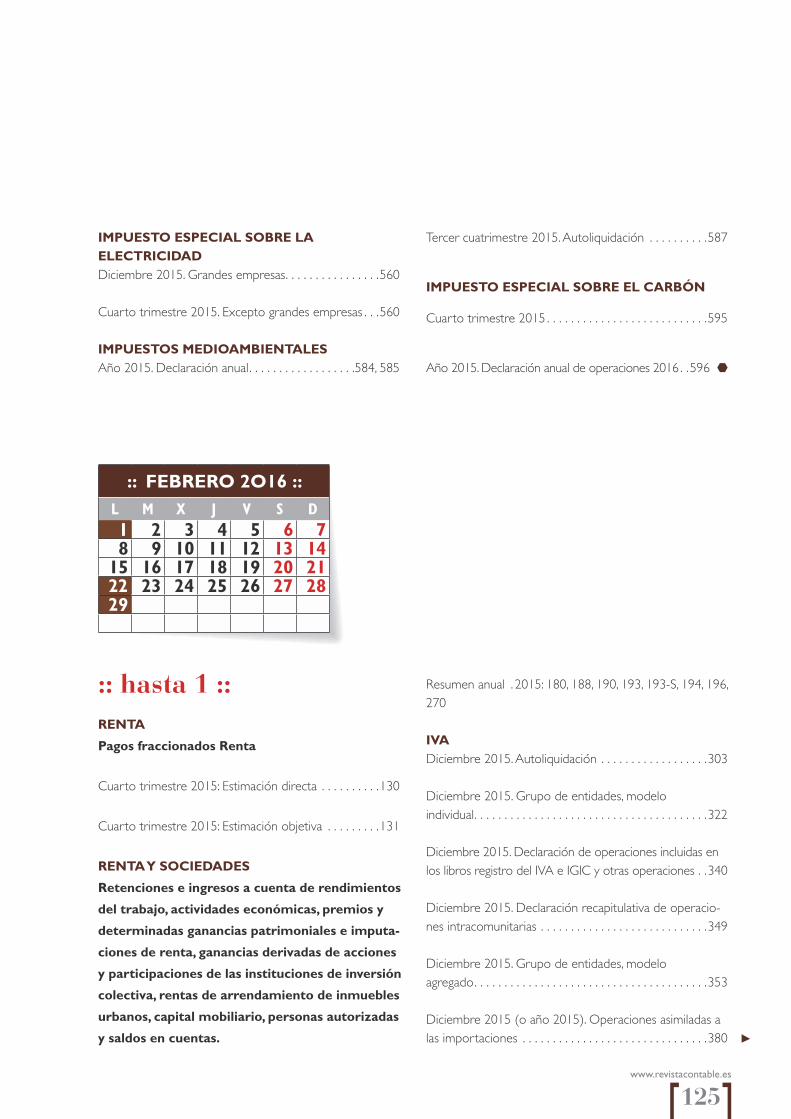

CALENDARIo DEL CoNTRIBUyENTE . . . . . . . . . . . . . . . . . . 124

LIBRoS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

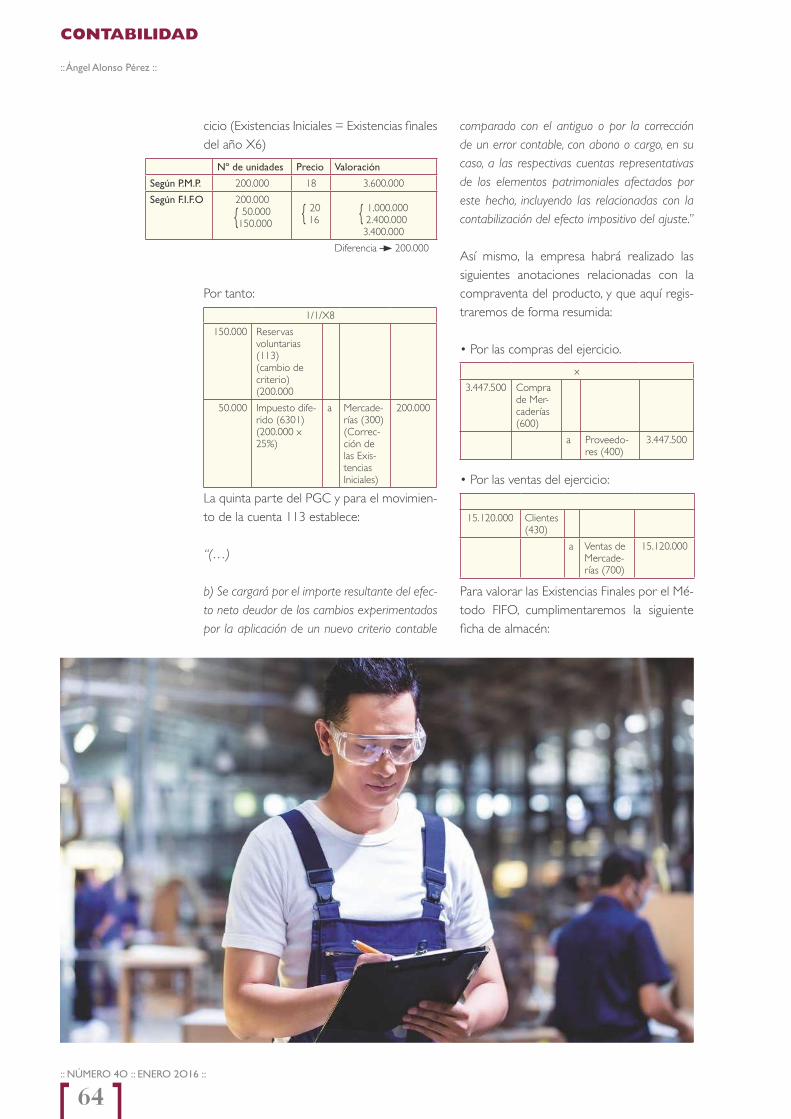

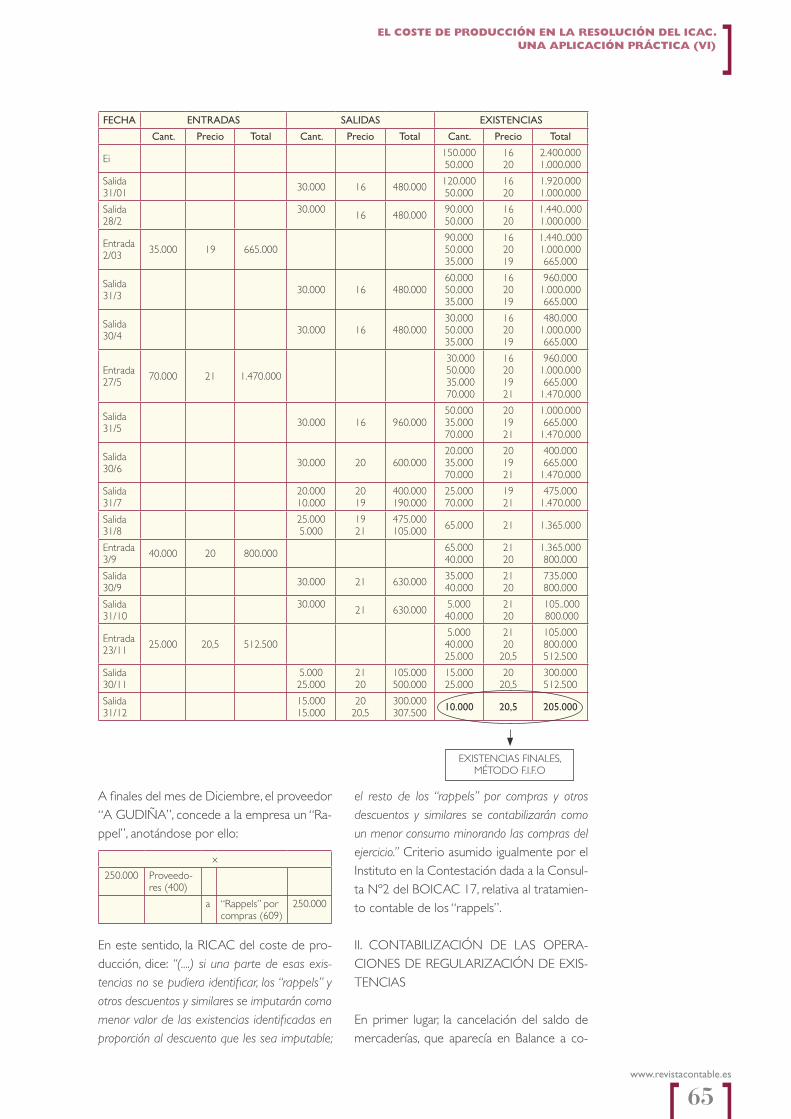

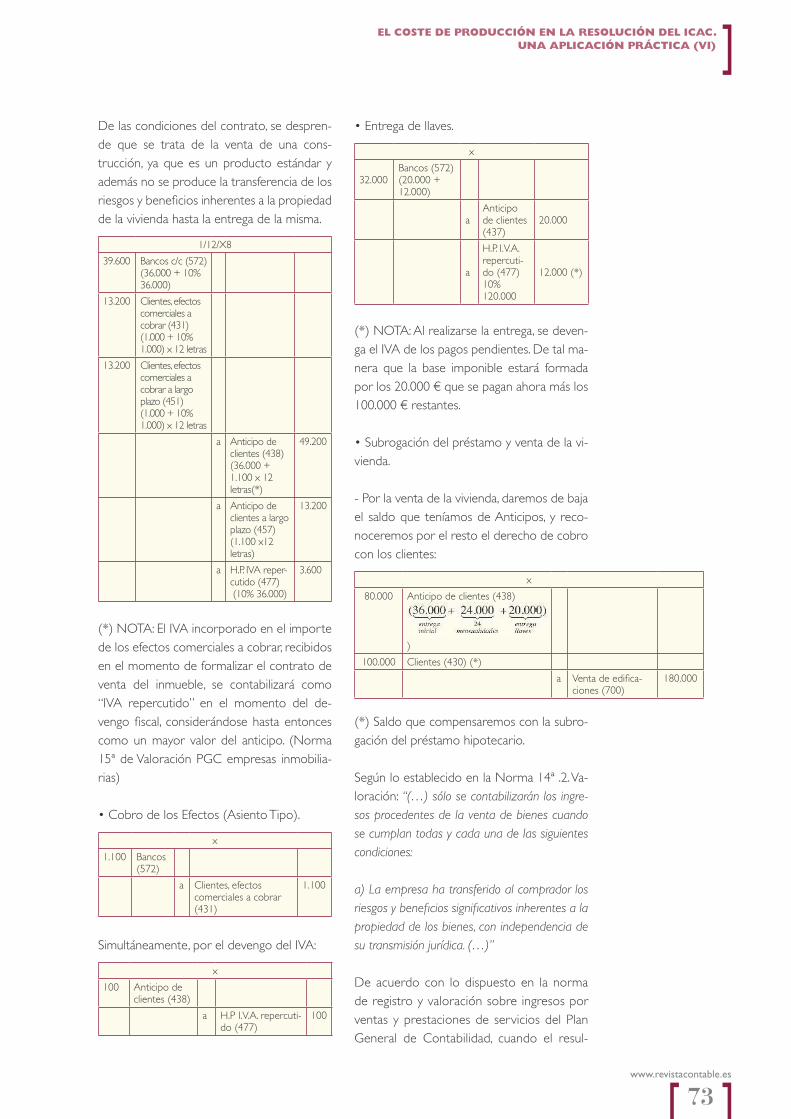

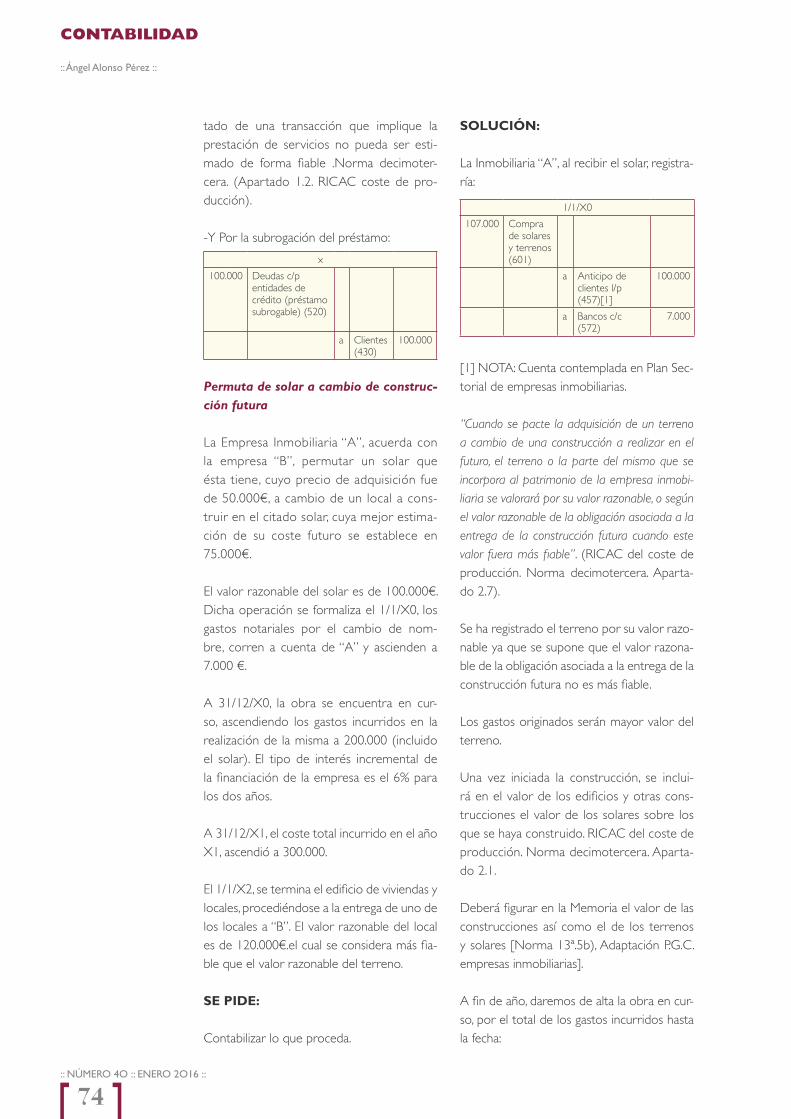

el coste de producción en la resolución del icac. una aplicación práctica (vi)En esta sexta parte en que analizamos la Resolución del ICAC sobre el coste de producción, desarrollamos con casos prácticos los métodos de valoración de las existencias, el coste de las exis-tencias en la prestación de servicios y las normas particulares de los sectores de actividad, entre ellas, los de construcción o inmo-biliarias.ángel Alonso Pérez

contabilidad de empresas de promoción inmobiliaria (i)En el presente artículo como inicio de los que se van a dedicar a la contabilidad de las empresas de promoción inmobiliaria se trata, la problemática de las existencias, especialmente la asignación de costes a las distintas unidades comerciales (vivien-das, plazas garaje, locales comerciales) de las promociones inmobiliarias. También se presta especial atención a la adquisición de suelo a cambio de futuras construc-ciones, así como a las cesiones de terrenos a las Administraciones a cambio de las llamadas operaciones de “reserva de aprovechamiento”.Manuel Gutiérrez Viguera

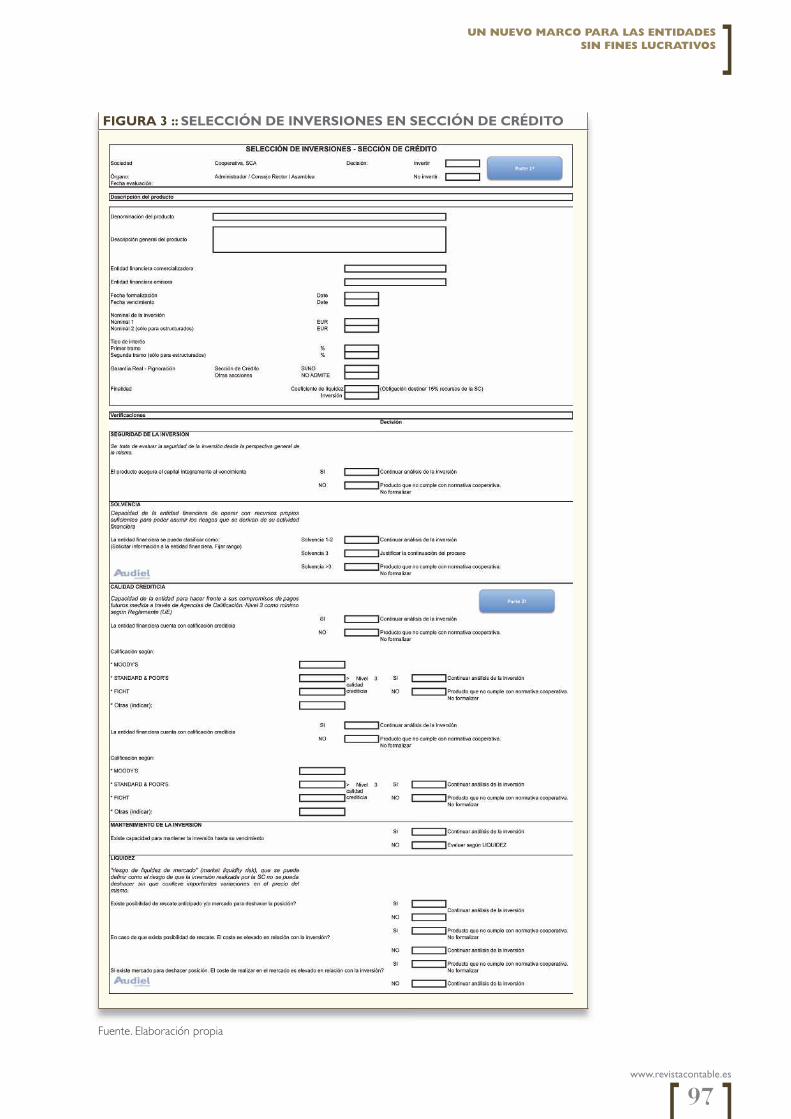

limitaciones a las inversiones de las secciones de crédito andaluzasLa entrada en vigor del Reglamento de Cooperativas Andaluzas en sep-tiembre de 2014, supone un avance cualitativo en materia de control de la actividad financiera y funcionamiento de las secciones de crédito andaluzas, estableciendo limitaciones a las operaciones de las mismas e introduciendo conceptos tales como solvencia, liquidez y calidad crediticia, así como in-corporando un tratamiento restrictivo de los denominados “excedentes de tesorería” de las secciones de crédito.Javier Bernabéu-Aguilera, Amalia Hidalgo-Fernández y Juan Antonio Jimber del Río

54

7688

Contabilidad

Contabilidad seCtorial

:: NÚMERO 4O :: ENERO 2O16 ::

WEB 2.0

6

ww

w.r

evis

taco

ntab

le.e

s

LO+VALORADO

REVISTA

CONTABLE

SIGA Revista Contable en TWITTER @RevContableWK

Continua aumentando el número de seguidores. En estos momentos ya casi estamos próximos a los 7.300. Conoce algunos de nuestros últimos tweets:

Consulta #ICAC #Auditoría 1. #BOICAC 103, septiem-bre 2015. Cuentas consolidadas

Consulta #ICAC #Auditoría 2. #BOICAC 103, sep-tiembre 2015. Concepto de entidades de interés público #EIP

Adaptación a la Normas Internacionales de #Contabili-dad 16 y 38 #NIC

Registro contable de las inspecciones � scales #contabili-dad #� scalidad

Trabajando en el interés público: la Fundación #IFRS y el #IASB #contabilidad

Contenidos Revista Contable nº 39, diciembre 2015 #contabilidad #� scalidad

La profesión contable y � scal: ¿cómo hacer lo correcto? #contabilidad #� scalidad

Proyecto del #IASB sobre Arrendamientos #contabili-dad

¿CAMBIOS EN LA FISCALIDAD EMPRESARIAL EUROPEA?El Parlamento Europeo adoptó en el pleno de la semana pasada

en Estrasburgo, sus propuestas para una � scalidad empresarial en

Europa más justa.

Los eurodiputados reclaman a los Estados miembros que obli-

guen a las multinacionales a desglosar país por país la información

sobre bene� cios e impuestos. También quieren una base imponi-

ble común consolidada para el Impuesto sobre Sociedades, de-

� niciones comunes de términos tributarios y más transparencia

respecto a sus acuerdos � scales –hasta ahora secretos- con las

grandes compañías.

La Eurocámara considera que las empresas multinacionales deben

pagar los impuestos donde generan el bene� cio. A su juicio, la ac-

tual competencia en materia tributaria – que conduce a agresivas

prácticas de plani� cación y evasión � scal, sin un marco regulatorio

a nivel comunitario- es perjudicial. Además de la pérdida de recau-

dación, los eurodiputados ven injusto que las grandes compañías

casi no paguen impuestos sobre sus ganancias, mientras que los

ciudadanos y las PYMEs sí pagan su parte.

TOP TEN DE REVISTA CONTABLECerramos el año 2015 y es hora de hacer balance sobre nuestra revista y publicar “nuestras cuentas anuales”. Que mejor manera de hacerlo, que sean nuestros propios lectores los que realicen la correspondiente auditoría. Por dicho motivo, emitimos un listado de los artículos más consultados y mejor valorados en el último año y clasi� cados por las principales materias:• Contabilidad: “La contabilización en el Impuesto sobre bene-� cios”; “La reducción de la base imponible por incremento de fondos propios y la reserva de capitalización (cuestiones prác-ticas tributarias y contables resueltas)”; “El nuevo PGC para las pequeñas empresas: los principales impactos” y los dos análisis sobre la Resolución del coste de producción, los más seguidos.• Fiscalidad: “El nuevo Impuesto sobre Sociedades: visión global de la ley 27/2014” (I y II), ha sido el artículo más leído del año. Muy apreciados han sido también el resto de artículos que han

ido tratando las novedades del nuevo IS, especialmente el de “Auditoría � scal: Impuesto sobre Sociedades, ejercicio 2015”.• Auditoría: Con la nueva Ley de Auditoría, los ejemplares de septiembre y octubre han sido indispensables. Destacan los artí-culos sobre auditoría � scal, o sobre el nuevo informe de auditoría. Recuerde, todos ellos, siempre disponibles en nuestra Web.

www.revistacontable.es

7

ww

w.e

dire

ctiv

os.c

om

Gregorio Labatut SererLA AEAT PONE LA “PUNTILLA” A LAS COMUNIDADES DE BIENES CON OBJETO MERCANTILRecuerdan todas las consultas vinculantes de la DGT respecto a la tri-butación de las Comunidades de bienes que tengan objeto mercantil, pues bien, existe por parte de la AEAT unas “Instrucciones en relación con la constitución de nuevas sociedades civiles o comunidades de bines a partir de 2015”, que dice textualmente “En conclusión y, de acuerdo con lo expuesto, en el caso de las comunidades de bienes que se constituyan para poner en común dinero, bienes, o industria con el ánimo de obtener ganancias y lucros comunes estaremos ante la presencia de una sociedad civil, que desde el 1 de enero de 2016, será sujeto pasivo del Impuesto sobre Sociedades”.Ya lo avisamos nosotros en nuestro post “El � n de las comunidades de bienes con objeto mercantil“Se ha cumplido que prevalece el “fondo frente a la forma”.¿Qué sucederá con las farmacias?

http://gregoriolabatut.blogcanalprofesional.es

Manuel RejónLA REFORMA CONTABLE PARA 2016: EL FONDO DE COMERCIO Y LA RESERVA ASOCIADA AL MISMOSegún me consta, no falta ya mucho para que vea la luz el borra-dor del nuevo PGC para PYMES y se abra el trámite de informa-ción pública para ello. En este post os voy a hablar de un tema que, como Uds. conocerán es una novedad para el año venidero: EL FONDO DE COMERCIO VUELVE A SER AMORTIZABLE. El plazo previsto son 10 AÑOS. Así se establece en la nueva redacción del artículo 39.4 del Código de Comercio: (...)- Tratamiento contable del fondo de comercio (tras su recono-cimiento inicial)Se prevén dos opciones, a elegir entre una de ellas:a) Primera opción: que el valor en libros del fondo de comercio existente al cierre de 2015 se amortice de forma prospectiva conforme a los nuevos criterios (amortización al resultado del

ejercicio). Esta es la opción más sencilla y quizá la menos realista, además de “empobrecer” el resultado del ejercicio de las empre-sas que lo apliquen en los próximos diez años. (…)b) Segunda opción: amortizar su importe con cargo a reservas en base a un método lineal y una vida útil de 10 años a contar desde la fecha de adquisición. El valor en libros que haya tras dicho cálculo se amortizará de forma lineal a partir de esa fecha en el periodo de tiempo que reste hasta completar el plazo de 10 años. (…)- ¿Qué va a ocurrir con la reserva por fondo de comercio?Respecto de la “reserva por fondo de comercio” el literal de la norma dice que: “En los ejercicios iniciados a partir del 1 de enero de 2016, la reserva por fondo de comercio se reclasi� cará a las reservas voluntarias de la sociedad y será disponible a partir de esa fecha en el importe que supere el fondo de comercio contabilizado en el activo del balance (DF 13ª Ley 22/2015, de 20 de julio, de Auditoría de Cuentas).” (...)http://mrejon.blogcanalprofesional.es

Gregorio Labatut SererEL FIN DE LAS COMUNIDADES DE BIENES CON OBJETO MERCANTIL(...). Existe una Nota interna de la AEAT que lleva por título: “Instrucciones en relación con la constitución de nuevas socie-dades civiles o comunidades de bienes con objeto mercantil”. A través de esta Nota Interna, ya no se permitirá la consti-tución de Comunidades de Bienes con objeto mercantil. Por lo tanto, se acabó el “café para todos”, las Comunidades de Bienes que se constituyan a partir de ahora no deben tener objeto mercantil. Si tienen objeto mercantil debe tramitarse mediante una sociedad mercantil. Con todo esto se quiere impedir la posibilidad de que las Sociedades civiles con objeto mercantil se conviertan en Comunidades de Bienes y escapen de este modo al Impuesto sobre Sociedades. La solución ha sido, no permitir que se constituyan nuevas Comunidades de Bienes que se dediquen a actividades mercantiles.

Las pregunta obligatoria es: ¿Qué van a hacer entonces con las ya constituidas?, ¿van a permitir que sigan tributando por asig-nación de rentas?, eso sería un agravio comparativo respecto con las que se constituyan a partir de ahora. ¿Qué van a hacer entonces?, ¿existe directrices comunes en la AEAT?

Me parece muy peligrosa está situación y crea una inseguridad jurídica enorme, máxime cuando la DGR se ha manifestado reiteradamente que las Comunidades de Bienes con objeto mercantil seguirán tributando por asignación de rentas porque no pueden tributar por Impuesto sobre Sociedades al no ser una sociedad. (...)

http://gregoriolabatut.blogcanalprofesional.es

Una alianza sin precedentes

REMITIDO

Y aap es una empresa independiente, con identidad y objetivos propios constituida por La Caixa, Banco Santander y Telefónica. Yaap na ce con el fi n de de-

sarrollar negocios digitales que aporten un valor aña-dido a la vida cotidiana de la gente.

De la unión sin precedentes en Europa, entre dos bancos y una operadora de telecomunicaciones, nace una compañía entusiasta, joven, innovadora, abierta y dinámica.

Tecnología que hace la vida más cómoda

A través de la innovación, Yaap persigue la creación de nue-vos negocios y servicios digitales que hacen más cómoda la vida de las personas, mediante servicios globales, abiertos y digitales. La suma de las sinergias creadas por sus tres socios permite la generación de nuevos desarrollos tecnológicos. Cuenta con una gran capacidad para ofrecer nuevas pro-puestas digitales, innovadoras y seguras, que añaden valor a los modelos de transacción existentes.

Innovación orientada a la mejora de las experiencias de consumo

En el ADN de Yaap está la creación de nuevas soluciones digitales para el ámbito de consumo doméstico. Parte de su misión es invertir tiempo y recursos en caminos hasta ahora inexplorados, con la confi anza de ofrecer servicios que ge-neren una sociedad más abierta y comunicada.

Una apuesta Universal por la generación de valor

Los servicios de Yaap tienen una vocación abierta, es de-cir, están pensados para todos, independientemente de su banco habitual o de su operador móvil. Yaap entiende que sólo desde una oferta sin restricciones se puede generar realmente un valor añadido a los clientes y a la sociedad. Su carácter universal se extiende también a la apertura de la empresa a nuevos socios comerciales. Entre las aspiraciones de Yaap se encuentra la de sumar a su iniciativa más agentes generadores de valor, de forma que cada vez sean más quie-nes contribuyan a la creación de nuevos negocios.

La vocación internacional de todos los servicios de Yaap

En los principios fundacionales de Yaap se encuentra tam-bién su vocación internacional. Este proceso se llevará a cabo progresivamente según vaya creciendo la experiencia de uso de los servicios implantados en España.

Servicios

Yaap Digital Services cuenta actualmente con dos servicios que operan a nivel nacional: Yaap money, la aplicación que permite enviar dinero de móvil a móvil; y Yaap shopping, la plataforma digital que congrega comercios de proximidad de toda España con ofertas y promociones y les da visibili-dad en internet.

Yaap money es el servicio de Yaap que permite realizar transac-ciones entre particulares a través

de su teléfono móvil de un modo inmediato, seguro y eco-nómico. Se trata de una aplicación a la que usuarios de cual-quier compañía telefónica pueden acceder de forma gratui-ta. Con ella, puedes enviar o solicitar dinero a tu agenda de contactos sin necesidad de conocer sus datos del banco y de una manera sencilla, rápida y segura. El mecanismo es muy parecido al de una aplicación de mensajería. Basta con saber el número de móvil o la dirección de Facebook o Twitter de la persona a la que quieres mandar el dinero para pedirle o pagarle lo que le debo. Si los dos usuarios tienen instalada la aplicación, la transacción se hace de manera inmediata. Si alguno de ellos no la tiene, recibirá un mensaje en el que se le invitará a instalarla para poder pagarle o pedirle el dinero. Este servicio nace sin cobro de comisiones. En su esencia se encuentra su carácter social y un sistema muy sencillo que facilita la vida de sus usuarios.

Yaap shopping es un gran es-caparate digital que genera un ecosistema de transacciones

entre comercios-de calidad y seleccionados- de proximi-dad y consumidores. Aloja miles de comercios que ofre-cen a los usuarios ventajas en la compra de sus productos

y servicios. A través de una sofi sticada tecnología - muy sencilla para todos sus usuarios, sean comercios o consu-midores- Yaap shopping se convierte en un gran aliado para las tiendas en el proceso de digitalización y moder-nización de su actividad.

Yaap shopping nace con vocación de ayudar al pequeño comercio físico español que, en plena revolución digital, sufre una desventaja competitiva considerable frente a los grandes. Estos cuentan con tecnología big data, tecnolo-gías de geolocalización y gran fuerza de marketing. Ahora, Yaap shopping ayuda al pequeño comercio a luchar con las mismas armas de los grandes en el entorno digital.

La aplicación

Yaap shopping es una red de fi delización digital que per-mite a las tiendas más “cool” seleccionadas y de calidad de la ciudad interactuar con cientos de miles de usuarios y ofrecerles descuentos y promociones en sus productos y ser-vicios. Mediante herramientas de marketing digital propias, esta plataforma potencia la visibilidad de los comercios en internet y añade valor a la experiencia de consumo.

Los consumidores se benefi cian de los descuentos y ven-tajas que los comercios suben a la plataforma sin nece-sidad de cupones ni tarjetas de fi delización. Gracias a la tecnología de Yaap, al realizar su compra en los comer-cios asociados, los consumidores se aprovechan automá-ticamente de los descuentos, simplemente pagando con su tarjeta de crédito o débito habitual.

Yaap shopping es una aplicación que cualquiera con un telé-fono con acceso a internet puede utilizar en cualquier parte. El comercio que hoy en día cuelga sus ofertas en la puerta de su comercio puede ahora trasladarlas a este gran esca-parate. Yaap shopping consigue darles la máxima visibilidad para hacer que la oferta llegue al consumidor y que éste se acerque físicamente a la tienda y aproveche la ventaja. Y lo mejor es que esto pasa solo. El TPV aplica los descuentos y promociones que el comercio diseña en la plataforma de forma automática. Ocurre lo que el comerciante quiere sin necesidad de cupones ni tarjetas.

Yaap shopping, una gran plataforma de fi delización

Nuestra misión es proporcionar al comercio de proximi-dad un espacio en el que dar a conocer su producto y ofrecer ventajas a sus clientes. Queremos que el comercio sea el dueño de todas las decisiones y en particular de las variables más relevantes: el periodo de la oferta y el porcentaje de descuento.

Descarga y uso

El usuario de Yaap shopping empieza a benefi ciarse de descuentos en las tiendas adheridas de forma automática desde el momento en que se da de alta en la aplicación. En la plataforma el usuario puede consultar todos los des-

cuentos y promociones de los comercios adheridos a Yaap shopping. Para empezar a sacar provecho de este servicio, el usuario simplemente tiene que descargarse la aplicación e introducir sus datos de usuario y de tarjeta para que la plataforma empiece a aplicar los descuentos y promocio-nes en cada compra.

Previsiones de Expansión

Yaap Shopping comenzó su andadura con éxito y en estos momentos tiene más de 200 comercios adheridos en Ma-drid: en los barrios de Malasaña y Salamanca y en Barcelona: en los barrios de Gracia y Born. El objetivo para 2016 es acercar los productos y servicios de más de 3.000 comercios “cool” de calidad y seleccionados de distintas ciudades es-pañolas a los usuarios.

Proyectos de futuro para Yaap Money

El equipo de Yaap está actualmente trabajando en el desa-rrollo de servicios adicionales en función de lo que los clien-tes vayan demandando.

Nueva CEO en Yaap | Cayetana de Pablos

Cayetana de Pablos lidera actualmente el equipo de Yaap. Apasionada empren-dedora, con ocho años de experiencia en el lanzamien-to y consolidación de nego-cios online en España, China, México, Argentina y EE.UU. Anteriormente ha sido DG de bluebottlebiz.com, la mayor plataforma de conocimien-to especializada en empresa

con ofi cinas en NY y Madrid, llevó la dirección comercial de Groupalia España y abrió el mercado de México dando apoyo a las operaciones de Argentina y Chile. Fue CEO en Ameets.com y co-fundadora en artegory.com. Ha ganado varios premios como emprendedora como el Luis Irisarri al mejor proyecto empresarial en ICADE y el reto emprendedor del IE-Comunidad de Madrid. También ha sido candidata al Ranking de las TOP 100 Mujeres Líderes de España en la categoría de: Revelación y Emprendedoras.

Perfi les Sociales Yaap Shopping

Facebook.com/Yaap-shoppingTwitter: @YaapShoppingInstagram: @yaapshoppingWeb: https://www.yaap.com/shopping/

Puedes descargarte la app

contabilidad

Autor:

Juan del Busto Méndez

Inspector de entidades de crédito del Banco de España

a empleados

Concesión de préstamos bonificados

www.revistacontable.es

11

La concesión de préstamos bonificados a los empleados es una política empresarial

habitual. Se aborda en el presente artículo el tratamiento contable

que debe darse a esas operaciones.

La concesión de préstamos bo-nificados, bien mediante conce-sión del préstamo a un tipo de interés del 0% o por debajo del

tipo de interés de mercado, constituye una política de remuneración en especie habi-tual.

A efectos contables, el préstamo concedido se debe reconocer como un activo finan-ciero, conforme a lo dispuesto en la norma de registro y valoración de instrumentos fi-nancieros. El reconocimiento inicial de dicho préstamo debe realizarse, según establece la

norma de instrumentos financieros, por su valor razonable.

NRV. 9.ª Instrumentos financieros

2.1. Préstamos y partidas a cobrar

2.1.1. Valoración inicial

Los activos financieros incluidos en esta ca-tegoría se valorarán inicialmente por su valor razonable, que, salvo evidencia en contrario, será el precio de la transacción, que equival-drá al valor razonable de la contraprestación

contabilidad

:: Juan del Busto Méndez ::

:: núMero 4o :: enero 2o16 ::

12

entregada más los costes de transacción que les sean directamente atribuibles.

Al tratarse de préstamos bonificados, en con-diciones ventajosas con respecto a la financia-ción recibida en mercado, el valor razonable del mismo será inferior al importe concedi-do. Esa diferencia, entre el valor razonable del préstamo a empleados y el importe entrega-do, se debe tratar como un transferencia a los empleados. El tratamiento contable que deba darse a dicha transferencia vendrá de-terminado por las condiciones contractuales.

- Si el préstamo se encuentre sometido a alguna condición futura, como será el caso de la permanencia del empleado, se debe considerar como un anticipo a empleados. Es habitual que se incluyan condiciones en dichos préstamos según las cuales, en caso de que el empleado abandone la empresa, se debe devolver el importe del préstamo, o pagar intereses de mercado.

- En el caso de que el préstamo no se en-cuentre a ninguna condición, se debe re-conocer como un gasto por remunera-ción desde el momento de la concesión.

Permite la norma en algunas situaciones apli-car un tratamiento contable simplificado, al

no reconocer esos activos financieros por su valor razonable, sino por el importe nominal del mismo, cuando se trate de operaciones a corto plazo.

NRV. 9.ª Instrumentos financieros

2.1. Préstamos y partidas a cobrar

2.1.1. Valoración inicial

“(…)

No obstante lo señalado en el párrafo ante-rior, los créditos por operaciones comerciales con vencimiento no superior a un año y que no tengan un tipo de interés contractual, así como los anticipos y créditos al personal, los dividendos a cobrar y los desembolsos exigidos sobre instrumentos de patrimonio, cuyo impor-te se espera recibir en el corto plazo, se podrán valorar por su valor nominal cuando el efecto de no actualizar los flujos de efectivo no sea significativo.”

Dicha operación supone un simplificación a efectos contables, ya que no será preciso en esos casos calcular un valor razonable del préstamo, ni identificar una diferencia entre el importe concedido y el valor razonable de los cobros a recibir.

concesión de préstamos bonificados a empleados

www.revistacontable.es

13

EJEMPLO 1 :: PRÉSTAMOS BONIFICADOS A CORTO PLAZONuestra entidad tiene una política de concesión de adelantos, a los empleados que lo soliciten, del importe equivalente a una nómina, a devolver por el empleado en cuotas mensuales durante el próximo año, deduciéndose mensualmente el importe de la nómina sin que se aplique tipo de interés alguno. En caso de que el empleado abandone la empresa, se debe devolver el préstamo recibido. Un empleado, cuya nómina asciende a 2.400, solicita dicho adelanto. Se considera que el tipo de interés de mercado es el 5% anual. No se consideran los efectos fiscales.

Solución

Al tratarse de una operación a corto plazo, en la concesión del mismo permite la norma considerar el mismo no por su valor razonable, sino por el importe nominal del préstamo. Se simplifica de esta forma el tratamiento contable de la operación. El asiento por la concesión del préstamo, será el siguiente:

Cuentas Debe Haber

Préstamos a empleadosBancos

2.4002.400

En el reconocimiento posterior de la operación, al haberse reconocido el mismo por el importe nominal y no por su valor razonable, no será nece-sario reconocer ningún devengo de intereses. Se presenta el cuadro de amortización de la operación, sin reconocerse el devengo de intereses:

Nomina Pagos Intereses Amort Cte. Amort

Concesión - - 2.400

Enero X1 200 0 200 2.200

Febrero X1 200 0 200 2.000

Marzo X1 200 0 200 1.800

Abril X1 200 0 200 1.600

Mayo X1 200 0 200 1.400

Junio X1 200 0 200 1.200

Julio X1 200 0 200 1.000

Agosto X1 200 0 200 800

Septiembre X1 200 0 200 600

Octubre X1 200 0 200 400

Noviembre X1 200 0 200 200

Diciembre X1 200 0 200 0

Con la primera de las cuotas mensuales se deduce un importe de 200 como primera cuota del préstamo recibido. El asiento contable será el siguiente:

Cuentas Debe Haber

Sueldos y salariosPréstamos a empleadosBancos

2.400200

2.200

EJEMPLO 2 (Parte 1) :: PRÉSTAMOS BONIFICADOS A LARGO PLAZONuestra entidad tiene una política de concesión de adelantos, a los empleados que lo soliciten, del importe equivalente a cinco nóminas, a devolver por el empleado en cuotas mensuales durante los próximos 5 años, deduciéndose mensualmente el importe de la nómina sin que se aplique tipo de interés alguno. En caso de que el empleado abandone la empresa, se debe devolver el préstamo recibido. Un empleado, cuya nómina asciende a 2.400, solicita dicho adelanto. Se considera que el tipo de interés de mercado es el 5% anual. No se consideran los efectos fiscales.

Solución

En nuestro ejemplo, al ser la nómina del empleado de 2.400, el préstamo concedido será de 12.000 (el importe equivalente a 5 nóminas). Al no aplicarse intereses a ese préstamo, la cuota mensual a devolver por parte del empleado será de 200 (al devolverse el importe recibido en 60 cuotas mensuales).

A pesar de que no repercutir intereses a los empleados por dichos adelantos de nóminas, a efectos contables debe considerarse un efecto financie-ro. El reconocimiento inicial del préstamo debe realizarse, no por el importe entregado al empleado, sino por el valor razonable del mismo. Para calcular el valor razonable de dicho préstamo, se deben actualizar los cobros del mismo al tipo de interés de mercado. Al tratarse de cobros mensuales, el tipo de interés de mercado, que viene dado como un tipo de interés anual, debe convertirse a un tipo de interés mensual equivalente,

que en nuestro ejemplo es del 0,41%. Actualizando los cobros del préstamo, se obtiene un valor actual de 10.627(1).

La diferencia entre el importe desembolsándose el préstamo, de 12.000, y el valor razonable del mismo, de 10.627, debe reconocerse como un anticipo a empleados.

(1) Ese valor actual se puede obtener de una forma sencilla a través de la hoja de cálculo del programa Excel. En nuestro ejemplo, para llegar a esa cifra se ha utilizado la función “valor actual”, con los siguientes valores “=VA(0,407%;60;200)”. El lector puede adaptar la fórmula a las condiciones particulares de cada operación.

contabilidad

:: Juan del Busto Méndez ::

:: núMero 4o :: enero 2o16 ::

14

EJEMPLO 2 (Parte 2) :: PRÉSTAMOS BONIFICADOS A LARGO PLAZO

Cuentas Debe Haber

Préstamos a empleadosAnticipos a empleadosBancos

10.6271.373

12.000

El préstamo concedido al empleado se debe reconocer al coste amortizado, para lo cual debemos elaborar el cuadro de amortización del mismo. Se

presenta únicamente el cuadro de amortización(2) correspondiente al primer año:

Fecha Pagos Intereses Amort Cte. Amort

Concesión - - 10.627

Enero X1 200 43 157 10.470

Febrero X1 200 43 157 10.313

Marzo X1 200 42 158 10.155

Abril X1 200 41 159 9.996

Mayo X1 200 41 159 9.837

Junio X1 200 40 160 9.677

Julio X1 200 39 161 9.516

Agosto X1 200 39 161 9.355

Septiembre X1 200 38 162 9.193

Octubre X1 200 37 163 9.031

Noviembre X1 200 37 163 8.867

Diciembre X1 200 36 164 8.704

Se reconoce el devengo de ingresos financieros conforme al cuadro de amortización que hemos elaborado previamente, debiendo reconocerse en el mes de enero un importe de intereses de 43.

Cuentas Debe Haber

Préstamos a empleadosIngresos financieros

4343

En este momento se procede al pago de la nómina mensual al empleado de 2.400, deduciéndose la primera de las cuotas del préstamo de 200.

Cuentas Debe Haber

Sueldos y salariosPréstamos a empleadosBancos

2.400200

2.200

El anticipo a los empleados reconocido en la concesión del adelanto debe devengarse a lo largo de la operación. Entendemos que un criterio ade-cuado para devengar el mismo sería reconocer cada ejercicio como un gasto por remuneraciones a los empleados la diferencia entre los intereses devengados a efectos contables en la operación, y los intereses pagado por el empleado(3). En nuestro ejemplo, al no haberse pagado ningún importe de intereses por parte del empleado (ya que se pactó un tipo del 0%), el importe reconocido como ingreso financiero debe reconocerse como un gasto por sueldos y salarios, reduciendo el valor contable del anticipo.

Cuentas Debe Haber

Sueldos y salariosAnticipos a empleados

4343

(2) Se ha aplicado en al elaboración del cuadro de amortización una base 30/360. Entendemos que se podrían haber aplicado otras bases de actualiza-ción, como Actual/Actual, dando lugar a un reparto de ingresos financieros diferente a lo largo del préstamo.(3) Otro criterio alternativo podría ser reconocer el mismo con un carácter lineal, de modo que se reconociera todos los meses el mismo importe de gastos por remuneraciones a lo largo de la operación. Sin embargo, dicho criterio no reflejaría el consumo de los beneficios económicos del anticipo por parte de los empleados.

2000 Soluciones Contables PGCy 2000 Soluciones Contables PGC PymesEstas obras ofrecen una completa práctica visión del actual PGC y del PGC PYMES.

El contenido está estructurado en casos prácticos, planteados con una gran sencillez en el análisis; didácticos y visuales.

Van acompañados de información explicativa, vía cuadros y esquemas, para abordar de forma rápida la problemática contenida en las Normas de Valoración y el Marco Conceptual.

Esta nueva edición está actualizada y ampliada con numerosos y nuevos ejemplos prácticos basados entre otras novedades en la nueva legislación del Impuesto sobre Sociedades (Ley 27/2014 de 27 de noviembre, del Impuesto sobre Sociedades), en las nuevas Consultas al ICAC dictadas durante el año 2015 y la RICAC por la que se establecen criterios para la determinación del coste de producción.

AUTORES: Ángel Alonso Pérez, Raquel Pousa Soto. Sello: CISS

Con las mejores publicaciones profesionales del mercado

Regístrate ya y accede a los contenidos gratuitos en www.smarteca.es

Siempre accesibleSiempre al día

ADQUIERE HOY MISMO TU EJEMPLAR

Solo alguien que conoce tu negocio como túpuede ser el mejor socio Tu mejor socio

NOVEDAD

10% de DTO.

902 250 500 tel. / [email protected]: tienda.wolterskluwer.es / digital: www.smarteca.es

versión PAPELversiónPAPEL

versión DIGITAL

en smarteca

FISCALIDAD

Autores:

Luis Alfonso Rojí Chandro

Profesor de Sistema Fiscal Español y Tributación de Sociedades

Universidad Autónoma de Madrid

Miembro de la Asociación Española de Asesores Fiscales (AEDAF)

Miembro del Registro de Economistas Auditores (REA)

Miembro del Registro de Economistas Asesores Fiscales (REAF)

Silvia Rojí Pérez

Licenciada en Administración de Empresas

L.A.Rojí Asesores Tributarios

www.revistacontable.es

17

La Ley 27/2014 del Impuesto sobre Sociedades (LIS), defi-ne conceptualmente la base imponible del tributo como el

importe de la renta obtenida en el período impositivo minorada por la compensación de bases imponibles de ejercicios anteriores (ar-tículo 10.1), gravando la renta obtenida por la sociedad en un determinado período de tiempo que define como período impositi-vo, coincidente normalmente con su ejercicio económico. Periodifica el resultado final de la sociedad, que sólo puede ser conocido real-mente al término de su existencia, en un con-junto de rentas periódicas que son gravadas independientemente, ejercicio a ejercicio, de

forma separada ya que la necesidad recau-datoria no puede esperar a gravar la renta al final de la existencia de la sociedad.

El gravamen de la renta obtenida en cada período impositivo, con independencia de las obtenidas en otros, (principio de indepen-dencia de ejercicios), en su aplicación estricta, podría generar excesos de imposición si se grava al contribuyente en los ejercicios en los que obtiene bases imponibles positivas sin considerar aquellos ejercicios fiscales en los que la base imponible es negativa, lesionan-do el principio de equidad tributaria (equi-dad horizontal), ya que dos sociedades con la misma renta al final de su existencia, podrían

La compensación de bases imponibles negativas (pérdidas fiscales) y su posterior compro-

bación por la Administración Tributaria, no ha sido un tema pacífico bajo la vigencia de la

normativa anterior del Impuesto sobre Sociedades, de hecho ha provocado un porcentaje

elevado de controversia y litigiosidad en materia tributaria. La nueva consideración y regu-

lación que sobre compensación de bases imponibles negativas hace la Ley 27/2014 del Im-

puesto sobre Sociedades trata de aportar racionalidad y seguridad jurídica al contribuyente

y a la Administración.

Las bases ImponIbLeS negAtIvAS en el Impuesto sobre Sociedades: compensación, comprobación y contabilización

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

18

soportar una carga impositiva diferente, de-pendiendo de si han sufrido o no pérdidas en algún período impositivo intermedio. Se hace necesario superar o atenuar el principio de independencia de ejercicios (de forma que la renta gravada en toda la vida del sujeto eco-nómico, sea igual a la suma de rentas perió-dicas gravadas), introduciendo mecanismos de conexión entre ejercicios con beneficios y ejercicios con pérdidas fiscales.

Para resolver estos problemas, la mayoría de sistemas fiscales modernos permiten la com-pensación de pérdidas fiscales (bases impo-nibles negativas), articulando el mecanismo de compensación de alguno de los siguientes sistemas:

• COMPENSACIÓN DE PÉRDIDAS FIS-CALES HACIA DETRÁS (Carry Back), que permite la compensación de bases imponibles positivas del ejercicio, con pér-didas fiscales (bases imponibles negativas) de ejercicios posteriores, devolviendo im-puestos ya pagados.

(Una base imponible positiva de 2015 podría ser compensada con una base im-ponible negativa de 2016, procediendo la Administración Tributaria a la devolución de cuotas pagadas en 2015).

No es el mecanismo de compensación adoptado por la normativa del Impuesto sobre Sociedades española, hasta la fecha.

• COMPENSACIÓN DE PÉRDIDAS FIS-CALES HACIA ADELANTE (Carry

Forward), que permite la compensación de bases imponibles positivas del ejercicio con pérdidas fiscales (bases imponibles negativas), de ejercicios anteriores.

(Una base imponible positiva de 2015 puede ser compensada con bases impo-nibles negativas de ejercicios anteriores).

Es el mecanismo de compensación ele-gido en el Impuesto sobre Sociedades español, sin límite temporal y con límites cuantitativos.

Las opiniones sobre qué mecanismo de com-pensación es el más óptimo, van en ambas direcciones, no siendo la compensación de pérdidas fiscales hacia detrás, (Carry Back), un sistema de aplicación generalizada ya que sólo se aplica en un número muy reducido de países y de forma limitada para la compensa-ción de los ejercicios más inmediatos (gene-ralmente respecto del ejercicio anterior).

La normativa del Impuesto sobre Sociedades española contempla exclusivamente el meca-nismo de compensación de bases imponibles negativas hacia adelante, del que podemos enumerar las siguientes características prin-cipales:

− No es un beneficio fiscal, es una excep-ción al principio de independencia de ejer-cicios justificado por motivos de equidad y por el principio de capacidad económica, para evitar excesos de imposición.

− Compensación de pérdidas fiscales (bases imponibles negativas), no pérdidas conta-bles, sin que exista el condicionamiento entre ambas. La compensación no está condicionada al saneamiento de los resul-tados contables negativos.

− Es un derecho individual e intransferible del contribuyente, de forma que sólo el sujeto pasivo que ha obtenido bases im-ponibles negativas tiene derecho a su compensación. No se transmite a terce-ros (salvo operaciones de reestructu-

LA noRmAtivA deL imPueSto SobRe SoCiedAdeS eSPAñoLA ContemPLA exCLuSivAmente eL meCAniSmo de ComPenSACión de bASeS imPonibLeS negAtivAS hACiA AdeLAnte “CARRy foRwARd”

LAS bASeS ImponIbLeS negAtIvAS en eL ImpueSto Sobre SoCIeDADeS: CompenSACIón, ComprobACIón y ContAbILIzACIón

www.revistacontable.es

19

ración empresarial acogidas al régimen fiscal especial que regula las mismas). La no transmisibilidad puede generar exceso de imposición en el caso de disolución y liquidación de sociedades, al poner fin a su derecho a la compensación de las bases imponibles negativas pendientes.

− El derecho a la compensación de las ba-ses imponibles negativas es una facultad potestativa que el contribuyente no debe aplicarse obligatoriamente. El contribuyen-te decide en total libertad si ejercita o no este derecho y en qué cuantía, de forma que pueda optimizar su situación fiscal.

− El importe de la compensación está limi-tado cuantitativamente en determinados porcentajes aplicables sobre una base im-ponible previa.

− Contablemente el derecho a la compen-sación de bases imponibles negativas tiene la consideración de crédito fiscal de acuer-do con la calificación que otorga el Plan General de Contabilidad (NRV 13ª), y de-más resoluciones al efecto. Crédito fiscal futuro que se reconoce en la medida en que resulten previsibles resultados fiscales positivos futuros.

ComPenSACión de bASeS imPonibLeS negAtivAS

La nueva Ley del Impuesto sobre Sociedades (Ley 27/2014) (LIS), ha introducido noveda-des sustanciales respecto a cómo se regula-ba esta materia con anterioridad, podemos sintetizar estas novedades en los siguientes puntos:

• Plazo de compensación: no existe límite temporal.

• Limitación cuantitativa: se establecen lími-tes porcentuales.

• Restricciones a la compensación: en la ad-quisición de sociedades con bases imponi-bles negativas.

• Comprobación por la Administración Tri-butaria: El derecho de la Administración a investigar o comprobar prescribirá a los 10 años.

• Acreditación de las bases imponibles ne-gativas: se establecen los medios de acre-ditación para períodos impositivos ante-riores y posteriores a 2015.

Si existen bases imponibles negativas de ejer-cicios anteriores pendientes de compensar, o si se nos generan las mismas en ejercicios futuros, es importante controlar en los cie-rres fiscales las condiciones establecidas en la LIS (artículo 26), para poder aplicar el de-recho de compensación sin riesgo fiscal en el mismo, ya que la acreditación incorrecta e improcedente de créditos tributarios a com-pensar en base, constituye una infracción tri-butaria grave, sancionable con una multa pro-porcional del 15%, con independencia de los efectos que la compensación indebida pueda originar en la cuota tributaria dejada de ingre-sar, o devuelta de forma improcedente.

Nos encontramos en consecuencia ante un tema de una trascendencia tributaria impor-tante por sus consecuencias adversas para el contribuyente. (Base Imponibles Negativas = BIN´s)

derecho a la compensación de bases imponibles negativas

Las bases imponibles negativas que hayan sido objeto de liquidación o autoliqui-

LA nuevA LiS intRoduCe novedAdeS SuStAnCiALeS

en eL PLAzo y ReStRiCCioneS A LA ComPenSACión, en LA

LimitACión CuAntitAtivA, o en LA ComPRobACión de LA AdminiStRACión tRibutARiA

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

20

dación podrán ser compensadas con las rentas positivas de los períodos impositi-vos siguientes (ar t. 26.1, LIS), de lo que se deduce:

• Sólo pueden ser compensadas aquellas bases imponibles negativas (BIN´s) que hayan sido objeto de LIQUIDACIÓN O AUTOLIQUIDACIÓN.

AUTOLIQUIDACIÓN DEL IMPUESTO (Presentada por el contribuyente)

BI<NEGATIVA> (Declarada)

Derecho a compensar (COMPENSACIÓN PROVISIONAL)

NO AUTOLIQUIDACIÓN (Ausencia de declaración del Impto.)

NO existe BI<NEGATIVA>

No derecho a ejercer facultad de compensación (NO COMPENSACIÓN)

AUTOLIQUIDACIÓN COMPLEMENTARIA (Presentada por el contribuyente)

De un período impositivo no prescrito

Derecho a compensar (COMPENSACIÓN DEFINITIVA)

BI <NEGATIVA> LIQUIDADA POR LA ADMINISTRACIÓN TRIBUTARIA

En un proceso de comprobación

Derecho a compensar (COMPENSACIÓN DEFINITIVA)

debemoS ASeguRARnoS de que PARA eL PeRíodo imPoSitivo que oRiginó LA bASe imPonibLe negAtivA, eL deReCho A ComPenSAR LA miSmA no hA CAduCAdo PoR eL PASo deL tiemPo

• Las bases imponibles negativas podrán ser compensadas con rentas positivas.

En cada período impositivo el contribuyen-te puede ejercitar la facultad de compensa-ción en la proporción que estime más con-veniente, sin que se establezca la obligación de realizar compensación en la medida en que se obtengan rentas positivas.

El contribuyente puede diferir la compen-sación para lograr una optimización fiscal de su cuota impositiva, puede aplicar de-ducciones de la cuota pendientes antes de compensar bases imponibles negativas o combinar ambas cosas en la medida de sus intereses y posibilidades.

• Las bases imponibles negativas se com-pensan con rentas positivas de los perío-dos impositivos siguientes, en concordan-cia con lo dispuesto en el artículo 10 (LIS), que define la base imponible como el im-

porte de la renta en el período impositivo, minorada por la compensación de bases imponibles negativas de períodos imposi-tivos anteriores.

La renta positiva de cada período, una vez practicados los ajustes extracontables oportunos al resultado contable, limita ini-cialmente el importe de la compensación a realizar. El resultado de la compensación no puede ser negativo.

Renta positiva = Rtdo. Contable ± Ajustes extracontables

Plazo de compensación de bi <nega-tivas>

• Las bases imponibles negativas obtenidas en un período impositivo pueden com-pensarse con las rentas positivas obteni-das por el mismo contribuyente, sin límite temporal alguno.

Novedad respecto a la regulación norma-tiva anterior (TRLIS) que permitía la com-pensación en los períodos impositivos, que concluyesen en los 18 años inmedia-tos sucesivos, en consecuencia el plazo se amplía sin límite.

• ¿Qué ocurre con las BIN´s de ejercicios anteriores pendientes de compensación al inicio del primer período impositivo inicia-do a partir de 1/01/2015?

LAS bASeS ImponIbLeS negAtIvAS en eL ImpueSto Sobre SoCIeDADeS: CompenSACIón, ComprobACIón y ContAbILIzACIón

www.revistacontable.es

21

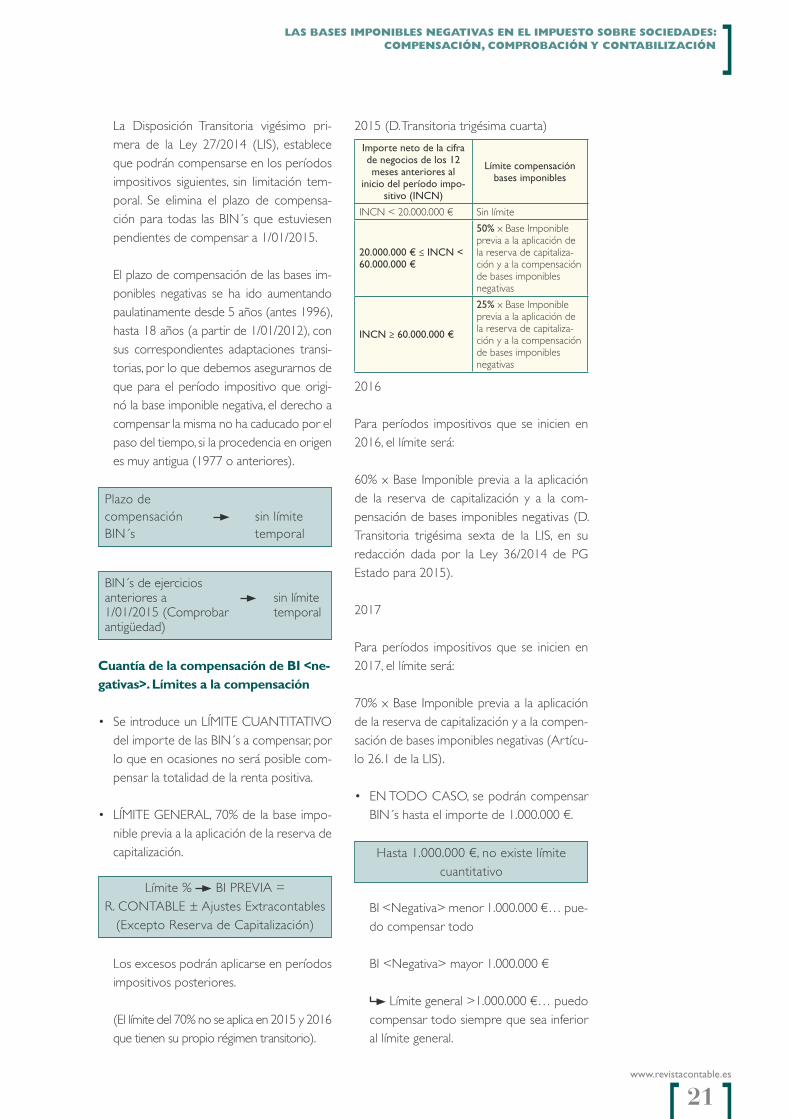

La Disposición Transitoria vigésimo pri-mera de la Ley 27/2014 (LIS), establece que podrán compensarse en los períodos impositivos siguientes, sin limitación tem-poral. Se elimina el plazo de compensa-ción para todas las BIN´s que estuviesen pendientes de compensar a 1/01/2015.

El plazo de compensación de las bases im-ponibles negativas se ha ido aumentando paulatinamente desde 5 años (antes 1996), hasta 18 años (a partir de 1/01/2012), con sus correspondientes adaptaciones transi-torias, por lo que debemos asegurarnos de que para el período impositivo que origi-nó la base imponible negativa, el derecho a compensar la misma no ha caducado por el paso del tiempo, si la procedencia en origen es muy antigua (1977 o anteriores).

Plazo de compensación sin límiteBIN´s temporal

BIN´s de ejerciciosanteriores a sin límite1/01/2015 (Comprobar temporalantigüedad)

Cuantía de la compensación de bi <ne-gativas>. Límites a la compensación

• Se introduce un LÍMITE CUANTITATIVO del importe de las BIN´s a compensar, por lo que en ocasiones no será posible com-pensar la totalidad de la renta positiva.

• LÍMITE GENERAL, 70% de la base impo-nible previa a la aplicación de la reserva de capitalización.

Límite % BI PREVIA = R. CONTABLE ± Ajustes Extracontables

(Excepto Reserva de Capitalización)

Los excesos podrán aplicarse en períodos impositivos posteriores.

(El límite del 70% no se aplica en 2015 y 2016 que tienen su propio régimen transitorio).

2015 (D. Transitoria trigésima cuarta)

Importe neto de la cifra de negocios de los 12 meses anteriores al

inicio del período impo-sitivo (InCn)

Límite compensación bases imponibles

INCN < 20.000.000 € Sin límite

20.000.000 € ≤ InCn < 60.000.000 €

50% x Base Imponible previa a la aplicación de la reserva de capitaliza-ción y a la compensación de bases imponibles negativas

InCn ≥ 60.000.000 €

25% x Base Imponible previa a la aplicación de la reserva de capitaliza-ción y a la compensación de bases imponibles negativas

2016

Para períodos impositivos que se inicien en 2016, el límite será:

60% x Base Imponible previa a la aplicación de la reserva de capitalización y a la com-pensación de bases imponibles negativas (D. Transitoria trigésima sexta de la LIS, en su redacción dada por la Ley 36/2014 de PG Estado para 2015).

2017

Para períodos impositivos que se inicien en 2017, el límite será:

70% x Base Imponible previa a la aplicación de la reserva de capitalización y a la compen-sación de bases imponibles negativas (Artícu-lo 26.1 de la LIS).

• EN TODO CASO, se podrán compensar BIN´s hasta el importe de 1.000.000 €.

Hasta 1.000.000 €, no existe límite cuantitativo

BI <Negativa> menor 1.000.000 €… pue-do compensar todo

BI <Negativa> mayor 1.000.000 €

Límite general >1.000.000 €… puedo compensar todo siempre que sea inferior al límite general.

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

22

Límite general <1.000.000 €... puedo compensar hasta 1.000.000 €

ejemplos: Cuantía de la compensa-ción de bin´s. Límites

• La sociedad INTORSA tiene en el ejercicio N un resultado contable de 3.000.000 € de beneficio y unos ajustes extraconta-bles positivos y negativos de +200.000 €, -400.000 €, antes de la aplicación de la re-serva de capitalización.

Tiene bases imponibles negativas pen-dientes de compensación por importe de -4.000.000 €.

¿Cuál será la base imponible del ejercicio? (Limitación 70%).

Solución

Magnitud sobre la que aplicar la limitación a la compensación de BI <Negativas>.

BI previa = 3.000.000 + 200.000 -400.000 = 2.800.000 €

Límite de la compensación 70% 2.800.000 = 1.960.000 €

Compensación de BI Negativas -1.960.000 €

Base Imponible (ejercicio N) 840.000€ (2.800.000 - 1.960.000)

BIN´s pendientes de compensación -2.040.000 € (4.000.000 - 1.960.000)

¿Qué hubiese ocurrido si las bases impo-nibles negativas pendientes de compensar fuesen 1.700.000 €?

Que al ser inferiores al límite, (1.700.000<1.960.000), se puedan com-pensar en su totalidad.

Base Imponible (ejercicio N) 1.100.000 € (2.800.000 - 1.700.000)

• La sociedad BEC, S.L. tiene en el ejerci-cio N una base imponible previa a la apli-cación de la reserva de capitalización de 1.000.000 € y unas bases imponibles ne-gativas pendientes de compensación de -900.000 €. ¿Cuál será la base imponible del ejercicio N? (Límite 70%).

Solución

BI previa 1.000.000 €

LAS bASeS ImponIbLeS negAtIvAS en eL ImpueSto Sobre SoCIeDADeS: CompenSACIón, ComprobACIón y ContAbILIzACIón

www.revistacontable.es

23

Límite compensación 70% 1.000.000 = 700.000 €

BI Negativas pendientes de compensar 900.000<1.000.000 € (podrá compen-sarlas en su totalidad al ser inferiores a 1.000.000 €)

Base Imponible 100.000 € (1.000.000-900.000)

• La misma entidad BEC, S.L. pero con los siguientes datos:

• BI previa 1.000.000 €

• BI Negativas -2.000.000 € pendientes de compensación

Solución

Límite compensación 70% 1.000.000 = 700.000 €

Límite < 1.000.000 €, podría compensar en todo caso este importe

Base Imponible CERO (1.000.000-1.000.000)

BIN´s pendientes de compensar -1.000.000 € (2.000.000 - 1.000.000)

no aplicación de la limitación a la compensación de bases imponibles negativas

No resultará de aplicación al importe de las rentas que provengan de los siguientes su-puestos:

Quitas o esperas

Consecuencia de un acuerdo con los acree-dores del contribuyente.

Si en la BI de la entidad se han integrado ren-tas positivas procedentes de quitas o esperas, a estas rentas no se les aplicarán las limita-ciones anteriores (% compensable), ni tam-

poco se tendrán en cuenta para computar el importe del 1.000.000 € compensable en todo caso.

Las bases imponibles negativas que sean ob-jeto de compensación con dichas rentas, no se tendrán en consideración respecto del im-porte del 1.000.000 € de bases imponibles negativas que se pueden compensar en todo caso.

Acuerdo con los acreedores del contribu-yente: no especifica, el acuerdo o convenio puede estar aprobado en un procedimiento concursal, o en otro acuerdo privado con acreedores. Tampoco incide el hecho de la vinculación o no con el contribuyente.

Contabilización: La aprobación de una quita determina la existencia de una renta positiva para la entidad deudora ya que disminuye su pasivo.

Dicha renta positiva debe imputarse y con-tabilizarse en el ejercicio de aprobación del convenio o acuerdo con acreedores, siempre que se estime su adecuado cumplimiento y la continuidad de la empresa.

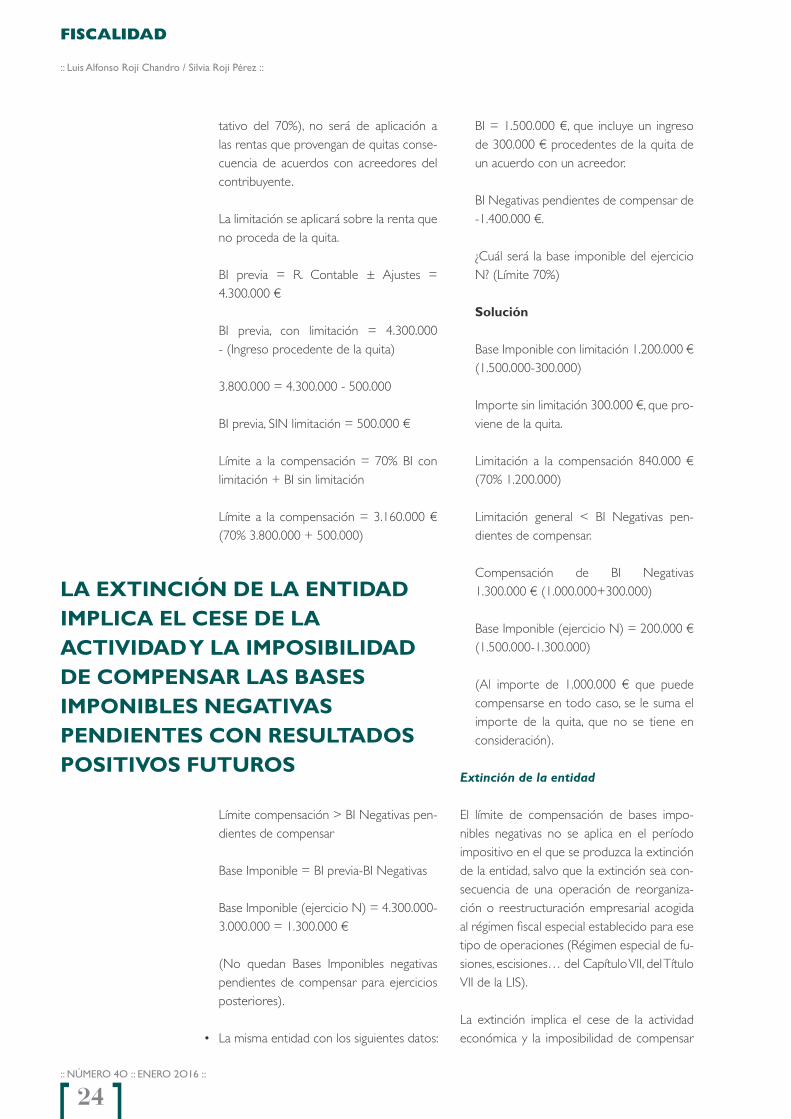

ejemplo: bi negativas: quitas

• La sociedad JUTRANS, S.L. tiene en el ejerci-cio N un resultado contable de 4.000.000 € de beneficios y unos ajustes fiscales al mis-mo de +300.000 €, antes de la aplicación de la reserva de capitalización. Dentro del resultado contable se ha incluido un ingreso de 500.000 € correspondiente a una quita acordada con un acreedor.

Tiene bases imponibles negativas de ejer-cicios anteriores pendientes de compen-sar por importe de -3.000.000 €, ¿qué base imponible tendrá en el ejercicio N? (Límite 70%).

Solución

La limitación general a la compensación de bases imponibles negativas, (límite cuanti-

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

24

LA extinCión de LA entidAd imPLiCA eL CeSe de LA ACtividAd y LA imPoSibiLidAd de ComPenSAR LAS bASeS imPonibLeS negAtivAS PendienteS Con ReSuLtAdoS PoSitivoS futuRoS

tativo del 70%), no será de aplicación a las rentas que provengan de quitas conse-cuencia de acuerdos con acreedores del contribuyente.

La limitación se aplicará sobre la renta que no proceda de la quita.

BI previa = R. Contable ± Ajustes = 4.300.000 €

BI previa, con limitación = 4.300.000 - (Ingreso procedente de la quita)

3.800.000 = 4.300.000 - 500.000

BI previa, SIN limitación = 500.000 €

Límite a la compensación = 70% BI con limitación + BI sin limitación

Límite a la compensación = 3.160.000 € (70% 3.800.000 + 500.000)

Límite compensación > BI Negativas pen-dientes de compensar

Base Imponible = BI previa-BI Negativas

Base Imponible (ejercicio N) = 4.300.000-3.000.000 = 1.300.000 €

(No quedan Bases Imponibles negativas pendientes de compensar para ejercicios posteriores).

• La misma entidad con los siguientes datos:

BI = 1.500.000 €, que incluye un ingreso de 300.000 € procedentes de la quita de un acuerdo con un acreedor.

BI Negativas pendientes de compensar de -1.400.000 €.

¿Cuál será la base imponible del ejercicio N? (Límite 70%)

Solución

Base Imponible con limitación 1.200.000 € (1.500.000-300.000)

Importe sin limitación 300.000 €, que pro-viene de la quita.

Limitación a la compensación 840.000 € (70% 1.200.000)

Limitación general < BI Negativas pen-dientes de compensar.

Compensación de BI Negativas 1.300.000 € (1.000.000+300.000)

Base Imponible (ejercicio N) = 200.000 € (1.500.000-1.300.000)

(Al importe de 1.000.000 € que puede compensarse en todo caso, se le suma el importe de la quita, que no se tiene en consideración).

Extinción de la entidad

El límite de compensación de bases impo-nibles negativas no se aplica en el período impositivo en el que se produzca la extinción de la entidad, salvo que la extinción sea con-secuencia de una operación de reorganiza-ción o reestructuración empresarial acogida al régimen fiscal especial establecido para ese tipo de operaciones (Régimen especial de fu-siones, escisiones… del Capítulo VII, del Título VII de la LIS).

La extinción implica el cese de la actividad económica y la imposibilidad de compensar

LAS bASeS ImponIbLeS negAtIvAS en eL ImpueSto Sobre SoCIeDADeS: CompenSACIón, ComprobACIón y ContAbILIzACIón

www.revistacontable.es

25

las bases imponibles negativas pendientes con resultados positivos futuros, en conse-cuencia en el período impositivo en el que se produce la extinción, no existen límites cuantitativos a la compensación de bases im-ponibles negativas pendientes.

Si la renta del período impositivo es inferior a la cuantía de las bases imponibles negativas pendientes de compensar, la diferencia no podrá aplicarse en el futuro, se pierde, pro-duciéndose un exceso de imposición.

Renta del Diferencia noejercicio compensable< BI Exceso de Negativas imposición

ejemplo: extinción con bin´s pen-dientes

Una entidad tiene BIN´s pendientes de com-pensar que provienen del ejercicio 2012, por un importe de 4.000.000 €. En el 2015 acuer-da su extinción, siendo la renta obtenida en dicho período de 2.600.000 €, positiva.

Solución

En el período que se extingue una entidad, no es aplicable la limitación cuantitativa a la compensación de bases imponibles negativas, resultando compensable la totalidad de BIN´s.

En este caso, la Base Imponible del ejercicio de extinción, será CERO.

BI = 2.600.000-2.600.000 = CERO

Pendiente de compensar= CERO (La dife-rencia de 1.400.000 € que no puede com-pensar, se pierde) (1.400.000 = 4.000.000-2.600.000)

Si la entidad que se extingue tiene contabiliza-do un crédito fiscal por las bases imponibles negativas, deberá regularizar contablemente el mismo contemplando ambos hechos pro-ducidos, la compensación y la pérdida del derecho.

Suponiendo que tenía contabilizado un cré-dito fiscal de 1.000.000 € (4.000.000 x 25%), deberá contabilizar :

D H

(6301) Impuesto diferido 650.000

a

Crédito por pérdidas a com-pensar, ejercicio 2012 (4745) 650.000

(Por la aplicación parcial del crédito fiscal, 2.600.000x25%)

D H

(633) Ajustes negativos en la imposición de beneficios 350.000

a

Crédito por pérdidas a com-pensar, ejercicio 2012 (4745) 350.000

(Por la pérdida del resto de crédito fiscal, 1.400.000x25%)

ejemplo: extinción por fusión acogida al régimen fiscal especial

La sociedad ALXE, S.L. tiene bases imponibles negativas pendientes de compensación por importe de 3.000.000 €, y es absorbida en el ejercicio mediante un proceso de fusión por la sociedad IMPEX, S.A. El proceso de fusión se acoge al régimen fiscal especial previsto en el Impuesto sobre Sociedades.

Las rentas de ALXE, S.L. hasta la fecha de adquisición por IMPEX, S.A. ascienden a un importe positivo de 600.000 €.

¿Qué ocurre con las BIN´s de ALXE, S.L. pen-dientes de compensar?

Solución

Al haberse acogido la operación de fusión al régimen especial previsto en la normativa del Impuesto sobre Sociedades, si es aplicable la limitación cuantitativa a la compensación de BIN´s.

Se aplicará sobre la renta positiva generada hasta el momento de adquisición y extinción de ALXE, S.L. (Aplicamos limitación 70%).

Limitación 420.000 € (600.000x70%)

Base Imponible ALXE, S.L. 180.000 € (600.000-420.000)

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

26

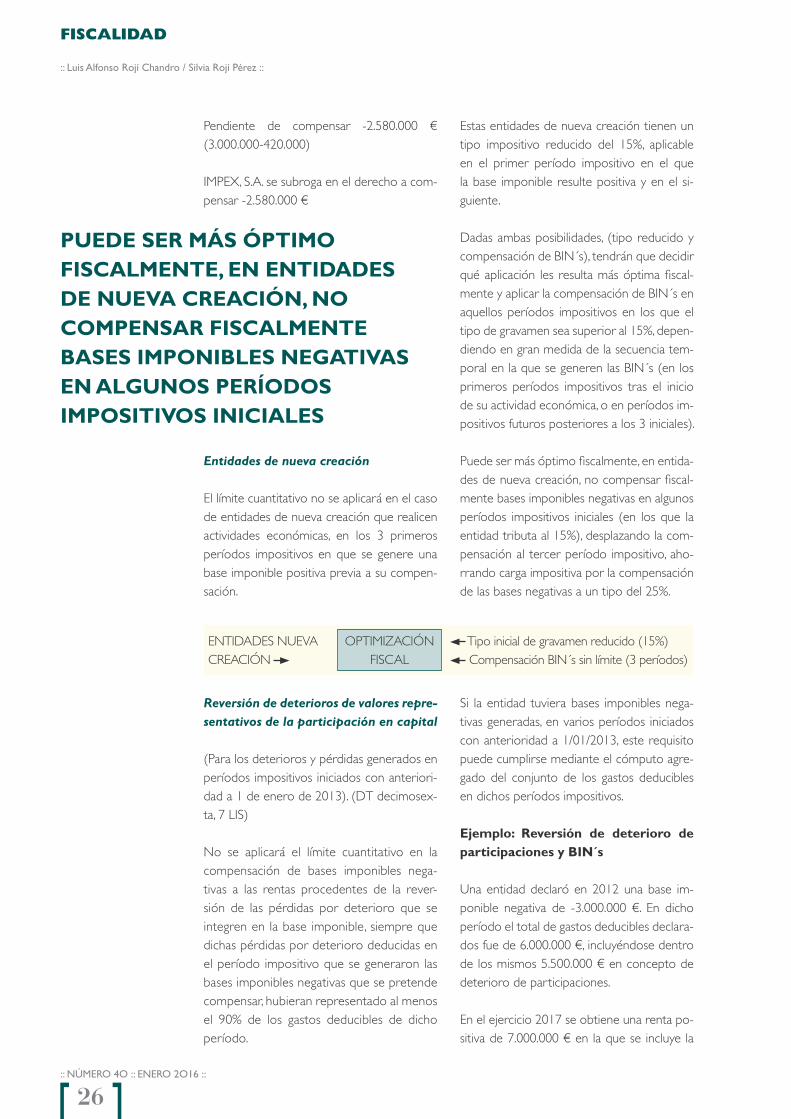

Pendiente de compensar -2.580.000 € (3.000.000-420.000)

IMPEX, S.A. se subroga en el derecho a com-pensar -2.580.000 €

Entidades de nueva creación

El límite cuantitativo no se aplicará en el caso de entidades de nueva creación que realicen actividades económicas, en los 3 primeros períodos impositivos en que se genere una base imponible positiva previa a su compen-sación.

Estas entidades de nueva creación tienen un tipo impositivo reducido del 15%, aplicable en el primer período impositivo en el que la base imponible resulte positiva y en el si-guiente.

Dadas ambas posibilidades, (tipo reducido y compensación de BIN´s), tendrán que decidir qué aplicación les resulta más óptima fiscal-mente y aplicar la compensación de BIN´s en aquellos períodos impositivos en los que el tipo de gravamen sea superior al 15%, depen-diendo en gran medida de la secuencia tem-poral en la que se generen las BIN´s (en los primeros períodos impositivos tras el inicio de su actividad económica, o en períodos im-positivos futuros posteriores a los 3 iniciales).

Puede ser más óptimo fiscalmente, en entida-des de nueva creación, no compensar fiscal-mente bases imponibles negativas en algunos períodos impositivos iniciales (en los que la entidad tributa al 15%), desplazando la com-pensación al tercer período impositivo, aho-rrando carga impositiva por la compensación de las bases negativas a un tipo del 25%.

Reversión de deterioros de valores repre-sentativos de la participación en capital

(Para los deterioros y pérdidas generados en períodos impositivos iniciados con anteriori-dad a 1 de enero de 2013). (DT decimosex-ta, 7 LIS)

No se aplicará el límite cuantitativo en la compensación de bases imponibles nega-tivas a las rentas procedentes de la rever-sión de las pérdidas por deterioro que se integren en la base imponible, siempre que dichas pérdidas por deterioro deducidas en el período impositivo que se generaron las bases imponibles negativas que se pretende compensar, hubieran representado al menos el 90% de los gastos deducibles de dicho período.

Si la entidad tuviera bases imponibles nega-tivas generadas, en varios períodos iniciados con anterioridad a 1/01/2013, este requisito puede cumplirse mediante el cómputo agre-gado del conjunto de los gastos deducibles en dichos períodos impositivos.

ejemplo: Reversión de deterioro de participaciones y bin´s

Una entidad declaró en 2012 una base im-ponible negativa de -3.000.000 €. En dicho período el total de gastos deducibles declara-dos fue de 6.000.000 €, incluyéndose dentro de los mismos 5.500.000 € en concepto de deterioro de participaciones.

En el ejercicio 2017 se obtiene una renta po-sitiva de 7.000.000 € en la que se incluye la

ENTIDADES NUEVA CREACIÓN

OPTIMIZACIÓN FISCAL

Tipo inicial de gravamen reducido (15%) Compensación BIN´s sin límite (3 períodos)

Puede SeR máS óPtimo fiSCALmente, en entidAdeS de nuevA CReACión, no ComPenSAR fiSCALmente bASeS imPonibLeS negAtivAS en ALgunoS PeRíodoS imPoSitivoS iniCiALeS

LAS bASeS ImponIbLeS negAtIvAS en eL ImpueSto Sobre SoCIeDADeS: CompenSACIón, ComprobACIón y ContAbILIzACIón

www.revistacontable.es

27

reversión del deterioro deducido en 2012 de 5.500.000 €.

¿Qué base imponible negativa se puede com-pensar?

Solución

Deterioro participaciones 2012

= 5.500.000

= 91,66%>90%Gastos 2012 6.000.000

Sobre la parte de la renta de 2017 que pro-viene de la reversión del deterioro, no se aplica el límite de compensación de bases imponibles negativas.

BI negativa (2012) -3.000.000 < reversión deterioro (2017) 5.500.000

La base imponible negativa puede ser com-pensada en su totalidad por importe de -3.000.000 €.

BI (2017) = 4.000.000 (7.000.000 - 3.000.000)

Para la aplicación de esta ausencia de lími-te cuantitativo en la compensación de BIN´s, es fundamental el cumplimiento del ratio del 90% respecto a deterioro de participaciones/gastos.

Si BI negativa (2012)>reversión deterioro de participaciones, la diferencia estaría so-metida a la aplicación del límite cuantitativo en la compensación de bases imponibles negativas.

no compensación de bi <negativas>

Medidas cautelares para evitar prácticas fraudulentas, como la compraventa de so-ciedades con BIN´s, buscando un objetivo puramente fiscal. Si concurren determinadas circunstancias, las BIN´s de la entidad adquiri-da no serán compensables.

No podrán ser objeto de compensación las bases imponibles negativas cuando concu-rran las siguientes circunstancias:

a) Adquisición de la participación (que otor-gue una mayoría en el capital social o en los derechos a participar en los resultados), realizada con posterioridad a la conclusión del período impositivo en el que se genera-ron las BIN´s, teniéndose en consideración todas las adquisiciones sucesivas.

La adquisición puede realizarse a título in-dividual por una persona física o entidad, o por un conjunto de personas o entidades vinculadas.

b) Grado de participación, en las personas o entidades que adquieren la participación, inferior al 25% en el momento de la con-clusión del período impositivo al que co-rresponde la base imponible negativa.

El grado de participación es determinante en la existencia o no de restricciones a la compensación de bases imponibles nega-tivas, si con posterioridad al ejercicio fiscal en que se generen un socio adquiere el resto de participaciones.

c) Situación de la entidad adquirida, que se encuentre en alguna de las siguientes si-tuaciones:

1) Ausencia de actividad económica, inac-tividad, dentro de los 3 meses anterio-res a su adquisición.

2) Actividad económica diferente o adi-cional, en los 2 años posteriores a su adquisición (según CNAE) y cuya cifra de negocios en esos años posteriores supere el 50% del importe medio de la cifra de negocios de la entidad corres-pondiente a los 2 años anteriores.

3) Entidad patrimonial, que no desarrolla una actividad económica al tener más de la mitad de su activo constituido por valores u otros activos no afectos al de-sarrollo de actividades económicas.

4) Entidad dada de baja en el índice de entidades, por no haber presentado

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

28

declaración por el Impuesto sobre So-ciedades correspondientes a tres pe-ríodos impositivos consecutivos.

ejemplos: exclusión a la compensa-ción de bi <negativas>

• Una sociedad tiene el 30% de la sociedad BINSA que tiene unas bases imponibles negativas pendientes de compensar de -2.000.000 €. Con posterioridad adquie-re el 70% restante de la participación. BINSA es una entidad operativa que continua con la actividad económica. La participación se mantiene desde la fecha de constitución. ¿Son compensables las BIN´s?

Solución

- Se ha adquirido la mayoría del capital social… SÍ

- Los adquirentes tenían una participa-ción inferior al 25% en el momento de generación de la BIN´s… NO

- La entidad adquirida está en situación especial, inactiva, sin actividad o es una entidad patrimonial … NO

No concurren los requisitos necesarios para la no compensación de BIN´s, las mismas serían compensables.

• La sociedad BINSA se dedica a la actividad de explotación hotelera y tiene BIN´s por importe de -12.000.000 €. Sus acciones son adquiridas por una tercera sociedad que no ostentaba una participación pre-via. En el año posterior a su adquisición cesa en la explotación directa de hoteles e inicia la actividad de arrendamiento de edificios comerciales.

La cifra de negocios de los ejercicios afec-tados ha sido:

2014 3.000.000 €

2015 4.000.000 €, año de adquisición

2016 1.000.000 €

2017 1.600.000 €

¿Son compensables las BIN´s?

Solución

- Se ha adquirido la mayoría del capital social… SÍ

- El adquirente tenía una participación inferior al 25% en el momento de ge-neración de las BIN´s … SÍ

LAS bASeS ImponIbLeS negAtIvAS en eL ImpueSto Sobre SoCIeDADeS: CompenSACIón, ComprobACIón y ContAbILIzACIón

www.revistacontable.es

29

- La entidad adquirida está en situación especial:

- NO es una sociedad inactiva.

- NO es una entidad patrimonial.

- NO está dada de baja en el índice de entidades.

- Ha cambiado de actividad económi-ca en los dos años posteriores… SÍ pero ¿ha incrementado su cifra de negocios en los años posteriores? … NO

- Media 2014/2015 3.500.000 €

- Media 2016/2017 2.300.000 €

- No concurren los requisitos necesa-rios para la no compensación de las BIN´s, las mismas podrán ser com-pensadas.

• La sociedad B adquiere el 100% de las ac-ciones de BINSA, no ostentaba participa-ción con anterioridad. BINSA tiene BIN´s por importe de -600.000 €, fue baja en su actividad hace 2 años, es inactiva.

¿Son compensables las BIN´s de BINSA?

Solución

- Se ha adquirido la mayoría del capital social… SÍ

- El adquirente poseía una participación inferior al 25% en el año de generación de las BIN´s … SÍ

- La sociedad adquirida está en situación especial.

- SÍ, es inactiva desde hace más de 3 me-ses.

Concurren las circunstancias, las BIN´s no son compensables.

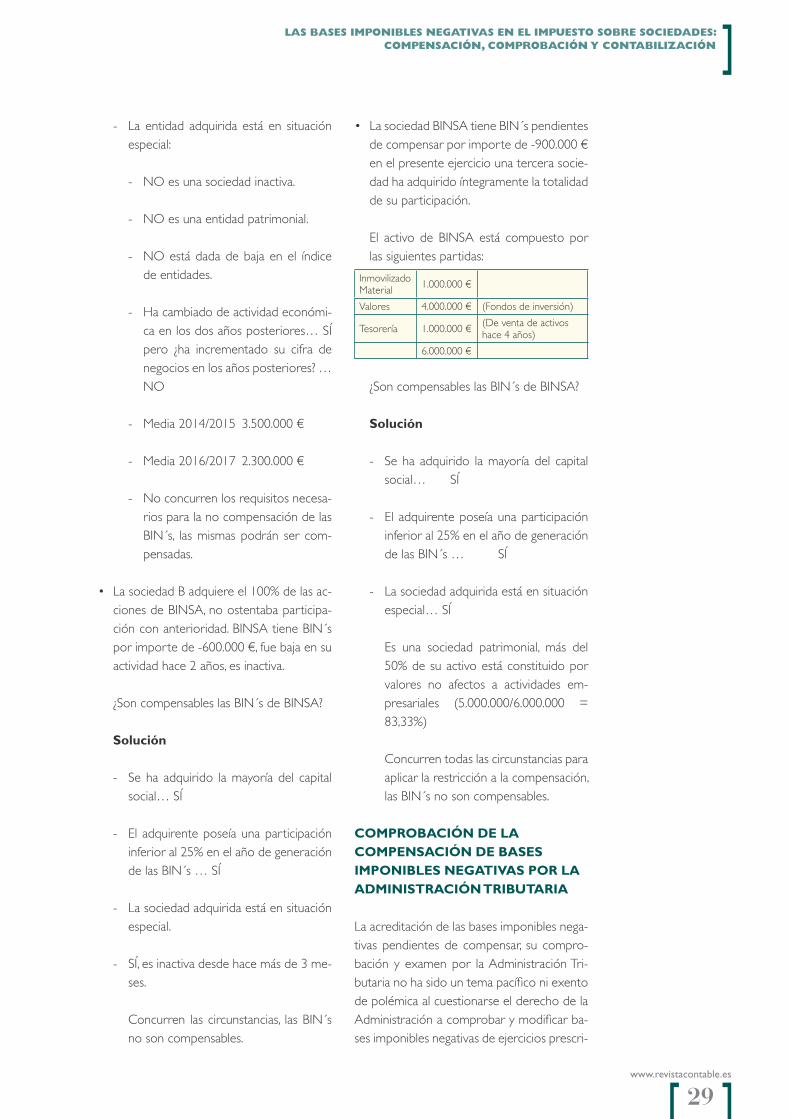

• La sociedad BINSA tiene BIN´s pendientes de compensar por importe de -900.000 € en el presente ejercicio una tercera socie-dad ha adquirido íntegramente la totalidad de su participación.

El activo de BINSA está compuesto por las siguientes partidas:

Inmovilizado Material 1.000.000 €

Valores 4.000.000 € (Fondos de inversión)

Tesorería 1.000.000 € (De venta de activos hace 4 años)

6.000.000 €

¿Son compensables las BIN´s de BINSA?

Solución

- Se ha adquirido la mayoría del capital social… SÍ

- El adquirente poseía una participación inferior al 25% en el año de generación de las BIN´s … SÍ

- La sociedad adquirida está en situación especial… SÍ

Es una sociedad patrimonial, más del 50% de su activo está constituido por valores no afectos a actividades em-presariales (5.000.000/6.000.000 = 83,33%)

Concurren todas las circunstancias para aplicar la restricción a la compensación, las BIN´s no son compensables.

ComPRobACión de LA ComPenSACión de bASeS imPonibLeS negAtivAS PoR LA AdminiStRACión tRibutARiA

La acreditación de las bases imponibles nega-tivas pendientes de compensar, su compro-bación y examen por la Administración Tri-butaria no ha sido un tema pacífico ni exento de polémica al cuestionarse el derecho de la Administración a comprobar y modificar ba-ses imponibles negativas de ejercicios prescri-

FISCALIDAD

:: Luis Alfonso Rojí Chandro / Silvia Rojí Pérez ::

:: númeRo 4o :: eneRo 2o16 ::

30

tos, alcanzando la polémica a la necesidad de justificación documental de las bases imponi-bles por parte del sujeto pasivo.

Diversos pronunciamientos jurisprudencia-les y administrativos, se habían orientado en la consideración de que las facultades de comprobación e investigación de la Inspec-ción Tributaria no prescriben, imponiendo al obligado tributario la carga de probar la procedencia y cuantía de las bases imponibles negativas con la exhibición de la contabilidad y los oportunos soportes documentales de ingresos y gastos, que originaron las citadas bases imponibles negativas.

La Ley 27/2014 del Impuesto sobre Socieda-des, en aras a garantizar el derecho del con-tribuyente a beneficiarse de la compensación y al correcto ejercicio del mismo (exposición de motivos), trata de clarificar y ordenar esta cuestión introduciendo varias modificaciones fundamentales:

a) Eliminando el plazo de compensación de bases imponibles negativas. No cita ningún límite temporal (art. 26 LIS).

b) Estableciendo que el derecho de la Admi-nistración para comprobar o investigar las bases imponibles negativas pendientes de compensación, prescribirá a los 10 años, a contar desde el día siguiente a la finaliza-ción del plazo establecido para presentar la correspondiente declaración o autoli-quidación del período impositivo en que se generó la base imponible negativa y el derecho a su compensación. (art. 26.5 LIS).