Primeros efectos del cambio de normativa contable …pdfs.wke.es/5/3/8/3/pd0000015383.pdf · de la...

14

de la imagen fiel al valor razonable FICHA RESUMEN Autor: Mª Teresa Tascón Fernández, Sonia Polantinos Morala y Borja Amor Tapia Título: Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas Fuente: Partida Doble, núm. 178, páginas 50 a 63, junio 2005 Localización: PD 06.06.04 Resumen: Este trabajo analiza los cambios en materia de valoración entre las circulares 4/1991 y 4/2004 del Banco de España, con objeto de explicar las diferencias que pone de manifiesto el Balance de apertura elaborado con carácter retroactivo desde enero de 2004 frente a las cifras publica- das al cierre de dicho ejercicio. Con los datos disponibles hasta el momento, para bancos cotizados, este trabajo muestra las desviaciones en valores patrimoniales y resulta- dos, así como las variaciones de algunos ratios esenciales para la valoración Descriptores ICALI: Entidades de crédito. Circulares del Banco de España. Normas internacionales de contabilidad. Valor de la empresa 1. INTRODUCCIÓN L a Circular 4/2004 del Banco de España, sobre Normas de Infor- mación Financiera Pública y Re- servada y Modelos de Estados Financieros de las Entidades de Crédito, ha supuesto un notable esfuer- zo de adaptación de las normas interna- cionales de información financiera adoptadas por la Unión Europea, com- binando los aspectos contables innova- dores que estas aportan con el tradicio- nal modelo contable español para las entidades de crédito. Nuestro trabajo analiza las princi- pales diferencias introducidas por la Circular 4/2004, respecto de la ante- rior (Circular 4/1991), en cuanto a los criterios de valoración, clasificación y denominación; con objeto de explicar las diferencias entre los estados finan- cieros emitidos antes y después de la reforma, por las entidades de crédito españolas cotizadas. Todo ello, a los efectos del análisis y la valoración de dichas entidades. Y es que, tal como señala Pérez Ramírez (2003, p. 23), la Circular de 1991 tenía una vocación de rendición de cuentas de los administradores y un planteamiento preciso y mecanicista en la práctica contable, en tanto que la nueva Circular, de 2004, recoge el mo- delo del IASB, más generalista y con valor de predicción. En este sentido, los cambios más notables en la información ofrecida, como consecuencia del cambio de normativa, pueden sintetizarse en cinco grandes líneas que, si bien pueden considerarse comunes a cual- quier sector, en el caso de las entida- des financieras presentan algunas pe- culiaridades (1) . Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas Los usuarios de esta información contable deben tener en cuenta que los cambios en los criterios de clasificación y valoración, introducidos por la Circular 4/2004, producen variaciones en la información sobre patrimonio y rentas que ofrecen estas entidades Mª Teresa Tascón Fernández Universidad de León Sonia Polantinos Morala Universidad de León Borja Amor Tapia Universidad de Extremadura pág 50 pd 050-63 Tascón (14) 29/5/06 18:32 Página 50

-

Upload

truonghuong -

Category

Documents

-

view

216 -

download

0

Transcript of Primeros efectos del cambio de normativa contable …pdfs.wke.es/5/3/8/3/pd0000015383.pdf · de la...

de la imagen fiel al valor razonable

FICHA RESUMEN

Autor: Mª Teresa Tascón Fernández, Sonia PolantinosMorala y Borja Amor TapiaTítulo: Primeros efectos del cambio de normativacontable para la valoración de las entidadesfinancieras españolas Fuente: Partida Doble, núm. 178, páginas 50 a 63,junio 2005Localización: PD 06.06.04Resumen: Este trabajo analiza los cambios en materia devaloración entre las circulares 4/1991 y 4/2004del Banco de España, con objeto de explicar lasdiferencias que pone de manifiesto el Balancede apertura elaborado con carácter retroactivodesde enero de 2004 frente a las cifras publica-das al cierre de dicho ejercicio. Con los datos disponibles hasta el momento,para bancos cotizados, este trabajo muestra lasdesviaciones en valores patrimoniales y resulta-dos, así como las variaciones de algunos ratiosesenciales para la valoraciónDescriptores ICALI: Entidades de crédito. Circulares del Banco deEspaña. Normas internacionales de contabilidad.Valor de la empresa

1. INTRODUCCIÓN

La Circular 4/2004 del Banco deEspaña, sobre Normas de Infor-mación Financiera Pública y Re-servada y Modelos de EstadosFinancieros de las Entidades de

Crédito, ha supuesto un notable esfuer-zo de adaptación de las normas interna-cionales de información financieraadoptadas por la Unión Europea, com-binando los aspectos contables innova-dores que estas aportan con el tradicio-nal modelo contable español para lasentidades de crédito.

Nuestro trabajo analiza las princi-pales diferencias introducidas por laCircular 4/2004, respecto de la ante-rior (Circular 4/1991), en cuanto a loscriterios de valoración, clasificación ydenominación; con objeto de explicarlas diferencias entre los estados finan-cieros emitidos antes y después de la

reforma, por las entidades de créditoespañolas cotizadas. Todo ello, a losefectos del análisis y la valoración dedichas entidades.

Y es que, tal como señala PérezRamírez (2003, p. 23), la Circular de1991 tenía una vocación de rendiciónde cuentas de los administradores y unplanteamiento preciso y mecanicista enla práctica contable, en tanto que lanueva Circular, de 2004, recoge el mo-delo del IASB, más generalista y convalor de predicción.

En este sentido, los cambios másnotables en la información ofrecida,como consecuencia del cambio denormativa, pueden sintetizarse encinco grandes líneas que, si bienpueden considerarse comunes a cual-quier sector, en el caso de las entida-des financieras presentan algunas pe-culiaridades(1).

Primeros efectos del cambiode normativa contable para la

valoración de las entidadesfinancieras españolas

Los usuarios de esta información contable deben tener en cuenta que los

cambios en los criterios de clasificación y valoración, introducidos por la

Circular 4/2004, producen variaciones en la información sobre patrimonio

y rentas que ofrecen estas entidades

Mª Teresa Tascón FernándezUniversidad de León

Sonia Polantinos MoralaUniversidad de León

Borja Amor TapiaUniversidad de Extremadura

pág

50pd

050-63 Tascón (14) 29/5/06 18:32 Página 50

www.partidadoble.espd pág

51

1. La utilización del valor razonablepara reflejar una mayor cantidadde las partidas del balance origi-na un acercamiento entre los va-lores patrimoniales y los de mer-cado, tanto mayor cuanto másorientado esté el negocio hacia latenencia de activos que se debanvalorar a valores razonables,aunque también hace prever in-crementos en la volatilidad(2) de lacuenta de resultados.

2. La ampliación del catálogo de ac-tivos reflejados en el balance, porun lado, en el apartado de activosinmateriales y, por otro, en el delos instrumentos financieros, co-mo los derivados y las garantíasfinancieras, se traduce en un in-cremento del patrimonio.

3. La medición de la pérdida de va-lor de algunos activos se realizacon criterios económicos, menosmecánicos, pero también consi-derablemente más subjetivos. Asísucede con la dotación de provi-

siones para cubrir riesgos y conel deterioro de algunos elementosinmateriales.

4. Los cambios en el perímetro deconsolidación tienen gran inciden-cia sobre las cuentas anuales con-solidadas, porque se pasa a consi-derar consolidables a las empresasque desempeñen cualquier tipo deactividad, frente a la restricción an-terior que sólo permitía incluir em-presas del sector financiero.

5. La información financiera públicase ve notablemente incrementa-da, especialmente en la Memoria,porque se pretende que este do-cumento permita al usuario for-marse un juicio racional sobre: a)cómo se ha llegado a los impor-tes expresados en los demás es-tados financieros y cuál es el gra-do de fiabilidad que se les confie-re; y b) cuáles son los niveles deriesgo de crédito y de mercado ycómo se miden y gestionan estosriesgos de la entidad.

(1) Rejón López (2005) hace referencia a las ten-siones en la gestación de las circulares del Bancode España, e incluso de la normativa de adapta-ción a las normas internacionales emitida por lapropia Unión Europea.

(2) El temor de la Federación Europea de Banca, alBanco Central Europeo y al Comité de Basilea sobrecontrol bancario ante notables incrementos de volati-lidad por esta causa, consiguió que las presiones so-bre la Comisión se tradujeran en una mayor supervi-sión de dos disposiciones de la IAS 39: las relativasal valor razonable y a la contabilidad de cobertura,como recoge Rejón López (2005, pp. 22-23).

050-63 Tascón (14) 29/5/06 18:32 Página 51

De acuerdo con Pérez Ramírez(2005, p. 17), no se trata de unasimple desagregación de cifras, si-no de hacer públicas las políticas,métodos, modelos, premisas y cri-terios más significativos aplicadosen la medición y gestión de valoresrazonables, riesgos financieros yotras cuestiones.

Como consecuencia de los cam-bios observados en los criterios declasificación y valoración de las parti-das contables, se producen variacio-nes en la información que sobre patri-monio y rentas ofrecen las entidades

bancarias.

Nuestra hipótesis de par-tida es que la varia-

ción en las cuantíasofrecidas en la in-

formación públi-ca de las enti-dades es rele-vante. Dadoque los mé-todos másutilizados devaloración deempresas se

nutren en granmedida de in-

formación conta-b le , nuest ra se-

gunda hipótesis det rabajo es que los

usuarios de la informa-ción, en general, y los valora-

dores, en particular, se enfrentan aun “cambio de base”, debiendo modi-ficar sus referencias para poder valo-rar las entidades en condiciones simi-lares a las del periodo anterior a lareforma contable.

Como primera evidencia empíricadel cambio, nos fijamos en el Balancede apertura o de transición, a cierrede 2004, que la norma obliga a elabo-rar aplicando la norma nueva con ca-rácter retroactivo, para que las cuen-tas de 2005 sean comparables conlas del ejercicio anterior. De este mo-do, la información ofrecida por laspropias entidades nos permite cons-tatar los efectos cuanti tat ivos delcambio de normas, en cada entidad,para el Balance de situación y los re-sultados presentados en diciembrede 2004. Los grupos bancarios queforman la muestra son todos los coti-zados en la Bolsa de Madrid.

Una vez descrita la cuantía delcambio, identificamos las modificacio-nes de la norma que han afectado alas grandes masas patrimoniales y derenta. Así, los cambios en la valora-ción de activos y pasivos procedende elementos patrimoniales como: losinstrumentos financieros, las garantíasfinancieras, los activos materiales einmateriales, las partidas en monedaextranjera; todos ellos con repercu-sión sobre el valor de las rentas. Peroel valor de los fondos propios tam-bién se ve afectado por algunas dife-rencias en la clasificación de parti-das. Otros cambios en la valoraciónde las rentas, con efectos sobre elvalor patrimonial de la entidad, sonlos relativos a: las comisiones, losgastos por pensiones del personal, ylas provisiones para insolvencias.

Finalmente, calculamos cuatro ra-tios fundamentales para la valora-ción: el ratio cotización-beneficios(PER), el ratio cotización-valor conta-ble (PBR), la rentabilidad financiera yla rentabilidad económica; para ponerde manifiesto que las nuevas normascontables obligan a los analistas acambiar sus referencias a efectos deanálisis y valoración.

de la imagen fiel al valor razonable nº 178 junio 2006

pág

52pd

Con la nueva normativa, han

aumentado las cifras totales del

Activo y Pasivo en todos los grupos

financieros

{

{

050-63 Tascón (14) 29/5/06 18:32 Página 52

2. CAMBIOS SUCEDIDOS EN EL BALANCE DELOS BANCOS

En los siguientes cuadros, se exponen las cuantías (y signos)de variación registradas en la cifra total de activo (y pasivo),el patrimonio neto y los intereses minoritarios.

Se aprecia como las cifras totales del Activo y Pasivo hanaumentado en todos los grupos financieros, aunque el por-centaje de modificación varíe notablemente entre unas yotras entidades. El mayor incremento porcentual afecta alBanco Pastor y al BSCH (más del 15%) en tanto que el me-nor se aprecia en el Popular y Banesto (1,3% y 3,8 % respec-tivamente). Nótese que el resto de las entidades presentanincrementos entre el 5,6% y el 6,9%.

La variación se debe a la nueva clasificación de algunaspartidas (en general, aunque en el BBVA, en mayor medida)y al cambio en la valoración de un grupo numeroso de ellas.

El mayor volumen de esta variación se debe a la entrada enbalance de los derivados (en todas ellas), a la valoración dealgunos activos financieros a valor razonable, cuando antesse reflejaban por su coste histórico (en todas ellas) o a la re-valorización de los activos materiales e inmateriales en prácti-camente todos (salvo BBVA y Popular).

El Patrimonio Neto se ha reducido en gran medida en to-dos los grupos de entidades, con la aplicación de la nuevanormativa. La reducción media es del 35,5%, si bien la reduc-ción global asciende al 47,5%, por efecto de la influencia delos dos bancos mayores. La variación se debe fundamental-mente a dos cambios en la clasificación: el nuevo perímetrode consolidación, que, como puede apreciarse en la tabla,transforma la mayoría de los “intereses minoritarios” (neto) en“capital con naturaleza de pasivo financiero” (pasivo); y la sa-lida desde el neto hacia el pasivo de los “pasivos subordina-dos”. La disminución sería aún más cuantiosa, de no ser por-que una parte se compensa a causa de los “ajustes de valo-ración”, que originan un incremento con efecto modificativosobre el total del patrimonio.

Estas variaciones en las cifras del Balance van a influirsobre los métodos de valoración que utilizan información pa-trimonial. Aunque el efecto será mayor si el método se fija enel patrimonio neto que si toma como referencia el activo, yaque, como resulta evidente en la siguiente tabla, una parte re-levante de la reducción del patrimonio neto es un hecho per-mutativo de financiación, sin efecto sobre la cifra de activo.

2.1. Causas de los cambios en activos y pasivos

Las diferencias detectadas entre las Circulares 4/1991 y4/2004, a efectos de valoración, explican el cambio en las ci-fras proporcionadas por los grupos bancarios cotizados. Acontinuación se exponen las principales causas: instrumentosfinancieros, garantías financieras, activos materiales, activosintangibles y partidas en moneda extranjera.

pág

53pd www.partidadoble.es

Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas

BALANCE a 31/12/2004: Total Activo/Pasivo (Millones €)

Circular 4/1991 Circular 4/2004 Variación (%)Banco Bilbao Vizcaya Argentaria 311.072,00 329.441,00 5,91Banco Español de Crédito 67.033,11 69.582,02 3,80Banco Guipuzcoano 6.573,80 6.940,94 5,58Banco Pastor 13.708,63 15.844,46 15,58Banco Popular 62.741,84 63.576,09 1,33Banco Sabadell 42.293,97 45.097,97 6,63Banco Santander Central Hispano 575.397,88 664.486,30 15,48Banco Valencia 9.099,29 9.727,64 6,91Bankinter 29.406,27 31.270,20 6,34Total 10,62

PATRIMONIO NETO INTERESES MINORITARIOSC. 4/1991 C. 4/2004 Variación % C. 4/1991 C. 4/2004 Variación %

Mill. € Mill. € Mill. € Mill. €Banco Bilbao V. A. 33.826,00 13.805,00 -59,19 4.435,00 738,00 -83,36Banco Español de Crédito 5.636,74 3.628,76 -35,62 510,58 441,98 -13,43Banco Guipuzcoano 572,91 339,93 -40,67 50,39 0,55 -98,91Banco Pastor 1.614,32 1.056,68 -34,54 83,09 109,49 31,78Banco Popular 6.037,70 4.076,59 -32,48 1.252,59 309,97 -75,25Banco Sabadell 4.610,27 3.115,31 -32,43 262,06 13,08 -95,01Banco Santander C. H. 67.982,39 36.500,26 -46,31 8.539,19 2.085,32 -75,58Banco Valencia 822,70 728,77 -11,42 0,00 0,00 0,00Bankinter 1.803,34 1.316,19 -27,01 343,17 0,00 -100,00Total -47,47 -76,10

050-63 Tascón (14) 29/5/06 18:32 Página 53

Instrumentos financieros

Una notable diferencia es la aparición dentro del Balancede los derivados (futuros, opciones y permutas financieras),cuando la Circular anterior los reflejaba en cuentas de orden.Además, parte de esos derivados aparecen desagregadosporque, al ser utilizados para cobertura, reciben un tratamien-to diferente del resto.

En cuanto a los cambios en la valoración, la Circular4/2004 extiende el valor razonable, como criterio general devaloración, a todos(3) los instrumentos financieros, mientrasque en la Circular 4/1991(4), los criterios generales de valora-ción aplicaban el precio de mercado solamente a los valoresnegociables incluidos en la cartera de negociación. El cambiodesde “costes de adquisición” hacia “valores razonables”, deuna parte de la cartera de valores, queda patente en los si-guientes cuadros esquemáticos.

El hecho de que la partida “Pasivos subordinados” deje deestar entre los fondos propios, para pasar a una posición mu-cho más lógica, entre los fondos ajenos, no supone un cam-bio en el total de la financiación, pero sí es fundamental parael cálculo del patrimonio neto, es decir, para hallar el valorcontable de las entidades.

Una pequeña diferencia en el tratamiento de las tituliza-ciones, se debe a que la Circular 4/1991 las consideraba co-mo transferencias y las daba de baja en el Balance, en tantoque la Circular 4/2004 considera dos posibles tratamientos,según que los riesgos y beneficios asociados a la propiedaddel activo se transfieran a terceros (se da de baja) o no setransfieran ni se retengan sustancialmente (no se da de baja).

Garantías financieras

Según la Circular 4/2004, las garantías financieras (fian-zas, avales,..) se reflejan dentro de la partida “otras periodifi-caciones de pasivo” al valor razonable y, simultáneamente,dentro de la partida “otros activos financieros”; cuando la Cir-cular anterior las registraba en cuentas de orden.

Activos materiales

Ambas Circulares valoran este tipo de activos a su valorneto contable, pero con dos diferencias. Por un lado, lasamortizaciones dejan de ser sistemáticas y de reconocer lími-tes máximos procedentes de las normas fiscales(5), para revi-sarse anualmente (criterio más económico pero más volátil).Por otro lado, la Circular 4/2004 incluye en el coste la posiblerevalorización a partir del uno de enero de 2004, mientras laCircular anterior admitía solamente las revalorizaciones am-paradas por ley.

Activos intangibles

La Circular 4/1991 sólo contemplaba como activo intangi-ble el Fondo de comercio, aunque incluía entre los gastosamortizables aquellos aplicados a la adquisición y elabora-ción de sistemas y programas informáticos, en los que no seincluían los costes de modificación, modernización, revisión,consultas, formación de personal o mantenimiento.

de la imagen fiel al valor razonable nº 178 junio 2006

pdpág

54

CARTERA DE VALORES EN LA CIRCULAR 4/1991

Cartera de negociación: Precio de mercado.

Cartera de inversión ordinaria: Precio de adquisicióncorregido. Al cierre (trimestral), la diferencia con valor decotización va al fondo de fluctuación de valores, o a re-sultados si se prevé duradera.

Cartera de inversión a vencimiento: Precio de adquisi-ción corregido.

Cartera de participaciones permanentes: Precio deadquisición saneado o regularizado. Si los valores cotizan,el saneamiento toma como referencia la cotización delúltimo día, o la media del trimestre, la menor, y puededarse de baja del activo o llevarse a un fondo de fluctua-ción de valores. Si los valores no cotizan, el saneamientotoma como referencia el valor teórico contable.

CARTERA DE VALORES EN LA CIRCULAR 4/2004

Cartera de negociación: Valor razonable con cambiosen pérdidas y ganancias.

Cartera disponible para la venta: valor razonable –coste de venta, cambios en el patrimonio neto.

Cartera de inversión a vencimiento: coste amortizado(precio de adquisición corregido + imputación a pérdidasy ganancias de diferencia entre valor de reembolso y va-lor inicial actualizado por interés efectivo).

Cartera de entidades participadas: coste de adquisi-ción – pérdidas por deterioro. Si los valores cotizan en unmercado activo, se toma como referencia el valor en éste.Si no es así, se toma como referencia el valor actual delos flujos de caja esperados, actualizados al tipo de renta-bilidad de mercado para otros valores similares.

(3) En las escasas excepciones que no han de registrarse a valor razonable, sepretende que los usuarios de los estados financieros dispongan también de estainformación, de modo que debe ser incluida en la memoria.

(4) En realidad, era la Circular 11/1993, de 17 de diciembre, de modificación dela 4/1991, la que había incorporado este criterio.).

(5) En general, la amortización debía ser lineal o decreciente, y en plazo no supe-rior al límite fiscal de cada clase de activo, salvo condiciones técnicas justificadas.Para inmuebles adquiridos por aplicación de otros activos que no se incorporasenal inmovilizado funcional de la entidad y no fueran enajenados en un plazo de 3años, provisión sistemática del 25%, 50% o 75%, según el plazo de tenencia. Yotros activos no incorporados al inmovilizado funcional debían provisionarse por almenos un 25% del valor neto contable, siendo revisados cada 6 meses.

050-63 Tascón (14) 29/5/06 18:32 Página 54

Sin embargo, la Circular 4/2004 se refiere a los activos in-tangibles como activos no monetarios, sin apariencia físicapero identificables, tales como listas de clientes, patentes, de-rechos de traspaso, derechos de administración de hipotecasadquiridos a terceros y programas informáticos. Más tarde, serefiere a los proyectos de investigación y desarrollo que pue-den ser reconocidos como activos intangibles, y al fondo decomercio, con lo cual se ha producido un notable incrementode partidas identificables y valorables por separado.

Partidas en moneda extranjera

En ambas circulares, el tratamiento de las diferencias decambio en moneda extranjera es básicamente el mismo. Sinembargo, la Circular 4/2004 contempla la imputación de dife-rencias de cambio al patrimonio neto, hasta la baja en Balancedel elemento al cual correspondan, en cuyo momento se regis-trarán en la Cuenta de pérdidas y ganancias, en dos casos:

• Las partidas no monetarias valoradas por su valor razona-ble (desglosando el componente de tipo de cambio de larevalorización del elemento no monetario); y

• Las diferencias que surjan como consecuencia de la conver-sión de partidas de la moneda funcional(6) a la moneda de pre-sentación.

En particular, dentro de este segundo caso, se pueden in-cluir las diferencias surgidas en la integración de los estadosfinancieros individuales correspondientes a sucursales radica-das en países diferentes al de la sede social de la entidad.

2.2. Causas de los cambios en el patrimonio neto

En los grupos bancarios, una fuente de diferencias relevan-te es el cambio de los perímetros de consolidación. Mientras laCircular 4/1991 incluía en las cuentas anuales consolidadas lasentidades pertenecientes al sector financiero, la circular actualamplía el perímetro, para incluir todas las entidades dependien-

tes, incluso aquellas que tengan actividades o negocios dife-rentes a los que realizan otras entidades del grupo.

Otras diferencias de clasificación afectan a la masa patri-monial de los fondos propios, al tiempo que modifican el totaldel activo y del pasivo. Con buen criterio, la Circular 4/2004incluye como partidas negativas de los fondos propios tantolos valores propios como el importe del capital emitido y sus-crito, pendiente de desembolso, aún no exigido, que en la an-terior Circular aparecían incrementando el activo.

Una partida nueva en los fondos propios, que aparece comoconsecuencia de los nuevos criterios de valoración, es la de “Ajus-tes por valoración”. En ella se incluyen los importes, netos del efectofiscal, de los ajustes realizados a los activos y pasivos registradostransitoriamente en el patrimonio neto a través del estado de cam-bios en el patrimonio neto, hasta que se produzca su extinción o re-alización, momento en el que se reconocen definitivamente entrelos fondos propios a través de la cuenta de pérdidas y ganancias.

En esta partida se recogen las siguientes categorías decambios:

a) Activos financieros disponibles para la venta: Incluye elimporte neto de las variaciones de valor razonable no rea-lizadas de activos incluidos a efectos de valoración en lacategoría de activos financieros disponibles para la venta.

b) Pasivos financieros a valor razonable con cambios en elpatrimonio neto: Comprende el importe neto de las varia-ciones de valor razonable que corresponde a los pasivosfinancieros asociados con activos financieros disponiblespara la venta, originados como consecuencia de transfe-rencias que se tengan que valorar por su valor razonablecon cambios en patrimonio neto.

c) Coberturas de los flujos de efectivo: Incluye el importe neto delas variaciones de valor de los derivados designados comoinstrumentos de cobertura en coberturas del flujo de efectivo.

d) Coberturas de inversiones netas en negocios en el extran-jero: Incluye el importe neto de las variaciones de valor delos instrumentos de cobertura en coberturas de inversio-nes netas en negocios en el extranjero.

e) Diferencias de cambio: Incluye el importe neto de las dife-rencias de cambio registradas en el patrimonio neto.

f) Activos no corrientes en venta: Incluye el importe de lasganancias latentes de instrumentos financieros incluidosinicialmente en la categoría de activos financieros disponi-bles para la venta que a la fecha del balance figuran clasi-ficados como activos no corrientes en venta por operacio-nes en interrupción.

pd www.partidadoble.es

Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas

pág

55

ACTIVOS INTANGIBLES

Circular 4/1991 Circular 4/2004

Fondo de comercio Fondo de comercioGastos por adquisición y Programas informáticoselaboración de sistemas y programas informáticos

Listas de clientesPatentesDerechos de traspasoDerechos de administración de hipotecas adquiridos tercerosProyectos de investigación y desarrollo

(6) En la Circular 4/2004 aparece por primera vez el concepto de moneda funcio-nal, como moneda del entorno económico principal en el que opera la entidad.

050-63 Tascón (14) 29/5/06 18:32 Página 55

3. CAMBIOS EN LA CUENTA DE PÉRDIDAS YGANANCIAS DE LOS BANCOS

En los siguientes cuadros, se exponen las cuantías (y sig-nos) de variación registradas en el margen de explotación, elresultado atribuible al grupo, la morosidad, el volumen de pro-visiones y la tasa de cobertura.

Se puede comprobar que no existe un efecto homogéneosobre los diferentes grupos bancarios; el resultado de algu-nos se reduce mientras el de otros se ve incrementado. En elcuadro se muestran Márgenes de explotación y Resultadosatribuibles al grupo, quedando de manifiesto que el efecto nisiquiera es homogéneo para ambos tipos de resultado dentrode la misma entidad.

El origen de las diferencias es variado, y depende de la acti-vidad y situación de los elementos patrimoniales en cada caso:

• La aplicación del valor razonable conlleva incrementosen la Cuenta de Resultados.

• La revisión valorativa del Fondo de Comercio puede darlugar a incrementos o disminuciones del resultado (y el

Activo), pues puede que el deterioro no se produzca o,por el contrario, se elimine una parte notable de estapartida.

• El montante total de comisiones susceptibles de periodi-ficación también varía de un banco a otro; por lo que lacifra de “comisiones netas” no sigue una pauta general

de reducción, como cabría esperar, sino que crece enunos casos (BBVA, Sabadell, Bankinter) y se reduce enotros (Banesto, BSCH, Popular).

• Con los gastos de personal podíamos esperar lo mismo.La posibilidad de diferir estos en cinco años, originaría,en principio, una disminución del coste, y, en consecuen-cia, un aumento del resultado, pero el efecto general esun incremento de este capítulo de coste.

Las variaciones sufridas en la Cuenta de pérdidas y ga-nancias van a afectar al cálculo de los distintos métodos devaloración basados en las rentas que obtengan las entidades;pero, al igual que sucedía con el Balance, la incidencia sobrela valoración va a variar dependiendo de la elección de unosu otros métodos.

de la imagen fiel al valor razonable nº 178 junio 2006

pág

56pd

MARGEN DE EXPLOTACIÓN RESULTADO ATRIBUIBLE AL GRUPOC. 4/1991 C. 4/2004 Variación % C. 4/1991 C. 4/2004 Variación %

Mill. € Mill. € Mill. € Mill. €Banco Bilbao V. A. 5.440,00 5.591,00 2,78 2.802,00 2.923,00 4,32Banco Español de Crédito 826,80 1.018,49 23,18 526,40 458,35 -12,93Banco Guipuzcoano 65,26 63,85 -2,15 43,02 39,72 -7,66Banco Pastor 199,68 192,61 -3,54 79,10 58,95 -25,48Banco Popular 1.632,32 1.563,13 -4,24 800,89 651,37 -18,67Banco Sabadell 581,94 647,74 11,31 326,04 365,02 11,96Banco Santander C. H. 6.545,19 6.661,58 1,78 3.135,56 3.605,87 15,00Banco Valencia 160,86 152,89 -4,96 81,76 77,04 -5,77Bankinter 283,88 300,71 5,93 163,07 173,38 6,32Total 2,90 4,96

MOROSIDAD PROVISIONESC. 4/1991 C. 4/2004 Variación % C. 4/1991 C. 4/2004 Variación %

Mill. € Mill. € Mill. € Mill. €Banco Bilbao V. A. 1.856,00 2.248,00 21,12 4.587,00 4.939,00 7,67Banco Español de Crédito 279,25 297,93 6,69 1.038,09 911,44 -12,20Banco Pastor 84,02 88,09 4,84 274,81 273,45 -0,50Banco Popular 447,45 612,55 36,90 1.086,33 1.218,80 12,19Banco Sabadell 194,75 241,97 24,25 817,25 790,76 -3,24Banco Santander C. H. 3.948,40 4.115,00 4,22 7.289,30 6.813,00 -6,53Bankinter 54,40 79,82 46,74 432,31 361,55 -16,37Total 11,93 -1,40

La tabla no incluye el Banco Guipuzcoano ni el Banco de Valencia, porque no ofrecen todos los datos necesarios para realizarlos cálculos.

050-63 Tascón (14) 29/5/06 18:32 Página 56

Como veremos en el análisis de causas por diferenciasentre las dos Circulares, los criterios para dotar provisionespara insolvencias por razón de morosidad del cliente cambiancon la nueva normativa. En general, tanto la cobertura espe-cífica como la genérica están sujetas a límites mínimos máselevados y, sin embargo, vemos que la aplicación práctica delas normas ha dado lugar, en media, a una reducción de lasprovisiones, lo que, junto con el endurecimiento de criteriospara considerar la morosidad, se traduce en una rebaja nota-ble de las tasas de cobertura.

El hecho de que unas entidades hayan reducido sus pro-visiones puede deberse a que estaban aplicando tasas de co-bertura muy elevadas, sobrepasando el límite máximo que, adiferencia de la Circular anterior, impone la nueva normativaa la cobertura genérica, esto es, un 125% de la suma de va-riaciones en el período del importe de cada clase de riesgopor el coeficiente alfa correspondiente.

3.1. Causas de los cambios en los ingresos ylos gastos

De nuevo, las diferencias detectadas entre las Circula-res 4/1991 y 4/2004, a efectos de valoración, explican elcambio en las cifras proporcionadas por los grupos banca-rios cotizados. A continuación se exponen dos grupos decausas: los cambios en resultados derivados de variacio-nes patrimoniales, donde incluimos instrumentos financie-ros, garantías financieras y activos intangibles; y los cam-bios no derivados de variaciones patrimoniales, donde re-cogemos comisiones y gastos de personal. Por su entidady relevancia, recogemos la cobertura de los riesgos de in-solvencia en otro apartado.

Instrumentos financieros

Por lo que se refiere al efecto de los instrumentos fi-nancieros sobre la Cuenta de pérdidas y ganancias, la di-

ferencia más discutida entre las dos Circulares se refierea los cambios en el valor razonable, porque, para un mis-mo instrumento financiero, podrían llevarse a patrimonio oa resultados, según el bloque donde la entidad lo hayaclasificado:

• Instrumentos financieros que se incluyeron dentro dela categoría de valor razonable con cambios en pérdi-das y ganancias: como indica su propio nombre, loscambios de valor razonable se llevan a pérdidas y ga-nancias:

• Instrumentos financieros valorados al coste amortiza-do: los cambios de su valor razonable se reconocencuando el instrumento cause baja del balance, y si sonactivos, cuando se produzca su deterioro; los que sir-ven de cobertura, de acuerdo con el tratamiento pre-visto para estas.

• Activos financieros disponibles para la venta: Se impu-tan a pérdidas y ganancias las diferencias de cambioprocedentes de partidas monetarias. Las diferenciasde cambio procedentes de partidas no monetarias sereconocen transitoriamente en el patrimonio neto hastala baja de balance, en cuyo momento se imputan en lacuenta de pérdidas y ganancias. El resto de cambiosde valor se reconoce del mismo modo que estas últi-mas partidas.

Los cambios de valor de los derivados se registran co-mo resultados de la cartera de negociación. Sólo tienenun tratamiento diferente los derivados cuyo activo subya-cente son los propios instrumentos de capital de la enti-dad, y los derivados que formen parte de una «coberturacontable».

Garantías financieras

Las diferencias de la actualización de los contratos in-cluidos dentro de “otros activos financieros” se llevarán aresultados como ingreso financiero, y las diferencias sur-gidas dentro de la partida “periodificaciones del pasivo”,también se imputarán a resultados como un ingreso porcomisiones percibidas a lo largo de la vida útil de la ga-rantía.

Activos intangibles

El cambio de valoración más llamativo se da en los acti-vos intangibles de vida indefinida, ya que dejan de amortizar-se a cambio de analizar su deterioro con una periodicidadanual. En el caso del fondo de comercio, es un cambio nota-ble, teniendo en cuenta que la anterior Circular lo amortizabade acuerdo con un plan sistemático, en un máximo de veinteaños, dando cuenta en la memoria a partir de los cinco años.

pág

57pd www.partidadoble.es

Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas

TASA DE COBERTURA

C. 4/1991 (%) C. 4/2004 (%) Diferencia (%)Banco Bilbao Vizcaya Argentaria 247,14 219,71 -27,44Banco Español de Crédito 371,74 305,92 -65,82Banco Pastor 327,07 310,42 -16,65Banco Popular 242,78 198,97 -43,81Banco Sabadell 419,64 326,80 -92,84Banco Santander Central Hispano 184,61 165,57 -19,05Bankinter 794,71 452,94 -341,77Total -23,47

050-63 Tascón (14) 29/5/06 18:32 Página 57

Este tratamiento va a provo-car modificaciones tanto

en el Balance como en laCuenta de pérdidas yganancias de las enti-dades financieras cuyofondo de comercio (uotros intangibles de vi-da indefinida) se man-

tenga o su deterioro seamenor a la amortización

anteriormente prevista: seorigina un incremento del re-

sultado por reducción de costes, yun mantenimiento o una menor reduc-

ción del activo.

Comisiones

A diferencia de la Circular 4/1991, que registraba todaslas comisiones, indistintamente, en la Cuenta de pérdidasy ganancias, la Circular 4/2004 divide las comisiones en-tre: las cobradas o pagadas por el servicio prestado; y lasque sean una remuneración adicional al tipo de interés dela operación.

Las primeras se registran directamente en la Cuenta dePérdidas y Ganancias, mientras que las segundas se difieren,imputándose en la Cuenta de Pérdidas y Ganancias a lo largode la vida esperada de la financiación, como un ajuste al cos-te o rendimiento efectivo de la operación.

Gastos de personal

Dentro de los gastos, la partida con más peso que reci-be un tratamiento distinto es, sin duda, la de gastos depersonal, debido a la importancia de los compromisos ad-quiridos por los bancos en materia de complementos depensiones(7).

La diferencia más destacada es que la Circular 4/1991no mencionaba las remuneraciones al personal basadasen instrumentos de capital. La Circular 4/2004 se ocupaen detalle de este tipo de remuneración, registrando comoun gasto de la entidad emisora el valor de los servicios re-cibidos y, como contrapartida, el aumento en el patrimonioneto al valor razonable de los instrumentos de capital con-cedidos.

3.2. Causas de los cambios relacionados con elriesgo de insolvencia

La Circular 4/1991 distinguía una provisión específica,una provisión genérica (fondo de insolvencias para cubrirel riesgo crediticio) y una provisión estadística (fondo parala cobertura estadística de insolvencias)(8). La Circular4/2004 introduce un cambio sustantivo en la regulación delas provisiones, pero, al mismo tiempo, intenta mantenerun alto grado de continuidad con la Circular 4/1991, tantoen su pretensión de valorar correctamente las pérdidas enlas carteras de crédito, como en los apartados de supervi-sión y prudencia.

Así, la Circular 4/2004 propone dos tipos de provisiones:la específica, que recoge el deterioro de activos identificadoscomo dañados, y la genérica, que se aplica a toda la carterade créditos, entendida, no como en la Circular 4/1991, sinocomo una provisión que refleja la evaluación colectiva de de-terioro por grupos de activos homogéneos, cuando éste nopuede ser identificado individualmente.

Existen algunas diferencias de clasificación entre ambasCirculares, que se ponen de manifiesto en el cuadro siguien-te. La Circular 4/2004 es bastante más exhaustiva, al recogerseis categorías de riesgo normal, una de riesgo mayor que elnormal sin llegar a ser de dudoso cobro, dos de dudoso cobrodiferenciadas por la causa y una de riesgo de fallido.

La categoría de riesgo subestándar no existía en laCircular 4/1991, porque comprende todos los instrumentosde deuda y riesgos contingentes que, sin cumplir los crite-rios para clasificarlos individualmente como dudosos o fa-llidos, pueden suponer asumir pérdidas globales superio-res a las que corresponden a las categorías descritas enlas letras anteriores, y las operaciones no documentadasadecuadamente. De manera que los saldos incluidos en

de la imagen fiel al valor razonable nº 178 junio 2006

pd

Circular 4/1991 Circular 4/2004

Normal Normal:• Sin riesgo apreciable• Riesgo bajo• Riesgo medio-bajo• Riesgo medio• Riesgo medio-alto• Riesgo altoSubestándar

De dudoso cobro

De muy dudoso cobro

De dudoso cobro porrazón de morosidaddel cliente

De dudoso cobropor razones distintasa la morosidad delcliente

Riesgo fallido

(7) La dotación de este tipo de coberturas es obligatoria desde 1986, por imperati-vo del Banco de España.

(8) Esta provisión, también llamada foncei, sólo se aplicaba en España, lo que ha-cía de la banca española la más estricta en provisiones.

pág

58

050-63 Tascón (14) 29/5/06 18:32 Página 58

este apartado procederán, unas veces de la categoría deriesgo normal y otras de la categoría de riesgo de dudosocobro.

Por otro lado, el riesgo fallido de la Circular actual nocoincide exactamente con el riesgo de muy dudoso cobrode la Circular anterior, ya que la primera incluía (entreotros) los saldos de las operaciones clasificadas como du-dosas por razón de morosidad con una antigüedad supe-rior a tres años, en tanto que la norma actual espera has-ta los cuatro años para clasificar en este apartado ese tipode saldos.

La cuantía de cobertura que exige cada Circular es dife-rente. A continuación se recogen, en varios cuadros, las prin-cipales diferencias para cada clase de riesgo.

Cobertura específica

Activos dudosos por razón de morosidad del cliente

a) Operaciones sin garantía real

b) Operaciones con garantía real sobre viviendas termina-das, con riesgo vivo igual o inferior al 80% del valor de ta-sación, el porcentaje de cobertura es casi el mismo enambas circulares.

Aunque si se considera moroso, estando al corriente depago, por acumulación de importes morosos en otras opera-ciones, el porcentaje de cobertura es sólo del 1%.

c) Otras operaciones con garantía real distintas a la viviendaterminada, y aquellas con garantía real sobre viviendasterminadas cuya garantía no sea primera hipoteca o suriesgo vivo supere el 80% del valor de tasación. La circu-lar 4/1991 no recogía este apartado, limitándose a aplicarla escala general a los casos de riesgo vivo superior al80% del valor de tasación.

La cobertura tanto de activos como de riesgos contin-gentes subestándar debe ser superior a la cobertura gené-rica que correspondería si estuvieran clasificados comoriesgo normal. Entre estos activos subestándar se incluyenlos créditos no adecuadamente documentados, de cuantíasuperior a 25.000 €, que ya mencionaba la norma anterior,recibiendo en ambos el mismo tratamiento (una coberturamínima del 10%).

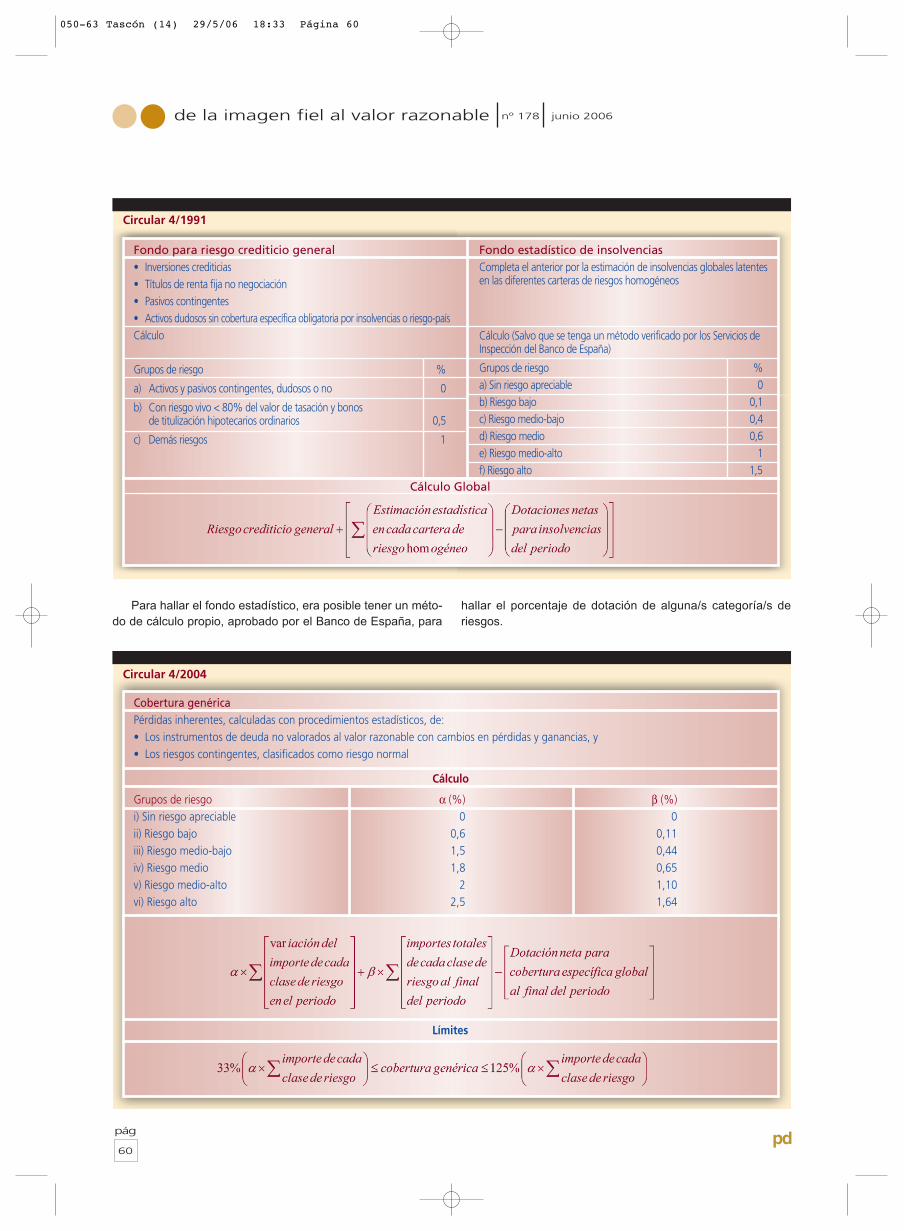

Cobertura genérica

La cobertura genérica, según la Circular 4/2004, se evalúade forma colectiva por grupos de activos homogéneos deacuerdo con el riesgo. Con esta provisión se mantiene un cri-terio más exigente que en el resto de países europeos, paraevitar la descapitalización de la entidad, derivada de una so-bre-valoración de créditos. Esta cobertura genérica englobalos Fondos que la Circular 4/1991 denominaba: Fondo parariesgo crediticio general y Fondo estadístico de insolvencias;pero las cuantías de cálculo no coinciden, como se verá acontinuación.

pág

59pd www.partidadoble.es

Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas

Circular Circular 4/1991 4/2004

Tramos % Empresas y Restoempresarios% Clientela%

Hasta 3 meses 0Más de 3 hasta 6 meses 10 5,3 4,5Más de 6 hasta 12 meses 25 27,8 27,4Más de 12 hasta 18 meses 50 65,1 60,5Más de 18 hasta 21 meses 75Más de 21 hasta 24 meses

95,8 93,3

Más de 24 meses 100 100 100

Circular Circular 4/1991 4/2004

Tramos % Empresas y Restoempresarios% Clientela%

Hasta 3 meses 0Más de 3 hasta 6 meses 10 4,5 3,8Más de 6 hasta 12 meses 25 23,6 23,3Más de 12 hasta 18 meses 50 55,3 47,2Más de 18 hasta 21 meses 75Más de 21 hasta 24 meses

81,4 79,3

Más de 24 meses100

100 100

Tramos Circular 4/1991 % Circular 4/2004 %Hasta 3 años 2 0Más de 3 hasta 4 años 25 25Más de 4 hasta 5 años 50 50Más de 5 hasta 6 años 75 75Más de 6 años 100 100

Riesgo vivo>80% (cober-tura general)

Riesgo vivo >80%, oNo primera hipoteca, uOtras operaciones con

garantía real

050-63 Tascón (14) 29/5/06 18:32 Página 59

Para hallar el fondo estadístico, era posible tener un méto-do de cálculo propio, aprobado por el Banco de España, para

hallar el porcentaje de dotación de alguna/s categoría/s deriesgos.

de la imagen fiel al valor razonable nº 178 junio 2006

pág

60pd

Fondo para riesgo crediticio general• Inversiones crediticias• Títulos de renta fija no negociación• Pasivos contingentes• Activos dudosos sin cobertura específica obligatoria por insolvencias o riesgo-paísCálculo

Grupos de riesgo %

a) Activos y pasivos contingentes, dudosos o no 0

b) Con riesgo vivo < 80% del valor de tasación y bonos de titulización hipotecarios ordinarios 0,5

c) Demás riesgos 1

Fondo estadístico de insolvenciasCompleta el anterior por la estimación de insolvencias globales latentesen las diferentes carteras de riesgos homogéneos

Cálculo (Salvo que se tenga un método verificado por los Servicios deInspección del Banco de España)

Grupos de riesgo %a) Sin riesgo apreciable 0b) Riesgo bajo 0,1c) Riesgo medio-bajo 0,4d) Riesgo medio 0,6e) Riesgo medio-alto 1f) Riesgo alto 1,5

Cálculo Global

Circular 4/1991

Cobertura genéricaPérdidas inherentes, calculadas con procedimientos estadísticos, de:• Los instrumentos de deuda no valorados al valor razonable con cambios en pérdidas y ganancias, y• Los riesgos contingentes, clasificados como riesgo normal

Cálculo

Grupos de riesgo α (%) β (%)i) Sin riesgo apreciable 0 0ii) Riesgo bajo 0,6 0,11iii) Riesgo medio-bajo 1,5 0,44iv) Riesgo medio 1,8 0,65v) Riesgo medio-alto 2 1,10vi) Riesgo alto 2,5 1,64

Límites

Circular 4/2004

050-63 Tascón (14) 29/5/06 18:33 Página 60

El riesgo-país se clasifica de forma similar en ambas cir-culares: seis grupos para incluir a los países atendiendo alos riesgos, de los cuales cuatro grupos se agrupan en trescategorías de países para los que hace falta cobertura. Latabla siguiente muestra la parecida, aunque distinta, defini-ción de cada grupo.

En la tabla siguiente se pueden apreciar las diferencias decobertura para riesgo-país entre ambas Circulares. Suponiendoque no hubiera diferencia de clasificación de un país en un gru-po determinado, el saldo con riesgo-país está sujeto a dotacio-nes mínimas de cobertura para todos los grupos, salvo el de fa-llidos. En los saldos de países clasificados en el grupo 3 el míni-mo es inferior, pero en los del grupo 4 el mínimo es ligeramentemás alto, y en los del grupo 5, considerablemente más alto.

pág

61pd www.partidadoble.es

Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas

Circular 4/1991 Grupos Circular 4/2004

Con riesgos 1 Miembros de UE y países negociables de similar riesgo

No incluidos en otros 2 De bajo riesgo no incluidos grupos en grupo 1

Con dificultades 3 Con deterioro macroeconó-transitorias mico significativo que pue-

de afectar a la capacidad de pago del país

Dudosos 4 Con deterioro macroeco-nómico profundo que pue-de afectar seriamente a la capacidad de pago del país

Muy dudosos 5 Con dificultades prolon-gadas para hacer frente a ladeuda (con dudosa posibili-dad de recobro)

Fallidos 6 De recuperación remota

Circular 4/1991 Grupos Circular 4/2004Con dificultades transitorias: 3 Subestándar:A partir del 15% A partir del 10,1%Dudosos:A partir del 20% desde clasificación 4 Subestándar:A partir del 35% desde A partir del 22,8%inicio 2º año

Muy dudosos:A partir del 50% desde clasificación 5 Dudosos:A partir del 75% desde A partir del 83,5%inicio 2º añoA partir del 90% desde inicio 3er añoFallidos: 6 Fallidos:100% 100%

4. CAMBIOS PARA EL ANÁLISIS Y LA VALORACIÓN: ALGUNOS RATIOS

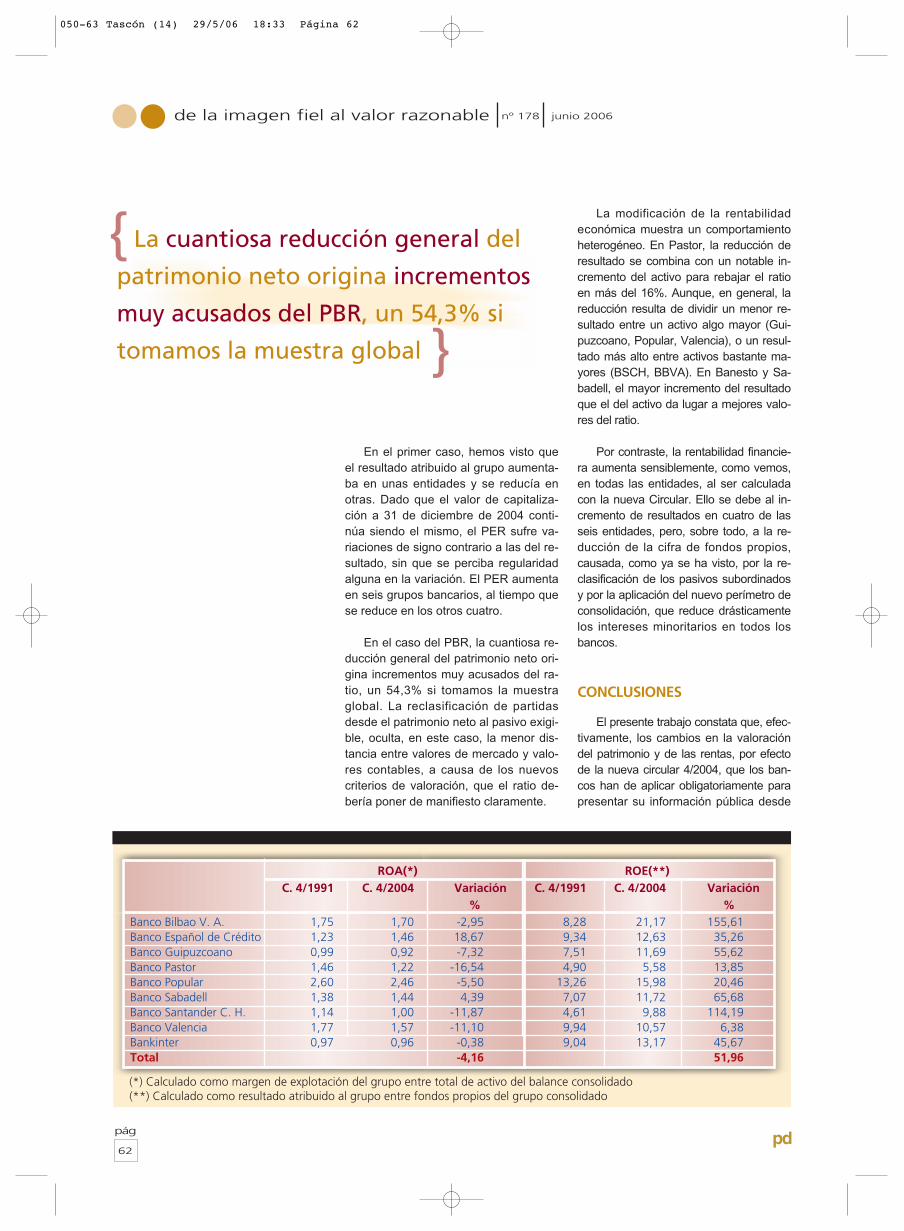

Como consecuencia inmediata del cambio de normativa, analizamos el efecto sobre cuatro ratios fundamentales parala valoración de la situación económico-financiera de las entidades bancarias españolas cotizadas: la relación entre valorde capitalización y beneficio contable (PER); la relación entre valor de capitalización y valor contable (PBR); la rentabilidadfinanciera (ROE), que relaciona beneficio y fondos propios; y la rentabilidad económica (ROA), que relaciona beneficio deexplotación con activo total.

PER*) PBR(**)C. 4/1991 C. 4/2004 Variación C. 4/1991 C. 4/2004 Variación

% %Banco Bilbao V. A. 15,79 15,14 -4,14 1,31 3,21 145,03Banco Español de Crédito 13,86 15,92 14,85 1,29 2,01 55,34Banco Guipuzcoano 17,88 19,36 8,30 1,34 2,26 68,54Banco Pastor 20,11 26,98 34,19 0,99 1,51 52,77Banco Popular 13,77 16,93 22,95 1,83 2,71 48,11Banco Sabadell 16,14 14,42 -10,68 1,14 1,69 47,99Banco Santander C. H. 18,21 15,84 -13,04 0,84 1,56 86,25Banco Valencia 28,44 30,18 6,12 2,83 3,19 12,89Bankinter 18,47 17,37 -5,94 1,67 2,29 37,01Total 5,82 54,30

(*)Calculado como valor de capitalización dividido entre resultado atribuible al grupo(**) Calculado como valor de capitalización dividido entre valor contable

050-63 Tascón (14) 29/5/06 18:33 Página 61

En el primer caso, hemos visto queel resultado atribuido al grupo aumenta-ba en unas entidades y se reducía enotras. Dado que el valor de capitaliza-ción a 31 de diciembre de 2004 conti-núa siendo el mismo, el PER sufre va-riaciones de signo contrario a las del re-sultado, sin que se perciba regularidadalguna en la variación. El PER aumentaen seis grupos bancarios, al tiempo quese reduce en los otros cuatro.

En el caso del PBR, la cuantiosa re-ducción general del patrimonio neto ori-gina incrementos muy acusados del ra-tio, un 54,3% si tomamos la muestraglobal. La reclasificación de partidasdesde el patrimonio neto al pasivo exigi-ble, oculta, en este caso, la menor dis-tancia entre valores de mercado y valo-res contables, a causa de los nuevoscriterios de valoración, que el ratio de-bería poner de manifiesto claramente.

La modificación de la rentabilidadeconómica muestra un comportamientoheterogéneo. En Pastor, la reducción deresultado se combina con un notable in-cremento del activo para rebajar el ratioen más del 16%. Aunque, en general, lareducción resulta de dividir un menor re-sultado entre un activo algo mayor (Gui-puzcoano, Popular, Valencia), o un resul-tado más alto entre activos bastante ma-yores (BSCH, BBVA). En Banesto y Sa-badell, el mayor incremento del resultadoque el del activo da lugar a mejores valo-res del ratio.

Por contraste, la rentabilidad financie-ra aumenta sensiblemente, como vemos,en todas las entidades, al ser calculadacon la nueva Circular. Ello se debe al in-cremento de resultados en cuatro de lasseis entidades, pero, sobre todo, a la re-ducción de la cifra de fondos propios,causada, como ya se ha visto, por la re-clasificación de los pasivos subordinadosy por la aplicación del nuevo perímetro deconsolidación, que reduce drásticamentelos intereses minoritarios en todos losbancos.

CONCLUSIONES

El presente trabajo constata que, efec-tivamente, los cambios en la valoracióndel patrimonio y de las rentas, por efectode la nueva circular 4/2004, que los ban-cos han de aplicar obligatoriamente parapresentar su información pública desde

de la imagen fiel al valor razonable nº 178 junio 2006

pág

62pd

ROA(*) ROE(**)C. 4/1991 C. 4/2004 Variación C. 4/1991 C. 4/2004 Variación

% %Banco Bilbao V. A. 1,75 1,70 -2,95 8,28 21,17 155,61Banco Español de Crédito 1,23 1,46 18,67 9,34 12,63 35,26Banco Guipuzcoano 0,99 0,92 -7,32 7,51 11,69 55,62Banco Pastor 1,46 1,22 -16,54 4,90 5,58 13,85Banco Popular 2,60 2,46 -5,50 13,26 15,98 20,46Banco Sabadell 1,38 1,44 4,39 7,07 11,72 65,68Banco Santander C. H. 1,14 1,00 -11,87 4,61 9,88 114,19Banco Valencia 1,77 1,57 -11,10 9,94 10,57 6,38Bankinter 0,97 0,96 -0,38 9,04 13,17 45,67Total -4,16 51,96

(*) Calculado como margen de explotación del grupo entre total de activo del balance consolidado(**) Calculado como resultado atribuido al grupo entre fondos propios del grupo consolidado

La cuantiosa reducción general del

patrimonio neto origina incrementos

muy acusados del PBR, un 54,3% si

tomamos la muestra global

{

{

050-63 Tascón (14) 29/5/06 18:33 Página 62

enero de 2005, pueden hacer variar sensi-blemente la cuantía de su patrimonio y desus resultados.

Los cambios introducidos por la circu-lar 4/2004, frente a la anterior 4/1991, serefieren, en unos casos, a cambios en laclasificación de las partidas, y, en otros, avariaciones en la cuantía de las partidas.Aunque estas últimas constituyen la princi-pal razón del cambio del valor patrimonialy del valor de las rentas, algunos cambiosde clasificación, que trasladan una partidade una a otra masa patrimonial, tambiénresultan relevantes a efectos de valoraciónde la entidad.

En un primer análisis teórico detecta-mos tres situaciones en cuanto al origende las modificaciones. Primero, cambiosen la valoración de elementos patrimo-niales con repercusión sobre el valor delas rentas, que se dan en: los instrumen-tos financieros, las garantías financieras,los activos materiales e inmateriales y laspartidas en moneda extranjera. Segundo,cambios en la valoración de las rentas,con repercusión sobre el valor patrimo-nial de la entidad, como son los relativosa: las comisiones, los gastos por pensio-nes del personal, y las provisiones parainsolvencias. Finalmente, algunos cam-bios de clasificación de partidas tienen unefecto notable sobre el valor de los fon-dos propios.

La obligación de los bancos de pre-sentar sus cifras a cierre de 2004, recal-culadas de acuerdo con la nueva Circu-lar, para que sean comparables con lasofrecidas a cierre de 2005, nos da laoportunidad de contrastar el efectocuantitativo de los cambios sin necesi-dad de profundizar en el contenido delas cuentas, partida por partida.

El análisis empírico se ha realizadopara todos los bancos españoles cotiza-dos. Los resultados del estudio indicanque todos ellos han incrementado sus ci-fras totales de Activo/Pasivo, si bien losporcentajes son sensiblemente diferentes.En el Neto patrimonial sí puede apreciarseuna reducción drástica, fundamentalmentepor la reclasificación de los pasivos subor-dinados (a exigible) y por la reducción delos accionistas minoritarios.

En las cuentas de resultados no sepercibe una pauta general de variación, nisiquiera homogeneidad entre el resultadototal y el resultado de explotación. De he-cho, en unas entidades crece el resultadomientras en otras disminuye, y no siempreel resultado de explotación varía en el mis-mo sentido.

El análisis de la morosidad, las provi-siones para insolvencias de crédito y latasa de cobertura revelan que, si bien sehan endurecido los criterios de clasifica-ción de los saldos morosos (como corro-boran las mayores cuantías), y gran partede los límites mínimos de cobertura hanaumentado, las provisiones se han redu-cido en la mayoría de las entidades. Sinduda, las entidades españolas estabanmanteniendo tasas de cobertura muy ele-vadas, de manera que la cobertura gené-rica se situaba por encima de los límitesmáximos que la nueva Circular impone.

Finalmente, el empleo de las cifrasobtenidas con ambas circulares paraun mismo ejercicio, en el cálculo deratios fundamentales para la valora-ción, pone de manifiesto el cambio dereferencias que necesariamente hande aplicar los usuarios de esta infor-mación contable.

Para el total del patrimonio y de losfondos propios hay una pauta general,de manera que cualquier variable dereferencia que los emplee, puede co-rregirse en el sentido adecuado. Losresultados, en cambio, sufren cambiosnotables en algunas entidades, perosin una tendencia uniforme en el signo,ni en la cuantía, por lo que cualquiervariable de referencia que utilice resul-tados, deberá corregirse según la enti-dad de que se trate. En el análisis dela cobertura de las insolvencias de cré-dito ocurre algo similar. ✽

Primeros efectos del cambio de normativa contable para la valoración de las entidades financieras españolas

BIBLIOGRAFÍA

Banco Bilbao Vizcaya Argentaria [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’,http://www.bbva.com (enero 2006).Banco Español de Crédito [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’,http://www.banesto.es (enero 2006).Banco Guipuzcoano [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’, http://www.bancogui.es (enero 2006).Banco Pastor [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’. http://www.bancopastor.es (enero 2006).Banco Popular [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’, http://www.bancopopular.es (enero 2006).Banco Sabadell [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’, http://www.bancsabadell.com (enero 2006).Banco Santander Central Hispano [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’,http://www.gruposantander.com (enero 2006).Banco de Valencia [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’, http://www.bancodevalencia.es (enero 2006).Bankinter [2005]: ‘Informe anual 2004’ e ‘Informe anual 2005’. http://www.ebankinter.com (enero 2006).Circular 4/2004, de 22 de Diciembre, BOE 30 de Diciembre, Nº 314.Circular 4/1991, de 14 de Junio, BOE de 27 de Junio.Bolsa de Madrid [2006]: Información financiera de empresas cotizadas y cotizaciones,http://www.bolsamadrid.es (enero 2006).Comité de Supervisión Bancaria de Basilea [2003]: ‘Mejora de la transparencia bancaria.Información pública e información supervisora para fomentar sistemas bancarios sólidos yseguros’, Notas de Estabilidad Financiera (Banco de España), nº 3, julio, pp. 93-124.Hernández Hernández, F.G. [2005]: ‘Problemas en la aplicación de las NIC sobreinstrumentos financieros’, Partida Doble, nº 171, noviembre, pp. 50-67.Pérez Ramírez, J. [2003]: ‘El modelo contable IASB. Análisis comparativo con la normativade las entidades de crédito españolas’, Notas de Estabilidad Financiera (Banco de España), nº3, julio, pp. 11-70.Pérez Ramírez, J. [2005]: ‘La perspectiva económica en las normas de informaciónfinanciera’, Notas de Estabilidad Financiera (Banco de España), nº 8, mayo, pp. 10-38.Rejón López, M. [2005]: ‘La estación de penitencia de los grupos cotizados españoles:análisis de las NIC en la prensa española’, Revista de la Asociación Española de Contabilidad yAdministración de Empresas, nº 71, mayo-agosto, pp. 20-23.

pág

63pd www.partidadoble.es

050-63 Tascón (14) 29/5/06 18:33 Página 63