:: NÚMERO 45 :: JUNIO 2O16 :: AÑO V :: CONTABLE …pdfs.wke.es/6/8/1/7/pd0000106817.pdf · por...

132

3652K27435 3652K27435 El deterioro contable por riesgo de crédito en los bancos españoles [ • ESPACIO ICAC. Casos prácticos de las Consultas del BOICAC 105 • Cómo detectar el fraude y la contabilidad creativa • Tratamiento de un acta fiscal desfavorable • Contabilización de operaciones relacionadas con el ciclo de explotación www.revistacontable.es REVISTA CONTABLE @WKAsesores :: NÚMERO 45 :: JUNIO 2O16 :: AÑO V ::

Transcript of :: NÚMERO 45 :: JUNIO 2O16 :: AÑO V :: CONTABLE …pdfs.wke.es/6/8/1/7/pd0000106817.pdf · por...

3652K27435

3652K27435

El deterioro contable por riesgo de crédito

en los bancos españoles

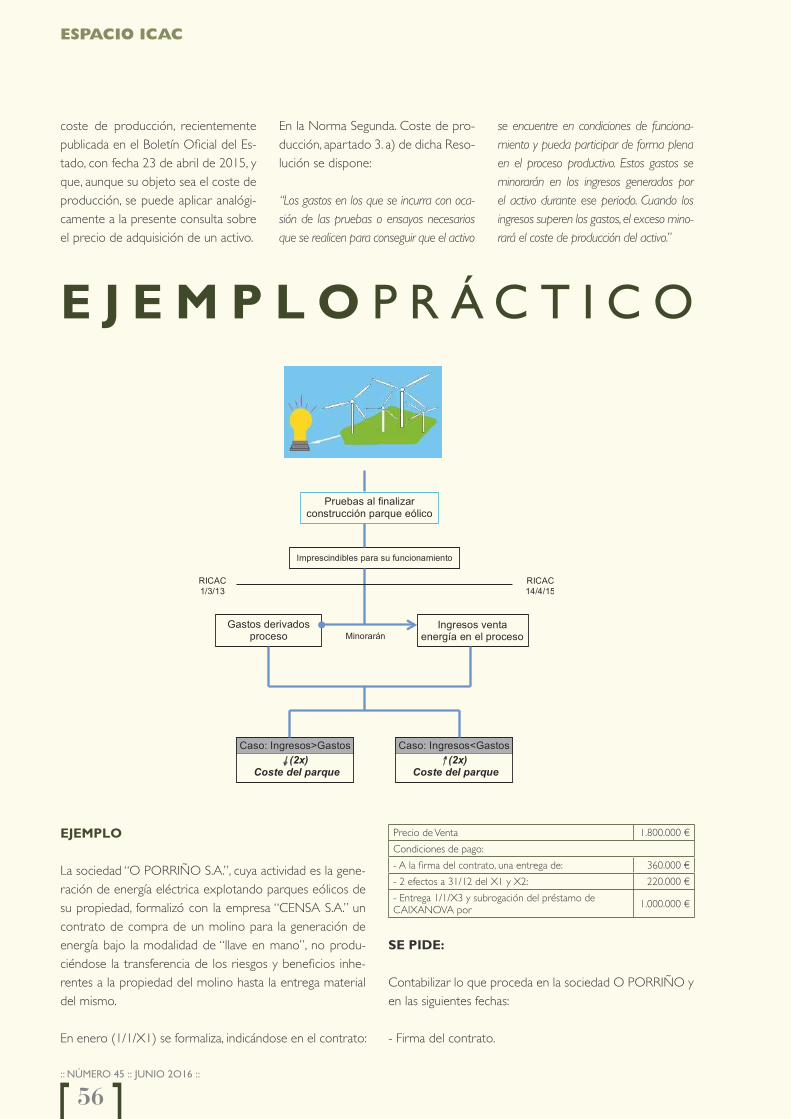

[• ESPACIO ICAC. Casos prácticos de las Consultas del BOICAC 105

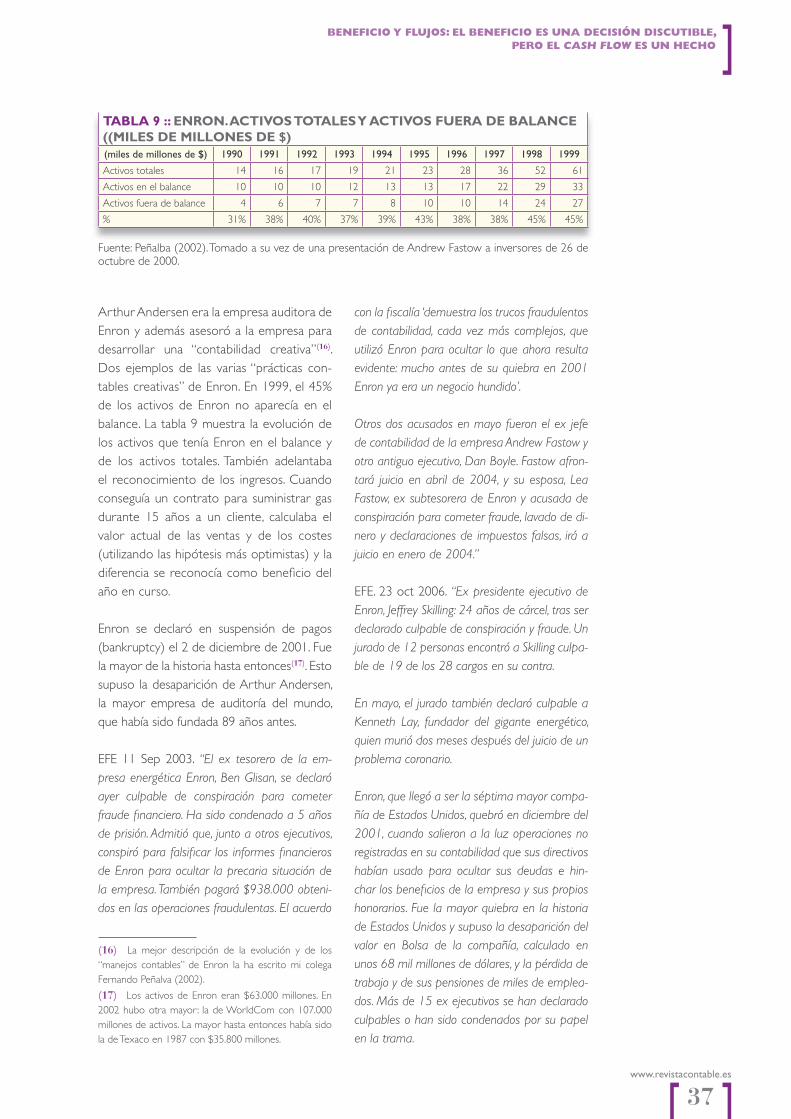

• Cómo detectar el fraude y la contabilidad creativa

• Tratamiento de un acta fi scal desfavorable

• Contabilización de operaciones relacionadascon el ciclo de explotaciónRE

VIS

TA C

ON

TABL

E w

ww

.revi

stac

onta

ble.

es::

NÚ

MER

O 4

5 ::

JUN

IO 2

O16

:: A

ÑO

V ::

www.revistacontable.es

REVISTA

CONTABLE@WKAsesores

:: NÚMERO 45 :: JUNIO 2O16 :: AÑO V ::

revista

Contableeditorial

www.revistacontable.es

3

SERVICIO DE ATENCIÓN AL CLIENTEREDACCIÓN902 250 500 tel902 250 502 [email protected]/ Collado Mediano, 928231 Las Rozas (Madrid)www.wke.es

Director: Carlos Mallo

Coordinación y redacción: Rubén Galcerá[email protected]

E-mail redacción: [email protected]

Jefe de Publicidad: Juan Manuel Castro

E-mail publicidad: [email protected]

Redacción, marketing y publicidad: Wolters Kluwer C/ Collado Mediano, 9 28231 Las Rozas (Madrid)

Diseño: Elemento Publicidad, S.L. para Wolters Kluwer España, S.A.Maquetación, Preimpresión e Impresión por Wolters Kluwer España, S.A. Printed in Spain

Archivo fotográfico: Fotolia

Edita: Wolters Kluwer España, S.A.C/ Collado Mediano, 9. 28231 Las Rozas (Madrid) www.wolterskluwer.es

Consejero delegado: Vicente SánchezDirectora editorial: Cristina RetanaDirector Publicaciones: Enric BenaventDirectora de Marketing Estratégico: Begoña Mestanza

Depósito Legal: M-19533-2012

ISSN: 2254-4461

ISSN www.revistacontable.es: 2254-8998

© Wolters Kluwer - Revista Contable

Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Intelectual, Wolters Kluwer España S.A. se opone expresamente a cualquier utilización con fines comerciales del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modificación, registro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas aque actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

InformacIón a suscrIptores

Revista Contable es una publicación profesional dedicada al análisis contable, la auditoría y adminis-tración de empresas. Ofrece una visión integral de la normativa legal que afecta a estas materias y proporciona desarrollos prácticos de aquellos principios contables de obligado cumplimiento. Analiza las disposiciones de reciente aparición del BOE, BOICAC y organismos internacionales, así como las de carácter mercantil y fiscal. El objetivo es facilitar y asegurar el trabajo del profesional en el campo de la contabilidad, la auditoría y la empresa en general.

Revista Contable no está a la venta en quioscos. Sólo se distribuye mediante suscripción.

La suscripción a Revista Contable incluye:• 11 números ordinarios de la revista.• Acceso mediante clave de usuario y contraseña personal a www.revistacontable.es de cada

número, al fondo documental de Revista Contable y al histórico de Partida Doble y Técnica Contable.

Para ampliar información sobre Revista Contable, puede dirigirse al teléfono: 902 250 500, al fax: 902 250 502, por correo-e: [email protected], por Internet: www.wolterskluwer.es o a la dirección de correos: Revista Contable, C/ Collado Mediano, 9. 28231 Las Rozas (Madrid).

Si usted está interesado en aportar contenidos para nuestra revista, solicítenos las normas para la edición de artículos a la dirección de correo-e: [email protected]

Desde el cierre del último número de Revista Con-table se ha publicado el BOICAC Núm. 105, que nos permitió conocer la respuesta dada por el Instituto de Contabilidad y Auditoría de Cuentas

(ICAC) a las cuatro consultas contables plantadas. En este mes ya analizamos estas consultas y respuestas, como siempre, de forma didáctica y práctica.

El BOE de 6 de mayo publicó la Circular 4/2016, de 27 de abril, del Banco de España. Esta circular principalmente regula cómo estimar el deterioro de los activos financieros, intentando cumplir con las Normas Internacionales de Información Financiera, con-cretamente con la IAS 39. En este número de Revista Contable hemos dedicado un artículo a la nueva y polémica circular.

El BOE de 30 de abril de 2016, publicó la Circular 2/2016, de 20 de abril, de la Comisión Nacional del Mercado de Valores (CNMV). Esta nueva circular sustituye a la vigente, la Circular 2/2009, que recoge las normas contables y estados de información financiera aplicables a los fondos de titulización. El cambio es consecuencia de la Ley 5/2015, de 27 de abril, que recoge el régimen de trans-parencia de los Fondos de Titulización, y que habilita a la CNMV para que desarrolle los informes anuales y trimestrales que deben presentar las gestoras de fondos de titulización de cada uno de los fondos que gestiona. En lugar de modificar la circular vigente para adaptarse a la Ley 5/2015, la CNMV ha decidido derogar ésta y sustituirla por la nueva Circular 2/2016.

Finalmente señalar que en el campo de la auditoría conocimos, por un lado, una consulta de auditoría a la que ha dado respues-ta el ICAC en su BOICAC Núm. 105, sobre la auditoría de las cuentas anuales o de otros estados financieros o documentos contables de determinadas entidades, en las que la normativa re-guladora que les resulta de aplicación según su naturaleza jurídica, no establece de forma expresa un marco normativo de informa-ción financiera para su elaboración y presentación.

Por otro lado, la Resolución de 30 de marzo de 2016 del ICAC, sobre diversos aspectos relacionados con la acreditación e in-formación del requisito de formación práctica exigido para ac-ceder al Registro Oficial de Auditores de Cuentas (ROAC). Esta resolución especifica el detalle y distribución de la información anual que los auditores y sociedades de auditoría deberán remitir sobre la formación práctica que hayan realizado las personas a su servicio, así como el detalle y contenido de las certificaciones expedidas para acreditar la realización de la formación práctica exigida para acceder al ROAC.

:: número 45 :: Junio 2o16 ::

4

La estimación deL deterioro contabLe por riesgo de crédito en Los bancos españoLesEl Banco de España ha publicado su Circular 4/2016, que modifica a la Circular 4/2004, sobre normas de información financiera pública y reservada, y modelos de estados financieros, intro-duciendo un nuevo Anejo IX que desarrolla el marco general de gestión del riesgo de crédito. El artículo desarrolla la Circular junto a siete casos prácticos.Fernando García

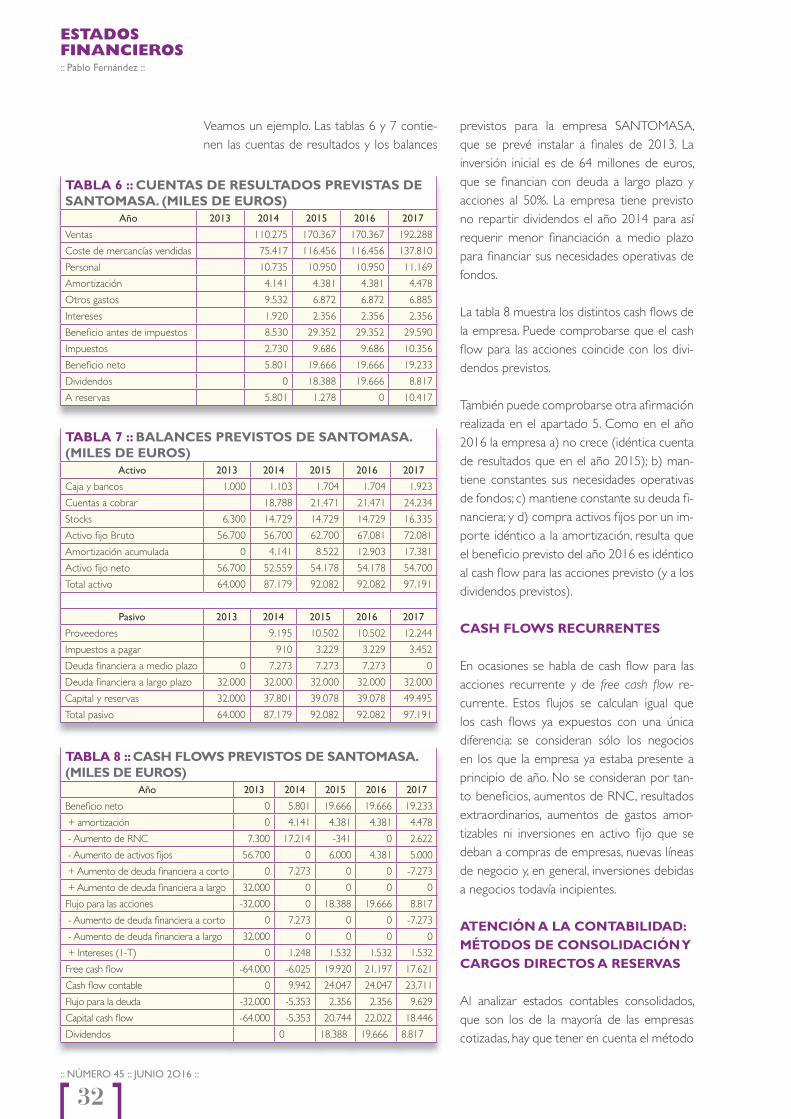

beneficio y fLuJos: eL beneficio es una decisión discutibLe, pero eL cash fLow es un hechoEl beneficio de una empresa es un dato opinable que depende de deter-minadas hipótesis de contabilización de gastos e ingresos. Por el contrario, el cash flow o flujo (dinero que va de la caja de la empresa al bolsillo de alguien: accionistas, propietarios de deuda,…) es una medida objetiva, una cifra única no sometida a un criterio particular.Pablo Fernández

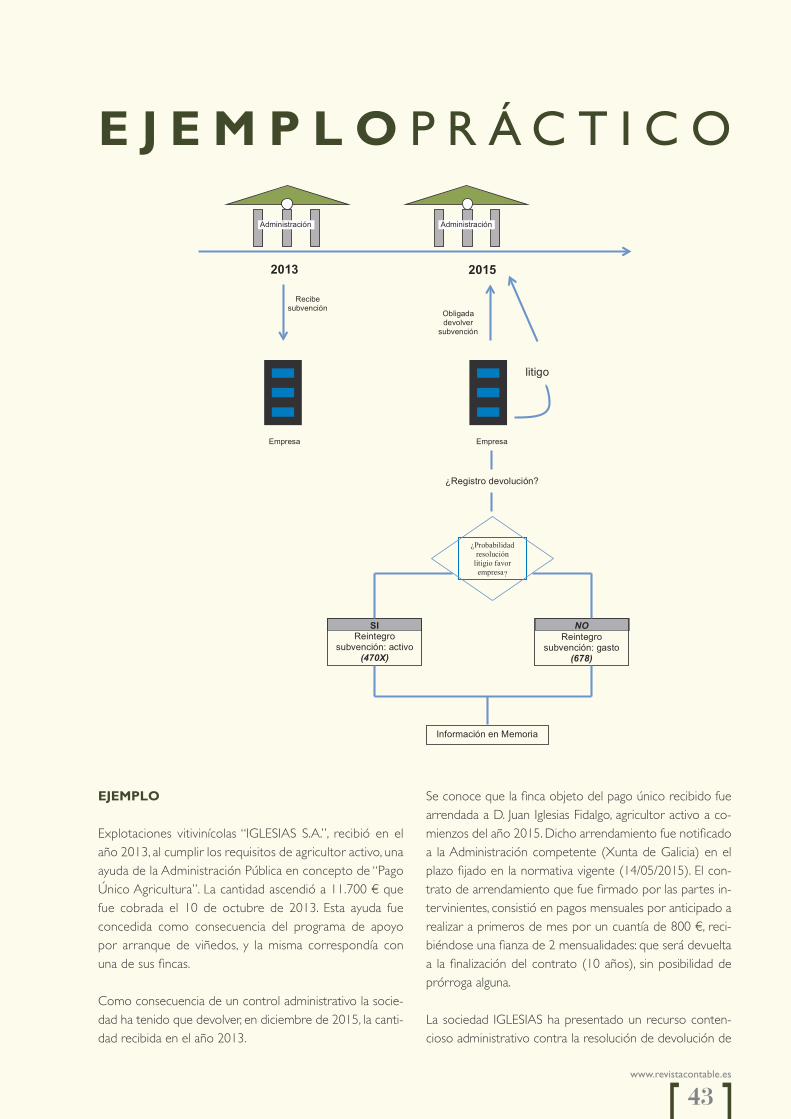

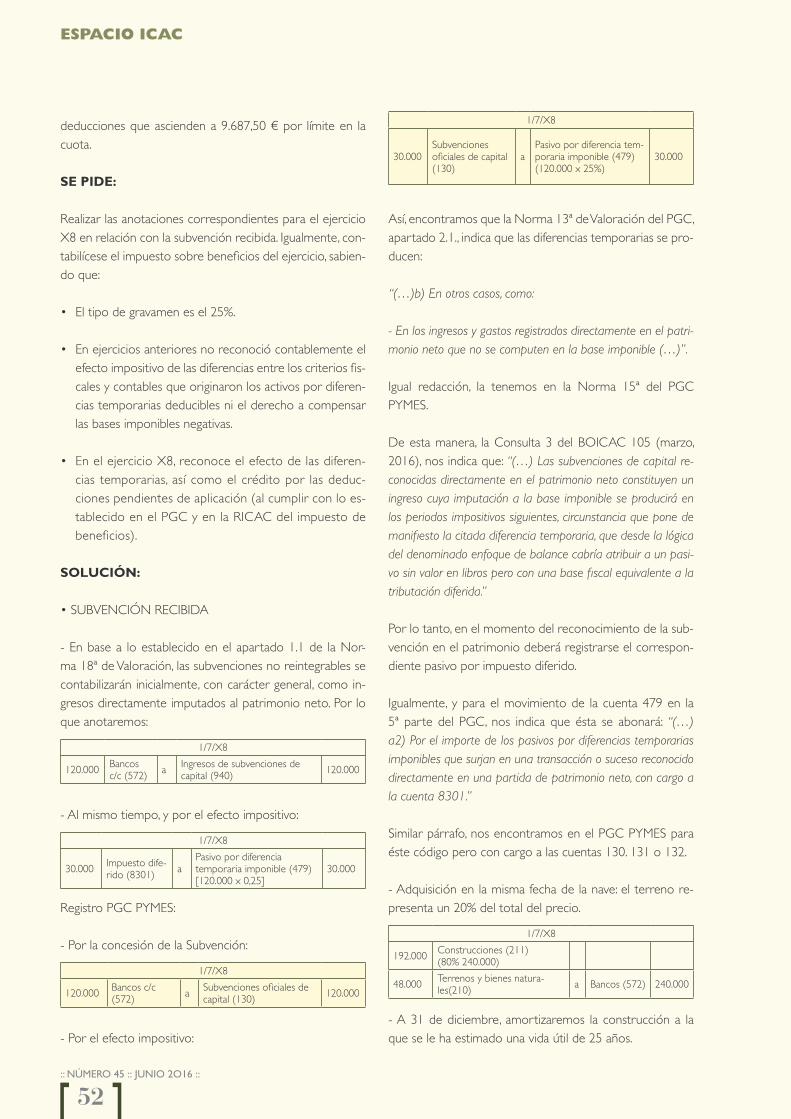

reintegro subvención: Litigio contra La administraciónCaso práctico desarrollado a partir de la Consulta 1 del BOICAC 105, marzo 2016.

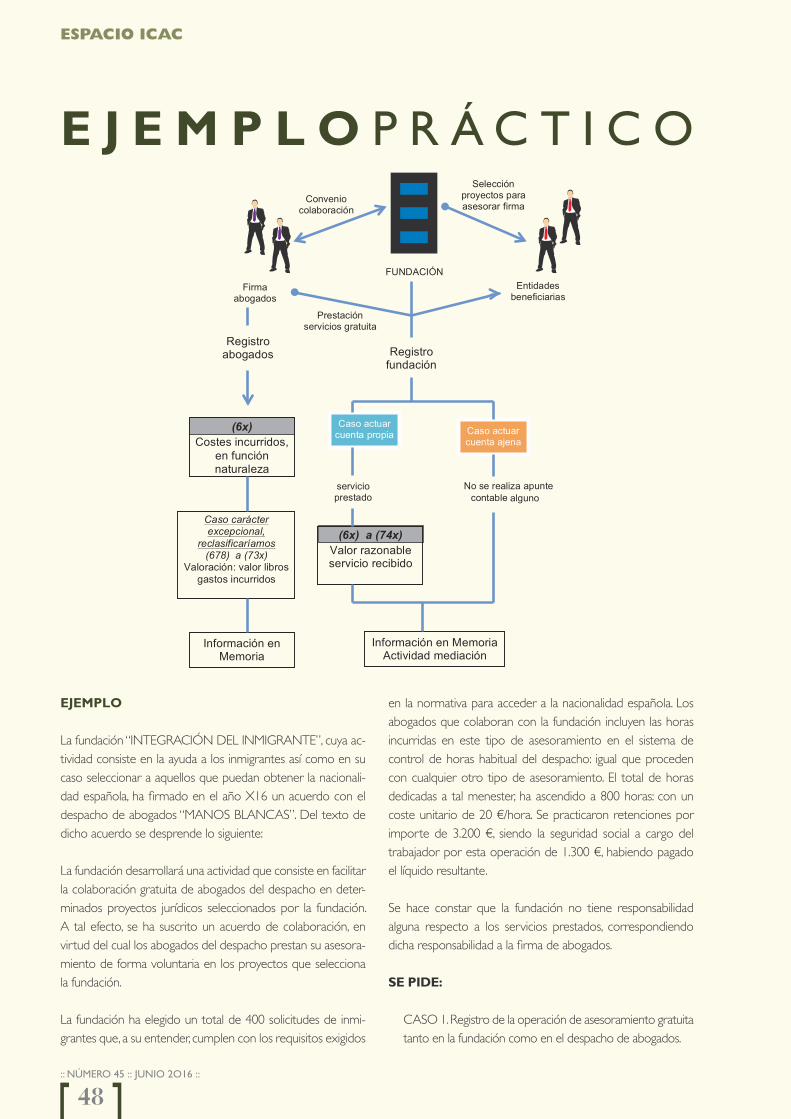

servicios de abogacía prestados a títuLo gratuito, a través de La mediación de una fundaciónCaso práctico desarrollado a partir de la Consulta 2 del BOICAC 105, marzo 2016.

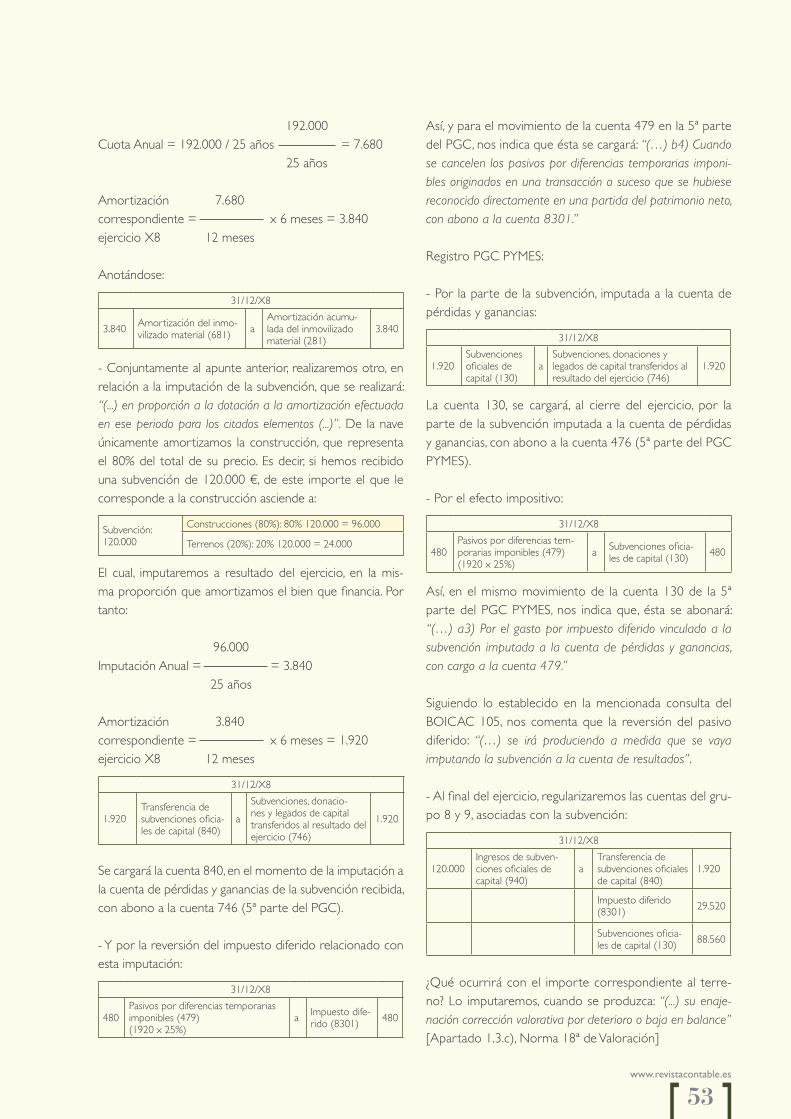

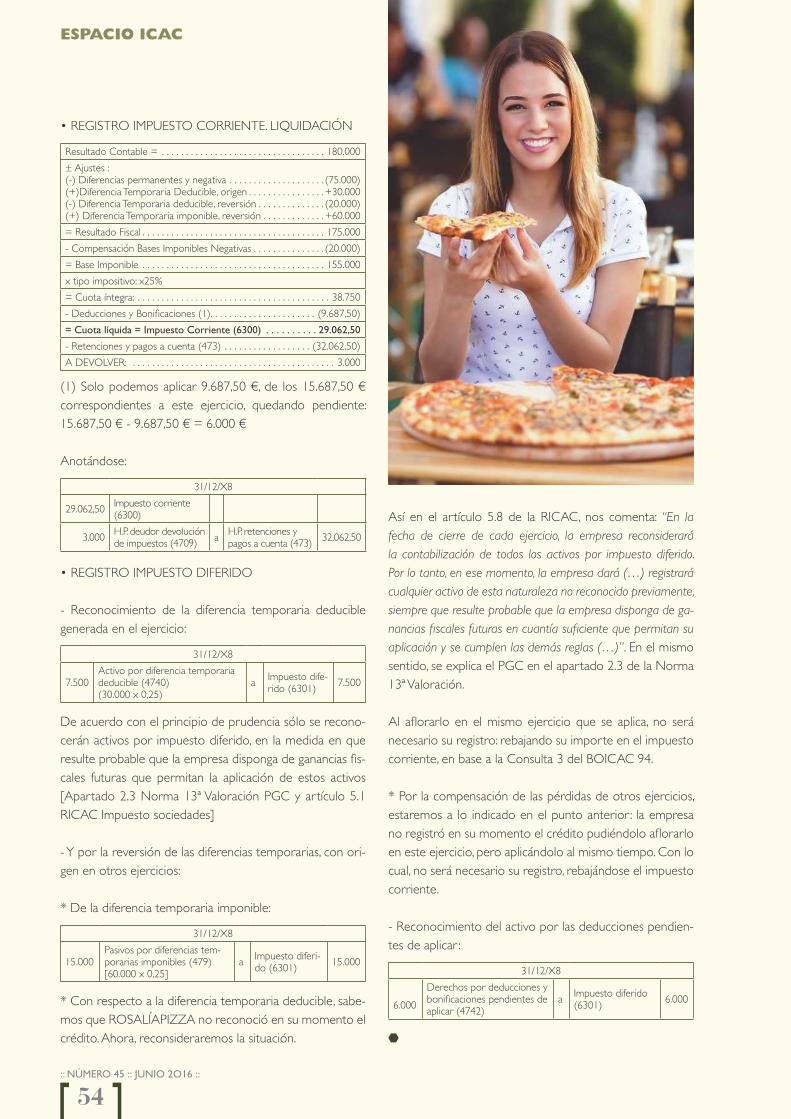

efecto impositivo subvencionesCaso práctico desarrollado a partir de la Consulta 3 del BOICAC 105, marzo 2016.

ingresos durante periodo de prueba de un activoCaso práctico desarrollado a partir de la Consulta 4 del BOICAC 105, marzo 2016.Ángel Alonso Pérez y Raquel Pousa Soto

cómo detectar eL fraude contabLe y La contabiLidad creativaEn el artículo siguiente se exponen una serie de comprobaciones a efectuar para que cualquier usuario, con algunos conocimientos mínimos en contabilidad que se enfren-te a unas cuentas anuales de una empresa en España, las pueda interpretar adecua-damente y le ayude a detectar errores, irregularidades o bien indicios de maquillaje contable con los cuales poder formarse una fotografía de la entidad analizada. Al final, se expone un caso práctico de este tipo de análisis.Manuel Rejón López

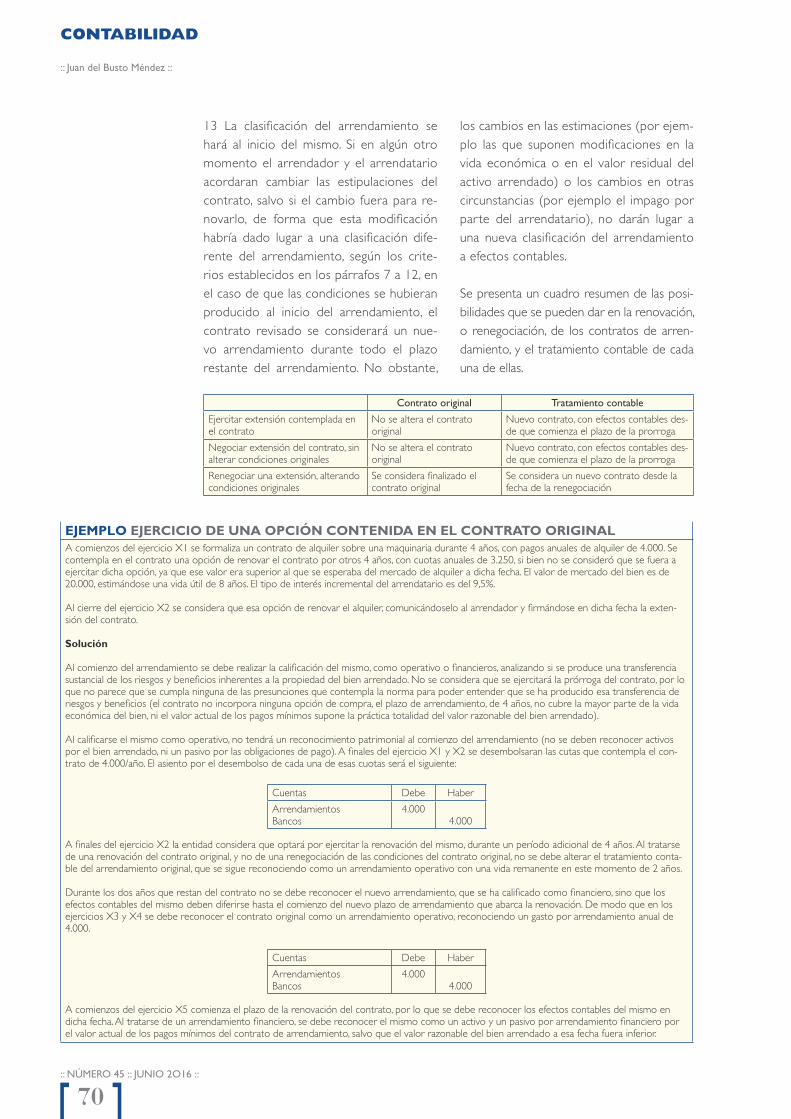

renovaciones y renegociaciones de arrendamientosEs habitual que en los contratos de arrendamiento, antes de llegar al vencimiento contractual, se pacte una extensión o renovación del con-trato, pudiendo incluirse una renegociación de las condiciones originales. Se aborda en el presente artículo el tratamiento que debe darse a esas renovaciones o renegociación de los contratos de arrendamientos.Juan del Busto Méndez

824

42

60

68

Estados financiEros

gEstión

contabilidad

Espacio icac

sUMario

:: n

úm

ero

45

:: Ju

nio

2o

16 ::

ww

w.r

evis

taco

ntab

le.e

s ::

www.revistacontable.es

5

NOvEdAdES NORMAtIvAS . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

CALENdARIO dEL CONtRIBuyENtE . . . . . . . . . . . . . . . . . . 126

LIBROS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

contabiLización de operaciones reLacionadas con eL cicLo de expLotaciónContabilización desde el punto de vista del comprador y del vendedor de di-versas operaciones relativas a: compra de mercaderías, envases con facultad de devolución, rappels, devoluciones, descuentos y regularización de fin de ejercicioFernando vallejo

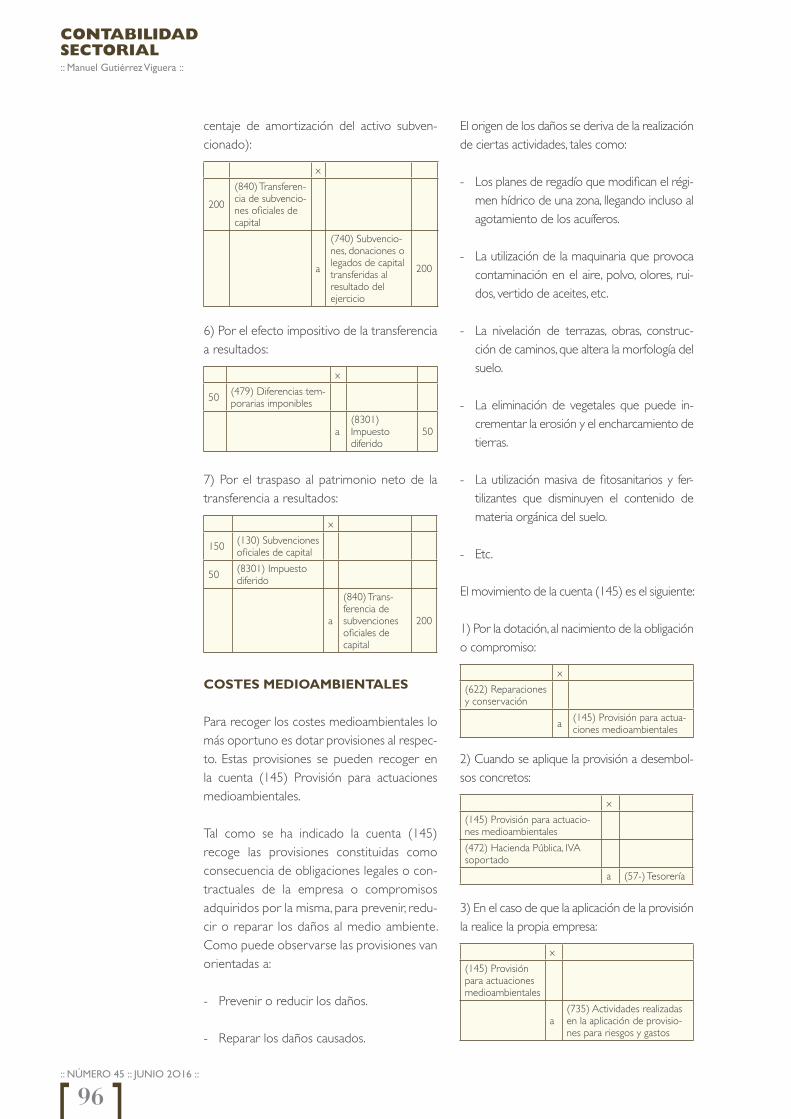

contabiLidad de empresas agrícoLasEn el presente artículo sobre la contabilidad de empresas agrícolas se tratan cuestiones como: la valoración de la tierra, activos biológicos, amortización de las plantaciones; las existencias (productos en curso y terminados); los costes medioambientales, las subven-ciones agrícolas; y la contabilización del régimen especial del IvA para la agricultura.Manuel Gutiérrez viguera

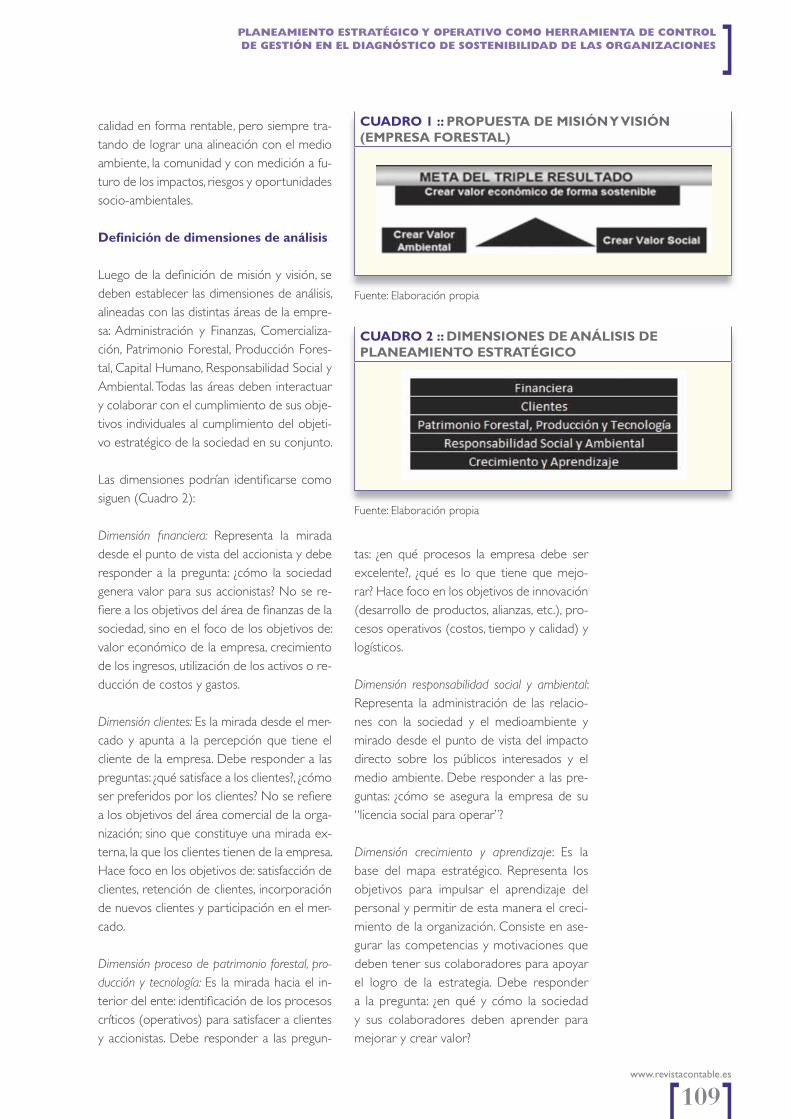

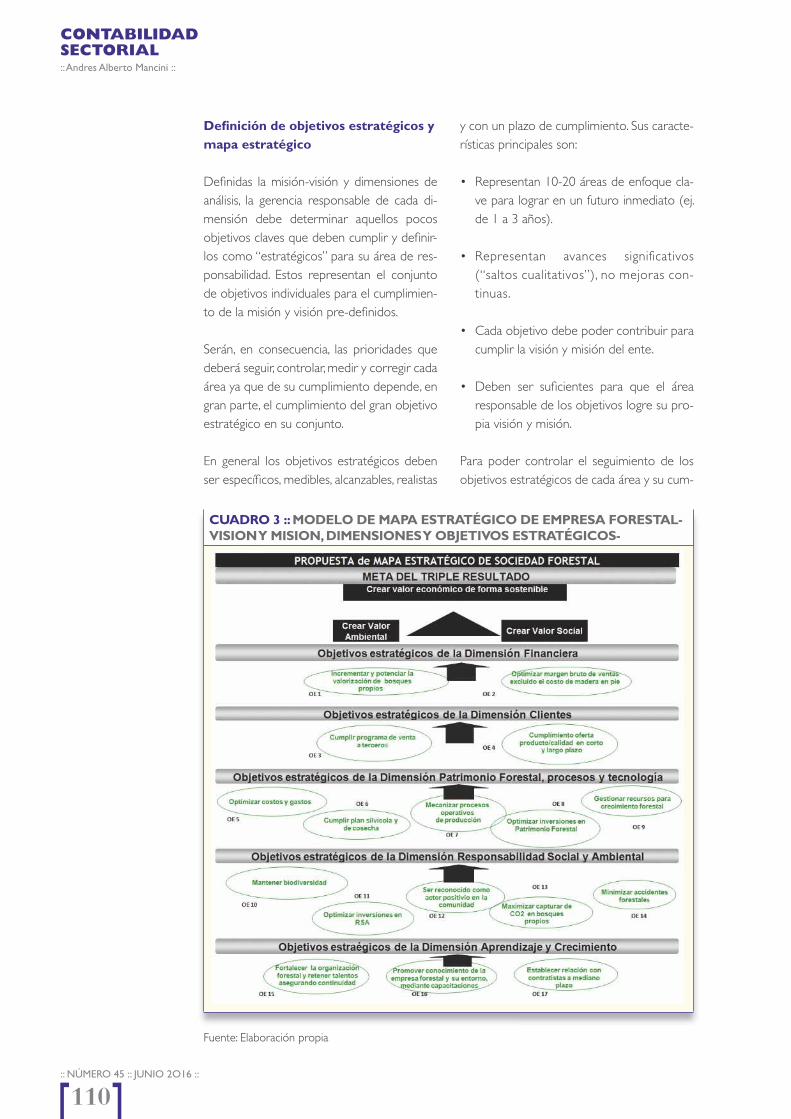

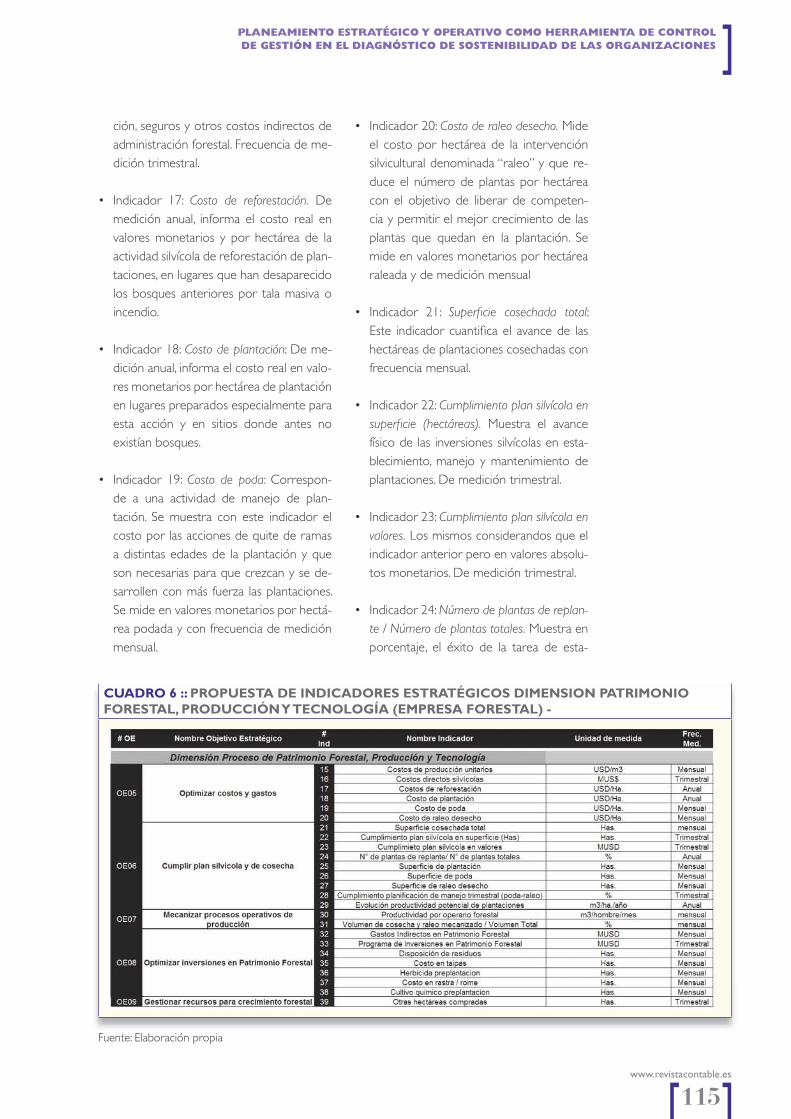

pLaneamiento estratégico y operativo como herramienta de controL de gestión en eL diagnóstico de sostenibiLidad de Las organizaciones-una apLicación práctica en siLvicuLtura-En la actividad silvícola, un proceso de planeamiento estratégico eficiente debe disponer un sistema integral de información contable y de gestión. La propues-ta del artículo, representa una efectiva herramienta de control de gestión.Andres Alberto Mancini

tratamiento de un acta fiscaL desfavorabLe¿Cómo registrar la deuda que surge ahora con la Administración tri-butaria? ¿Cómo un gasto o como una reducción de patrimonio neto?

venta de acciones sometida a una condiciónLa entidad A ¿reconocerá el beneficio de la venta en octubre o debe esperar hasta que se cumplan las condiciones?Montserrat Azorín

74

84100

80

aUla contablE

solUción dEl ExpErto

contabilidad sEctorial

:: NÚMERO 45 :: JUNIO 2O16 ::

WEB 2.0

6

ww

w.r

evis

taco

ntab

le.e

s

LO+VALORADO

REVISTA

CONTABLE

PLAN DE ACCIÓN DEL IVAEl 7 de abril de 2016 la CE ha aprobado un Plan de Acción del IVA (“Action Plan on VAT-Towards a single EU VAT area”). Este Plan presenta una serie de medidas urgentes para hacer frente al denominado VAT gap (diferencia entre los ingresos estimados y los ingresos efectivamente recaudados en el IVA por los Estados miembros) y adaptar el sistema del IVA a la economía digital y a las necesidades de las PYMES. Asimismo este Plan de acción aporta orientaciones claras sobre un sistema de tributación de� -nitivo para las entregas intracomunitarias que favorezca el merca-do único y propone modi� caciones en las normas comunitarias que regulan los tipos de IVA. Las acciones clave son las siguientes:A) Modi� caciones normativas para apoyar el comercio electró-

nico y a las PYMES:• Eliminación de los obstáculos al comercio electrónico en el

mercado único en relación con el IVA (propuesta legislativa a presentar antes de � nalizar el año 2016).

• Simpli� cación del régimen especial del IVA para PYMES (ini-ciativa a presentar antes de � nalizar el año 2017).

B) Medidas para combatir el “VAT gap

• Mejorar la cooperación entre las Administraciones tributarias, para una más e� ciente lucha contra el fraude (medida que se presentará en el 2016).

• Evaluar la Directiva sobre asistencia mutua en materia de co-bro de deudas tributarias - Directiva 2010/24/UE (medida que se presentará en el 2016).

• Mejorar la cooperación administrativa en el IVA y Euro� sc - red que permite a los Estados miembros compartir informa-ción para combatir el fraude organizado en el IVA (propuesta a presentar en el 2017).

C) Medidas para un “espacio europeo único” en el ámbito del IVA

El sistema actual del IVA (vigor 1993), y de carácter transi-torio, supone dividir cada transacción transfronteriza en una entrega exenta en el país de origen y una adquisición gravable en el país de destino. Se trata de un sistema complejo donde las transacciones nacionales y las transfronterizas son tratadas de manera diferente dando lugar a supuestos de fraude.

Se pretende sustituir este sistema por uno de� nitivo basado en el principio de imposición en el país de destino de las mer-cancías, de tal forma que se asegure un tratamiento coheren-te de los suministros internos y transfronterizos a lo largo de toda la cadena de producción y distribución: en las entregas intracomunitarias se repercutiría IVA según las reglas del país de origen pero aplicando el tipo impositivo del país de consu-mo (propuesta legislativa que se presentará en 2017).

D) Medidas para modernizar las políticas sobre tipos impositivos La Comisión ha presentado dos opciones para conceder a

los Estados miembros más libertad en la � jación de los tipos del IVA: revisión periódica de la lista de bienes y servicios que pueden acogerse a tipos reducidos o bien supresión de dicha lista.

SIGA Revista Contable en TWITTER@WKAsesores

Conoce algunos de nuestros últimos tweets:

Análisis Resolución #ICAC Impuesto sobre Bene� cios (afecta a las cuentas anuales de 2015) #contabilidad #� scalidad

Normas #IFRS: obtenga su guía de bolsillo #contabilidad

¿Cuáles serán las modi� caciones en la norma contable de contratos de #seguros? #NIIF #contabilidad

Entidades de crédito. Entidades � nancieras. Circular 4/2016

del #BancodeEspaña #� nanciero

Normas contables y cuentas anuales en los fondos de tituliza-

ción. Circular #CNMV 2/2016 #contable

Contenidos #RevistaContable nº 44, mayo 2016 #contabili-

dad #impuestosociedades

www.revistacontable.es

7

ww

w.e

dire

ctiv

os.c

om

Manuel Rejón¿SE PUEDE CONSIDERAR “AUDITORÍA DE CUENTAS” EL TRABAJO SOBRE CUENTAS ANUALES NO REGULADAS EN LA LEGISLACIÓN ESPECÍFICA DE LA ENTIDAD?Ha sido publicada en el BOICAC Nº 105 la Consulta 1 de auditoría sobre las cuentas de estados � nancieros correspondientes a determi-nadas entidades que carecen de marco normativo de información � -nanciera establecido para su elaboración..” Analizados los antecedentes normativos (LAC y RAC), la respuesta a la consulta dice que la revisión y veri� cación de las cuentas anuales o estados � nancieros de una entidad únicamente podrá tener la consideración de actividad de auditoría de cuentas en los siguientes casos:1. Cuando la normativa especí� ca a la que se encuentre sujeta la entidad en cuestión imponga la obligación de elaborar unas cuentas anuales que expresen la imagen � el del patrimonio, de la situación � nanciera y de los resultados de la entidad auditada, de acuerdo con el marco normativo de información � nanciera que resulte de aplicación. 2. Cuando la normativa especí� ca de la entidad contemple o prevea la elaboración y presentación de otros estados � nancieros o documentos contables conforme a un marco normativo de información � nanciera que aquella haya establecido expresamente a tal efecto. Ello debe inter-pretarse en el sentido en que: se puede auditar unos estados � nancieros o cuentas si su normativa especí� ca exige su emisión (dada su dimensión pública), pero si no es así, no tiene sentido. Es decir, si la entidad no tiene obligación de formular cuentas pero los estatutos dicen que se formulen las cuentas, no hay soporte legal de dichas cuentas formuladas. (…)http://mrejon.blogcanalprofesional.es

José Luis Morales¿REPORTING INTEGRADO PUEDE AYUDAR A LAS PYMES A TOMAR DECISIONES MÁS SOSTENIBLES?Según el B20 Task Force on SME and Entrepreneurs-hip, más del 50% de las pequeñas y medianas empre-sas de todo el mundo han visto cómo las entidades � nancieras rechazaban sus solicitudes de � nanciación.Parece clara la necesidad de que las pymes mejo-ren la información que proporcionan con vistas a construir una relación de con� anza con los bancos. Y el Marco Internacional de Reporting Integrado <IR> proporcione bene� cios signi� cativos a las pymes en ese aspecto. Y esto es especialmente importante en un momento como el actual, en el que la pyme debe desempeñar un papel clave para impulsar el crecimiento económico mundial.

Un informe integrado puede ayudar a las pequeñas y medianas

empresas a mejorar la toma de decisiones, y permite a sus

grupos de interés obtener una visión integral de la organización

y sus perspectivas de futuro, cómo gestiona sus riesgos y apro-

vecha las oportunidades… fortaleciendo la con� anza entre la

empresa y sus grupos de interés.

http:// joseluismorales.blogcanalprofesional.es/

Gregorio LabatutAPLICACIÓN PRÁCTICA DEL TRATAMIENTO CONTABLE DE LA ESCISIÓN DE SOCIEDADESSabemos que desde el punto de vista contable, las opera-ciones de fusión, escisión, aportación de activos, etc., pueden registrarse según la NRV 19ª Combinaciones de Negocios, o en su lugar la NRV 21ª Operaciones entre empresas del grupo. La aplicación contable debe cumplir el criterio de preminencia del “fondo económico de la operación sobre la forma jurídica en la que ésta se realice”, de tal modo que si tras la operación de fusión, escisión o aportación no dinera-ria de un negocio, el control sigue ostentándolo los mismos socios que lo mantenían anteriormente, no se contabilizarán plusvalías de los patrimonios aportados (...). Mientras que si tras la operación el control recae sobre personas distintas de las que lo tenían previamente, al producirse una “adquisición efectiva” de un patrimonio, contablemente deberá a ́orarse las plusvalías que pudieran existir en los activos aportados.

De este modo, la sociedad adquirente será aquella cuyos socios tras la operación tuvieran el control sobre los acti-vos aportados o escindidos, mientras que la/s sociedad/es adquirida/s serán aquellas cuyos socios quedan en minoría tras la operación y que no poseen el control sobre los acti-vos � nales. En el caso de fusión de sociedades queda más o menos aclarada, pues la sociedad adquirente será aquella de mayor tamaño, (...) los socios (...) los que adquieran mayor participación en la sociedad resultante de la combinación.

http://gregoriolabatut.blogcanalprofesional.es

ESTADOS FINANCIEROS

Autor:

Fernando García

Profesor titular de Economía Finan-ciera y Contabilidad de la Universi-dad Complutense

ESpAñOlES

La estimación del deterioro contable por riesgo de crédito en los bancos

www.revistacontable.es

9

pAlAbRAS ClAvE

Deterioro, impairment, riesgo de crédito, prestamos con incumplimientos, préstamos non performing, dotaciones por deterioro

El Banco de España ha publicado su Circular 4/2016, que modifica a la Circular 4/2004,

sobre normas de información financiera pública y reservada, y modelos de estados financie-

ros, introduciendo un nuevo Anejo IX que desarrolla el marco general de gestión del riesgo

de crédito y propone una nueva forma para estimar el deterioro por riesgo de crédito de los

instrumentos financieros. El artículo desarrolla la Circular junto a siete casos prácticos.

E l Banco de España ha publicado una nueva Circular 4/2016(1), modifican-do su Circular 4/2004(2).

(1) Circular 4/2016, de 27 de abril, del Banco de Es-paña, por la que se modifican la Circular 4/2004, de 22 de diciembre, a entidades de crédito sobre normas de información financiera pública y reservada, y modelos de estados financieros, y la Circular 1/2013, de 24 de mayo, sobre la Central de Información de Riesgos (BOE nº 110 de 6 de mayo de 2016).

(2) Circular 4/2004, de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros.

La Circular 4/2016 tiene como objetivo fun-damental introducir un nuevo Anejo IX (Aná-lisis y cobertura del riesgo de crédito) en la Circular 4/2004. Recordemos que el Anejo IX desarrolla, desde un punto de vista con-table, el marco general de gestión del riesgo de crédito.

La Circular 4/2016 indica que pretende que el Anejo IX esté adaptado a los últimos desa-rrollos de regulación bancaria, manteniendo su plena compatibilidad con el marco conta-

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

10

ble conformado por las Normas Internacio-nales de Información Financiera (NIIF).

La Circular 4/2016 también pretende:

- Adaptar la Circular 4/2004 al nuevo trata-miento de los activos intangibles recogido en el Código de Comercio, que pasan a considerarse como de vida útil definida y por tanto amortizables.

- Modificar la fecha de reconocimiento contable de los instrumentos financieros adquiridos en los mercados secundarios españoles, tanto si son instrumentos de capital como si se trata de valores repre-sentativos de deuda. La fecha de reconoci-miento pasa a ser la fecha de liquidación.

Seguidamente nos centramos en el nuevo Anejo IX, que se comenzará a aplicar de forma prospectiva como un cambio en las estimaciones contables a las cuentas anuales individuales y consolidadas correspondientes al ejercicio 2016.

Ámbito de aplicación

El Anejo IX define “operaciones” o “riesgos”, como instrumentos de deuda (préstamos, anticipos distintos de préstamos y valores representativos de deuda) y las exposicio-nes fuera de balance (garantías financieras o personales, compromisos de préstamo y otros compromisos concedidos). El importe del riesgo será el valor en libros bruto de los instrumentos de deuda o el valor nominal de las exposiciones fuera de balance.

Los siguientes aspectos regulados en el Ane-jo IX se aplicarán al total de las operaciones de la entidad con independencia de que se clasifiquen como “negocios en España” o “ne-gocios en el extranjero”:

- El marco general de gestión del riesgo de crédito.

- Los criterios de clasificación contable de las operaciones por riesgo de crédito.

- Los criterios de valoración de los activos inmobiliarios adjudicados o recibidos en pago de deudas.

Por el contrario, los siguientes aspectos del Anejo IX se aplicarán sólo a las operaciones clasificadas como “negocios en España”; esto es, a aquellas operaciones registradas conta-blemente en entidades españolas y por las sucursales en España de entidades extranje-ras:

- Las “soluciones alternativas” para determi-nar las dotaciones de pérdidas por dete-rioro de valor por riesgo de crédito.

- Las referencias para la valoración de los activos inmobiliarios adjudicados o recibi-dos en pago de deudas.

evaluación, seGuimiento y control del riesGo de crédito

Las entidades clasificarán las operaciones en función de su riesgo de crédito; consideran-do, por un lado, el riesgo de crédito imputa-ble al titular y, por otro, el riesgo-país al que, en su caso, estén expuestas.

El conjunto de las dotaciones existentes en todo momento será la suma de las corres-pondientes a las pérdidas por riesgo de cré-dito imputable al titular más la dotación por riesgo-país.

Las pérdidas por deterioro imputables a su ti-tular se estimarán de forma individual o colec-

las entidades clasiFicarÁn las operaciones en Función de su riesGo de crédito considerando el riesGo de crédito imputable al titular y el riesGo-país al que, en su caso, estén expuestas

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

11

tiva. Las dotaciones de todas las operaciones que no requieran una estimación individualiza-da serán objeto de estimación colectiva.

Las dotaciones por deterioro imputables a su titular podrán ser genéricas, para las pérdi-das incurridas pero no afloradas en un grupo de operaciones con características similares, o específicas, para las pérdidas incurridas en una operación concreta.

Las dotaciones genéricas se estimarán siem-pre de forma colectiva, teniendo en cuenta las pérdidas de operaciones con caracterís-ticas de riesgo similares. Las dotaciones es-pecíficas podrán estimarse bien de forma individualizada, a partir de las pérdidas de la operación, o bien de forma colectiva.

Tanto para la estimación de dotaciones gené-ricas como específicas, se tendrá en cuenta la existencia de garantáis eficaces.

clasiFicación de las operaciones en Función del riesGo de crédito por razón del titular

categorías a considerar

Los instrumentos de deuda no incluidos en la cartera de activos financieros mantenidos para negociar, así como las exposiciones fue-ra de balance, se clasificarán, en función del riesgo de crédito por insolvencia, en alguna de las categorías señaladas seguidamente.

Las categorías son:

1. Riesgos normales.

2. Riesgos dudosos

a. Riesgos dudosos por razón de la moro-sidad del titular.

b. Riesgos dudosos por razones distintas de la morosidad del titular.

3. Riesgos fallidos.

Como se comprueba en los siguientes pá-rrafos, la categoría de riesgos dudosos, se corresponde con la categoría de “con incum-plimiento (non performing)(3)”, recogidas en el Reglamento de Ejecución (UE) Nº 680/2014 de la Comisión(4). La categoría de riesgo nor-mal se corresponde con la categoría de “sin incumplimientos (performing)”, del señalado reglamento.

riesgos normales

Comprende todas las operaciones que no cumplan los requisitos para clasificarlos en otras categorías.

Dentro de los riesgos normales se identifi-carán aquellas operaciones que merezcan una “vigilancia especial”. Esta categoría com-prende todas las operaciones que, sin cumplir los criterios para clasificarlas individualmente como riesgos dudosos o fallidos, presentan debilidades que pueden suponer asumir pér-didas superiores a las de otras operaciones

(3) El Reglamento considera “con incumplimiento (non performing)” a aquellas exposiciones que satisfacen uno u ambos de los criterios siguientes:

a) Están impagadas más de 90 días.

b) Se considera improbable que el deudor pague sus

obligaciones crediticias totales sin la realización del co-

lateral, con independencia de la existencia de cualquier

cantidad impagada o del número de días que lleva sin

pagar.

(4) Reglamento de Ejecución (UE) Nº 680/2014 de la Comisión, de 16 de abril de 2014 por el que se esta-blecen normas técnicas de ejecución en relación con la comunicación de información con fines de supervisión por parte de las entidades, de conformidad con el Re-glamento (UE) no 575/2013 del Parlamento Europeo y del Consejo.

la clasiFicación de las operaciones en Función

del riesGo de crédito por razón del titular serÁ por

las cateGorías de: riesGos normales, riesGos dudosos o

riesGos Falldios

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

12

similares clasificadas como normales, es decir, existen debilidades en su solvencia pero sin plantear dudas sobre su reembolso total.

En la determinación de las operaciones que presenten debilidades se atenderá, entre otras, a las siguientes circunstancias del titular : elevados niveles de endeudamiento; caídas en la cifra de negocios; estrechamiento de los márgenes de explotación.

Salvo prueba en contrario, se presumirá que las operaciones que presenten importes vencidos con más de 30 días de antigüedad presentan debilidades y, en consecuencia, se

tienen que identificar como en “vigilancia es-pecial”. Para rebatir esta presunción, las en-tidades deberán demostrar que los retrasos en el pago por encima de los 30 días no re-presentan debilidades.

riesgos dudosos por razón de la mo-rosidad del titular

Comprende el importe de los instrumentos de deuda, cualquiera que sea su titular y ga-rantía, que tengan algún importe vencido por principal, intereses o gastos pactados con-tractualmente, con más de 90 días de anti-güedad, salvo que proceda clasificarlos como fallidos. También se incluirán en esta categoría

las garantías concedidas en las que el avalado haya incurrido en morosidad en la operación avalada.

A esta categoría se incluirán los importes de todas las operaciones de un titular cuando las operaciones clasificadas como dudosas por razón de morosidad sean superiores al 20% de los importes pendientes de cobro.

Salvo que subsistan otras razones para clasi-ficarlas como dudosas, las operaciones clasi-ficadas en esta categoría se podrán reclasi-ficar a riesgo normal si, como consecuencia del cobro de parte de los importes vencidos,

desaparecen las causas que motivaron su cla-sificación como riesgos dudosos y el titular no tiene otras operaciones clasificadas como dudosas por razón de la morosidad.

riesgos dudosos por razones distintas de la morosidad del titular

Comprende los instrumentos de deuda, vencidos o no, en los que, sin concurrir las circunstancias para clasificarlos en las cate-gorías de fallidos o dudosos por razón de la morosidad del titular, se presenten dudas razonables sobre su reembolso total (prin-cipal e intereses) en los términos pactados contractualmente; así como las exposiciones

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

13

fuera de balance no calificadas como dudo-sas por razón de la morosidad del titular cuyo pago por la entidad sea probable y su recu-peración dudosa.

En esta categoría se incluirían, entre otras, las operaciones de los titulares en situaciones que supongan un deterioro de su solvencia, tales como: patrimonio negativo o disminu-ción del patrimonio neto en al menos un 50% durante el último ejercicio; pérdidas conti-nuadas o descenso significativo del volumen de negocios del titular ; retraso generalizado en los pagos o flujos de caja insuficientes para atender las deudas; etc.

Salvo que subsistan otras razones para clasi-ficarlas como dudosas, las operaciones clasifi-cadas en esta categoría se podrán reclasificar a riesgo normal si desaparecen dudas razo-nables sobre su reembolso total en los tér-minos pactados contractualmente y el titular no tiene otras operaciones clasificadas como dudosas por razón de la morosidad.

riesgos fallidos

En esta categoría se incluirá el importe de los instrumentos de deuda, vencidos o no, para los que después de un análisis individualizado se considere remota su recuperación debido a un deterioro notorio o irrecuperable de la solvencia de la operación o del titular. La cla-sificación en esta categoría lleva aparejado el saneamiento integro del valor en libros bruto de la operación y su baja del activo.

Se considerarán de recuperación remota, en-tre otras, las operaciones dudosas por razón de morosidad cuando tengan una antigüedad superior a cuatro años o, antes de alcanzar esta antigüedad, cuando el importe no cu-bierto con garantías eficaces se haya mante-nido con una dotación del 100% durante más de dos años, salvo que cuenten con garantías reales eficaces que cubran al menos el 10% del importe en libros bruto de la operación.

Para clasificar en esta categoría operaciones antes de que transcurran los plazos indica-

dos, será necesario que la entidad pruebe mediante un análisis individualizado que han adquirido la condición de fallidos con anterioridad y que haya renunciado expre-samente a realizar gestiones para recuperar su importe.

clasiFicación de las operaciones en Función del riesGo de crédito por razón del riesGo país

Los instrumentos de deuda no valorados por su valor razonable con cambios en la cuenta de pérdidas y ganancias, así como las exposi-ciones fuera de balance, cualquiera que sea el titular, se analizarán para determinar su riesgo de crédito por razón de riesgo-país.

A estos efectos, por riesgo-país se entiende el riesgo que concurre en los titulares resi-dentes en un determinado país por circuns-tancias distintas del riesgo comercial habitual.

Los instrumentos de deuda y exposiciones fuera de balance se clasificarán en función de su riesgo país en los grupos indicados en el anejo. Para ello, las entidades realizarán una apreciación global del riesgo de los países.

Esta clasificación no varía con la existente hasta estos momentos.

dotación de la pérdida por deterioro del riesGo de crédito

El conjunto de las dotaciones existentes en todo momento será la suma de:

a) Las correspondientes a dotaciones especí-ficas por:

1. Dudosos por razón de morosidad.

2. Dudosos por razones distintas de la morosidad.

b) Las correspondientes a dotaciones genéri-cas por riesgos normales.

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

14

el anejo ix recoGe unos porcentajes reductores para estimar el valor razonable menos los costes de venta, partiendo del valor de reFerencia

c) Las correspondientes a dotaciones por riesgo-país.

Se dotarán las operaciones no valoradas por su valor razonable con registro de las varia-ciones de valor en la cuenta de pérdidas y ganancias, incluyendo las exposiciones fuera de balance.

Con independencia de la categoría en la que se clasifiquen a efectos de dotaciones espe-cíficas o genéricas, la entidad deberá identi-ficar las operaciones “sin riesgo apreciable”, que son, entre otras, las operaciones con los Bancos Centrales; las operaciones con Admi-nistraciones Públicas de países de la Unión Europea, las operaciones que estén a nom-bre de las entidades de crédito y estableci-mientos financieros de crédito de países de la Unión Europea o los anticipos distintos de préstamos. Las operaciones calificadas “sin riesgo apreciable” se aplicará un porcentaje del 0% de dotación genérica y sólo serán objeto de un porcentaje mayor de dotación específica si así se concluye tras un análisis individualizado.

dotación de la pérdida por deterioro del riesGo de crédito por razón del titular

Se estimará de forma individualizada las dota-ciones específicas de:

- Las operaciones morosas consideradas significativas.

- Las operaciones no morosas clasificadas como dudosas en base a un análisis indivi-dual.

- Las operaciones dudosas con titulares para los que la experiencia de pérdidas es limitada (por ejemplo los titulares denomi-nados sin riesgo apreciable, tales como las administraciones públicas).

- Las operaciones dudosas que no formen parte de un grupo homogéneo de riesgo.

Se estimará de forma colectiva las dotacio-nes:

- Genéricas de riesgos normales.

- Específicas no estimadas de forma indi-vidualizada, por ejemplo, las operaciones morosas no consideradas significativas, o las dudosas no morosas que su clasifica-ción se haya hecho considerando exclusi-vamente factores automáticos.

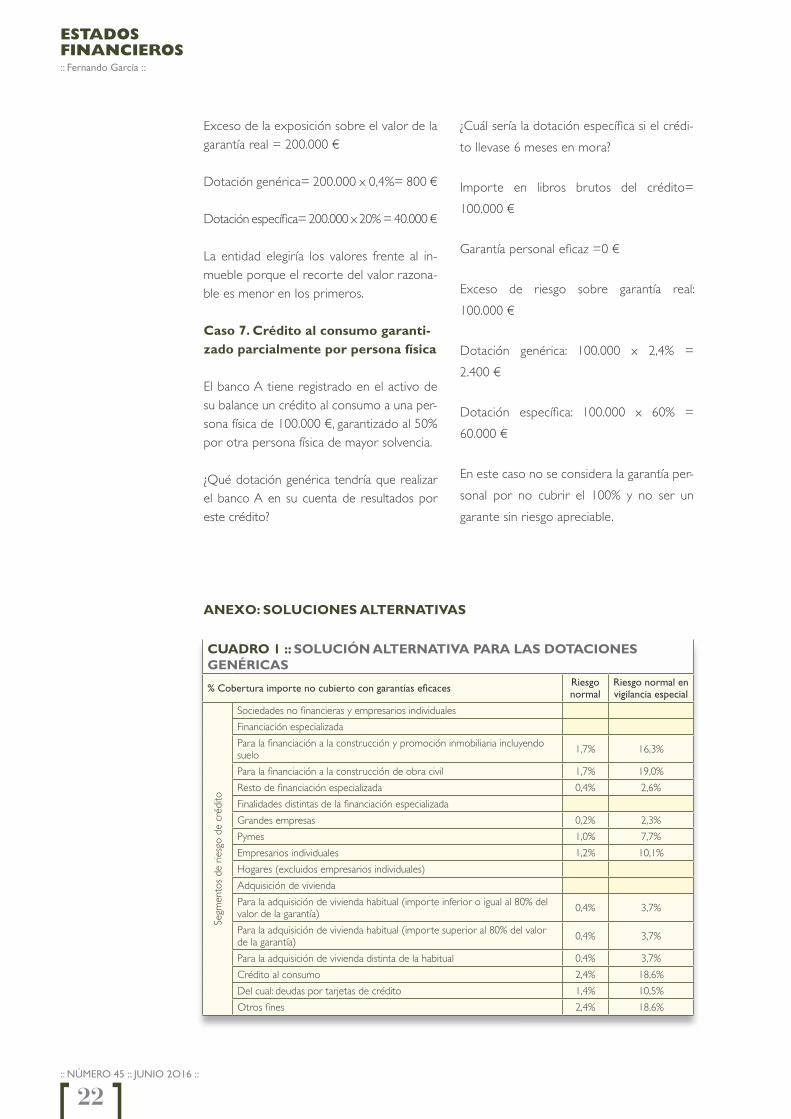

Las estimaciones de dotaciones colectivas se realizarán con metodologías internas de las entidades o se utilizarán las soluciones alter-nativas recogidas en el Anejo IX, mientras las entidades no hayan desarrollado metodolo-gías internas que permitan la estimación co-lectiva de dotaciones.

Todas las soluciones alternativas nuevas se recogen al final de este artículo como anexo. Se comprueba que las soluciones para las co-berturas genéricas, se simplifican frente a las que se venían utilizando hasta ahora, al con-sistir las nuevas únicamente en porcentajes, que dependen del segmento de riesgo, a apli-car sobre el riesgo no cubierto por garantías eficaces.

dotación de la pérdida por deterioro de riesGo de crédito por razón del riesGo país

Los importes de los instrumentos de deuda y exposiciones fuera de balance se dotarán

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

15

al menos, con los porcentajes indicados en el Anejo IX. Los porcentajes siguen siendo los mismos que se vienen aplicando hasta este momento.

activos inmobiliarios adjudicados o recibidos en paGo de deudas

El valor inicial por el que deben ser recono-cidos los activos inmobiliarios adjudicados o recibidos en pago de deudas, con indepen-dencia de la forma jurídica utilizada, será el menor importe entre los dos siguientes:

a) El importe en libros de los activos financie-ros aplicados.

b) El valor razonable en el momento de la adjudicación o recepción del activo menos los costes de venta estimados.

El importe en libros de los activos financieros aplicados en la fecha de reconocimiento inicial del activo adjudicado o recibido en pago de deudas, se obtendrá estimando la dotación que le corresponde a estos activos financieros en función de su clasificación contable anterior a la entrega, tratando el activo adjudicado o recibido en pago de deudas como una garan-tía real. Este importe en libros se comparará con el importe en libros previo y la diferencia se reconocerá como un incremento o libera-ción de coberturas según proceda.

El valor razonable menos los costes de ven-ta, se estimará partiendo como valor de re-ferencia del valor de mercado otorgado en tasaciones individuales completas. Las entida-des evaluarán si es necesario aplicar al valor de referencia un descuento derivado de las condiciones específicas de los activos, tales como la situación de los mercados para es-tos activos. Además se deducirán los costes de ventas estimados. Las entidades deberán desarrollar metodologías internas para las es-timaciones de los descuentos sobre el valor de referencia y los costes de ventas. No obs-tante, el Anejo IX recoge unos porcentajes reductores para estimar el valor razonable

menos los costes de venta, partiendo del va-lor de referencia. Estos porcentajes se reco-gen como solución alternativa en el Anexo de este artículo.

Todos los gastos procesales se reconocerán inmediatamente en la cuenta de resultados del período en que se devenguen. Los gastos registrales e impuestos liquidados podrán in-corporarse al valor inicialmente reconocido siempre que con ello no se supere el valor razonable menos los costes de venta estima-dos. Todos los costes en que se incurra entre la fecha de adjudicación y la de venta debidos a mantenimiento y protección del activo, ta-les como seguros, servicios de seguridad, etc., se reconocerán en la cuenta de resultados del período en que se devenguen.

A efectos de determinar el deterioro míni-mo posterior a la fecha de adjudicación o recepción en pago, se tendrá en cuenta que la antigüedad en balance de los activos adju-dicados o recibidos en pago de deudas es un indicio inequívoco de deterioro. En el caso de los activos radicados en España, se entenderá que el activo adjudicado o recibido en pago ha permanecido en balance un tiempo exce-sivo, cuando su período de permanencia sea superior a tres años.

El importe del deterioro se estimará como la diferencia entre el valor en libros del activo adjudicado y su valor razonable menos los costes de venta.

Como novedad con respecto a la normativa actual, cuando el valor razonable menos los costes de venta sea superior al importe en libros, la diferencia se podrá reconocer en la cuenta de pérdidas y ganancias como un ingreso por reversión del deterioro, con el límite del importe del deterioro acumulado desde el reconocimiento inicial del adjudica-do o recibido en pago de deudas.

Garantías eFicaces

La base de cálculo de las dotaciones especí-ficas y genéricas, será el importe del riesgo

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

16

que excede del importe a recuperar de las garantías reales y personales eficaces.

Se considerarán garantías eficaces aquellas garantías reales y personales, para las que la entidad demuestre su validez como mitigan-te del riesgo de crédito. Podrán considerarse eficaces los siguientes tipos de garantías:

i) Garantías inmobiliarias instrumentadas como operaciones de arrendamiento fi-nanciero o hipotecas inmobiliarias con pri-mera carga(5), siempre que se encuentren debidamente constituidas y registradas a favor de la entidad. Estas se desglosan en:

i. Edificios y elementos de edificios ter-minados distinguiendo entre: viviendas, oficinas y locales comerciales y naves polivalentes, resto de edificios tales como naves no polivalentes y hoteles.

ii. Suelo urbano y urbanizable ordenado.

iii. Resto de bienes inmuebles, donde se clasificarán, entre otros, los edificios en construcción y elementos de edificios en construcción y las fincas rústicas.

ii) Garantías de instrumentos financieros, ta-les como depósitos dinerarios y valores representativos de deuda e instrumentos de patrimonio de emisores de reconoci-da solvencia.

iii) Otras garantías reales, tales como bienes muebles recibidos en garantía.

iv) Garantías personales, que cubran la totali-dad del importe de la operación y que im-pliquen la responsabilidad directa y solida-ria ante la entidad de personas o entidades cuya solvencia patrimonial esté lo suficien-temente contrastada, como para asegurar el reembolso total de la operación en los términos acordados. Se entenderá que son eficaces aquellas garantías persona-

(5) Para que las segundas y sucesivas hipotecas inmo-biliarias se consideren eficaces, la entidad debe mostrar su eficacia.

les parciales, es decir, que solo cubran una parte del importe de la operación, si son concedidos por garantes sin riesgo apre-ciable, como la Administración Pública.

El importe recuperable de las garantías reales se calculará aplicando un recorte sobre la va-loración de las garantías. El recorte pretende realizar los ajustes necesarios para incorporar la incertidumbre de la estimación, potenciales caídas de valor de la garantía real hasta su ejecución y posterior venta, así como costes de ejecución, mantenimiento y venta.

Para determinar estos recortes, las entidades utilizarán su propio juicio profesional. Como solución alternativa para determinar el valor recuperable de las garantías reales eficaces, se podrán aplicar los recortes porcentuales recogidos en el Anejo IX y que hemos reco-gido en el anexo de este artículo.

Las garantías personales eficaces, permiten la sustitución del titular directo por el garante, a efectos del cálculo de la cobertura. La clasifi-cación de las operaciones por sector institu-cional, se hará en función del que correspon-da a la contraparte directa. Sin embargo, por efecto de la sustitución del titular directo por el garante que haya concedido una garantía personal eficaz a efectos de la estimación de la cobertura, se podrán tratar como opera-ciones sin riesgo apreciable, los importes de las operaciones garantizadas por las personas jurídicas sin riesgo apreciable.

tratamiento de las operaciones de reFinanciación, reFinanciadas o reestructuradas

El anejo define:

a) Operación de refinanciación: operación que, cualquiera que sea su titular o garan-tías, se concede o se utiliza por razones económicas o legales relacionadas con dificultades financieras del titular para can-celar una o varias operaciones concedidas,

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

17

o por la que se pone a dichas operaciones total o parcialmente al corriente de pagos, con el fin de facilitar a los titulares de las operaciones canceladas o refinanciadas el pago de su deuda porque no pueden cumplir en tiempo y forma con sus condi-ciones.

b) Operación refinanciada: operación que se pone total o parcialmente al corriente de pago como consecuencia de una opera-ción realizada por la propia entidad u otra entidad de su grupo económico.

c) Operación reestructurada: operación en la que se modifican sus condiciones finan-cieras con el fin de facilitar el pago de la

deuda porque el titular no pueda cumplir en tiempo y forma con dichas condiciones, aun cuando dicha modificación estuviese prevista en el contrato.

En la fecha de refinanciación o restructura-ción, las operaciones de refinanciación, refi-nanciadas o restructuradas clasificadas pre-viamente como:

a) Riesgo normal, se analizarán para deter-minar si procede su reclasificación a la ca-tegoría de riesgo dudoso, por cumplir los requisitos para ello.

Salvo prueba en contrario, se reclasifica-rán a las categorías de riesgos dudosos las operaciones que cumplan, entre otros, con alguno de los siguientes criterios: se sustenten en un plan de pagos inadecua-dos (incumplido reiteradamente), perio-dos de carencia superiores a dos años para la amortización del principal, segunda o posteriores refinanciaciones.

Las operaciones que no se reclasifiquen como dudosos, se identificarán como en “vigilancia especial”, hasta que transcurra un “período de prueba” mínimo de dos años y se cumplan con los restantes re-quisitos necesarios para su reclasificación, como es que se prevea que no haya difi-

cultades financieras, que se hayan pagados las cuotas vencidas de principal y deven-gados de intereses, desde la refinanciación o reestructuración. Durante el periodo de prueba se clasificarán como dudosos por razones distintas de la morosidad, si se produce una refinanciación o reestructu-ración, o la operación llega a tener impor-tes vencidos con una antigüedad superior a 30 días.

b) Riesgo dudoso, no se reclasificarán como riesgo normal. La refinanciación o re-estructuración de un riesgo calificado

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

18

como dudoso no producirá su reclasifi-cación a la categoría de riesgos normales en vigilancia especial, hasta que no haya transcurrido un período mínimo de un año desde la fecha de refinanciación o reestructuración y se cumplan todos los requisitos establecidos para considerarse riesgo normal en vigilancia especial.

La operación dejará de estar identificada como de refinanciación, refinanciada o rees-tructurada cuando se reclasifique de riesgo normal en vigilancia especial, a riesgo normal sin vigilancia especial.

tratamiento de los titulares en concurso de acreedores

Los riesgos de titulares declarados en con-curso de acreedores se clasificarán en:

a) Normales en vigilancia especial, si no se ha producido la petición de liquidación, y se cumplen las siguientes condiciones:

• En el transcurso de un año desde la inscripción en el Registro Mercantil del auto de aprobación del convenio, se esté cumpliendo fielmente el mis-mo.

• La evolución de la situación patrimo-nial y financiera de la empresa reduce la incertidumbre sobre el reembolso.

• No se han pactado intereses notoria-mente inferiores a los de mercado.

b) Dudosos por razones distintas de la mo-rosidad, si no se ha producido la petición de liquidación pero no se cumplen las condiciones anteriores.

c) Fallidos, para los que conste que se haya declarado o se vaya declarar la fase de li-quidación, salvo aquellas operaciones que cuenten con garantías reales eficaces que cubran al menos el 10% del i mporte en libros bruto de la operación.

casos prÁcticos

caso 1. Financiación a empresario para compra de local comercial con garantía personal total de la adminis-tración púbica

El banco A tiene registrado en el activo de su balance un crédito hipotecario de 1.000.000 € al empresario B para la adquisición de un local comercial. Una Administración Pública garanti-za el millón de euros del crédito.

El valor razonable del local comercial es de 1.500.000 €.

¿Qué dotación genérica tendría que realizar el banco A en su cuenta de resultados por este crédito?

¿Cuál sería la dotación específica si el crédito llevase 6 meses en mora?

Importe en libros bruto del préstamo: 1.000.000 €.

Garantía personal eficaz: 1.000000 €.

Garantía real eficaz: 1.000.000 €.

El banco podría su riesgo como sigue como consecuencia de la garantía personal:

Riesgo con la Administración Pública: 1.000.000 €.

Riesgo con Pyme: 0 €.

Valor de tasación: 1.500.000 €

Importe tras recorte (Importe recuperable): 1.500.000 - 1.500.000 x 50% = 750.000 €

Dotación genérica = 0 €

Dotación específica = 0 €

Al estar garantizado por la Administración Pú-blica, el riesgo pasa a ser frente a la Administra-ción pública, pasando el crédito a considerarse

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

19

que no tiene riesgo apreciable. Por este motivo, no habrá que registrar dotación genérica ni es-pecífica en la cuenta de resultados. En este caso sólo se ha utilizado la garantía personal sin ser precisa la garantía real. El banco decidiría utilizar la garantía personal frente a la real porque ello implica una menor dotación por deterioro.

caso 2. Financiación de empresario para compra de terreno con garantía personal parcial de una administra-ción pública

El banco A tiene registrado en el activo de su balance un crédito hipotecario de 8.000.000 € al empresario C para la adquisición de un terreno urbanizable para la construcción de obra civil. Una Administración Pública garanti-za 5.000.000 € del crédito.

El valor razonable del terreno es de 9.000.000 €.

¿Qué dotación genérica tendría que realizar el banco A en su cuenta de resultados por este crédito?

¿Cuál sería la dotación específica si el crédito llevase 6 meses en mora?

Importe en libros brutos del crédito= 8.000.000 €

Garantía personal eficaz = 5.000.000 €

Garantía real eficaz= 5.000.000 €

Al estar garantizado personalmente puede re-clasificar los riesgos como sigue:

Riesgo frente Administración Pública: 5.000.000 €

Riesgo frente a empresario: 3.000.000 €

Importe recuperable del terreno = 9.000.000 - 60% 9.000.000 = 3.600.000 €

Importe máximo recuperable del terreno: 3.000.000 €

Exceso de riesgo sobre garantía real: 3.000.000 - 3.000.000 = 0 €

Dotación genérica: 0 €

Dotación específica: 0 €

En este caso el crédito de 8 millones se puede distribuir así:

- Garantizado por la Administración Pública: 5 millones. Al estar garantizado por una Administración Pública se considera sin riesgo apreciable y la entidad no tiene que dotar ni específica ni genérica por este im-porte.

- Garantizado por el terreno: 3 millones. Al no existir un exceso de riesgo sobre la ga-rantía real, la entidad no tiene que realizar ninguna dotación ni genérica ni específica.

caso 3. Financiación a pyme para compra de oficina con garantía per-sonal total de una gran empresa

El banco A tiene registrado en el activo de su balance un crédito hipotecario de 1.000.000 € a la PYME D para la adquisición de una oficina. Una gran empresa garantiza el crédito.

El valor razonable de la oficina es de 1.000.000 €

¿Qué dotación genérica tendría que realizar el banco A en su cuenta de resultados por este crédito?

¿Cuál sería la dotación específica si el crédito llevase 6 meses en mora?

Importe en libros bruto del crédito: 1.000.000 €

Garantía personal eficaz: 1.000.000 €

Garantía real eficaz: 1.000.000 €.

Al estar garantizado por una gran empresa, el banco puede recalificar el riesgo como sigue:

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

20

Riesgo con gran empresa: 1.000.000 €

Riesgo con PYME: 0 €

Valor razonable de la oficina: 1.000.000 €.

Importe recuperable = 1.000.000 - 50% x 1.000.000 = 500.000 € (aplicando recorte de solución alternativa)

Exceso de riesgo sobre garantía real = 1.000.000 - 500.000 = 500.000 €

Dotación genérica = 500.000 x 0,2% = 1.000 € aplicando la dotación de grandes empresas de la solución alternativa)

Dotación específica: 500.000 30% = 150.000 €.

En este caso, al estar el riesgo garantizado por una gran empresa dotará:

- En la dotación genérica un 0,2% del ries-go en lugar de un 1%, atendiendo a la solución alternativa.

- En la dotación específica un 30% del ries-go en lugar de un 40%, atendiendo a la solución alternativa.

caso 4. crédito al consumo garanti-zado con un inmueble

El banco A tiene registrado en el activo de su balance un crédito al consumo a un joven por importe de 100.000 €. El padre del jo-ven avala el crédito con su vivienda valorada en 2.000.000 €.

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

21

¿Qué dotación genérica tendría que realizar

el banco A en su cuenta de resultados por

este crédito?

¿Cuál sería la dotación específica si el crédi-

to llevase 6 meses en mora?

Importe en libros brutos: 100.000 €

Garantía real eficaz: 100.000 €

Importe recuperable: 2.000.000 - 30% x

2.000.000 = 1.400.000 €

Exceso de la exposición sobre el valor de la

garantía real =0

Dotación Genérica= 0 €

Dotación específica: 0 €

La garantía real (vivienda) evita que la enti-

dad tenga que registrar dotación específica

y dotación genérica.

caso 5. crédito hipotecario con ga-rantía personal

El banco A tiene registrado en el activo

de su balance un crédito hipotecario de

500.000 € a un joven para la adquisición de

una vivienda en construcción. El padre del

joven avala el crédito, por contar con un pa-

trimonio e ingresos elevados.

La vivienda en construcción tiene un valor

de mercado de 100.000 €

¿Qué dotación genérica tendría que realizar

el banco A en su cuenta de resultados por

este crédito?

¿Cuál sería la dotación específica si el crédi-

to llevase 6 meses en mora?

Importe en libros bruto del crédito:

500.000 €

Garantía personal eficaz: 500.000 €

Garantía real eficaz: 100.000 €

Importe recuperable: 100.000 x 50% = 50.000 €

Exceso de la exposición sobre el valor de la garantía real: 500.000 - 50.000 = 450.000 €

Dotación Genérica: 450.000 x 0,4% = 1.800 €

Dotación específica: 450.000 x 20% = 90.000 €

Como el padre pertenece al sector hogares igual que el hijo, no se produce una reclasi-ficación del riesgo. Al realizarse las dotacio-nes por razón del sujeto (hogares), no por la solvencia del sujeto, la mayor solvencia del padre no reduce la dotación ni genérica ni específica.

caso 6. crédito hipotecario con ga-rantía pignoraticia

El banco A tiene registrado en el activo de su balance un crédito hipotecario de 1.000.0000 de euros a una persona física para la adquisición de una vivienda. El cré-dito está avalado por acciones cuyo valor razonable 1.000.000 €, no cotizando en el mercado.

¿Qué dotación genérica tendría que realizar el banco A en su cuenta de resultados por este crédito?

¿Cuál sería la dotación específica si el crédi-to llevase 6 meses en mora?

Importe en libros: 1.000.000 €

Garantía eficaz real: 1.000.000 €

Valor razonable de la garantía (valores): 1.000.000 €

Importe recuperable= 1.000.000 - 1.000.000 x 20% = 800.000 €

ESTADOS FINANCIEROS:: Fernando García ::

:: número 45 :: Junio 2o16 ::

22

anexo: soluciones alternativas

cuadro 1 :: solución alternativa para las dotaciones Genéricas

% Cobertura importe no cubierto con garantías efi caces riesgo normal

riesgo normal en vigilancia especial

Segm

ento

s de

rie

sgo

de c

rédi

to

Sociedades no fi nancieras y empresarios individuales

Financiación especializada

Para la fi nanciación a la construcción y promoción inmobiliaria incluyendo suelo 1,7% 16,3%

Para la fi nanciación a la construcción de obra civil 1,7% 19,0%

Resto de fi nanciación especializada 0,4% 2,6%

Finalidades distintas de la fi nanciación especializada

Grandes empresas 0,2% 2,3%

Pymes 1,0% 7,7%

Empresarios individuales 1,2% 10,1%

Hogares (excluidos empresarios individuales)

Adquisición de vivienda

Para la adquisición de vivienda habitual (importe inferior o igual al 80% del valor de la garantía) 0,4% 3,7%

Para la adquisición de vivienda habitual (importe superior al 80% del valor de la garantía) 0,4% 3,7%

Para la adquisición de vivienda distinta de la habitual 0,4% 3,7%

Crédito al consumo 2,4% 18,6%

Del cual: deudas por tarjetas de crédito 1,4% 10,5%

Otros fi nes 2,4% 18,6%

Exceso de la exposición sobre el valor de la garantía real = 200.000 €

Dotación genérica= 200.000 x 0,4%= 800 €

Dotación específi ca= 200.000 x 20% = 40.000 €

La entidad elegiría los valores frente al in-mueble porque el recorte del valor razona-ble es menor en los primeros.

caso 7. crédito al consumo garanti-zado parcialmente por persona física

El banco A tiene registrado en el activo de su balance un crédito al consumo a una per-sona física de 100.000 €, garantizado al 50% por otra persona física de mayor solvencia.

¿Qué dotación genérica tendría que realizar el banco A en su cuenta de resultados por este crédito?

¿Cuál sería la dotación específi ca si el crédi-

to llevase 6 meses en mora?

Importe en libros brutos del crédito=

100.000 €

Garantía personal efi caz =0 €

Exceso de riesgo sobre garantía real:

100.000 €

Dotación genérica: 100.000 x 2,4% =

2.400 €

Dotación específi ca: 100.000 x 60% =

60.000 €

En este caso no se considera la garantía per-

sonal por no cubrir el 100% y no ser un

garante sin riesgo apreciable.

lA ESTImACIóN DEl DETERIORO CONTAblE pOR RIESgO DE CRéDITO EN lOS bANCOS ESpAñOlES

www.revistacontable.es

23

cuadro 2 :: solución alternativa para las dotaciones especíFicasSe

gmen

tos

de r

iesg

o de

cré

dito

riesgo dudoso por razón de la morosidad

% Cobertura importe no cubierto con garantías efi caces

más de 90 días, sin

exceder 6 meses

más de 6 m

eses, sin exceder 9 m

eses

más de 9 m

eses, sin exceder 1 año

más de 1 año, sin

exceder 15 meses

más de 15 m

eses, sin exceder 18 m

eses

más de 18 m

eses, sin exceder 21 m

eses

más de 21 m

eses

Sociedades no fi nancieras y empresarios individuales

Financiación especializada

Para la fi nanciación a la construcción y promoción inmobiliaria incluyendo suelo 40% 55% 70% 80% 85% 95% 100%

Para la fi nanciación a la construcción de obra civil 45% 60% 70% 80% 85% 95% 100%

Resto de fi nanciación especializada 20% 30% 30% 55% 80% 85% 100%

Finalidades distintas de la fi nanciación especializada

Grandes empresas 30% 70% 80% 90% 95% 100% 100%

Pymes 40% 55% 65% 75% 80% 90% 100%

Empresarios individuales 25% 40% 55% 70% 80% 90% 100%

Hogares (excluidos empresarios individuales)

Adquisición de vivienda 20% 30% 40% 55% 65% 80% 100%

Para la adquisición de vivienda habitual (importe inferior o igual al 80% del valor de la garantía) 20% 30% 40% 55% 65% 80% 100%

Para la adquisición de vivienda habitual (importe superior al 80% del valor de la garantía) 20% 30% 40% 55% 65% 80% 100%

Para la adquisición de vivienda distinta de la habitual 20% 30% 40% 55% 65% 80% 100%

Crédito al consumo 60% 70% 85% 90% 95% 100% 100%

Del cual: deudas por tarjetas de crédito 60% 70% 85% 90% 95% 100% 100%

Otros fi nes 60% 70% 85% 90% 95% 100% 100%

cuadro 3 :: solución alternativa para obtener el valor razonable de los activos adjudicados o recibidos en paGo de deudas

% Descuento sobre valor de referencia

Tipo

s de

bie

nes

inm

uebl

es

adju

dica

dos

o re

cibi

dos

en

pago

deu

das Edifi cios y elementos de

edifi cios terminados

Viviendas terminadas 25%

Ofi cinas, Locales comerciales y naves polivalentes 35%

Resto (e.g. naves no polivalentes, hoteles) 35%

Suelo urbano y urbanizable ordenado 40%

Resto de bienes inmuebles (e.g. promociones en curso, fi ncas rústicas) 35%

cuadro 4 :: solución alternativa con los recortes aplicables a las Garantías reales

% Descuento sobre valor de referencia

Tipo

s de

gar

antía

rea

l Garantáis inmobilia-rias (primera carga)

Edifi cios y elementos de edifi cios terminados

Viviendas 30%

Ofi cinas, locales comerciales y naves polivalentes 50%

Resto (e.g. naves no polivalentes, hoteles) 45%

Suelo urbano y urbanizable ordenado 60%

Resto de bienes inmuebles (e.g. promociones en curso, fi ncas rústicas) 50%

Garantías de instru-mentos fi nancieros

Depósitos dinerarios 0%

Otros instrumentos fi nancieros con mercado activo 10%

Otros instrumentos fi nancieros sin mercado activo 20%

Otras garantías reales (e.g. segundas y sucesivas hipotecas inmobiliarias y bienes muebles en garantía) 50%

ESTADOS FINANCIEROS

PAlAbRAS ClAvE

Beneficio, cash flow contable, cash flow para las acciones, free cash flow, free cash flow recurrente, capital cash flow, cash flow para la deuda, amortización

El beneficio de una empresa es un dato opinable que depende de determinadas hipótesis de

contabilización de gastos e ingresos. Por el contrario, el cash flow o flujo (dinero que va de

la caja de la empresa al bolsillo de alguien: accionistas, propietarios de deuda,…) es una

medida objetiva, una cifra única no sometida a un criterio particular.

Autor:

Pablo Fernández

IESE Business School. Universidad de Navarra

e-mail: [email protected]

www.revistacontable.es

25

bENEFICIO y FlujOS: el beneficio es una decisión discutible, pero el cash flow es un hecho(1)

El beneficio de una empresa es un dato arbitrario supuestas determinadas hipótesis de con-tabilización de gastos e ingresos.

Por el contrario, el cash flow o flujo (dinero que va de la caja de la empresa al bolsillo de alguien: accionistas, propietarios de deuda,…) es una medida objetiva, una cifra única no so-metida a un criterio particular.(1)

El Cash flow para las acciones (CFac) es el dinero que sale de la caja y llega al bolsillo de los accionistas.

El FCF (free cash flow) es el CFac de la em-presa en el caso de que ésta no tuviera deu-da.

El Capital cash flow es el cash flow para los poseedores de deuda más el cash flow para las acciones. El cash flow para los poseedo-res de deuda se compone de la suma de los intereses más la devolución de principal (o menos el incremento de principal).

En general, para estudiar el estado de una empresa, es más útil manejar el cash flow (CFac, FCF o CCF) ya que se trata de una ci-fra única. Por el contrario, el beneficio es uno

(1) Agradezco mucho los comentarios de mi colega Ig-nacio Urrutia y de Alberto Iriondo.

ESTADOS FINANCIEROS:: Pablo Fernández ::

:: número 45 :: Junio 2o16 ::

26

de los varios que se pueden obtener en fun-ción de los criterios que se tengan en cuenta.

El beneficio después de impuestos coincide con el cash flow para las acciones cuando la empresa no crece (y mantiene sus cuentas de clientes, inventarios y proveedores cons-tantes), compra activos fijos por un importe idéntico a la amortización, mantiene constante la deuda y solamente retira o vende activos totalmente amortizados.

Existe una máxima financiera y contable que conviene recordar: “el beneficio es sólo una opinión, pero el cash flow (flujo) es un hecho”.(2)

¿Es más útil el cash flow que el beneficio? No es una pregunta que pueda contestarse si pre-viamente no se define quién es el receptor de tal información y qué pretende saber ana-lizando la información. Por otro lado, ambas magnitudes proceden de los mismos estados contables. Pero generalmente sí: el beneficio reportado es uno entre los diversos que pue-den darse (una opinión entre muchas), mien-tras que el cash flow para las acciones o el free cash flow es un hecho: una cifra única.

El bEnEFicio Es sólo una oPinión, PEro El cash flow Es un hEcho

Todavía muchas personas observan el bene-ficio como la magnitud clave para describir la marcha de la empresa. Según este simple

(2) Algunos expertos contables aseguran que “aunque el beneficio es una opinión, ésta se basa en una serie de hipótesis racionales: el beneficio explica el resultado económico-finan-ciero de la gestión de la empresa en un tiempo determinado”.

planteamiento, si el beneficio sube, entonces la empresa mejora y si el beneficio baja, en-tonces la empresa empeora. Se suele decir que una empresa que mostró el año pasado un beneficio mayor “generó más riqueza” o “ganó más” para que otra con beneficio más reducido. También, según esto, una empresa que presenta beneficios “genera valor” y una empresa que presenta pérdidas “destruye va-lor”. Pues bien, todas estas afirmaciones son habitualmente falsas.

Otros analistas “depuran” el beneficio y calcu-lan el llamado habitualmente “cash flow con-table” sumando al beneficio la amortización(3). Entonces hacen las mismas observaciones del párrafo precedente refiriéndolas al “cash flow”, en lugar de al beneficio. Por supuesto, también estas afirmaciones pueden ser falsas.

La definición clásica de beneficio (ingresos de un periodo menos los gastos que en ese perio-do posibilitaron la obtención de tales ingresos) pese a su simplicidad conceptual, se apoya en una serie de premisas que pretenden identifi-car qué gastos fueron necesarios para obtener los ingresos referidos. No es siempre una labor sencilla y a menudo pasa por la aceptación de cuestiones de criterio. Cuestiones tales como la periodificación de gastos, el tratamiento de la amortización, el cómputo del coste del pro-ducto, las previsiones de impagados, otras pre-visiones, etc., pretenden identificar de la mejor forma posible la cantidad de recursos que fue necesario sacrificar en la obtención del ingre-so. Si bien este “indicador”, una vez aceptadas las premisas utilizadas, puede darnos una in-formación adecuada sobre la marcha de una empresa, es habitual que se utilice la cifra del beneficio sin un conocimiento total de dichas hipótesis, lo que suele llevar a la confusión.

Otra posibilidad es utilizar una medida objetiva, que no esté sujeta a un criterio particular. Se trata de la diferencia entre las entradas y sa-lidas de caja, también llamada flujo de caja o cash flow en sentido estricto: el dinero que ha

(3) El Plan General Contable español llama a la suma de beneficio más amortización “fondos generados por las operaciones”.

En gEnEral, PuEdE dEcirsE quE una EmPrEsa mEjora y quE “gEnEra riquEza” Para los accionistas cuando los cash Flows mEjoran

bENEFICIO y FlujOS: El bENEFICIO ES uNA DECISIóN DISCuTIblE, PERO El CASh FlOw ES uN hEChO

www.revistacontable.es

27

entrado en la empresa menos el que ha sali-do. Se utilizan habitualmente dos definiciones de cash flow: el cash flow para las acciones y el free cash flow o cash flow libre. También se utiliza el llamado capital cash flow. En general, puede decirse que una empresa mejora y que “genera riqueza” para los accionistas cuando los cash flows mejoran. En el siguiente apartado ve-remos las definiciones de estos cash flows.

Un diario económico proclamaba que “los beneficios son la batuta de la bolsa”. Es difícil encerrar dos mentiras en una frase tan corta. La primera es que la batuta de la bolsa no son los beneficios sino los cash flows esperados, la segunda es que lo relevante en la bolsa y en valoración no es la historia (la frase se refería a los beneficios publicados por las empresas que son datos históricos), sino las expectativas.

cash Flow contablE, cash Flow Para las accionEs, free cash flow y capital cash flow

Aunque en la prensa económica aparece con frecuencia la definición de cash flow contable:

cash flow contable = beneficio después de impuestos + amortización

Nosotros utilizaremos tres definiciones distintas de cash flow: cash flow para las acciones (CFac), free cash flow (FCF) y capital cash flow (CCF).

Cash flow para las acciones (CFac) es el dinero que sale de la caja y llega al bolsillo de los ac-cionistas. Otro modo de definirlo puede ser: el dinero que se reparte después de impuestos, después de haber cubierto las necesidades de inversión en activos y el aumento de la RNC (Resta negociada de cuadre(4), también llama-da necesidades operativas de fondos NOF), de haber abonado las cargas financieras, de devolver el principal de la deuda, y de haber recibido nueva deuda.

El CFac representa el dinero en la empresa para los accionistas, que se destinará a divi-

(4) Definición de RNC en Beneficio, flujos, balance redu-cido y RNC. Madera Inc. http://ssrn.com/abstract=895267

dendos o a recompra de acciones (también puede llamarse devolución de nominal,… y en empresas familiares puede adoptar la forma de sobresueldos a familiares, sueldos a personas desconocidas en la empresa, pagos diversos no relacionados con el negocio,…). El cash flow para las acciones en un periodo no es más que la diferencia entre las entradas (cobros)(5) y las salidas (pagos)(6) de dinero en ese periodo.

cash flow para las acciones = dinero que sale de la caja hacia los accionistas

Al realizar previsiones, el cash flow para las ac-ciones(7) previsto en un periodo tiene que ser igual a los dividendos previstos más la recom-pra de acciones en ese periodo.

Free cash flow (FCF), también llamado flujo de fondos libre, es el CFac de la empresa en el caso de que ésta no tuviera deuda(8).También se puede definir como el flujo las acciones generado para por las operaciones después de impuestos, sin tener en cuenta el endeu-damiento de la empresa, es decir, sin restar el coste de los intereses para la empresa y sin aumentos ni disminuciones de deuda.

Se dice con frecuencia que el FCF representa el generado por la empresa para los accionis-tas y deudores financieros(9). Esto no es cierto, la magnitud que representa el dinero gene-rado por la empresa para acciones y deuda financiera es el capital cash flow.

free cash flow = cash flow para las accio-nes si la empresa no tuviera deuda

Capital cash flow es el cash flow para los po-seedores de deuda más el cash flow para las acciones. El cash flow para los poseedores de

(5) Las entradas de dinero están compuestas, normal-mente, por los cobros a los clientes y los aumentos de deuda financiera.

(6) Las salidas de dinero están compuestas, normal-mente, por los pagos a empleados, proveedores, acree-dores, impuestos,... y los pagos de intereses y devolución de deuda financiera.

(7) En inglés, el cash flow para las acciones se denomina equity free cash flow, equity cash flow y levered cash flow

(8) El free cash flow también se denomina cash flow to the firm, free cash flow to the firm y unlevered cash flow

(9) Ver, por ejemplo, Damodaran (1994, página 144) y Copeland, Koller y Murrin (2000, página 132).

ESTADOS FINANCIEROS:: Pablo Fernández ::

:: número 45 :: Junio 2o16 ::

28

deuda se compone de la suma de los intere-ses más la devolución de principal (o menos el incremento de principal).

capital cash flow = cash flow para las ac-ciones + cash flow para la deuda

cálculo dE los cash Flows

Cash flow para las acciones (CFac) correspon-de con el concepto de flujo de caja. El CFac de un periodo es la diferencia entre todas las entradas de dinero y todas las salidas de dinero (cobros y pagos), en dicho periodo. Por consiguiente, para el cálculo del CFac se procede de la siguiente manera:

Beneficio después de impuestos + amortización - aumento RNC (resta negociada de cuadre)

- devolución de la deuda (+ aumento de la deuda)

- aumento de los gastos amortizables - cargos

directos a reservas(10)

- inversiones en activo fijo + valor contable de los activos retirados o vendidos

CFac (cash flow para las acciones)

El CFac de un periodo es el aumento de caja durante ese periodo, antes de proceder al reparto de dividendos y a la recompra de acciones.(10)

El free cash flow o flujo libre de caja (FCF) es igual al hipotético cash flow para las acciones que habría tenido la empresa si no tuviera deuda en su pasivo. Por consiguiente, para calcular el FCF a partir del beneficio, hemos de realizar las siguientes operaciones:

Beneficio después de impuestos + amortización - aumento RNC (Resta Negociada de cuadre o NOF)

- aumento de los gastos amortizables

- cargos directos a reservas - inversiones en activo fijo + intereses (1-T)

+ valor contable de los activos retirados o vendidos

FCF (free cash flow o cash flow libre)

Teniendo en cuenta los dos cálculos anterio-res, se puede comprobar que la relación en-tre el CFac y el FCF es la siguiente:

FCF = CFac + I(1-T) - ∆D

El siguiente diagrama resume los enfoques de valoración de empresas por descuento de flujos.

(10) Son los cargos que se hacen directamente a reser-vas sin pasar por la cuenta de resultados. Ver apartado 9

ACTIVONETO

FLUJO DE FONDOSGENERADO POR LA

EMPRESA

Flujo para la deuda

Impuestos

Cash �ow acciones

(Valor de“mercado)

(Valor de“mercado)

IMPUESTOS(Valor actual de los impuestos pagados

por la empresa)

DEUDA

(Valor de“mercado)

ACCIONES

IMPUESTOS(Valor actual de los impuestos pagados

por la empresa)

bENEFICIO y FlujOS: El bENEFICIO ES uNA DECISIóN DISCuTIblE, PERO El CASh FlOw ES uN hEChO

www.revistacontable.es

29

En el caso de que la empresa no tuviera deu-da en su pasivo, CFac y FCF coinciden.

El capital cash fl ow (CCF) es el cash fl ow dis-ponible para todos los poseedores de deuda y acciones. Es el cash fl ow para las acciones (CFac) más el cash fl ow que corresponde a los tenedores de deuda (CFd), que es igual a los intereses percibidos por la deuda (I) menos el incremento de principal de la deuda (∆D).

CCF = CFac + CFd = CFac + I - ∆D donde I=DKd

¿Puede una empresa mostrar benefi cios y tener cash fl ows negativos? Por supuesto que sí: basta pensar en las muchas empresas que suspenden pagos tras haber presentado benefi cios. A la empresa que mostramos en el siguiente ejem-plo le sucede precisamente esto(11).

(11) También puede suceder lo contrario pero es mu-cho menos frecuente

una EmPrEsa con bEnEFicio Positivo y cash flows nEgativos

Para concretar lo anterior, aportamos un ejemplo en las 4 tablas que se añaden a con-tinuación. La tabla 1 muestra las cuentas de resultados de una empresa comercial con fuerte crecimiento de ventas y también de benefi cios. La tabla 2 muestra los balances de la empresa.

2010: se retiraron activos con valor contable de 15 (activo fi jo bruto = 25; amortización acumulada = 10).

2011: se vendieron a fi n de año por 60 mi-llones activos con valor contable de 28 (acti-vo fi jo bruto = 40; amortización acumulada =12).

tabla 1 :: Faussa. cuEntas dE rEsultados. (milEs dE Euros)Cuentas de resultados 2009 2010 2011 2012 2013

Ventas netas 2.237 2.694 3.562 3.930 4.519

Coste de ventas 1.578 1.861 2.490 2.747 3.158

Mano de obra 424 511 679 749 861

Amortización 25 28 39 43 43

Otros gastos 132 161 220 242 268

Intereses 35 40 44 46 49

Benefi cios extraordinarios (venta de activos) -15 32

Impuestos 12 23 36 30 42

Benefi cio neto 31 55 86 73 98

tabla 2 :: Faussa. balancEs. (milEs dE Euros)Balances 2009 2010 2011 2012 2013

Caja y bancos 30 36 48 53 61

Cuentas a cobrar- neto 281 329 439 484 656

Stocks 371 429 583 643 689

Activo fi jo bruto 307 335 342 376 421

Amort. Acumulada 50 68 95 138 181

ACTIVO FIJO (Neto) 257 267 247 238 240

TOTAL ACTIVO 939 1.061 1.317 1.418 1.646

Crédito bancario a corto plazo 396 442 514 520 600

Impuestos a pagar - hacienda 6 11 18 15 21

Otros gastos a pagar 22 26 36 40 44

Proveedores 190 212 303 334 384

Deuda bancaria a largo 95 85 75 65 55

Fondos propios 230 285 371 444 542

TOTAL PASIVO 939 1.061 1.317 1.418 1.646

ESTADOS FINANCIEROS:: Pablo Fernández ::

:: número 45 :: Junio 2o16 ::

30

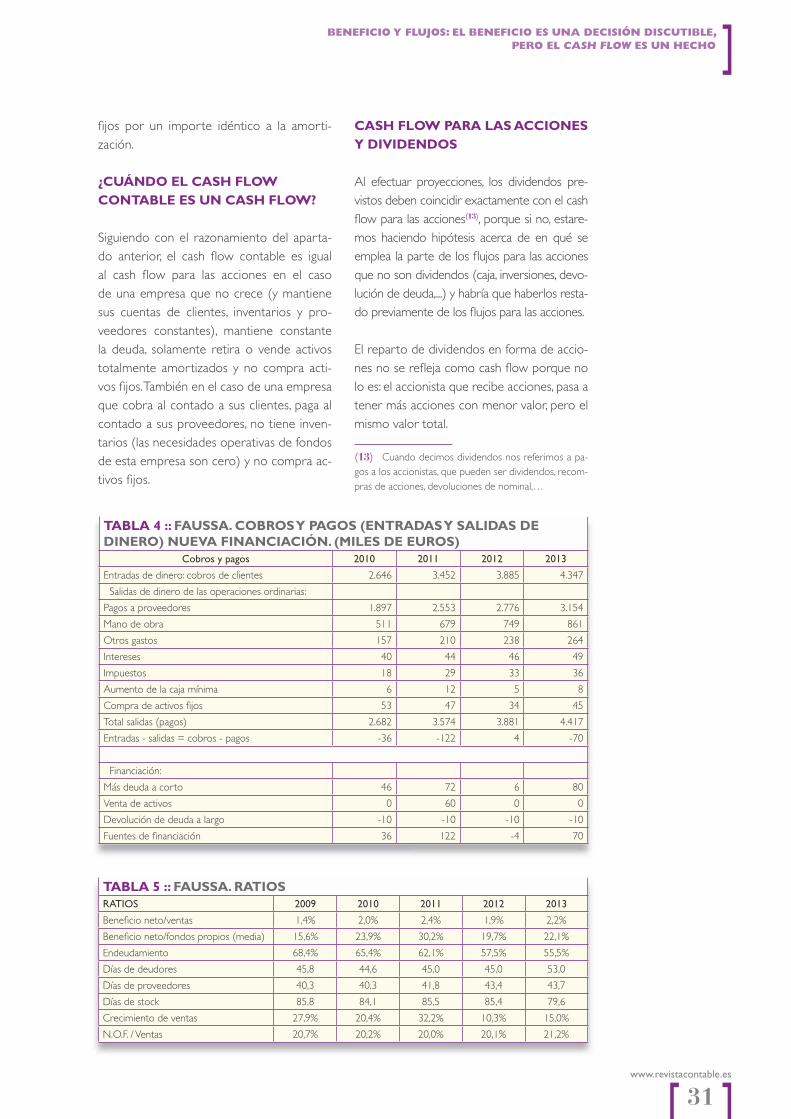

al EFEctuar ProyEccionEs, los dividEndos PrEvistos dEbEn coincidir EXactamEntE con El cash Flow Para las accionEs