Headline Verdana Bold - deloitte.com · Cuentas por cobrar de arrendamientos ... Clasificación y...

42

Headline Verdana Bold Reunión Anual Novedades Contables 31 de octubre 2017

Transcript of Headline Verdana Bold - deloitte.com · Cuentas por cobrar de arrendamientos ... Clasificación y...

Headline Verdana BoldReunión AnualNovedades Contables31 de octubre 2017

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 2

Agenda

Novedades NIIF

Registro de Estados Financieros en AIN

1

2

Presentation title[To edit, click View > Slide Master > Slide Master]

©2017 Deloitte S.C. Todos los derechos reservados 3

Los invitamos a enviarnos preguntas a través de WhatsApp o mensaje de texto durante la presentación al:

091 557 549

© 2008 Deloitte Global Services Limited

Novedades NIIF

Diego Mandía

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 5

Novedades NIIF

Modificaciones aplicables en 2017

Modificaciones aprobadas con vigencia posterior a 2017

Borradores y otros temas en agenda

IFRS 9

IFRS 15

091 557 549

©2017 Deloitte S.C. Todos los derechos reservados 6

Últimos cambios queentraron en vigencia

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 7

Cambios aplicables en 2017

NIC 12Reconocimiento de activos por impuestodiferido asociados a pérdidas no realizadas

01/01/2017

NIC 7 Iniciativa de revelación 01/01/2017

091 557 549

Tíítulo de la presentación[To edit, click View > Slide Master > Slide Master]

©2017 Deloitte S.C. Todos los derechos reservados 8

Cambios aprobados con vigencia posterior a 2017

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 9

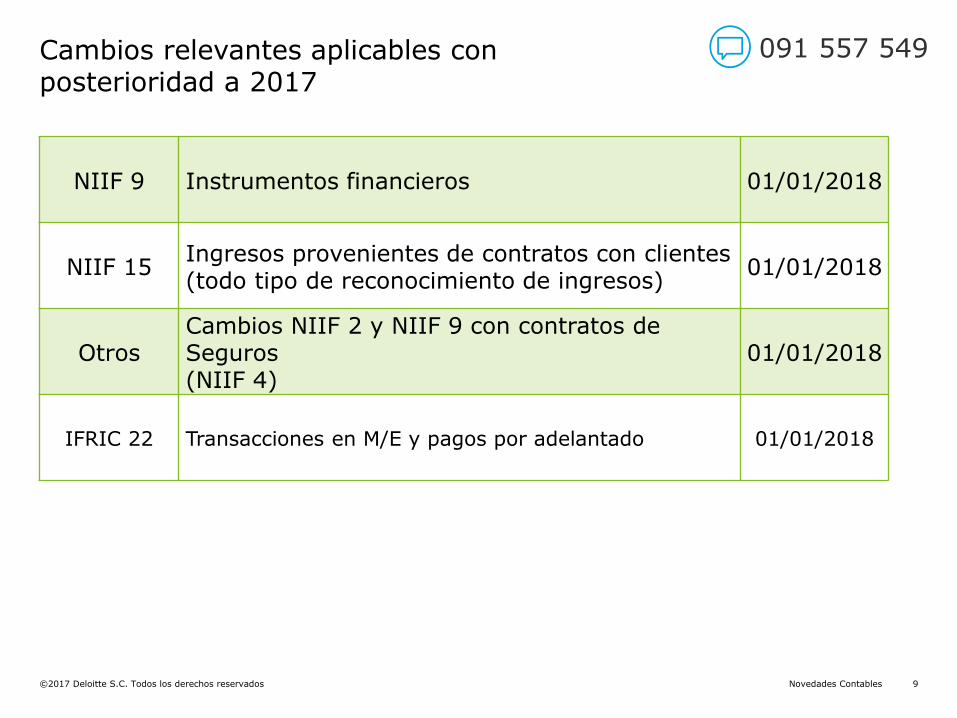

Cambios relevantes aplicables con posterioridad a 2017

NIIF 9 Instrumentos financieros 01/01/2018

NIIF 15Ingresos provenientes de contratos con clientes(todo tipo de reconocimiento de ingresos)

01/01/2018

OtrosCambios NIIF 2 y NIIF 9 con contratos de Seguros(NIIF 4)

01/01/2018

IFRIC 22 Transacciones en M/E y pagos por adelantado 01/01/2018

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 10

Cambios relevantes aplicables con posterioridad a 2017

IFRIC 23 Incertidumbre sobre tratamientos impositivos 01/01/2019

NIIF 16 Arrendamientos 01/01/2019

NIIF 17 Contratos de seguros 01/01/2021

091 557 549

©2017 Deloitte S.C. Todos los derechos reservados 11

Borradores y otros temas en agenda

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 12

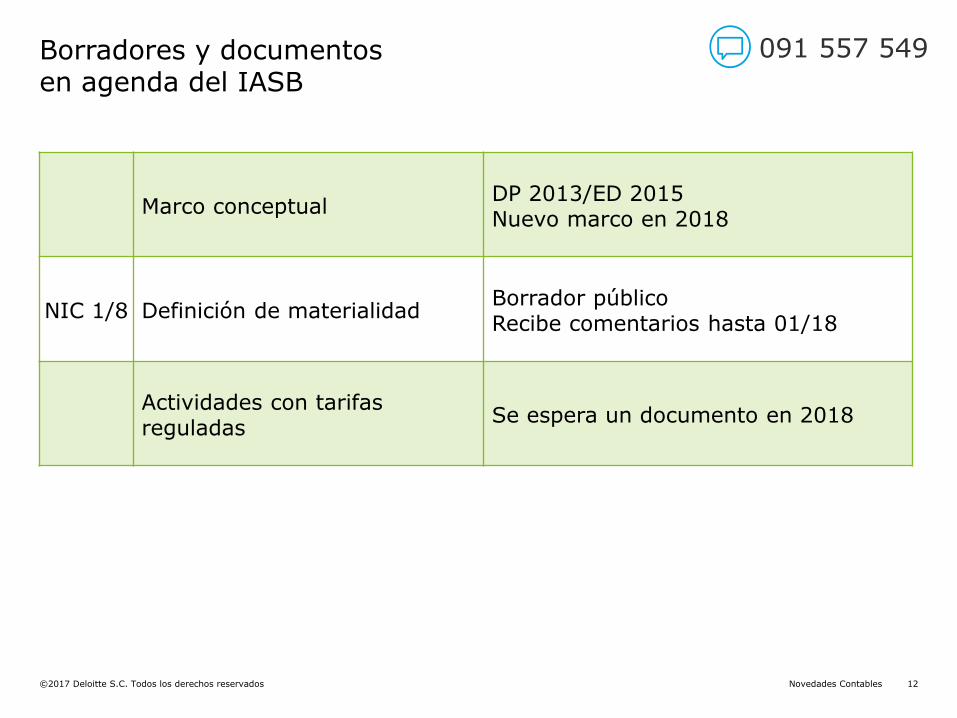

Borradores y documentosen agenda del IASB

Marco conceptualDP 2013/ED 2015Nuevo marco en 2018

NIC 1/8 Definición de materialidadBorrador públicoRecibe comentarios hasta 01/18

Actividades con tarifas reguladas

Se espera un documento en 2018

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 13

Proyectos seleccionados de mantenimientos de normas

NIC 8 Cambio en PC vs EC

NIC 23 Clarificación de costos elegibles

NIC 1 Clasificación Pasivo C/NC

NIIF 3 Definición de negocios

IFRS 9 Test 10% Desrec.

NIC 16 Ingresos antes de listo PPE

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 14

Otras áreas del foco de investigación del IASB

Revelaciones

Estructura de EEFF primarios

Combinaciones de negocios bajo control común

Administración de riesgos dinámica

Instrumentos con características de patrimonio

Valor llave y deterioro

091 557 549

©2017 Deloitte S.C. Todos los derechos reservados 15

IFRS 9

© 2017. For information, contact Deloitte Touche Tohmatsu Limited. 16

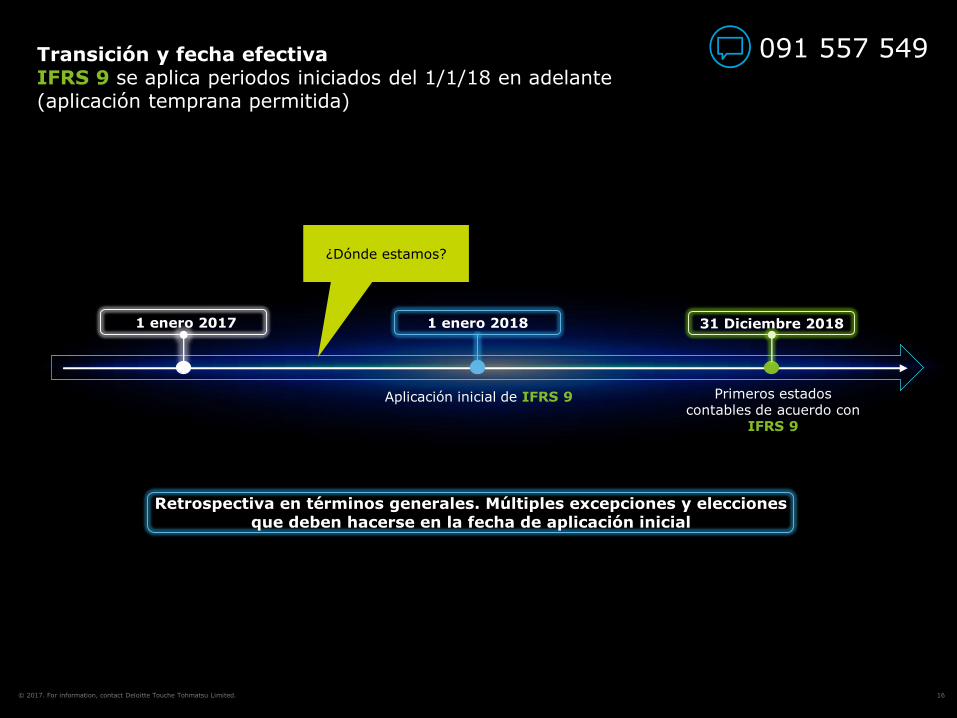

Transición y fecha efectivaIFRS 9 se aplica periodos iniciados del 1/1/18 en adelante(aplicación temprana permitida)

1 enero 2017 1 enero 2018 31 Diciembre 2018

Primeros estadoscontables de acuerdo con

IFRS 9

¿Dónde estamos?

Aplicación inicial de IFRS 9

Retrospectiva en términos generales. Múltiples excepciones y eleccionesque deben hacerse en la fecha de aplicación inicial

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 17

¿Dónde impacta? En el Estado de Situación Financiera…

091 557 549

ACTIVO

Intangibles

Bienes de uso

Propiedad de inversion

Préstamos a asociadas

Inversiones

Cuentas por cobrar de arrendamientos

Cuentas por cobrar comerciales

Derivados

Inventarios

Clasificación y medición

X

X

X

X

Deterioro

X

X

X

X

Cobertura

X

X

X

X

X

X

X

X

X

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 18

¿Dónde impacta? En el Estado de Situación Financiera…

091 557 549

PASIVO

Préstamos

Cuentas por pagar comerciales

Obligaciones por leasing

Provisiones

Derivados

PATRIMONIO

Resultados Acumulados

Reervas por coberturas

Reservas por revaluación de inversiones

Clasificación y medición

X

X

X

Deterioro

X

X

Cobertura

X

X

X

X

X

X

X

X

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 19

IFRS 9 – Aspectos clave

El impacto en los EEFF es generalizado y es para todas las

empresas (no solo la industria financiera)

Clasificación y

medición

Deterioro

Coberturas

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 20

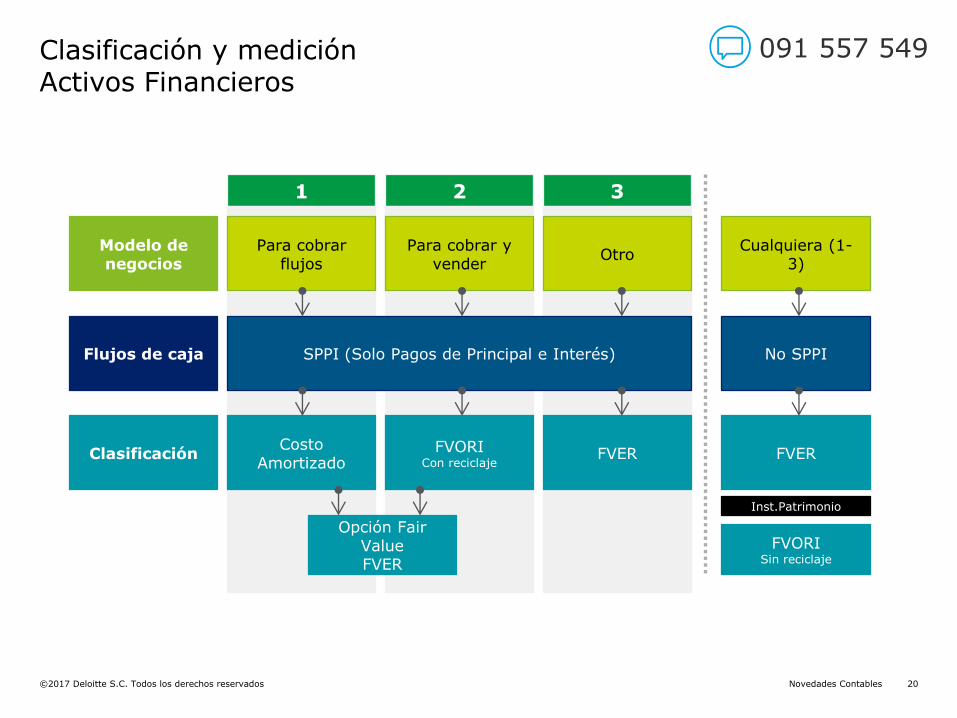

Clasificación y mediciónActivos Financieros

Inst.Patrimonio

1 2 3

Modelo de negocios

Para cobrarflujos

Para cobrar y vender

OtroCualquiera (1-

3)

Flujos de caja SPPI (Solo Pagos de Principal e Interés) No SPPI

ClasificaciónCosto

AmortizadoFVORI

Con reciclajeFVER FVER

Opción Fair ValueFVER

FVORISin reciclaje

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 21

Algunos temas prácticos para tener en cuenta 091 557 549

MODELO DE NEGOCIOS SPPI

Hay que definirlo para todos los AF

Puede parecer obvio, pero no serlo

• Descuento de documentos

• Factoring

• Securitización

• Cesión de cobranzas

Puede ser distinto consolidado que individual

• No todos los AF pasan el test

• AF que ajusten por commodities/paramétricas pueden no pasarlo

• Clausulas de prepago o extensión

FV OBLIGATORIO PARA ACCIONES PREVISIONES POR INCOBRABILIDAD

FV obligatorio para acciones

• Necesidad de valuar (no costo)

• Involucramiento de especialistas en valuación

A todos los AF debe calculársele previsión

• Partes relacionadas

• Cuentas que están vigentes

• Considerar información prospectiva

EN PASIVOS

• Modificaciones de contratos generan resultados

©2017 Deloitte S.C. Todos los derechos reservados 22

IFRS 15

© 2017. For information, contact Deloitte Touche Tohmatsu Limited. 23

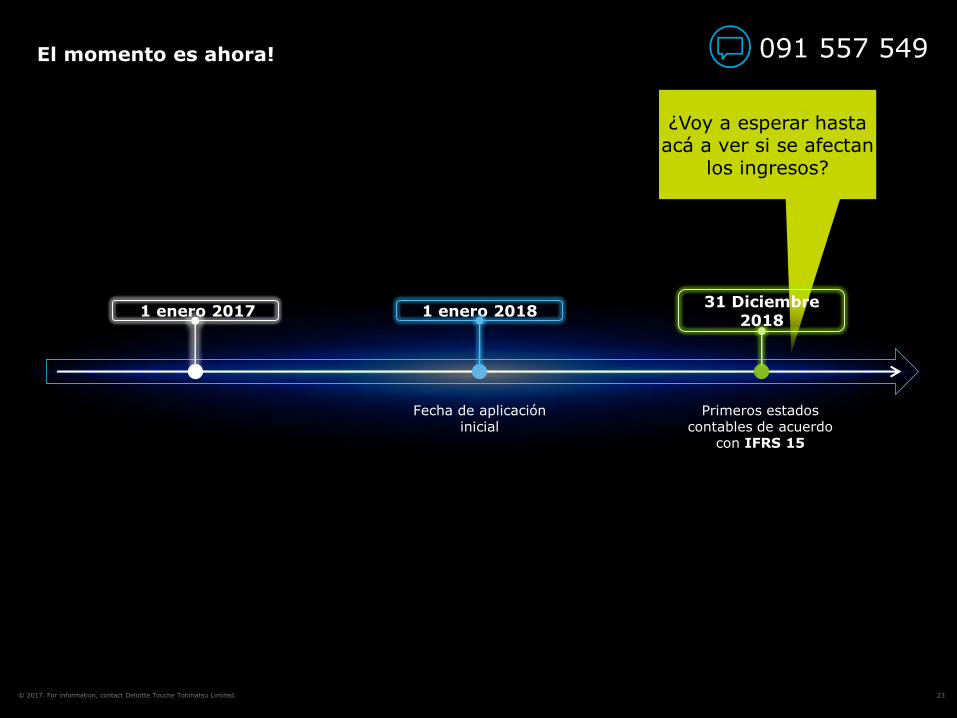

¿Voy a esperar hasta acá a ver si se afectan

los ingresos?

El momento es ahora!

1 enero 2017

Fecha de aplicacióninicial

1 enero 2018

Primeros estadoscontables de acuerdo

con IFRS 15

31 Diciembre2018

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 24

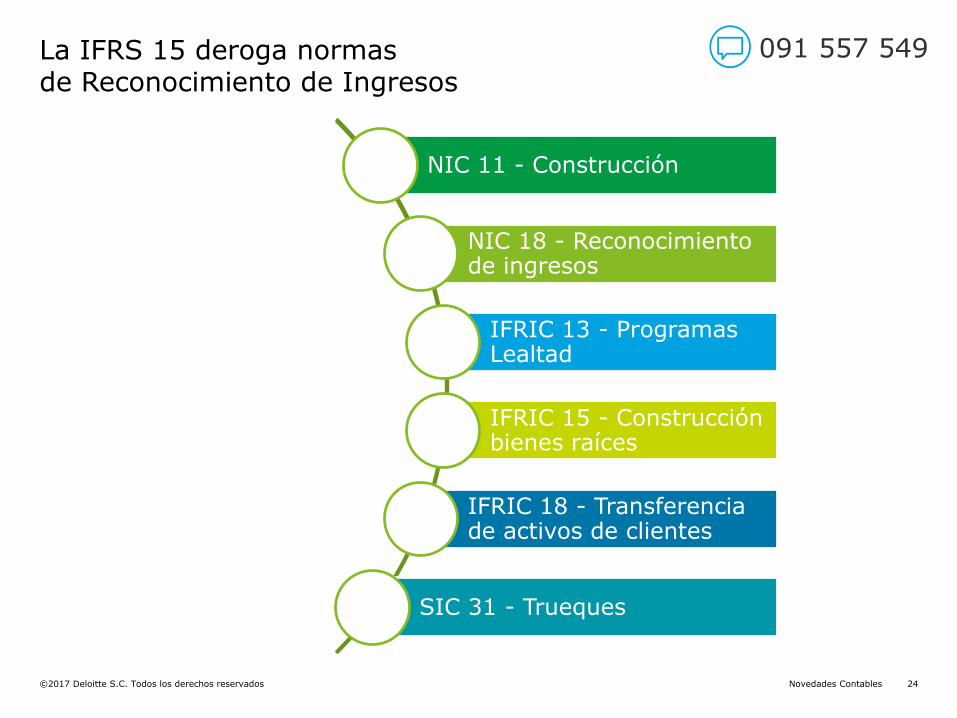

La IFRS 15 deroga normas de Reconocimiento de Ingresos

091 557 549

NIC 11 - Construcción

NIC 18 - Reconocimiento de ingresos

IFRIC 13 - Programas Lealtad

IFRIC 15 - Construcción bienes raíces

IFRIC 18 - Transferencia de activos de clientes

SIC 31 - Trueques

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 25

Principio general

Identificar el contratocon el cliente

(Paso 1)

Identificar las obligaciones

de desempeño

en el contrato

(Paso 2)

Determinarel precio de

la transacción

(Paso 3)

Asignar el precio a cadaobligación de desempeño

(Paso 4)

Reconocer ingreso

cuando cada obligación de desempeño es

satisfecha

(Paso 5)

Enfoque de control(distinto del enfoque de riesgos y beneficios de NIC 18)

Reconocer ingresos mostrando la transferencia de bienes o servicios a clientes en un monto que refleja la contraprestación que la entidad espera

tener derecho a recibir a cambio de esos bienes o servicios

Modelo de 5 pasos:

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 26

Ejemplo

IdentificarODs

(Paso 2)

Identificarel contrato

(Paso 1)

Determinar el precio (Paso

3)

Asignar el precio (Paso4)

Reconoceringresos(Paso 5)

Contrato con clienteCU 110

Entregarequipo

Brindar servicioentrenamiento

Brindar serviciode soporte

Brindargarantíaadicional

CU 4

CU 1

En un punto

A lo largo del tiempo

A lo largo del tiempo

A lo largo del tiempo

CU 100

CU 5

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 27

Identificar Obligaciones de Desempeño

Garantías

Básicas o extras

Incluyen mantenimiento?

Servicios “extra” de regalo

Seguro con asistencia vehicular

Producto x y el primer año gratis

Derechos materiales

Compre “1” y tiene un mes para comprar el segundo

con descuento

Planes de fidelidad (puntos, etc)

Fabricantes o mayoristas

Guía detallada de cuando pagos por “slotting fees” y otros arreglos son compras de servicios u OD de ventas

Construcción

Separación entre bienes y servicios

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 28

Identificar Obligaciones de Desempeño

Contraprestación variable

Por ejemplo si le vendo a un distribuidor y tiene esquemas

de incentivos

Si vendo con rebates, descuentos a dar en el futuro

Asignación de porción de precio a cada OD

Hay guía muy detallada de como hacerlo, métodos

actuales pueden no cumplir

Componentes significativo de financiamiento

El interés no es ingreso de la venta

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 29

Momento del reconocimiento

Contratos de façon o

manufactura

Marcas propias

Contraprestación variable

Estimaciones a priori

Bonus por performance

R&B vs Control

Envío?

Cobertura en “viaje”

Fees pagados al inicio

Si no son de OD, difícilmente se puedan reconocer al principio

Construcción

En algún caso pasa el reconocimiento para la

entrega (al final)

Servicios/Soft

En algún caso pasa el reconocimiento para la

entrega (al final)

Breakage

En planes de fidelidad o reservas – hay guía

detallada

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 30

Identificar Obligaciones de Desempeño

Activación de costos

Costos de obtener un contrato?

Comisiones por ventas! (no son lo mismo que costos de obtener)

Costos de cumplir parte de un contrato?

Restricciones legales

Expresamente debe tomarse en cuenta contexto legal local y

práctica habitual

Contratos iguales pueden contabilizarse distinto según legislación y prácticas locales

Modificaciones de contratos

Hay guías detalladas de como deben contabilizarse que podrían

cambiar la práctica

091 557 549

© 2008 Deloitte Global Services Limited

Registro AIN y Cambios en la NIIF de PYMES - Novedades

Juan José Cabrera

©2017 Deloitte S.C. Todos los derechos reservados 32

Registro de estados financieros en AIN

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 33

Decreto 156/16

Obligación de registrar estados financieros

Sociedades comerciales (Ley 16.060)

Sociedades civiles

Asociaciones civiles

Fundaciones

Cooperativas

Entidades no residentes(Ley 18.930 art. 2 EP/Sede)

Fideicomisos y fondos de inversión no regulados por BCU

Ingresos superiores a 26,3 millones de UI

(97 millones de pesos actualmente)

Ingresos superiores a 4 millones de UI

(15 millones de pesos actualmente) si al menos el 90% no es de fuente

uruguaya

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 34

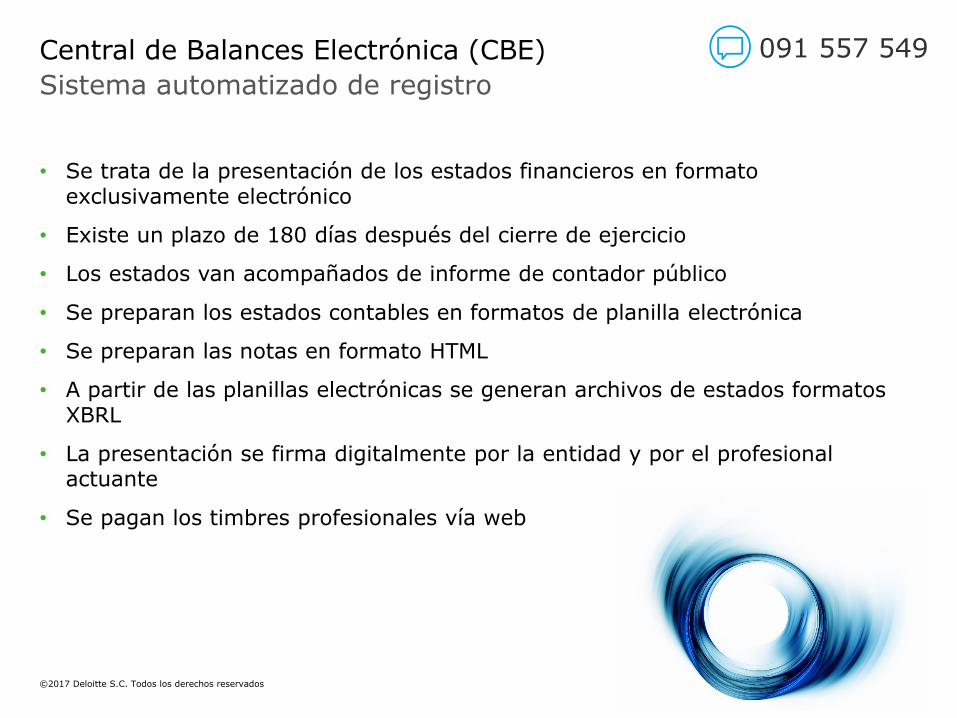

Sistema automatizado de registro

Central de Balances Electrónica (CBE)

• Se trata de la presentación de los estados financieros en formato exclusivamente electrónico

• Existe un plazo de 180 días después del cierre de ejercicio

• Los estados van acompañados de informe de contador público

• Se preparan los estados contables en formatos de planilla electrónica

• Se preparan las notas en formato HTML

• A partir de las planillas electrónicas se generan archivos de estados formatos XBRL

• La presentación se firma digitalmente por la entidad y por el profesional actuante

• Se pagan los timbres profesionales vía web

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 35

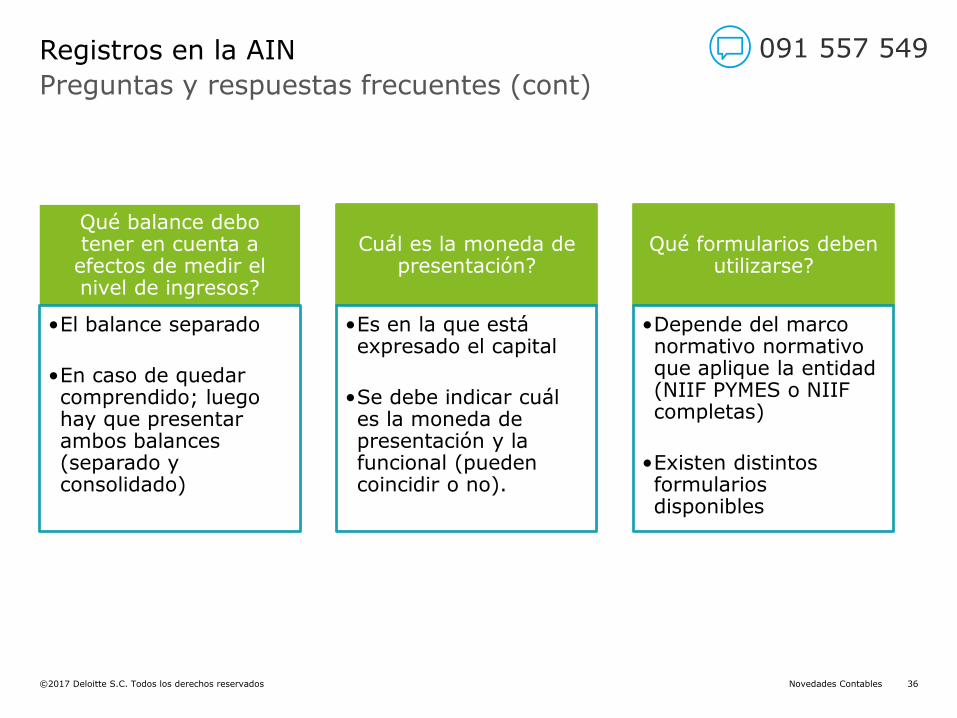

Preguntas y respuestas frecuentes

Registros en la AIN 091 557 549

Cómo mido la obligación de presentar?

•Ejercicios inferiores a 12 meses; prorratear

•Cotización de la UI al cierre

•Ejercicio que se está presentando

Cuáles son los ingresos ordinarios a considerar

art. 3 -literal a) (general)?

•NIIF PYMES: sección 23

•NIIF “full”: NIC 18 o NIIF 15

Cuáles son los ingresos a considerar art. 3 -

literal b) (90% fuente extranjera)?

•Marco conceptual: todo incremento de patrimonio distinto de aportes (ingresos + ganancias)

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 36

Preguntas y respuestas frecuentes (cont)

Registros en la AIN 091 557 549

Qué balance debo tener en cuenta a efectos de medir el nivel de ingresos?

•El balance separado

•En caso de quedar comprendido; luego hay que presentar ambos balances (separado y consolidado)

Cuál es la moneda de presentación?

•Es en la que está expresado el capital

•Se debe indicar cuál es la moneda de presentación y la funcional (pueden coincidir o no).

Qué formularios deben utilizarse?

•Depende del marco normativo normativoque aplique la entidad (NIIF PYMES o NIIF completas)

•Existen distintos formularios disponibles

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 37

Preguntas y respuestas frecuentes (cont)

Registros en la AIN 091 557 549

Qué firmas electrónicas deben acompañar la

presentación del balance?

•Firma del profesional que suscribe el informe

•Firma de los representantes de la entidad

•Existe un instructivo al respecto

Prohibición de distribuir utilidades (art. 6)?

•Ejemplo:

•Cierre: 31-12-16

•Distribución de dividendos (pago): 30-04-17

•Presentación AIN: 30-06-17

•Consecuencia: No se cumplió con la prohibición

Distribución anticipada de dividendos?

•No me obliga a presentar un balance en forma anticipada porque todavía no se ha realizado el cierre anual del ejercicio

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 38

Preguntas y respuestas frecuentes (cont)

¿Cuándo empiezan a regir las multas previstas?

Registros en la AIN 091 557 549

Sociedades comerciales

• Ejercicios cerrados a partir del 13-06-16 (en términos prácticos implica 30-6-16)

Sociedades y asociaciones civiles, cooperativas,

fideicomisos y fondos no regidos por BCU

• Ejercicios iniciados a partir del 13-06-16 (en términos prácticos implica ejercicios cerrados a partir de 30-06-17)

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 39

Monetarias y no monetarias

Consecuencias de incumplimiento

Incumplimiento de registrar

2.000 UI ($ 7.500)

3.000 UI ($

11.000)

Distribuir utilidades sin

haber registrado

125.000 UI ($

463.000)

250.000 UI ($

925.000)

El acto de imposición de multa da lugar a notificación a DGI para la suspensión del certificado único

091 557 549

Novedades Contables©2017 Deloitte S.C. Todos los derechos reservados 40

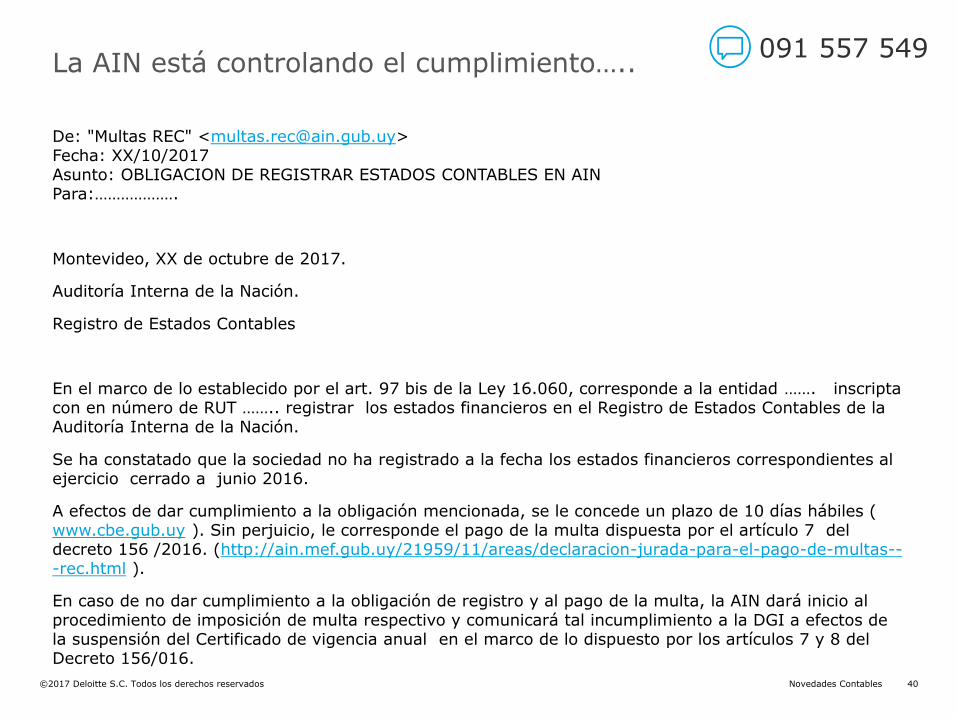

La AIN está controlando el cumplimiento…..

De: "Multas REC" <[email protected]>Fecha: XX/10/2017Asunto: OBLIGACION DE REGISTRAR ESTADOS CONTABLES EN AINPara:……………….

Montevideo, XX de octubre de 2017.

Auditoría Interna de la Nación.

Registro de Estados Contables

En el marco de lo establecido por el art. 97 bis de la Ley 16.060, corresponde a la entidad ……. inscripta con en número de RUT …….. registrar los estados financieros en el Registro de Estados Contables de la Auditoría Interna de la Nación.

Se ha constatado que la sociedad no ha registrado a la fecha los estados financieros correspondientes al ejercicio cerrado a junio 2016.

A efectos de dar cumplimiento a la obligación mencionada, se le concede un plazo de 10 días hábiles ( www.cbe.gub.uy ). Sin perjuicio, le corresponde el pago de la multa dispuesta por el artículo 7 del decreto 156 /2016. (http://ain.mef.gub.uy/21959/11/areas/declaracion-jurada-para-el-pago-de-multas---rec.html ).

En caso de no dar cumplimiento a la obligación de registro y al pago de la multa, la AIN dará inicio al procedimiento de imposición de multa respectivo y comunicará tal incumplimiento a la DGI a efectos de la suspensión del Certificado de vigencia anual en el marco de lo dispuesto por los artículos 7 y 8 del Decreto 156/016.

091 557 549

41

Los invitamos a enviarnos preguntas a través de WhatsApp o mensaje de texto al:

091 557 549

Sobre Deloitte

Deloitte se refiere a una o más de las firmas miembros de Deloitte Touche Tohmatsu Limited, sociedad privada limitada por garantía en el Reino Unido y su red de firmas miembros, cada una como una entidad única e independiente y legalmente separada. DTTL (también conocida como "Deloitte Global") no provee servicios a clientes. Por favor ver Acerca de Deloitte por una descripción más detallada acerca de DTTL y sus firmas miembro.

Deloitte presta servicios de auditoría, impuestos, consultoría y asesoramiento financiero a organizaciones públicas y privadas de diversas industrias. Con una red global de Firmas miembro en más de 150 países, Deloitte brinda sus capacidades de clase mundial y servicio de alta calidad a sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos del negocio. Aproximadamente 244.400 profesionales de Deloitte se comprometen a ser estándar de excelencia.

©2017 Deloitte S.C. Todos los derechos reservados