Historia de la Ley Nº 19.753 Modifica decreto Ley N° 824, de … modificar la estructura del...

176

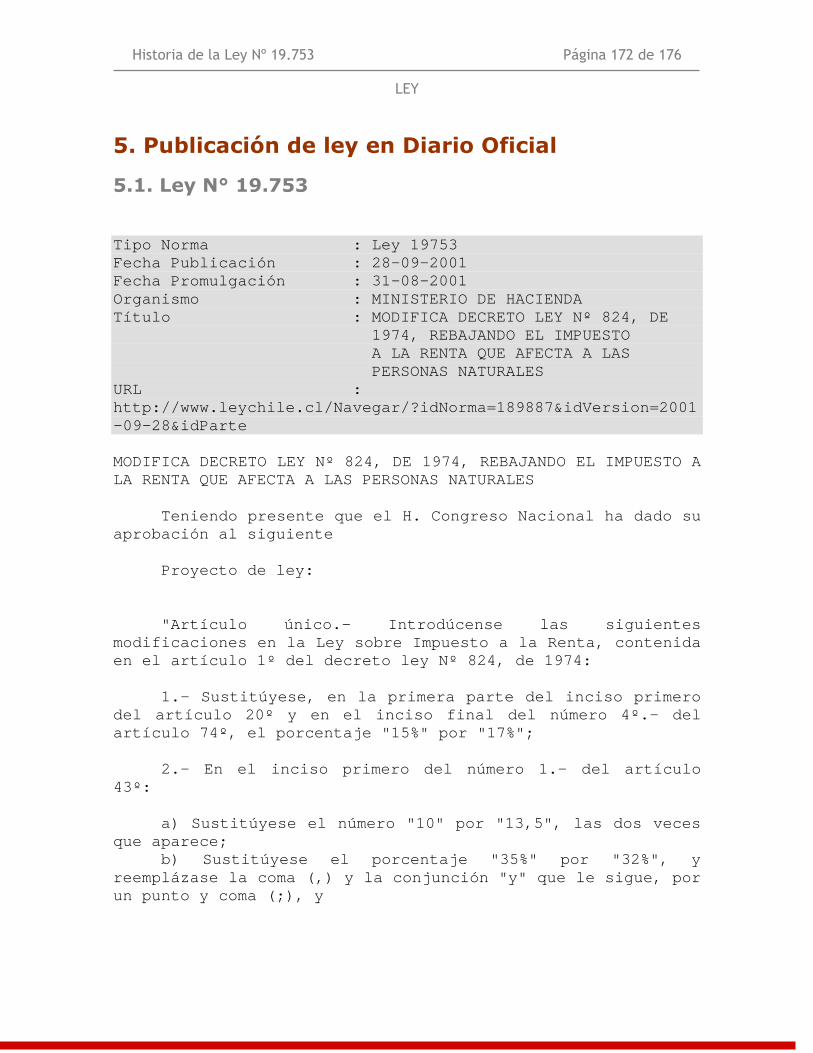

Historia de la Ley Nº 19.753 Modifica decreto Ley N° 824, de 1974, rebajando el impuesto a la renta que afecta a las personas naturales. D. Oficial 28 de septiembre, 2001

Transcript of Historia de la Ley Nº 19.753 Modifica decreto Ley N° 824, de … modificar la estructura del...

Historia de la Ley

Nº 19.753

Modifica decreto Ley N° 824, de 1974, rebajando el impuesto a la renta que afecta a las personas natur ales.

D. Oficial 28 de septiembre, 2001

Téngase presente Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información proporcionada por el Sistema de Tramitación de Proyectos del Congreso Nacional (SIL). Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley, en ambas Cámaras. Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley, como por ejemplo la cuenta en Sala o la presentación de urgencias. Para efectos de facilitar la impresión de la documentación de este archivo, al lado izquierdo de su pantalla se incorpora junto al índice, las páginas correspondientes a cada documento, según la numeración del archivo PDF. La Biblioteca del Congreso Nacional no se hace responsable de las alteraciones, transformaciones y/o del uso que se haga de esta información, las que son de exclusiva responsabilidad de quienes la consultan y utilizan.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados 4 1.1. Mensaje Presidencial 4 1.2. Primer Informe de Comisión de Hacienda 16 1.3. Discusión en Sala 40 1.4. Oficio de Cámara de Origen a Cámara Revisora 71

2. Segundo Trámite Constitucional: Senado 75 2.1. Primer Informe de Comisión de Hacienda 75 2.2. Discusión en Sala 125 2.3. Oficio de Cámara Revisora a Cámara de Origen 163

3. Tercer Trámite Constitucional: Cámara de Diputados 165 3.1. Discusión en Sala 165 3.2. Oficio de Cámara de Origen a Cámara Revisora 167 4. Trámite Finalización: Cámara de Diputados 168 4.1. Oficio de Cámara de Origen al Ejecutivo 168 5. Publicación de Ley en Diario Oficial 172 5.1. Ley N° 19.753 172

Historia de la Ley Nº 19.753 Página 4 de 176

MENSAJE PRESIDENCIAL

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje del Ejecutivo Mensaje de S.E. el Presidente de la República. Fecha 10 de julio, 2001. Cuenta en Sesión 15, Legislatura 344. MENSAJE DE S.E. EL PRESIDENTE DE LA REPUBLICA CON EL QUE SE INICIA UN PROYECTO DE LEY QUE MODIFICA EL DECRETO LEY N° 824, DE 1974, SOBRE TRIBUTACIÓN A LA RENTA. _______________________________

SANTIAGO, 10 de julio de 2001

M E N S A J E Nº 96-344/

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que modifica el decreto ley N° 824, de 1974, sobre tributación a la renta.

Desde hace varios años se ha venido planteando en Chile la posibilidad de modificar la estructura del sistema de tributación a la renta con el propósito de elevar su eficiencia microeconómica. Dicho planteamiento tiene su fundamento en la significativa diferencia entre la tasa de 45% que se aplica al tramo más alto de ingresos personales y la tasa de 15% que se aplica a las utilidades de las empresas. Esta diferencia genera una importante distorsión en los incentivos generados por el sistema tributario sobre los agentes económicos, induce a la elusión de impuestos disfrazando rentas personales con rentas empresariales, y constituye una fuente de inequidad respecto de los profesionales que viven de los ingresos de su trabajo.

Esta es una materia que finalmente ha madurado en la opinión pública, como consecuencia de lo cual el Gobierno que presido ha decidido que ha llegado el momento de actuar. Favorecen esta decisión tanto la reciente aprobación de la ley sobre control de la evasión de impuestos así como el apoyo de destacados parlamentarios a una medida de racionalización tributaria de esta naturaleza.

Lo anterior ha quedado de manifiesto en el extenso proceso de consultas desarrollado por el gobierno en los últimos dos meses, en el cual han podido participar todos los sectores políticos representados en el Parlamento, organizaciones empresariales y profesionales. Dichas consultas han revelado un amplio consenso en cuanto a la necesidad de realizar adecuaciones en el sistema

A S.E. EL PRESIDENTE DE LA H. CAMARA DE DIPUTADOS.

Historia de la Ley Nº 19.753 Página 5 de 176

MENSAJE PRESIDENCIAL

de tributación a la renta, no obstante las diferencias en cuanto a las modalidades para materializar esta medida.

Como producto de estas consultas, así como de un exhaustivo análisis de los aspectos económicos, técnicos y fiscales de las diversas alternativas, el Gobierno ha elaborado el presente proyecto de ley que modifica el D.L. Nº 824, de 1974, Ley de Impuesto a la Renta, con el objeto de contribuir al mejoramiento de los incentivos microeconómicos derivados del sistema tributario y proporcionar un alivio tributario a los contribuyentes de los tramos inferiores del sistema. Dicho proyecto ha sido elaborado sobre la base de un criterio estricto de responsabilidad fiscal, el que forma parte fundamental e inseparable de esta iniciativa.

I. OBJETIVOS DEL PROYECTO 1. Racionalización de los incentivos microeconómicos Con el objeto de potenciar e proceso de crecimiento económico, un sistema tributario eficiente debe poner énfasis en entregar incentivos que ayuden a la acumulación de mayor capital, tanto físico como humano. Lo primero se logra a través de incentivos para que se expanda el ahorro, tanto a nivel personal como corporativo, mientras que lo segundo se logra evitando castigar excesivamente los ingresos que obtienen las personas en la medida que avanzan en sus grados de calificación. En la actualidad, nuestra estructura tributaria contempla importantes incentivos para el ahorro de las empresas. Sin embargo, no provee grandes incentivos para el ahorro de las personas y genera desincentivos relevantes para la acumulación de capital humano y para el esfuerzo e intensidad en su utilización.

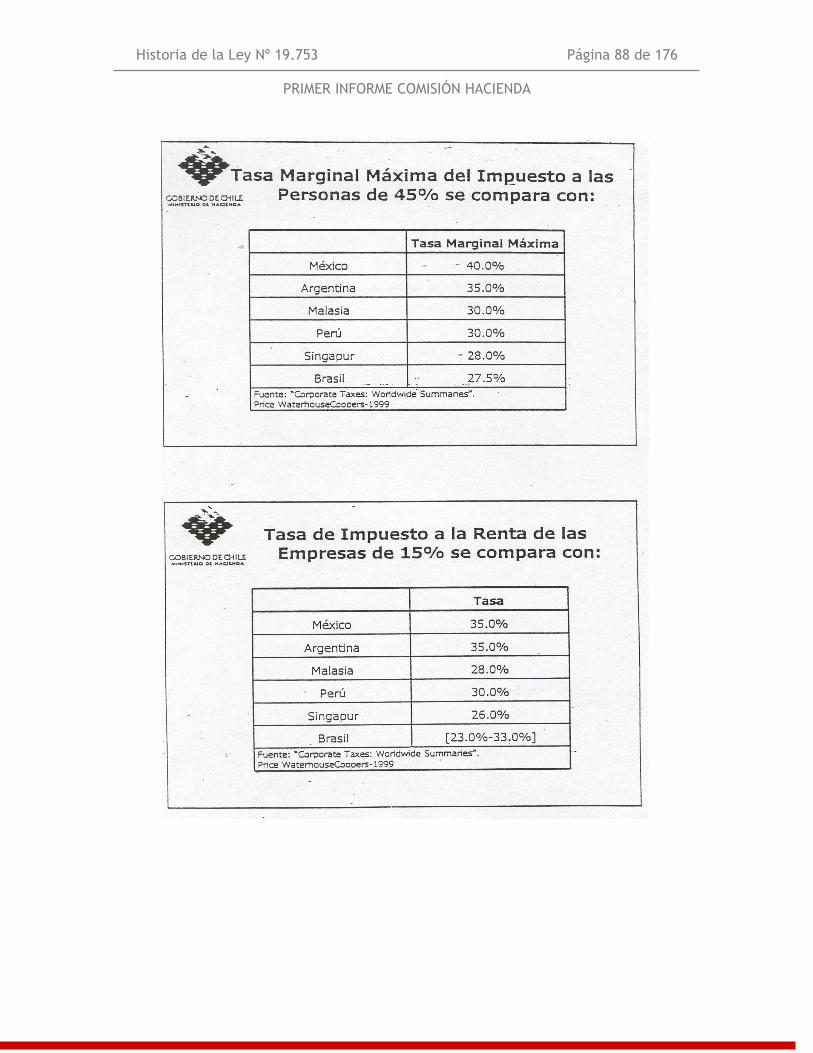

En este sentido, la estructura del sistema tributario chileno contempla tasas marginales máximas para el impuesto a los ingresos personales excesivamente altas en comparación con lo que es la estructura típica de países con niveles de desarrollo similar al nuestro. Es más, este nivel aparece como excesivo aún cuando se compara con países de mayor desarrollo. Así, por ejemplo, la tasa de 45% se compara con tasas de 40% en México, 35% en Argentina, 30% en Malasia y 27,5% en Brasil. Por su parte, países como Canadá tienen una tasa marginal máxima de 42% y Singapur una de 27,5%. En todo caso, estas tasas marginales relativamente altas en Chile, no tienen como correlato un nivel de tasas medias anormalmente alto. Esto refleja que el nivel de tasas para los tramos medios de nuestro sistema no es sustancialmente diferente al de países de similar nivel de desarrollo.

En contraste, las tasas de impuesto a las rentas corporativas en Chile sobresalen por ser una de las menores en el mundo, siendo sustancialmente inferiores a la de países similares. Así, la tasa de 15% se compara con tasas de 35% en México y Argentina, 28% en Malasia y un promedio de 26% en Brasil. En Canadá, esta tasa es de 44% y en Singapur llega al 26%. Todo esto se ve agravado porque en varios de estos países el pago del impuesto de las empresas no constituye un crédito para el impuesto que se paga a nivel personal.

En suma, la estructura tributaria actual produce desincentivos a la generación de ingresos por el capital humano más calificado premiando

Historia de la Ley Nº 19.753 Página 6 de 176

MENSAJE PRESIDENCIAL

excesivamente los ingresos del capital físico. Produce, además, fuertes incentivos a la elusión por parte de contribuyentes que disfrazan ingresos personales como corporativos.

Para aliviar el desincentivo que enfrentan dichas personas, el proyecto reduce la tasa marginal máxima, agrega un nuevo tramo impositivo que va entre 120 y 150 UTA, y ajusta la tasa marginal del tramo inmediatamente precedente para suavizar la pendiente de tributación marginal. Así, para los ingresos de entre 90 y 120 UTA se propone rebajar la tasa marginal desde 35 a 32%; para el nuevo tramo de 120 a 150 UTA, se rebaja la tasa de 45 a 37%, y para las rentas superiores a 150 UTA se rebaja la tasa marginal de 45% a 40%.

El beneficio de esta rebaja de tasas alcanza a más de 38.000 contribuyentes.

2. Equidad.

Este Proyecto de Ley procura también beneficiar a contribuyentes de tramos intermedios de ingresos, de modo de asegurar un ajuste que sea equitativo. Para esto, se incrementa el mínimo exento de 10 UTM a 11.5 UTM, beneficiando a la totalidad de los contribuyentes. Adicionalmente, se simplifica el cálculo del impuesto eliminando el crédito actual de 1 UTM y compensando el efecto de esta modificación con un incremento adicional del mínimo exento hasta 13.5 UTM.

Asimismo, se permite a los contribuyentes de rentas anuales de hasta 150 UTA, descontar de su base imponible los intereses pagados por sus deudas hipotecarias hasta un tope de 8 UTA. Este beneficio será del ciento por ciento para quienes ganan menos de 90 UTA. A medida que los ingresos sean más altos, el porcentaje de descuento irá disminuyendo, hasta extinguirse para ingresos anuales mayores a 150 UTA.

Esta medida reconoce el aumento de gastos que ha significado la mayor focalización de programas públicos en estratos de menores ingresos, lo que ha generado una mayor carga económica para los estratos medios. Aunque esta es una política acertada, dada la limitación de los recursos públicos, tiene el costo de debilitar los incentivos a gastos meritorios de las familias, que involucran externalidades para la sociedad en su conjunto.

El crédito tributario para vivienda es consistente con el tratamiento tributario de las cotizaciones para pensiones y salud, que también se deducen de la base imponible del impuesto a la renta.

Este esfuerzo se completará con incentivos para el ahorro para la educación superior actualmente bajo análisis en el Ejecutivo.

La rebaja de intereses por créditos hipotecarios de la base del impuesto a la renta, traerá beneficios significativos para las familias que han logrado acceder a la vivienda propia en base a su ahorro y que deben afrontar importantes compromisos por concepto de dividendos. Estos beneficios son especialmente significativos para familias jóvenes que se encuentran en las etapas iniciales del pago de su deuda hipotecaria, por cuanto los intereses representan en este caso una fracción muy importante del dividendo mensual, pudiendo llegar a representar más de 75% del dividendo.

Historia de la Ley Nº 19.753 Página 7 de 176

MENSAJE PRESIDENCIAL

El efecto de esta medida es especialmente significativo, si se considera su impacto en conjunto con el de las medidas que facilitan la reprogramación de deudas hipotecarias de las familias (Boletín Nº 2741-05). El caso de un deudor hipotecario con un ingreso mensual de $420.000, permite ilustrar el impacto de las medidas. Para este deudor, las medidas tendientes a facilitar la reprogramación de la deuda hipotecaria le permitirán aprovechar las menores tasa de interés, 1,5 puntos inferiores a las del año pasado, mientras que la rebaja de los intereses hipotecarios de la base imponible, le permitirán reducir el 100% de estos intereses de su base imponible. Conjuntamente, las medidas significarán un beneficio total equivalente a una reducción de aproximadamente un 14% en el pago de intereses hipotecarios.

Se ha preferido esta opción a la de modificar las tasas intermedias del impuesto a la renta, por razones de eficiencia distributiva, lo que resulta evidente al comparar la distribución de los beneficios de las dos medidas posibles entre los contribuyentes con ingresos menores a $2.500.000 mensuales y aquellos de ingresos mayores. El beneficio total del incremento en el mínimo exento y la rebaja de los intereses de la deuda hipotecaría asciende a 86 millones de dólares, de los cuales un 92,2% benefician a los contribuyentes con rentas mensuales menores a $2.500.000 y solo un 7,8% benefician a los contribuyentes de mayores rentas. Si alternativamente se hubiese optado por una rebaja pareja en las tasas de impuesto marginales para todos los tramos de ingreso, exceptuando el tramo de los contribuyentes de mayores ingresos, con el mismo costo fiscal de 86 millones de dólares, los contribuyentes con ingresos inferiores a $2.500.000 hubiesen sido beneficiados con solo un 81% del beneficio total.

Las medidas propuestas beneficiarán a cerca de un millón de chilenos. Los 125 mil contribuyentes que hoy ganan entre 335 mil y 380 mil pesos mensuales dejarán de pagar impuestos. Tampoco pagarán impuestos aquellos que ganando hasta 435 mil pesos mensuales, tengan créditos hipotecarios. Unas 700 mil personas podrán ver reducidos sus impuestos a la renta entre 50 y un 10 por ciento, siendo este porcentaje creciente para las personas con menores ingresos.

3. Responsabilidad fiscal.

En consonancia con las orientaciones de la política fiscal del gobierno y resguardando plenamente la disponibilidad de recursos públicos para el financiamiento de programas sociales, las rebajas al impuesto a los ingresos personales de este proyecto se encuentran compensadas por un incremento del impuesto a las utilidades de las empresas desde un 15% a un 17%.

Este es un incremento extraordinariamente moderado en atención a la carga tributaria que enfrentan las empresas chilenas y que no afecta a la inversión ni al potencial de crecimiento de la economía nacional.

En efecto, la tributación a la renta de las empresas en Chile, aún después de este incremento se contará entre las más bajas del mundo, como lo revelan las cifras comparativas entregadas más arriba.

Cabe señalar, además, que este incremento no afectará a la inversión, por cuanto el impuesto pagado provisionalmente por las utilidades retenidas por las empresas se descuenta del impuesto que en el futuro corresponda pagar cuando

Historia de la Ley Nº 19.753 Página 8 de 176

MENSAJE PRESIDENCIAL

dichas utilidades se distribuyan. La existencia de dicho crédito, sin embargo, no pone en cuestión la compensación de las rebajas en los impuestos a los ingresos personales, dado que en una economía con un stock creciente de capital, el uso futuro de las utilidades tributarias por parte de algunos contribuyentes más que se compensa con la acumulación de las mismas por los contribuyentes que continuarán reinvirtiendo sus utilidades.

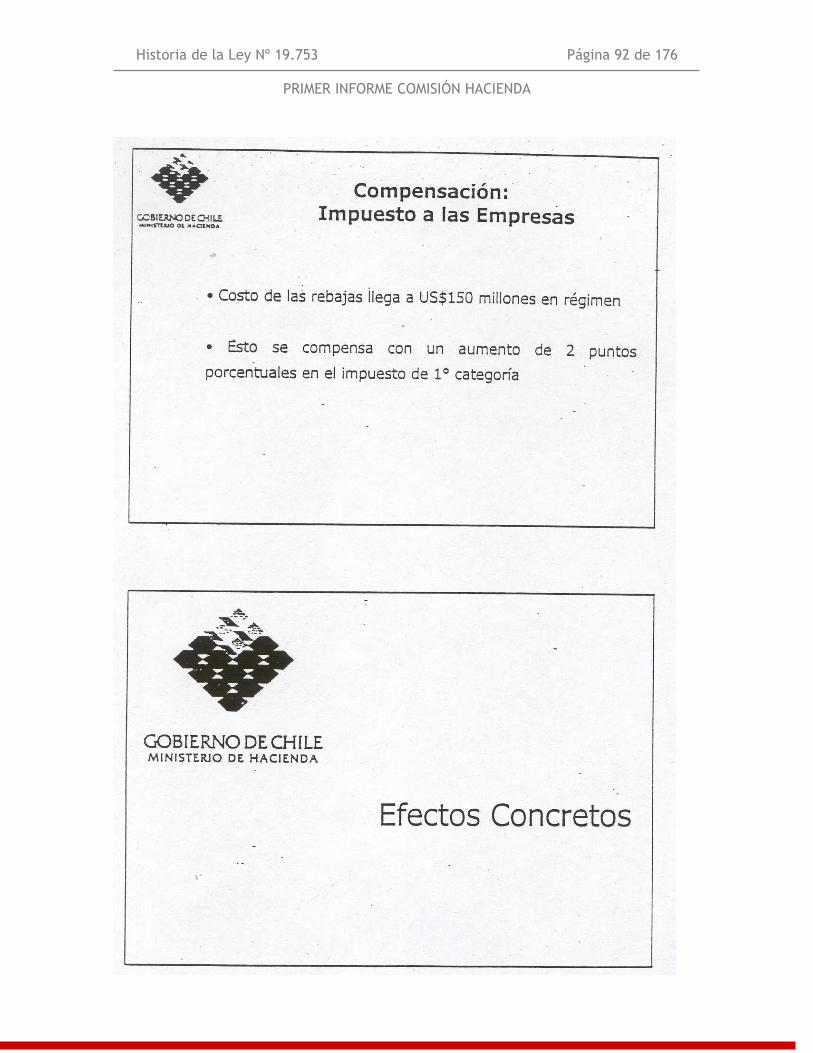

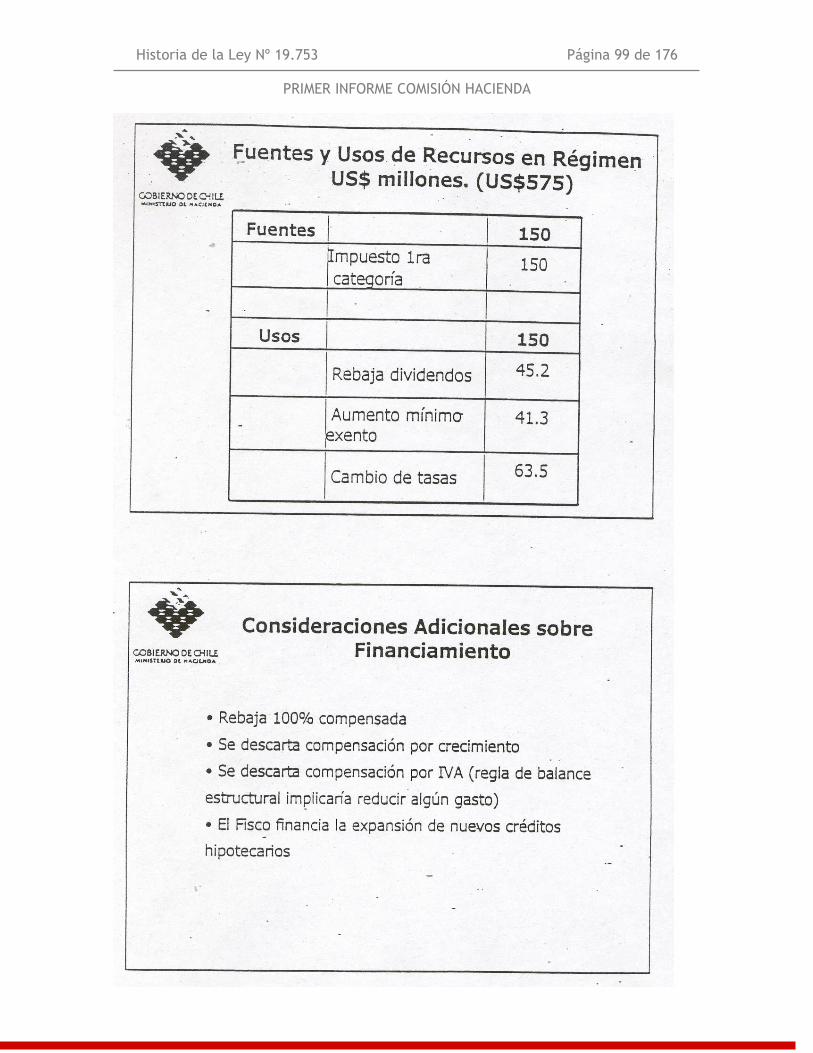

El incremento en el impuesto a la renta de primera categoría generará ingresos fiscales adicionales equivalentes a 150 millones de dólares, los que compensarán el costo de las rebajas en la tributación a los ingresos personales. Esta compensación permite garantizar que el presente proyecto no afectará la disponibilidad de recursos públicos para el financiamiento de las reformas sociales que constituyen el núcleo central del programa del actual gobierno. Al respecto, debemos destacar una vez más que el esfuerzo de racionalización y reasignación del gasto público en que se encuentra comprometido por el gobierno tiene como objetivo principal liberar recursos para el financiamiento de iniciativas sociales y de fomento productivo comprometidas en el programa de gobierno. Por esta razón, el incremento gradual del impuesto a la renta de primera categoría en el presente proyecto de ley constituye un componente fundamental e inseparable del mismo.

4. Contribución al crecimiento. El conjunto de modificaciones propuestas a la tributación a la renta contribuirá a elevar la capacidad de crecimiento de la economía chilena así como a fortalecer el proceso de reactivación y la generación de empleos. El aporte de esta iniciativa al crecimiento se expresa de tres maneras. a. El proyecto permite elevar el crecimiento de largo plazo de nuestra economía. Por una parte, la rebaja de tasas máximas eleva la rentabilidad del esfuerzo adicional de generación de ingresos, especialmente el asociado al capital humano más calificado.

Al respecto es importante recordar que en una economía en desarrollo abierta como la chilena, tanto en flujo comerciales como de capital, es el capital humano el factor relativamente más escaso. La rebaja de tasas al impuesto a las personas incentiva precisamente la inversión en este factor más escaso así como un mayor esfuerzo en el uso del mismo. A esto se debe agregar el hecho que el proyecto incluye un potente incentivo al sector inmobiliario, toda vez que los cambios tributarios asociados al descuento de intereses por dividendos hacen conveniente la compra de viviendas. Este proceso involucra un proceso de ahorro previo, por lo que el proyecto también incentivará el ahorro de las personas y de esa manera el crecimiento. La propiedad de vivienda, por definición, refleja un stock de ahorro previo. Más aún, la propia construcción de viviendas se adiciona al proceso de formación de capital físico.

Estos efectos positivos sobre la capacidad de crecimiento no se contraponen a un eventual impacto del incremento de impuesto de primera categoría sobre la inversión y el ahorro de las empresas. Al respecto, los estudios

Historia de la Ley Nº 19.753 Página 9 de 176

MENSAJE PRESIDENCIAL

más reputados para el caso chileno, indican que el incremento de dos puntos porcentuales en este impuesto afectaría en forma despreciable la demanda por capital en el largo plazo y, por lo tanto, en forma prácticamente nula la inversión. Adicionalmente, cabe tener presente que los incentivos al ahorro a través de las empresas continúan presentes toda vez que la diferencia entre una tasa de impuesto a la renta corporativa de 17% y la tasa de impuestos máxima a las personas de 40% sigue siendo amplia.

b. El incentivo al sector inmobiliario tiene implicancias positivas para el crecimiento de corto plazo. Al hacer más atractiva la propiedad de viviendas, se generará un incentivo directo para satisfacer este mayor stock deseado, generándose un nuevo impulso en la construcción de viviendas. El sector inmobiliario es uno de los más intensivos en empleo por lo que la medida también afectará positivamente la contratación. Estos incentivos se unen a las bajas tasas de interés imperantes que hacen especialmente atractiva la adquisición de nuevas viviendas. c. El proyecto toma una serie de resguardos para la transición desde la estructura impositiva actual. Así, la aplicación de rebajas del impuesto Global Complementario y de segunda categoría se implementará a una mayor velocidad (2 años) que el incremento del impuesto de primera categoría (3 años), asegurando de esta manera un efecto neutro sobre demanda y flujos fiscales. II. CONTENIDO DEL PROYECTO. En suma, el Gobierno está convencido que el proyecto que se propone reúne los requisitos suficientes para ser un proyecto equilibrado y responsable, eficaz en el logro de los objetivos buscados y consistente con las prioridades del gobierno de promoción del crecimiento y la equidad. Para el cumplimiento de los objetivos antes señalados, el presente Proyecto de Ley propone enmiendas a la Ley de Impuesto a la Renta y en sus normas transitorias, la gradualidad de vigencia de las referidas enmiendas y disposiciones complementarias de aplicación. 1. Modificaciones a la Ley sobre impuesto a la Renta. El artículo único contiene las modificaciones a la aludida ley, innovándose en las materias que se describen a continuación : a. Tasa del impuesto de Primera Categoría. En el numeral 1 se incrementa de un 15% a un 17% la tasa del impuesto de primera categoría, que grava principalmente las rentas de capital y de las empresas comerciales, industriales, mineras y demás de similares actividades. b. Impuesto único de Segunda Categoría. En el numeral 2, se introducen modificaciones al impuesto único a la renta de segunda categoría que grava principalmente las remuneraciones y pensiones,

Historia de la Ley Nº 19.753 Página 10 de 176

MENSAJE PRESIDENCIAL

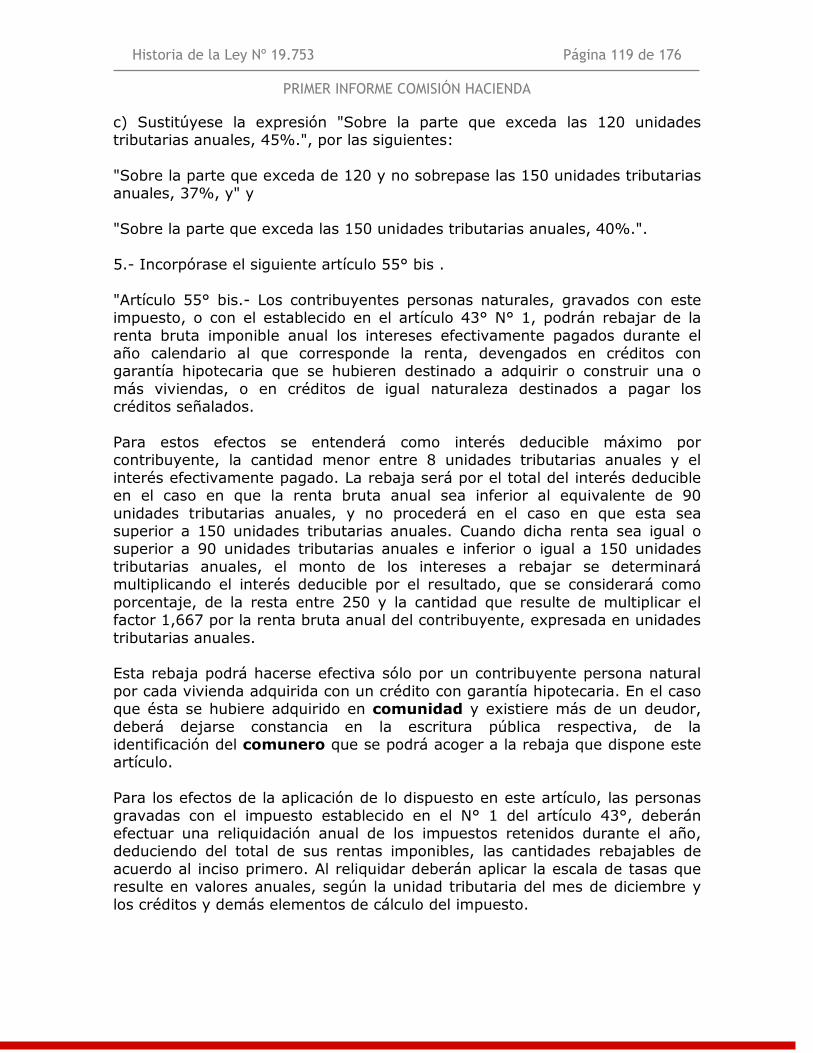

las que importan aumentar de 10 a 11,5 UTM mensuales las rentas exentas de impuesto y reducir las tasas que gravan las rentas mensuales superiores a 90 UTM. El mayor efecto de la medida, es que aumentan el número de personas exentas de impuesto de esta categoría y, siendo el tramo exento de general aplicación, beneficia igualmente a quienes perciben rentas superiores, quienes verán reducida también sus deducciones por este impuesto. El aumento en la exención comprende un incremento neto de 10 UTM a 11,5 UTM y la incorporación del crédito por contribuyente de 10% de una UTM mensual, importará 2 UTM adicionales resultando, de aprobarse el conjunto de disposiciones un nuevo monto exento de 13,5 UTM. A su vez, la disminución de tasas para los mayores ingresos, busca eliminar el desincentivo que tasas marginales altas tienen en la generación de ingresos de profesionales calificados, y evitar que, ante tal desincentivo, los contribuyentes afectados adopten conductas elusivas, transformando en corporativos los señalados ingresos profesionales. c. Derogación de crédito e incorporación a monto exento. Mediante el numeral 3, se deroga el crédito de 10% de 1 UTM mensual que se aplica por todo contribuyente contra el impuesto de segunda categoría que le corresponda. Sin embargo, esta derogación no menoscaba sus beneficios, toda vez que el crédito se incorpora aumentando la renta exenta, lográndose con ello una simplificación en la aplicación del tributo sin alterar el beneficio para el contribuyente. d. Modificaciones al impuesto global complementario. Mediante las numerales 4 y 6 se efectúan modificaciones de montos exentos y tasas del impuesto global complementario en plena concordancia y equivalencia y con iguales objetivos que los propuestos respecto del impuesto único de segunda categoría. e. Deducción de intereses de créditos hipotecarios. El numeral 5 incorpora un artículo 55 bis a la Ley de Impuesto a la Renta, que posibilita que los contribuyentes personas naturales puedan deducir de su base imponible anual los intereses efectivamente pagados en la anualidad respectiva devengados en créditos hipotecarios aplicados a la construcción o adquisición de viviendas la rebaja se concentra en los sectores medios, al acortarse su monto respecto de rentas altas y, a través del procedimiento que se establece, se configura una utilización decreciente en el tiempo. En la misma norma se regula la forma de hacer efectivo el beneficio respecto de aquellos contribuyentes que sólo perciben rentas afectas al impuesto único de segunda categoría, permitiéndoles su reliquidación anual, considerando la deducción de los referidos intereses. Además se permite la utilización de esta rebaja por un solo contribuyente cuando la vivienda se haya adquirido en copropiedad.

Historia de la Ley Nº 19.753 Página 11 de 176

MENSAJE PRESIDENCIAL

2. Normas Transitorias. a. Vigencias y tasas transitorias. En el artículo primero transitorio que se propone, se establecen las siguientes fechas de vigencia y tasas transitorias, en su caso, de las modificaciones contenidas en el artículo único del proyecto, cuyo contenido y alcance son los siguientes : i. Respecto del aumento del impuesto de primera categoría de 15% a 17%, se fija como entrada en vigencia, el 1° de enero del año 2004, disponiéndose para los años 2002 y 2003 tasas de 16% y 16,5%, respectivamente. Dicha progresividad en la aplicación es concordante con el objetivo perseguido y con la compensación en el equilibrio de los ingresos fiscales producto de las demás innovaciones propuestas. ii. Los aumentos de los montos exentos de los impuestos de segunda categoría y global complementario entrarán en vigencia a contar del 1° de enero de año 2002, por las rentas que se obtengan desde dicha fecha. iii. Las rebajas de tasas de los referidos impuestos en los tramos de rentas superiores tendrán vigencia a contar de las fechas que se señalan en las letras c) y d) del artículo primero transitorio, con las tasas decrecientes que se determinan en las mismas disposiciones. iv. La deducción de intereses determinada conforme al nuevo artículo 55 bis, se aplicará respecto de los que se paguen desde el 1° de enero del año 2001, incidiendo, por tanto, en la declaración del impuesto que se efectuará el año 2002. b. Determinación de los pagos provisionales mensuales. Atendida las modificaciones que se introducen a las tasas del impuesto de primera categoría y su aplicación progresiva, en el artículo segundo transitorio, se determina el procedimiento de corrección en las bases de cálculo de los pagos provisionales mensuales de los años respectivos. c. Opción de beneficios por créditos hipotecarios. Mediante el artículo tercero transitorio, se otorga a los contribuyentes beneficiarios de la Ley N° 19.622, la opción de incorporarse al beneficio establecido en el artículo 55 bis de la Ley de Impuesto a la Renta, que establece este proyecto, a través de la renuncia al beneficio concedido en dicha ley. En consecuencia, someto a la consideración del H. Congreso Nacional el siguiente P R O Y E C T O DE L E Y: Artículo Unico.- Introdúcense las siguientes modificaciones a la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974: 1.- Sustitúyese, en la primera parte del inciso primero del artículo 20° y en el inciso final del número 4°.- del artículo 74°, el porcentaje "15%" por "17%";

Historia de la Ley Nº 19.753 Página 12 de 176

MENSAJE PRESIDENCIAL

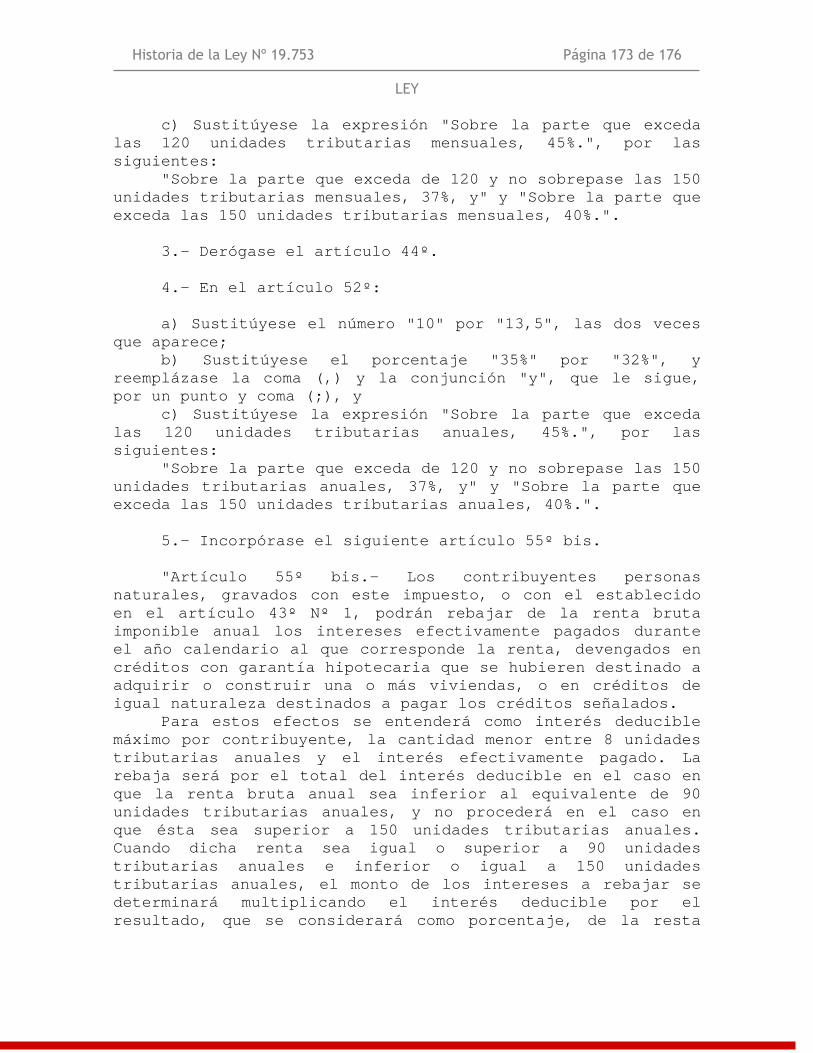

2.- En el inciso primero del número 1.- del artículo 43°: a) Sustitúyese el número "10" por "11,5", las dos veces que aparece; b) Sustitúyese el porcentaje "35%" por "32%", y reemplázase la coma (,) y la conjunción "y" que le sigue, por un punto y coma (;), y c) Sustitúyese la expresión "Sobre la parte que exceda las 120 unidades tributarias mensuales, 45%.", por las siguientes: "Sobre la parte que exceda de 120 y no sobrepase las 150 unidades tributarias mensuales, 37%, y" y "Sobre la parte que exceda las 150 unidades tributarias mensuales, 40%.". 3.- Derógase el artículo 44 e increméntase en 2 el guarismo "11,5" de la letra a) del número anterior. 4.- En el artículo 52°: a) Sustitúyese el número "10" por "11,5", las dos veces que aparece; b) Sustitúyese el porcentaje "35%" por "32%", y reemplázase la coma (,) y la conjunción "y", que le sigue, por un punto y coma (;), y c) Sustitúyese la expresión "Sobre la parte que exceda las 120 unidades tributarias anuales, 45%.", por las siguientes: "Sobre la parte que exceda de 120 y no sobrepase las 150 unidades tributarias anuales, 37%, y" y "Sobre la parte que exceda las 150 unidades tributarias anuales, 40%.". 5.- Incorpórase el siguiente artículo 55° bis . "Artículo 55° bis.- Los contribuyentes personas naturales, gravados con este impuesto, o con el establecido en el artículo 43° N° 1, podrán rebajar de la renta bruta imponible anual los intereses efectivamente pagados durante el año calendario al que corresponde la renta, devengados en

Historia de la Ley Nº 19.753 Página 13 de 176

MENSAJE PRESIDENCIAL

créditos con garantía hipotecaria que se hubieren destinado a adquirir o construir una o más viviendas. Para estos efectos se entenderá como interés deducible máximo por contribuyente, la cantidad menor entre 8 unidades tributarias anuales y el interés efectivamente pagado. La rebaja será por el total del interés deducible en el caso en que la renta bruta anual sea inferior al equivalente de 90 unidades tributarias anuales, y no procederá en el caso en que esta sea superior a 150 unidades tributarias anuales. Cuando dicha renta sea igual o superior a 90 unidades tributarias anuales e inferior o igual a 150 unidades tributarias anuales, el monto de los intereses a rebajar se determinará multiplicando el interés deducible por el resultado, que se considerará como porcentaje, de la resta entre 250 y la cantidad que resulte de multiplicar el factor 1,667 por la renta bruta anual del contribuyente, expresada en unidades tributarias anuales. Esta rebaja podrá hacerse efectiva sólo por un contribuyente persona natural por cada vivienda adquirida con un crédito con garantía hipotecaria. En el caso que ésta se hubiere adquirido en copropiedad y existiere más de un deudor, deberá dejarse constancia en la escritura pública respectiva, de la identificación del copropietario que se podrá acoger a la rebaja que dispone este artículo. Para los efectos de la aplicación de lo dispuesto en este artículo, las personas gravadas con el impuesto establecido en el N° 1 del artículo 43°, deberán efectuar una reliquidación anual de los impuestos retenidos durante el año, deduciendo del total de sus rentas imponibles, las cantidades rebajables de acuerdo al inciso primero. Al reliquidar deberán aplicar la escala de tasas que resulte en valores anuales según la unidad tributaria del mes de Diciembre y los créditos y demás elementos de cálculo del impuesto. Para la aplicación de lo dispuesto en el inciso anterior, las rentas imponibles se reajustarán en conformidad con lo dispuesto en el inciso penúltimo del artículo 54° y los impuestos retenidos según el artículo 75°. Para los efectos del Impuesto Global Complementario, se aplicará a los intereses deducibles la reajustabilidad establecida en el inciso final del artículo 55°. La cantidad a devolver que resulte de la reliquidación a que se refieren los dos incisos precedentes, se reajustará en la forma dispuesta en el artículo 97° y se devolverá por el Servicio de Tesorerías, en el plazo que señala dicha disposición. Las entidades acreedoras deberán proporcionar tanto al Servicio de Impuestos Internos como al contribuyente, la información relacionada con los créditos a que se refiere este artículo, por los medios, forma y plazos que éste determine."

Historia de la Ley Nº 19.753 Página 14 de 176

MENSAJE PRESIDENCIAL

6.- Derógase el número 1) del artículo 56° e increméntase en 2 el guarismo "11,5" de la letra a) del número 4.- anterior. Artículos Transitorios Artículo primero.- Las modificaciones que el Artículo Unico introduce a la Ley sobre Impuesto a la Renta, tendrán las siguientes vigencias: a) Lo dispuesto en el número 1.- regirá desde el 1° de enero del año 2004. Por los años calendarios 2002 y 2003, la tasa del Impuesto de Primera Categoría será de 16% y de 16,5%, respectivamente. b) Lo dispuesto en las letras a), de los números 2.- y 4.-, y lo dispuesto en los números 3.- y 6.-, regirá desde el 1° de enero del año 2002, por las rentas que se obtengan desde esa fecha. c) Lo dispuesto en la letra b) de los números 2.- y 4.-, regirá desde el 1° de enero del año 2003, por las rentas que se obtengan desde esa fecha. Por el año calendario 2002, la tasa del tramo señalado en cada una de dichas letras, será de 33%. d) Lo dispuesto en la letra c), de los números 2,. y 4.-, regirá desde el 1 de enero del año 2002 por las rentas que se obtengan desde esa fecha; pero las tasas a aplicar desde la fecha indicada hasta el 31 de diciembre del mismo año, serán de 39% y 43%, en reemplazo de las tasas 37% y 40%, respectivamente. e) Lo dispuesto en el N° 5, regirá por los intereses que se paguen a contar del 1° de enero del año 2001. Artículo segundo.- Los contribuyentes a que se refiere el artículo 84° letra a), de la Ley sobre Impuesto a la Renta, deberán recalcular el impuesto de la Primera Categoría con la tasa de impuesto que rija en cada año calendario en que deban determinar el porcentaje de pagos provisionales, según lo dispuesto en el inciso segundo de la citada letra a) del artículo 84°. Para determinar los pagos provisionales por los ingresos brutos de los meses de enero, febrero y marzo de los años 2002, 2003 y 2004, el porcentaje aplicado al 31 de diciembre del año inmediatamente anterior, se reajustará multiplicándolo por los factores 1,066, 1,031 y 1,030, respectivamente.

Historia de la Ley Nº 19.753 Página 15 de 176

MENSAJE PRESIDENCIAL

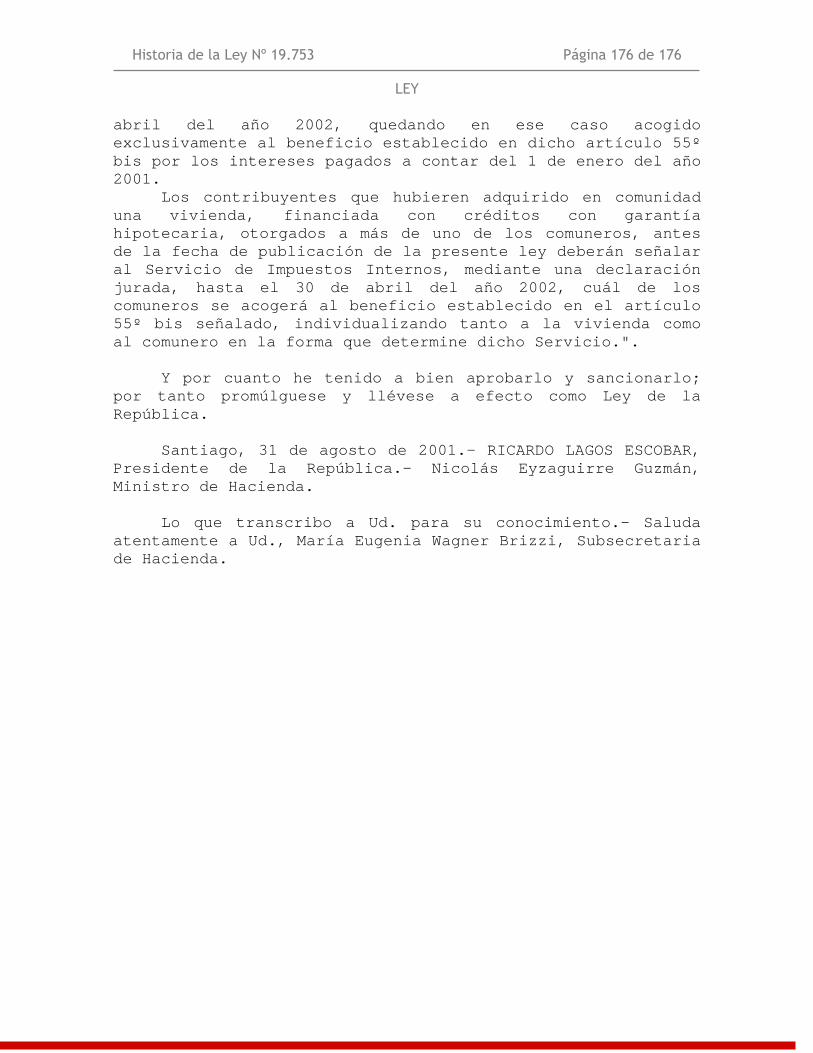

Artículo tercero.- El contribuyente que a la fecha de publicación de la presente ley se encontrare acogido al beneficio establecido en la ley N°19.622, sólo podrá acogerse a lo dispuesto en el artículo 55° bis de la Ley sobre Impuesto a la Renta que se incorpora por el N° 5 del Artículo Unico de esta ley, si renuncia a dicho beneficio. La renuncia deberá efectuarse mediante una declaración jurada presentada al Servicio de Impuestos Internos hasta el 30 de abril del año 2002, quedando en ese caso acogido exclusivamente al beneficio establecido en dicho artículo 55° bis por los intereses pagados a contar del 1° de enero del año 2001. Los contribuyentes que hubieren adquirido en copropiedad una vivienda, financiada con créditos con garantía hipotecaria, otorgados a más de uno de los copropietarios, antes de la fecha de publicación de la presente ley deberán señalar al Servicio de Impuestos Internos, mediante una declaración jurada, hasta el 30 de abril del año 2002, cual de los copropietarios se acogerá al beneficio establecido en el artículo 55° bis señalado, individualizando tanto a la vivienda como al copropietario en la forma que determine dicho Servicio". Dios guarde a V.E., RICARDO LAGOS ESCOBAR Presidente de la República NICOLAS EYZAGUIRRE GUZMAN Ministro de Hacienda

Historia de la Ley Nº 19.753 Página 16 de 176

PRIMER INFORME COMISIÓN HACIENDA

1.2. Primer Informe de Comisión de Hacienda Cámara de Diputados. Fecha 18 de julio, 2001. Cuenta en Sesión 18, Legislatura 344. INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE MODIFICA EL DECRETO LEY N° 824, DE 1974, SOBRE TRIBUTACIÓN A LA RENTA. BOLETÍN Nº 2.751-05 HONORABLE CÁMARA: Vuestra Comisión de Hacienda pasa a informaros el proyecto de ley mencionado en el epígrafe, en cumplimiento del inciso segundo del artículo 17 de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional y conforme a lo dispuesto en los artículos 220 y siguientes del Reglamento de la Corporación. I.- CONSTANCIAS PREVIAS 1.- Origen y urgencias La iniciativa tiene su origen en un Mensaje de S.E. el Presidente de la República calificada de “discusión inmediata” y de “suma urgencia”, según el caso. 2.- Quórum especial de aprobación No tiene. 3.- Disposiciones o indicaciones rechazadas Ninguna. 4.- Artículos que no fueron aprobados por unanimidad - El numeral 1 del artículo único. - Las oraciones segunda y siguientes del inciso segundo del artículo 55° bis, incorporado por el numeral 5 del artículo único.

Historia de la Ley Nº 19.753 Página 17 de 176

PRIMER INFORME COMISIÓN HACIENDA

5.- Indicaciones inadmisibles De los Diputados señores Alvarez, Lorenzini y Silva para agregar un número 7 al artículo único y un artículo 55 ter. * * * Asistieron a la Comisión durante el estudio del proyecto el señor Nicolás Eyzaguirre, Ministro de Hacienda; la señora María Eugenia Wagner, Subsecretaria de Hacienda; los señores Javier Etcheberry, René García y Juan Alberto Rojas, Director Nacional, Subdirector Normativo y Jefe del Departamento de Técnica Tributaria del Servicio de Impuestos Internos; Rodrigo Valdés, Coordinador de Política Económica del Ministerio de Hacienda; Mario Marcel, Director de Presupuestos del Ministerio de Hacienda; Marcelo Tokman y Andrés Cooper, Jefe y Analista del Departamento de Estudios de la Dirección de Presupuestos. Concurrieron especialmente invitados los señores Tomás Flores, Economista del Instituto Libertad y Desarrollo; Bernardo Echeverría, Cristóbal Cruz y Augusto Bruna, Presidente del Comité de la Vivienda Privada, Gerente General Hipotecaria Construcción y Fiscal de la Cámara Chilena de la Construcción, respectivamente. II. IDEA MATRIZ Y FUNDAMENTAL DEL PROYECTO La idea matriz y fundamental del proyecto consiste en contribuir al mejoramiento de los incentivos micro económicos derivados del sistema tributario, con el propósito de potenciar el proceso de crecimiento económico en un marco de mayor equidad tributaria, fortaleciendo la reactivación y la generación de empleos. III.- OBJETIVOS Y ESTRUCTURA DEL PROYECTO La iniciativa tiene como objetivos principales los siguientes: racionalizar los incentivos microeconómicos insertos en el actual sistema tributario mediante el énfasis en aquéllos que ayuden a la acumulación de capital, tanto físico como humano, a través de la expansión del ahorro personal y corporativo, y evitando castigar los ingresos de las personas más calificadas con tasas de impuestos que exceden las aplicadas en países con niveles de desarrollo similar al nuestro; efectuar un ajuste de tasas del impuesto a la renta que sea equitativo, beneficiando a los contribuyentes de tramos intermedios de ingresos a través del incremento del mínimo exento en beneficio de todos los contribuyentes y permitiendo a los contribuyentes de rentas anuales de hasta 150 UTA ( $ 4.215.150 por mes), descontar de su

Historia de la Ley Nº 19.753 Página 18 de 176

PRIMER INFORME COMISIÓN HACIENDA

base imponible los intereses pagados por sus deudas hipotecarias hasta un tope de 8 UTA ( $ 225.000 por mes); resguardar la disponibilidad de recursos públicos para el financiamiento de programas sociales mediante una compensación de los menores ingresos fiscales con un incremento del impuesto a las utilidades de las empresas de 2 puntos, desde el 15% al 17%, generando ingresos fiscales adicionales equivalentes a 150 millones de dólares; elevar el potencial de crecimiento de la economía y fortalecer el proceso de reactivación y de generación de empleos, mediante la rebaja de tasas máximas al impuesto a las personas y los cambios tributarios asociados al descuento de intereses por dividendos, incentivando así el ahorro previo y al sector inmobiliario, uno de los más intensivos en el uso de mano de obra y, por último, efectuar una transición gradual desde la estructura impositiva actual a la futura que evita afectar la demanda y los flujos fiscales, ya que se aplica la rebaja del impuesto global complementario y de segunda categoría a una mayor velocidad (2 años) que el incremento del impuesto de primera categoría (3 años). El proyecto consta de un artículo único con seis numerales y tres artículos transitorios. IV. DISPOSICIONES LEGALES QUE EL PROYECTO MODIFICA El decreto ley N° 824, de 1974, sobre Impuesto a la Renta. En su artículo 20, se establece un impuesto de 15% que grava las rentas del capital de las empresas que es imputable a los impuestos global complementario y adicional de los contribuyentes. En su artículo 43, se gravan las rentas del trabajo con las escalas de tasas que indica. En su artículo 44, se concede un crédito igual al 10% de una unidad tributaria mensual a los contribuyentes afectos al impuesto establecido en el N° 1 del artículo 43. En su artículo 52, se contemplan las tasas del impuesto global complementario. En su artículo 56, se especifican los distintos créditos contra el impuesto global complementario. V. ANTECEDENTES GENERALES En el Mensaje se hace presente que desde hace varios años se ha planteado en Chile la posibilidad de modificar la estructura del sistema de tributación a la renta con el propósito de elevar su eficiencia microeconómica. Dicho planteamiento tiene su fundamento en la significativa diferencia entre la tasa de 45% que se aplica al tramo más alto de ingresos personales y la tasa de 15% que se aplica a las utilidades de las empresas. Esta diferencia generaría una importante distorsión en los incentivos generados por el sistema tributario sobre los agentes económicos, ya que induce a la elusión de impuestos disfrazando rentas personales con rentas empresariales,

Historia de la Ley Nº 19.753 Página 19 de 176

PRIMER INFORME COMISIÓN HACIENDA

y constituye una fuente de inequidad respecto de los profesionales que viven de los ingresos de su trabajo. El Gobierno ha decidido que corresponde tomar una iniciativa en la materia, la cual se ve favorecida por la reciente aprobación de la Ley sobre control de la Evasión de Impuestos; así como, por el apoyo de destacados parlamentarios a una medida de racionalización tributaria de esta naturaleza. Existiría un amplio consenso en cuanto a la necesidad de realizar adecuaciones en el sistema de tributación a la renta, no obstante las diferencias en cuanto a las modalidades para materializar esta medida. Un exhaustivo análisis de los aspectos económicos, técnicos y fiscales de las diversas alternativas, habría llevado al Gobierno a elaborar el proyecto de ley en informe con el objeto de contribuir al mejoramiento de los incentivos microeconómicos derivados del sistema tributario y proporcionar un alivio tributario a los contribuyentes de los tramos inferiores del sistema. Este proyecto, según se expresa en el Mensaje, ha sido elaborado sobre la base de un criterio estricto de responsabilidad fiscal. Nuestra estructura tributaria contempla en la actualidad importantes incentivos para el ahorro de las empresas. Sin embargo, no provee grandes incentivos para el ahorro de las personas y genera desincentivos relevantes para la acumulación de capital humano y para el esfuerzo e intensidad en su utilización. En este sentido, la estructura del sistema tributario chileno contempla tasas marginales máximas para el impuesto a los ingresos personales excesivamente altas, en comparación con lo que es la estructura típica de países con niveles de desarrollo similar al nuestro. Este nivel aparece como excesivo comparándolo con países de mayor desarrollo. Por ejemplo, la tasa de 45% se compara con tasas de 40% en México, 35% en Argentina, 30% en Malasia y 27,5% en Brasil. Por su parte, países como Canadá tienen una tasa marginal máxima de 42% y Singapur una de 27,5%. En todo caso, estas tasas marginales relativamente altas en Chile, no tienen como correlato un nivel de tasas medias anormalmente alto. Esto reflejaría que el nivel de tasas para los tramos medios de nuestro sistema no es sustancialmente diferente al de países de similar nivel de desarrollo. En contraste, las tasas de impuesto a las rentas corporativas en Chile sobresalen por ser una de las más bajas en el mundo, siendo sustancialmente inferiores a la de países similares. La tasa de 15%, se compara con tasas de 35% en México y Argentina, 28% en Malasia y un promedio de 26% en Brasil. En Canadá, esta tasa es de 44% y en Singapur llega al 26%. Todo esto se ve agravado porque en varios de estos países el pago del impuesto de las empresas no constituye un crédito para el impuesto que se paga a nivel personal. En consecuencia, el Mensaje concluye expresando que la estructura tributaria actual produce desincentivos a la

Historia de la Ley Nº 19.753 Página 20 de 176

PRIMER INFORME COMISIÓN HACIENDA

generación de ingresos por el capital humano más calificado, premiando excesivamente los ingresos del capital físico. Produce, además, fuertes incentivos a la elusión por parte de contribuyentes que disfrazan ingresos personales como corporativos. Se hace hincapié, asimismo, que el crédito tributario para vivienda es consistente con el tratamiento tributario de las cotizaciones para pensiones y salud, que también se deducen de la base imponible del impuesto a la renta. Este esfuerzo se completaría, según se expresa, con incentivos para el ahorro para la educación superior, los que estarían siendo analizados por el Ejecutivo. Se sostiene que la rebaja de intereses por créditos hipotecarios de la base del impuesto a la renta, traerá beneficios significativos para las familias que han logrado acceder a la vivienda propia en base a su ahorro y que deben afrontar importantes compromisos por concepto de dividendos. Estos beneficios son especialmente significativos para familias jóvenes que se encuentran en las etapas iniciales del pago de su deuda hipotecaria, por cuanto los intereses representan en este caso una fracción muy importante del dividendo mensual, pudiendo llegar a representar más de 75% del dividendo. El efecto de esta medida se considera especialmente significativo, por su impacto conjunto con el de las medidas que facilitan la reprogramación de deudas hipotecarias de las familias (Boletín Nº 2741-05). Se ejemplifica lo anterior en el caso de un deudor hipotecario con un ingreso mensual de $420.000. Para dicho deudor, las medidas tendientes a facilitar la reprogramación de la deuda hipotecaria le permitirán aprovechar las menores tasa de interés, 1,5 puntos inferiores a las del año pasado, mientras que la rebaja de los intereses hipotecarios de la base imponible, le permitirán reducir el 100% de estos intereses de su base imponible. Conjuntamente, las medidas significarán un beneficio total equivalente a una reducción de, aproximadamente, 14% en el pago de intereses hipotecarios. Se argumenta en el Mensaje que se ha preferido esta opción a la de modificar las tasas intermedias del impuesto a la renta, por razones de eficiencia distributiva, lo que resulta evidente al comparar la distribución de los beneficios de las dos medidas posibles entre los contribuyentes con ingresos menores a $ 2.500.000 mensuales y aquéllos de ingresos mayores. El beneficio total del incremento en el mínimo exento y la rebaja de los intereses de la deuda hipotecaría asciende a 86 millones de dólares, de los cuales el 92,2% benefician a los contribuyentes con rentas mensuales menores a $ 2.500.000 y sólo el 7,8% benefician a los contribuyentes de mayores rentas. Se indica que si, alternativamente, se hubiese optado por una rebaja pareja en las tasas de impuesto marginales para todos los tramos de ingreso, exceptuando el tramo de los contribuyentes

Historia de la Ley Nº 19.753 Página 21 de 176

PRIMER INFORME COMISIÓN HACIENDA

de mayores ingresos, con el mismo costo fiscal de 86 millones de dólares, los contribuyentes con ingresos inferiores a $ 2.500.000 hubiesen sido beneficiados con sólo el 81% del beneficio total. Se pone énfasis en que las medidas propuestas beneficiarán a cerca de un millón de chilenos. Los 125 mil contribuyentes que hoy ganan entre 335 mil y 380 mil pesos mensuales dejarán de pagar impuestos. Tampoco pagarán impuestos aquéllos que ganando hasta 435 mil pesos mensuales, tengan créditos hipotecarios. Unas 700 mil personas podrán ver reducidos sus impuestos a la renta entre 50 y un 10 por ciento, siendo este porcentaje creciente para las personas con menores ingresos. Respecto al incremento del impuesto a las utilidades de las empresas se sostiene que es un incremento extraordinariamente moderado en atención a la carga tributaria que enfrentan las empresas chilenas y que no afecta a la inversión ni al potencial de crecimiento de la economía nacional. En efecto, la tributación a la renta de las empresas en Chile, aún después de este incremento se contará entre las más bajas del mundo, como lo revelan las cifras comparativas entregadas más arriba. Se precisa, además, que este incremento no afectará a la inversión, por cuanto el impuesto pagado provisionalmente por las utilidades retenidas por las empresas se descuenta del impuesto que en el futuro corresponda pagar cuando dichas utilidades se distribuyan. La existencia de dicho crédito, sin embargo, no pone en cuestión la compensación de las rebajas en los impuestos a los ingresos personales, dado que en una economía con un “stock” creciente de capital, el uso futuro de las utilidades tributarias por parte de algunos contribuyentes más que se compensa con la acumulación de las mismas por los contribuyentes que continuarán reinvirtiendo sus utilidades. Por otra parte, se afirma que la rebaja de tasas máximas eleva la rentabilidad del esfuerzo adicional de generación de ingresos, especialmente el asociado al capital humano más calificado. Al respecto, se argumenta que en una economía en desarrollo abierta como la chilena, tanto en flujos comerciales como de capital, es el capital humano el factor relativamente más escaso. La rebaja de tasas al impuesto a las personas incentiva precisamente la inversión en este factor más escaso así como un mayor esfuerzo en el uso del mismo. Estos efectos positivos sobre la capacidad de crecimiento no se contraponen -sostiene el Mensaje- a un eventual impacto del incremento de impuesto de primera categoría sobre la inversión y el ahorro de las empresas. Al respecto, los estudios más reputados para el caso chileno, indican que el incremento de dos puntos porcentuales en este impuesto afectaría en forma despreciable la demanda por capital en el largo plazo y, por lo tanto, en forma prácticamente nula la inversión. Adicionalmente, se hace

Historia de la Ley Nº 19.753 Página 22 de 176

PRIMER INFORME COMISIÓN HACIENDA

presente que los incentivos al ahorro a través de las empresas continúan, toda vez que la diferencia entre una tasa de impuesto a la renta corporativa de 17% y la tasa máxima de impuesto a las personas de 40% sigue siendo amplia. VI. ANTECEDENTES PRESUPUESTARIOS O FINANCIEROS El informe financiero elaborado por la Dirección de Presupuestos señala que el proyecto de ley se encuentra totalmente financiado en régimen. Durante los primeros años de vigencia de las medidas propuestas, la caja fiscal se verá transitoriamente incrementada con montos netos decrecientes hasta desaparecer. Estas diferencias se originan en la aplicación del crédito por impuesto de primera categoría en global complementario, el que va aumentando progresivamente hasta absorber totalmente las utilidades no distribuidas en años anteriores y que fueron gravadas con la tasa de impuesto vigente en la actualidad o durante la transición. De hecho, la transición muestra resultados deficitarios los dos primeros años y superavitario a contar del tercer año, con montos decrecientes, quedando un resultado neutral con la aplicación en régimen. Afirma, finalmente, que el efecto significativamente negativo observado al comienzo del período obedece al hecho que la entrada en vigencia de las distintas modificaciones ha sido ajustada para cumplir con la finalidad de no afectar en forma importante la caja fiscal anual. El impacto en los ingresos fiscales, desde el punto de vista de la caja fiscal, se detalla en el informe que se agrega como Anexo. VII. DISCUSIÓN Y VOTACIÓN EN GENERAL DEL PROYECTO El señor Nicolás Eyzaguirre, Ministro de Hacienda, explicó que esta iniciativa tiene su fundamento técnico en las distorsiones existentes en la estructura del sistema tributario chileno. Enfatizó que, la significativa diferencia entre la tasa de 45% que se aplica al tramo más alto de ingresos personales y la tasa de 15% que se aplica a las utilidades de las empresas provoca distorsiones en los incentivos generados por el sistema tributario sobre los agentes económicos, induce a la elusión de impuestos disfrazando rentas personales con rentas empresariales, y constituye una fuente de inequidad respecto de los profesionales que viven de los ingresos de su trabajo. Expuso que la iniciativa propone innovar en las siguientes materias:

Historia de la Ley Nº 19.753 Página 23 de 176

PRIMER INFORME COMISIÓN HACIENDA

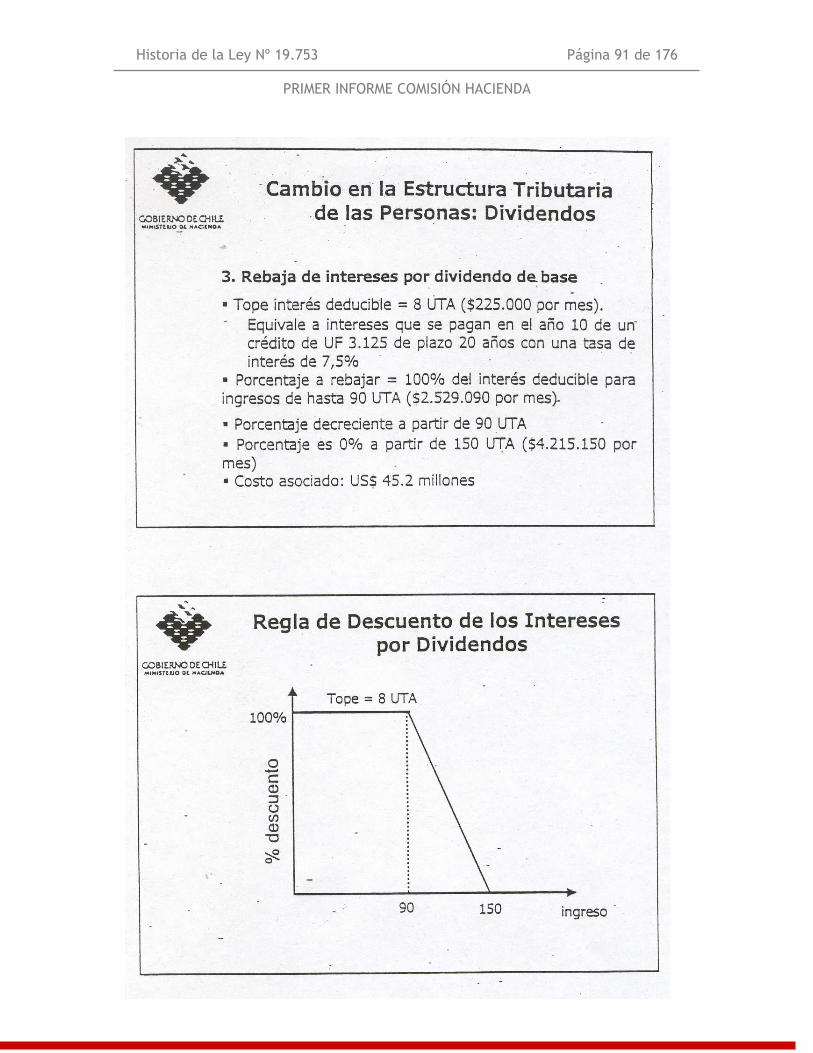

1) Cambiar la estructura tributaria de las personas, que se traduce en las siguientes medidas: a) modificar el concepto del mínimo exento efectivo. Señaló que, actualmente, no pagan impuesto a la renta las personas que tienen un ingreso mensual inferior a las 10 UTM pero, además, se incluye un crédito automático equivalente al 10% de una UTM, por lo cual, en la práctica, no pagan impuesto las personas que tengan un ingreso inferior a las 12 UTM mensuales ($ 337.212). El proyecto propone eliminar este crédito de 10% y refundirlo en un solo nivel de ingreso, con lo cual no pagarían impuesto quienes tengan un ingreso mensual inferior a 13,5 UTM ($ 379.363). Añadió que esta medida tiene un costo total de 41,3 millones de dólares y que, como consecuencia, los contribuyentes exentos aumentan en 125.000. 2) Cambiar las tasas marginales superiores. La iniciativa en comento reduce la tasa marginal máxima, agrega un nuevo tramo impositivo que va entre 120 y 150 UTA, y ajusta la tasa marginal del tramo inmediatamente precedente para suavizar la pendiente de tributación marginal. Así, para los ingresos de entre 90 y 120 UTA, se propone rebajar la tasa marginal desde 35 a 32%; para el nuevo tramo de 120 a 150 UTA, se rebaja la tasa de 45 a 37%, y para las rentas superiores a 150 UTA se rebaja la tasa marginal de 45% a 40%. Acotó que el beneficio de esta rebaja de tasas alcanza a más de 38.000 contribuyentes, con un costo de 63,5 millones de dólares. 3) Permitir la deducción de intereses de créditos hipotecarios, focalizando el beneficio hacia las rentas medias y las medias altas, de modo que los contribuyentes personas naturales puedan deducir de su base imponible los intereses efectivamente pagados en la anualidad respectiva, devengados en créditos hipotecarios aplicados a la construcción o adquisición de viviendas. Agregó que esta medida tiene un doble limite: a) se establece un tope para intereses a deducir de 8 UTA ($ 225.000 por mes); b) sólo los contribuyentes de rentas anuales de hasta 150 UTA, pueden descontar de su base imponible los intereses pagados por sus deudas hipotecarias. Este beneficio será del ciento por ciento para quienes ganan menos de 90 UTA ($ 2.529.090 por mes). A medida que los ingresos sean más altos, el porcentaje de descuento irá disminuyendo, hasta extinguirse para ingresos anuales mayores a 150 UTA ($ 4.215.150 por mes). Mencionó que el costo asociado a esta medida es de 45,2 millones de dólares. Sostuvo que el resultado de estas tres medidas tiene un costo asociado de 150 millones de dólares que se compensará con un incremento gradual del impuesto a las utilidades de las empresas desde 15% a 17%. Sobre el particular, puntualizó que el incremento en el impuesto a la renta de primera categoría generará ingresos fiscales adicionales equivalentes a 150 millones de dólares, los que compensarán el costo de las rebajas en la tributación a los ingresos personales.

Historia de la Ley Nº 19.753 Página 24 de 176

PRIMER INFORME COMISIÓN HACIENDA

Enfatizó, sin embargo, que la rebaja de los intereses por créditos hipotecarios de la base del impuesto a la renta sólo la pueden hacer aquellos contribuyentes que tengan una deuda hipotecaria. No obstante este es un beneficio permanente en el tiempo, por lo cual alcanzaría a quienes a futuro se endeuden con créditos hipotecarios. Mencionó que esta medida incentivará el ahorro, pues al adquirir una vivienda es menester tener un ahorro previo. Precisó que este beneficio no tiene limites en cuanto a la cantidad de viviendas. Explicó que, como el impacto en las finanzas públicas, desde el punto de vista de la fecha en que se devengan los impuestos es distinto, durante los primeros años de vigencia de esta medida habrá un impacto negativo en la caja del Fisco, por cuanto a los contribuyentes se les permitirá deducir los intereses por créditos hipotecarios pagados durante el año 2001 en la operación renta del año 2002. Concluyó expresando que las medidas propuestas beneficiarán a cerca de un millón de chilenos. Los 125 mil contribuyentes que hoy ganan entre 335 mil y 380 mil pesos mensuales dejarán de pagar impuestos. Tampoco pagarán impuestos aquéllos que ganando hasta 435 mil pesos mensuales, tengan créditos hipotecarios. Unas 700 mil personas podrán ver reducidos sus impuestos a la renta entre 50 y 10 por ciento, siendo este porcentaje creciente para las personas con menores ingresos. Complementando la exposición precedente el señor Mario Marcel, Director de Presupuestos, explicó que el informe financiero que se adjunta como Anexo tiene dos partes: la primera parte, analiza los flujos de cajas y la segunda analiza los flujos devengados. Agregó que esto se relaciona con la mecánica del impuesto a la renta, pues existen impuestos que generan flujos en momentos diferentes, lo que se combina con el hecho que el impuesto de primera categoría genera un crédito contra el global complementario, que se va aplicando sobre la base que efectivamente se pagó y, por tanto, cada vez que se modifica el impuesto de primera categoría se refleja en los impuestos devengados. Sostuvo que de haberse realizado todas las modificaciones al mismo tiempo se habría generado un déficit pequeño y un superávit de caja muy grande, razón por la que se optó por ajustar la fecha de entrada en vigencia de las distintas medidas y así anular, dentro de lo posible, los efectos de cajas. Hizo presente que, una vez que el sistema de incentivo sea permanente, las cifras de flujos financieros tenderán a coincidir. Afirmó que si los beneficios de la iniciativa entraran en vigencia en su totalidad a partir del año 2002, se produciría un devengado positivo de 16 mil millones de pesos y un flujo de caja de 78 mil millones de pesos. A su turno, el devengado del proyecto de ley sería negativo en 19 mil millones de pesos.

Historia de la Ley Nº 19.753 Página 25 de 176

PRIMER INFORME COMISIÓN HACIENDA

Explicó que, al ajustar las fechas, se absorben los flujos positivos del primer año a costa de generar un devengado negativo. Destacó que los cálculos anteriores se basan en parámetros del año 2000. A su juicio, ello no será así en la práctica, ya que los “stock” crecerán, tanto por el flujo normal esperado como por la aceleración que la iniciativa producirá en el mercado. Señaló que cada año se construyen unas 30 mil viviendas nuevas, de las cuales cerca del 80% podrán acogerse a los beneficios propuestos. Agregó que el costo fiscal incremental aumenta pues crece la base por el lado del “stock” de viviendas, por lo que el año 2004 habrá mayores compromisos. El Diputado Lorenzini, don Pablo, planteó que, a su entender, el año 2005 habrá, aproximadamente, 50 millones de dólares en caja, los que serían absorbidos posteriormente. El señor Mario Marcel manifestó que, desde un punto de vista estático del cálculo, se generan 50 millones de dólares en caja; no obstante, al incorporarse ciertos supuestos, la caja “virtual” es absorbida por el crecimiento de los beneficios. El Diputado Alvarez, don Rodrigo, sostuvo que sería un error que la rebaja de intereses se limite a un cierto nivel de ingresos, pues ello rompe el esquema de la Ley de la Renta. En su opinión, la rebaja de tasa que se propone, entre otros objetivos, persigue desincentivar la creación de personas jurídicas para bajar la carga tributaria; sin embargo, si el beneficio de la rebaja de los intereses sólo se limita hasta un determinado tramo de renta, dicho efecto perverso se mantendrá. Por otra parte, acotó que también deben existir incentivos en la rebaja de gastos en salud y educación. En tal sentido, comparte que el gasto fiscal sea limitado; no obstante, debiera ser el propio contribuyente el que decidiera en qué usa el beneficio. El Diputado Montes, don Carlos, consideró que el proyecto en estudio sólo beneficiará al 20% ó 15% de la población, ya que el 80% restante está exento del pago de impuestos. El Diputado Palma, don Andrés, sostuvo que deben corregirse las distorsiones del sistema tributario sin renunciar a la recaudación de los recursos que van a otros sectores, por lo que las opciones de rebajar los impuestos a las personas deben ser compensadas. Postuló que la fórmula propuesta de rebajar los intereses es adecuada, pues permite que, por una vía indirecta, se bajen las tasas de impuestos de los grupos a los que

Historia de la Ley Nº 19.753 Página 26 de 176

PRIMER INFORME COMISIÓN HACIENDA

se dirige el incentivo sin que con ello se vean favorecidos los sectores de mayores ingresos. El señor Nicolás Eyzaguirre afirmó que el Ejecutivo no está dispuesto para subir la tasa del impuesto de primera categoría en más de dos puntos porcentuales. Aseveró que si se echan de menos beneficios para los estratos más bajos de la población, debe considerarse que el proyecto de ley no puede hacerse cargo de todas las necesidades. Además, precisó que los descuentos propuesto no se extienden más allá de las 150 UTM, de modo de focalizar los beneficios en los ingresos medios. Por otra parte, explicó que las utilidades retiradas son un crédito, por lo que si se sube el impuesto de primera categoría de 15% a 17%, esta alza servirá de crédito en los impuestos personales. En consecuencia, la recaudación del alza es 0%. Sostuvo que subir el impuesto a las utilidades retiradas sin subir el porcentaje de crédito rompe el esquema de la Ley de la Renta. Destacó que el Gobierno ha generado incentivos para ciertas contingencias sociales, como es el caso del seguro de cesantía o los ahorros voluntarios contemplados en el proyecto de ley sobre Mercado de Capitales. Ahora se pretende incentivar el ahorro para la vivienda. Hizo notar que tanto los gastos en salud como para pensiones ya se descuentan de la base tributaria. El señor Tomás Flores, en representación del Instituto Libertad y Desarrollo, expresó que la estructura de tasas del impuesto a la renta que se aplica a las personas es muy alta en nuestro país en comparación a la mayoría de los países en el mundo, salvo el caso canadiense. Así por ejemplo, una persona de ingresos altos, de más de 6 millones de pesos mensuales, soporta una tasa media de 30%, lo que hace atractivo “disfrazarse” como persona jurídica para efectos tributarios. Acotó que una tasa marginal de 35% disminuiría fuertemente el interés en constituir sociedades para rebajar el nivel impositivo. Comentó que, en consideración a lo anterior, la iniciativa en informe se propone reducir dicho incentivo efectuando una rebaja en las citadas tasas; sin embargo, a su juicio, tal objetivo no se cumpliría, subsistiendo el interés en constituir sociedades para rebajar la carga tributaria. Sostuvo que esta situación implica que en nuestro país, el dueño de la empresa, en los hechos, tributa menos que el gerente general de la misma. Planteó el señor Flores que en materia de financiamiento de la iniciativa, es necesario analizar otras alternativas de

Historia de la Ley Nº 19.753 Página 27 de 176

PRIMER INFORME COMISIÓN HACIENDA

compensación. Al respecto, postuló que lo ideal es que la carga tributaria recaiga sobre el gasto y no sobre la inversión. En el caso chileno, el 75% de los impuestos se aplican sobre aquéllos y el 25% restante a la generación de riqueza. Teniendo en vista lo anterior, agregó que subir el impuesto a las empresas conlleva un cambio en los incentivos del financiamiento de deuda – capital, ya que éstas verán como más rentable financiar proyectos de inversión con un “leverage” mayor. Manifestó que, en su opinión, una alternativa de compensación tributaria sería aplicar una mayor tasa al impuesto sobre el combustible diesel, el que, además, es más contaminante que otros combustibles. Dicha tasa debería activarse cuando el precio del petróleo diesel bajara. Argumentó que en el pasado se han aplicado tributos asimétricos, con gran éxito. Por otra parte, expresó que el mecanismo de rebaja de intereses que se propone en el proyecto en estudio generará una nueva rigidez en el mercado de viviendas, tal como la ha creado el beneficio del D.F.L. N° 2. A su juicio, la rebaja de los intereses provenientes de préstamos hipotecarios debiera ser general para todos los segmentos de ingreso. Por su parte, el señor Bernardo Echeverría, en representación de la Cámara Chilena de la Construcción expresó que el proyecto de ley en informe recoge las propuestas que sobre la materia ha planteado la Cámara mencionada. Señaló que la vivienda es la principal inversión que realizan las familias, y constituye casi su única forma de capitalización, situación que han recogido los sistemas tributarios de algunos países que permiten descontar de los impuestos personales no sólo los intereses sino incluso, en algunos casos, los flujos de amortización. Manifestó que la actividad de la construcción tiene un efecto multiplicador en la economía; sin embargo, en circunstancias como las actuales, se requiere de estímulos adicionales, como lo es el mecanismo planteado en el proyecto. Expuso que los efectos de la medida propuesta constituyen un incentivo al mercado habitacional, puesto que, tomando como base el efecto que tendrá el beneficio tributario, la demanda adicional inducida, la estructura del mercado habitacional definida por los distintos programas

Historia de la Ley Nº 19.753 Página 28 de 176

PRIMER INFORME COMISIÓN HACIENDA

habitacionales y de subsidio del MINVU, así como por antecedentes del mercado inmobiliario privado de primera y segunda vivienda; y la composición de contribuyentes por tramos de renta, se estima que inducirá la demanda y construcción de aproximadamente 4.130 viviendas adicionales por año. Este incremento en el nivel anual de actividad de construcción inmobiliaria permitirá generar cerca de 13.500 empleos directos adicionales, e inducirá nuevos empleos por, aproximadamente, 20.200 puestos, en el resto de la economía, en función de los encadenamientos que se generan, tanto hacia atrás con las industrias proveedoras de insumos y servicios durante la construcción, como adelante por las demandas que se inducen para su alhajamiento y mantención. Planteó que compensar la rebaja con un aumento de dos puntos porcentuales en el impuesto a las empresas resulta inconveniente. Al respecto, dijo que, si bien la idea de rebajar los impuestos personales y la posibilidad de deducir intereses hipotecarios son positivos, no resulta eficiente que la compensación respectiva la deban soportar exclusivamente las empresas, por las siguientes razones: a) un aumento en el impuesto de primera categoría perjudicará al ahorro, ya que las empresas son las que más aportan a éste; b) un mayor impuesto a las empresas reduce la rentabilidad de éstas, afectando negativamente la inversión con la consecuente reducción del crecimiento económico y el impacto negativo en el empleo. Según sus cálculos, por cada punto porcentual del impuesto de primera categoría se recaudarían US$ 90 millones. Esta cifra ya considera el hecho de que un cuarto de las utilidades de las empresas son distribuidas y pasan a constituir un crédito contra los impuestos personales; c) una reducción al impuesto a las personas conlleva un aumento en los ingresos fiscales, a través de la mayor recaudación por concepto de IVA, generada por los mayores recursos destinados al consumo. Este monto ascendería a US$ 12 millones. En consideración a lo anterior, afirmó que un aumento de dos puntos porcentuales del impuestos a las empresas sobrestimaría las necesidades de compensación, que ascienden a US$ 150 millones. En consecuencia, se estarían recaudando fondos en exceso por US$ 42 millones. Sostuvo que una reducción de impuestos personales conlleva un aumento en la recaudación por el mayor crecimiento económico que genera un aumento del gasto y el ahorro privado, lo que también podría ser considerado. Sometido a votación en general el proyecto fue aprobado por unanimidad. VIII. DISCUSIÓN Y VOTACIÓN EN PARTICULAR DEL PROYECTO

Historia de la Ley Nº 19.753 Página 29 de 176

PRIMER INFORME COMISIÓN HACIENDA

En relación con este párrafo cabe señalar lo siguiente: En el artículo único del proyecto, se introducen diversas modificaciones a la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974: Por el número 1, se sustituye, en la primera parte del inciso primero del artículo 20° que establece el impuesto a las utilidades de las empresas y en el inciso final del número 4°.- del artículo 74°, el porcentaje "15%" por "17%"; Puesto en votación este número fue aprobado por 5 votos a favor y 3 votos en contra. Por el número 2, se efectúan las siguientes modificaciones en el inciso primero del número 1.- del artículo 43° que contiene la escala de tasas de impuestos de la segunda categoría que gravan las rentas del trabajo. En la letra a), se sustituye el número "10" por "11,5", las dos veces que aparece; En la letra b), se sustituye el porcentaje "35%" por "32%", y se reemplaza la coma (,) y la conjunción "y" que le sigue, por un punto y coma (;), y En la letra c), se sustituye la expresión "Sobre la parte que exceda las 120 unidades tributarias mensuales, 45%.", por las siguientes: "Sobre la parte que exceda de 120 y no sobrepase las 150 unidades tributarias mensuales, 37%, y" y "Sobre la parte que exceda las 150 unidades tributarias mensuales, 40%.". Puesto en votación este número fue aprobado por unanimidad. En el número 3, se deroga el artículo 44° que contempla un crédito equivalente al 10% de una UTM para los contribuyentes afectos al impuesto que señala, y se incrementa en 2 el guarismo "11,5" de la letra a) del número anterior.

Historia de la Ley Nº 19.753 Página 30 de 176

PRIMER INFORME COMISIÓN HACIENDA

Puesto en votación este número fue aprobado por unanimidad. En el número 4, se modifica el artículo 52° sobre el impuesto global complementario, de la siguiente manera: Por la letra a), se sustituye el número "10" por "11,5", las dos veces que aparece; Por la letra b), se sustituye el porcentaje "35%" por "32%", y se reemplaza la coma (,) y la conjunción "y", que le sigue, por un punto y coma (;), y Por la letra c), se sustituye la expresión "Sobre la parte que exceda las 120 unidades tributarias anuales, 45%.", por las siguientes: "Sobre la parte que exceda de 120 y no sobrepase las 150 unidades tributarias anuales, 37%, y" y

"Sobre la parte que exceda las 150 unidades tributarias anuales, 40%.". Puesto en votación este número fue aprobado por unanimidad. En el número 5, se incorpora el siguiente artículo 55° bis. "Artículo 55° bis.- Los contribuyentes personas naturales, gravados con este impuesto, o con el establecido en el artículo 43° N° 1, podrán rebajar de la renta bruta imponible anual los intereses efectivamente pagados durante el año calendario al que corresponde la renta, devengados en créditos con garantía hipotecaria que se hubieren destinado a adquirir o construir una o más viviendas. Para estos efectos se entenderá como interés deducible máximo por contribuyente, la cantidad menor entre 8 unidades tributarias anuales y el interés efectivamente pagado. La rebaja será por el total del interés deducible en el caso en que la renta bruta anual sea inferior al equivalente de 90 unidades tributarias anuales, y no procederá en el caso en que esta sea superior a 150 unidades tributarias anuales. Cuando dicha renta sea igual o superior a 90 unidades tributarias anuales e inferior o igual a 150 unidades tributarias anuales, el monto de los intereses a rebajar se determinará multiplicando el interés deducible por el resultado, que se considerará como porcentaje, de la resta entre 250 y la cantidad que resulte

Historia de la Ley Nº 19.753 Página 31 de 176

PRIMER INFORME COMISIÓN HACIENDA

de multiplicar el factor 1,667 por la renta bruta anual del contribuyente, expresada en unidades tributarias anuales. Esta rebaja podrá hacerse efectiva sólo por un contribuyente persona natural por cada vivienda adquirida con un crédito con garantía hipotecaria. En el caso que ésta se hubiere adquirido en copropiedad y existiere más de un deudor, deberá dejarse constancia en la escritura pública respectiva, de la identificación del copropietario que se podrá acoger a la rebaja que dispone este artículo. Para los efectos de la aplicación de lo dispuesto en este artículo, las personas gravadas con el impuesto establecido en el N° 1 del artículo 43°, deberán efectuar una reliquidación anual de los impuestos retenidos durante el año, deduciendo del total de sus rentas imponibles, las cantidades rebajables de acuerdo al inciso primero. Al reliquidar deberán aplicar la escala de tasas que resulte en valores anuales según la unidad tributaria del mes de Diciembre y los créditos y demás elementos de cálculo del impuesto. Para la aplicación de lo dispuesto en el inciso anterior, las rentas imponibles se reajustarán en conformidad con lo dispuesto en el inciso penúltimo del artículo 54° y los impuestos retenidos según el artículo 75°. Para los efectos del Impuesto Global Complementario, se aplicará a los intereses deducibles la reajustabilidad establecida en el inciso final del artículo 55°. La cantidad a devolver que resulte de la reliquidación a que se refieren los dos incisos precedentes, se reajustará en la forma dispuesta en el artículo 97° y se devolverá por el Servicio de Tesorerías, en el plazo que señala dicha disposición. Las entidades acreedoras deberán proporcionar tanto al Servicio de Impuestos Internos como al contribuyente, la información relacionada con los créditos a que se refiere este artículo, por los medios, forma y plazos que éste determine.". El Ejecutivo formuló dos indicaciones: la primera, para agregar al final del inciso primero del artículo 55° bis, sustituyendo el punto aparte (.) por una coma (,), las siguientes expresiones “o en créditos de igual naturaleza destinados a pagar los créditos señalados.” y la segunda, para sustituir en el inciso quinto las expresiones “los efectos” por “estos efectos y”. El señor Javier Etcheberry señaló que las indicaciones tienen por objeto incluir en la norma los intereses por los créditos

Historia de la Ley Nº 19.753 Página 32 de 176

PRIMER INFORME COMISIÓN HACIENDA

que señala, los cuales se habían omitido en el texto propuesto y se permite la reajustabilidad de los intereses. Puesto en votación este número, se solicitó votación separada en el inciso segundo, siendo aprobadas las oraciones comprendidas entre “La rebaja” y el final del inciso por 5 votos a favor y 4 votos en contra y el resto del artículo con las indicaciones del Ejecutivo por unanimidad. Los Diputados señores Alvarez, Lorenzini y Silva formularon una indicación para incorporar el siguiente artículo 55 ter, la cual fue declarada inadmisible por ser materia de iniciativa del Presidente de la República: “Artículo 55 ter.- Los contribuyentes personas naturales, gravados con este impuesto, o con el establecido en el artículo 43 N° 1, podrán rebajar de la renta bruta imponible anual los desembolsos por concepto de gastos educacionales efectivamente pagados durante el año calendario al que corresponde la renta. Para estos efectos, se entenderá como desembolso por concepto de gasto educacional deducible por contribuyente, la cantidad menor entre 8 unidades tributarias anuales y el desembolso por concepto de gasto educacional efectivamente pagado. La rebaja será por el total de los desembolsos por concepto de gastos educacionales deducibles en el caso en que la renta bruta anual sea inferior al equivalente de 90 unidades tributarias anuales, y no procederá en el caso en que ésta sea superior a dicho valor. Esta rebaja podrá hacerse efectiva sólo por un contribuyente persona natural por cada grupo familiar. Para efectos de la aplicación de lo dispuesto en este artículo, las personas gravadas con el impuesto establecido en el N° 1 del artículo 43, deberán efectuar una reliquidación anual de los impuestos retenidos durante el año, deduciendo del total de sus rentas imponibles, las cantidades rebajables de acuerdo al inciso primero. Al reliquidar deberán aplicar la escala de tasas que resulte en valores anuales según la unidad tributaria del mes de diciembre y los créditos y demás elementos de cálculo del impuesto. Para la aplicación de lo dispuesto en el inciso anterior, las rentas imponibles se reajustarán de conformidad con lo dispuesto en el inciso penúltimo del artículo 54 y los impuestos retenidos según el artículo 75. Para los efectos del Impuesto Global Complementario, se aplicará a

Historia de la Ley Nº 19.753 Página 33 de 176

PRIMER INFORME COMISIÓN HACIENDA

los desembolsos por concepto de gastos educacionales deducibles la reajustabilidad establecida en el inciso final del artículo 55. La cantidad a devolver que resulte de la reliquidación a que se refieren los dos inciso precedentes, se reajustará en la forma dispuesta en el artículo 97 y se devolverá por el Servicio de Tesorerías, en el plazo que señala dicha disposición. Las entidades acreedoras deberán proporcionar tanto al Servicio de Impuestos Internos como al contribuyente, la información relacionada con los desembolsos por concepto de gastos educacionales a que se refiere este artículo, por los medios, forma y plazos que éste determine.”. En el número 6, se deroga el número 1) del artículo 56° que establece un crédito igual al 10% de una UTM y se incrementa en 2 el guarismo "11,5" de la letra a) del número 4.- anterior. Puesto en votación este número fue aprobado por unanimidad. Los Diputados señores Alvarez y Lorenzini formularon una indicación para agregar un número 7 que incorpora la siguiente norma, la que fue declarada inadmisible por ser materia de iniciativa del Presidente de la República: “Artículo .- Por el término de dos años, a contar del 1° de Agosto de 2001, no se incluirán en la renta bruta global, del Impuesto Global Complementario a que se refiere el artículo 54 de la Ley sobre Impuesto a la Renta, las cantidades de dinero retiradas o percibidas a cualquier título por los contribuyentes socios de sociedades de cualquier naturaleza u origen que sean empleadas en la adquisición de cualquier naturaleza u origen que sean empleadas en la adquisición o construcción de vivienda o que sean utilizadas en la compra, en primera transferencia, de vehículos motorizados, siempre que medie un plazo no superior a 3 días entre la fecha de la percepción efectiva y su empleo o utilización en los fines señalados. Para acogerse a este beneficio será preciso haber pagado efectivamente por las utilidades e Impuestos de primera categoría del 15%.”. En el artículo 1° transitorio, se dispone que las modificaciones que el artículo único introduce a la Ley sobre Impuesto a la Renta, tendrán las siguientes vigencias: Por la letra a), se señala que lo dispuesto en el número 1.- regirá desde el 1° de enero del año 2004. Por los años calendarios

Historia de la Ley Nº 19.753 Página 34 de 176

PRIMER INFORME COMISIÓN HACIENDA

2002 y 2003, la tasa del Impuesto de Primera Categoría será de 16% y de 16,5%, respectivamente. Por la letra b), se contempla que lo dispuesto en las letras a), de los números 2.- y 4.-, y lo dispuesto en los números 3.- y 6.-, regirá desde el 1° de enero del año 2002, por las rentas que se obtengan desde esa fecha.