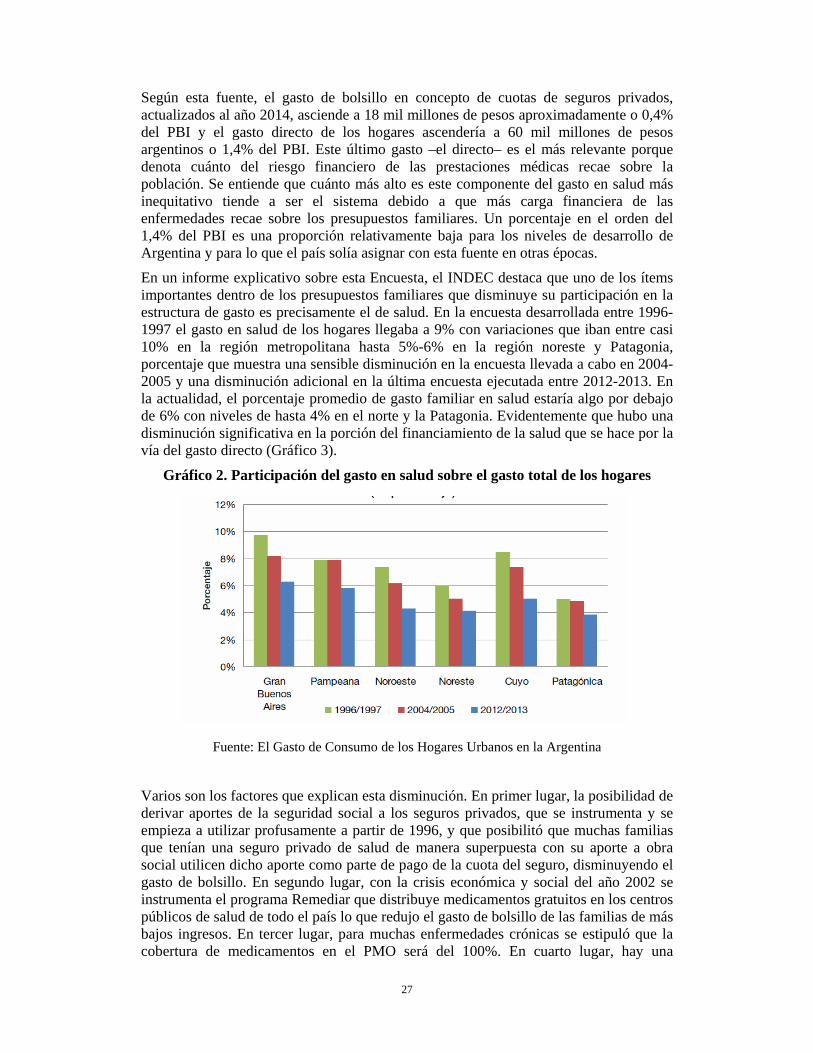

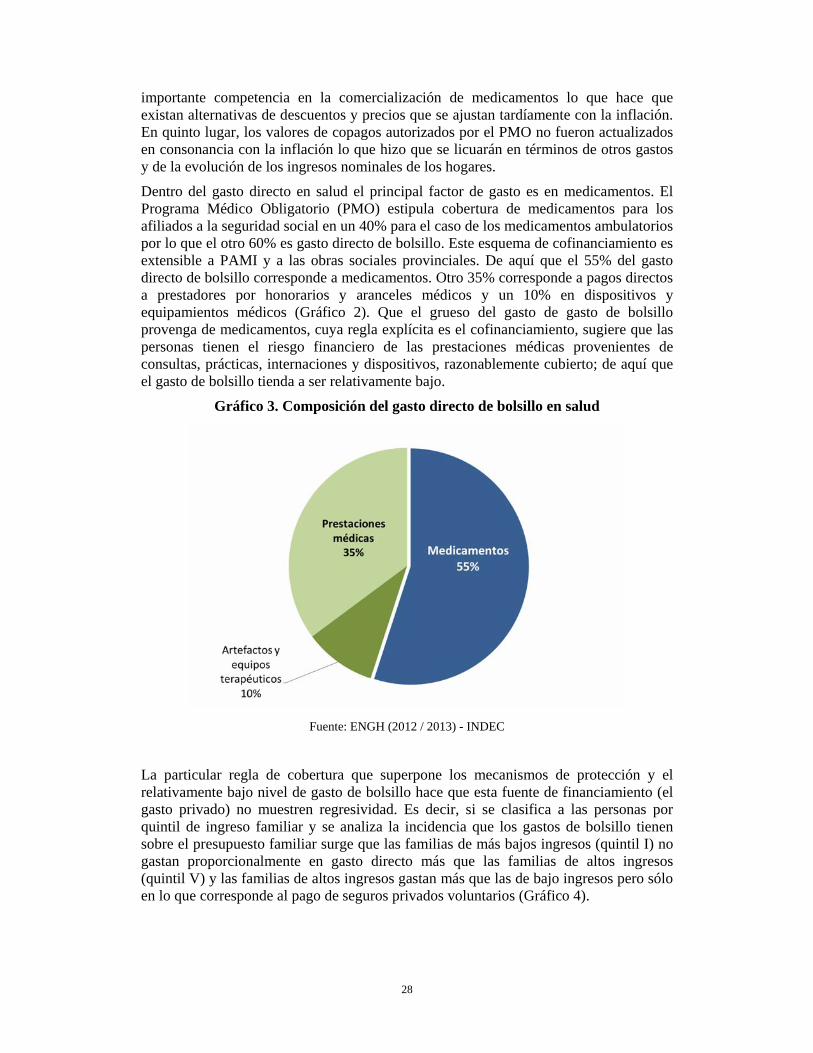

Historia de los seguros privados en Argentina -...

57

1 ARGENTINA CAPITULO 3. Sección 1 Historia de los seguros privados en Argentina a.- Nacimiento: siglo XIX hasta 1970 Las semillas de los seguros médicos privados en Argentina se remontan a la segunda mitad del siglo XIX cuando el país comenzó su etapa de consolidación y modernidad que lo colocaba, para los estándares de la época, entre los países líderes en la región de América Latina y más promisorios del mundo en desarrollo. Entre los años 1860 y 1920, cuando adopta su forma constitucional, Argentina experimentó uno de los procesos de crecimiento económico y desarrollo de instituciones más notables de la región. La llegada de una impresionante ola inmigratoria de los países centrales le dio una impronta europea que tuvo como una de las innumerables facetas el desarrollo de una incipiente pero sofisticada comunidad médica científica. Dos de las instituciones señeras fueron la Facultad de Medicina y la Academia Nacional de Medicina, pioneras en América Latina, junto con nombres de médicos cientificistas referenciales de la época como Miguel Gorman, Guillermo Rawson, los doctores Coni, Penna y Cabred, Cecilia Grierson, primera médica graduada en Argentina y fundadora de una de las primeras escuelas de enfermería 1 , Ramos Mejía y nombres prominentes a nivel internacional como José Ingenieros cuyas obras todavía se mantienen vigentes. Esta misma ola inmigratoria europea trajo las primeras ideas del mutualismo. Siendo muchos de los inmigrantes militantes de importantes movimientos colectivos en sus países de origen, como el anarquismo, el socialismo, el comunismo y las diferentes versiones con las que se presentaba el sindicalismo, incluso organizaciones de extracción católica, ya en el país se preocuparon no sólo por organizarse para la defensa de sus derechos laborales, los cuales en Argentina eran una materia extraña y foránea, sino que también desarrollaron formas de auto-organizarse para mantener la cohesión basada en el origen étnico, nacionalista, religioso o ideológico, donde una de las formas más atractivas fueron la constitución de sociedades de socorros o ayuda mutua. Las crónicas señalan que ya a principios del siglo XX se contaban con más de un centenar de este tipo de organizaciones mutuales, concentradas fundamentalmente en la capital del país aunque con una diseminación emergente hacia el interior del país siguiendo la dinámica de los grupos inmigrantes. La contribución del mutualismo es que trae a la Argentina las primeras nociones de dilución del riesgo en el colectivo, en el sentido de que permitió empezar a entender la utilidad de contabilizar gastos médicos para compartimentarlos en cuotas sociales. La fusión entre esta competente comunidad médica privada y el mutualismo germina a principio de la década de 1930 cuando un grupo de médicos de diversas especialidades se organizan en un esquema en el cual cada médico aportaba sus pacientes formando 1 Barragan, H. “Evolución Histórica de la Atención Médica en Argentina”. Fundamentos de la Salud Pública. y Veronelli, J. C. y VeronelliCorrech, M., “Los orígenes institucionales de la salud pública en la Argentina”. OPS repres. Argentina, Buenos Aires, 2004

-

Upload

trinhxuyen -

Category

Documents

-

view

220 -

download

0

Transcript of Historia de los seguros privados en Argentina -...

1

ARGENTINA

CAPITULO 3. Sección 1

Historia de los seguros privados en Argentina

a.- Nacimiento: siglo XIX hasta 1970

Las semillas de los seguros médicos privados en Argentina se remontan a la segunda mitad del siglo XIX cuando el país comenzó su etapa de consolidación y modernidad que lo colocaba, para los estándares de la época, entre los países líderes en la región de América Latina y más promisorios del mundo en desarrollo. Entre los años 1860 y 1920, cuando adopta su forma constitucional, Argentina experimentó uno de los procesos de crecimiento económico y desarrollo de instituciones más notables de la región. La llegada de una impresionante ola inmigratoria de los países centrales le dio una impronta europea que tuvo como una de las innumerables facetas el desarrollo de una incipiente pero sofisticada comunidad médica científica. Dos de las instituciones señeras fueron la Facultad de Medicina y la Academia Nacional de Medicina, pioneras en América Latina, junto con nombres de médicos cientificistas referenciales de la época como Miguel Gorman, Guillermo Rawson, los doctores Coni, Penna y Cabred, Cecilia Grierson, primera médica graduada en Argentina y fundadora de una de las primeras escuelas de enfermería1, Ramos Mejía y nombres prominentes a nivel internacional como José Ingenieros cuyas obras todavía se mantienen vigentes.

Esta misma ola inmigratoria europea trajo las primeras ideas del mutualismo. Siendo muchos de los inmigrantes militantes de importantes movimientos colectivos en sus países de origen, como el anarquismo, el socialismo, el comunismo y las diferentes versiones con las que se presentaba el sindicalismo, incluso organizaciones de extracción católica, ya en el país se preocuparon no sólo por organizarse para la defensa de sus derechos laborales, los cuales en Argentina eran una materia extraña y foránea, sino que también desarrollaron formas de auto-organizarse para mantener la cohesión basada en el origen étnico, nacionalista, religioso o ideológico, donde una de las formas más atractivas fueron la constitución de sociedades de socorros o ayuda mutua. Las crónicas señalan que ya a principios del siglo XX se contaban con más de un centenar de este tipo de organizaciones mutuales, concentradas fundamentalmente en la capital del país aunque con una diseminación emergente hacia el interior del país siguiendo la dinámica de los grupos inmigrantes. La contribución del mutualismo es que trae a la Argentina las primeras nociones de dilución del riesgo en el colectivo, en el sentido de que permitió empezar a entender la utilidad de contabilizar gastos médicos para compartimentarlos en cuotas sociales.

La fusión entre esta competente comunidad médica privada y el mutualismo germina a principio de la década de 1930 cuando un grupo de médicos de diversas especialidades se organizan en un esquema en el cual cada médico aportaba sus pacientes formando

1Barragan, H. “Evolución Histórica de la Atención Médica en Argentina”. Fundamentos de la Salud Pública. y Veronelli, J. C. y VeronelliCorrech, M., “Los orígenes institucionales de la salud pública en la Argentina”. OPS repres. Argentina, Buenos Aires, 2004

2

una cartera, a quienes se les ofreció abonar una cuota periódica que les eximiría, al menos parcialmente, de abonar honorarios cuando requiera consultar a su médico y contar con la novedosa ventaja de poder consultar no sólo a su propio médico sino otros de otras especialidades. Estos fueron los embriones de tres importantes dispositivos de lo que luego devendría en los seguros de salud privados: la organización de la práctica privada en un esquema de financiamiento de cuota, la cartera de afiliado y la cartilla de prestadores.

Lo que comenzó como una experiencia de los médicos formando un colectivo con los propios pacientes para generar trabajo, propulsó la idea de que el esquema podía ser expandible. Era atractivo para nuevos pacientes y también replicable, por lo que otros médicos y otras vertientes del mutualismo experimentaron con este –para la época– novedoso esquema de financiar y dar accesibilidad a la práctica médica privada.

En la década de 1940, con el advenimiento del peronismo, las mutualidades asociadas a trabajadores son convertidas en lo que en la Europa continental, especialmente en los países germánicos, habían tomado forma como cajas de enfermedades, y son colocadas bajo la gestión de los sindicatos. Son las que actualmente se conocen en Argentina como las obras sociales. Aquí cabe hacer una distinción de la característica fundamental que adquiere el modelo sindical argentino que estable Perón, que lo hace distintivo de los modelos de sindicalización del resto de los países de América Latina. El modelo de Perón establece que sólo un sindicato por actividad, rama, ocupación o región tendrá lo que se llama personería gremial lo que significa que es el único sindicato autorizado a negociar con la representación empresaria las condiciones de trabajo que se aplicará coercitivamente a todos los trabajadores las cuales se plasman en un instrumento denominado convenio colectivo de trabajo. Adicionalmente al monopolio de la negociación que otorga la personería gremial, también está la facultad de administrar la obra social (caja de enfermedad) que cubrirá coercitivamente también a los trabajadores cubiertos por dicho convenio colectivo de trabajo. En consonancia con esta obligación, nace la imposición de realizar aportes personales (trabajadores) y contribuciones patronales (empleadores) obligatorios para la obra social. Quien otorga la personería gremial (o sea, el monopolio de la negociación colectiva y la obra social) es el Estado a través del Ministerio de Trabajo. Este modelo se denomina de sindicato único con tutela estatal2.A los efectos del sistema de salud, generó uno de los dispositivos de cobertura social de salud más importantes de la Argentina (las obras sociales) que entre la década de 1940 y 1970 pasó de ser un sistema de mutualidades voluntario a un rígido y coercitivo esquema de cobertura de salud que cubría a prácticamente la mitad (o más) de la población.

En paralelo con el desarrollo de las obras sociales, Perón también promovió el desarrollo del sistema público de salud con hospitales estatales en un formato similar al

2Cuando un grupo de trabajadores desea conformar un sindicato alternativo, el Estado puede otorgarle personería jurídica, es decir, las facultades generales de cualquier organismo de la sociedad paraadquirir derechos y obligaciones, y así cumplir su función social y afiliar trabajadores de su actividad, rama, ocupación y región, pero no está facultado a negociar condiciones laborales ni tener una obra social, porque no le fue otorgada la personería gremial. Para obtener esta última, debe competir con el sindicato que la posee demostrando ante el Estado que tiene mayoría de afiliados. El Estado decide si le quita la personería gremial al sindicato que la detentaba y se la da al nuevo conformado. En general, no ocurre que se quite la personería gremial a un sindicato para dársela a otro; sí ocurre que un grupo de trabajadores comprendidos por un sindicato de personería gremial gestione ante el Estado el pase a otro sindicato con personería gremial o se separe creando otro sindicato diferenciado del original por la rama, ocupación o región.

3

sistema que se erigía en Inglaterra, con el NationalHealthService (Servicio Nacional de Salud), de financiamiento con rentas generales, cobertura universal y gestionado por el Estado a través de médicos, enfermeras y equipo en la modalidad de empleo público. El sistema público, al igual que el de obras sociales, se convirtió entre la década de 1940 y 1970 en el otro gran dispositivo social de atención médica para la población que no estaba alcanzada por una obra social, y la que estaba alcanzada también ya que al ser de cobertura universal permitía el acceso a su atención a gente afiliada a las obras sociales. La expansión fue de tal magnitud que algunas crónicas señalan que sólo en el gobierno de Perón la cantidad de camas hospitalarias públicas pasaron de 60 mil a 120 mil y luego siguieron expandiéndose3.

Desde el punto de vista de la comunidad médica, el desarrollo de las obras sociales y los hospitales públicos implicó un avance sobre la práctica médica privada. Los recursos sanitarios se canalizaron mayoritariamente por los mecanismos sociales lo que obligó a que muchos médicos deban pasar de trabajar por honorario cobrado al paciente a hacerlo bajos reglas de seguros con las obras sociales y/o de forma asalariada en los hospitales públicos. La reacción entre las décadas de 1950 y 1970 no se hicieron esperar y fueron básicamente en dos vertientes. Por un lado, se fortalecieron las organizaciones médicas gremiales en la búsqueda de la reafirmación de lo que se consideraba la “dignidad” del trabajo médico entendida como el respecto a la relación médico-paciente (es decir, la no interferencia en la decisiones de la práctica médica de un tercero, por caso, los auditores de obras sociales), los honorarios justos (es decir, el no ajuste del valor del honorario justificado en un mayor volumen de pacientes) y el derecho al trabajo de todos los médicos (es decir, la oposición a la formación de cartillas que implique la exclusión de profesionales). Por otro lado, se empezó a fortalecer aquella incipiente idea que había nacido en la década de 1930 de grupos médicos que se organizaron para unir su práctica privada y mediante el pago de una cuota brindarle al paciente la posibilidad de acceder directamente a un médico privado. Así nacen y empiezan a desarrollarse los primeros seguros de salud privados en el formato institucional que hoy se los conocedonde se inscriben AMSA (Asistencia Médica Social Argentina), Policlínica Privada, Centro Médico Metropolitano, Centro Médico del Sur, Centro Médico Pueyrredón, entre otros, los cuales eran expresiones básicamente de médicos de la región metropolitana.

Sobre finales de la década de 1960, las agremiaciones médicas, si bien algunas contrarias a la idea del “seguro” pero testigos de que a estos grupos médicos les había resultado efectivo para la independencia de su práctica privada del avance de las obras sociales y el hospital público, emprendieron también el camino de formar seguros médicos privados. Aquí es donde se anotan experiencias como las de Federación Médica de Buenos Aires (FEMEBA)que, tomando como base las instituciones gremiales primarias de cada partido, organiza un plan de salud con libre elección de médico dentro del área, pago por prestación, sanatorios privados contratados, carencias, copagos y exclusión a afiliados de obras sociales. Reafirma esta iniciativa que el seguro privado se construye como un mecanismo de generación de trabajo médico en paralelo a las obras sociales4.

3Barragan, H. “Evolución Histórica de la Atención Médica en Argentina”. Fundamentos de la Salud Pública. Capítulo 18. 4Barragan, H y Ojea, O. “El Subsector Privado, las empresas de prepago y la Atención Médica”. Capítulo 25.

4

Cuentan las crónicas que la década del 1960 concluye con una treintena de seguros médicos privados en Argentina.

b.- Desarrollo: 1971 – 1990

El período comienza con otro importante avance del seguro social sobre la práctica médica privada que fue la creación del Instituto de Servicios Sociales para Jubilados y Pensionados, más conocido por la sigla de su plan de salud (Programa de Atención Médica Integral –PAMI). Es la obra social nacional que aglutina a todos los jubilados que se hayan desempeñado en el sector privado o público nacional. Su formato sería el equivalente al programa Medicare de Estados Unidos. Además se dicta también la primera ley de obras sociales quedando así organizadas en un sistema formal, con lo cual la seguridad social pasa a cubrir coercitivamente a casi dos tercios de la población (trabajadores activos y jubilados del sector privado y público nacionales, con sus respectivos grupos familiares), y el restante tercio teniendo como mecanismo de atención médica a los hospitales públicos. Las provincias también organizan obras sociales para sus empleados públicos (obras sociales provinciales) lo que refuerza esta centralidad de las obras sociales en el financiamiento de la salud. En la teoría, aparecería como que la práctica médica privada quedaría definitivamente subordinada a las obras sociales nacionales y provinciales, PAMI y/o el trabajo asalariado en los hospitales públicos.

Sin embargo, las décadas de 1970 y 1980 son particularmente traumáticas para la Argentina. La década de 1970 estuvo signada por la violencia política, la primera hiperinflación y la anulación de las instituciones republicanas y democráticas por parte de un gobierno dictatorial. La década de 1980 tuvo el retorno al orden institucional y democrático, pero la continuidad y profundización de la inestabilidad económica mantuvo la tasa de inflación muy alta lo que desembocó en la segunda hiperinflación. Por motivos que no vienen al caso enumerar, las obras sociales, PAMI y los hospitales deterioraron la calidad de sus servicios y la relación con la comunidad médica privada. Esto se erigió como una oportunidad para el desarrollo de los seguros médicos privados.

Así nacen y se desarrollan desde principios de la década de 1970 las empresas de medicina privada en el formato actual y algunas de las cuales hoy son importante actores del sector, como Medicus, Galeno, TIM, Docthos, OMINT, Omaja, Nubial, Diagnos, Life, Qualitas, Staff Médico, entre otras. Estas empresas nacieron y tuvieron siempre una impronta fuertemente comercial, apuntando a un público de alto nivel de ingreso que aspiraba a obtener servicios de mayor calidad, jerarquía y confort que el que otorgaban las obras sociales y el hospital público.

También nacen y se desarrollan, aunque más entrada la década de 1980, lo que se llamaron coloquialmente planes de salud privados adosados a clínicas y sanatorios. Estos son seguros privados creados por hospitales privados donde por el pago de una cuota las personas (generalmente, vecinos de la zona de referencia del hospital) acceden a médicos, servicios de diagnóstico y tratamiento, en ambulatorio e internación, pertenecientes al hospital privado. Su público eran las personas de ingresos medios y hasta medio bajo disconformes con las barreras a la accesibilidad y baja calidad de las obras sociales y hospitales públicos. En este formato nacen los seguros privados de los hospitales de comunidad, como el plan de salud del Hospital Italiano, Hospital Alemán, Hospital Británico, Hospital Francés, etc., y muchos planes de salud de hospitales privados.

5

El desarrollo de ambos tipos de seguros privados en el período fue muy importante, al punto que es cuando toman relevancia las dos principales cámaras empresarias que aglutinan a los seguros privados de salud en Argentina, que son, la Cámara de Instituciones Médico Asistenciales (CIMARA), la cual reúne genéricamente a los seguros privados comerciales, y la Asociación de Medicina Privada (ADEMP) que se conforma básicamente por los seguros privados de menor envergadura y los planes de salud adosados a hospitales privados.

Las razones del desarrollo fue el deterioro de la calidad de los servicios de las obras sociales y los hospitales públicos pero la elevada y persistente inflación actuó como co-factor. En el período 1970 – 1980 la tasa de inflación fue del 120% promedio anual y en el período 1980 – 1990 fue de 320% promedio anual. Este entorno convirtió a la actividad del seguro, en general, y de los seguros de salud en particular, en un negocio eminentemente financiero. El ciclo del seguro se conforma con el cobro de la cuota por adelantado y el pago de prestaciones con posterioridad lo que en ámbitos de alta inflación genera una sensible diferencia financiera a favor. Tanto es así que, en la década de 1980, cuando se agudiza la inflación, una inmensa cantidad de hospitales privados pequeños y medianos de localidades chicas y alejadas de los grandes centros urbanos también comenzaron a apelar a planes de salud, no tanto desde la óptica de generar trabajo médico sino capital de trabajo para el hospital. En un contexto de alta inflación, altas tasas de interés y retraso en los pagos de las obras sociales, el cobro de cuotas que reportaba un plan de salud adosado era un chorro de oxígeno financiero.

Sobre finales de la década de 1980 se desencadena la hiperinflación. La volatilidad de precios era tan caótica que ni siquiera la rentabilidad financiera que brindaba el diferimiento de pagos era un aliciente debido a que las conductas de indexación de los agentes económicos se habían vuelto patológicas. Todas las obligaciones económicas estaban sujetas a ajustes automáticos, sin previo aviso, de precios los cuales se realizaban en el instante que se efectivizaba el pago, para no perder valor con la inflación. Así es como se diluyó hasta las ganancias financieras de los seguros de salud.

El período concluye con una profusa cantidad de seguros privados de salud. Como fortaleza mostraban estructura administrativa y prestacional, recursos humanos con conocimientos básicos de administración de riesgos, sistemas de comercialización de planes de salud, de facturación, auditoría, control de prestaciones, manejo financiero, de planificación y relación con prestadores médicos. La debilidad era la poca solvencia patrimonial y la dependencia de la renta financiera que la alta inflación dejaba como una dañina y viciosa herencia, no sólo a los seguros de salud sino a todos los agentes de la economía nacional.

c.- Consolidación: 1991 - 2010

El período comienza con un cambio estructural en la economía. Se establece una rígida regla monetaria atada con el dólar (la convertibilidad: 1 peso = 1 dólar), una profunda desregulación interna y apertura externa de la economía y la reforma del Estado privatizando empresas públicas para fortalecer los roles de regulación y control del Estado delegando en el sector privado las funciones de producción. La inflación fue erradicaday hasta el año 2001hubo estabilidad de precios con episodios incluso de deflación. Para los seguros privados de salud el cambio de contexto significó una reversión del paradigma. De la economía basada en la renta financiera hubo que reconvertirse a una economía de la gestión. La ventaja estaba en que la apertura económica dio oportunidades de actualización tecnológica en sistemas de información

6

digitalizados y tecnología médica. La desventaja es que puso sobre el tapete la debilidad patrimonial. Los desequilibrios ya no pudieron ser compensados con la inflación, mediante aumentos de precios o rentas financieras extraídas de retraso de los pagos sino que debían ser compensados con volumen de afiliación y eficiencia en la gestión. El desafío más las capacidades instaladas atrajo a muchos actores internacionales de la salud privada que facilitados por la eliminación de barreras a la inversión extranjera desembarcaron en el paísen la década de 1990 para motorizar un intenso proceso de adquisiciones y fusiones.

Así es como las pequeñas carteras de afiliados conformadas a la vera de los hospitales privados como planes de salud adosadosfueron absorbidos por seguros privados de salud más grandes. La más de las veces la compra de un hospital privado traía como bonus un plan de salud adosado, no grande en tamaño, pero que implicaba al fin y al cabo, aún sin inflación, una fuente de financiación. Otras veces el hospital privado se deshacía de su plan de salud adosado, vendiéndolo como un activo a un seguro privado más grande, en virtud de que el negocio financiero había desaparecido y las nuevas exigencias se focalizaban en la eficiencia hospitalaria. Hasta pequeños y medianos planes de salud comerciales, como Nubial u Omaja, fueron absorbidas por seguros privados más grandes.

Pero sin dudas que el mayor propulsor de concentración en los seguros privados fue el desembarco de las inversiones extranjeras. Llegaron actores de relevancia como ExxelGroup, Aetna, InsurancePartners, Intersalud haciendo adquisiciones e inversiones importantes en seguros privados de salud. De hecho, pioneros como AMSA y Centro Médico Pueyrredón, o los conocidos seguros privados de la década de 1970, como Life, Tim, Qualitas, Docthos, Galeno, sucumbieron de una u otra forma a la ola de adquisiciones y fusiones, y quedaron subsumidas en otros seguros privados de mayor volumen y la mayor parte de las veces capitales extranjeros. Las máximas de la época, traída de la experiencia de los Health Management Organization (HMO) de Estados Unidos, eran“make volumen and squeeze de provider” (haga volumen y presione al prestador); la historia clínica electrónica; los sistemas integrados electrónicos de información; el médico de atención primaria entendido como gate-keeper (guardián) de entrada a la red de atención de mayor complejidad estructurada; la capitación como modalidad de pago; los Grupos Relacionados de Diagnósticos (GRD). Se profesionaliza a los cuerpos gerenciales y administrativos de los seguros privados. La estabilidad económica con apertura externa permitía que mucha gente con facilidad y bastante frecuencia viajara al exterior a realizar posgrados, cursos de especialización, seminarios y conferencias, comprar equipamiento, contratar licencias de know-how, conocer nuevas técnicas médicas y de gestión lo que se tradujo en un profundo proceso de modernización de los seguros privados.

Por su parte, el sistema de obras sociales sindicales no quedó apartado de las ideas fuerza de la época de desregulación, reconversión, modernización. El modelo de salud que se derivaba del modelo de sindicato único con tutela estatal se puso en cuestión. Se estableció así, en un tortuoso proceso que transcurre entre 1993 – 1996, la libertad de elección de los trabajadores cubiertos por los convenios colectivos de trabajo de la obra social a la que quieran pertenecer. Es decir, se divorcia el convenio colectivo de trabajo de la pertenencia a la obra social. Un trabajador queda coercitivamente comprendido dentro del convenio colectivo de su actividad, rama, ocupación o región, pero puede elegir otra obra social de otro sindicato.

7

Los seguros privados de salud, en pleno proceso de reconversión, concentración e inversión, entran entonces a captar afiliados de las obras sociales mediante el mecanismo de asociarse con obras sociales de sindicatos que le derivan el aporte. En otras palabras, los trabajadores comprendidos en los convenios colectivos de trabajo eran cautivos de la obra social correspondiente a su sindicato de actividad hasta 1993-1996. A partir de ese período, pueden elegir otra obra social perteneciente a otro sindicato, pero no un seguro privado de salud. Los seguros privados, entonces, se asocian con obras sociales de sindicatos quienes son las que captan los afiliados y le derivan el aporte a los seguros privados a cambio de una comisión. De esta forma, los seguros privados de salud experimentan un progresivo pero sostenido proceso de crecimiento en base a afiliados de obras sociales sindicales mediante el mecanismo de derivar aportes.

Concentración de carteras, inversión extranjera, desregulación de la afiliación en las obras sociales de sindicatos se tradujo en la consolidación de los seguros privados de salud. Además, el proceso coincide con un apoyo del Estado nacional, financiado por el Banco Mundial, para reconvertir a las obras sociales sindicales que, nacidas y crecidas en la cautividad de afiliación, no estaban preparadas para un contexto de competencia en libre elección. Con asistencia técnica y préstamos para inversión en infraestructura administrativa y prestacional, muchas obras sociales de sindicatos se modernizaron y armaron planes de salud muy competitivos a la altura de los planes comerciales de los seguros privados, lo que cristalizó la consolidación de los seguros privados.

En el año 2001 la convertibilidad llega a su fin, el año 2002 es de mega-devaluación, profunda recesión, desempleo y empobrecimiento de la población, y el año 2003 preludia la recuperación. La enorme licuación de salarios reales producidas por la mega-devaluación del peso del 2002 más la explosión de los precios internacionales de las materias primas que exporta la Argentina más la incorporación de nuevas tecnologías a la explotación agropecuaria hicieron que entre los años 2004 y 2011 se produjera una rápida recuperación y crecimiento económico, con crecimiento del empleo, los salarios reales y los recursos que se canalizan a las obras sociales sindicales y los seguros privados de salud. Pero, en el proceso de crisis y recuperación, se profundiza la concentración y así es como se erigen en la primera década del siglo XXI grandes actores en el segmento de los seguros privados de salud.

Los principales son OSDE (una obra social de carácter empresario que actúa también como seguro privado) y los grandes seguros privados Swiss Medical Group, el grupo Galeno, OMINT y Medifé. Le siguen en tamaño e importancia los seguros privados de lo que supieron ser los planes adosados a hospitales de comunidad, como el plan de salud del Hospital Italiano, Británico y Alemán, que dejaron de circunscribirse al hospital central y desarrollaron una red vasta de profesionales en consultorio, centros ambulatorios y centros de diagnóstico y tratamiento. Por detrás, con menor tamaño, le siguen los planes de salud que fueron adosados a hospitales privados con fines de lucro que también desarrollaron capacidades y redes prestacionales propias de seguros privados de salud convencionales. El motor de la consolidación de los seguros privados fue, sin dudas, la desregulación de las obras sociales de sindicatos que permitió a los seguros privados a afiliar trabajadores de obras sociales mediante al mecanismo de derivación de aportes. En el año 1996, cuando la derivación de aportes toma fuerza, la cantidad total de afiliados de los seguros privados se estimaba en 3,2 millones de afiliados, todos haciendo aportes directos de bolsillos. El Censo Nacional del año 2010 arrojó que los seguros privados de salud tenían 6 millones de afiliados, o sea, casi

8

duplicaron la afiliación sumando casi 3 millones de afiliados más. Del total de los 6 millones de afiliados, 4 millones eran afiliados a obras sociales quederivaban sus aportes salariales a los seguros privados y 2 millones eran afiliados no pertenecientes a obras sociales que realizaban el pago íntegro de sus cuotas con recursos de bolsillo.Esto da cuenta de la importancia que tuvo la derivación de aportes en la consolidación de los seguros privados en la Argentina.

El sistema de salud argentino queda conformado con una fisonomía muy segmentada donde conviven los tres modelos de gestión que se conocen en el mundo moderno. Por un lado, el sistema de obras sociales respondiendo a un formato de cajas de enfermedades germánico, con aportes y afiliación compulsiva y sindicatos involucrados en la gestión, por otro lado, el sistema de hospitales públicos en un formato de NationalHealthService británico con prestadoras estatales gestionado mediante empleo público y acceso universal a toda la población, por otra parte, un moderno sistema de seguros privados de salud con el formato de los HMO de EEUU, con inversión privada, actores internacionales, modernas técnicas de gestión y mucho dinamismo comercial. Un sistema de salud y tres modelos de gestión, y una aspiración subyacente de muchos formadores de opinión especializados en temas sanitarios y dirigentes de un amplio arco político con la aspiración de hacer un único sistema de salud. Así es como se fue preparando el terreno fértil para el primer marco regulatorio específico de los seguros privados de salud que, hasta este momento, habían nacido, se habían desarrollado y consolidado de la mano de la libre iniciativa y la espontaneidad.

d.- Regulación: 2011 a la actualidad

El hito se produce en mayo del 2011 con la sanción de la Ley 26.682 la cual constituye el primer marco regulatorio específico para los seguros privados de salud en Argentina. La norma testimonia la importancia social que adquirieron paulatina pero sostenidamente los seguros privados de salud. Ya habían obtenido un reconocido nivel de maduración, con actores importantes en términos de tamaño y sofisticación, y una multitud de actores más pequeños que, no por ello, eran menos relevantes a la hora de dar soluciones a la gente en términos de acceso oportuno y seguro a atención médica privada de calidad.

Los seguros privados de salud ya formaban parte de la vida cotidiana de muchos argentinos y por ello la demanda social era creciente por mayor institucionalidad. Aunque desde el década de 1990 se venía discutiendo la necesidad de dar una regulación específica a la actividad, basada en las justificaciones convencionales de la economía de la salud sobre que era necesario dar transparencia a los contratos, requisitos de solvencia para garantizar la seguridad en la transferencia de riesgos financieros, control en la calidad de los servicios médicos prometidos, claridad en los derechos y obligaciones de las partes, que incluso había dado lugar en el año 1996 a sancionar una muy imperfecta ley (Ley 24.754) que se limitó a establecer que los seguros privados de salud debían brindar, como mínimo, el Programa Médico Obligatorio de (PMO) de las obras sociales, debió pasar toda la primera década del siglo XXI hasta que la presión social y las controversias que empezaron a abundar por la cada más vibrante actividad de los seguros privados llevó a que finalmente el Congreso Nacional sancionara la ley.

La citada ley de 1996 (Ley 24.754), que fue el antecedente más directo del marco regulatorio del 2011, había sido cuestionada ante la justicia por los seguros privados porque ya alertaba sobre el grave error conceptual que primaba en la mente de los

9

legisladores y de buena parte de la sociedad civil. El error era pensar que la protección del usuario estaba directamente asociada a la imposición a los seguros privados de brindar, como mínimo, el PMO de las obras sociales que es un paquete de prestaciones integral, prácticamente ilimitado, de intervenciones médicas. Se pasaba por alto –y se sigue pasando por alto– que los planes de salud de los seguros privados tienen una diferencia fundamental con los planes de salud sociales, y es que en los seguros privados es la gente la que paga de su propio bolsillo el plan de salud y que el contrato es un hecho individual y voluntario donde prima la libre decisión de las partes, por lo cual, ceñir la definición del producto a que sea solamente el más completo termina perjudicando a los usuarios por la vía de obligarles a comprar el producto más caro5. El agravante además se da por el hecho de que en la Argentina todos los ciudadanos tiene la protección del sistema público de salud, y una mayoría tiene además la protección de las obras sociales, lo que haceque los seguros privados de salud sean una alternativa complementaria –no sustitutiva– que la gente dispone para hacerse por medio propios de mejoras en la accesibilidad, calidad o confort con respecto a lo que tiene disponible en los dispositivos sociales. Pero estos aspectos técnicos no fueron entendidos por los legisladores que avanzaron con un marco regulatorio integral manteniendo el error conceptual.

El marco regulatorio tiene un formato estándar con reglas de transparencia, solvencia y diseño de los contratos. Las regulaciones de transparencia y solvencia aluden a los requisitos para ser directivo de las instituciones, capital mínimo, requisitos para la registración contable, autoridad de aplicación, sanciones, modelo de contratos, definición de grupo familiar y cláusulas de derechos básicos (las empresas no pueden disolver el vínculo unilateralmente, en caso de fallecimiento del titular el grupo familiar mantiene el derecho a la afiliación, derecho de los usuarios a prestaciones de emergencia en caso de duda, equivalencia en la calidad de los servicios durante toda la relación contractual). Habría comentarios a estos artículos, aunque a grandes rasgos son regulaciones necesarias y pertinentes, algunas posiblemente redundantes con la legislación general, otras que requieran matizaciones. Donde surgen serios cuestionamientos sobre su pertinencia técnica es en las regulaciones de diseño de los contratos.En la regulación sobre diseño se cristaliza este error de establecer que sólo se puede comercializar planes de salud integrales ajustados al PMO de la obras sociales y se suman que la edad no puede ser criterio de rechazoconun sobreprecio autorizadoque no puede ser más de 3 veces superior entre la banda etaria más económica y la más cara, prohibición de tiempos de espera, de exclusión de enfermedades preexistentes y el establecimiento de controles de precios de los planes de salud y aranceles a los prestadores.

Luego de casi un lustro de regulación, los seguros privados de salud están inmersos en un proceso gradual pero sostenido de concentración. Los requisitos de solvencia más los altos riesgos de quebranto y/o pérdida económica que generan estas imposiciones en el diseño de los contratos, que no permiten asegurar un balance actuarial, están propulsando la absorción de instituciones pequeñas y medianas por las instituciones de mayor envergadura. Aunque las consecuencias económicas de una regulación deficiente

5En el caso de los seguros sociales, el establecimiento de un paquete de prestaciones integral como el PMO se justifica en el hecho de que la afiliación es coercitiva, que la financiación también lo es mediante imposiciones sobre el salario y que por tal –la coercitividad– se pueden implementar mecanismos de subsidios cruzados. Esta particularidad no encaja en los seguros privados de planes individuales donde los paquetes de prestaciones deben guardar coherencia actuarial con las particularidades de cada afiliado individual.

10

no se erradican con el tamaño de la institución, ya que los problemas de moral hazard y selección adversa están potenciados por la obligación de brindar un paquete integral sin exclusión de enfermedades preexistentes, el volumen permite atenuar sus efectos financieros negativos al menos en el corto plazo. Para el largo plazo, el interrogante se mantiene abierto. La regulación ha venido para quedarse, pero debe ser corregida en estos aspectos centrales si se quiere contar con un sector privado asegurador solvente, equilibrado y efectivamente protector de los riesgos de enfermedad de la población.

CAPITULO 3. Sección 2.

El sistema de salud argentino.

Una forma esquemática y simplificada que ayuda a entender el sistema de salud argentino es la que presenta en el Gráfico 1.

Gráfico 1. Organización de la cobertura

Trabajadores privados y públicos nacionales activos

Jubilados

Gente SIN cobertura de obra social

OBRASSOCIALES

NACIONALES PAMI

Planes privados voluntarios

Planes privados con derivación de aportes

HOSPITAL PÚBLICO

PRESTADORES PRIVADOS

Trabajadores públicos

provinciales activos y pasivos

OBRASSOCIALES

PROVINCIALES

La cobertura en elsistema de salud argentino está dominada por la seguridad social. Aquí la afiliación está atada a la relación laboral de los miembros adultos del hogar. Cuando el jefe de familia y/o el cónyuge tiene un trabajo asalariado formal en el sector privado o en el sector público nacional6, todo el grupo familiar, con hijos menores hasta 18 años o hasta 25 si estudian, tiene cobertura coercitiva en lo que se conoce como las

6Argentina es un país federal por lo tanto hay sector público nacional y 24 sectores públicos provinciales autónomos.

11

obras sociales nacionales. Aquí se aglutinan 14 millones de argentinos que representan el 32% de la población.

Cuando estos trabajadores se jubilan, automáticamente pasan a formar parte del Instituto de Servicios Sociales para Jubilados y Pensionados (INSSJP), que es más conocido por las siglas de su plan de salud, PAMI (Programa de Atención Médica Integral). La cobertura es extensiva para el jubilado, el cónyuge y los hijos menores de 18 años. Aquí hay otras 4,5 millones de personas que representan el 11% de la población.

En caso de que el adulto del hogar sea un empleado público provincial7, la cobertura del grupo familiar está a cargo de lo que se conoce como las obras sociales provinciales. A diferencia de los trabajadores del sector privado y público nacional, cuando los empleados públicos provinciales se jubilan permanecen en su obra social provincial. Aquí se agrupan unos 6 millones de argentinos que representan el 14% de la población

Estos son los tres principales pilares de la seguridad social que cubren al 57% de la población. Sin embargo, hay otros tipos de obras sociales y programas de cobertura, más pequeños y de poblaciones específicas, que no se detallan –en honor a la simplicidad– pero deben ser considerados. Por un lado, están las obras sociales de las fuerzas de seguridad (ejército y policía), de las universidades públicas nacionales y de los empleados de los poderes Judicial y Legislativo. Entre todas estarían cubriendo a un millón de personas. Tienen la particularidad que no están incorporadas al marco legal general de las obras sociales, por eso se las trata de manera separada. Luego están el Programa Federal (PROFE), que es un desprendimiento de la cobertura de PAMI y financia la atención médica de los pensionados no contributivos por discapacidad, que cubriría a otro millón de personas, y los monotributistas que son trabajadores por cuenta propia que por el pago de un cuota fija han sido incorporados dentro de las obras sociales nacionales y suman aproximadamente 1,7 millones de personas. Entre todos estos dispositivos especiales de cobertura se llega a aproximadamente 3,7 millones de personas que representa otro 9% de la población.

Finalmente, está la gente sin ninguna cobertura que tiene como único mecanismo de atención médica el acceso directo a los hospitales públicos. En esta situación están 14 millones de personas que representan otro 33% de la población. Aquí es importante aclarar que los hospitales públicos en Argentina son financiados y gestionados por las provincias y tienen el formato de gestión de financiamiento a la oferta con acceso gratuito para toda la población, incluso aquella que tiene cobertura de obra social. En este sentido, se entiende que en Argentina toda la población tiene derecho a la asistencia médica directa del hospital público y, si cuenta con la cobertura de obra social, también tiene derechos a los servicios en su obra social, que se diferencia del hospital público porque, en teoría, contrata a prestadores médicos privados.

Así entonces, la cobertura está distribuida en la forma que se presenta en el Gráfico 2.

7 O sea, seaunempleado público de alguna de las 24 provincias autónomas.

12

Gráfico 2. Distribución de la cobertura

Fuente: elaboración propia en base a Superintendencia Servicios de Salud, Censo 2010, Presupuesto Nacional y entrevistas a informantes

El esquema presentado en el Gráfico 1 es expositivo para mostrar el rol que le cabe a los seguros privados dentro del sistema de salud argentino. Por un lado, producen planes de salud voluntarios para personas sin cobertura o bien con cobertura de algún tipo de obra social (como PAMI y las obras sociales provinciales) donde las poblaciones son cautivas y hay insatisfacción con la cobertura; en este sentido, cuando afiliados de PAMI u obras sociales provinciales eligen un plan de salud privado voluntario se produce una doble cobertura. Estos planes son los históricos de los seguros privados. Por otro lado, están los planes privados de derivación de aportes que están destinados a afiliados a las obras sociales nacionales que quieran acceder a una seguro privado con sus aportes salariales de seguridad social. Estos son los planes que nacieron en 1996 y que son ahora profusamente utilizados por los trabajadores formales. Tanto es así que la población afiliada a los seguros privados lo está en dos tercios de los casos a un plan de derivación de aporte y sólo en el tercio restante lo está en un plan voluntario convencional. En cualquier caso esto se verá en mayor detalle en la sección correspondiente.

Por último, los prestadores médicos en Argentina son de dos tipos: públicos y privados. Los prestadores públicos son estatales y la mayoría de ellos financiados y gestionados por las provincias y, en algunas provincias, por los municipios. Los prestadores privados son actores muy importantes y numerosos en el sistema, incluso Argentina en la región es reconocida por la cantidad y la calidad de muchos de sus profesionales médicos y centros de diagnóstico, tratamiento e internación que pululan en el sector privado de la salud. Si bien hay excepciones, en general los prestadores públicos tienen fallas –en muchos casos severas– de calidad, accesibilidad y buen trato, por lo que las personas aspiran entonces a acceder a los prestadores privados. Dentro de los

13

prestadores privados, hay de baja, media y alta calidad. Muchas obras sociales –por cautividad de sus poblaciones o por contar con bajos recursos per capita– contratan con prestadores privados de baja calidad, de allí que muchas personas con capacidad de pago optan por derivar su aporte de obra social o comprar directamente un plan en los seguros privados que ofrecen como ventaja y argumento comercial la posibilidad de acceso fluido y efectivo a prestadores privados de calidad media y alta (dependiendo del precio de los planes). En cierta forma, esta es la raisond'êtrede los seguros privados en Argentina: dar accesibilidad efectiva a prestadores privados de calidad en un sistema donde el diseño formal gira en torno a la idea de la cobertura universal de los hospitales públicos y de la cobertura amplia (y superpuesta con el hospital público) de las obras sociales, pero que en la práctica fallan en dar una cobertura de razonable calidad.

a. El sistema público de salud

El sistema de centros de salud ambulatorios y hospitales públicos en Argentina es muy profuso y numeroso. El total de instituciones estatales asciende a 10 mil distribuidas por todo el país de las cuales el 60% son de jurisdicción provincial, el 39% son de jurisdicción municipal y apenas el 1% son de jurisdicción federal8.

En la distribución geográfica, hay que tener en cuenta que la Ciudad Autónoma de Buenos Aires y la Provincia de Buenos Aires aglutinan a casi la mitad de la población de la Argentina, y es donde se concentran también casi la mitad de los centros de salud públicos del país. Las otras dos provincias grandes que aglutinan a otro 15% de la población son Córdoba y Santa Fe que también aglutinan un porcentaje similar de prestadores de salud estatales. En el resto de las provincias, los prestadores estatales se diseminan también con razonable armonía según la distribución poblacional. Obviamente, excluyendo zonas rurales muy remotas, que son pocas, en general el alcance del sistema público de salud en términos de infraestructura física es bueno; prácticamente en todas las provincias una porción elevada de la población tiene proximidad o acceso ágil a algún tipo de centro de salud estatal. Por eso en Argentina se entiende que el sistema público de salud es la base que garantiza (o debería hacerlo) la atención médica para toda la población.

Una característica del sistema público es que la gestión municipal de centros de salud es importante en la Provincia de Buenos Aires (donde el 96% de los centros de salud estatales son municipales) y Córdoba (donde el 90% de los centros de salud públicos son municipales). Tanto es así que estas dos provincias terminan aglutinando el 75% de todos los centros de salud municipales de todo el país. En igual situación están provincias como Entre Ríos y Santa Fe. El fenómeno responde a que estas provincias están ubicadas en la pampa húmeda y sus ciudades del interior tienen población descendiente de inmigrantes europeos que, por ello, constituyen comunidades relativamente organizadas que les da capacidades sociales para tomar la responsabilidad por la atención médica pública. Diferente es el caso en el resto de las provincias, fundamentalmente las del norte argentino, alejadas de la pampa húmeda, donde las capacidades de organización social de los municipios son más débiles, y por ello son los gobiernos provinciales los que allí gestionan los centros públicos de salud. Esto tiene connotaciones, ya que en las localidades de la pampa húmeda donde los municipios están más empoderados se tiende a percibir una mejor atención o, al menos, aparecen menos cuestionamientos al funcionamiento del sistema público de salud.

8Fuente: Sistema Integrado de Información Sanitaria de Argentina (SIISA) https://sisa.msal.gov.ar/sisa/#sisa – En adelante, toda la información de prestadores público se extrae de esta fuente.

14

De los 10 mil centros de salud esparcidos por todo el territorio nacional, el 15% tiene internación entre los cuales más de la mitad está ubicado en la Ciudad Autónoma de Buenos Aires, Provincia de Buenos Aires, Córdoba, Santa Fe y Entre Ríos, o sea las zonas de la pampa húmeda. En general las instituciones públicas con camas son gestionadas por los gobiernos provinciales siendo los centros ambulatorios los que mayormente gestionan los municipios. La excepción son la Provincia de Buenos Aires y Córdoba donde muchos municipios que también tomaron la responsabilidad de gestionar hospitales públicos (camas).

Así entonces el total de instituciones pública con cama entre las provincias y los municipios ascienden a aproximadamente 1.500. Si bien no se tiene el número de camas que estas instituciones representan, en función de datos históricos que señalaban que el tamaño promedio de las instituciones públicas oscilaba en alrededor de 70 camas por institución, se puede aproximar un número de 100 mil camas para todo el sistema público. Considerando que la gente sin cobertura que tiene como única fuente de atención médica al sistema público asciende a aproximadamente 15 millones de personas se tiene que habría 1 cama pública por cada 150 personas; una relación que señala que no habría, en principio, escasez de camas públicas, aunque habría que considerar que muchas personas con cobertura utilizan las camas públicas, puede haber camas no operativas y, obviamente, asimetrías en la distribución geográfica.

15

Cuadro 1. Distribución de centros ambulatorios y hospitales públicos Por provincia y nivel de gestión // Año 2015

Nota: los prestadores de la Ciudad Autónoma de Buenos Aires (CABA) figuran en los datos oficiales como municipales, pero es un resabio de cuando la Ciudad era considera un municipio. Estrictamente no son municipales desde que la Ciudad adquirió su autonomía.

Fuente: SIISA (Ministerio de Salud)

Tanto los centros ambulatorios como los hospitales públicos son gestionados con esquemas de subsidio a la oferta y empleo público. Los centros tienen asignados presupuestos históricos, no vinculados a población ni producción, la gestión del recursos humano en general está centralizada fuera del hospital (o sea, en la secretaría de salud provincial o municipal, según corresponda) y las remuneraciones se determinan centralizadamente por negociaciones entre el gobierno provincial o municipal y el sindicato central de empleados públicos. En este marco de alta rigidez en la gestión, los incentivos y las posibilidades para obtener eficiencia en el uso de los recursos son muy estrechos. Por ello, el funcionamiento de los hospitales públicos en Argentina tiende a estar asociado con la burocratización. El centro de interés institucional deja de pasar por la atención a los pacientes y se traslada a las condiciones laborales de los empleados, los controles de presentismo y resultados pasan a ser inexistentes, y la logística de insumos y mantenimiento se divorcia de las necesidades de la demanda. Así, el sistema público de salud tiene una razonable cantidad de recursos asignados en términos de

Sin cama Con cama TOTAL Sin cama Con cama TOTAL Sin cama Con cama TOTALCABA 0 0 0 90 29 119 119 100% 100% 100%Buenos Aires 25 73 98 1.946 335 2.281 2.379 99% 82% 96%Córdoba 44 39 83 624 128 752 835 93% 77% 90%Corrientes 155 51 206 136 0 136 342 47% 0% 40%Entre Ríos 221 67 288 116 2 118 406 34% 3% 29%Santa Fe 459 125 584 162 9 171 755 26% 7% 23%Mendoza 287 25 312 78 0 78 390 21% 0% 20%Misiones 305 43 348 66 14 80 428 18% 25% 19%Sgo Estero 501 57 558 77 0 77 635 13% 0% 12%San Juan 145 17 162 22 0 22 184 13% 0% 12%Tierra del Fuego 20 3 23 3 0 3 26 13% 0% 12%Tucumán 297 36 333 32 0 32 365 10% 0% 9%Catamarca 296 38 334 31 1 32 366 9% 3% 9%Chubut 126 34 160 14 0 14 174 10% 0% 8%Santa Cruz 49 21 70 2 0 2 72 4% 0% 3%Chaco 371 54 425 11 0 11 436 3% 0% 3%Río Negro 180 35 215 1 3 4 219 1% 8% 2%La Rioja 218 35 253 2 0 2 255 1% 0% 1%Salta 398 58 456 3 0 3 459 1% 0% 1%San Luis 136 22 158 1 0 1 159 1% 0% 1%Jujuy 332 22 354 1 0 1 355 0% 0% 0%Formosa 281 42 323 0 0 0 323 0% 0% 0%La Pampa 76 36 112 0 0 0 112 0% 0% 0%Neuquén 141 29 170 0 0 0 170 0% 0% 0%Total 5.064 962 6.026 3.417 521 3.938 9.964 40% 35% 40%

TOTAL% municipal

ProvinciaProvincial Municipal

16

infraestructura, empleados y niveles de remuneraciones, pero los resultados no son satisfactorios debidos a las reglas incorrectas de organización del sistema.

Obviamente que hay excepciones. Por ejemplo, en los centros de salud municipales los efectos de la burocratización se atenúan debido a la cercanía de los responsables por la gestión con la comunidad y por estar también la comunidad comprometida con mayores exigencias. También hay prestadores de gestión provincial que generan razonables niveles de satisfacción cuando los cuerpos médicos toman el liderazgo de la institución y se auto-imponen la obligación de obtener resultados. Pero son experiencias minoritarias, tanto que cuando se las identifica se las señala como ejemplos a seguir por el resto de los prestadores públicos.

En la última década, desde el gobierno federal se viene aplicando una intervención en los prestadores públicos positiva en pos de generar las condiciones para una mejor gestión. Lo que comenzó como el Plan Nacer, y que recientemente pasó a llamarse Plan Sumar, busca que los centros públicos de salud afilien a su población de referencia –es decir, personas de su zona de influencia que no tengan cobertura de obra social o seguros privados– de modo tal que esto sea el inicio de un proceso de registro de la producción médica que se le brinda a esa población. Para incentivar el registro, el programa federal le paga en la modalidad por prestación al centro de salud público los servicios que le brinda a su población de referencia (la población afiliada). Los recursos que el centro de salud obtiene por esta vía no pueden ser asignados a la planta de empleados públicos –ya que este gasto salarial está cubierto por la provincia o el municipio, según corresponda– sino que se debe destinar a mejorar las condiciones de infraestructura, insumos y gastos varios de logística. De esta forma, este programa federal incorpora elementos de subsidios a la demanda –paga por prestación brindada a una población identificada– en el margen, es decir, sin desarmar el esquema de subsidio a la oferta con el que se abona el grueso del gasto de los centros de salud, que son los salarios. El mecanismo está siendo incorporado progresivamente ya que se ejecuta desde el gobierno federal y tiene que alcanzar a los 10 mil centros públicos provinciales y municipales, con resultados bastante promisorios en la perspectiva de que se va transformando paulatinamente la cultura de gestión del centro público de salud. En la lógica de la facturación de servicios viene subyacente la organización interna de los recursos humanos y materiales en la dirección de más producción y mejores resultados cualitativos.

b. El sistema de obras sociales

Las obras sociales nacionales (aquellas que aglutinan a los trabajadores en relación de dependencia del sector privado y público nacional) son aproximadamente 300 instituciones que se dedican fundamentalmente al aseguramiento en la modalidad de contratación a prestadores privados. Algunas obras sociales desarrollaron prestadores propios, algunos muy referenciales en términos de calidad de su infraestructura y niveles de satisfacción entre sus usuarios, sin embargo, son casos aislados a pesar de que la primera sensación sugeriría lo contrario. Según datos del Ministerio de Salud Nacional (SIISA), habría no más de 260 prestadores pertenecientes a obras sociales lo que representa apenas un 2% del total de centros médicos privados ambulatorios y de internación que hay en el país. Tampoco los centros médicos de obras sociales se diseminan homogéneamente entre obras sociales debido a que en el sistema prevalece una enorme concentración de recursos. Muy poca cantidad de obra sociales concentra muchos recursos –por volumen de afiliados y/o nivel de remuneración de ellos– y muchas obras sociales son instituciones muy pequeñas, lo que deriva en el fenómeno de

17

que sólo las grandes obras sociales pueden desarrollar infraestructura propia. El Gráfico 1 ilustra esta gran concentración de recursos.

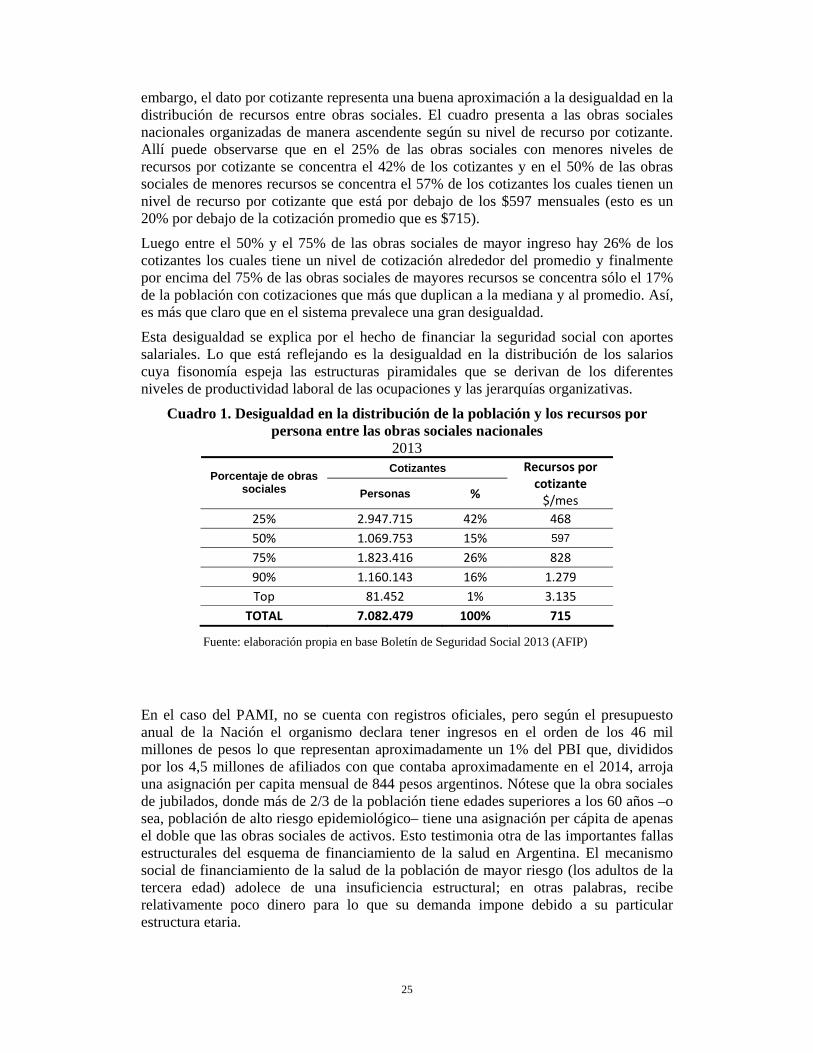

Cuadro 2. Distribución de los recursos económicos de las obras sociales

Fuente: AFIP. “Boletín Mensual de la Seguridad Social” – Dic. 2013

El 80% de las obras sociales aglutina el 20% de los recursos y el restante 20% de obras sociales hace lo propio con el 80% de los recursos. Al interior de este 20% de mayores recursos, también hay una marcada desigualdad. Si se observa con detenimiento el gráfico aparece que los primeros 10 puntos porcentuales dentro del 20% que más recursos posee acapara el 15% de los ingresos mientras que los últimos 10 puntos porcentuales cuenta con el 65% del total de recursos de todo el sistema.

La concentración responde a la regla de afiliación. Como se adelantó en la reseña histórica, el criterio primario de asignación de un trabajador a la obra social es por el convenio colectivo de trabajo que regula su actividad. El trabajador es asignado a la obra social del sindicato que firma el convenio colectivo de trabajo aplicable9. De esta forma, los sindicatos por actividad son los que más afiliados concentran y, con ello, mayores recursos. Por eso las obras sociales más grandes son las que pertenecen a los sindicatos de comercio, construcción, metalúrgicos, gastronómicos, sanidad, rurales, empleados públicos, que son actividades y sindicatos troncales. Mientras que las obras sociales más chicas son las que pertenecen a sindicatos representativos de ocupaciones o calificaciones, empresas o regiones que, en el fondo, son desprendimientos de los sindicatos troncales y por ende subconjuntos de aquellos, como las ramas textiles, vitivinícola, plásticos, u ocupaciones, como electricistas, pasteleros, etc, calificaciones, como supervisores, y regiones, como obras sociales con actuación de provincias.

Dentro de las obras sociales nacionales hay un subgrupo diferenciado que son las obras sociales de personal de dirección. Se diferencian de las obras sociales sindicales en el hecho que las obras sociales de dirección afilian a los trabajadores en relación de dependencia que no están comprendidos en algún convenio colectivo de trabajo. Se trata de personal de dirección (directores, gerentes, subgerentes), personal directamente asignado a la dirección (secretarias ejecutivas, choferes, otros) y los profesionales universitarios. Representan el 7% del total ya que el 93% restante está enmarcado dentro de un convenio colectivo de trabajo y, por ello, a una obra social sindical.

9El criterio secundario es por opción del trabajador. Si el trabajador manifiesta una opción por otra obra social, prevalece la decisión del trabajador.

18

Con la libertad de elección de obra social y la consiguiente derivación de aportes que se posibilitó a partir de 1996, muchas obras sociales sindicales medianas y pequeñas aumentaron su tamaño. Por la libertad de elección, gracias a que algunas obras sociales sindicales comercializan sus propios planes de salud a trabajadores de otras actividades (o sea que corresponderían, según sus convenios colectivos, a otras obras sociales). Por la derivación de aportes, porque otras obras sociales sindicales se especializan en captar afiliados sindicalizados cuyos aportes se derivan a seguros de salud privados vinculados. De todas formas, este proceso no atenuó la concentración de recursos en pocas obras sociales.

El entorno de competencia en que operan las obras sociales desde 1996 indujo a una sensible profesionalización de su gestión. Las estructuras de gestión de la obra social fueron separadas de las del sindicato y pasó a estar ocupada por profesionales de gestión en salud bien preparados, con experiencia en el sector privado, muchos de los cuales con estudios de posgrados nacionales y algunos con cursos de especialización en el exterior. En este sentido, hay un mercado profundo y relativamente sofisticado de recursos humanos especializados en gestión en salud que se desempeña en las obras sociales sindicales. Por ello, las obras sociales sindicales tienden a presentar más capacidad y mejores resultados de gestión que los hospitales públicos. Sin perjuicio de lo cual, muchas obras sociales –de poco tamaño y/o bajo ingreso per capita– no dan respuesta oportuna a la demanda de sus afiliados por lo que muchos terminan apelando al hospital público de su provincia.

El otro segmento importante dentro de las obras sociales es el de los jubilados del sector privado y público nacional que pasan de estar afiliados a las obras sociales nacionales a estarlo en el INSSJP, o también conocido como PAMI. Esta es una entidad presente en todo el país que aglutina a 4,8 millones de afiliados de los cuales el 67% tiene más de 60 años de edad. Desde el punto de vista sistémico, concentra el grueso del riesgo epidemiológico del sistema de salud. Existe la posibilidad de que los afiliados de obras sociales nacionales puedan optar por permanecer en su obra social de activo, y el PAMI transferir a esa obra social un monto per cápita mensual para su atención. Pero, para ejercer dicha opción, la obra social de activo debe habilitarse inscribiéndose en un registro especial, que no muchas lo hacen por lo modesto que resulta la cápita que transfiere el PAMI y el alto consumo médico que generan los jubilados, por lo que aproximadamente sólo un 10% de los jubilados ejerció esta opción.

La calidad de los servicios médicos que brinda PAMI es de inferior calidad a la de las obras sociales y los seguros privados. Cómo se verá en la sección de financiamiento, hay un problema estructural de falta de recursos per capita. Pero también cuenta el carácter monopólico de la institución y su alta politización. Sus estructuras gerenciales y mucha de su planta de recursos humanos son designadas con criterios partidistas y electorales. Su estructura está cooptada por líneas sindicales internas, intereses creados de proveedores y contratistas, y presiones de caudillos locales de las provincias. En el pasado contrataba con prestadores privados pero a medida que sus finanzas y su gestión se fueron deteriorando los prestadores más calificados se apartaron de la órbita de PAMI y los afiliados tendieron a buscar refugio en los hospitales públicos. Así fue como PAMI empezó a formalizar relaciones con los hospitales públicos de las provincias. Hoy lo que se tiene es que los prestadores privados que contratan con PAMI, en general, son los de menor calidad, que suelen no trabajar con los seguros privados y se complementan con los hospitales públicos. En algunas regiones del país (pocas) y para algunas prestaciones puntuales (de alta complejidad), el PAMI contrata con prestadores médicos de calidad; pero se trata más bien de casos excepcionales.

19

El tercer gran segmento dentro de las obras sociales son las obras sociales provinciales (que aglutinan a los empleados públicos activos y jubilados de las provincias). Son 24, una por cada provincia. En este sentido, conforman una estructura segmentada dado que cada una circunscribe sus operaciones a los límites de su provincia. Para los prestadores médicos privados de las provincias constituyen uno de los principales financiadores de la salud, en particular, en aquellas provincias del norte argentino donde el empleo público es la modalidad de trabajo formal preponderante. No hay datos centralizados y publicados sobre su afiliación o los recursos con que cuentan, pero se estima que cubrirían a aproximadamente 6 millones de afiliados (14% de la población argentina).

Sus márgenes de gestión están limitados porque en muchas provincias los gremios médicos de profesionales y las asociaciones de instituciones médicas imponen la obligación de contratar con todos los prestadores registrados en la provincia o en la asociación. De esta forma, hay inmanente una presión permanente a la insuficiencia de recursos por exceso de volumen de producción que termina ajustando por el nivel de los honorarios y los aranceles, que muchas veces desembocan en los cortes (transitorios) de servicios y el uso del hospital público por parte de los afiliados. Al igual que con PAMI, en algunas provincias, la obra social provincial funciona mejor que en otras y para algunas prestaciones sus aranceles tienen niveles de mercado; pero en general no es la regla sino la excepción.

Así es como se cuenta con un sistema de seguridad social protagonista. Más de la mitad de la población accede a los servicios de obras sociales nacionales, provinciales o PAMI. Pero las reglas de gestión interna son deficientes. Hay proliferación de obras sociales en un mercado competitivo pero con alta variabilidad de ingresos per cápita, una obra social de ancianos que recursos insuficientes, monopolio en la gestión y capturada por intereses espurios (sindicatos internos, proveedores y prestadores), y obras sociales provinciales monopólicas, con suficiencia de ingresos pero cooptada por intereses corporativos de gremios y asociaciones médicas. Estas reglas de juego llevan a la inconsistencia actuarial: las necesidades y las demandas de atención médica de la población cubierta sobrepasan las capacidades que brindan el financiamiento disponible y las capacidades de gestión. Por lo tanto, los déficit de cobertura terminan volcándose en el sistema público de salud que –por ser de acceso universal– recibe la demanda insatisfecha de todo el sistema de seguridad social.

c. Los seguros privados de salud

Hasta la regulación dictada en el año 2011 no había información oficial, centralizada y publicada sobre los seguros privados de salud. Luego de casi 5 años de dictada la regulación tampoco sigue habiendo información oficial. La regulación en este sentido sirvió para conectar a las autoridades con los seguros de salud privados, pero no –al menos, hasta ahora– para darle más transparencia al sistema.

Según el Censo 2010, hay 6 millones de personas con cobertura de seguros privados de las cuales 4 millones reciben la cobertura a través de la derivación de aportes de seguridad social y 2 millones lo hacen a través de pagos directos de bolsillos. En todos los casos, son personas disconformes con el servicio que promete (y no estarían brindando) el hospital público y las obras sociales.

Según datos suministrados extraoficialmente por las autoridades estan registrados en la Superintendencia de Servicios de Salud aproximadamente 700 seguros privados de salud. De ellos, sólo 8 entidades concentran el 65% de la afiliación y el 99% restante cubre al 35% de la población afiliada a un seguro privado. El nivel de concentración es enorme, todavía más acentuado que el de las obras sociales nacionales.

20

En general, los seguros de salud privados se encuentran concentrados en las provincias de la pampa húmeda donde se concentra la población y los altos niveles de ingresos per capita de las familias, como Ciudad Autónoma de Buenos Aires, Provincia de Buenos Aires, Córdoba y Santa Fe. En el resto de las provincias, algunos de los 8 seguros privados más grandes tienen alcance nacional, aunque a sabiendas de que por el alto precio de sus planes es una minoría la que accede. En las provincias, los seguros privados más extendidos, aunque sin dejar de ser minoritarios, son seguros locales vinculados a hospitales privados zonales, cooperativas u organizaciones pertenecientes a agremiaciones médicas. No tienen la potencia económica de los grandes seguros de salud de Buenos Aires, pero dan una importante solución puntual a necesidades locales. Estos seguros más chicos, regionales y al alcance de las familias de ingresos medios o medios-bajos son los más amenazados por la nueva regulación.

La regulación trajo obligaciones muy difíciles de cumplir manteniendo el equilibrio actuarial. Estipula que se debe brindar como mínimo el Programa Médico Obligatorio (PMO),un paquete de prestaciones pensado para las obras sociales nacionales consistente en un conjunto muy amplio, de límites muy difusos, de prestaciones médicas con la particularidad de prohibir los períodos de espera y las exclusiones de enfermedades pre-existentes. En el sistema de obras sociales, donde la afiliación es compulsiva y colectiva, estas particularidades son manejables. Pero en los seguros privados donde la afiliación es voluntario, con pago de bolsillo e individual, las condiciones para las conductas maliciosas (personas que se afilian estando ya enfermas) se potencian. También que es obligatorio afiliar a cualquier persona que lo solicite, independientemente de su edad y que los precios de los planes de salud estarán regulados con la exigencia de que el plan más costoso no puede superar en 3 veces el valor del segmento etario más bajo. Bajo estas reglas, el logro de equilibrios actuariales se hace muy difícil, sino imposible, lo que impone el riesgo de importantes pérdidas económicas para el selecto grupo de seguros privados más grandes, y el alto riesgo de quebranto de los seguros de salud privados pequeños y medianos. La regulación no hace más que fortalecer las fuerzas a la concentración de los seguros privados.

Un aspecto decisivo que coloca en serios riesgos la integridad económica de los seguros de salud privados, en particular los pequeños y medianos, es la emergencia de los medicamentos de muy alto costo, que son los medicamentos retrovirales –para tratamiento de HIV–, oncológicos, monoclonales, interferones, antineoplásicos biológicos e inmunosupresores selectivos, entre otros. Medicamentos que asombran por sucreciente nivel de complejidad y tecnificación,y cuya sofisticación es cada vez mayor; al igual que su costo.

Los seguros privados nacieron y fueron pensados para complementar al sistema público y de obras socialesatendiendo aquellos déficits de prestaciones convencionales que presentan, pero no para reemplazarlos ni enfrentar financieramente los desafíos que plantea la tecnología de los nuevos medicamentos. En este sentido, la encrucijada fundamental de los seguros privados en la Argentina es la combinación histórica de una regulación mal diseñada, que impone obligaciones imposibles de cumplir para las características del negocio –planes de salud voluntarios, individuales y pago de bolsillo– con el afloramiento de los nuevos medicamentos que tiene una enorme potencialidad en términos de curación, cronificación y sobrevida, pero exigencias de financiamiento imposibles para los niveles y volatilidad de los recursos del 99% de los seguros privados de Argentina, que son pequeños y medianos de carácter zonal. El horizonte de los seguros privados de salud en Argentina en este sentido es nebuloso.

21

d. Los prestadores privados de salud

Como se señaló en la reseña histórica, los prestadores privados de salud en Argentina tuvieron un desarrollo temprano gracias a un empresariado médico pujante. Por ello es que una particularidad de los prestadores médicos privados es que la gran mayoría (95%) son empresas con fines de lucro. A su vez, en la región de América Latina, Argentina es un país reconocido por su historia de buena medicina, la calidad de sus universidades, el prestigio de sus profesionales, y la densidad y complejidad de sus prestadores médicos institucionales. En el país hay 15 universidades públicas y una veintena de universidades e institutos privados de formación de profesionales en medicina con una estimación, según la Organización Mundial de la Salud, de 160.000profesionales médicos matriculados que hacen del país uno de los de mayor densidad de médicos por habitantes de la región con casi 1 médico cada 260 habitantes.

Con respecto a prestadores institucionales, según los datos del Ministerio de Salud hay casi 13 mil prestadores de los cuales el 28% es con camas (hospitales privados). Las provincias de la pampa húmeda muestran otra vez la mayor cantidad de prestadores privados donde incluso el porcentaje que cuenta con camas es superior al promedio, ya que oscila entre 30% y 45% para el caso de la Provincia de Buenos Aires, Córdoba y Santa Fe. La Ciudad de Buenos Aires también tiene un número importante de prestadores privados (909 en total y 116 con internación) considerando que, a diferencia de las otras provincias, tiene una extensión geográfica mucho más reducida al ser una ciudad.

Lamentablemente no se tiene registros oficiales sobre la cantidad de camas que estas instituciones representan, pero en base a datos históricos que señalaban que entre los prestadores privados el tamaño promedio rondaba las 35 camas, se tendría que habría más de 120 mil camas privadas. Considerando que la población con cobertura de obra social o prepaga asciende a algo menos de 30 millones de personas, se tendría una relación de 1 cama cada 250 personas lo cual denota que, en principio, no habría insuficiencia cuantitativa, aunque podría haber asimetrías regionales o zonales.

Si se suman la estimación de camas públicas (aproximadamente 100 mil) más las privadas (120 mil) se tendría una estimación de 220 mil camas para todo el país. Número consistente con los registros del Ministerio de Salud que estima en 210 mil las camas habilitadas en todas las provincias. Dado que Argentina hay aproximadamente 45 millones de personas, entre camas públicas y privadas habría una relación de 200 personas por cama. Un número más que suficiente, aunque haciendo las salvedades sobre la operatividad de muchas de estas camas y sus asimetrías regionales.

También hay diferencias de calidad en los prestadores. Por un lado, hay instituciones grandes, con estructuras corporativas y empresariales, que aplican criterios de calidad y técnicas de gestión moderna. En general, se ubican en la región metropolitana y en menor medida en las provincias de Santa Fe y Córdoba. Estas son las instituciones que contratan con los seguros privados y por las cuales muchas personas optan por la compra o la derivación de aportes a un seguro privado; es decir, para tener acceso a ellas. Por otro lado, hay muchas instituciones pequeñas, con estructuras de gestión menos profesionalizadas y formatos de empresas familiares, que contratan con seguros privados más pequeños y fundamentalmente con las obras sociales, PAMI y las obras sociales provinciales. Es un universo muy vasto que da respuesta de atención médica a gran parte da la población, aunque muchas veces no tienen estructuras y ni procesos comprobados de calidad.

22

Cuadro 2. Prestadores privados

Fuente: SIISA (Ministerio de Salud)

CAPITULO 3. Sección 3

El modelo de financiamiento de la salud en Argentina

El sistema de salud argentino se vio que está estructurado en base a tres pilares: el sistema público, el sistema de seguridad social y los seguros privados. Por ello, las formas de financiación convencionales (rentas generales, aportes salariales y pagos de bolsillo) también conviven, incluso de manera superpuesta. Las rentas generales financian el sistema público, los aportes salariales la seguridad social y los pagos de bolsillo los seguros privados, y por la peculiar regla de cobertura donde todos las personas tiene derecho al sistema público, los trabajadores formales tiene derechos sobre la seguridad social sin dejar de tener derechos sobre el sistema público, y algunas personas con seguros privados –las que hacen derivación de aportes– suman un derecho adicional sin dejar de tener derechos sobre el sistema público y la seguridad social hace

Sin cama Con camaBuenos Aires 2.003 1.653 3.656 45%Santa Fe 856 369 1.225 30%Córdoba 771 438 1.209 36%Mendoza 882 190 1.072 18%CABA 793 116 909 13%Tucumán 713 66 779 8%San Juan 320 68 388 18%Neuquén 344 42 386 11%Chaco 268 57 325 18%Misiones 255 69 324 21%Entre Ríos 248 74 322 23%Río Negro 222 76 298 26%Salta 207 33 240 14%Corrientes 191 40 231 17%Jujuy 188 26 214 12%Chubut 191 22 213 10%La Pampa 177 17 194 9%Santa Cruz 158 5 163 3%Sgo Estero 105 37 142 26%San Luis 114 15 129 12%Formosa 87 37 124 30%Catamarca 54 34 88 39%La Rioja 45 20 65 31%T. Fuego 55 4 59 7%Total 9.247 3.508 12.755 28%

ProvinciaPrivado

TOTAL % con camas

23

que el sistema solape las fuentes de financiamiento generando severas fallas de eficiencia en la asignación de los recursos sanitarios.

a. Sistema público de salud

El sistema público está conformado por el Ministerio de Salud nacional que ejecuta programas ad hoc de apoyo a las provincias en materia de promoción, prevención y algunas intervenciones de atención médica y los 24 subsistemas correspondientes a cada una de las provincias que conforman la Argentina que ejecutan el grueso del gasto público en salud, ya que cada provincia es la que tiene la responsabilidad por financiar las acciones centrales de promoción, prevención y su red de centros ambulatorios y hospitales públicos. La fuente de recursos de las provincias desde donde financian la salud pública proviene de rentas generales que se alimenta de la coparticipación de impuestos nacionales y la propia recaudación de impuestos provinciales. En este sentido, la asignación de recursos a la salud pública depende (y varía) mucho entre provincias.

A su vez, la población sin cobertura de seguros de salud –que se entiende debería ser la prioritaria en la asignación de los fondos públicos– también varía por provincia, generalmente en función del tamaño de la población; a mayor población hay mayor cantidad de gente sin cobertura. Esto es importante porque termina generando un escenario en donde los recursos públicos per persona sin cobertura son muy heterogéneos según sea la provincia que se trate.

Lamentablemente, no todas los gobiernos provinciales publican sus presupuestos abiertos por partidas, por lo tanto, no se tiene datos de asignaciones de fondos públicos para todo el país (de las 24 provincias 6 no publican la apertura de sus presupuestos en salud). Pero con fuentes oficiales nacionales se puede acercar tentativamente una estimación. Los recursos públicos nacionales y provinciales asignados a salud ascienden en el año 2014 a no menos 103 mil millones de pesos argentinos lo que equivale a aproximadamente 2,4% del PBI.

Teniendo en consideración que la población sin cobertura de seguro de salud en Argentina alcanza a aproximadamente 14 millones de personas, los recursos públicos por persona sin cobertura ascienden a aproximadamente 600 pesos argentinos por mes. Como se verá más adelante, no es un monto deleznable en comparación a lo que disponen otros dispositivos de salud en el país. Lo que sí se presenta como una limitación es la enorme variabilidad entre provincias.