I. · Crecimiento global se mantendrá lento y demanda mundial relativamente estancada…. REGIONES...

33

Transcript of I. · Crecimiento global se mantendrá lento y demanda mundial relativamente estancada…. REGIONES...

I. Contexto externo

La región enfrenta un contexto externo más

complejo en lo comercial y financiero

• Los efectos del entorno externo se transmiten a

través de tres canales:

– Dinámica y crecimiento de los socios comerciales

– Precios de materias primas y términos de

intercambio

– Mercados y flujos financieros

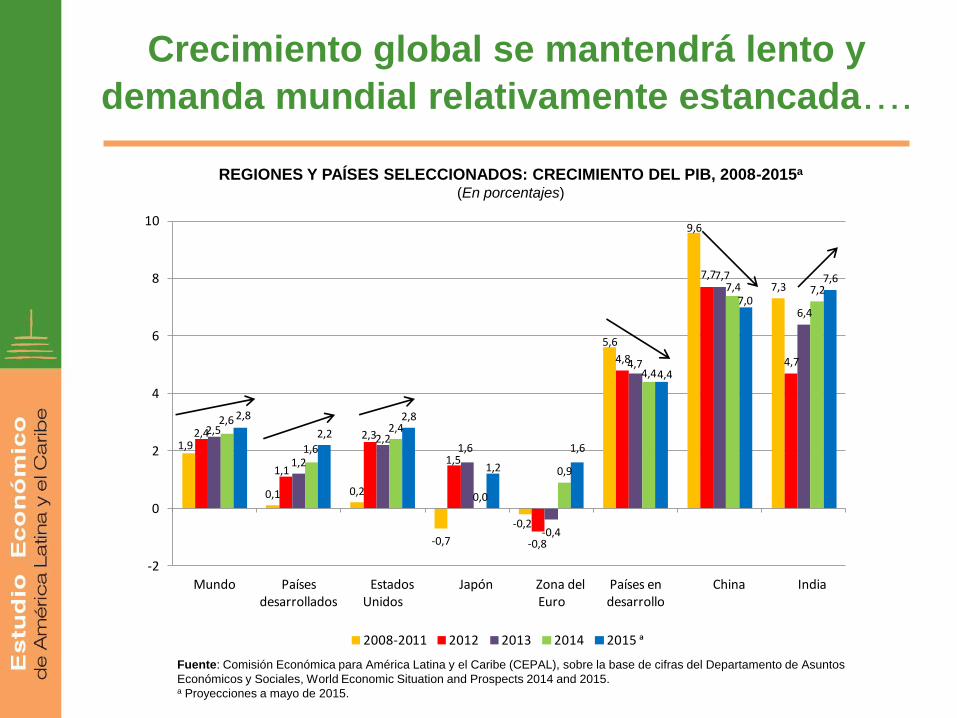

Crecimiento global se mantendrá lento y

demanda mundial relativamente estancada….

REGIONES Y PAÍSES SELECCIONADOS: CRECIMIENTO DEL PIB, 2008-2015a

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras del Departamento de Asuntos

Económicos y Sociales, World Economic Situation and Prospects 2014 and 2015. a Proyecciones a mayo de 2015.

1,9

0,1 0,2

-0,7

-0,2

5,6

9,6

7,3

2,4

1,1

2,3

1,5

-0,8

4,8

7,7

4,7

2,5

1,2

2,21,6

-0,4

4,7

7,7

6,4

2,6

1,6

2,4

0,0

0,9

4,4

7,4 7,2

2,8

2,2

2,8

1,2

1,6

4,4

7,0

7,6

-2

0

2

4

6

8

10

Mundo Países desarrollados

Estados Unidos

Japón Zona del Euro

Países en desarrollo

China India

2008-2011 2012 2013 2014 2015 a

Crecimiento del comercio mundial se mantiene a

niveles menores que los pre-crisis global

TASA DE VARIACIÓN DEL VOLUMEN DEL COMERCIO MUNDIAL, 1992-2015a

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras del Netherlands Bureau of

Economic Policy Analysis (CPB). a Promedio de enero a abril.

5,4

3,6

10,99,5

7,4

9,4

4,76,3

13,0

0,2

3,5

5,7

9,7

7,1

8,7

6,3

2,2

-12,3

14,5

6,0

2,1 2,7 3,3

2,0

-15

-10

-5

0

5

10

15

20

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

ᵃ

60

70

80

90

100

110

120

130

140

150

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

Alimentos, bebidas tropicales y aceites/semillas oleaginosas

Materias primas silvoagropecuarias

Energía

Minerales y metales

Precios de bienes primarios mantienen

tendencia a la baja pero se espera una leve

recuperación

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

AMÉRICA LATINA Y EL CARIBE: ÍNDICES DE PRECIOS DE PRODUCTOS BÁSICOS DE

EXPORTACIÓN, ENERO 2011- MAYO 2015

(Índice 2010=100)

Enero 2011-

Mayo 2015

Junio 2014-

Mayo 2015

Alimentos, bebidas tropicales y

aceites/semillas oleaginosas -30.2 -19.8

Materias primas

silvoagropecuarias -24.2 -5.6

Energía -28.9 -37.8

Minerales y metales -39.2 -13.9

Variación porcentual entre períodos

-2,0

-3,8

-2,3

-4,3

-2,3

2,6

-2,3

-0,1

-2,2

-2,8

-3,5

-1,2

1,3

2,0

-3,4

-1,8

-6,9

-1,4

-4,0

2,7

1,8

-8,2

-2,2

-10

-8

-6

-4

-2

0

2

4

América Latina y el Caribe

Países exportadores de productos

mineros b

Exportadores de

hidrocarburos c

Exportadores de productos

agro-industriales ᵈ

Centroamérica, Haití y

RepúblicaDominicana

Caribe e Brasil México

2013 2014 2015ᵃ

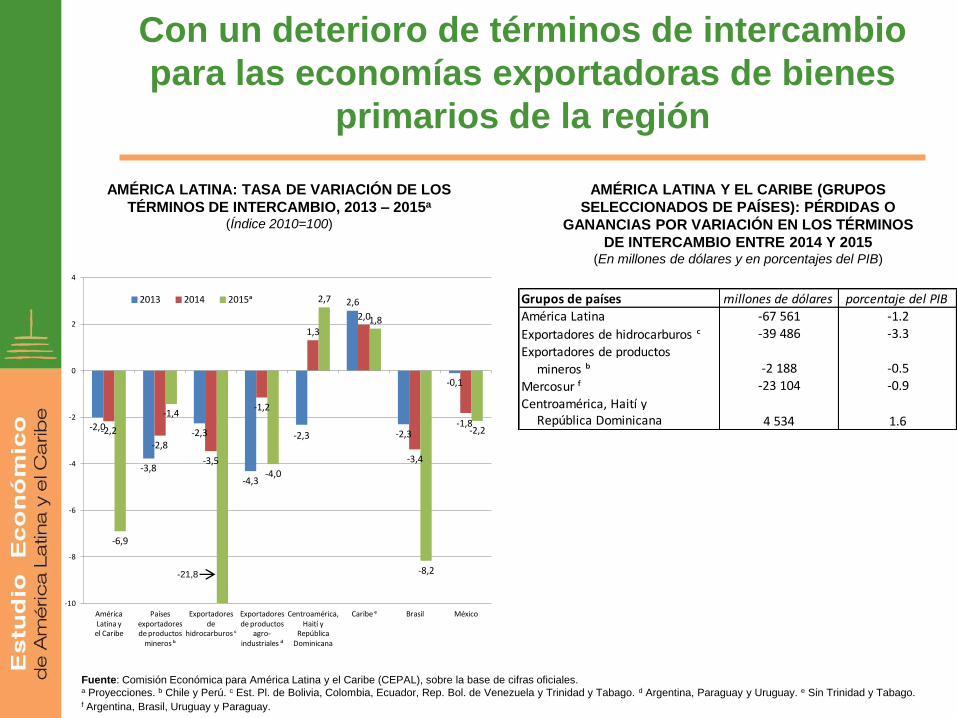

Con un deterioro de términos de intercambio

para las economías exportadoras de bienes

primarios de la región

AMÉRICA LATINA: TASA DE VARIACIÓN DE LOS

TÉRMINOS DE INTERCAMBIO, 2013 – 2015a

(Índice 2010=100)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Proyecciones. b Chile y Perú. c Est. Pl. de Bolivia, Colombia, Ecuador, Rep. Bol. de Venezuela y Trinidad y Tabago. d Argentina, Paraguay y Uruguay. e Sin Trinidad y Tabago. f Argentina, Brasil, Uruguay y Paraguay.

AMÉRICA LATINA Y EL CARIBE (GRUPOS

SELECCIONADOS DE PAÍSES): PÉRDIDAS O

GANANCIAS POR VARIACIÓN EN LOS TÉRMINOS

DE INTERCAMBIO ENTRE 2014 Y 2015

(En millones de dólares y en porcentajes del PIB)

-21,8

Grupos de países millones de dólares porcentaje del PIB

América Latina -67 561 -1.2

Exportadores de hidrocarburos ᶜ -39 486 -3.3

Exportadores de productos

mineros ᵇ -2 188 -0.5

Mercosur ᶠ -23 104 -0.9

Centroamérica, Haití yRepública Dominicana 4 534 1.6

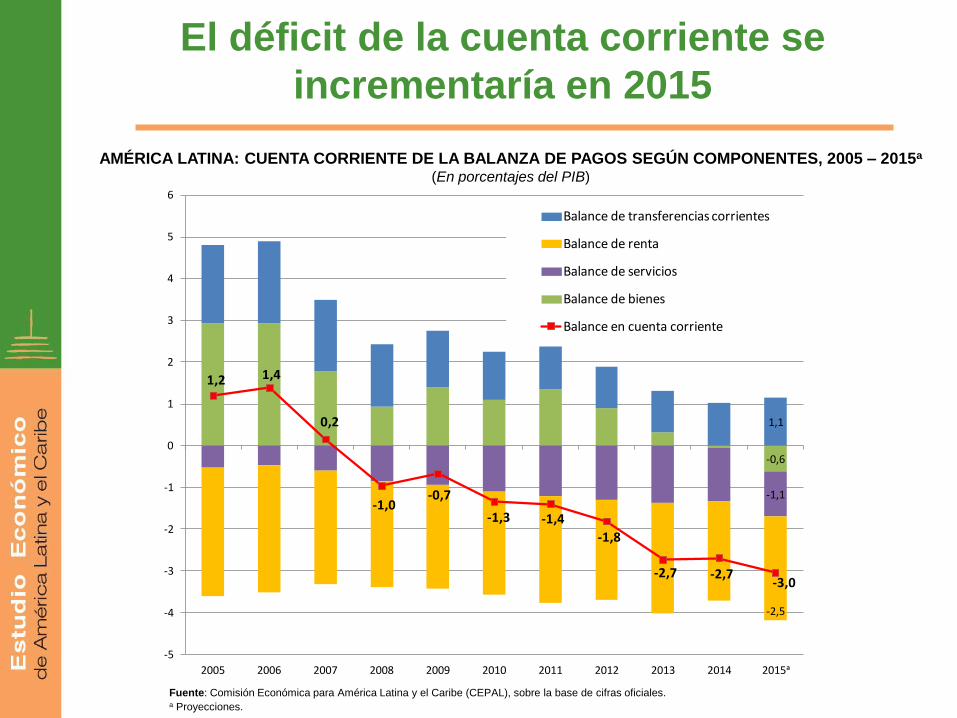

El déficit de la cuenta corriente se

incrementaría en 2015

AMÉRICA LATINA: CUENTA CORRIENTE DE LA BALANZA DE PAGOS SEGÚN COMPONENTES, 2005 – 2015a

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Proyecciones.

-0,6

-1,1

-2,5

1,1

1,2 1,4

0,2

-1,0-0,7

-1,3 -1,4

-1,8

-2,7 -2,7-3,0

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015ᵃ

Balance de transferencias corrientes

Balance de renta

Balance de servicios

Balance de bienes

Balance en cuenta corriente

En 2015 crece la incertidumbre en los

mercados financieros internacionales…

• Vinculada a factores como:

– Fortalecimiento del dólar.

– Concreción del aumento de las tasas de interés en EE.UU.

– Efectividad de la expansión monetaria en Europa y Japón.

– Inquietudes sobre la estabilidad del Euro, repercusiones de la crisis

griega.

– Volatilidad financiera y pérdidas en el mercado bursátil chino.

• Ocasionando en la región:

– Menores entradas de recursos (con posibles salidas) dado el

proceso de “Flight to quality”.

– Aumento del costo del financiamiento externo.

– Debilitamiento del precio de los bienes primarios dado su papel

como activo financiero.

– Mayor volatilidad cambiaria, con tendencia a depreciación.

II. El contexto externo ha

condicionado el desempeño de las

economías de la región de manera

heterogénea, siendo las economías

del Sur las más afectadas…

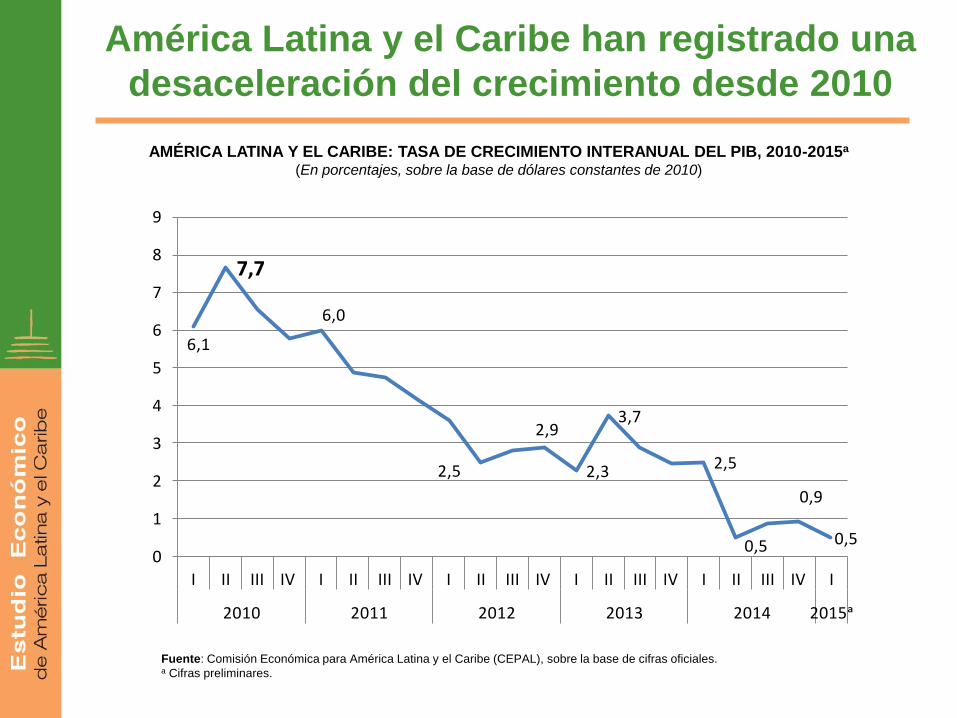

América Latina y el Caribe han registrado una

desaceleración del crecimiento desde 2010

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Cifras preliminares.

6,1

7,7

6,0

2,5

2,9

2,3

3,7

2,5

0,5

0,9

0,50

1

2

3

4

5

6

7

8

9

I II III IV I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014 2015ᵃ

AMÉRICA LATINA Y EL CARIBE: TASA DE CRECIMIENTO INTERANUAL DEL PIB, 2010-2015a

(En porcentajes, sobre la base de dólares constantes de 2010)

La intensidad de la desaceleración es

heterogénea a nivel subregional y entre países

AMÉRICA LATINA : VARIACIÓN DEL PIB, PRIMER TRIMESTRE DE 2010 AL PRIMER TRIMESTRE DE 2015

(En porcentajes, sobre la base de dólares constantes de 2010)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

AMÉRICA CENTRAL Y MÉXICO AMÉRICA DEL SUR Y BRASIL

2,9

8,0

6,1

2,8

4,7

0,51,1

9,2

0,8

3,9

2,7

-1,2 -0,2-1,6

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014 2015

América del Sur (no incluye Brasil) Brasil

7,7

5,4

6,8

2,6

6,1

5,2

3,7

6,7

3,2

4,8

3,2

1,0 1,1

2,62,5

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014 2015

América Central (no incluye México) México

La desaceleración se explica por la caída de la

demanda interna destacando la baja del consumo

privado y la inversión…

AMÉRICA LATINA: VARIACIÓN INTERANUAL DEL PIB Y CONTRIBUCIÓN DE LOS COMPONENTES

DE LA DEMANDA AGREGADA, 2008-2015

(En porcentajes, sobre la base de dólares constantes de 2010)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

-6

-4

-2

0

2

4

6

8

10

12

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012 2013 2014 2015

Consumo privado Consumo del gobierno general Formación interna bruta de capital

Exportaciones de bienes y servicios Importaciones de bienes y servicios PIB

2015

I II III IV I II III IV I

0.4 1.0 0.8 0.4 0.5 -0.8 -0.6 -0.5 -0.3

2013 2014

Contribución de la Formación interna bruta de capital

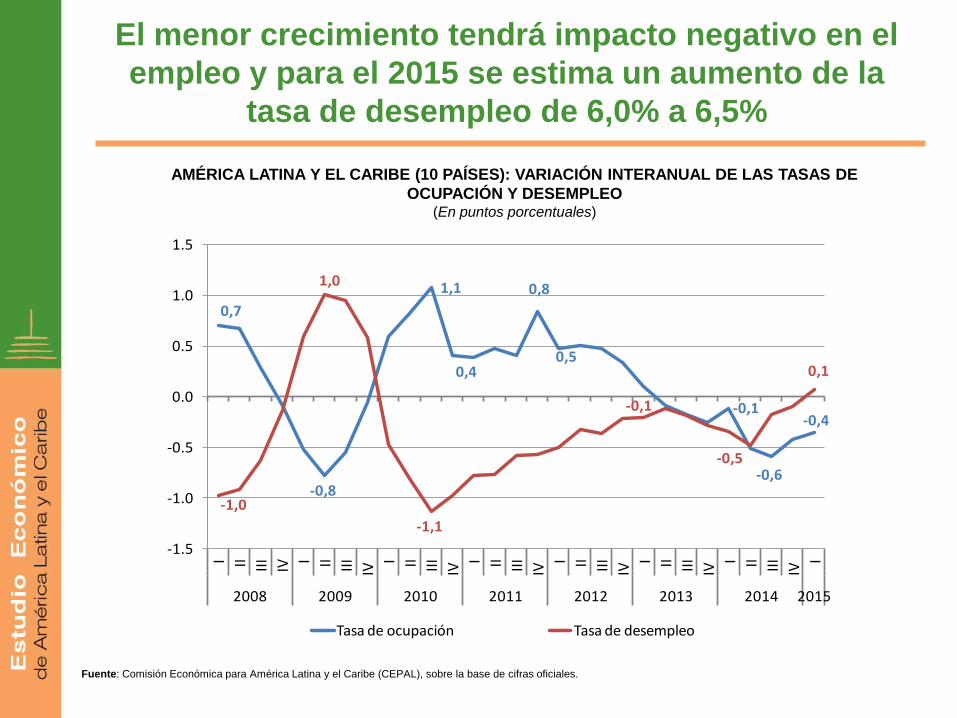

El menor crecimiento tendrá impacto negativo en el

empleo y para el 2015 se estima un aumento de la

tasa de desempleo de 6,0% a 6,5%

AMÉRICA LATINA Y EL CARIBE (10 PAÍSES): VARIACIÓN INTERANUAL DE LAS TASAS DE

OCUPACIÓN Y DESEMPLEO

(En puntos porcentuales)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

0,7

-0,8

1,1

0,4

0,8

0,5

-0,1

-0,6

-0,4

-1,0

1,0

-1,1

-0,1

-0,5

0,1

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

I II III

IV

I II III

IV I II III

IV I II III

IV I II III

IV I II III

IV I II III

IV I

2008 2009 2010 2011 2012 2013 2014 2015

Tasa de ocupación Tasa de desempleo

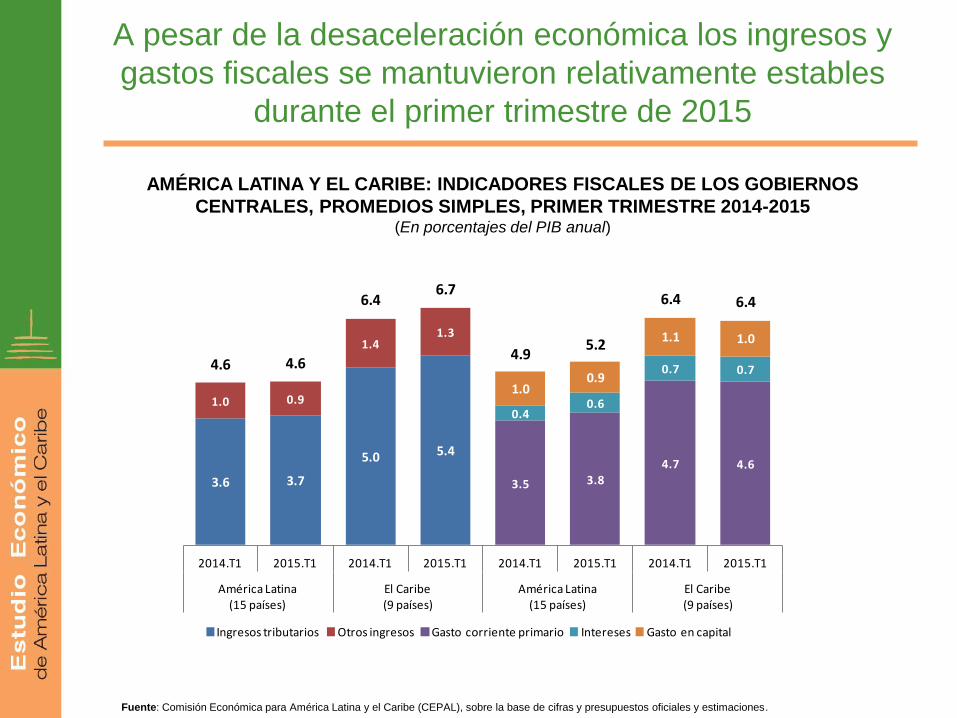

A pesar de la desaceleración económica los ingresos y

gastos fiscales se mantuvieron relativamente estables

durante el primer trimestre de 2015

AMÉRICA LATINA Y EL CARIBE: INDICADORES FISCALES DE LOS GOBIERNOS

CENTRALES, PROMEDIOS SIMPLES, PRIMER TRIMESTRE 2014-2015

(En porcentajes del PIB anual)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y presupuestos oficiales y estimaciones.

Ingresos Gastos

3.6 3.7

5.0 5.4

1.0 0.9

1.41.3

3.5 3.84.7 4.6

0.40.6

0.7 0.7

1.00.9

1.1 1.0

4.6 4.6

6.46.7

4.95.2

6.4 6.4

2014.T1 2015.T1 2014.T1 2015.T1 2014.T1 2015.T1 2014.T1 2015.T1

América Latina(15 países)

El Caribe(9 países)

América Latina(15 países)

El Caribe(9 países)

Ingresos tributarios Otros ingresos Gasto corriente primario Intereses Gasto en capital

La deuda pública se mantiene estable

en toda la región

AMÉRICA LATINA Y EL CARIBE: DEUDA PÚBLICA BRUTA DEL GOBIERNO CENTRAL, PROMEDIOS

SIMPLES, 1990-2015

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Cifras preliminares para 2015.

América Latina (19 países) El Caribe (13 países)

0

10

20

30

40

50

60

70

80

90

100

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Interna Externa

0

10

20

30

40

50

60

70

80

90

100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Interna Externa

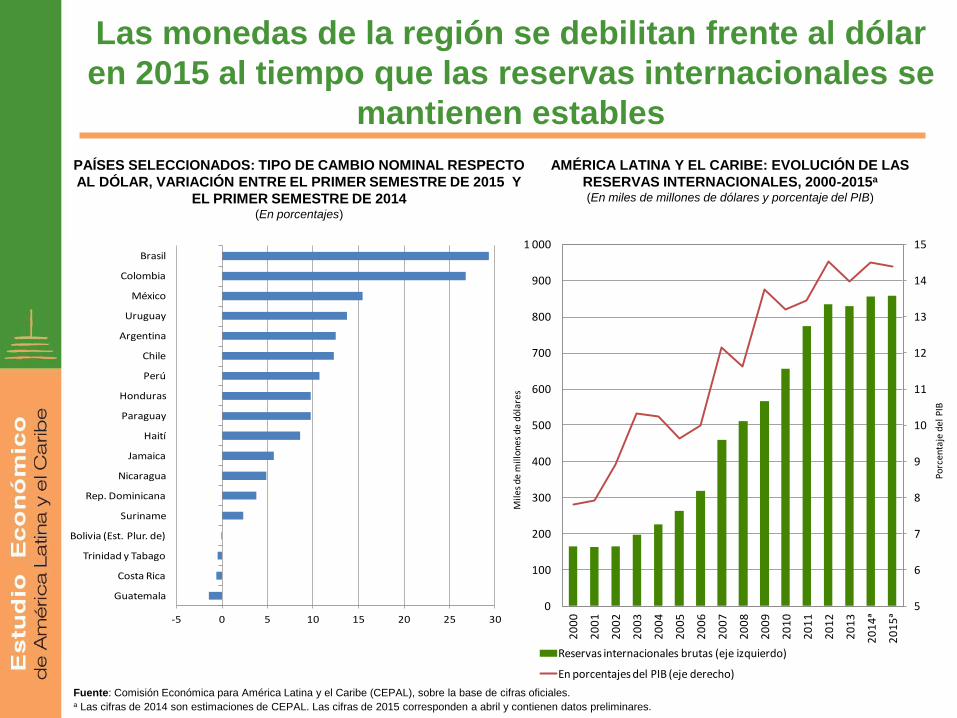

Las monedas de la región se debilitan frente al dólar

en 2015 al tiempo que las reservas internacionales se

mantienen estables

PAÍSES SELECCIONADOS: TIPO DE CAMBIO NOMINAL RESPECTO

AL DÓLAR, VARIACIÓN ENTRE EL PRIMER SEMESTRE DE 2015 Y

EL PRIMER SEMESTRE DE 2014

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Las cifras de 2014 son estimaciones de CEPAL. Las cifras de 2015 corresponden a abril y contienen datos preliminares.

AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LAS

RESERVAS INTERNACIONALES, 2000-2015a

(En miles de millones de dólares y porcentaje del PIB)

-5 0 5 10 15 20 25 30

Guatemala

Costa Rica

Trinidad y Tabago

Bolivia (Est. Plur. de)

Suriname

Rep. Dominicana

Nicaragua

Jamaica

Haití

Paraguay

Honduras

Perú

Chile

Argentina

Uruguay

México

Colombia

Brasil

5

6

7

8

9

10

11

12

13

14

15

0

100

200

300

400

500

600

700

800

900

1 000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

ᵃ

20

15

ᵃ

Reservas internacionales brutas (eje izquierdo)

En porcentajes del PIB (eje derecho)

Mile

s d

e m

illo

nes

de

dó

lare

s

Po

rce

nta

je d

el

PIB

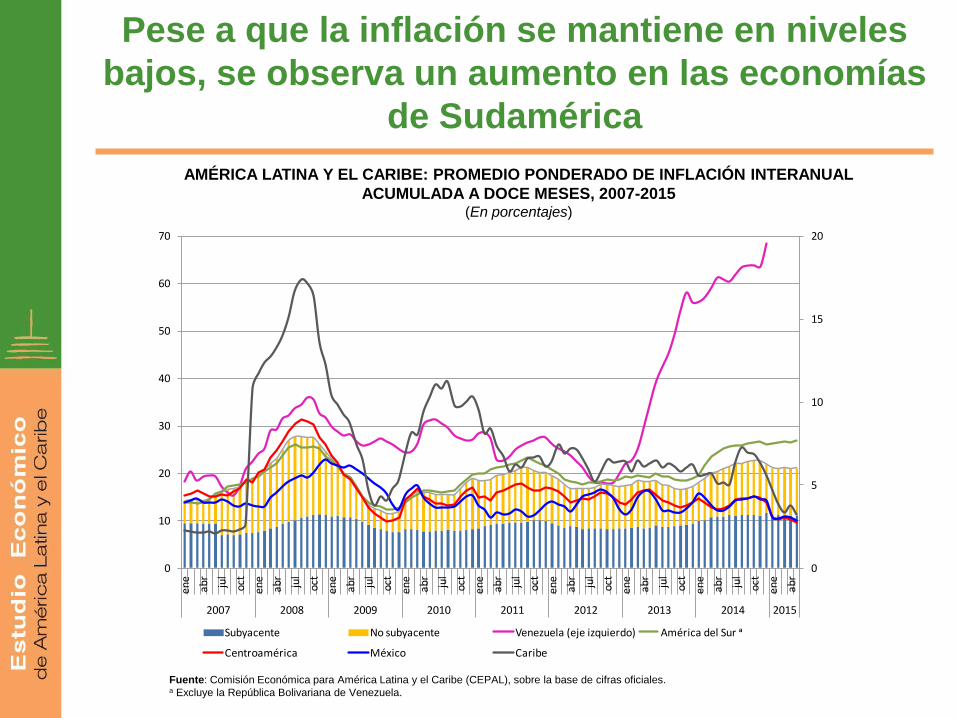

Pese a que la inflación se mantiene en niveles

bajos, se observa un aumento en las economías

de Sudamérica

AMÉRICA LATINA Y EL CARIBE: PROMEDIO PONDERADO DE INFLACIÓN INTERANUAL

ACUMULADA A DOCE MESES, 2007-2015

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Excluye la República Bolivariana de Venezuela.

0

5

10

15

20

0

10

20

30

40

50

60

70

ene

abr

jul

oct

ene

abr

jul

oct

ene

abr

jul

oct

ene

ab

r

jul

oct

en

e

ab

r

jul

oct

en

e

ab

r

jul

oct

en

e

ab

r

jul

oct

ene

abr

jul

oct

ene

abr

2007 2008 2009 2010 2011 2012 2013 2014 2015

Subyacente No subyacente Venezuela (eje izquierdo) América del Sur a

Centroamérica México Caribe

La política monetaria ha tenido una

orientación contra-cíclica

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Datos a febrero de 2015. b Datos a marzo de 2015.

PAÍSES CON ESQUEMA DE “METAS DE INFLACIÓN”:

TASA DE POLÍTICA MONETARIA,ENERO DE 2013 A

JUNIO DE 2015

(En porcentajes)

6

8

10

12

14

16

2

3

4

5

6

20

13

-EN

EF

EB

MA

RA

BR

MA

YJU

NJU

LA

GO

SE

PO

CT

NO

VD

IC2

01

4-E

NE

FE

BM

AR

AB

RM

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

20

15

-EN

EF

EB

MA

RA

BR

MA

YJU

N

Chile Colombia México Perú Brasil (eje derecho)

AMÉRICA LATINA (PAÍSES SELECCIONADOS): CRECIMIENTO

ANUAL DE LOS AGREGADOS MONETARIOS (M3), ABRIL DE

2014 Y ABRIL DE 2015

(En porcentajes)

0 5 10 15 20 25 30 35

Venezuela (Rep. Bol. de)ᵇ

Argentina

Uruguay

Nicaragua

Bolivia (Est. Plur. de)ᵃ

Paraguay

Honduras

Guatemala

Costa Rica

Haitíᵇ

Rep. Dominicana

Jamaicaᵇ

Belice

Guyana

Abril 2014

Abril 2015

64,274,6

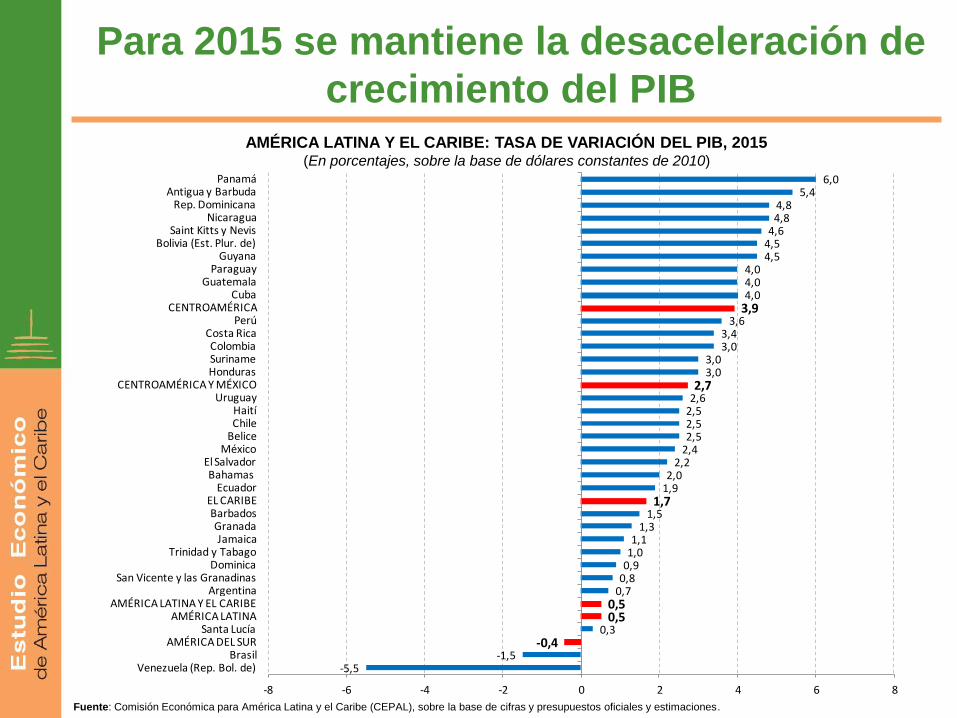

Para 2015 se mantiene la desaceleración de

crecimiento del PIB AMÉRICA LATINA Y EL CARIBE: TASA DE VARIACIÓN DEL PIB, 2015

(En porcentajes, sobre la base de dólares constantes de 2010)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y presupuestos oficiales y estimaciones.

-5,5-1,5

-0,40,3

0,50,5

0,70,80,91,01,1

1,31,5

1,71,92,0

2,22,42,52,52,52,62,7

3,03,0

3,03,4

3,63,94,04,04,0

4,54,54,6

4,84,8

5,46,0

-8 -6 -4 -2 0 2 4 6 8

Venezuela (Rep. Bol. de)Brasil

AMÉRICA DEL SURSanta Lucía

AMÉRICA LATINAAMÉRICA LATINA Y EL CARIBE

ArgentinaSan Vicente y las Granadinas

DominicaTrinidad y Tabago

JamaicaGranada

BarbadosEL CARIBE

EcuadorBahamas

El SalvadorMéxico

BeliceChileHaití

UruguayCENTROAMÉRICA Y MÉXICO

HondurasSurinameColombia

Costa RicaPerú

CENTROAMÉRICACuba

GuatemalaParaguay

GuyanaBolivia (Est. Plur. de)

Saint Kitts y NevisNicaragua

Rep. DominicanaAntigua y Barbuda

Panamá

Para retomar el crecimiento es primordial

dinamizar el proceso de inversión

• La desaceleración se explica tanto por la caída en los precios de las materias primas como por la caída de la inversión.

• En la región, la dinámica del ciclo de la inversión ha sido poco favorable para promover un crecimiento sostenido e inclusivo en el largo plazo y esto se aborda en la segunda parte de este estudio económico.

• El comportamiento de la inversión afecta el ciclo

y se relaciona directamente con la dinámica de la productividad.

III. Segunda Parte del Estudio

Económico:

Desafíos para impulsar el ciclo de

la inversión con miras a reactivar

el crecimiento

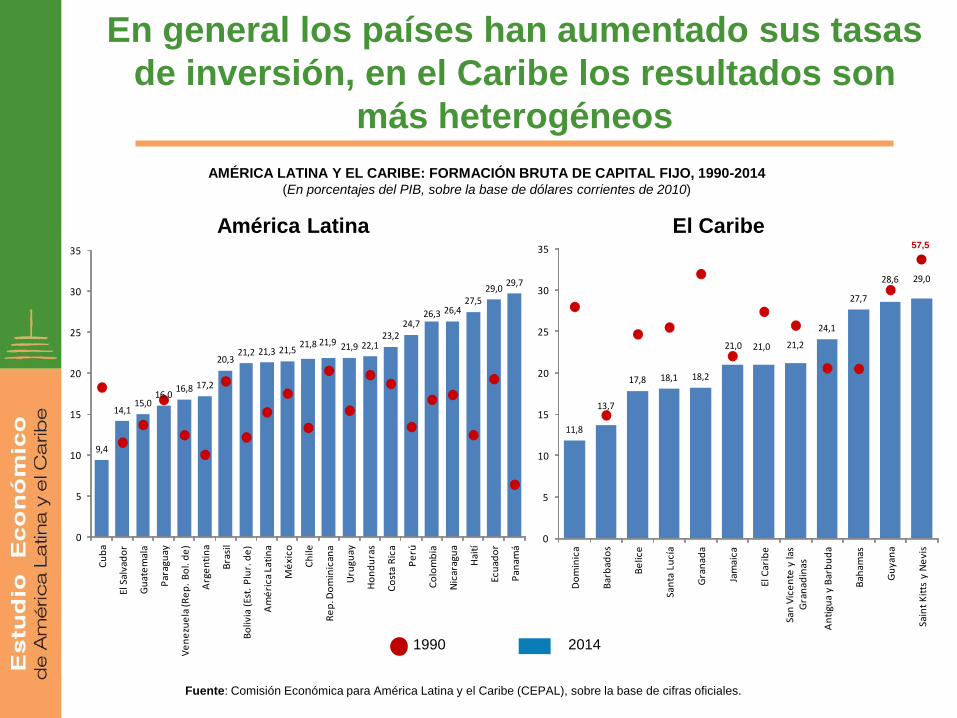

En general los países han aumentado sus tasas

de inversión, en el Caribe los resultados son

más heterogéneos

El Caribe

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

AMÉRICA LATINA Y EL CARIBE: FORMACIÓN BRUTA DE CAPITAL FIJO, 1990-2014

(En porcentajes del PIB, sobre la base de dólares corrientes de 2010)

América Latina

9,4

14,115,0

16,016,8 17,2

20,321,2 21,3 21,5

21,8 21,9 21,9 22,123,2

24,726,3 26,4

27,529,0

29,7

0

5

10

15

20

25

30

35

Cu

ba

El S

alva

do

r

Gu

ate

mal

a

Par

agu

ay

Ve

ne

zue

la (R

ep

. B

ol.

de

)

Arg

en

tin

a

Bra

sil

Bo

livia

(Es

t. P

lur.

de

)

Am

éri

ca L

atin

a

Mé

xico

Ch

ile

Re

p. D

om

inic

ana

Uru

guay

Ho

nd

ura

s

Co

sta

Ric

a

Pe

rú

Co

lom

bia

Nic

arag

ua

Hai

tí

Ecu

ado

r

Pan

amá

11,8

13,7

17,8 18,1 18,2

21,0 21,0 21,2

24,1

27,7

28,6 29,0

0

5

10

15

20

25

30

35

Do

min

ica

Bar

bad

os

Be

lice

San

ta L

ucí

a

Gra

nad

a

Jam

aica

El C

arib

e

San

Vic

en

te y

las

Gra

nad

inas

An

tigu

a y

Bar

bu

da

Bah

amas

Gu

yan

a

Sain

t K

itts

y N

evi

s

57,5

1990 2014

La inversión cae más que el PIB en las

fases contractivas del ciclo

AMÉRICA LATINA Y EL CARIBE: DURACIÓN MEDIANA Y AMPLITUD DE LAS FASES DE EXPANSIÓN

Y CONTRACCIÓN DEL CICLO ECONÓMICO EN LA INVERSIÓN CON RELACIÓN AL PIB, 1990-2014

(En porcentajes del PIB, datos trimestrales)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

0.81.31.6

-4.4-5

-4

-3

-2

-1

0

1

2

Expansión Contracción

Duración Amplitud

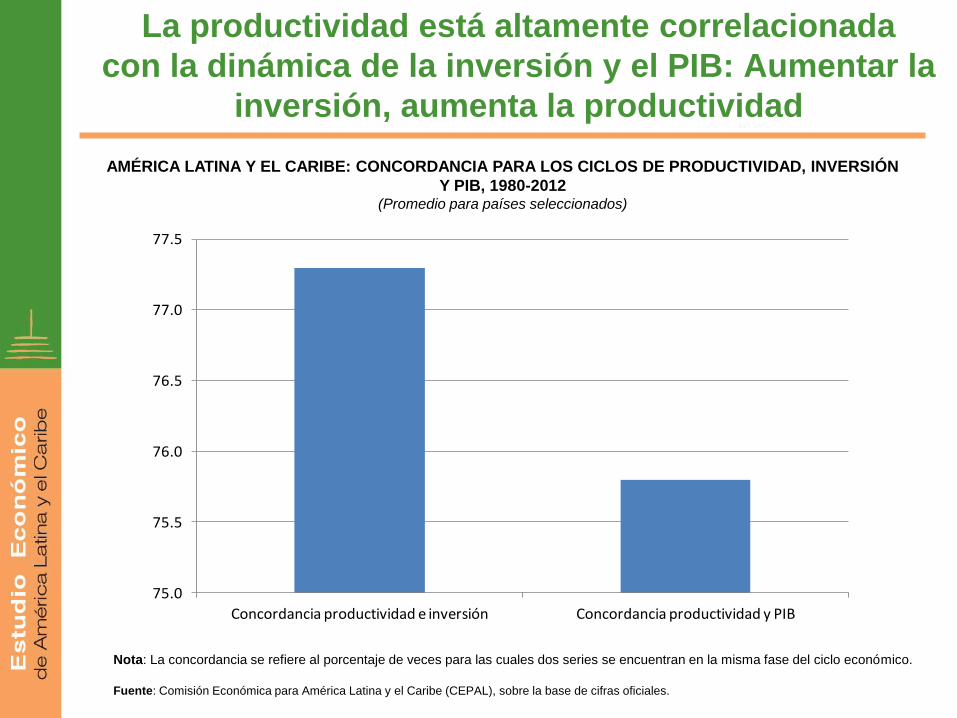

La productividad está altamente correlacionada

con la dinámica de la inversión y el PIB: Aumentar la

inversión, aumenta la productividad

AMÉRICA LATINA Y EL CARIBE: CONCORDANCIA PARA LOS CICLOS DE PRODUCTIVIDAD, INVERSIÓN

Y PIB, 1980-2012 (Promedio para países seleccionados)

Nota: La concordancia se refiere al porcentaje de veces para las cuales dos series se encuentran en la misma fase del ciclo económico.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

75.0

75.5

76.0

76.5

77.0

77.5

Concordancia productividad e inversión Concordancia productividad y PIB

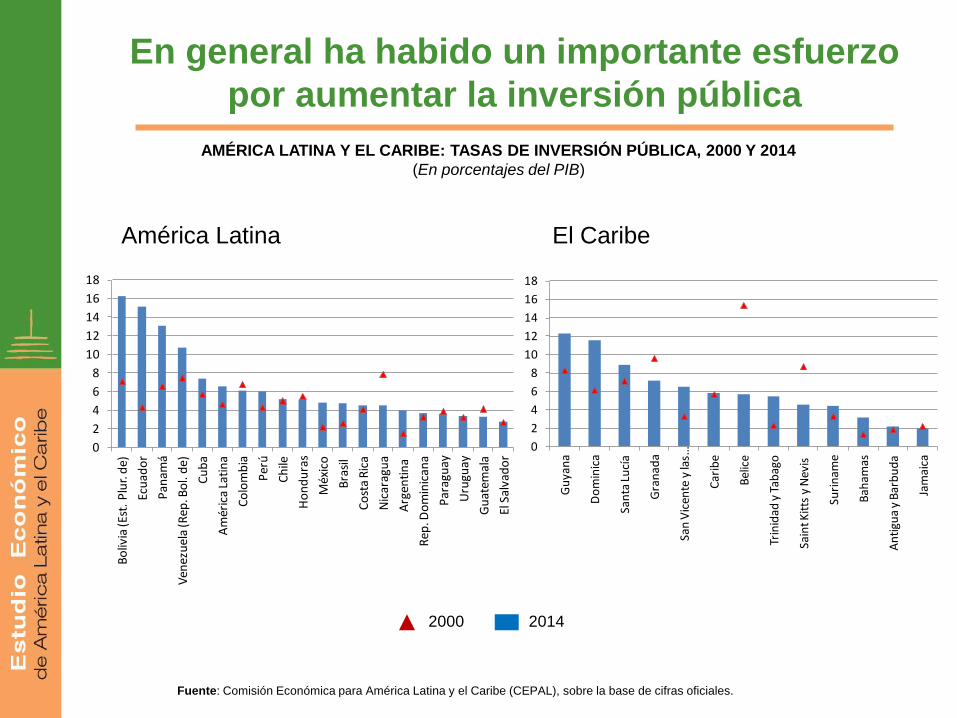

En general ha habido un importante esfuerzo

por aumentar la inversión pública

AMÉRICA LATINA Y EL CARIBE: TASAS DE INVERSIÓN PÚBLICA, 2000 Y 2014

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

0

2

4

6

8

10

12

14

16

18

Bo

livia

(Est

. P

lur.

de)

Ecu

ado

r

Pan

amá

Ven

ezu

ela

(Rep

. Bo

l. d

e)

Cu

ba

Am

éric

a La

tin

a

Co

lom

bia

Per

ú

Ch

ile

Ho

nd

ura

s

Méx

ico

Bra

sil

Co

sta

Ric

a

Nic

arag

ua

Arg

enti

na

Rep

. Do

min

ican

a

Par

agu

ay

Uru

guay

Gu

atem

ala

El S

alva

do

r

0

2

4

6

8

10

12

14

16

18

Gu

yan

a

Do

min

ica

San

ta L

ucí

a

Gra

nad

a

San

Vic

ente

y la

s …

Car

ibe

Bel

ice

Trin

idad

y T

abag

o

Sain

t Kit

ts y

Nev

is

Suri

nam

e

Bah

amas

An

tigu

a y

Bar

bu

da

Jam

aica

América Latina El Caribe

2000 2014

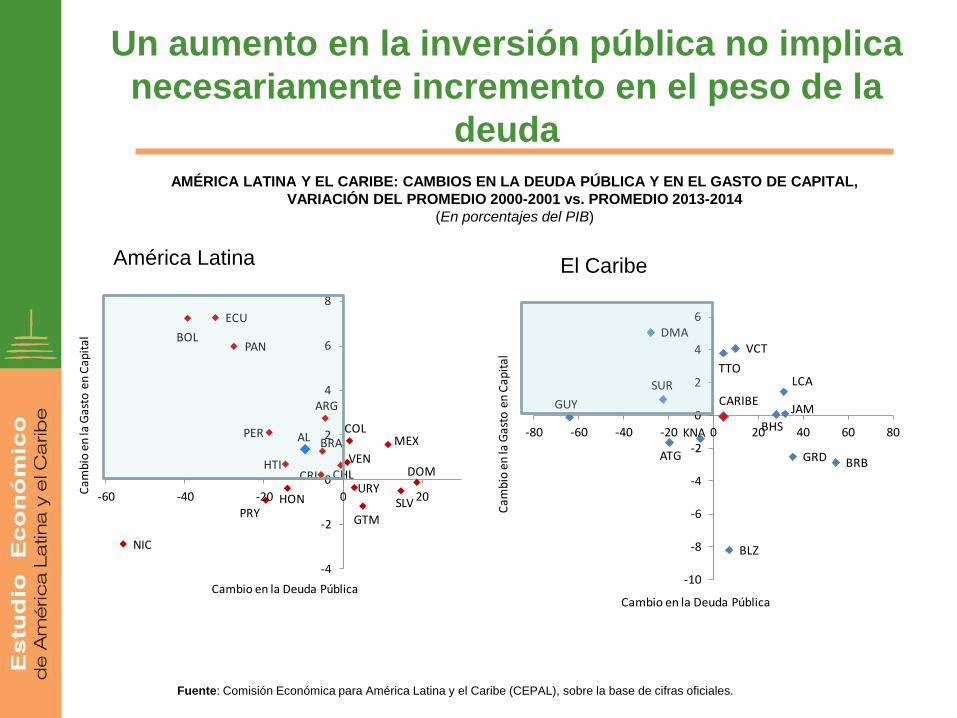

AMÉRICA LATINA Y EL CARIBE: CAMBIOS EN LA DEUDA PÚBLICA Y EN EL GASTO DE CAPITAL,

VARIACIÓN DEL PROMEDIO 2000-2001 vs. PROMEDIO 2013-2014

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

América Latina El Caribe

Un aumento en la inversión pública no implica

necesariamente incremento en el peso de la

deuda

ARG

BOL

BRA

CHL

COL

CRI

ECU

SLV

GTM

HTI

HON

MEX

NIC

PAN

PRY

PER

DOM

URY

VEN

AL

-4

-2

0

2

4

6

8

-60 -40 -20 0 20

Cambio en la Deuda Pública

Cam

bio

en la

Gas

to e

n C

apit

al

ATG

BHS

BRB

BLZ

DMA

GRD

GUY JAM

KNA

VCT

LCASUR

TTO

CARIBE

-10

-8

-6

-4

-2

0

2

4

6

-80 -60 -40 -20 0 20 40 60 80

Cambio en la Deuda Pública

Cam

bio

en la

Gas

to e

n C

apit

al

En los últimos años aumenta la inversión en

infraestructura, pero las brechas no se cierran

AMÉRICA LATINA: INVERSIÓN EN INFRAESTRUCTURA POR

SECTORa, 1980-2012bc

(En porcentajes del PIB)

Fuente: USI/CEPAL con datos de Calderón y Servén (2010) y datos de la USI. a Incluye inversiones en transporte, energía, telecomunicaciones y agua y saneamiento. b Los datos a partir de la

USI son preliminares. c Con fines meramente ilustrativos y de observación de tendencias, los datos de Calderón

y Servén (desde 1980 a 2006) y los de la USI (2007 a 2012) se han puesto como series de datos, pese a que

hay diferencias en el tratamiento de las cifras.

0

1

2

3

4

5

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

Inversión total Inversión pública Inversión privada

AMÉRICA LATINA: INVERSIÓN NECESARIA EN

INFRAESTRUCTURA POR SECTOR, 2012

(En miles de millones de dólares de 2012 y porcentajes del total)

Agua y saneamiento,

USD 18 mil millones, 5%

Telecomunicaciones,

USD 71 mil millones,

20%

Energía,

USD 129 mil millones,

36%

Transporte,

USD 139 mil

millones, 39%

Inversiones necesarias: 6,2 %

del PIB equivale a USD 357 mil

millones anuales del año 2012

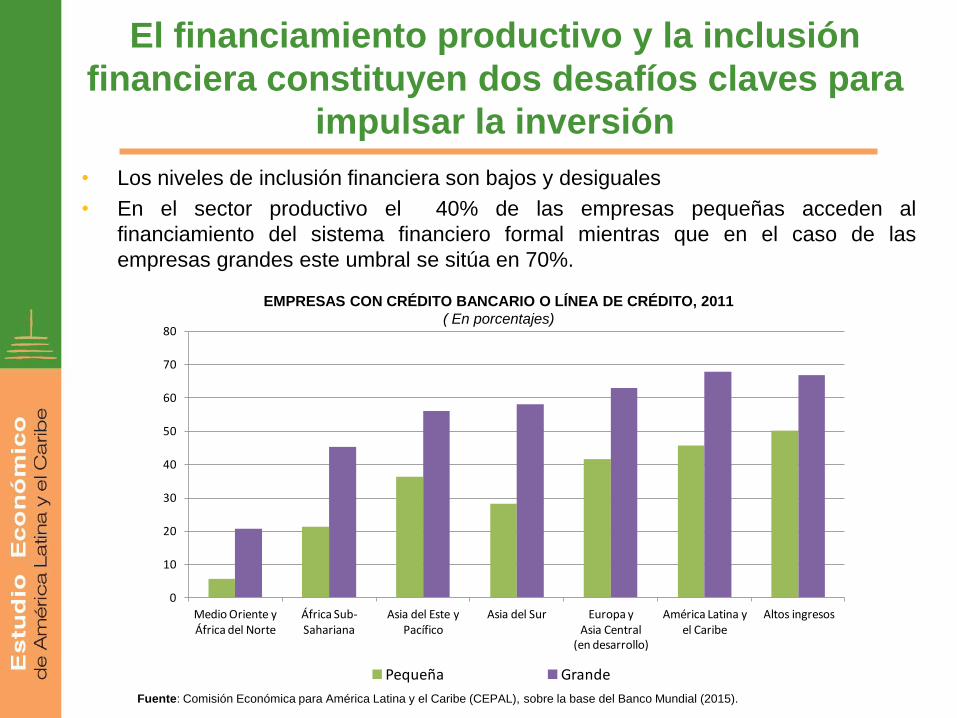

El financiamiento productivo y la inclusión

financiera constituyen dos desafíos claves para

impulsar la inversión

• Los niveles de inclusión financiera son bajos y desiguales

• En el sector productivo el 40% de las empresas pequeñas acceden al

financiamiento del sistema financiero formal mientras que en el caso de las

empresas grandes este umbral se sitúa en 70%.

EMPRESAS CON CRÉDITO BANCARIO O LÍNEA DE CRÉDITO, 2011

( En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base del Banco Mundial (2015).

0

10

20

30

40

50

60

70

80

Medio Oriente y África del Norte

África Sub-Sahariana

Asia del Este y Pacífico

Asia del Sur Europa y Asia Central

(en desarrollo)

América Latina y el Caribe

Altos ingresos

Pequeña Grande

• Los mercados financieros son poco profundos con desarrollo

escaso

– La razón entre el crédito al sector privado y el PIB en 2014, se sitúa

un 30% por debajo de otras regiones de mayor nivel de desarrollo e

inferior a otras regiones en desarrollo como Asia-Pacífico

• Además, los sistemas financieros están centrados en la banca

comercial y en instrumentos mayormente de corto plazo

– La banca comercial concentra en promedio más del 90% de los

activos del sistema financiero.

– El mercado de capitales se caracteriza por tener niveles bajos de

capitalización, montos reducidos de acciones comercializadas y

una elevada concentración de transacciones en pocas acciones

• Por último, son mercados segmentados con altos costos

financieros

Las brechas de inclusión financiera se

explican por tres características del sistema

financiero regional

Estrategias de Políticas

• Redinamizar el crecimiento en el corto y largo

plazo requiere impulsar la inversión lo que a su

vez afecta positivamente la productividad.

• Sostener la inversión pública en tiempos

complejos: – Reglas fiscales con metas de inversión.

– Asociaciones público privadas para complementar la

inversión pública.

– Nuevas fuentes de financiamientos: Banco Brics,

mecanismos alternativos de financiamiento como bonos

verdes, préstamos triangulares y mecanismos de

fijación de precios del carbono

Estrategias de Políticas

• En el ámbito de la inversión privada:

– Mejorar el acceso de las Pymes al Financiamiento

productivo

– Sistemas financieros orientados al sector productivo y

al largo plazo.

– Mayor dinamismo de los bancos de desarrollo en el

financiamiento de la inversión y proyectos mayores

de inversión

– Apuntalar la arquitectura productiva y territorial con

instrumentos de inversión de política industrial e

innovación tecnológica que vayan más allá de los

esquemas de incentivos tributarios.