I. Introducción: Que es un proyecto de inversión 1. · T-Project® es un Software análisis de...

30

-

Upload

phungtuong -

Category

Documents

-

view

220 -

download

0

Transcript of I. Introducción: Que es un proyecto de inversión 1. · T-Project® es un Software análisis de...

I. Introducción: Que es un proyecto de inversión ..................................................... 1.

II. Elaboración del análisis de viabilidad con T-Project® ........................................... 1.

Paso 1: Definición del Proyecto ............................................................................... 3.

Paso 2: Definición de los Flujos de Caja del Escenario Base .................................... 7.

2.1 Flujos de inversión: Presupuesto de inversión inicial. ................................ 8.

2.1.1 Inversión en Activos Fijos ................................................................... 8.

2.1.2 Inversión en Capital circulante ........................................................... 8.

2.1.3 Flujos por Desinversión ....................................................................... 8.

2.2. Flujos de Financiación u orígenes de fondos ............................................. 8.

2.3. Flujos de Explotación ................................................................................ 8.

Paso 3: Realización del Análisis de Viabilidad, Sensibilidad e informe ................... 14.

3.1. Viabilidad del escenario base ............................................................... ...16.

3.2. Análisis de sensibilidad del escenario base ............................................. 16.

3.3. Generación del informe de Intelly-Report® ............................................. 19.

III. Herramientas para medir la viabilidad económico-financiera ........................... 21.

1. Herramientas para medir la viabilidad económica .............................................. 21.

1.1. Valor Actual Neto (VAN) ......................................................................... 22.

1.2. Tasa Interna de Retorno (TIR) ................................................................ 23.

1.3. Saldo de Caja acumulado al final del proyecto ........................................ 24.

2. Herramientas para medir la viabilidad financiera ............................................... 25.

2.1. Límite de solvencia ................................................................................. 25.

2.2. Necesidad de Capital Circulante .............................................................. 26.

IV. Método de Análisis de viabilidad: Análisis de sensibilidad ................................. 27.

1. Uso del Programa y Fundamentos Teóricos de T-Project®

I. Introducción: ¿Qué es T-Project®?

T-Project® es un Software análisis de viabilidad económico-financiera de proyectos de

inversión empresarial.

Llegados aquí nos surgen 2 preguntas:

- ¿Qué se entiende por proyecto de inversión empresarial?.

- ¿Cómo se analiza la viabilidad económico-financiera de un proyecto de inversión empresarial?.

¿Que es un proyecto de inversión empresarial?.

Un proyecto de inversión empresarial consiste en la aplicación de capital para la

adquisición, renovación o mantenimiento de activos fijos o circulantes empleados en la producción. Esta inversión en activos económicos puede venir motivada por varias

razones como son:

- Cambio tecnológico: Cuando la inversión está encaminada al reemplazo o

modernización del equipo productivo.

- Potencial competitivo: Cuando la inversión va encaminada a la diversificación de negocios o penetración en nuevos mercados.

- Potencial Financiero: Cuando la inversión va encaminada a la adquisición o fusión con otras empresas.

- Crecimiento de mercado: Cuando la inversión se realiza para incrementar el

nivel de producción.

- Ordenamientos legales: Cuando la inversión va encaminada al cumplimiento

de nuevas leyes.

- Consideraciones sociales: Cuando la inversión va encaminada al bienestar de los empleados.

Para asegurar la continuidad de la empresa, siempre que esta realice una inversión, deberá comprobar la viabilidad económico-financiera de la misma. De tal forma que

si todos los proyectos en los que se invierta demuestran ser rentables y solventes, se podrá asegurar no sólo la viabilidad de la empresa, si no su crecimiento.

2. Uso del Programa y Fundamentos Teóricos de T-Project®

¿Qué es la viabilidad económico-financiera de un proyecto

empresarial?.

La viabilidad económico-financiera de cualquier proyecto, viene marcada por las

siguientes definiciones.

Definición de Viabilidad Económica

Un proyecto demostrará ser viable económicamente, siempre que se obtenga de él,

una rentabilidad positiva y aceptable, es decir, siempre que la rentabilidad obtenida sea superior a la que se obtendría si se invirtiese ese dinero en el mercado financiero.

Normalmente, la rentabilidad que se exigirá a cualquier proyecto deberá ser mayor a la que se obtendría de invertir en un activo libre de riesgo, como pueden ser los bonos del estado de un país con un alto nivel de calificación crediticia.

Definición de Viabilidad Financiera.

Un proyecto será viable desde el punto de vista financiero, siempre y cuando, en todo

momento, demuestre contar con recursos suficientes para poder hacer frente a las obligaciones de pago contraídas en su desarrollo. Esta capacidad de hacer frente a

las obligaciones de pago es lo que en finanzas se denomina Solvencia.

Una vez definida la viabilidad económico-financiera, únicamente nos queda ver como se mide.

3. Uso del Programa y Fundamentos Teóricos de T-Project®

II. Realización del análisis de viabilidad con T-Project®

Paso 1: Definición del proyecto

Para poder realizar el análisis de viabilidad económico-financiera de un proyecto de inversión, necesitamos realizar un escenario base. Este escenario no es ni más ni

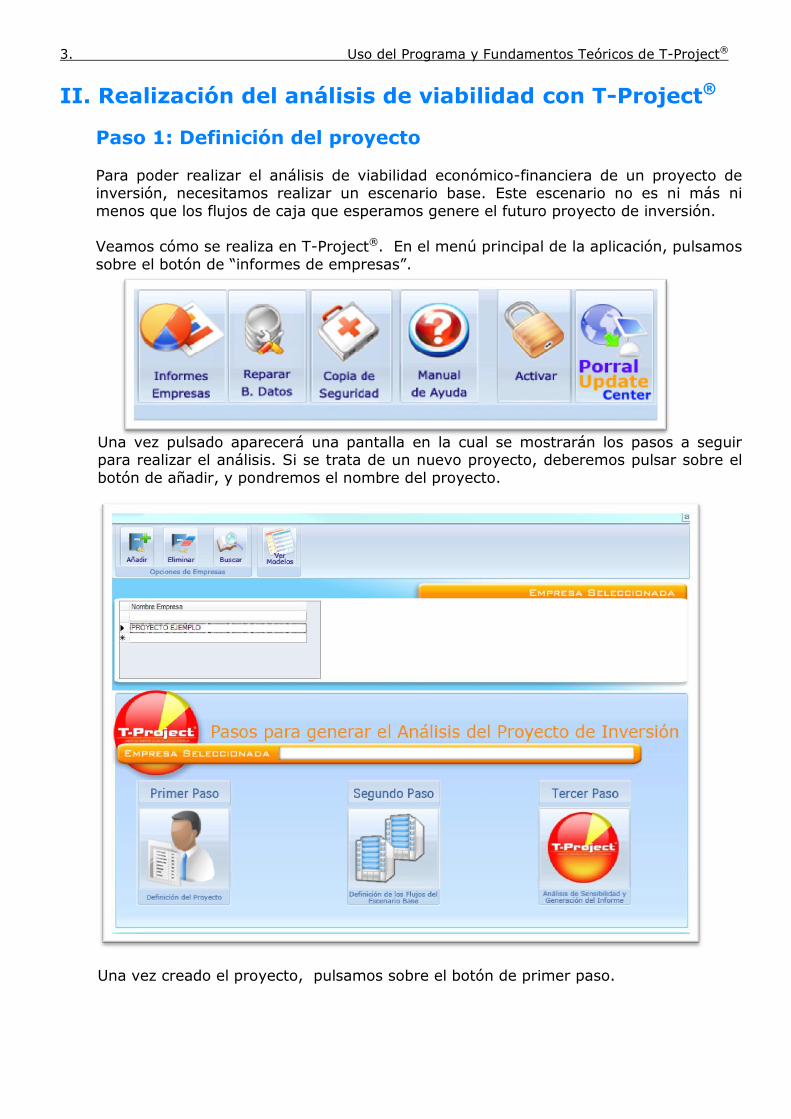

menos que los flujos de caja que esperamos genere el futuro proyecto de inversión. Veamos cómo se realiza en T-Project®. En el menú principal de la aplicación, pulsamos

sobre el botón de “informes de empresas”.

Una vez pulsado aparecerá una pantalla en la cual se mostrarán los pasos a seguir para realizar el análisis. Si se trata de un nuevo proyecto, deberemos pulsar sobre el

botón de añadir, y pondremos el nombre del proyecto.

Una vez creado el proyecto, pulsamos sobre el botón de primer paso.

4. Uso del Programa y Fundamentos Teóricos de T-Project®

Primer Paso: Definición del Proyecto

En este momento, nos aparecerá la pantalla en la cual podremos definir el proyecto.

Veamos cada una de las partes de la pantalla.

Parte Superior

En la parte superior de la pantalla, nos aparece el desplegable “Tipo de Proyecto”. Los posibles tipos de proyecto que se pueden elegir son:

- Cambio tecnológico: Cuando la inversión está encaminada al reemplazo o modernización del equipo productivo.

- Potencial competitivo: Cuando la inversión va encaminada a la

diversificación de negocios o penetración en nuevos mercados.

- Potencial Financiero: Cuando la inversión va encaminada a la adquisición o

fusión con otras empresas.

- Crecimiento de mercado: Cuando la inversión se realiza para incrementar el

nivel de producción.

- Ordenamientos legales: Cuando la inversión va encaminada al cumplimiento de nuevas leyes.

- Consideraciones sociales: Cuando la inversión va encaminada al bienestar de los empleados.

5. Uso del Programa y Fundamentos Teóricos de T-Project®

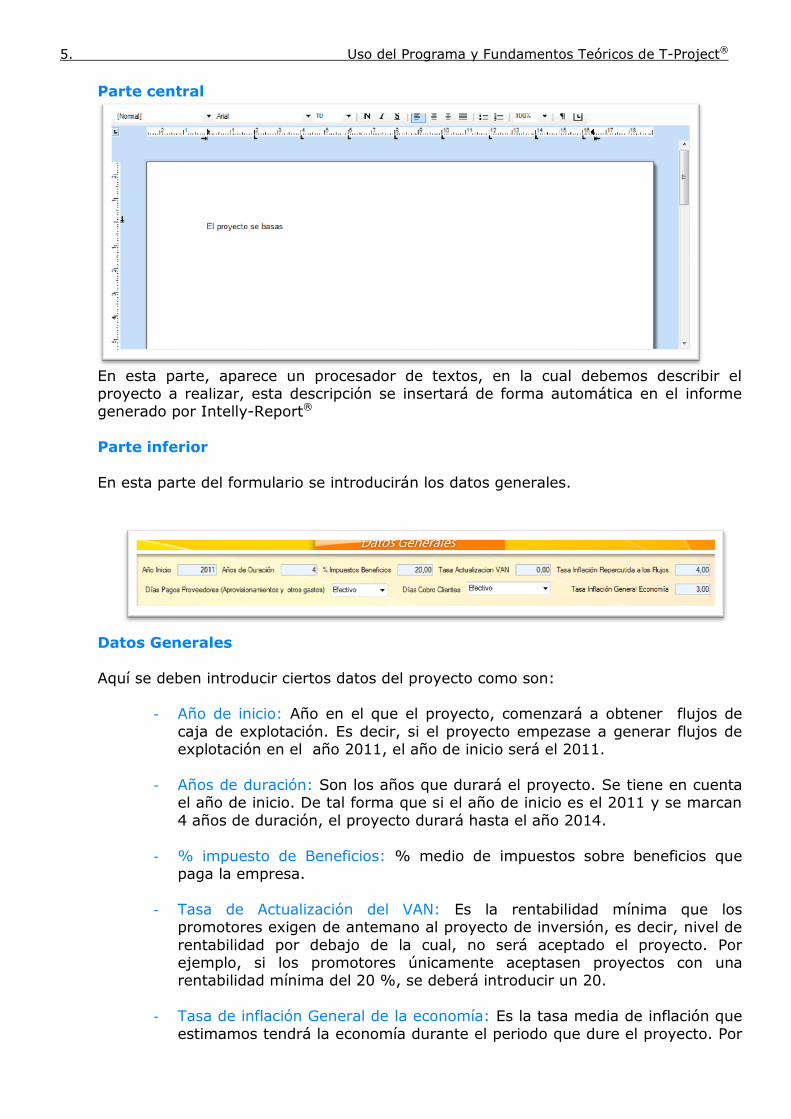

Parte central

En esta parte, aparece un procesador de textos, en la cual debemos describir el proyecto a realizar, esta descripción se insertará de forma automática en el informe generado por Intelly-Report®

Parte inferior

En esta parte del formulario se introducirán los datos generales.

Datos Generales

Aquí se deben introducir ciertos datos del proyecto como son:

- Año de inicio: Año en el que el proyecto, comenzará a obtener flujos de

caja de explotación. Es decir, si el proyecto empezase a generar flujos de explotación en el año 2011, el año de inicio será el 2011.

- Años de duración: Son los años que durará el proyecto. Se tiene en cuenta

el año de inicio. De tal forma que si el año de inicio es el 2011 y se marcan

4 años de duración, el proyecto durará hasta el año 2014.

- % impuesto de Beneficios: % medio de impuestos sobre beneficios que paga la empresa.

- Tasa de Actualización del VAN: Es la rentabilidad mínima que los promotores exigen de antemano al proyecto de inversión, es decir, nivel de

rentabilidad por debajo de la cual, no será aceptado el proyecto. Por ejemplo, si los promotores únicamente aceptasen proyectos con una rentabilidad mínima del 20 %, se deberá introducir un 20.

- Tasa de inflación General de la economía: Es la tasa media de inflación que

estimamos tendrá la economía durante el periodo que dure el proyecto. Por

6. Uso del Programa y Fundamentos Teóricos de T-Project®

ejemplo si estimamos que la tasa media de la economía es del 3 %, se

introducirá un 3.

- Tasa de inflación que repercutiremos a nuestros flujos: Es el incremento de

precios que repercutiremos a nuestros clientes, este incremento puede ser menor, igual o mayor a la tasa de inflación de la economía.

- Días de pago a proveedores: Debemos indicar el periodo de pago a

nuestros proveedores, este dato servirá para calcular el flujo de caja de

explotación de cada periodo. Únicamente comentar, que en el último año del proyecto, se considerará pagados a todos los proveedores.

- Días de cobro a clientes: Debemos indicar el periodo de cobro a nuestros

clientes, este dato servirá para calcular el flujo de caja de explotación de

cada periodo. Únicamente comentar, que en el último año del proyecto, se considerará cobrados a todos los clientes.

Una vez definido y descrito el proyecto, deberemos pasar al segundo paso, en el cual construiremos los flujos de caja del escenario base del proyecto.

7. Uso del Programa y Fundamentos Teóricos de T-Project®

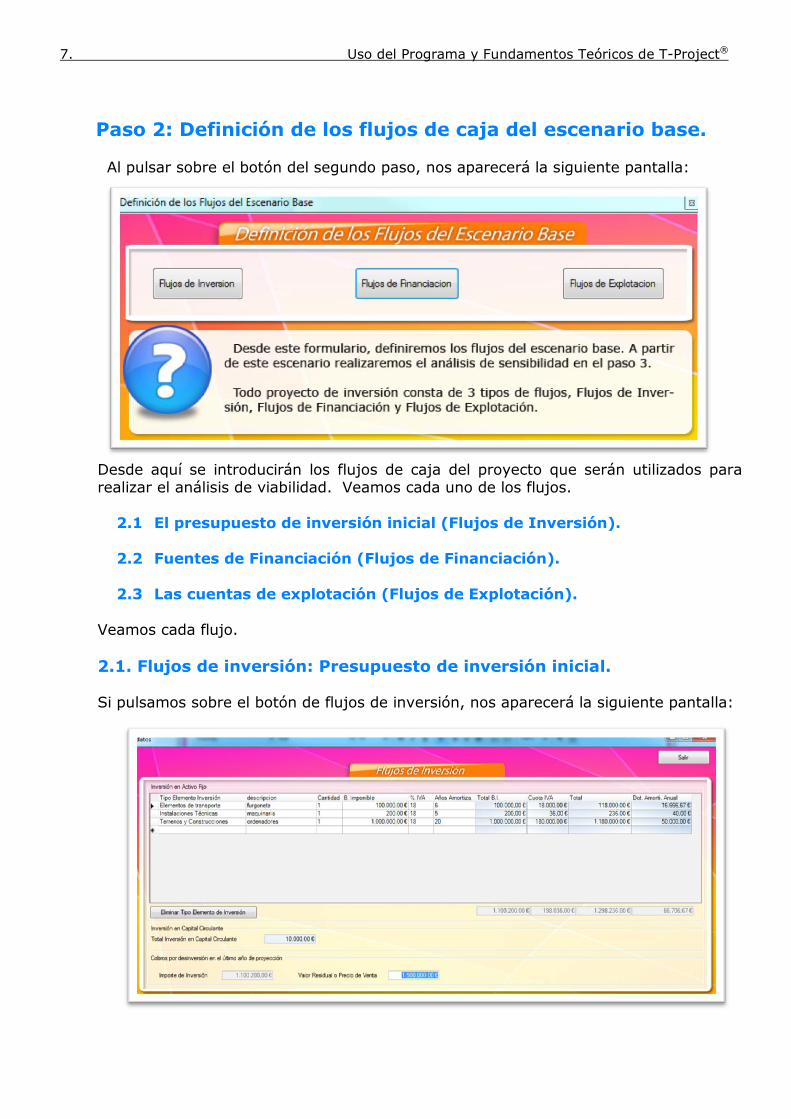

Paso 2: Definición de los flujos de caja del escenario base. Al pulsar sobre el botón del segundo paso, nos aparecerá la siguiente pantalla:

Desde aquí se introducirán los flujos de caja del proyecto que serán utilizados para realizar el análisis de viabilidad. Veamos cada uno de los flujos.

2.1 El presupuesto de inversión inicial (Flujos de Inversión).

2.2 Fuentes de Financiación (Flujos de Financiación).

2.3 Las cuentas de explotación (Flujos de Explotación).

Veamos cada flujo.

2.1. Flujos de inversión: Presupuesto de inversión inicial.

Si pulsamos sobre el botón de flujos de inversión, nos aparecerá la siguiente pantalla:

8. Uso del Programa y Fundamentos Teóricos de T-Project®

A la hora de llevar a cabo cualquier proyecto de inversión, se ha de realizar dos tipos de inversiones.

- Inversión en Activos Fijos o no corrientes.

- Inversión en Capital Circulante o Capital Trabajo.

Veamos cada una de ellas:

2.1.1. Inversión en Activos Fijos o no corrientes

La inversión en activos fijos, será toda aquella inversión encaminada a la adquisición

de bienes de carácter fijo o no corriente (bien sean tangibles o intangibles) necesarios para la puesta en marcha y desarrollo del proyecto. Dentro de esta inversión, también

se incluirán los gastos necesarios hasta la puesta en marcha de dichos activos fijos. Se han de rellenar cada uno de los campos de los que se compone la tabla.

2.1.2. Inversión en activos circulantes o capital trabajo

Además de la inversión en activos fijos, en todo proyecto de inversión se debe cuantificar una inversión fija en capital circulante. Esta inversión tiene como única

finalidad, asegurar la viabilidad financiera del proyecto, es decir, el poder cubrir los desfases en los flujos de caja que se pudieran generar. Desde el punto de vista del

cálculo de la rentabilidad, estos fondos no tendrán una gran repercusión, ya que si bien en un principio se consideran como una inversión inicial, este será un activo

propiedad de la empresa, que será recuperado al final del periodo de inversión en cuyo momento quedarán liberados para ser utilizados en otros proyectos.

Estas inversiones es lo que se denomina aplicaciones de fondos, ya que nos están indicando en que elementos se aplicarán los fondos del proyecto. También nos están

indicando cual es la cantidad de fondos necesarios para llevar a cabo el proyecto. 2.1.3. Cobros por desinversión: Valor Residual o precio de venta.

Si bien los dos epígrafes anteriores suponen salida de dinero, en el cajetín de valor

residual, se debe introducir el importe que se cree se podrá obtener de la venta de los elementos de inversión en activos fijos, una vez dejen de estar operativos. Este importe se sumará como un cobro en el último año del proyecto. En función de este

valor residual, se calculará la ganancia o pérdida producida por la venta en el último año.

Si se considera que no se podrá vender ningún elemento al final de la vida del proyecto, se debe dejar a 0.

9. Uso del Programa y Fundamentos Teóricos de T-Project®

2.2 Flujos de Financiación: Fuentes de inversión u orígenes de fondos

Siempre que se salga del apartado de Flujos de Inversión, T-Project® abrirá la ventana de fuentes de financiación. Esto es debido a que las fuentes de financiación u orígenes

de fondos están íntimamente relacionados con el presupuesto de inversión o aplicaciones de fondos, ya que tanto las aplicaciones como los orígenes deben de tener

la misma cuantía. La pantalla de Flujos de financiación es la siguiente:

Como se puede observar, la pantalla consta de 3 partes claramente diferenciadas que

son:

Parte superior de la pantalla

Aparecen 2 cuadros que son:

En esta parte aparecen las aplicaciones y orígenes de fondos, veamos lo que significa.

10. Uso del Programa y Fundamentos Teóricos de T-Project®

Aplicaciones de fondos del proyecto: estos vienen predefinidos por el presupuesto de inversión, siendo la suma de la inversión en activos fijos, iva de inversión y activos

circulantes.

Orígenes de fondos: nos indican las fuentes de financiación del proyecto, estas deben de tener el mismo importe que las aplicaciones y pueden ser:

Fondos Propios: Son los fondos que aportarán los promotores al proyecto. Se calculan de forma residual, es decir, una vez que se calcula el importe de los

fondos ajenos. Los fondos propios será el montante que reste para financiar el total de aplicaciones. Es sobre estos fondos sobre los que se calculan la rentabilidad del proyecto.

Fondos Ajenos: Son los fondos que aportaran agentes ajenos al proyecto,

normalmente bancos por medio de préstamos. Los fondos ajenos se consideran netos, es decir, descontadas las comisiones (de apertura y otros gastos).

Parte Central: Cálculo de Recursos Ajenos

Aquí es donde se introducirá el importe de los recursos ajenos, para ello lo único que se debe hacer es indicar que parte de la inversión puede ser financiada por recursos ajenos (por defecto T-Project® toma como montante de inversión financiable el

importe de la inversión en activo fijo, no obstante se puede poner como montante el total de inversión) y el % de recursos ajenos que se utilizará, en ese momento se

activará el botón de condiciones del préstamo, al pulsarlo aparecerá la siguiente pantalla:

11. Uso del Programa y Fundamentos Teóricos de T-Project®

Los campos a rellenar son:

Importe del préstamo: Este importe lo calcula automáticamente el programa y será el importe de inversión financiable por el % de fondos ajenos.

Tipo de interés nominal: Tipo de interés nominal que aplicará el banco a nuestro préstamo.

Periodicidad de pago: En el desplegable se puede elegir desde un pago al año a 12

pagos. En función de la periodicidad, se calculará la cuota a pagar y el cuadro de amortización, que será utilizado internamente por el programa para calcular los flujos de financiación.

Años de duración del préstamo: Se debe indicar el nº de años que durará el préstamo.

Periodos de cadencia: Si se tuviera algún año en el que sólo se pagan intereses sin devolución del principal, se debe indicar el nº. De los mismos.

Comisión de apertura: Indicar el % de comisión de apertura si la hubiera.

Otros Gastos: Si existiese algún gasto adicional, se debe indicar su importe en euros.

Una vez salgamos de la pantalla del préstamo, se habrá calculado la parte de financiación de fondos ajenos brutos y fondos propios.

Nota: Si el préstamo tiene comisiones, de apertura y otros gastos, l os fondos ajenos

brutos, no coincidirán con los fondos ajenos netos, ya que los fondos ajenos brutos indican el importe del préstamo (principal del préstamo) mientras que los fondos ajenos netos, indicarán el montante que se recibirá del banco, es decir, el principal

menos las comisiones.

Parte Inferior: Cálculo de Subvenciones Si existiesen subvenciones que puedan ser solicitadas, se deben de indicar en este

apartado. Las subvenciones no se tendrán en cuenta como fuentes de financiación iniciales, ya que su cobro no está asegurado.

Inversión Subvencionable: Se debe indicar que parte de la inversión puede ser

subvencionable. Normalmente solo es subvencionable el importe de la inversión en activo fijo.

% máximo y mínimo: Se han de indicar el % máximo y mínimo que se otorgará de subvención.

12. Uso del Programa y Fundamentos Teóricos de T-Project®

Año de cobro: Se ha de indicar el año en el que se cree se cobrará la subvención. Esto

se utilizará para el cálculo de los flujos de caja de financiación.

3. Flujos de Explotación: Cuentas de Pérdidas y Ganancias

Una vez definidos los flujos de financiación, se pulsará sobre el botón salir y pasaremos a indicar los flujos de explotación. Al pulsar sobre el botón de flujos de

explotación aparecerá la siguiente pantalla:

En esta pantalla aparece la estructura de una cuenta de explotación, donde deberemos rellenar los datos previstos de ingresos y gastos del proyecto. Las partidas que se pueden rellenar son las celdas de color blanco. Existen ciertas partidas que se

calcularán de forma automática como son las Amortizaciones, periodificación de subvenciones, intereses de préstamos e impuesto de beneficios.

A la hora de realizar las proyecciones, se pueden generar de forma automática para todos los años, para ello lo único que se debe hacer es rellenar los datos del primer

año, una vez introducidos, nos posicionamos en la columna de ese año y pulsamos sobre el botón:

En este momento aparecerá la siguiente pantalla:

13. Uso del Programa y Fundamentos Teóricos de T-Project®

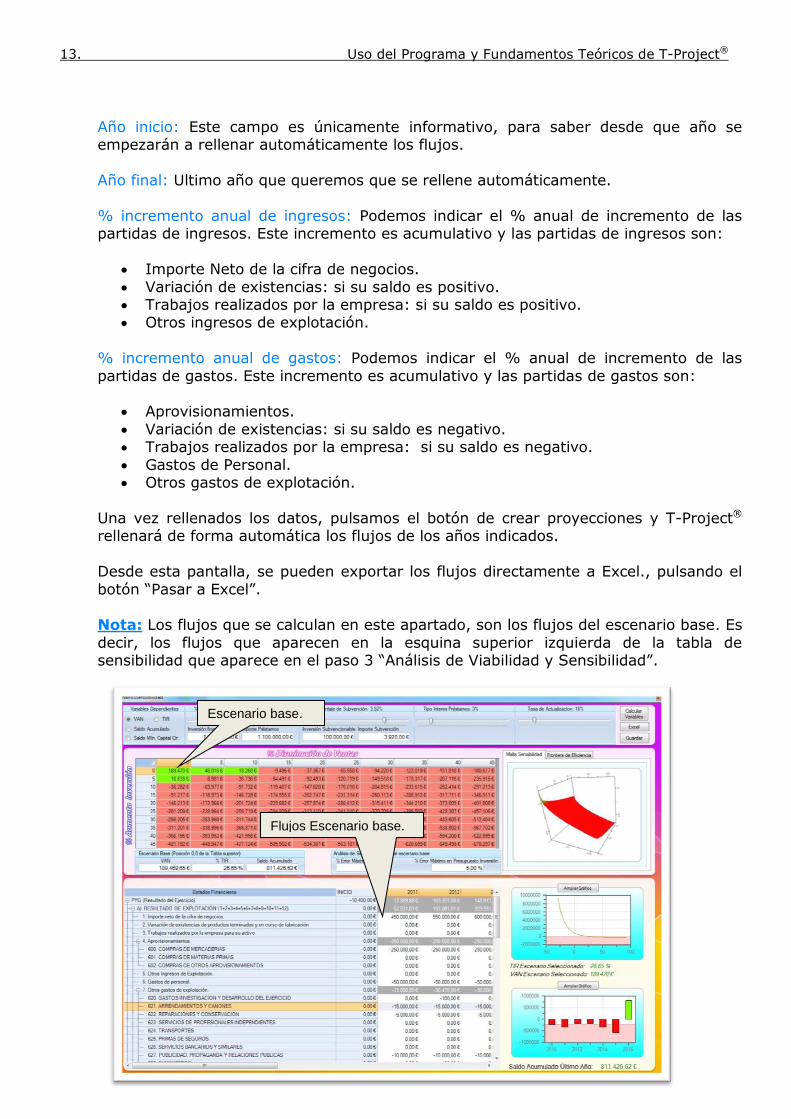

Año inicio: Este campo es únicamente informativo, para saber desde que año se empezarán a rellenar automáticamente los flujos.

Año final: Ultimo año que queremos que se rellene automáticamente.

% incremento anual de ingresos: Podemos indicar el % anual de incremento de las partidas de ingresos. Este incremento es acumulativo y las partidas de ingresos son:

Importe Neto de la cifra de negocios.

Variación de existencias: si su saldo es positivo. Trabajos realizados por la empresa: si su saldo es positivo. Otros ingresos de explotación.

% incremento anual de gastos: Podemos indicar el % anual de incremento de las

partidas de gastos. Este incremento es acumulativo y las partidas de gastos son:

Aprovisionamientos.

Variación de existencias: si su saldo es negativo. Trabajos realizados por la empresa: si su saldo es negativo.

Gastos de Personal. Otros gastos de explotación.

Una vez rellenados los datos, pulsamos el botón de crear proyecciones y T-Project® rellenará de forma automática los flujos de los años indicados.

Desde esta pantalla, se pueden exportar los flujos directamente a Excel., pulsando el

botón “Pasar a Excel”. Nota: Los flujos que se calculan en este apartado, son los flujos del escenario base. Es

decir, los flujos que aparecen en la esquina superior izquierda de la tabla de sensibilidad que aparece en el paso 3 “Análisis de Viabilidad y Sensibilidad”.

Escenario base.

Flujos Escenario base.

14. Uso del Programa y Fundamentos Teóricos de T-Project®

Paso 3: Análisis de Viabilidad, Sensibilidad y generación del Informe

Con los datos anteriores (datos generales y flujos de caja de inversión, financiación y

explotación), podremos generar los flujos de caja futuros del proyecto, es a estos flujos de caja a lo que denominamos escenario base. Este escenario, será utilizado como base para realizar el análisis de viabilidad económico-financiera y de sensibilidad

del proyecto, el cual nos indicará como de sensible es el proyecto a los posibles errores que se comentan en las proyecciones en ventas o presupuesto de inversión

inicial. Para llevar a cabo el análisis de viabilidad y sensibilidad habrá que pulsar sobre el

botón, del tercer paso

En este momento se abrirá el formulario de análisis de sensibilidad.

15. Uso del Programa y Fundamentos Teóricos de T-Project®

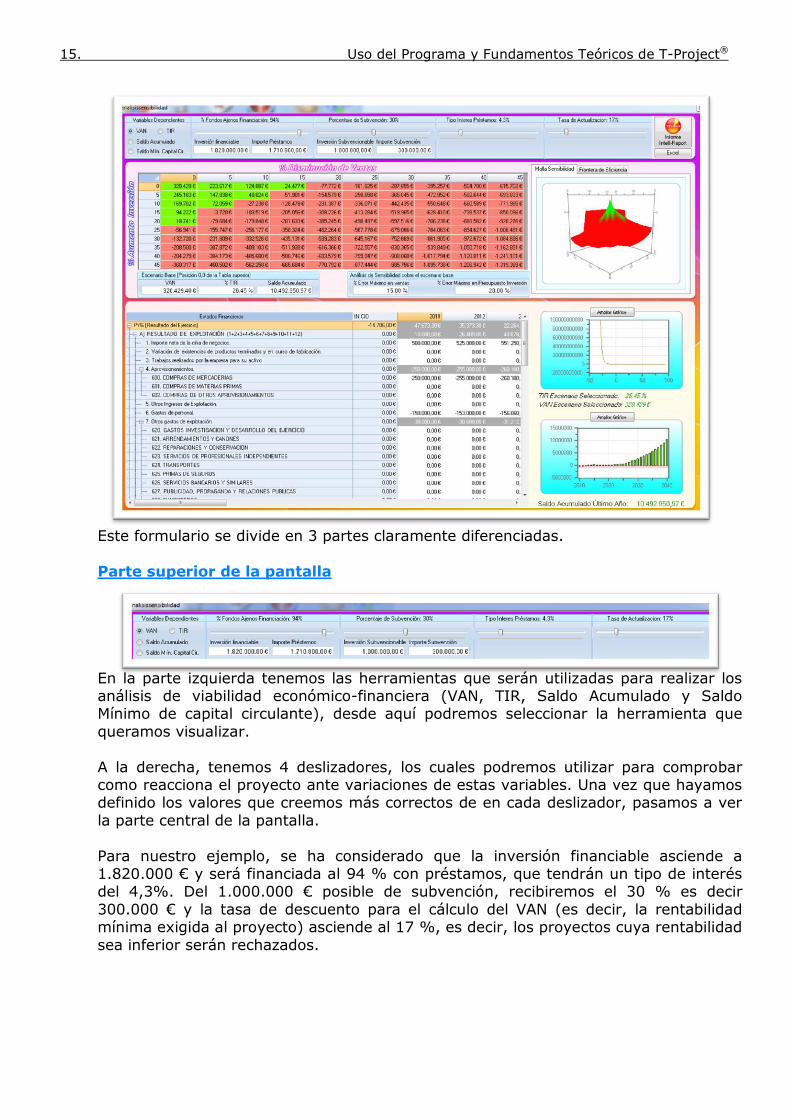

Este formulario se divide en 3 partes claramente diferenciadas.

Parte superior de la pantalla

En la parte izquierda tenemos las herramientas que serán utilizadas para realizar los análisis de viabilidad económico-financiera (VAN, TIR, Saldo Acumulado y Saldo Mínimo de capital circulante), desde aquí podremos seleccionar la herramienta que

queramos visualizar.

A la derecha, tenemos 4 deslizadores, los cuales podremos utilizar para comprobar como reacciona el proyecto ante variaciones de estas variables. Una vez que hayamos definido los valores que creemos más correctos de en cada deslizador, pasamos a ver

la parte central de la pantalla.

Para nuestro ejemplo, se ha considerado que la inversión financiable asciende a 1.820.000 € y será financiada al 94 % con préstamos, que tendrán un tipo de interés del 4,3%. Del 1.000.000 € posible de subvención, recibiremos el 30 % es decir

300.000 € y la tasa de descuento para el cálculo del VAN (es decir, la rentabilidad mínima exigida al proyecto) asciende al 17 %, es decir, los proyectos cuya rentabilidad

sea inferior serán rechazados.

16. Uso del Programa y Fundamentos Teóricos de T-Project®

Parte central de la pantalla En esta parte de la pantalla, se muestra la información más importante de todo el

programa, ya que desde aquí podremos comprobar, de un solo vistazo, la viabilidad del proyecto y ver como de sensible es a los posibles errores en las estimaciones de

ventas y el presupuesto de inversión.

En la parte central, aparece la tabla de sensibilidad (en este caso del VAN, que es la herramienta seleccionada en la parte superior), a los errores en las ventas y el

presupuesto de inversión. En cada celda aparece el valor del VAN en función del escenario en el que nos encontremos, es decir, cada celda sería un posible escenario

futuro. Por ejemplo, la celda de la esquina inferior derecha, sería el peor escenario posible, ya que nos indicaría una situación en la cual las ventas serán un 45 % inferiores a las previstas y además el presupuesto de inversión se verá incrementado

en otro 45 %.

3.1 Viabilidad del Escenario Base

La celda más importante es la celda de la esquina superior izquierda (el punto 0,0), ya que nos da el valor del VAN para el escenario base, es decir, aquel en el que el

volumen de ventas y el presupuesto de inversión es igual al que nosotros estimamos. Para el ejemplo propuesto, el valor del VAN es de 320.429 €, lo cual indica que el proyecto si se cumplen las ventas estimadas y se mantiene el presupuesto de

inversión inicial, es rentable.

3.2 Análisis de sensibilidad del Escenario Base

Para realizar el análisis de sensibilidad, únicamente deberemos observar la tabla desde el escenario base (esquina superior izquierda) hacia la celda de la esquina inferior derecha (celda que marca la peor situación posible), la tabla nos marcará con color

verde si el escenario es viable, o rojo si no lo es.

Tabla de Sensibilidad

Escenario base Celda (0,0)

17. Uso del Programa y Fundamentos Teóricos de T-Project®

Para acabar, únicamente comentar que en la parte inferior de la tabla, tenemos la siguiente información.

Abajo a la izquierda, aparecen los valores del resto de herramientas (VAN, TIR y saldo acumulado) del escenario base. En este caso son VAN: 320.429,40 €, TIR: 26,45 % y

Saldo de caja acumulado al final del proyecto: 10.492.950,97 €.

En la esquina inferior derecha, se muestra el error máximo en ventas que se podrá soportar manteniendo el presupuesto de inversión, y el incremento máximo en la

inversión inicial manteniendo las ventas.

En nuestro ejemplo, siempre que se mantenga el presupuesto de inversión, se podrá

soportar entorno a un 15 % de error en ventas (concretamente entre un 15 % y un 20%). Si no se comete ningún error en las ventas, se podrá incrementar el presupuesto de inversión entorno al 20 %.

Como se puede observar, la tabla de sensibilidad nos indica los pares de valores, (%

error en ventas, % incremento inversión) que nos hace que el proyecto siga siendo rentable, por ejemplo, si las ventas se disminuyen entorno al 5 %, podríamos soportar

un incremento de la inversión inicial de entorno al 10 % (entre el 10 %- 15 %) En la parte derecha, aparece la representación gráfica de la tabla de sensibilidad en

forma de malla y si se pulsa la pestaña de Frontera de sensibilidad, nos aparece el gráfico de la frontera de sensibilidad del proyecto, que no son más que los pares de

puntos que nos marcan la frontera de rentabilidad o solvencia del proyecto.

18. Uso del Programa y Fundamentos Teóricos de T-Project®

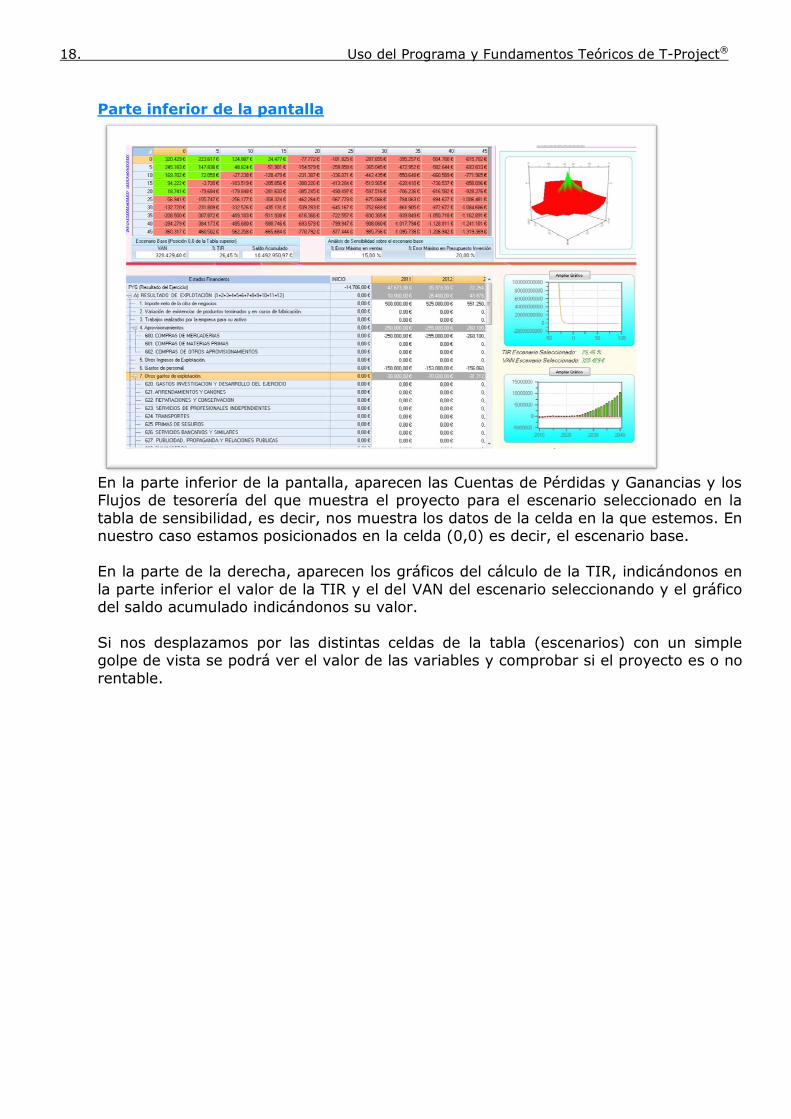

Parte inferior de la pantalla

En la parte inferior de la pantalla, aparecen las Cuentas de Pérdidas y Ganancias y los Flujos de tesorería del que muestra el proyecto para el escenario seleccionado en la

tabla de sensibilidad, es decir, nos muestra los datos de la celda en la que estemos. En nuestro caso estamos posicionados en la celda (0,0) es decir, el escenario base.

En la parte de la derecha, aparecen los gráficos del cálculo de la TIR, indicándonos en

la parte inferior el valor de la TIR y el del VAN del escenario seleccionando y el gráfico del saldo acumulado indicándonos su valor.

Si nos desplazamos por las distintas celdas de la tabla (escenarios) con un simple golpe de vista se podrá ver el valor de las variables y comprobar si el proyecto es o no

rentable.

19. Uso del Programa y Fundamentos Teóricos de T-Project®

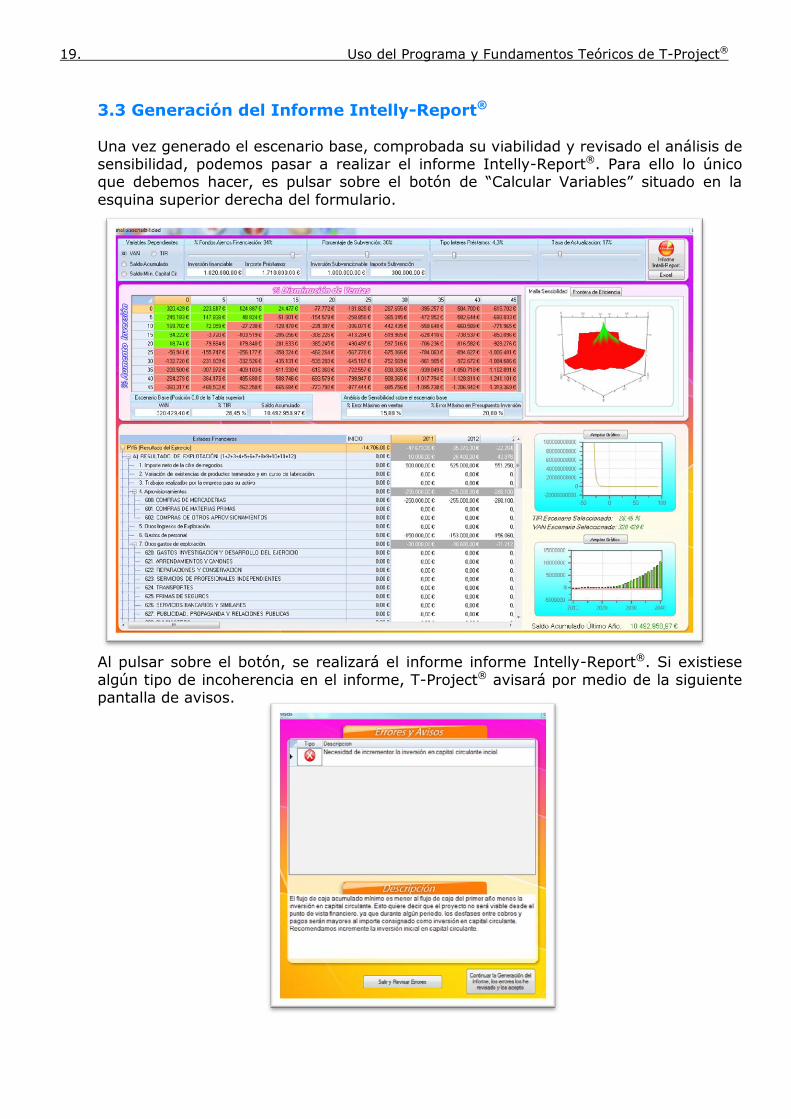

3.3 Generación del Informe Intelly-Report®

Una vez generado el escenario base, comprobada su viabilidad y revisado el análisis de sensibilidad, podemos pasar a realizar el informe Intelly-Report®. Para ello lo único que debemos hacer, es pulsar sobre el botón de “Calcular Variables” situado en la

esquina superior derecha del formulario.

Al pulsar sobre el botón, se realizará el informe informe Intelly-Report®. Si existiese

algún tipo de incoherencia en el informe, T-Project® avisará por medio de la siguiente pantalla de avisos.

20. Uso del Programa y Fundamentos Teóricos de T-Project®

Siempre que se tenga un aviso de error, se recomienda que se subsane antes de

realizar el informe, ya que este puede mostrar incoherencias. Para acabar, únicamente comentar que desde si se pulsa sobre el botón de EXCEL de

la esquina superior izquierda, se exportarán a EXCEL la cuenta de PYG y los Flujos de Caja del escenario seleccionado en la tabla, para un análisis más pormenorizado por

parte del usuario.

21. Uso del Programa y Fundamentos Teóricos de T-Project®

III. Herramientas para medir la viabilidad económico-

financiera de un proyecto empresarial

En este apartado, se hará mención de las herramientas utilizadas en T-Project® para medir la viabilidad económico-financiera.

1. Herramientas para medir la viabilidad económica de un proyecto empresarial.

Como se ha comentado en el punto anterior, un proyecto será viable desde el punto de

vista económico, siempre que de él se obtenga una rentabilidad positiva y aceptable para el inversor/promotor. Ahora bien, en finanzas se puede calcular la rentabilidad de

diferentes formas y maneras, como por ejemplo, la rentabilidad económica, también conocida como ROI (Return On Investment) la cual nos indica la rentabilidad obtenida por los activos en los que se ha invertido, o la rentabilidad financiera, conocida como

ROE (Return On Equity) que nos muestra la rentabilidad de los fondos aportados por el inversor al proyecto; estas dos rentabilidades (ROE y ROI) toman como magnitud para

el cálculo del resultado obtenido, algún resultado de la cuenta de explotación (bien sea el BAII, BAI, BN). . Pues bien, en la actualidad, a la hora de analizar la viabilidad económica de un proyecto, se tienen más en cuenta las corrientes financieras (cobros

y pagos), que los flujos económicos (ingresos y gastos). Esto no quiere decir, que el análisis a realizar sea financiero, ya que las corrientes de cobros y pagos vienen

principalmente definas por la corriente económica de ingresos y gastos. De tal forma que en el largo plazo, la mayoría de los ingresos se transformarán en cobros y los gastos en pagos, lo cual indica que el análisis a realizar sigue siendo eminentemente

económico. Además esta claro que cualquier empresa que no sea capaz de obtener un flujo económico positivo (beneficio) estará abocada a tener problemas de solvencia e

incluso a su desaparición.

Dentro de las herramientas más utilizadas en la actualidad para comprobar la viabilidad económica de un proyecto de inversión, están:

Valor Actual Neto o VAN.

Tasa Interna de Retorno o TIR.

Saldo de tesorería acumulado del Proyecto.

Definamos cada una de ellas.

22. Uso del Programa y Fundamentos Teóricos de T-Project®

1.1 Valor Actual Neto (VAN)

Es el método de evaluación de proyectos más conocido, mejor y más generalmente aceptado. Mide la rentabilidad del proyecto en valores monetarios que excede a la

rentabilidad deseada por el inversor después de recuperar toda la inversión inicial. Es decir, mide la cantidad de valor que se crea o añade a día de hoy como resultado de realizar la inversión.

Para obtener el VAN, se calcula el valor actual de todos los flujos de caja esperados y

se les resta el importe de la inversión inicial (fondos aportados por los promotores al proyecto). La fórmula para su cálculo es:

Siendo:

Flujo Inicial: Saldo inicial de los flujos del proyecto. Coincide con el importe de los fondos propios que serán aportados al proyecto por los promotores o inversores.

Su saldo siempre es negativo, ya que implica una salida de caja para los inversores, los cuales esperan recuperarlos (con los flujos del proyecto) y además obtener plusvalías.

Flujo de caja neto: es el flujo de caja del año t.

K: rendimiento o rentabilidad exigida por los promotores a los fondos invertidos

en el proyecto. A mayor rendimiento exigido, menor valor para el VAN. Lo normal es que el rendimiento sea superior al tipo de interés de un activo sin riesgo con un vencimiento similar a la duración del proyecto. Por ejemplo, si el proyecto tiene

una duración de 2 a 5 años, el activo libre de riesgo que puede marcar la rentabilidad mínima (a la cual habrá que añadirle una prima de riesgo) serían los

bonos del estado a 2, 3 o 5 años. Si la duración es mayor, hablaríamos de las obligaciones a 10, 15 a 30 años.

Inflación de la economía: Subida generaliza de los precios de la economía.

Inflación repercutida: Subida de precios que trasladamos a nuestros ingresos. Criterios de decisión del VAN

Los criterios que marcarán la aceptación o no del proyecto son:

Si el VAN>0: Se acepta el proyecto. Ya que demuestra generar valor a la rentabilidad exigida por los inversores (K).

Si el VAN<0: Se rechaza el proyecto. Ya que no demuestra generar valor a la

rentabilidad exigida por los inversores (K).

Para acabar, únicamente comentar, que el VAN es muy sensible a la tasa de descuento

(rentabilidad exigida al proyecto) utilizada, de tal forma que a mayor tasa de descuento menor valor para el VAN. Lo ideal sería que esa tasa de descuento o

rentabilidad exigida se ajustase en la medida de lo posible a la expresión:

n

t tEconomíaInflacióntK

tpercutidaInflacióntNetoCajaFlujoInicialFlujoNetoActualValor

1 )1()1(

)Re1(

23. Uso del Programa y Fundamentos Teóricos de T-Project®

K=Rentabilidad de activo libre de riesgo + prima de riesgo No obstante, la determinación de la prima de riesgo es completamente arbitraria, lo cual hace que la rentabilidad exigida también lo sea. Esto podría suponer que se

rechace un proyecto, que si bien no llegará a tener la rentabilidad exigida por los promotores (K), si que tenga una rentabilidad aceptable, si la comparamos con otros

activos de inversión. Pues bien, para saber cual es la rentabilidad exacta de nuestro proyecto, se utilizará la TIR.

1.2 Tasa Interna de Retorno (TIR)

La TIR o tasa interna de retorno, es la tasa de descuento que hace que el valor presente de los flujos del proyecto sea igual al capital inicial invertido (capital aportado por los promotores). Es decir, es la tasa de descuento que hace que el VAN sea 0.

De lo dicho anteriormente se desprende, que la TIR del proyecto nos está indicando la

rentabilidad interna del mismo. El cálculo de la TIR se realiza de forma iterativa, aplicando a la fórmula del VAN,

distintos valores a la tasa de descuento y viendo el valor del VAN, el proceso termina cuando el valor del VAN es 0.

Criterios de decisión de la TIR

Los criterios que marcarán la aceptación o no del proyecto son:

Si la TIR > K: Se acepta el proyecto. Ya que la rentabilidad interna del proyecto es mayor a la rentabilidad exigida por los promotores/inversores. Esto asegura

que el VAN sea positivo. Si la TIR < K: Se rechaza el proyecto. Ya que la rentabilidad interna del proyecto

es menor a la rentabilidad exigida por los promotores/inversores. Esto hace que el VAN sea negativo.

Como se ve, los criterios de decisión de la TIR dependen del valor de la rentabilidad exigida por los promotores (K). Como se ha comentado en el punto del VAN, puede

que dicha rentabilidad exigida sea demasiado alta y por ello será rechazado el proyecto. Por medio del uso de la TIR podemos observar la rentabilidad obtenida con

el proyecto, de tal forma que aunque la TIR sea menor que la rentabilidad exigida por los promotores (K), si esta es positiva y superior, a la rentabilidad de un activo libre de riesgo, se podría llegar a considerar el proyecto aceptable al considerar que la

rentabilidad exigida (K) era demasiado alta, de tal forma que si aceptamos como rentabilidad de los capitales la TIR, deberemos aceptar el proyecto.

24. Uso del Programa y Fundamentos Teóricos de T-Project®

1.3 Saldo de Caja Acumulado al final del Proyecto

Se calcula acumulando los saldos de caja desde el inicial al último periodo del proyecto.

Criterios de decisión Saldo de Tesorería del Proyecto

Será de especial utilidad, si en los flujos proyectados, existen periodos con saldos de

caja negativos (flujos de caja no convencionales), ya que esto podría hacer que el VAN y TIR fallen.

Este método de valoración, no sirve para aceptar el proyecto, sino para rechazarlo. Es decir, sirve como método de control del VAN y TIR, ya que aunque infrecuentemente,

estos métodos pueden aceptar proyectos no viables económicamente. Los criterios son:

Si existiendo flujos de caja negativos en la vida del proyecto y el VAN y la TIR lo

aceptan: Si el saldo acumulado es positivo y amplio se aceptará el proyecto.

Si el saldo es negativo o no muy alto en relación a la aportación inicial de

los promotores, se rechazará el proyecto. Si existiendo flujos de caja negativos en la vida del proyecto y el VAN y la TIR lo

rechazan, el proyecto se rechaza.

25. Uso del Programa y Fundamentos Teóricos de T-Project®

2. Herramientas para medir la viabilidad financiera de un proyecto

empresarial.

Como se ha comentado anteriormente, un proyecto será viable desde el punto de vista financiero, siempre y cuando, en todo momento, demuestre contar con recursos

suficientes para poder hacer frente a las obligaciones de pago contraídas en su desarrollo.

Para comprobar la viabilidad financiera del proyecto utilizaremos como herramientas el Límite de Solvencia Financiera y la necesidad de capital circulante.

2.1 Límite de Solvencia Financiera

En nuestro caso, el proyecto será viable financieramente hablando, siempre que el saldo acumulado del proyecto, sea mayor al límite de solvencia financiera. El cual se

calcula según la siguiente fórmula:

Límite Solvencia Financiera = Aportación Inicial Socios - Inversión Capital Circulante

Ej. Si la aportación de los socios, es decir, el saldo inicial acumulado de un proyecto

es de – 100.000 (u.m) y en el proyecto se ha estimado que la inversión inicial en capital circulantes es de 50.000 (u.m.). El indicador de solvencia sería:

Límite de solvencia financiera: - 100.000 - 50.000 = - 150.000

Criterios de decisión Para todos los años, se debe cumplir que:

Saldo acumulado del periodo > Límite de solvencia financiera

Es decir, siempre que los saldos acumulados anuales sean superiores al límite de solvencia financiera se asegurará que el proyecto es viable financieramente, o lo que

es lo mismo, se tendrá suficiente dinero en caja para asegurar todos los pagos. Por el contrario, si durante algún periodo el saldo acumulado fuera inferior al límite, esto

implicaría que hasta ese momento, lo pagos del proyecto han superado a los cobros en un importe superior al presupuesto de capital circulante, con lo cual no hay tesorería suficiente para atender a todos los pagos.

Ejemplo: En nuestro ejemplo, el límite de solvencia asciende a -150.000 (u.m.).

Imaginemos que durante el año 1 del proyecto se obtienen 100.000 de cobros y 160.000 de pagos, el saldo de tesorería de este periodo sería de -60.000 (100.000 –

160.000). Para calcular el saldo acumulado del periodo 1, sumamos al saldo de tesorería del periodo inicial -100.000 (aportación inicial) los -60.000 , con lo cual se obtiene un montante de -160.000. Como se puede comprobar, es menor que el límite

de solvencia (-150.000), lo cual indica, que tendremos problemas de solvencia. Otra forma de verlo, seria comprobar que el presupuesto en capital circulante (normalmente

tesorería guardada para evitar desfases de cobros y pagos) asciende a 50.000 , y como el exceso de pagos sobre los cobros es de 60.000 , es decir, mayor al presupuesto destinado, nos faltarían esos 10.000 para poder atender los pagos.

26. Uso del Programa y Fundamentos Teóricos de T-Project®

2.2. Necesidad de Capital Circulante

Se tendrá necesidad de capital circulante, si en algún periodo de proyección, el saldo

acumulado del proyecto es menor al límite de solvencia financiera. En este periodo, se necesitaría contar con un mayor volumen de capital circulante. La necesidad de capital circulante se calcula como:

Necesidad Capital Circulante = Mínimo Saldo Caja Acumulado - Límite de solvencia

Criterios de decisión

Si Necesidad Capital Circulante <0: indicará el importe de capital circulante necesario para que no haya problemas de solvencia.

Si Necesidad Capital Circulante>0: No existirán problemas de solvencia.

27. Uso del Programa y Fundamentos Teóricos de T-Project®

IV. Método para medir la viabilidad: Análisis de

Sensibilidad

Siempre que se realiza un análisis de viabilidad, hay que completarlo con un análisis de sensibilidad. Este análisis irá encaminado a ver como de sensible es el proyecto a

determinadas variaciones de ciertas variables de difícil estimación (como pueden ser los futuros ingresos o el presupuesto de inversión en activo fijo inicial). Esta sensibilidad nos dará una clara medida del riesgo que se asume a la hora de llevar a

cabo el proyecto, ya que cuanto más sensible sea este, a la variación de las variables (por ejemplo volumen de ingresos) más riesgo se correrá al llevarlo a cabo.

Pues bien, en nuestro caso las variables más difíciles de cuantificar son los ingresos

por ventas y el presupuesto inicial de inversión. El resto de variables, como por ejemplo los gastos de explotación, los podemos cuantificar y mantenerlos controlados por medio de un presupuesto minuciosamente elaborado, pero los ingresos por ventas,

normalmente son sólo estimaciones y por tanto no son seguros al 100 %, a nosotros nos interesa ver como reacciona la rentabilidad y solvencia del proyecto ante

desviaciones con respecto a las ventas estimadas. Lo mismo hemos considerado con el presupuesto de inversión inicial, ya que si bien normalmente este está firmado de antemano, a nadie se le escapa que es habitual que conforme se desarrolle el

proyecto, este presupuesto sufra desviaciones que normalmente lo incrementan, estas desviaciones son las que tendremos en cuenta.

De lo comentado anteriormente, se desprende que nuestro análisis de sensibilidad irá encaminado a ver como de sensibles son las variables utilizadas para medir la

rentabilidad y la solvencia, a variaciones negativas (errores) en el nivel de ventas y el presupuesto de inversión. Estas variaciones son:

Nivel de Ventas: Lo que haremos será, partiendo del escenario base, ver como reaccionan las variables de decisión (VAN,TIR…) a posibles errores en ventas o

ingresos. El análisis lo realizamos suponiendo que las ventas reales sean menores a las proyectadas en el escenario base. Partiremos de un error del 0 % (las ventas

reales son iguales a las del escenario base) al 45 % de error (es decir, las ventas reales son un 45 % inferiores a las estimadas en el escenario base).

Presupuesto de inversión: Aquí lo que se considerará es que el presupuesto de inversión se incrementa con respecto al presupuesto del escenario base. Partiremos

de un error del 0 % (el presupuesto real es igual al estimado en el escenario base) a un 45 % de error (el presupuesto real es un 45 % superior al del escenario base).

Como ya se ha comentado en el Paso 3 (Pág 14), para realizar el análisis de sensibilidad, se construirán unas tablas de sensibilidad para cada una de los métodos o

herramientas de decisión (VAN,TIR, ETC...). Estas tablas muestran en las columnas la sensibilidad a la disminución en las ventas y en las filas la sensibilidad al incremento del presupuesto de inversión inicial, en el centro de la tabla se muestra el valor del

indicador analizado.

28. Uso del Programa y Fundamentos Teóricos de T-Project®