Í T DISPONIBILIDAD I F E F (ITDIF) 2012 - col.gob.mx · Los criterios para la medición de la...

13

ÍNDICE DE TRANSPARENCIA Y DISPONIBILIDAD DE LA INFORMACIÓN FISCAL DE LAS ENTIDADES FEDERATIVAS (ITDIF) 2012 METODOLOGÍA

Transcript of Í T DISPONIBILIDAD I F E F (ITDIF) 2012 - col.gob.mx · Los criterios para la medición de la...

ÍNDICE DE TRANSPARENCIA YDISPONIBILIDAD DE LA INFORMACIÓN

FISCAL DE LAS ENTIDADES FEDERATIVAS(ITDIF) 2012

METODOLOGÍA

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

11

IntroduccIón

La evaluación del desempeño persigue fortalecer la rendición de cuentas y hacer más eficiente y eficaz el ejercicio del gasto público. En esta tesitura, la transparencia es un paso ineludible para la evaluación, ya que es necesario tener acceso a información clara, oportuna y veraz que permita conocer el diseño e instrumentación de las estrategias y acciones que impulsa el gobierno en sus diferentes ámbitos; así como los recursos asignados a cada acción pública, especialmente, en el ámbito estatal y municipal.

La transparencia es el rasgo primario de un gobierno moderno que esté comprometido con la sociedad y con el establecimiento de prácticas democráticas en el ejercicio de sus funciones. El propósito de la transparencia se centra en la obtención o aumento de la confianza de los gobernados mediante esquemas y acciones que promuevan y fortalezcan la rendición de cuentas y el claro ejercicio de las instituciones, principalmente, en términos del manejo, administración y ejecución de los recursos públicos.

De esta forma, la transparencia es un factor necesario para impulsar el mejor uso de los recursos públicos, ya que contribuye a mejorar su eficacia y eficiencia. Por un lado, la transparencia coloca la información en una vitrina pública, inhibiendo las prácticas negativas, como la corrupción, que minan la confianza en las instituciones y la gobernabilidad. Mientras que por otro, al contar con mayores elementos mejora el análisis de los recursos, permitiendo corregir posibles divergencias o efectos no deseados.

Por tanto, la transparencia no sólo disminuye las malas prácticas gubernamentales, sino que permite mejorar el ejercicio de los escasos recursos públicos, logrando un impacto positivo del gasto público en el crecimiento y el desarrollo. Estos aspectos mejoran las condiciones

Índice de Transparencia y Disponibilidad de la

Información Fiscal de las Entidades Federativas

(ITDIF) 2012

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

2

de vida de la población e impulsan la cohesión y el fortalecimiento del tejido social, elementos que a su vez aumentan la gobernabilidad. Por tanto, es importante señalar que los gobiernos en los tres niveles deben incorporar a la transparencia como una práctica de gobierno destacando el compromiso con la sociedad.

Bajo este marco, los retos que enfrentan las autoridades locales para incrementar la transparencia en el ejercicio de su gestión son enormes. Por un lado, deben establecer un marco institucional coherente y moderno que permita alcanzar los objetivos trazados en sus planes rectores y por otro, deben superar los rezagos técnicos y organizacionales que arrastran y que constituyen una de las principales restricciones para el fomento a la transparencia.

1. derecho de Acceso A lA InformAcIón y trAnspArencIA

Desde la promulgación de la Constitución actual en 1917, el Articulo 6° protegía la “libertad de expresión”, que en su contexto de creación atendía a la defensa de los medios masivos de información de la época. Actualmente la libertad de expresión encierra tres libertades: de buscar, de difundir y de recibir información; dicha concepción se retoma en 1977 cuando se incluye la obligación del Estado por garantizar el derecho a la información.

La legislación mexicana ha contemplado el derecho a la información desde el siglo pasado, y a finales del mismo en diversas ocasiones la Suprema Corte ratificó el derecho a la información como garantía individual. No obstante, hasta el 2002 se concretó la legislación que establece la forma de ejercerlo y reglamentarlo en el ámbito federal, con la promulgación de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Esta Ley regulaba a la Administración Pública Federal y sirvió como modelo para que durante los siguientes años se promulgaran diversas leyes de transparencia a nivel estatal, lo que dio pasó a un problema de falta de estandarización en los criterios contenidos en las mismas para ejercer el derecho a la información.

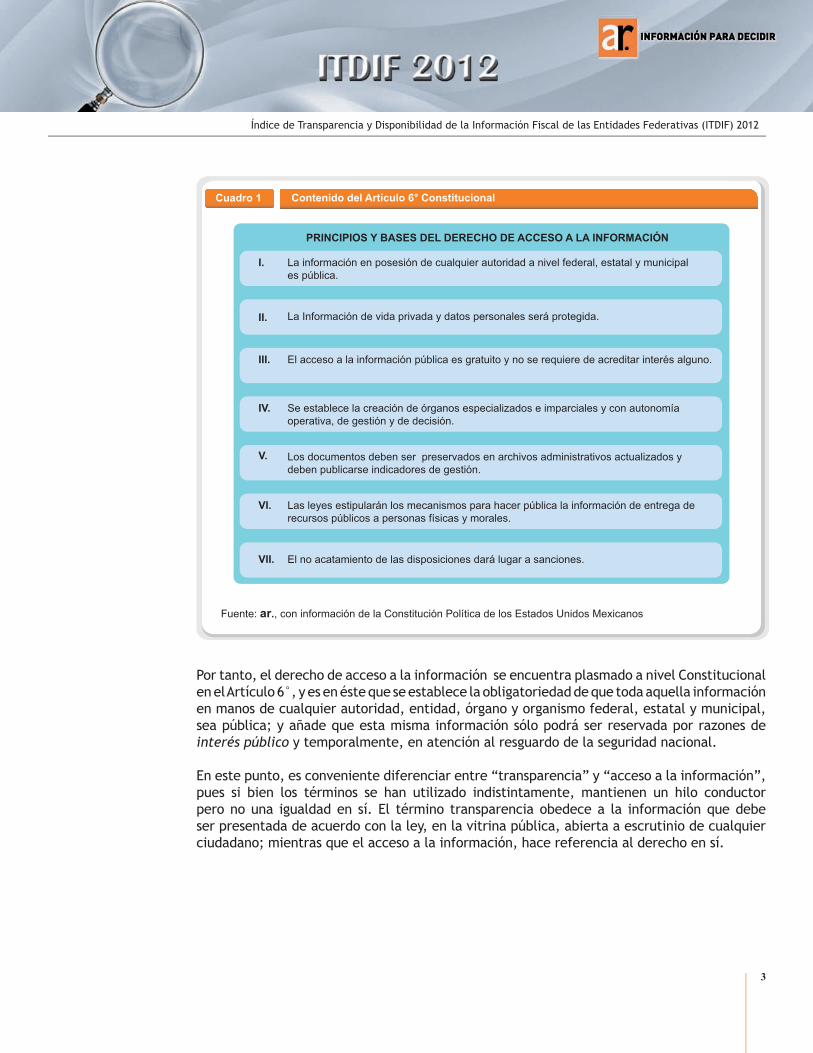

Adicionalmente, la reforma Constitucional del 20 de julio del 2007 agregó un párrafo extra y siete fracciones generales, donde el Artículo 6° Constitucional además de decretar que “El derecho a la información será garantizado por el Estado”, para su ejercicio, faculta a la Federación, los Estados y al Distrito Federal, a regirse en función de los principios y bases enmarcados en el mismo. Los cuales se presentan de manera general en el Cuadro 1.

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

3

Por tanto, el derecho de acceso a la información se encuentra plasmado a nivel Constitucional en el Artículo 6°, y es en éste que se establece la obligatoriedad de que toda aquella información en manos de cualquier autoridad, entidad, órgano y organismo federal, estatal y municipal, sea pública; y añade que esta misma información sólo podrá ser reservada por razones de interés público y temporalmente, en atención al resguardo de la seguridad nacional.

En este punto, es conveniente diferenciar entre “transparencia” y “acceso a la información”, pues si bien los términos se han utilizado indistintamente, mantienen un hilo conductor pero no una igualdad en sí. El término transparencia obedece a la información que debe ser presentada de acuerdo con la ley, en la vitrina pública, abierta a escrutinio de cualquier ciudadano; mientras que el acceso a la información, hace referencia al derecho en sí.

Contenido del Artículo 6° ConstitucionalCuadro 1

Fuente: ar., con información de la Constitución Política de los Estados Unidos Mexicanos

La información en posesión de cualquier autoridad a nivel federal, estatal y municipales pública.

PRINCIPIOS Y BASES DEL DERECHO DE ACCESO A LA INFORMACIÓN

I.

La Información de vida privada y datos personales será protegida.

El acceso a la información pública es gratuito y no se requiere de acreditar interés alguno.

Se establece la creación de órganos especializados e imparciales y con autonomíaoperativa, de gestión y de decisión.

Los documentos deben ser preservados en archivos administrativos actualizados ydeben publicarse indicadores de gestión.

Las leyes estipularán los mecanismos para hacer pública la información de entrega derecursos públicos a personas físicas y morales.

El no acatamiento de las disposiciones dará lugar a sanciones.

II.

III.

IV.

V.

VI.

VII.

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

4

2. ÍndIce de trAnspArencIA y dIsponIbIlIdAd de lA InformAcIón fIscAl de

lAs entIdAdes federAtIvAs

El Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF), propuesto por ar. y elaborado desde 20021 es un instrumento estadístico que cuantifica la disponibilidad y calidad de la información fiscal generada por los gobiernos estatales en sus páginas electrónicas, cuyo objetivo es medir los esfuerzos que realiza cada entidad federativa a fin de elevar la disponibilidad y calidad de la información fiscal. Por tanto, el ITDIF persigue contribuir a evaluar y dar seguimiento tanto al desempeño de la gestión pública como a la conformación y funcionamiento del marco institucional de cada entidad federativa.

La medición del ITDIF se lleva acabo anualmente, lo que permite dar un seguimiento continuo a dichas acciones, así como observar la evolución o involución de las entidades federativas en este importante tópico. En la onceava ocasión consecutiva de la medición del ITDIF, ar.contribuye a la generación de propuestas que mejoren el acceso a la información, al tiempo que ésta sea generada con mayor calidad, oportunidad y confiabilidad.

El ITDIF considera diferentes aspectos de la gestión y desempeño gubernamental, elementos que se englobaban en seis bloques. En el Esquema 1 se exponen los seis bloques que conforman el ITDIF.

Bloques del ITDIFEsquema 1

Fuente: ar.

Índice deTransparencia

y Disponibilidad de laInformación Fiscal de las

Entidades FederativasITDIF

Bloque I.Marco

RegulatorioBloque II.Costos

Operativos

Bloque III.Marco

ProgramáticoPresupuestal

Bloque IV.Rendiciónde Cuentas

Bloque V. Evaluación

deResultados

Bloque VI.Estadísticas

Fiscales

1 De 2002 a 2006 el nombre del indicador era Índice de Transparencia de la Información Fiscal (ITIF), sin embargo en 2007 el nombre de este Índice fue modificado a Índice de Transparencia y Disponibilidad de la Información Fiscal (ITDIF) con el propósito de aclarar que su objetivo es evaluar la facilidad y accesibilidad con que esta información se encuentra disponible en las páginas electrónicas de las entidades federativas, así como de la calidad de la información que en ellas se presenta.

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

5

Adicionalmente, es importante destacar que como resultado de las crecientes demandas realizadas por los sectores privado y social en torno a una mayor disponibilidad y calidad de la información relativa al desempeño de la función pública, desde la medición del ITIF 2004 se incorporan anualmente elementos tanto cuantitativos como cualitativos en su medición. Los criterios para la medición de la calidad de la información documental y estadística evaluada en el ITDIF consideran los principios de veracidad, oportunidad, homogeneidad y comparabilidad de la información. En este contexto, se verifica la congruencia entre los diferentes documentos y estadísticas evaluadas en el ITDIF, en las páginas de gobierno de las entidades federativas, de manera que no exhiban contradicciones entre los datos presentados.

3. evolucIón del objetIvo de medIcIón del ItdIf

Desde su inicio, el ITDIF ha contribuido de manera significativa a la institucionalización y fortalecimiento de la transparencia en el ámbito estatal. En 2002, año de su primera medición, el índice tuvo como principal objetivo la evaluación sobre la disponibilidad de la información en las páginas electrónicas de los gobiernos estatales.

Dicho objetivo, año con año se ha complementado, tal como lo muestra el Esquema 2.

Objetivos específicos del ITDIFEsquema 2

Fuente: ar.

Evaluación del desempeño y traspaso de recursos federales2011

Clasificación económica del gasto y Sistema de Indicadores2010

Indicadores de Desempeño2009

Costos Operativos2008

Calidad de las Estadísticas2007

Calidad de las Cuentas Públicas2006

Congruencia Programático - Presupuestal2005

Modernización de la Función Fiscalizadora2004

Coordinación Intergubernamental2003

Disponibilidad2002

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

6

4. ItdIf 2012

La publicación del ITDIF en años anteriores ha generado un creciente interés en las autoridades de las entidades federativas y en los medios de comunicación respecto a la manera en que se integra el índice, los resultados obtenidos y el avance que ha registrado cada gobierno estatal en la materia. Este creciente interés y debate suscitado alrededor del ITDIF son una clara muestra de la importancia de disponer de instrumentos que permitan la comparación y evaluación del desempeño institucional de los gobiernos locales en nuestro país.

En este sentido, con el fin de continuar contribuyendo en la generación de propuestas que busquen mejorar el acceso a la información, al tiempo que ésta sea generada con mayor calidad, oportunidad y confiabilidad, ar. realizará, por onceava ocasión consecutiva la medición del Índice de Transparencia y Disponibilidad de la Información Fiscal de las entidades federativas, versión 2012, el cual se centrará en un aspecto fundamental en el terreno de la transparencia y la rendición de cuentas: analizar el esfuerzo de las 32 entidades federativas por fortalecer los mecanismos de transparencia a través del presupuesto como eje e instrumento de gestión en la asignación de recursos públicos y de ordenamiento de políticas públicas en el contexto de un esquema de planeación y programación; así como los avances en los sistemas de evaluación del desempeño.

¿Por qué evaluar dichos documentos?

En los Presupuestos de Egresos que año con año las legislaturas de las entidades federativas en uso de sus facultades constitucionales aprueban, se determina la asignación de recursos para la ejecución de los programas orientados a cumplir los objetivos del Plan de Desarrollo de cada entidad (PED). De manera que desagregando los diferentes conceptos y clasificaciones del gasto es posible identificar las prioridades de cada entidad.

Ante una realidad en que las necesidades de gasto se incrementan a una mayor velocidad que las fuentes de ingresos, analizar y consensuar el destino y aplicación de los recursos públicos en cada ejercicio fiscal, es fundamental en la definición del rumbo económico y político de cada territorio. Bajo este principio, la actividad presupuestaria consiste en la revisión y sujeción a un esquema de planeación que permita modificaciones en virtud de cambios en la realidad económica y social; así como de nuevas estrategias o de la necesidad de corregir en cada ejercicio las desviaciones producidas en el ejercicio presupuestario anterior, con miras a objetivos de largo plazo enmarcados en el PED.

Por tanto, el Presupuesto de Egresos actúa como vínculo entre la planeación, delimitada en el Plan de Desarrollo, y la ejecución del gasto público. Este contexto, aunado a que en los últimos años, factores como el avance democrático del país, una mayor participación social, el fortalecimiento de las instituciones promotoras de la transparencia y un mayor escrutinio público a las acciones gubernamentales han derivado en una importancia mayor del Presupuesto de Egresos en la arena pública y privada.

Adicionalmente, la Evaluación de Resultados en las entidades federativas, se analiza en el marco de seguimiento del actual modelo de Gestión de Resultados, el cual es una forma de planear, organizar, emprender, monitorear, evaluar y ajustar estrategias y acciones

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

7

alineadas; con el objetivo, de que los recursos públicos se orienten al logro de resultados que repercutan de manera directa sobre el bienestar de la población. De esta forma, se considera la administración de los recursos públicos y su impacto en el bienestar social, destacando su importancia y efectos sobre la calidad y eficiencia del gasto público, la atención de las demandas sociales y el desempeño de las autoridades locales.

¿Cuándo mediremos?

En atención a lo establecido en el Artículo 6° Constitucional, donde se especifica que la información en poder de cualquier autoridad es pública y el principio de máxima publicidad y gratuidad de la misma, en ar. comprometidos con abonar en el terreno de la transparencia para la medición 2012 no se especificarán los días de medición del ITDIF, en esta ocasión solamente se hará referencia a un periodo de evaluación.

Por tanto, ar. realizará el acopio de los documentos referidos en cada bloque del ITDIF, mismos que deberán estar disponibles en las páginas web estatales durante el primer semestre de 2012. La disponibilidad de dichos documentos también se verificará a través de los sitios electrónicos oficiales de las secretarías de finanzas o tesorerías estatales.

¿Qué y cómo mediremos?

Dado el carácter acumulativo del ITDIF, la medición se efectuará sobre el total de las variables seleccionadas el año anterior, con lo cual mantendremos el propósito esencial de mostrar cómo cada entidad federativa disminuye los costos de obtención de la información documental y estadística en materia fiscal para toda aquella persona interesada en dicha información.

En esta misma tesitura y considerando que la información administrativa da los instrumentos que permiten verificar si la gestión pública estatal está actuando bajo el principio de máxima eficiencia y racionalización bajo la aplicación de indicadores de gestión en el ITDIF 2012, además de la información que se evaluó en 2011 se incorporan como variables:

• Sueldos/ tabuladores por plaza de la administración pública estatal –Bloque II: “Costos Operativos”

• Presupuesto de Egresos – Bloque III: “Marco Programático Presupuestal”.a. Disposiciones generalesb. Clasificaciones de gasto públicoc. Disposiciones de racionalidad

• Avances en el sistema de de evaluación del desempeño, disposiciones para el Presupuesto basado en resultados (disponibilidad de avances) – Bloque III: “Marco Programático Presupuestal”.

Por tanto, al igual que en los anteriores ejercicios se mantendrá la medición sobre los contenidos de los diferentes bloques, lo cual permitirá medir y observar de manera clara los esfuerzos que cada entidad ha realizado por institucionalizar la transparencia y la fiscalización como elementos de la rendición de cuentas.

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

8

La lista de documentos a evaluarse en este ejercicio se presenta en el siguiente cuadro:

Continúa...

BLOQUES PERIODICIDAD EVALUADA

Ley de Coordinación Fiscal c/

Ley de HaciendaLey de Deuda PúblicaLey de CatastroLey de Transparencia c/

Ley de Fiscalización c/

Ley de PlaneaciónLey de Presupuesto, Contabilidad y Gasto Público c/1/

VigenteVigenteVigenteVigenteVigenteVigenteVigenteVigente

Número de plazas del poder ejecutivo (total y por dependencia) c/

Sueldos de funcionarios de primer y segundo nivel c/2/

Sueldos/tabuladores de funcionarios (administración pública estatal)Acceso de convocatorias a licitacionesAdjudicación de licitaciones c/

Adquisiciones Obra PúblicaPadrón de Proveedores de bienes y servicios públicosConcesiones y licencias para la prestación, aprovechamiento y/o explotaciónde los bienes y servicios públicosGastos de representación por secretarías (incluyendo oficina del gobernador)Inventario de bienes del patrimonio público estatal c/

Listado de bienes inmuebles Ubicación de los bienes inmuebles

20122012

2012 (NUEVO)2011 y 2012

2009, 2010 y 2011

Actualizado2009, 2010 y 2011

2009, 2010 y 2011Actualizado

Plan Estatal de Desarrollo (PED) c/

Programas sectoriales, regionales y especiales contenidos en el PEDPublicación disponibilidad de los programas estatales de gobiernoLey de Ingresos c/

Presupuesto de Egresos c/

Disposiciones generales Objeto sujetos a la disposiciones del Decreto Glosario Especificación de dependencia para facultad interpretativa Especificación del periodo de vigencia (inicio/fin) Clasificaciones de gasto público Gasto público total Clasificación administrativa Gasto por poderes (Legislativo, Ejecutivo y Judicial) Clasificación económica Clasificación por objeto del gasto Clasificación funcional del gasto Presupuesto de principales programas Analítico de plazas Disposiciones de racionalidad Plazas, sueldos y salarios (límites) Obra Pública (límites para asignación) Recursos a municipios vía el Ramo 28 Recursos a municipios vía el Ramo 33 Desagregación Programática Disposiciones para un Presupuesto basado en resultados

VigenteVigenteVigente

2010, 2011 y 20122010, 2011 y 2012

(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)(NUEVO)

2012201220122012

I. MARCO REGULATORIO

II. COSTOS OPERATIVOS

III. MARCO PROGRAMÁTICO PRESUPUESTAL

Cuadro 2 Documentos a evaluar en el ITDIF 2012

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

9

Cuadro 2 Documentos a evaluar en el ITDIF 2012

C/ Significa que la evaluación considera aspectos como: claridad, veracidad y desglose de la información.1/ Elementos del Presupuesto basado en resultados (Evaluación del desempeño) 2/ Incluye el Directorio de Servidores Públicos3/ Calendario de entrega, porcentaje, fórmulas, variables y montos estimados4/ Información trimestral / mensual5/ Total y por Secretaría FIES: Fideicomiso para la Infraestructura de los Estados; FEIEF: Fondo de Estabilización de los Ingresos de las Entidades Federativas;FAISE: Fondo de Aportaciones para la Infraestructura Social de los Estados; FAFEB: Fondo de Apoyo para el Fortalecimiento de lasEntidades FederativasFuente: ar.

BLOQUES PERIODICIDAD EVALUADA

VI. ESTADÍSTICAS FISCALES

V. EVALUACIÓN DE RESULTADOS

Ingresos (Total) Ingresos propios (Total) Impuestos (Total) Recaudación del Impuesto sobre Nóminas Derechos Productos Aprovechamientos Ingresos Federales Ingresos del Ramo 28 por fondo Ingresos del Ramo 33 por fondo FIES FEIEFGastos o egresos Totales Clasificación funcional del gasto (Desarrollo Social, Desarrollo Económico, etc.) Clasificación económica del Gasto (Gasto corriente y Gasto de capital) Destino del gasto del FAISE Destino del gasto del FAFEF Destino del gasto del FIES Destino del gasto del FEIEFEstadísticas de Transparencia Solicitudes recibidas (electrónicas y manuales) c/5

Respuestas (electrónicas y manuales)

Últimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos tres añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos seis añosÚltimos tres años2010, 2011 y 2012

2010, 2011 y 20122010, 2011 y 2012

Sistema Integral de Indicadores c/

Indicadores de Gestión Indicadores de desempeño de los programas realizados con recursos del Ramo 33

Disponibilidad del Periódico o Gaceta OficialCuenta Pública (Documento completo) Correspondencia de la CP con el PED Clasificación Programática Desagregación de ingresos c/

Desagregación de egresos c/

Evolución y costo de la deudaCosto de megaproyectos de inversión (Obras públicas) c/

Informes de gobiernoInformes de Finanzas Públicas c/4

Informes de Deuda Pública

Acuerdo de Distribución de Participaciones a municipios. Traspaso de Participaciones federales de estados a municipios c/3

Acuerdo de Distribución de Aportaciones a municipiosCartera de Proyectos de Inversión

Histórico (al menos último año) y vigente2008, 2009 y 2010

2010Últimos seis añosÚltimos seis añosÚltimos seis años

2010, 2011 y 20122012

2010, 2011 y 20122012

IV. RENDICIÓN DE CUENTAS

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

10

AneXo metodolóGIco. Descripción de las bloques del ITDIF

A.1. mArco reGulAtorIo

Integrado por la existencia de las Leyes de Coordinación Fiscal, de Catastro, de Hacienda y de Deuda Pública, de Transparencia, de Fiscalización, de Planeación y de Presupuesto.

La institucionalización de las reglas que rigen las decisiones en torno a la asignación, el ejercicio o la evaluación de la política fiscal de las entidades federativas, es un valor fundamental de la transparencia de la gestión pública.

A.2. costos operAtIvos

Lo integra la información relativa a los costos en que incurre el gobierno para su operación, la cual se refiere específicamente a número de plazas, sueldos y salarios, licitaciones, proveedores, concesiones y licencias para la prestación, aprovechamiento y/o explotación de los bienes y servicios públicos, gastos de representación e inventarios de los bienes considerados como patrimonio público del estado.

Este bloque es de suma importancia para el desarrollo eficiente, racional y económico de la función pública, ya que es precisamente, en la operación en donde existen canales importantes para el surgimiento de conductas ilícitas u omisiones en el manejo de los recursos públicos.

A.3. mArco proGrAmátIco presupuestAl

Se integra por los documentos que sirven de base para expresar presupuestalmente las decisiones de ingreso y gasto que regirán la actividad gubernamental durante el año fiscal correspondiente.

La disponibilidad de estos documentos en las páginas web de las entidades federativas es importante para identificar los montos de los ingresos que tendrían los gobiernos estatales y municipales. Además, de servir como referencia para conocer las fuentes de financiamiento del gasto público local, la Ley de Ingresos complementa el Programa Económico que cada año diseñan los gobiernos estatales en función de los objetivos y prioridades señaladas en el Plan Estatal de Desarrollo.

A.4. rendIcIón de cuentAs

El acceso a los documentos oficiales que consignan las actividades gubernamentales es de suma importancia para el fortalecimiento de la rendición de cuentas hacia la sociedad, tales como el Informe de Gobierno, la Cuenta de la Hacienda Pública y los informes sobre las Finanzas Públicas y la Deuda Pública, los costos de los grandes proyectos de inversión del año anterior.

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

11

Los dos primeros documentos forman parte de las obligaciones constitucionales que tiene el gobierno de cada entidad federativa y son de larga presencia en la historia de la administración pública. Pero su disponibilidad y la comprensión de sus contenidos no permitían, hasta años recientes y no siempre como práctica generalizada, asegurar que dichos documentos favorecieran la transparencia y la rendición de cuentas.

Los informes sobre la situación de las finanzas y la deuda pública, y especialmente esta última, tiene una presencia más reciente en la arena pública; su aparición responde a una demanda de la sociedad para transparentar la gestión gubernamental, y se encuadra en un esfuerzo que el gobierno federal emprendió desde inicios de la década de los ochenta. A.5 evAluAcIón de resultAdos

La medición se realizará en función a dos vertientes: Indicadores de Gestión y de Desempeño. En el caso de los indicadores de gestión deben medir el avance y logro en procesos y actividades, es decir, sobre la forma en que los bienes y servicios públicos son generados, que permitan que los ciudadanos se formen un juicio sobre la manera en que un organismo público cumple con su misión estratégica y el tamaño de los retos que enfrenta para cumplirlos. Los indicadores de gestión también permiten evaluar el costo de los servicios públicos y la producción de bienes, su calidad, pertinencia y efectos sociales; y verificar que los recursos públicos se utilicen con honestidad, eficacia y eficiencia.

Mientras que, los indicadores de desempeño como la expresión cuantitativa correspondiente a un índice, medida, cociente o fórmula, que establece un parámetro del avance en el cumplimiento de los objetivos y metas; estos últimos indicadores, se revisarán en función de los fondos de Aportaciones (Ramo 33).

A.6 InformAcIón estAdÍstIcA

En función de los propósitos esenciales de la transparencia, el hecho de hacer disponible la información estadística, que permita comprender y estar en posibilidades de evaluar el destino y los impactos de los recursos fiscales, constituye un factor positivo que favorece la percepción sobre el desempeño de las instituciones responsables de la administración de dichos recursos públicos.

Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF) 2012

12

www.arinformacion.com

Los contenidos de este documento son propiedad exclusiva de ar. Información para decidir ®

México, D. F., enero 2012