Impacto de la inversión extranjera enfoque microeconómico 2013

16

-

Upload

agencia-exportadora -

Category

Services

-

view

11 -

download

0

Transcript of Impacto de la inversión extranjera enfoque microeconómico 2013

1DOCUMENTOS ACADÉMICOS

2

MEDICIÓN DEL IMPACTO DE LA INVERSIÓN EXTRANJERA DIRECTA EN LA ECONOMÍA CHILENA:

ENFOQUE MICROECONÓMICO

El incremento sostenido de los flujos de inversión extranjera directa (IED) ha sido una de las características más destacadas de la economía mundial en las últimas décadas. Esto en parte debido a que hoy en día, los hacedores de política pública, le otorgan a la IED un rol clave para el desarrollo de sus economías. De esta forma, un gran número de países han facilitado e incentivado la llegada de inversionistas extranjeros mediante la simplificación de sus políticas de inversión e incluso el otorgamiento de incentivos tributarios.

Para el caso de Chile, según cifras de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), durante el periodo 1978-2011 el flujo de IED en nuestro país creció a una tasa anual promedio cercana al 28% en términos reales, mientras que a nivel mundial dicha cifra alcanzó el 15%. Los flujos de IED en nuestro país han mantenido un sostenido crecimiento a partir del año 2002, pasando de US$2.550 millones en dicho periodo a US$17.299 el año 2011, tal como se puede ver en la Figura 1.

Una hipótesis sobre la razón por la cual las economías han incentivado (aceptado) la llegada de empresas y capitales extranjeros, además de los flujos de dineros frescos que acarrea, es la posibilidad de que las empresas locales tengan acceso a nuevas tecnologías y mercados, y en definitiva puedan aprender nuevas y más efectivas formas de producir.

Es así como en las últimas décadas se han desarrollado una amplia gama de estudios que intentan medir este efecto indirecto (spillovers) de las firmas con IED sobre, por ejemplo, la productividad de las firmas domésticas. Los resultados empíricos obtenidos han sido mixtos y no concluyentes respecto a la existencia de difusión tecnológica y aumentos de productividad

1. Introducción

Gráfico 1. Inversión Extranjera Directa (IED) en Chile, periodo 1974-2012(Millones de US$ corrientes)

35000,0030000,0025000,0020000,0015000,0010000,005000,00

0,00

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Fuente: UNCTAD (www.unctad.org).

3DOCUMENTOS ACADÉMICOS

La manera más común de estimar las externalidades positivas (spillovers) de la inversión extranjera directa (IED) a nivel agregado es:

(1)

Donde es la variable dependiente sobre la cual la IED puede impactar (por ejemplo a través de una externalidad positiva cuando es un conjunto de otras variables de control; pueden ser efectos fijos para capturar los efectos no observados de los sectores analizados; finalmente es el error aleatorio.

El sesgo de selección

Cuando analizamos el impacto de la IED a nivel de firma, podría surgir el problema de sesgo de selección. Suponiendo que la IED no necesariamente apunta a nuevos proyectos, sino que a proyectos y firmas locales ya existentes, las firmas extranjeras podrían escoger invertir en firmas domésticas que ya eran más productivas, lo que dificulta una evaluación de impacto adecuada. Idealmente, para una evaluación de este tipo sería necesario que la IED se realizara aleatoriamente del universo de firmas y proyectos, de forma que la diferencia entre el performance de las firmas locales con y sin IED corresponda necesariamente a la externalidad provocada por la IED1 .

en la economía. Sin embargo, a pesar de la importancia de la inversión extranjera directa en Chile, existen muy pocos estudios a nivel de firma que analicen su impacto en la economía o sus spillovers en términos de transferencia tecnológica y/o productividad.

Entre los pocos estudios existentes destaca el de Álvarez (2002), quien utilizando un panel de más de 7.000 firmas manufactureras chilenas entre 1990 y 1996, analiza empíricamente el impacto de la IED sobre la productividad de las firmas. El autor encuentra que las firmas extranjeras presentan niveles de productividad bastante superior al de las firmas domésticas y la participación de la IED efectivamente contribuye a que las firmas alcancen niveles de productividad más altos. Incluso, en el mediano plazo afecta su tasa de crecimiento. Sin embargo, su impacto cuantitativo pareciera ser de escasa magnitud.

Álvarez y López (2006) en un estudio a nivel de firmas, analizan la productividad de las firmas exportadoras, encontrando una fuerte evidencia de que tanto las plantas domesticas que exportan

como las extranjeras que exportan aumentan la productividad de los proveedores locales.

Recientemente, Fernandes y Paunov (2012) analizan el impacto de la IED en servicios sobre el crecimiento de la productividad de plantas manufactureras en Chile en el período 1992-2004, encontrando un efecto positivo de la IED en servicios sobre el crecimiento de la productividad en las firmas que usan con mayor intensidad los servicios bajo análisis.

En este contexto, en la presente investigación analizamos el impacto de la IED sobre las siguientes variables:

a) La productividad total de factores (PTF);b) El esfuerzo en inversión en investigación, desarrollo e innovación;c) Transferencia y absorción de nuevas tecnologías;d) El crecimiento de las exportaciones;e) La capacidad de internacionalización de las empresas.

2. Marco Teórico

1 Para un análisis similar ver Hale, G y Long, C (2007) Are there Productivity Spillovers from Foreign Direct Investment in China?, mimeo, Federal Reserve Bank of San Francisco.

4

Un sesgo de selección surge principalmente de la ausencia de aleatoriedad muestral, o selección muestral no aleatoria. Por lo tanto, la estimación de modelos estructurales cuando la muestra usada para la estimación no es seleccionada de manera aleatoria, conlleva a resultados y conclusiones que no describen como se esperaría las características de la población en general, sino tan solo las características de un determinado grupo poblacional, sin importar el tamaño de la muestra usada.

Para eliminar el problema de sesgo de selección utilizamos la metodología propuesta por Heckman. Para especificar el modelo hacemos uso de dos ecuaciones, una ecuación de interés que corresponde a la ecuación que se busca estimar, de la que buscamos extraer conclusiones, y una ecuación de selección o participación (regresión auxiliar) que corresponde a un modelo de elección discreta (Probit o Logit), que mide la probabilidad de estar en la muestra, en esta última ecuación se pueden incluir las variables independientes de la ecuación de interés y a su vez esta ecuación deberá contener al menos una variable continua que sea determinante en el proceso de pertenecer o no a la muestra pero que a su vez no resulte relevante para determinar la variable dependiente, lo anterior con el fin de no caer en problemas de identificación.

Por ejemplo para describir el comportamiento de una firma en materia de investigación y desarrollo, se supone un modelo Tobit generalizado (ver Heckman 1979) con dos ecuaciones: la primera ecuación modela la decisión de la firma por comprometerse en actividades de investigación, y la segunda determina la magnitud de esta inversión. Se asume que existe una variable de esfuerzo latente en innovación para la firma i dada por la ecuación:

(2)

Donde es un vector de variables explicativas, el vector de coeficientes asociado y un término de error. En nuestro caso, una de las variables del vector será la IED. La variable representa algún criterio de decisión, tal como el valor presente esperado de los beneficios por llevar a cabo la inversión en investigación. Se observa que la firma invierte en innovación si es positivo o mayor que algún umbral constante, ya sea de naturaleza global o específico a la industria (esto ya que puede contener variables categóricas por industria).

Luego se asume que una intensidad de gasto observada en I&D para la firma i, la cual queda determinada por una segunda ecuación:

(3)

Donde el gasto actual en Innovación de la firma i cuando esta realiza gasto en innovación (o sea cuando es mayor que el umbral mínimo),

es un vector de variables explicativas, el correspondiente vector de coeficientes y es un error que resume determinantes omitidos y otras fuentes de heterogeneidad no observada. Nuevamente, en nuestro caso, una de las variables del vector será la IED. Finalmente, ya que se observa solamente cuando , es necesario especificar su distribución conjunta con el objeto de obtener un modelo estimable. Se asume entonces que, los errores de las ecuaciones (1) y (2) tienen distribución conjunta normal de la siguiente forma:

(4)

5DOCUMENTOS ACADÉMICOS

Donde y son los errores estándares de y , y es el coeficiente de correlación. La primera

ecuación es de hecho una ecuación probit la cual no es completamente identificable y solamente es posible estimar el vector lo cual es equivalente a normalizar el error estándar . Este modelo se puede estimar por máxima verosimilitud o bien por el método de dos etapas.

El Modelo Básico de PTF y los Problemas de Endogeneidad

La medición de la productividad total de factores se basa en una función de producción Cobb-Douglas estándar, que define el nivel del producto o valor agregado (Y) como una función de la productividad total de factores (A) y de los factores capital o stock de capital (K) y trabajo o empleo (L) de la planta i en el año t:

(5)

Cuando se estima la productividad a nivel de planta, tal como señala Levinsohn y Petrin (2003), se debe considerar explícitamente la endogeneidad de los factores productivos. Así, aplicando logaritmo natural a (1), tenemos2:

(6)

El problema de endogeneidad se origina porque la productividad, que no es observada por el investigador, sí es observada por la firma. En tal caso, el término de error tiene dos componentes, un error aleatorio ηit que no está correlacionado con la elección de insumos. El otro componente, ωit, representa la productividad de la firma, que está correlacionada con l y k. Tal correlación entre el término de error y las variables explicativas genera que una estimación por MCO de (6) llevará a estimadores segados de los parámetros y, por consiguiente, de la PTF.

Así, la función de producción se puede expresar como: (7)

Olley y Pakes (1996) introdujeron un procedimiento para solucionar este problema. Considere un insumo intermedio que depende de las variables estado de las firma, k y ω, tal que: mit = m(kit , ωit). Bajo el supuesto de que m es una función monotónica creciente en w, ésta puede expresarse como una función de observables:

(8)

Reemplazando (7) en (6) y expresando tenemos:

(9)

En la primera etapa del procedimiento, utilizando un polinomio de tercer orden en k y m como una aproximación de la función φ, el parámetro del factor trabajo en (5) es estimado consistentemente.

En la segunda etapa, se identifica el parámetro del capital. Primero, considere el valor estimado deφ, dado por φ’ = y’it - α’1 lit. Para cualquier valor de α*2, se puede computar una predicción para la productividad no observada:

(10)

Finalmente, el coeficiente estimado del capital, α’2, es aquel que soluciona:

Donde

Una vez estimados los parámetros de la función de producción, nuestra medida de productividad total de factores (en logaritmo), se obtiene como: (11)

2 Todas las variables expresadas en logaritmos.

6

Petrin et al. (2004) desarrollan una rutina en el software econométrico Stata para estimar la función de producción, eliminando la endogeneidad, y de esta forma pudiendo obtener de manera correcta medidas de la productividad total de factores. Coincidentemente, ellos usan data manufacturera chilena 1987-1997 para ejemplificar su rutina, considerando el consumo energético como variable proxy y diferenciando el input de trabajo entre mano de obra calificada (white collar) y no calificada (blue collar). Alternativamente es posible utilizar los materiales como input adicional.Siguiendo, Atallah (2006) y Álvarez (2002) para examinar si la presencia de IED en la economía local afecta el nivel de productividad de las empresas, se

supone que la productividad es función de la presencia de IED en el propio sector. En particular, se asume:

(12)

Donde,

(13)

En la presente investigación se utilizó la data de la encuesta periódica de firmas “Encuesta Longitudinal de Empresas” (ELE), la cual ha sido elaborada en conjunto por el Instituto Nacional de Estadísticas (INE) y la División de Estudios del Ministerio de Economía. Es importante destacar que la encuesta ELE considera representatividad estadística tanto en términos de tamaño, como de actividad económica. Su objetivo es la caracterización de las empresas del país según tamaño y actividad económica, de forma de poder identificar los determinantes del desarrollo empresarial.

Para el presente análisis se usó la encuesta ELE2 que considera data 2009. Posteriormente, se utiliza el panel de alrededor de 2.650 firmas para el período 2006-2009, tomando en cuenta la ELE1 y ELE2.

Para la variable dependiente, utilizaremos la pregunta a6_2, que pregunta por el % de propiedad privada extranjera que mantiene la firma. Usaremos en el análisis las variables FDI2009 y D_FDI que representan el porcentaje de propiedad extranjera y la cantidad de las ventas del año que pertenecen los dueños foráneos, respectivamente. Como proxy del esfuerzo en inversión en investigación

y desarrollo, utilizamos la variable ID2009, equivalente a la pregunta f1_3, contrata personas o servicios de I+D para trabajar dentro o fuera de la empresa. Para el análisis de la transferencia y absorción de nuevas tecnologías, creamos la variable TTECH2009, que utiliza la pregunta f1_7, ha adquirido máquinas, equipos y/o softwares para la introducción de nuevos procesos. Para analizar el crecimiento de las exportaciones usamos las variables porc_exporta2009 y Exports2009, que se definen como: Porcentaje de las ventas del año 2009 destinadas a exportación directa (pregunta d7_porcen) y el total de ingreso productos de exportaciones (que multiplica la pregunta d7_porcen con c3_44: Total ingresos de explotación $ Dic 2009) respectivamente. Finalmente, para medir el impacto de la IED en la capacidad de internacionalización de las empresas chilenas usamos las variables filiales y num_filiales, que se basan en las preguntas: a10 ¿Posee su empresa filiales en el extranjero? y a10_151 ¿Cuántas empresas filiales en el extranjero? respectivamente.

Para el caso de la productividad total de factores (PTF), calibramos la ecuación (5), que define el nivel del producto o valor agregado (Y) como

3. Data

7DOCUMENTOS ACADÉMICOS

una función de la productividad total de factores (A) y de los factores capital o stock de capital (K) y trabajo o empleo (L) de la planta i en el año t. Para la PTF estimamos un modelo para el período 2008-2009 y otra utilizando el panel, siguiendo una metodología similar a Álvarez (2002) y Fernandes y Paunov (2012), primero en términos de considerar la presencia sectorial de la IED, y segundo en términos de la estimación de la PTF usando Levinsohn y Petrin (2003), y regresionando estos resultados con respecto a distintas variables usando OLS.

Como medida de output por empresa, se utilizaron las preguntas: p27_2, Ventas anuales 2007 (M$) y p81_10, Gastos totales (M$) para el año 2007. De esta forma, podemos usar como medida las ventas totales o el valor agregado que equivale a la resta de dichas variables. Finalmente utilizamos como medida de output las ventas totales: p27_2 dada la gran cantidad de variables outputs negativas cuando usamos el valor agregado. Para el año 2006 se utilizó la variable p27_1, Ventas anuales 2006 (M$). Para el año 2009 (ELE2) las variables c3_44 y c3_45 dieron cuenta del Total Ingresos y Costos a DIC 2009 respectivamente. Análogamente, c3_30 y c3_31 dieron cuenta del Total Ingresos y Costos a DIC 2008 respectivamente.

En cuanto al trabajo, la medida más básica consiste en el número de ocupados por empresa. Específicamente, se consideró como medida de trabajo para el año 2007 la variable p102 de la encuesta, que se define como: total trabajadores jornada completa. Para el año 2006, a la medida anterior se le restó la variable p86_5, que se define como: Total trabajadores contratados año 2007. De esta forma obtenemos una proxy del número neto de trabajadores para el año 2006. En cuanto a los trabajadores totales no calificados, White collars, se estimaron sumando los valores de las preguntas p103_1_3_1 y p103_1_3_2, que dan cuenta de los trabajadores calificados hombres y mujeres respectivamente. Se asumió

que el porcentaje de trabajadores capacitados es el mismo para el año 2006. Para modelar el trabajo el año 2009 (ELE2) se utilizó la variable h8_42, Total trabajadores, mientras que h8_41 que representa el Total de Trabajadores no calificados al año 2009, nos permite calcular el porcentaje de nuestra proxy de White collars, mano de obra calificada. Para calcular el trabajo el año 2008, consideramos la variable h4_8 que representan el Total de trabajadores contratados al año 2009.

En orden a cuantificar los consumos de energía y materiales, se utilizaron las variables p81_1 y p81_7 que dan cuenta de los gastos (M$) en materia prima, insumos y materiales para transformación; y los gasto (M$) en energía respectivamente. Dado que estos datos se encuentran sólo para el año 2007, se supuso que se mantuvo igual proporción del gasto con respecto a las ventas anuales el año 2007. Para los años 2008 y 2009 utilizamos las variables: c4_61 Compra de materias primas a DIC 2009 y c4_63 Gasto en Energía y comunicaciones a DIC 2009.

Finalmente, la medida básica de capital es el stock de capital por empresa. Como medida de capital para el año 2007 se utilizó la variable p82_10, que captura Valor del Patrimonio en (M$). Para el año 2006, a la cantidad anterior se restó la variable p48_9, que mide el total de inversiones realizadas en el año 2007 (M$). De esta forma obtenemos una proxy del capital por empresa para el año 2006. De manera similar, para el año 2009 la proxy de capital era c2_28 y la Inversión Total b14_8.

8

Los resultados encontrados fueron los siguientes:

(i) La IED afecta positivamente la productividad total de factores

Cuando corregimos por endogeneidad utilizando el método de Heckman, obtenemos que la inversión

extranjera, al igual que la orientación exportadora, contribuyen positivamente a la productividad total de factores. El modelo de ecuaciones simultáneas es bastante robusto con la mayoría de sus variables significativas al 5%.

4. Resultados

Heckman selection model (regression model with sample selection)

Log likelihood = -6058.126

Number of obs Censored obs Uncensored obs

Wald chi2(3) Prob > chiZ

2272 1880 392

22.89 0.0000

===

==

TFP2009 lnY2009 .0341729 .0206353 1.66 0.098 -.0062715 .0746173 lnExpor-2009 .0188034 .0094073 2.00 0.046 .0003656 .0372413 FD12009 .0019828 .0005005 3.96 0.000 .0010018 .0029638 _cons 1.495898 . 3995632 3.74 0.000 .7127689 2.279028 D_TFP2009 Edad -.0398874 .0018493 -21.57 0.000 -.043512 -.0362629 lnY2009 .9697294 .0153349 63.24 0.000 .9396736 .9997852 Retorno .1197754 .0148156 8.08 0.000 .0907373 .1488134 cal2009 -1.222307 .0685201 -17.84 0.000 -1.356604 -1.08801 FD12009 .0114725 .0005061 22.67 0.000 .0104805 .0124645 _cons -20.5099 .3065747 -66.90 0.000 -21.11078 -19.90903 /athrho -1.102209 .0657539 -16.76 0.000 -1.231084 -.9733334 /lnsigma -.0921678 .0220661 -4.18 0.000 -.1354166 -.0489191 rho -.8012909 .0235355 - - -.8428934 -.7501655 sigma .9119521 .0201232 - - .873352 .9522582 lambda -.7307389 .0351938 - - -.7997175 -.6617604LR test of indep. eqns. (rho = 0): chi2(1) = 233.62 Prob > chi2 = 0.0000

Coef: Std. Err. z P> l z I [95% Conf. Interval]

9DOCUMENTOS ACADÉMICOS

Cuando analizamos la estimación de la productividad corrigiendo por endogenidad usando el procedimiento Levinsohn y Petrin, tenemos que las variables capital y trabajo son significativas, tal como era de esperarse.

Por otro lado, cuando el residuo de la regresión anterior, logaritmo natural de la productividad (lnTFP), es regresionado con el logaritmo natural de la IED (como proporción de las ventas totales), tenemos que la IED explica un 16% de la productividad, alcanzando una elasticidad de 0,32%.

Cuando realizamos igual ejercicio, pero ahora con las tasas de crecimiento, encontramos similar conclusión: la inversión extranjera directa impacta positiva y significativamente al crecimiento de la productividad total de factores, aunque con muy poco poder predictivo.

Cuando realizamos el mismo análisis, pero esta vez considerando el tamaño de las firmas, tenemos que la IED impacta más en las empresas de mayor tamaño aun cuando impacta positiva y significativamente a la PTF.

En resumen, una hipótesis tendiente a explicar los resultados encontrados apunta a que los capitales extranjeros frecuentemente vienen acompañados con buenas prácticas empresariales que les permiten a las empresas receptoras mejorar su productividad3.

(ii) La IED afecta positivamente la investigación, desarrollo e innovación

Existe una relación entre I+D y la inversión extranjera directa, pero no tan fuerte como en el caso de la PTF, alcanzando sólo un 8% de correlación.

Cuando analizamos el probit nos encontramos que la inversión extranjera falla en explicar, de manera significativa, a las empresas que realizan I+D.

Sin embargo, cuando corregimos por endogeneidad utilizando el método de Heckman, obtenemos que la inversión extranjera SI contribuye positivamente a la productividad total de factores.

3 Por evidencia empírica en esta dirección ver Hale, G y Long, C (2007) que analizan el caso de China.

10

Probit model with sample selection

Log likelihood = -3340.099

Number of obs Censored obs Uncensored obs

Wald chi2(3) Prob > chiZ

474 19891515

55.750.0000

===

==

ID2009 lnY2009 -.0563758 .0252331 -2.23 0.025 -.1058318 -.0069197 lnExpor-2009 .1047534 .0207191 5.06 0.000 .0641448 .145362 FDI2009 .0039789 .0009812 4.06 0.000 .0020558 .005902 _cons -1.40835 .6411508 -2.20 0.028 -2.664983 -.1517177 col2009 FDI2009 -.0054356 .0005998 -9.06 0.000 -.0066112 -.00426 Edad .042881 .0030622 14.00 0.000 .0368791 .0488829 lnY2009 .0414319 .0184312 2.25 0.025 .0053074 .0775564 lnExpor-2009 .06157 .0131677 4.68 0.000 .0357617 .0873783 Retorno -.0400787 .0218676 -1.83 0.067 -.0829384 .0027809 _cons -2.909154 .2823316 -10.30 0.000 -3.462514 -2.355794 /othrho -.5024581 .1666514 -3.02 0.003 -.8290888 -.1758275 rho -.4640482 .1307645 - - -.6799864 -.1740377 LR test of indep. eqns. (rho = 0): chi2(1) = 9.72 Prob > chi2 = 0.0018

Coef: Std. Err. z P> l z I [95% Conf. Interval]

Similar al caso anterior, la hipótesis que permite explicar esta relación apunta a que los capitales extranjeros frecuentemente vienen acompañados con la práctica de investigar y crear conocimiento, lo que eventualmente aumenta la inversión en I+D de las empresas receptoras de inversión extranjera.

(iii) La IED afecta positivamente la transferencia y absorción de nuevas tecnologías

En este caso, podemos apreciar que una débil relación negativa entre transferencia y absorción de nuevas tecnologías y la inversión extranjera directa (correlación de -0,0033).

Esta relación se confirma en el análisis de las regresiones probit y sistema Heckman, presentándose la inversión extranjera como una variable significativa pero con un efecto negativo en la inversión de nuevas tecnologías. Es importante destacar que la capacidad de pronóstico del modelo probit es bajísimo, con un R2 ajustado inferior al 1%.

11DOCUMENTOS ACADÉMICOS

Probit regresión

Log likelihood = -51652.131

Number of obs = 3738LR chi2(3) = 885.10Prob > chi2 = 0.0000 Pseudo R2 = 0.0085

TTECH2009 Coef. Std. Err. z P> l z I [95% Conf. Interval] lnY2009 .0742159 .002806 26.45 0.000 .0687162 .0797155 cal 2009 .1139117 .0160958 7.08 0.000 .0823645 .1454589 FDI2009 -.0044982 .0003207 -14.03 0.000 -.0051266 -. 0038697 _cons -1.102258 .0522579 -21.09 0.000 -1.204681 -. 9998341

Probit model with sample selection

Log likelihood = -2324.024

TTECH2009 lnY2009 .2599365 .0152273 17.07 0.000 .2300915 .2897815 cal2009 .2585967 .099123 2.61 0.009 .0643191 .4528743 FDI2009 -.0072898 .0006684 -10.91 0.000 -.0085997 -.0059798 _cons -5.262813 .3181597 -16.54 0.000 -5.886394 -4.639231 Kint FDIZ009 .0081547 .0023709 3.44 0.001 .0035079 .0128015 Edad .1724434 .0153514 11.23 0.000 .1423552 .2025317 lnY2009 .4274219 .0620062 6.89 0.000 .3058921 .5489518 lnExpor-2009 -.4434442 .0470867 -9.42 0.000 -.5357324 -.351156 Retorno .1724278 .0586391 2.94 0.003 .0574973 .2873584 _cons 1.664572 .7450158 2.23 0.025 .204368 3.124776 /athrho .2177957 .1515416 1.44 0.151 -.0792203 .5148118 rho .2144161 .1445746 - - -.079055 .4736858 LR test of indep. eqns. (rho = 0): chiZ(1) = 2.04 Prob > chiZ = 0.1533

Coef: Std. Err. z P> l z I [95% Conf. Interval]

Number of obs = 419Censored obs = 172Uncensored obs = 247

Wald chi2(3) = 350.65Prob > chi2 = 0.0000

12

(iv) La IED afecta positivamente a las exportaciones

Cuando corregimos por endogeneidad utilizando el método de Heckman, confirmamos que la IED contribuye

positivamente a la probabilidad de exportar y a la intensidad de las exportaciones por firmas.

Heckman selection model (regression model with sample selection)

Log likelihood = -2956.734

1nExpor-2009 Tamaño -.2616136 .0740403 -3.53 0.000 -.4067299 -.1164973 1nVTAS_-2009 .7741374 .036932 20.96 0.000 .701752 .8465229 _cons 6.570529 1.001593 6.56 0.000 4.607442 8.533616 DLEXP2009 lnK2009 -.2061488 .0122562 -16.82 0.000 -.2301704 -.1821271 Edad -.0044967 .0029088 -1.55 0.122 .0101979 .0012046 Tamaño -.1617541 .036081 -4.48 0.000 -.2324714 -.0910367 Retorno -.0368233 .0370467 -0.99 0.320 -.1094335 .0357869 cal2009 .4642562 .1248758 3.72 0.000 .2195042 .7090081 1nVTAS_-2009 .2428891 .0176282 13.78 0.000 .2083384 .2774397 _cons -1.145647 .4430263 -2.59 0.010 -2.013963 -.2773316 /athrho 1.243246 .2197933 5.66 0.000 .8124591 1.674033 /lnsigma .709172 .0691549 10.25 0.000 .5736309 .8447132 rho .8463788 .0623428 - - .6709446 .9320829 sigma 2.032308 .1405441 - - 1.774699 2.32731 lambda 1.720102 .241909 - - 1.245969 2.194235

LR test of indep. eqns. (rho = 0): chi2(1) 47.26 Prob > chi2 = 0.0000

Coef: Std. Err. z P> l z I [95% Conf. Interval]

Number of obs = 339censored obs = 203uncensored obs = 136

wald chi2(2) = 724.94Prob > chi2 = 0.0000

13DOCUMENTOS ACADÉMICOS

La hipótesis detrás de estos resultados apunta a que los capitales extranjeros utilizarían a Chile como “trampolín”, exportando desde el país sus productos. Las firmas extranjeras aprovecharían la estabilidad macroeconómica del país, su apertura y la fortaleza de sus instituciones para invertir y aprovechar de exportar desde el país a toda la región.

(v) La IED no afecta a la capacidad de internacionalización de las empresas

Para este análisis la hipótesis apunta a que los capitales extranjeros utilizarían a Chile como “trampolín” para controlar sus operaciones en la región.

Corrigiendo por endogeneidad nos encontramos con que la inversión extranjera no es significativa a la hora de explicar el número de filiales en el extranjero de las empresas locales, por lo que no se confirma el hecho estilizado en estudio.

Heckman selection model (regression model with sample selection)

Log likelihood = -4372.573

lnnum_fili-s lnY2009 -.0182267 .0357943 -0.51 0.611 -.0883822 .0519289 FDI2009 -.0000651 .001633 -0.04 0.968 -.0032657 .0031355 _cons 2.938989 1.081045 2.72 0.007 .82018 5.057799 filiales lnK2009 .0427795 .0067164 6.37 0.000 .0296155 .0559434 lnY2009 .2543148 .0099763 25.49 0.000 .2347615 .273868 Retorno -.0558856 .0204709 -2.73 0.006 -.0960078 -.0157635 ca12009 -.3836351 .0693626 -5.53 0.000 -.5195833 -.247687 FD12009 .0121859 .0004305 28.30 0.000 .0113421 .0130298 _cons -8.265832 .1663403 -49.69 0.000 -8.591853 -7.939811 /athrho -.874491 .1220217 -7.17 0.000 -1.113649 -.6353328 /lnsigma .3088486 .0680351 4.54 0.000 .1755023 .4421949 rho -.7036487 .0616061 - - -.8053485 -.5617133 sigma 1.361856 .092654 - - 1.191845 1.556119 lambda -.9582683 .1465856 - - -1.245571 -.6709658

LR test of indep. eqns. (rho 0): chi2(1) = 20.56 Prob > chi2 = 0.0000

Coef: Std. Err. z P> l z I [95% Conf. Interval]

Number of obs = 3657Censored obs = 3473Uncensored obs = 184

Wald chi2(2) = 0.44Prob > chi2 = 0.8008

14

(vi) Impacto de IED sobre remuneraciones4

Adicionalmente, a partir de la ELE 2009 se realizó un ejercicio aproximativo para revisar si existen diferencias significativas entre los salarios promedios

percibidos por los trabajadores de empresas con presencia de propiedad extranjera. Este ejercicio se realizó de manera desagregada para cada uno de los sectores económicos. Los resultados se presentan en el siguiente cuadro.

Se puede observar como este ejercicio aproximativo indica que los trabajadores de las empresas con participación de propiedad extranjera de los sectores mineros, manufacturas, construcción, comercio, transporte y actividades inmobiliarias perciben

salarios mayores que los trabajadores de empresas de los mismos sectores económicos pero sin presencia de propiedad extranjera (diferencia estadísticamente significativa).

Sector Salario Promedio Salario Promedio T-stat ¿Es estadísticamente Mensual Empresas Mensual Empresas significativa SIN IED CON IED la diferencia?

Agricultura, 266.090 265.816 0,00 NO ganadería, caza y silvicultura Pesca 337.985 343.791 0,08 NO Explotación de minas 363.811 939.431 3,72 SÍ y canteras Manufacturas 386.535 792.078 6,34 SÍ EGA 1.131.994 766.781 1,59 NO Construcción 299.580 958.422 2,69 SÍ Comercio 515.101 1.106.910 4,42 SÍ Hoteles 240.116 290.694 1,24 NO y Restaurantes Transporte 417.163 1.071.820 5,73 SÍ y Comunicaciones Intermediación 1.487.192 1.609.008 0,41 NO Financiero Actividades 666.539 1.181.539 4,02 SÍ Inmobiliarias

4 Trabajadores de las empresas con participación de propiedad extranjera de los sectores mineros, manufacturas, construcción, comercio, transporte y actividades inmobiliarias perciben salarios mayores (diferencia estadísticamente significativa).

15DOCUMENTOS ACADÉMICOS

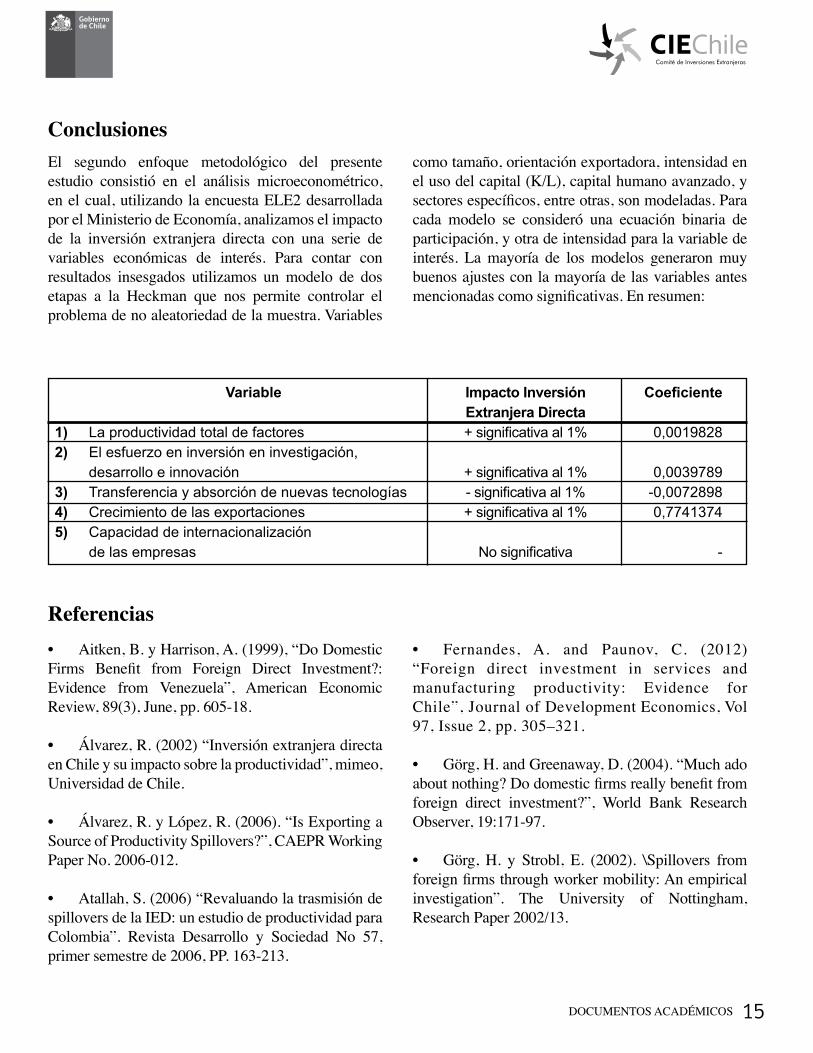

El segundo enfoque metodológico del presente estudio consistió en el análisis microeconométrico, en el cual, utilizando la encuesta ELE2 desarrollada por el Ministerio de Economía, analizamos el impacto de la inversión extranjera directa con una serie de variables económicas de interés. Para contar con resultados insesgados utilizamos un modelo de dos etapas a la Heckman que nos permite controlar el problema de no aleatoriedad de la muestra. Variables

como tamaño, orientación exportadora, intensidad en el uso del capital (K/L), capital humano avanzado, y sectores específicos, entre otras, son modeladas. Para cada modelo se consideró una ecuación binaria de participación, y otra de intensidad para la variable de interés. La mayoría de los modelos generaron muy buenos ajustes con la mayoría de las variables antes mencionadas como significativas. En resumen:

Conclusiones

Variable

La productividad total de factores El esfuerzo en inversión en investigación, desarrollo e innovaciónTransferencia y absorción de nuevas tecnologíasCrecimiento de las exportacionesCapacidad de internacionalización de las empresas

Impacto Inversión Extranjera Directa+ significativa al 1%

+ significativa al 1%- significativa al 1%+ significativa al 1%

No significativa

Coeficiente

0,0019828

0,0039789-0,00728980,7741374

-

1)2)

3)4)5)

• Aitken, B. y Harrison, A. (1999), “Do Domestic Firms Benefit from Foreign Direct Investment?: Evidence from Venezuela”, American Economic Review, 89(3), June, pp. 605-18.

• Álvarez, R. (2002) “Inversión extranjera directa en Chile y su impacto sobre la productividad”, mimeo, Universidad de Chile.

• Álvarez, R. y López, R. (2006). “Is Exporting a Source of Productivity Spillovers?”, CAEPR Working Paper No. 2006-012.

• Atallah, S. (2006) “Revaluando la trasmisión de spillovers de la IED: un estudio de productividad para Colombia”. Revista Desarrollo y Sociedad No 57, primer semestre de 2006, PP. 163-213.

• Fernandes, A. and Paunov, C. (2012) “Foreign direct investment in services and manufacturing productivity: Evidence for Chile”, Journal of Development Economics, Vol 97, Issue 2, pp. 305–321.

• Görg, H. and Greenaway, D. (2004). “Much ado about nothing? Do domestic firms really benefit from foreign direct investment?”, World Bank Research Observer, 19:171-97.

• Görg, H. y Strobl, E. (2002). \Spillovers from foreign firms through worker mobility: An empirical investigation”. The University of Nottingham, Research Paper 2002/13.

Referencias

16

*Autor: Marcelo Villena es Vicedecano de la Facultad de Ingeniería de la Universidad Adolfo Ibañez y Socio de SCL Econometrics.

SCL ECONOMETRICS S.A. es una firma asesora dedicada a resolver problemas complejos en el ámbito de la economía, políticas públicas y gestión de empresas. Su foco metodológico se centra en la investigación, desarrollo de metodologías específicas y construcción de modelos económicos y econométricos/estadísticos sofisticados; su segundo foco de desarrollo se encuentra en la generación de estrategias de negocios sofisticadas a partir de diferentes herramientas, como la teoría de juegos, lo que nuevamente le permite a la empresa agregar valor a sus clientes a partir de estrategias de última generación,

muchas veces utilizadas particularmente en mercados y economías más desarrolladas.

En sus más de 12 años de funcionamiento, SCL Econometrics S.A. ha prestado asesorías a diversas instituciones, tales como el Ministerio de Hacienda, el Ministerio de Economía, ODEPA, la Subsecretaría de Pesca, CORFO, el Ministerio del Medio Ambiente, el Comité de Inversiones Extranjeras, la Junta de Aeronáutica Civil, la Superintendencia de Pensiones, la Subsecretaría de Telecomunicaciones, la Superintendencia de Valores y Seguros, INDAP, el BID, entre otras, y a empresas tales como MOVISTAR, EFE, ENTEL, ZOFRI, ADT, Ariztía, entre otras.

• Hale, G y Long, C (2007) Are there Productivity Spillovers from Foreign Direct Investment in China?, mimeo, Federal Reserve Bank of San Francisco.

• Heckman J (1979) Sample selection bias as a specification error, Econometrica, 47, pp. 153-61.

• Levinsohn, J. y A. Petrin (2003a), “Estimating Production Functions Using Inputs to Control for Unobservables”, Review of Economic Studies, 70 (3): 317-341.

• Petrin, A., B. P. Poi y J. Levinsohn (2004): “Production Function Estimation in Stata Using Inputs to Control for Unobservables”. En Stata Journal 4 (2): 113-12.

Ahumada 11, Piso 12Santiago - Chile

Tel: (56 - 2) 2698 4254E-mail: [email protected]

www.ciechile.gob.cl