Impactos fiscales por la adopción de las NIIF · PDF fileque no exceda el porcentaje...

29

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIF :Activos Fijos 1 de septiembre de 2011

Transcript of Impactos fiscales por la adopción de las NIIF · PDF fileque no exceda el porcentaje...

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIF :ActivosFijos

1 de septiembre de 2011

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 2

Contenido

► Contabilidad y tributación

► Principales efectos fiscales por la adopción total de NIIF respecto de

activos fijos

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 3

Contabilidad y tributación

Tributación

y

normas contables

Principales conceptos: reconocimiento de ingresos y gastos; costo computable.

Diferencias temporales y

permanentes

Aspectos formales: Libros y registros

Adopción NIIF

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 4

Principales efectos fiscales por adopción total de NIIF - Activo Fijo

Asignación de costo atribuible y nueva vida útil

Cambio de vida útil

Asignación de valor residual

Componetización

ACTIVO

FIJO

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 5

Activo Fijo - Valor Depreciable Tributario

► Costo Computable - Art 20 LIR

► Costo de adquisición, producción, construcción o ingreso al

patrimonio.

► Se aplican supletoriamente las Normas Internacionales de

Contabilidad (NICs), en tanto no se opongan a la LIR (Art 11 Inciso g)

del Reglamento LIR.

► Valor Depreciable - Art 41 LIR

► Costo más ajuste por inflación.

► Mejoras de carácter permanente.

► Diferencia de cambio de pasivos relacionados con su adquisición -

Art 61 inc f) LIR

► Revaluaciones vía reorganización societaria - Art 104 Numeral

1) Ley IR

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 6

Activo Fijo - Depreciación Tributaria

► Tasa Fija – Edificios y Construcciones = 5% (línea recta).

Arts. 39 LIR, Art. 22 RLIR:

► Tasas Máximas – Otros Activos = “aquella que se encuentre contabilizada

dentro del ejercicio gravable en los libros y registros contables, siempre

que no exceda el porcentaje máximo establecido para cada unidad del

activo fijo, sin tener en cuenta el método de depreciación aplicado por el

contribuyente”.

Vida útil contable (vida económica) con límite.

Arts. 40 LIR, Art. 22 RLIR:

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 7

Activo Fijo - Depreciación Tributaria

Interpretaciones:

► Creemos que la depreciación tributaria no debe afectarse como

consecuencia de incrementos o disminuciones del costo en libros del activo

por efecto de la aplicación de NIIF.

► En nuestra opinión el requisito de contabilización, se refiere al porcentaje de

depreciación (plazo de vida útil), no a la base de cálculo. De tal manera que

la depreciación contable y tributaria culminen en el mismo plazo.

► Es necesario el control mediante registros auxiliares.

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 8

Contablemente:

► Valor razonable (Tasación + nueva vida útil)

ó,

► Costo depreciado NIIF (Eliminar ACM + nueva vida útil)

Asignación de costo atribuible y nueva vida útil

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 9

Asignación de costo atribuible y nueva vida útil - Casos prácticos

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 10

Asignación de costo atribuible y nueva vida útil Totalmente depreciado en libros pero con costo neto fiscal

Libros Tax

Costo 1,000 1,000

D. Acum. (1,000) (600)

Neto - 400

EDIFICIOS/CONSTRUCCIONES

Tasa fija anual = 5%

Libros Tax

Costo Rev 500 1,000

D. Acum. - (600)

Neto 500 400

NIIF

Contable Tributario Deducción

Tasa

Contable

9%

45 50 -5

S/1,000 x 5% = 50

No condicionada al registro

contable.

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 11

Libros Tax

Costo 1,000 1,000

D. Acum. (1,000) (600)

Neto - 400

MAQUINARIA

Tasa máxima= 10%

IRD

(S/. 400 x 30% = 120) = Activo

Deducción de S/. 100 x 4 años

Libros Tax

Costo Rev 500 1,000

D. Acum. - (600)

Neto 500 400

NIIF

Registro de nuevo IRD

S/. 100 x 30% = 30

Pasivo

¿Depreciación

condicionada a

contabilización?

Asignación de costo atribuible y nueva vida útil Totalmente depreciado en libros pero con costo neto fiscal

Contable Tributario Adición y/o

Deducción

Tasa Contable

35%175 100 +75

Tasa Contable

10%50 100 -50

Ej. 1

Ej. 2

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 12

Asignación de costo atribuible y nueva vida útilCosto atribuido mayor al costo neto en libros

Libros Tax

Costo 1,000 1,000

D. Acum. (800) (800)

Neto 200 200

MAQUINARIA

Tasa máxima : 10%

Libros Tax

Costo 600 1,000

D. Acum. - (800)

Neto 600 200

NIIF

Contable Tributario DJ

Tasa Contable

15% (6.67 años)90 30 +60

90 90 0

Coincidencia de Vida Útil

Contable y Tributaria

Ambas depreciaciones

culminarán en la misma fecha.

Interpretación 1

Interpretación 2

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 13

Cambio de vida útil

Contablemente:

► La NIC 16 establece que la vida útil es el periodo durante el cual se

espera utilizar el activo.

► La Gerencia debe evaluar los métodos o las tasas para cada item o

categoría dentro del rubro de activos fijos, según la vida económica

de los activos.

► Se debe estimar el exceso o defecto de la depreciación registrada.

Alternativamente, de acuerdo con la NIIF 1 podrá optar por registrar

el valor razonable.

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 14

Cambio de vida útil - Casos prácticos

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 15

Cambio de vida útilMenor vida útil remanente

Libros Tax

Costo 1,000 1,000

D. Acum. (400) (400)

Neto 600 600

edificio/construcción

Tasa 5% anual

Libros Tax

Costo 1,000 1,000

D. Acum. (800) (400)

Neto 200 600

NIIF

Contable

Tasa 10% 100

La depreciación no

requiere estar

contabilizada dentro del

ejercicio

Con cargo

al

patrimonio

Tributario Adición

50 50

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 16

Libros Tax

Costo 1,000 1,000

D. Acum. (700) (700)

Neto 300 300

MAQUINARIATasa Máxima 10%

Tasa 7% anual (14.28 años)

Cambio:

Tasa 8% anual (12.5 años)

Libros Tax

Costo 1,000 1,000

D. Acum. (800) (700)

Neto 200 300

NIIF

Registro de IRD

S/. 100 x 30% = 30

Activo

Con cargo

al

patrimonio

Cambio de vida útilMenor vida útil remanente

Contable Tributario Adición

y/o

Deducción

Tasa 8% 80 80 -

En total 200 300 -100

La depreciación no

figurará contabilizada en

el ejercicio. Riesgo?

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 17

Libros Tax

Costo 1,000 1,000

D. Acum. (1,000) (1,000)

Neto 0 0

Libros Tax

Costo 1,000 1,000

D. Acum. (667) (1,000)

Neto 333 0

NIIF

Contable Tributario Adición

Tasa 6.7% 67 0 +67

Maquinaria

Vida útil inicial: 10 años (10%)

Cambio a 15 años (6.7%)

Con abono

al

patrimonio

Cambio de vida útilMayor vida útil remanente (totalmente depreciado fiscalmente)

Riesgo?

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 18

Asignación de valor residual

Contablemente:

► La Gerencia debe estimar el valor residual de cada activo.

► La NIC 16 establece que el importe depreciable de un activo se

determina después de deducir su valor residual.

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 19

Valor residualMenor base de cálculo

de depreciación

Analizar si debe formar

parte del costo de

producción

Periodo Costo de

adquisición

Valor

residual

Base

Contable

Tasa Depreciación

Contable

Depreciación

Tributaria

Deducción

Anual 1,000 200 800 10% 80 100 -20

Anual 1,000 200 800 10% 80 80 0

Asignación de valor residualCaso práctico

Interpretación 1

Interpretación 2

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 20

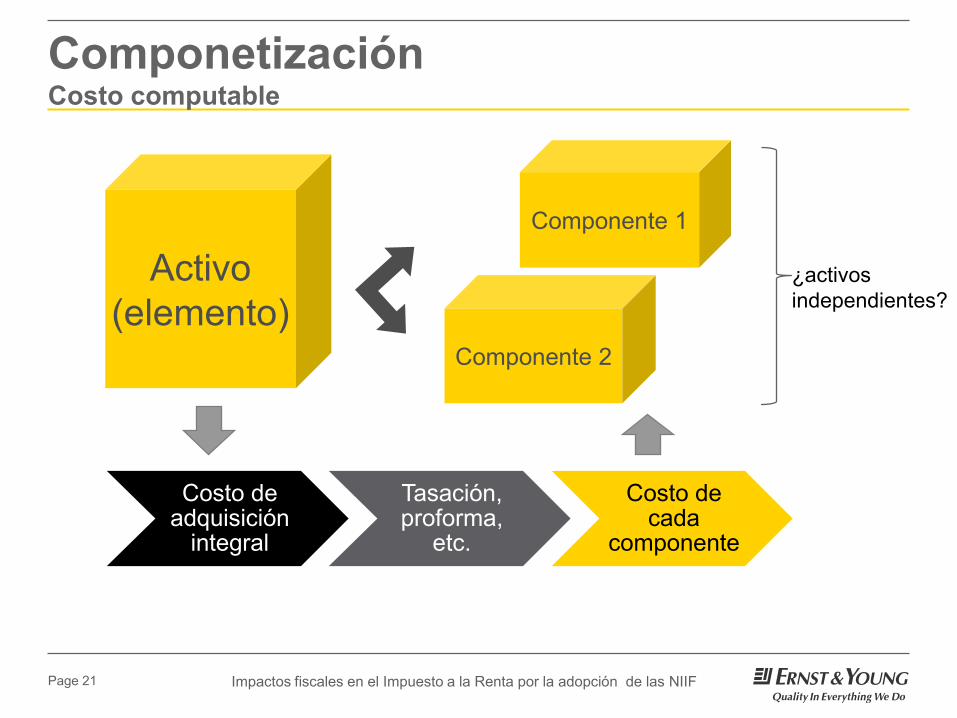

Componetización

Contablemente:

► La NIC 16 establece que una entidad distribuirá el importe

inicialmente reconocido con respecto a una partida de propiedades,

planta y equipo entre sus partes significativas y depreciará de forma

separada cada una de estas partes.

► La Gerencia deberá realizar un estudio técnico que le permita

identificar los componentes principales de cada activo y analizar la

vida útil de los mismos.

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 21

Activo

Activo

(elemento)Componente 2

Componente 1

¿activos

independientes?

Costo de adquisición

integral

Tasación, proforma,

etc.

Costo de cada

componente

ComponetizaciónCosto computable

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 22

Componentes Costo Tasa

contable

Tasa

máxima

según LIR

Tasa

máxima

aplicable

Chimenea 100 8% 10% ?Equipo de

procesamiento de

datos

200 33% 25%

?

Horno 700 6% 20% ?

Total 1,000

Activo fijo : Horno

Costo : S/. 1,000

ComponetizaciónAsignación de tasa máxima de depreciación

¿según la naturaleza del elemento

o de los componentes?

Componentes Costo Tasa

contable

Tasa máxima

según LIR

(Interpretación 1)

Tasa máxima

aplicable

(Interpretación 2)

Chimenea 100 8% 10%

20%

Equipo de

procesamiento de

datos

200 33% 25%

Horno 700 6% 20%

Total 1,000

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 23

Componentes Costo Tasa

contable

Depreciación

contable

Depreciaión

máxima

tributaria

(Interpretación

1)

Adición

(Interpretación

1)

Depreciación

máxima tributaria

(Interpretación 2)

Adición

(Interpretación

2)

Chimenea 100 8% 8

¿200? ¿0?

¿20? ¿0?

Equipo de

procesamiento de

datos

200 33% 67 ¿40? ¿+27?

Horno 700 6% 42 ¿140? ¿0?

Total 1,000 117

¿se aplica a la depreciación por cada

componente o la depreciación global del activo?

ComponetizaciónAplicación de tasa máxima de depreciación

Activo fijo : Horno

Costo : S/. 1,000

Tasa tributaria : 20% anual (máxima)

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 24

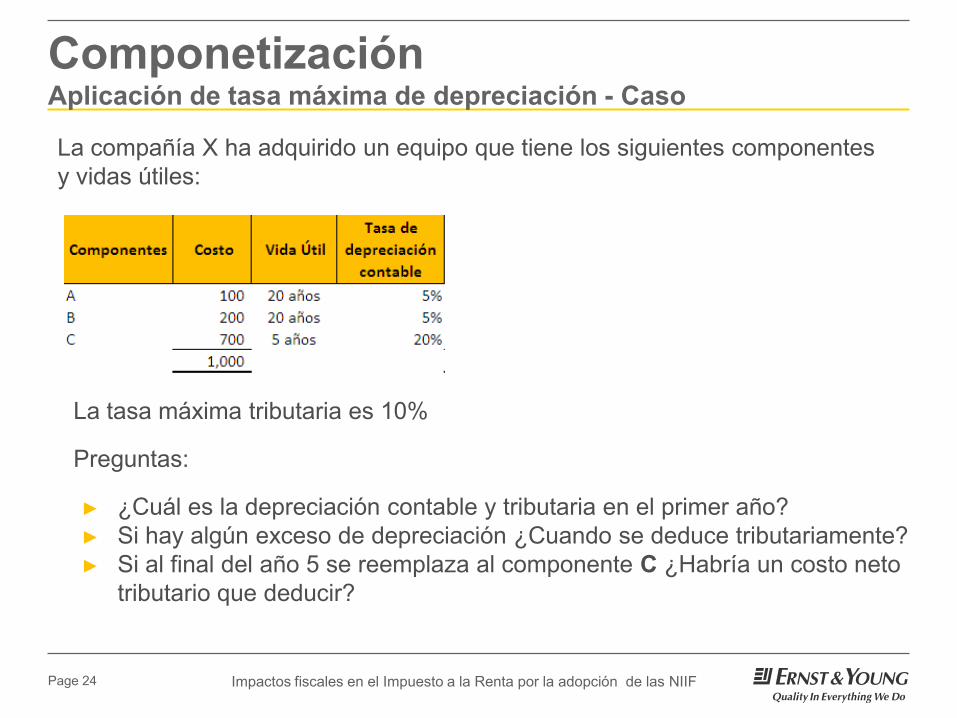

ComponetizaciónAplicación de tasa máxima de depreciación - Caso

La compañía X ha adquirido un equipo que tiene los siguientes componentes

y vidas útiles:

La tasa máxima tributaria es 10%

Preguntas:

► ¿Cuál es la depreciación contable y tributaria en el primer año?

► Si hay algún exceso de depreciación ¿Cuando se deduce tributariamente?

► Si al final del año 5 se reemplaza al componente C ¿Habría un costo neto

tributario que deducir?

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 25

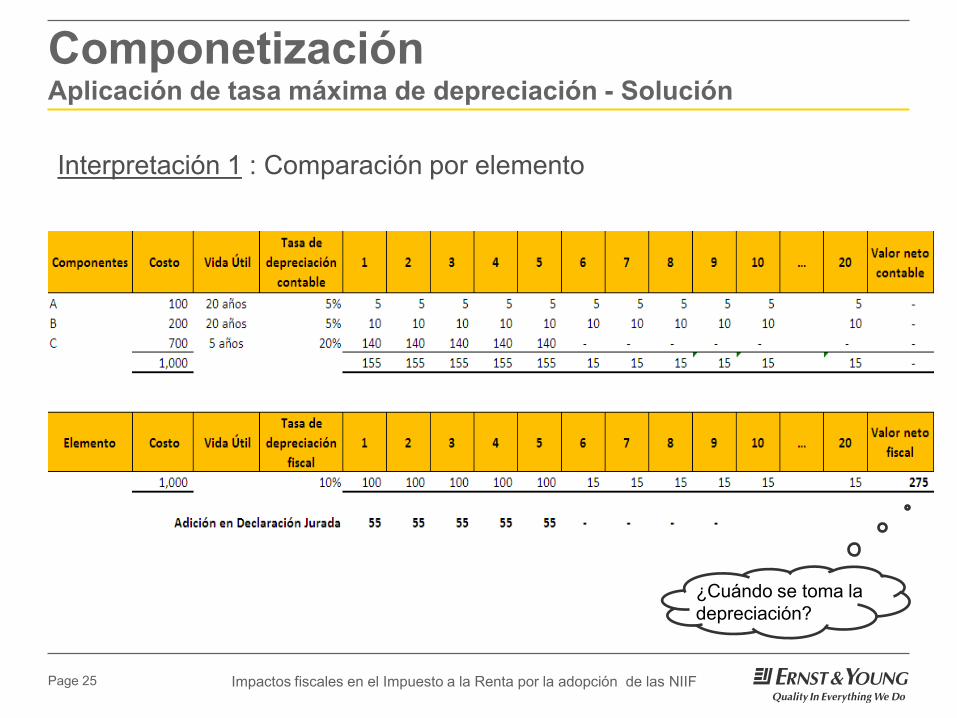

ComponetizaciónAplicación de tasa máxima de depreciación - Solución

Interpretación 1 : Comparación por elemento

¿Cuándo se toma la

depreciación?

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 26

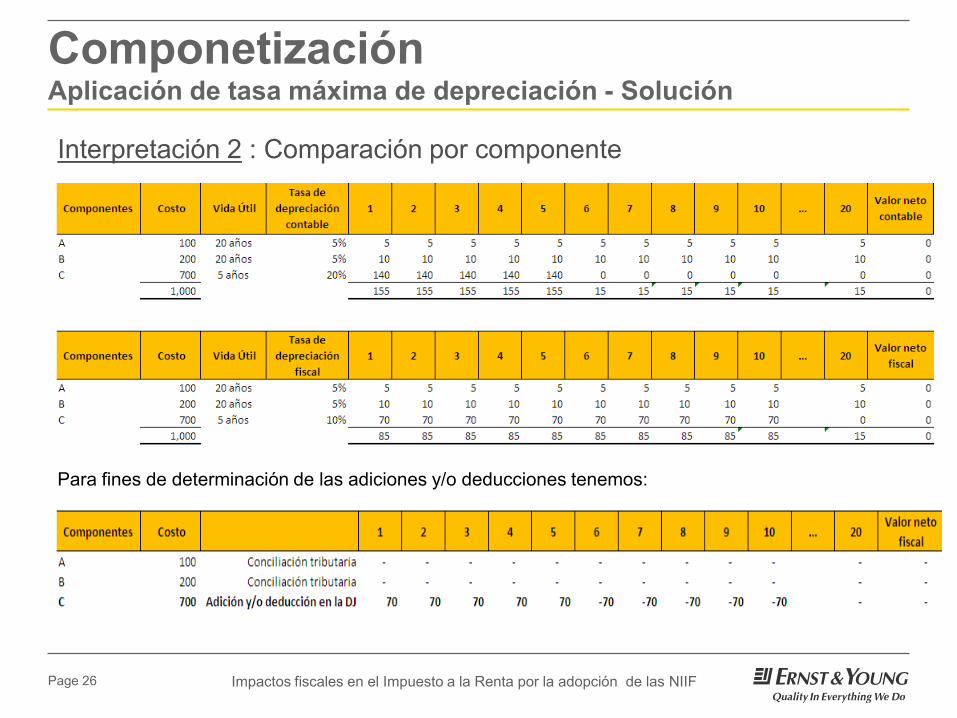

ComponetizaciónAplicación de tasa máxima de depreciación - Solución

Interpretación 2 : Comparación por componente

Para fines de determinación de las adiciones y/o deducciones tenemos:

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 27

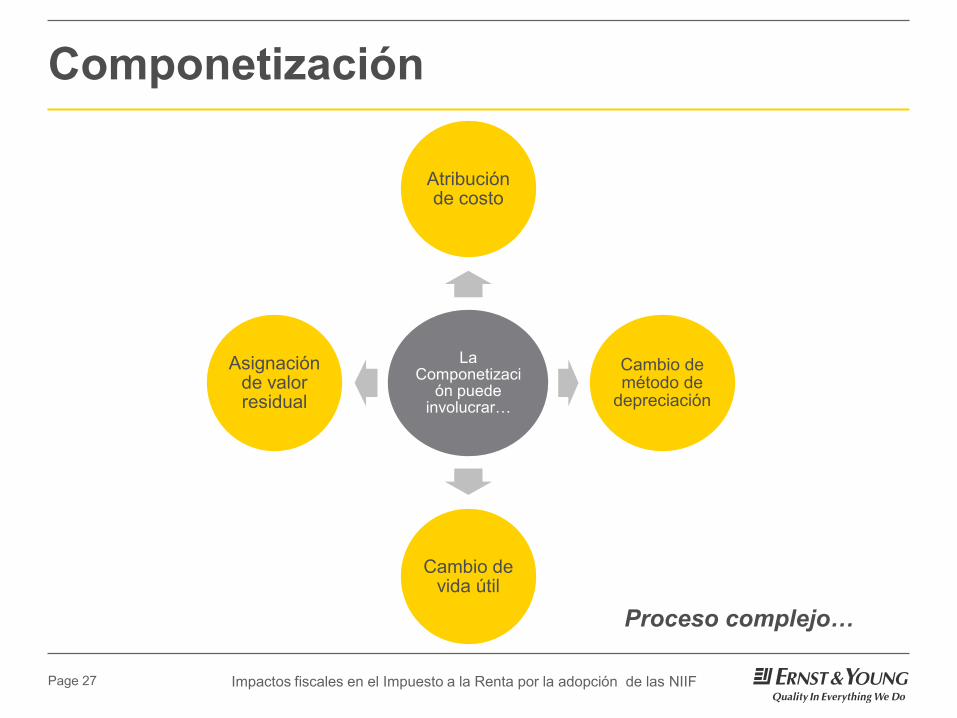

Componetización

La Componetizaci

ón puede involucrar…

Atribución de costo

Cambio de método de

depreciación

Cambio de vida útil

Asignación de valor residual

Proceso complejo…

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIFPage 28

Componetización

La Componetizaci

ón puede involucrar…

Atribución de costo

Cambio de método de

depreciación

Cambio de vida útil

Asignación de valor residual

Proceso complejo…

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIF :ActivosFijos

1 de septiembre de 2011