Implementación de la Acción 13 de BEPS - Argentina, … · por sus siglas en inglés), el cual...

38

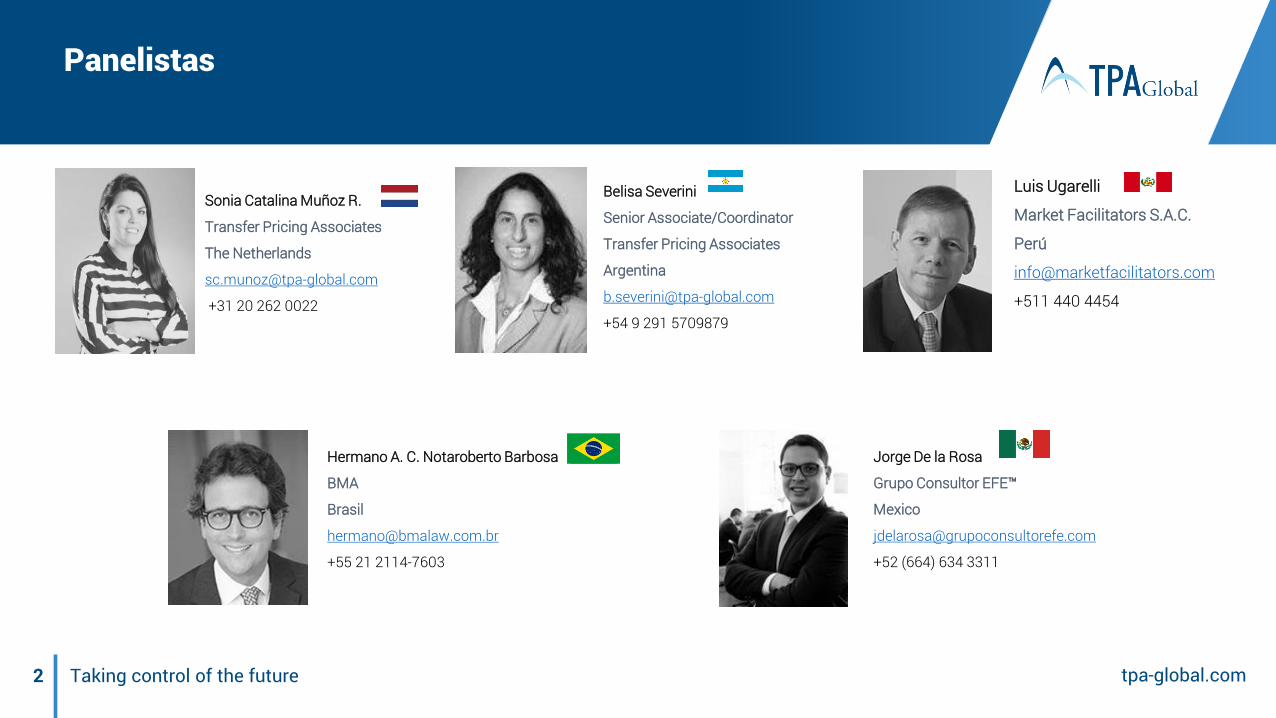

1 Taking control of the future tpa-global.com Enero 11 de 2018 Implementación de la Acción 13 de BEPS - Argentina, Brasil, Perú y Países de Centroamérica Sonia Catalina Muñoz R. Belisa Severini Hermano Barbosa Luis Ugarelli Jorge De la Rosa

Transcript of Implementación de la Acción 13 de BEPS - Argentina, … · por sus siglas en inglés), el cual...

1 Taking control of the future tpa-global.com

Enero 11 de 2018

Implementación de la Acción 13 de BEPS -Argentina, Brasil, Perú y Países de Centroamérica

Sonia Catalina Muñoz R.Belisa SeveriniHermano Barbosa

Luis UgarelliJorge De la Rosa

TP

2 Taking control of the future tpa-global.com

Panelistas

Sonia Catalina Muñoz R.

Transfer Pricing Associates

The Netherlands

+31 20 262 0022

Hermano A. C. Notaroberto Barbosa

BMA

Brasil

+55 21 2114-7603

Jorge De la Rosa

Grupo Consultor EFE™

Mexico

+52 (664) 634 3311

Belisa Severini

Senior Associate/Coordinator

Transfer Pricing Associates

Argentina

+54 9 291 5709879

Luis Ugarelli

Market Facilitators S.A.C.

Perú

+511 440 4454

3 Taking control of the future tpa-global.com

Índice

• Documentación de precios de transferencia implementada en Argentina, Brasil y Perú a partir de la Acción 13 de BEPS

• Integración regional de precios de transferencia en los países de Centroamérica • Acciones realizadas por los países a partir de la implementación de documentación de precios de

transferencia sugerida en BEPS.• Impacto de los nuevos requerimientos de documentación de precios de transferencia para las

multinacionales que operan en la región.• Retos de las autoridades tributarias y contribuyentes de los países referidos.

4 Taking control of the future tpa-global.com

Avances de la implementación de la Acción 13 de BEPS en ArgentinaPanelista: Belisa Severini

5 Taking control of the future tpa-global.com

Acción 13 del Plan BEPS en Argentina

• Hasta ahora la Administración Federal de Ingresos Públicos (AFIP) exigía la presentación del Informe Local de PT (reglamentado por la RG1122/2001) y las declaraciones juradas informativas relacionadas con:

➢ Transacciones llevadas a cabo con compañías vinculadas del exterior y locales y con compañías situadas en países considerados nocooperantes; y

➢ Transacciones de importaciones y exportación llevadas a cabo con terceros independientes.

• Mediante la RG 4130-E, publicada en el Boletín Oficial el 20 de septiembre de 2017, la AFIP introdujo:

➢ Un régimen de información anual consistente en la presentación de un Informe País por País o Country-by-Country (CbC) Report para ciertoscontribuyentes integrantes de Grupos de Entidades Multinacionales (EMN). .

➢ Información de carácter más general para todas las entidades residentes en Argentina integrantes de Grupos de EMN.

• Aplicación para los ejercicios fiscales de cada última entidad controlante (UEC) de los Grupos de EMN iniciados a partir del 1°de enero de 2017,inclusive.

• Estos nuevos requisitos se adicionan a las ya existentes obligaciones relacionadas con PT.

• Estas modificaciones se dan en el marco de las recomendaciones establecidas en la Acción 13 del Plan BEPS, al cual Argentina adhirió.

• Asimismo, Argentina suscribió el Acuerdo Multilateral entre Autoridades Competentes para el Intercambio de Informes País por País (CbC MCAA,por sus siglas en inglés), el cual establece los procedimientos para que las Administraciones Fiscales intercambien automáticamente, en un marcode protección y confidencialidad de datos, los informes País por País presentados por las entidades informantes de los Grupos de EMN en lasjurisdicciones fiscales correspondientes. Actualmente compuesto por 65 países.

6 Taking control of the future tpa-global.com

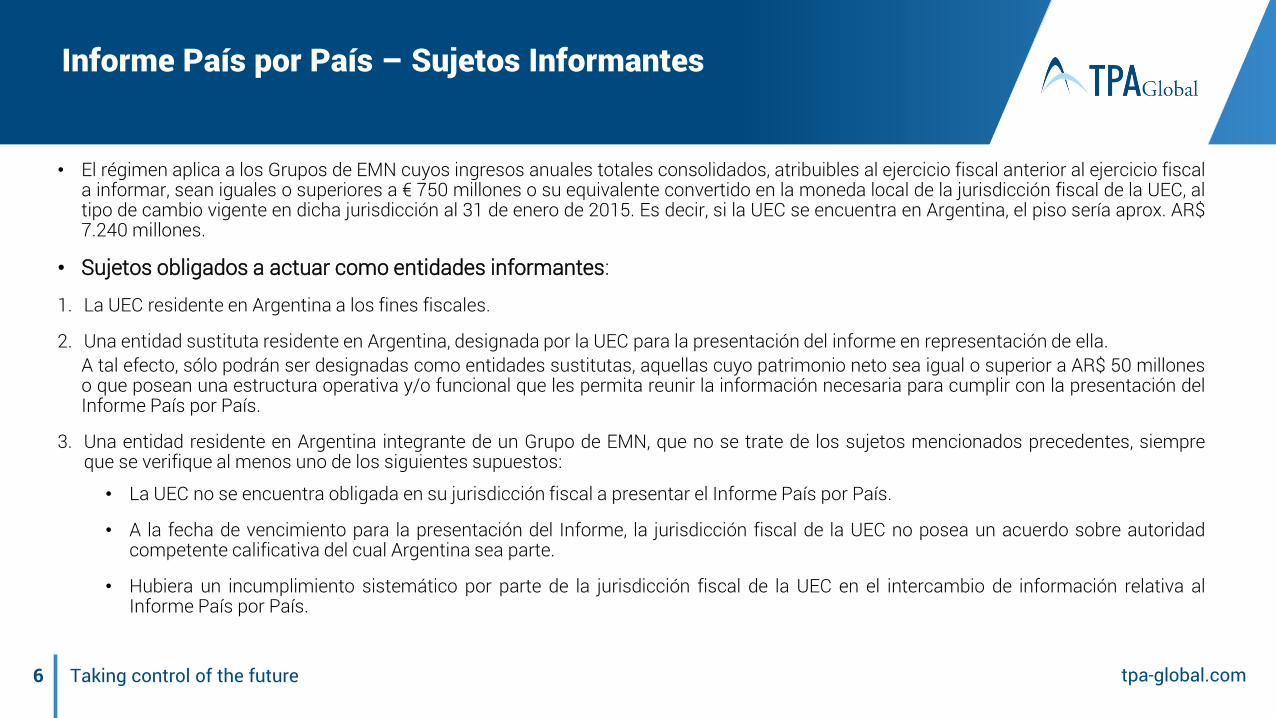

Informe País por País – Sujetos Informantes

• El régimen aplica a los Grupos de EMN cuyos ingresos anuales totales consolidados, atribuibles al ejercicio fiscal anterior al ejercicio fiscala informar, sean iguales o superiores a € 750 millones o su equivalente convertido en la moneda local de la jurisdicción fiscal de la UEC, altipo de cambio vigente en dicha jurisdicción al 31 de enero de 2015. Es decir, si la UEC se encuentra en Argentina, el piso sería aprox. AR$7.240 millones.

• Sujetos obligados a actuar como entidades informantes:

1. La UEC residente en Argentina a los fines fiscales.

2. Una entidad sustituta residente en Argentina, designada por la UEC para la presentación del informe en representación de ella.A tal efecto, sólo podrán ser designadas como entidades sustitutas, aquellas cuyo patrimonio neto sea igual o superior a AR$ 50 milloneso que posean una estructura operativa y/o funcional que les permita reunir la información necesaria para cumplir con la presentación delInforme País por País.

3. Una entidad residente en Argentina integrante de un Grupo de EMN, que no se trate de los sujetos mencionados precedentes, siempreque se verifique al menos uno de los siguientes supuestos:

• La UEC no se encuentra obligada en su jurisdicción fiscal a presentar el Informe País por País.

• A la fecha de vencimiento para la presentación del Informe, la jurisdicción fiscal de la UEC no posea un acuerdo sobre autoridadcompetente calificativa del cual Argentina sea parte.

• Hubiera un incumplimiento sistemático por parte de la jurisdicción fiscal de la UEC en el intercambio de información relativa alInforme País por País.

7 Taking control of the future tpa-global.com

Informe País por País – Sujetos Informantes Excepción

Una entidad integrante comprendida en el inciso 3) anterior, quedará exceptuada cuando dichoinforme hubiera sido presentado por una entidad sustituta no residente en Argentina ante laautoridad tributaria de su propia jurisdicción fiscal y siempre que dicha jurisdicción:

• Haya establecido un régimen para la presentación del Informe País por País.

• Tenga vigente a la fecha establecida para la presentación del informe, un acuerdo sobreautoridad competente calificativa del cual Argentina forma parte.

• No haya incumplimiento sistemático en las obligaciones de intercambiar informaciónrelativa al Informe País por País.

• Haya sido notificada por la entidad integrante residente en dicha jurisdicción de sudesignación como entidad sustituta.

8 Taking control of the future tpa-global.com

Informe País por País – Información a registrar

1) Por cada jurisdicción en la que el Grupo de EMN opera:

• El monto total de ingresos del grupo, diferenciando los obtenidos con entidades vinculadas y con partes independientes.• El resultado -ganancia o pérdida- obtenido antes del impuesto a las ganancias.• El importe correspondiente al impuesto a las ganancias pagado, incluyendo las retenciones sufridas.• El importe correspondiente al impuesto a las ganancias devengado en el ejercicio en curso.• El capital social.• Los resultados acumulados no distribuidos.• La cantidad de empleados.• Los activos tangibles, distintos del efectivo y sus equivalentes.

2) Por cada entidad integrante del Grupo de EMN dentro de cada una de dichas jurisdicciones:• Clave Única de Identificación Tributaria (CUIT) o Número de Identificación Fiscal (NIF) en el país de residencia fiscal de

cada uno de los sujetos del exterior.• Denominación o razón social.• Jurisdicción fiscal o país de constitución.• Actividad/es económica/s principal/es y descripción de su naturaleza.

3) Toda otra información que se considere relevante así como una explicación de los datos incluidos en la información que faciliten su comprensión.

9 Taking control of the future tpa-global.com

Informe País por País – Presentación y Plazo

• Presentación: a través del servicio denominado "Régimen de Información País por País"opción "Presentación Informe", disponible en el sitio web de la AFIP. Como constancia dela presentación efectuada, el sistema emitirá el formulario de declaración jurada F. 8097.

• Plazo: se suministrará anualmente hasta el último día hábil del duodécimo mes inmediatoposterior a la fecha de cierre del ejercicio fiscal a informar, de la UEC del Grupo de EMN(i.e. si el cierre fiscal fuese 31/12/2017, el vencimiento será en diciembre 2018).

1 0 Taking control of the future tpa-global.com

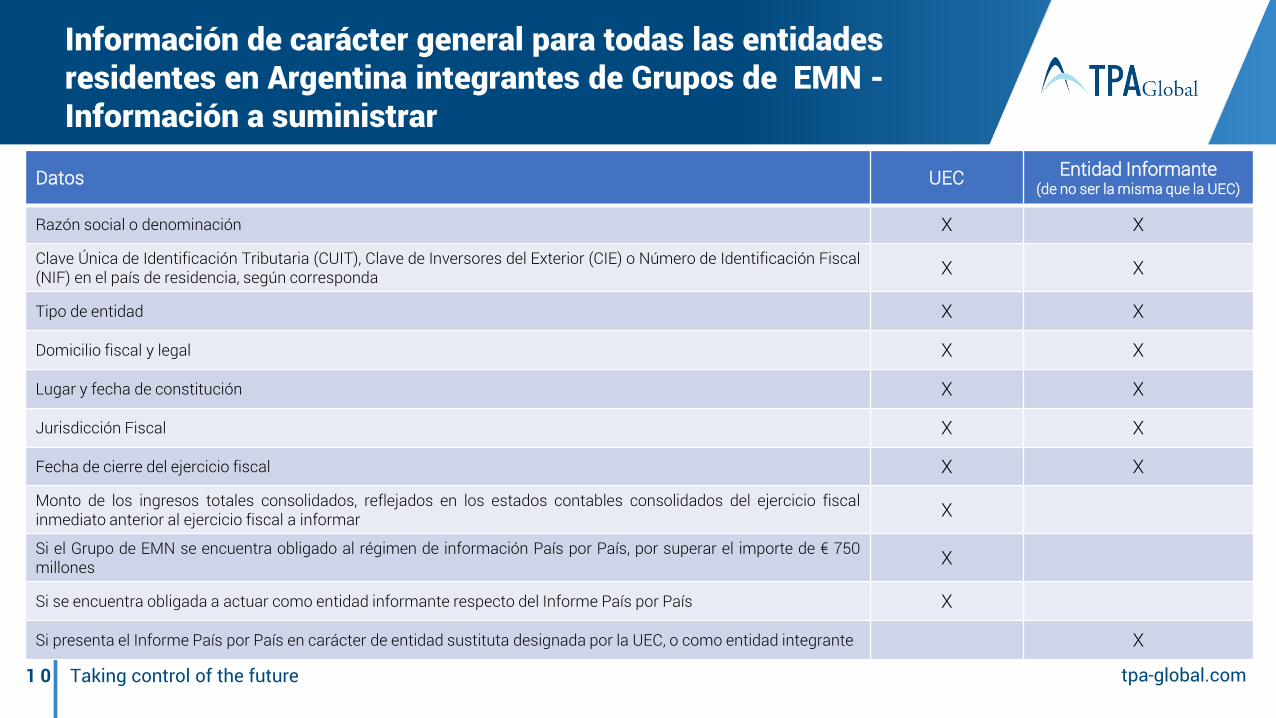

Información de carácter general para todas las entidades residentes en Argentina integrantes de Grupos de EMN -Información a suministrar

Datos UEC Entidad Informante (de no ser la misma que la UEC)

Razón social o denominación X X

Clave Única de Identificación Tributaria (CUIT), Clave de Inversores del Exterior (CIE) o Número de Identificación Fiscal(NIF) en el país de residencia, según corresponda X X

Tipo de entidad X X

Domicilio fiscal y legal X X

Lugar y fecha de constitución X X

Jurisdicción Fiscal X X

Fecha de cierre del ejercicio fiscal X X

Monto de los ingresos totales consolidados, reflejados en los estados contables consolidados del ejercicio fiscalinmediato anterior al ejercicio fiscal a informar X

Si el Grupo de EMN se encuentra obligado al régimen de información País por País, por superar el importe de € 750millones X

Si se encuentra obligada a actuar como entidad informante respecto del Informe País por País X

Si presenta el Informe País por País en carácter de entidad sustituta designada por la UEC, o como entidad integrante X

1 1 Taking control of the future tpa-global.com

Información de carácter general para todas las entidades residentes en Argentina integrantes de Grupos de EMN -Presentación y Plazo

• Presentación: ingresando a la opción "Empadronamiento" del servicio denominado "Régimen deInformación País por País" disponible en el sitio web de la AFIP. Como constancia de lapresentación efectuada, el sistema emitirá el formulario de declaración jurada F. 8096.

• Plazo: obligación de suministrar los datos a la AFIP hasta el último día hábil del tercer mesinmediato siguiente al del cierre del ejercicio fiscal a informar de la UEC (i.e. si el cierre fiscal fuese31/12/2017, el vencimiento será en marzo 2018).

• Además, deberán informar la presentación del Informe País por País en la jurisdicción fiscalcorrespondiente hasta el último día hábil del segundo mes inmediato siguiente al de la fecha devencimiento para la presentación del Informe País por País (i.e. si el cierre fiscal fuese 31/12/2017,el vencimiento para la presentación del Informe será diciembre 2018 y la entidad argentina deberáinformarla en febrero 2019).

1 2 Taking control of the future tpa-global.com

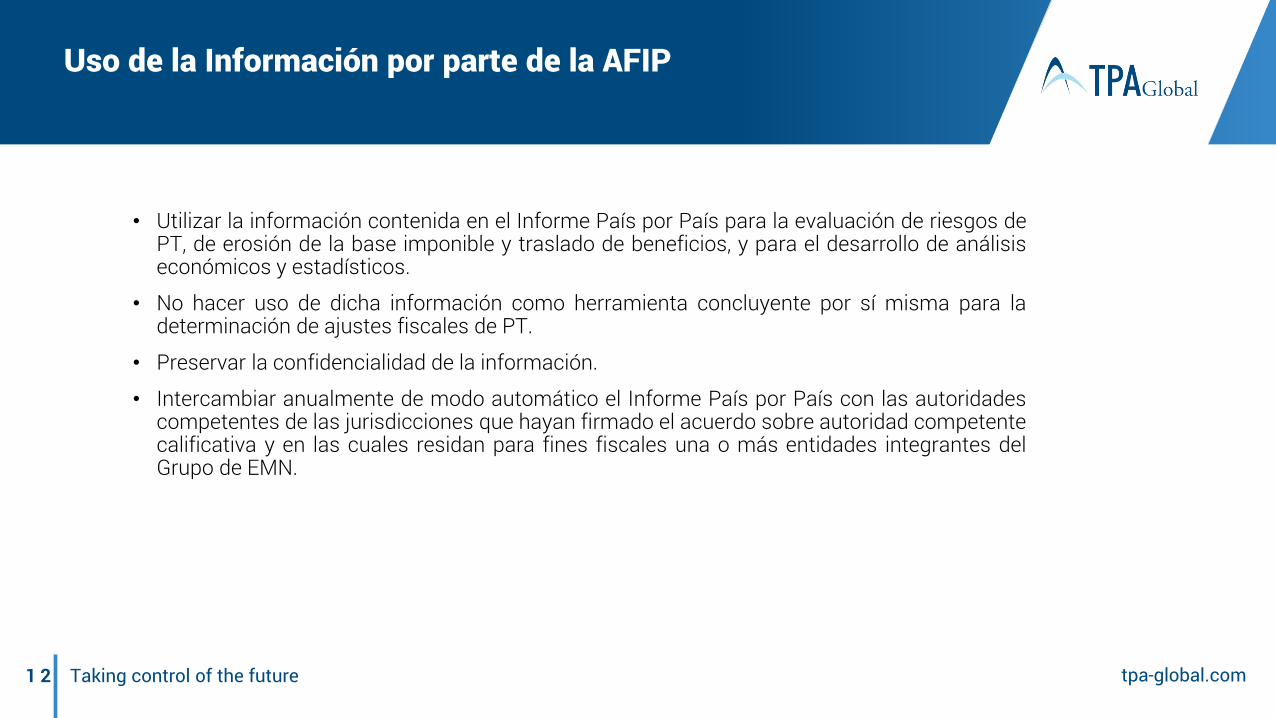

Uso de la Información por parte de la AFIP

• Utilizar la información contenida en el Informe País por País para la evaluación de riesgos dePT, de erosión de la base imponible y traslado de beneficios, y para el desarrollo de análisiseconómicos y estadísticos.

• No hacer uso de dicha información como herramienta concluyente por sí misma para ladeterminación de ajustes fiscales de PT.

• Preservar la confidencialidad de la información.

• Intercambiar anualmente de modo automático el Informe País por País con las autoridadescompetentes de las jurisdicciones que hayan firmado el acuerdo sobre autoridad competentecalificativa y en las cuales residan para fines fiscales una o más entidades integrantes delGrupo de EMN.

1 3 Taking control of the future tpa-global.com

Sanciones por Incumplimiento

• Aplicación de las sanciones previstas en la Ley Nº 11.683 de Procedimiento Fiscal: Incorporación de nuevas multaspor Reforma Tributaria (B.O. 29/12/2017):

• Multa graduable entre AR$ 600.000 y AR$ 900.000 (aprox. USD 32.520 y USD 48.780) por omisión de presentarel Informe País por País o su presentación extemporánea, parcial, incompleta o con errores.

• Multa graduable entre AR$ 80.000 y AR$ 200.000 (aprox. USD 4.340 y USD 10.840) por omisión de suministraren los plazos establecidos la información requerida según el régimen de carácter general para todas lasentidades residentes en Argentina integrantes de Grupos de EMN.

• Multa graduable entre AR$ 180.000 y AR$ 300.000 (aprox. USD 9.760 y USD 16.260) por incumplimiento a losrequerimientos hechos por la AFIP de información complementaria a la declaración jurada informativa delInforme País por País.

• Multa acumulable de AR$ 200.000 (aprox. USD 10.840) por incumplimiento a los requerimientos dispuestos porla AFIP a cumplimentar los deberes formales referidos a los dos regímenes de información mencionados.

• Asimismo, los responsables podrán ser pasibles de las siguientes acciones:• El encuadramiento en una categoría creciente de riesgo de ser fiscalizado, según lo previsto en el Sistema de

Percepción de Riesgo (SIPER).• La suspensión o exclusión de los Registros Especiales Tributarios de la AFIP en los que estuviere inscripto.• La suspensión de la tramitación de Certificados de Exclusión o de No Retención solicitados por el responsable.

1 4 Taking control of the future tpa-global.com

Consideraciones Finales (1)

• Importantes retos para las entidades argentinas que queden obligadas a presentar elInforme País por País, debido a la gran cantidad de información que necesitan recolectar detodas las entidades integrantes del Grupo de EMN.

• Información debe ser presentada en única moneda (USD; AR$ o EUR) y un único idioma(español).

• La entidad informante deberá utilizar sistemáticamente la misma fuente de datos, todos losejercicios fiscales, para completar el Informe País por País.

• La falta de cumplimiento, parcial o total, por parte de los sujetos obligados a los dosregímenes de información incorporados será calificada como un indicador relevante de lanecesidad de evaluación y verificación de los riesgos asociados a sus PT, a la erosión de labase imponible y al traslado de beneficios relacionados con las entidades integrantes de losGrupos de EMN de los cuales forman parte.

• El servicio web de la AFIP aún no está operativo.

1 5 Taking control of the future tpa-global.com

Consideraciones Finales (2)

• Reforma Tributaria (B.O. 29/12/2017) – Modificaciones relacionadas con PT:

• Análisis de la sustancia del intermediario internacional para operaciones de importación y exportación de bienes.

• Cambios relacionados con el “Sexto Método” para exportación de commodities.

• Incorporación, nuevamente, de las jurisdicciones de nula o baja tributación.

• Nuevas definiciones de “sujetos vinculados” y “establecimiento permanente”.

• Límite mínimo de ingresos facturados e importe mínimo de las operaciones sometidas al análisis de PT para resultar alcanzados por las obligaciones de documentación de PT.

• Introducción de los Acuerdos Anticipados de PT (APA, por sus siglas en inglés): “Determinaciones Conjuntas de Precios de Operaciones Internacionales”.

1 6 Taking control of the future tpa-global.com

Avances de la Acción 13 de BEPS en Brasil

Panelista: Hermano Barbosa

1 7 Taking control of the future tpa-global.com

Contenido

1. Antecedentes

2. Aplicación en Brasil

1 8 Taking control of the future tpa-global.com

Brasil – Intercambio de información

• 2013 (mayo): Brasil promulga acuerdo para intercambio de información con EUA (no automático).

• 2014 (septiembre): Brasil asigna Acuerdo para Intercambio Automático (CRS).

• 2015 (julio): nueva obligación fiscal para intercambio de información con EUA (e-Financeira(IN1571)).

• 2015 (agosto): Brasil promulga Acuerdo sobre FATCA (IGA).

• 2016 (junio): Brasil ratifica Convención Multilateral (promulgada en agosto).

• 2016 (noviembre): primeros intercambios Brasil-EUA (base - jul/14).

• 2016: nuevos acuerdos de intercambio de información (Jamaica e Uruguay).

• 2016: implementación del CbC en Brasil (IN 1681).

• 2017/2018: primeros intercambios automáticos (early adopters 2017 y late adopters (incluido Brasil)).

1 9 Taking control of the future tpa-global.com

Aplicación de la Acción 13 de BEPS en Brasil

Documento Enfoque LISR

Master File y Local File No aplicables en Brasil

Country by Country Report

• Casa matriz de empresas multinacionales con residencia fiscal en Brasil o empresasmultinacionales con residencia fiscal en Brasil y cuya casa matriz: (i) no es obligada a presentarCbCR en su lugar de residencia; (ii) presente CbCR en país que no tiene acuerdo de intercambiode información con Brasil; o (iii) está en un lugar que tenga falta sistémica.

• También deben presentar CbCR las entidades sustitutas con residencia fiscal en Brasil.• En todo caso, solo deben presentar CbCR los grupos cuyos ingresos consolidados durante el

ejercicio fiscal anterior sean iguales o superiores a R$ 2.260.000.000,00 de reais o $750.000.000,00 euros.

• CbC es parte de la declaración de renta.• Primer CbCR fue presentado en 2017 en relación a 2016.• Informaciones de CbCR próximas al modelo OCDE: ingresos totales y ingressos de partes

relacionadas; ganancia o pérdidas antes del impuesto; impuesto pagado y devengado; capitaldeclarado; resultados acumulados; número de empleados etc..

2 0 Taking control of the future tpa-global.com

Avances de la Acción 13 de BEPS en Perú

Panelista: Luis Ugarelli

2 1 Taking control of the future tpa-global.com

• 31 de Diciembre 2016. DL 1312 . Modifica LIR

• 17 de Noviembre 2017. Decreto Supremo Nº 333-2017-EF. Modifica Reglamento. RL debe incluír esctructura del grupo pero aún no el test del beneficio.

• 14 de Diciembre 2017. Proyecto en Consulta Resolución Superintendencia (por 3 días).Aprueba Normas para la Presentación de la Declaración Jurada Informativa Reporte Local (Formulario Virtual N.° 3560) Pasamos de declaración en batch (PDT 3560) a declaraciones en línea (Sunat Operaciones en Línea – FV 3560)

• X de Enero 2018. Resolución Superintendencia.

Cronología

2 2 Taking control of the future tpa-global.com

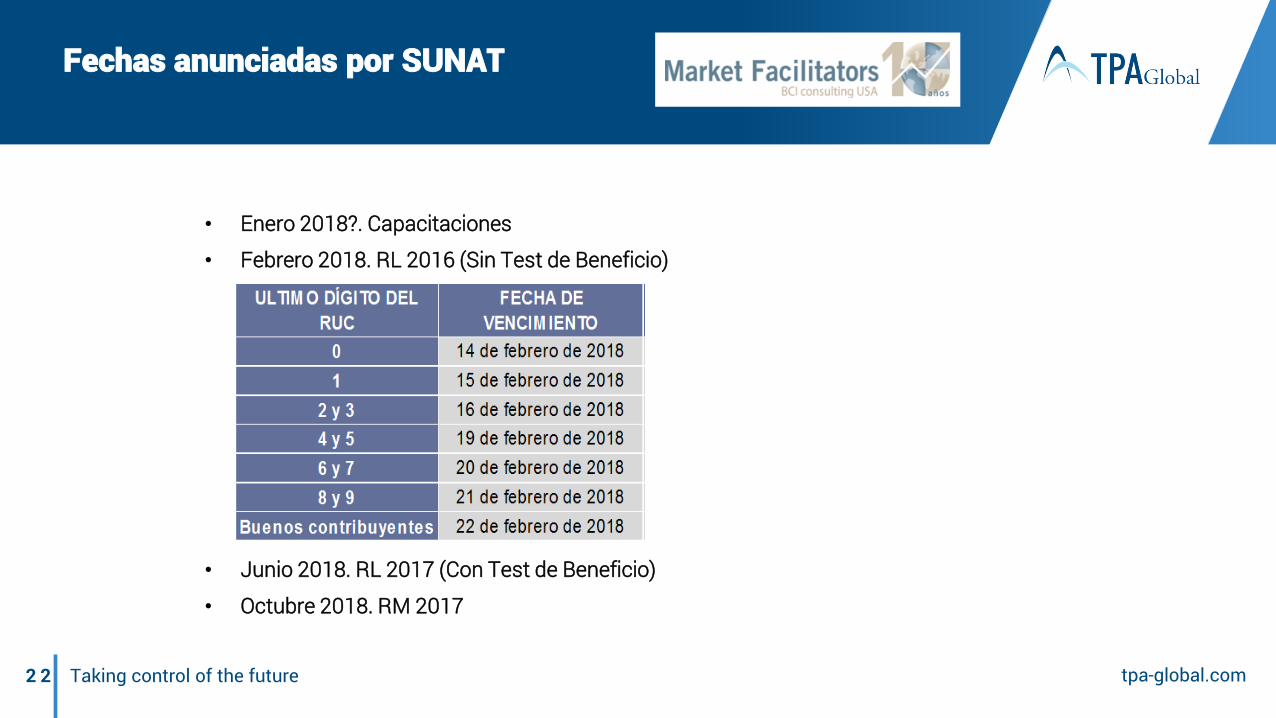

• Enero 2018?. Capacitaciones

• Febrero 2018. RL 2016 (Sin Test de Beneficio)

• Junio 2018. RL 2017 (Con Test de Beneficio)

• Octubre 2018. RM 2017

Fechas anunciadas por SUNAT

2 3 Taking control of the future tpa-global.com

• Asegurar que los contribuyentes consideren los requerimientos de PT en el manejo de susoperaciones controladas.

• Afinar la selección de las empresas auditables mejorando el perfilamiento de riesgo

• Obtener anticipadamente información útil para los procedimientos de fiscalización (F/A/R).

• Bajar carga administrativa a la Administración por número de obligados en un 60% (de6,500 a 2,600, 90% de estos con Reporte Completo).

• La Administración espera en el 2018, aumentar significativamente las acotaciones porprecios de transferencia (que estima alcanzaron los US$130 millones en el 2017)duplicando el equipo de auditoria (25 a 50 personas) y las fiscalizaciones (que se esperalleguen a 100 el 2018).

Objetivos de la Administración con la Acción 13

2 4 Taking control of the future tpa-global.com

Sectores Objetivo para las Auditoríasde PT 2018

Operaciones Sector

Exportaciones Extractivo

Importaciones Farmacéutico

Bienes de Consumo

Bienes de Capital

Granos

Servicios Recibidos Todos

Operaciones Financieras Todos

Fuente: SUNAT

2 5 Taking control of the future tpa-global.com

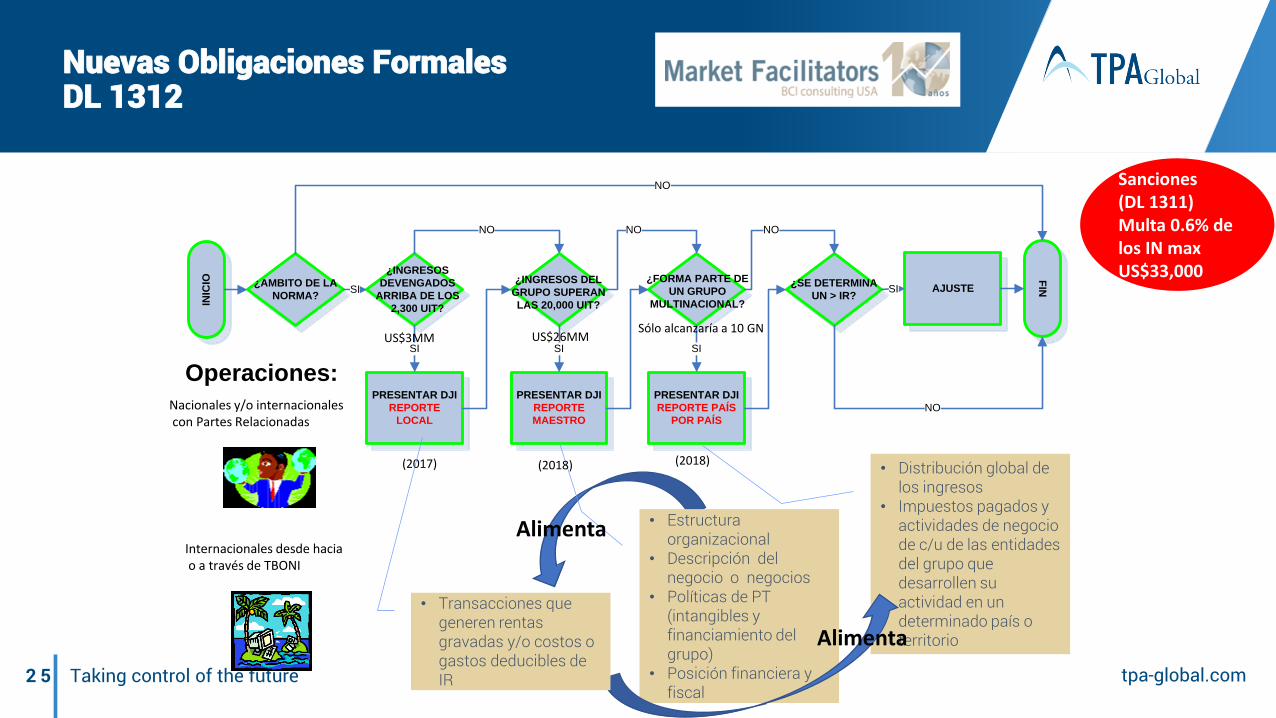

• Estructura organizacional

• Descripción del negocio o negocios

• Políticas de PT (intangibles y financiamiento del grupo)

• Posición financiera y fiscal

Nuevas Obligaciones Formales DL 1312

Nacionales y/o internacionalescon Partes Relacionadas

Internacionales desde haciao a través de TBONI

Operaciones:

¿AMBITO DE LA

NORMA?

¿SE DETERMINA

UN > IR?

¿INGRESOS

DEVENGADOS

ARRIBA DE LOS

2,300 UIT?

INIC

IO FIN

¿FORMA PARTE DE

UN GRUPO

MULTINACIONAL?

¿INGRESOS DEL

GRUPO SUPERAN

LAS 20,000 UIT?

PRESENTAR DJI

REPORTE

MAESTRO

PRESENTAR DJI

REPORTE

LOCAL

PRESENTAR DJI

REPORTE PAÍS

POR PAÍS

SI SI SI

NO NO

SI AJUSTESI

NO

NO

NO

• Distribución global de los ingresos

• Impuestos pagados y actividades de negocio de c/u de las entidades del grupo que desarrollen su actividad en un determinado país o territorio

(2018) (2018)(2017)

US$3MM US$26MM

• Transacciones que generen rentas gravadas y/o costos o gastos deducibles de IR

Alimenta

Alimenta

Sólo alcanzaría a 10 GN

Sanciones(DL 1311)Multa 0.6% de los IN max US$33,000

2 6 Taking control of the future tpa-global.com

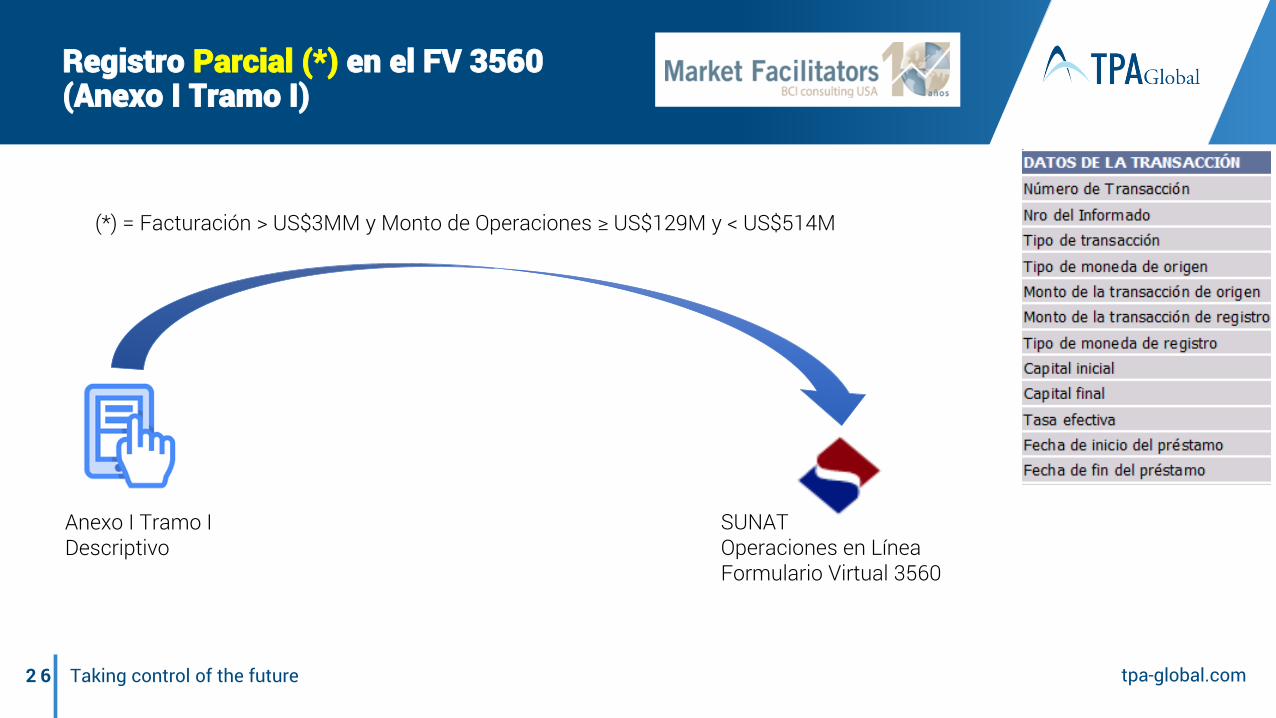

Anexo I Tramo IDescriptivo

SUNATOperaciones en Línea Formulario Virtual 3560

Registro Parcial (*) en el FV 3560 (Anexo I Tramo I)

(*) = Facturación > US$3MM y Monto de Operaciones ≥ US$129M y < US$514M

2 7 Taking control of the future tpa-global.com

Anexo II Tramo II Informativo

SUNATOperaciones en Línea Formulario Virtual 3560

Anexo IIIDescriptivo

Anexo IVCuantitativo

Registro Completo en el FV 3560(Anexo II Tramo II + Anexos 3 y 4)

Número de Transacción

Nro del Informado

Tipo de transacción

Tipo de moneda de origen

Monto de la transacción de origen

Monto de la transacción de registro

Tipo de moneda de registro

Capital inicial

Capital final

Tasa efectiva

Fecha de inicio del préstamo

Fecha de fin del préstamo

Mejor método

Indicador de parte analizada

Indicador de rentabilidad

Valor del indicador

Indicador de uso de precio o tasa

Precio/Tasa

Moneda de Precio

Cuartil inferior

Cuartil superior

Mediana

Utilidad inicial atribuida

Utilidad final atribuida

Utilidad mínima atribuida

Utilidad residual atribuida

Ajuste a la base imponible

DATOS DE LA TRANSACCIÓN

(*) = Facturación > US$3MM y Monto de Operaciones ≥ US$514M; VM < Costo Computable ysólo operaciones individuales ≥ US$3M

2 8 Taking control of the future tpa-global.com

Acción 13 - Implementación en Perú

Reportepaís por

país

ReporteMaestro

ReporteLocal

Requerimientos locales/ Formularios de precios de transferencia

MCAA en Reporte país

por país

Perú Sí Sí Sí

• Año 2015 y anteriores: EPT + PDT3560(Declaración Informativa Jurada)Diligenciado y enviado a través de laplataforma PDT.

• Año 2016 y siguientes: Reporte local paratransacciones entre partes relacionadas(Nuevo formulario que generará unarchivo txt para ser diligenciado a travésde la página web de la SUNAT ingresandola clave para operaciones en línea (SOL).

• Años 2017 y siguientes: Archivo local +Archivo maestro + Reporte país por país(Formularios electrónicos que generaranun archivo txt para ser diligenciado através de la página web de la SUNATutilizando la clave para operaciones enlínea (SOL)

No

2 9 Taking control of the future tpa-global.com

Integración Regional de PT en Centroamérica

Panelista: Jorge De la Rosa

3 0 Taking control of the future tpa-global.com

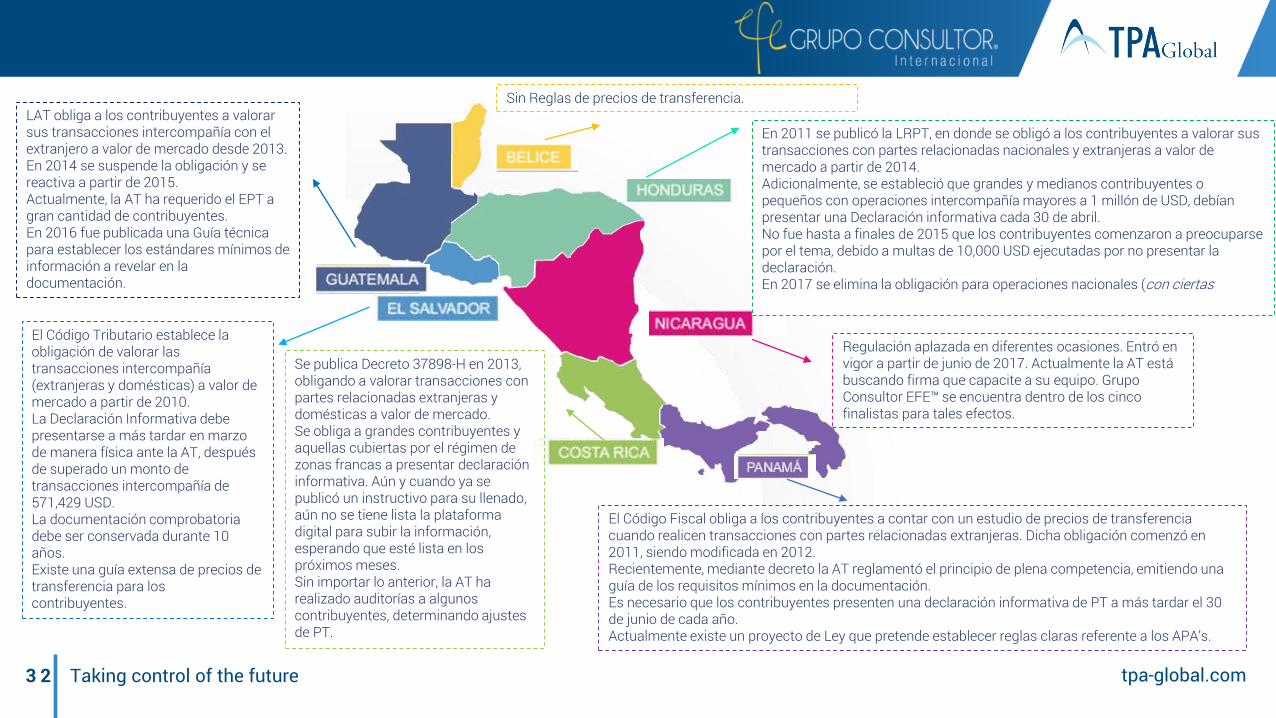

LAT obliga a los contribuyentes a valorar sustransacciones intercompañía con el extranjero avalor de mercado desde 2013. En 2014 se suspendela obligación y se reactiva a partir de 2015.Actualmente, la AT ha requerido el EPT a grancantidad de contribuyentes.En 2016 fue publicada una Guía técnica paraestablecer los estándares mínimos de informacióna revelar en la documentación.

El Código Tributario establece la obligación de valorarlas transacciones intercompañía (extranjeras ydomésticas) a valor de mercado a partir de 2010.La Declaración Informativa debe presentarse a mástardar en marzo de manera física ante la AT, despuésde superado un monto de transacciones intercompañíade 571,429 USD.La documentación comprobatoria debe ser conservadadurante 10 años.Existe una guía extensa de precios de transferenciapara los contribuyentes.

En 2011 se publicó la LRPT, en donde se obligó a los contribuyentes a valorar sustransacciones con partes relacionadas nacionales y extranjeras a valor de mercadoa partir de 2014.Adicionalmente, se estableció que grandes y medianos contribuyentes o pequeñoscon operaciones intercompañía mayores a 1 millón de USD, debían presentar unaDeclaración informativa cada 30 de abril.No fue hasta a finales de 2015 que los contribuyentes comenzaron a preocuparsepor el tema, debido a multas de 10,000 USD ejecutadas por no presentar ladeclaración.En 2017 se elimina la obligación para operaciones nacionales (con ciertasespecificaciones).

Sin Reglas de precios de transferencia.BELICE

GUATEMALA

EL SALVADOR

HONDURAS

3 1 Taking control of the future tpa-global.com

Se publica Decreto 37898-H en 2013, obligando a valorartransacciones con partes relacionadas extranjeras ydomésticas a valor de mercado.Se obliga a grandes contribuyentes y aquellas cubiertas porel régimen de zonas francas a presentar declaracióninformativa. Aún y cuando ya se publicó un instructivo parasu llenado, aún no se tiene lista la plataforma digital parasubir la información, esperando que esté lista en lospróximos meses.Sin importar lo anterior, la AT ha realizado auditorías aalgunos contribuyentes, determinando ajustes de PT.

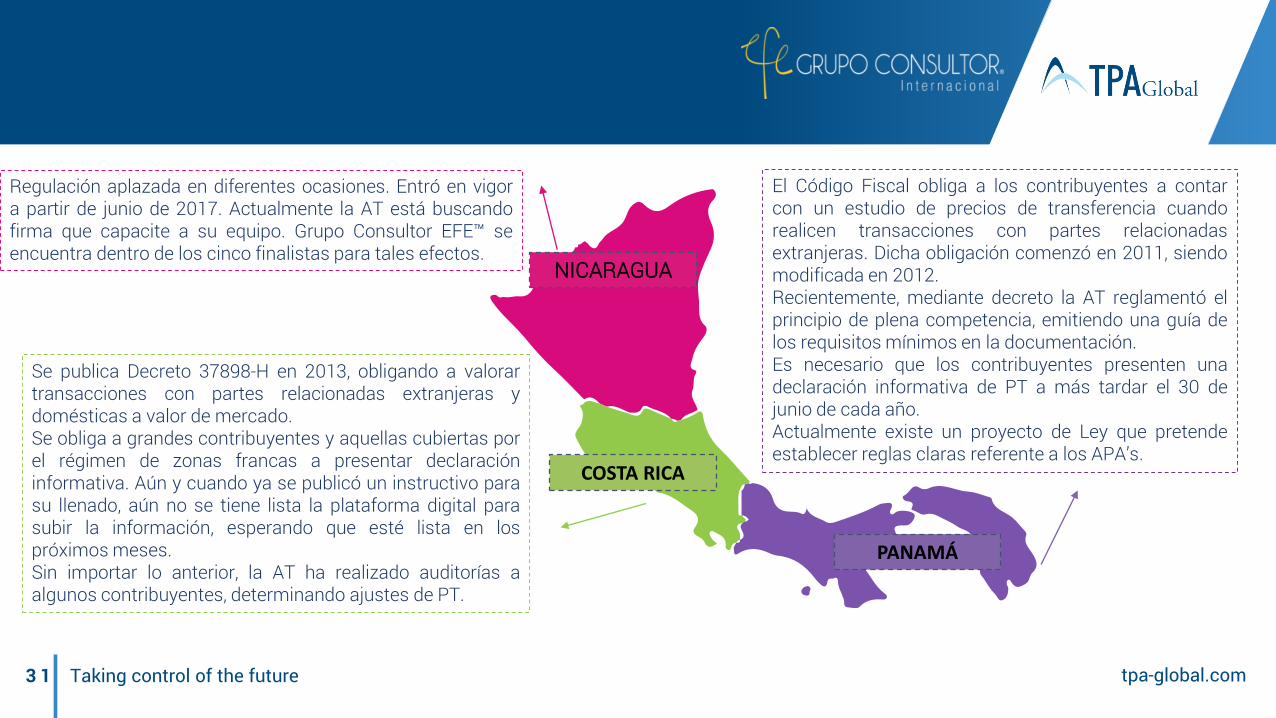

Regulación aplazada en diferentes ocasiones. Entró en vigora partir de junio de 2017. Actualmente la AT está buscandofirma que capacite a su equipo. Grupo Consultor EFE™ seencuentra dentro de los cinco finalistas para tales efectos.

El Código Fiscal obliga a los contribuyentes a contarcon un estudio de precios de transferencia cuandorealicen transacciones con partes relacionadasextranjeras. Dicha obligación comenzó en 2011, siendomodificada en 2012.Recientemente, mediante decreto la AT reglamentó elprincipio de plena competencia, emitiendo una guía delos requisitos mínimos en la documentación.Es necesario que los contribuyentes presenten unadeclaración informativa de PT a más tardar el 30 dejunio de cada año.Actualmente existe un proyecto de Ley que pretendeestablecer reglas claras referente a los APA’s.

NICARAGUA

COSTA RICA

PANAMÁ

3 2 Taking control of the future tpa-global.com

LAT obliga a los contribuyentes a valorar sus transacciones intercompañía con el extranjero a valor de mercado desde 2013. En 2014 se suspende la obligación y se reactiva a partir de 2015. Actualmente, la AT ha requerido el EPT a gran cantidad de contribuyentes. En 2016 fue publicada una Guía técnica para establecer los estándares mínimos de información a revelar en la documentación.

El Código Tributario establece la obligación de valorar las transacciones intercompañía (extranjeras y domésticas) a valor de mercado a partir de 2010.La Declaración Informativa debe presentarse a más tardar en marzo de manera física ante la AT, después de superado un monto de transacciones intercompañía de 571,429 USD.La documentación comprobatoria debe ser conservada durante 10 años.Existe una guía extensa de precios de transferencia para los contribuyentes.

Se publica Decreto 37898-H en 2013, obligando a valorar transacciones con partes relacionadas extranjeras y domésticas a valor de mercado. Se obliga a grandes contribuyentes y aquellas cubiertas por el régimen de zonas francas a presentar declaración informativa. Aún y cuando ya se publicó un instructivo para su llenado, aún no se tiene lista la plataforma digital para subir la información, esperando que esté lista en los próximos meses.Sin importar lo anterior, la AT ha realizado auditorías a algunos contribuyentes, determinando ajustes de PT.

En 2011 se publicó la LRPT, en donde se obligó a los contribuyentes a valorar sus transacciones con partes relacionadas nacionales y extranjeras a valor de mercado a partir de 2014. Adicionalmente, se estableció que grandes y medianos contribuyentes o pequeños con operaciones intercompañía mayores a 1 millón de USD, debían presentar una Declaración informativa cada 30 de abril.No fue hasta a finales de 2015 que los contribuyentes comenzaron a preocuparse por el tema, debido a multas de 10,000 USD ejecutadas por no presentar la declaración. En 2017 se elimina la obligación para operaciones nacionales (con ciertas especificaciones).

Regulación aplazada en diferentes ocasiones. Entró en vigor a partir de junio de 2017. Actualmente la AT está buscando firma que capacite a su equipo. Grupo Consultor EFE™ se encuentra dentro de los cinco finalistas para tales efectos.

Sin Reglas de precios de transferencia.

El Código Fiscal obliga a los contribuyentes a contar con un estudio de precios de transferencia cuando realicen transacciones con partes relacionadas extranjeras. Dicha obligación comenzó en 2011, siendo modificada en 2012.Recientemente, mediante decreto la AT reglamentó el principio de plena competencia, emitiendo una guía de los requisitos mínimos en la documentación.Es necesario que los contribuyentes presenten una declaración informativa de PT a más tardar el 30 de junio de cada año.Actualmente existe un proyecto de Ley que pretende establecer reglas claras referente a los APA’s.

3 3 Taking control of the future tpa-global.com

Plan de Acción BEPS

Costa Rica Guatemala El Salvador Honduras Nicaragua Panamá

1 Reconocer los retos fiscales de la economía digital.

2 Neutralizar los efectos de acuerdos híbridos.

3 Fortalecer la reglas que sujetan a las empresas extranjeras controladas.

4 Limitar la erosión ocasionada por deducciones de intereses y otros pagos financieros.

5 Atacar las prácticas fiscales dañinas.

6 Prevenir el abuso de tratados internacionales.

7 Prevenir la evasión artificial del establecimiento permanente.

8 Aseguramiento de que los resultados de PT estén alineados con la creación de valor: Intangibles. *

9 Aseguramiento de que los resultados de PT estén alineados con la creación de valor: Riesgos y capital. *

10 Aseguramiento de que los resultados de PT estén alineados con la creación de valor: Transacciones de alto riesgo. *

11 Establecer metodologías para recolectar y analizar información sobre BEPS y definir nuevas acciones para enfrentarlo.

12 Requerir a los contribuyentes a revelar planeaciones fiscales agresivas. Definir “beneficio fiscal”.

13 Re-examinar la documentación sobre precios de transferencia. * X X

14 Hacer más efectivos los mecanismos de resolución de disputas.

15 Desarrollar un instrumento multilateral. X X X

ACCIONES BEPS

3 4 Taking control of the future tpa-global.com

Guía Técnica de PT

En la mayoría de los países de Centroamérica se han publicado guías las cuales incluyen los requisitos mínimos que debieracontener un estudio de precios de transferencia. En las mismas se han incluido requerimientos relacionados con el GrupoMultinacional los cuales incluyen conceptos similares a los que maneja el Reporte Maestro.

País/RequisitosGuía

Técnica

Grupo

Multinacional

Asignación

de CostosIntangibles

Reorganiza-

ciones

EEFF

Consolidados

Fórmulas

de Ajustes

Costa Rica Sí Sí Sí Sí Sí Sí No

Guatemala Sí Sí Sí Sí Sí Sí Sí

El Salvador Sí Sí No Sí No No No

Honduras No No No No No No No

Nicaragua No No No No No No No

Panamá Sí* Sí Sí Sí Sí Sí No

3 5 Taking control of the future tpa-global.com

¿Preguntas?

TP

3 6 Taking control of the future tpa-global.com

Panelistas

Sonia Catalina Muñoz R.

Transfer Pricing Associates

The Netherlands

+31 20 262 0022

Hermano A. C. Notaroberto Barbosa

BMA

Brasil

+55 21 2114-7603

Jorge De la Rosa

Grupo Consultor EFE™

Mexico

+52 (664) 634 3311

Belisa Severini

Senior Associate/Coordinator

Transfer Pricing Associates

Argentina

+54 9 291 5709879

Luis Ugarelli

Market Facilitators S.A.C.

Perú

+511 440 4454

https://www.tpa-global.com/latam

TPA LATAM Team

TPA Global introduces the TPA Global team for Latin America (“TPA LATAM team”) which specializes in the development andimplementation of LATAM Transfer Pricing systems to assist multinational enterprises (MNEs) operating in the region, toproactively and efficiently manage and implement their transfer pricing policies in a cost-effective, practical and swift manner;ensuring compliance with local transfer pricing legislation and BEPS regulations across LATAM.

3 8 Taking control of the future

TPA Global provides international businesses with integrated and value-addedsolutions in improving financial performance, operational efficiency, strategicdevelopment and talent coaching through a cross-border and cross-discipline teamof professionals which identifies the right solutions for customers and targets;efficient and streamlined advisory and implementation processes which cutthrough operational complexities across functions and borders; and superiorcustomer service and support which proactively anticipate the evolving needs ofthe clients.

H.J.E. Wenckebachweg 210 . 1096 AS Amsterdam . The Netherlands . +31 (0)20 462 3530 . tpa-global.com

The views expressed and the information provided in this material are of general nature andis not intended to address the circumstances of any particular individual or entity. The abovecontent should neither be regarded as comprehensive nor sufficient for making decisions.No one should act on the information or views provided in this publication withoutappropriate professional advise. It should be noted that no assurance is given for any lossarising from any actions taken or to be taken or not taken by anyone based on thispublication.

© 2018 Transfer Pricing Associates Holding B.V. All Rights Reserved.

tpa-global.com