Implementación de nuevas herramientas tecnológicas en ... · “No debemos planear el futuro con...

58

Implementación de nuevas herramientas tecnológicas en microfinanzas, una perspectiva al futuro

Transcript of Implementación de nuevas herramientas tecnológicas en ... · “No debemos planear el futuro con...

Implementación de nuevas herramientas tecnológicas

en microfinanzas, una perspectiva al futuro

¿Quiénes Somos?

¿Quién es Formiik?Líderes en Movilidad en América Latina

Especialista en soluciones SAAS (Software como Servicio) con infraestructura Cloud para la automatización procesos de negocio.

• Enfoque en el sector de las Microfinanzas.

• Experiencia Cloud desde el 2010.

• +15 mil usuarios en la región.

• +3 millones de operaciones mensuales.

• +45 clientes en 6 países de América Latina.

• Habilitando un proyecto en el Banco más importante del Ecuador.

• Oficinas en México, Colombia, y Perú.

• Premio al Mejor Microsoft ISV para América Latina y el Caribe, 2017.

FormiikAlgunos de nuestros clientes

¿Cuarta revolución Industrial?

Revoluciones Industriales a través de la historia

¿A qué nos lleva esto?

“No debemos planear el futuro con las variables del presente”

El error es - Pensar que el cambio tecnológico

futuro será lineal y no exponencial-.

LinealExponencial

1234567

Cambios exponenciales en tecnología= cambio en costos y eficiencia

1956IBM 350 for IBM 305

RAMAC

2018INTEGRAL MICRO

SD

5MB= $130.000 USD 512.000MB= $30 USD

**102.400 veces más almacenamiento a 4.334 veces menor costo

¿A qué retos nos

enfrentaremos en un futuro?

Modelo de negocio Fintech para crédito

• El modelo Fintech o Financial Technology (Tecnología Financiera) es una nueva

industria financiera que aplica la tecnología para mejorar las actividades financieras

• Es una opción que está disponible las 24 horas del día y los siete días a la semana.

• Bajos costos de operación ya que el prospecto de crédito realiza la labor de cargue

de la información y ejecuta la operación en el software.

• Cuentan con modelos de Big data y modelos predictivos para el cálculo de scores de

riesgos para el otorgamiento de créditos.

• Respuesta rápida y efectiva para el otorgamiento de créditos

• Los desembolsos los hacen directamente a cuentas bancarias tradicionales o bien

corresponsales, por lo cual la disposición del dinero es sumamente rápida.

• Gestionan el riesgo a través de los burós y no asumen costos operativos de

cobranzas.

• Facilidades de cobros y pagos y cobros a través de la web y de dispositivos

móviles.

• Incorporan tecnologías de identificación de las personas a través de biometría.

• Su enfoque es cada vez más a las pequeñas y medianas empresas, pero a futuro

absorberán los mercados no atendidos por la banca tradicional, enfocados a las

generaciones con acceso a la tecnología.

Mercado Fintech en Colombia

Pirámide de población en Colombia

Piramide de población en Colombia

**Más del 35% de la población mayores de 18 años y son menores a 40 años y tienen facilidad en el uso de la tecnología

Acceso a internet y movilidad en Colombia

El número de conexiones a internet de banda ancha en

Colombia llegó a 30,3 millones, 6,4 % más que en el 2017

según datos del Ministerio de las Tecnologías y de las

Comunicaciones (Mintic).

El estrato socioeconómico que registró el mayor aumento

de suscripciones fue el 1, con un aumento del 20 % en

comparación con el cierre del 2016”

¿Cómo ser más competitivos?

Apuesta por la innovación tecnológica al servicio de las microfinanzas

• Hace 9 años hicimos la apuesta de desarrollar un Producto de Movilidad SAAS

para el sector de Microfinanzas.

• El producto incorporaría una arquitectura Cloud, a través de Microsoft Azure.

• Durante éstos años hemos evolucionado el producto enfocado a las

Microfinanzas con el conocimiento y las mejores prácticas de la industria en

américa latina.

• Incorporamos la toma de biométricos, así como sus validaciones aprovechando

los recursos de los dispositivos móviles.

• Incorporamos inteligencia artificial en la toma de documentos para evaluar la

nitidez de los documentos y actualmente estamos desarrollando experimentos de

Machine Learning para la identificación de los mismos.

• A partir del año 2017 desarrollamos un Bot con inteligencia artificial para atender

las necesidades del mercado, de muy fácil configuración de procesos,

omnicanalidad e integración con servicios y de fácil desarrollo de flujos de

negocio.

• Nuestra nueva apuesta para finales de este año es contar con una plataforma de

originación robusta que permita integrar los diferentes sistemas y permitir el

ingreso de información de distintos canales, así como los flujos y orquestación.

Movilidad y captura de

biométricos en procesos de

negocio

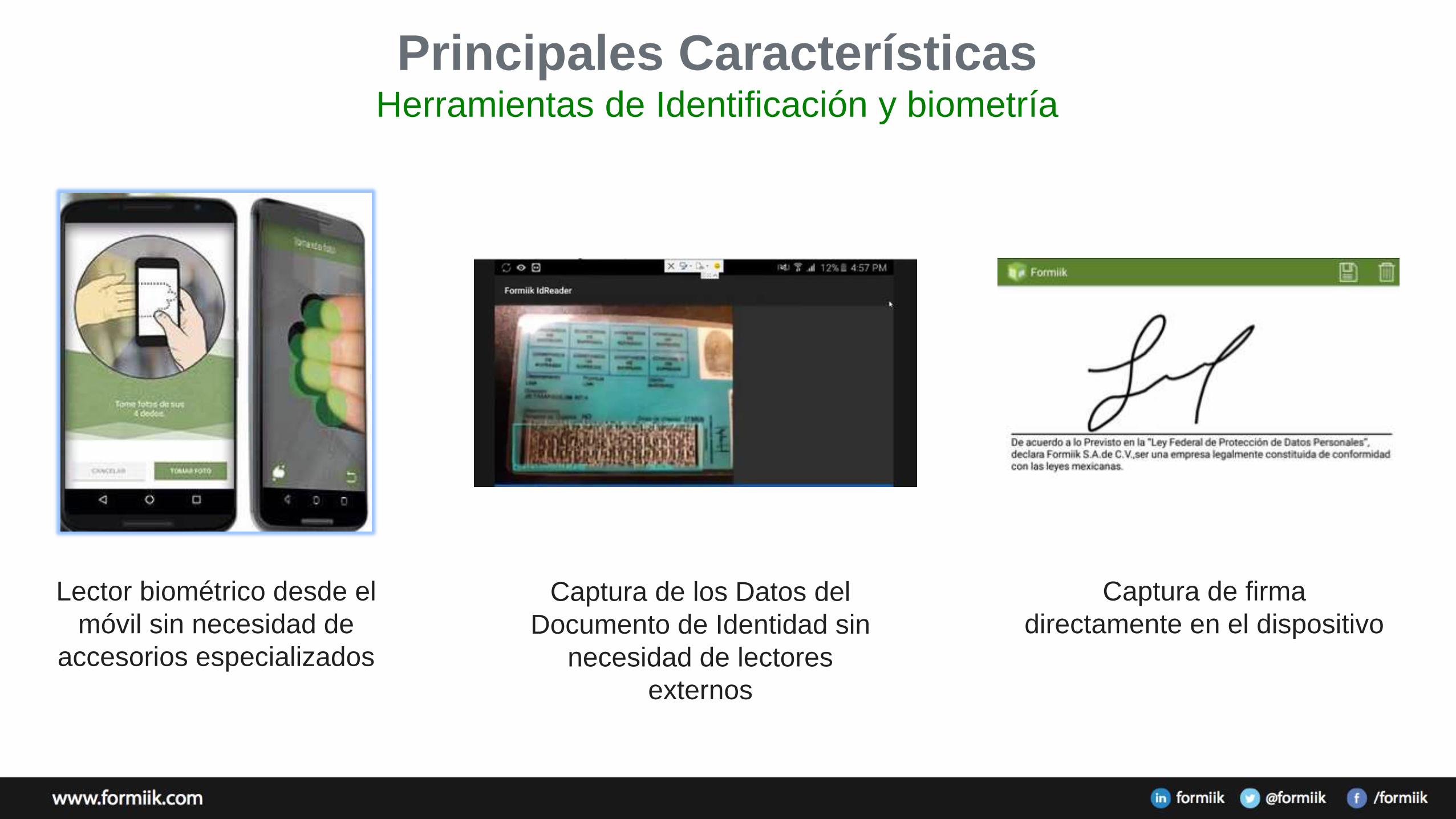

Principales CaracterísticasOferta de Valor Proactiva

Captura de firma

directamente en el dispositivo

Lector biométrico desde el

móvil sin necesidad de

accesorios especializados

Captura de los Datos del

Documento de Identidad sin

necesidad de lectores

externos

Principales CaracterísticasHerramientas de Identificación y biometría

Fraudes

A nivel global los fraudes relacionados

suplantación de identidad representan

$15,000,000,000 USD cada año

COLOMBIA el sexto a nivel mundial en

suplantación de identidad México ocupa el octavo

lugar

El tiempo de validación de identidad toma

hasta 20 días(crédito hipotecario)

Fraudes

Tecnología para evitar fraudes

• Verificación documento de identidad. Lectura de código de

barras (La registraduría afirma que no es posible generar el

código de barras)

• Prueba de vida o liveness.

•

Reconocimiento facial. Comparar una fotografía del momento

contra la fotografía del documento

• Reconocimiento de voz

• Checkin del número celular y correo electrónico

• Verificación de firmas

Principales CaracterísticasHerramientas de Identificación y biometría

Lectura código de barras

cedula de ciudadanía

Lectura de Huella Digital

Inteligencia Artificial y la

incorporación de Bots

¿Por qué necesita mi negocio un chatbot?

■ 31% de los ejecutivos consideran que los asistentes

personales virtuales tendrán un gran impacto en sus

negocios, más que cualquier otra solución de inteligencia

artificial (PwC)

■ 8 billones de dólares en reducción de costos representará

los chatbots para las organizaciones en 2022 (Juniper

Research)

Optimización de Negocio

■ 85% de las interacciones con clientes serán

manejadas por chatbots en 2020 (Gartner)

Enganche con los Clientes

■34% de los ejecutivos sostienen que el tiempo

liberado por los chatbots les permite enfocarse

en pensar y crear (PwC)

Mejor Toma de Decisión

75% de los trabajadores, en 2020, que utilizan

aplicaciones empresariales para la realización de

sus tareas diarias tendrán acceso a un asistente

personal para incrementar sus habilidades y

experiencia (Social Media Today)

Empoderamiento de tus Colaboradores

■50% de las búsquedas en internet serán por

chatbots para 2020. (iProspect)

■95% de las interacciones con clientes para 2025

será por inteligencia artificial (Servion Global)

Impacto

PLATAFORMA CONFIGURABLE

PARA BOTS

✓Administra conversaciones vía página web,

aplicación móvil o Facebook Messenger

✓Entrenamiento acelerado con machine learning

✓Absolutamente parametrizable

✓Flujos de negocio con integración a múltiples

sistemas

✓Lenguaje natural especializado en español y en

la semántica del sector financiero y sus

productos

BENEFICIOS DE NEGOCIO EN

SECTOR FINANCIERO

• Incrementa la captación de prospectos de activo o pasivo

cómo canal adicional

• Disminuye los costos de adquisición de nuevos clientes

• Mejora la experiencia del cliente al ofrecer mucho mejores

tiempos de respuesta

• Disminuye los costos de atención a clientes existentes

11K Chatbots!!

MACHINE LEARNING

Rama de la inteligencia artificial encargada de crear programas de software capaces de

generalizar comportamientos a partir de los datos recibidos

Enseñar a una maquina a aprender conceptos usando datos, sin ser

explícitamente programado para ello. Usando la repetición,

Experiencia y probabilidad.

Ejemplos

- Recomendaciones personalizadas en búsquedas Netflix,

- Amazon, Google

- Autos que se manejan solos

- Juegos de ajedrez

El Deep Learning hace parte del Machin leraning

A menudo se usan como sinónimos pero no son lo mismo

Lleva a cabo el proceso de apredizaje mediante el uso una red

neuronal artificial.

Esta Red que se compone de un número de niveles jerárquicos.

En el nivel inicial de la jerarquía la red aprende algo simple y luegoenvía esta

información al siguiente nivel y asi sucesivamente entre los niveles

Ejemplos:

Reconocimientos faciales, análisis de datos de grandes volúmenes

DEEP LEARNING

Módulos Generales

NLPProcesamiento de

Lenguaje Natural

mediante tecnicas de

Machine Learning y Deep

Learning

Domain Rules

Flujos de negocio activados

mediante el resultado del

procesamiento del lenguaje

natural

Plataforma de originación

Gather

Gather = Reunir

■ Socios de negocio

■ Clientes de nuestros clientes y

sus colaboradores

■ Tendencias tecnológicas

■ Talento en Formiik

Gather

■ Sistema Operativo de Originación

■ “Mejorar significativamente la velocidad y el

costo de los procesos de originación de una

manera agradable, ágil e intuitiva, cumpliendo

toda la regulación aplicable"

MODELO DE INVESTIGACIÓN Y DESARROLLO

Problemática

•Poca inversion de capital de riesgo en

América Latina

•Especialmente en soluciones empresariales

“enterprise”

•Construir una solución de este tipo “en el

laboratorio”es demasiado arriesgado

MODELO DE INVESTIGACIÓN Y DESARROLLO

Modelo Formiik de Investigación y Desarrollo América Latina

■ Validación de la problemática y oportunidad en conversaciones con clientes (10+)

■ Invitación a clientes diversos con modelos complementarios a convertir

■ Concepción, desarrollo e implementación de una solución genérica, parametrizable abstrayendo las necesidades

específicas de negocio de cada cliente

■ Lanzamiento al mercado simultáneo con casos de éxito desplegados

MODELO DE INVESTIGACIÓN Y DESARROLLO

Costos fijos elevados

Modelo de nube

con

opción a híbrida

Transaccional

Alta rotación de personal

Ambiente

regulado

Tratamiento de

datos personales

como función

core

Pruebas A/B

Plataforma

parametrizable

con estándares

BPML

Poca flexibilidad

BYOD

Experiencia de

usuario

excelente

REALIZACIÓN DE OPORTUNIDADES

Validación de identidad

Plataformas

conversacionales

(Omnicanalidad)Autoservicio

(Omnicanalidad)

Nuevos modelos de

riesgo

Integración “en la caja”

con plataformas líderes

Integración directa a

Formiik Bot y APIs para

otras plataformas

SDK de front-end

responsivo integrable a

apps y sitios web

Datos “listos” para crear

modelos ML de

originación

¿QUÉ SERÁ POSIBLE (ADEMÁS DE LO ACTUAL)?

HISTORIAS

• Disminución de costos de fábrica de crédito

• Colaboración analista/cliente

• Aval “sin visita”

• Checkout con crédito

• Clientes que contrataron A Tambien contrataron B (con ML)

• Inversión en contacto proporcional al valor estimado del cliente

• Comunal “virtual”

• Modelos ML para optimizar el propio proceso de originación

LO “ABURRIDO” PERO INDISPENSABLE

■Trazabilidad

■Seguridad

■Delegación de funciones

■Escalabilidad

■Diagnóstico

■Reversos

GATHER VS. CORES FINANCIEROS

■ Complemento de los cores existentes

■ Totalmente orientado a optimizar la promoción y venta

hasta el punto de desembolso

■ No estamos considerando la administración de la

cartera

■ Creemos que el cambio más importante es en los

modelos de venta, identidad y riesgo

¿Cómo es que debo visionar el negocio

ante la transformación tecnológica?

Reflexión: Enfocarnos en lo que nos diferencia en el negocio de las microfinanzas.

¿Dudas?

![Como planear[1]](https://static.fdocuments.es/doc/165x107/55b5ec7abb61ebdb248b4600/como-planear1.jpg)