IMPUESTO A LOS JUEGOS

21

IMPUES TO AL JUEGO « IMPUESTOS Y TRIBUTOS MUNICIPALES »

-

Upload

stefany2512 -

Category

Education

-

view

114 -

download

2

Transcript of IMPUESTO A LOS JUEGOS

IMPUES

TO A

L

JUEG

O

«I M

P UE S T O

S Y T

RI B

UT O

S MU

NI C

I PA

L E S »

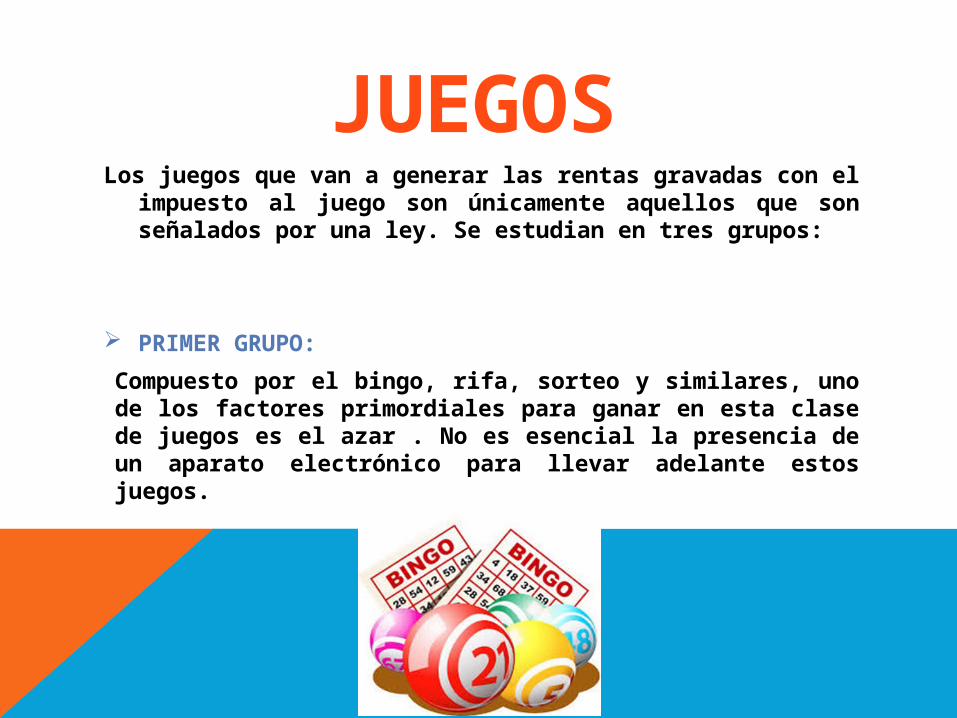

JUEGOSLos juegos que van a generar las rentas gravadas con el impuesto al juego

son únicamente aquellos que son señalados por una ley. Se estudian en tres grupos:

PRIMER GRUPO:

Compuesto por el bingo, rifa, sorteo y similares, uno de los factores primordiales para ganar en esta clase de juegos es el azar . No es esencial la presencia de un aparato electrónico para llevar adelante estos juegos.

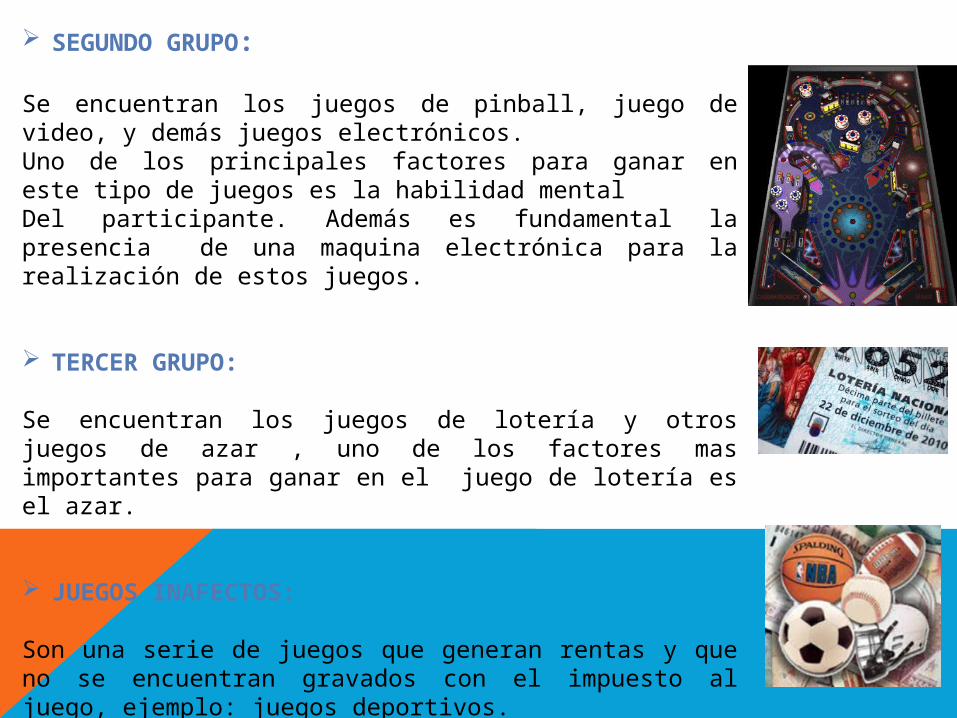

SEGUNDO GRUPO:

Se encuentran los juegos de pinball, juego de video, y demás juegos electrónicos.Uno de los principales factores para ganar en este tipo de juegos es la habilidad mentalDel participante. Además es fundamental la presencia de una maquina electrónica para la realización de estos juegos.

TERCER GRUPO:

Se encuentran los juegos de lotería y otros juegos de azar , uno de los factores mas importantes para ganar en el juego de lotería es el azar.

JUEGOS INAFECTOS:

Son una serie de juegos que generan rentas y que no se encuentran gravados con el impuesto al juego, ejemplo: juegos deportivos.

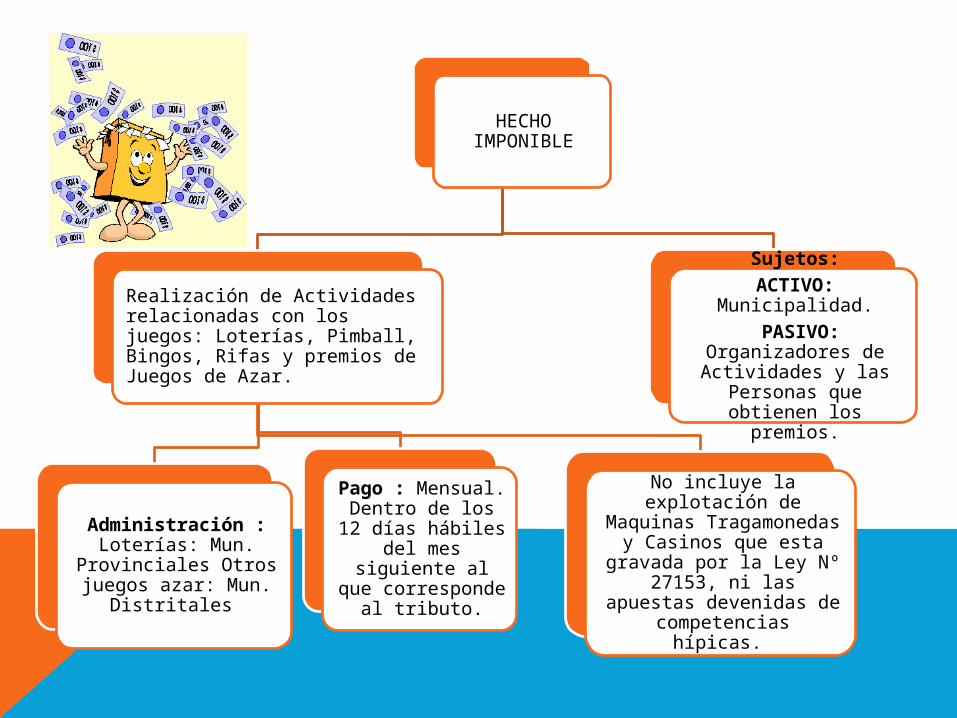

HECHO IMPONIBLE

Realización de Actividades relacionadas con los juegos: Loterías, Pimball, Bingos, Rifas y premios de Juegos de Azar.

Administración : Loterías: Mun. Provinciales Otros

juegos azar: Mun. Distritales

Pago : Mensual. Dentro de los 12 días

hábiles del mes siguiente al que

corresponde al tributo.

No incluye la explotación de Maquinas Tragamonedas y

Casinos que esta gravada por la Ley Nº 27153, ni las apuestas devenidas de competencias

hípicas.

Sujetos:

ACTIVO: Municipalidad.

PASIVO: Organizadores de Actividades y las Personas que obtienen los premios.

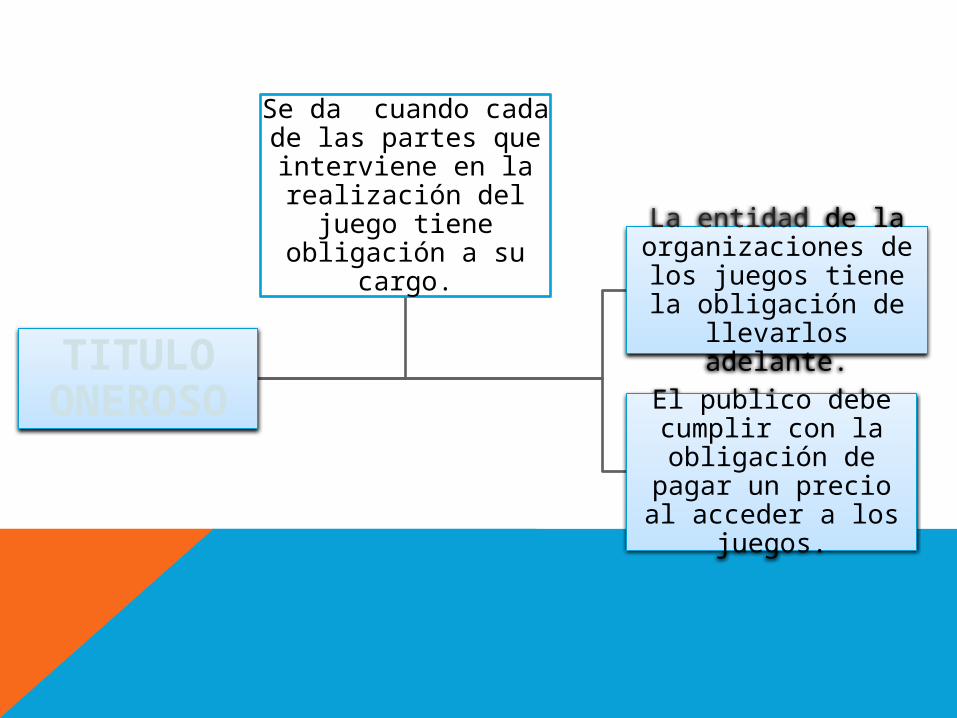

TITULO ONEROSO

La entidad de la organizaciones de los

juegos tiene la obligación de llevarlos adelante.

El publico debe cumplir con la obligación de pagar un precio al acceder a los

juegos.

Se da cuando cada de las partes que interviene en la realización del juego tiene

obligación a su cargo.

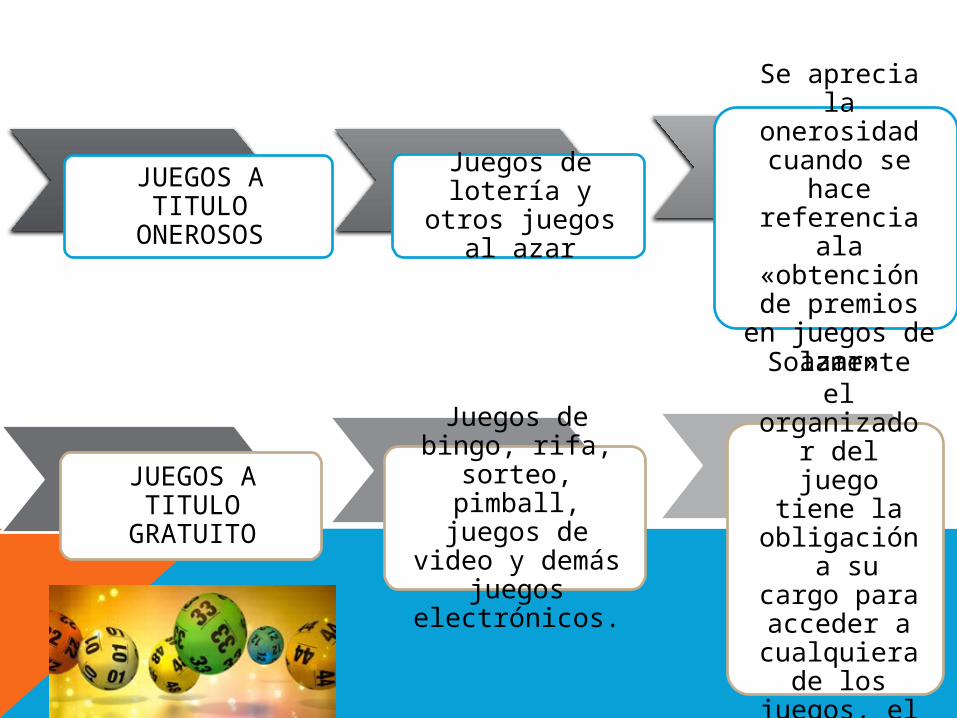

JUEGOS A TITULO ONEROSOS

Juegos de lotería y otros juegos al azar

Se aprecia la onerosidad

cuando se hace referencia ala «obtención de

premios en juegos de azar»

JUEGOS A TITULO

GRATUITO

Juegos de bingo, rifa, sorteo, pimball,

juegos de video y demás juegos electrónicos.

Solamente el organizador del juego tiene la

obligación a su cargo para acceder a

cualquiera de los juegos, el publico no.

OTROS CASOS PRACTICOS:

SERVICIO DE TRANSPORTE PUBLICO DE PASAJEROS( POR VÍA TERRESTRE, MARÍTIMA O AÉREA).

SORTEOS POR CAMPAÑAS DE PROMOCIÓN.

Aspectos subjetivos

Aspectos espaciales

Aspectos temporales

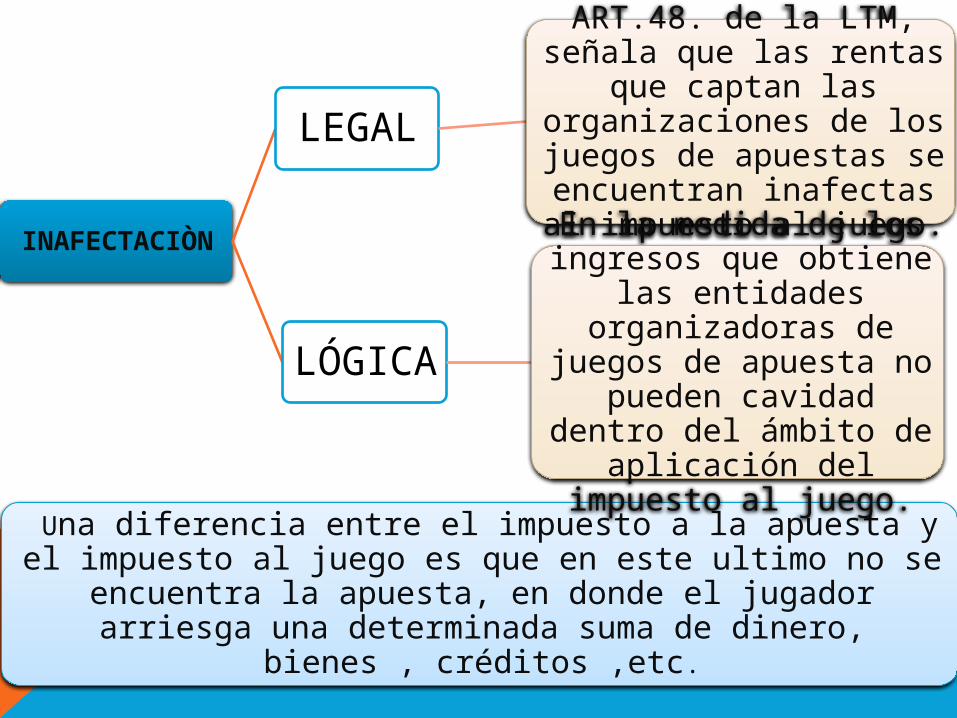

Una diferencia entre el impuesto a la apuesta y el impuesto al juego es que en este ultimo no se encuentra la apuesta, en donde el jugador

arriesga una determinada suma de dinero, bienes , créditos ,etc.

INAFECTACIÒN

LEGAL

ART.48. de la LTM, señala que las rentas que captan las

organizaciones de los juegos de apuestas se encuentran inafectas

al impuesto al juego.

LÓGICA

En la medida de los ingresos que obtiene las entidades

organizadoras de juegos de apuesta no pueden cavidad

dentro del ámbito de aplicación del impuesto al

juego.

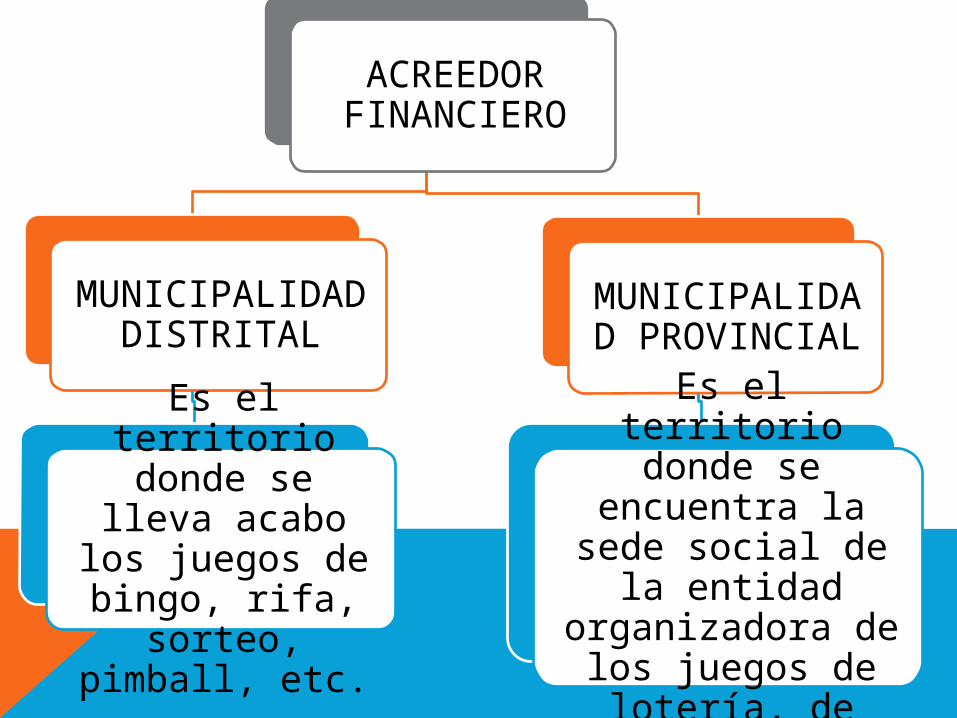

ACREEDOR FINANCIERO

MUNICIPALIDAD DISTRITAL

Es el territorio donde se lleva acabo los

juegos de bingo, rifa, sorteo, pimball, etc.

MUNICIPALIDAD PROVINCIAL

Es el territorio donde se encuentra la sede social de la entidad organizadora de los juegos de lotería, de

azar, etc.

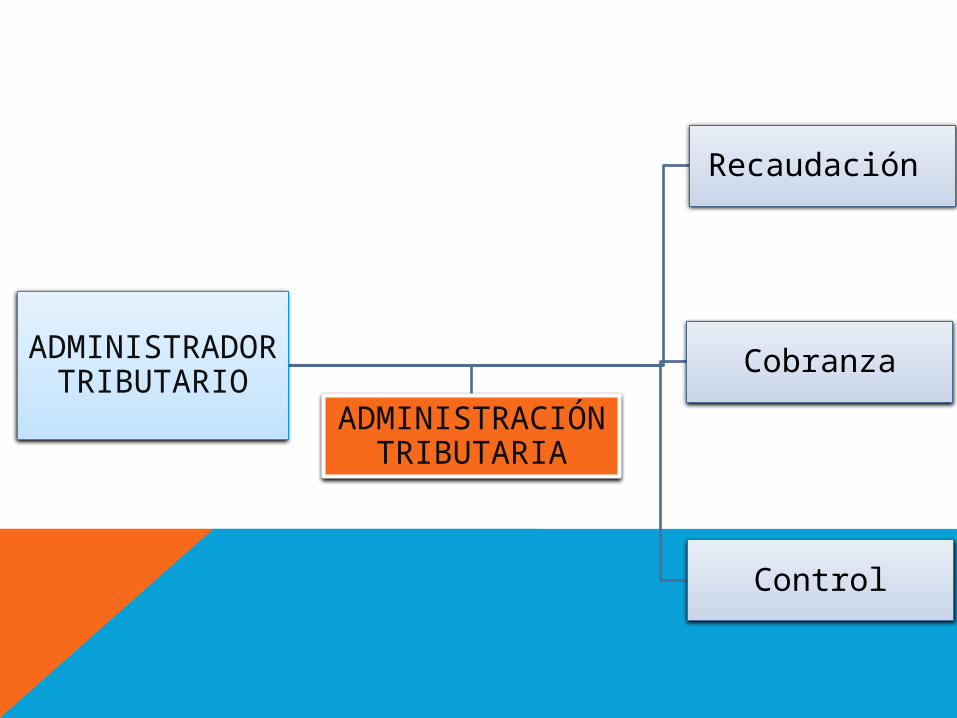

ADMINISTRADOR TRIBUTARIO

Recaudación

Cobranza

Control

ADMINISTRACIÓN TRIBUTARIA

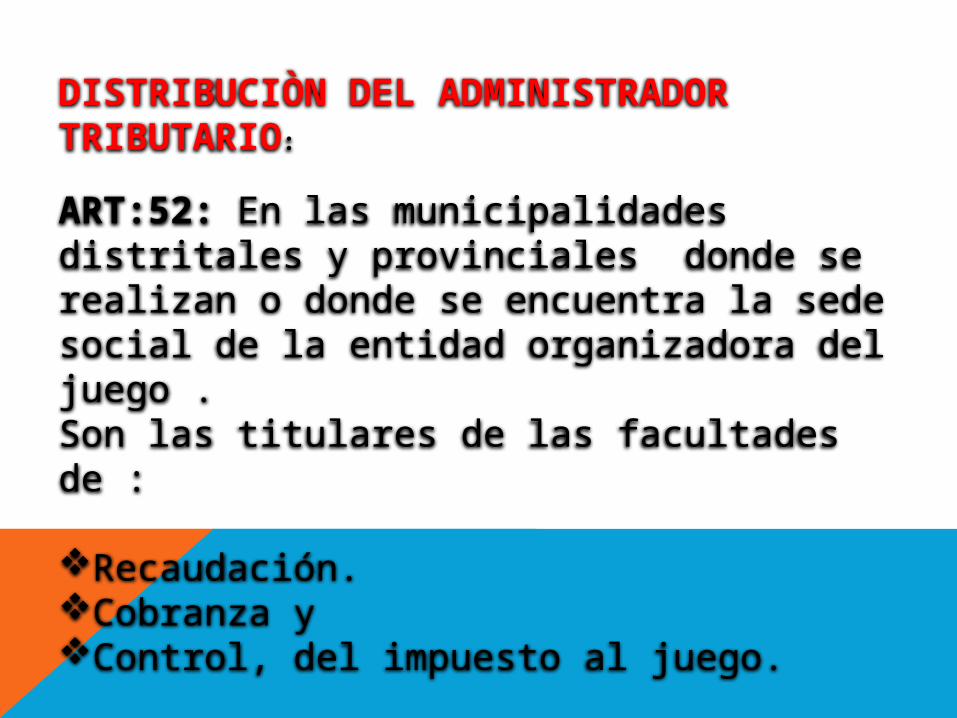

DISTRIBUCIÒN DEL ADMINISTRADOR TRIBUTARIO:

ART:52: En las municipalidades distritales y provinciales donde se realizan o donde se encuentra la sede social de la entidad organizadora del juego .Son las titulares de las facultades de :

Recaudación.Cobranza y Control, del impuesto al juego.

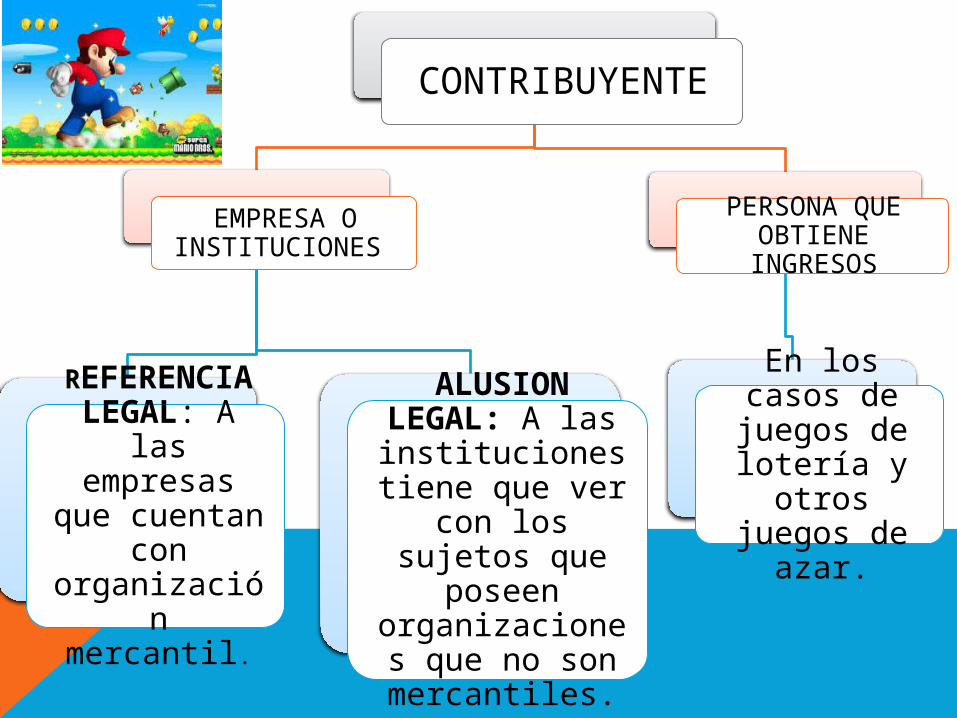

CONTRIBUYENTE

EMPRESA O INSTITUCIONES

REFERENCIA LEGAL: A las empresas que cuentan con organización

mercantil.

ALUSION LEGAL: A las

instituciones tiene que ver con los

sujetos que poseen organizaciones que no son mercantiles.

PERSONA QUE OBTIENE INGRESOS

En los casos de juegos de lotería y otros juegos de

azar.

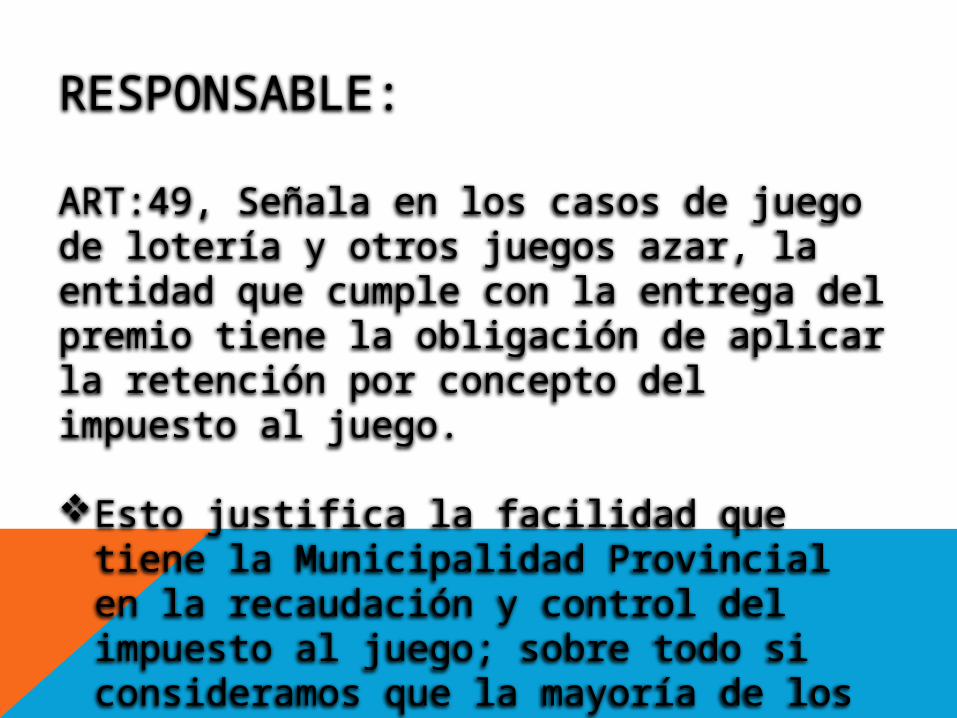

RESPONSABLE:

ART:49, Señala en los casos de juego de lotería y otros juegos azar, la entidad que cumple con la entrega del premio tiene la obligación de aplicar la retención por concepto del impuesto al juego.

Esto justifica la facilidad que tiene la Municipalidad Provincial en la recaudación y control del impuesto al juego; sobre todo si consideramos que la mayoría de los ganadores suelen ser las personas naturales de difícil ubicación y control.

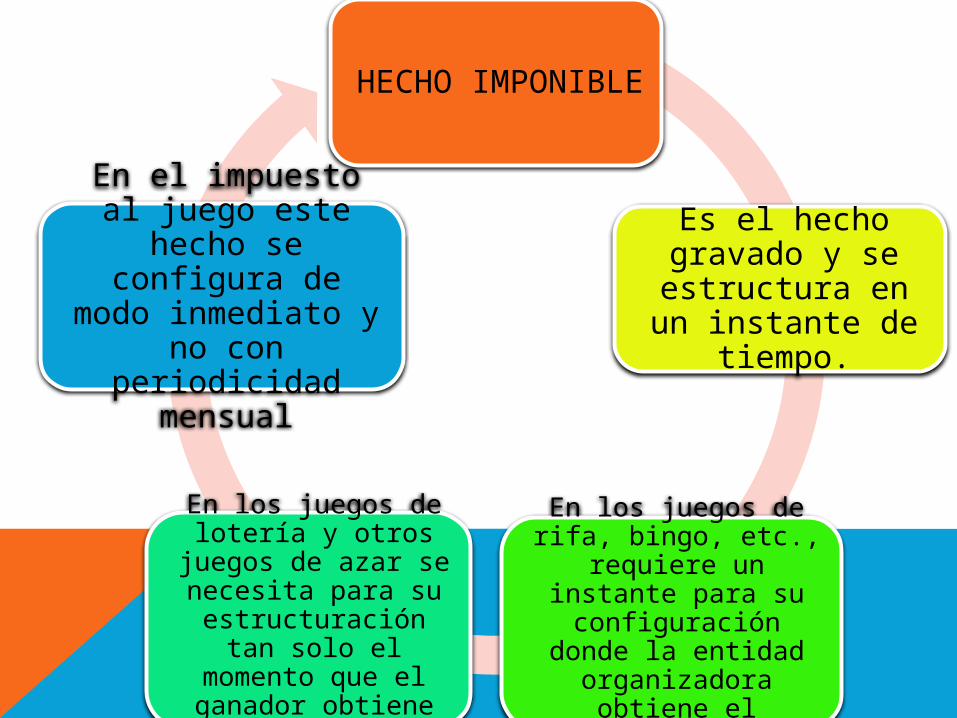

HECHO IMPONIBLE

Es el hecho gravado y se estructura en

un instante de tiempo.

En los juegos de rifa, bingo, etc., requiere un

instante para su configuración donde la entidad organizadora

obtiene el ingreso.

En los juegos de lotería y otros juegos de azar

se necesita para su estructuración tan solo

el momento que el ganador obtiene su

premio.

En el impuesto al juego este hecho se configura de modo inmediato y no con

periodicidad mensual

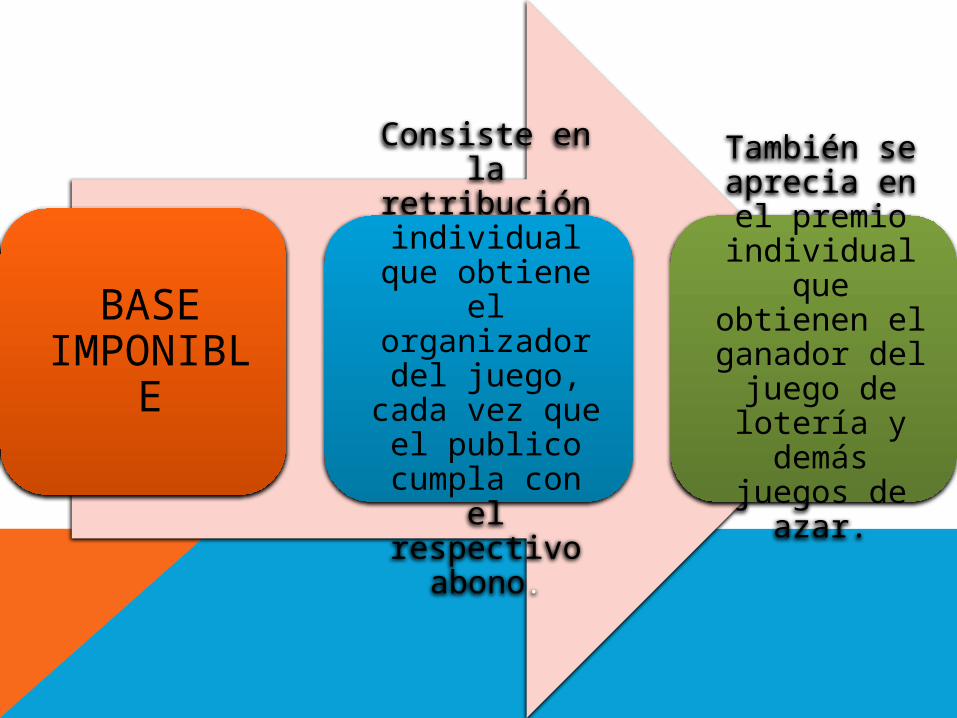

BASE IMPONIBLE

Consiste en la retribución

individual que obtiene el

organizador del juego, cada vez que el publico cumpla con el respectivo

abono.

También se aprecia en el

premio individual que obtienen el

ganador del juego de lotería y demás

juegos de azar.

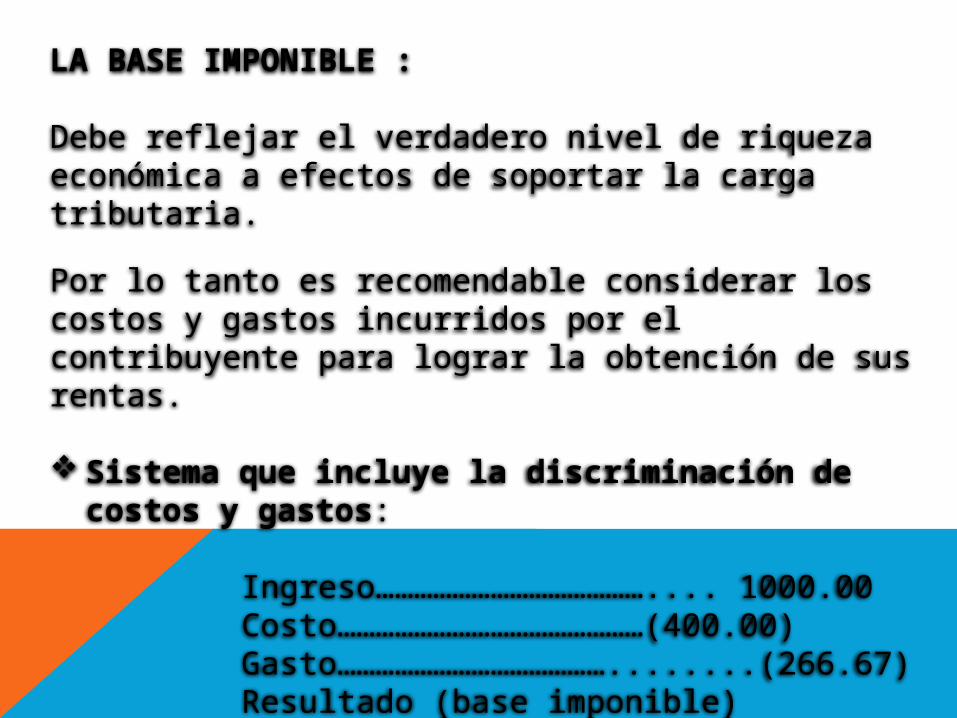

LA BASE IMPONIBLE :

Debe reflejar el verdadero nivel de riqueza económica a efectos de soportar la carga tributaria.

Por lo tanto es recomendable considerar los costos y gastos incurridos por el contribuyente para lograr la obtención de sus rentas.

Sistema que incluye la discriminación de costos y gastos: Ingreso…………………………………….... 1000.00 Costo…………………………………………(400.00) Gasto……………………………………........(266.67) Resultado (base imponible)…………...............1333.33 Impuesto al juego: 30%.....................................100.00

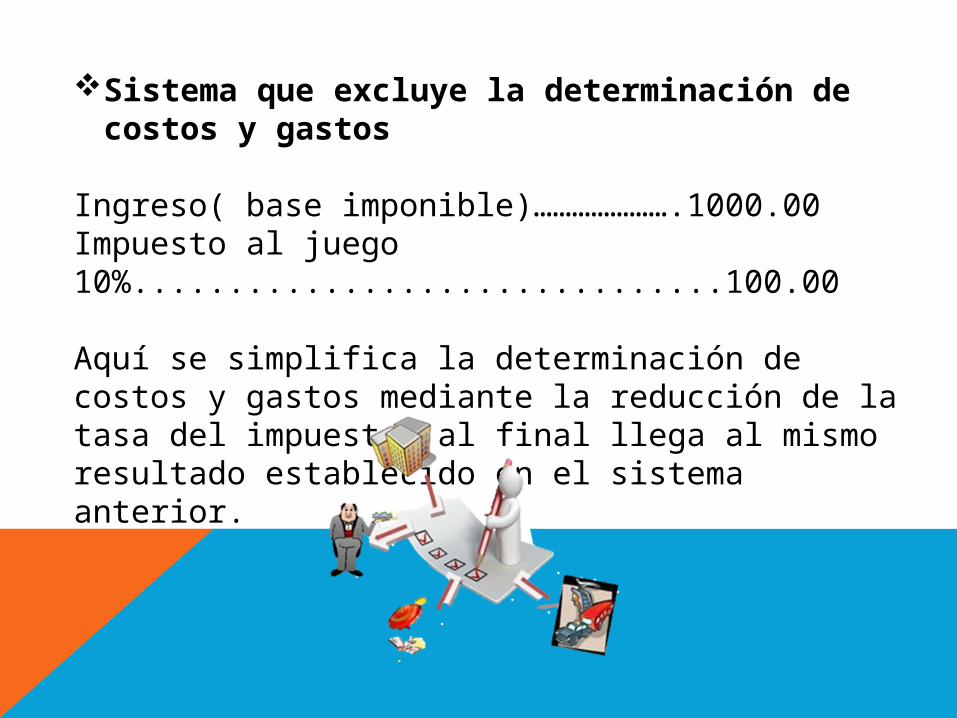

Sistema que excluye la determinación de costos y gastos

Ingreso( base imponible)………………….1000.00Impuesto al juego 10%...............................100.00

Aquí se simplifica la determinación de costos y gastos mediante la reducción de la tasa del impuesto, al final llega al mismo resultado establecido en el sistema anterior.

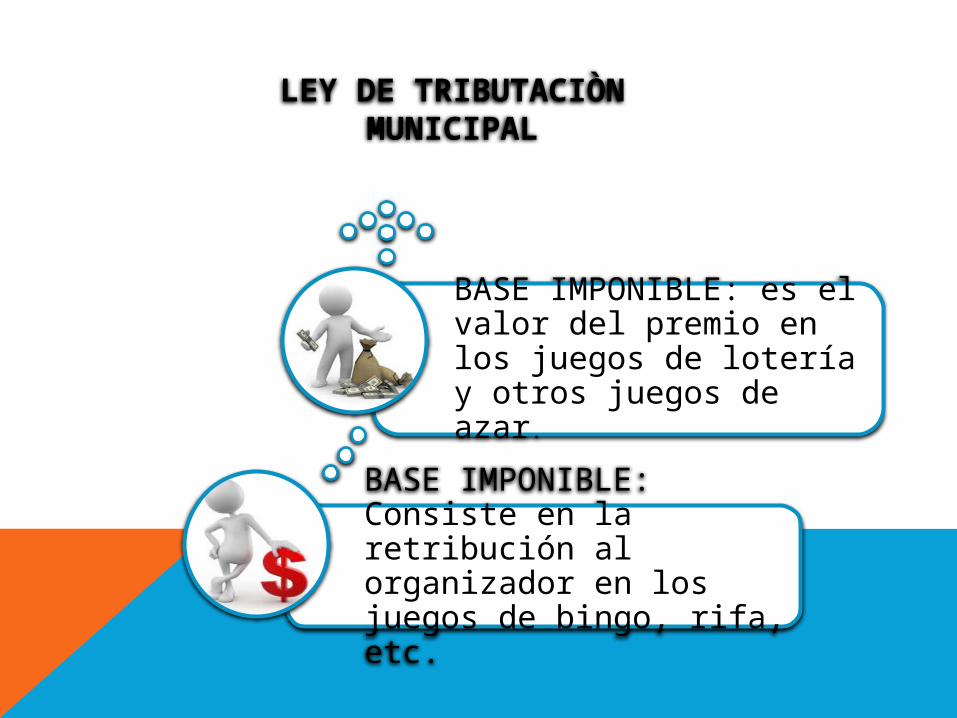

BASE IMPONIBLE: Consiste en la retribución al organizador en los juegos de bingo, rifa, etc.

BASE IMPONIBLE: es el valor del premio en los juegos de lotería y otros juegos de azar.

LEY DE TRIBUTACIÒN MUNICIPAL

TASA:

ART 51,: Es de 10% aplicable a los ingresos que obtienen los organizadores de estos juegos.

PAGO:

Consiste en los primeros 12 días hábiles que siguen al mes de la percepción del ingreso por parte de la entidad que organiza el juego.

LOTERIA Y OTROS JUEGOS AL AZAR:

Si en algún momento se va hacer efectivo el premio, se pensar que la fecha de la sola realización del juego nace la obligación tributaria y ya debe comenzar a correr el plazo para el pago del tributo al Estado.

1) ¿ Que es el impuesto al juego?

Es un tributo que grava la realización de actividades relacionadas con los juegos .

2) ¿ Quienes lo pagan?

Las empresas o instituciones que realizan las actividades de juegos , asi como las personas que obtienen los premios.

3) ¿ cuando se paga el impuesto?

El impuesto es de periodicidad mensual y se cancela dentro de los 12 primeros

días hábiles del mes siguiente.