IMPUESTOS A LAS GANANCIAS Y A LA GANANCIA MÍNIMA...

41

IMPUESTOS A LAS GANANCIAS Y A LA GANANCIA MÍNIMA PRESUNTA SOCIEDADES Análisis Integral SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.

Transcript of IMPUESTOS A LAS GANANCIAS Y A LA GANANCIA MÍNIMA...

IMPUESTOS A LASGANANCIAS Y A LAGANANCIA MÍNIMA

PRESUNTASOCIEDADES

Análisis Integral

SILVIA R. GRENABUENA

APLICACION TRIBUTARIA S.A.

APLICACION TRIBUTARIA S.A.Viamonte 1546 Piso 2º Of. 200

(1055) CIUDAD AUTÓNOMA DE BUENOS AIRESTelefax: 374-5418/6692/8855

E-mail: [email protected]: http://www.aplicacion.com.ar

Grenabuena, Silvia R.Impuestos a las ganancias y a la ganancia mínima presunta:Sociedades, análisis integral - 2º ed. - Buenos Aires, AplicaciónTributaria S.A., 2008.320 p. ; 21x15 cm.ISBN: 978-987-1487-05-91. Impuestos I. Título.CDD 336.2Fecha de catalogación: 22/02/2008

©COPYRIGHT 2007-2008 BY APLICACION TRIBUTARIA S.A.2ª Edición, Febrero de 2008I.S.B.N. 978-987-1487-05-9

PROHIBIDA SU REPRODUCCIÓN TOTAL O PARCIAL POR CUALQUIERMEDIO, YA FUERE MECÁNICO, ELECTRÓNICO, ETCÉTERA, SIN

AUTORIZACIÓN ESCRITA DEL AUTOR Y DEL EDITOR

El presente trabajado ha sido minuciosamente revisado y corregido. No obstante, nila Editorial ni la autora se hacen responsables, bajo ningún concepto, de ningún

tipo de perjuicio que cualquier error y/u omisión puedan ocasionar.

Este libro será actualizado, en caso de corresponder porinternet ingresando a la página:www.liquidaciongmp.com.ar,

durante el plazo de un año desde la fecha de edición ohasta que se edite la nueva edición, lo que suceda primero.

Este libro se terminó de imprimir en Febrero de 2008 enAPLICACIÓN TRIBUTARIA S.A.

Viamonte 1550Ciudad Autónoma de Buenos Aires

PrólogoEn mayo, se produce el vencimiento de las declaraciones juradas de los impuestos a

las ganancias y a la ganancia mínima presunta de las sociedades que cerraron sus

ejercicios comerciales el 31 de diciembre de 2007, y el vencimiento de las declaracio-

nes juradas del impuesto a la ganancia mínima presunta del período fiscal 2007 de

las personas físicas y sucesiones indivisas titulares de inmuebles rurales.

Teniendo en cuenta la complejidad de ambos impuestos, el objetivo principal de la

presente obra es brindar a los lectores un material completo que les permita liquidar

en forma ágil y eficiente los impuestos a las ganancias y a la ganancia mínima pre-

sunta.

Además del análisis de la normativa y el desarrollo de casos prácticos, la obra brin-

da a los lectores la posibilidad de acceder a auxiliares digitales que les permitirán

realizar las liquidaciones en forma práctica, y a la legislación y la jurisprudencia so-

bre este tema.

A partir del año 2007, Aplicación Tributaria S. A. pone a disposición de sus lectores

un nuevo concepto en publicaciones editoriales, en el cual se integra el tradicional

valor del libro impreso con las opciones digitales que nos brinda la tecnología.

Con este material Ud. tendrá:

� un libro impreso, con el análisis de la normativa aplicada y el desarrollo de

casos prácticos;

� actualización permanente por internet, ingresando a www.liquida-

ciongmp.com.ar. Allí podrá consultar cualquier cambio o novedad que se

produzca una vez impreso el libro;

� prácticas calculadoras, que estarán en línea en www.liquidaciongmp.com.ar,

y que le permitirán determinar los impuestos de todos sus clientes en forma

ágil y segura, imprimir papeles de trabajo y guardar los cálculos realizados

para cualquier consulta que quiera llevar a cabo;

� toda la legislación ordenada y vigente;

� jurisprudencia sobre los impuestos a las ganancias y a la ganancia mínima

presunta;

� comentarios sobre los aplicativos que se deben utilizar para confeccionar las

declaraciones juradas de los impuestos que analizamos en este libro.

La legislación, jurisprudencia y comentarios sobre los aplicativos estarán disponi-

bles en www.liquidaciongmp.com.ar

El contenido del material impreso ha sido dividido en dos partes: la primera dedica-

da al impuesto a las ganancias, y la segunda al impuesto a la ganancia mínima pre-

sunta.

En el caso del impuesto a las ganancias, el trabajo se divide en los siguientes capítu-

los:

� Principales modificaciones del impuesto

� Características generales del impuesto

� Declaraciones juradas y anticipos

� Casos prácticos

� Plan de facilidades de pago de la Resolución General Nº 984 (A.F.I.P.).

En el caso del impuesto a la ganancia mínima presunta, hemos dividido el análisis

del mismo en los siguientes capítulos:

� Aspectos generales

� Determinación del impuesto

� DD.JJ. y Anticipos

� Casos prácticos de liquidación del impuesto correspondiente a sociedades y

personas físicas titulares de inmuebles rurales

4 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

Por último, quiero agradecer en esta nueva etapa de la editorial al departamento de

Sistemas por el trabajo realizado para la programación de las calculadoras y el de-

sarrollo del sitio www.liquidaciongmp.com.ar. Por ello, muy especialmente dirijo mis

agradecimientos al Sr. Martín Barrios, y a su equipo, Diego Gimenez, Sergio Gómez

Bonnano y Giulliano Monti, quienes con su sangre joven han aportado nuevas ideas

para mejorar este material y una cantidad de horas que superó ampliamente la jor-

nada laboral. Además, hago extensivo mi agradecimiento a todos los integrantes de

la editorial que –como de costumbre– me han brindado su incondicional apoyo.

Esperamos haber captado la mayoría de las necesidades que surgen ante la liquida-

ción de estos impuestos, y resuelto las mismas en los distintos casos prácticos desa-

rrollados. Confiamos en que este material les será de infinita ayuda a los lectores en

su arduo desempeño profesional.

SILVIA R. GRENABUENA

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 5

6 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

Sumario Analítico

IMPUESTO A LAS GANANCIAS

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

CAPÍTULO 1

Principales Modificaciones del Impuesto. . . . . . . . . . . . . . . . . . . . . 191. INTRODUCCIÓN............................................................................................... 192. LEYES NROS 25.731, 25.868, 25.988, 26.073, 26.180 Y 26.347 .....................19

2.1. Suspensión de la exención a los reintegros de exportaciones .................193. LEY Nº 26.072 .................................................................................................... 20

3.1. Vigencia del impuesto a las ganancias ....................................................204. LEY Nº 25.784 .................................................................................................... 21

4.1. Métodos de imputación ...........................................................................214.2. Amortizaciones........................................................................................ 214.3. Intereses pagados por créditos.................................................................21

5. LEY Nº 25.561 .................................................................................................... 225.1. Emergencia pública y reforma del régimen cambiario.

Resultados netos negativos......................................................................226. DECRETO Nº 2.340/2002................................................................................... 23

6.1. Homologación de procesos concursales. Quitas de pasivos....................237. DECRETO Nº 115/2003 (B.O. DEL 23/01/2003) ..............................................24

7.1. Países de baja o nula tributación .............................................................248. DECRETO Nº 916/2004...................................................................................... 27

8.1. Nómina de países adheridos al Comité de Bancos de Basilea.................279. LEYES NROS. 25.414 Y 25.556. DECRETO Nº 493/2001 ...............................27

9.1. Enajenación de acciones, títulos, bonos y demás títulos valores.............2710. DECRETO Nº 959/2001...................................................................................... 29

10.1. Factor de convergencia............................................................................ 2911. LEY Nº 25.402 .................................................................................................... 29

11.1. Exenciones .............................................................................................. 2911.1.1. Intereses – Préstamos de personas físicas........................................2911.1.2. Exclusión de las exenciones.............................................................29

12. EXENCIONES .................................................................................................... 3012.1. Fundaciones, asociaciones o entidades civiles de carácter gremial.........3012.2. Enriquecimiento a título gratuito.............................................................3112.3. Intereses – Créditos obtenidos en el exterior...........................................31

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 7

13. INTERESES DE INDEMNIZACIÓN POR ACCIDENTE ................................3114. PRECIOS DE TRANSFERENCIA .....................................................................32

14.1. Ganancias de exportación e importación de bienes.................................3214.2. Sucursales y establecimientos estables de empresas o

personas del exterior................................................................................ 3414.3. Operaciones de empresas del exterior .....................................................3514.4. Definición de vinculación económica .....................................................37

15. BENEFICIARIOS DEL EXTERIOR..................................................................3715.1. Conceptos no alcanzados con la retención ..............................................3715.2. Ganancia neta presunta............................................................................ 38

15.2.1. Pagos por contratos encuadrados en la Ley de Tecnología .............3815.2.2. Depósitos en entidades financieras ..................................................38

16. REORGANIZACIÓN DE SOCIEDADES .........................................................3917. CUENTAS TRIBUTARIAS ............................................................................... 39

CAPÍTULO 2

Características Generales del Impuesto.Aplicable a las Sociedade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 431. SUJETOS............................................................................................................. 432. OBJETO .............................................................................................................. 443. FUENTE.............................................................................................................. 44

3.1. Ganancias de fuente argentina.................................................................453.1.1. Criterio general................................................................................. 453.1.2. Casos puntuales................................................................................ 45

3.1.2.1. Ganancias provenientes de créditos garantizadoscon derechos reales ...............................................................46

3.1.2.2. Ganancias provenientes de instrumentos ocontratos derivados ...............................................................46

3.1.2.3. Intereses de debentures ........................................................463.1.2.4. Importación y exportación...................................................463.1.2.5. Transporte internacional ......................................................473.1.2.6. Agencias noticiosas internacionales ....................................473.1.2.7. Operaciones de seguros y reaseguros ..................................483.1.2.8. Honorarios u otras remuneraciones recibidas del o

en el exterior .........................................................................483.1.2.9. Películas cinematográficas, cintas magnéticas,

transmisiones de radio y televisión, télex, etcétera ..............483.1.2.10. Representantes oficiales del Estado en el extranjero ..........49

3.2. Ganancias de fuente extranjera................................................................49

8 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

4. GANANCIA NETA ............................................................................................ 494.1. Ajuste por inflación................................................................................. 50

5. COMPENSACIÓN DE QUEBRANTOS CON GANANCIAS..........................505.1. Compensación de quebrantos con ganancias de años posteriores ...........505.2. Casos prácticos........................................................................................ 51

5.2.1. Caso I................................................................................................ 515.2.2. Caso II .............................................................................................. 525.2.3. Caso III............................................................................................. 535.2.4. Caso IV............................................................................................. 545.2.5. Caso V .............................................................................................. 56

6. IMPUTACIÓN DE LAS GANANCIAS Y GASTOS ........................................586.1. Casos específicos. Imputación ................................................................58

6.1.1. Devengado exigible..........................................................................586.1.2. Dividendos de acciones....................................................................596.1.3. Intereses de títulos, bonos y demás títulos valores ..........................596.1.4. Diferencias de impuestos .................................................................596.1.5. Rescisión de operaciones .................................................................596.1.6. Descuentos y rebajas extraordinarias...............................................596.1.7. Recupero de gastos...........................................................................596.1.8. Pagos entre sujetos vinculados o sujetos ubicados

en países de baja tributación ..............................................................597. EXENCIONES .................................................................................................... 608. DEDUCCIONES GENERALES.........................................................................67

8.1. Concepto general..................................................................................... 678.2. Intereses de deudas.................................................................................. 67

8.2.1. Sujetos del artículo 49 de la ley del gravamen.Intereses no deducibles.......................................................................688.2.1.1. Intereses generados con anterioridad al 22/10/2003 ...........68

8.2.1.1.1. Principio de la realidad económica ........................708.2.1.1.2. Casos prácticos.......................................................70

8.2.1.2. Intereses generados a partir del 22/10/2003.Ley Nº 25.784 .......................................................................76

8.2.1.2.1. Caso práctico ..........................................................788.2.1.3. Retención sobre intereses ....................................................80

8.3. Donaciones .............................................................................................. 818.4. Donaciones a partidos políticos...............................................................838.5. Otras deducciones ................................................................................... 83

9. DEDUCCIONES ESPECIALES DE FUENTE ARGENTINA ..........................849.1. Amortización y demás gastos de los automóviles ...................................87

9.1.1. Conclusión........................................................................................ 889.2. Deducción por honorarios de directores y socios administradores .........899.3. Indemnizaciones por despido rubro antigüedad ......................................92

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 9

10. DEDUCCIONES NO ADMITIDAS ...................................................................9211. GANANCIAS DE FUENTES EXTRANJERAS OBTENIDAS POR

RESIDENTES EN EL PAÍS ............................................................................... 9311.1. Concepto de residente ............................................................................. 9411.2. Fuente ...................................................................................................... 9511.3. Ganancia neta y ganancia neta sujeta a impuesto....................................9611.4. Imputación de ganancias y gastos ...........................................................9611.5. Exenciones .............................................................................................. 9811.6. Deducciones generales ............................................................................ 9911.7. Deducciones especiales del artículo 82 de la Ley de Impuesto

a las Ganancias ...................................................................................... 10011.7.1. Amortizaciones .............................................................................. 100

11.8. Deducciones especiales del artículo 87 de la Ley de Impuestoa las ganancias....................................................................................... 101

11.9. Deducciones no admitidas.....................................................................10211.10. Determinación del impuesto..................................................................103

11.10.1. Créditos por impuestos análogos pagados en el exterior...............10312. TASA DEL IMPUESTO .................................................................................. 10413. PAGO A CUENTA ........................................................................................... 104

13.1. Impuesto a la ganancia mínima presunta...............................................10413.1.1. Cómputo ......................................................................................... 104

13.2. Impuesto sobre los débitos y créditos en cuenta bancaria.Pago a cuenta......................................................................................... 105

13.3. Impuesto sobre los combustibles líquidos y gas natural........................10713.3.1. Productores agropecuarios .............................................................10713.3.2. Actividad minera y pesca marítima................................................10713.3.3. Transporte automotor de cargas .....................................................10813.3.4. Gas licuado y/o gas natural comprimido .......................................10913.3.5. Cómputo alternativo contra el impuesto al valor agregado

o contribuciones patronales..............................................................10914. QUITAS CONCURSALES............................................................................... 110

14.1. Caso práctico ......................................................................................... 110

CAPÍTULO 3

Declaraciones Juradas y Anticipos.Presentación y Vencimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1131. DECLARACIÓN JURADA.............................................................................. 113

1.1. Sistema a utilizar ................................................................................... 1141.2. Formularios y elementos a presentar .....................................................1151.3. Lugar de presentación ...........................................................................116

10 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

1.4. Vencimiento........................................................................................... 1171.4.1. Lugares de pago ............................................................................. 1171.4.2. Códigos de pago ............................................................................. 118

2. ANTICIPOS ...................................................................................................... 1192.1. Régimen general.................................................................................... 1192.2. Vencimientos ......................................................................................... 119

2.2.1. Procedimiento ................................................................................ 1202.2.2. Alícuota aplicar .............................................................................. 1212.2.3. Monto mínimo................................................................................ 1212.2.4. Ejercicios de duración inferior a un (1) año ..................................121

2.3. Lugares de pago .................................................................................... 1222.4. Códigos de pago .................................................................................... 1222.5. Reducción de anticipos..........................................................................122

CAPÍTULO 4

Casos Prácticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1251. SOCIEDAD ANÓNIMA................................................................................... 125

1.1. CASO I - Deducción de honorarios de directores(25% de la utilidad), previsión para deudores incobrables,gastos de representación, amortización de cargos diferidos..................125

1.1.1. Determinación del resultado neto de la tercera categoría ..............1291.1.2. Determinación del impuesto ..........................................................1331.1.3. Cálculo de los anticipos del período fiscal 2008 ...........................134

1.2. CASO II - Deducción de honorarios de directores (montofijo por cada uno), incobrables reales, gastos de organizaciónen forma directa, gastos de representación............................................137

1.2.1. Determinación del resultado neto de la tercera categoría ..............1411.2.2. Determinación del impuesto ..........................................................1441.2.3. Cálculo de los anticipos del período fiscal 2008 ...........................145

2. SOCIEDAD DE RESPONSABILIDAD LIMITADA ......................................1482.1. CASO I - Deducción de honorarios de socios gerentes

(25% de la utilidad), cargo real para deudores incobrables...................1482.1.1. Determinación del resultado neto de la tercera categoría ..............1512.1.2. Determinación del impuesto ..........................................................1542.1.3. Cálculo de los anticipos del período fiscal 2008 ...........................155

2.2. CASO II - Deducción de honorarios de socios gerentes (montofijo por cada uno), incobrables reales, gastos de organizaciónen forma directa..................................................................................... 158

2.2.1. Determinación del resultado neto de la tercera categoría ..............1622.2.2. Determinación del impuesto ..........................................................1662.2.3. Cálculo de los anticipos del período fiscal 2008 ...........................166

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 11

CAPÍTULO 5

Régimen de Facilidades de Pago . . . . . . . . . . . . . . . . . . . . . . . . . . 1691. NORMATIVA APLICABLE............................................................................ 1692. CARACTERÍSTICAS DEL PLAN...................................................................1693. LUGAR Y FORMA DE PAGO ........................................................................1714. CADUCIDAD DEL PLAN DE FACILIDADES DE PAGO ...........................1725. VIGENCIA........................................................................................................ 1726. APLICATIVO A UTILIZAR ............................................................................ 173

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

CAPÍTULO 6

Aspectos Principales del Impuesto . . . . . . . . . . . . . . . . . . . . . . . . . 1771. ÁMBITO DE APLICACIÓN Y VIGENCIA ....................................................177

1.1. Ejercicios completos.............................................................................. 1771.2. Ejercicios irregulares............................................................................. 177

1.2.1. Ejercicios de menos de doce (12) meses........................................1771.2.2. Ejercicios de más de doce (12) meses............................................178

2. HECHO IMPONIBLE....................................................................................... 1783. SUJETOS........................................................................................................... 178

3.1. Enumeración.......................................................................................... 1783.2. Empresas o explotaciones unipersonales...............................................1803.3. Inmuebles rurales. Tratamiento .............................................................1803.4. Establecimientos estables ......................................................................1813.5. Responsables sustitutos .........................................................................183

3.5.1. Uniones transitorias de empresas...................................................1833.5.2. Establecimientos estables...............................................................1833.5.3. Fideicomisos, excepto los financieros ...........................................1843.5.4. Fondos comunes de inversión........................................................184

4. ALÍCUOTA....................................................................................................... 1845. PAGO A CUENTA ........................................................................................... 184

5.1. Impuesto a las ganancias .......................................................................1845.1.1. Cómputo ......................................................................................... 1845.1.2. Sujetos pasivos del gravamen, que no lo sean del

impuesto a las ganancias ..................................................................1855.1.3. Titulares de inmuebles rurales .......................................................1855.1.4. Fallecimiento del titular de empresas unipersonales .....................1865.1.5. Casos prácticos............................................................................... 186

12 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

5.1.5.1. Caso I: Sujetos de ambos impuestos .................................1865.1.5.2. Caso II: Sujetos de ambos impuestos ................................1875.1.5.3. Caso III: Sujetos de ambos impuestos...............................1885.1.5.4. Caso IV: Sujetos de ambos impuestos ...............................1895.1.5.5. Caso V: Sujetos de ambos impuestos ................................1905.1.5.6. Caso VI: Sujetos de ambos impuestos...............................1925.1.5.7. Caso VII: Sociedad de hecho. Impuesto a las

ganancias como pago a cuenta del impuesto a laganancia mínima presunta ..................................................193

5.1.5.8. Caso VIII: Sociedad de hecho. Impuesto a laganancia mínima presunta como pago a cuentadel impuesto a las ganancias...............................................195

5.2. Impuestos similares pagados en el exterior ...........................................1975.3. Impuesto sobre los débitos y créditos en cuenta bancaria .....................197

6. MONOTRIBUTO.............................................................................................. 199

CAPÍTULO 7

Determinación del Impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2011. BIENES SITUADOS EN EL PAÍS...................................................................2012. BIENES SITUADOS CON CARÁCTER PERMANENTE EN

EL EXTERIOR.................................................................................................. 2012.1. Enumeración.......................................................................................... 2012.2. Bienes muebles y semovientes ..............................................................2022.3. Depósitos en instituciones bancarias .....................................................2022.4. Créditos cuyos deudores se domicilien en el extranjero........................202

3. BIENES CONSIDERADOS COMO ACTIVOS ..............................................2024. VALUACIÓN DE LOS BIENES SITUADOS EN EL PAÍS ...........................203

4.1. Inmuebles .............................................................................................. 2034.1.1. Valor computable ...........................................................................2034.1.2. Comparación con la valuación fiscal .............................................2044.1.3. Inmueble rurales............................................................................. 2044.1.4. Requisitos para ser considerados activos.......................................2044.1.5. Cesión de la nuda propiedad. Usufructo........................................205

4.2. Minas canteras, bosques naturales, plantaciones perennes(frutales, vides, etc.) y bienes similares.................................................205

4.3. Explotaciones forestales – Madera cortada o en pie .............................2054.4. Bienes muebles amortizables –incluye reproductores amortizables–....2054.5. Bienes de cambio .................................................................................. 206

4.5.1. Mercaderías de reventa, materias primas y materiales ..................2064.5.2. Productos elaborados .....................................................................2064.5.3. Productos en curso de elaboración.................................................207

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 13

4.5.4. Hacienda......................................................................................... 2074.5.5. Cereales, oleaginosas, frutas y demás productos de

la tierra, excepto explotaciones forestales........................................2074.5.6. Sementeras ..................................................................................... 2074.5.7. Inmuebles y obras en construcción ................................................2074.5.8. Costo en plaza de los bienes ..........................................................208

4.6. Depósitos, créditos y existencia de moneda extranjera .........................2084.7. Depósitos, créditos y existencia en moneda argentina ..........................2104.8. Anticipos, retenciones y pagos a cuenta de gravámenes .......................210

4.8.1. Ejemplos:........................................................................................ 2104.8.1.1. Caso I: Impuesto a las ganancias.......................................2104.8.1.2. Caso II: Impuesto a la Ganancia Mínima Presunta ...........2114.8.1.3. Caso III: Impuesto al valor agregado ................................2114.8.1.4. Caso IV: Impuesto al valor agregado ................................212

4.9. Crédito por aplicación del método del impuesto diferido .....................2124.10. Títulos públicos y demás títulos valores –excepto acciones

de sociedades anónimas y en comandita– .............................................2134.11. Certificados de participación y los títulos representativos

de deuda ................................................................................................ 2134.12. Fondos comunes de inversión ...............................................................2134.13. Bienes inmateriales (llaves, marcas, patentes, derechos de

concesión y otros activos similares) ......................................................2144.14. Demás bienes......................................................................................... 2144.15. Participaciones en uniones transitorias de empresas,

agrupamientos de colaboración empresaria, consorcios,asociaciones sin existencia legal como personas jurídicas,agrupamientos no societarios o similares ..............................................214

5. VALUACIÓN DE BIENES SITUADOS EN EL EXTERIOR.........................2145.1. Créditos, depósitos y existencia de moneda extranjera .........................2145.2. Demás bienes......................................................................................... 2155.3. Conversión a moneda nacional..............................................................215

6. INMUEBLES PROPIEDAD DE UN SOCIO DE UNA SOCIEDAD DEHECHO ............................................................................................................. 215

7. ENTIDADES FINANCIERAS Y COMPAÑÍAS DE SEGURO ......................2158. EMPRESAS DE LEASING .............................................................................. 2169. CONSIGNATARIOS DE HACIENDA, FRUTOS Y PRODUCTOS DEL

PAÍS .................................................................................................................. 21610. EXENCIONES .................................................................................................. 216

10.1. Enumeración.......................................................................................... 21610.2. Entidades y organismos estatales. Eximición........................................218

11. EXCLUSIÓN..................................................................................................... 22112. BIENES NO COMPUTABLES ........................................................................221

14 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

13. RUBROS NO CONSIDERADOS COMO ACTIVOS .....................................22214. INMUEBLES INEXPLOTADOS .....................................................................22315. VARIACIONES DE ACTIVOS........................................................................223

CAPÍTULO 8

Declaraciones Juradas y Anticipos. . . . . . . . . . . . . . . . . . . . . . . . . 2251. DECLARACIONES JURADAS .......................................................................225

1.1. Sistemas a aplicar .................................................................................. 2251.2. Información a presentar.........................................................................2251.3. Lugar de presentación ...........................................................................2261.4. Lugar y forma de pago ..........................................................................226

1.4.1. Impuesto determinado....................................................................2261.5. Sujetos exceptuados de la presentación de la declaración jurada..........2291.6. Vencimientos ......................................................................................... 2301.7. Responsables sustitutos o por deuda ajena............................................2311.8. Titulares de empresas o explotaciones unipersonales ...........................232

2. ANTICIPOS ...................................................................................................... 2342.1. Norma legal ........................................................................................... 2342.2. Procedimiento........................................................................................ 2342.3. Alícuota a aplicar .................................................................................. 2352.4. Cantidad de anticipos ............................................................................ 2352.5. Monto mínimo....................................................................................... 2352.6. Ejercicios de duración inferior a un año................................................2352.7. Vencimientos ......................................................................................... 2362.8. Lugar de depósito y formularios a presentar .........................................2372.9. Reducción de anticipos..........................................................................239

CAPÍTULO 9

Casos Prácticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2431. SOCIEDAD ANÓNIMA................................................................................... 243

1.1. Caso I: Bienes afectados a la actividad .................................................2431.1.1. Situación patrimonial al 31/12/2007 en moneda constante ...........2441.1.2. Solución.......................................................................................... 247

1.1.2.1. Valuación de los bienes......................................................2471.1.2.2. Determinación del impuesto ..............................................2541.1.2.3. Cálculo de los anticipos del período fiscal 2008...............255

2. SOCIEDAD DE RESPONSABILIDAD LIMITADA ......................................2572.1. Caso I: Bienes inmuebles afectados a la actividad ................................257

2.1.1. Situación patrimonial al 31/12/2007 en moneda constante ...........2572.1.2. Otros datos ..................................................................................... 260

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 15

2.1.3. Solución.......................................................................................... 2602.1.3.1. Valuación de los bienes......................................................2612.1.3.2. Determinación del impuesto ..............................................2672.1.3.3. Cálculo de los anticipos del período fiscal 2008...............2692.1.3.4. Reducción de anticipos ......................................................269

2.1.3.4.1. Cálculo del anticipo reducido ..............................2692.1.3.4.2. Elementos a presentar ..........................................270

2.2. Caso II: Bienes inmuebles no afectados a la actividad..........................2762.2.1. Situación patrimonial al 31/12/2007 en moneda constante ...........2762.2.2. Otros datos ..................................................................................... 2792.2.3. Solución.......................................................................................... 279

2.2.3.1. Valuación de los bienes......................................................2792.2.3.2. Determinación del impuesto ..............................................2852.2.3.3. Cálculo de los anticipos del período fiscal 2008...............286

3. SOCIEDAD DE HECHO .................................................................................. 2883.1. Caso I: Bienes inmuebles propiedad de uno de los socios ....................288

3.1.1. Activo de la sociedad al 31/12/2007..............................................2883.1.2. Otros datos ..................................................................................... 2903.1.3. Solución.......................................................................................... 291

3.1.3.1. Valuación de los bienes......................................................2913.1.3.2. Determinación del impuesto ..............................................2963.1.3.3. Cálculo de los anticipos del período fiscal 2008...............297

3.2. Caso II: Bienes inmuebles propiedad de la sociedad ............................2993.2.1. Activo de la sociedad al 31/12/2007..............................................2993.2.2. Otros datos ..................................................................................... 3023.2.3. Solución.......................................................................................... 302

3.2.3.1. Valuación de los bienes......................................................3023.2.3.2. Determinación del impuesto ..............................................3073.2.3.3. Cálculo de los anticipos del período fiscal 2008...............308

4. PERSONA FÍSICA TITULAR DE INMUEBLES RURALES ........................3104.1. Caso I: Inmuebles rurales arrendados ...................................................310

4.1.1. Situación patrimonial al 31/12/2007..............................................3104.1.2. Otros datos: .................................................................................... 3124.1.3. Solución.......................................................................................... 312

4.1.3.1. Valuación de los bienes......................................................3124.1.3.2. Determinación del impuesto ..............................................3164.1.3.3. Cálculo de los anticipos del período fiscal 2008...............316

16 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

IMPUESTO A LASGANANCIAS

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 17

18 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

Principales Modificacionesdel Impuesto

1. INTRODUCCIÓN

En este primer capítulo analizaremos las modificaciones producidas por las LeyesNros. 25.402 – deducción de intereses de deuda–, 25.414 y 25.556 –acciones sin coti-zación–, 26.072 –vigencia del gravamen–, 25.561, 26.077, 26.204 y 26.339 –emer-gencia pública, resultados netos negativos por reforma del régimen cambiario–,25.784 –deducción de intereses de deudas, beneficiarios del exterior–, 25.731,25.868, 25.988, 26.073, 26.180 y 26.347 –suspensión de la exención a los reintegrosde exportaciones–, y los Decretos Nros 493/2001, 860/2001 y 959/2001, 2.340/2002,2.442/2002, 115/2003, 348/2003 y 916/2004.

Además, comentaremos determinadas modificaciones producidas por las LeyesNros. 24.063 –Reforma Impositiva para el año 1999– y 25.239 –Reforma Impositivapara el año 2000–, que si bien entraron en vigencia hace un tiempo, creemos conve-niente comentarlos en este apartado para su mejor comprensión.

2. LEYES NROS 25.731, 25.868, 25.988, 26.073, 26.180 Y 26.347

2.1. Suspensión de la exención a los reintegros de exportaciones

La Ley Nº 25.731, publicada en Boletín Oficial del 07/04/2003, suspendió hasta el 31de diciembre de 2003 la exención dispuesta en el artículo 20, inciso l) de la Ley deImpuesto a las Ganancias, sobre los reintegros o reembolsos percibidos por los expor-tadores de bienes y servicios que sean acordados por el Poder Ejecutivo Nacional porimpuestos abonados en el mercado interno.

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 19

CAPÍTULO 1

Esta suspensión de la exención alcanza a todos los reintegros a la exportación, inclusolos reembolsos de la Ley Nº 23.018, y surtirá efectos respecto de las solicitudes de ex-portación para consumo que se registren en la Administración Nacional de Aduanas apartir de la entrada en vigencia de esta ley.

La Ley Nº 25.868, publicada en el Boletín Oficial del 08/01/2004, prorrogó la sus-pensión de la exención dispuesta por la Ley Nº 25.731, hasta el 31 de diciembre de2004, inclusive. Esta prórroga surte efectos para las solicitudes de exportación paraconsumo que se registren en la Administración Nacional de Aduanas a partir del01/01/2004, inclusive.

A su vez, la Ley Nº 25.988, publicada en el Boletín Oficial del 31/12/2004, prorrogóla suspensión de la exención dispuesta por la Ley Nº 25.731, hasta el 31 de diciembrede 2005, inclusive. Esta prórroga surte efectos para las solicitudes de exportaciónpara consumo que se registren en la Administración Nacional de Aduanas a partir del01/01/2005, inclusive.

Luego, la Ley Nº 26.073, publicada en el Boletín Oficial del 10/01/2006, nuevamenteprorrogó la suspensión de la exención dispuesta por la Ley Nº 25.731, hasta el 31 dediciembre de 2006, inclusive. Esta prórroga surte efectos para las solicitudes de ex-portación para consumo que se registren en la Administración Nacional de Aduanas apartir del 01/01/2006, inclusive.

La Ley Nº 26.180, publicada en el Boletín Oficial del 20/12/2006, dispone la prórro-ga hasta el 31 de diciembre 2007, inclusive, de la suspensión de la exención estableci-da por la Ley Nº 25.731; teniendo efectos para las solicitudes de exportación paraconsumo que se registren en la Administración Nacional de Aduanas a partir del01/01/2007, inclusive.

Por último, la Ley Nº 26.347, publicada en el Boletín Oficial del 15/01/2008, disponela prórroga hasta el 31 de diciembre 2008, inclusive, de la suspensión de la exenciónestablecida por la Ley Nº 25.731; teniendo efectos para las solicitudes de exportaciónpara consumo que se registren en la Dirección General de Aduanas a partir del01/01/2008, inclusive.

3. LEY Nº 26.072

3.1. Vigencia del impuesto a las ganancias

La Ley Nº 26.072 (B.O. del 10/01/2006) prorrogó la vigencia de la Ley de Impuesto alas Ganancias hasta el 31 de diciembre de 2009.

20 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

4. LEY Nº 25.784

4.1. Métodos de imputación

La Ley Nº 25.784 incorporó un último párrafo al artículo 18 de la Ley de Impuesto alas Ganancias, estableciendo que en los casos de pagos realizados por empresas loca-les que constituyan ganancias de fuente argentina para personas o entes extranjerosvinculados a la misma o para personas o entes ubicados, constituidos, radicados o do-miciliados en paraísos fiscales (países de nula o baja tributación), se imputarán al ba-lance impositivo sólo cuando se configure alguno de los siguientes casos:

� Se abonen en efectivo o en especie.

� Estando disponible se acrediten en la cuenta del titular, o con la autorización oconformidad expresa o tácita del mismo, se reinviertan, acumulen, capitali-cen, se pongan en reserva o en un fondo de amortización o se disponga deellos en otra forma.

� O cuando alguna de las situaciones mencionadas se produzca dentro del plazoestablecido para la presentación de la declaración jurada del impuesto a las ga-nancias en la cual se devengó la erogación.

Esta modificación tiene vigencia a partir del 22/10/2003.

4.2. Amortizaciones

La Ley Nº 25.784 incorporó un último párrafo al artículo 84 de la Ley de Impuesto alas Ganancias, estableciendo que cuando en las operaciones de compra de bienes deuso amortizables participen intermediarios del mismo grupo económico, para deter-minar el valor original del bien no se deberán computar las comisiones pagadas y/oacreditadas a dichas entidades intermediarias, excepto que se pruebe fehacientementeque existió una efectiva prestación de servicios de parte de las mismas.

4.3. Intereses pagados por créditos

La Ley Nº 25.784 sustituye el inciso c) del artículo 93 de la Ley de Impuesto a las Ga-nancias, estableciendo que a partir del 22/10/2003 cuando se paguen intereses o retri-buciones por créditos, préstamos o colocaciones de fondos de cualquier origen onaturaleza, obtenidos en el exterior, se considerará ganancia neta presunta sujeta a re-tención a los siguientes porcentajes:

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 21

CAPÍTULO 1

1) Cuarenta y tres por ciento (43%) de los intereses o retribuciones pagados enlos siguientes casos:

� Préstamos, créditos o colocaciones de fondos, en los que el tomador seauna entidad financiera.

� Operaciones de financiación de importaciones de bienes muebles amorti-zables –excepto automóviles– otorgados por los proveedores.

� Préstamos, créditos o colocaciones de fondos en los que el tomador sea unsujeto del artículo 49 de la Ley de Impuesto a las Ganancias (sociedades)–excepto entidades financieras–, persona física o sucesión indivisa, y elacreedor sea una entidad bancaria o financiera radicada en jurisdiccionesno consideradas de baja o nula tributación o jurisdicciones que tengansuscripto con nuestro país convenios de intercambio de información yque por sus normas internas no pueda alegarse secreto bancario, bursátil ode otro tipo ante pedido de información del Fisco, es decir entidades fi-nancieras bajo la supervisión del respectivo Banco Central u Organismosequivalentes.

� Por bonos de deudas presentados para su registro en países con los cualestengamos convenios de reciprocidad para proteger las inversiones, y quehayan sido registrados en nuestro país según la Ley Nº 23.576, dentro delos dos (2) años posteriores a su emisión.

2) Cien por cien (100%) de los intereses por préstamos, créditos o colocación defondos que reúnan las siguientes condiciones:

� Que el tomador sea una persona física o sucesión indivisa o un sujeto delartículo 49 de la Ley de Impuesto a las Ganancias (sociedades) –exceptoentidades financieras– y el acreedor no reúna la condición y requisitomencionados en el ítem anterior.

5. LEY Nº 25.561

5.1. Emergencia pública y reforma del régimen cambiario. Resultados netosnegativos

La Ley Nº 25.561 (B.O. del 07/01/2002) declaró la emergencia pública en materia so-cial, económica, administrativa, financiera y cambiaria, hasta el 10 de diciembre de

22 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

2003. El Decreto Nº 50/2002 (B.O. del 09/01/2002) dispuso que la vigencia de la LeyNº 25.561, es a partir del 06/01/2002.

Además, dispone que los resultados netos negativos originados en la aplicación deltipo de cambio determinado según lo establecido por esta ley, sobre los activos y pasi-vos en moneda extranjera existentes al día 07/01/2002, solamente se podrán deducirimputando un veinte por ciento (20%) anual en cada uno de los primeros cinco (5)ejercicios que cierren con posterioridad al 6 de enero de 2002.

Esta deducción sólo puede ser tomada por los contribuyentes cuyos ingresos anualeso patrimonios netos sean superiores a los límites establecidos en el artículo 127 de laLey de Procedimiento Fiscal –Ley Nº 11.683–. La Resolución General Nº 3636(D.G.I.) fijó para los períodos fiscales 1993 y siguientes, estos límites en:

� Ingresos anuales: $ 16.250.850

� Patrimonio neto: $ 8.125.425

La Ley Nº 25.820 (B.O. del 04/12/2003) prorrogó la emergencia pública en materiasocial, económica, administrativa, financiera y cambiaria hasta el 31/12/2003, inclu-sive. A su vez, la Ley Nº 25.972 (B.O. del 17/12/2004) prorrogó dicha emergenciahasta el 31/12/2005, inclusive; y la Ley Nº 26.077 (B.O. del 10/01/2006) prorrogónuevamente la vigencia de la Ley Nº 25.561, hasta el 31/12/2006, inclusive.

A su vez, la Ley Nº 26.204 (B.O. del 20/12/2006) prorrogó la vigencia de la LeyNº 25.561, hasta el 31/12/2007, inclusive.

Por último, la Ley Nº 26.339 (B.O. del 04/01/2008) prorrogó hasta el 31 de diciembrede 2008, inclusive, la vigencia de la Ley Nº 25.561.

6. DECRETO Nº 2.340/2002

6.1. Homologación de procesos concursales. Quitas de pasivos

El Decreto Nº 2.340/2002 (B.O. del 19/11/2002) modificó el artículo 30 del DecretoReglamentario de la Ley de Impuesto a las Ganancias, con el fin de reglamentar el tra-tamiento aplicable a las quitas definitivas de pasivos que tengan su origen en la homo-logación de procesos concursales según la Ley Nº 24.522 –Ley de Concursos yQuiebras–.

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 23

CAPÍTULO 1

Según este artículo, las quitas definitivas de pasivos originadas en la homologaciónde procesos concursales se podrán imputar:

� Proporcionalmente a los períodos fiscales en que venzan las cuotas concursa-les pactadas, o

� En cuotas iguales y consecutivas en los cuatro (4) períodos fiscales que cie-rren con posterioridad a la fecha de homologación definitiva, cuando este pla-zo sea menor.

La ganancia neta a imputar aplicando la opción mencionada en el párrafo anterior, nopuede superar el importe que surja de la diferencia entre el monto de la quita y el delos quebrantos acumulados al inicio del período fiscal en que se homologó el acuerdo.En caso de tratarse de socios o único dueño de sociedades o explotaciones uniperso-nales, los quebrantos acumulados a considerar, son los que provengan de la sociedado explotación que fue beneficiada con la quita de pasivos.

La normativa comentada precedentemente es de aplicación para los períodos fiscalesque cierren con posterioridad al 20/11/2002.

7. DECRETO Nº 115/2003 (B.O. DEL 23/01/2003)

7.1. Países de baja o nula tributación

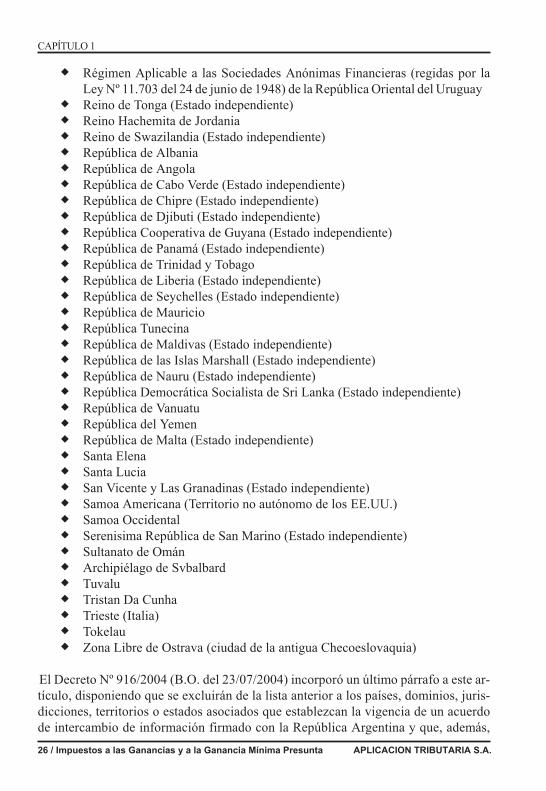

El Decreto Nº 115/2003 (B.O. del 23/01/2003) modifica el séptimo artículo sin núme-ro incorporado a continuación del artículo 21 del Decreto Reglamentario de la Ley deImpuesto a las Ganancias, que enumera los países considerados de baja o nula tributa-ción a los fines del gravamen, los cuales son:

� Anguila (Territorio no autónomo del Reino Unido)� Antigua y Barbuda (Estado independiente)� Antillas Holandesas (Territorio de Países Bajos)� Aruba (Territorio de Países Bajos)� Ascención� Comunidad de las Bahamas (Estado independiente)� Barbados (Estado independiente)� Belice (Estado independiente)� Bermudas (Territorio no autónomo del Reino Unido)� Brunei Darussalam (Estado independiente)� Campione D’italia� Colonia de Gibraltar

24 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

� El Commonwealth de Dominica (Estado Asociado)� Emiratos Árabes Unidos (Estados independiente)� Estado de Bahrein (Estado independiente)� Estado Asociado de Granada (Estado independiente)� Estado Libre Asociado de Puerto Rico (Estado asociado a los EE.UU.)� Estado de Kuwait (Estado independiente)� Estado de Qatar (Estado independiente)� Federación de San Cristóbal (Islas Saint Kitts and Nevis: Independientes)� Régimen aplicable a las Sociedades Holding (Ley del 31 de julio de 1929) del

Gran Ducado de Luxemburgo.� Groenlandia� Guam (Territorio no autónomo de los EE.UU.)� Honk Kong (Territorio de China)� Islas Azores� Islas del Canal (Guernesey, Jersey, Alderney, Isla de Great Stark, Herm, Little

Sark, Brechou, Jethou Lihou)� Islas Caimán (Territorio no autónomo del Reino Unido)� Isla Christmas� Islas de Cocos o Keeling� Islas de Cook (Territorio autónomo asociado a Nueva Zelanda)� Isla de Man (Territorio del Reino Unido)� Isla de Norfolk� Islas Turkas e Islas Caicos (Territorio no autónomo del Reino Unido)� Islas Pacífico� Islas Salomon� Isla de San Pedro y Miguelon� Islas Qeshm� Islas Vírgenes Británicas (Territorio no autónomo del Reino Unido)� Islas Vírgenes de Estados Unidos de América� Kiribati� Labuan� Macao� Madeira (Territorio de Portugal)� Montserrat (Territorio no autónomo del Reino Unido)� Niue� Patau� Pitcairn� Polinesia Francesa (Territorio de Ultramar de Francia)� Principado del Valle de Andorra� Principado de Liechtenstein (Estado independiente)� Principado de Monaco

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 25

CAPÍTULO 1

� Régimen Aplicable a las Sociedades Anónimas Financieras (regidas por laLey Nº 11.703 del 24 de junio de 1948) de la República Oriental del Uruguay

� Reino de Tonga (Estado independiente)� Reino Hachemita de Jordania� Reino de Swazilandia (Estado independiente)� República de Albania� República de Angola� República de Cabo Verde (Estado independiente)� República de Chipre (Estado independiente)� República de Djibuti (Estado independiente)� República Cooperativa de Guyana (Estado independiente)� República de Panamá (Estado independiente)� República de Trinidad y Tobago� República de Liberia (Estado independiente)� República de Seychelles (Estado independiente)� República de Mauricio� República Tunecina� República de Maldivas (Estado independiente)� República de las Islas Marshall (Estado independiente)� República de Nauru (Estado independiente)� República Democrática Socialista de Sri Lanka (Estado independiente)� República de Vanuatu� República del Yemen� República de Malta (Estado independiente)� Santa Elena� Santa Lucia� San Vicente y Las Granadinas (Estado independiente)� Samoa Americana (Territorio no autónomo de los EE.UU.)� Samoa Occidental� Serenisima República de San Marino (Estado independiente)� Sultanato de Omán� Archipiélago de Svbalbard� Tuvalu� Tristan Da Cunha� Trieste (Italia)� Tokelau� Zona Libre de Ostrava (ciudad de la antigua Checoeslovaquia)

El Decreto Nº 916/2004 (B.O. del 23/07/2004) incorporó un último párrafo a este ar-tículo, disponiendo que se excluirán de la lista anterior a los países, dominios, juris-dicciones, territorios o estados asociados que establezcan la vigencia de un acuerdode intercambio de información firmado con la República Argentina y que, además,

26 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

por sus normas internas no puedan alegar secreto bancario, bursátil o de otro tipo, anteel pedido del Fisco, o establezcan modificaciones en su legislación respecto al im-puesto a la renta para adecuarlo a los parámetros internacionales en dicha materia, queprovoquen la pérdida de la característica de país de baja o nula tributación.

8. DECRETO Nº 916/2004

8.1. Nómina de países adheridos al Comité de Bancos de Basilea

El Decreto Nº 916/2004 (B.O. del 23/07/2004) derogó el artículo sin número incorpo-rado a continuación del artículo 155 del Decreto Reglamentario de la Ley de Impuestoa las Ganancias, el cual establecía la nómina de países cuyos Bancos Centrales oOrganismos equivalentes han adoptado los estándares internacionales de supervisiónbancaria establecidos por el Comité de Bancos de Basilea

9. LEYES NROS. 25.414 Y 25.556. DECRETO Nº 493/2001

9.1. Enajenación de acciones, títulos, bonos y demás títulos valores

La Ley Nº 25.414 (B.O. del 30/03/2001) sustituyó el punto 3) del artículo 2º de la Leydel Impuesto a las Ganancias, estableciendo (con vigencia hasta el 04/01/2002) queestán alcanzados con el gravamen los resultados obtenidos en la venta de acciones, tí-tulos, bonos y demás títulos valores, sin importar quien es el sujeto que los obtenga.Además, modifica el inciso w) del artículo 20, eliminando el requisito de tener querealizar estas actividades en forma habitual para tener la exención.

A su vez, el Decreto Nº 493/2001 (B.O. del 30/04/2001) modifica el inciso w) del ar-tículo 20, eliminando la exención para los resultados por las ventas de acciones que nocoticen en bolsas o mercados de valores realizadas por personas físicas y sucesionesindivisas.

Por lo tanto, las ventas de acciones que no coticen en bolsas o mercados que realicenlas personas físicas y sucesiones indivisas pasaron a estar gravadas en el impuesto, sintener que cumplir con el requisito de habitualidad.

También se incorpora un segundo párrafo al inciso w) del artículo 20, por el cual sepresume que los resultados de ventas de las acciones que no coticen en bolsas, cuyostitulares sean sociedades, empresas o establecimientos estables domiciliados o radica-dos en el exterior (sociedades “offshore”), son realizados por personas físicas resi-dentes en el país.

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 27

CAPÍTULO 1

El artículo 48 de la Ley del Impuesto a las Ganancias, modificado por el Decreto Nº493/2001, dispone que para determinar la ganancia bruta en los casos de compraven-ta, cambio, permuta o disposición de acciones, se aplicarán las normas del artículo 61de la ley del gravamen.

Este decreto también incorpora dos párrafos al artículo 90 de la ley del gravamen, dis-poniendo que cuando se acredite que las acciones han permanecido no menos de doce(12) meses en el patrimonio del contribuyente, los resultados originados en la ventade esas acciones están alcanzados con el impuesto hasta el límite del incremento delgravamen por la incorporación de este resultado, que surja de aplicar sobre el mismoel quince por ciento (15%). El segundo párrafo dispone que a los casos que encuadrenen la presunción del segundo párrafo del inciso w) del artículo 20, a pesar de ser con-siderados que fueron obtenidos por personas físicas residentes en el país, se le aplica-rán las disposiciones del inciso g) del artículo 93 (beneficiarios del exterior).

Este tratamiento, como anticipamos, tuvo vigencia hasta el 04/01/2002, ya que la LeyNº 25.414 fue derogada por la Ley Nº 25.556 (B.O. del 28/12/2001).

Cabe aclarar que, a pesar de la derogación de la Ley Nº 25.414, las modificacionesrealizadas a la ley del gravamen por el Decreto Nº 493/2001 siguen vigentes porqueno han sido derogadas por ley. Por lo tanto, a partir del 05/01/2002 el tratamiento apli-cable a las ganancias que se originen en la transferencias de acciones, realizados porpersonas físicas y sucesiones indivisas domiciliadas en el país, sería el siguiente:

� Acciones con cotización en bolsas o mercados:

� Personas físicas y sucesiones indivisas habitualistas: Exentos

� Personas físicas y sucesiones indivisas no habitualistas: No alcanzados

� Acciones que no coticen en bolsas o mercados:

� Personas físicas y sucesiones indivisas habitualistas: Gravados

� Personas físicas y sucesiones indivisas no habitualistas: No alcanzados

28 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

10. DECRETO Nº 959/2001

10.1. Factor de convergencia

El Decreto Nº 959/2001 modificó el inciso x) del artículo 20 de la Ley del Impuesto alas Ganancias, estableciendo que estarán exentas las ganancias originadas en la apli-cación del factor de convergencia que fuera aprobado por el Decreto Nº 803/2001.Esta exención tiene vigencia a partir del 19/06/2001.

Por último, queremos aclarar que en estos momentos esta exención no es aplicable,debido a que ha sido derogada la aplicación del factor de convergencia, ya que el De-creto Nº 803/2001 fue derogado por el Decreto Nº 191/2002 (B.O. del 29/01/2002).

11. LEY Nº 25.402

11.1. Exenciones

11.1.1. Intereses – Préstamos de personas físicas

La Ley Nº 25.402 eliminó la exención aplicable a los intereses que se originen enpréstamos otorgados por personas físicas o sucesiones indivisas –domiciliadas o radi-cadas en el país– a sociedades, empresas unipersonales, comisionistas, rematadores,auxiliares de comercio, asociaciones civiles, fundaciones, y demás sujetos del artícu-lo 69 de la Ley de Impuesto a las Ganancias –excluidas las entidades financieras–.Esta modificación tiene vigencia desde el 12/01/2001, y efectos para los intereses per-cibidos a partir del 01/01/2001.

Por lo tanto, los intereses originados en este tipo de préstamos estuvieron exentos en-tre el 01/01/99 y el 31/12/2000.

11.1.2. Exclusión de las exenciones

La Ley Nº 25.542 modificó el inciso a) del artículo 97 de la Ley de Impuesto a las Ga-nancias, estableciendo que a los sujetos alcanzados por el ajuste por inflación no se leaplicarán las exenciones que se enumeran a continuación:

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 29

CAPÍTULO 1

Sujetos Exenciones que no se le aplican

• Del artículo 69 de la Ley de Impuesto alas Ganancias:• Sociedades Anónimas, de Responsa-

bilidad Limitada, en Comandita–Simple y por Acciones–

• Asociaciones Civiles y Fundaciones.• Sociedades de economía mixta• Fideicomisos• Fondos Comunes de Inversión.• Establecimientos estables pertene-

cientes a sujetos del exterior.• Empresas unipersonales radicadas en

el país.• Otros tipos de sociedades radicadas en

el país, ejemplo: Sociedades de Hecho.• Comisionista, rematador, consignata-

rio o auxiliar de comercio.

• Inciso h) del artículo 20: Interesesoriginados en depósitos en cajas deahorro, cuentas especiales de ahorro oplazos fijos, realizados en EntidadesFinancieras, regidas por la LeyNº 21.526.

• Inciso k) del artículo 20: Rentas de tí-tulos, acciones, cédulas, letras, obliga-ciones, etcétera.

• Inciso v) del artículo 20: Importesprovenientes de actualizaciones de cré-dito.

Esta modificación tiene vigencia a partir del 12/01/2001, y efectos para los depósitosrealizados a partir del 01/01/2001.

12. EXENCIONES

12.1. Fundaciones, asociaciones o entidades civiles de carácter gremial

La Ley Nº 25.063 incorporó un segundo párrafo al inciso f) del artículo 20 de la Leyde Impuesto a las Ganancias, estableciendo que la exención dispuesta por este incisono será de aplicación a aquellas fundaciones que realicen actividades comerciales y/oindustriales, con vigencia a partir de los cierres de ejercicio posteriores al 31/12/98, operíodo fiscal 1998, según corresponda.

Luego, la Ley Nº 25.239 (B.O. del 31/12/99) extendió esta limitación a las asociacio-nes o entidades civiles de carácter gremial que desarrollen actividades comerciales oindustriales.

Esta nueva limitación tiene vigencia a partir del 31/12/99, y efectos para los ejerciciosque se inicien a partir del 31/12/99.

30 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

12.2. Enriquecimiento a título gratuito

La Ley Nº 25.239 sustituyó el inciso u) del artículo 20 de la ley del gravamen, elimi-nando de la exención a todo otro enriquecimiento a título gratuito, para los ejerciciosque se inicien a partir del 31/12/99.

Por lo tanto, para dichos ejercicios continúan exentos las donaciones, herencias, lega-dos y los beneficios gravados por la Ley de Impuestos a los Premios de DeterminadosJuegos y Concursos, quedando alcanzados por el impuesto a las ganancias cualquierotro tipo de enriquecimiento gratuito –no enumerado expresamente por este inciso–que tenga el contribuyente, con las siguientes características:

� Personas físicas: que provengan de actividades habituales y periódicas.

� Personas jurídicas: que provengan de actividades habituales o eventuales.

12.3. Intereses – Créditos obtenidos en el exterior

La Ley Nº 25.063 elimina la exención que existía para los intereses provenientes decréditos obtenidos en el exterior con el objeto de financiar la importación de bienesmuebles amortizables –excepto automóviles–.

Por lo tanto, sólo quedan exentos los intereses de aquéllos créditos obtenidos en el ex-terior por los Fiscos Nacional, Provinciales, Municipales, el Banco Central de la Re-pública Argentina y la Ciudad Autónoma de Buenos Aires.

Esta modificación tendrá vigencia para los ejercicios que cierren con posterioridad al31/12/98 o período fiscal 1998, según corresponda.

13. INTERESES DE INDEMNIZACIÓN POR ACCIDENTE

La Nota Externa Nº 6/2002 (A.F.I.P.) (B.O. del 13/06/2002) aclaró que los interesesoriginados en una indemnización por accidente no están gravados por el impuesto alas ganancias, ya que tienen el mismo fin que el capital indemnizatorio, es decir la re-paración del daño causado.

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 31

CAPÍTULO 1

14. PRECIOS DE TRANSFERENCIA

En este punto haremos un breve comentario sobre las modificaciones introducidas enlos artículos 8º, 14, 15 y sin número incorporado a continuación del artículo 15 de laLey de Impuesto a las Ganancias por la Ley Nº 25.239 (B.O. del 31/12/99).1

14.1. Ganancias de exportación e importación de bienes

La Ley Nº 24.063 (B.O. del 30/12/98) modificó el artículo 8º de la Ley de Impuesto alas Ganancias de la siguiente forma:

� Exportaciones: Se dispuso que cuando no se fije precio o el fijado sea menor alprecio de venta mayorista vigente en el lugar de destino, se deberá tomar para de-terminar la ganancia neta, este último precio.

A su vez, la Administración Federal de Ingresos Públicos podrá tomar el valor delos productos en el lugar de origen para fijar el precio que corresponde a los pro-ductos exportados.

Por último, si el precio real de exportación es mayor, se debe tomar dicho preciopara determinar cual fue la ganancia neta.

� Importaciones: En este caso, se establece que la diferencia entre el precio de ven-ta al comprador y el precio mayorista vigente en el lugar de origen –más los gastosnecesarios para traerlo a nuestro país– es ganancia neta de fuente argentina para elexportador del exterior.

A su vez, la Administración Federal de Ingresos Públicos podrá establecer, comovalor de los productos importados, al precio mayorista vigente en el lugar de des-tino.

En los casos que el precio real de la importación sea menor, se deberá tomar esteúltimo.

La Ley Nº 25.239 sustituye el primer párrafo de este artículo, con efectos para losejercicios que se inician a partir del 31/12/99, estableciendo que las disposiciones co-mentadas anteriormente se aplican sólo en el caso de empresas independientes.

32 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

1 Para ampliar este tema se puede consultar: Checchin, Diana, “Precios de Transferencia”, 2º Edición,

2005, Aplicación Tributaria S.A. y Gotlib, Gabril, “Precios de Transferencia. Reforma antes del

Comienzo”, “Reforma Tributaria 2000 – Legislación, Análisis, Comentarios”, Aplicación Tributaria

S.A., página 27.

Además, dispone que cuando se tenga que aplicar el precio mayorista vigente en el lu-gar de origen o destino –según corresponda–, y el mismo no fuera de público y notorioconocimiento o existan dudas sobre si corresponde a igual o similar mercadería, se de-berá aplicar el artículo 15 de la Ley de Impuesto a las Ganancias como base para elcálculo de los precios y de la ganancia de fuente argentina.

Estas formas de determinar los precios a partir del 31/12/98, se aplicarán cuando severifique que no existe vinculación de acuerdo a los supuestos establecidos en el ar-tículo agregado a continuación del artículo 15 de la ley del gravamen.

Lo comentado en este punto es aplicable desde el 31/12/98 hasta el 22/10/2003, yaque el artículo 8º de la Ley de Impuesto a las Ganancias fue sustituido por la Ley Nº25.784 (B.O. del 22/10/2003).

La Ley Nº 25.784 (B.O. del 22/10/2003) dispuso que las ganancias cuyo origen sea laexportación de bienes producidos, manufacturados, tratados o comprados en el paísse considerarán ganancias de fuente argentina en su totalidad. Igual tratamiento reci-birá la remisión de dichos bienes realizadas por filiales, sucursales, representantes,agentes de compras o intermediarios de personas o entidades del extranjero.

Para determinar el monto de la ganancia neta en los casos de exportación que estamoscomentando, debemos restar del precio de venta el costo de los bienes exportados, losgastos de transporte y seguros hasta el lugar de destino, la comisión y gastos de venta,y todos los gastos necesarios incurridos en nuestro país para obtener la renta gravada.

Este artículo también dispone que las ganancias que obtienen los exportadores del ex-tranjero por el simple hecho de introducir sus bienes en nuestro país (importaciones),se considerarán ganancias de fuente extranjera.

Cuando se trate de operaciones de exportación o importación de bienes por los cualesse pueda establecer el precio internacional a través de mercados transparentes, bolsasde comercio o similares, es decir el precio sea de público y notorio conocimiento, sedeberá tomar dicho precio para determinar la ganancia neta de fuente argentina, salvoprueba en contrario.

En casos de operaciones distintas a las comentadas en el párrafo anterior, celebradasentre partes independientes, el contribuyente (ya sea exportador o importador) entre-gará a la Administración Federal de Ingresos Públicos la información necesaria quedemuestre que los precios declarados se ajustan razonablemente a los de mercados,inclusive la asignación de costos, márgenes de utilidad, etcétera, que permitan reali-zar la fiscalización de dichas operaciones. Esta disposición será de aplicación cuandoel monto anual de exportaciones y/o importaciones supere la suma que establezca el

APLICACION TRIBUTARIA S.A. Impuestos a las Ganancias y a la Ganancia Mínima Presunta / 33

CAPÍTULO 1

Poder Ejecutivo Nacional. El Decreto Nº 916/2004 dispuso que el monto de las opera-ciones de exportación e importación para estar obligado a dar cumplimiento a estanorma es de un importe superior a un millón de pesos ($ 1.000.000).

Si las operaciones de exportación y/o importación fueran realizadas entre personas oentidades vinculadas y las condiciones y precios no se ajustan a las prácticas del mer-cado entre partes independientes, para establecer cuál es la ganancia se deberá aplicarlo dispuesto en el artículo 15 de la Ley de Impuesto a las Ganancias.

Por último, dispone que no se considerarán ajustadas a las prácticas y precios norma-les de mercados entre partes independientes, a las operaciones de exportación o im-portación que se realicen con personas físicas o jurídicas domiciliadas o ubicadas enpaíses de baja o nula tributación, debiendo aplicarse en estos casos el artículo 15 de laLey de Impuesto a las Ganancias.

El Decreto Nº 916/2004 (B.O. del 23/07/2004) sustituyó el artículo 11 del DecretoReglamentario de la Ley de Impuesto a las Ganancias, disponiendo que se consideraráque dos o más empresas son independientes, cuando no se verifiquen entre las mismaslos supuestos de vinculación establecidos en el artículo sin número incorporado acontinuación del artículo 15 de la ley del gravamen.

14.2. Sucursales y establecimientos estables de empresas o personas del exterior

La Ley Nº 25.063 modificó el artículo14 de la Ley de Impuesto a las Ganancias, dis-poniendo que a partir del 31/12/98, todos los actos jurídicos –sin ninguna limitación–celebrados entre una empresa local de capital extranjero y las personas físicas o jurídi-cas del exterior, se considerarán realizadas entre partes independientes, cuando suscondiciones se ajusten a las condiciones normales del mercado entre partes indepen-dientes.

La Ley Nº 25.239 amplió el ámbito de aplicación de este artículo a todas las transac-ciones que realicen –además de las empresas locales de capital extranjero– los esta-blecimientos estables (artículo 69, inciso b)), las sociedades de los incisos a) y b) delartículo 49, fideicomisos en los que el fiduciante reúna la calidad de beneficiario, conpersonas o entidades vinculadas, constituidas, domiciliadas o ubicadas en el exterior,con la excepción de las referidas a la explotación de marcas y patentes pertenecientesa sujetos del exterior.

Cuando dichas transacciones no se ajusten a las prácticas del mercado entre partes in-dependientes, se aplicarán las previsiones del artículo 15.

34 / Impuestos a las Ganancias y a la Ganancia Mínima Presunta APLICACION TRIBUTARIA S.A.

CAPÍTULO 1

14.3. Operaciones de empresas del exterior

La Ley Nº 25.239 sustituyó el artículo 15 de la Ley de Impuesto a las Ganancias, esta-bleciendo, en primer lugar, que cuando no pueda establecerse con exactitud las ganan-cias netas de fuente argentina, la Administración Federal de Ingresos Públicos podrádeterminarla en base a promedios, índices o coeficientes que provengan de resultadosobtenidos por empresas independientes que realicen actividades iguales o similares.

A su vez, dispone que aquellas transacciones que los establecimientos estables domi-ciliados en el país, las sociedades de los incisos a) y b) del artículo 49 y los fideicomi-sos del inciso sin letra incorporado a continuación del inciso d) del artículo 49,realicen con personas físicas o jurídicas domiciliadas o ubicadas en paraísos fiscales(países de baja o nula tributación), no se considerarán realizadas a precios y condicio-nes normales de mercado entre partes independientes.

Además, dispone que para determinar los precios de las transacciones mencionadasen el artículo 14 de la ley del gravamen, se utilizarán los métodos que resulten másapropiados a cada una de ellas; como por ejemplo: precios comparables entre partesindependientes, precios de reventa fijados entre partes independiente, costos más be-neficios, división de ganancias y de margen neto de la transacción, etcétera.

La Ley Nº 25.784 (B.O. del 22/10/2003) incorporó seis párrafos al artículo 15, loscuales han sido reglamentados por el Decreto Nº 916/2004 (B.O. del 23/07/2004).Estas normas establecen lo siguiente:

� En las exportaciones de cereales, oleaginosas, demás productos de la tierra, hidro-carburos y sus derivados y otros bienes con cotización conocida en mercadostransparentes, realizadas entre sujetos vinculados y con la intervención de un in-termediario que no es el destinatario final de los productos, el mejor método paradeterminar la ganancia de fuente argentina será el valor de cotización del productoen el mercado transparente el día en que finaliza la carga de dicho bien, sin impor-tar cual es el transporte utilizado, ni el precio pactado con el intermediario.

En los casos que el precio pactado con el intermediario internacional fuera supe-rior al precio de cotización vigente al momento de la carga, se deberá tomar elprecio pactado para determinar la ganancia de fuente argentina.