Incentivos Fiscales en Guatemala: ¿cómo transitar …...Incentivos Fiscales en Guatemala: ¿cómo...

14

Incentivos Fiscales en Guatemala: ¿cómo transitar de privilegios a políticas efectivas de inversión y empleo? Guatemala, Centroamérica 1 de junio de 2017 NOTA DE COYUNTURA 06-2017

Transcript of Incentivos Fiscales en Guatemala: ¿cómo transitar …...Incentivos Fiscales en Guatemala: ¿cómo...

IncentivosFiscalesen

Guatemala:¿cómotransitar

deprivilegiosapolíticas

efectivasdeinversióny

empleo?

Guatemala, Centroamérica 1 de junio de 2017

NOTADECOYUNTURA06-2017

Supervisión

JonathanMenkosZeissig—Directorejecutivo,Icefi

Coordinación

AbelardoMedina—Economistasénior,Icefi

Redacción

RicardoBarrientos—Economistasénior,Icefi

Tambiéncolaboró

CarlosMelgar—Investigador,Icefi

Produccióneditorial

DianaDeLeón—Coordinadoradecomunicación,Icefi

Administración

IlianaPeñadeBarrientos—Coordinadoraadministrativayfinanciera,Icefi

Conelapoyode:

EnIceficonsideramosqueelconocimientosiempreestáenconstrucción,porloquecualquiercomentariouobservaciónesbienvenidoenelcorreoelectrónicoinfo@icefi.org.EstedocumentohasidoelaboradoporelInstitutoCentroamericanodeEstudiosFiscales(Icefi).El contenido del documento es responsabilidad exclusiva de Icefi; en ningún caso debeconsiderarsequereflejalospuntosdevistadelasinstitucionescooperantesantesmencionadas.Cualquierpartedeestevolumenpuedereproducirsetotaloparcial,sinpermisoexpresodelosautoresoeditores,siempreycuandosedécréditoa lapublicacióny lascopiassedistribuyangratuitamente. Reproducción comercial requiere permiso por escrito previo del Icefi a:[email protected] e [email protected]. Puede descargarse la versión electrónica enwww.icefi.org.

IncentivosFiscalesenGuatemala:¿cómotransitardeprivilegiosa

políticasefectivasdeinversiónyempleo?1

Introducción

Eldiseñoeimplementacióndepolíticasapropiadasparafortalecerlaatracciónoformacióndeinversión comomecanismos para generar empleo, es un tema de intenso debate en todo elmundo.Comopartedeestaspolíticas,untemaquetomaespecialrelevanciaparaGuatemalaenparticular, y la región centroamericana en general, es el otorgamiento de tratamientostributariosdiferenciadoscomolasexencionesyexoneraciones,loqueesvistoporalgunoscomosisetrataradeunapanacea.Lanecesidaddelogrardiscusiones informadasytécnicamentesustentadassobreestetemaescreciente,dadoqueconfrecuenciaseplanteangeneralizacionesequivocadasoconclusionessinfundamento. Por esta razón, el Instituto Centroamericano de Estudios Fiscales (Icefi) redoblaesfuerzos por abrir espacios de debate democrático, proveer datos actualizados y análisistécnicamentesustentados.Para abordar una temática técnicamente compleja y amplia, pero también políticamentesensible,elIcefiproponebuscarrespuestasacuatropreguntasquetocanelnúcleodeldebate:- ¿CuálessonlosfactorescríticosdeterminantesparalainversiónenGuatemala?- SielpagodeimpuestosnoesunfactorcríticodeterminanteparalainversiónenGuatemala,

¿porquéinsistirenincentivostributarios?- ¿QuéhalogradoalafechaGuatemalaconelotorgamientodeincentivostributarios?- ¿Quédebiera incluirunaverdaderapolíticapara lapromociónde la inversiónyelempleo

paraGuatemala?1. Los beneficios de los incentivos tributarios, según sus promotores: las perspectivas

macroeconómicaymicroeconómica

Desde la perspectiva macroeconómica, en general quienes proponen otorgar incentivostributarioslosjustificanporquepromueven:- La formación bruta de capital fijo, para: fortalecer el desarrollo del mercado interno;

diversificarlacapacidadproductiva;generarempleo;y,promoverpolosdedesarrollo.- La atracción de la inversión extranjera para: apoyar el saldo de la balanza de pagos;

fortalecer la capacidad productiva del país; aprovechar el valor agregado producido; ycomplementarlafaltadeahorrointernoparafinanciarnuevasoportunidadesdeinversión.

Sinembargo,enlasecciónsiguienteseanalizaráloquela literaturayestudiosespecíficoshanencontradooconcluyenrespectoalaimportanciadelosimpuestosentrelosdeterminantesdelasdecisionesempresariales sobre la seleccióndeunpaísendonde invertir.Comoseverá, la

1 Esta nota fue elaborada por el Instituto Centroamericano de Estudios Fiscales (Icefi) y presentada durante eldesayunofororealizadoeljueves1dejuniode2017.

conclusión esprecisamente que el pago de impuestos no es un factor crítico determinante

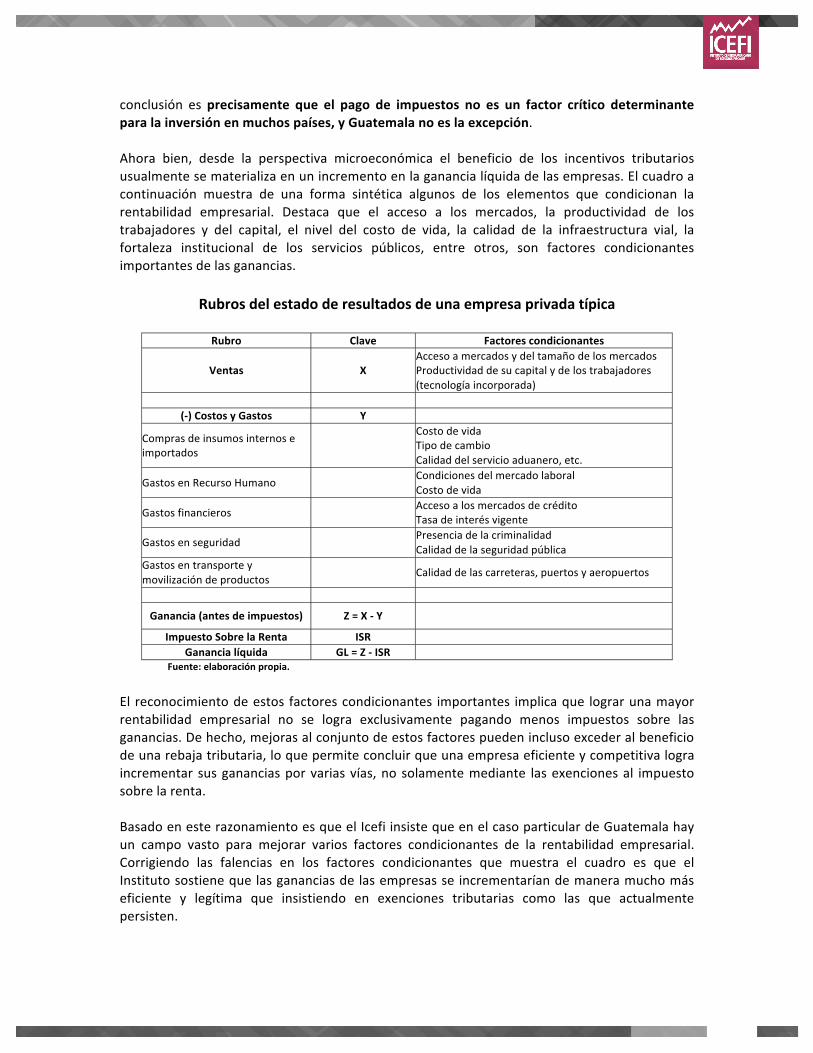

paralainversiónenmuchospaíses,yGuatemalanoeslaexcepción.Ahora bien, desde la perspectiva microeconómica el beneficio de los incentivos tributariosusualmentesematerializaenunincrementoenlaganancialíquidadelasempresas.Elcuadroacontinuación muestra de una forma sintética algunos de los elementos que condicionan larentabilidad empresarial. Destaca que el acceso a los mercados, la productividad de lostrabajadores y del capital, el nivel del costo de vida, la calidad de la infraestructura vial, lafortaleza institucional de los servicios públicos, entre otros, son factores condicionantesimportantesdelasganancias.

Rubrosdelestadoderesultadosdeunaempresaprivadatípica

Rubro Clave Factorescondicionantes

Ventas XAccesoamercadosydeltamañodelosmercadosProductividaddesucapitalydelostrabajadores(tecnologíaincorporada)

(-)CostosyGastos Y

Comprasdeinsumosinternoseimportados

CostodevidaTipodecambioCalidaddelservicioaduanero,etc.

GastosenRecursoHumano CondicionesdelmercadolaboralCostodevida

Gastosfinancieros AccesoalosmercadosdecréditoTasadeinterésvigente

Gastosenseguridad PresenciadelacriminalidadCalidaddelaseguridadpública

Gastosentransporteymovilizacióndeproductos Calidaddelascarreteras,puertosyaeropuertos

Ganancia(antesdeimpuestos) Z=X-Y

ImpuestoSobrelaRenta ISR Ganancialíquida GL=Z-ISR

Fuente:elaboraciónpropia.

El reconocimientodeestos factorescondicionantes importantes implicaque lograrunamayorrentabilidad empresarial no se logra exclusivamente pagando menos impuestos sobre lasganancias.Dehecho,mejorasalconjuntodeestosfactorespuedeninclusoexcederalbeneficiodeunarebajatributaria,loquepermiteconcluirqueunaempresaeficienteycompetitivalograincrementar susgananciasporvariasvías,no solamentemediante lasexencionesal impuestosobrelarenta.BasadoenesterazonamientoesqueelIcefiinsistequeenelcasoparticulardeGuatemalahayun campo vasto para mejorar varios factores condicionantes de la rentabilidad empresarial.Corrigiendo las falencias en los factores condicionantes que muestra el cuadro es que elInstitutosostienequelasgananciasdelasempresasse incrementaríandemaneramuchomáseficiente y legítima que insistiendo en exenciones tributarias como las que actualmentepersisten.

2. ElpagodeimpuestosnoesunfactorcríticodeterminanteparalainversiónenGuatemala

Para fines analíticos, conviene primero identificar los factores críticos determinantes para lainversión,ydespuésevaluarsicambiandependiendodecadaregióndelmundo,oinclusoentrepaíses de una misma región. Así, el estudio The Venture Capital and Private Equity CountryAttractiveness Index (2013)2 establece que a nivelmundial la heterogeneidad entre países esconsiderable, ya que: unos logran atraer con éxito inversión con incentivos fiscales; otros lologran gracias a que gozan de una cultura empresarial fuerte y desarrollo avanzado deoportunidades de negocio; otros porque registran mayor actividad económica que la demercadoscomolosemergentes;y,finalmente,otrosparalosqueelambientesocialyhumanoes el factor más importante. No obstante esta heterogeneidad, el estudio sostiene que loscriterios fundamentales para la atracción de inversiones de calidad son la profundidad delmercadodecapitales,laprotecciónalosinversionistasyelgobiernocorporativo.Porsuparte, laOrganizaciónparalaCooperaciónyelDesarrolloEconómica(Ocde),3estableceque «los beneficios netos de la inversión extranjera Directa (IED) no se acumulanautomáticamenteysumagnituddifieresegúnelpaísdeacogidaysucontexto.Losfactoresqueimpidenelplenoaprovechamientode la IEDenalgunospaísesendesarrollo incluyen:elnivelgeneraldelaeducaciónylasalud,elniveltecnológicodelasempresasdelpaísanfitrión,yunaapertura insuficiente al comercio y marcos regulatorios y de competencia inadecuados. A lainversa,nivelesapropiadosdeeducación,infraestructuraytecnología,preparanmejoraunpaísendesarrolloparabeneficiarsede lapresenciade IEDen susmercados.»Parael Icefiesmuyrelevantenotarqueelpagoonode impuestosno figuracomoun factorque impideelplenoaprovechamiento de la IED en países en desarrollo, dejando como los principales factoresaquellosasociadosalgastopúblicosocialefectivoydecalidad.Sobre los factores que inciden en la decisión de los inversionistas sobre qué país elegir parainvertir,paraelIcefitambiénesreveladoryrelevantequeenuntrabajopublicadoen2008poracadémicos de la universidad de Växjö, Suecia,4 se destaquen los seis siguientes: negociosprincipales, cultura, nivel de competencia, economía de mercado, recursos y apoyogubernamental. Aunque los incentivos tributarios caerían en apoyo gubernamental, éstedefinitivamente no se enmarca en una visión simplista de conceder el privilegio de no pagarimpuestos.Porelcontrario,serefiereaunaacciónestatalintegralyefectiva.Para Latinoamérica, un estudio realizado en 2005 por la Agencia de Garantía de InversionesMultilaterales(MIGAporsussiglasen inglés)delBancoMundial,5muestra losfactorescríticosparafavorecerlainversiónenlaregión,ordenadosporunporcentajedeimportancia.DenuevoelIcefiencontróreveladoryrelevantequeelpagodeimpuestosnacionalesaparecehastaenelpuesto 11, y los impuestos locales hasta el puesto 17, menos importante que el nivel de 2IESEBusinessSchool–UniversityofNavarra(2013).TheVentureCapitalandPrivateEquityCountryAttractivenessIndex,disponibleenlíneaenhttp://www.iese.edu/research/pdfs/ESTUDIO-143-E.pdf3TraducciónlibredeOECD(2002)Foreigndirectinvestmentfordevelopment:maximisingbenefits,minimisingcost,disponibleenlíneaenhttp://www.apec.org.au/docs/08_tp_pfi/fdi.pdf 4Marcusétál(2008).Importantfactorsbehindcountrychoice,disponibleenlíneaenhttp://www.diva-portal.org/smash/get/diva2:206024/FULLTEXT015MIGA (Multilateral Investment Guarantee Agency)/BancoMundial (2005), “Developing an Investment PromotionAgency, Chapter 2”, FDI Promotion Center, citado en Cepal (2007), Nicolo Gligo S., “Políticas activas para atraerinversión extranjera directa en América Latina y el Caribe” (disponible en línea enhttp://www.eclac.org/ddpe/publicaciones/xml/1/29021/lcg2667e.pdf)

corrupción(puesto7),loscostoslaborales(puesto8)ylaseguridadylacriminalidad(puesto9).Los cinco factores más importantes en este estudio (puestos del 1 al 5) son: el acceso aconsumidores,unambientepolíticoysocialestable,lafacilidadparahacernegocios,lacalidadyconfiabilidaddelainfraestructurayserviciosbásicos,ylahabilidadparacontratarprofesionalestécnicos.Otrodocumentodeconsultaempresarialyde los interesadosen lapromociónde la inversiónprivada es la encuestaDoing Business (haciendo negocios) del BancoMundial, la cual buscamedirlasmejorasnecesariasparafacilitarelambientedenegocios.Laencuestadestacacomoimportante la facilidad en los factores siguientes: inicio de un negocio; obtener permisos deconstrucción; obtener electricidad; registro de propiedad; acceso al crédito; protección a lainversión minoritaria; pago de impuestos; ejecución de contratos; comercio fronterizo; y,solución de insolvencia. Por su parte, el Índice Global de Competitividad del Foro EconómicoGlobal6 califica como necesarios para evaluar el desempeño de un país la medición delfuncionamientodesuspilaresmás importantes:requerimientosbásicos, referidoacalidaddelas instituciones, buena infraestructura, ambiente macroeconómico estable y niveles deeducación primaria y salud apropiados;potenciadores de eficiencia, referidos a la educaciónsuperiorycapacitación,eficienciadelmercadodebienesydelmercadolaboral,desarrollodelmercadofinanciero,accesoa latecnologíaytamañodelmercado;y, factoresdeinnovaciónysofisticacióndelosnegocios.Denuevo,elpagodeimpuestosnofiguraenel ÍndiceGlobaldeCompetitividad, y aunque el Doing Business sí incluye el pago de impuestos, se refiere a lafacilidadpararealizarlospagos,noasuvolumen.Unaspectomuyreveladoreslaencuestaaempresariosguatemaltecos,publicadaenelReportedeCompetitividadGlobalde2015-2016―elaboradoporelForoEconómicoGlobal,yqueenelcaso guatemalteco cuenta con el apoyo de la Fundación para el Desarrollo de Guatemala(Fundesa)―, en donde se muestran los factores más problemáticos para hacer negocios enGuatemala,enelque,denuevo,lastasasimpositivasestánlejosdeserunodelosfactoresdemayorrelevancia.

Fuente:Theglobalcompetitivenessreport2015-2016,pp.184

6Véaseelmásrecienteinforme,TheGlobalCompetitivenessReport2016–2017,disponibleen:https://www.weforum.org/reports/the-global-competitiveness-report-2016-2017-1.

Para el Icefi es significativo y notable que en esta medición los propios empresariosguatemaltecos entrevistados dijeron que la criminalidad y el robo, la corrupción, la fuerzalaboral mal capacitada, la infraestructura inadecuada y la ineficiencia en la burocraciagubernamental son factores muchísimo más problemáticos que pagar impuestos. Incluso, seconsidera un llamado de atención muy importante que en esta medición, los empresariosguatemaltecos entrevistados consideraron las limitaciones para acceder al crédito como unproblemamuchomásimportantequeelpagodeimpuestos.Otra fuentede interés la representa laencuestaempresarialpublicadaenelPerfil dePaísde2010paraGuatemala, de la Corporación Financiera Internacional,7 en donde se revela que elpago de impuestos tampoco figura como uno de los factores más problemáticos para hacernegocios, cuando el análisis se hace tomando en consideración el tamaño de las empresas.Según esta fuente, las empresas más grandes encuestadas (con 100 o más empleados),identificaronporordendeimportancia,lainestabilidadpolítica,elcrimen,elroboyeldesorden,ylafuerzalaboralmalcapacitadacomolostresproblemasmásgraves.Lasempresasmedianas(de 20 a 99 empleados), reconocieron la informalidad, el crimen, el robo y el desorden, y lacorrupción, en tanto que las empresas pequeñas (de 1 a 19 empleados), determinaron elcrimen,elroboyeldesorden,lainestabilidadpolíticaylainformalidad.

FactoresmásproblemáticosparahacernegociosenGuatemala,segúneltamañodelas

empresas

Fuente:InternationalFinanceCorporation,Guatemala,CountryProfile,2010,EnterpriseSurveys

7Disponibleenlíneaenhttps://www.enterprisesurveys.org/~/media/GIAWB/EnterpriseSurveys/Documents/Profiles/English/Guatemala-2010.pdf

Además, de acuerdo al documento Desarrollo de PyMEs en Guatemala (2010) del BancoMundial,8losprincipalesretosdelasempresaspequeñasymedianas9son:infraestructura,queincluye el suministro de electricidad y la creación de cadenas de transporte y logísticaapropiadas;elcapitalhumanoylainnovación,queincluyeelimportantetemadelaeducaciónyla productividad laboral, la tecnificación y profesionalización del recurso humano, y lafacilitación de la transferencia de conocimientos; acceso al financiamiento (crédito);regulacionesempresarialesylainformalidad;ylaformacióndecadenasdevalor.Unavezmás,elIcefidestacaqueentreestalistaderetosnofiguralaprocuradeexenciones,exoneracionesyotrosincentivosfiscales.Entonces,lainformaciónydatosanteriorespermitenconcluirque:- El pago de impuestos no es un factor crítico determinante para la inversión en muchos

paísesdelmundo,yGuatemalanoeslaexcepción.Estoquedaevidenciadoenlosestudioscitados, incluyendoencuestasrealizadasaempresasguatemaltecas,pequeñas,medianasygrandes.

- Los empresarios guatemaltecos que demandan mantener o ampliar exenciones,exoneracionesyotrostratamientostributariosdiferenciadosenrealidadsonunaminoríanorepresentativadelsectorprivado.

3. Crear,manteneroampliarexencionesde impuestos:una rutaequivocadaparaalcanzar

objetivoslegítimos

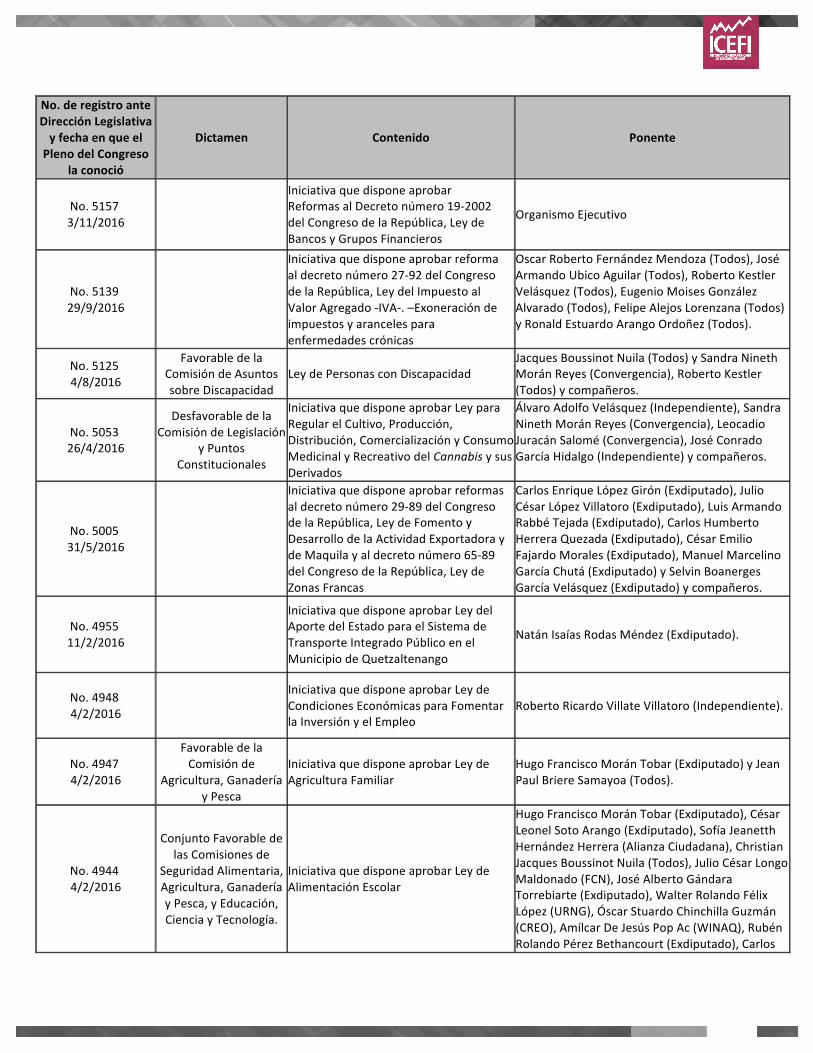

Pesealaabundanciadeliteratura,datosyestudiosquepermitenalcanzarlasconclusionesdelasección anterior, en Guatemala grupos de empresas, sectores económicos y generadores deopinión continúan insistiendo en crear, mantener y ampliar incentivos fiscales como mediosparaatraerinversión,generarempleoyotrosfines.Comounejemplopreocupante,enelanexodeestedocumentosepresentaunalistadelas18iniciativasdeleypresentadasen2016y losprimeroscincomesesde2017queelIcefihaidentificado,enlasqueseproponenexencionesyexoneracionesdeimpuestos,conelpropósitodeincentivarsectoresoactividadesespecíficasEl análisis de estas iniciativas de ley revela que se proponen exenciones a lamayoría de losimpuestosexistentes,incluidoslosquemásrecaudacióngeneranenGuatemala:- 10proponenexencionesal impuestoalvaloragregadodomésticoy8al impuestoalvalor

agregadosobreimportaciones- 8proponenexenciónalosderechosarancelariosalaimportación- 9proponenexencionesalimpuestosobrelarenta- 1proponeexencióndelimpuestoúnicosobreinmuebles- 3proponenexencióndeltimbrefiscal- 1 propone exención del impuesto a la distribución de petróleo crudo y combustibles

derivadosdelpetróleo

8Disponibleenlíneaen:http://siteresources.worldbank.org/GUATEMALAINSPANISHEXT/Resources/Desarrollo_de_PyMEs_en_Guatemala__Banco_Mundial.pdf 9Laopinióndelasempresaspequeñasesdeunaimportanciayrelevanciaalta,yaquesegúnlosdatosdelInstitutoNacionaldeEstadística,másdel88%delasempresassonmicro,pequeñasymedianas,ygenerancercadel80%delempleoenGuatemala.

- 2proponenexenciónalimpuestosdesolidaridad- 1proponeexencióndetasasmunicipalesElInstitutosemuestrapreocupadoporqueenalgunoscasoselpropósitodealgunasiniciativasde ley es por demás legítimo, tal el caso de apoyar programas de erradicación de plagas, lagestión integral de residuos y desechos, atención a pacientes con enfermedades crónicas opersonas con discapacidad, transporte público, entre otras. Sin embargo, advierte que ladecisión de aprobar o no estas iniciativas de ley no debe dejarse llevar por esta intencióngeneral,yaqueenmuchoscasoscontienenpropuestasparabeneficiarfiscalmenteaempresasproveedorasdebienesyserviciosvinculadosalasactividadesquesequierenapoyar.10AcriteriodelIcefi,estaabundanciadeiniciativasdeleyquecontinúanviendoenlasexencionesy exoneraciones de impuestos un medio para atraer inversiones, generar empleos o apoyarfinesbenéficos, legítimosonobles,evidencia lacarenciadeunavisiónde largoplazoybuenaplanificación. En particular, evidencia que Guatemala carece de una política adecuada de

atraccióndeinversionesygeneracióndeempleosdecalidad.

Enotroscasos,evidenciaotrosproblemasserios,comolacompetenciaentrepaíses,enlosquese propone incentivar inversiones en sectores con atractivos espurios como salarios bajos oimpunidadenlaviolacióndelosderechoshumanosolaborales,regulacionesambientalesyenámbitos que en otros países son objeto de control estricto. Además, también evidencia undesequilibrioentrelosactorespolíticosysocialesconcapacidaddeinfluenciarlasdecisionesdelapolíticafiscal,enparticulardemostracionesdeprevalenciadelpoderprivadosobreelpúblico.4. Pesealapersistenciadelasexenciones,losbeneficiossonescasosonulos

Unodelosargumentosafavordelosincentivostributariosessuefectividad:siatrajeranbuenasinversionesquegeneraranempleosdecalidad,nohayporquécuestionarlososuprimirlos.Sinembargo, losdatosanalizadosporel Icefi revelanqueenelcasodeGuatemala, losbeneficioshansidoescasosoinclusonulos.Elanálisisde la inversiónextranjeradirecta (IED) recibidaporCentroaméricaenelperíodode1990a2014,revelaquelosgrandesganadoressonCostaRicayPanamá,quienescapturanmásdel 60% de la IED. En dramático contraste, El Salvador es el país centroamericano que haapostadodeformamásagresivaalasexencionesdeimpuestos,peroeselquemenosIEDlogra.Por supuesto, la distribución de la IED en la región no obedece solamente a la política deincentivostributariosencadapaís,peroloqueelIcefidestacaeseldiseñodeestapolítica,enelsentido que se pregonaqueotorgando el privilegio de nopagar impuestos es que se atraerámásinversión,locualevidentementeenCentroaméricanohafuncionadoasí.En el caso de Guatemala, mantener exenciones de impuestos como incentivos a sectoreseconómicosespecíficostampocohaimpactadopositivamenteenelcrecimientoeconómico.Dehecho, durante el período de 1991 a 2016 la tasa de crecimiento del Producto InternoBruto 10Porejemplo,enelcasodelainiciativadeleynúmeroderegistro5125,queproponelaaprobacióndeunaLeydePersonas con Discapacidad, plantea exenciones para las empresas que vendan artículos de ayuda como sillas deruedas. Sin embargo, el Icefi nota que de ser aprobada la propuesta en su forma original, el beneficio es para laempresaproveedora,ynonecesariamentealapersonadiscapacitada,yaquenadaimpediríaquelaempresapaguemenosimpuestos,peronoreduzcalosprecios,olosreduzcasóloporuntiempoparaluegovolveraincrementarlos.

(PIB)deGuatemalahafluctuadoentrearribadel2%yalrededordel5%,conlasolaexcepcióndel máximo histórico de 6.3% de 2007, con una tendencia casi estable, pero con pendientenegativa.Similaresconclusionesaplicana la formaciónbrutadecapital fijoduranteelperíodo1990-2014,peroconunatendenciadecrecientemáspronunciadaqueladelcrecimientodelPIB.Lossectoreseconómicosguatemaltecosquesehanbeneficiadopordécadasdelasexencionesdeimpuestosnolograronsermotoresdelcrecimientoeconómico,ydehecho,algunoscomolaindustriamanufacturerainclusoregistranunaportedecrecientealPIB.En cuanto a la generación de empleos, la otra gran promesa de los incentivos fiscales, lacarenciadedatosyestadísticasparaGuatemaladificultanunanálisis técnicamentesólido.Sinembargo, los datos de la Comisión Económica para América Latina (Cepal) sobre desempleoabierto, trabajadores por cuenta propia y empleo en la informalidad muestran incrementosdurante las últimas décadas, poniendo en serio entredicho también la efectividad de losincentivosfiscalescomogeneradoressignificativosdeempleosformalesydecalidad.5. Elementosdeunapropuestaparalograrunaverdaderapolíticadepromocióndeinversión

yempleoenGuatemalaElInstitutoestáconscientequeelpaísdebemejorarsucapacidaddeinsertarseenlaeconomíamundial,defomentarlainversiónprivadayaumentarelempleo,peroestodebesermedianteunacompetitividadinstitucionalquemantengaequilibriosdecorto,medianoylargoplazos,enlosámbitospolítico,económicoycultural.Paraestoserequierenmedidasencincoelementosparticulares: fortalecimiento de la competencia y competitividad delmercado y de la culturaeconómica;educación;protecciónsocial;infraestructura,ypolíticaeconómica.Enelcasodelfortalecimientodelacompetenciaydelacompetitividaddelmercadoylaculturaeconómica,elesfuerzoestribaenlaplanificacióndeciertossectoresquegenerenmayorvaloragregado,asícomodeotrosquesondetonantesdelacompetitividadensectoresestratégicosque generan empleo. Entre estos sectores destacan el mercado eléctrico que actualmentesuministraenergíaeléctricaaaltoscostosalasPymesdelpaísyelmercadofinancieroquesehaconstituidoenunabarreraalfinanciamientobaratoalasprincipalesentidadesgeneradorasdeempleo.Elfortalecimientodelosmercadosdeberáalcanzaralmercadomonetario,detalformaquesegaranticeunamayorflexibilidadeneltipodecambio,abandonandoparcialmenteelviejoparadigma del inflation targeting por una política monetaria dedicada a la promoción delempleo;aligual,elmercadolaboraldeberápropiciarunincrementodelaproductividaddelostrabajadores, acompañado de un salario mínimo que garantice un nivel de vida digno a loshabitantesdelpaís. Elesfuerzodeberá incluirelestablecimientodemetasyunahojaderutaparalageneracióndeempleosformalesquedinamicenelmercadointernocomocomplementoalaestrategiadepromocióndeexportacionesquehasidoutilizadaenelpaís,conlimitadoéxitodesdeladécadadelosochentadelsiglopasado,altiempoenquesedisminuyenladesigualdadylapobreza.Laculturaeconómica,implicaquetrabajadoresyempresariosestánconscientesdesusderechosyresponsabilidadesfrentealasociedad.Encuantoalaeducación,setratanosolodeuniversalizarlasinodefomentarelsentidocrítico,la búsqueda de respuestas innovadoras frente a los problemas, y de incentivar el trabajo enequipoylacohesión.

Enelámbitode laprotecciónsocial,garantizarunabuenacalidadycoberturade losbienesyservicios públicos, imponiendo altos estándares en salud, educación y seguridad, así comouniversalizar la seguridad social. Esto aumenta el bienestar colectivo y la certidumbreeconómica, al tiempoquemejora el capital humano, reduce los costos empresariales y atraeinversionesprivadasylegitimasalEstadofrenteasuscontribuyentes.Porsuparte,elpaísdeberáemprenderunplanconcretodefortalecimientodelainfraestructurafísica, destinado a mejorar la productividad de la industria nacional en general. Este plan,debidamente evaluado, deberá comprender el fortalecimiento de las carreteras, puertos,aeropuertos, y sobre todo del sistema aduanero nacional, que conforme declaraciones demuchosempresarios,esunverdaderoobstáculoaldesarrollodelpaís.Finalmente, en el campo de la política económica, deberá evaluarse el otorgamiento desubsidios focalizadosymediblespara ciertas inversionesque seangeneradorasde inversiónyempleo,peroacompañadosdeunsistemadecargatributariaprogresiva(quiéntienemás,pagaproporcionalmente más), transparencia fiscal, y un gasto público vinculado a indicadores demetas de corto, mediano y largo plazos. Además, la política económica deberá incluir elfortalecimientode la institucionalidadpúblicapormedio tantode lacapacitaciónpermanentedel servidor público, la transparencia general de sus funciones y una ley de servicio civilmoderna.Obviamente, una política integral de promoción de inversiones y empleo debe corregir lasvisiones y costumbres que en Guatemala prevalecen actualmente. Sin duda no es una tareafácil,yaqueplanteadesafíosmuyserios,tantodenaturalezatécnicacomopolítica.Estoporque,infortunadamente,lossectoresquehangozadoprivilegiosfiscalespordemasiadotiempo,yquelossiguengozando,seopondránalesfuerzoporlograrunaverdaderapolíticadepromocióndeinversiónyempleo.Así, quizá el principal desafío político en este caso es el cumplimiento pleno del principioconstitucionalqueestablecequeelfinsupremodelEstadoeslarealizacióndelbiencomún.Esdecir, lograr que las leyes antepongan el interés por el desarrollo económico y social deGuatemala, a los intereses de sectores específicos y particulares que han gozado y gozan deprivilegios fiscales,aúny cuandonoesdifícildemostrarqueesosprivilegiosnohangeneradobeneficios generales y sostenibles en términos de crecimiento económico, atracción deinversionesogeneracióndeempleosdecalidad.Con estos cinco elementos como punto de partida, el Icefi considera que podría empezar acomprenderse laenvergaduraycomplejidadde losdesafíos,yconelloabandonar lasvisionessimplistas que continúan proponiendo que la atracción de inversiones y la generación deempleosse logranvía incentivosfiscales.Pero,sobretodo,acercarsealdiseñodeunahojaderutaoplandeacciónquemitigue losdesafíospolíticosyconvoqueaundiálogodemocrático,abiertoe inclusivode todos los sectores involucrados. Sinduda,partedeundiálogonacionalpararepensarelmodeloeconómicoylaagendadedesarrolloparaGuatemala.

Anexo

IniciativasdeleyidentificadasporelIcefiquecontienenpropuestasdeexenciones,

exoneracionesdeimpuestospresentadasentreel1deenerode2016yel31demayo

de2017

No.deregistroante

DirecciónLegislativa

yfechaenqueel

PlenodelCongreso

laconoció

Dictamen Contenido Ponente

No.524623/2/2017

FavorabledelaComisióndeFinanzasPúblicasyMoneda

IniciativaquedisponeaprobarLeydeSimplificación,ActualizacióneIncorporaciónTributaria

MarcoAurelioPinedaCastellanos(FCN),JoséArturoMartínezDell(Todos)yCarlosEnriqueChavarríaPérez(CREO)ycompañeros.

No.524423/2/2017 IniciativaquedisponeaprobarLeyde

ApoyoalaActividadTurística RaúlRomeroSegura(Fuerza)

No.524121/2/2017 IniciativaquedisponeaprobarLeyde

FortalecimientoalEmprendimiento

ÁlvaroEnriqueArzúEscobar(PartidoUnionista),ClaudeHarmelindeLeón(FCN),SalvadorFranciscoBaldizónMéndez(Independiente),FlordeMaríaChajónAguilar(FCN),JeanPaulBriereSamayoa(Todos),JuanManuelDíaz-DuránMéndez(VIVA)yJoséArturoMartínezDell(Todos).

No.519517/11/2016

Iniciativaquedisponeotorgarlaexencióndelimpuestoalvaloragregado-IVA-,entodaslascomprasnacionalesolocales,cuyodestinoseaelProgramaMOSCAMED,oProgramadeControlyErradicacióndelaPlagadelaMoscadelMediterráneo,yalosotrosprogramasdelaComisiónMoscasdelaFrutaqueseestablezcanenlaRepúblicadeGuatemala,coordinadosenGuatemalaporelMinisteriodeAgricultura,GanaderíayAlimentación

OscarStuardoChinchillaGuzmán(CREO)

No.518213/10/2016

FavorabledelaComisiónde

Agricultura,GanaderíayPesca

IniciativaquedisponeaprobarLeydeFomentoyDesarrollodelaGanaderíaBovina,Ovina,CaprinayPorcinadelaRepúblicadeGuatemala

GabrielHerediaCastro(UNE)yMarvinOrellanaLópez(AlianzaCiudadana)ycompañeros

No.516210/11/2016

IniciativaquedisponeaprobarLeyparalaGestiónIntegraldelosResiduosyDesechos

JulioCésarLongoMaldonado(FCN),IlianaGuadalupeCallesDomínguez(FCN),JavierAlfonsoHernándezFranco(FCN)yErvinAdimMaldonadoMolina(FCN)ycompañeros.

No.deregistroante

DirecciónLegislativa

yfechaenqueel

PlenodelCongreso

laconoció

Dictamen Contenido Ponente

No.51573/11/2016

IniciativaquedisponeaprobarReformasalDecretonúmero19-2002delCongresodelaRepública,LeydeBancosyGruposFinancieros

OrganismoEjecutivo

No.513929/9/2016

Iniciativaquedisponeaprobarreformaaldecretonúmero27-92delCongresodelaRepública,LeydelImpuestoalValorAgregado-IVA-.–Exoneracióndeimpuestosyarancelesparaenfermedadescrónicas

OscarRobertoFernándezMendoza(Todos),JoséArmandoUbicoAguilar(Todos),RobertoKestlerVelásquez(Todos),EugenioMoisesGonzálezAlvarado(Todos),FelipeAlejosLorenzana(Todos)yRonaldEstuardoArangoOrdoñez(Todos).

No.51254/8/2016

FavorabledelaComisióndeAsuntossobreDiscapacidad

LeydePersonasconDiscapacidadJacquesBoussinotNuila(Todos)ySandraNinethMoránReyes(Convergencia),RobertoKestler(Todos)ycompañeros.

No.505326/4/2016

DesfavorabledelaComisióndeLegislación

yPuntosConstitucionales

IniciativaquedisponeaprobarLeyparaRegularelCultivo,Producción,Distribución,ComercializaciónyConsumoMedicinalyRecreativodelCannabisysusDerivados

ÁlvaroAdolfoVelásquez(Independiente),SandraNinethMoránReyes(Convergencia),LeocadioJuracánSalomé(Convergencia),JoséConradoGarcíaHidalgo(Independiente)ycompañeros.

No.500531/5/2016

Iniciativaquedisponeaprobarreformasaldecretonúmero29-89delCongresodelaRepública,LeydeFomentoyDesarrollodelaActividadExportadoraydeMaquilayaldecretonúmero65-89delCongresodelaRepública,LeydeZonasFrancas

CarlosEnriqueLópezGirón(Exdiputado),JulioCésarLópezVillatoro(Exdiputado),LuisArmandoRabbéTejada(Exdiputado),CarlosHumbertoHerreraQuezada(Exdiputado),CésarEmilioFajardoMorales(Exdiputado),ManuelMarcelinoGarcíaChutá(Exdiputado)ySelvinBoanergesGarcíaVelásquez(Exdiputado)ycompañeros.

No.495511/2/2016

IniciativaquedisponeaprobarLeydelAportedelEstadoparaelSistemadeTransporteIntegradoPúblicoenelMunicipiodeQuetzaltenango

NatánIsaíasRodasMéndez(Exdiputado).

No.49484/2/2016

IniciativaquedisponeaprobarLeydeCondicionesEconómicasparaFomentarlaInversiónyelEmpleo

RobertoRicardoVillateVillatoro(Independiente).

No.49474/2/2016

FavorabledelaComisiónde

Agricultura,GanaderíayPesca

IniciativaquedisponeaprobarLeydeAgriculturaFamiliar

HugoFranciscoMoránTobar(Exdiputado)yJeanPaulBriereSamayoa(Todos).

No.49444/2/2016

ConjuntoFavorabledelasComisionesde

SeguridadAlimentaria,Agricultura,GanaderíayPesca,yEducación,CienciayTecnología.

IniciativaquedisponeaprobarLeydeAlimentaciónEscolar

HugoFranciscoMoránTobar(Exdiputado),CésarLeonelSotoArango(Exdiputado),SofíaJeanetthHernándezHerrera(AlianzaCiudadana),ChristianJacquesBoussinotNuila(Todos),JulioCésarLongoMaldonado(FCN),JoséAlbertoGándaraTorrebiarte(Exdiputado),WalterRolandoFélixLópez(URNG),ÓscarStuardoChinchillaGuzmán(CREO),AmílcarDeJesúsPopAc(WINAQ),RubénRolandoPérezBethancourt(Exdiputado),Carlos

No.deregistroante

DirecciónLegislativa

yfechaenqueel

PlenodelCongreso

laconoció

Dictamen Contenido Ponente

EnriqueMejíaPaz(Exdiputado),CarlosValentínGramajoMaldonado(Exdiputado),HéctorLeonelLiraMontenegro(EncuentroporGuatemala),JuanCarlosBautistaMejía(CREO),GustavoAdolfoEcheverríaMayorga(Exdiputado),CarlosRafaelFiónMorales(CREO),ÁlvaroGonzálezRicci(Exdiputado),JaimeAntonioMartínezLohayza(Exdiputado),DeliaEmildaBackAlvaradoDeMonte(AlianzaCiudadana),SelvinBoanergesGarcíaVelásquez(Exdiputado),CarlosEnriqueLópezGirón(Exdiputado),NeryOrlandoSamayoaBarrios(Exdiputado),RobertoKestlerVelásquez(Todos),OrlandoJoaquínBlancoLapola(UNE),JoséDomingoTrejoDeLaRoca(FCN)yAlfredoAugustoRabbeTejada(Exdiputado).

No.49182/2/2016

IniciativaquedisponeaprobarLeyparalaDisponibilidaddeVacunas,AntirretroviralesyMedicamentosdePlanificaciónFamiliar

RobertoKestlerVelásquez(Todos),JoséRobertoAlejosCámbara(Exdiputado)yMynorEnriqueCappaRosales(Independiente).

No.489719/1/2016

Iniciativaquedisponeaprobarreformasaldecretonúmero29-89delCongresodelaRepública,LeydeFomentoyDesarrollodelaActividadExportadoraydeMaquila

MarcoAntonioLemusSalguero(UNE)yLuisJoséFernándezChenal(Exdiputado).