INDICADORES DE GESTION 2 - yomaira … · 1 Introducción Los indicadores de gestión, ... lo que...

35

1 Introducción Los indicadores de gestión, como herramienta de evaluación, han permitido a la administración mejorar su desempeño mediante la aplicación de los indicadores de logros, de resultados y del uso de los recursos. Presentamos una metodología para el diseño de indicadores de gestión. El indicador debe ser diseñado de acuerdo con los requisitos de cada uno de los procesos que lo rodean. La presente metodología le permite construir los indicadores de cada uno de los procesos de la empresa, pues no es posible que exista una tabla con los diferentes indicadores para que usted extraiga los que le conviene.

Transcript of INDICADORES DE GESTION 2 - yomaira … · 1 Introducción Los indicadores de gestión, ... lo que...

1

Introducción� Los indicadores de gestión, como herramienta de

evaluación, han permitido a la administración mejorar su desempeño mediante la aplicación de los indicadores de logros, de resultados y del uso de los recursos.

� Presentamos una metodología para el diseño de indicadores de gestión. El indicador debe ser diseñado de acuerdo con los requisitos de cada uno de los procesos que lo rodean.

� La presente metodología le permite construir los indicadores de cada uno de los procesos de la empresa, pues no es posible que exista una tabla con los diferentes indicadores para que usted extraiga los que le conviene.

2

Indicadores de Gestión

� Para medir el desempeño de una empresa o unidad de negocio es necesario tener indicadores que le permitan detectar las oportunidades de mejoramiento

� Implementar un conjunto de indicadores como elementos básicos para un adecuado sistema de control en una empresa, impone como condición inicial el CONOCIMIENTO DE LOS PROCESOSque en ella se desarrollan.

3

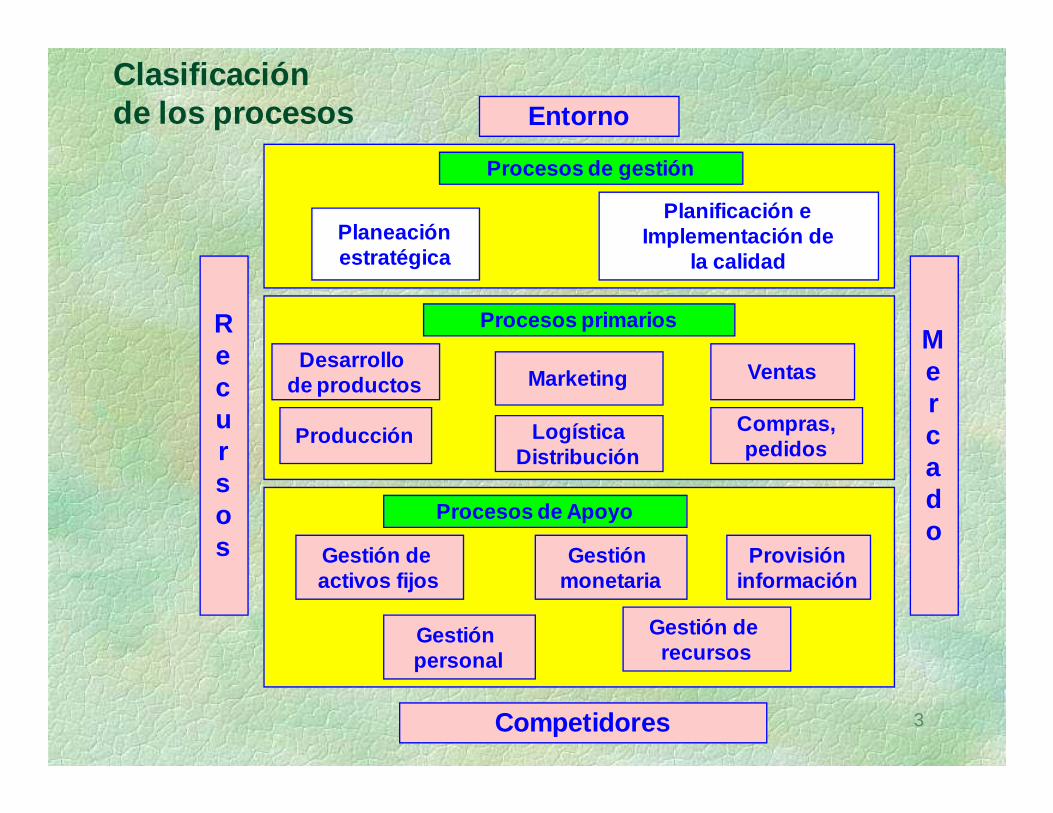

Clasificación de los procesos Entorno

Competidores

Recursos

Mercado

Planeaciónestratégica

Planificación eImplementación de

la calidad

Procesos de gestión

Procesos primarios

Desarrollo de productos Marketing Ventas

Producción LogísticaDistribución

Compras,pedidos

Procesos de Apoyo

Gestión de activos fijos

Gestión monetaria

Provisióninformación

Gestión personal

Gestión de recursos

4

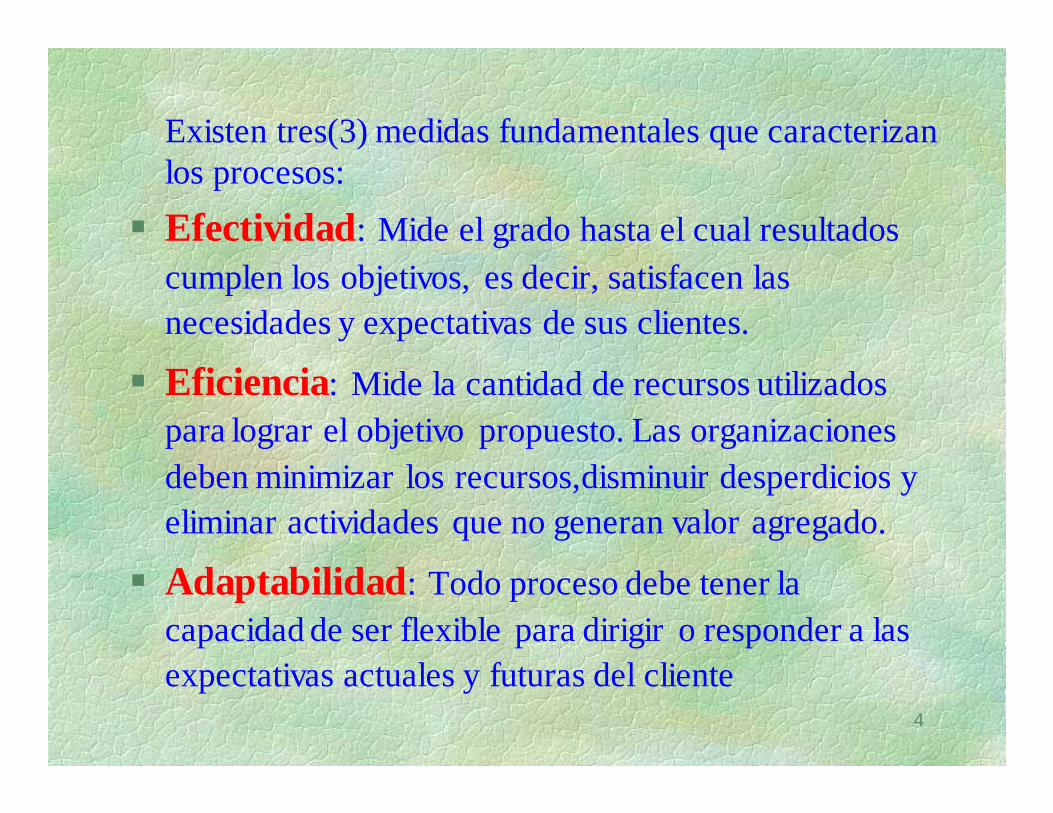

Existen tres(3) medidas fundamentales que caracterizan los procesos:

� Efectividad: Mide el grado hasta el cual resultados cumplen los objetivos, es decir, satisfacen las necesidades y expectativas de sus clientes.

� Eficiencia: Mide la cantidad de recursos utilizados para lograr el objetivo propuesto. Las organizaciones deben minimizar los recursos,disminuir desperdicios y eliminar actividades que no generan valor agregado.

� Adaptabilidad : Todo proceso debe tener la capacidad de ser flexible para dirigir o responder a las expectativas actuales y futuras del cliente

5

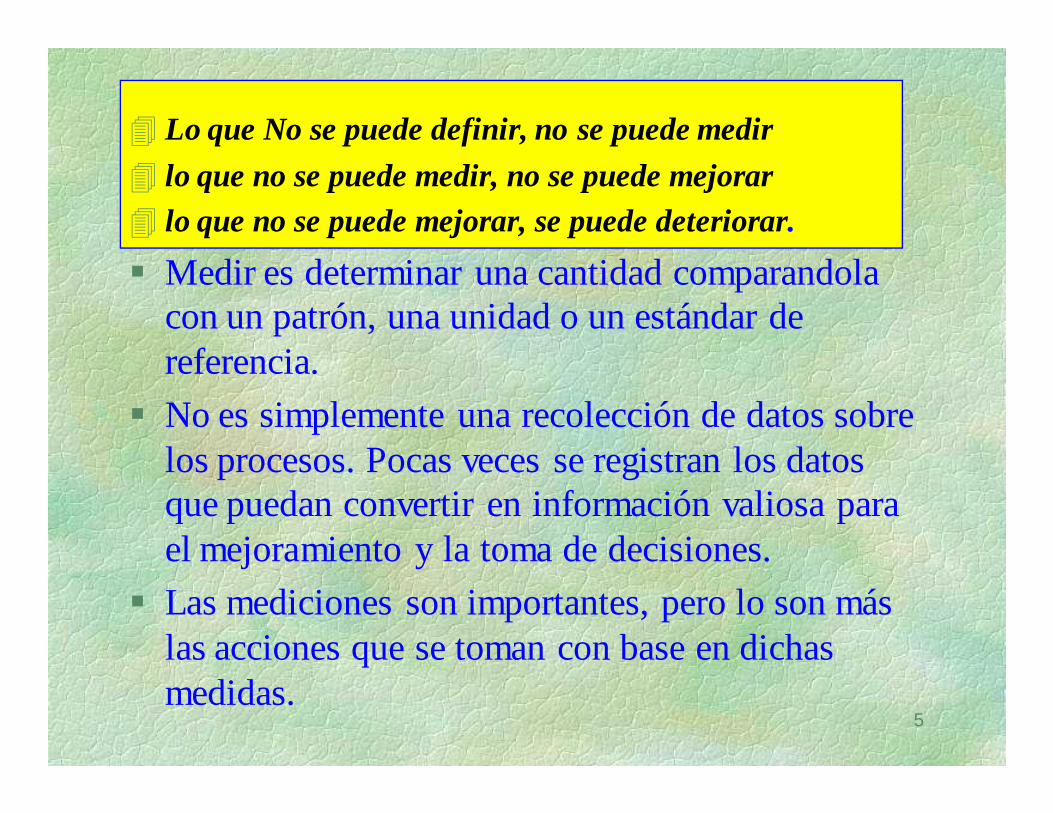

� Lo que No se puede definir, no se puede medir

� lo que no se puede medir, no se puede mejorar� lo que no se puede mejorar, se puede deteriorar.

� Medir es determinar una cantidad comparandola con un patrón, una unidad o un estándar de referencia.

� No es simplemente una recolección de datos sobre los procesos. Pocas veces se registran los datos que puedan convertir en información valiosa para el mejoramiento y la toma de decisiones.

� Las mediciones son importantes, pero lo son más las acciones que se toman con base en dichas medidas.

6

Beneficios de la medición� Gerenciar con base en datos y hechos

� Planificar con certeza y confiabilidad

� Visualizar con claridad las oportunidades de mejora.

� Analizar y explicar la manera como suceden los hechos.

� Centra la atención en factores que contribuyen al logro de las metas.

� Ayuda a fijar metas y monitorear las tendencias.

� Proporciona a los empleados un sentimiento de logro.

� Muestra la efectividad con que se usan los recursos

7

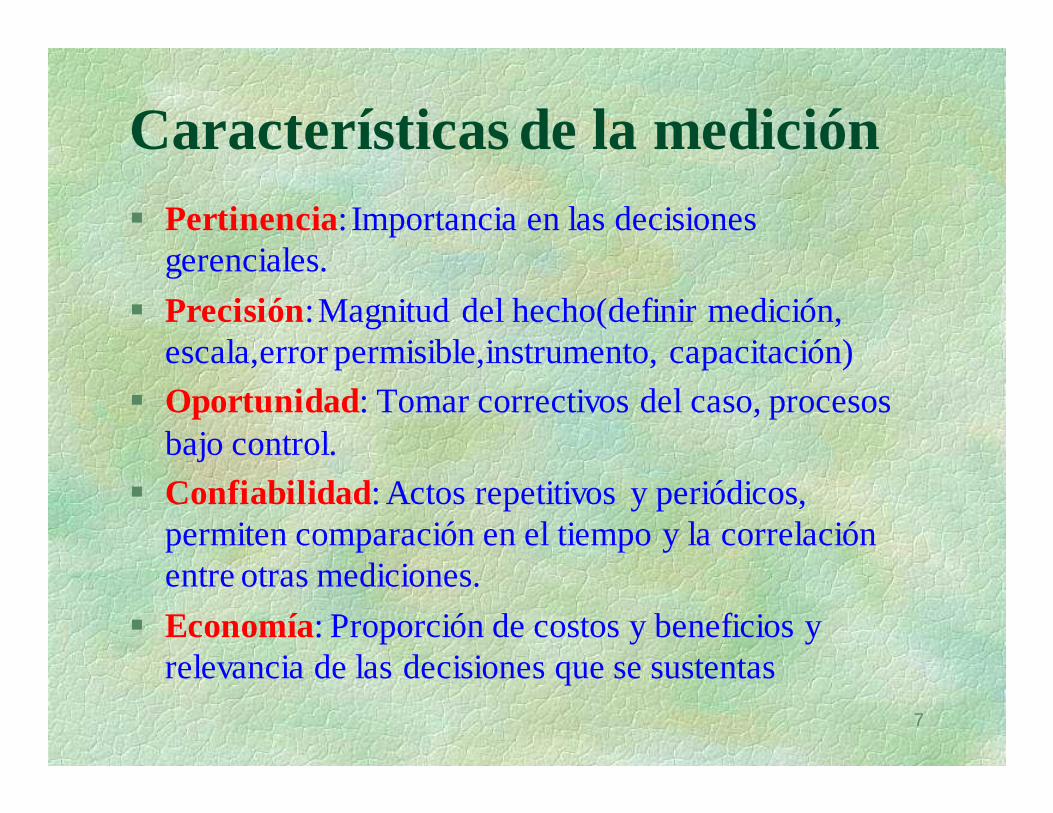

Características de la medición� Pertinencia: Importancia en las decisiones

gerenciales.

� Precisión: Magnitud del hecho(definir medición, escala,error permisible,instrumento, capacitación)

� Oportunidad : Tomar correctivos del caso, procesos bajo control.

� Confiabilidad : Actos repetitivos y periódicos, permiten comparación en el tiempo y la correlación entre otras mediciones.

� Economía: Proporción de costos y beneficios y relevancia de las decisiones que se sustentas

8

INDICADOR DE GESTIÓN� Expresión cuantitativa del comportamiento de las

variables o de los atributos de productos en proceso de una organización

� Medida de la condición de un proceso o evento en un momento determinados.

� Indicador de Gestión son expresiones cuantitativas de las variables que intervienen en un proceso y de los atributos de los resultados del mismo.

� Permiten analizar el desarrollo de la gestión y el cumplimiento de las metas respecto al objetivo trazado.

9

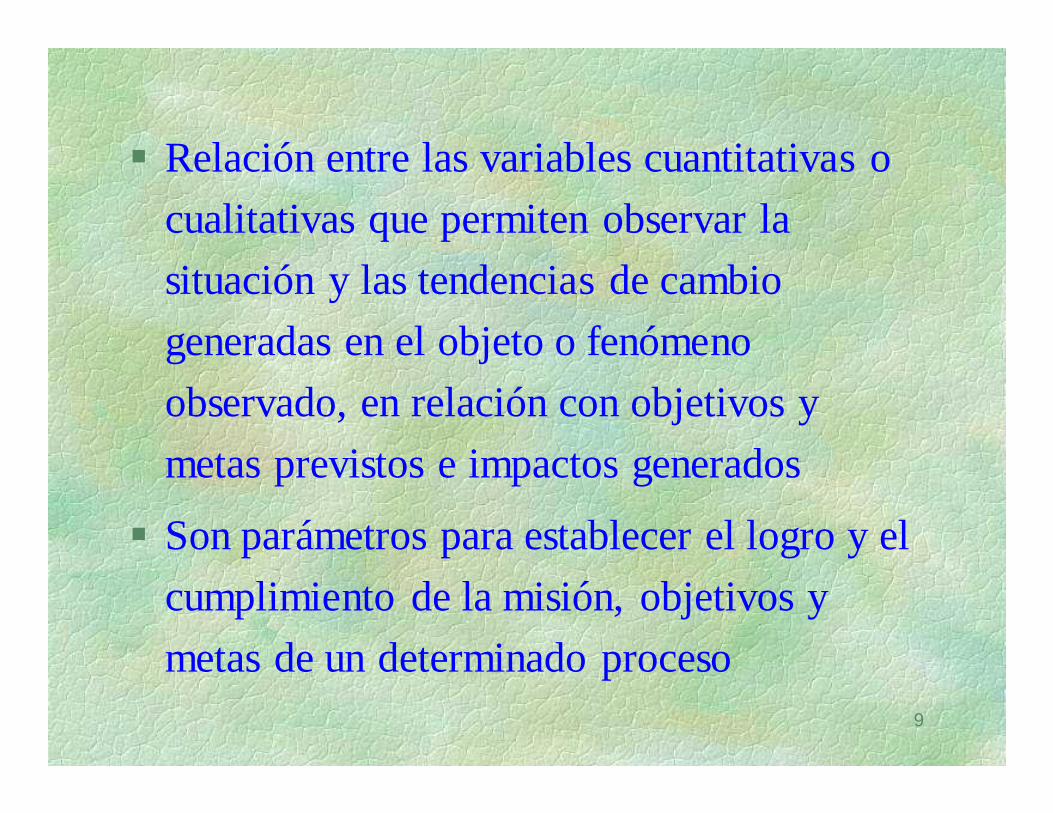

� Relación entre las variables cuantitativas o

cualitativas que permiten observar la

situación y las tendencias de cambio

generadas en el objeto o fenómeno

observado, en relación con objetivos y

metas previstos e impactos generados

� Son parámetros para establecer el logro y el

cumplimiento de la misión, objetivos y

metas de un determinado proceso

10

Beneficios derivados de los indicadores de gestión

� Satisfacción del cliente

� Monitores de procesos

� Benchmarking de procesos y actividades

� Conducción del cambio

11

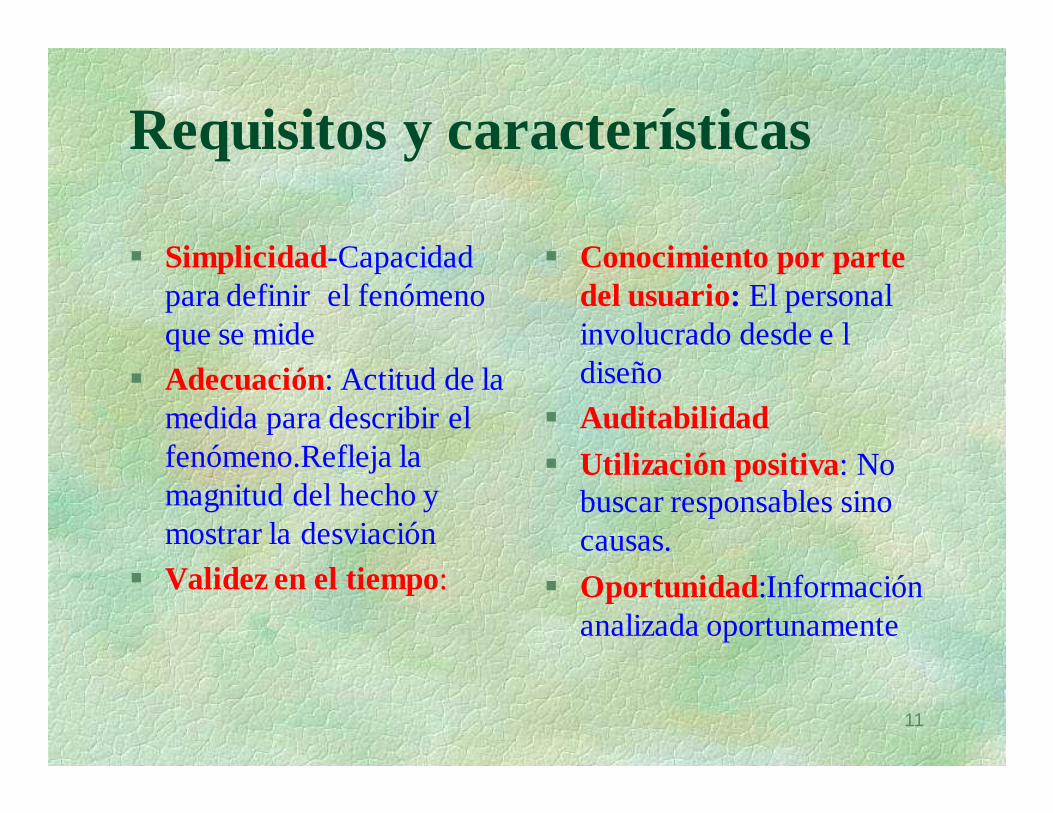

Requisitos y características

� Simplicidad-Capacidad para definir el fenómeno que se mide

� Adecuación: Actitud de la medida para describir el fenómeno.Refleja la magnitud del hecho y mostrar la desviación

� Validez en el tiempo:

� Conocimiento por parte del usuario: El personal involucrado desde e l diseño

� Auditabilidad

� Utilización positiva: No buscar responsables sino causas.

� Oportunidad :Información analizada oportunamente

12

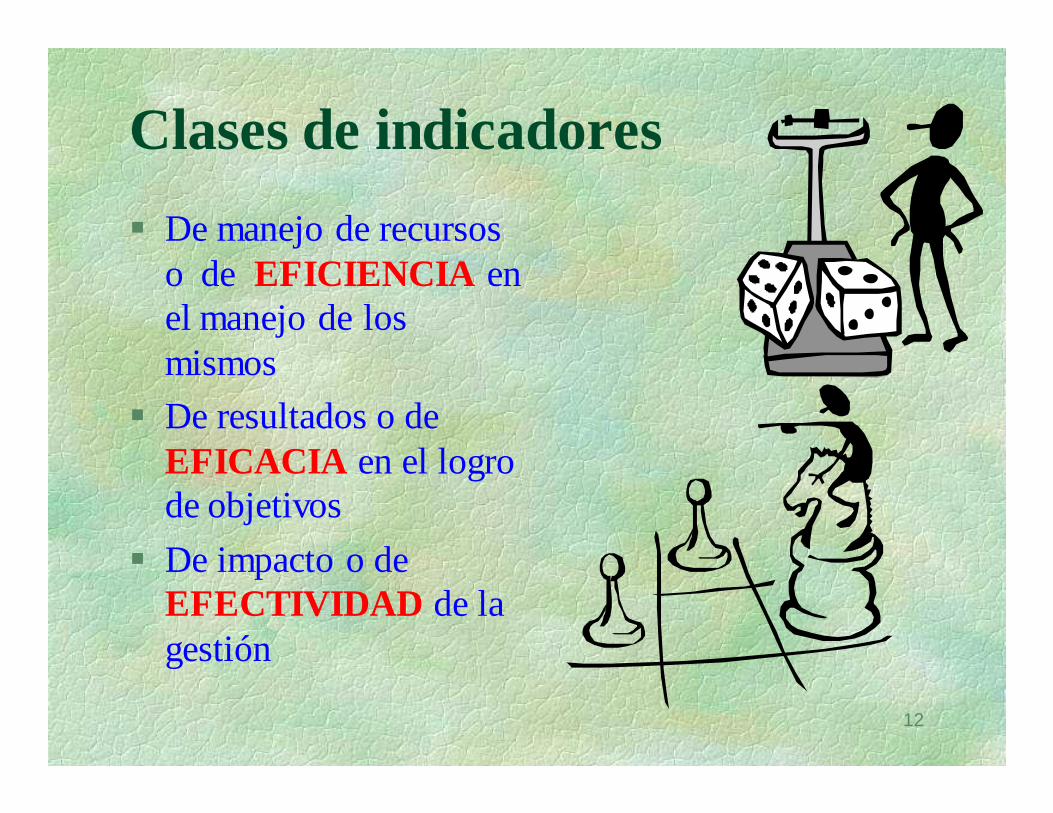

Clases de indicadores

� De manejo de recursos o de EFICIENCIA en el manejo de los mismos

� De resultados o de EFICACIA en el logro de objetivos

� De impacto o de EFECTIVIDAD de la gestión

13

Los Indicadores de gestión y la Planeación Estratégica

� Los indicadores resultan de un proceso de traducción o despliegue de los objetivos estratégicos de la Organización a partir de su Misión.

� Igualmente resultan de la necesidad de asegurar la integración entre los resultados operacionales y estratégicos

� Dichas estrategia no es más que el plan o camino a seguir para lograr la misión.

� Todo el personal debe entender cuál es la estrategia y de qué forma está contribuyendo con su trabajo y su rendimiento individual a lograr el resultado global.

14

� El conjunto de indicadores de gestión que se defina debe permitir comparar el progreso real con el progreso planificado, respecto al logro de las metas y objetivos que es han establecido en la planeación.

� La Implementación del modelo PHVA, ayuda a adoptar y monitorear el proceso de planeación, si se constituye en un proceso sin fin.

� El PHVA es una concepción gerencial que dinamiza la relación entre el hombre y los procesos y busca controlarlos con base en el establecimiento, mantenimiento y mejora de estándares, tarea que se adelanta mediante la definición de especificaciones de proyectos(estándares de calidad)especificaciones técnicas de procesos y procedimientos operacionales.

15

El conjunto de indicadores de cada área debe alinearse con sus respectivas unidades de negocio y por tanto con la misión, para lograr la efectividad de los objetivos estratégicos.

Planificación estratégica

Planificación funcional

PlanificaciónOperacional

Revisión Enfoque PropósitoDesempeño organizacióncomo un todo

Largo plazoanual

Alcance de laVisión y la

Misión

Desempeño áreas

funcionales de la organiz.

Corto y mediano plazoMes- semana.

Apoyo áreas funcionales

para logro de metas estrateg

Desempeño individual de empleados,ma

quinas, productos, servicios y procesos

InmediatoSemanal-

diario-horas

Alineamiento del desempaño de

empleados, maquinas,

productos,servicios y procesos con

las metas de organización y

areas funcionales

DIMENSIONES DE LOS INDICADORES DE GESTIÓN

16

Indicadores de EFICIENCIA� Eficiencia: Uso racional de

los recursos disponibles en la consecución del producto, es obtener más productos con menos recursos.

� Quien es eficiente es la organización o el administrador y es eficiente en el manejo de los recursos, lo que se mide es la forma como se manejan los recursos disponibles para la obtención de resultados.

17

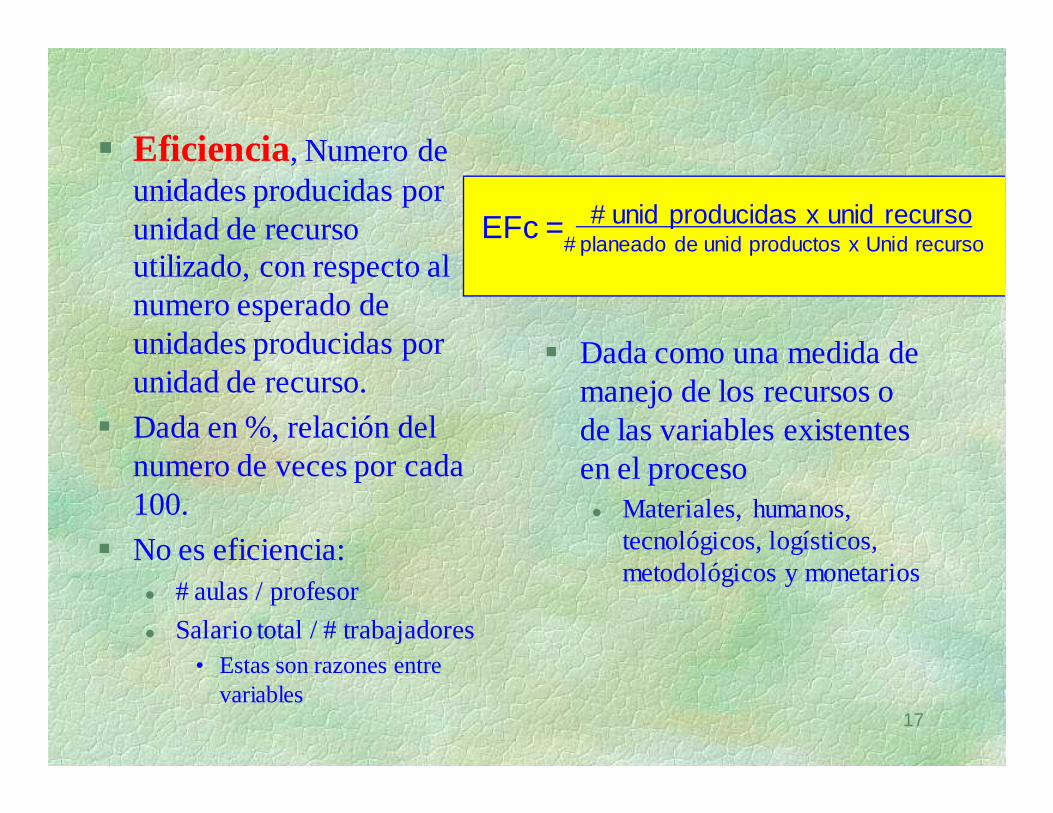

# unid producidas x unid recurso # planeado de unid productos x Unid recurso

EFc =

� Eficiencia, Numero de unidades producidas por unidad de recurso utilizado, con respecto al numero esperado de unidades producidas por unidad de recurso.

� Dada en %, relación del numero de veces por cada 100.

� No es eficiencia: � # aulas / profesor

� Salario total / # trabajadores• Estas son razones entre

variables

� Dada como una medida de manejo de los recursos o de las variables existentes en el proceso� Materiales, humanos,

tecnológicos, logísticos, metodológicos y monetarios

18

VARIABLES DEL PROCESO

(Denominadas las 6 emes)� Materiales(mt, mt2, mt3,

litro, etc.)

� Mano de Obra(Hr-h)

� Maquinaria(Hr-mq)

� Medios logísticosFísicos(áreas),

servicio(Energía, tel),

Transporte

� Métodos(Hr utilizadas en el ciclo de obtención de un producto)

� Monetarios

# unid producidas x unid recurso #unid.esperada x Unid insumo

EFc =

19

� Recurso materiales• Se tiene una producción de

10 unid/mt, se espera producir 15 unid/mt.

• Efc M =10/15 *100 = 67%

� Recurso maquinaria:• Se obtiene una producción

de 266 mt/Hr maq y se espera producir 250 mt/Hr maq

• Efc Mq=266/250*100= 106.4%

� Recurso Mano de obra:• Se obtiene produc. de 3.33

unid/Hr-h y se espera produc. de 6,66 unid Hr-h

• Efc Mo= 3.33/6.66 = 50%

� Medio logístico� Area local, si se obtiene ventas

de $550 y se espera ventas de$500/mt2

� Efc La = 550/500*100= 110%

� Metodos(Tiempo)� Se obtiene una atención de 13

clientes por Hr y se espera atender 20 personas/Hr.

� Efc Mc= º13/20*100= 65%

� Monetario.� Se obtiene rentabilidad de

$30/Millon y se espera $75/millon.

� Efc Mn= 30/75 *100 = 40%

20

� Logro de los resultados propuestos., tiene que ver con alcanzar los resultados propuestos para el cumplimiento de la misión.

� El cliente es quien determina el logro de los resultados.

� Relacionada con aspectos externos de la empresa.

� Los resultados son cualitativos y por ello no se pueden medir, sino contar.

Indicadores de EFICACIA

21

� La eficiencia esta dada por el numero de unidades logradas, con respecto al numero de unidades esperadas.

� La eficacia Mide la capacidad de innovación mientras que la eficiencia mide capacidad racional.

� Esta dad por el numero de aciertos que tengamos en los atributos de los resultados.

� Atributos de resultados� Calidad

� Costo

� Oportunidad

� Confiabilidad

� Comodidad

� Amabilidad

22

� Calidad:� Cumplimiento del producto de

los requisitos exigidos (pertinencia,características físicas, diseño, etc.)

� # aceptaciones, # rechazos, # devoluciones)

� Cumplimiento(oportunidad)� Cumplimiento en el tiempo de

entrega.� # despachos en el tiempo, en

un ciclo fuera del tiempo, etc.

� Costo� Relación costo/beneficio.� Percepción del beneficio.

Encuestas, investigación� Relación > 1 cliente sigue

� Confiabilidad (garantía)� Atención posventa

� # reclamos durante la utilización

� Comodidad� facilidad de acceder a los

productos y servicios

� Encuestas de satisfacción

� Comunicación(amabilidad)� Atención dada por el personal

de la empresa a sus clientes

23

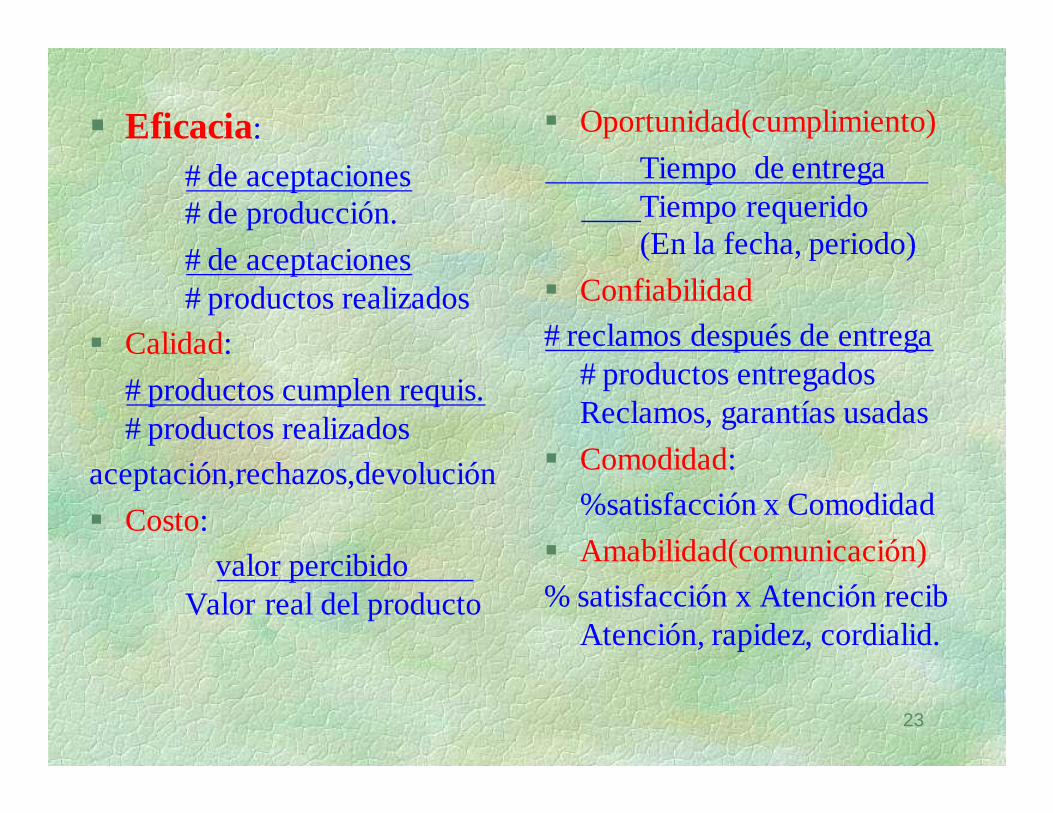

� Eficacia:

# de aceptaciones# de producción.

# de aceptaciones# productos realizados

� Calidad:

# productos cumplen requis.# productos realizados

aceptación,rechazos,devolución

� Costo:

valor percibidoValor real del producto

� Oportunidad(cumplimiento)

Tiempo de entregaTiempo requerido (En la fecha, periodo)

� Confiabilidad

# reclamos después de entrega# productos entregadosReclamos, garantías usadas

� Comodidad:

%satisfacción x Comodidad

� Amabilidad(comunicación)

% satisfacción x Atención recib Atención, rapidez, cordialid.

24

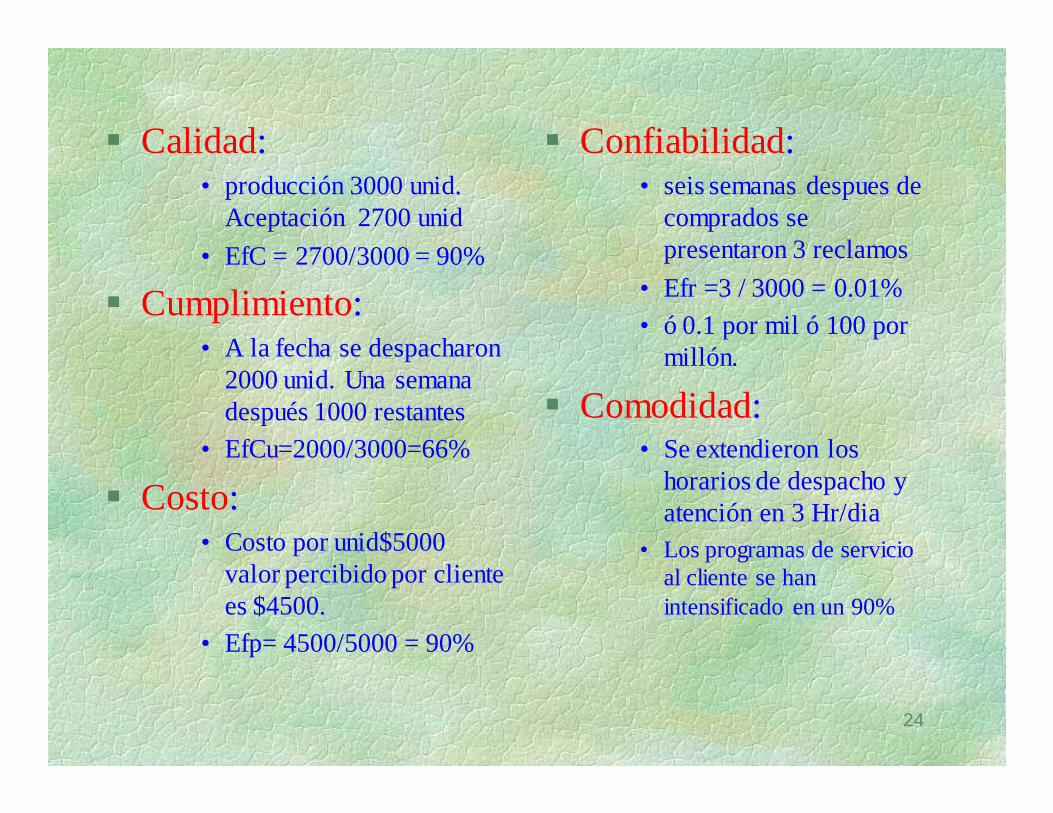

� Calidad:• producción 3000 unid.

Aceptación 2700 unid

• EfC = 2700/3000 = 90%

� Cumplimiento:• A la fecha se despacharon

2000 unid. Una semana después 1000 restantes

• EfCu=2000/3000=66%

� Costo:• Costo por unid$5000

valor percibido por cliente es $4500.

• Efp= 4500/5000 = 90%

� Confiabilidad:• seis semanas despues de

comprados se presentaron 3 reclamos

• Efr =3 / 3000 = 0.01%

• ó 0.1 por mil ó 100 por millón.

� Comodidad:• Se extendieron los

horarios de despacho y atención en 3 Hr/dia

• Los programas de servicio al cliente se han intensificado en un 90%

25

Indicador de EFECTIVIDAD

� Es la medida del impacto de nuestra gestión tanto en el logro de los resultados, como en el manejo de los recursos utilizados y disponibles.

� Resultado de las eficacia y eficiencia

� Relacionada a aspectos internos y externos

� debe considerarse como un resultado y no como una sumatoria o multiplicación

26

IMPACTOS DE GESTIÓN

� Competitividad: Desempeño de los diferentes recursos o de todo el sistema en conjunto dentro de un proceso, con respecto a una producción esperada de la competencia.

� INSTITUCIONALES :

� Rendimiento: Desempeño o producción obtenida por todo el sistema, con respecto a una producción esperada

� Productividad : desempeño del sistema en conjunto dentro de un proceso, con respecto a una producción esperada teórica, esta es la capacidad de diseño o capacidad instalada.

27

� SOCIALES� Participación: grado de

participación que tiene la empresa en el mercado.

� Nos dice el % en que esta participando la empresa dentro de las demandas existente en un mercado.

� Crecimiento: Grado de adaptación de la empresa a los deseos de los clientes.

� Dice la respuesta que estamos dando a las solicitudes de nuevos y diferentes productos

� Cobertura: Grado de cobertura que tiene la empresa a las necesidades de la población que tiene por ese producto.

� Nos dice qué respuesta estamos dando a las necesidades de atención requerida por la comunidad

28

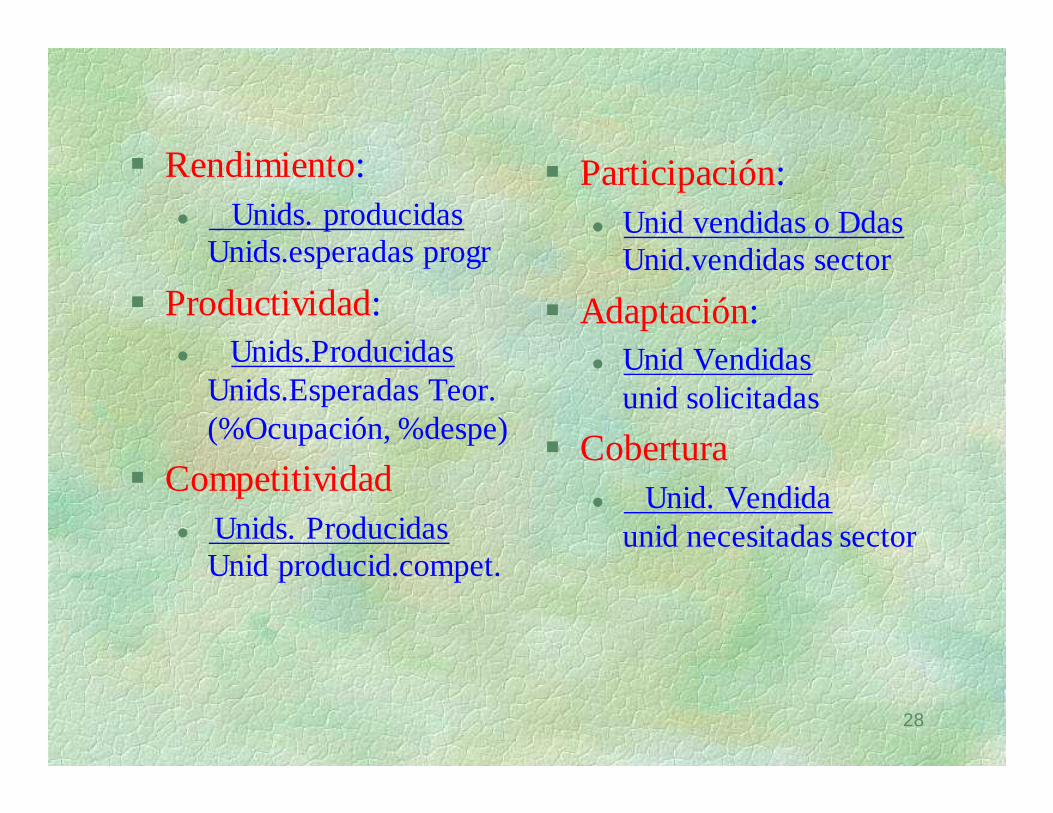

� Rendimiento:� Unids. producidas

Unids.esperadas progr

� Productividad:� Unids.Producidas

Unids.Esperadas Teor. (%Ocupación, %despe)

� Competitividad� Unids. Producidas

Unid producid.compet.

� Participación:� Unid vendidas o Ddas

Unid.vendidas sector

� Adaptación:� Unid Vendidas

unid solicitadas

� Cobertura� Unid. Vendida

unid necesitadas sector

29

� Rendimiento:• Producción periodo

3000 unid, programada 3500 unid

• 3000 /3500 = 86%

� Productividad:• Producción posible

5000 unid• 3000 / 5000 = 60%

� Competitividad• Producción del

competidor con mismos recursos 6000 unid

• 3000 / 6000 = 50%

� Participación:• El mercado tiene una

Demanda de 30000 unid

• 3000 / 30000 = 10%

� Adaptación• los pedidos del periodo

fueron 5000 unid

• 3000 / 5000 = 60%

� Cobertura• Necesidades del sector

35000 unid

• 3000 / 35000 = 8.6%

30

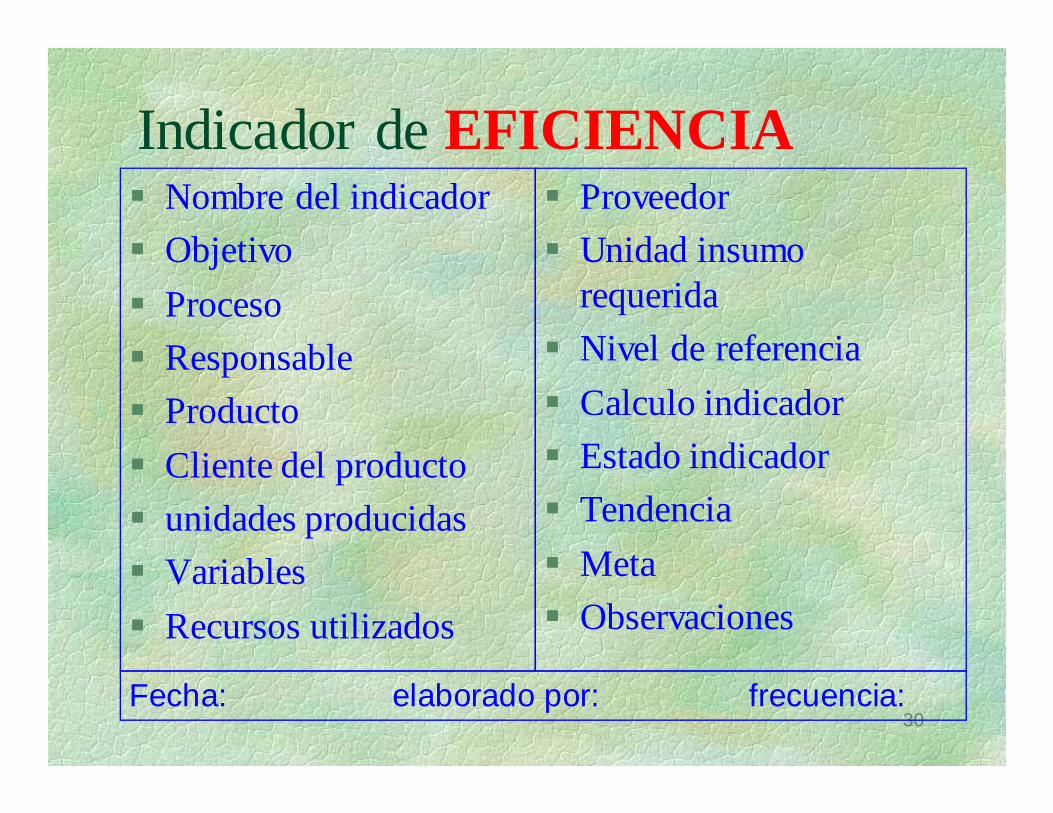

Indicador de EFICIENCIA� Nombre del indicador

� Objetivo

� Proceso

� Responsable

� Producto

� Cliente del producto

� unidades producidas

� Variables

� Recursos utilizados

� Proveedor

� Unidad insumo requerida

� Nivel de referencia

� Calculo indicador

� Estado indicador

� Tendencia

� Meta

� Observaciones

Fecha: elaborado por: frecuencia:

31

Indicador de EFICACIA� Nombre del indicador

� Objetivo

� Proceso

� Responsable

� Producto

� Cliente del producto

� Unidades producidas

� Unidades aceptadas

� Atributos

� Calculo indicador

� Estado indicador

� Tendencia

� Meta

� Observaciones

Fecha: elaborado por: frecuencia:

32

Indicador de EFECTIVIDAD� Nombre del indicador

� Objetivo

� Proceso

� Responsable

� Producto

� Cliente del producto

� Unidades producidas

� Unidades programadas

� Unidades vendidas

� Unidades sector

� Calculo indicador

� Estado indicador

� Tendencia

� Meta

� Observaciones

Fecha: elaborado por: frecuencia:

33

Sistema balanceado de indicadores de gestión (SBIG)

� Es un enfoque multidimensional para medir el rendimiento corporativo de la empresa, en donde el empeño organizacional es visto desde cuatro perspectivas:

� Financiera

� Cliente

� procesos internos

� Aprendizaje y crecimiento

34

VISIÓN

ESTRATEGIA

PERSPECTIVADEL CLIENTE

Se expresa como metasdel cliente ( participaciónde mercado, # quejas,

devoluciones yreclamos

PERSPECTIVAFINANCIERA

Se expresa como metas financieras (Utilidades sobre el capital, sobre activos, rendimientos

PERSPECTIVAINTERNA

Se expresa como metasOperacionales del

proceso (Tiempo de entrega, ciclo de Dllo,

costo x Unid, etc.)

PERSPECTIVA APRENDIZAJE

Y CRECIMIENTOSe expresa como metas

de aprendizaje einnovación (# pnas capa-

citadas, # innovaciones de productos o procesos.)

35

� Permiten el balance entre los objetivos de corto y largo plazo, entre los resultados y los conductores del desempeño y entre medidas de objetivos .

� Ello se logra en la medida que los objetivos y metas estén conectados, de manera que se logre un adecuado escenario para la acción y las metas definidas no se queden en deseos.

� Es usado como un sistema de información o comunicación que un sistema de control

� Es posible si se cuenta con un Liderazgo orientado hacia la medición del impacto de los objetivos y comprenda y dirija las relaciones causa efecto.