Indicadores Económicos de Coyuntura - cibanco.com · Fuente: Bloomberg Bonos Gubernamentales a 10...

32

Transcript of Indicadores Económicos de Coyuntura - cibanco.com · Fuente: Bloomberg Bonos Gubernamentales a 10...

Indicadores Económicos de Coyuntura

Dirección de Análisis Económico y Bursátil

12 de febrero 2018

Editorial

Comenzó febrero con importantes correcciones en la mayoría de las bolsas del mundo, con caídas acumuladas durante la

semana pasada superiores al 8.0% en las de EUA. El principal detonante o excusa de estas disminuciones fue la mayor

expectativa de inflación y las implicaciones que esto podría tener en los procesos de normalización de las tasas de interés por

parte de los bancos centrales (acelerarían las subidas). Para los inversionistas, los indicios de aumentos en precios son más

evidentes, sobre todo en EUA, y elevan la preocupación de freno (o crisis) al reciente impulso económico global. Sin embargo,

esto no necesariamente es cierto, el panorama de la inflación no dista mucho (todavía) al de hace unos meses y la fuerza

económica tiene señales sólidas de durar algunos años. Quizá la preocupación hacia adelante se enfoque en el resurgimiento de

la deuda en empresas, sectores o países en un entorno de tasas de interés más altas.

Aunque se busca justificar con una explicación razonable las caídas de estos últimos días, lo cierto es que para muchos los

niveles de las Bolsas en EUA se encontraban caros y esperaban un catalizador para corregir posiciones. Es probable que los

mercados bursátiles sigan mostrándose frágiles en el corto plazo, pero consideramos que no necesariamente están frente a un

cambio de tendencia, ni es el fin del mercado alcista de los últimos años. Lo que sí está claro es que la cautela es actualmente el

elemento dominante entre los inversionistas.

Esta oleada de ventas en las bolsas de valores (y otros activos) provocó un efecto contagio (negativo) en las monedas de

economías emergentes, en particular el peso mexicano, el cual por momentos se depreció a niveles cercanos a $18.95 spot. Ello,

por la búsqueda de activos considerados seguros, como el dólar.

Por otro lado, en EUA, el Congreso de EUA aprobó de último minuto (incluso hubo un cierre parcial de oficinas por cerca de

cuatro horas) una medida de financiamiento para los próximos dos años, que de entrada permitió mantener abiertas las oficinas

del gobierno y extendió el techo de la deuda de la administración federal hasta marzo de 2019, postergando por más de un año el

riesgo de incumplimiento de pago de la deuda. Sin embargo, la medida sigue negociándose, y todavía sólo incluye recursos hasta

el próximo 23 de marzo, tiempo que aprovecharán los legisladores para ultimar los detalles de la iniciativa, incluyendo temas tan

controversiales como los relacionados con la inmigración (el futuro del programa DACA entre otros).

En México, en línea con lo que esperábamos en CIBanco, Banco de México subió su tasa de fondeo en 25 puntos base a 7.50%.

Como lo comentamos la semana pasada, el Banco Central justifica su decisión en que los riesgos para la inflación se mantienen

presentes en un entorno externo e interno con un alto grado de incertidumbre (TLCAN, elecciones presidenciales, presión de

precios internacionales agrícolas y energéticos), así como a la expectativa de condiciones monetarias más restrictivas en EUA.

Banxico buscará influir en las expectativas y enviar mensajes de que su prioridad es el control de la inflación. Sin embargo, cada

vez más se irá evaluando el impacto que estas últimas alzas en las tasas tiene sobre la economía y las finanzas públicas. En

adelante, la decisión de Banxico dependerá de cómo se vayan desenvolviendo los temas de riesgo mencionados, situación que

es difícil de anticipar en este momento. Así, aumentos adicionales en la tasa de interés son probables, pero también la de un

periodo de pausa en el movimiento de tasas si el riesgo (por inflación) se lo permite. La siguiente reunión de política monetaria de

Banxico es en dos meses.

Mercados Financieros

Fuente: Bloomberg

Bonos Gubernamentales a 10 años

(Mercado secundario, Tasa de rendimiento %)

La tasa de CETES a 28 días aumentó en 11 puntos base a 7.35%, anticipándose

un poco a la decisión de Banxico de subir su tasa de fondeo. Por su parte, el

rendimiento del bono de 10 años cerró la semana por arriba de 7.70%

Tasas de Valores Gubernamentales

(Subasta primaria)

7.35%

4.4

4.6

4.8

5.0

5.2

5.4

5.6

5.8

6.0

6.2

6.4

6.6

6.8

7.0

7.2

7.4

7.6

7.8

1.4

1.5

1.6

1.7

1.8

1.9

2.0

2.1

2.2

2.3

2.4

2.5

2.6

2.7

2.8

2.9

3.0

3.1

en

e.-

13

mar.

-13

may.-

13

jul.-1

3se

p.-

13

no

v.-

13

en

e.-

14

mar.

-14

may.-

14

jul.-1

4se

p.-

14

no

v.-

14

en

e.-

15

mar.

-15

may.-

15

jul.-1

5se

p.-

15

no

v.-

15

en

e.-

16

mar.

-16

may.-

16

jul.-1

6se

p.-

16

no

v.-

16

en

e.-

17

mar.

-17

may.-

17

jul.-1

7se

p.-

17

no

v.-

17

EU MEX

2.3

2.8

3.3

3.8

4.3

4.8

5.3

5.8

6.3

6.8

7.3

7.8

8.3

8.8

9.3

9.8

en

e.-

09

jun

.-0

9n

ov.-

09

ab

r.-1

0se

p.-

10

feb

.-1

1ju

l.-1

1d

ic.-

11

may.-

12

oct.

-12

mar.

-13

ag

o.-

13

en

e.-

14

jun

.-1

4n

ov.-

14

ab

r.-1

5se

p.-

15

feb

.-1

6ju

l.-1

6d

ic.-

16

may.-

17

oct.

-17

Fondeo Banxico 28 días1 año 5 años10 años 30 años

Fuente: Bloomberg

El peso mexicano estuvo muy errático, aunque la mayor parte del tiempo

presionado por el nerviosismo y volatilidad de los mercados de renta variable en

el mundo. La subida de tasas de Banxico ayudó a aligerar un poco la presión

Tipo de Cambio Spot (pesos por dólar)

Signo negativo significa

apreciación y signo

positivo, depreciación.

18.70

Peso vs

dólar Semana 1 mes En el año 12 meses

Var % +0.57 -2.80 -4.88 -8.11

17.0017.2517.5017.7518.0018.2518.5018.7519.0019.2519.5019.7520.0020.2520.5020.7521.0021.2521.5021.7522.00

1-a

br.

-16

1-m

ay.-

16

1-j

un

.-1

6

1-j

ul.-1

6

1-a

go

.-1

6

1-s

ep

.-16

1-o

ct.

-16

1-n

ov.-

16

1-d

ic.-

16

1-e

ne

.-1

7

1-f

eb

.-17

1-m

ar.

-17

1-a

br.

-17

1-m

ay.-

17

1-j

un

.-1

7

1-j

ul.-1

7

1-a

go

.-1

7

1-s

ep

.-17

1-o

ct.

-17

1-n

ov.-

17

1-d

ic.-

17

1-e

ne

.-1

8

1-f

eb

.-18

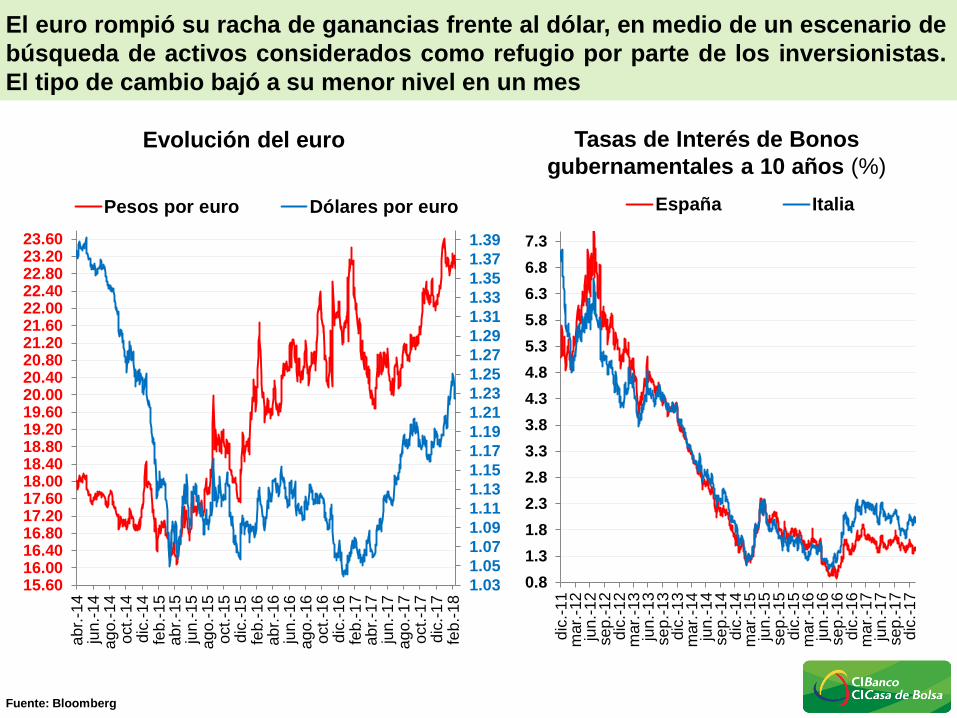

El euro rompió su racha de ganancias frente al dólar, en medio de un escenario de

búsqueda de activos considerados como refugio por parte de los inversionistas.

El tipo de cambio bajó a su menor nivel en un mes

0.8

1.3

1.8

2.3

2.8

3.3

3.8

4.3

4.8

5.3

5.8

6.3

6.8

7.3

dic

.-1

1m

ar.

-12

jun

.-1

2se

p.-

12

dic

.-1

2m

ar.

-13

jun

.-1

3se

p.-

13

dic

.-1

3m

ar.

-14

jun

.-1

4se

p.-

14

dic

.-1

4m

ar.

-15

jun

.-1

5se

p.-

15

dic

.-1

5m

ar.

-16

jun

.-1

6se

p.-

16

dic

.-1

6m

ar.

-17

jun

.-1

7se

p.-

17

dic

.-1

7

España Italia

Evolución del euro Tasas de Interés de Bonos

gubernamentales a 10 años (%)

Fuente: Bloomberg

1.03

1.05

1.07

1.09

1.11

1.13

1.15

1.17

1.19

1.21

1.23

1.25

1.27

1.29

1.31

1.33

1.35

1.37

1.39

15.6016.0016.4016.8017.2017.6018.0018.4018.8019.2019.6020.0020.4020.8021.2021.6022.0022.4022.8023.2023.60

ab

r.-1

4ju

n.-

14

ag

o.-

14

oct.

-14

dic

.-1

4fe

b.-

15

ab

r.-1

5ju

n.-

15

ag

o.-

15

oct.

-15

dic

.-1

5fe

b.-

16

ab

r.-1

6ju

n.-

16

ag

o.-

16

oct.

-16

dic

.-1

6fe

b.-

17

ab

r.-1

7ju

n.-

17

ag

o.-

17

oct.

-17

dic

.-1

7fe

b.-

18

Pesos por euro Dólares por euro

Fuente: Bloomberg

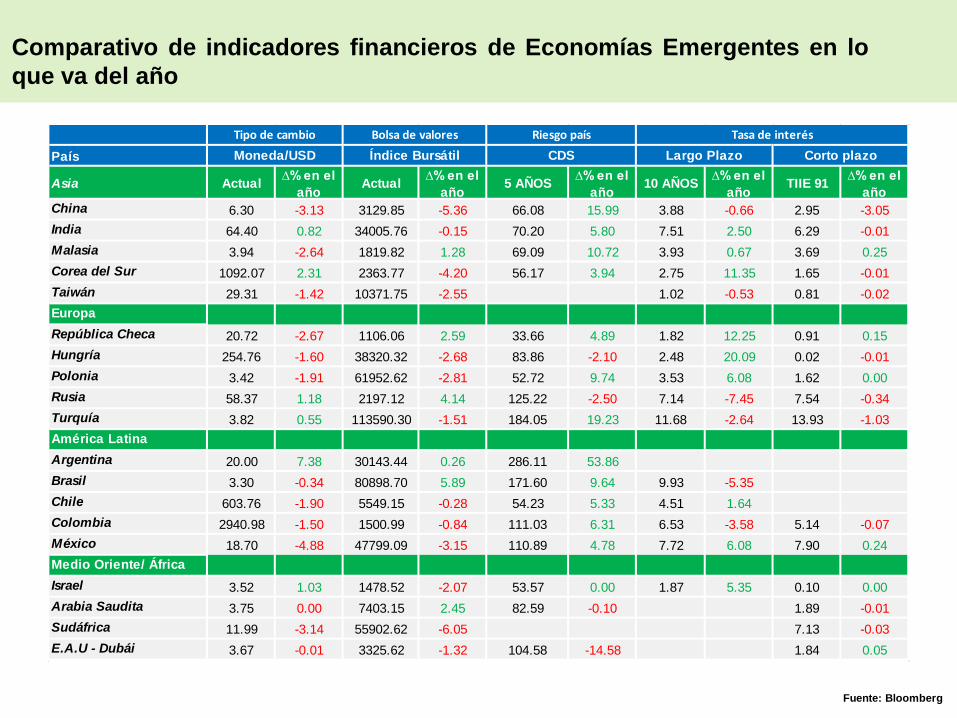

Comparativo de indicadores financieros de Economías Emergentes en lo

que va del mes

País

AsiaActual

∆% En el

mes Actual

∆% En el

mes 5 AÑOS

∆% En el

mes 10 AÑOS

∆% En el

mes TIIE 91

∆% En el

mes

China 6.30 0.23 3129.85 -10.08 66.08 11.960 3.876 -1.344 2.95 -0.25

India 64.40 1.27 34005.76 -5.45 70.195 8.745 7.509 1.062 6.29 -0.04

Malasia 3.94 1.05 1819.82 -2.61 69.09 11.448 3.932 -0.380 3.69 0.00

Corea del Sur 1092.07 2.28 2363.77 -7.90 56.17 6.899 2.750 -0.886 1.65 0.00

Taiwán 29.31 0.58 10371.75 -6.59 1.021 0.81 -0.01

Europa

República Checa 20.72 1.79 1106.06 -2.20 33.66 -3.829 1.820 -5.578 0.91 0.10

Hungría 254.76 2.01 38320.32 -4.65 83.86 4.675 2.485 6.459 0.02 0.00

Polonia 3.42 2.18 61952.62 -6.20 52.72 10.989 3.533 0.181 1.62 0.00

Rusia 58.37 3.88 2197.12 -4.06 125.22 18.723 7.140 -1.313 7.54 -0.16

Turquía 3.82 1.69 113590.30 -4.97 184.05 18.027 11.680 2.366 13.93 -0.66

América Latina

Argentina 20.00 1.83 30143.44 -13.72 286.11 53.923

Brasil 3.30 3.56 80898.70 -4.73 171.60 28.218 9.926 2.121

Chile 603.76 0.39 5549.15 -5.23 54.23 12.071 4.513 0.575

Colombia 2940.98 3.89 1500.99 -3.67 111.03 21.294 6.525 1.969 5.14 -0.14

México 18.70 0.54 47799.09 -5.27 110.89 13.450 7.719 1.534 7.90 0.16

Medio Oriente/ África

Israel 3.52 2.82 1478.52 -4.46 53.57 0.040 1.870 0.10 0.00

Arabia Saudita 3.75 0.01 7403.15 -3.23 82.59 0.076 1.89 0.00

Sudáfrica 11.99 1.20 55902.62 -6.06 7.13 0.00

E.A.U - Dubái 3.67 0.00 3325.62 -2.03 104.58 -6.642 1.84 -0.02

Tipo de cambio Bolsa de valores Riesgo país Tasa de interés

Moneda/USD Índice Bursátil CDS Largo Plazo Corto plazo

Fuente: Bloomberg

Comparativo de indicadores financieros de Economías Emergentes en lo

que va del año

País

Asia Actual∆% en el

añoActual

∆% en el

año5 AÑOS

∆% en el

año10 AÑOS

∆% en el

añoTIIE 91

∆% en el

año

China 6.30 -3.13 3129.85 -5.36 66.08 15.99 3.88 -0.66 2.95 -3.05

India 64.40 0.82 34005.76 -0.15 70.20 5.80 7.51 2.50 6.29 -0.01

Malasia 3.94 -2.64 1819.82 1.28 69.09 10.72 3.93 0.67 3.69 0.25

Corea del Sur 1092.07 2.31 2363.77 -4.20 56.17 3.94 2.75 11.35 1.65 -0.01

Taiwán 29.31 -1.42 10371.75 -2.55 1.02 -0.53 0.81 -0.02

Europa

República Checa 20.72 -2.67 1106.06 2.59 33.66 4.89 1.82 12.25 0.91 0.15

Hungría 254.76 -1.60 38320.32 -2.68 83.86 -2.10 2.48 20.09 0.02 -0.01

Polonia 3.42 -1.91 61952.62 -2.81 52.72 9.74 3.53 6.08 1.62 0.00

Rusia 58.37 1.18 2197.12 4.14 125.22 -2.50 7.14 -7.45 7.54 -0.34

Turquía 3.82 0.55 113590.30 -1.51 184.05 19.23 11.68 -2.64 13.93 -1.03

América Latina

Argentina 20.00 7.38 30143.44 0.26 286.11 53.86

Brasil 3.30 -0.34 80898.70 5.89 171.60 9.64 9.93 -5.35

Chile 603.76 -1.90 5549.15 -0.28 54.23 5.33 4.51 1.64

Colombia 2940.98 -1.50 1500.99 -0.84 111.03 6.31 6.53 -3.58 5.14 -0.07

México 18.70 -4.88 47799.09 -3.15 110.89 4.78 7.72 6.08 7.90 0.24

Medio Oriente/ África

Israel 3.52 1.03 1478.52 -2.07 53.57 0.00 1.87 5.35 0.10 0.00

Arabia Saudita 3.75 0.00 7403.15 2.45 82.59 -0.10 1.89 -0.01

Sudáfrica 11.99 -3.14 55902.62 -6.05 7.13 -0.03

E.A.U - Dubái 3.67 -0.01 3325.62 -1.32 104.58 -14.58 1.84 0.05

Tipo de cambio Bolsa de valores Riesgo país Tasa de interés

Moneda/USD Índice Bursátil CDS Largo Plazo Corto plazo

Fuente: Bloomberg

Bolsa Mexicana (IPyC)

La bolsa de valores tuvo una semana muy negativa, en línea con los mercados

bursátiles del mundo y contagiada por la oleada de ventas globales. El principal

indicador finalizó la semana en su nivel más bajo desde diciembre de 2017

IPyC Var %

1 semana -5.15

1 mes -3.83

En el año -3.15

12 meses +1.20

47,799

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

51,000

52,000

dic

.-1

3

feb

.-1

4

ab

r.-1

4

jun

.-1

4

ag

o.-

14

oct.

-14

dic

.-1

4

feb

.-1

5

ab

r.-1

5

jun

.-1

5

ag

o.-

15

oct.

-15

dic

.-1

5

feb

.-1

6

ab

r.-1

6

jun

.-1

6

ag

o.-

16

oct.

-16

dic

.-1

6

feb

.-1

7

ab

r.-1

7

jun

.-1

7

ag

o.-

17

oct.

-17

dic

.-1

7

Promedio móvil 23 días

Promedio móvil 100 días

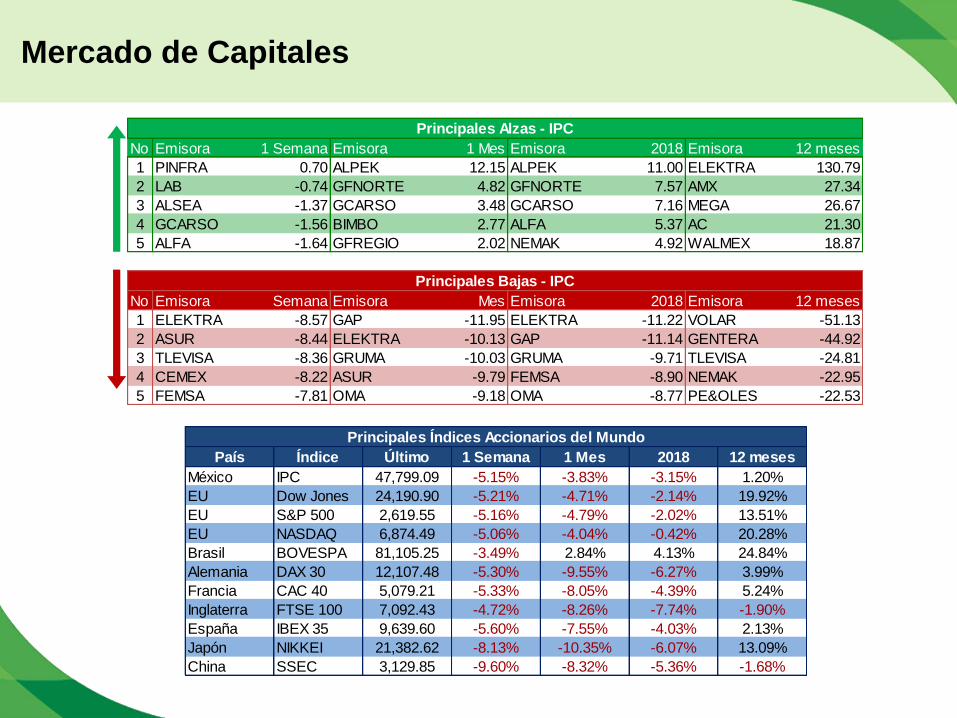

Mercado de Capitales

No Emisora 1 Semana Emisora 1 Mes Emisora 2018 Emisora 12 meses

1 PINFRA 0.70 ALPEK 12.15 ALPEK 11.00 ELEKTRA 130.79

2 LAB -0.74 GFNORTE 4.82 GFNORTE 7.57 AMX 27.34

3 ALSEA -1.37 GCARSO 3.48 GCARSO 7.16 MEGA 26.67

4 GCARSO -1.56 BIMBO 2.77 ALFA 5.37 AC 21.30

5 ALFA -1.64 GFREGIO 2.02 NEMAK 4.92 WALMEX 18.87

No Emisora Semana Emisora Mes Emisora 2018 Emisora 12 meses

1 ELEKTRA -8.57 GAP -11.95 ELEKTRA -11.22 VOLAR -51.13

2 ASUR -8.44 ELEKTRA -10.13 GAP -11.14 GENTERA -44.92

3 TLEVISA -8.36 GRUMA -10.03 GRUMA -9.71 TLEVISA -24.81

4 CEMEX -8.22 ASUR -9.79 FEMSA -8.90 NEMAK -22.95

5 FEMSA -7.81 OMA -9.18 OMA -8.77 PE&OLES -22.53

Principales Bajas - IPC

Principales Alzas - IPC

País Índice Último 1 Semana 1 Mes 2018 12 meses

México IPC 47,799.09 -5.15% -3.83% -3.15% 1.20%

EU Dow Jones 24,190.90 -5.21% -4.71% -2.14% 19.92%

EU S&P 500 2,619.55 -5.16% -4.79% -2.02% 13.51%

EU NASDAQ 6,874.49 -5.06% -4.04% -0.42% 20.28%

Brasil BOVESPA 81,105.25 -3.49% 2.84% 4.13% 24.84%

Alemania DAX 30 12,107.48 -5.30% -9.55% -6.27% 3.99%

Francia CAC 40 5,079.21 -5.33% -8.05% -4.39% 5.24%

Inglaterra FTSE 100 7,092.43 -4.72% -8.26% -7.74% -1.90%

España IBEX 35 9,639.60 -5.60% -7.55% -4.03% 2.13%

Japón NIKKEI 21,382.62 -8.13% -10.35% -6.07% 13.09%

China SSEC 3,129.85 -9.60% -8.32% -5.36% -1.68%

Principales Índices Accionarios del Mundo

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

11.0

29

-dic

.-1

7

1-e

ne

.-1

8

4-e

ne

.-1

8

7-e

ne

.-1

8

10

-en

e.-

18

13

-en

e.-

18

16

-en

e.-

18

19

-en

e.-

18

22

-en

e.-

18

25

-en

e.-

18

28

-en

e.-

18

31

-en

e.-

18

3-f

eb

.-18

6-f

eb

.-18

9-f

eb

.-18

Estados Unidos Japón

Europa Emergentes

-8.00

-7.00

-6.00

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

9-e

ne

.-1

8

11

-en

e.-

18

13

-en

e.-

18

15

-en

e.-

18

17

-en

e.-

18

19

-en

e.-

18

21

-en

e.-

18

23

-en

e.-

18

25

-en

e.-

18

27

-en

e.-

18

29

-en

e.-

18

31

-en

e.-

18

2-f

eb

.-18

4-f

eb

.-18

6-f

eb

.-18

8-f

eb

.-18

Estados Unidos Japón

Europa Emergentes

Año 2018 Último mes

Emergentes

Japón

Emergentes

Evolución de principales Bolsas de valores en el mundo

(rendimiento % en dólares)

Europa

-6

-3

0

3

6

9

12

15

18

29

-dic

.-1

7

1-e

ne

.-1

8

4-e

ne

.-1

8

7-e

ne

.-1

8

10

-en

e.-

18

13

-en

e.-

18

16

-en

e.-

18

19

-en

e.-

18

22

-en

e.-

18

25

-en

e.-

18

28

-en

e.-

18

31

-en

e.-

18

3-f

eb

.-18

6-f

eb

.-18

9-f

eb

.-18

México Brasil Corea Chile Rusia China

-8

-6

-4

-2

0

2

4

6

8

10

12

9-e

ne

.-1

8

11

-en

e.-

18

13

-en

e.-

18

15

-en

e.-

18

17

-en

e.-

18

19

-en

e.-

18

21

-en

e.-

18

23

-en

e.-

18

25

-en

e.-

18

27

-en

e.-

18

29

-en

e.-

18

31

-en

e.-

18

2-f

eb

.-18

4-f

eb

.-18

6-f

eb

.-18

8-f

eb

.-18

México Brasil Corea Chile Rusia China

Año 2018 Último mes

Brasil

Corea

Brasil

Evolución de mercados de valores de economías emergentes (rendimiento

% en dólares)

Corea

Fuente: Bloomberg.

Precio internacional del Oro

(dólares por onza troy)

Precio internacional de la Plata

(dólares por onza troy)

1,040

1,140

1,240

1,340

1,440

1,540

1,640

1,740

1,840

1,940

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

14

17

20

23

26

29

32

35

38

41

44

47

50

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

Promedio móvil de 100 días Promedio móvil de 100 días

El precio del oro volvió a registrar una semana a la baja, en medio de una

recuperación generalizada del dólar, lo que hace menos atractivo las inversiones

en el metal

Precio de Commodities

Fuente: Bloomberg.

Inventarios de Petróleo en EU

(millones de barriles)

295

310

325

340

355

370

385

400

415

430

445

460475

490

505520

535

jun.-

11

sep

.-11

dic

.-11

ma

r.-1

2ju

n.-

12

sep

.-12

dic

.-12

ma

r.-1

3ju

n.-

13

sep

.-13

dic

.-13

ma

r.-1

4ju

n.-

14

sep

.-14

dic

.-14

ma

r.-1

5ju

n.-

15

sep

.-15

dic

.-15

ma

r.-1

6ju

n.-

16

sep

.-16

dic

.-16

ma

r.-1

7ju

n.-

17

sep

.-17

dic

.-17

Prom. 2017: 489

Prom. 2018: 416

Precio del Petróleo

(WTI, dólares por Barril)

20

30

40

50

60

70

80

90

100

110

120

jun.-

11

sep

.-11

dic

.-11

ma

r.-1

2ju

n.-

12

sep

.-12

dic

.-12

ma

r.-1

3ju

n.-

13

sep

.-13

dic

.-13

ma

r.-1

4ju

n.-

14

sep

.-14

dic

.-14

ma

r.-1

5ju

n.-

15

sep

.-15

dic

.-15

ma

r.-1

6ju

n.-

16

sep

.-16

dic

.-16

ma

r.-1

7ju

n.-

17

sep

.-17

dic

.-17

Prom. 2018: $63

Prom. 2017: $51

El precio del petróleo (WTI) registró una disminución cercana a 5 dólares, ante un

incremento en los inventarios y la producción de crudo en EUA, así como

anuncios de Irán de aumentar su nivel actual de producción

Sector Real de la Economía

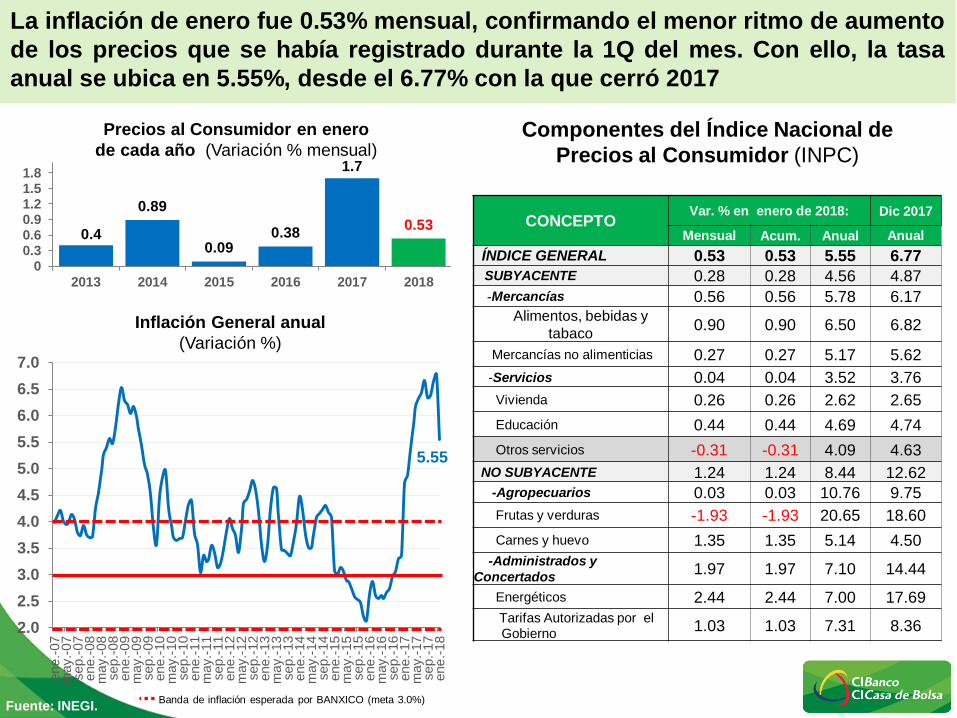

Fuente: INEGI.

La inflación de enero fue 0.53% mensual, confirmando el menor ritmo de aumento

de los precios que se había registrado durante la 1Q del mes. Con ello, la tasa

anual se ubica en 5.55%, desde el 6.77% con la que cerró 2017

Componentes del Índice Nacional de

Precios al Consumidor (INPC)

Precios al Consumidor en enero

de cada año (Variación % mensual)

0.4

0.89

0.09 0.38

1.7

0.53

00.30.60.91.21.51.8

2013 2014 2015 2016 2017 2018

CONCEPTO Var. % en enero de 2018: Dic 2017

Mensual Acum. Anual Anual

ÍNDICE GENERAL 0.53 0.53 5.55 6.77

SUBYACENTE 0.28 0.28 4.56 4.87

-Mercancías 0.56 0.56 5.78 6.17

Alimentos, bebidas y

tabaco 0.90 0.90 6.50 6.82

Mercancías no alimenticias 0.27 0.27 5.17 5.62

-Servicios 0.04 0.04 3.52 3.76

Vivienda 0.26 0.26 2.62 2.65

Educación 0.44 0.44 4.69 4.74

Otros servicios -0.31 -0.31 4.09 4.63

NO SUBYACENTE 1.24 1.24 8.44 12.62

-Agropecuarios 0.03 0.03 10.76 9.75

Frutas y verduras -1.93 -1.93 20.65 18.60

Carnes y huevo 1.35 1.35 5.14 4.50

-Administrados y

Concertados 1.97 1.97 7.10 14.44

Energéticos 2.44 2.44 7.00 17.69

Tarifas Autorizadas por el Gobierno

1.03 1.03 7.31 8.36 2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

ene

.-07

may.-

07

sep.-

07

ene

.-08

may.-

08

sep.-

08

ene

.-09

may.-

09

sep.-

09

ene

.-10

may.-

10

sep.-

10

ene

.-11

may.-

11

sep.-

11

ene

.-12

may.-

12

sep.-

12

ene

.-13

may.-

13

sep.-

13

ene

.-14

may.-

14

sep.-

14

ene

.-15

may.-

15

sep.-

15

ene

.-16

may.-

16

sep.-

16

ene

.-17

may.-

17

sep.-

17

ene

.-18

Inflación General anual

(Variación %)

Banda de inflación esperada por BANXICO (meta 3.0%)

5.55

Inflación No subyacente anual

(Variación %)

Fuente: INEGI.

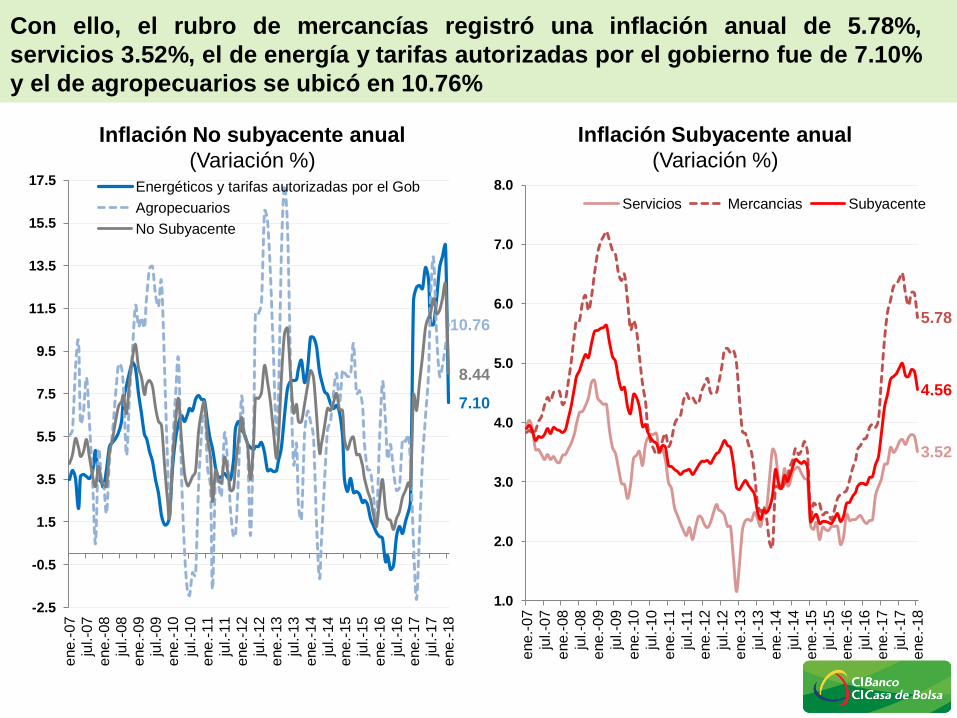

Con ello, el rubro de mercancías registró una inflación anual de 5.78%,

servicios 3.52%, el de energía y tarifas autorizadas por el gobierno fue de 7.10%

y el de agropecuarios se ubicó en 10.76%

Inflación Subyacente anual

(Variación %)

3.52

5.78

4.56

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

ene

.-07

jul.-0

7

ene

.-08

jul.-0

8

ene

.-09

jul.-0

9

ene

.-10

jul.-1

0

ene

.-11

jul.-1

1

ene

.-12

jul.-1

2

ene

.-13

jul.-1

3

ene

.-14

jul.-1

4

ene

.-15

jul.-1

5

ene

.-16

jul.-1

6

ene

.-17

jul.-1

7

ene

.-18

Servicios Mercancias Subyacente

7.10

10.76

8.44

-2.5

-0.5

1.5

3.5

5.5

7.5

9.5

11.5

13.5

15.5

17.5

ene

.-07

jul.-0

7

ene

.-08

jul.-0

8

ene

.-09

jul.-0

9

ene

.-10

jul.-1

0

ene

.-11

jul.-1

1e

ne

.-12

jul.-1

2e

ne

.-13

jul.-1

3e

ne

.-14

jul.-1

4e

ne

.-15

jul.-1

5e

ne

.-16

jul.-1

6e

ne

.-17

jul.-1

7e

ne

.-18

Energéticos y tarifas autorizadas por el Gob

Agropecuarios

No Subyacente

La producción industrial de diciembre se expandió 0.1% a tasa anual

desestacionalizada. Con ello, en el acumulado de 2017, la actividad industrial

disminuyó 0.4%

Industria Manufacturera (Variación % anual real, serie desestacionalizada)

Concepto

Diciembre Ene-Dic

2017 2016 2017 2016

Total 0.1 0.0 -0.4 0.3

Manufacturas 1.2 3.5 3.1 1.4

Ind. Automotriz 1.5 7.5 8.5 1.4

Construcción 3.1 -0.3 -1.1 2.0

Electric.-Gas-Agua -1.6 0.0 -0.1 0.1

Minería -7.6 -8.3 -9.6 -4.4

Componentes de la Actividad Industrial

(variación % anual, desestacionalizada)

Fuente: INEGI.

-20

-15

-10

-5

0

5

10

15

en

e.-

08

may.-

08

se

p.-

08

en

e.-

09

may.-

09

se

p.-

09

en

e.-

10

may.-

10

se

p.-

10

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

México (Dic): 1.2%

EU (Dic): 2.4%

Por sectores, la construcción aumentó 3.1% y manufacturas 1.2%; mientras que

la minería disminuyó 7.6% y la generación, transmisión y distribución de

energía eléctrica, suministro de agua y gas cayó 1.6%

Electricidad, gas y agua

(Índice 2008=100, serie desestacionalizada)

-4%

0%

4%

8%

12%

en

e.-

13

ab

r.-1

3

jul.-1

3

oct.

-13

en

e.-

14

ab

r.-1

4

jul.-1

4

oct.

-14

en

e.-

15

ab

r.-1

5

jul.-1

5

oct.

-15

en

e.-

16

ab

r.-1

6

jul.-1

6

oct.

-16

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.

-17

Manufacturas

(Índice 2008=100, serie desestacionalizada)

Minería

(Índice 2008=100, serie desestacionalizada)

-19%-16%-13%-10%-7%-4%-1%2%5%

en

e.-

13

ab

r.-1

3

jul.-1

3

oct.

-13

en

e.-

14

ab

r.-1

4

jul.-1

4

oct.

-14

en

e.-

15

ab

r.-1

5

jul.-1

5

oct.

-15

en

e.-

16

ab

r.-1

6

jul.-1

6

oct.

-16

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.

-17

Extracción Petrolera

Minería Total

Construcción

(Índice 2008=100, serie desestacionalizada)

Fuente: INEGI.

-18%

-14%

-10%

-6%

-2%

2%

6%

-9%-6%-3%1%4%7%

10%13%

en

e.-

13

ab

r.-1

3ju

l.-1

3o

ct.

-13

en

e.-

14

ab

r.-1

4ju

l.-1

4o

ct.

-14

en

e.-

15

ab

r.-1

5ju

l.-1

5o

ct.

-15

en

e.-

16

ab

r.-1

6ju

l.-1

6o

ct.

-16

en

e.-

17

ab

r.-1

7ju

l.-1

7o

ct.

-17

Total Edificación Obras de ingeniería civil

-10%

-5%

0%

5%

10%

15%

20%

-2%-1%0%1%2%3%4%5%6%

en

e.-

13

ab

r.-1

3ju

l.-1

3o

ct.

-13

en

e.-

14

ab

r.-1

4ju

l.-1

4o

ct.

-14

en

e.-

15

ab

r.-1

5ju

l.-1

5o

ct.

-15

en

e.-

16

ab

r.-1

6ju

l.-1

6o

ct.

-16

en

e.-

17

ab

r.-1

7ju

l.-1

7o

ct.

-17

Total Equipo de transporte

Fuente: INEGI.

Inversión Fija Bruta

(Variación % anual, desestacionalizada)

-12%

-7%

-2%

3%

8%

13%

18%

23%

en

e.-

13

ab

r.-1

3ju

l.-1

3oct.-1

3en

e.-

14

ab

r.-1

4ju

l.-1

4oct.-1

4en

e.-

15

ab

r.-1

5ju

l.-1

5oct.-1

5en

e.-

16

ab

r.-1

6ju

l.-1

6oct.-1

6en

e.-

17

ab

r.-1

7ju

l.-1

7oct.-1

7

Maq. y Eq. Nacional Maq. y Eq. Importado

Total ConstrucciónNoviembre Ene- Nov

2017 2016 2017 2016

Total -4.1 1.0 -1.7 0.9

Maquinaria y Eq. -1.1 -1.5 2.3 2.3

Importado 3.9 -1.2 3.3 -0.8

Nacional -7.0 -1.6 0.7 7.5

Construcción -6.5 2.4 -4.5 -0.1

Inversión Fija Bruta

(Variación % anual, desestacionalizada)

La inversión fija bruta cayó 4.1% en noviembre a tasa anual desestacionalizada.

En particular, los gastos en construcción disminuyeron 6.5% y en maquinaria y

equipo -1.1% (+3.9% importada, -7.0% nacional)

Economía de Estados Unidos

200

250

300

350

400

450

500

550

600

650

en

e.-

07

may.-

07

se

p.-

07

en

e.-

08

may.-

08

se

p.-

08

en

e.-

09

may.-

09

se

p.-

09

en

e.-

10

may.-

10

se

p.-

10

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

Fuente: Bloomberg

Solicitudes iniciales de subsidio por desempleo

(miles, promedio móvil de 4 semanas)

Índices de Confianza del Consumidor

20

40

60

80

100

120

140

en

e.-

07

may.-

07

se

p.-

07

en

e.-

08

may.-

08

se

p.-

08

en

e.-

09

may.-

09

se

p.-

09

en

e.-

10

may.-

10

se

p.-

10

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

Univ. Michigan Conference Board

Las solicitudes iniciales de desempleo cayeron sorpresivamente la semana

pasada en 9 mil a 221 mil (vs. 232 mil esperadas), con lo que se ubican muy

cerca de su nivel más bajo en 45 años

*Si el multiplicador M1 se ubica por debajo de 1.0, significa que por cada dólar que se incrementa en las reservas

del banco central, la oferta monetaria se incrementa en menos de un dólar.

Fuente: Banco de la Reserva Federal de St. Louis.

Multiplicador monetario M1 (Ratio)

0.60

0.70

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

jul.-0

8se

p.-

08

no

v.-

08

en

e.-

09

mar.

-09

may.-

09

jul.-0

9se

p.-

09

no

v.-

09

en

e.-

10

mar.

-10

may.-

10

jul.-1

0se

p.-

10

no

v.-

10

en

e.-

11

mar.

-11

may.-

11

jul.-1

1se

p.-

11

no

v.-

11

en

e.-

12

mar.

-12

may.-

12

jul.-1

2se

p.-

12

no

v.-

12

en

e.-

13

mar.

-13

may.-

13

jul.-1

3se

p.-

13

no

v.-

13

en

e.-

14

mar.

-14

may.-

14

jul.-1

4se

p.-

14

no

v.-

14

en

e.-

15

mar.

-15

may.-

15

jul.-1

5se

p.-

15

no

v.-

15

en

e.-

16

mar.

-16

may.-

16

jul.-1

6se

p.-

16

no

v.-

16

en

e.-

17

mar.

-17

may.-

17

jul.-1

7se

p.-

17

no

v.-

17

en

e.-

18

Base Monetaria en EU

Fuente: Bloomberg.

Precio de gas natural en EU

(dólares por MMBtu)

1.00

6.00

11.00

16.00

21.00

26.00

31.00

36.00

jun

.-0

8n

ov.-

08

ab

r.-0

9se

p.-

09

feb

.-1

0ju

l.-1

0d

ic.-

10

may.-

11

oct.

-11

mar.

-12

ag

o.-

12

en

e.-

13

jun

.-1

3n

ov.-

13

ab

r.-1

4se

p.-

14

feb

.-1

5ju

l.-1

5d

ic.-

15

may.-

16

oct.

-16

mar.

-17

ag

o.-

17

en

e.-

18

Prom. 2017: $2.92

Prom. 2018: $7.47

Precio de gasolina regular promedio en EU

(dólares por galón)

1.90

2.10

2.30

2.50

2.70

2.90

3.10

3.30

3.50

3.70

3.90

4.10

jun

.-1

1se

p.-

11

dic

.-1

1m

ar.

-12

jun

.-1

2se

p.-

12

dic

.-1

2m

ar.

-13

jun

.-1

3se

p.-

13

dic

.-1

3m

ar.

-14

jun

.-1

4se

p.-

14

dic

.-1

4m

ar.

-15

jun

.-1

5se

p.-

15

dic

.-1

5m

ar.

-16

jun

.-1

6se

p.-

16

dic

.-1

6m

ar.

-17

jun

.-1

7se

p.-

17

dic

.-1

7Prom. 2017: $2.64

Prom. 2018: $2.85

El precio de la gasolina continúa con su ligera tendencia alcista de las últimas

semanas y ya se ubica en su nivel más alto desde septiembre pasado

21 enero 2014:

$56

Noticias corporativas de México

Mercado de Capitales (Noticias Corporativas)

ASUR. Anunció que el total de pasajeros del mes de

enero de 2018 decreció en 2.5% comparado con el

mismo mes de 2017, reflejando un incremento de

5.0% en México, y disminuciones de 24.9% en San

Juan y -5.0% en Colombia. La caída en el tráfico de

pasajeros en el aeropuerto de San Juan refleja el

impacto del Huracán Maria, que azotó la isla el 21 de

septiembre de 2017. Los efectos del fenómeno natural

podrían continuar afectando los resultados durante

todo 2018.

MEXCHEM. Completó la adquisición de una

participación accionaria del 80% en Netafim a una

compañía respaldada por el Fondo Permira después

de haber obtenido todas las autorizaciones

gubernamentales y las condiciones precedentes

requeridas por el Acuerdo de Compra de Acciones.

Netafim es una empresa israelí de propiedad privada,

líder en soluciones de micro irrigación. El valor total de

la empresa en la transacción fue de US$1,895

millones. Kibbutz Hatzerim retendrá el 20% restante

del capital social de Netafim. Mexichem financió la

adquisición con una combinación de efectivo y deuda.

WALMEX. Dio a conocer el resultado de sus ventas

totales y ventas mismas tiendas del primer mes de

2018. En su comparativo anual, las ventas totales

crecieron 5.7%, motivadas por un avance en las

ventas de 8.7% en México y un descenso de 6.0% en

Centroamérica (+7.3% sin efecto de fluctuaciones

cambiarias). Las ventas mismas tiendas aumentaron

7.6% en México y 3.0% sin efecto de fluctuación

cambiaria en Centroamérica.

CEMEX. Dio a conocer sus resultados corporativos

correspondientes al 4T17 y año completo. En su

comparativo con el 4T16, las ventas aumentaron

7.8%, la utilidad operativa y Ebitda descendieron

10.5% y 4.7%, respectivamente. Por su parte, la

cementera reportó una pérdida neta de US$105

millones. En el acumulado de 12 meses, finalizó con

un crecimiento de 2.4% en ventas, la utilidad operativa

y el Ebitda cayeron 9.2% y 6.6%, respectivamente y la

utilidad neta se elevó 7.5%.

OMA. Informó que el número de pasajeros totales

transportados en sus 13 aeropuertos durante el mes

de enero de 2018 creció 4.6% con respecto a lo

registrado en el mismo periodo de 2017. El tráfico de

pasajeros nacionales se incrementó 4.5% y el de

pasajeros internacionales aumentó 4.6%.

Mercado de Capitales (Noticias Corporativas)

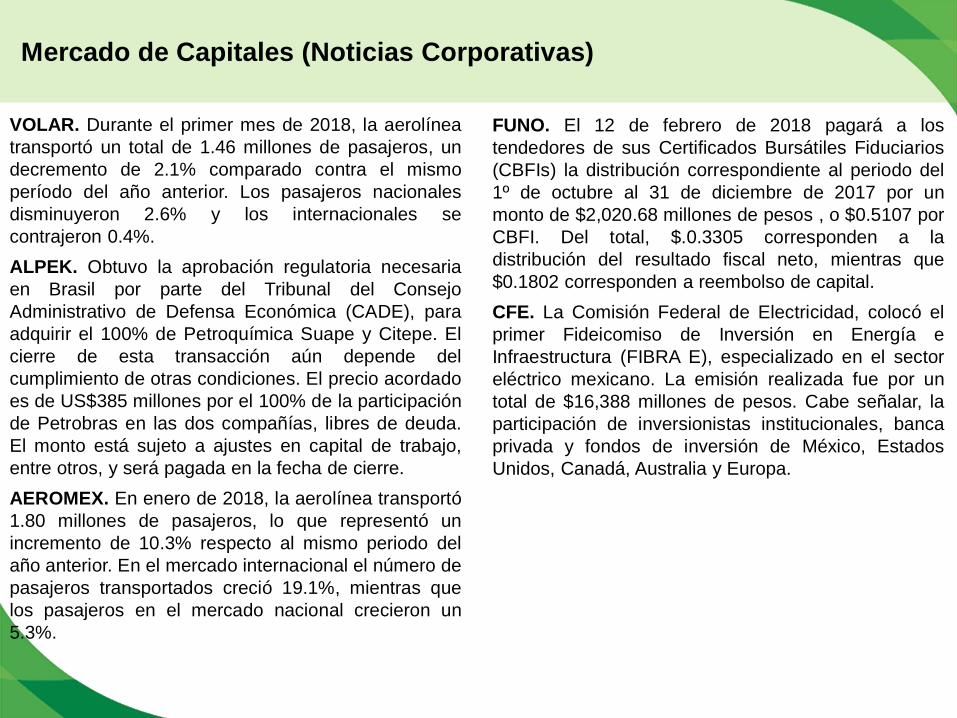

VOLAR. Durante el primer mes de 2018, la aerolínea

transportó un total de 1.46 millones de pasajeros, un

decremento de 2.1% comparado contra el mismo

período del año anterior. Los pasajeros nacionales

disminuyeron 2.6% y los internacionales se

contrajeron 0.4%.

ALPEK. Obtuvo la aprobación regulatoria necesaria

en Brasil por parte del Tribunal del Consejo

Administrativo de Defensa Económica (CADE), para

adquirir el 100% de Petroquímica Suape y Citepe. El

cierre de esta transacción aún depende del

cumplimiento de otras condiciones. El precio acordado

es de US$385 millones por el 100% de la participación

de Petrobras en las dos compañías, libres de deuda.

El monto está sujeto a ajustes en capital de trabajo,

entre otros, y será pagada en la fecha de cierre.

AEROMEX. En enero de 2018, la aerolínea transportó

1.80 millones de pasajeros, lo que representó un

incremento de 10.3% respecto al mismo periodo del

año anterior. En el mercado internacional el número de

pasajeros transportados creció 19.1%, mientras que

los pasajeros en el mercado nacional crecieron un

5.3%.

FUNO. El 12 de febrero de 2018 pagará a los

tendedores de sus Certificados Bursátiles Fiduciarios

(CBFIs) la distribución correspondiente al periodo del

1º de octubre al 31 de diciembre de 2017 por un

monto de $2,020.68 millones de pesos , o $0.5107 por

CBFI. Del total, $.0.3305 corresponden a la

distribución del resultado fiscal neto, mientras que

$0.1802 corresponden a reembolso de capital.

CFE. La Comisión Federal de Electricidad, colocó el

primer Fideicomiso de Inversión en Energía e

Infraestructura (FIBRA E), especializado en el sector

eléctrico mexicano. La emisión realizada fue por un

total de $16,388 millones de pesos. Cabe señalar, la

participación de inversionistas institucionales, banca

privada y fondos de inversión de México, Estados

Unidos, Canadá, Australia y Europa.

Expectativas y calendario

Expectativa y Estrategia de Inversión para la semana

Principales referencias económicas y eventos

•Esta semana la principal referencia para los mercados financieros será la cifra de inflación en EUA. El dato cobra

todavía mayor fuerza e importancia, porque las recientes caídas en los mercados de renta variable en el mundo se

han debido en gran parte a que los inversionistas especulan sobre expectativas de mayor inflación.

•Adicionalmente, en EUA se publicará de enero: ventas al menudeo, precios al productor, producción industrial, inicios

de construcción de casas y permisos de construcción; de febrero: índice manufacturero de Nueva York (Empire) y

sentimiento del consumidor de la Universidad de Michigan; así como los inventarios de petróleo.

•En Europa, el PIB correspondiente al cuarto trimestre del año. En Asia, de Japón, PIB del cuarto trimestre y

producción industrial de diciembre.

•En México, será una semana de escasas referencias económicas de gran relevancia de los mercados. Por otro lado,

continúan los reportes trimestrales de las emisoras de la BMV correspondientes al cuarto trimestre.

Expectativa Tipo de cambio

•El peso mexicano seguirá muy dependiente del nerviosismo y volatilidad actual existente en los mercados de renta

variable. En este sentido, la cifra de inflación en EUA será un factor relevante. Si el indicador que se de a conocer

(miércoles) está por arriba de lo esperado, esto puede ser utilizado como pretexto para justificar las caídas recientes

de las bolsas y todavía podría haber margen para intensificar las correcciones en dichos mercados. Por el contrario,

una cifra en línea o por debajo de lo pronosticado en los precios al consumidor estadounidense provocaría una

percepción de que no hay condiciones para esperar normalizaciones de política monetaria (subidas de tasas) más

agresivas, permitiendo que las bolsas regresen a su tendencia alcista y con ello la menor preocupación en otros

activos financieros, entre ellos el peso mexicano. Por otro lado, la moneda mexicana también se verá influenciada por

el comportamiento en el precio internacional del petróleo. Por consiguiente, durante la semana el peso mexicano

podría fluctuar entre los $18.48 y $18.96 spot.

Expectativa Tasas de interés

•En el mercado primario, la tasa de Cetes a 28 días podría registrar una baja o mantenerse sin cambios; por su parte,

el rendimiento para los bonos de 10 años en el mercado secundario, podría moverse entre 7.65 % – 7.75%.

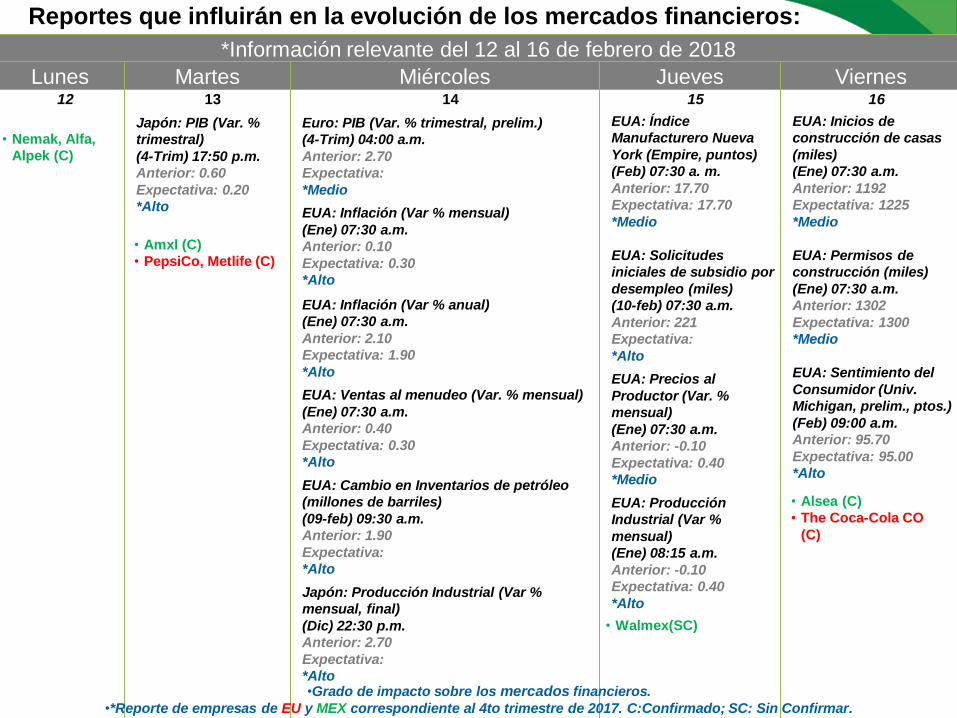

Reportes que influirán en la evolución de los mercados financieros:

*Información relevante del 12 al 16 de febrero de 2018

Lunes Martes Miércoles Jueves Viernes 12

13

Japón: PIB (Var. %

trimestral)

(4-Trim) 17:50 p.m.

Anterior: 0.60

Expectativa: 0.20

*Alto

14

Euro: PIB (Var. % trimestral, prelim.)

(4-Trim) 04:00 a.m.

Anterior: 2.70

Expectativa:

*Medio

EUA: Inflación (Var % mensual)

(Ene) 07:30 a.m.

Anterior: 0.10

Expectativa: 0.30

*Alto

EUA: Inflación (Var % anual)

(Ene) 07:30 a.m.

Anterior: 2.10

Expectativa: 1.90

*Alto

EUA: Ventas al menudeo (Var. % mensual)

(Ene) 07:30 a.m.

Anterior: 0.40

Expectativa: 0.30

*Alto

EUA: Cambio en Inventarios de petróleo

(millones de barriles)

(09-feb) 09:30 a.m.

Anterior: 1.90

Expectativa:

*Alto

Japón: Producción Industrial (Var %

mensual, final)

(Dic) 22:30 p.m.

Anterior: 2.70

Expectativa:

*Alto

15

EUA: Índice

Manufacturero Nueva

York (Empire, puntos)

(Feb) 07:30 a. m.

Anterior: 17.70

Expectativa: 17.70

*Medio

EUA: Solicitudes

iniciales de subsidio por

desempleo (miles)

(10-feb) 07:30 a.m.

Anterior: 221

Expectativa:

*Alto

EUA: Precios al

Productor (Var. %

mensual)

(Ene) 07:30 a.m.

Anterior: -0.10

Expectativa: 0.40

*Medio

EUA: Producción

Industrial (Var %

mensual)

(Ene) 08:15 a.m.

Anterior: -0.10

Expectativa: 0.40

*Alto

16

EUA: Inicios de

construcción de casas

(miles)

(Ene) 07:30 a.m.

Anterior: 1192

Expectativa: 1225

*Medio

EUA: Permisos de

construcción (miles)

(Ene) 07:30 a.m.

Anterior: 1302

Expectativa: 1300

*Medio

EUA: Sentimiento del

Consumidor (Univ.

Michigan, prelim., ptos.)

(Feb) 09:00 a.m.

Anterior: 95.70

Expectativa: 95.00

*Alto

•Grado de impacto sobre los mercados financieros.

•*Reporte de empresas de EU y MEX correspondiente al 4to trimestre de 2017. C:Confirmado; SC: Sin Confirmar.

• Amxl (C)

• PepsiCo, Metlife (C)

• Alsea (C)

• The Coca-Cola CO

(C)

• Nemak, Alfa,

Alpek (C)

• Walmex(SC)

Analistas Responsables:

James Salazar Salinas

Subdirector de Análisis Económico

1103 1103 Ext. 5699

A Benjamín Álvarez Juárez

Analista Bursátil

11031103 Ext. 5620

Jorge Gordillo Arias

Director de Análisis Económico y Bursátil

1103 1103 Ext. 5693

Diego J. Cándano Fierro

Economista en Jefe

1103 1103 Ext. 5691

Información Importante:

El presente documento es elaborado para todo tipo de cliente y sólo tiene propósitos informativos. Considera comentarios, declaraciones, información

histórica y estimaciones económicas y financieras que reflejan sólo la opinión de la Dirección de Análisis Económico y Bursátil de CIBanco S.A. de C.V.

y CI Casa de Bolsa.

CIBanco y CI Casa de Bolsa no asumen compromiso alguno de comunicar cambios ni de actualizar el contenido del presente documento. Además, su

contenido no constituye una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de

inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Los datos, opiniones, estimaciones, previsiones y

recomendaciones contenidas en el mismo, tienen la finalidad de proporcionar a todos los clientes información general a la fecha de emisión del informe y

están sujetas a cambio sin previo aviso. Ningún analista de la Dirección de Análisis Económico percibió una compensación de personas distintas a

“CIBanco y CI Casa de Bolsa” o de alguna otra entidad o institución que forma parte del mismo Grupo Empresarial que “CIBanco y CI Casa de Bolsa”.

Dirección de Análisis Económico y Bursátil

Paseo de las Palmas N° 215, Piso 2, Col. Lomas de Chapultepec, C.P. 11000, México D.F.

Jesús Antonio Díaz Garduño

Analista Jr.

1103 1103 Ext. 5609