ÍNDICE - Revista Actualidad Empresarial · Resolución de Superintendencia Nº 183-2011-SUNAT y...

35

Transcript of ÍNDICE - Revista Actualidad Empresarial · Resolución de Superintendencia Nº 183-2011-SUNAT y...

ÍNDICE

INTRODUCCIÓN ................................................................................................................................... 2

DAOT 2014: ASPECTOS A TENER EN CUENTA ................................................................................. 3

1. ¿QUIÉNES ESTÁN OBLIGADOS A PRESENTAR DECLARACIÓN ANUAL DE OPERACIONES

CON TERCEROS - DAOT? ............................................................................................................... 3

2. SUJETOS OBLIGADOS A PRESENTAR LA DAOT 2014 .............................................................. 5

3. OPERACIONES QUE DEBEN INFORMARSE EN LA DAOT ......................................................... 6

4. INFORMACIÓN ADICIONAL A DECLARAR EN LA DAOT ............................................................ 6

5. TRANSACCIONES QUE NO DEBEN CONSIDERARSE PARA EL CÁLCULO DE LAS

OPERACIONES CON TERCEROS EN EL EJERCICIO 2014 ............................................................ 7

6. DE LA CONSTANCIA DE NO TENER INFORMACIÓN A DECLARAR ........................................ 11

7. CRONOGRAMA DE VENCIMIENTO ........................................................................................... 12

8. FORMA DE PRESENTACIÓN DE LA DECLARACIÓN ................................................................ 12

9. INFRACCIONES TRIBUTARIAS .................................................................................................. 13

10. PDT Y PROCEDIMIENTO PARA PRESENTAR LA DECLARACIÓN ......................................... 14

11. CASO PRÁCTICO ...................................................................................................................... 14

PREGUNTAS FRECUENTES ............................................................................................................. 28

NORMAS LEGALES ............................................................................................................................ 31

RESOLUCIONES DEL TRIBUNAL FISCAL ......................................................................................... 32

INFORMES SUNAT ............................................................................................................................. 34

INTRODUCCIÓN

La Declaración Anual de Operaciones con Terceros – DAOT constituye una declaración jurada de tipo informativa, debido a que el contribuyente no efectúa la determinación de su obligación tributaria, sino que informa a SUNAT las operaciones que ha efectuado con terceros, clientes y/o proveedores, en un determinado ejercicio. Ello permite que la SUNAT efectúe el respectivo cruce de información a efectos de detectar posibles incumplimientos de obligaciones tributarias. Ahora bien de acuerdo a lo dispuesto por la Resolución de Superintendencia Nº 024-2002/SUNAT –y normas modificatorias– que aprobó el Reglamento de la presentación de la DAOT, se estableció las reglas generales para la presentación de esta declaración, siendo que mediante la Resolución de Superintendencia Nº 024-2015/SUNAT se aprobó las disposiciones que deberán tenerse en cuenta para la DAOT correspondiente al ejercicio 2014, así como se aprueba su cronograma de vencimiento correspondiente a dicho ejercicio. En tal sentido faltando muy poco para la presentación de la mencionada declaración correspondiente al ejercicio 2014, a continuación desarrollamos los aspectos teóricos más importantes que deberán tener en cuenta el sujeto obligado al momento de llenar el PDT DAOT-Formulario Virtual Nº 3500, y su aplicación práctica para la elaboración de la información a declarar.

DAOT

ACTUALIDAD EMPRESARIAL 2

DAOT 2014: ASPECTOS A TENER EN CUENTA

1. ¿QUIÉNES ESTÁN OBLIGADOS A PRESENTAR DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS - DAOT?

De acuerdo al numeral 3.1 del artículo 3° de la Resolución de Superintendencia N° 024- 2002/SUNAT (en adelante, Reglamento de la DAOT), son tres los sujetos obligados a presentar la DAOT: a) Que sean principales contribuyentes al 31 de diciembre del ejercicio. Ello implica que el contribuyente al ser designado por la Administración Tributaria como un Principal Contribuyente mediante Resolución de Superintendencia, ya se encuentra obligado a presentar esta declaración informativa a partir del ejercicio anual que hubiera sido incorporado al directorio de principales contribuyentes. b) Estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio. Los sujetos obligados a presentar declaraciones mensuales mediante la presentación del PDT 621 son los indicados en el artículo 29° de la Ley del IGV. En ese sentido, basta que el contribuyente presente al menos una vez en el ejercicio el PDT 621 para que se encuentre obligado a presentar la DAOT, ello supone, por ejemplo, que un contribuyente del régimen general o especial que realice ventas gravadas con el IGV, o un sujeto del Nuevo RUS que se hubiese acogido al Régimen General o Especial en cualquier mes dentro del ejercicio gravable del 2014, y por lo tanto hubiera presentado el PDT 621 para que efectos del acogimiento al régimen general o especial, se encontrarían obligados a presentar la DAOT. c) Sean asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que realicen sólo operaciones inafectas del IGV en el Ejercicio, cuyo número de trabajadores que deben ser declarados en el PDT Planilla Electrónica – PLAME Formulario Virtual Nº 0601 correspondiente al período tributario noviembre del Ejercicio sea superior a diez (10). Para tal efecto, entiéndase como trabajador a los sujetos definidos en el literal v) del artículo 1 de la Resolución de Superintendencia Nº 183-2011-SUNAT y normas modificatorias. De acuerdo a la citada Resolución de Superintendencia, trabajador es aquel―con excepción de los trabajadores del hogar― definido en el literal b) del artículo 1° del Decreto Supremo N° 018-2007-TR, este último decreto supremo señala que trabajador es aquella personal natural que presta servicios a un empleador bajo relación de subordinación, sujeto a cualquier régimen laboral, cualquiera sea la modalidad del contrato de trabajo. Asimismo, en el caso de sector público, abarca a todo trabajador, servidor o funcionario público, bajo cualquier régimen laboral. Y por otro lado, está también comprendido en dicha definición al socio trabajador de una cooperativa de trabajadores. Cabe precisar que si verificamos el citado literal c) antes de la modificatoria por la R.S. N° 017-2014/SUNAT señalaba lo siguiente: “c) Sean asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que realicen sólo operaciones inafectas del IGV en el Ejercicio, cuyo número de trabajadores que deben ser declarados en el “PDT Planilla Electrónica, Formulario Virtual Nº 601” correspondiente al período tributario noviembre del Ejercicio sea superior a diez (10). Para tal efecto, entiéndase como trabajador a los sujetos definidos en el literal k) del artículo 1 de la Resolución de Superintendencia Nº 204-2007/SUNAT y normas modificatorias.”. Podemos observar que el tercer supuesto establecido en el citado literal c), en esencia no constituye una nueva regla, sino una

DAOT

ACTUALIDAD EMPRESARIAL 3

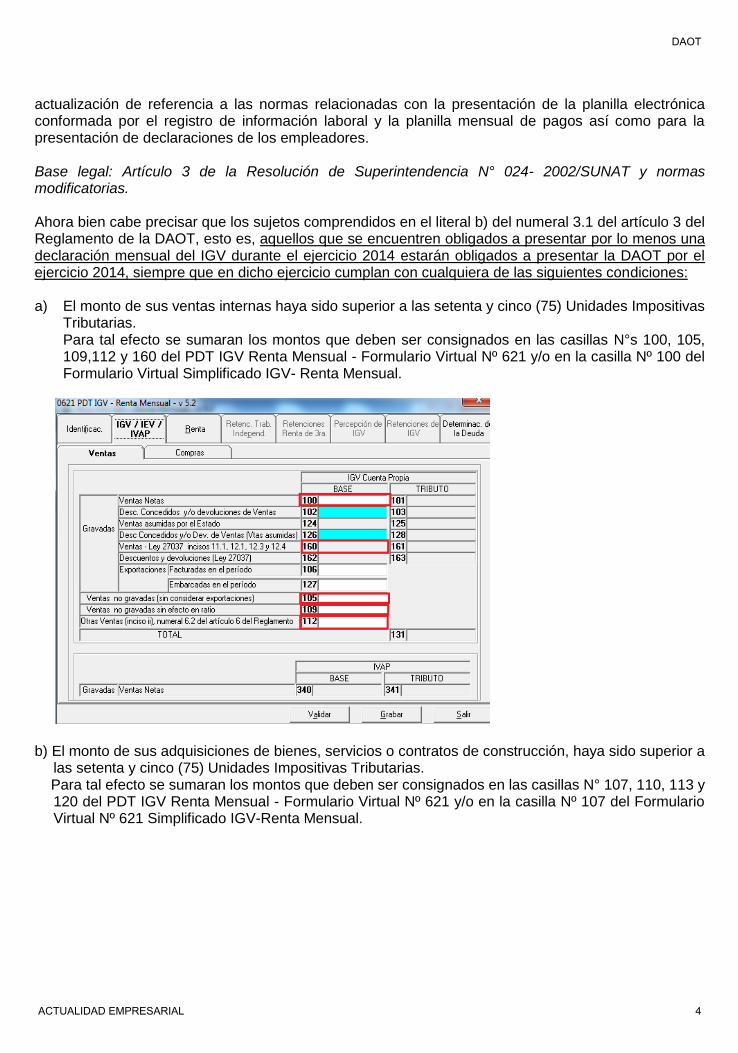

actualización de referencia a las normas relacionadas con la presentación de la planilla electrónica conformada por el registro de información laboral y la planilla mensual de pagos así como para la presentación de declaraciones de los empleadores. Base legal: Artículo 3 de la Resolución de Superintendencia N° 024- 2002/SUNAT y normas modificatorias. Ahora bien cabe precisar que los sujetos comprendidos en el literal b) del numeral 3.1 del artículo 3 del Reglamento de la DAOT, esto es, aquellos que se encuentren obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio 2014 estarán obligados a presentar la DAOT por el ejercicio 2014, siempre que en dicho ejercicio cumplan con cualquiera de las siguientes condiciones: a) El monto de sus ventas internas haya sido superior a las setenta y cinco (75) Unidades Impositivas

Tributarias. Para tal efecto se sumaran los montos que deben ser consignados en las casillas N°s 100, 105, 109,112 y 160 del PDT IGV Renta Mensual - Formulario Virtual Nº 621 y/o en la casilla Nº 100 del Formulario Virtual Simplificado IGV- Renta Mensual.

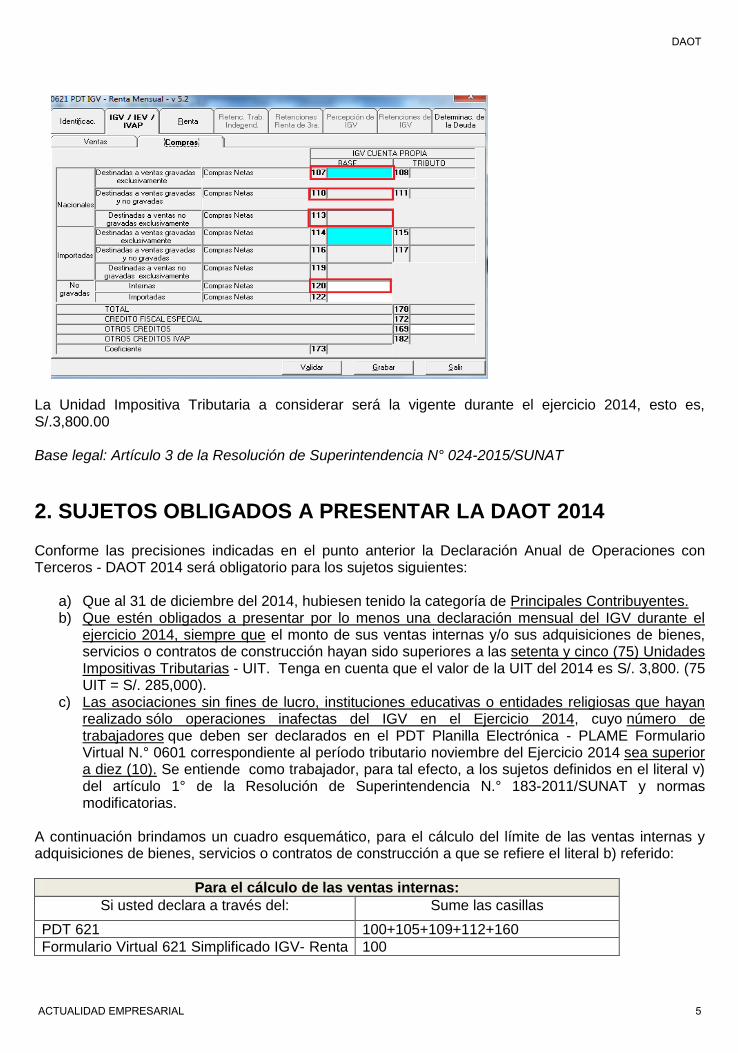

b) El monto de sus adquisiciones de bienes, servicios o contratos de construcción, haya sido superior a

las setenta y cinco (75) Unidades Impositivas Tributarias. Para tal efecto se sumaran los montos que deben ser consignados en las casillas N° 107, 110, 113 y

120 del PDT IGV Renta Mensual - Formulario Virtual Nº 621 y/o en la casilla Nº 107 del Formulario Virtual Nº 621 Simplificado IGV-Renta Mensual.

DAOT

ACTUALIDAD EMPRESARIAL 4

La Unidad Impositiva Tributaria a considerar será la vigente durante el ejercicio 2014, esto es, S/.3,800.00 Base legal: Artículo 3 de la Resolución de Superintendencia N° 024-2015/SUNAT

2. SUJETOS OBLIGADOS A PRESENTAR LA DAOT 2014

Conforme las precisiones indicadas en el punto anterior la Declaración Anual de Operaciones con Terceros - DAOT 2014 será obligatorio para los sujetos siguientes:

a) Que al 31 de diciembre del 2014, hubiesen tenido la categoría de Principales Contribuyentes. b) Que estén obligados a presentar por lo menos una declaración mensual del IGV durante el

ejercicio 2014, siempre que el monto de sus ventas internas y/o sus adquisiciones de bienes, servicios o contratos de construcción hayan sido superiores a las setenta y cinco (75) Unidades Impositivas Tributarias - UIT. Tenga en cuenta que el valor de la UIT del 2014 es S/. 3,800. (75 UIT = S/. 285,000).

c) Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el Ejercicio 2014, cuyo número de trabajadores que deben ser declarados en el PDT Planilla Electrónica - PLAME Formulario Virtual N.° 0601 correspondiente al período tributario noviembre del Ejercicio 2014 sea superior a diez (10). Se entiende como trabajador, para tal efecto, a los sujetos definidos en el literal v) del artículo 1° de la Resolución de Superintendencia N.° 183-2011/SUNAT y normas modificatorias.

A continuación brindamos un cuadro esquemático, para el cálculo del límite de las ventas internas y adquisiciones de bienes, servicios o contratos de construcción a que se refiere el literal b) referido:

Para el cálculo de las ventas internas:

Si usted declara a través del: Sume las casillas

PDT 621 100+105+109+112+160

Formulario Virtual 621 Simplificado IGV- Renta 100

DAOT

ACTUALIDAD EMPRESARIAL 5

Mensual

Para el cálculo de las adquisiciones:

Si usted declara a través del: Sume las casillas

PDT 621 107+ 110+ 113 + 120

Formulario Virtual 621 Simplificado IGV- Renta Mensual

107

Base legal: Artículo 3° de la Resolución de Superintendencia N° 024-2002 y artículo 3° de la Resolución de Superintendencia N° 024-2015/SUNAT.

3. OPERACIONES QUE DEBEN INFORMARSE EN LA DAOT

Se considera como información que se debe incluir en la DAOT, las operaciones con terceros que el declarante ha realizado durante el ejercicio 2014 en calidad de proveedor o cliente. Se entiende como operación con tercero a la suma de los montos de las transacciones realizadas con cada tercero ya sea como cliente o proveedor, siempre que dicha suma sea mayor a dos (2) UIT. Para el ejercicio 2014 el monto es de S/. 7,600.00 (S/. 3,800.00 x 2). De acuerdo a lo indicado en el inciso e) del artículo 1 de la Resolución de Superintendencia N° 024-2002/SUNAT, se entiende por transacción a aquéllas gravadas o no con el IGV conforme a las normas que regulan dicho tributo, por las que exista la obligación de emitir comprobante de pago, nota de crédito o nota de débito, y que deban ser incluidas en la declaración del impuesto. Adicionalmente, se considerarán aquellas adquisiciones de bienes, servicios o contratos de construcción gravados o no con el IGV que hubieran sido efectuadas por los sujetos a que se refiere el inciso c) del numeral 3.1 del artículo 3 del Reglamento de la DAOT. Cabe indicar que las operaciones con terceros que se realicen como proveedor se considerarán separadamente de aquéllas que se efectúen como cliente, aun cuando se lleven a cabo con un mismo tercero. Base legal: Inciso e) del Artículo 1, artículo 5 e inciso a) del artículo 8 de la Resolución de Superintendencia N° 024-2002/SUNAT.

4. INFORMACIÓN ADICIONAL A DECLARAR EN LA DAOT

A efecto de presentar la Declaración respectiva, y sin perjuicio de lo establecido en el Artículo 5 del

Reglamento de la DAOT, se tendrá en cuenta lo siguiente:

a) Tratándose de los contratos de colaboración empresarial que no llevan contabilidad

independiente, a los que se refiere el último párrafo del Artículo 14 de la Ley del Impuesto a la Renta:

a.1) El operador de los mismos, deberá consignar en su Declaración, adicionalmente a sus

Operaciones con Terceros, las que correspondan a dichos contratos y la atribución de ingresos, costos

DAOT

ACTUALIDAD EMPRESARIAL 6

y gastos, según sea el caso, que le corresponda a cada una de las personas naturales o jurídicas que

los integran;

b) Las empresas administradoras de tarjetas de crédito y/o débito, incluirán los datos de

identificación de las empresas afiliadas y la suma de las transacciones realizadas por éstas durante el

Ejercicio en las que se hayan utilizado las tarjetas de crédito y/o débito.

c) Las empresas aseguradoras, consignarán la información sobre los pagos en dinero por concepto

de indemnizaciones efectuados, indicando los datos de identificación de los beneficiarios. No se

incluirán los pagos realizados por concepto de reembolsos de seguros médicos.

d) El arrendador de inmuebles destinados a actividades empresariales, respecto de dichos

arrendamientos, deberá incluir los datos de identificación de los arrendatarios y la ubicación de los

inmuebles respectivos.

Base legal: Artículo 7° de la Resolución de Superintendencia N° 024-2002/SUNAT.

5. TRANSACCIONES QUE NO DEBEN CONSIDERARSE PARA EL CÁLCULO DE LAS OPERACIONES CON TERCEROS EN EL EJERCICIO 2014

No toda transacción debe informarse en la DAOT, así el artículo 6 del Reglamento de la DAOT señala una lista de operaciones que no deben considerarse para el cálculo de las Operaciones con Terceros y son las siguientes: a) La exportación de bienes y/o servicios, considerada como tal por las normas que regulan el IGV. b) La utilización en el país de servicios prestados por no domiciliados. c) La importación de bienes. d) Las consideradas como retiros de bienes, conforme a las normas del IGV. e) Aquéllas por las que, conforme a lo dispuesto en el Reglamento de Comprobantes de Pago, no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario, salvo que los comprobantes de pago contengan dicha información y, de ser el caso, éstos hubieran sido anotados en forma consolidada en el Registro de Ventas e Ingresos o en el Registro de Compras llevados de manera electrónica en aplicación de lo dispuesto por la Resolución de Superintendencia Nº 286-2009-SUNAT, la Resolución de Superintendencia Nº 066-2013-SUNAT o la Resolución de Superintendencia Nº 379-2013-SUNAT. Respecto a este punto cabe indicar que dicho supuesto fue modificado por el numeral 2.2. del artículo 2 de la Resolución de Superintendencia N° 017-2014/SUNAT, publicada el 23.01.14; vigente a partir del 24.01.14.

DAOT

ACTUALIDAD EMPRESARIAL 7

De acuerdo al numeral 3.10 del artículo 8 del Reglamento de Comprobantes de pago, aprobado mediante Resolución de Superintendencia N° 007-99/SUNAT, en operaciones con consumidores o usuarios finales, en los que el importe total por boleta de venta supere la suma de setecientos Nuevos Soles (S/. 700.00), será necesario consignar los apellidos y nombres y número del documento de identidad del cliente. Asimismo señala la citada norma que para efecto de determinar el límite del monto del Reintegro Tributario de la Región Selva, en los casos en que el importe total por boleta de venta supere la suma de trescientos cincuenta Nuevos Soles (S/. 350.00), será necesario que los comerciantes de la citada Región consignen los datos de identificación del adquirente indicados anteriormente, la descripción de los bienes, cantidad, unidad de medida y valor de venta unitario de los bienes vendidos.

Conforme a lo expuesto, si el monto de la boleta de venta no supera los S/.700 no entrará para el cálculo de operaciones con terceros, salvo que dichos comprobantes de pago contengan dicha información en este caso si estará obligado a informarlo en la DAOT y de ser el caso si las boletas de ventas se hubieran sido consolidadas en el Registro de Ventas e Ingresos o en el Registro de Compras llevados de manera electrónica en aplicación de lo dispuesto por la Resolución de Superintendencia Nº 286-2009-SUNAT, la Resolución de Superintendencia Nº 066-2013-SUNAT o la Resolución de Superintendencia Nº 379-2013-SUNAT, también entrarán para el cálculo de las operaciones. En tal sentido el numeral 3.4 del artículo 10 del Reglamento de IGV da la opción de poder

consolidar las boletas de venta, tanto en el Registro de Ventas como en el Registro de Compras las

operaciones diarias que no den derecho a crédito fiscal.

Por lo tanto, por ejemplo si el contribuyente se encuentra afiliado al PLE desde el 01.01.2013, en

aplicación de lo dispuesto en la Resolución de Superintendencia N°008 2013 que modifica la R.S N°

248 2012 y que está relacionada a la R.S N°286-2009 debe verificar lo siguiente:

1. Si opto por registrar de manera detallada las boletas de venta en el Registro de Ventas y/o en el Registro de Compras ya no debe considerar esa información en el PDT DAOT 3500 ejercicio 2014.

2. Si optó por registrar de manera consolidada las boletas de venta en el Registro de Ventas y/o Registro de Compras entonces si debe considerar esa información en el PDT DAOT 3500 ejercicio 2014 en la medida que la transacción con cada tercero supere las 2 UIT.

f) Las realizadas en los períodos durante los cuales el Declarante hubiera pertenecido al RUS. g) Las que hubieran sido informadas a la SUNAT a través de declaraciones distintas a la regulada en el presente Reglamento, tales como las informadas en cumplimiento de las siguientes normas: g.1) Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo Nº 126-94-EF y sus modificatorias, siempre que se hubieran informado las transacciones realizadas en los doce meses del Ejercicio. g.2) Texto Único Actualizado de las normas que rigen la obligación de determinadas entidades del Sector Público de proporcionar información sobre sus adquisiciones, aprobado por Decreto Supremo Nº 027-2001-PCM y normas modificatorias. g.3) Artículo 6 de la Resolución de Superintendencia Nº 286-2009-SUNAT o artículo 6 de la Resolución de Superintendencia Nº 379-2013-SUNAT, salvo aquellas por las cuales se hubieren emitido boletas de venta en las que de acuerdo al Reglamento de Comprobantes exista la obligación de identificar al adquirente o usuario o que, sin existir tal obligación, se hubiese consignado el número

DAOT

ACTUALIDAD EMPRESARIAL 8

del documento de identidad del adquirente o usuario, y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras. No se considerará incluida dentro de la excepción señalada en este inciso la información proporcionada en virtud de requerimientos formulados por la SUNAT. El referido literal g) establece dos primeros supuestos vigentes ya desde el 2002, los cuales no forman parte del cálculo con las operaciones con terceros que se deban declarar, básicamente son aquellas que hubieran sido informadas a la SUNAT a través de declaraciones distintas a la DAOT, conforme a las normas aplicables a las notas de crédito negociable como de aquellas normas que establecen la obligación a determinadas entidades del sector público de suministrar información por sus compras, esto es el COA- Estado. No obstante, se debe tener en cuenta que de acuerdo a la Segunda Disposición Final de la R.S. N° 251-2005-SUNAT, publicada el 20.12.05, se establece la precisión que quienes presentan las declaraciones a que se refieren los subliterales g.1) y g.2) del referido literal g) no están exceptuados de informar en la DAOT las transacciones que efectúan en calidad de proveedores. Ahora bien, con respecto a la modificación efectuada por el artículo 2° de la R.S. N° 017-2014/SUNAT, adicionando el subliteral g.3), por el cual se establece como regla general la exclusión del cómputo para las operaciones con terceros en los siguientes supuestos:

Artículo 6° de la Resolución de Superintendencia Nº 286-2009/SUNAT (publicada el 31.12.09): Dicha disposición menciona los efectos de la incorporación o de la afiliación al sistema de libros electrónicos para aquellos: 1. Aquellos sujetos incorporados o afiliados al SLE - PLE. 2. Aquellos incorporados al SLE – PLE de un sujeto que con anterioridad se hubiera afiliado voluntariamente a él.

Esto quiere decir que se excluye del cómputo de la DAOT, a los sujetos incorporados de forma obligatoria por la SUNAT, es decir los Principales Contribuyentes, así como aquellos que se hubieran afiliado de forma voluntaria al Sistema de Libros Electrónicos, SLE – PLE, de acuerdo a las formas y condiciones establecida en dicha resolución de superintendencia y normas modificatorias.

De otro lado, sobre el supuesto establecido en el artículo 6 de la R.S. N° 379-2013/SUNAT (publicado el 29.12.13), que estableció nuevos sujetos obligados a llevar registros de ventas e ingresos y los registros de compras de manera electrónica, indica que los efectos de la obtención de la calidad de generador en el SLE-PLE, determina :

a) La obligación por parte del Generador de presentar ante la SUNAT la información de los comprobantes de pago y documentos autorizados que se anotarán en los Registros Electrónicos, la que se entenderá cumplida con la generación del Resumen de los mencionados libros.

b) La opción de cambiar el llevado electrónico de los Registros del SLE-PLE al SLE-Portal aplicando para ello lo dispuesto en la Tercera Disposición Complementaria Final de la Resolución de Superintendencia N.º 066-2013-SUNAT y normas modificatorias, siempre que ambos registros se lleven en uno de los referidos sistemas por cada período.

La Tercera Disposición Complementaria Final de la Resolución de Superintendencia N.º 066-2013-SUNAT, modificado por la Sétima Disposición Complementaria Modificatoria de la Resolución de Superintendencia N° 121-2014-SUNAT, publicada el 30 abril 2014, indica que a partir del 8 de mayo de 2014, el sujeto afiliado al Sistema de llevado de Libros y Registros Electrónicos, aprobado por

DAOT

ACTUALIDAD EMPRESARIAL 9

Resolución de Superintendencia Nº 286-2009-SUNAT y normas modificatorias, podrá cambiar el llevado de los Registros de Ventas e Ingresos y de Compras al sistema aprobado mediante la citada resolución de superintendencia (SLE-PORTAL), para lo cual deberá generar en este sistema el Registro de Ventas e Ingresos o el Registro de Compras

Por lo que de conformidad con lo dispuesto en el citado marco legal, están excluidos del cálculo de la DAOT aquellos operaciones que ya hubieran sido declaradas por los generadores del SLE-PLE, de conformidad con lo establecido en las resoluciones antes citadas, por lo cual toda la información de los comprobantes de pago y documentos autorizados se anotan en los registros electrónicos y se entiende cumplida al momento de generar el archivo validado ‘Resumen’ que se genera cada vez que se efectúe el envío del mismo por el SLE-PLE.

Sin embargo existe una regla de excepción sobre esta regla de exclusión al cálculo o cómputo en el DAOT, esto es lo referido a aquellas operaciones que se hubieren emitido boletas de venta en dos supuestos: 1. Está obligado a consignar información de acuerdo al reglamento de comprobantes de pago (identificación del adquirente o usuario) o; 2. No está obligado a consignar información: De acuerdo al reglamento de comprobantes de pagos, sin que exista la obligación de identificar al adquiriente o usuario, de todas formas se hubiese consignado el número del documento de identidad del adquirente o usuario, y no hubieran sido anotadas en forma detallada en el registro de ventas e ingresos o en el registro de compras, en dicho caso entrará para el cálculo de operaciones con terceros. Cabe precisar que no está comprendido en la exclusión del cómputo de la DAOT para el literal g) del referido artículo aquella información proporcionada en virtud de requerimientos exigidos por la SUNAT, independientemente que estén o no en los supuestos de exclusión o no. h) Aquéllas registradas en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica en SUNAT Operaciones en Línea en aplicación de lo dispuesto en la Resolución de Superintendencia Nº 066-2013-SUNAT o en la Resolución de Superintendencia Nº 379-2013-SUNAT, salvo aquellas por las cuales se hubieren emitido boletas de venta en las que de acuerdo al Reglamento de Comprobantes exista la obligación de identificar al adquirente o usuario o que, sin existir tal obligación, se hubiese consignado el número del documento de identidad del adquirente o usuario, y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras. Respecto a este literal conviene indicar que dicho supuesto fue modificado por el numeral 2.2. Del artículo 2 de la Resolución de Superintendencia N° 017-2014/SUNAT, publicada el 23.01.14; vigente a partir del 24.01.14. Las operaciones registradas en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica en SUNAT Operaciones en Línea en aplicación de los dispuesto en la RS 066-2013/SUNAT o 379-2013/SUNAT, no deben ser tomadas en cuenta para efectos de la declaración de operaciones con terceros, salvo aquellas por las cuales se hubiera emitido boletas de venta en las que de acuerdo al Reglamento de Comprobantes exista la obligación de identificar al adquiriente o usuario o que, sin existir tal obligación, se hubiese consignado el número del documento de identidad del adquiriente o usuario y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras.

DAOT

ACTUALIDAD EMPRESARIAL 10

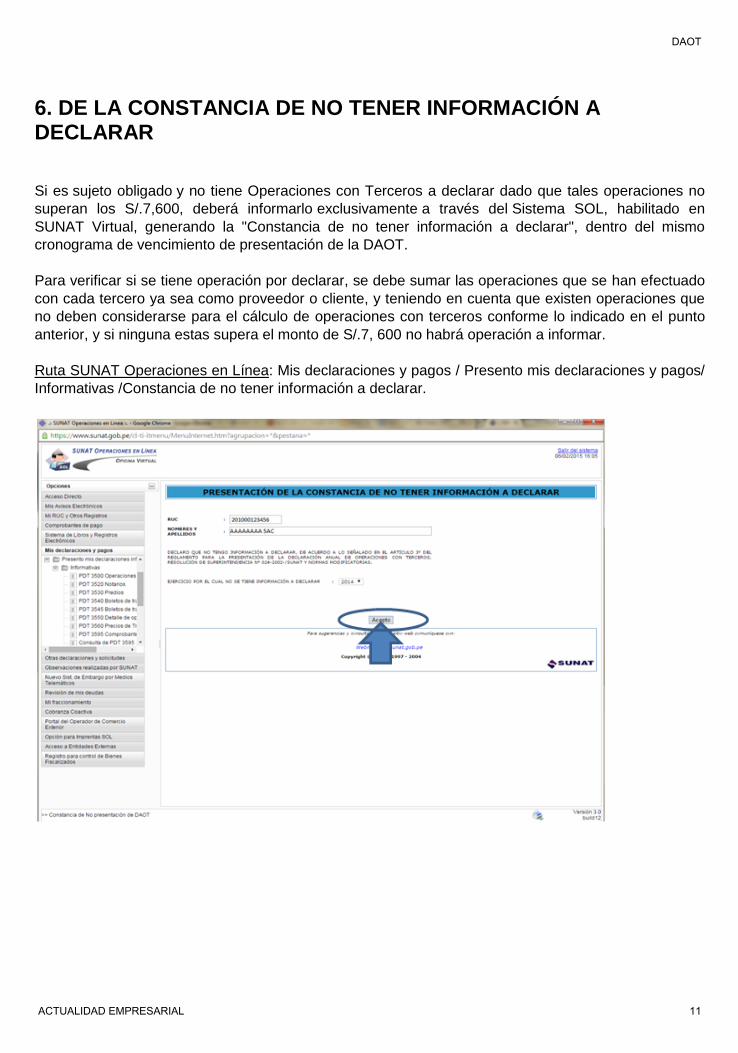

6. DE LA CONSTANCIA DE NO TENER INFORMACIÓN A DECLARAR

Si es sujeto obligado y no tiene Operaciones con Terceros a declarar dado que tales operaciones no

superan los S/.7,600, deberá informarlo exclusivamente a través del Sistema SOL, habilitado en

SUNAT Virtual, generando la "Constancia de no tener información a declarar", dentro del mismo

cronograma de vencimiento de presentación de la DAOT.

Para verificar si se tiene operación por declarar, se debe sumar las operaciones que se han efectuado

con cada tercero ya sea como proveedor o cliente, y teniendo en cuenta que existen operaciones que

no deben considerarse para el cálculo de operaciones con terceros conforme lo indicado en el punto

anterior, y si ninguna estas supera el monto de S/.7, 600 no habrá operación a informar.

Ruta SUNAT Operaciones en Línea: Mis declaraciones y pagos / Presento mis declaraciones y pagos/

Informativas /Constancia de no tener información a declarar.

DAOT

ACTUALIDAD EMPRESARIAL 11

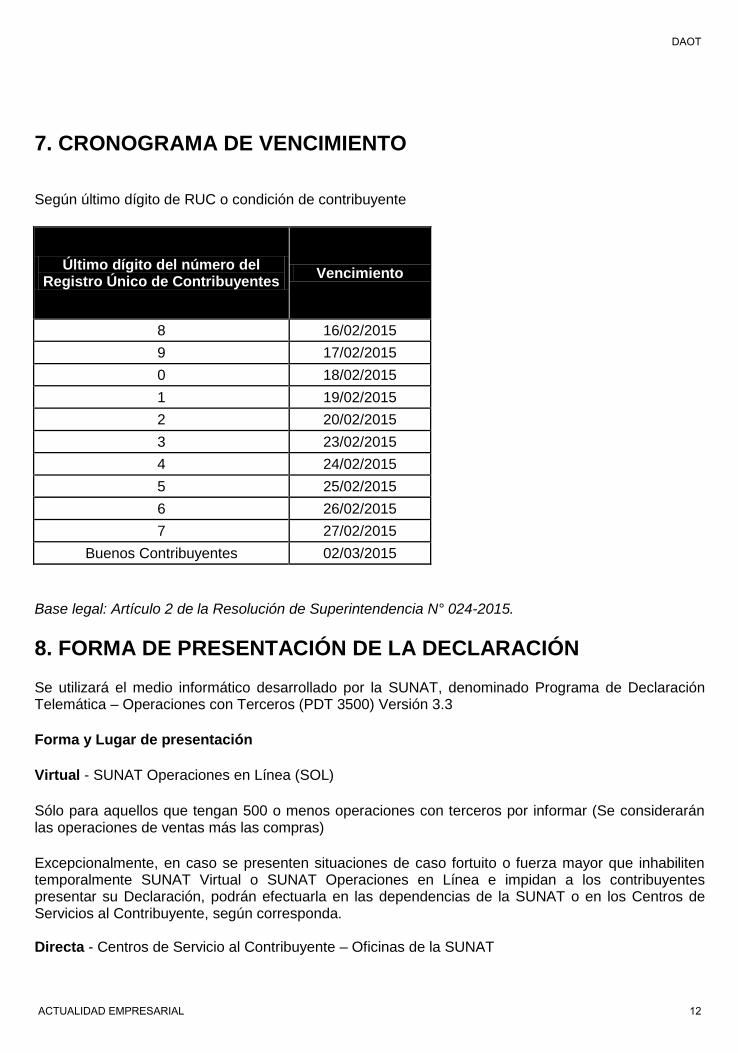

7. CRONOGRAMA DE VENCIMIENTO

Según último dígito de RUC o condición de contribuyente

Último dígito del número del Registro Único de Contribuyentes

Vencimiento

8 16/02/2015

9 17/02/2015

0 18/02/2015

1 19/02/2015

2 20/02/2015

3 23/02/2015

4 24/02/2015

5 25/02/2015

6 26/02/2015

7 27/02/2015

Buenos Contribuyentes 02/03/2015

Base legal: Artículo 2 de la Resolución de Superintendencia N° 024-2015.

8. FORMA DE PRESENTACIÓN DE LA DECLARACIÓN

Se utilizará el medio informático desarrollado por la SUNAT, denominado Programa de Declaración Telemática – Operaciones con Terceros (PDT 3500) Versión 3.3

Forma y Lugar de presentación

Virtual - SUNAT Operaciones en Línea (SOL)

Sólo para aquellos que tengan 500 o menos operaciones con terceros por informar (Se considerarán las operaciones de ventas más las compras)

Excepcionalmente, en caso se presenten situaciones de caso fortuito o fuerza mayor que inhabiliten temporalmente SUNAT Virtual o SUNAT Operaciones en Línea e impidan a los contribuyentes presentar su Declaración, podrán efectuarla en las dependencias de la SUNAT o en los Centros de Servicios al Contribuyente, según corresponda. Directa - Centros de Servicio al Contribuyente – Oficinas de la SUNAT

DAOT

ACTUALIDAD EMPRESARIAL 12

Sólo para aquellos que tengan más de 500 operaciones con terceros por informar. Para efecto del segundo párrafo del literal a) y del literal b) del artículo 10° de la Resolución de Superintendencia N° 024-2002/SUNAT, se deberán tener en cuenta lo siguiente:

En el caso de Principales Contribuyentes, la presentación de la Declaración se realizará en las dependencias de la SUNAT donde presentan sus declaraciones mensuales.

En el caso de Pequeños y Medianos Contribuyentes, la presentación de la Declaración se realizará en cualquiera de las dependencias o en los Centros de Servicios al Contribuyente a nivel nacional, correspondientes a la Intendencia Regional u Oficina Zonal de su jurisdicción.

Base legal: Artículo 10 de la Resolución de Superintendencia N°024-2002, modificado por el

artículo 5 de la Resolución de Superintendencia N° 251-2005.

9. INFRACCIONES TRIBUTARIAS

Actualmente se encuentran tipificadas las siguientes infracciones relacionadas con la Declaración Jurada anual de operaciones con terceros, las que a su vez son sancionadas como se muestra en el cuadro siguiente (cabe indicar que los siguientes montos son aplicables a los contribuyentes del régimen general, a los que se les aplica la Tabla I del código Tributario, de encontrarse el contribuyente en el régimen especial es de aplicación la Tabla II del referido código tributario):

Infracción del

Código

Tributario

Descripción Monto

Numeral 2 del

artículo 176

No presentar otras declaraciones o

comunicaciones dentro de los plazos

establecidos.

30% de UIT (Régimen

General)

15% de UIT (Régimen

Especial)

Numeral 4 del

Artículo 176

Presentar otras declaraciones o

comunicaciones en forma incompleta o

no conformes con la realidad.

30% de UIT (Régimen

General)

15% de UIT (Régimen

Especial)

Numeral 6 del

Artículo 176

Presentar más de una declaración

rectificatoria de otras declaraciones o

comunicaciones referidas a un mismo

concepto y período.

30% de UIT (Régimen

General)(*)

15% de UIT (Régimen

Especial) (**)

(*) La sanción se aplicará a partir de la presentación de la segunda rectificatoria. La sanción se incrementará en 10% de la UIT cada vez que se presente una nueva rectificatoria. Las declaraciones rectificatorias que se presenten como resultado de una fiscalización o verificación correspondiente al

DAOT

ACTUALIDAD EMPRESARIAL 13

período verificado no les será aplicable al incremento mencionado siempre y cuando se realicen dentro del plazo establecido por la Administración Tributaria (**)La sanción se aplicará a partir de la presentación de la segunda rectificatoria. La sanción se incrementará en 7% de la UIT cada vez que se presente una nueva rectificatoria. Las declaraciones rectificatorias que se presenten como resultado de una fiscalización o verificación correspondiente al período verificado no les será aplicable al incremento mencionado siempre y cuando se realicen dentro del plazo establecido por la Administración Tributaria Asimismo cabe indicar que a las sanciones previstas en el cuadro precedente, esto es por las infracciones establecidas en el Numeral 2 y 4 del artículo 176 del Código Tributario, le es aplicable el régimen de gradualidad previsto en la Resolución de Superintendencia N° 063-2007/SUNAT, criterio aplicable a los que se encuentren en el régimen general y especial.

Criterio de Gradualidad

Subsanación Voluntaria Subsanación inducida

Infracción Código

Tributario

Si se subsana la infracción

antes que surta efecto la

notificación de la SUNAT en la

que se le comunica al infractor

que ha incurrido en infracción

Si se subsana la infracción dentro

del plazo otorgado por la SUNAT,

contado desde la fecha en que

surta efecto la notificación en la

que se le comunica al infractor que

ha incurrido en infracción

Sin Pago Con Pago Sin Pago Con Pago

Numeral 2 del artículo

176

100% de descuento, es decir

no se paga multa.

80% 90%

Numeral 4 del

Artículo 176

100% de descuento, es decir

no se paga multa.

50% 80%

10. PDT Y PROCEDIMIENTO PARA PRESENTAR LA DECLARACIÓN

Los sujetos obligados a presentar esta declaración podrán hacerlo a través del PDT Operaciones con Terceros - Formulario Virtual 3500, versión 3.3.

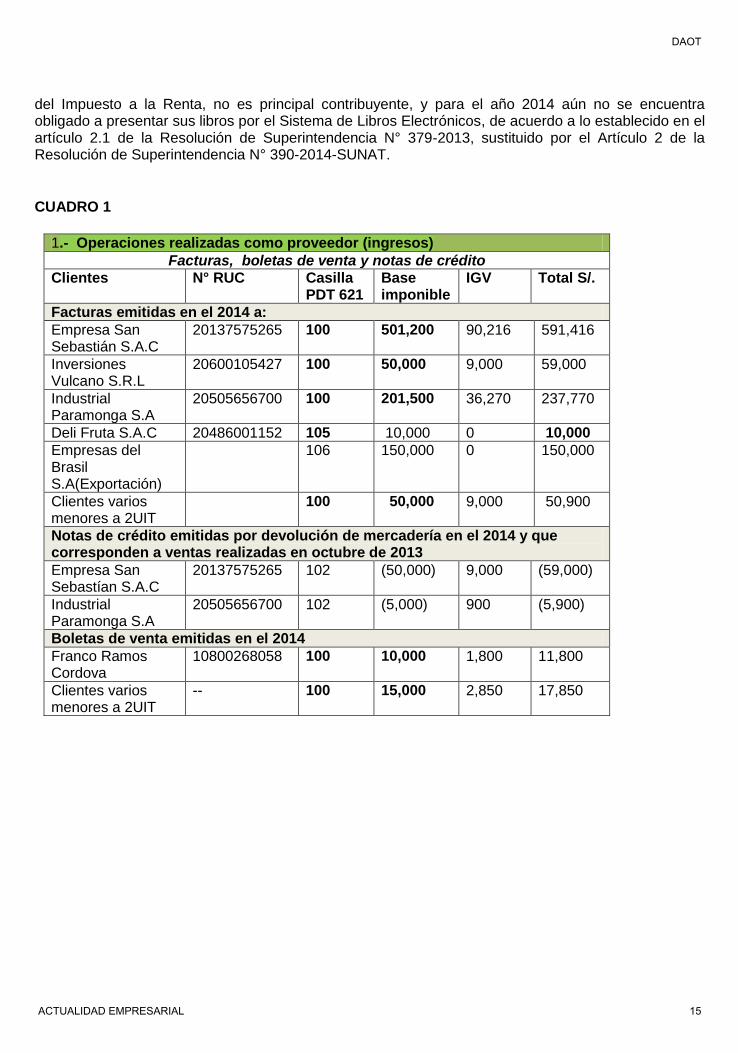

11. CASO PRÁCTICO

Durante el ejercicio 2014, la empresa “Inversiones Pacífico del Norte S.A.C”, ha generado las siguientes operaciones, de acuerdo al Cuadro 1. La empresa desea saber si le corresponde presentar la DAOT y como tendría que ingresar la información en el PDT 3500 Operaciones con Terceros, teniendo en consideración que nos brinda como dato adicional que se encuentra en el régimen general

DAOT

ACTUALIDAD EMPRESARIAL 14

del Impuesto a la Renta, no es principal contribuyente, y para el año 2014 aún no se encuentra obligado a presentar sus libros por el Sistema de Libros Electrónicos, de acuerdo a lo establecido en el artículo 2.1 de la Resolución de Superintendencia N° 379-2013, sustituido por el Artículo 2 de la Resolución de Superintendencia N° 390-2014-SUNAT.

CUADRO 1

1.- Operaciones realizadas como proveedor (ingresos)

Facturas, boletas de venta y notas de crédito

Clientes N° RUC Casilla PDT 621

Base imponible

IGV Total S/.

Facturas emitidas en el 2014 a:

Empresa San Sebastián S.A.C

20137575265 100 501,200 90,216 591,416

Inversiones Vulcano S.R.L

20600105427 100 50,000 9,000 59,000

Industrial Paramonga S.A

20505656700 100 201,500 36,270 237,770

Deli Fruta S.A.C 20486001152 105 10,000 0 10,000

Empresas del Brasil S.A(Exportación)

106 150,000 0 150,000

Clientes varios menores a 2UIT

100 50,000 9,000 50,900

Notas de crédito emitidas por devolución de mercadería en el 2014 y que corresponden a ventas realizadas en octubre de 2013

Empresa San Sebastían S.A.C

20137575265 102 (50,000) 9,000 (59,000)

Industrial Paramonga S.A

20505656700 102 (5,000) 900 (5,900)

Boletas de venta emitidas en el 2014

Franco Ramos Cordova

10800268058 100 10,000 1,800 11,800

Clientes varios menores a 2UIT

-- 100 15,000 2,850 17,850

DAOT

ACTUALIDAD EMPRESARIAL 15

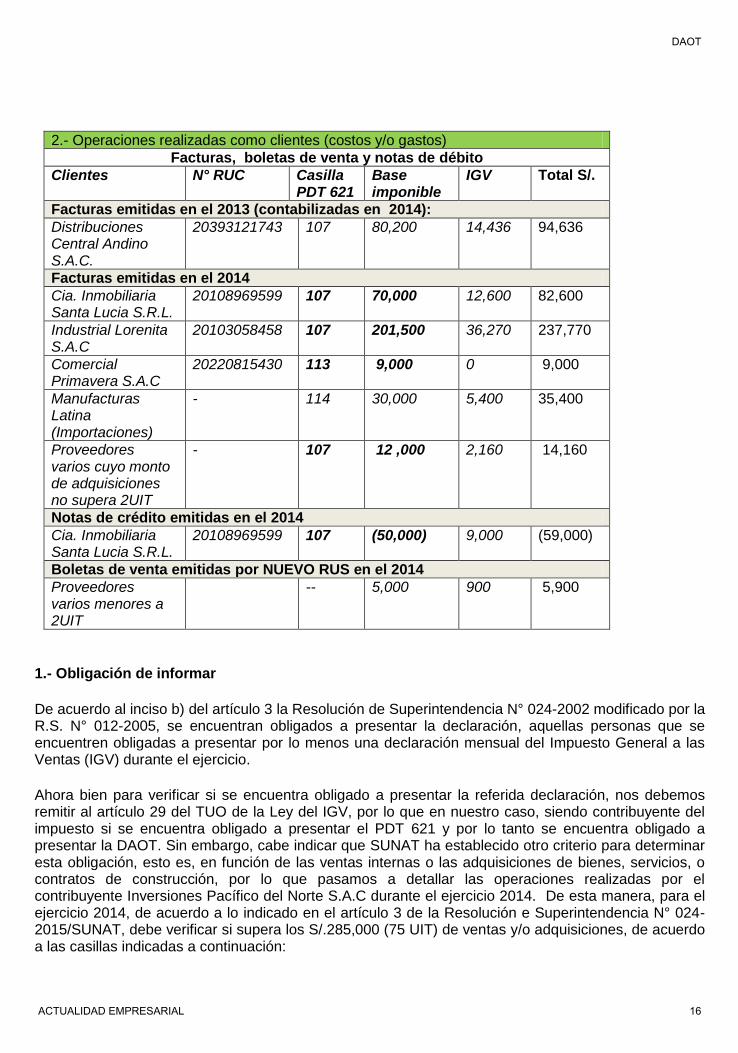

2.- Operaciones realizadas como clientes (costos y/o gastos)

Facturas, boletas de venta y notas de débito

Clientes N° RUC Casilla PDT 621

Base imponible

IGV Total S/.

Facturas emitidas en el 2013 (contabilizadas en 2014):

Distribuciones Central Andino S.A.C.

20393121743 107 80,200 14,436 94,636

Facturas emitidas en el 2014

Cia. Inmobiliaria Santa Lucia S.R.L.

20108969599 107 70,000 12,600 82,600

Industrial Lorenita S.A.C

20103058458 107 201,500 36,270 237,770

Comercial Primavera S.A.C

20220815430 113 9,000 0 9,000

Manufacturas Latina (Importaciones)

- 114 30,000 5,400 35,400

Proveedores varios cuyo monto de adquisiciones no supera 2UIT

- 107 12 ,000 2,160 14,160

Notas de crédito emitidas en el 2014

Cia. Inmobiliaria Santa Lucia S.R.L.

20108969599 107 (50,000) 9,000 (59,000)

Boletas de venta emitidas por NUEVO RUS en el 2014

Proveedores varios menores a 2UIT

-- 5,000 900 5,900

1.- Obligación de informar

De acuerdo al inciso b) del artículo 3 la Resolución de Superintendencia N° 024-2002 modificado por la R.S. N° 012-2005, se encuentran obligados a presentar la declaración, aquellas personas que se encuentren obligadas a presentar por lo menos una declaración mensual del Impuesto General a las Ventas (IGV) durante el ejercicio.

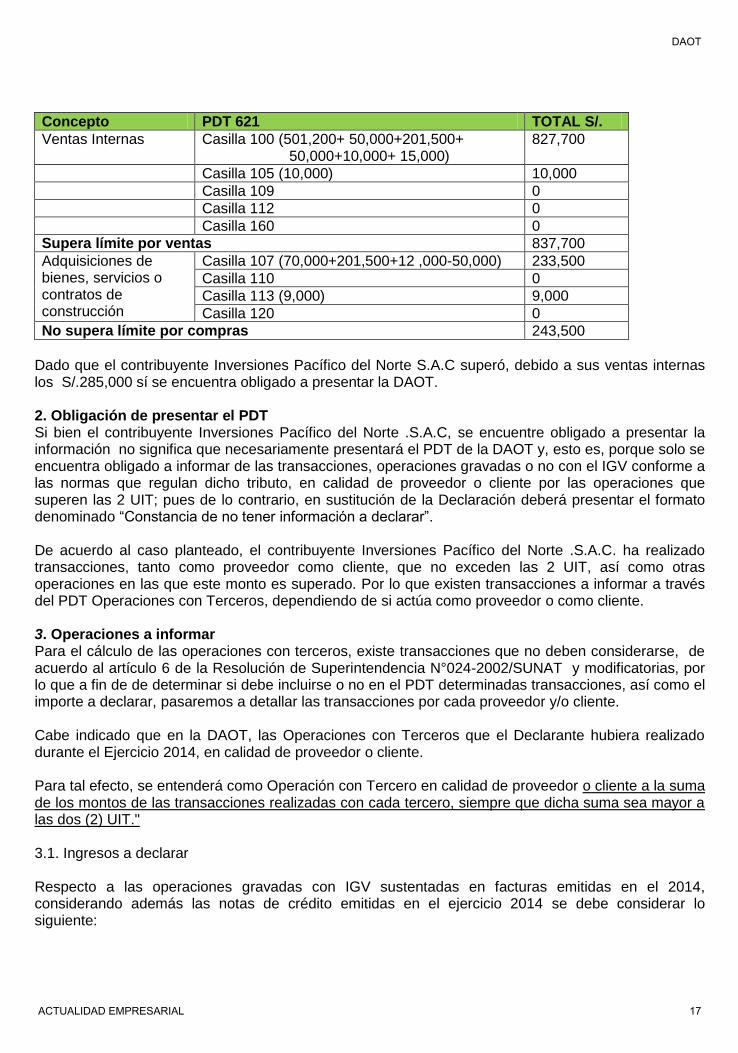

Ahora bien para verificar si se encuentra obligado a presentar la referida declaración, nos debemos remitir al artículo 29 del TUO de la Ley del IGV, por lo que en nuestro caso, siendo contribuyente del impuesto si se encuentra obligado a presentar el PDT 621 y por lo tanto se encuentra obligado a presentar la DAOT. Sin embargo, cabe indicar que SUNAT ha establecido otro criterio para determinar esta obligación, esto es, en función de las ventas internas o las adquisiciones de bienes, servicios, o contratos de construcción, por lo que pasamos a detallar las operaciones realizadas por el contribuyente Inversiones Pacífico del Norte S.A.C durante el ejercicio 2014. De esta manera, para el ejercicio 2014, de acuerdo a lo indicado en el artículo 3 de la Resolución e Superintendencia N° 024-2015/SUNAT, debe verificar si supera los S/.285,000 (75 UIT) de ventas y/o adquisiciones, de acuerdo a las casillas indicadas a continuación:

DAOT

ACTUALIDAD EMPRESARIAL 16

Concepto PDT 621 TOTAL S/.

Ventas Internas Casilla 100 (501,200+ 50,000+201,500+ 50,000+10,000+ 15,000)

827,700

Casilla 105 (10,000) 10,000

Casilla 109 0

Casilla 112 0

Casilla 160 0

Supera límite por ventas 837,700

Adquisiciones de bienes, servicios o contratos de construcción

Casilla 107 (70,000+201,500+12 ,000-50,000) 233,500

Casilla 110 0

Casilla 113 (9,000) 9,000

Casilla 120 0

No supera límite por compras 243,500

Dado que el contribuyente Inversiones Pacífico del Norte S.A.C superó, debido a sus ventas internas los S/.285,000 sí se encuentra obligado a presentar la DAOT. 2. Obligación de presentar el PDT Si bien el contribuyente Inversiones Pacífico del Norte .S.A.C, se encuentre obligado a presentar la información no significa que necesariamente presentará el PDT de la DAOT y, esto es, porque solo se encuentra obligado a informar de las transacciones, operaciones gravadas o no con el IGV conforme a las normas que regulan dicho tributo, en calidad de proveedor o cliente por las operaciones que superen las 2 UIT; pues de lo contrario, en sustitución de la Declaración deberá presentar el formato denominado “Constancia de no tener información a declarar”. De acuerdo al caso planteado, el contribuyente Inversiones Pacífico del Norte .S.A.C. ha realizado transacciones, tanto como proveedor como cliente, que no exceden las 2 UIT, así como otras operaciones en las que este monto es superado. Por lo que existen transacciones a informar a través del PDT Operaciones con Terceros, dependiendo de si actúa como proveedor o como cliente. 3. Operaciones a informar Para el cálculo de las operaciones con terceros, existe transacciones que no deben considerarse, de acuerdo al artículo 6 de la Resolución de Superintendencia N°024-2002/SUNAT y modificatorias, por lo que a fin de de determinar si debe incluirse o no en el PDT determinadas transacciones, así como el importe a declarar, pasaremos a detallar las transacciones por cada proveedor y/o cliente. Cabe indicado que en la DAOT, las Operaciones con Terceros que el Declarante hubiera realizado durante el Ejercicio 2014, en calidad de proveedor o cliente. Para tal efecto, se entenderá como Operación con Tercero en calidad de proveedor o cliente a la suma de los montos de las transacciones realizadas con cada tercero, siempre que dicha suma sea mayor a las dos (2) UIT." 3.1. Ingresos a declarar Respecto a las operaciones gravadas con IGV sustentadas en facturas emitidas en el 2014, considerando además las notas de crédito emitidas en el ejercicio 2014 se debe considerar lo siguiente:

DAOT

ACTUALIDAD EMPRESARIAL 17

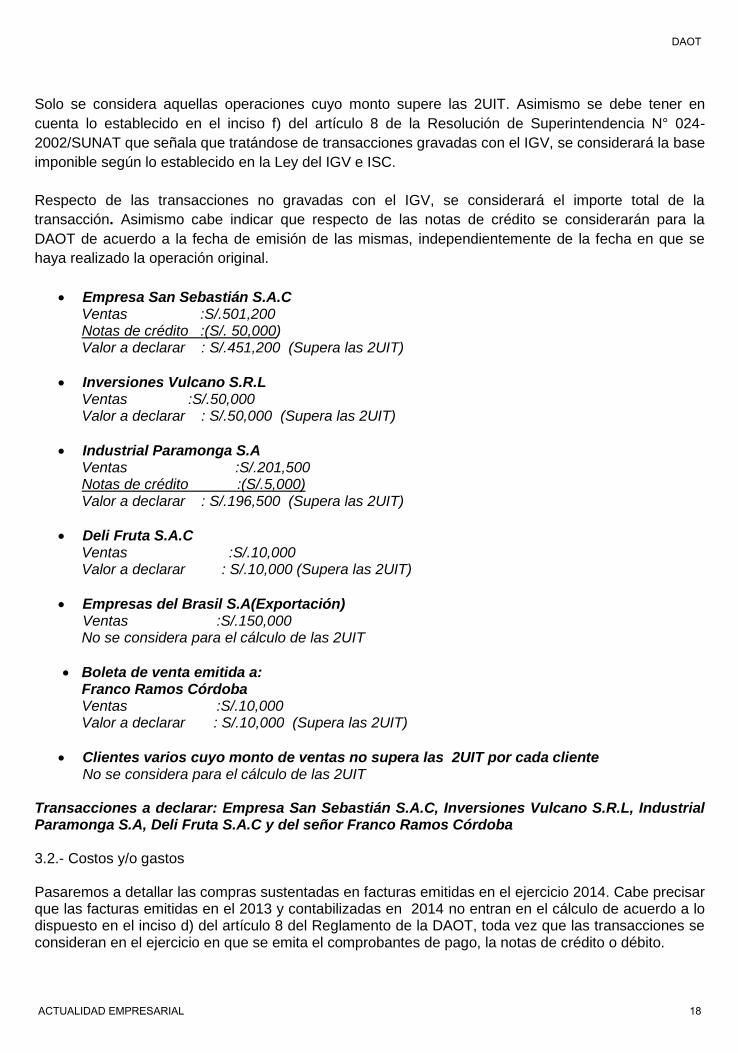

Solo se considera aquellas operaciones cuyo monto supere las 2UIT. Asimismo se debe tener en

cuenta lo establecido en el inciso f) del artículo 8 de la Resolución de Superintendencia N° 024-

2002/SUNAT que señala que tratándose de transacciones gravadas con el IGV, se considerará la base

imponible según lo establecido en la Ley del IGV e ISC.

Respecto de las transacciones no gravadas con el IGV, se considerará el importe total de la

transacción. Asimismo cabe indicar que respecto de las notas de crédito se considerarán para la

DAOT de acuerdo a la fecha de emisión de las mismas, independientemente de la fecha en que se

haya realizado la operación original.

Empresa San Sebastián S.A.C Ventas :S/.501,200 Notas de crédito :(S/. 50,000) Valor a declarar : S/.451,200 (Supera las 2UIT)

Inversiones Vulcano S.R.L Ventas :S/.50,000 Valor a declarar : S/.50,000 (Supera las 2UIT)

Industrial Paramonga S.A Ventas :S/.201,500 Notas de crédito :(S/.5,000) Valor a declarar : S/.196,500 (Supera las 2UIT)

Deli Fruta S.A.C Ventas :S/.10,000 Valor a declarar : S/.10,000 (Supera las 2UIT)

Empresas del Brasil S.A(Exportación) Ventas :S/.150,000 No se considera para el cálculo de las 2UIT

Boleta de venta emitida a: Franco Ramos Córdoba Ventas :S/.10,000 Valor a declarar : S/.10,000 (Supera las 2UIT)

Clientes varios cuyo monto de ventas no supera las 2UIT por cada cliente No se considera para el cálculo de las 2UIT

Transacciones a declarar: Empresa San Sebastián S.A.C, Inversiones Vulcano S.R.L, Industrial Paramonga S.A, Deli Fruta S.A.C y del señor Franco Ramos Córdoba 3.2.- Costos y/o gastos Pasaremos a detallar las compras sustentadas en facturas emitidas en el ejercicio 2014. Cabe precisar que las facturas emitidas en el 2013 y contabilizadas en 2014 no entran en el cálculo de acuerdo a lo dispuesto en el inciso d) del artículo 8 del Reglamento de la DAOT, toda vez que las transacciones se consideran en el ejercicio en que se emita el comprobantes de pago, la notas de crédito o débito.

DAOT

ACTUALIDAD EMPRESARIAL 18

Cia. Inmobiliaria Santa Lucia S.R.L. Compras :S/.70,000 Notas de crédito :(S/. 50,000) Valor a declarar : S/.20,000 (Supera las 2UIT)

Industrial Lorenita S.A.C Ventas :S/.201,500 Valor a declarar : S/.201,500 (Supera las 2UIT)

Comercial Primavera S.A.C Compras no gravada :S/.9,000 Valor a declarar : S/.9,000 (Supera las 2UIT)

Manufacturas Latina (Importaciones) Compra :S/.150,000 No se considera para el cálculo de las 2UIT, acorde con lo dispuesto en el inciso c) del artículo 6 del Reglamento de la DAOT.

Proveedores varios cuyo monto de compras no supera las 2UIT por cada proveedor No se considera para el cálculo de las 2UIT

Transacciones a declarar: Cia. Inmobiliaria Santa Lucia S.R.L., Industrial Lorenita S.A.C Comercial Primavera S.A.C.

4.- Llenado del PDT DAOT

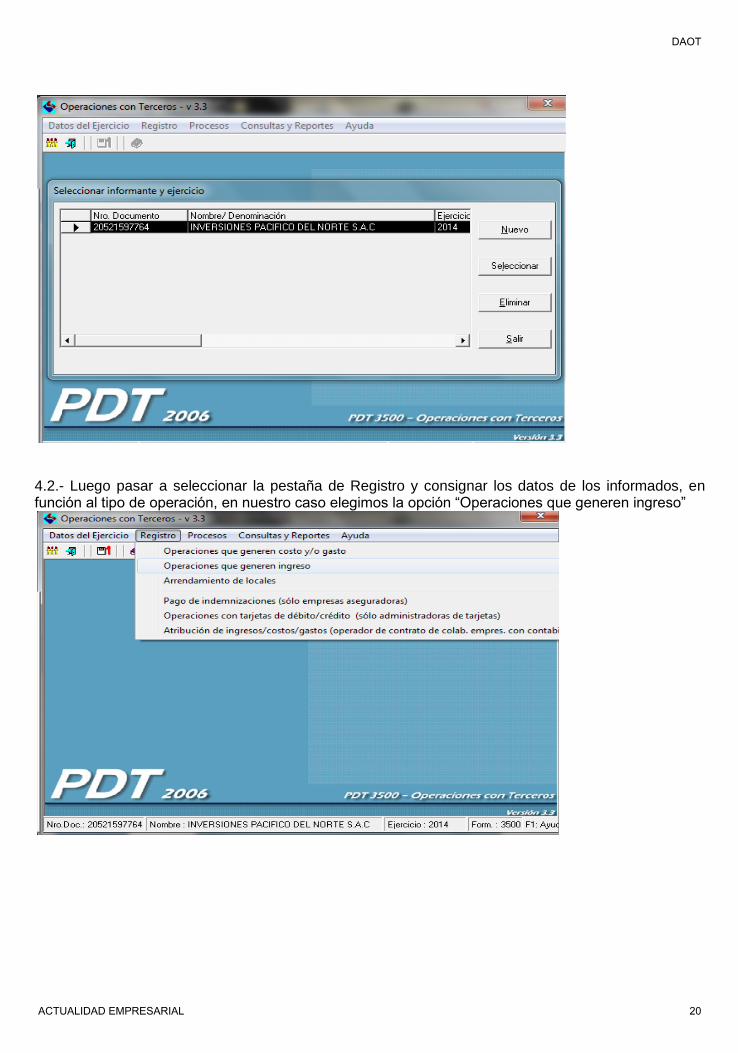

Los sujetos obligados a presentar esta declaración podrán hacerlo a través del PDT operaciones con terceros – PDT 3500, versión 3.4 siguiendo los siguientes pasos: 4.1 Lo primero que se debe registrar al declarante en la base de datos del PDT, luego de lo cual se debe acceder al PDT 3500 Operaciones con terceros, mediante la opción: Declaraciones/Declaraciones Infomativas/ 3500 PDT Operaciones con terceros. Luego de ello pasar a seleccionar a la empresa declarante, mediante la opción Datos del Ejercicio /Seleccionar informante y ejercicio, que en nuestro caso es Inversiones Pacífico Norte S.A.C.

DAOT

ACTUALIDAD EMPRESARIAL 19

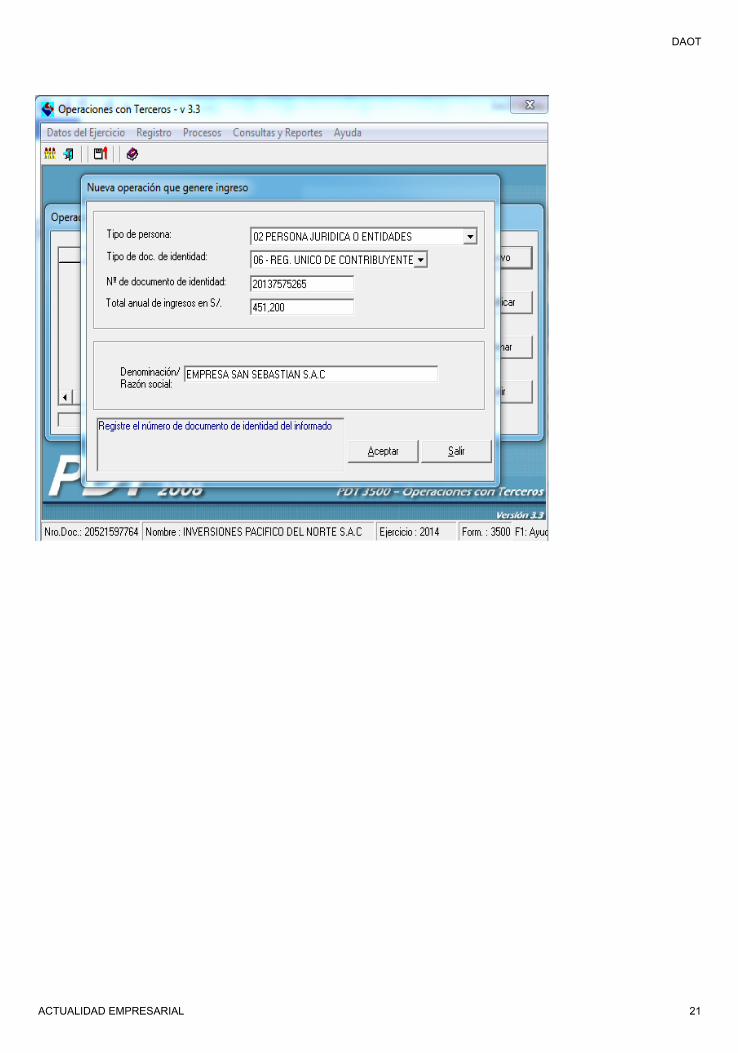

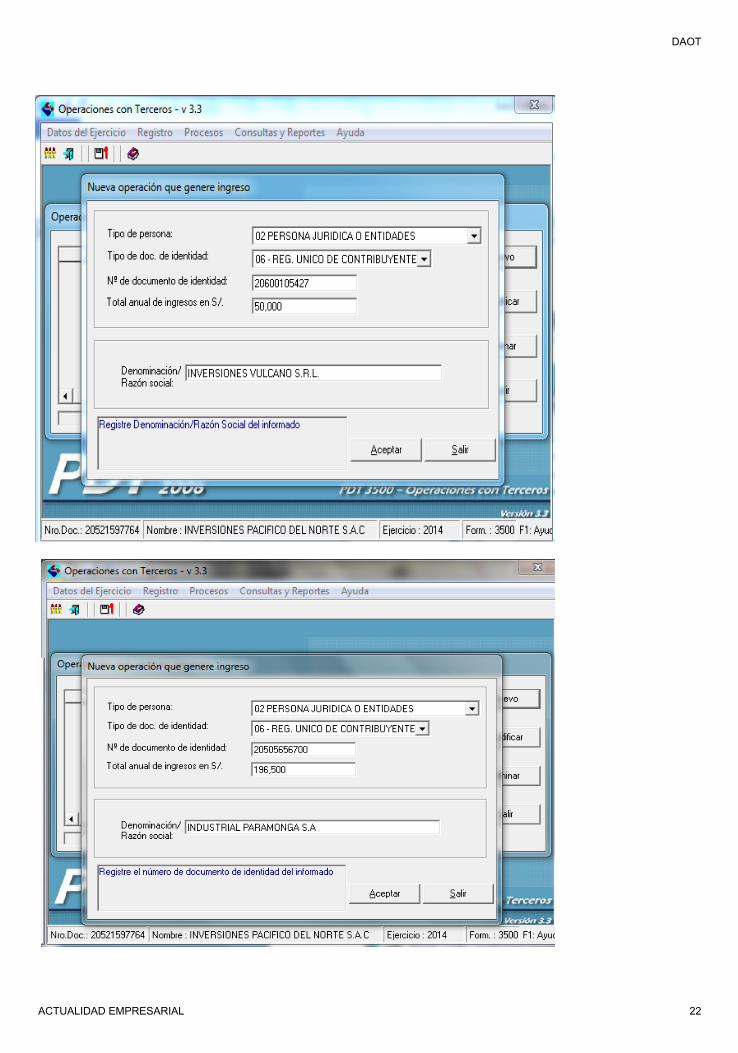

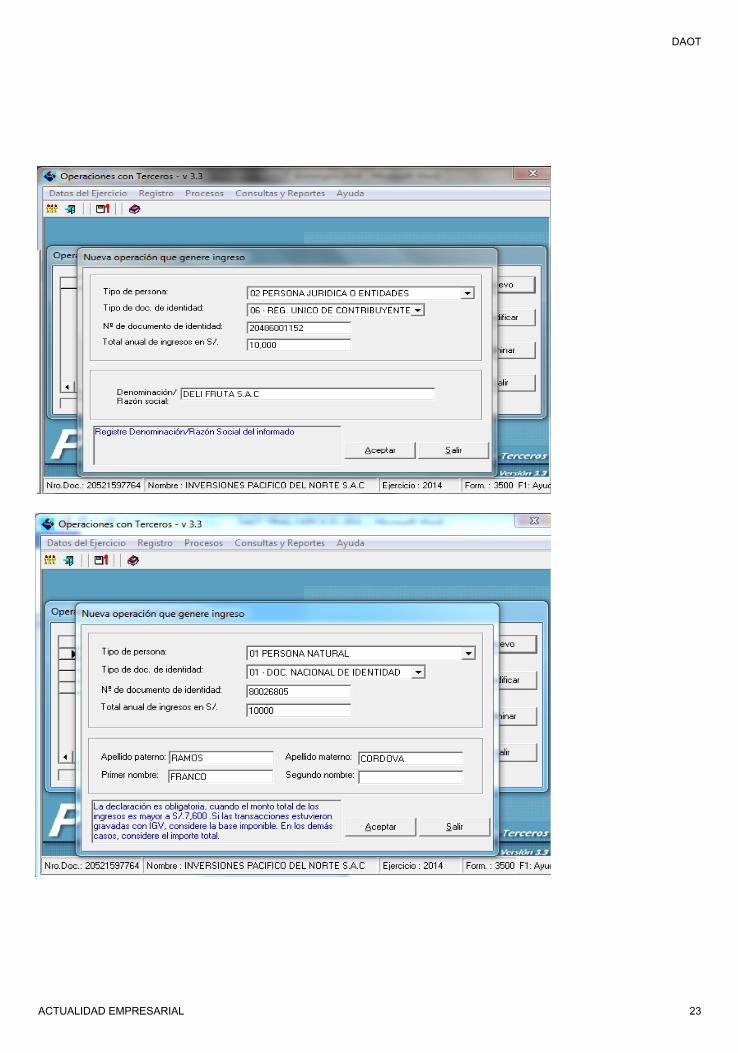

4.2.- Luego pasar a seleccionar la pestaña de Registro y consignar los datos de los informados, en función al tipo de operación, en nuestro caso elegimos la opción “Operaciones que generen ingreso”

DAOT

ACTUALIDAD EMPRESARIAL 20

DAOT

ACTUALIDAD EMPRESARIAL 21

DAOT

ACTUALIDAD EMPRESARIAL 22

DAOT

ACTUALIDAD EMPRESARIAL 23

4.3.- Luego de haber registrado las operaciones que generan ingreso, el PDT nos muestra la siguiente ventana:

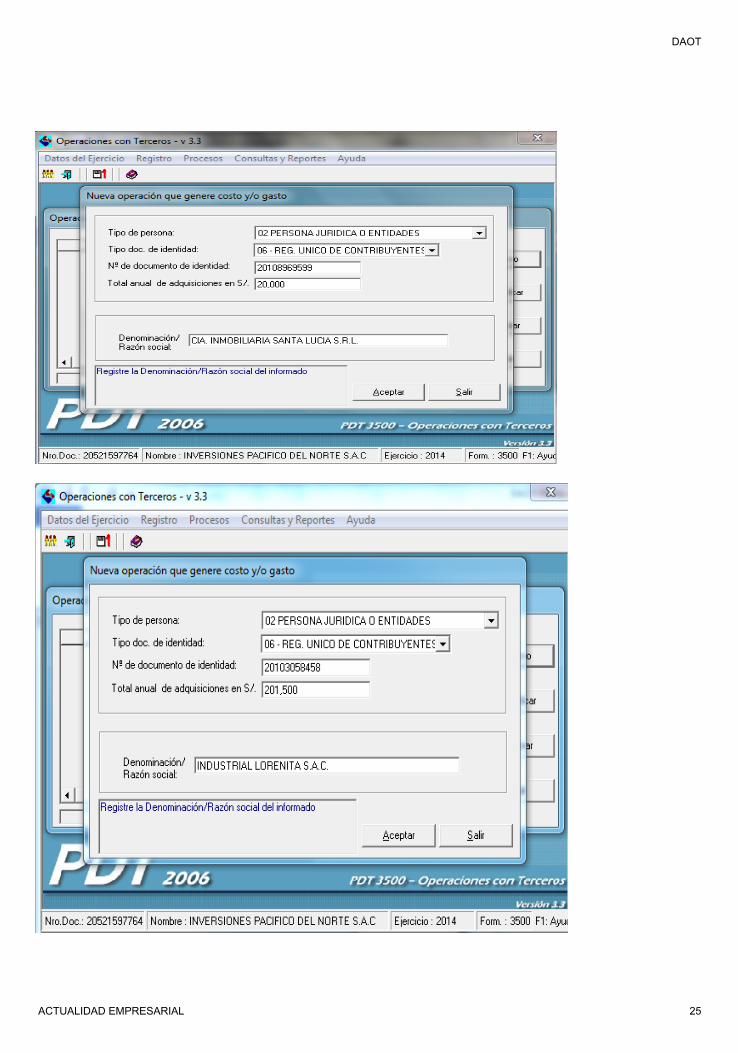

4.4.- Luego volver a seleccionar la pestaña de Registro y consignar los datos de los informados, en función al tipo de operación, en nuestro caso pasaremos a elegir la opción “Operaciones que generan costo y/o gasto).

DAOT

ACTUALIDAD EMPRESARIAL 24

DAOT

ACTUALIDAD EMPRESARIAL 25

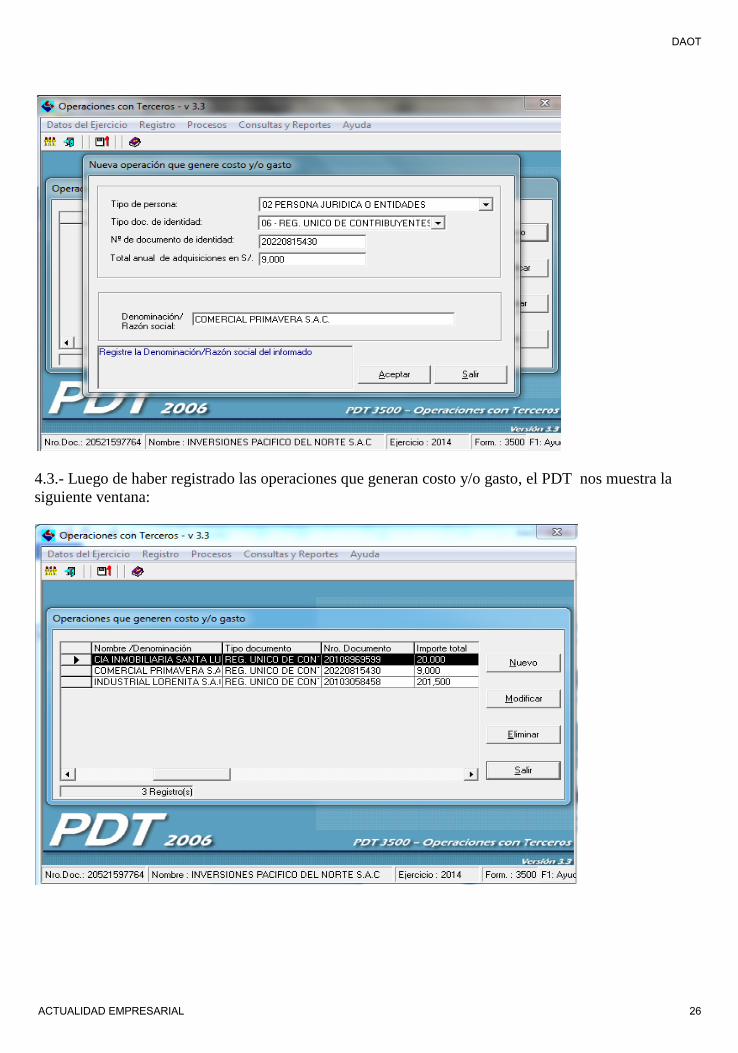

4.3.- Luego de haber registrado las operaciones que generan costo y/o gasto, el PDT nos muestra la

siguiente ventana:

DAOT

ACTUALIDAD EMPRESARIAL 26

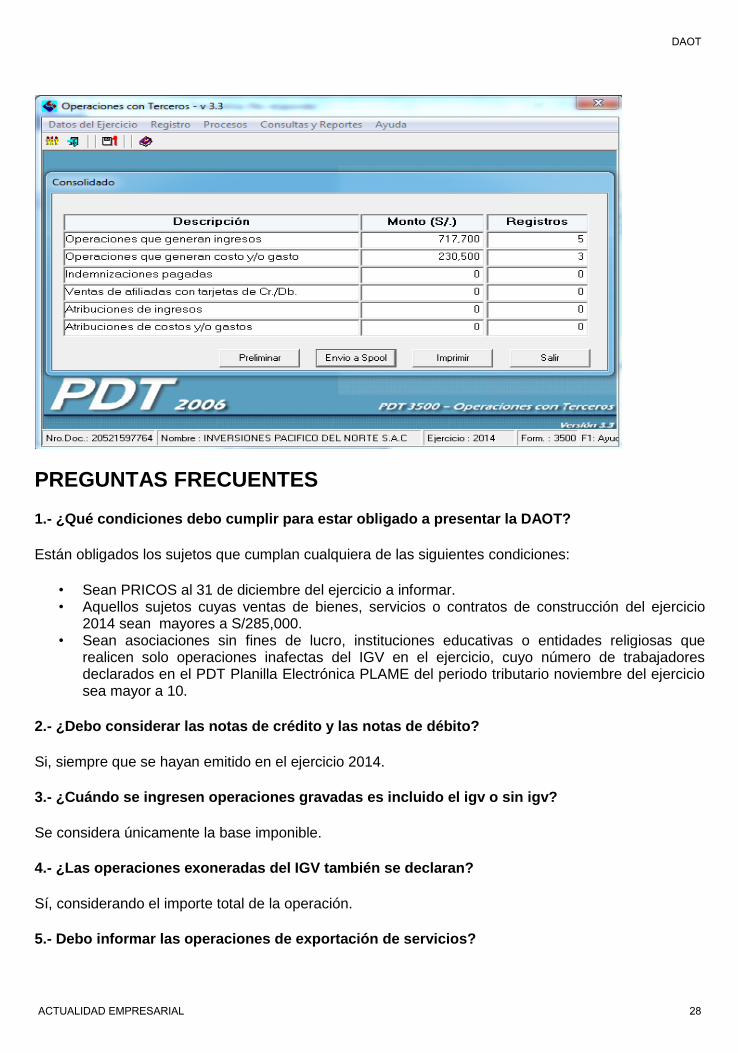

4.4.- Concluido el ingreso de toda la información a declarar por el informante, y antes del envio del PDT se podrá verificar el resumen de dicha data mediante la opción Consultas y Reportes. En este caso seleccionaremos la opción Reporte Consolidado para constatar allí si los totales coinciden con el resumen preparado por la empresa.

DAOT

ACTUALIDAD EMPRESARIAL 27

PREGUNTAS FRECUENTES

1.- ¿Qué condiciones debo cumplir para estar obligado a presentar la DAOT?

Están obligados los sujetos que cumplan cualquiera de las siguientes condiciones:

• Sean PRICOS al 31 de diciembre del ejercicio a informar. • Aquellos sujetos cuyas ventas de bienes, servicios o contratos de construcción del ejercicio

2014 sean mayores a S/285,000. • Sean asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que

realicen solo operaciones inafectas del IGV en el ejercicio, cuyo número de trabajadores declarados en el PDT Planilla Electrónica PLAME del periodo tributario noviembre del ejercicio sea mayor a 10.

2.- ¿Debo considerar las notas de crédito y las notas de débito?

Si, siempre que se hayan emitido en el ejercicio 2014.

3.- ¿Cuándo se ingresen operaciones gravadas es incluido el igv o sin igv?

Se considera únicamente la base imponible.

4.- ¿Las operaciones exoneradas del IGV también se declaran?

Sí, considerando el importe total de la operación.

5.- Debo informar las operaciones de exportación de servicios?

DAOT

ACTUALIDAD EMPRESARIAL 28

Ningún tipo de exportación (bienes y servicios), así como importación de bienes y servicios prestados por no domiciliados deben ser incluidos en la declaración.

6.- ¿Si la factura fue emitida en el 2013, pero se registra y se declara en el 2014, debe considerar en la DAOT del 2014?

No, únicamente se declaran las operaciones sustentadas en comprobantes de pago emitidos en el ejercicio 2014.

7.- Debo distinguir las operaciones con terceros gravadas de las no gravadas?

NO. Las operaciones se informaran por cada tercero, sin importar si se encuentran o no gravadas.

8.- ¿Es necesario informar el número de cada uno de los comprobantes de pago que sustenten las operaciones?

NO. Las operaciones se informarán en forma consolidada por cada cliente o proveedor.

9.- ¿Estoy obligado a informar las compras de activos fijos?

Sí. Las operaciones con terceros deberán informarse en el ejercicio en el que se haya emitido el comprobante de pago, independientemente del ejercicio en el que se devengue el costo o gasto respectivo.

10.- ¿Cómo debo considerar los obsequios recibidos y otorgados?

Los obsequios y en general los retiros de bienes no deben incluirse en la declaración.

11.- ¿Qué monto debo informar en el caso de operaciones gravadas con el ISC e IGV?

El monto a informar corresponderá a la base imponible del IGV, es decir el valor de venta más el ISC.

12.- ¿Cómo debo registrar las operaciones de arrendamiento de inmuebles en mi calidad de arrendador?

En el caso que dichos inmuebles sean destinados a fines empresariales (negocio, deposito, tienda, etc.), o profesionales (dentista, consultorio jurídico, etc.) deberá informarse en:

Opción Registro/Operaciones que generen ingresos, y Opción Registro/Arrendamiento de locales comerciales, en donde se consignara de forma adicional, la dirección del inmueble arrendado.

13.- ¿Cómo debo informar las operaciones con terceros sustentadas en comprobantes emitidos a nombre de dos o más adquirentes?

Se deberá informar a un solo adquirente, seleccionando al que aparece en primer orden en los comprobantes sustentatorios.

15.- ¿Qué debe hacerse cuando no existe espacio suficiente para consignar el nombre, razón social de algún proveedor o cliente?

DAOT

ACTUALIDAD EMPRESARIAL 29

En estos casos, se consignaran los caracteres que alcancen en el espacio del campo respectivo. En ningún caso deberá consignarse el nombre comercial, ni tampoco deberá utilizarse cualquier tipo de abreviaturas.

16.- Una empresa que ha presentado el PDB Exportadores de enero a diciembre del 2014. ¿Debe

considerar dichas transacciones para el cálculo de las operaciones a declarar?

No se deberá considerar para el cálculo de las Operaciones con Terceros, aquellas operaciones que

hubieran sido informadas a SUNAT a través del PDB exportadores, siempre que se hubieran

informado las transacciones realizadas en los doce meses del ejercicio.

17.- Si habiendo presentado la DAOT correspondiente al ejercicio 2014, se recepciona con

retraso facturas de proveedores del mes de noviembre 2014 en el ejercicio 2015. ¿Debo

declararlas en la DAOT y rectificar?

Conforme a lo dispuesto en el inciso d) del artículo 8° del Reglamento de la DAOT, las transacciones

se considerarán en el ejercicio en que se emita el comprobante de pago. En este caso, la referida

factura deberá declararse en la DAOT correspondiente al ejercicio 2014, debiendo rectificar por ende

la DAOT presentada.

18.- En el caso que tenga la obligación de presentar la DAOT, pero no tenga Operaciones con

terceros a declarar ¿Qué procedimiento debo realizar?

En el supuesto que no tenga operaciones con terceros a declarar, ya que las transacciones no superan

las 2 UIT (S/.3,600), no presentará el PDT DAOT, pero deberá presentar la “Constancia de no tener

información a declarar” a través de SUNAT Operaciones en Línea con Clave Sol.

19.- En el caso que necesite modificar los datos en el PDT Operaciones con Terceros, ¿cuál es

el procedimiento adecuado a seguir?

En el caso que se necesite realizar algún cambio en los datos de la Declaración presentada y/o añadir

información a la misma, se presentará una nueva Declaración, que deberá contener la información

previamente declarada con las modificaciones y/o agregados efectuados. Dicha Declaración sustituirá

en su totalidad a la última Declaración presentada.

20.- Los recibos por honorarios ¿deben consignarse en la DAOT?

El monto de los “Recibos por Honorarios” no debe considerarse para efectos del PDT DAOT.

21.- Si una empresa es Principal Contribuyente desde el año 2011, y desde el año 2013 ha

cumplido con enviar sus declaraciones a través del Programa de Libros Electrónicos- PLE,

considerando de forma detallada sus boletas de venta en sus registros electrónicos, ¿ debe

presentar la DAOT por el ejercicio 2014?

De acuerdo a lo indicado en el artículo 3 de la Resolución de Superintendencia N° 024-2002/SUNAT (Reglamento para la Declaración Anual de Operaciones con Terceros) y normas modificatorias, se encuentran obligados a presentar esta declaración, entre otros, los sujetos que sean Principales Contribuyentes al 31 de diciembre del Ejercicio a declarar. Por lo que en el caso en consulta sí está obligado a declarar la DAOT.

DAOT

ACTUALIDAD EMPRESARIAL 30

Ahora bien, solo se deberá incluir en la Declaración las Operaciones con Terceros las operaciones que hubiera realizado durante el Ejercicio, en calidad de proveedor o cliente. Para tal efecto, se entenderá como Operación con Tercero en calidad de proveedor o cliente a la suma de los montos de las transacciones realizadas con cada tercero, siempre que dicha suma sea mayor a las dos (2) UIT. Sin embargo las transacciones que no deben considerarse para el cálculo de las Operaciones con Terceros, son entre otras, aquéllas por las que hubieran sido informadas a la SUNAT a través de declaraciones distintas a la regulada en el Reglamento, tales como las informadas en cumplimiento de las siguientes normas: Artículo 6 de la Resolución de Superintendencia Nº 286-2009-SUNAT o artículo 6 de la Resolución de Superintendencia Nº 379-2013-SUNAT. Por lo que si envió de forma detallada sus operaciones por el PLE no existe obligación de enviar el PDT DAOT, pero debe presentar la “constancia de no tener información a declarar” vía SUNAT operaciones en línea.

NORMAS LEGALES

Resolución de Superintendencia N° 024-2015/SUNAT, publicada el 24.01.2015

Aprueban Cronograma de Vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros correspondiente al Ejercicio 2014.

Resolución de Superintendencia N° 017-2014/SUNAT, publicada el 23.01.2014

Aprueban Cronograma de Vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros correspondientes al Ejercicio 2013.

Resolución de Superintendencia N° 014-2013/SUNAT, publicada el 17.01.2013

Aprueban Cronograma de Vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros correspondientes al Ejercicio 2012.

Resolución de Superintendencia N° 027-2012/SUNAT, publicada el 18.02.2012

Aprueban Cronograma de Vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros correspondientes al Ejercicio 2011.

Resolución de Superintendencia N° 016-2011/SUNAT , publicada el 03.02.2011

Aprueban Cronograma de Vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros correspondientes al Ejercicio 2010.

Resolución de Superintendencia Nº 114-2010/SUNAT publicada el 15.04.2010

Aprueban Cronograma de Vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros correspondientes al Ejercicio 2009.

Resolución de Superintendencia Nº 007-2009/SUNAT, publicada el 20.01.2009

Modifican el reglamento para la presentación de la Declaración Anual de Operaciones con Terceros –

DAOT.

DAOT

ACTUALIDAD EMPRESARIAL 31

Resolución de Superintendencia N° 006-2008/SUNAT, publicada el 12.01.2008

Aprueban cronograma de vencimiento para la presentación de la declaración anual de operaciones

con terceros correspondiente al ejercicio 2007.

Resolución de Superintendencia N° 236-2006/SUNAT, publicada el 30.12.2006

Aprueban cronograma de vencimiento para la presentación de la Declaración Anual de Operaciones

con Terceros – DAOT – Correspondiente al Ejercicio 2006.

Resolución de Superintendencia N° 251-2005/SUNAT, publicada el 20.12.2005.

Se modifica el Reglamento para la presentación de la Declaración Anual de Operaciones con Terceros

y se aprueba el cronograma de vencimientos para la presentación de la declaración correspondiente al

ejercicio 2005.

Resolución de Superintendencia N° 012–2005/SUNAT, publicada el 19.01.2005.

Modifican el Reglamento para la Presentación de la Declaración Anual de Operaciones con Terceros –

DAOT.

Resolución de Superintendencia N° 093–2004/SUNAT, publicada el 27.04.2004.

Modifican artículo del Reglamento para la presentación de la Declaración Anual de Operaciones con

Terceros - DAOT

Resolución de Superintendencia N° 077-2004/SUNAT, publicada el 01.04.2004

Modifican artículo del Reglamento para la presentación de la Declaración Anual de Operaciones con

Terceros – DAOT

Resolución de Superintendencia N° 060–2004/SUNAT, publicada el 09.02.2004.

Modifican el reglamento para la presentación de la Declaración Anual de Operaciones con Terceros –

DAOT.

Resolución de Superintendencia N° 008-2003/SUNAT, publicada el 17.01.2003

Modifican el reglamento para la presentación de la Declaración Anual de Operaciones con Terceros –

DAOT.

Resolución de Superintendencia N° 024-2002/SUNAT, publicada el 01.03.2002

Aprueban nuevo Reglamento para la presentación de la Declaración Anual de Operaciones con

Terceros – DAOT.

Resolución de Superintendencia N°109-2000/SUNAT, publicada el 03.11.2000

Regulan forma y condiciones en que deudores tributarios podrán realizar diversas operaciones a

través de Internet mediante el sistema SUNAT operaciones en línea.

RESOLUCIONES DEL TRIBUNAL FISCAL

Resumen RTF:02675-5-2007

DAOT

ACTUALIDAD EMPRESARIAL 32

Las operaciones de naturaleza tributaria, como las aportaciones a Es salud, NO CALIFICAN como operaciones con terceros.

Resumen RTF Nº 7623-4-2008

No resulta exceptuable a efectos de la obligación de presentar la DAOT, el hecho que el contribuyente sea una persona natural que no genera rentas de tercera categoría, siempre que cumpla con alguno de los requisitos exigidos por el Reglamento para la presentación de dicha declaración.

Sumilla RTF: Nº 2232-1-2009

El documento a través del cual la Administración Tributaria comunica al contribuyente que se

encuentra omiso a la presentación de la DAOT, a fin de inducirlo al cumplimiento de sus

obligaciones tributarias formales, no es un documento que comporte la atribución de una

determinada infracción, en tal sentido no se constituye en un acto reclamable al amparo del

artículo 135° del CT.

Sumilla RTF:18874-5-2012

Se confirma la apelada que declaró infundada la reclamación contra resolución de multa girada por la comisión de la infracción tipificada en el numeral 2 del artículo 176° del Código Tributario, debido a que la recurrente no presentó la Declaración Anual de Operaciones con Terceros dentro de los plazos establecidos, por lo que la configuración de la infracción se encuentra arreglada a ley. Se revoca la apelada en el extremo referido a la determinación del importe de la sanción que le corresponde por estar dentro del Régimen Especial del Impuesto a la Renta.

Sumilla RTF:05675-1-2012

Se confirma la apelada. Se indica que la recurrente no presentó la Declaración Anual de Operaciones con Terceros - DAOT correspondiente al ejercicio 2008 no obstante que se encontraba obligada a ello, por tanto incurrió en la infracción tipificada en el numeral 2 del artículo 176° del Código Tributario.

Sumilla RTF:05251-1-2012

Se confirma la apelada. Se indica que la recurrente incurrió en la infracción tipificada en el numeral 4 del artículo 176° del Código Tributario, dado que realizó operaciones con un proveedor por montos mayores a los declarados en su declaración anual con terceros.

Sumilla RTF:15235-9-2012

Se declara nula e insubsistente la resolución de intendencia que declaró infundada la reclamación formulada contra una resolución de multa emitida por la infracción tipificada por el

DAOT

ACTUALIDAD EMPRESARIAL 33

numeral 2 del artículo 176° del Código Tributario, en aplicación del artículo 150° del Código Tributario, toda vez que la Administración en la apelada no emite pronunciamiento alguno con relación a que terceras personas realizaron declaraciones utilizando su RUC, ante lo cual presentó denuncia penal ante la Fiscalía en lo Penal.

Sumilla RTF:11594-2-2013

Se revoca la apelada, que declaró infundada la reclamación interpuesta contra la resolución de multa, girada por la infracción tipificada en el numeral 2 del artículo 176° del Código Tributario, atendiendo a que el recurrente no ha tenido ventas ni adquisiciones que excedan el límite establecido para encontrarse obligado a presentar la DAOT. Se señala, que si bien en la declaración jurada se verifica que el recurrente consignó un monto en la "Casilla 105 - Ventas No Gravadas" un monto superior a S/ 240,000 soles, sin embargo, ha quedado acreditado que ello se debió a un error material, lo que se aprecia del Registro de Ventas y los comprobantes de pago emitidos en el período.

INFORMES SUNAT

Informe N° 069-2014 (09.05.2014)

4.- En el supuesto que el generador de RAEE (Residuos de Aparatos Eléctricos y Electrónicos) cumpla con las condiciones para estar obligado a presentar la DAOT, no deberá considerar para el cálculo de las operaciones con terceros a declarar las entregas de RAEE a título gratuito a una EPS-RS (Persona jurídica que presta servicios de residuos sólidos) o a una EC-RS (Persona jurídica que desarrolla actividades de comercialización de residuos para su reaprovechamiento, considerada retiro de bienes conforme a las normas del IGV).

INFORME N°060-2010-SUNAT/2B0000 (11.05.2010)

1.- Las Unidades Ejecutoras o Entidades que no informaron a la SUNAT, a través del COA-Estado, sus adquisiciones nacionales sustentadas en comprobantes de pago cuyo monto total es inferior al 10% de la UIT, deberán considerar éstas últimas en la sumatoria de las transacciones que realicen con cada tercero a fin de determinar las Operaciones Con Terceros que deben declararse en la DAOT.

2. Las Unidades Ejecutoras y Entidades que informen, mediante el COA- Estado, sobre sus adquisiciones nacionales sustentadas en comprobantes de pago cuyo monto total es inferior al 10% de la UIT, no incurren en infracción tributaria.

3. En caso que las Unidades Ejecutoras o Entidades hubieran informado, mediante el COA-Estado, el 100% de sus adquisiciones nacionales, incluidas aquella sustentadas en comprobantes de pago cuyo moto total es inferior al 10% de la UIT, éstas últimas no deberán considerarse en la sumatoria de las transacciones que se realizan con cada tercero a fin de determinar las Operaciones con Terceros a declarar en la DAOT.

DAOT

ACTUALIDAD EMPRESARIAL 34