Industrias de Muebles del Valle S - Universidad Icesi - 2014-1... · INVAL S.A es una empresa con...

33

REPORTS Vol. 15 ISSN 2339 - 431 BURKENROAD En convenio con: AB Freeman Business School

Transcript of Industrias de Muebles del Valle S - Universidad Icesi - 2014-1... · INVAL S.A es una empresa con...

REPORTSVol. 15ISSN 2339 - 431

BURKENROAD

En convenio con:AB Freeman Business School

REPORTSBURKENROAD

El programa “Burkenroad Reports” para Latinoamérica es un proyecto de análisis de inversión originalmente creado en Mayo de 2001 a través de una donación del Banco Interamericano de Desarrollo y Sloderado por la Universidad deTulane (EE.UU.). Dicha Universidad trabaja en conjunto con universidades de Colombia (entre ellas la Universidad Icesi y la Universidad de los Andes), Ecuador, Guatemala, México y Venezuela para producir reportes de análisis financiero e inversión de empresas pequeñas y medianas en dichos países.

Santiago de Cali, Junio de 2014 - núm. 015ISSN 2339-431 versión electrónica

The “Burkenroad Reports” program for Latin America is an investment analysis project, which was originally created in May 2001 thanks to a donation by the Inter American Development Bank and the leadership of the University of Tulane in the U.S. This university and other universities in Colombia (such as Icesi University and Los Andes University), Ecuador, Guatemala, México and Venezuela have joined efforts to produce investment and financial analysis reports for small and medium-size businesses in each of these countries.

Departamento de Contabilidad y Finanzas

Burkenroad Reportswww.icesi.edu.co/burkenroad

Editor:Julián Benavides

Asistente de Edición:Sebastián Montenegro

Diseño y diagramaciónJohana Torres

REPORTSBURKENROAD

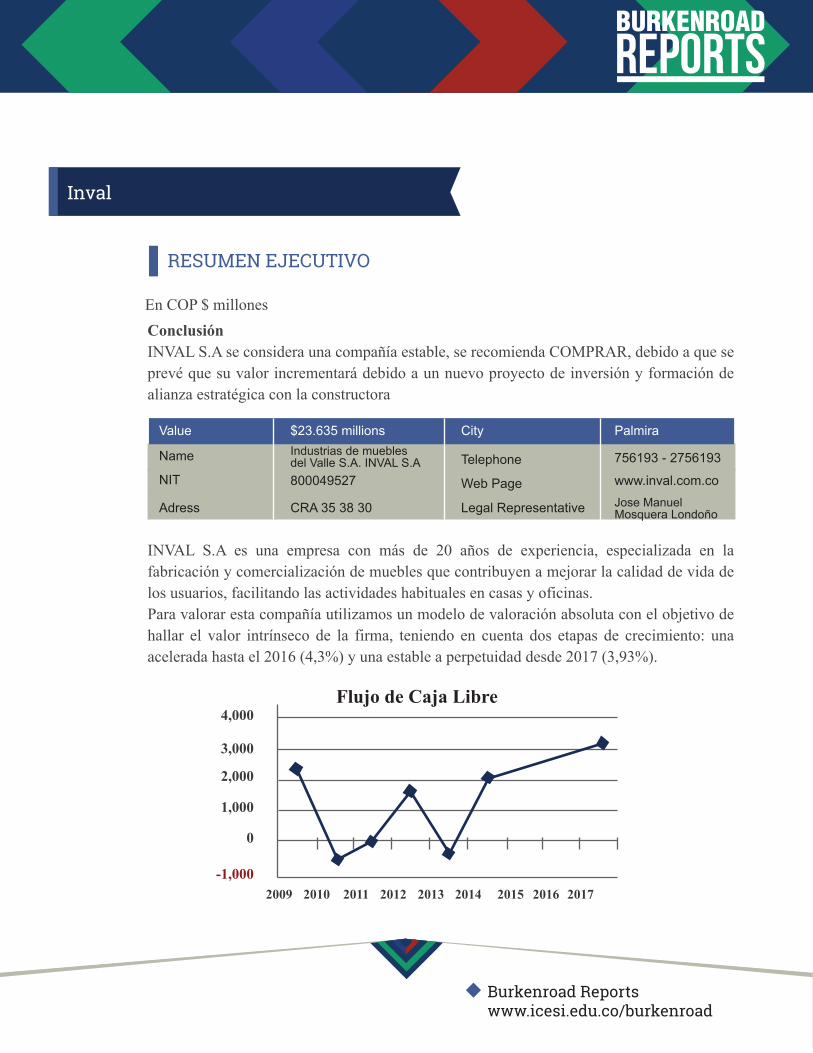

In COP $ millions

ConclusionINVAL S.A INVAL SA is considered a stable company; we recommend to BUY, because its value is expected to increase due to a new investment project and the recently strategic alliance done.

Inval

EXECUTIVE SUMMARY

Diana Puentes OrtizKatherin EscobarAlex Caceres Castillo

Director:Andrés Fernando Lozano S. M.B.A. – Financial & Investment

Universidad ICESI

Burkenroad Reportswww.icesi.edu.co/burkenroad

Value

Name

NIT

Adress

City

Telephone

Web Page

Legal Representative

$23.635 millions

Industrias de muebles del Valle S.A. INVAL S.A

800049527

CRA 35 38 30

Palmira

756193 - 2756193

www.inval.com.co

Jose Manuel Mosquera Londoño

REPORTSBURKENROAD

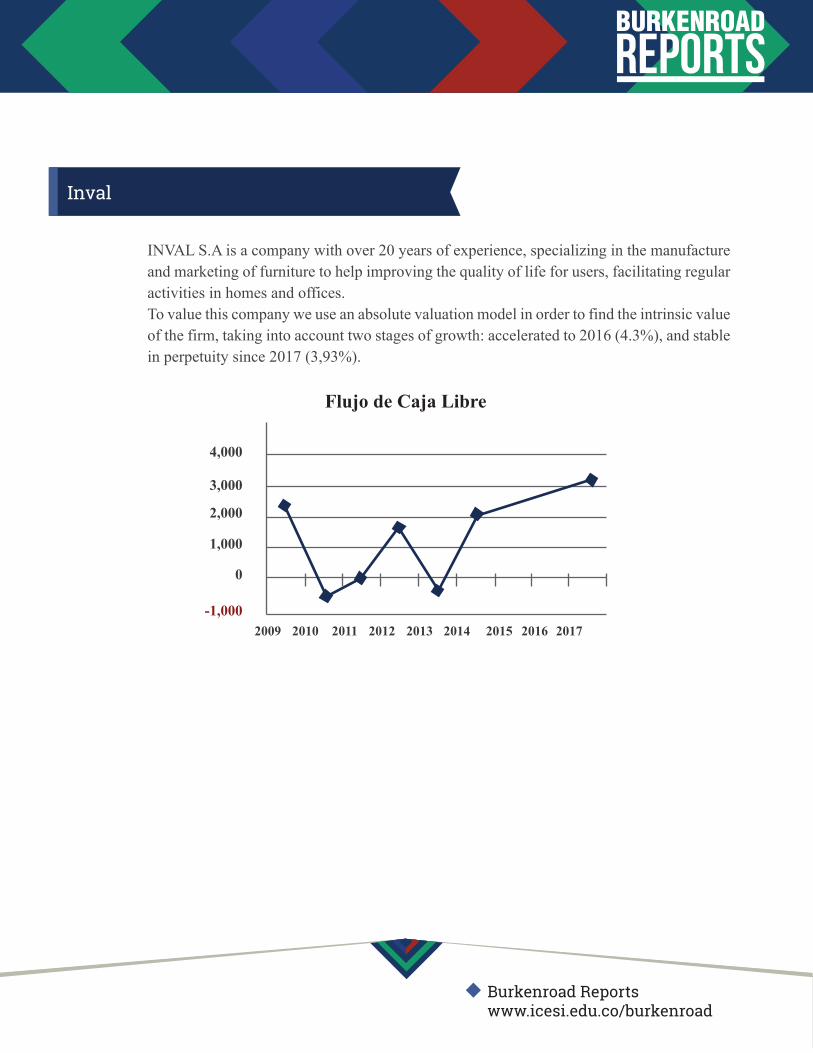

INVAL S.A is a company with over 20 years of experience, specializing in the manufacture and marketing of furniture to help improving the quality of life for users, facilitating regular activities in homes and offices.To value this company we use an absolute valuation model in order to find the intrinsic value of the firm, taking into account two stages of growth: accelerated to 2016 (4.3%), and stable in perpetuity since 2017 (3,93%).

Inval

Burkenroad Reportswww.icesi.edu.co/burkenroad

Flujo de Caja Libre

-1,000

0

2,000

1,000

3,000

4,000

2009 2010 2011 2012 2013 2014 2015 2016 2017

REPORTSBURKENROAD

ConclusiónINVAL S.A se considera una compañía estable, se recomienda COMPRAR, debido a que se prevé que su valor incrementará debido a un nuevo proyecto de inversión y formación de alianza estratégica con la constructora

INVAL S.A es una empresa con más de 20 años de experiencia, especializada en la fabricación y comercialización de muebles que contribuyen a mejorar la calidad de vida de los usuarios, facilitando las actividades habituales en casas y oficinas.Para valorar esta compañía utilizamos un modelo de valoración absoluta con el objetivo de hallar el valor intrínseco de la firma, teniendo en cuenta dos etapas de crecimiento: una acelerada hasta el 2016 (4,3%) y una estable a perpetuidad desde 2017 (3,93%).

Inval

RESUMEN EJECUTIVO

Burkenroad Reportswww.icesi.edu.co/burkenroad

Flujo de Caja Libre

-1,000

0

2,000

1,000

3,000

4,000

2009 2010 2011 2012 2013 2014 2015 2016 2017

Value

Name

NIT

Adress

City

Telephone

Web Page

Legal Representative

$23.635 millionsIndustrias de muebles del Valle S.A. INVAL S.A800049527

CRA 35 38 30

Palmira

756193 - 2756193

www.inval.com.coJose Manuel Mosquera Londoño

En COP $ millones

Tabla de contenido

1. Introducción ...................................................................................................... 2

2. Factores macroeconómicos .............................................................................. 2

2.1 Análisis del país ......................................................................................... 4

2.1.1 Crecimiento, inflación y empleo ........................................................... 4

2.1.2 Política monetaria ................................................................................ 6

2.1.3 Polítitca fiscal ....................................................................................... 7

2.1.4 Balanza comercial ............................................................................... 7

2.1.5 Situacion país vs. INVAL ..................................................................... 8

2.2 Análisis de la industria .............................................................................. 11

2.2.1 Estructura Competitiva ...................................................................... 12

2.2.2 Análisis de las 5 fuerzas de Porter .................................................... 12

2.2.3 Barreras de entrada: .......................................................................... 13

2.2.4 Amenaza de productos sustitutos: ..................................................... 13

2.2.5 Poder de negociación de los clientes: ............................................... 13

2.5.6 Poder de negociación de los proveedores: ........................................ 13

2.5.6 Rivalidad entre competidores: ........................................................... 13

3. Análisis de la compañía .................................................................................. 14

3.1 Descripción de la compañía ..................................................................... 14

3.2 Experiencia y posicionamiento frente al entorno ...................................... 14

3.3 Desempeño reciente ................................................................................ 14

3.4 Análisis estados financieros ..................................................................... 16

3.4.1. Estados financieros ........................................................................... 16

3.4.2. Razones financieras .......................................................................... 17

1

3.4.3. Proyecciones ..................................................................................... 20

4. Valoración de la compañía ............................................................................. 21

4.1. Valoración absoluta .................................................................................. 21

4.1.1. Cálculo del WACC ............................................................................. 21

4.2. Valoración de la firma ............................................................................... 22

5. Conclusiones .................................................................................................. 23

Anexos .................................................................................................................. 24

2

1. Introducción

Es necesario para los inversionistas conocer el valor correcto de las compañias en

las cuales desean invertir, pues entre menos incertidumbre se tenga a la hora de

tomar decisiones, mejores seran los reultados de esta, razon por la que en los

ultimos años este ha sido un tema al cual se le estan destinando gran cantidad de

recursos y tiempo. Pero el analisis basado unicamente en los estados financieros

de la empresa y en el pasado de esta no es suficiente, pues es necesario conocer

todo el entorno macroeconomico y microeconomico en el que la compañía se

desembuelve, para poder asi obtener un valor que muestre a la empresa de la

forma mas real posible.

El presente trabajo tiene como objetivo halla el valor intrínseco de la compañía

Industrias de Muebles del Valle S.A. Para ello se analizarán todos los factores

macroeconómicos que podrían afectar el curso normal de las operaciones de la

organización, así como su posicionamiento y situación en la Industria

Manufacturas. Posteriormente se hará una breve descripción de la compañía y de

su desempeño en los últimos años. Así, finalmente, será hallado el valor actual de

la compañía. Esto usando un modelo de valoración absoluta con dos etapas de

crecimiento.

2. Factores macroeconómicos

Desde la crisis económica mundial que se presentó entre los años 2008-2010, el

mundo ha tenido un comportamiento económico creciente, sin embargo es

importante resaltar que aún se tienen rezagos económicos, como los que se tuvo

durante la crisis económica de Grecia, afectando gran parte de la zona Euro

durante el primer semestre del 2012, que sin duda debilito considerablemente la

economía mundial. Por lo anterior es evidente como muchos de los países

desarrollados se encuentran con un alto desempeño productivo, pero con bajos

niveles de demanda agregada, lo que ha producido evidentemente una

disminución de la actividad manufacturera y por ende bajos volúmenes de

comercio internacional; todo esto sumado a una elevada carga de deuda pública y

fragilidad financiera.

3

Los problemas económicos a los que se ven enfrentados los países desarrollados

afecta en gran medida, los países en proceso de desarrollo y economías en

transición, por medio de menores volúmenes de demanda por exportaciones y

mayor volatilidad de los flujos de capital y precios de comodities y materias primas.

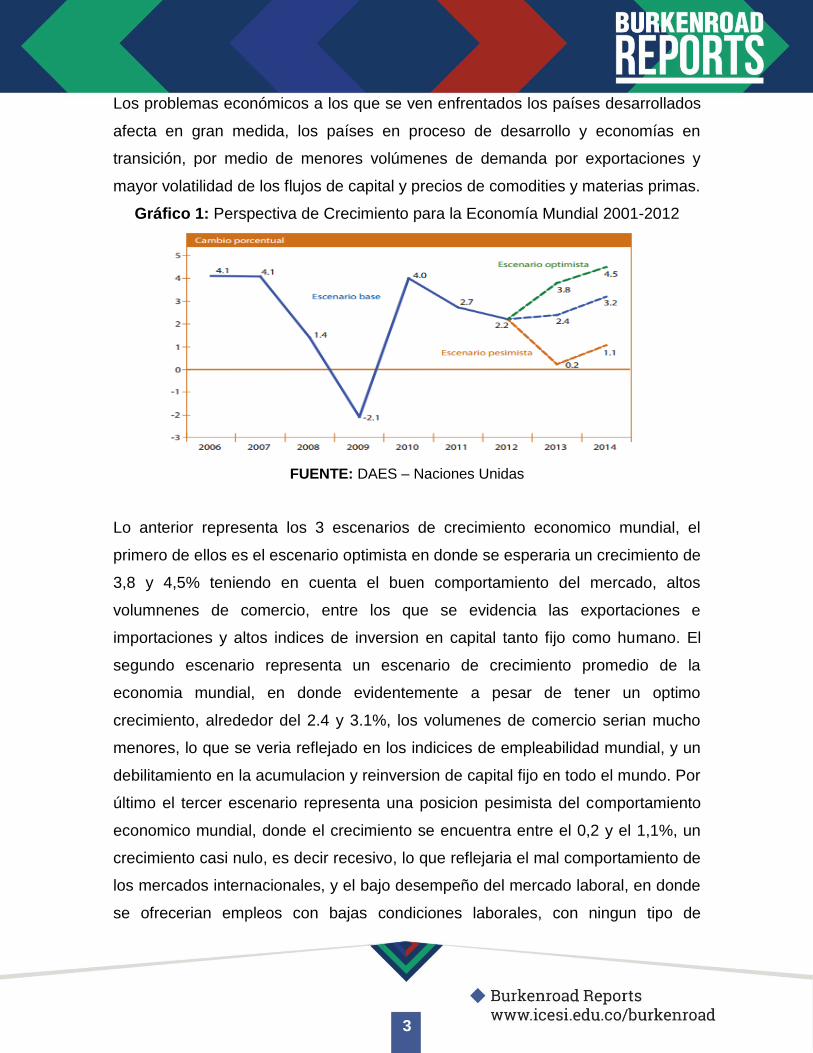

Gráfico 1: Perspectiva de Crecimiento para la Economía Mundial 2001-2012

FUENTE: DAES – Naciones Unidas

Lo anterior representa los 3 escenarios de crecimiento economico mundial, el

primero de ellos es el escenario optimista en donde se esperaria un crecimiento de

3,8 y 4,5% teniendo en cuenta el buen comportamiento del mercado, altos

volumnenes de comercio, entre los que se evidencia las exportaciones e

importaciones y altos indices de inversion en capital tanto fijo como humano. El

segundo escenario representa un escenario de crecimiento promedio de la

economia mundial, en donde evidentemente a pesar de tener un optimo

crecimiento, alrededor del 2.4 y 3.1%, los volumenes de comercio serian mucho

menores, lo que se veria reflejado en los indicices de empleabilidad mundial, y un

debilitamiento en la acumulacion y reinversion de capital fijo en todo el mundo. Por

último el tercer escenario representa una posicion pesimista del comportamiento

economico mundial, donde el crecimiento se encuentra entre el 0,2 y el 1,1%, un

crecimiento casi nulo, es decir recesivo, lo que reflejaria el mal comportamiento de

los mercados internacionales, y el bajo desempeño del mercado laboral, en donde

se ofrecerian empleos con bajas condiciones laborales, con ningun tipo de

4

incentivos por desempeño y el subempleo tomaria un repunte en los mercados

internacionales.

2.1 Análisis del país

Al evaluar la economía Colombiana de los últimos años, es común observar que

esta no ha seguido una tendencia constante, la peor crisis tanto económica y

financiera que se dio entre los años 2008-2010, afecto tanto a los países más

desarrollados como a los emergentes, creando restricciones crediticias, frenando

la inversión y la creación de nuevas empresas; la fuga de capitales, los altos

niveles de endeudamiento privado y el deterioro del mercado laboral, causó que el

gobierno se viera obligado a establecer estímulos fiscales y monetarios para

contrarrestar los estragos causados por las fluctuaciones del mercado, además

por la preocupación del mercado financiero Colombiano sobre la sostenibilidad de

la deuda pública con los países desarrollados. En el informe presentado por el

Congreso de la República, se evaluaron los resultados macroeconómicos a lo

largo de 2013-2014, reconociendo un aumento en la tasa de crecimiento del 4,7%1

como respuesta a las políticas establecidas a lo largo de 2011 y 2012.

2.1.1 Crecimiento, inflación y empleo

Al analizar los avances obtenidos por Colombia en el último año, según las

estadísticas, se registró un crecimiento del PIB de 4,7% para 2014, superando lo

estimado por los analistas y el Banco de la República. Un aumento en la formación

bruta de capital fijo y en el consumo del Gobierno como causa de la

implementación de una política monetaria expansiva (dentro de un terreno menos

expansivo con respecto al año anterior), dio como resultado un aumento de la

circulación del dinero en la economía; por medio de una disminución en las tasas

de interés que incentivara los préstamos bancarios, esto contribuyo a un estímulo

de la demanda interna, incentivando la producción industrial, la inversión,

generando un aumento en la oferta laboral (a favor del empleo asalariado), mayor

poder adquisitivo por parte de los hogares promoviendo así el consumo y por

1 Informe trimestral de la Junta directiva del Banco de la Republica al congreso de la república.

5

consiguiente una reactivación del comercio interno y externo, así como una

apreciación de la moneda local, permitiendo una mayor capacidad de compra de

bienes importados (precios internacionales de productos básicos elevados), lo que

estimularía un crecimiento de la economía colombiana. Se retoma la confianza por

parte de los consumidores e inversionistas como respuesta a una baja inflación,

contrario a los pronósticos iniciales que establecían que el porcentaje de inflación

sería alto en respuesta al incremento del valor de los alimentos y algunos servicios

como consecuencia del fenómeno de El Niño, sin embargo, las bajas presiones de

la demanda interna y externa debido a la apreciación del peso frente al dólar y

precios externos más favorables, equilibraron los efectos de este fenómeno

climático y la sostenibilidad de las finanzas públicas en el mediano plazo.

Acompañando el inicio de la recuperación económica, se observan síntomas de

estabilización en las condiciones del mercado laboral. Para comienzos de 2013, la

tasa de desempleo logro recuperarse en las 13 ciudades principales, con un

descenso del 12,5% en el 2012 al 11,7% en el 2013, mientras en las zonas rurales

tuvo un descenso del 8.6% en el 2012 al 7.5% en el 2013; por lo cual se concluye

que son las zonas que más requieren atención y políticas que contribuyan a una

constante disminución de la desocupación. Una disminución del desempleo y un

mayor desarrollo económico para el país, garantizando una mayor inversión y un

aumento de la producción, manteniendo activa la economía, esto se refleja en un

aumento de la demanda monetaria también, dado que si aumenta el poder

adquisitivo de los individuos a raíz de un aumento en la tasa de ocupación, esto

hace que haya más producción y compra y que haya mayor flujo de dinero en la

economía, desplazando la curva LM hacia la derecha, al igual que la curva IS que

refleja las mejoras en la renta y la producción.

Al hacer énfasis en los años 2012 y 2013, se observa que la oferta laboral

presenta un incremento presentado por la poca estabilidad y la baja calidad con

respecto al actual año 2014 que ofrecían los empleos adquiridos por el jefe del

hogar, por lo que se supone que para el año 2014 estos factores estarían

mejorando dada la reducción de la tasa de subempleo, por lo cual agentes

6

secundarios (la mujer, el hijo mayor) detienen su entrada al mercado laboral dado

que no tienen la necesidad de contribuir directamente a los ingresos del hogar. Por

otro lado, también se observa un aumento del acceso a la seguridad social en

estas zonas, incrementando la cantidad de empleos formales y estables con

mejoras en la calidad laboral. Para enero de 2011 la cantidad de personas que se

encuentran educándose es mayor lo que garantiza mejor formación, preparación y

un aumento del capital humano del país lo que en un futuro generara fuentes de

empleo y una contribución directa al buen funcionamiento de la economía

nacional, de la mano de mayor acceso a servicios de salud y educación

garantizando un desarrollo a largo plazo. Al aumentar la confianza de la población

por medio del número de puestos de trabajo asalariados y de calidad, es muy

probable que se recupere el consumo de los hogares reactivando la economía,

pues si se da un mayor consumo de bienes y servicios, se aumentara la

producción y así mismo la oferta y la inversión, lo que en el futuro podría generar

nuevos puestos de trabajo.

2.1.2 Política monetaria

Luego de la crisis económica, partiendo inicialmente de la función de demanda

agregada, es importante resaltar que factores como la renta de los individuos

influirán ampliamente en los avances del país. Como causa de una disminución de

los intereses por parte de los bancos y la implementación de una política

monetaria expansiva, las personas tendrán mayor cantidad de dinero disponible y

las expectativas del futuro aumentarán, por lo tanto, si hay un aumento en la renta

de las personas esto indica que habrá más consumo y así mismo mayor

producción que en últimas lograra aumentar la inversión, para indicar los efectos

en el modelo IS-LM, se tiene en cuenta como se mencionó anteriormente, que un

aumento en la renta aumentará el consumo, esto se refleja en un desplazamiento

de la curva IS hacia la derecha y sobre la curva LM, indicando el aumento de la

renta de los consumidores y un aumento de los intereses. En cuanto a los bancos

las tasas de interés de las distintas modalidades de ahorro y crédito han seguido

7

tendencias decrecientes respondiendo a los recortes en la tasa de interés de

referencia del Banco.

2.1.3 Polítitca fiscal

Adicional, a principios de 2014 no se pudo continuar con la política establecida

para cubrir los periodos de bajo crecimiento económico internacional, era

necesario retirar el estímulo fiscal para darle paso al ajuste fiscal que garantizara

la sostenibilidad de la deuda pública y así minimizar los efectos macroeconómicos

que pudieran desatarse. Para esto se tomaron en cuenta factores como el efecto

de la crisis sobre los ingresos del Gobierno, la caída de los precios internacionales

del petróleo en 2013 y las posibilidades de financiamiento del déficit del sector

público y se pasó a consideración un proyecto que buscaba modificar el régimen

de regalías, en búsqueda de la equidad social y regional, que brindara una mejor

distribución territorial de los recursos y así establecer criterios de asignación que

tengan en cuenta a la población, su índice de pobreza y la eficiencia del gasto;

además del ahorro futuro, la competitividad regional y el buen gobierno, que

brindara mayor autonomía a las regiones en el uso de sus recursos.

2.1.4 Balanza comercial

De manera complementaria a lo anterior, el Gobierno Nacional busca apoyar la

productividad de las empresas del sector exportador reduciendo los costos no

laborales a través de una reforma a la estructura arancelaria preestablecida,

corrigiendo inconvenientes como las protecciones efectivas negativas y la alta

dispersión arancelaria. Lo que contribuirá positivamente al crecimiento económico

de largo plazo del país, reflejado en un incremento de los recaudos fiscales. En

cuanto al crecimiento exportador que presento el país, se vio impulsado

básicamente por las exportaciones de productos básicos y materias primas, que

aumentaron tanto en precio como en volumen exportado, siendo impulsadas por

un alza en los precios internacionales y la recuperación de la demanda extranjera.

Las importaciones también presenciaron este efecto, sobresaliendo las compras

8

de bienes intermedios y de consumo, como resultado del desempeño positivo de

la demanda interna y de la inversión, seguido de la apreciación del peso frente al

dólar que redujo el precio relativo de los bienes extranjeros.

2.1.5 Situacion país vs. INVAL

Por otro lado, la estabilidad de la economía no solo depende de factores internos,

sino que también involucran aspectos externos, como lo es la estrategia de

acumulación de reservas internacionales por parte del Bando de la República, lo

que contribuye en la obtención de un nivel adecuado de liquidez internacional

(recolección de dólares) y esto ayuda a enfrentar las posibles salidas de capital del

país, las cuales pueden darse por ataques especulativos que causen la pérdida de

confianza por parte de los inversionistas extranjeros a raíz del deterioro de los

términos de intercambio o pánicos financieros por la volatilidad del mercado y la

inestabilidad del mercado financiero internacional. Dado lo anterior, desde 1999 el

Banco del República opto esta medida realizando intervenciones en el mercado

cambiario, que contribuyan a reducir la volatilidad de la tasa de cambio y moderar

depreciaciones temporales en medido del control de la inflación o apreciaciones

temporales que puedan influir negativamente en la competitividad de los sectores

transables en la economía.

A pesar de la crisis financiera mundial, los países emergentes son los que están

liderando la reactivación económica actual debido al aumento de la liquidez

internacional originada en la aplicación de políticas monetarias y fiscales

expansivas en los países desarrollados de la mano del incremento de los precios

internacionales de las materias primas, que hicieron más atractivas las inversiones

directas en los países productores de estos bienes, además del mejoramiento de

su calificación de riesgo, gran parte de los buenos resultados se pueden explicar a

través de los estímulos fiscales. Los Gobiernos están haciendo énfasis en políticas

que ayuden a reestructurar los planes de acción encaminados a garantizar un

mejor desarrollo para los países y una mejor calidad de vida para sus habitantes,

una reactivación de la producción junto con la inversión, el consumo, las

9

exportaciones, y un mejoramiento del comercio mundial, puede garantizar una

buena tasa de crecimiento económico.

Dado el buen comportamiento económico Colombiano, la confianza de los

consumidores y el buen desempeño tanto monetario como fiscal del país, se

puede argumentar que el desempeño en el corto plazo que podría obtener INVAL

S.A es positivo y aún más en el largo plazo, por un lado se analizó la correlación

existente entre el crecimiento del PIB, de la industria y del sector con respecto al

crecimiento de la empresa, por lo que nos dio como resultado que el coeficiente de

correlacion entre el desempeño económico del país y el comportamiento de ventas

de INVAL es el más alto, en este caso es del 0,5792, por lo cual es evidente que el

comportamiento de PIB influye ya sea positiva o negativamente sobre el

desempeño de ventas de la compañía, es decir que existe una relación directa

entre ambas, lo cual se refleja en el Rcuadrado de 0,675, es decir que el 67,5% de

las variaciones de la ventas de INVAL S.A es explicado por el comportamiento del

PIB, es decir por el desempeño económico del país. Por tanto debido a la baja

inflación y las bajas tasas de interés, se espera un crecimiento en el consumo de

los individuos, puesto que su renta real aumentará y dado que no tengan dinero

disponible para consumir, dado el comportamiento de las tasas de interes podrán

ir a cualquier entidad financiera a tomar préstamos de consumo. Dicho consumo

se verá reflejado principalmente en la compra de comodities y bienes

manufacturados como lo determino el informe de la junta directiva del banco de la

república, lo que se esperaría un impulso las ventas de la compañía en una

proporción muy parecida.

Por otro lado se realizó un estudio de las posibles variables que pudiesen afectar

el comportamiento de ventas de la compañía entre las que se incluyeron que

inflación, una variable dummy que tomar el valor de uno (1) si el individuo tiene un

empleo con prestaciones sociales y cero (0) en el caso contrario, una variable

dummy que toma el valor de uno (1) si la balanza comercial es superavitaria y cero

2 Regresión, cálculos propios. (Anexos)

10

(0) en el caso contrario y por ultimo una variable continua PIB, que determina el

crecimiento económico del país. El objetivo de este estudio es analizar la

probabilidad de que las ventas de INVAL S.A tengan un buen comportamiento, en

especial, determinar si dicho crecimiento de las ventas se encuentra por encima

de su promedio. Por lo cual dadas las especificaciones del estudio, el análisis se

concentra en realizar un modelo de variable dicotómica o binaria, en donde, dicha

variable tome el valor de uno (1) si las ventas de INVAL S.A tienen un buen

comportamiento y cero (0) en el caso contrario.

Para nuestro caso en particular, se ha decidido usar el modelo Probit, el cual tiene

como característica principal una distribución normal acumulativa y a diferencia del

modelo Logit, sus cálculos matemáticos no son tan engorrosos. De igual manera,

al ser un modelo que no es de distribución lineal, el efecto marginal que tienen las

variables explicativas depende de las características de las ventas de INVAL S.A,

es decir, que los aumentos en la probabilidad promedio dado cambios en las

variables explicativas, ya no son constantes para este modelo.

Teóricamente la inflación y la empleabilidad tienen un efecto positivo frente a las

ventas de INVAL S.A por lo que ante una disminución de un punto porcentual en la

inflación o la tasa de desempleo genera un aumento de la probabilidad promedio

de que INVAL S.A tenga un buen desempeño en sus ventas. La balanza comercial

tiene un signo esperado positivo ya que se esperaría que ante el buen desempeño

de la balanza comercial, INVAL S.A tenga un buen desempeño en las ventas, sin

embargo dicha variable no dio significativa, por lo cual tiene coherencia ya que a

pesar de que INVAL S.A exporta a mercados internacionales, el volumen de

ventas es siempre constante por lo que independientemente del comportamiento

de la balanza comercial, INVAL S.A exportará el mismo nivel mes a mes.

Por último realizamos la elasticidad de los bienes vendidos por INVAL S.A con

respecto a su precio para determinar si el bien corresponde a un bien elástico o

inelástico, para de igual forma organizar la estructura de precios e incentivos

comerciales en el mercado, lo que nos arrojó que los bienes que son de consumo

interno que comercializa INVAL S.A es elástico, es decir, que ante cambios

11

pequeños en los precios el consumo de muebles se ve afectado directamente ya

se positiva como negativamente, por lo que dado el comportamiento de la inflación

(meta 3%) y siendo esta una variable significativa en el comportamiento de ventas

de la compañía, el precio actual promedio de los bienes comercializados se

ajustan al precio que están dispuesto a pagar los consumidores por los bienes que

ofrece.

Modelo econométrico para la determinación de los objetivos del proyecto:

2.2 Análisis de la industria

Históricamente, la industria manufacturera se ha convertido en uno de los

principales motores del desarrollo económico del país, sin embargo en los últimos

periodos se ha visto fuertemente afectada debido a la baja demanda internacional

y la poca inversión en investigación y desarrollo para el mejoramiento de las

mismas. Con base en el informe de la industria manufacturera colombiana

presentado por DNP y la ANDI para el 2014, el sector aporto el 1,1% del PIB, sus

ventas al exterior representaron el 12% del valor de las exportaciones totales y

genero el 19% del empleo a nivel nacional adicional, dentro de esta industria los

que más aportaron fueron la industria de los aceites, lácteos, tabaco, carne y

pescado y las que menos aportaron fueron madera, cuero, muebles, papel y

cartón.

Para el periodo 2013-2014 el PIB sectorial creció 2.3% promedio real anual,

alcanzando niveles de 3.9% en los años 2010 y 2011. El incremento de las ventas

externas de muebles (de US$3 mil millones en 2008 a US$6 mil millones en 2011)

y la ampliación del mercado interno, son los factores que explican el

comportamiento no tan desfavorable del sector industrial. Este para Colombia

representa un escenario de gran atractivo mundial para la inversión extranjera

directa, sin embargo la falta de estabilidad jurídica debilita la entrada de capital

extranjero en el interior del país, además de las expectativas por el cambio de

12

dirección presidencial que ha frenado ciertos acuerdos actuales comerciales y de

inversión extranjera directa con el sector industrial.

El sector industrial está integrado principalmente por diversos sectores. En el caso

del sector de muebles, se ha incrementado su participación no sólo en productos

tradicionales de exportación y consumo interno como los muebles modulares, sino

también en exportables como muebles tradicionales demandados internamente. El

crecimiento del mercado interno, por su parte, también ha contribuido a

incrementar la producción en el caso de muebles de pared, muebles para

electrodomésticos y muebles decorativos, evidenciando el potencial de desarrollo

del sector al interior del país.

2.2.1 Estructura Competitiva

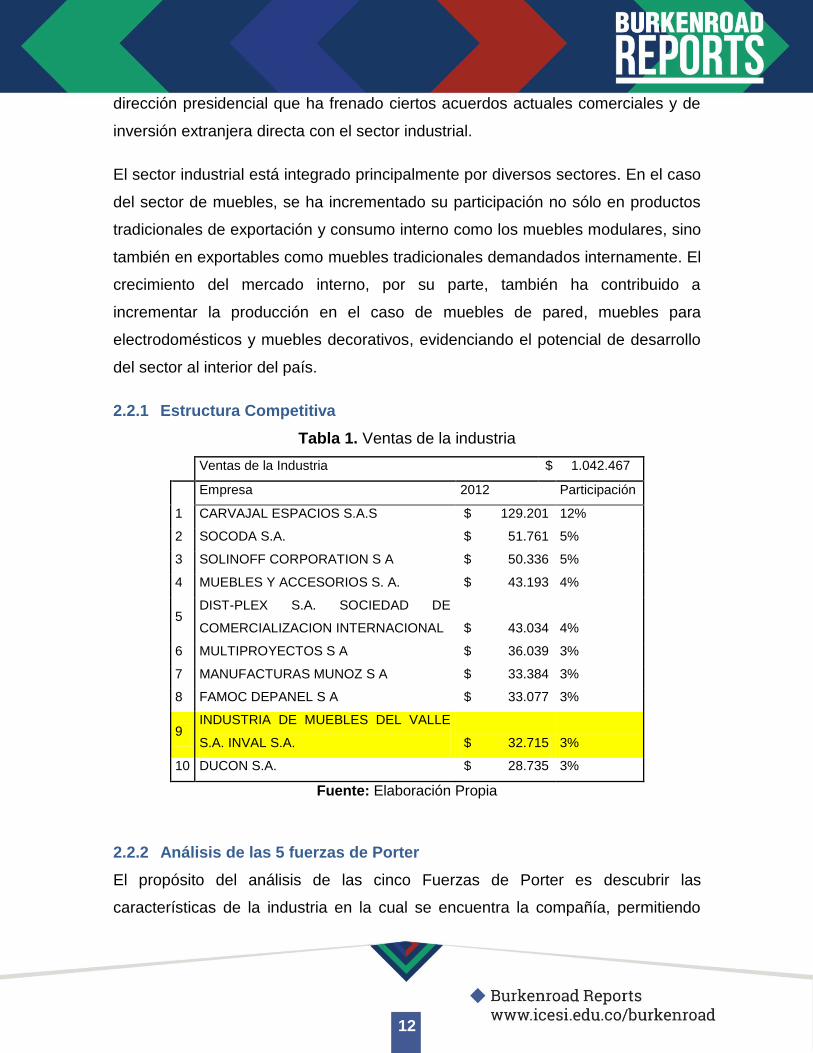

Tabla 1. Ventas de la industria

Ventas de la Industria $ 1.042.467

Empresa 2012 Participación

1 CARVAJAL ESPACIOS S.A.S $ 129.201 12%

2 SOCODA S.A. $ 51.761 5%

3 SOLINOFF CORPORATION S A $ 50.336 5%

4 MUEBLES Y ACCESORIOS S. A. $ 43.193 4%

5 DIST-PLEX S.A. SOCIEDAD DE

COMERCIALIZACION INTERNACIONAL $ 43.034 4%

6 MULTIPROYECTOS S A $ 36.039 3%

7 MANUFACTURAS MUNOZ S A $ 33.384 3%

8 FAMOC DEPANEL S A $ 33.077 3%

9 INDUSTRIA DE MUEBLES DEL VALLE

S.A. INVAL S.A. $ 32.715 3%

10 DUCON S.A. $ 28.735 3%

Fuente: Elaboración Propia

2.2.2 Análisis de las 5 fuerzas de Porter

El propósito del análisis de las cinco Fuerzas de Porter es descubrir las

características de la industria en la cual se encuentra la compañía, permitiendo

13

conocer con más detalle esta y reconocer el ambiente de esta, para así determinar

la intensidad de la competencia y la rentabilidad de la empresa.

2.2.3 Barreras de entrada:

La industria no presenta muchas barreras para ingresar en ella a nivel nacional,

sus costos no son muy elevados y no cuentan con un Know-how muy

especializado.

2.2.4 Amenaza de productos sustitutos:

Los productos sustitutos que amenazan este sector con los muebles metálicos y

plásticos que cada vez cogen más fuerza en el mercado por su bajo costo, sin

embargo los muebles en madera siguen siendo preferidos por una gran mayoría al

representar mayor calidad y elegancia en la organización de cualquier tipo de

espacio.

2.2.5 Poder de negociación de los clientes:

Dado el gran número de compañías que se dedican a este sector, los

consumidores tienen un poder de negociación alto al poder escoger y cambiar

fácilmente su opción de compra en la búsqueda de mejores precios y estándares

de calidad y diseño. La compañía es bastante competitiva frente a precios, calidad

y cobertura pero de todas formas el poder de negociación de los clientes es

latente.

2.5.6 Poder de negociación de los proveedores:

El número de proveedores nacionales es escaso, por lo que la mayoría de las

materias primas son importadas de países como chile principalmente

2.5.6 Rivalidad entre competidores:

La rivalidad en entre competidores es bastante alta y se basa prácticamente en

una guerra de precios, que ha hecho que la calidad pase a un segundo plano.

14

3. Análisis de la compañía

3.1 Descripción de la compañía

Nace hace 25 años en la ciudad de Palmira con el objetivo de proveer muebles

innovadores, pensados y diseñados para hogares y empresas medianas y

pequeñas que buscan soluciones funcionales y prácticas, en variedad de

materiales, diseños, colores, tamaños y medidas que optimizan los espacios.

INVAL S.A es una empresa especializada en la fabricación y comercialización de

muebles que contribuyen a mejorar la calidad de vida de los usuarios, facilitando

las actividades habituales en casas y oficinas. En los muebles que fabrica y

comercializa INVAL, se combinan el buen diseño y la funcionalidad, con calidad y

precios asequibles.

La visión de INVAL es trabajar para ser una organización líder a nivel nacional e

internacional proveedora de innovadoras soluciones en muebles, con los mejores

índices de calidad, funcionalidad y rentabilidad

3.2 Experiencia y posicionamiento frente al entorno

Durante sus 25 años de funcionamiento, Inval se ha caracterizado por desarrollar

muebles con altos estándares de calidad, innovación y tecnología, lo que ha

permitido satisfacer a los usuarios con un amplio portafolio de productos presente

en Grandes Superficies, Almacenes de Cadena, Distribuidores y Mayoristas a

nivel nacional e internacional.

Su calidad y servicio los ha hecho crecer cada vez más en el mercado nacional e

internacional, creciendo sus exportaciones a países como Estados Unidos, Perú,

Ecuador, entre otros.

3.3 Desempeño reciente

Recientemente la empresa ha diversificado su mercado creando nuevas alianzas

con constructoras y hoteles para ser quien se encargue de amoblar estos nuevos

espacios, todo en búsqueda de nuevas opciones de negocio que le permitan a la

empresa encontrar nuevos caminos de inversión y opciones de ingresos como una

15

salida al mercado que pertenecen que cada vez es más competido a causa del

ingreso de nuevos productos importados a bajos precios.

Los activos totales de Inval s.a crecieron 560 millones, finalizando en $21.938

millones, lo cual corresponde a un aumento de 3,9% en 2011.

Gráfico 2. Activos Inval S.A. 2011-2012. Datos en millones COP

Fuente: Elaboración propia

Por otro lado, las venta crecieron notablemente alrededor de un 23%, esto se

debe principalmente a la gestión de la compañía, en cuanto a alianzas

estratégicas, por ejemplo con las constructoras y al manejo correcto de los

precios.

Gráfico 3. Ventas Inval S.A. 2011-2012. Datos en millones COP

Fuente: Elaboración propia

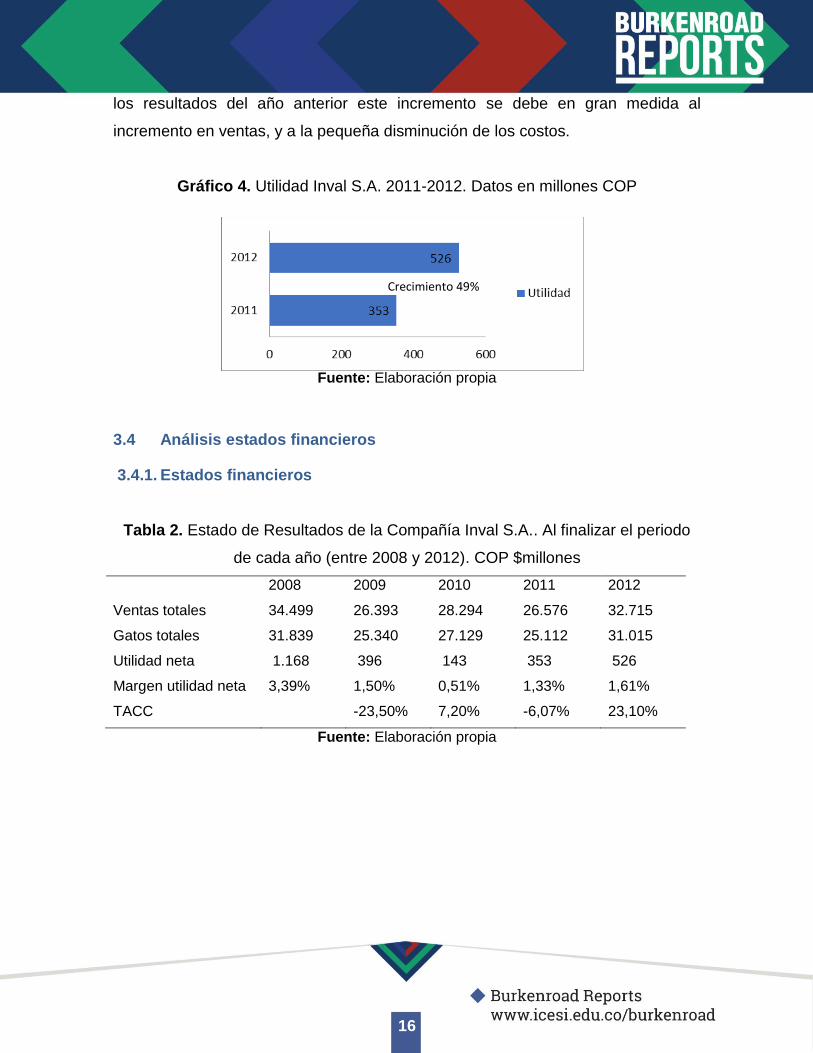

Para el año terminado el 31 de Diciembre de 2012, Inval S.A reportó una utilidad

neta de $526 millones, lo cual representa un aumento del 49% al compararse con

crecimiento 2,5%

crecimiento 23,1%

16

los resultados del año anterior este incremento se debe en gran medida al

incremento en ventas, y a la pequeña disminución de los costos.

Gráfico 4. Utilidad Inval S.A. 2011-2012. Datos en millones COP

Fuente: Elaboración propia

3.4 Análisis estados financieros

3.4.1. Estados financieros

Tabla 2. Estado de Resultados de la Compañía Inval S.A.. Al finalizar el periodo

de cada año (entre 2008 y 2012). COP $millones

2008 2009 2010 2011 2012

Ventas totales 34.499 26.393 28.294 26.576 32.715

Gatos totales 31.839 25.340 27.129 25.112 31.015

Utilidad neta 1.168 396 143 353 526

Margen utilidad neta 3,39% 1,50% 0,51% 1,33% 1,61%

TACC -23,50% 7,20% -6,07% 23,10%

Fuente: Elaboración propia

Crecimiento 49%

17

Tabla 3. Balance General de la Compañía Inval S.A. Período comprendido de

enero 1 a diciembre 31 de cada año (entre 2008 y 2012). COP $millones

2008 2009 2010 2011 2012

Total activos

22.084

19.244

21.336

21.433

21.938

Activos corriente 15.100 12.162 13.761 13.756 13.943

Total Pasivos 13.988 11.853 13.676 13.350 14.109

Pasivos corrientes 12.592 10.668 12.111 10.151 10.991

Patrimonio 8.097 7.391 7.659 8.083 7.830

Fuente: Elaboración propia

3.4.2. Razones financieras

Tabla 4. Razones financieras de rentabilidad. Periodo 2008- 2012

2008 2009 2010 2011 2012

Margen bruto en

ventas INVAL 33,51% 32,99% 33,53% 34,28% 36,06%

Margen operativo en

ventas INVAL 7,71% 3,99% 4,12% 5,51% 5,20%

Margen neto en

ventas INVAL 3,39% 1,50% 0,51% 1,33% 1,61%

ROA INVAL 1,92% 0,70% 1,66% 2,43%

ROE INVAL 3,07% 1,12% 2,62% 3,83%

Fuente: Cálculos basados en los estados financieros provistos por la superintendencia de

sociedades.

18

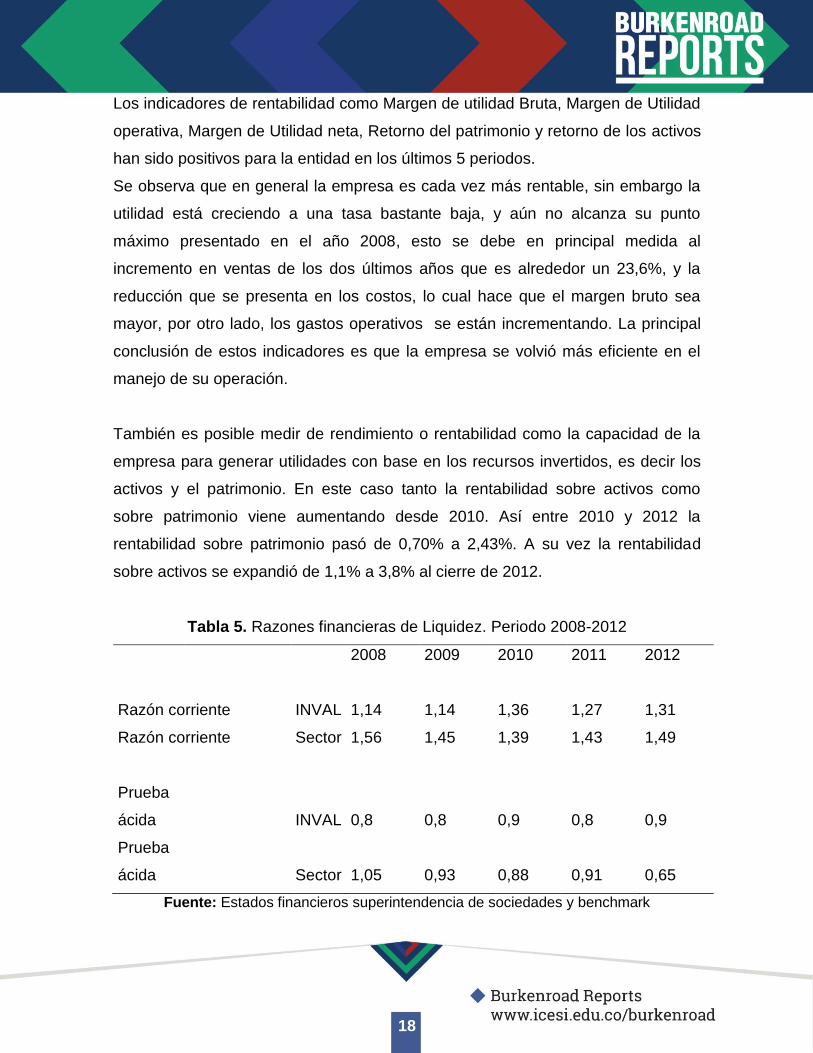

Los indicadores de rentabilidad como Margen de utilidad Bruta, Margen de Utilidad

operativa, Margen de Utilidad neta, Retorno del patrimonio y retorno de los activos

han sido positivos para la entidad en los últimos 5 periodos.

Se observa que en general la empresa es cada vez más rentable, sin embargo la

utilidad está creciendo a una tasa bastante baja, y aún no alcanza su punto

máximo presentado en el año 2008, esto se debe en principal medida al

incremento en ventas de los dos últimos años que es alrededor un 23,6%, y la

reducción que se presenta en los costos, lo cual hace que el margen bruto sea

mayor, por otro lado, los gastos operativos se están incrementando. La principal

conclusión de estos indicadores es que la empresa se volvió más eficiente en el

manejo de su operación.

También es posible medir de rendimiento o rentabilidad como la capacidad de la

empresa para generar utilidades con base en los recursos invertidos, es decir los

activos y el patrimonio. En este caso tanto la rentabilidad sobre activos como

sobre patrimonio viene aumentando desde 2010. Así entre 2010 y 2012 la

rentabilidad sobre patrimonio pasó de 0,70% a 2,43%. A su vez la rentabilidad

sobre activos se expandió de 1,1% a 3,8% al cierre de 2012.

Tabla 5. Razones financieras de Liquidez. Periodo 2008-2012

2008 2009 2010 2011 2012

Razón corriente INVAL 1,14 1,14 1,36 1,27 1,31

Razón corriente Sector 1,56 1,45 1,39 1,43 1,49

Prueba

ácida INVAL 0,8 0,8 0,9 0,8 0,9

Prueba

ácida Sector 1,05 0,93 0,88 0,91 0,65

Fuente: Estados financieros superintendencia de sociedades y benchmark

19

En general se puede evidenciar que la empresa genera efectivo para cumplir sus

obligaciones particularmente en los últimos tres años en donde estos indicadores

han aumentado debido a la disminución de las obligaciones financieras. Sin

embargo todos estos indicadores están muy por debajo de los resultados del

sector.

Tabla 6. Razones financieras de actividad. Periodo 2008- 2012

2008 2009 2010 2011 2012

Rotacion de cartera INVAL 92,92 85,43 95,09 92,82 86,52

Rotacion de cartera Sector 74,86 62,43 60,44 71,68 74,73

Rotacion de invetarios INVAL 64,57 78,18 72,57 93,51 81,64

Rotacion de invetarios Sector 98,64 94,21 99,18 101,85 105,52

Rotacion de cuentas por pagar INVAL 66,85 68,66 87,42 87,74 83,07

Rotacion de cuentas por pagar Sector 82,51 60,72 63,13 63,63 60,29

Ciclo operativo INVAL 91 95 80 99 85

Ciclo operativo Sector 91 96 96 110 120

Endeudamiento total INVAL 62% 64% 62% 64% 53%

Endeudamiento total Sector 52% 51% 57% 57% 55%

Fuente: Estados financieros superintendencia de sociedades y Gestor

Para los últimos dos años, cabe notar que se ha mejorado notablemente los días

de ciclo operativo, comprender su duración es esencial, ya que afecta la cantidad

de dinero que la empresa tiene a su disposición para cumplir con obligaciones a

corto plazo. Si se evalúa la rotación de cartera y cuentas por pagar, se puede

observar que se debe pagar a los proveedores antes que los clientes cancelen lo

que conlleva a que la empresa presente altas tasas de endeudamiento (superior a

la del sector), sin embargo, estas tasas se han reducido, gracias a la gestión

administrativa de la compañía.

20

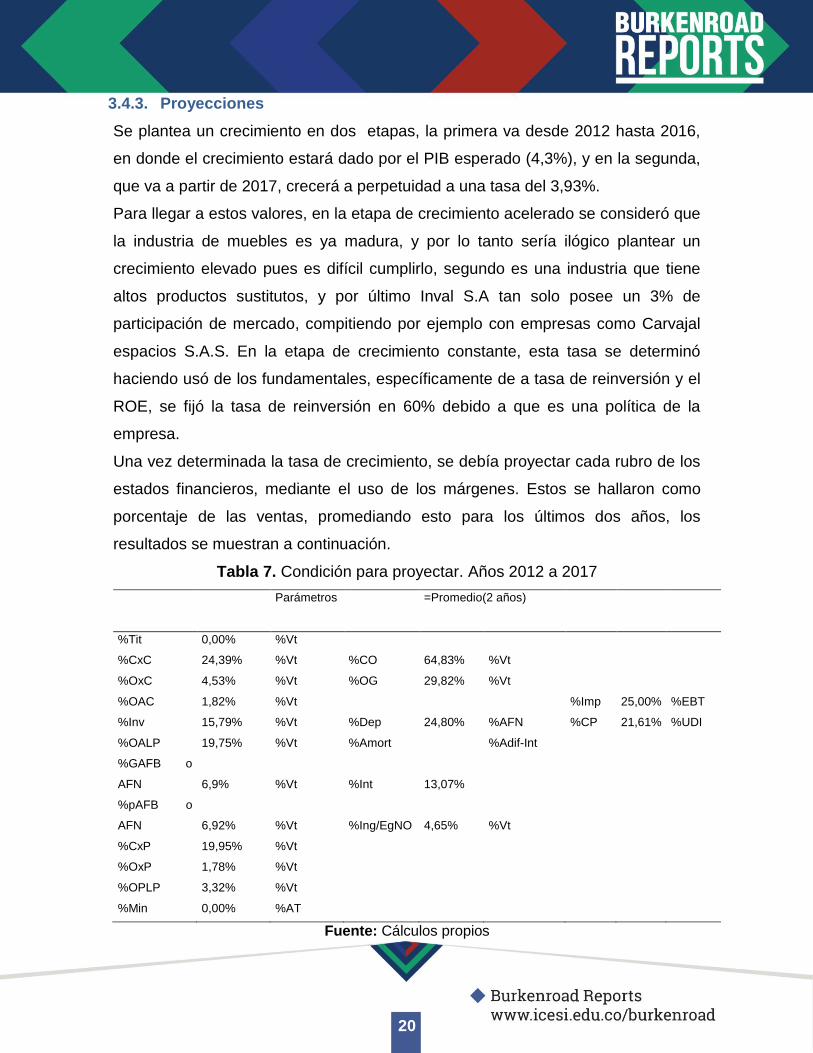

3.4.3. Proyecciones

Se plantea un crecimiento en dos etapas, la primera va desde 2012 hasta 2016,

en donde el crecimiento estará dado por el PIB esperado (4,3%), y en la segunda,

que va a partir de 2017, crecerá a perpetuidad a una tasa del 3,93%.

Para llegar a estos valores, en la etapa de crecimiento acelerado se consideró que

la industria de muebles es ya madura, y por lo tanto sería ilógico plantear un

crecimiento elevado pues es difícil cumplirlo, segundo es una industria que tiene

altos productos sustitutos, y por último Inval S.A tan solo posee un 3% de

participación de mercado, compitiendo por ejemplo con empresas como Carvajal

espacios S.A.S. En la etapa de crecimiento constante, esta tasa se determinó

haciendo usó de los fundamentales, específicamente de a tasa de reinversión y el

ROE, se fijó la tasa de reinversión en 60% debido a que es una política de la

empresa.

Una vez determinada la tasa de crecimiento, se debía proyectar cada rubro de los

estados financieros, mediante el uso de los márgenes. Estos se hallaron como

porcentaje de las ventas, promediando esto para los últimos dos años, los

resultados se muestran a continuación.

Tabla 7. Condición para proyectar. Años 2012 a 2017

Parámetros =Promedio(2 años)

%Tit 0,00% %Vt

%CxC 24,39% %Vt %CO 64,83% %Vt

%OxC 4,53% %Vt %OG 29,82% %Vt

%OAC 1,82% %Vt %Imp 25,00% %EBT

%Inv 15,79% %Vt %Dep 24,80% %AFN %CP 21,61% %UDI

%OALP 19,75% %Vt %Amort %Adif-Int

%GAFB o

AFN 6,9% %Vt %Int 13,07%

%pAFB o

AFN 6,92% %Vt %Ing/EgNO 4,65% %Vt

%CxP 19,95% %Vt

%OxP 1,78% %Vt

%OPLP 3,32% %Vt

%Min 0,00% %AT

Fuente: Cálculos propios

21

4. Valoración de la compañía

4.1. Valoración absoluta

4.1.1. Cálculo del WACC

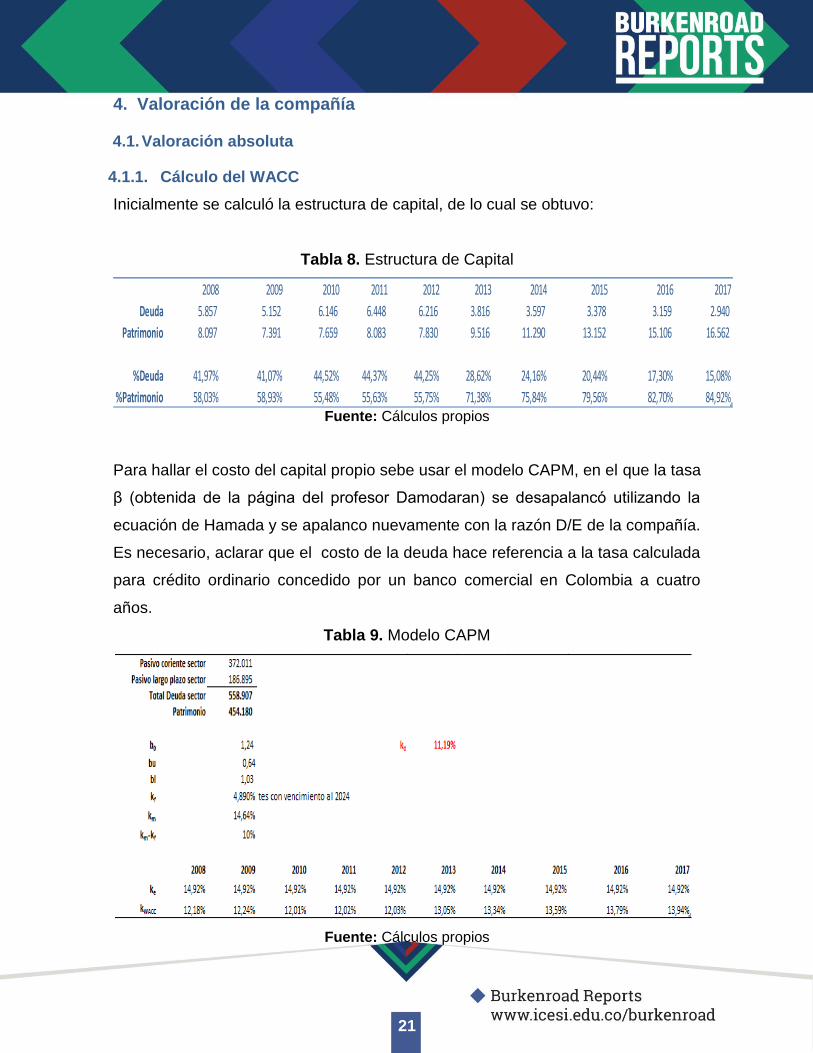

Inicialmente se calculó la estructura de capital, de lo cual se obtuvo:

Tabla 8. Estructura de Capital

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Deuda 5.857 5.152 6.146 6.448 6.216 3.816 3.597 3.378 3.159 2.940

Patrimonio 8.097 7.391 7.659 8.083 7.830 9.516 11.290 13.152 15.106 16.562

%Deuda 41,97% 41,07% 44,52% 44,37% 44,25% 28,62% 24,16% 20,44% 17,30% 15,08%

%Patrimonio 58,03% 58,93% 55,48% 55,63% 55,75% 71,38% 75,84% 79,56% 82,70% 84,92%Fuente: Cálculos propios

Para hallar el costo del capital propio sebe usar el modelo CAPM, en el que la tasa

β (obtenida de la página del profesor Damodaran) se desapalancó utilizando la

ecuación de Hamada y se apalanco nuevamente con la razón D/E de la compañía.

Es necesario, aclarar que el costo de la deuda hace referencia a la tasa calculada

para crédito ordinario concedido por un banco comercial en Colombia a cuatro

años.

Tabla 9. Modelo CAPM

Fuente: Cálculos propios

22

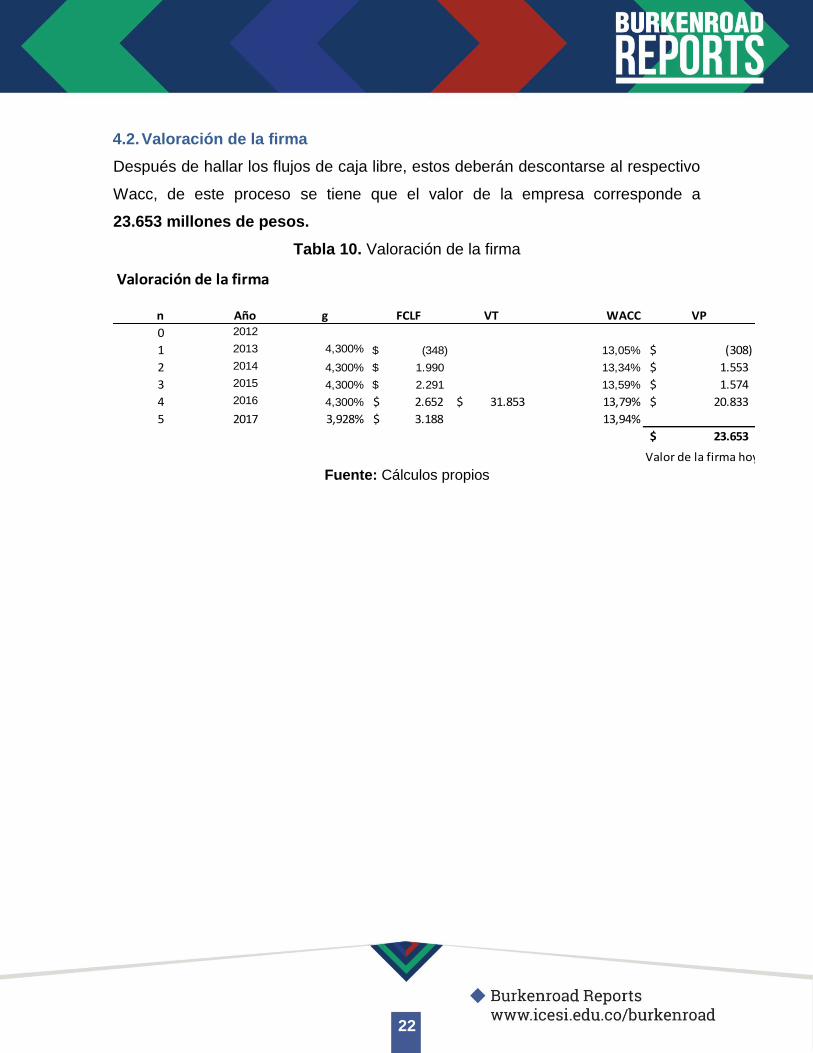

4.2. Valoración de la firma

Después de hallar los flujos de caja libre, estos deberán descontarse al respectivo

Wacc, de este proceso se tiene que el valor de la empresa corresponde a

23.653 millones de pesos.

Tabla 10. Valoración de la firma

Valoración de la firma

n Año g FCLF VT WACC VP

0 2012

1 2013 4,300% (348)$ 13,05% (308)$

2 2014 4,300% 1.990$ 13,34% 1.553$

3 2015 4,300% 2.291$ 13,59% 1.574$

4 2016 4,300% 2.652$ 31.853$ 13,79% 20.833$

5 2017 3,928% 3.188$ 13,94%

23.653$

Valor de la firma hoy

Fuente: Cálculos propios

23

5. Conclusiones

Se espera que la compañía siga su crecimiento acelerado hasta el año 2016 a una

tasa alrededor del 4,3%, para luego estabilizarse en 3,93%. Se estima un Costo

Promedio Ponderado de Capital alrededor de 13,94%, en el que el porcentaje de

deuda tiende a disminuir considerablemente hasta acercarse al 15,08% y el

porcentaje del patrimonio tiende a aumentarse hasta acercarse al 84,92%. Esto de

acuerdo al comportamiento que la compañía ha venido mostrando desde el 2008.

Después de un análisis completo con el objetivo de hallar el valor intrínseco de la

compañía INVAL S.A, un valor que logra obtenerse una vez se han conocido todos

los factores externos como internos que afectan el desempeño y logro de objetivos

de la compañía, el resultado es que la firma actualmente vale COP $ 23.653

millones.

24

Anexos

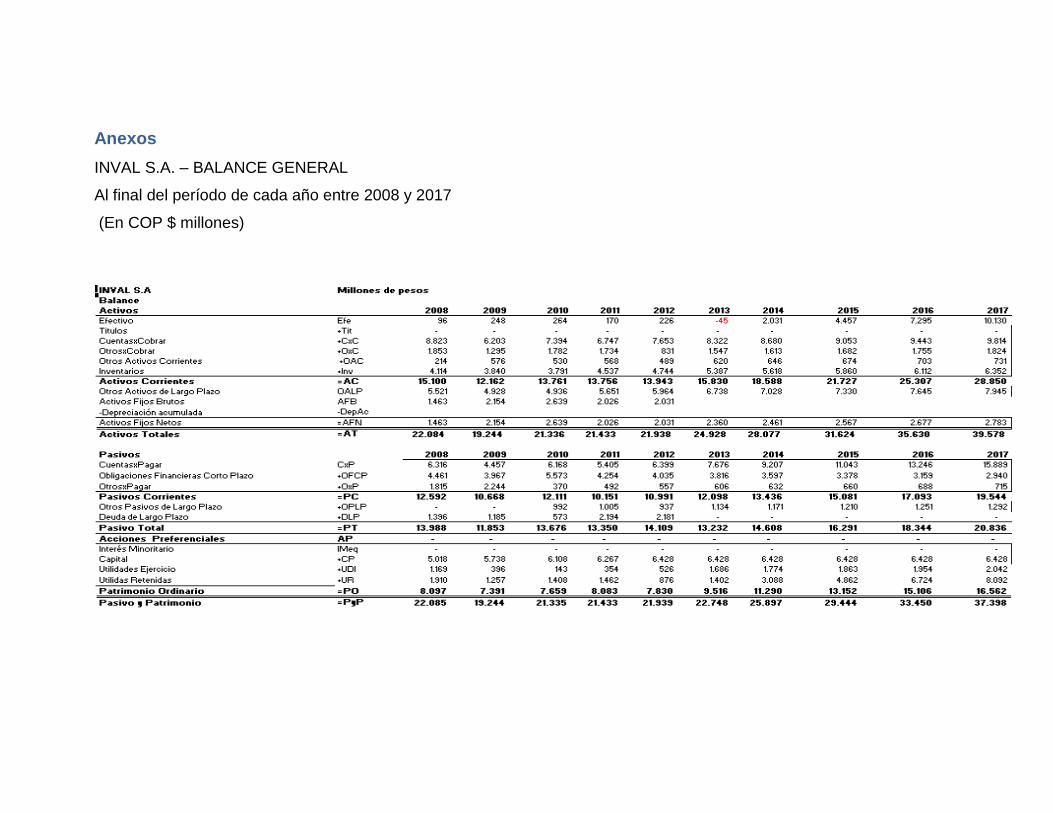

INVAL S.A. – BALANCE GENERAL

Al final del período de cada año entre 2008 y 2017

(En COP $ millones)

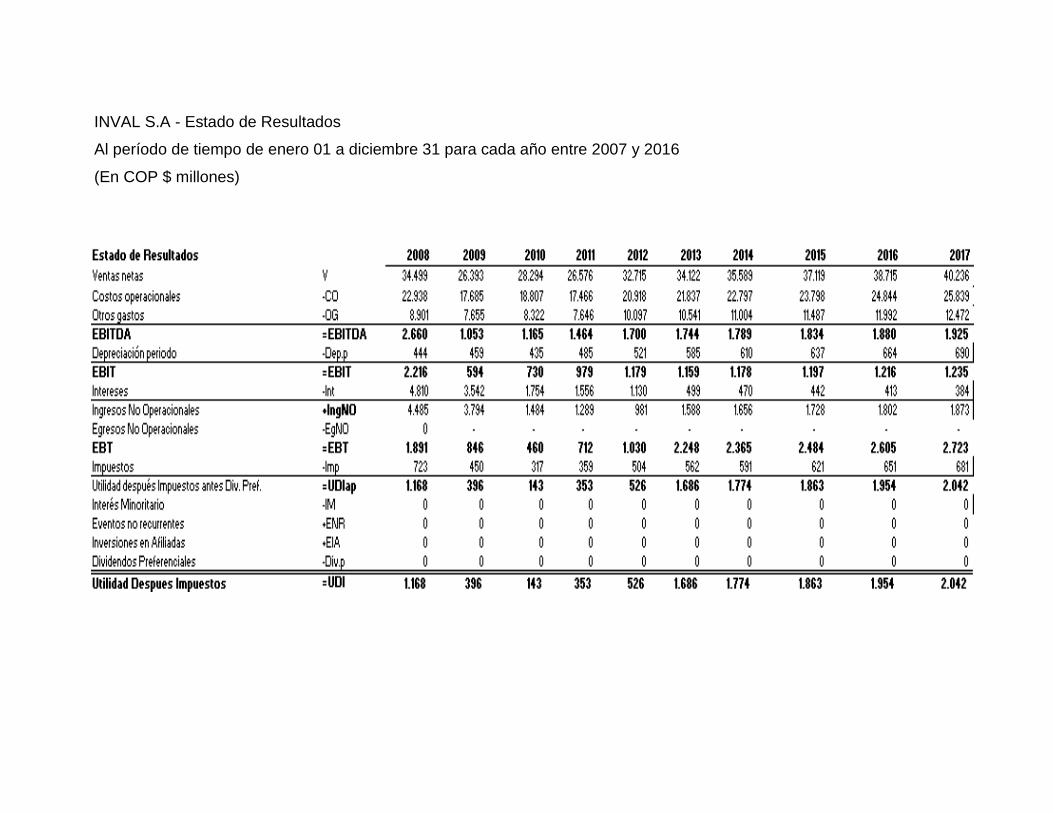

INVAL S.A - Estado de Resultados

Al período de tiempo de enero 01 a diciembre 31 para cada año entre 2007 y 2016

(En COP $ millones)

LRI 0,06510

Wald 16.96 ***

ln(L) -128,66851

# de Obs. 200

(*) nivel de significancia: 10%

(**) nivel de significancia: 5%

(***) nivel de significancia: 1%

Wald: corresponde al estadístico de Wald que comprueba la significancia

conjunta de todas las pendientes.

EMV: Estimadores de Máxima Verosimilitud

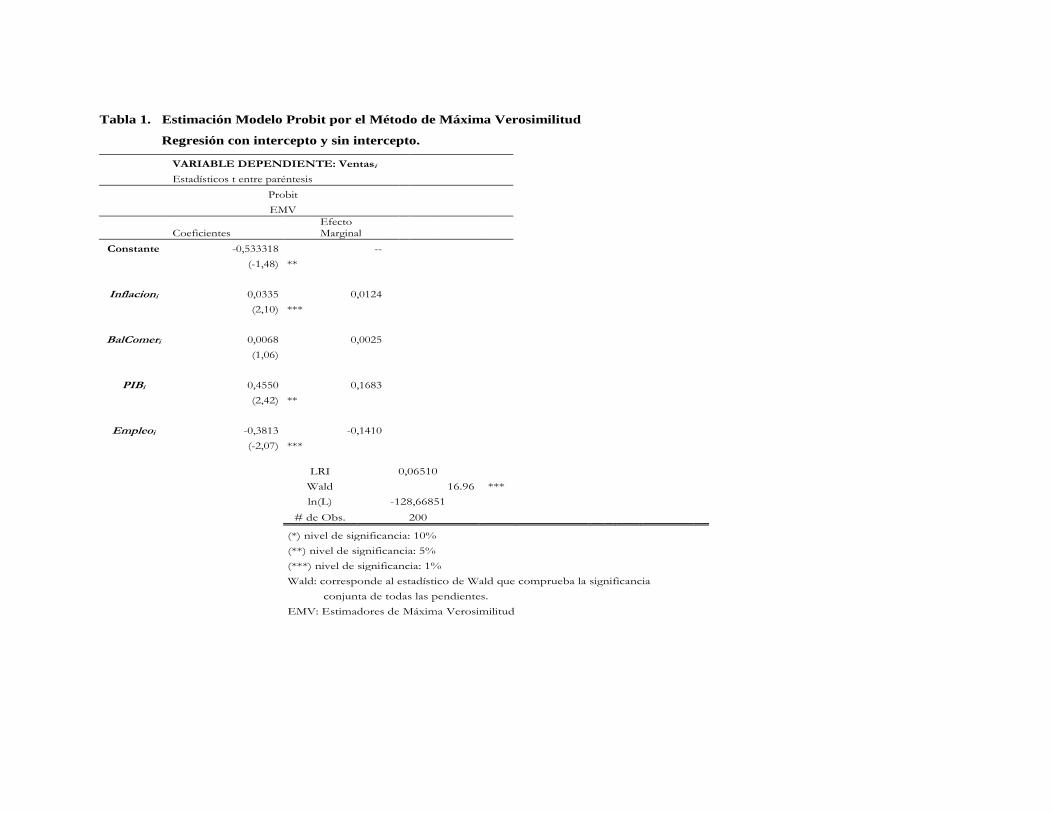

Tabla 1. Estimación Modelo Probit por el Método de Máxima Verosimilitud

Regresión con intercepto y sin intercepto.

VARIABLE DEPENDIENTE: Ventasi

Estadísticos t entre paréntesis

Probit

EMV

Coeficientes Efecto Marginal

Constante -0,533318 --

(-1,48) **

Inflacioni 0,0335 0,0124

(2,10) ***

BalComeri 0,0068 0,0025

(1,06)

PIBi 0,4550 0,1683

(2,42) **

Empleoi -0,3813 -0,1410

(-2,07) ***

LRI 0,06510

Wald 16.96 ***

ln(L) -128,66851

# de Obs. 200

(*) nivel de significancia: 10%

(**) nivel de significancia: 5%

(***) nivel de significancia: 1%

Wald: corresponde al estadístico de Wald que comprueba la significancia

conjunta de todas las pendientes.

EMV: Estimadores de Máxima Verosimilitud

Gerente General

Coordinador Ventas

Internacionales

Gerente Produccion

Compras

Planeadores Produccion

Jefe Logistica

Gerente Tecnico

Jefe Diseño

Diseñadores

Gerente de Calidad

Jefe Gestion Humana

Gerente Financiero

Jefe Costos

Jefe Contabilidad

Gerente Comercial

Jefe Mercadeo Ejecutivo Ventas

GOBIERNO CORPORATIVO