Infografía Resultados 3T15

2

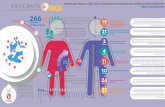

vs. 3T14 € 784 M € 2.815 M +30,4% vs. 9M14 +45,9% 3T15 9M15 Resultados 3T 2015 Resultado atribuido € 5.980 M € 1.074 M +14,5% +23,2% € constantes 3T15 vs. 3T14 3T15 1,10% Margen bruto vs. 3T14 Impactado por el entorno de mercados Coste de riesgo y saneamientos crediticios + inmobiliarios Coste de riesgo acumulado Saneamientos crediticios + inmobiliarios 3T15 +9% vs. 3T14 € 2.673 M +21,1% € constantes vs. 3T14 Margen neto Riesgos Indicators continue to improve 5,6% Tasa de mora 74% Tasa de cobertura Ratios CET1 11,7% Ratio de apalancamiento 5,7% Fully-loaded Fully-loaded 9,8% Phased-in Capital Base clientes digitales Modelo de distribución Ventas digitales Clientes digitales Clientes móviles 14,0 M 40 M -41% +21% vs. Sep14 vs. Sep14 vs. 2009 7,6 M +51% Manteniendo mandíbulas positivas Mejora en los indicadores de riesgo Sólidos ratios de capital (Incluye Turquía) La transformación sigue su curso Actividad en oficinas 23.7% Préstamos al consumo a través de canales digitales BBVA España - % de los nuevos préstamos BBVA España - Transacciones* Grupo BBVA Grupo BBVA Buen comportamiento de los ingresos recurrentes (Sin operaciones corporativas) *Cifras septiembre 2015 anualizadas BBVA Footprint • A pesar de la revisión a la baja de las estimaciones, se espera un crecimiento en torno al 2-3% del PIB Perspectivas macro América del Sur • Impactado por presiones locales y extranjeras • Crecimiento positivo en la Alianza del Pacífico México • Economía muy resistente • Recuperación ligada a la economía norteamericana EEUU • Sólida demanda doméstica • Incremento gradual de tipos de interés España • Sólido crecimiento del PIB Turquía • Elevado crecimiento a pesar del riesgo geopolítico Desde el tercer trimestre de 2015, la participación total en Garanti (39,90%) se consolida por el método de integración global. Para ejercicios anteriores, la información financiera contenida en este documento se presenta integrándola en la proporción correspondiente al porcentaje de participación del Grupo en ese momento (25,01%). Mejora del coste de riesgo

-

Upload

bbva -

Category

Economy & Finance

-

view

342 -

download

0

Transcript of Infografía Resultados 3T15

vs. 3T14

€ 784 M

€ 2.815 M+30,4%

vs. 9M14+45,9%

3T15

9M15

Resultados 3T 2015

Resultado atribuido

€ 5.980 M

€ 1.074 M

+14,5%

+23,2%€ constantes

3T15

vs. 3T14

3T15

1,10%

Margen bruto

vs. 3T14

Impactado por el entorno de mercados

Coste de riesgo y saneamientoscrediticios + inmobiliarios

Coste de riesgo acumulado

Saneamientos crediticios +inmobiliarios

3T15

+9% vs. 3T14

€ 2.673 M

+21,1%€ constantes

vs. 3T14

Margen neto

Riesgos

Indicators continue to improve

5,6%Tasa de mora

74%Tasa de cobertura Ratios CET1

11,7%

Ratio de apalancamiento

5,7% Fully-loaded

Fully-loaded

9,8%

Phased-in

Capital

Garanti Bank Closing

Base clientes digitales Modelo de distribución Ventas digitales

Clientes digitales Clientes móviles

14,0 M 40 M-41%+21% vs. Sep14 vs. Sep14 vs. 2009

7,6 M+51%

Manteniendo mandíbulas positivas

Mejora en los indicadores de riesgo Sólidos ratios de capital

(Incluye Turquía)

La transformación sigue su curso

Actividad en oficinas

23.7%

Préstamos al consumo a travésde canales digitales

BBVA España - % de los nuevos préstamos

BBVA España - Transacciones*Grupo BBVA Grupo BBVA

Buen comportamientode los ingresos recurrentes

(Sin operacionescorporativas)

*Cifras septiembre 2015 anualizadas

BBVA Footprint• A pesar de la revisión a la baja de

las estimaciones, se espera un

crecimiento en torno al 2-3% del PIB

Perspectivas macro

América del Sur• Impactado por presiones

locales y extranjeras

• Crecimiento positivo en la

Alianza del Pacífico

México• Economía muy resistente

• Recuperación ligada a la

economía norteamericana

EEUU• Sólida demanda doméstica• Incremento gradual de tiposde interés

España• Sólido crecimiento del PIB

Turquía• Elevado crecimiento apesar del riesgo geopolítico

Desde el tercer trimestre de 2015, la participación total en Garanti (39,90%) se consolida por el método de integración global. Para ejercicios anteriores, la informaciónfinanciera contenida en este documento se presenta integrándola en la proporción correspondiente al porcentaje de participación del Grupo en ese momento (25,01%).

Mejora del coste de riesgo

EEUU

€ 410 M+12,1% vs. 9M14

vs. 9M14

€ constantes

€ -407 M

España

*Perímetro de transparencia según la Circular 5/2011 de 30 de noviembre delBanco de España

€ 1.101 M+32,0%

vs. 9M14-36,0%

-3,2% vs. 9M14

Dinamismo de la actividad

Dinamismo de la nuevafacturación

Reducción de lossaneamientos

Transformación del modelode distribución

Mercado: crecimiento de la demanda

BBVA: maximizando valorventas

Mercado: concesión de hipotecas apoyada por

entorno de tipos

Tendencias positivas en la cuenta

Sensibilidad positiva asubida de tipos

Resultados 3T 2015

Resultado atribuido

Resultado atribuido

Resultado atribuido

Resultados 9M15

Resultados 9M15

Exposición neta*

Turquía € constantes

€ 249 M+7,3% vs. 9M14

Muy buen comportamientodel margen de intereses

ROF negativo

Excelente calidad crediticia

Resultados 9M15

Resultado atribuido

€ 1.513

México € constantes

+9,6% vs. 9M14

Actividad creciendo a doble dígito

Cambio de mix en la cartera

Mejoras en los indicadoresde riesgo

Resultados 9M15

Resultado atribuido

€ 689 M+7,1% vs. 9M14

Dinamismo de la actividad que se

traslada a la cuenta

Inversión entransformación

Crecimiento de la regiónAndina

Resultados 9M15

Resultado atribuido

Actividad bancaria

Actividad inmobiliaria

America del Sur € constantesEx. Ven.