Informe Anual 2013 - ASEFA Seguros · comprender mejor así al mercado y continuar avanzando...

42

20 13 Informe Anual

-

Upload

nguyenkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of Informe Anual 2013 - ASEFA Seguros · comprender mejor así al mercado y continuar avanzando...

2013InformeAnual

Comité Ejecutivo 04

Consejo de Administración 06

Carta del Presidente 08

Cifras destacadas 10

Principales hitos 2013 12

Organigrama 14

Asefa Seguros 16

- Historia 18

- RSC 20

Equipo humano 24

Acciones corporativas 2013 26

Nuestros seguros 34

Red comercial 40

Índice

ComitéEjecutivo

DIRECCIÓNTÉCNICA

D. Fernando Sadornil

DIRECCIÓNCOMERCIALD. Juan Ruiz

DIRECCIÓNINFORMÁTICA

D. Eusebio Martín

DIRECCIÓN FINANCIERAY RECURSOS HUMANOS

D. José María Soriano

DIRECCIÓN GENERAL

D. Cyrille Mascarelle

04

2013InformeAnual

05

Consejo deAdministración

Presidente de HonorD. Jean Vayssettes

PresidenteD. Alain DupontPresidente - Director General de SagévieMiembro del Comité de Seguimiento de SagenaAdministrador de SMAvieBTP y SGAM BTPMiembro del Consejo de Administración de VICTORIA Internacional de Portugal SGPS, S.A., VICTORIA-Seguros de Vida, S.A. y VICTORIA-Seguros, S.A.

VicesecretarioD. Hubert RodarieDirector General Delegado del GRUPO SMABTP. Desde el 29 de diciembre de 2011 es Consejero de VICTORIA Internacional de Portugal SGPS, S.A., VICTORIA-Seguros de Vida, S.A. y VICTORIA-Seguros, S.A.

06

2013InformeAnual

Consejeros VocalesD. Bernard MilléquantDirector General del GRUPO SMABTP. Desde el 29 de diciembre de 2011 es Consejero de VICTORIA Internacional de Portugal SGPS, S.A., VICTORIA-Seguros de Vida, S.A. y VICTORIA-Seguros, S.A.

D. Pierre André EsparbesDirector General Delegado del GRUPO SMABTP. Desde el 29 de diciembre de 2011 es Consejero de VICTORIA Internacional de Portugal SGPS, S.A., VICTORIA-Seguros de Vida, S.A. y VICTORIA-Seguros, S.A.

D. Victor PeignetDirector General de SCOR Global P&C.

D. Vincent FoucartResponsable de Alternative Solutions en Scor Global P&C.

Secretario No ConsejeroD. Cyrille MascarelleSecretario No Consejero del Consejo de Administración de Asefa, S.A. Seguros y Reaseguros. Igualmente es miembro del Consejo de Administración de VICTORIA Internacional de Portugal SGPS, S.A., VICTORIA-Seguros de Vida, S.A. y VICTORIA-Seguros, S.A.

07

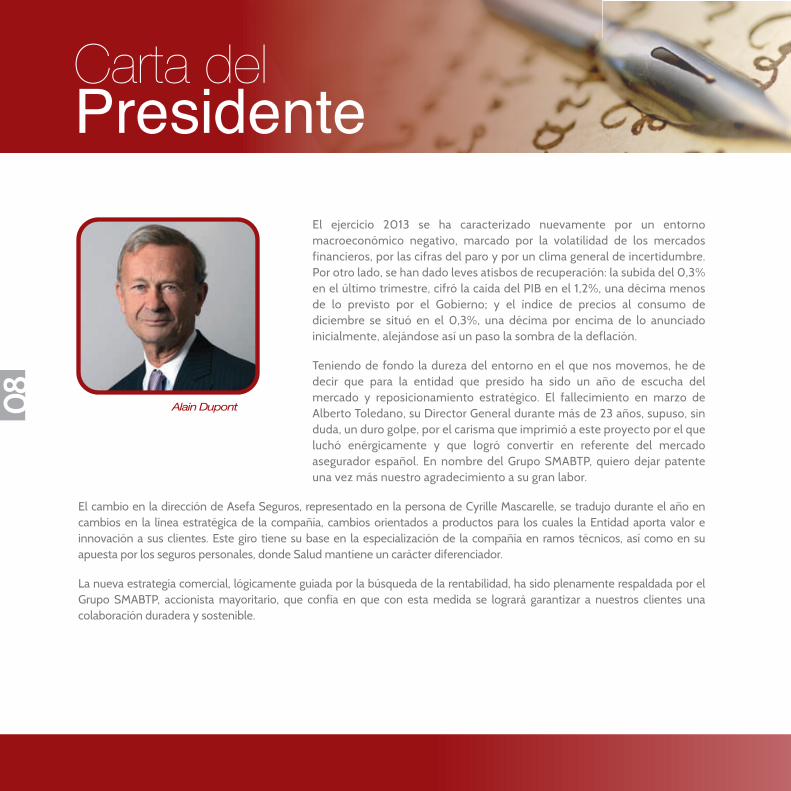

El ejercicio 2013 se ha caracterizado nuevamente por un entorno macroeconómico negativo, marcado por la volatilidad de los mercados financieros, por las cifras del paro y por un clima general de incertidumbre. Por otro lado, se han dado leves atisbos de recuperación: la subida del 0,3% en el último trimestre, cifró la caída del PIB en el 1,2%, una décima menos de lo previsto por el Gobierno; y el índice de precios al consumo de diciembre se situó en el 0,3%, una décima por encima de lo anunciado inicialmente, alejándose así un paso la sombra de la deflación.

Teniendo de fondo la dureza del entorno en el que nos movemos, he de decir que para la entidad que presido ha sido un año de escucha del mercado y reposicionamiento estratégico. El fallecimiento en marzo de Alberto Toledano, su Director General durante más de 23 años, supuso, sin duda, un duro golpe, por el carisma que imprimió a este proyecto por el que luchó enérgicamente y que logró convertir en referente del mercado asegurador español. En nombre del Grupo SMABTP, quiero dejar patente una vez más nuestro agradecimiento a su gran labor.

El cambio en la dirección de Asefa Seguros, representado en la persona de Cyrille Mascarelle, se tradujo durante el año en cambios en la línea estratégica de la compañía, cambios orientados a productos para los cuales la Entidad aporta valor e innovación a sus clientes. Este giro tiene su base en la especialización de la compañía en ramos técnicos, así como en su apuesta por los seguros personales, donde Salud mantiene un carácter diferenciador.

La nueva estrategia comercial, lógicamente guiada por la búsqueda de la rentabilidad, ha sido plenamente respaldada por el Grupo SMABTP, accionista mayoritario, que confía en que con esta medida se logrará garantizar a nuestros clientes una colaboración duradera y sostenible.

Alain Dupont08

Carta delPresidente

En otro orden de cosas y dado el carácter general de inestabilidad jurídica, relacionada con el seguro de Afianzamiento, que hemos venido sufriendo en este periodo, pensamos que sería necesario reformar el marco regulatorio y legislativo para este seguro, así como el del afianzamiento en general, regido por la Ley 57/1968 para poder actuar en un entorno jurídico estable.

A pesar de los momentos difíciles que se viven en el mercado asegurador español, Asefa ha logrado un crecimiento positivo en el Seguro Decenal de Daños - contrariando la tendencia negativa del mercado - consiguiendo a la vez incrementar su cuota de mercado en la mayor parte de sus productos estratégicos.

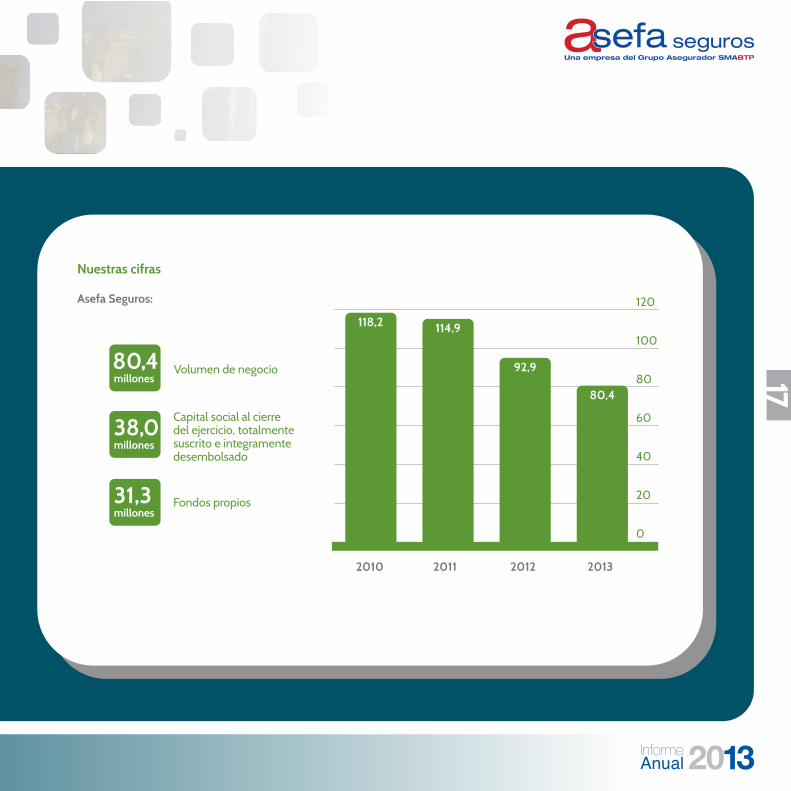

En 2013 la entidad alcanzó un volumen de primas de 80,4 millones de euros.

Si bien los resultados no han sido todo lo favorables que nos gustaría, creemos que a veces es necesario replantearse objetivos para comprender mejor así al mercado y continuar avanzando después en la senda del crecimiento. Este camino viene reforzado por la ampliación de capital que la Junta Extraordinaria de Accionistas aprobó a finales del ejercicio y que nos permite afrontar los próximos retos con solvencia y confianza.

Una vez más, reitero mi agradecimiento y el de nuestros accionistas a nuestros clientes, mediadores, reaseguradores, colaboradores y empleados por su confianza en este proyecto, que aún tiene mucho que aportar al sector asegurador.

El año 2013 ha sido un año de escucha del

mercado y reposicionamiento

estratégico. 09

2013InformeAnual

10

CifrasDestacadasVolumen de negocioEn 2013 Asefa Seguros obtuvo un volumen de primas de 80,4 millones de euros.

Volumen de primas por ramosLa producción de primas por ramos de Asefa Seguros ha sido la siguiente (cifras en miles de euros): Distribución del negocio

Ramos Emisión 2013 Emisión 2012

Accidentes 1.028 1.650

Asistencia Sanitaria 30.906 26.338

Otros daños a los bienes 9.590 10.779

RC General 8.544 10.542

Caución 5.937 9.760

Multirriesgo Hogar 5.761 6.257

Multirriesgo Comercio 3.800 4.486

Multirriesgo Comunidades 3.732 3.507

Multirriesgo Industrial 3.978 4.905

Autos 2.138 9.242

Vida 3.582 4.125

Otros 1.463 1.366

Año 2013 Año 2012

Accidentes 1,28% 1,77%

Asistencia Sanitaria 38,41% 28,33%

Otros daños a los bienes 11,92% 11,60%

RC General 10,62% 11,34%

Caución 7,38% 10,50%

Multirriesgo Hogar 7,16% 6,73%

Multirriesgo Comercio 4,72% 4,83%

Multirriesgo Comunidades 4,64% 3,77%

Multirriesgo Industrial 4,94% 5,28%

Autos 2,66% 9,94%

Vida 4,45% 4,44%

Otros 1,82% 1,47%

11

2013InformeAnual

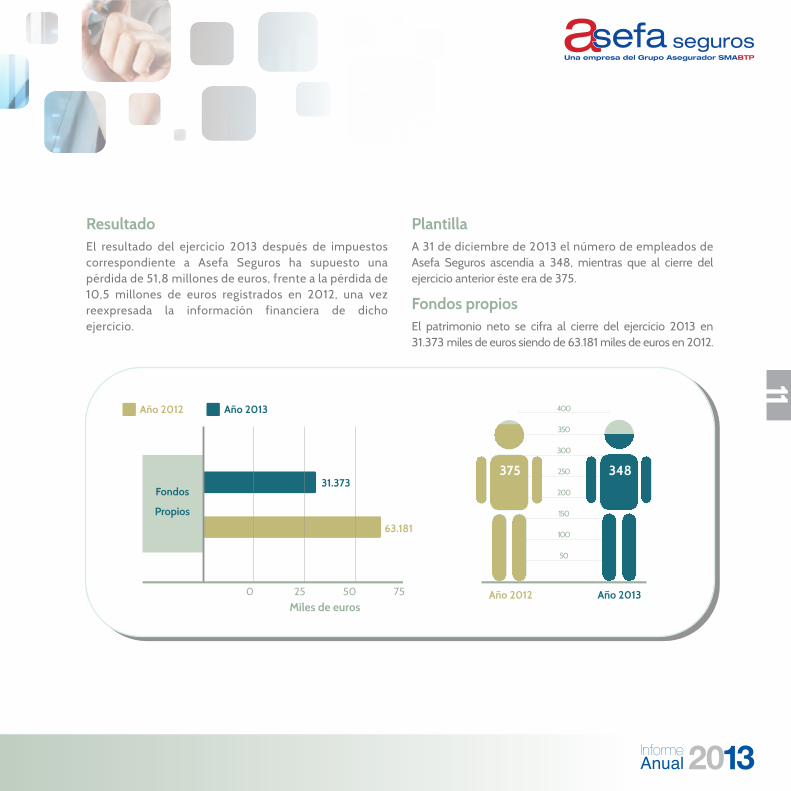

ResultadoEl resultado del ejercicio 2013 después de impuestos correspondiente a Asefa Seguros ha supuesto una pérdida de 51,8 millones de euros, frente a la pérdida de 10,5 millones de euros registrados en 2012, una vez reexpresada la información financiera de dicho ejercicio.

PlantillaA 31 de diciembre de 2013 el número de empleados de Asefa Seguros ascendía a 348, mientras que al cierre del ejercicio anterior éste era de 375.

Fondos propiosEl patrimonio neto se cifra al cierre del ejercicio 2013 en 31.373 miles de euros siendo de 63.181 miles de euros en 2012.

31.373Fondos

Propios

Año 2012 Año 2013

0Miles de euros25 50 75 Año 2012 Año 2013

50

100

150

200

250

300

350

400

375 348

63.181

12

ENERO

• Asefa Seguros colabora con el Banco de Alimentos, donando más de 3 toneladas y media de alimentos no perecederos.

• IX Convención Anual de Ventas en San Lorenzo de El Escorial, donde se presenta la estrategia de la compañía, centrada en la rentabilidad.

FEBRERO

• Firma del acuerdo de colaboración con CenterBrok, con el fin de ofrecer servicios a la mediación.

• Se inaugura la oficina de Málaga a pie de calle.

• Acuerdo de colaboración con Espanor para ofrecer la gama de productos de Asefa Salud a los socios de este grupo de corredurías.

• Renovación del convenio con el Colegio de Mediadores de Seguros de Granada.

MARZO

• Nombramiento de Cyrille Mascarelle como Director General Delegado en dependencia directa de Alberto Toledano, Director General. Juan Carlos Lodín, Director General Adjunto y Fernando Sadornil, Sub-director General, ambos en dependencia de Cyrille Mascarelle, mantienen sus respectivos cargos.

• Fallecimiento de Alberto Toledano, Director General de Asefa Seguros, tras más de 23 años al frente de la entidad.

ABRIL

• Nombramiento de Enrique Bermejo como Director de Automóviles y Cristina Ramos, Directora de Marketing y Comunicación Externa.

• Inauguración de la oficina de Murcia a pie de calle. Primer acto oficial de Cyrille Mascarelle como nuevo Director General de la compañía.

MAYO

• Renovación del acuerdo con el Colegio de Mediadores de Seguros de Vizcaya.

• Lanzamiento de Asefa Hogar con tres modalidades de contratación: Básico, Esencial y Élite.

JUNIO

• Asefa Seguros recibe el premio como “entidad destacada del año”, otorgado por el Colegio de Mediadores de Seguros de Asturias.

SEPTIEMBRE

• Renovación acuerdo Colegio de Mediadores de Seguros de Guipúzcoa.

• Acuerdo con el Colegio de Mediadores de Seguros de Asturias.

OCTUBRE

• Lanzamiento del nuevo producto de Responsabilidad Civil Autónomos y Microempresas del Sector de la Construcción.

PrincipalesHitos 2013

13

2013InformeAnual

NOVIEMBRE

• 2ª Operación Kilo: la entidad dona más de 2 toneladas al Banco de Alimentos. En esta ocasión buena parte de las aportaciones fueron por un valor superior, atendiendo a las necesidades locales del Banco de Alimentos, que requería productos para los más pequeños (cereales, leche de continuación).

• Apoyo al IV Torneo de Baloncesto de la Fundación Leucemia y Linfoma. Alberto Toledano, a título póstumo, y Asefa Seguros, entre los premiados por la Fundación en reconocimiento a su especial contribución al desarrollo de los fines institucionales de la Fundación.

DICIEMBRE

• Celebración del IV Torneo de Baloncesto de la Fundación Leucemia y Linfoma, en las instalaciones del Polideportivo Antonio Magariños con entrada gratuita.

• Ampliación de capital en 20 millones de euros, aprobada por la Junta Extraordinaria de Accionistas.

Dirección GeneralComité Ejecutivo

Construcción

Caución

Salud

Siniestros

Prestaciones

Asesoría Jurídica

PRODUCTOS ACTUARIAL/REASEGURO

ASESORÍA JURÍDICA/SINIESTROS

Control de Gestión

Calidad

FINANZAS CALIDAD PyC RRHH

Dirección Técnica Dirección Financiera

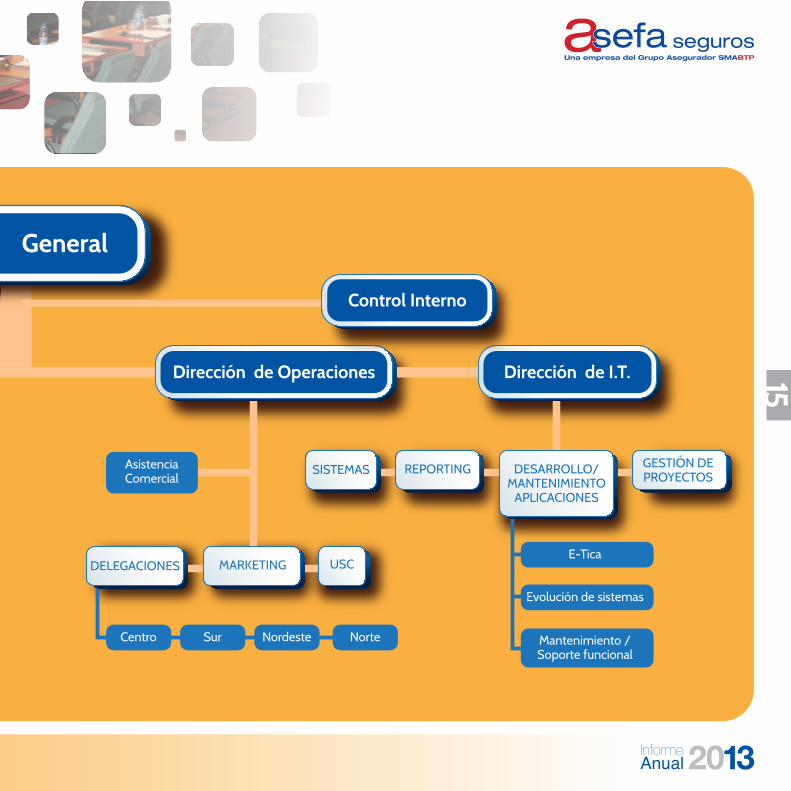

AsefaOrganigrama

14

Dirección General

Centro

AsistenciaComercial

Sur Nordeste Norte

DELEGACIONES MARKETING USCE-Tica

Evolución de sistemas

Mantenimiento /Soporte funcional

SISTEMAS REPORTING GESTIÓN DEPROYECTOS

Dirección de I.T.Dirección de Operaciones

DESARROLLO/MANTENIMIENTO

APLICACIONES

2013InformeAnual

Control Interno

15

El año 2013 ha sido para Asefa Seguros un año de reflexión y adaptación al entorno del mercado. Atendiendo a la búsqueda de la rentabilidad, la entidad ha llevado a cabo un reposicionamiento estratégico, dirigiendo su actividad a los seguros de riesgos técnicos y seguros personales.

Tras cinco años de diversificación hacia los seguros generales era necesario volver la vista atrás y hacer balance de los logros obtenidos, con el fin de continuar dando una respuesta satisfactoria a clientes y colaboradores.

En este sentido, el nuevo enfoque estratégico tiene su base en el valor de ser una compañía especialista, capaz de ofrecer soluciones a medida e innovación. Aquí desempeña un papel importante el equipo humano profesional de Asefa Seguros, siempre cercano a las preocupaciones de sus clientes y redes de distribución.

Como líderes en edificación y en el Seguro Decenal, uno de sus puntos fuertes en este momento es ofrecer soluciones adicionales que participen en la recuperación económica del sector de la construcción. Seguros como Hogar, Comunidades u otros de protección de los propietarios o promotores aportan la complementariedad que el mercado demanda.

Por otro lado, Salud sigue siendo una clara apuesta de la entidad, no en vano representa casi un tercio de la nueva

producción. A ello hay que sumar la respuesta contundente de los clientes en este ramo: según un estudio encargado a ICEA, más del 92% manifiestan tener un nivel de satisfacción muy alto con la oferta y servicios de la Entidad.

Es importante señalar que en este nuevo posicionamiento comercial la entidad cuenta con el apoyo y valoración positiva de la mediación (canal estratégico casi único de crecimiento de la compañía), que ha acogido de forma natural la salida escalonada del ramo de Autos y la concentración de esfuerzos en los ámbitos donde la entidad aporta más valor.

Asimismo, el nuevo enfoque ha requerido una reorganización interna de recursos, dando como resultado la centralización de las operaciones de suscripción, gestión de siniestros y producción/cobros, consideradas como imprescindibles para la mejora de los procesos de la compañía y de su rentabilidad.

En cuanto a la marca Asefa Seguros, tras cuatro años de patrocinio del club de baloncesto Estudiantes la entidad considera cumplidos los objetivos. A día de hoy la marca es conocida más allá del ámbito de sus clientes (según ICEA, se ha pasado de un 4% a casi un 17% en el reconocimiento de marca), por lo que actualmente la entidad no se plantea otras acciones de patrocinio similares.

16

Hacia un nuevo enfoque

AsefaSeguros

Nuestras cifras

Asefa Seguros:

17

2013InformeAnual

80,4millones

Volumen de negocio

38,0millones

Capital social al cierre del ejercicio, totalmente suscrito e íntegramente desembolsado

31,3millones

Fondos propios

2010

118,2 114,9

92,9

80,4

2011 2012 2013

0

20

40

60

80

100

120

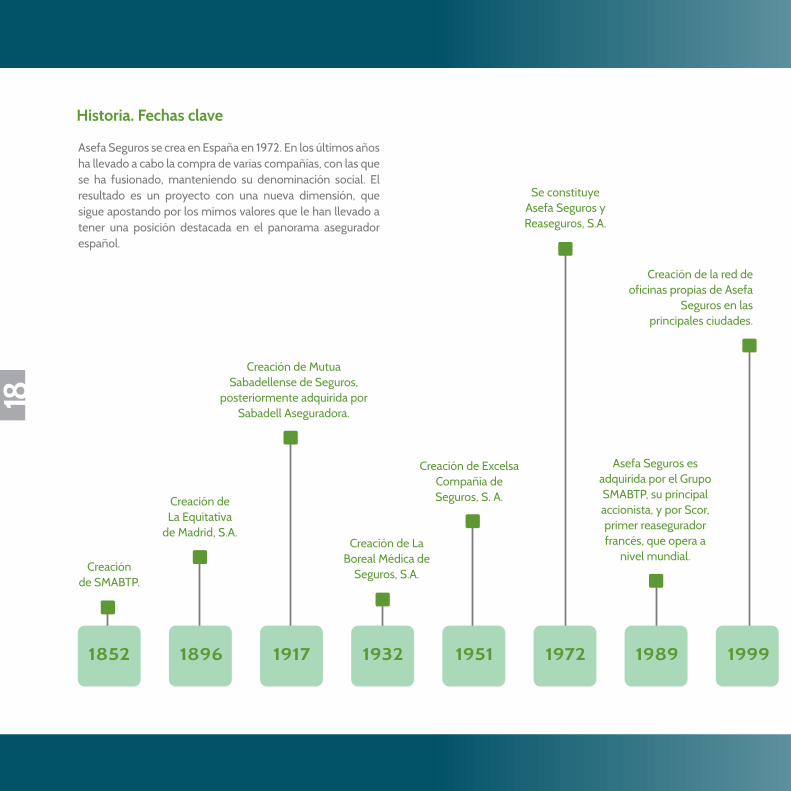

Asefa Seguros se crea en España en 1972. En los últimos años ha llevado a cabo la compra de varias compañías, con las que se ha fusionado, manteniendo su denominación social. El resultado es un proyecto con una nueva dimensión, que sigue apostando por los mimos valores que le han llevado a tener una posición destacada en el panorama asegurador español.

18

Historia. Fechas clave

Creaciónde SMABTP.

1852

Creación deLa Equitativa

de Madrid, S.A.

1896 1917 1932 1951 1972 1989 1999

Creación de Mutua Sabadellense de Seguros,

posteriormente adquirida por Sabadell Aseguradora.

Asefa Seguros es adquirida por el Grupo SMABTP, su principal accionista, y por Scor, primer reasegurador francés, que opera a

nivel mundial.

Creación de Excelsa Compañía de Seguros, S. A.

Se constituye Asefa Seguros y Reaseguros, S.A.

Creación de La Boreal Médica de

Seguros, S.A.

Creación de la red de oficinas propias de Asefa

Seguros en las principales ciudades.

19

2013InformeAnual

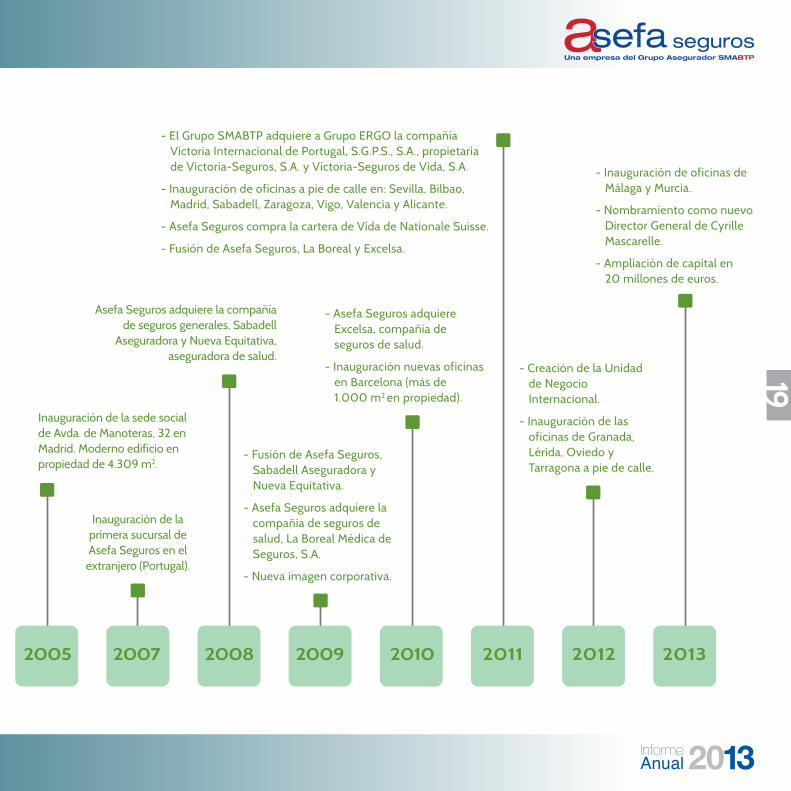

2005 2007 2008 2009 2010 2011 20132012

Inauguración de la primera sucursal de Asefa Seguros en el

extranjero (Portugal).

- Creación de la Unidad de Negocio Internacional.

- Inauguración de las oficinas de Granada, Lérida, Oviedo y Tarragona a pie de calle.

- Inauguración de oficinas de Málaga y Murcia.

- Nombramiento como nuevo Director General de Cyrille Mascarelle.

- Ampliación de capital en20 millones de euros.

Inauguración de la sede social de Avda. de Manoteras, 32 en Madrid. Moderno edificio en propiedad de 4.309 m2.

Asefa Seguros adquiere la compañía de seguros generales, Sabadell

Aseguradora y Nueva Equitativa, aseguradora de salud.

- Fusión de Asefa Seguros, Sabadell Aseguradora y Nueva Equitativa.

- Asefa Seguros adquiere la compañía de seguros de salud, La Boreal Médica de Seguros, S.A.

- Nueva imagen corporativa.

- Asefa Seguros adquiere Excelsa, compañía de seguros de salud.

- Inauguración nuevas oficinasen Barcelona (más de1.000 m2 en propiedad).

- El Grupo SMABTP adquiere a Grupo ERGO la compañía Victoria Internacional de Portugal, S.G.P.S., S.A., propietaria de Victoria-Seguros, S.A. y Victoria-Seguros de Vida, S.A.

- Inauguración de oficinas a pie de calle en: Sevilla, Bilbao, Madrid, Sabadell, Zaragoza, Vigo, Valencia y Alicante.

- Asefa Seguros compra la cartera de Vida de Nationale Suisse.

- Fusión de Asefa Seguros, La Boreal y Excelsa.

El compromiso de Asefa Seguros con la sociedad y sus distintos grupos de interés (empleados, accionistas, clientes, colaboradores) ha tenido su expresión en la puesta en marcha de distintas acciones, de Responsabilidad Social Corporativa:

Banco de Alimentos

Se han celebrado dos acciones solidarias para colaborar en la recogida de alimentos no perecederos a favor del Banco de Alimentos: la primera, el 14 de enero, y la siguiente el 11 y 12 de noviembre. Entre ambas se consiguieron recoger más de 5,5 toneladas de alimentos.

Estas Operaciones Kilo han involucrado a toda la plantilla, poniendo de manifiesto el gran espíritu solidario existente en la entidad. Reseñar también que una parte importante de las aportaciones se hizo en productos de mayor valor pensados para las necesidades de los más pequeños.

Fundación Leucemia y Linfoma

Por cuarto año consecutivo Asefa Seguros prestó su apoyo al Torneo de Baloncesto categoría 1er año cadete masculino de la Fundación. Esta edición tuvo lugar el 29, 30 de noviembre y 1 de diciembre en las instalaciones deportivas del Canal de Isabel II.

Distrito Olímpico, Tuenti Móvil Estudiantes, Real Madrid, FC Barcelona, Unicaja Málaga y la Selección Infantil de Madrid fueron los equipos participantes.

Este torneo tuvo un significado especial, pues la Fundación premió a quienes han ayudado de forma importante al desarrollo de sus fines. Entre los galardonados estuvieron Asefa Seguros, y Alberto Toledano, a título póstumo, a quien se rindió un homenaje especial por su involucración personal en la celebración de esta competición deportiva desde sus orígenes.

L’Entraide Française

Asefa Seguros ha colaborado en el I Torneo de Golf de L'Entraide Française, celebrado el 31 de mayo en el campo de golf de la base aérea de Torrejón.

Esta institución, reconocida de Utilidad Pública en diciembre de 2010 por el Ministerio del Interior Español ofrece, desde hace 160 años, asistencia y ayuda a los Franceses e Hispano-Franceses en situación de desamparo, sean residentes o de paso, dentro de la Circunscripción Consular de Madrid.

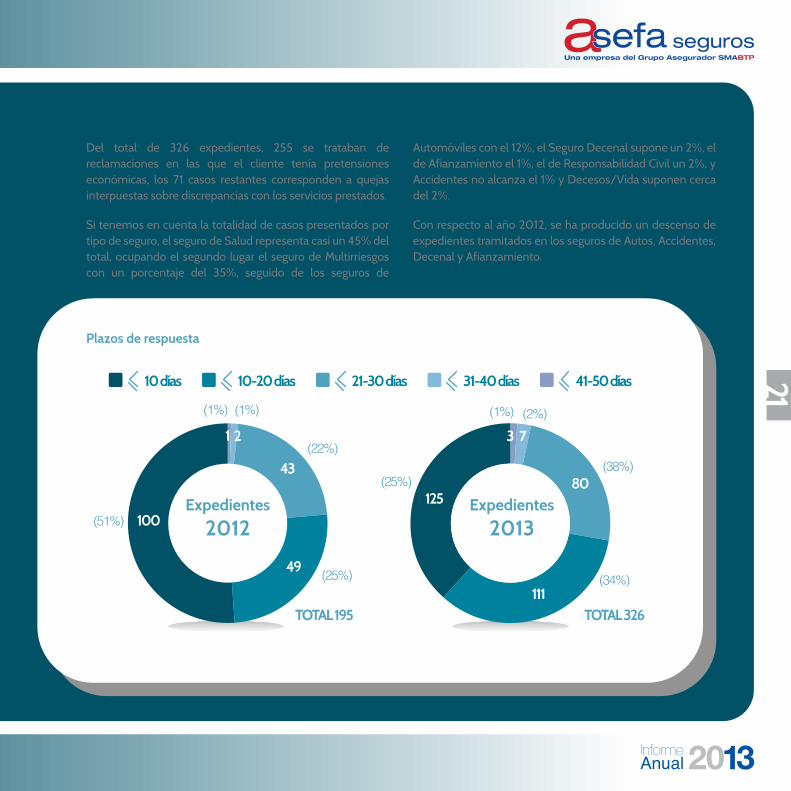

Orientación al cliente: USC

Durante 2013 la Unidad de Servicio al Cliente ha gestionado 326 expedientes, habiéndose rechazado el trámite en 13 casos, por carecer de los requisitos necesarios contemplados en el Orden Eco 734/2004 (entre ellos no aportar la información necesaria para valorar el caso, reclamaciones simultáneas con otros procesos, casos ya gestionados anteriormente o reclamaciones de perjudicados, en este último caso se deriva el asunto al Departamento de Siniestros para su valoración).

Responsabilidad social corporativa

20

Plazos de respuesta

10-20 días 21-30 días 31-40 días 41-50 días10 días

125

111

80

73

(1%)

(38%)

(34%)

(25%)

(2%)

Expedientes

2013

TOTAL 326

100

49

21

(51%)

(25%)

43(22%)

(1%) (1%)

Expedientes

2012

TOTAL 195

2013InformeAnual

Del total de 326 expedientes, 255 se trataban de reclamaciones en las que el cliente tenía pretensiones económicas, los 71 casos restantes corresponden a quejas interpuestas sobre discrepancias con los servicios prestados.

Si tenemos en cuenta la totalidad de casos presentados por tipo de seguro, el seguro de Salud representa casi un 45% del total, ocupando el segundo lugar el seguro de Multirriesgos con un porcentaje del 35%, seguido de los seguros de

Automóviles con el 12%, el Seguro Decenal supone un 2%, el de Afianzamiento el 1%, el de Responsabilidad Civil un 2%, y Accidentes no alcanza el 1% y Decesos/Vida suponen cerca del 2%.

Con respecto al año 2012, se ha producido un descenso de expedientes tramitados en los seguros de Autos, Accidentes, Decenal y Afianzamiento.

21

En su mayoría las reclamaciones han sido realizadas por Asegurados o Tomadores, lo que supone un 69% del total. El porcentaje de reclamaciones presentadas por Organismos de Consumo asciende a un 9%, por Abogados que representan los intereses de los clientes un 6%, por Mediadores un 16% y por Asociaciones de Consumidores un 1%.

La finalidad de la Unidad de Servicio al Cliente es la mejora de la calidad y del servicio que ofrece Asefa Seguros a sus clientes y colaboradores, minimizar en lo posible los motivos que originan la legítima presentación de reclamaciones por parte de éstos y mejorar los procesos para corregir las deficiencias que pudieran existir.

En su informe anual la Unidad de Servicio al Cliente ha propuesto una serie de recomendaciones para mejorar la calidad del servicio prestado a los clientes, entre las que se encuentran:

• Introducir todas las gestiones realizadas por el tramitador en la agenda del siniestro.

• Seguimiento de gestión de los proveedores.

• Gestionar con agilidad las reclamaciones recepcionadas en las diferentes oficinas, para no dilatar los plazos de respuesta, teniendo en cuenta lo establecido en cada Comunidad Autónoma.

• Enviar comunicaciones con fecha y firma identificativa a los asegurados, cuando se realicen modificaciones del contrato o variaciones en los centros médicos.

• Realizar las averiguaciones necesarias para justificar debidamente el rechazo, motivadas en los diferentes condicionados. Dejar constancia fehaciente de las comunicaciones de rechazos de siniestros realizadas a los asegurados.

• Establecer los procesos necesarios para disponer de las Condiciones Particulares firmadas y los cuestionarios de salud.

• Formación e información a los proveedores de los nuevos productos comercializados.

• Realizar los cambios oportunos en las Condiciones Particulares, indicando que la Guía de Servicios es documentación contractual y se adjunta al contrato.

• Realizar gestiones desde el Departamento de Siniestros para justificar las preexistencias adicionalmente a la justificación por parte del asegurado.

• Comunicar con suficiente antelación las oposiciones a prórrogas o modificaciones de los contratos.

Compromiso con la Calidad y Satisfacción de los clientes

Los objetivos en materia de calidad en 2013 se han centrado en ampliar la certificación AENOR para todos los productos comercializados (la entidad cuenta desde 2005 con la certificación, conforme a la norma UNE-EN ISO 9001:2008, renovada en 2011).

22

Responsabilidad social corporativa

69

9

16

16

%Interesado

Organismos

Consumo Asociaciones

Consumidores Abogado

Mediador

Satisfacción del clientecon la prestación

(Promedios)

Gestión de la cita

ConsultasPruebasResto deactos médicosGestión Médica

Asistencia yOrganización de laConsulta / Centro

TOTAL

23

2013InformeAnual

Por otro lado, se ha realizado un estudio de satisfacción a los clientes de Salud con prestación. Este estudio, encargado a ICEA, se ha dirigido a 800 clientes.

Las principales conclusiones que arroja este estudio son:

• La mitad de los clientes han necesitado realizarse una prueba médica, requiriendo la autorización el 71% de ellos. La gestión para su solicitud se realiza principalmente a través de la oficina de la entidad (44%) y por teléfono (38%), estando el cliente muy satisfecho con este proceso.

• El promedio de satisfacción del cliente con el proceso de prestación se sitúa en el 92%. Las valoraciones más altas están en el subproceso de gestión de la cita y en el propio acto médico, mientras que los puntos más críticos son todo lo relativo a la asistencia y organización de la consulta/centro. Por tipo de acto médico, los clientes que han acudido a realizarse una prueba médica muestran una

satisfacción superior a aquellos que han asistido a una consulta (93,5% frente al 90%).

• La recomendación de la compañía se sitúa por debajo del 80%, mientras que la solicitud de nuevas ofertas de otros seguros se queda en el 80%.

• Entre los clientes que utilizan el teléfono para pedir una autorización para una prueba médica (38,3%), un 92% se muestra satisfecho con la rapidez en la atención telefónica, incluso un 60% se muestra muy satisfecho, dando valoraciones de 9 y 10.

• En cuanto a la opinión general del servicio, el 93,1% de los clientes se muestran satisfechos.

• Por lo que respecta a la lealtad de los clientes, el 88% recomendaría el seguro de salud de Asefa a un familiar o amigo; el 90% mantendrían su seguro con la compañía de continuar como hasta ahora; y el 80% acudiría a la entidad, si tuviera que pedir ofertas de otros seguros.

• Los clientes altamente fidelizados se sitúan en el 53%.

Certificación Medioambiental

En este ámbito la compañía cuenta con el Certificado de “Carbon Balanced Printing”, que otorga el fabricante de impresoras Ricoh en Barcelona, Madrid, Valladolid y Zaragoza. Con esta certificación se conseguirán reducir más de 8 toneladas de CO2 en 2014. Por otro lado, también cuenta con la certificación ISO 9001+14001 SIG.

LISMI

En cumplimiento con la LISMI (Ley 13/1982 de Integración Social de los Minusválidos), Asefa Seguros contrata servicios a Fundosa Galenas, sociedad perteneciente al grupo empresarial ONCE.

96,8%

87,4%

93,5%

95,9%

95,1%

86,9%

94,4%

92,0%

93,7%

82,7%

93,5%

90,3%

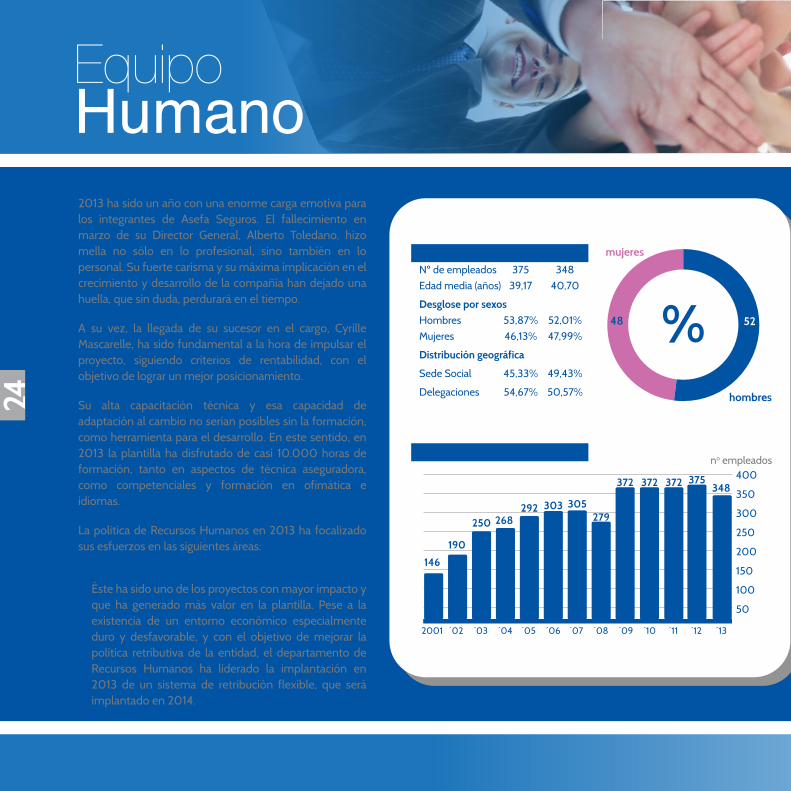

2013 ha sido un año con una enorme carga emotiva para los integrantes de Asefa Seguros. El fallecimiento en marzo de su Director General, Alberto Toledano, hizo mella no sólo en lo profesional, sino también en lo personal. Su fuerte carisma y su máxima implicación en el crecimiento y desarrollo de la compañía han dejado una huella, que sin duda, perdurará en el tiempo.

A su vez, la llegada de su sucesor en el cargo, Cyrille Mascarelle, ha sido fundamental a la hora de impulsar el proyecto, siguiendo criterios de rentabilidad, con el objetivo de lograr un mejor posicionamiento.

Su alta capacitación técnica y esa capacidad de adaptación al cambio no serían posibles sin la formación, como herramienta para el desarrollo. En este sentido, en 2013 la plantilla ha disfrutado de casi 10.000 horas de formación, tanto en aspectos de técnica aseguradora, como competenciales y formación en ofimática e idiomas.

La política de Recursos Humanos en 2013 ha focalizado sus esfuerzos en las siguientes áreas:

• Retribución flexible

Éste ha sido uno de los proyectos con mayor impacto y que ha generado más valor en la plantilla. Pese a la existencia de un entorno económico especialmente duro y desfavorable, y con el objetivo de mejorar la política retributiva de la entidad, el departamento de Recursos Humanos ha liderado la implantación en 2013 de un sistema de retribución flexible, que será implantado en 2014.

EquipoHumano

Plantilla Asefa 2012 2013Nº de empleados 375 348Edad media (años) 39,17 40,70

Desglose por sexosHombres 53,87% 52,01%Mujeres 46,13% 47,99%

Distribución geográfica

Sede Social 45,33% 49,43%

Delegaciones 54,67% 50,57%

5248

mujeres

hombres

%

no empleados

100

200

300

400

50

150

250

350

146

190

250 268292 303 305

279

372 372 372 375348

2001 ´02 ´03 ´04 ´05 ´06 ´07 ´08 ´09 ´10 ´11 ´13´12

Evolución plantilla

24

En consonancia con la importancia que la comunicación interna tiene en la entidad, la implantación estuvo precedida de una fase de presentación a la totalidad de la plantilla, mediante visitas a todas las delegaciones a lo largo del segundo trimestre del ejercicio 2013.

• Evaluación del desempeño

Teniendo en cuenta que la detección de empleados clave es vital para el futuro de la compañía y su excelencia en el servicio, se ha dotado de mayor objetividad al sistema de medición y reconocimiento de logros profesionales.

En este sentido, se ha creado una Guía de Competencias de Evaluación (con diferentes grados de valoración) para ayudar a evaluador y evaluado a cuantificar de una forma más objetiva los parámetros a medir.

• Evaluaciones “Inversas”

Igualmente, para completar el proceso anterior y afianzar la gestión de equipos como forma de obtener resultados, los empleados han evaluado por primera vez a sus gestores.

El funcionamiento y resultados de los equipos de trabajo son el fiel reflejo de la gestión que sus directivos hacen de ellos. En este sentido, conocer la opinión sobre determinadas habilidades y competencias de los directores de la entidad es importante para reforzar los aspectos positivos existentes y trabajar con el fin de solucionar las áreas de mejora que pudieran detectarse.

• Comunicación interna

Además de reforzar los canales ya existentes, como el Comunic@, boletín interno con periodicidad bimestral, la

Dirección General llevó a cabo en el primer semestre del año unos encuentros con los empleados bajo el título: “Desayunos con la Dirección General”.

Si bien se ha tratado de reuniones informales entre la Dirección General, Recursos Humanos y un número limitado de empleados (siempre lo más heterogéneos posibles), no debemos obviar que ha sido el mayor proyecto de comunicación interna ejecutado hasta la fecha. De una forma sencilla, directa y cercana, Cyrille Mascarelle trasladó a toda la plantilla los temas estratégicos y de actualidad, compartiendo, contrastando y recabando opiniones, sugerencias y comentarios de todos los asistentes.

Estas reuniones tuvieron lugar en Madrid y Barcelona y cerca de 200 empleados tuvieron la oportunidad de asistir a las mismas.

• Innovación

La innovación se ha consolidado como otro de los instrumentos indispensables para la obtención de resultados estratégicos.

En el último trimestre del año, tuvo lugar el II Concurso de Ideas, evento que volvió a premiar las diez mejores ideas con capacidad para aportar mayor valor añadido.

2013InformeAnual

25

Publicidad en Medios

Marketing y publicidad

Anuncio para prensa generalista y sector asegurador

AccionesCorporativas

Anunciocorporativo

26

2013InformeAnual

Campañas de Producto

Campaña Construcción Vida y SaludSalud

27

Carteles y folletos de productos

En 2013 se ha continuado con esta línea de diseño, tanto para pósters de producto y corporativo, como para folletos explicativos de los seguros de la compañía.

28

Carteles

consejos para mantener segura tu

salud

“Bebe al menos 2 litrosde agua al día”

“¡Piensa en positivo!Las personas optimistas vivenmás años y enferman menos”

“Evita el sedentarismo,un poco de ejercicio diario aportamuchos beneficios a tu salud”

29

2013InformeAnual

Folletos de producto

30

Impacto en medios

La actividad en materia de comunicación se ha traducido en 18 notas de prensa, 2 invitaciones, 1 convocatoria y 1 comunicado. En consecuencia, se han obtenido 334 impactos frente a los 328 del año anterior, lo que representa un 1,83% más. La actualidad de la compañía ha girado en torno a acciones solidarias, eventos corporativos, acuerdos de colaboración, nombramientos o la estrategia comercial, entre otros. Por otro lado, el caso de las cooperativas ha acaparado buena parte de la atención informativa en los medios.

31

2013InformeAnual

Eventos corporativos

IX Convención Anual de VentasEl 28 y 29 de enero se celebró en San Lorenzo de El Escorial la novena edición de este evento, que reúne a todo el equipo de ventas. En esta ocasión se dieron cita 80 integrantes de la red comercial para hacer balance del ejercicio pasado y repasar la estrategia a seguir, marcada este año por la rentabilidad.

Los objetivos a alcanzar en estos doce meses se han centrado en: consecución del negocio rentable, apoyándose especialmente en la segmentación de la red de mediadores, reconocimiento de marca en seguros generales y apuesta por el desarrollo tecnológico.

Por último, se entregaron los diplomas y premios a los miembros del equipo comercial, que destacaron por su labor en 2013.

Ferias y foros sectorialesLa entidad asistió a Forinvest, feria del sector financiero y de seguros (6-8 de marzo, Feria Valencia) y a distintos foros sectoriales, interviniendo además en algunas mesas de debate.

Entre otros, los eventos del sector en los que estuvo son:

• III Foro de Análisis Social del Seguro (Alicante, 17 de octubre): organizado por el Consejo General de los Colegios de Mediadores de Seguros y el Colegio de Mediadores de Alicante. Cyrille Mascarelle, Director General de Asefa Seguros, intervino en la mesa redonda “Diseñando el futuro: de IMD2 al Plan Estratégico de la Mediación de Seguros”.

• XXXIX Semana Mundial del Agente y Corredor de Seguros (Barcelona, 21 de octubre).

• IV Encuentro Asegurador (Sevilla, 21 de noviembre): organizado por el Colegio de Mediadores de Córdoba,

Huelva y Sevilla, bajo el lema “Pautas para ganar el futuro: el plan estratégico de la mediación”. El Director General de Asefa Seguros hizo su aportación en la mesa redonda “Plan estratégico de la mediación: diseñando el futuro”.

• Desayuna con Inade (La Coruña, 7 de noviembre): este encuentro organizado por Inade, contó con Cyrille Mascarelle, quien expuso la situación, problemática y evolución de la cobertura trienal en la Ley de Ordenación de Edificación.

Inauguración de oficinasCompletando la reestructuración de su red comercial, la entidad inauguró dos nuevas oficinas a pie de calle en: Málaga (14 de febrero) y Murcia (18 de abril). En total dieciocho aperturas desde 2010, que han perseguido el propósito de ofrecer un servicio cercano al mediador, a la vez que conseguir reconocimiento de marca y vincular la misma a los seguros generales.

Premios GemaLa compañía ofreció su apoyo a estos premios, celebrados en el marco de la Semana del Seguro, que organiza INESE. La entrega de los galardones en reconocimiento a la Gestión empresarial de la Mediación Aseguradora tuvo lugar el 14 de marzo.

Défi SMA (La Coruña, 8 de noviembre)Bernard Milléquant, Director General del grupo SMABTP, Cyrille Mascarelle, Director General de Asefa Seguros y José Ángel Anidos, Director de la Delegación Noroeste acompañados de otros miembros del cuerpo directivo y un grupo de mediadores de la Delegación Noroeste, dieron la bienvenida a los tripulantes del catamarán del Défi SMA a su llegada al puerto de La Coruña.

32

Premios Gema

33

2013InformeAnual

Oficina Málaga

Oficina Murcia

La oferta de Asefa Seguros se compone de una amplia gama, capaz de adaptarse a las necesidades de sus asegurados. Su portfolio de productos se estructura en dos áreas bien diferenciadas: Seguros para Empresas y Seguros para Personas.

SEGUROSPARA

EMPRESASSeguros Construcción· Decenal de Daños

· Construcción

· Construcción y Obra Civil

· D&O Construcción

· Caución

· Avería de Maquinaria Construcción

· RC Autónomos y Microempresas

SegurosMultirriesgos· Comercio

· Empresas

· Edificios

· Hogar

· Impago de alquileres

• Profesionales, Empresas y Comercios

• Construcción

· Ayuntamientos

· Caza y Pesca

· Mascotas

· Embarcaciones de Recreo

NuestrosSeguros

34

SegurosResponsabilidad Civil

2013InformeAnual

SEGUROSPARA

PERSONAS

35• Salud· Vida Riesgo

· Accidentes Individual

· Prevención Familiar

Salud, ramo estratégico

Evolución del ramo de Salud en 2013 y perspectivas de futuro

En 2013 se han producido algunos cambios legislativos que han afectado al ramo y que han repercutido directamente sobre las Aseguradoras que han visto cómo aumentaban sus gastos. La consecuencia inmediata de estas nuevas medidas podría suponer un incremento en el coste de la prima media para adecuarla a la realidad del gasto.

Asimismo, el Real Decreto-ley 16/2013, publicado en el BOE el 21 de diciembre, que amplía los conceptos retributivos computables en la base de cotización al Régimen General de la Seguridad Social (incluyendo, entre otros, los seguros de salud pagados por las empresas para sus trabajadores y familiares directos), impacta de forma directa en el sector sanitario privado, suponiendo un nuevo gravamen, tanto a las empresas como a las familias, ya de por sí agobiadas por las altas tasas existentes. El seguro de salud es uno de los beneficios sociales de las empresas mejor valorados por parte de los trabajadores y esta medida podría ponerlo en riesgo para los casi 3 millones de asegurados en pólizas de empresa.

Por otro lado, el ramo de Salud ha experimentado crecimientos en primas que confirman la impresión de que los ciudadanos valoran mucho su bienestar y que, llegado el caso, no dudan en acudir a las compañías aseguradoras para obtener aquellas prestaciones y servicios que no encuentran de forma fácil y asequible en el sistema público.

Las compañías celebran que el seguro de salud es el único que crece en No Vida, pero el incremento se reduce al capítulo de primas y no alcanza al de asegurados, que parece sumido en un estancamiento. El temor a la ralentización de la actividad

está llevando a las aseguradoras a agudizar el ingenio y explorar nuevas estrategias y dinámicas que permitan atraer a más ciudadanos en la decisión de suscribir un seguro privado.

La estabilidad es lo que define el comportamiento del seguro de salud en el año que acaba de terminar. Según los datos de Investigación Cooperativa entre Entidades Aseguradoras (ICEA), su volumen de primas se incrementó en un 1,63 por ciento, un dato inferior al cosechado en 2012 (3,08), pero que mantiene al sector como el único del ramo No Vida con un comportamiento positivo.

En este año 2013, hemos asistido a la concentración de grupos hospitalarios, donde destacan el Grupo Quirón-USP-Tecknon, Grupo Hospitales Madrid, Grupo Hospitalario Viamed, Grupo Hospitalario Vithas y Grupo Hospitalario Nisa. Asimismo, se ha producido una concentración de laboratorios de análisis clínicos y de diagnóstico por imagen destacando el Grupo Labco, Unilabs, Investigación y Análisis o Eresa. Todos estos grandes grupos mantienen concierto con Asefa Seguros y prestan servicios a sus asegurados.

Hemos asistido también a la consolidación de la compañía como referente en el ramo de Salud, contando con un prestigioso cuadro médico a nivel nacional de más de 20.000 profesionales. En este año se han atendido 500.000 actos médicos, se han emitido 90.000 autorizaciones médicas y se han atendido 230.000 llamadas en nuestro call center de atención telefónica y autorizaciones.

Hay que destacar el alto grado de satisfacción que tienen nuestros clientes, dato que se ha visto confirmado con el reciente Estudio de Calidad del Servicio en el seguro de Salud, realizado por ICEA, especialmente para Asefa, y que ha arrojado promedios superiores al 92%.

36

Novedades

Con la finalidad de tener unos productos de primera línea, se han incluido una serie de coberturas que actualizan y mejoran los productos ya existentes, como son el PET-TAC como medio de diagnóstico para la detección de neoplasias de pulmón, cabeza y cuello, mama y aparato digestivo y el Test de la Fructosa y Lactosa.

Para completar la oferta del producto se han dado acceso a servicios que el cliente puede contratar de forma franquiciada y que aportan un valor añadido, ya que los productos del mercado no lo incluyen entre sus coberturas, estos servicios son: Club Salud Medprivé, donde el cliente va a tener acceso a ofertas destacadas en materia de cirugía plástica, medicina estética, tratamientos de obesidad o reproducción asistida, siempre al mejor precio solo por ser asegurado de Asefa Salud y el Test de Sensibilidad alimentaria para confirmar o descartar alergias a determinados alimentos.

En Asefa Salud ofertamos una prima altamente competitiva que completamos con un acceso fácil a los servicios y unos factores diferenciales que permiten el uso a personas sanas, como la más amplia gama del mercado en Medicina Preventiva.

Entre nuestro porfolio de productos destacamos la modalidad Familiar que ofrece por una prima de cuadro médico la posibilidad de escoger libremente a través de reembolso aquellos médicos que son clave para la familia como son: Medicina General, Pediatría y Ginecología. Este producto no limita su acceso simplemente a consultas, sino también da acceso a todos aquellos actos, pruebas e intervenciones quirúrgicas propias de estas especialidades.

Vida: evolución y aspectos destacados

Vida: En virtud de las nuevas normas acordadas por la Comisión Europea y que entraron en vigor a finales de Diciembre de 2012, las aseguradoras en Europa han tenido que aplicar los mismos precios por los mismos productos de seguros, tanto para mujeres como para hombres, sin distinción de sexo.

Esto ha hecho que las compañías reinventen sus tarifas ajustándolas a la oferta del mercado.

En Asefa Seguros hemos afrontado esta situación creando dos productos, Vida Ticket y Asefa Vida, los cuales abarcan todas las necesidades que hay en el sector. Vida Ticket ofrece unos capitales asegurados bajos a un precio muy económico, lo que le convierte en un producto de fácil contratación y con un público objetivo joven. Asefa Vida abarca el resto de estratos de clientes y de capitales, con unas coberturas más completas.

En general, ambos productos han tenido buena aceptación en el mercado y estamos teniendo una venta activa en pólizas individuales.

Área de Seguros Personales

2013InformeAnual

37

Construcción, base de nuestro negocio

Evolución del sector de la construcción en 2013

Durante el 2013 la actividad de la edificación continuó la tónica de los últimos siete años, empeorando aún más los datos del 2012 y situándose en los niveles más bajos desde los años 70. Según los datos obtenidos del Observatorio de vivienda y suelo del Ministerio de Fomento y los publicados por el Instituto Nacional de Estadística, en el año 2013 se solicitaron licencias para unas 33.000 viviendas de nueva planta, lo que, frente a las 57.543 del 2012, nos da como resultado un descenso de un 43% con respecto al año anterior.

La rehabilitación de viviendas, que en el 2012 supuso un 11,5% del total de licencias municipales de edificación, en el año 2013 se incrementó hasta alcanzar el 15%; aunque, eso sí, con un descenso aproximado del 9% con respecto al año anterior, en el que se otorgaron licencias para un total de 7.456 viviendas.

En cuanto al precio medio de la vivienda libre, continúa su descenso, con una caída del 30% desde el inicio de la crisis, y con un valor en el tercer trimestre de 2013 de 1.495€/m2.

Con respecto a la evolución global de los visados, si observamos la evolución de estos por tipo de obra en los últimos seis años, podemos verificar la importancia presupuestaria que van tomando las rehabilitaciones y reformas en general.

Por último, con respecto a la licitación oficial de obras de ingeniería civil, el 2013 se cerró con un total aproximado de 4.500 millones de euros, lo que supone aproximadamente un 12% más de lo licitado en 2012 (4.153 mm€), pero muy lejos de lo licitado en 2011 (8.253 mm€) y qué decir de las cifras del 2007 (26.508 mm€).

Asefa Seguros con respecto a la situación del mercado

A pesar del desalentador escenario expuesto en el apartado anterior, Asefa Seguros ha sido capaz de mantener unas cifras de negocio similares a las del año 2012 en los productos de daños, con datos de evolución en algunos de ellos – especialmente el Seguro Decenal de Daños – bastante superiores a los generales del mercado.

38

Nuestra oferta. Presente y futuro

A lo largo del segundo semestre del 2013, la Entidad ha llevado a cabo un profundo proceso de renovación de nuestros productos de Avería de Maquinaria, Equipo Electrónicos y Montaje, con el fin de adecuarlos a la nueva situación del mercado y, de esta forma, intentar cambiar la tendencia negativa de los últimos años.

Sin embargo, la principal actividad desarrollada por el Departamento de Construcción ha consistido en el estudio y creación de nuevos productos que nos permitan seguir siendo un referente del aseguramiento de la construcción en España. Entre ellos destacan el Seguro Trienal, por las perspectivas que presenta, y la oferta exclusiva de Responsabilidad Civil para autónomos.

Asefa OCT: breve balance

El resultado obtenido durante el 2013 ha sido menos satisfactorio que el conseguido en el año anterior, principalmente motivado por la negativa evolución de la edificación de obra nueva que ya hemos explicado en el apartado que abría este documento. Aun así, como se puede apreciar en el histórico de facturación, ésta no ha sufrido una perdida apreciable con respecto a la conseguida en el 2012.

Sin embargo, el principal objetivo conseguido, y que motiva la existencia de este servicio, es el valor añadido que su existencia aporta a los Clientes y el importante servicio que se presta tanto a éstos como a la propia Asefa Seguros, como son por ejemplo:

• Posibilidad de controlar obras paralizadas y rehabilitaciones de difícil resolución, lo que resuelve un importante problema para el Cliente.

• Intervenir y terminar las labores de control en aquellas obras donde el OCT contratado suspende sus funciones (principalmente por liquidación de la actividad o entrada en concurso de acreedores).

• El trato directo con el Cliente. Lo que nos permite un mayor conocimiento mutuo y la fidelización de éste.

• El contacto permanente con las obras amplía también la comunicación y conocimiento con el resto de intervinientes: direcciones facultativas, constructoras, gremios, etc…

• La permanente actualización y conocimiento de primera mano de la actividad constructiva y de sus novedades que nos aporta.

2013InformeAnual

Resto Otros daños a los bienes

Todo riesgo construcción

Seguro decenal

Robo

Montaje

Equipos electrónicos

Avería de maquinaria

Total Ramo Otros daños a los bienes

Área de Construcción

Crecimiento Asefa Seguros Crecimiento Sector

-80 -60 -40%

-20 0 20

Construcción

39

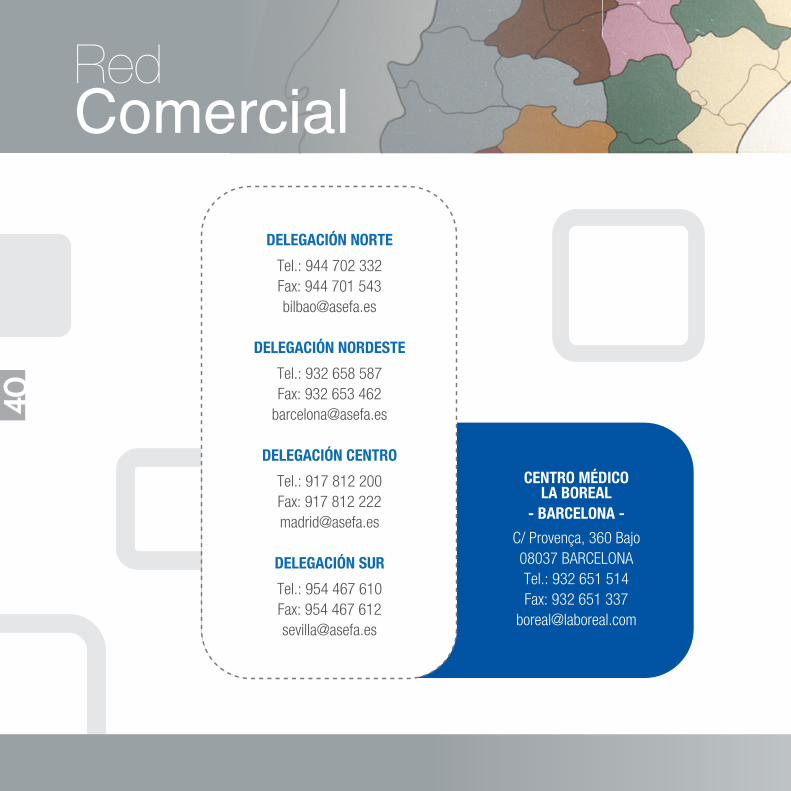

RedComercial

40

DELEGACIÓN NORTE

Tel.: 944 702 332Fax: 944 701 [email protected]

DELEGACIÓN NORDESTE

Tel.: 932 658 587Fax: 932 653 462

DELEGACIÓN CENTRO

Tel.: 917 812 200Fax: 917 812 [email protected]

DELEGACIÓN SUR

Tel.: 954 467 610Fax: 954 467 [email protected]

CENTRO MÉDICOLA BOREAL

- BARCELONA -

C/ Provença, 360 Bajo08037 BARCELONATel.: 932 651 514Fax: 932 651 337

Estamos donde nos necesita 41

2013InformeAnual

memoria completa online