Informe de Actividades y 2016 Cuentas Anuales - grupomutua.es · manteniendo el mayor ratio de...

45

Informe de Actividades y Cuentas Anuales 2016 Por el camino de la transformación

Transcript of Informe de Actividades y 2016 Cuentas Anuales - grupomutua.es · manteniendo el mayor ratio de...

Informe

de Actividades yCuentas Anuales

2016

Por el caminode la transformación

Informe

de Actividades yCuentas Anuales

2016

46 48

17258

Informe de Auditoría

CuentasAnuales

Informe de Gestión

Consolidado

Memoria de Actividades

INFORME DECUENTAS ANUALES

20

0806

1210

Consejo de Administración

Evolución de los negocios

INFORME DE ACTIVIDADES

El Grupo Mutua Madrileña en cifrasNegocios del Grupo

Comité de Dirección

El negocio asegurador Auto

45

Cuentas AnualesConsolidadas

Índice

04

Carta del Presidente

22Autoclub Hogar

24 25

Vida26

Salud SegurCaixa Adeslas

27 28

La gestiónpatrimonial Mutuactivos

30 MutuaInmobiliaria

33

02/

35

14 16 18

Áreas y funciones de apoyo al negocio

2016 Crecimiento

en plena transformación

Nuestra presenciainternacional

El entornomacroeconómico

Estadístico Actuarial

Comercial y Marketing

182 184

276194

Informe de Auditoría

CuentasAnuales

Informe de GestiónIndividual

Memoria de Actividades

181

Cuentas AnualesIndividuales

3736

Innovación Transformación Digital

38 39

Recursos HumanosSistemas FinancieroComunicación,

Identidad Corporativa y RSC

4140 42 43

03/

Grupo Mutua Madrileña

04/

Carta del Presidente

Quiero comenzar esta carta dando las gracias a todos nuestros mutualistas por la confianza que nos han otor-gado durante 2016, y a todos los hombres y mujeres que trabajan en Mutua por el esfuerzo que han desa-rrollado para lograr el éxito de nuestras operaciones y objetivos empresariales, entre los que se encontraban en primer lugar proporcionar a nuestros asegurados un servicio de gran calidad.

Estoy orgulloso de seguir liderando este gran grupo empresarial, con cerca ya de 90 años de historia y de haber continuado contribuyendo, un año más, junto con todo el Consejo de Administración que presido, a su di-versificación, solvencia y crecimiento rentable, que es lo que nos permite seguir contribuyendo al desarrollo de la sociedad a la que pertenecemos a través de diferentes formas:

INVIRTIENDO ENNUESTROS MUTUALISTASDurante 2016 hemos continuado en la senda de nuestro crecimiento estable y sostenido, manteniendo siempre el foco en ofrecer a nuestros mutualistas -nuestra prime-ra razón de ser- los mejores productos y servicios a los mejores precios posibles.

Tal es así que durante el pasado año volvimos a conge-lar, por cuarto año consecutivo, la tarifa a dos terceras partes de nuestros asegurados de auto mientras la ma-yor parte de nuestros competidores subían sus primas, lo que sin duda influye en que Mutua Madrileña siga manteniendo el mayor ratio de fidelidad del sector.

ASEGURANDO EL FUTURO DE NUESTRA EMPRESADe forma paralela hemos realizado un importante esfuerzo inversor en mejorar nuestras capacidades, fundamentalmente en el ámbito de la transformación digital en la que nos vemos inmersos para garantizarnos que, en el futuro complejo y de cambios constantes al que nos enfrentamos, el Grupo Mutua pueda seguir teniendo un desarrollo estable.

Gracias a ello contamos ya con nuevas herramientas, como nuestras nuevas web y app, con las que buscamos hacer más fácil a nuestros mutualistas cualquier comu-nicación o gestión que quieran hacer con nosotros, per-mitirles beneficiarse de más y mejores servicios, y hacer más eficientes y ágiles nuestros procesos internos.

IMPULSANDO EL TALENTO DE NUESTROS EMPLEADOSTambién invertimos en nuestro equipo humano mejorando su for-mación, aumentando las posibilidades de conciliación, potenciando el acceso de mujeres a puestos de responsabilidad y reconociendo el trabajo bien hecho a través de un nuevo sistema de evaluación del rendimiento, más claro y transparente, que busca potenciar el talento y la meritocracia en nuestra organización empresarial.

Creo que atraer y retener hombres y mujeres con gran talento, con un elevado sentido de la profesionalidad, con gusto por el trabajo bien hecho, con vocación de servicio y con valores, es crítico para nuestro futuro y para cualquier empresa que aspire, como nosotros, a ocupar posiciones de liderazgo.

MEJORANDO NUESTRA SOCIEDADAdemás de todo lo anterior, gracias a nuestro crecimiento renta-ble podemos seguir aumentando nuestra contribución al desarrollo de nuestra sociedad y a la mejora de las condiciones de vida de muchos colectivos, ya sean niños afectados por enfermedades o por situaciones de acoso escolar, jóvenes en dificultades, mujeres maltratadas o personas con discapacidad.

Les sugiero una atenta lectura de nuestro informe anual de Respon-sabilidad Social Corporativa (RSC) para entender mejor el compro-miso social de nuestro grupo, tanto en el ámbito empresarial como en la forma de entender el buen gobierno corporativo, la transpa-rencia y la claridad de nuestras cuentas, las relaciones con nuestros empleados, asegurados y proveedores, así como nuestro compro-miso social a través de la muy activa Fundación Mutua Madrileña.

Quiero terminar esta carta agradeciendo a Javier Mira, director general de Mutua Madrileña y presidente ejecutivo de SegurCaixa Adeslas, empresa integrada en nuestro grupo empresarial, el gran trabajo desarrollado durante 2016 junto con el equipo directivo que lidera. Su impulso, junto con el excelente trabajo desarrollado por todos los profesionales del Grupo, es lo que nos ha permitido alcan-zar con éxito las metas que nos habíamos marcado.

Durante 2017 culminaremos el actual Plan Estratégico 2015-2017 y diseñaremos el nuevo plan que nos ha de conducir hasta 2020. Como verán, tenemos todavía una gran historia que compartir con todos ustedes. Confiamos en que nos acompañen en este viaje.

Muchas gracias por su apoyo.

Ignacio GarraldaPresidente Mutua Madrileña

05/

6/Negocios del Grupo

NEGOCIO ASEGURADOR

Mutua Madrileña es la empresa líder en solvencia entre los grandes grupos aseguradores españoles. Nuestra prioridad es proporcionar productos y servicios excelentes con las máximas prestaciones y a precios competitivos, siempre pendientes de las necesidades de nuestros asegurados.

AUTO

MOTO

Nuestros seguros de Auto se caracterizan por ofrecer elevadas coberturas y amplios servicios a precios muy competitivos.

Nuestra oferta incluye los servicios de Autoclub Mutua y condiciones especiales de contratación para nuestros mutualistas.

AUTOCLUB MUTUA

ACCIDENTES

Ofrece servicios de valor añadido como asistencia en carretera, recursos de multas, renovación del carné de conducir y descuentos, entre otras ventajas exclusivas.

Seguros pensados para cubrir cualquier hecho inesperado, con un producto específico para los profesionales autónomos.

SALUD

HOGAR

A través de nuestra marca de salud Adeslas, empresa líder en su sector en España, ofrecemos una amplia oferta asistencial adaptada a las necesidades de cada cliente.

Disponemos de una amplia gama de seguros de Hogar que se adapta a todas las necesidades y tipo de vivienda.

Grupo Mutua Madrileña

06/

Negocios del Grupo

NEGOCIOPATRIMONIAL

Gestiona los activos mobiliarios e inmobiliarios del Grupo Mutua Madrileña y ofrece soluciones de ahorro e inversión a clientes institucionales y particulares.

Mutua Inmobiliaria gestiona el patrimonio inmobiliario de Mutua, compuesto por edificios de oficinas en alquiler situados en las zonas más representativas de Madrid, principalmente en el eje del Paseo de la Castellana.

A través de Mutuactivos gestionamos el patrimonio de clientes y de la propia Mutua Madrileña, tanto en fondos de inversión como mediante otras soluciones de ahorro.

La gama de seguros de Vida y Ahorro combina ventajas fiscales con excelentes resultados. A través de Mutuactivos Pensiones ofrecemos soluciones de ahorro para el largo plazo con un estilo de gestión basado en un estricto control del riesgo.

VIDA

INMOBILIARIA

MUTUACTIVOS

07/

Grupo Mutua Madrileña

5.490.079ASEGURADOS SALUD Y DECESOS

2.770.325 PÓLIZAS AUTO

1.757.038PÓLIZAS MULTIRRIESGO

1.482.032PÓLIZAS RESTO NO VIDA

71.315PÓLIZAS VIDA

NÚMERO DE ASEGURADOS 11,5 MILLONES

VOLUMEN DE PRIMAS CONSOLIDADAS4.751 MILLONES DE EUROS (+9,6%)

+6,9%Variación sobre 2015

+7,5% +13,9% +9,6% +49,6%

2.206SALUD

1.391AUTO

534MULTIRRIESGO

374RESTO NO VIDA

245VIDA

Grupo Mutua Madrileña en cifras

08/

Grupo Mutua Madrileña en cifras

CUOTA DE MERCADOFuente ICEA

PATRIMONIO GESTIONADO POR MUTUACTIVOS

MILLONES DE EUROSEn fondos de inversión, planes de pensiones y seguros de ahorro.

5.948 +1,2%

+5,4%

+7,3%

+7,1%

VALOR DEL PATRIMONIO INMOBILIARIO DE MUTUA

MILLONES DE EUROSValor de mercado.

1.447

ACTIVOS DE MUTUA

MILLONES DE EUROSValor de mercado.

7.331

BENEFICIO NETO CONSOLIDADO

MILLONES DE EUROS

151,6*

28,49%

SALUD1º del sector

13,14%

AUTO3º del sector

13,76%

NO VIDA2º del sector

7,91%

MULTIRRIESGO3º del sector * Expresado según RD 602/2016 que incluye el impacto de

la amortización de activos intangibles que exige la reforma del Código de Comercio (Ley 22/2015, de 20 de julio).

09/

Grupo Mutua Madrileña

Consejo de Administración

DE IZQUIERDA A DERECHA (SENTADO)

D. RUFINO GARCÍA-QUIRÓS GARCÍA

D. ALBERTO DE LA PUENTE RÚA

D. JAIME MONTALVO CORREA VICEPRESIDENTE

DE IZQUIERDA A DERECHA (DE PIE)

D. EMILIO ONTIVEROS BAEZA

DÑA. COLOMA ARMERO MONTES

D. JAIME LAMO DE ESPINOSA M. DE CHAMPOURCIN

CARGOS HONORARIOS

PRESIDENTES DE HONOR: D. JOSÉ PERIEL GARCÍA, D. RAFAEL RUBIO GONZÁLEZ

SECRETARIO NO CONSEJERO: D. ANTONIO LÓPEZ TARACENA

VICESECRETARIO NO CONSEJERO: D. LUIS BERMÚDEZ ODRIOZOLA

10/

Consejo de Administración

DE IZQUIERDA A DERECHA (SENTADO)

D. IGNACIO GARRALDA RUIZ DE VELASCO PRESIDENTE

D. CARLOS CUTILLAS CORDÓN

D. LUIS RODRÍGUEZ DURÓN

DE IZQUIERDA A DERECHA (DE PIE)

D. RAFAEL RUBIO RUBIO

D. JOSÉ PERIEL MARTÍN

D. JOSÉ LUIS MARÍN LÓPEZ-OTERO

11/

Comité de Dirección

Grupo Mutua Madrileña

12/

Comité de Dirección

DE IZQUIERDA A DERECHA (SENTADO)

FERNANDO BALLESTEROS SUBDIRECTOR GENERAL DE CONTROL DE RIESGOS

TRISTÁN PASQUAL DEL POBIL SUBDIRECTOR GENERAL DEL NEGOCIO PATRIMONIAL

MIRENCHU VILLA DIRECTORA GENERAL ADJUNTA DEL NEGOCIO ASEGURADOR

JAVIER MIRA DIRECTOR GENERAL

RAFAEL ARNEDO SUBDIRECTOR GENERAL DE MEDIOS

ERNESTO MESTRE SUBDIRECTOR GENERAL FINANCIERO

DE IZQUIERDA A DERECHA (DE PIE)

ENRIQUE GAVILANES DIRECTOR DE ESTRATEGIA Y DESARROLLO CORPORATIVO

JUAN MANUEL GRANADOS DIRECTOR COMERCIAL Y MARKETING

FEDERICO VICIOSO DIRECTOR ESTADÍSTICO ACTUARIAL

JAVIER LAPEÑA DIRECTOR DE PRESTACIONES

JAIME AGUIRRE DE CÁRCER DIRECTOR DE AUTO

AITOR DEL COSO DIRECTOR DE TRANSFORMACIÓN DIGITAL

13/

Grupo Mutua Madrileña

2016.Crecimiento en plena transformación

El año 2016 fue muy positivo para Mutua Madrileña. En un entorno de recuperación económica, la compañía continuó con su crecimiento rentable y sostenido, apoya-do en la buena evolución de su negocio asegurador y en una adecuada gestión en el segmento patrimonial, pese al com-plejo escenario en el que se movieron los mercados.

La compañía batió así sus previsiones de negocio y cumplió con los objeti-vos establecidos en su Plan Estratégico 2015-2017, que el año pasado llegaba a su ecuador. Entre sus principales hitos, Mutua cerró la compra del 40% de la compañía chilena BCI Seguros, cumplien-do así con su objetivo de diversificación internacional, y amplió sus inversiones fi-nancieras con la adquisición del 2,1% del capital de CaixaBank.

EXCELENTES EN EL NEGOCIO

Gracias al rigor y eficiencia en la gestión, Mutua batió sus previsiones en el negocio asegurador en 2016. El grupo concluyó el año con unos ingresos por primas su-

periores a los 4.700 millones de euros, con un incremento del 9,6% respecto al ejercicio anterior.

La compañía creció en todas las líneas de negocio en las que está presente. En el segmento de Auto, Mutua obtuvo unos ingresos de 1.391 millones de euros, un 7,5% más que el ejercicio anterior, ba-tiendo así al mercado, que registró un crecimiento del 5,1%. Todo ello, man-teniendo o reduciendo el precio de las primas a cerca de dos tercios de nuestra cartera de mutualistas.

En Salud, la facturación por primas alcan-zó los 2.206 millones de euros, un 6,9% más que en 2015, también por encima del aumento del 5,1% del mercado. En multirriesgo, la cifra fue especialmente positiva. El Grupo Mutua concluyó el ejer-cicio como líder en crecimiento en este ramo, con un incremento del 13,9%, has-ta los 534 millones de euros en primas. La cifra multiplica por cuatro el resultado del sector, que creció un 3,2% en 2016.

En el ámbito de Vida, Mutua marcó otro hito, al superar los 1.000 millones de eu-

ros en provisiones técnicas, tras crecer un 15,8% en 2016. El incremento de los ingresos por primas, por su parte, casi alcanzó el 50%, más del doble que el cre-cimiento del mercado.

El Grupo Mutua concluyó 2016 como la primera aseguradora española en segu-ros de Salud, la segunda en No Vida y la tercera en el ramo de Autos.

DIVERSIFICACIÓN PATRIMONIAL

La adecuada y diversificada gestión del patrimonio también hizo posible el creci-miento del valor de los activos de Mutua Madrileña, que superaron los 7.300 mi-llones de euros a cierre de 2016, lo que supuso un incremento del 7,3% respecto al año anterior.

Pese al complicado ejercicio en los mer-cados financieros, que vivieron altas dosis de volatilidad tanto en renta fija como en renta variable, Mutua concluyó 2016 con unos activos gestionados a través de Mu-tuactivos cercanos a los 6.000 millones de euros, récord histórico para la compañía.

EN 2016 SUPERAMOS NUESTRAS PREVISIONES DEL NEGOCIO ASEGURADOR, AL TIEMPO QUE INICIÁBAMOS NUESTRA EXPANSIÓN INTERNACIONAL Y REFORZÁBAMOS NUESTRO PATRIMONIO.

2016 fue un ejercicio de crecimiento rentable y sostenido en el que seguimos profundizando en nuestra diversificación.

14/

2016. Crecimiento en plena transformación

La operación más relevante del año, no obstante, fue la adquisición de un 2,1% del capital de Caixabank, lo que convierte a Mutua en segundo accionista de refe-rencia del banco, tras CriteriaCaixa. Esta operación, que supuso un desembolso de unos 280 millones de euros, se realizó como inversión financiera a largo plazo.

Mutua abordó esta adquisición como una atractiva oportunidad de inversión en unos momentos en los que la renta fija, tradi-cional foco de la inversión financiera del sector asegurador, presenta rendimientos próximos al 0%. CaixaBank ofrece una alta rentabilidad por dividendo y un intere-sante potencial de revalorización a medio y largo plazo.

En el ámbito inmobiliario, Mutua concluyó 2016 con rentas máximas en sus edificios y un nivel de ocupación del 90%. Su patri-monio inmobiliario superó los 1.440 millo-nes de euros. Igualmente, Mutua continuó potenciando el desarrollo de inversiones alternativas con las que diversificar sus fuentes de rentabilidad.

CENTRADOS EN EL CLIENTE

Un año más, el crecimiento de la com-pañía estuvo respaldado por una eficiente y rigurosa política de gestión de clientes, basada en la prestación de atención y servicios exclusivos y de máxima calidad.

En el negocio asegurador, la compañía reforzó su política de reversión, descuen-tos y ventajas al mutualista con nuevos acuerdos de colaboración con “partners” y nuevas medidas en favor de sus asegu-rados. En el ramo de seguros de Auto, por ejemplo, Mutua volvió a aplicar una ba-jada o congelación de primas a cerca de dos tercios de su cartera de mutualistas.

En el segmento de gestión de activos, Mutua lanzó nuevos fondos de inversión con los que aprovechar las oportunidades que surgieron en el mercado.

UN PASO MÁS EN LA DIGITALIZACIÓN

Mutua Madrileña ha emprendido una am-biciosa apuesta por la digitalización y la

innovación consciente de que anticiparse a los nuevos cambios y tendencias del mercado es fundamental para continuar ofreciendo una oferta diferencial de ser-vicios a sus asegurados.

Durante 2016, tal y como contempla el Plan Estratégico 2015-2017, la compañía continúo implantando la digitalización en todos los procesos de su cadena de valor y rediseñando el enfoque de sus produc-tos y servicios para hacerlos encajar con las nuevas necesidades de los clientes.

En 2016, entre otras iniciativas, se puso en marcha el primer proyecto de venta on-line de seguros de Vida y se rediseñó la web comercial. Igualmente, se renovó la App con el objetivo de situar este canal en el centro de la relación con los mutualistas. La digitalización permite a la compañía evolucionar hacia un nuevo modelo de empresa más interconectada, transversal, ágil, dinámica y accesible para los clien-tes. La digitalización, en definitiva, nos está permitiendo acercarnos y conocer mejor a los asegurados, mediante el análisis de sus gustos, preferencias y necesidades.

15/

Grupo Mutua Madrileña

Nuestra presencia internacional

El Grupo Mutua Madrileña selló en 2016 un hito en su historia con la formalización de la compra del 40% del grupo asegurador Bci Seguros, la compañía líder en seguros genera-les en Chile, lo que marca el inicio de nuestra expansión internacional.

El acuerdo establecido prevé, además, la posibilidad de que Mutua Madrileña am-plíe su participación hasta alcanzar una posición mayoritaria en la sociedad.

La operación se enmarca dentro de nues-tra estrategia de diversificación tanto geográfica como de canales y productos,

60% Empresas Juan Yarur

BciSeguros Generales

AutoHogar

BciSeguros Vida

VidaSalud

Zenit Seguros

Canales masivos y entidades financieras

40%

Líder del sector no vida en Chile

UNA OPERACIÓN ÚNICA

MUTUA MADRILEÑA INICIA SU EXPANSIÓN INTERNACIONAL EN CHILE.

16/

Nuestra presencia internacional

que contempla aprovechar oportunidades de crecimiento inorgánico para reforzar el desarrollo de la compañía y garantizarnos un desarrollo estable y sostenido en el futuro. El Grupo Mutua completa así uno de los proyectos clave de su Plan Estra-tégico 2015-2017, como es la expansión internacional, abriendo nuevas vías de crecimiento en el negocio asegurador y reduciendo nuestra exposición al merca-do nacional.

ACUERDO CON EL LÍDER DE SEGUROS EN CHILE

La operación, que se formalizó en mayo de 2016, tras obtener todas las autoriza-ciones administrativas necesarias, supo-ne la adquisición del 40% de Bci Seguros, que engloba a las empresas Bci Seguros Generales, líder en el ramo de Autos; Bci Seguros Vida, que además incluye el negocio de Salud; y Zenit Seguros, espe-cializada en canales masivos y entidades financieras. En conjunto, los ingresos por primas de estas empresas superaron los 600 millones de euros en 2016.

Bci Seguros Generales y Bci Vida man-tienen un acuerdo de banca-seguros en Chile con el Banco de Crédito e Inversio-nes, el cuarto más importante de Chile por recursos propios. Zenit, por su parte, mantiene dicho acuerdo con otras entida-des del país. Todo ello se complementa con una fuerte presencia en el canal tra-

dicional de corredores y agencias de dis-tribución de seguros.

El acuerdo incluye además una alianza estratégica entre Mutua Madrileña y Em-presas Juan Yarur, propietario del 60% de Bci Seguros, para el posible desarrollo futuro del negocio asegurador, de manera conjunta, en otros países de Latinoamérica y, especialmente, de la Alianza del Pacífico.

Mutua inicia así su expansión internacio-nal con la entrada en un mercado estable y con potencial de desarrollo, de la mano de un socio local que además de ser lí-der del sector, cuenta con una excelente reputación y un equipo profesional de pri-mer nivel.

PARTICIPACIÓN EN LA GESTIÓN

El acuerdo incluye también la participa-ción efectiva de Mutua Madrileña en la gestión del grupo asegurador chileno. La compañía ha nombrado en 2016 a tres de los siete miembros del Consejo de Ad-ministración de Bci Seguros, uno de los cuales, Mirenchu Villa, es también vice-presidenta de las compañías. Asimismo, varios directores procedentes de Mutua Madrileña han entrado a formar parte de su Comité de Dirección.

El objetivo es aprovechar al máximo el conocimiento y experiencia en ambas entidades en el ámbito asegurador, con

el apoyo de la Dirección Internacional de Mutua, creada en 2016 para coordinar las operaciones realizadas con las filiales internacionales del Grupo.

NUEVAS VÍAS DE CRECIMIENTO

La alianza con Bci Seguros supone un paso adelante en nuestro objetivo de apoyar el desarrollo rentable y sostenido de Mutua Madrileña con la búsqueda de oportuni-dades de crecimiento inorgánico. En esta línea se enmarca también la participación de control que tenemos en SegurCaixa Adeslas y el acuerdo de bancaseguros que mantenemos desde 2011 con CaixaBank, que presenta una evolución muy positiva.

La alianza con CaixaBank no solo ha re-forzado nuestra diversificación por pro-ductos, canales y geografía, sino que también ha permitido que nuestros mu-tualistas tengan acceso a los productos y servicios de Adeslas, líder en seguros de Salud, en condiciones preferentes, entre otras ventajas.

Al margen de lo anterior, a través de la Dirección de Estrategia y Desarrollo Cor-porativo, la compañía continúa analizando posibles operaciones en el ámbito nacio-nal, tanto en la actividad aseguradora No Vida, como en los negocios de gestión de activos y Vida que complementen el cre-cimiento de nuestros negocios.

PRESENCIA EN EL CONSEJO DE ADMINISTRACIÓN

Con el objetivo de apoyar el crecimiento de nuestro socio en Chile y compartir nuestra experiencia, varios de nuestros directivos han entrado a formar parte de los órganos de Gobierno de Bci Seguros. Así, Mirenchu Villa ha sido nombrada Vicepresidenta de la entidad, entrando a formar parte de su Consejo de Administración en representación de Mutua Madrileña junto con Fernando Ballesteros y Jaime Aguirre de Cárcer.

17/

Grupo Mutua Madrileña

El entorno macroeconómico

ESPAÑA CRECIÓ UN 3,2% EN 2016, LO QUE PERMITIÓ QUE LA TASA DE PARO SE REDUJERA POR CUARTO AÑO CONSECUTIVO, HASTA SITUARSE EN EL 18,6%.

La economía española registró en 2016, por segundo año consecutivo, una tasa de crecimiento del +3,2%, lo que supone prácticamente duplicar la tasa media de la eurozona (+1,7%). Ello, a pesar de la incertidumbre que vivimos durante el año derivada principalmente de la ausencia de un Gobierno estable en nuestro país durante gran parte de 2016, y otros factores externos como la victoria del Brexit en Inglaterra.

La demanda interna volvió a ser, un año más, el principal impulsor de nuestra economía, con una contribución a la tasa de crecimiento del PIB de +2,8 p.p. en 2016.

El consumo privado, principal componente de la demanda interna, aceleró su ritmo de crecimiento durante el año hasta alcanzar una mejora del +3,2%, impulsado en gran medida por la buena evolución del mercado laboral.

Este dinamismo tuvo su reflejo en el volumen de matricula-ciones de turismos, que se situaron en 1.147.007 vehículos al cierre de 2016, el mejor dato registrado desde 2008. Esta mejora supuso un importante estímulo para el sector de los seguros de Auto.

Por su parte, la inversión avanzó un 3,1% en 2016, mode-rando su crecimiento frente al año anterior. La incertidumbre política, así como la ralentización del ritmo de expansión de los bienes de equipo tras dos años de gran empuje, explican en gran medida esta evolución.

EVOLUCIÓN DEL PIB Fuente: INE; EurostatEn tasa de variación interanual (%)

2,71,8

3,12,0

3,41,9

3,62,0

3,4

2016: 3,2%

1,73,41,6

3,21,8

3,01,7

15TI

15TI

V

16TI

16TI

I

16TI

II

16TI

V

15TI

I

15TI

II

España Eurozona

CONSUMO PRIVADO Fuente: INE; EurostatEn tasa de variación interanual (%)

2,4 2,5 3,3 3,2 3,6

2016: 3,2%

3,4 3,0 3,0

15TI

15TI

V

16TI

16TI

I

16TI

II

16TI

V

15TI

I

15TI

II

España

18/

El entorno macroeconómico

CONTRIBUCIÓN POSITIVA DEL SECTOR EXTERIOR

En 2016, por primera vez durante los últimos años, nuestro país combinó crecimiento económico con una contribución positiva de la demanda externa (+0,4 p.p.), algo inédito en el ciclo ex-pansivo anterior (1998-2007).

Así, las Exportaciones siguieron creciendo a un ritmo destacado (+4,4%), y superior al de las Importaciones, que moderaron su avance en el año (+3,3%).

Esta positiva evolución de nuestro sector exportador estuvo marcada por un nuevo récord en el registro de turistas extranjeros, que llegaron a los 75,6 millones de visitantes en 2016, y otros factores estructurales como la mejora de competitividad de nuestras empresas y su mayor apertura a los mercados extranjeros.

Adicionalmente, las Exportaciones se vieron favorecidas por fac-tores coyunturales como la debilidad del euro, fruto de la política expansiva del BCE.

VOLATILIDAD DEL IPC LIGADA AL PETRÓLEO

Los precios mostraron una evolución muy errática duran-te el año, derivada de la volatilidad del petróleo. Si bien observamos tasas negativas a lo largo de prácticamente todo el año, en diciembre asistimos a un vertiginoso e imprevisible aumento del IPC, que pasó del +0,7% hasta +1,6% en tan solo un mes, e hizo que cerráramos el año en positivo.

Excluyendo los vaivenes de los precios energéticos, el índice deprecios presentó un comportamiento más estable. Así, el IPC sub-yacente se mantuvo en el entorno del +0,8% durante todo el año.

REDUCCIÓN DEL PARO

2016 volvió a ser un buen año para el empleo, con un mercado laboral que no sólo mantuvo la recuperación del año anterior, sino que consiguió cerrar el ejercicio con el mayor aumento en el número de afiliados a la Seguridad Social de los últimos 10 años (+540.655 personas).

Este avance quedó reflejado también en el dato de la EPA (En-cuesta de Población Activa). La tasa de paro a cierre del año fue del 18,6%, con un total de 4.237.800 de parados.

Estas mejoras, no obstante, estuvieron acompañadas de un nuevo aumento en la tasa de temporalidad, hasta el 26,5%, lo que sitúa a España en los puestos más altos del ranking de la Unión Europea.

En resumen, a pesar de la fuerte inestabilidad política y las turbulencias internacionales que hemos experimentado, nuestra economía siguió creciendo a un buen ritmo en 2016.

Esto supone un buen punto de partida de cara a 2017, si bien si-guen existiendo importantes focos de incertidumbre, en especial en el ámbito político, que afectan de forma directa a la economía. En nuestro país, la capacidad de maniobra para formar acuerdos y seguir avanzando en la agenda reformadora será de vital im-portancia. En el exterior, el panorama se presenta muy convulso, con la futura negociación del Brexit, el calendario electoral de la UE y las dudas asociadas a las nuevas politicas de EE.UU.

PIB 1,4 3,2 3,2 2,7

CONTRIBUCIÓN DEMANDA INTERNA 1,9 3,3 2,8 2,4

CONTRIBUCIÓN SECTOR EXTERIOR -0,5 -0,1 0,4 0,3

IPC** -1,0 0,0 1,6 1,5

Consumo Privado* 1,6 2,9 3,2 2,6

Consumo Público -0,3 2,0 0,8 1,1

Formación Bruta Cap. Fijo 3,8 6,0 3,1 3,2

Exportaciones 4,2 4,9 4,4 4,2

Importaciones 6,5 5,6 3,3 3,5

2014 2015 2016 2017 (P)

CUADRO MACROECONÓMICO En tasa de variación interanual (%)

* Hogares e ISFLSH (Instituciones sin fines de lucro al servicio de los hogares).** (Tasa interanual diciembre).Fuente: INE; (P): MM.

19/

Grupo Mutua Madrileña

Evolución de los negocios

REPARTO EQUILIBRADO DEL NEGOCIO

El Grupo Mutua Madrileña avanzó en su estrategia de diversificación en 2016. La compañía aumentó su presencia y logró aumentar su cuota de mercado en los principales ramos en los que está presente. Todo ello nos permite contar con una cartera de asegurados sólida y diversificada.

EL GRUPO MUTUA MADRILEÑA CERRÓ 2016 CON 11,5 MILLONES DE ASEGURADOS, UN 8,5% MÁS INCLUYENDO SEGURCAIXA ADESLAS.TODAS LAS PRINCIPALES ÁREAS DE ACTIVIDAD PRESENTARON UNA EVOLUCIÓN POSITIVA.

El Grupo Mutua Madrileña cuenta con una cartera de asegurados diversificada que siguió incrementándose en 2016. En el ramo de Salud, donde estamos presentes a través de SegurCaixa Ades-las, nos consolidamos como los líderes del sector con una cartera formada por 4.880.100 asegurados al cierre del ejercicio, un 7,8% superior a la del año anterior.

En el negocio de Auto, el número de ase-gurados mejoró un 5,7% en 2016 hasta situarse en 2.770.325 pólizas. Los de Multirriesgo se incrementaron un 6,6%,

hasta alcanzar los 1.757.038 y los de Vida avanzaron un 11,9%, elevándose a 71.315 pólizas al cierre del ejercicio.

MAYORES INGRESOS

Las primas devengadas consolidadas, por su parte, ascendieron a 4.751 millo-nes de euros en 2016, lo que representa un incremento del 9,7% respecto al ejer-cicio anterior. En No Vida, los ingresos del Grupo se elevaron a 4.505 millones de euros, un 8,1% más respecto a 2015. Este crecimiento destaca frente a la evo-lución del sector, que fue del +4,66%.

El destacado avance en ingresos ha per-mitido al Grupo Mutua afianzarse en la segunda posición en el ranking nacional de seguros No Vida y como el cuarto en el ranking general, incluyendo No Vida y Vida. Asimismo, nos hemos consolidado como la primera aseguradora en Salud y la tercera en el ranking de Autos.

Analizando la evolución en ingresos por negocios cabe destacar que las primas devengadas consolidadas del ramo de Salud ascendieron a 2.206 millones en 2016, un 6,9% más que en el ejercicio anterior, y superior a la evolución media del sector que fue del 5,1%. Gracias a

DISTRIBUCIÓN DE PRIMAS POR RAMO Total Primas No Vida y Vida

EL NEGOCIO ASEGURADOR

Auto

Vida

Salud

Resto No Vida

Multirriesgo

29,3%

5,2%

46,4%

7,9%

11,2%

20/

Evolución de los negocios / El negocio asegurador

El número de asegurados que confían en el Grupo Mutua Madrileña crece año a año. En 2016 la cifra se elevó a más de 11,5 millones.

EVOLUCIÓN DE LAS PRIMAS DEVENGADAS CONSOLIDADASPrimas por ramo (millones de euros) / Crecimiento sobre 2015 (%)

NÚMERO DE PÓLIZAS Y ASEGURADOSEn millones

+6,9%

Salud

2016

2015

2014

Auto Multirriesgo Resto No Vida Vida

2.206 1.391 534 374 245

+7,5% +13,9%

11,5

10,6

9,9

+9,6% +49,6%

El Grupo Mutua Madrileña consiguió crecer por encima del mercado en sus principales ramos aseguradores en 2016.

ello, el grupo Mutua Madrileña siguió au-mentando su cuota de mercado en Salud, que supera ya el 28%, casi el doble que su inmediato competidor.

En Autos, las primas devengadas del Gru-po Mutua Madrileña fueron de 1.391 mi-llones de euros, un 7,5% más que en el ejercicio anterior y de nuevo superior a la media del sector, que fue del 5,11%. Esta mejora fue debida, principalmente, al cre-cimiento experimentado en el número de pólizas del Grupo, que avanzó un 5,7% en 2016, hasta situarse en 2.770.325 pólizas al cierre del año y las acciones encamina-das a mejorar la rentabilidad de la cartera.

En Multirriesgos, por primera vez se su-peraron los 500 millones en primas (534 millones de euros de primas devenga-das consolidadas), un 13,9% superior a la cifra de 2015, lo que contrasta con la evolución del sector que fue del 3,2% de media en el año.

Respecto al negocio de Vida, en 2016 el ramo logró de nuevo marcar récords en volumen de provisiones matemáticas, que crecieron un 15,8% en el año, hasta alcanzar los 1.107,3 millones de euros. Las primas devengadas ascendieron a 245,2 millones de euros. Esta cifra, es un 49,6% superior a la del año anterior

debido principalmente al incremento del negocio individual.

CRECIMIENTO RENTABLE

El beneficio consolidado después de im-puestos del Grupo Mutua Madrileña se si-tuó en 151,6 millones de euros en 2016, con un crecimiento del 7,1% respecto al ejercicio anterior. Ello ha sido posible gracias a la buena evolución de los nego-cios en su conjunto, que ha conseguido compensar el menor resultado financiero, dada la alta volatilidad de los mercados bursátiles durante el ejercicio.

21/

Grupo Mutua Madrileña

Auto

Mutua Madrileña puso en marcha en 2016 diversas iniciativas orientadas a impulsar el crecimiento y la renta-bilidad del negocio de Auto del grupo, al tiempo que reforzábamos la fideli-dad de nuestros mutualistas.

La combinación de las distintas acciones emprendidas en materia de generación de demanda, fidelización, políticas de ta-rifas y control de la siniestralidad, entre otras novedades, fueron la base de los buenos resultados obtenidos en el año.

La cartera total de pólizas de Auto de Mutua (incluyendo MM Globalis, la fi-lial dedicada al negocio de empresas y colectivos y el negocio de SegurCaixa Adeslas) se elevó a 2.770.325 pólizas en 2016, un 5,7% frente al año anterior.

La nueva producción del Grupo superó las 423.000 pólizas, con un avance del 12,1% frente al año anterior. La incor-

poración de nuevas medidas en materia de tarificación, selección de riesgos y de modelos predictivos de siniestralidad permitieron, además, seguir mejorando la calidad de la nueva producción y ase-gurar el equilibrio técnico de la cuenta de resultados.

CONGELACIÓN DE TARIFAS

La política de tarifas de Mutua Madrile-ña y las distintas iniciativas puestas en marcha en el año están orientadas a alinear primas y riesgos, buscando be-neficiar a aquellos asegurados que más aporten al margen técnico.

En un contexto de mercado marcado por la subida generalizada de las primas en los seguros de Auto, Mutua Madrileña mantuvo en 2016 su política de ajus-tes de tarifa de los últimos años, frente a la tendencia del sector. Así, la compañía redujo o mantuvo el importe de las primas

a cerca de dos tercios de la cartera de asegurados de Auto de Mutua Madrileña.

Todo ello, unido a nuestras políticas de gestión de clientes, nos permitió mante-ner la baja tasa de rotación de asegura-dos que nos caracteriza. Cabe destacar que la tasa de fidelidad del ramo de Auto de Mutua Madrileña en el segmento de particulares, que concentra la mayor parte de la cartera, se situó en el 92% al cierre 2016.

NUEVOS SERVICIOS PARA MUTUALISTAS

Mutua Madrileña continuó reforzando en 2016 la red de talleres con los que colabora e incorporó más de 1.000 nue-vos especialistas en carrocería, para mejorar el servicio a nuestros asegu-rados. En conjunto, la base de talleres que Mutua Madrileña pone a disposición de sus mutualistas asciende a más de

2016 FUE UN AÑO EXCELENTE TANTO EN TÉRMINOS DE CRECIMIENTO COMO DE RENTABILIDAD EN EL NEGOCIO DE AUTO DEL GRUPO MUTUA MADRILEÑA.

22/

Evolución de los negocios / El negocio asegurador

31.000 talleres en toda España al cierre de 2016. De ellos, cerca de un tercio son talleres concertados, donde se realizan la gran mayoría de las reparaciones.

Las reparaciones de vehículos en las que no fue necesaria la intervención pericial previa, gracias al empleo de desarrollos de valoración y control propios creció un 1,75% en 2016. La utilización de este tipo de herramientas avanzadas permite simplificar los trámites y reducir el plazo de entrega de los vehículos reparados a los mutualistas y mejorar su satisfacción.

En esta línea, Mutua Madrileña consi-guió resolver el 90% de los siniestros a través de convenios sectoriales, lo que permite agilizar la autorización de las re-paraciones, reducir los litigios con otras entidades y ofrecer un mejor servicio a los mutualistas. Se trata de un dato muy positivo, espe-

cialmente teniendo en cuenta que los casos gestionados por esta vía crecieron un 9% frente al año anterior.

Para conseguir una satisfactoria y rá-pida recuperación del lesionado en los siniestros que tramitamos, en 2016 se facilitaron a nuestros asegurados cerca de 12.600 pruebas diagnósticas, con-sultas y tratamientos de rehabilitación a través de los centros concertados de la red de seguimiento y valoración que Mutua Madrileña pone a disposición de sus mutualistas y perjudicados. Este dato supone un incremento del 9,75% en relación con 2015.

DIGITALIZACIÓN EN LA GESTIÓN DE SINIESTROS

Mutua Madrileña gestionó más de 1.353.000 siniestros en 2016, un 1,87% más que el año anterior, y se atendieron

más de 2.627.000 llamadas desde los servicios de back office.

La compañía siguió mejorando los ca-nales digitales que pone a disposición de sus mutualistas para facilitarles la declaración y el seguimiento de la tra-mitación de sus siniestros. La utilización de las aplicaciones web y móviles siguió creciendo en 2016 y alcanzó los 86.000 siniestros declarados, un 8,8% más que el año anterior.

LUCHA CONTRA EL FRAUDE

Los esfuerzos realizados un año más en la lucha contra el fraude permitieron re-ducir más de 12.400 miles de euros la siniestralidad de la compañía en 2016, gracias a las políticas y controles que mantiene en esta materia y sobre los que seguimos trabajando.

CRECE LA RED DE TALLERES CONCERTADOS DEL GRUPO

1.353.000

Siniestros gestionados

31.000

Talleres en el ámbito nacional

23/

Grupo Mutua Madrileña

24/Autoclub

AUTOCLUB MUTUA INCREMENTÓ EN 2016 LOS SERVICIOS Y DESCUENTOS QUE OFRECE A NUESTROS MUTUALISTAS. 3%

Más de 1,9 millones de expedientes gestionados, un

Autoclub desarrolló en 2016 importantes avances en la digitalización de sus proce-sos e introdujo diversas mejoras operati-vas que permitieron responder con éxito a la creciente demanda de servicios por parte de nuestros mutualistas.

En total se atendieron más de 1,9 mi-llones de expedientes, un 3% más que en 2015. La asistencia en carretera fue, un año más, el servicio más demanda-do por nuestros clientes, con un total de 853.000 solicitudes, un 7% más que el año anterior.

Las mejoras implementadas en los ca-nales online contribuyeron a reducir el número de llamadas en un 3%, mejoran-do la productividad. En conjunto, la web autoclubmutua.es y clubsoymotero.com recibieron más de 1,6 millones de visitas, un 31% más que el año anterior.

ALTA SATISFACCIÓN

Los servicios de Autoclub obtuvieron de nuevo una valoración récord, con una puntuación global de 8,9 puntos sobre 10. El servicio más valorado sigue siendo la asistencia en carretera, con una puntuación de 9 sobre 10. El tiempo medio de llegada de la grúa se situó en 30 minutos, y en más del 30% de los casos el cliente recibió información de su servicio vía online, utilizando la geolocalización en tiempo real.

MAYOR ACTIVIDAD

• Asesoramiento jurídico: Se gestio-naron más de 172.000 expedientes relacionados con sanciones de tráfico y carné por puntos en 2016, un 10% más que el año anterior.

• Renovación del carné de conducir: Más de 46.000 mutualistas renovaron su carné de conducir en condiciones preferentes en los centros psicotéc-nicos con los que Autoclub Mutua mantiene acuerdos. Un 17% de ellos pidió cita previa a través de la web, facilitando su gestión.

• Alquiler de vehículos: Más de 23.000 mutualistas reservaron su coche a través de los acuerdos que mantiene Autoclub con distintas compañías, que ofrecen asesoramiento personalizado y condiciones especiales para nues-tros asegurados.

• Ampliación del programa de des-cuentos para mutualistas: Se in-corporaron nuevas empresas, como Vips, Kinépolis o Port Aventura. Cerca de 800.000 mutualistas se benefi-ciaron de estos descuentos gracias a su Tarjeta SOY, disponible también en versión digital.

• Club Soy Motero: Organizó diversas rutas y participó en eventos como con-centraciones o rodadas en circuitos en 2016. Las visitas a su página web se incrementaron un 62%, hasta alcan-zar un total de 231.000 consultas.

más que en 2015

El servicio de asistencia en carretera, el más demandado por los mutualistas, obtiene una valoración récord de 9 puntos sobre 10

Evolución de los negocios / El negocio asegurador

25/

La cartera de pólizas en vigor del ramo de Hogar se incrementó en 2016 un 12% respecto al año anterior, hasta rozar las 265.000 pólizas. El volumen total de pri-mas devengadas alcanzó los 52 millones de euros, con un aumento del 13% res-pecto a 2015. Estas cifras muestran el buen ritmo de crecimiento del ramo, apo-yado en la fidelidad de nuestros clientes y en la evolución constante en la captación de nuevos asegurados.

NUEVO COTIZADOR

Entre las novedades puestas en marcha en 2016 destaca el nuevo cotizador web, que mejora la experiencia de nuestros clientes en el proceso de contratación online. La nueva herramienta agiliza el proceso de cotización, ya que combina la dirección de la vivienda a asegurar con los datos del catastro, lo que permite al usuario disponer de un presupuesto de forma más ajustada, rápida y sencilla.

REFUERZO DE LA CALIDAD

En su apuesta estratégica por la calidad y el servicio, la compañía abordó en 2016 mejoras tecnológicas y operativas en los procesos de tramitación de siniestros. Esto hizo posible mantener el alto nivel de satisfacción de los clientes, que se situó en un 8,3 de valoración global, a pesar del fuerte incremento de la actividad. En-tre las novedades destacan las siguientes:

• Mejoras en el aplicativo de asig-nación y control de los servicios de reparación y de peritación dirigidas a optimizar la comunicación entre los di-versos intervinientes en el proceso de gestión de siniestros.

• Nuevo modelo de peritación vía vídeo-conferencia que permite una conexión remota con los asegurados, agilizando el proceso y mejorando los plazos de resolución.

• Actualización del modelo estadís-tico predictivo de seguimiento de la satisfacción de los asegurados. Así, se revisaron los diversos factores que influyen en la percepción de calidad del servicio y se incorporaron nuevos elementos de valoración dentro de la herramienta, lo que permite determi-nar la probabilidad de que un asegu-rado pueda quedar insatisfecho con la resolución de su siniestro.

Asimismo, se mejoraron las cobertu-ras de los diversos productos en materia de tasación e indemnización de bienes y se ampliaron los elementos asegurados dentro de la garantía de robo, entre otras mejoras.

Por otro lado, en 2016 la compañía rea-lizó una profunda revisión de los con-dicionados de sus productos Global y Global Plus, haciéndolos más sencillos y mejorando la información de las distintas coberturas para facilitar su compresión por parte de los asegurados. Además, MM Hogar se adhirió a la Guía de Unespa sobre Buenas Prácticas en materia de in-formación previa a la contratación en los seguros multirriesgo.

Hogar

EL RAMO DE HOGAR ACELERÓ SU CRECIMIENTO EN 2016, TANTO EN NÚMERO DE ASEGURADOS COMO EN INGRESOS POR PRIMAS.

12%de incremento del número de pólizas de Hogar en 2016

265.000pólizas en cartera

Cerca de

Grupo Mutua Madrileña

26/Vida

LA PARTICIPACIÓN EN BENEFICIOS DEL RAMO A FAVOR DE LOS MUTUALISTAS SE ELEVÓ A 14,1 M€ EN 2016 Y EL NÚMERO DE ASEGURADOS CRECIÓ UN 8,4%.

En un entorno marcado por la caída de la rentabilidad de los depósitos, Mutua Madrileña supo aprovechar esta oportu-nidad para atraer inversores que buscan rendimientos atractivos y seguridad. Así, el número de asegurados de Vida cre-ció un 8,44% en el año, hasta situarse en 80.630 clientes a cierre del ejercicio 2016. Este incremento es superior al crecimiento medio del sector, que fue del 3,58%.

Las primas devengadas del seguro directo superaron los 245,3 millones de euros en 2016, lo que supone un crecimiento del 49,60% sobre 2015. El crecimiento se produjo, principalmente, en el negocio individual. Este avance es especialmente significativo si se compa-ra con el avance del sector, que fue del 21,80% en 2016.

Por otro lado, Mutua Madrileña consi-guió superar, por primera vez en su historia, la cifra de 1.000 millones de euros en provisiones matemáticas y provisiones de primas no consumidas en el ramo de Vida, hasta alcanzar los 1.017 millones de euros en 2016. Esto supone un crecimiento del 15,81%, frente al 6% de evolución media del sector.

ELEVADOS RENDIMIENTOS PARA LOS MUTUALISTAS

La positiva evolución del ramo en 2016 se debió tanto a la atractiva rentabilidad que ofrecen nuestros productos, como al esfuerzo comercial realizado durante el año y la alta fidelidad de nuestros ase-gurados.

En este sentido, los rendimientos a favor de los mutualistas vía participación en los beneficios ascendieron a 14,1 millo-nes de euros en 2016.

De esta cantidad, 9 millones de euros tuvieron su origen en el Plan de Jubila-ción, el Plan de Ahorro Garantía y el Plan de Previsión Asegurado. En conjunto, nuestros clientes obtuvieron en estos productos una rentabilidad media, in-cluido el interés garantizado, del 3,4%.

3,4%rentabilidad media de los productos de Vida con participación en beneficios

PRIMAS DE SEGURO DIRECTO 2016 2015 CRECIMIENTO

NEGOCIO INDIVIDUAL 233.109.044 144.587.922 61,22%

Ahorro individual 218.643.554 131.862.422 65,81%

Riesgo individual 14.465.490 12.725.501 13,67%

NEGOCIO COLECTIVO 12.159.572 19.359.111 -37,19%

Ahorro colectivo 11.702.065 18.682.834 -37,36%

Riesgo colectivo 457.507 676.277 -32,35%

TOTAL PRIMAS 245.268.615 163.947.034 49,60%

Evolución de los negocios / El negocio asegurador

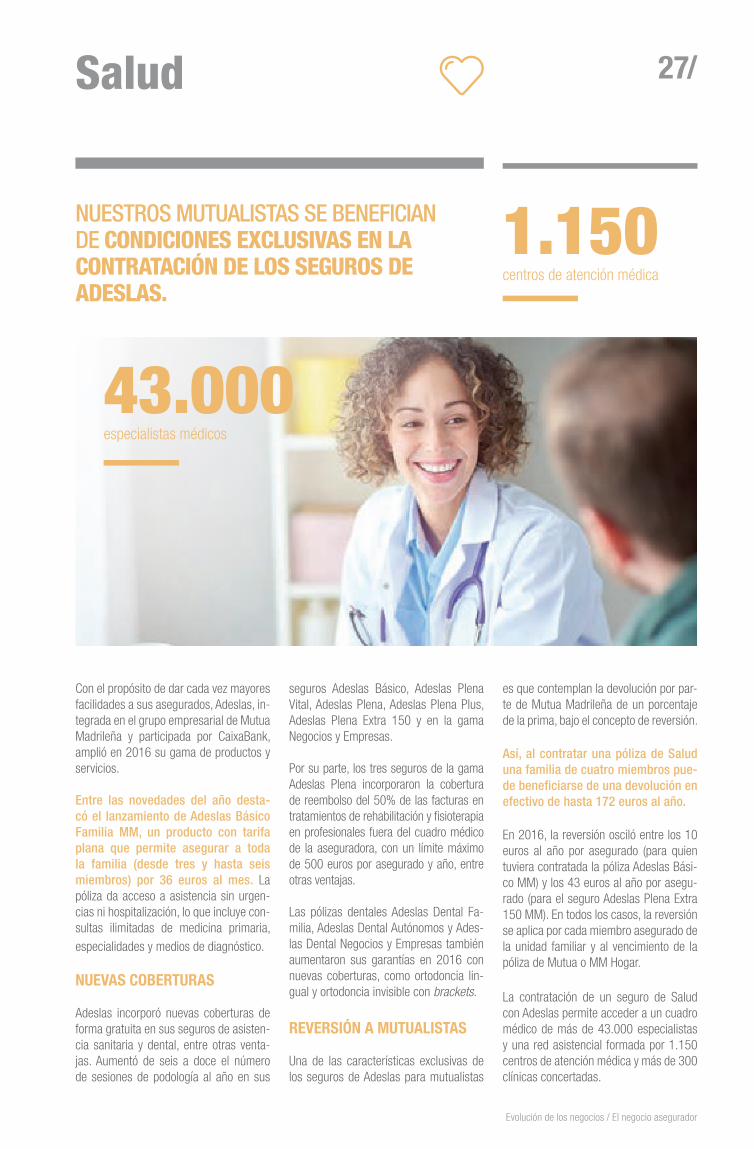

27/Salud

NUESTROS MUTUALISTAS SE BENEFICIAN DE CONDICIONES EXCLUSIVAS EN LA CONTRATACIÓN DE LOS SEGUROS DE ADESLAS.

1.150centros de atención médica

Con el propósito de dar cada vez mayores facilidades a sus asegurados, Adeslas, in-tegrada en el grupo empresarial de Mutua Madrileña y participada por CaixaBank, amplió en 2016 su gama de productos y servicios.

Entre las novedades del año desta-có el lanzamiento de Adeslas Básico Familia MM, un producto con tarifa plana que permite asegurar a toda la familia (desde tres y hasta seis miembros) por 36 euros al mes. La póliza da acceso a asistencia sin urgen-cias ni hospitalización, lo que incluye con-sultas ilimitadas de medicina primaria, especialidades y medios de diagnóstico.

NUEVAS COBERTURAS

Adeslas incorporó nuevas coberturas de forma gratuita en sus seguros de asisten-cia sanitaria y dental, entre otras venta-jas. Aumentó de seis a doce el número de sesiones de podología al año en sus

seguros Adeslas Básico, Adeslas Plena Vital, Adeslas Plena, Adeslas Plena Plus, Adeslas Plena Extra 150 y en la gama Negocios y Empresas.

Por su parte, los tres seguros de la gama Adeslas Plena incorporaron la cobertura de reembolso del 50% de las facturas en tratamientos de rehabilitación y fisioterapia en profesionales fuera del cuadro médico de la aseguradora, con un límite máximo de 500 euros por asegurado y año, entre otras ventajas.

Las pólizas dentales Adeslas Dental Fa-milia, Adeslas Dental Autónomos y Ades-las Dental Negocios y Empresas también aumentaron sus garantías en 2016 con nuevas coberturas, como ortodoncia lin-gual y ortodoncia invisible con brackets.

REVERSIÓN A MUTUALISTAS

Una de las características exclusivas de los seguros de Adeslas para mutualistas

es que contemplan la devolución por par-te de Mutua Madrileña de un porcentaje de la prima, bajo el concepto de reversión.

Así, al contratar una póliza de Salud una familia de cuatro miembros pue-de beneficiarse de una devolución en efectivo de hasta 172 euros al año.

En 2016, la reversión osciló entre los 10 euros al año por asegurado (para quien tuviera contratada la póliza Adeslas Bási-co MM) y los 43 euros al año por asegu-rado (para el seguro Adeslas Plena Extra 150 MM). En todos los casos, la reversión se aplica por cada miembro asegurado de la unidad familiar y al vencimiento de la póliza de Mutua o MM Hogar.

La contratación de un seguro de Salud con Adeslas permite acceder a un cuadro médico de más de 43.000 especialistas y una red asistencial formada por 1.150 centros de atención médica y más de 300 clínicas concertadas.

43.000especialistas médicos

Grupo Mutua Madrileña

28/SegurCaixa Adeslas

ADESLAS, Nº1 EN SALUD

Adeslas reforzó su liderazgo en seguros de Salud en 2016. Las primas ascendieron a 2.205 millones de euros, un 6,7% más que en 2015 y por encima del crecimiento del sector, que aumenta un 5,1%. El número de asegurados del ramo creció un 7,8%, hasta superar los 3,6 millones. En el segmento de seguros dentales, Adeslas tiene más de la mitad del mercado y su actividad aumentó un 20% en 2016.

SEGURCAIXA ADESLAS, COMPAÑÍA INTEGRADA EN EL GRUPO MUTUA MADRILEÑA Y PARTICIPADA POR CAIXABANK, CERRÓ 2016 CON UNA CUOTA DE MERCADO NO VIDA DEL 10%, AUMENTANDO SU DIVERSIFICACIÓN Y LIDERAZGO EN SALUD.

Los ingresos por primas de SegurCaixa Adeslas crecieron en 2016 cuatro puntos por encima del mercado No Vida, hasta alcanzar los 3.289 millones de euros. La aseguradora se consolida así como la entidad que, de forma individual, consi-gue un mayor crecimiento de entre las cinco primeras del ranking de No Vida, logrando duplicar su cuota de mercado desde el inicio de la crisis en 2009, hasta alcanzar el 10%.

El número de clientes alcanzó los seis mi-llones, un 7,2% más que en 2015. Esta cifra se logró gracias a la buena evolución de todos los segmentos y permitió a la

compañía mejorar su cuota de mercado en los principales ramos.

Las primas de nueva producción también presentaron un buen comportamiento en 2016, especialmente en los ramos de Salud y Multirriesgo. Con un aumento del 4,2% sobre el ejercicio precedente, alcanzaron 678 millones de euros.

CRECIMIENTO RENTABLE

El buen comportamiento de la siniestrali-dad, la eficiencia operativa y el mayor cre-cimiento en los ramos más rentables im-pulsaron la mejora del ratio combinado en

1,3 puntos porcentuales, hasta el 89,2%, frente al 90,5% de 2015, contribuyendo así de forma decisiva al crecimiento del resultado. El resultado neto, que se formula de acuerdo a la última reforma del Código de Comercio, se situó en 191 millones de euros en 2016, un 35,8% más que el año anterior.

Esta reforma entró en vigor el 1 de enero de 2016 y obliga a la amortización de los activos intangibles de vida útil indefinida, en este caso por importe de 63 millones de euros.

PRIMAS DE SALUD Y CUOTA DE MERCADO (millones de euros y %)

28,5%

2.205

Adeslas

13,8%

1.067

3º

1.215

2º

15,7%

Evolución de los negocios / El negocio asegurador

29/

SegurCaixa Adeslas atendió más de 30 millones de consultas médicas y gestionó más de 9,5 millones de pruebas diagnósticas y 450.000 intervenciones quirúrgicas. Además, aumentó su actividad en otros ramos como Hogar, en el que resolvió más de 426.000 siniestros.

EVOLUCIÓN DEL VOLUMEN DE PRIMAS POR RAMOS Reparto por ramo: en millones de euros / crecimiento en %

+6,7%

Salud Multirriesgo Auto Accidentes Otros ramos

2.205 483 224 121 256

+13,7% +16,4% +15,9% +7,1%

Los ingresos por primas de los ramos No-Salud suponen el 33% del total de ingresos de SegurCaixa Adeslas, reforzando su política de diversificación.

MAYOR DIVERSIFICACIÓN

Las cifras de crecimiento registradas en los ramos No-Salud reflejan los resul-tados positivos que está dando la apuesta por la diversificación llevada a cabo por la compañía.

De forma agregada, estos ramos ingre-san ya más de 1.000 millones al año en primas y representan el 33% del total de ingresos de SegurCaixa Adeslas, crecien-do por encima del mercado en sus princi-pales ramos en 2016.

El ramo de Multirriesgo creció un 13,7% en 2016, frente al 3,2% del promedio del

sector. SegurCaixa Adeslas superó así los 483 millones de euros en primas en este ramo y se colocó en el tercer puesto del mercado, con una cuota del 7,1%.

Por segmentos, destaca la buena evolu-ción en Hogar, donde la compañía ocu-pó la segunda posición del ramo, con un aumento del 14,5% en sus ingresos por primas, hasta 377 millones de euros.

En Accidentes, la compañía mantuvo el ritmo de progresión de años anteriores. En 2016 creció un 15,9%, frente al 5,3% del sector. Los ingresos por primas en este ámbito de actividad fueron de 121

millones de euros, con una cuota del 12,4% del mercado.

El volumen de primas de Auto, por su parte, ascendió a 224 millones de euros, un 16,4% más que en 2015, frente a un aumento del mercado del 5,1%. El núme-ro de pólizas en cartera superó el medio millón, debido al éxito de las nuevas es-trategias de captación.

En el segmento de Decesos las primas ascendieron a 117 millones de euros y el número de asegurados creció un 7,9% hasta situarse en 663.000.

Grupo Mutua Madrileña

MutuactivosGESTIÓN DE FONDOS DE INVERSIÓN Y PLANES DE PENSIONES

MUTUACTIVOS LOGRÓ CRECER EN PATRIMONIO DE TERCEROS Y SITUAR A VARIOS DE SUS FONDOS DE RENTA FIJA ENTRE LOS MÁS RENTABLES DEL EJERCICIO, EN UN ENTORNO MUY COMPLICADO EN LOS MERCADOS FINANCIEROS.

FONDOS DE INVERSIÓN

Siguiendo los objetivos de su Plan Estraté-gico 2015-2017, Mutuactivos cerró 2016 con unos resultados satisfactorios en cap-tación de patrimonio de terceros. La gestora alcanzó los 2.106,6 millones de euros ges-tionados en este segmento de clientes, un 5,8% más que en el ejercicio anterior. El pa-trimonio de terceros en fondos de inversión representaba a cierre del año un 45,2% del total, frente al 42,1% del año anterior.

El volumen total gestionado en fondos de inversión ascendió a 4.659 millones de euros, un 1,36% inferior al del ejercicio 2015, debido principalmente a los reem-bolsos solicitados por Mutua Madrileña para afrontar la compra de la compañía chilena BCI Seguros y la compra de accio-nes de Caixabank.

En cuanto a rentabilidades obtenidas, pese a que fue un año especialmente complejo, Mutuactivos situó a tres de sus fondos de renta fija entre los más rentables del año: Mutuafondo High Yield FI (+8,96%), Mu-tuafondo Bonos Corporativos Emergentes

A (+7,61%) y Mutuafondo Financiación FIL (+6,32%).

NUEVOS PRODUCTOS

La gestora lanzó nuevos productos, entre los que cabe destacar Mutuafondo Unnefar FI, fondo de renta variable mixta internacio-nal creado a petición de Unnefar, la Unión de Empresas Farmacéuticas de Navarra. A principios de junio se constituyó Mutuafondo Bonos Subordinados FI, fondo de renta fija con el objetivo de aprovechar la oportunidad que brindaban los activos de deuda subor-dinada, principalmente bonos contingentes convertibles y bonos híbridos del sector no financiero.

El beneficio neto de la gestora alcanzó los 8,5 millones en 2016, un 26,7% menos que en 2015. Los dos factores principales que marcaron esta evolución fueron, por un lado, la evolución del mix de negocio hacia fondos monetarios y de renta fija a corto pla-zo, con menores comisiones de gestión, en detrimento de los fondos de renta variable y mixtos, y en segundo lugar, unos menores resultados financieros.

NUEVOS RECONOCIMIENTOS PARA LA GESTORA

Mutuactivos concluyó 2016 como la mejor gestora de fondos española, según el ránking “La Liga de las estrellas” que elabo-ra Morningstar con datos a cie-rre de diciembre del ejercicio. La prestigiosa firma internacional de análisis de fondos tuvo en cuenta los consistentes resultados de los últimos tres años de los fondos bajo gestión de Mutuactivos calificados por la firma, medidos en términos de rentabilidad-riesgo.

El liderazgo de Mutuactivos pone de manifiesto la gestión eficiente y de calidad de la gestora en un entorno especialmente complicado y volátil.

30/

Evolución de los negocios / La gestión patrimonial

Mutuafondo FI 895.775.013 1,48%

Mutuafondo High Yield FI 96.320.526 8,96%

Mutuafondo Dinero FI 82.741.135 -0,09%

Mutuafondo Corto Plazo FI 1.401.496.586 0,31%

Mutuafondo Bonos convertibles FI 28.289.152 3,10%

Mutuafondo Largo Plazo FI 123.776.013 3,69%

Mutuafondo Bonos Financieros FI 249.666.593 2,54%

Mutuafondo Deuda Subordinada FI 128.081.371 1,20%

Polar Renta Fija FI 48.204.750 2,73%

Mutuafondo Bonos Corp. Emergentes FI 88.968.629 7,61%

Mutuafondo Renta Fija Española FI 115.142.299 2,45%

Mutuafondo Dólar 84.320.112 3,24%

Mutuafondo Financiación 83.197.562 6,32%

Mutuafondo Bonos Subordinados 115.339.279 6,50%

Mutuafondo Gestión Óptima Conservador FI 35.576.206 0,39%

Mutuafondo Gestión Óptima Moderado FI 143.848.388 1,09%

Mutuafondo Gestión Óptima Dinámico FI 8.664.179 0,41%

Mutuafondo Inv. & Cooperación FI 22.290.653 0,55%

Mutuafondo Mixto Flexible FI 43.994.435 1,65%

Mutuafondo Fortaleza 66.016.710 0,94%

Mutuafondo Crecimiento 30.005.689 -0,30%

Mutuafondo Mixto Selección FI 66.194.093 1,39%

Mutuafondo Unefar FI 9.866.389 0,85%

Patrimonio Global FI 83.818.823 1,98%

Mutuafondo Bolsa FI 77.539.557 1,87%

Mutuafondo España FI 118.736.138 1,48%

Mutuafondo Valores FI 74.706.297 4,68%

Mutuafondo Fondos FI 12.580.390 2,40%

Mutuafondo Tecnológico FI 12.307.986 9,38%

Mutuafondo Bolsas Emergentes FI 16.094.262 13,21%

Mutuafondo Estrategia Global FI 202.899.670 3,18%

Mutuafondo Dividendo FI 92.544.554 5,60%

RENTA FIJA 3.541.319.021

FONDOS MIXTOS 510.275.563

4.659.003.439

RENTA VARIABLE 607.408.856

PATRIMONIO (€) RENTABILIDAD

31/

Grupo Mutua Madrileña

32/

PLANES DE PENSIONES

En un año también complejo para la inversión a largo plazo, Mutuactivos consiguió mantener su volumen de patrimonio gestionado en planes de pensiones, que concluyó el año en los 286,47 millones de euros, en línea con el cierre de 2015.

El patrimonio en planes de pensiones de empleo creció en la gestora un 3,47%, hasta los 160,31 millones de euros, mientras que el patrimonio en planes del sistema indivivual disminuyó un 3,97%, hasta los 126,16 millones de euros. Du-

rante el ejercicio, un buen número de in-versores se decantó por el Plan de Previ-sión Asegurado de Mutua, un seguro de ahorro con capital e interés garantizado, como instrumento idóneo para planificar su jubilación, en detrimento del plan de pensiones.

El número de partícipes creció un 1,24%, hasta alcanzar los 9.219.

La tabla siguiente muestra las rentabili-dades obtenidas por los distintos planes gestionados:

Fondomutua 58.466.141 -0,25%

Fondomutua Conservador 19.481.158 0,38%

Fondomutua Moderado 13.673.899 0,87%

Fondomutua Dinámico 11.878.372 -1,02%

Fondomutua Renta V. Global 22.663.963 3,97%

Fondauto 125.839.743 1,83%

Fondomutua Empleo Conservador 3.538.475 0,92%

Fondomutua Empleo Moderado 18.066.314 1,03%

Fondomutua Empleo Dinámico 9.231.949 1,29%

AFI empleo 3.635.612 3,03%

SISTEMA INDIVIDUAL 126.163.533

SISTEMA EMPLEO 160.312.093

PATRIMONIO (€) RENTABILIDAD

286.475.627

Mutuactivos Inversiones AV, la agencia de valores del Grupo Mutua Madrileña creada para facilitar a los clientes el acceso a toda la gama de productos de ahorro e inversión del grupo (fondos de inversión, planes de pensiones y seguros de ahorro), concluyó el ejercicio con un crecimiento en activos comercializados para terceros del 1,4%, hasta los 2.687 millones de euros.

La venta de seguros de ahorro, principalmente del Plan Ahorro Plus y de las diversas modalidades del unit linked Plan RentHabilidad, justifican, en gran parte, el crecimiento experimentado. Plan Ahorro Plus concluyó el ejercicio con un volumen de primas captadas de 141,6 millones de euros y las distintas tipologías de unit linked, de 28,1 millones de euros.

MUTUACTIVOS INVERSIONES AV

Evolución de los negocios / La gestión patrimonial

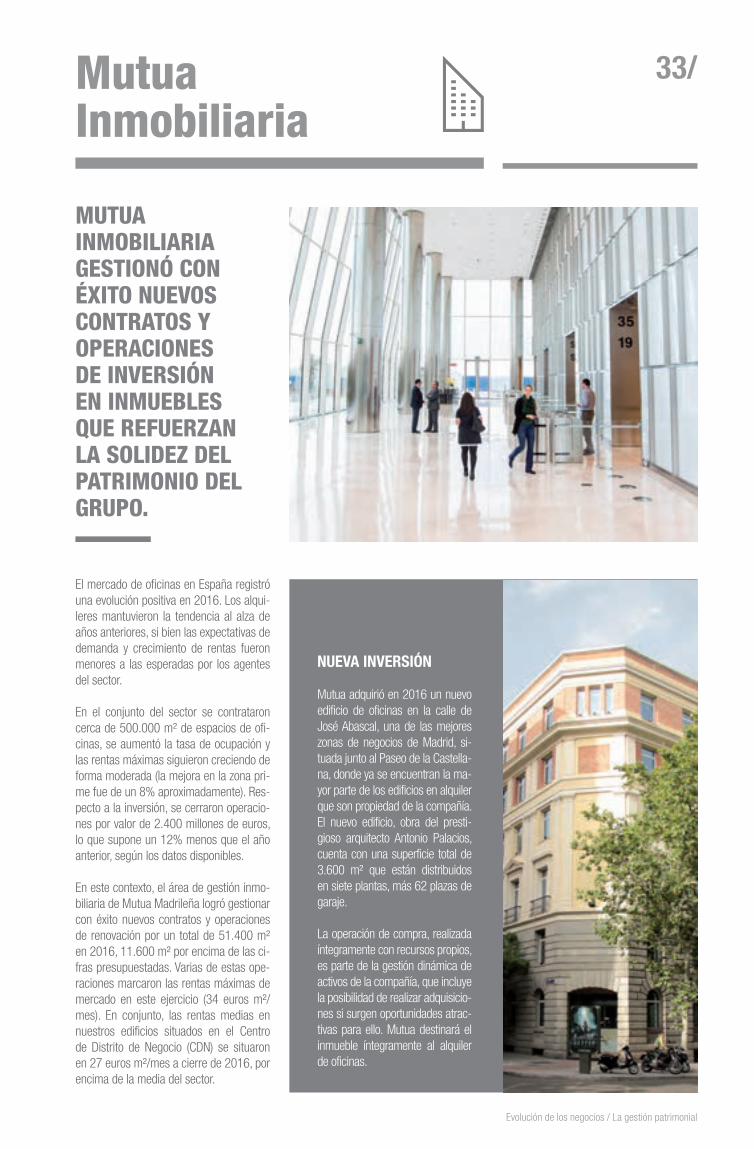

33/MutuaInmobiliaria

El mercado de oficinas en España registró una evolución positiva en 2016. Los alqui-leres mantuvieron la tendencia al alza de años anteriores, si bien las expectativas de demanda y crecimiento de rentas fueron menores a las esperadas por los agentes del sector.

En el conjunto del sector se contrataron cerca de 500.000 m² de espacios de ofi-cinas, se aumentó la tasa de ocupación y las rentas máximas siguieron creciendo de forma moderada (la mejora en la zona pri-me fue de un 8% aproximadamente). Res-pecto a la inversión, se cerraron operacio-nes por valor de 2.400 millones de euros, lo que supone un 12% menos que el año anterior, según los datos disponibles.

En este contexto, el área de gestión inmo-biliaria de Mutua Madrileña logró gestionar con éxito nuevos contratos y operaciones de renovación por un total de 51.400 m² en 2016, 11.600 m² por encima de las ci-fras presupuestadas. Varias de estas ope-raciones marcaron las rentas máximas de mercado en este ejercicio (34 euros m²/mes). En conjunto, las rentas medias en nuestros edificios situados en el Centro de Distrito de Negocio (CDN) se situaron en 27 euros m²/mes a cierre de 2016, por encima de la media del sector.

MUTUA INMOBILIARIA GESTIONÓ CON ÉXITO NUEVOS CONTRATOS Y OPERACIONES DE INVERSIÓN EN INMUEBLES QUE REFUERZAN LA SOLIDEZ DEL PATRIMONIO DEL GRUPO.

NUEVA INVERSIÓN

Mutua adquirió en 2016 un nuevo edificio de oficinas en la calle de José Abascal, una de las mejores zonas de negocios de Madrid, si-tuada junto al Paseo de la Castella-na, donde ya se encuentran la ma-yor parte de los edificios en alquiler que son propiedad de la compañía. El nuevo edificio, obra del presti-gioso arquitecto Antonio Palacios, cuenta con una superficie total de 3.600 m² que están distribuidos en siete plantas, más 62 plazas de garaje.

La operación de compra, realizada íntegramente con recursos propios, es parte de la gestión dinámica de activos de la compañía, que incluye la posibilidad de realizar adquisicio-nes si surgen oportunidades atrac-tivas para ello. Mutua destinará el inmueble íntegramente al alquiler de oficinas.

Grupo Mutua Madrileña

34/

VENTA DE LA PARTICIPACIÓN EN PARKIA

Mutua Madrileña y la compañía EQT In-frastructure (EQT) llegaron en 2016 a un acuerdo para vender el 100% de la par-ticipación que mantenían de forma con-junta en Parkia, el tercer mayor operador privado de aparcamientos subterráneos de España, al fondo de infraestructuras extranjero First State. La operación sus-citó un elevado interés entre inversores extranjeros.

En concreto, Mutua Madrileña vendió el 33,2% que mantenía en Parkia, sociedad que en los últimos años bajo la gestión de EQT y Mutua Madrileña se había conver-tido en uno de los principales operadores de aparcamientos subterráneos en Espa-ña. La operación se enmarca dentro de nuestra estrategia de gestión dinámica de activos.

2016 EN CIFRAS

• El patrimonio inmobiliario del Grupo Mutua Madrileña estaba formado por 25 inmuebles con una superficie total de 214.000 m² a cierre del ejercicio 2016. De ellos, 175.000 m² estaban destinados al alquiler.

• El índice de ocupación de nuestros edificios, incluyendo Torre de Cristal, se situó en el 90%, en línea con la media del mercado madrileño.

• El valor del patrimonio inmobiliario de Mutua Madrileña (edificios que la compañía mantenía en propiedad al cierre del ejercicio) ascendía a 1.446,5 millones de euros a cierre de 2016, según la tasación oficial pre-sentada en la Dirección General de Seguros y Fondos de Pensiones. Esto supone unas plusvalías latentes de 501,8 millones de euros, lo que pone de manifiesto la solidez de nuestros activos inmobiliarios.

• Se renovaron 17.286 m² correspon-dientes a contratos de alquiler de ofi-cinas con vencimientos en 2016, un 16,6% más que el año anterior.

• Las inversiones realizadas en 2016 ascendieron a 38,1 millones de euros, cifra que recoge la compra del edificio situado en la calle José Abascal, 51.

• El resultado neto de las inversiones inmobiliarias fue de 26,4 millones de euros, lo que supone un 48% más que el ejercicio anterior.

EDIFICIOS DE PRIMER NIVEL

Los edificios propiedad de Mutua Madrileña, destinados en su gran mayoría al alquiler, tienen unas características muy singulares. Se trata de inmuebles modernos, con un diseño innovador, ubicados en las mejores zonas de oficinas de la ciudad y dotados de las últimas tecnologías en materia de eficiencia, reducción de consumo energético y respeto al medio ambiente, entre otros aspectos.

Entre ellos destaca Torre de Cristal. Con 52 plantas, es el edificio más alto de España y el primero en ob-tener la certificación A de categoría medioambiental, la máxima posible. Entre otras innovaciones, su facha-da acristalada posee un sistema de pared bioclimática que integra la ventilación interior, gradúa automá-ticamente el control de soleamiento y optimiza los parámetros climáticos y de consumo energético.

Áreas y funciones de apoyo al negocio

COMERCIAL Y MARKETING

ESTADÍSTICO ACTUARIAL

INNOVACIÓN

TRANSFORMACIÓN DIGITAL

SISTEMAS

RECURSOS HUMANOS

FINANCIERO

COMUNICACIÓN, IDENTIDAD CORPORATIVA Y RSC

36

37

38

39

40

41

42

43

Mutua Madrileña desarrolló en 2016 importantes proyectos para garan-tizar una relación a largo plazo con sus mutualistas, máxima prioridad de la compañía. En este contexto, Mutua evolucionó su política de marketing con el objetivo de mantener el alto grado de fidelización de sus mutualistas y al mis-mo tiempo lograr una mayor notoriedad de marca y un aumento de su base de asegurados.

Así, en un entorno de subidas genera-lizadas, la compañía decidió mantener su política de congelación de precios a gran parte de sus mutualistas (cerca de dos terceras partes de la cartera de mutualistas de Auto), lo que marcó una estrategia diferenciada respecto al resto del mercado. Esta filosofía de actuación se combinó con el lanzamiento de cam-pañas que nos permitieron seguir au-mentando nuestra base de mutualistas y afianzar el crecimiento sostenible.

NUEVA CAMPAÑA

En esta línea, el posicionamiento co-mercial de Mutua Madrileña en 2016 giró en torno al concepto de customer advocacy, que resume nuestra estrate-gia de ser una compañía que entiende y se preocupa por el cliente. Entre las iniciativas lanzadas en 2016 destacaron las siguientes:

• Medidas dirigidas a mejorar la ge-neración de demanda, consiguiendo un incremento notable de las ventas y una reducción del coste por alta. En 2016 evolucionamos hacia una nueva combinación de medios masivos que nos permitió aumentar la presencia publicitaria con una menor inversión.

• Lanzamiento de la campaña de publicidad “Por qué a mí”, que ob-tuvo unos resultados muy positivos: aumentó la demanda y mejoró el ratio de conversión, con un coste de adqui-sición menor y manteniendo un buen perfil de cliente captado.

• Refuerzo de las políticas de fi-delización, incorporando nuevas medidas para beneficiar a nuestros mutualistas.

ATENCIÓN PERSONALIZADA

Mutua Madrileña reforzó en 2016 sus canales de atención al cliente. Nuestro Call Center gestionó más de 7,9 mi-llones de llamadas y dio nuevos pasos en su evolución hacia el concepto de Contact Center, lo que incluye medidas para facilitar las gestiones a nuestros asegurados. Asimismo, en 2016 segui-mos aplicando el modelo de Customer Experience para dar la mejor atención a nuestros mutualistas y promover la re-comendación de nuestros servicios.

Por otro lado, en 2016 lanzamos la nue-va web de Mutua Madrileña, que se ha consolidado como un pilar clave dentro de la estrategia comercial de la compa-ñía. Más de 6,8 millones de usuarios visitaron la página web durante el año, y más de la mitad de las nuevas contrata-ciones realizaron una cotización previa en la web. En total, el 31% de las nue-vas contrataciones de seguros de vehí-culos particulares se realizó vía web.

Estos avances, unidos a una nueva es-trategia de gestión de canales, permitie-ron aumentar de forma notable el ratio de conversión de pólizas en 2016.

Grupo Mutua Madrileña

36/Comercial y Marketing

MUTUA MADRILEÑA CRECIÓ EN NÚMERO DE ASEGURADOS EN 2016 Y MANTUVO LA FIDELIDAD DE SUS MUTUALISTAS.

31%de las nuevas contrataciones de seguros de vehículos particulares se realizaron vía web.

Mutua Madrileña dio en 2016 un fuerte impulso a sus modelos de tarificación y valoración de riesgos, incorporando las ventajas que aporta la digitalización y el uso de nuevas herramientas como el Big Data, para sofisticar sus modelos pre-dictivos del comportamiento esperado de clientes y alinear al máximo primas y riesgos.

En este sentido, el objetivo de la estructu-ra de tarifas de la compañía es beneficiar a aquellos asegurados que más aporten al margen técnico, contribuyendo así a la política de reversión a los mutualistas.

SELECCIÓN DE RIESGOS

La política de precios de Mutua Madrileña busca también atraer a nuevos clientes que presenten buenos perfiles de riesgo ofreciéndoles una tarifa competitiva. En esta línea, la compañía puso especial foco en el análisis y selección de nuevos asegurados. De esta manera se persigue asegurar el equilibrio técnico de la cuenta de resultados y contribuir al crecimiento rentable y sostenido de la compañía.

De acuerdo con esta estrategia, en 2016 la compañía realizó un seguimiento ex-

haustivo de todos los indicadores técni-cos de negocio, principalmente de aque-llos relacionados con el comportamiento de la siniestralidad, la frecuencia de los siniestros y sus costes. Ello permite con-trolar la suficiencia y equidad de las pri-mas en función de las características de la cartera de pólizas y de la evolución de la siniestralidad.

La alineación de primas y riesgos es uno de los objetivos centrales del área Esta-dístico-Actuarial. Para ello, la compañía cuenta con un sistema de provisiones basado en un seguimiento individualiza-do de los siniestros, lo que hace que el control de la evolución real de la sinies-tralidad sea muy elevado. Mutua dispone también de herramientas de gestión que permiten detectar, analizar y ajustar las posibles desviaciones entre las estima-ciones realizadas y los resultados reales.

ADAPTACIÓN A SOLVENCIA II

El modelo se completa con un eficiente sistema de almacén de información (data warehouse) que permite supervisar los ratios técnicos y operativos del negocio. Todo ello asegura la suficiencia y la es-tabilidad de las provisiones técnicas. Por

otro lado, la compañía mantuvo en 2016 su política de reaseguro y prevención de pérdidas inesperadas, lo que asegura un adecuado nivel de protección frente a desviaciones derivadas de un incremento imprevisto de la siniestralidad.

Asimismo, Mutua continuó trabajando en 2016 en los requisitos del nuevo marco regulatorio derivado de Solvencia II, con especial atención a las provisiones técni-cas y a los riesgos denominados de sus-cripción.

Áreas y funciones de apoyo al negocio

37/

La alineación de primas y riesgos es uno de los objetivos centrales del Área Estadístico Actuarial y que contribuye al crecimiento rentable.

Estadístico-Actuarial

LA DIGITALIZACIÓN Y EL USO DEL BIG DATA PERMITEN SOFISTICAR NUESTRO MODELO DE TARIFAS.

Grupo Mutua Madrileña

38/Innovación

Mutua Madrileña mantiene un firme compromiso con la innovación, cons-ciente de que anticiparse a los cambios del mercado es fundamental para conti-nuar ofreciendo un servicio diferencial a nuestros mutualistas.

En este sentido, la compañía aborda la innovación desde varias perspec-tivas: la búsqueda de nuevos mode-los de negocio; la oferta de nuevos productos y servicios; la mejora en operaciones y procesos; y el desarro-llo de la tecnología. El objetivo final es aprovechar todas las oportunidades que permitan añadir valor a los clientes y al conjunto de la sociedad.

El Plan de Innovación de Mutua Madrile-ña incluye las diferentes líneas de actua-ción que la compañía está poniendo en marcha en este ámbito, basadas todas ellas en el concepto de innovación abier-ta. Dicho plan combina medidas orien-tadas a facilitar la innovación interna y otras que dan entrada a participantes externos, como startup, emprendedores, mutualistas y otros agentes sociales.

Entre los avances y acciones de 2016 destacan las siguientes:

• Impulso de Ideas Mutua. Es una plataforma de innovación abierta a través de la que se canalizan las pro-puestas de los empleados para mejo-rar el negocio. En 2016 se recibieron más de 500 nuevas ideas y sugeren-cias. Desde su puesta en marcha en 2010, un 90% de la plantilla de Mu-tua Madrileña ha participado en esta iniciativa.

• Segunda edición de “Las 24 horas de la Innovación.” Es una actividad desarrollada conjuntamente por las áreas de Innovación y Recursos Hu-manos de la compañía para impulsar la innovación en todas las áreas de la organización. A través de diferen-tes metodologías de innovación y de la realización de un concurso por equipos, se anima a que todos los empleados generen ideas que contri-buyan a mejorar Mutua.

En 2016 participaron más de 100 profesionales que presentaron 20 propuestas. Asimismo, más de 1.400 empleados se involucraron en la ini-ciativa votando las ideas a través de Ideas Mutua o colaborando con los equipos participantes.

• Desarrollo de la iniciativa Soy In-novador (www.soyinnovador.es). La red social de innovación de Mu-tua Madrileña, en la que los usuarios (mutualistas y público externo) pue-den aportar sus ideas de mejora so-bre la compañía, recibió más de 200 nuevas propuestas en 2016. Desde su lanzamiento, se han registrado más de 12.000 personas y se han aportado más de 3.800 ideas.

• Colaboración con South Summit-

Spain Start Up. La compañía parti-cipó un año más como patrocinador de este evento que reúne a empren-dedores e inversores con el objetivo de impulsar el emprendimiento en España. Mutua formó parte, además, del Comité de Selección de las star-tups que optan a recibir financiación, visibilidad y acceso a acuerdos es-tratégicos por parte de las entidades colaboradoras.

Asimismo, Mutua Madrileña participó en diferentes eventos relacionados con el emprendimiento con objeto de apo-yar diversas iniciativas y explorar opor-tunidades de negocio conjuntas entre startup, emprendedores y la compañía.

LOS ACUERDOS CON STARTUPS Y EMPRENDEDORES SUPONEN UNA OPORTUNIDAD DE DESARROLLO DE NUEVOS NEGOCIOS PARA MUTUA.

Áreas y funciones de apoyo al negocio

39/

2016 fue un año clave en el proceso de transformación digital que está llevando a cabo Mutua Madrileña como uno de los ejes centrales de su Plan Estratégico 2015-2017. Nuestra estrategia de digi-talización tiene como objetivo sofisticar el modelo de negocio, creando nuevas formas de relación con los mutualistas, modernizando los procesos y ofreciendo nuevos productos y servicios a nuestros clientes. Todo ello, incorporando los últi-mos avances tecnológicos.

Mutua Madrileña trabaja en cuatro ejes de actuación clave: la generación de de-manda utilizando otras vías adicionales al marketing tradicional, la creación de una experiencia de compra excelente para cada mutualista, dar facilidades para la autogestión, y utilizar el Big Data para aportar mayor valor a los clientes.

Con estos objetivos, la compañía lanzó diversas iniciativas estratégicas:

• Implantación de modelos analí-ticos de atribución en marketing online. Estos modelos permiten co-nocer de manera precisa el retorno de la inversión en cada medio. Ello, unido a la optimización del uso de

canales digitales y de herramientas avanzadas de análisis, facilita la seg-mentación del mercado y optimiza los costes de captación.

• Lanzamiento de la nueva web de Mutua Madrileña que combina las últimas tecnologías y tendencias en diseño web. Entre otras novedades, en 2016 se renovó por completo la información y la forma de acceder a ella, y se implantó un nuevo cotizador de seguros de Auto y Moto, pionero en este ámbito, que ofrece una ta-rificación online de forma inmediata a través de la matrícula del vehículo. Todo ello sitúa a Mutua a la vanguar-dia del sector.

• Desarrollo de la nueva app de Mu-tua. La herramienta, disponible para todos los dispositivos desde enero de 2017, da acceso a los mutualistas a sus productos y servicios de manera móvil y optimizada. Los asegurados cuentan también con su tarjeta SOY en formato virtual, lo que les permi-te acceder a todos sus servicios y beneficios que, además, están geo-localizados.

• Aplicación de la digitalización a los negocios actuales de Vida Riesgo y Hogar. Se incorporaron mejoras en los productos y en los procesos de cotización y contratación.

• Desarrollo de un cuadro de man-do digital. El nuevo sistema facilita la operativa y la toma de decisiones analíticas con impacto en la actividad del grupo. De esta forma, se mejora la eficacia del proceso de transfor-mación de la compañía.

• Aplicación del Big Data a la mejora de distintos procesos y ámbitos de la compañía. Entre ellos, en la pla-nificación y atribución de la inversión en marketing o el scoring digital en las políticas estadístico-actuariales.

Transformacióndigital

LA NUEVA WEB Y APP DE MUTUA OFRECEN UN MEJOR SERVICIO A LOS MUTUALISTAS Y FACILITAN SU CONTACTO CON LA COMPAÑIA.

La digitalización permite sofisticar el modelo de negocio y mejorar los servicios.

Grupo Mutua Madrileña

40/

Mantener la máxima seguridad de la información de nuestros clientes es una prioridad para la compañía, en especial por la creciente aparición de amenazas en el entorno. En este sentido, en 2016 Mutua Madrileña obtuvo la certificación ISO 27001 por su Sistema de Gestión de la Seguridad de la Información. Esta norma, que es un estándar de referen-cia, comprende un proceso de revisión sistemática y mejora constante de nues-tros procesos y supone un importante reconocimiento a nuestra gestión en esta materia.

INVERSIÓN TECNOLÓGICA