INFORME DE AUDITORIA ADMINISTRACIÓN … · EXPORTACIONES EN ADUANAS DEL INTERIOR ... Período bajo...

54

1 INFORME DE AUDITORIA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS DIRECCIÓN GENERAL DE ADUANAS EXPORTACIONES EN ADUANAS DEL INTERIOR Al Señor Administrador Federal de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Dr. Alberto R. ABAD Hipólito Yrigoyen N° 370 – 1er Piso. CIUDAD DE BUENOS AIRES En virtud de las funciones conferidas por el artículo 85 de la Constitución Nacional y en uso de las facultades establecidas por el artículo 118 de la Ley N° 24.156, la AUDITORÍA GENERAL DE LA NACIÓN procedió a efectuar un examen en el ámbito de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (A.F.I.P.) - DIRECCIÓN GENERAL DE ADUANA (D.G.A.) –ADMINISTRACION CENTRAL Y ADUANAS DE BAHIA BLANCA, COMODORO RIVADAVIA Y CORDOBA, con el objeto que se detalla en el apartado 1. 1. Objeto de examen. Gestión y procedimientos de control aduanero en Aduanas del Interior - Bahía Blanca, Comodoro Rivadavia y Córdoba– aplicados sobre la exportación de mercaderías. Período bajo análisis Enero de 2004 a Diciembre 2004 El objetivo es: Relevar los procedimientos aplicados y controlar mediante pruebas de cumplimiento, la gestión llevada adelante por la Dirección General de Aduanas, en lo concerniente a los Circuitos de Exportación, Sumarios y Servicios Extraordinarios, por el período Enero a Diciembre de 2004. − Circuito de Exportación: Relevamiento de los procedimientos de control de las destinaciones, priorizando los referidos a recursos humanos, selectividad aduanera, beneficios promocionales (Draw-Back, Reintegros, Reembolsos) y exportaciones temporales, y verificación del cumplimiento de la operatoria (oficialización, pago de tributos, libramiento de las mercaderías). − Sumarios: Análisis de los sumarios de prevención y otras fuentes. − Servicios Extraordinarios: Liquidación, registración y vinculación entre el sistema aplicado y el Sistema Informático María (SIM) A fin de complementar las tareas de auditoría respecto de los Estados Contables de la A.F.I.P, en oportunidad de las tareas de campo se llevarán adelante procedimientos de control sobre los Fondos Rotatorios administrados durante el ejercicio 2004 por las Aduanas seleccionadas.

Transcript of INFORME DE AUDITORIA ADMINISTRACIÓN … · EXPORTACIONES EN ADUANAS DEL INTERIOR ... Período bajo...

1

INFORME DE AUDITORIAADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DIRECCIÓN GENERAL DE ADUANASEXPORTACIONES EN ADUANAS DEL INTERIOR

Al Señor Administrador Federal de laADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOSDr. Alberto R. ABADHipólito Yrigoyen N° 370 – 1er Piso.CIUDAD DE BUENOS AIRES

En virtud de las funciones conferidas por el artículo 85 de la Constitución Nacional yen uso de las facultades establecidas por el artículo 118 de la Ley N° 24.156, la AUDITORÍAGENERAL DE LA NACIÓN procedió a efectuar un examen en el ámbito de laADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (A.F.I.P.) - DIRECCIÓNGENERAL DE ADUANA (D.G.A.) –ADMINISTRACION CENTRAL Y ADUANAS DE BAHIABLANCA, COMODORO RIVADAVIA Y CORDOBA, con el objeto que se detalla en el apartado1.

1. Objeto de examen.

Gestión y procedimientos de control aduanero en Aduanas del Interior - Bahía Blanca, ComodoroRivadavia y Córdoba– aplicados sobre la exportación de mercaderías. Período bajo análisis Enerode 2004 a Diciembre 2004El objetivo es:Relevar los procedimientos aplicados y controlar mediante pruebas de cumplimiento, la gestiónllevada adelante por la Dirección General de Aduanas, en lo concerniente a los Circuitos deExportación, Sumarios y Servicios Extraordinarios, por el período Enero a Diciembre de 2004.− Circuito de Exportación: Relevamiento de los procedimientos de control de las destinaciones,

priorizando los referidos a recursos humanos, selectividad aduanera, beneficios promocionales(Draw-Back, Reintegros, Reembolsos) y exportaciones temporales, y verificación delcumplimiento de la operatoria (oficialización, pago de tributos, libramiento de las mercaderías).

− Sumarios: Análisis de los sumarios de prevención y otras fuentes.− Servicios Extraordinarios: Liquidación, registración y vinculación entre el sistema aplicado y el

Sistema Informático María (SIM)

A fin de complementar las tareas de auditoría respecto de los Estados Contables de la A.F.I.P, enoportunidad de las tareas de campo se llevarán adelante procedimientos de control sobre los FondosRotatorios administrados durante el ejercicio 2004 por las Aduanas seleccionadas.

2

2. Alcance del examen

El examen se realizó de conformidad con las normas de Auditoría Externa de la Auditoría Generalde la Nación (A.G.N.), aprobadas por Resolución N° 145/93 dictada en virtud de las facultadesconferidas por el artículo N° 119, inc. d) de la Ley N° 24.156.

2.1. La tarea consistió en la ejecución de relevamientos, pruebas de cumplimiento y sustantivaspara examinar el funcionamiento de los circuitos operativos implementados por la entidadpara el control de las operaciones de exportación y su registración, de los serviciosextraordinarios pagados, de los fondos rotatorios autorizados y de los sumarios y denunciasiniciados respecto de operaciones de exportación realizadas a través de las Aduanasseleccionadas. Se aplicaron procedimientos de carácter general en lo que respecta alrelevamiento de las áreas intervinientes y de carácter particular con relación a las pruebassustantivas en cada una de ellas:

a) Procedimientos de carácter general a partir de la Estructura Orgánica Funcional:• Identificación de las áreas que intervienen y son responsables con relación al objetivo

descripto en 1.• Verificación de la misión y función de cada uno de los sectores, como así también las

tareas desarrolladas.• Recopilación de la normativa específica referida a exportaciones y pago de servicios

extraordinarios y verificación de su cumplimiento.• Realización de entrevistas a los responsables de las distintas áreas involucradas en las

Aduanas de Bahía Blanca, Comodoro Rivadavia, Córdoba y Puerto Madryn así comoen las áreas centralizadas principalmente vinculadas. Las entrevistas fueron realizadascon los Administradores de Aduana, Jefes Operacionales, de Resguardo, de Depósitos,de Registro, Contabilidad y Sistemas de las Aduanas seleccionadas. También serealizaron entrevistas con las Direcciones Regionales de Córdoba y ComodoroRivadavia, sus respectivas Direcciones Jurídicas y de Fiscalización y Valoración, en elcaso de Comodoro Rivadavia.

• Verificación de la existencia de manuales de procedimientos.• Relevamiento del circuito operativo vigente a través de entrevistas con el personal

afectado, en caso de no existir circuitos pre diseñados. Fue relevado el sistema deseguimiento de pago de derechos y de las garantías. Si bien los instrumentos degarantías se encuentran en resguardo del área de contabilidad, este sistema permiterealizar un seguimiento de los expedientes que amparan las garantías en cuestión,pudiéndose dar de baja del mismo solamente las garantías liberadas. En especial en laAduana de Córdoba, este sistema permite saber en qué sección se encuentran losexpedientes, el motivo por el cual se encuentra en dicho lugar, el responsable que losestán llevando.

• Identificación de los controles operados por el Sistema Informático María (SIM).• Relevamiento de los controles operados por otras áreas de la A.F.I.P. encargadas de la

fiscalización.

3

• Requerimiento de la totalidad de los sumarios y denuncias practicados a los agentesaduaneros, motivadas en operaciones de exportación. Obtenida la misma determinaruna muestra para su revisión.

• Solicitud de todos aquellos expedientes de trámite ante la Justicia penal en lo referidoal objeto de auditoría, durante el período bajo análisis.

b) De carácter particular: se realizaron pruebas por muestreo de documentación de respaldo yoperatoria en las Aduanas seleccionadas.• Se verificaron sobres contenedores de operaciones de exportación con la

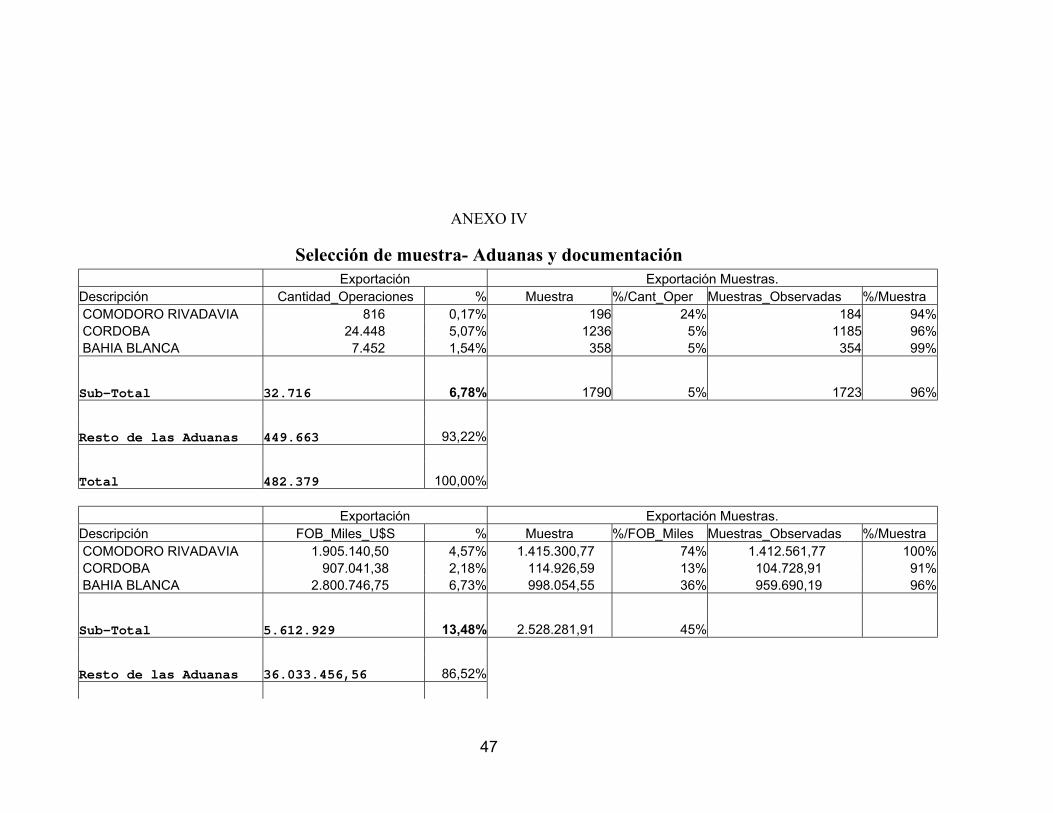

documentación de respaldo que deberían contener, según se detalla más adelante. Enlas Aduanas compulsadas, la muestra incluyó análisis de: exportaciones suspensivas ydefinitivas. Se llevó a cabo un control por muestreo de las consignaciones yexportaciones definitivas. En la compulsa de documentos fue visto: Despacho deexportación por N°; control contra listado de muestra provisto por Informática; valorF.O.B. de la destinación; firma del jefe aduanero habilitante de cambio de canal yatribuciones; si lo hubiere, motivo que dio origen al cambio de canal; firma delverificador, novedades del control físico efectuado; firma del guarda de Salida;observaciones; documentación en regla del sobre contenedor; operador responsable.Control contra sistema contable en materia de servicios extraordinarios pagados. En elperíodo Enero a Diciembre de 2004 bajo análisis, la selección de Aduanas puestas bajomuestra fue superior al 6,7.% de las destinaciones de exportación, representando el13,5. % de los montos F.O.B (ANEXO IV). En la Aduana de Córdoba, la de mayoroperatoria, se seleccionaron como muestra de auditoría 1236 operaciones deexportación (éste total representa el 5 % sobre el total de las operaciones deexportación y el 13% del valor FOB documentado). De la muestra se requirió lossobres contenedores y se realizó contraste con el SIM en datos y documentación, asícomo el cumplimiento del circuito y la suficiente aprobación.

• Se controló la registración en el SIM de operaciones seleccionadas en muestra.• Se realizaron controles visuales del predio de algunas zonas francas, muelles y

depósitos seleccionados, así como plantas de carga de combustible liviano y petróleocrudo en Caleta Córdova (Aduana de Comodoro Rivadavia. Planta de TERMAP SA) yCoronel Rosales (Aduana de Bahía Blanca. Planta Oil Tanking S.A), y la AduanaDomiciliaria de ARCOR, Arroyito, en Córdoba.

• Se realizaron entrevistas con algunos guardas, verificadores y jefes de depósitos, dedepósitos francos, zonas francas y aduanas domiciliarias en los puntos seleccionadoscomo muestra, según cuestionario preelaborado acorde a la normativa.

• Se presenciaron procedimientos de carga y descarga de contenedores en aduanadomiciliaria de ARCOR –Arroyito y en el resguardo jurisdiccional de Gral. Deheza,incluyendo en forma selectiva algún procedimiento de verificación por parte depersonal aduanero.

• Se controlaron registros primarios llevados por las Administraciones de Aduanas enmateria de exportaciones y Consignaciones, así como los libros y registros que sobre elparticular tienen las jefaturas de terminales y depósitos.

• Se controlaron registros primarios llevados por las Secciones u oficinas de Sumarios,así como los libros y registros manuales o informáticos que sobre el particular sehayan implementado.

4

• Se analizaron, por muestreo, los sumarios infraccionales, denuncias y causas judicialesiniciadas como consecuencia de las operaciones de exportación, de los cambios decanal o por novedades en canales de selectividad.

• Se compulsaron por muestreo las rendiciones y documentación respaldatoria de losFondos Rotatorios obrantes en las Direcciones Regionales de Comodoro Rivadavia yCórdoba.

• Se verificaron los pagos de derechos y el cumplimiento del circuito, incluida lasuspensión de los operados con incumplimiento, por muestreo, en las Aduanas deCórdoba y Bahía Blanca.

• Se llevaron a cabo procedimientos de control respecto del pago de serviciosextraordinarios, los cuales mostraron las dificultades para hacer auditable su cruce.

2.2. La auditoría realizada incluyó el análisis de la información procesada por los sistemascomputadorizados existentes en el ámbito de la A.F.I.P relacionados con el objeto deauditoría, lo que no constituyó una auditoría especial sobre el correcto funcionamiento delsistema de procesamiento electrónico de datos, en cuanto a los programas de computacióndiseñados, los elementos de control que ellos incluyen, la lógica de los lenguajes y laconfiguración de los equipos empleados.

2.3. Las tareas de campo han sido desarrolladas desde junio de 2005 hasta septiembre de 2005, yse analizaron operaciones realizadas dentro del período 1 de enero al 31 de diciembre de2004.

3. Aclaraciones Previas.

3.1. Breve marco referencial de la operatoria aduanera

La importancia de la auditoría realizada sobre las aduanas exportadoras del interior sesustenta en los cambios operados en el contexto aduanero y, consecuentemente, en lasoperatorias aplicadas para el cumplimiento de su función.

• En efecto, el comercio exterior argentino se ha modificado desde la implementaciónde los nuevos parámetros económicos a partir del año 2002 en adelante, derivadofundamentalmente de la política cambiaria. Debido a ello las Aduanas han establecidocambios en los controles para los nuevos factores dinámicos, las exportaciones, que sehan transformado, a su vez, en la principal fuente de recaudación a través de laaplicación de derechos sobre casi todas las posiciones arancelarias.

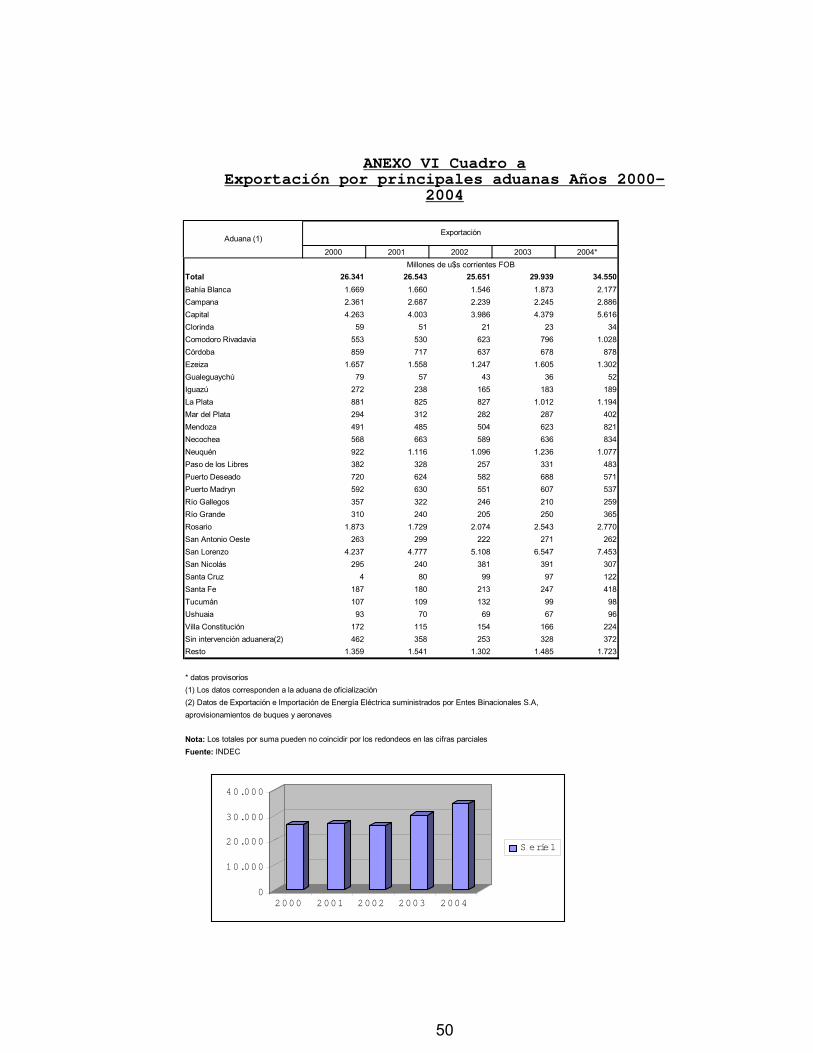

• Por otra parte, a los efectos de promover la expansión y afirmar este nuevo rumbo, semantuvieron los reintegros y reembolsos a los exportadores, para mejorar los resultadosy facilitar e impulsar la apertura de los mercados externos, obteniendo saldos favorablesy crecientes de la Balanza comercial, principal proveedora de divisas. Lo señalado serefleja en el ANEXO VI-cuadro a), donde se demuestra el aumento de las exportacionesdesde el año 2000 al 2004, evolución que se expone en Dólares (valor FOB) .

5

• Estos cambios no han sido sólo cuantitativos. También han producido efectos sobre laparticipación de las Aduanas del Interior en la totalidad de las destinaciones,expandiendo sus operaciones y requiriendo las modificaciones estructurales yreasignación de recursos acordes, así como dentro del ranking aduanero, donde lasaduanas secas han mejorado su tendencia de crecimiento (cuadro b) con respecto a lasde frontera, cuya superioridad era notoria en épocas de predominio de la importación.Denominamos aduana seca a aquella que no posee salida directa de su mercadería, todala operatoria tanto de importación como de exportación se realiza “en tránsito” pues noposee puerto, excepto que se realice vía aérea. Ello explica también la selección enmuestra de la más importante aduana seca del país, la de la provincia de Córdoba.

3.2. Marco Institucional y Normativo:

El detalle de la normativa aplicable a la materia del Informe se encuentra adjunto en ANEXO I.

Dada la extensión del Universo y que el mismo se encuentra, por definición del Objeto,radicado en el Interior del país, se procedió a efectuar una selección de Aduanas por muestreo,sobre las cuales aplicar los procedimientos de auditoría. Según fuentes de Informática aduanerapor estas Aduanas se tramita el 49% de las destinaciones de exportación, que significa el 79 %del valor F.O.B. total de tales exportaciones. De los guarismos obtenidos para efectuar talselección surge la aplicación del criterio de significatividad aprobado, que lleva a una muestrade Aduanas que tramitan el 14% del total de las destinaciones de exportación por Aduanas delInterior, lo cual implica, en valores, el 17 % del valor FOB, todos para el año calendario2004.(ANEXO V) Estos porcentajes son obtenidos de acuerdo a los registros provistos por elSIM. Para mayor ilustración se agregan los cuadros del ANEXO IV.

3.3. Datos Estadísticos de Enero a Diciembre 2004:

3.3.1. Según datos proporcionados, sin auditar, cuya fuente es la Dirección General de Aduanas(D.G.A.)-División Informática Aduanera. Departamento Control de Desarrollo y Operación deSistemas Aduaneros, por las Aduanas de Interior, en el período bajo análisis se cursaron 236.455operaciones de exportación por un valor F.O.B. de miles de U$S 32.789.324,19, incluyendo enestos valores a exportaciones suspensivas y definitivas (ANEXO V).3.3.2. Incluyendo las Aduanas incorporadas en muestra en el presente Informe, en los últimoscinco años la Auditoría General de la Nación ha llevado a cabo tareas de auditoría sobre unUniverso del Interior del país por el cual tramitaron el 78 % del valor F.O.B. de las operaciones deexportación (Informes sobre Zonas Francas y Selectividad, aprobados por Resoluciones N° 10 del22/03/05 y N° 181 del 16/12/05)

3.4. Aduanas Domiciliarias

• El régimen de control de exportaciones y de selectividad para las Aduanas Domiciliarias fueincluido para el análisis del presente trabajo de Auditoría dado que se encuentranespecíficamente contempladas normativamente en la Resolución A.F.I.P N° 596/99 y, si bienno constituyen un depósito fiscal a pesar de su similitud, poseen características especiales.

6

Tales Aduanas se corresponden principalmente con las actividades regulares de importacióny exportación de las grandes empresas y, en materia de exportaciones, operan en el ámbito dela Aduana de Córdoba, dentro de las Aduanas seleccionadas. El detalle de la normativaaplicable y sus características, a los efectos ilustrativos, se adjunta en ANEXO II.

• Las empresas que pertenecen a este régimen, en la Aduana de Córdoba. son: Volkswagen,Arcor S.A y Fiat Auto. En cuanto a la selectividad aplicada en el ejercicio del control, lasoperaciones de las empresas registradas en este régimen por su confiabilidad, poseen canalVERDE. En el caso de que las operaciones a través del SIM tengan canal ROJO, se pasará aVERDE inmediatamente en el punto operativo por el Jefe aduanero del mismo. (Tal situaciónes observada como una incongruencia ya que los procedimientos de selectividad permiten elpaso del canal VERDE a ROJO, o VERDE a NARANJA, NARANJA a ROJO, pero nuncade ROJO a VERDE).

• Por Memorando N° 12/03 del 7 de Abril de 2003, la Aduana Córdoba con la firma de suAdministrador comunica a los Jefes de las Aduanas Domiciliarias que “sin prescindencia dedar cumplimiento a los extremos de la Nota 642/02 (DG ADUA) –en cuanto se refiere al pasede Canal de Selectividad-, deberán proceder a realizar verificaciones selectivas ysorpresivas”… debiendo entenderse ello respecto “de aquellas destinaciones que seconsideren convenientes y realizarse de modo exhaustivo, tanto física comodocumentalmente, comunicando semanalmente su resultado a esta Administración y a laDirección Regional Córdoba, con copia a la Coordinación de Aduanas domiciliarias”. Ello“supone no establecer frecuencias ni topes mensuales y debe entenderse a la luz del espírituque gobierna el régimen”. Para ello, a posteriori, se diagrama una planilla de Informe paradetallar el cumplimiento y resultados del Memorando 12/03.

4. Comentarios y Observaciones:

4.1. De los procedimientos detallados en el apartado 2.1, sobre las áreas regionales y Aduanasseleccionadas para esta Auditoría, se detectaron las siguientes observaciones de caráctergeneral:

4.1.1. Falta de Manuales de Procedimientos:

Como consecuencia del relevamiento practicado en las áreas involucradas, se ha observadoque no cuentan con manuales de procedimientos que reglen las tareas desarrolladas sobre lamateria objeto del análisis en las aduanas muestreadas.El Organismo, en su descargo, manifiesta que “La Temática de exportación ha sido normadarecientemente por la R.G. AFIP 1921/05 (B.O. Nº 30713 del 9/08/05), que unifica laregulación del régimen de destinaciones de exportación que se registran a través del SIM…”

4.1.2. Inadecuada dotación de personal y ausencia de una política unificada de rotación:

Esta circunstancia ha sido observada por la A.G.N. en auditorías anteriores, reiterándose enlas áreas relevadas en la presente. Los funcionarios manifestaron que la falta de personal esun problema que se ha puesto en conocimiento de la superioridad y sobre el cual no se hatenido respuesta totalmente satisfactoria a la fecha. Hemos verificado notas cursadas. Las

7

aduanas se encuentran realizando sus tareas con una dotación de personal mínima, aunque esde hacer notar que se ha obtenido información de algunas Direcciones Regionales yAduanas respecto de recientes incorporaciones, pero tal situación solamente se va a reflejaren capacidad operativa de fiscalización dentro de un año. La situación imperante en lossectores relevados se ha agravado ante las nuevas condiciones del comercio internacional,que ha expandido los volúmenes operados e impulsa a mejorar la calidad y oportunidad en elejercicio del control.Existen problemas de recursos humanos, en cantidad y capacitación, en la RegionalComodoro Rivadavia. Manifiesta el Director Regional, en su Nota N° 442/05 (DI RACR) derespuesta al cuestionario elevado, que “existe carencia de recursos humanos en la mayoríade las áreas que integran esta Dirección Regional, fundamentalmente en las Aduanas deComodoro Rivadavia, Esquel, Santa Cruz, Río Gallegos y Río Grande y en la propiaDirección Regional”. Tal afirmación es ratificada por el Administrador de la Aduana deComodoro Rivadavia, en su Nota N° 185/2005 (AD CORI).En Bahía Blanca, hay faltante de personal para la carga de destinaciones y problemas para elfuncionamiento de la Supervisión General por falta de un Sub-administrador. No haypersonal permanente para cubrir la Zona Franca de Gral. Pico, La Pampa. No puedencapacitar por necesidad de personal en operaciones. No hay verificadores por ramo.En Córdoba, según informa el Administrador y el Director Regional, es el problema centralde la Aduana, derivado de la amplia extensión territorial (toda la provincia de Córdoba) y laescasa dotación de personal (73 agentes para toda la Aduana, varios de ellos con licencia),que conlleva incluso, a la presencia rotativa de guardas en aduanas domiciliarias y en elresguardo jurisdiccional Gral. Deheza, superando las operaciones el efectivo ejercicio delcontrol, como detallaremos más adelante.

4.1.3. Inadecuado sistema de capacitación, para responder a las necesidades cambiantes de laoperatoria comercial y regional.No se ha verificado una capacitación acorde a los cambios de la operatoria y el dictadopermanente de normativas dispersas. Asimismo hemos hallado varios casos de dificultadespara el uso e interpretación informática del SIM por la actualización permanente de latecnología aplicable en la materia.Es de hacer notar una cierta anarquía en este aspecto, donde cada Aduana o Regionalestablece sus criterios de instrumentación, pero no parecen incluidos dentro de un plancentralizado de capacitación (en algunos casos se implementan talleres locales, en otros,formación voluntaria de los agentes y en otros, presencia en cursos de dictado nacional).En oportunidad del descargo, se ha informado acerca de avances en materia de capacitación,sobre todo a partir de iniciativas de gestión regional.

4.1.4. Retrasos en la implementación de un sistema informático integral para controlarefectivamente el funcionamiento operativo.

• Luego de más de 10 años de su implementación, el Sistema Informático María (SIM)no permite aún la liquidación de servicios extraordinarios en las Aduanas, lo cualimpide no solamente el control definitivo de la operatoria realizada en horarioinhábil, sino también el cargo directo a los usuarios de los gastos incurridos por su

8

operatoria. Por otra parte, genera serias dificultades para una auditoría completa enla materia, que vincule los despachos y los cargos.

• Asimismo, los módulos disponibles del SIM. en oficinas aduaneras y secciones, nopermiten la sumatoria parcial y total de operaciones ni por movimientos ni porvalores. Esto dificulta la verificación y el control por oposición de las estadísticasmensuales que elevan las secciones a las jefaturas para el control de gestión y que sedeben efectuar en forma manual e incierta. La aplicación del Sistema Discovererpara llevar adelante tareas de análisis es dificultosa y muy lenta con el equipamientoinformático a disposición.

• Otro tanto es posible definir en cuanto al detalle del campo de Novedades, que aúnresulta poco “amigable” para que los verificadores detallen los resultados y hacerposibles el control por indicadores fehacientes de las estadísticas y el seguimiento desus efectos.El Organismo en su descargo cumple “en informar que la ResoluciónGeneral 195/05 (AFIP) ha incorporado al SIM el registro de las denunciasresultantes del control de las operaciones y destinaciones aduaneras…”

• Durante el período bajo análisis no hubo un sistema unificado con integración al SIMpara el seguimiento informático del pago de los derechos de exportación, la eventualemisión del certificado de deuda y la suspensión de los operadores que nocumplieren con la normativa. Cada Aduana ha implementado un sistema diferente,en general con un seguimiento y finalización de tipo manual, aunque es de destacarlos avances realizados en la Aduana de Córdoba a los efectos de una automatizacióninformática del circuito.

4.1.5. Han existido pocos avances en materia de recursos puestos a disposición de las Aduanaspara llevar adelante las tareas de control, durante el año 2004.

4.1.5.1.Así, si bien se encuentra en estado avanzado la tramitación del proceso licitatorionacional e internacional para la adquisición de scanners mencionado en Informesanteriores de la A.G.N. no se verificó aún su disposición en las Aduanasmuestreadas. Otro tanto respecto de sistemas de medición electrónicos de tanques ybuques, en los que se mantiene normativamente el sistema de Cinta y Pilón. Ello esespecialmente destacable en materia de medición de hidrocarburos en la carga paraexportación en buques, como en las Aduanas de Comodoro Rivadavia (CaletaCórdova) y Bahía Blanca (Cnel. Rosales), en cuyas plantas de almacenaje y cargaopera un sofisticado sistema con control electrónico desde un tablero de comandode los operadores privados en la planta de tanques. Otro tanto es mencionablerespecto del faltante de algún equipamiento informático (en alguna de las Aduanasmuestreadas no hay PC de moderna configuración, ni fotocopiadoras, ni impresorasque no sean de matriz de puntos) o de vehículos para el control de áreas dispersasen el espacio, como el caso del resguardo jurisdiccional de Gral. Deheza en laAduana de Córdoba, lo cual lleva a ejercer el control aduanero con mediosprovistos por los despachantes de los operadores privados en forma cotidiana, endesmedro del necesario ambiente que debe privar entre controlador y controlado.Podríamos mencionar también la inexistencia de medios de transportes para el

9

control de un vasto espacio terrestre y marítimo como en el caso de la DirecciónRegional (DR) de Comodoro Rivadavia o la misma DR de Córdoba, donde zonasde alto riesgo y vulnerables para el tráfico de drogas o contrabando de mercaderíassensibles (pesca, petróleo) no pueden ser controladas en toda su extensión o lo hansido esporádicamente con helicópteros de otras fuerzas, con pago de la nafta por laAduana correspondiente, pero sin autonomía operativa.

El Organismo, en su descargo manifiesta que “El Decreto PEN 1399/01 (BO 29767del 5/11/2001) ha otorgado a esta Administración Federal autarquía respecto a laasignación de partidas presupuestarias, de tal manera que se ha incluido en el plande gestión para el año 2006 la provisión de todos los elementos necesarios para queel servicio aduanero pueda desarrollar eficazmente su actividad de control en todoel ámbito nacional”

4.1.5.2.Según respuesta de la Dirección Regional de Comodoro Rivadavia, por Nota Nº442/05 (DI RACR), existen también “falencias en materia de infraestructura y derecursos materiales necesarios para el cumplimiento de las funciones que tieneasignadas el servicio aduanero”. Han obtenido de la última licitación algunosvehículos 4 x 4 que utilizan para los pasos fronterizos o zonas de difícil acceso. Talreclamo en materia de infraestructura también se verifica en Córdoba, donde haydificultades para el mantenimiento de un sistema de archivo centralizado yorganizado. Otro tanto en el precario espacio ocupado por el resguardojurisdiccional de Gral. Deheza, cedido en comodato, y sin espacio suficiente para lacobertura de la operatoria aduanera que por allí cursa.

4.1.6. Respecto de los sistemas aplicados para la liquidación de los cargos por serviciosextraordinarios, es preciso observar que:

• Dichos sistemas no permiten realizar backup, por lo cual no fue posible conformarlos cargos emitidos con las solicitudes de servicios.• No se encuentran homologados ni vinculados al SIM, manteniéndose la mismaobservación que en los informes anteriores, ya que no se cargan las destinaciones paralas cuales fueron solicitados los servicios. Si bien el sistema contempla dicho campo, elmismo no es de carga obligatoria.• El sistema resulta ineficiente para la operatoria que se desarrolla en estos momentos,no se encuentra en línea con la zona operativa que es la encargada de ingresar lassolicitudes realizadas, el usuario del servicio a la vez de tener que pagar por él, estáobligado a pasar a retirar el cargo formulado por la aduana y volver a presentar el pagoen dicha aduana, con lo cual para poder solicitar un servicio y abonarlo el usuario tieneque realizar 4 trámites en distintos lugares, solicitud en zona operativa, retiro del cargo apagar cada quince días o mensualmente en la Sección Contabilidad, pago por ventanillaen el BNA y presentación del pago efectuado en la Sección Contabilidad. Toda vez queel servicio aduanero tiene que realizar la carga de las solicitudes realizadas al sistema deliquidación, realizar un control manual del pago, cotejar con listado emitido por el BNAy cargar los pagos realizados al sistema.

10

• En la actualidad el agente aduanero no puede consultar en el Sistema SARHA eldetalle de los conceptos liquidados como servicios extraordinarios, solamente puedeobservar el monto total liquidado por servicio y por comida.

4.1.7. Inexistencia de control aduanero y de registro en el SIM sobre los removidos de petróleocrudo desde Comodoro Rivadavia, Rio Gallegos, Puerto Deseado y Bahía Blanca.

4.1.7.1.Los movimientos marítimos de petróleo crudo con destino a puertos nacionales sedocumentan con guías de removido, y no tienen seguimientos por el SIM, sino porun sistema electrónico en Central, donde se cruza con la tornaguía en el puerto dedestino. Según normativa, adjunta para más detalle en ANEXO III, no se verificacontenido y el responsable es el Agente de Transporte Aduanero (A.T.A) (Res.A.N.A N° 1649/88 y Disposición D.G.A. 47/98). El registro de estas operaciones sedebería efectuar a través de un Centro Concentrador de Información, pero noobstante ello, al no funcionar adecuadamente se lleva un registro manual de lasguías en un libro. Al asentarse esta operatoria manualmente, no queda constanciade la recepción de las Guías de Removido por parte del Servicio Aduanero de laAduana de destino. Es decir que no queda registrada la cancelación del tránsito(tornaguía).

• Hay una planilla que se envía los días lunes y que debería ser cerrada dentro de los15 días, con 2 prórrogas antes de llevar adelante una denuncia. En el resguardo afectado(Bahía Blanca) desconocen los cruces en Central, pero hace dos años que no tieneninformación de tales cruces. El tema es de significatividad ya que transitan por el MarArgentino buques transportando mercadería sensible y nada asegura la inexistencia deun eventual traspaso o alije parcial o total de la carga en otros puertos, nacionales oextranjeros, o en alta mar. Los montos operados en crudo y urea por este sistema en2004, solamente saliente, desde el Puerto de Bahía Blanca, ascienden a $ 760 millonesen 2004. Los removidos entrantes al mismo puerto y en el mismo período, todos depetróleo crudo provenientes de Comodoro Rivadavia, Caleta Paula, Puerto Deseado,Río Grande, Caleta Olivia, entre otros, ascendieron a una suma aproximada de $ 3.000millones. Todo ello según surge de los valores registrados en libros provistos por elResguardo del Puerto de Bahía Blanca.• Sin embargo es de hacer notar que el transporte por buque de combustible liviano(refinado) tiene seguimiento por el SIM de acuerdo a la normativa (RG A.F.I.P N°1229/02) mientras la Disposición D.G.A. Nº 47/1998 rige como procedimientoobligatorio para el control y seguimiento de las Destinaciones de Removido de petróleocrudo, definiéndose esta operatoria con carácter transitorio hasta tanto el SIM contempley complete las operaciones de tránsitos en su totalidad y el mismo se implante en todaslas Aduanas. Hasta el día de la fecha esta operatoria transitoria sigue vigente, por lotanto las operaciones de removido de petróleo crudo no se están aún registrando en elSIM ni tienen control aduanero, a pesar de la significatividad demarcada en 4.1.6.1. y dela debilidad de medios disponibles descripta en el punto 4.1.5.

El Organismo, en su descargo, manifiesta que en la actualidad “se produjo laincorporación de una considerable cantidad de posiciones arancelarias al registro de la

11

destinación suspensiva de removido en el SIM conforme Resolución DGA 18/06 (BO30687 del 16-03-06). Tal modificación acotó sensiblemente la cantidad de operacionesque se registran en forma manual y bajo responsabilidad del Agente de TransporteAduanero …”, que “…se encuentra avanzado el proyecto de apertura del capítulo 98 delNomenclador Común del Mercosur…” por lo cual “…En la práctica, la apertura de lasposiciones comprendidas en el Capítulo 98, permitirá abandonar definitivamente laregistración de Removidos en forma manual a través del Sistema METRIN.”

4.1.7.2. Por último, la Resolución ANA Nº 1649/88, establece que se determinarán lasoperaciones que deban ser intervenidas, y que dichas verificaciones no superarán el10% del total mensual de las mismas. No obstante ello, no se constató durante losprocedimientos practicados ninguna intervención de estas operaciones por parte delServicio Aduanero y las Guías de Removido contienen una leyenda que reza “Sincontrol Aduanero”.

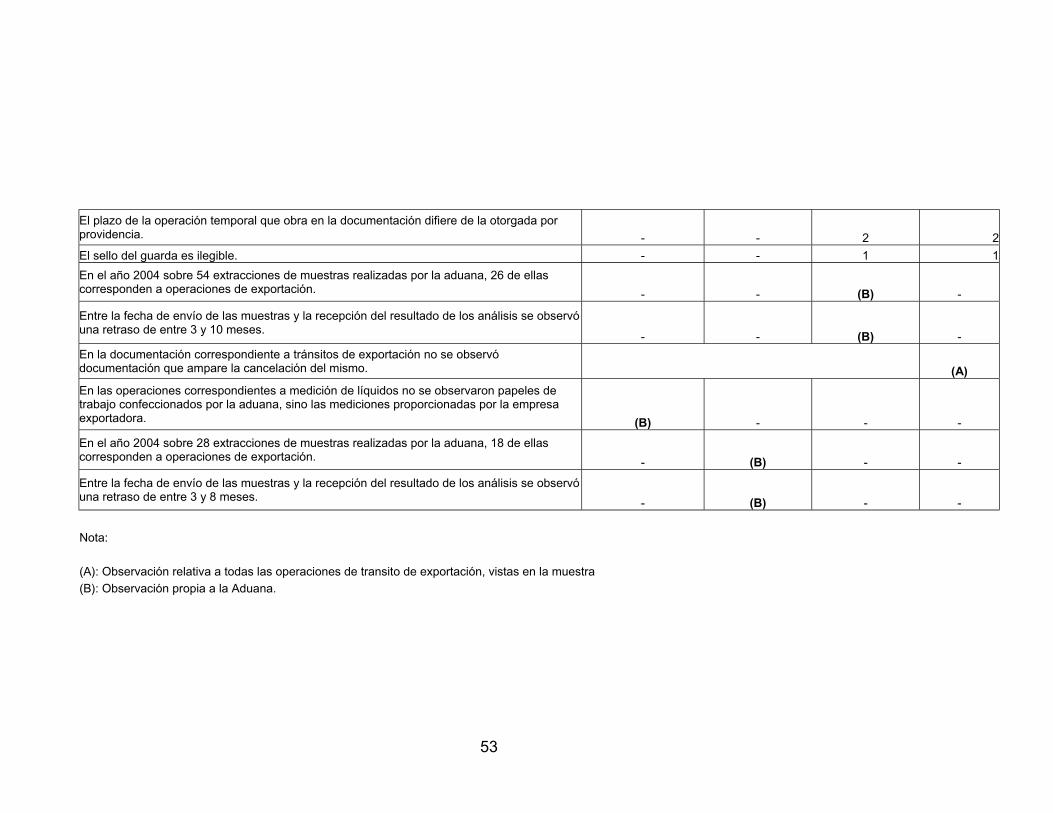

4.1.8. Se ha verificado la existencia de un atraso considerable en la carga del “CUMPLIDO” enoperaciones de exportación en tránsito.

• Ello es válido tanto para la Aduana seca de Córdoba cuyos tránsitos de exportaciónvan a Buenos Aires, Mendoza, u otras aduanas menores, cuanto, por extensión, aunqueno se trata de operaciones de exportación sino en el mercado interno (punto 4.1.7), paralos removidos en Bahía o Comodoro de petróleo crudo, cuyo retraso en cumplimentar lainformación por el A.T.A y cerrar las tornaguías es notable. Ello afecta, en los casos detránsitos para exportación, en que no se pone fecha para el pago de los derechos o elcobro de los reintegros, quedando pendiente a veces por meses el cierre de lasoperaciones. También el plazo para la presentación de la declaración post-embarque, encaso de existencia de diferencias en cantidades embarcadas. Afecta la oportunidad delingreso de los tributos o el incumplimiento de pago de los reintegros, con el pertinentereclamo de los exportadores.

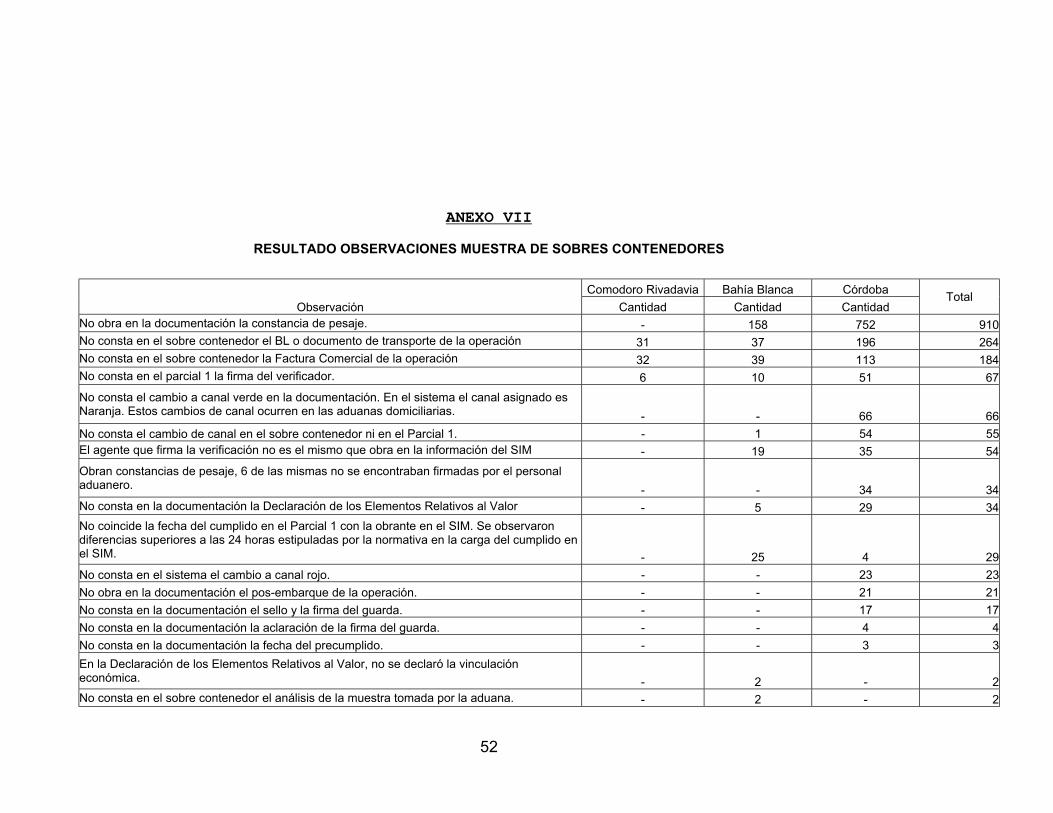

4.1.9. De la documentación compulsada en sobre contenedor surgen algunas observaciones decarácter general (se verifican en todas las Aduanas visitadas) y algunas observaciones decarácter local, que se detallarán en el punto específico y en el Anexo VII, que adjuntamospara mayor detalle. Las principales observaciones generales son:

• No consta en el despacho de exportación (parcial 1) la firma del verificador (67casos).• No consta en el sobre contenedor el Conocimiento de embarque o documento detransporte de la operación (264 casos).• No consta en el sobre contenedor la Factura comercial de la operación (184 casos).• En la documentación correspondiente a tránsitos de exportación no se observódocumentación que ampare la cancelación del mismo.• En las operaciones correspondientes a la medición de líquidos no se observaronpapeles de trabajo confeccionados por la aduana, sino las mediciones proporcionadaspor la empresa exportadora.• No obra en la documentación la constancia de pesaje (910 casos).

12

• Son escasas las extracciones de muestras y hay un retraso considerable en el retornode los resultados por parte del Laboratorio.

El Organismo, en su descargo nos informa que “en virtud de las observaciones yrecomendaciones formuladas por el Organismo auditor, referidas a la logística aplicadaa las muestras extraídas durante el proceso de verificación, ….la Subdirección Generalde Operaciones Aduaneras del Interior ha gestionado a través del DepartamentoAdministración de Compras una contratación directa con el INTI para el servicio deanálisis, transporte, logística, destrucción y guarda de muestras de mercaderías, el quese encuentra operativo desde el mes de agosto de 2005, para todas las aduanas del país.”

4.1.10. Hemos verificado escasa toma de muestras en materia de exportaciones petroleras y decereales en las Aduanas de Comodoro y Bahía Blanca e inexistencia de toma en el períodoseleccionado de maní y oleaginosas en Gral. Deheza, donde se resguardan con loscertificados emitidos por SENASA. Todo ello derivado de los retrasos en expedirse delInstituto Técnico de Examen de Mercaderías (ITEM), a veces de más de un año, o de loscostos de transporte y envasado de las muestras (gas, productos químicos, etc). La existenciadel certificado de la Secretaría de Agricultura o las muestras del SENASA no suplen lanorma aduanera específica, ya que tales certificaciones poseen un distinto objetivo que elespecíficamente aduanero.En Bahía Blanca, se han visto despachos con leyenda de tomar muestra, sin constar ni surealización ni los resultados de la misma. Informan los administradores que el tema muestrano se ha cubierto en el caso de cereales por la existencia de certificado de la Secretaria deAgricultura. En la muestra compulsada de destinaciones no se ha verificado antecedentesfrecuentes de existencia del certificado de Secretaría de Agricultura en los sobrescontenedores. Las muestras regresan del laboratorio hasta tres años después. Durante elperíodo 2004 se verificaron en el libro de muestras 28 tomas, 18 de las cualescorrespondían a exportaciones.

4.1.11. En los despachos de carga de cereales hay pocos antecedentes de control de pesajes. Incluso,planillas de romaneo con ausencia de firmas aduaneras o de su identificación más tarde. Eltema de balanzas, según el administrador de la Aduana de Bahía Blanca, ha sido saneado,luego de un período de transición. Hemos verificado en Bahía Blanca que 16 balanzas de las42 habilitadas se encuentran con certificación vencida, por problemas de incumplimientosdel INTI.

El Organismo, en su descargo manifiesta que “ esta situación escapa a la competencia delmismo, y se efectuaron requerimientos (al INTI) para regularizar la observación”.

4.1.12. En materia de selectividad local, no existió, durante el período de análisis, un tablero deriesgo que permita una gestión inteligente de tipo local en las Aduanas bajo muestra. Reciénen el año 2005, en algunas Direcciones Regionales como la de Comodoro Rivadavia, se hatrabajado en este sentido y, mediante Nota 160/05 de fecha 16/03/05 se elevó a la SGOAI el“Tablero de Perfiles Generales de Riesgo” de la Dirección Regional.

13

Por su parte, el Organismo, en su descargo dice que “por Disposición AFIP 36/06 del20/01/06 se introdujeron modificaciones estructurales en el ámbito de la DGA, adecuandolas competencias asignadas a las áreas respecto del control del comercio lícito y los flujosilícitos, a efectos de favorecer la centralización de la información estratégica y ladescentralización de la operación táctica de control…”

4.1.13. Hemos observado que en ciertas Aduanas o resguardos se producen situaciones de debilidaden materia del ambiente de control, ya que la relación de los agentes aduaneros con losdespachantes de los operadores es muy cercana o con un cierto grado de dependencia parallevar adelante un control objetivo, sin riesgos. Situaciones de estas características vimos enla Aduana de Comodoro Rivadavia y Córdoba, tanto en materia de mediciones de carga enbuques, en la escasa existencia de sumarios y denuncias, cuanto al control de las cargas en elresguardo de Gral. Deheza, cuya sede y herramental informático fue parcialmente provistopor los exportadores y el transporte de los agentes aduaneros para cumplir su función serealiza en vehículos provistos también por agentes de los exportadores, con un importantenivel de dependencia para el controlador.

4.1.14. Como resultado de una denuncia efectuada ante la A.G.N. por personal de la DirecciónGeneral de Aduanas con sede en la Regional Comodoro Rivadavia, nos hicimos presentes enla Aduana de Puerto Madryn y en el Juzgado Federal con sede en la ciudad de Rawson, a losfines de verificar el tenor de la causa caratulada “Guillermo Nicolás Bonaparte s/ denuncia”incoada por la D.G.A. contra la firma CONARPESA SA. Del expediente, y en lo referido alobjeto del presente Informe, surge:

4.1.14.1.La operatoria denunciada indica que la figura del exportador, en este caso, esdiferente a la figura del embarcador, siendo que despacho y factura se hallan anombre de una persona jurídica argentina con un comprador en PANAMA y elconocimiento de embarque a nombre de un “embarcador” español con otro destinoy destinatario (ESPAÑA), no habiéndose verificado tal diferencia operativa sino através del convenio de colaboración aduanera argentino español, para el cruce deinformación. Indica además que ello habilitó el pago de reintegros y la posiblesubfacturación de exportaciones (triangulación mediante), así como la eventualevasión en el ingreso de divisas. La documentación original y el detalle de lasdestinaciones bajo investigación se encuentra agregado al expediente en sede penal.

4.1.14.2.Que el tenor de la denuncia contra la firma pesquera, independientemente de losresultados de la tramitación en sede penal y del origen en pujas internas aduaneras,deja al descubierto zonas débiles en la normativa y en la necesidad de explicitar lascondiciones de la operatoria, lo cual deriva en fallas en el control, como es el nohaber tenido en cuenta el necesario contraste entre la figura del exportador en eldespacho y la del embarcador en el conocimiento. Según la doctrina, la acción deembarcar, descripta como "meter personas, mercancías, etc. en una embarcación" o"bien poner en un barco" o "despachar mercaderías u otras cosas en unaembarcación", es impuesta por la Ley N° 17371 de la Navegación en cabeza de lafirma cargadora, la cual, como exportadora sería beneficiaria del estímulo a laexportación, y ello se exterioriza documentalmente en el conocimiento de

14

embarque. Esta falta de definición precisa de la figura exportadora y las necesariascondiciones de contraste de la documentación facilita operaciones como las aquídescriptas. Hay muchos casos similares a los de la pesca antes expuesto, como, porejemplo, la exportación de piedras de pórfido en Puerto Madryn con compañíasitalianas dueñas de yacimientos en Argentina.

4.1.15. Como resultado de la suspensión– de hecho- de subastas operadas en 2001 y de la aplicaciónde la normativa sobre donaciones, se verifica la existencia de gran cantidad de mercaderíaen los depósitos fiscales destinados a secuestros, rezagos y decomisos. Ello agrava lasituación por acumulación de la mercadería en depósito y los problemas derivados delnecesario control de stock, ya analizados en Informes anteriores, para el cual no hay ningúnsistema informático en operación aduanera homologado y eficiente. En especial, en laAduana de Córdoba, tal situación es por demás observable, debido a la superposición deresponsabilidades en un mismo espacio no dividido y con distintos fines (administrativos,judiciales, mantenimiento, etc).

El Organismo nos informa en su descargo, que “En la actualidad se han puesto enexplotación nuevas transacciones relacionadas con la generación automática de los MARE(Manifiestos de rezago), lo cual mejorará notablemente la administración de las mercaderíascon plazo vencido, habiéndose capacitado al personal debidamente, estas modificacionesfueron contempladas por la Instrucción General 3/05 (DI PNPA) del 28-01-05.”

4.1.16. En las Aduanas que incluyen Zonas Francas (Comodoro Rivadavia, Gral. Pico y Zofracor)hemos detectado una problemática común: el escaso nivel operacional de las mismas y labúsqueda de nuevos operadores para mantener relaciones de comercio exterior rentables através de exportaciones con transformación productiva interna. En este sentido, y cuyodetalle veremos más adelante, en la Zofracor (Córdoba) se verifica una especie de casotestigo respecto de una planta de elaboración de soja desactivada que dio origen a lainiciación de recurso de amparo contra la Circular A.F.I.P N° 6/04 respecto del pago de losderechos de exportación.

El Organismo informa en su descargo que:” no resulta de resorte de la DGA gestionar,propiciar o promocionar actividades en las Zonas Francas,” objeción con la cual la A.G.N.coincide, pero ello no obsta la necesidad de comentar el estado de situación de talesactividades.

4.1.17. Se realizó una muestra y un análisis de las suspensiones aplicadas a los operadores por faltade pago de los derechos de exportación con la finalidad de constatar que la misma se hayarealizado en el momento de vencimiento de la obligación, tal como lo establece la normativavigente a la fecha del período auditado (Resolución General AFIP Nº 1617/2003). Si bienlos resultados son disímiles por Aduana, los cuales se detallan en las observacionesespecíficas, se verificó en general el incumplimiento de tal normativa, no llevándose a cabolas suspensiones prescritas en tiempo y forma.Es de resaltar que si bien a la fecha de elaboración de este Informe dicha norma se encuentraderogada por la Resolución General AFIP Nº 1921/2005, la misma se hallaba vigente en el

15

período bajo análisis y la nueva resolución en reemplazo no modifica los procedimientospara pagar y/o garantizar las destinaciones de exportación, aunque sí modifica el método desuspensión de los operadores, el cual operará automáticamente, y tendrá dos excepciones,una por decisiones administrativa y otra judicial.

4.2. Observaciones específicas por Aduana.

4.2.1. Aduana de Córdoba

4.2.1.1. Resguardo jurisdiccional Gral. Deheza.4.2.1.1.1.Se ha observado que no existen registraciones en el SIM de los cambios de canal operados

en este resguardo jurisdiccional a lo largo de todo el año 2004. Recién comienza talregistración con la habilitación de la transacción para la Jefa del resguardo en el año2005. Esta transacción se hallaba habilitada para todas las aduanas desde el 7 de enerode 2003. No fue provista comunicación escrita sobre el tema dirigida a la Jefa deresguardo jurisdiccional. Solamente se registra en el sobre contenedor y en ladocumentación, pero no quedan antecedentes registrales de tal cambio en el Sistemaoperativo.

4.2.1.1.2.No se han tomado muestras durante el período 2004 de las operaciones de exportaciónverificadas en este resguardo. Las muestras tomadas son las del SENASA, pero no lasprescriptas por normativa respecto de los envíos al ITEM durante el período bajoanálisis. En 2005, luego del convenio con el INTI, manifiestan que regularizarán talsituación.

4.2.1.1.3.Dado la extensión del espacio de control asignado al resguardo (aproximadamente 500Km. por rutas), y la distancia de la Aduana central (250 km.), es escasa la cantidad depersonal asignado para el cumplimiento de la tarea aduanera. Existiendo un promedio de15 despachos diarios a lo largo del territorio, con 3 guardas (uno rotativo) y 2verificadores y con escasos medios es muy dificultoso el ejercicio eficiente del control,ya que no se trata de un solo lugar de paso con habilitación aduanera, sino de 20empresas radicadas en 15 puntos (pueblos o ciudades) diferentes donde se consolida lacarga, distantes cada una en más de 50 km. en promedio.

4.2.1.1.4.Son por demás escasos los recursos que poseen para el ejercicio del control en un territoriotan extendido e importante, como es la zona manisera del sur de Córdoba. Asimismo, laoperatoria específica requiere de una mayor especialización y capacitación dada lacalidad y características productivas de la zona, y los volúmenes exportados y montosrecaudados. Se trata de grandes operadores que exportan a países variados aceites, maníy pellets, que sufren procesos de transformación y control diversos. Así, no poseenmóviles propios, ni fotocopiadoras, equipamiento informático actualizado (no hay PCcon procesadores Pentium, las impresoras son de matriz de punto), ni Internet oconexión por mail con la Aduana de Córdoba. Para llevar adelante las tareas de controlse desplazan en los vehículos de los despachantes de los exportadores, lo cual suponeuna debilidad en materia del ambiente de control. No poseen Caja Chica o fondorotatorio alguno ni herramental de Archivo, ni elementos de seguridad para el personal(barbijos y cascos) y operan en un inmueble cedido en comodato por la Municipalidadde Gral. Deheza. Todo este cuadro desarrolla un panorama de bajas condiciones en

16

materia de ambiente de control, que requiere de urgente tratamiento en materiainstitucional.

4.2.1.1.5.No han recibido durante el período bajo análisis talleres de capacitación, siendo solamentedictado un curso para verificadores sobre la toma de muestras y el envío al INTI en elaño 2005, aun no puesto en práctica a la fecha de tareas de campo. También manifiestanrecibir ocasionalmente la Normativa Regional y Nacional, y cuando la solicitan, nohabiendo realizado el personal asignado seminarios sobre actualización normativa

4.2.1.2.Hemos observado en la Aduana de Córdoba, como ya lo adelantamos en el punto 4.1.2, undesfasaje entre el cúmulo de operaciones que tramitan y la dispersión geográfica en la quedebe ejercerse el control aduanero y la cantidad de personal en funciones para llevar a cabotales tareas. Según informa el Administrador, con una dotación efectiva de 65 personas sedeben cubrir entre 40.000 y 45.000 destinaciones anuales en todo el ámbito provincial. Ellolleva permanentemente a transferir temporalmente personal de un punto a otro mediandouna gran distancia entre los puntos, sin seguridad operativa y con costos adicionales para laAduana y los operadores, que deben “esperar el arribo del personal aduanero…., conequipos de carga, estibadores y medio de transporte demorados” Asimismo, se “vedificultado el procedimiento de supervisión de la Superioridad sobre la tarea asignada a losagentes” En realidad esta tensión puede llevar a la presencia de debilidades en el ejerciciodel control o del ambiente de control como lo verificamos y expusimos en el caso delResguardo de Gral. Deheza y en la Aduana domiciliaria visitada.

• Hemos observado en las Autoridades aduaneras locales una toma de conciencia delconflicto antes expuesto y hemos tenido acceso a una propuesta de división de laestructura de la actual Aduana de Córdoba, teniendo en cuenta las característicasproductivas y operativas diferenciadas del Sur de la Provincia, especialmente la zonamanisera y cerealera con su potencial económico y su epicentro en Gral. Deheza, cuyasituación actual y puntos débiles ha sido expuesto, en detalle, en 4.2.1.1.• Este polo económico regional basado fundamentalmente en la producción yexportación de maní (maní confitería, maní blancheado, pasta, manteca y aceites demaní) con operatoria exportadora de consolidación en planta, tiene un movimiento anualpromedio de 8 a 9.000 contenedores de 20 y 40’, siendo la Argentina el segundoexportador mundial de maní confitería y de aceite de maní. “Ello representa para el paísun ingreso promedio de 250 millones de dólares anuales y ocupa cerca de 10.000trabajadores” . Si a esta realidad actual se le suma el potencial de exportación que cursapor otras aduanas, como los cereales y oleaginosos que se exportan por las Aduanas deRosario y San Lorenzo, y los asentamientos industriales agroganaderos exportadorescercanos como los de Arroyo Cabral (quesos y dulces), Villa Nueva (quesos y leche)Monte Maíz (repuestos para implementos agrícolas), Canals, Huinca Renancó(Frigoríficos de conejos y equinos), Gral. Levalle (harina de Trigo), Rio Cuarto y VillaMaría con todo el encuadre de más de 200 empresas radicadas registradas comoimportadoras / exportadoras, justifican la observación respecto de la necesidad deevaluar una división aduanera para hacer eficiente y efectivo el ejercicio del control ypotenciar su desarrollo.

17

4.2.1.3.Respecto del depósito franco de que la Cía. Aérea Southern Winds posee en el aeropuertoInternacional de Córdoba es preciso observar que:

• En virtud de la Resolución (RPIMTI) N° 84 de fecha 17 de Enero de 1997, sehabilitó en jurisdicción del Aeropuerto Internacional de Córdoba el recinto con carácterde depósito especial (SOUTHERN WINDS SA), para el almacenamiento de repuestos,provisiones de a bordo y demás suministros destinados a la atención de pasajeros,reparación y mantenimiento de sus aeronaves.• Por medio de la Resolución N° 302 (SDG LTA), de fecha 27 de Mayo del 2005, seresolvió SUSPENDER en los Registros de Importadores - Exportadores y de Agentesde Transporte a la firma SOUTHERN WINDS SA por haber sido procesada el 21 deAbril del 2005 en la causa N° 13.209 sobre Contrabando de Estupefacientes.• En fecha 28 de Julio del 2005, el agente aduanero jefe de depósitos se constituye enel Aeropuerto Internacional Ambrosio Taravella, donde funciona el Depósito FrancoSOUTHERN WINDS SA, a los fines de controlar la adecuación del Depósito a loslineamientos establecidos por la Resolución N° 3343/94.

Del Acta de Verificación, oportunamente labrada, surgieron las siguientes observaciones,compartidas por esta Auditoría:

• Falta sistema iluminario dentro del Depósito Franco (Zona Primaria Aduanera).Asimismo, la higiene del mismo es deficiente.• No posee carteles identificatorios de sectores de Importación / Exportación,mercadería en mala condición, rezagos, etc.• La mercadería carece de carteles identificatorios, no pudiendo distinguirse fecha deentrada, cantidad de bultos, peso, saldo, conocimiento o remito de las mismas.• No posee un recinto para verificaciones de mercaderías. La misma se verifica enZona Primaria del Depósito Fiscal EDCADASSA.• No cuenta con Balanza / Báscula habilitada.• No posee oficina propia de Aduana, se utiliza la oficina de EDCADASSA.• Póliza de Seguro contra robo e incendio: El Permisionario aporta una copia de fax dela Póliza N° 58750 - 5 con vigencia desde el 10/12/2004 al 9/12/2005.• No cuenta con acceso al SIM.• No posee Habilitación Municipal.• No cuenta con Garantía Bancaria o Seguro de Caución.• No exhibe Formulario OM 2165 conteniendo Pólizas de Seguro (Robo / Incendio,Autorización Municipal, Bomberos)• No exhibe Formulario OM 2164 / A (Habilitación de Depósitos Fiscales).

Además de coincidir con las observaciones descriptas precedentemente (Acta deVerificación por parte del Servicio Aduanero), observamos lo siguiente:

• Este Depósito fue habilitado el 17/01/1997. No obstante ello, se realizó unaverificación del mismo recién el 28/07/2005, siendo que la firma fue suspendida conanterioridad a esta fecha (el 27/05/2005).

18

• Cabe destacar que no obtuvimos copias de verificaciones anteriores y tampocofueron visualizadas ni en el libro de novedades del depósito ni en el expediente puesto adisposición del depósito bajo análisis, lo cual expresa una inexplicable ausencia decontrol.• En el Acta de Verificación de fecha 28/07/2005 se deja constancia de que el plazoestipulado de cumplimiento es de 30 días. Sin embargo, hasta el día de la realización denuestra tarea de campo (31/08/05) no se han subsanado las irregularidades detectadas, niha sido intimado su cumplimiento.• No existe un control estricto sobre el ingreso y egreso de mercaderías al y desde elDepósito. Es decir no existe un sistema verificable de control de inventario. De acuerdoa lo manifestado por el jefe de depósitos de la Aduana de Córdoba, al momento derealizar la verificación del mismo no coincidía lo declarado en el inventario con lasmercaderías almacenadas. Se trataba de un faltante de mercadería no declarada en elinventario.• Con respecto a la Póliza de Seguro, el permisionario aportó por fax una copia de laPóliza N° 58750 - 5 extendida por la Cía. de Seguros "La Holando Sudamericana". Peroa nuestro entender es un certificado de póliza y no del documento original.

El Organismo, en su descargo , manifiesta que “Respecto de la póliza contra incendioNº 58750-5 se procedió a verificar el original de la ampliación de la garantía quecorresponde al Aeropuerto Internacional de Córdoba, ya que la misma, comprendetambién otros Aeropuertos Internacionales de Argentina.”• La operatoria realizada en este Depósito se documenta bajo el formulario OM / 1404"Solicitud de Movimiento de Depósito Franco", en el cual se deja constancia de losmovimientos de entrada y de salida de mercadería. Este formulario se registra en formamanual y no a través del SIM, y no existe ningún sistema alternativo de control de stockespecífico del depósito.

4.2.1.4.Visitamos el depósito de mercaderías secuestradas de la Aduana, sito en la calle Campillo164, Alta Córdoba y, entre otros puntos ya mencionados en observaciones generales,podemos destacar que:

• Hemos observado importantes fallas en materia de seguridad en el depósito visitado.En especial en lo referido a control del depósito a cargo del único personal de Aduana.El depósito consta de tres plantas y las mismas no son de control ocular directo desde laoficina del encargado, que se encuentra en la planta baja. No hay monitoreo por cámarasde las restantes plantas, en las que se encuentra el material secuestrado, ni monitoreo ograbación del espacio en el cual se realiza el traslado a personal aduanero desde lasfuerzas aprehensoras que realizaren el procedimiento. Asimismo, no existe un sistemade control de incendio automático implementado, lo cual, dadas las características de lamercadería estibada (textiles, automotores, computadoras y material electrónico,mercadería de material plástico, teléfonos celulares en gran cantidad y baterías enmaterial plástico, etc) y de los archivos (papel y cartón) y muebles en el localguardados, constituye una situación de alto riesgo, más aún, por encontrarse el mismo

19

situado dentro de un área urbana de alta población, no existir sereno permanente y serreducida la planta de personal asignada.• Es también motivo de observación el hecho de que se mantienen responsabilidadescompartidas entre distintas áreas de la Aduana, sin delimitación física de los espacios(comparte un único espacio abierto el depósito de mercadería secuestrada, el áreaadministrativa con sus archivos en organización, el sector de mantenimiento que hadesplazado para su estiba muebles y escritorios en desuso y algunos juzgados deinstrucción que han dejado varios vehículos en guarda mientras se tramita el juicio.Asimismo, si bien con separación en la tercera planta y con llave, pero con una mismaentrada al local, hay documentación y archivos de la Dirección Aduanera RegionalCórdoba). Los archivos de documentación se encuentran sin resguardo de personaladministrativo, con carpetas sueltas y en trámite de organización, sin jaula delimitante ycon acceso directo de cualquier persona que circule en el local, desde y hacia el sectorde mercadería secuestrada.• El personal a cargo es reducido a la mínima expresión. Una sola persona, elencargado, quien debe custodiar el predio, recibir las nuevas entregas, clasificarlas,estibarlas, realizar su manipulación, identificar y registrar en el sistema de stock lasActas lotes, efectuar los traslados de la mercadería y proceder a su entrega, subasta odonación si así se dispusiere. Demasiadas tareas para un control eficiente y la necesariaoposición de funciones que requieren mínimamente las normas de control interno.• La mercadería secuestrada se restituye al operador, si así lo considera procedente laJusticia, o se procede a su subasta o donación. Las subastas se encuentran suspendidasdesde el 2001 (Decreto N° 59/02 de fecha 9/1/2002 y Resolución de la SecretaríaGeneral de Presidencia de la Nación N° 160 del 8/5/2002) y las que van a donación através de Presidencia de la Nación tienen un significativo atraso para su retiro (más detres meses). De hecho hemos verificado actas lote cuyo origen se extiende hasta el año1994 que se encuentran estibadas y sin movimiento, a la espera de decisiones. Si bien seencuentran correctamente identificadas y separadas mediante un cierre de polietileno, laobsolescencia del material y el deterioro por el paso del tiempo le quitan valor o lotransforman en un valor nulo.• El control informático del inventario se realiza por un sistema muy antiguo decontrol de stock, que solamente identifica por Acta Lote y no por el contenido delmismo, por lo cual no puede efectuarse un control físico estricto, luego de la existenciade un listado de inventario global. Tampoco se realizan controles físicos regulares delstock del sistema. Por ello es menester afirmar que el control es incierto, ya que secarecen de las condiciones y capacidad de efectuar relevamientos periódicos de tipofísico, que verifique existencias.• No hemos verificado la existencia de seguro contratado para el resguardo de losvalores secuestrados, con lo cual existe un factor de riesgo frente a terceros en caso dedesaparición o deterioro de la mercadería recibida en custodia. Existen automotores dealto valor, no solamente secuestrados, bajo la responsabilidad de la gestión aduanera.

20

4.2.1.5.De la muestra compulsada de operaciones de exportación correspondiente al año 2004 surgeque:

4.2.1.5.1.No fueron provistos al grupo de auditoría 49 sobres contenedores con suscorrespondientes contenidos documentales sobre operaciones de exportación(aproximadamente un 4 % de la muestra seleccionada), por las cuales se aludió a problemasen el archivo de la documentación (ver 4.2.1.4) y en la detección de su lugar eventual detránsito. El Administrador manifiesta que la “documentación permanece extraviada” y secomprometió a una búsqueda “exhaustiva” para la provisión de la documentación faltante.

4.2.1.5.2.Las observaciones específicas más significativas, además de las generales expuestasen el punto 4.1.5, de la documentación compulsada fueron las siguientes, a saber:

• Falta de firma del verificador en los Canales Rojos.

• No se constató el cambio de Canal en la documentación.

• No obra en la documentación la cancelación del tránsito, lo cual da origen a un problemaadicional en materia de pago de derechos y reintegros hasta tanto tal situación secomplete.

• No obra en la documentación puesta a disposición el post-embarque de la operación.• Cambios de canal no registrados en el Sistema Informático.

• Operaciones Temporales con plazos mal cargados en el Sistema.

4.2.1.6.Del relevamiento de circuito de pago de derechos y garantías, podemos observar que:

• Se relevó el circuito de control referente al pago de los derechos de exportación,donde se verificó que esta Aduana lleva un sistema de control paralelo al SIM. Estesistema se nutre de la información que brinda el SIM pero realiza un cruce de la mismaque el SIM no realiza.• El SIM brinda un listado de las Liquidaciones Manuales (LMAN) vencidas (derechosde exportación impagos), pero dicha información no se cruza con las LMAN pagadaspor lo cual las LMAN vencidas no son la totalidad del universo que expone la consulta,debiéndose realizar un cruce de vencidas contra pagadas para obtener dichainformación.• Si bien el SIM brinda tal información, la misma no es consolidada por lo cual dequerer consultar las LMAN vencidas que no se han pagado se deben consultaroperación por operación, cuestión que resulta operativamente imposible, ya que si laLMAN está vencida y no pagada se debe realizar un acto dispositivo para la suspensióndel operador y la pertinente confección de la boleta de deuda.• Con referencia a la carga del “CUMPLIDO” se manifestó que el SIM permiterealizar cargas de fecha de cumplido anteriores con posterioridad a la fecha real decarga en el sistema. Esta operatoria es de relevancia ya que la Aduana de Córdoba se

21

encuentra en vías de implementar la suspensión automática de los operadores por faltade pago de los derechos de exportación.• Del análisis realizado sobre una muestra de cargos por incumplimiento en el pago delos derechos a los usuarios y seguimiento por el sistema informático del estado(habilitados o suspendidos) se pudo observar que lo normado por la RG A.F.I.P. Nº1617/2003, no se cumple dado que se evidenció una diferencia entre la fecha devencimiento del pago de derechos de exportación y la fecha de suspensión del operadorpor falta de pago del orden de 5 a 278 días.• Asimismo se observó que durante el lapso de tiempo transcurrido entre la fecha devencimiento del pago y la efectiva suspensión, el exportador continuó operando cuandoen realidad debería estar inhabilitado para ello.• Se observaron 62 registros con plazo para el pago de derechos vencidos y losoperadores habilitados a la fecha de auditoría. Consultado a la Aduana sobre talocurrencia la misma explica que ello se debe a que se encuentran en situacionesparticulares, tales como: Concurso Preventivo, Recurso de Amparo, Tramite enJuzgado, etc. aclarando que las mismas están cargadas en el sistema propio de Controlde Pago de Derechos para su seguimiento.• No se aplicaron cargos por incumplimiento a los usuarios ni seguimiento por elsistema informático del estado durante el período bajo análisis (2004) en la Aduana deCórdoba.

El Organismo manifiesta en su descargo que “a partir del año 2005 se realizó un barridopor Discoverer de todas las LMAN vencidas y se procedió a la reliquidación para elpago de los Derechos de Exportación y así hacer efectivo el mismo o en su defectoproceder a la suspensión y emisión del correspondiente certificado de deuda” .

4.2.1.7.En materia de sumarios y denuncias, la Sección Sumarios puso a disposición una Base dedatos conteniendo 229 expedientes iniciados, tramitados y/o finalizados durante el año 2004,de los cuales 50 fueron compulsados y 15 no fueron provistos.

4.2.1.7.1.Hemos observado diversas falencias formales en los expedientes revisados, siendodestacables las siguientes:• Falta de fechas de emisión en Notas elevadas a diversas dependencias.• Existencia de fojas sueltas.• En algunos fallos, no contaban con fecha de resolución y• número identificatorio.• Se han observado importantes períodos de inactividad procesal en los sumarios.• Dictámenes que, si bien no son vinculantes, en algunos casos no son coincidentescon el fallo.• En algunos dictámenes compulsados, el plazo referido a la corrida de vista y pago dela multa no se encontraba vencido mientras el Abogado Dictaminador opinó que deberíadictarse fallo condenatorio por encontrarse con el plazo vencido.• Se observó una ausencia de criterios unificados en cuanto al procedimiento aplicado.• Muchas de las destinaciones de exportación temporal relevadas eran,aproximadamente, del año 1999 mientras que la denuncia se efectuaba en el año 2004,informando que la misma se encontraba vencida e incumplida.

22

• El plazo de alegato es de 6 días según el Código Aduanero (C.A.). En la mayoría delos expedientes realizados por el art. 954 del CA, tales plazos se encontraban vencidos.Como justificación de tal procedimiento se nos respondió que no cumplen con losplazos sino que deciden esperar a los abogados de la otra parte.• No se cumple con la Instrucción General D.G.A. N° 1/98 o N° 3/98, ya que seobservaron muchos expedientes con el valor de multa mínima de $12,72.• Al acogerse al pago voluntario mínimo, y declararse extinguida la acción penal, no seefectúa un control de la cantidad de veces en que la empresa ha incurrido eninfracciones, de manera de poder aplicar la multa que efectivamente le corresponde ylas sanciones pertinentes.• En reiteradas oportunidades no se cumple con la orden de archivo de las actuaciones,quedando en letra con trámite pendiente.• Se libran cédulas de notificación a domicilios desactualizados de empresas,ocasionado por la inexistencia de un registro único actualizado de domicilios fiscales.

4.2.1.7.2.No existe ningún sistema informático de registración en materia de Sumarios. Manifestótanto la Jefatura de Sumarios, como los empleados asignados al Sector, que ellos teníanel ANASUM y el SUMARCHI, pero lo cierto, es que desde las computadoras con lasque trabajan habitualmente, no tienen acceso a los mismos. Manifestaron queinformáticamente podían ingresar, pero se efectuaron reiteradas pruebas, y no resultóposible dicho ingreso. La única registración se produce en forma manual, a través deLibros. No hemos podido verificar la integridad de la Base de datos aportados, aunmanualmente, sobre la cual se seleccionaron los sumarios a analizar.

4.2.1.7.3.Se ha efectuado un control pormenorizado de los libros donde se registran los sumarios,detectándose que:

• la mayoría de los libros no han sido habilitados por persona alguna y en otros casos,lo han sido por el Jefe de Sumarios.• Se ha visualizado la utilización de borrador líquido, (ej: fs. 16 del Tomo III),• No identifican si la operación que ha dado origen al sumario es de importación oexportación.• En algunos casos los renglones por sumario carecen de toda la informaciónmencionada en los títulos, lo que imposibilita el seguimiento completo del sumario,faltando así por ejemplo: la multa, la descripción de la mercadería, fecha del fallo,salida, destino, entrada, etc.• Muchos expedientes no contienen el seguimiento correspondiente.• Existen libros informales, algunos con la mitad de las páginas en blanco, o escritasen lápiz.

4.2.1.7.4.Cuando en la Sección Sumarios efectúan un control de los expedientes en trámite, y el Jefecorrobora que no se halla en el sector y que han transcurrido plazos considerables,envían a la dependencia un memorando con el listado de todos los faltantes,indicándose el último giro realizado. Visto dicho libro de giros, se observó que en ésteno se registra el reingreso del expediente, con lo cual, en la práctica puede ser que noregrese nunca, o que esté perdido, o bien que prescriba, desconociéndose el destinodefinitivo por una falta de control interno.

23

4.2.1.7.5.Cabe también aclarar que nos fue provisto el sumario 270/04 correspondiente a la empresaAceitera General Deheza, que no figura en los listados aportados como base de datos a laAuditoría, aunque si responde al perfil de la base de datos solicitada.

4.2.1.7.6.De la revisión efectuada a los libros mencionados en el punto 4.2.1.7.3 observamos que49 sumarios no poseían la descripción total de sus etapas en el libro pertinente, razón porla cual al no poder diferenciar si se trataban de expedientes de importación o exportaciónfueron requeridos para su compulsa. Solamente nos pudieron aportar 34, faltando porende 15, que no fueron hallados durante el período de tareas de campo. En respuesta adicha ausencia por Nota del 2/09/05 el Administrador expresó que “han quedadopendientes de su entrega indicándose su último giro desde dicha sección”.

4.2.1.7.7.Se han observado deficiencias en la capacitación del personal dependiente de la SecciónSumarios, tanto a lo que a la Jefatura se refiere como al resto del personal con unaantigüedad superior al año. No existe capacitación sistemática. Según expresionesvertidas por la Jefatura de Sumarios se han llevado a cabo talleres o jornadas deactualización para unificar criterios entre el mismo personal. No existe a la fecha de estaauditoría capacitación oficial, ya que no existe jefatura en la División RecursosHumanos, a pesar de estar aprobada en la estructura la vacante correspondiente.

4.2.1.7.8.Cabe señalar que no se ha visualizado la existencia de una unidad de criterio metodológicoen lo referido a la sustanciación de los sumarios, lo cual presupone una escasavinculación entre la Jefatura y la estructura internamente formada por la SecciónSumarios, en Secretarías de Actuación (6 Secretarías).

4.2.1.7.9.En materia de impugnaciones, no existe un sistema confiable, ya que las mismas seregistran mediante un formato de elaboración interna de la Aduana a través de unaplanilla Excel.

4.2.1.7.10.El abogado apoderado dictaminador depende jerárquicamente del Jefe de la DivisiónJurídica de la Región Aduanera Córdoba. Tiene a su cargo la tramitación y gestión de lascausas judiciales y se encuentra afectado físicamente en esta División Aduana, pero sinexistir su cargo en la estructura orgánica.

4.2.1.7.11.El letrado mencionado precedentemente no lleva un libro rubricado del listado deDictámenes elaborado conforme al art. 1040 del Código Aduanero, sino que existe unsistema de archivos y dictámenes ordenados por orden cronológico de emisión descriptoen una planilla con el N° , el causante, motivo y fecha de emisión del dictamen.

4.2.1.8.Hemos realizado un procedimiento muestral en la Aduana Domiciliaria ARCOR Arroyito.Como resultado verificamos:

4.2.1.8.1.Retrasos significativos en la comunicación del “CUMPLIDO” por las Terminales, con lasconsecuencias ya descriptas anteriormente y con la correspondiente queja y reclamo porlos exportadores. Hemos visto casos de más de 2 meses hasta más de un año (pendientespara pago de reintegro, faltantes en muestra).

4.2.1.8.2.En la muestra analizada, hemos verificado casos con ausencias de firmas y sellos, decambios de canal, de medición o de pesaje.

4.2.1.8.3.No se realiza control por peso en la Aduana Domiciliaria. Hemos verificado la existenciade certificados de calibración de balanzas aprobadas por el INTI con fecha Agosto 2004.No nos consta la aprobación por el período enero a julio de 2004. No hay antecedentes

24

de control de pesada, ni tickets en sobre contenedor. El personal a cargo manifiesta quecontrola por bultos al azar, pero no registra antecedentes de tarea realizada.

4.2.1.8.4.No constatamos en la muestra seleccionada del período bajo análisis ningún caso de ROJOverificado. Todos fueron contragirados. Sin embargo, desde Octubre de 2003 se hallavigente el Memorando local N° 12/03 que impone un sistema de verificación sorpresiva,y hasta elabora la Nota N° 13/03 con una planilla adjunta de Información, elevada a laAdministración de la Aduana, con copia a la Dirección Regional. No hemos constatadoel cumplimiento de esta disposición.

El Organismo en su descargo nos informa que “Con respecto a lo establecido por elMemorando Nº 12/03 y, en cumplimiento con la Instrucción 10/05 (DGA) se informaque se están efectuando verificaciones sorpresivas con periodicidad.”

4.2.1.8.5.Como observamos en nuestro Informe sobre selectividad en la Aduana de Campana todoslos casos, contragirados a VERDE por Notas sobre Aduanas Domiciliarias, figuran en elSIM con el canal originalmente seleccionado (NARANJA O ROJO), sin habersecambiado el canal asignado

4.2.1.8.6.Hemos verificado operaciones en Consignación de la firma con sus sucursales en Miami,Barcelona y Hong Kong, para venta en destino nacionalizada.

4.2.1.8.7.La domiciliaria satélite de Colonia Caroya, no tiene personal permanente, y tramita enAduana Arroyito, a 160 km. Nada asegura la presencia de guarda en el momento de lacarga. Hemos observado casos donde hay ausencia de firma y sello en el cambio decanal contragirado a VERDE.

4.2.1.8.8.El Informe mensual de operaciones de Aduana Domiciliaria se hace sobre la base de cargamanual en Excel. No se concilia con SIM vía Discoverer.

4.2.1.9.De los procedimientos realizados en Zona Franca de Córdoba (Zofracor), observamos:

4.2.1.9.1.Se solicitó a la Jefatura Aduanera y al Concesionario (ZOFRACOR) un listadoconteniendo el total de mercaderías ingresadas a la Zona Franca durante el período 2004,en cantidad de casos y en valores CIF (Importación), con el objeto de constatar posiblesdiferencias. Como resultado del cruce entre el Total CIF declarado por el Concesionarioy el arrojado por el SIM, se observa una diferencia de U$D 515.348,03.La información detallada precedentemente no se cruza en forma automática, dado que elsistema del Concesionario y el SIM no se hallan integrados entre sí.

4.2.1.9.2.La Jefatura manifestó que no realizan un control periódico sobre la existencia física de lasmercaderías almacenadas, ya que la última inspección a los depósitos se realizó hacecuatro (4) meses. El Servicio Aduanero no cuenta con un sistema informático de stockque brinde información exacta sobre la cantidad y características de las mercaderíasalmacenadas en la Zona Franca.

4.2.1.9.3.Con respecto a la cancelación de las operaciones temporales, la Jefatura manifestó que larealizan en forma manual porque el SIM no cuenta con transacción habilitada algunapara que se efectúe automáticamente. Sin embargo, en fecha 22 de Diciembre del 2004,se dictó la Resolución General AFIP N° 1796 en virtud de la cual se establece laCancelación de las Destinaciones Suspensivas en forma automática por el SIM.

25

4.2.1.9.4.Los cambios de canal son realizados sin autorización, debido a que el personal aduaneroafectado al control de la Zona Franca no cuenta con la transacción habilitante para estosfines porque ninguno está asignado como “Jefe” y tampoco está expresamenteautorizado, sino que cumplen funciones de Guarda y Verificador.Cabe destacar que quien ejerce ocasionalmente la jefatura no se halla designadoformalmente para desempeñarse en el cargo.En conclusión, al momento de efectuarse un cambio de canal, se realiza en la práctica ycon posterioridad es firmado por personal autorizado.

4.2.1.9.5.En virtud de la Instrucción General N° 6, del 10 de Septiembre del 2004, se establecenDerechos de Exportación a las exportaciones de mercaderías desde el TerritorioAduanero General hacia una Zona Franca que posteriormente se exporten hacia tercerospaíses en el mismo estado o luego de haber sido transformadas en la misma.• Los operadores de comercio exterior de las Zonas Francas, con asiento en lasprovincias de Salta y Tucumán, promovieron por ante la Justicia Federal de ambasprovincias las pertinentes acciones de Amparo y Declarativa de Certeza eInconstitucionalidad, persiguiendo como fin último la declaración deinconstitucionalidad del precepto legal contenido en la Instrucción General mencionada.A dichos amparos, oportunamente, se hizo lugar en Primera Instancia. Con respecto aesta temática existen dos (2) criterios distintos en Cámara, a saber:

• La Exma. Cámara Federal de Tucumán, revocó por contrario imperio la medidacautelar ordenada por el Juzgado Federal.

• La Exma. Cámara Federal de Salta, confirmó la medida cautelar despachada por elJuzgado Federal.

• Cabe destacar que solamente el Juzgado Federal de Salta dictó resolución sobre lacuestión de fondo, imponiendo la tacha de inconstitucionalidad de dicho precepto legal.• Por lo expuesto, se observa que un precedente jurisprudencial firme que imponga latacha de inconstitucional de la normativa en trato, podría llegar a producir un efectocascada de procesos judiciales, acarreando un perjuicio para la renta pública deconsecuencias insospechadas.