INFORME DE AUDITORÍA DE GESTIÓN PROGRAMA DE … · Análisis de los circuitos, de las actividades...

102

1 INFORME DE AUDITORÍA DE GESTIÓN PROGRAMA DE PRE EMPADRONAMIENTO DE BENEFICIARIOS DEL PROGRAMA JEFES Y JEFAS DE HOGAR (PJJH ) - PROGRAMA DE APOYO AL SISTEMA DE PROTECCION e INCLUSION SOCIAL DE LA REPUBLICA ARGENTINA - FASE I. CONTRATO DE PRÉSTAMO BID Nº 2159 OC/AR (comp.1.1.) Departamento de Control de Operaciones de Crédito Público y Sustentabilidad Gerencia de Control de la Deuda Pública Auditoría General de la Nación

-

Upload

vuongnguyet -

Category

Documents

-

view

231 -

download

0

Transcript of INFORME DE AUDITORÍA DE GESTIÓN PROGRAMA DE … · Análisis de los circuitos, de las actividades...

1

INFORME DE AUDITORÍA DE GESTIÓN

PROGRAMA DE PRE EMPADRONAMIENTO DE BENEFICIARIOS DEL

PROGRAMA JEFES Y JEFAS DE HOGAR (PJJH ) - PROGRAMA DE

APOYO AL SISTEMA DE PROTECCION e INCLUSION SOCIAL DE LA

REPUBLICA ARGENTINA - FASE I.

CONTRATO DE PRÉSTAMO BID Nº 2159 OC/AR (comp.1.1.)

Departamento de Control de Operaciones de Crédito Público y Sustentabilidad

Gerencia de Control de la Deuda Pública

Auditoría General de la Nación

2

INDICE

Glosario de Términos .......................................................................................................................................................... 4 A. OBJETO ......................................................................................................................................................................... 6 B. ALCANCE ..................................................................................................................................................................... 7

B1.-Alcance del Trabajo de Auditoría............................................................................................................................. 7 Determinación de las áreas críticas de gestión a evaluar ................................................................................................. 9 B.2. Metodología........................................................................................................................................................... 11 B.3- Procedimientos Realizados.................................................................................................................................... 12 B.4. Limitaciones al Alcance......................................................................................................................................... 13

C ACLARACIONES PREVIAS....................................................................................................................................... 14 C.1.-Antecedentes del Plan Jefes y Jefas de Hogar y su relación con el subcomponente 1.1 “Pre-empadronamiento de Beneficiarios del PJH.” ................................................................................................................................................. 14 C.2.-Descripción del Proyecto BID 2159 OC/AR “Programa de Apoyo al Sistema de Protección e Inclusión Social – Fase 1” (PASPIS) .......................................................................................................................................................... 15 C.3.-Organización Institucional del Préstamo BID 2159 -OC/AR- PASPIS................................................................. 18

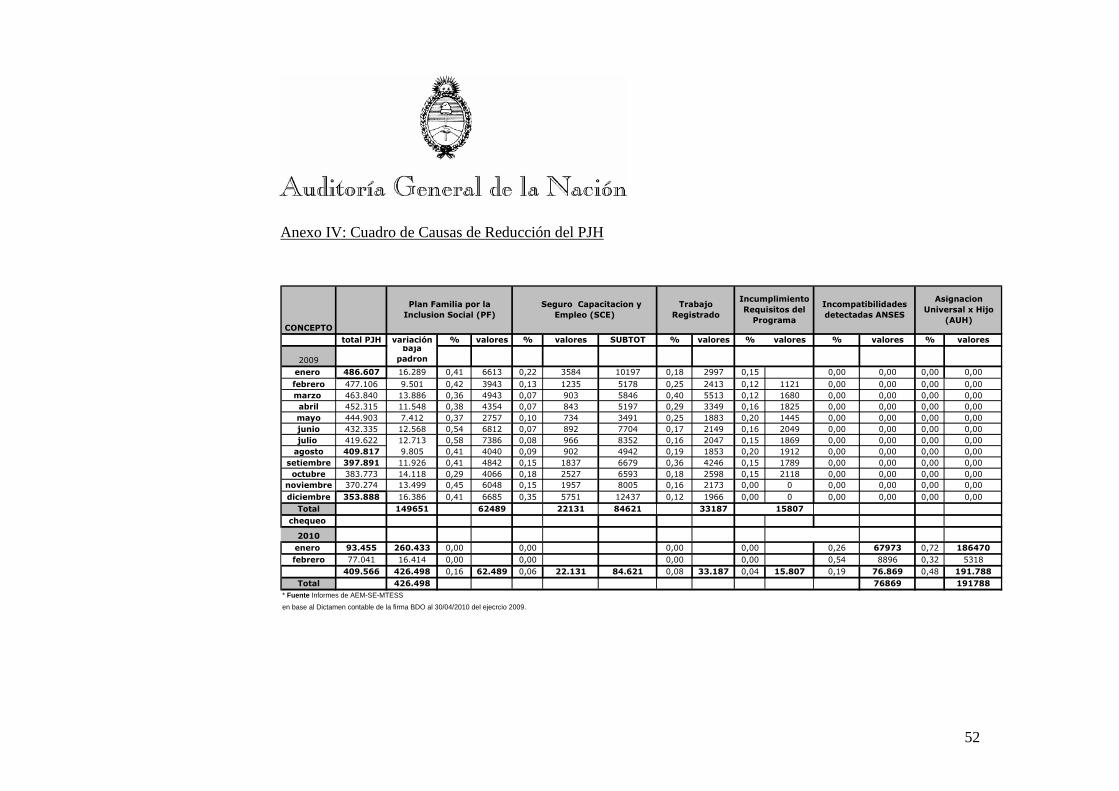

D.-OBSERVACIONES..................................................................................................................................................... 27 D.1.-Imprecisa definición de la población objetivo. Divergencia entre los valores de los indicadores de la población objetivo del subcomponente. ......................................................................................................................................... 27 D.2.-Diferencias en la denominación de las metas del subcomponente 1.1. “Pre-empadronamiento del PJH” ............ 28 D.3.- Carencia de definiciones completas en la descripción de los indicadores de gestión del POA diseñados para el subcomponente. ............................................................................................................................................................. 29 D.4.-Debilidades en el control de beneficiarios migrados debido a diferentes formas de identificación en los circuitos de las actividades programadas. .................................................................................................................................... 29 D.5.-Diferencias fundamentales entre las actividades previstas para el Subcomponente 1.1. y las tareas efectivamente realizadas en el denominado Operativo “Re-empadronamiento de beneficiarios del PJJH-SCE” del MTESS, lo que impide el análisis de consistencia de los datos de beneficiarios. ................................................................................... 30 D.6.-Disparidades de denominación y de numeración de la Subcomponente 1.1. “Pre empadronamiento del PJH” en los diversos documentos y formularios de ejecución del Proyecto. .............................................................................. 31 D.7.-El monto de inversión destinado al subcomponente establecido en la Propuesta de Préstamo es menor al que finalmente se determina en el POA 2009 del Informe Inicial. Este aumento de fondos a invertir no se encuentra correlacionado con la adecuación de la cantidad de beneficiarios a cubrir. .................................................................. 31 D.8.-El Subcomponente 1.1 no ejecuta el porcentaje establecido en los documentos del proyecto en concepto de aporte local a pesar de que en el Programa el mismo se encuentra sobre ejecutado. .................................................... 33 D.9.-El reconocimiento de gastos retroactivos a la firma del Contrato, excede el porcentaje establecido para el subcomponente. ............................................................................................................................................................. 34 D10.-La Unidad de Coordinación del préstamo no presentó en plazo el Informe Semestral según las prescripciones del Contrato de Préstamo .................................................................................................................................................... 36 D.11.-Inadecuada presentación del subcomponente 1.1 en dos Líneas de actividad con Financiamiento BID y Financiamiento de Contraparte Local............................................................................................................................ 36 D.12.-Los Estados de Inversión al 31.12.2009 y al 31.12.2010 no reflejan la realidad económica del subcomponente de Pre-empadronamiento de PJH. ................................................................................................................................. 37 D.13.-Diferencias entre los valores totales de los beneficiarios del PJH del “Operativo de Re-empadronamiento del PJH-SCE” y los beneficiarios del PJH incluidos en la base informática de FAD del MTESS...................................... 38

3

D.14.-Se observaron casos de duplicación de pagos entre las bases de rendiciones de gastos retroactivos del PJH y del SCE................................................................................................................................................................................ 38 D.15.-La Unidad de Coordinación (UC) y los organismos subejecutores no cumplen con los cronogramas previstos de ejecución del préstamo. ................................................................................................................................................. 39 D.16.-Observación general respecto de la eficacia........................................................................................................ 40 D.17.-Observación general respecto de la eficiencia en la aplicación de los recursos del préstamo............................. 41

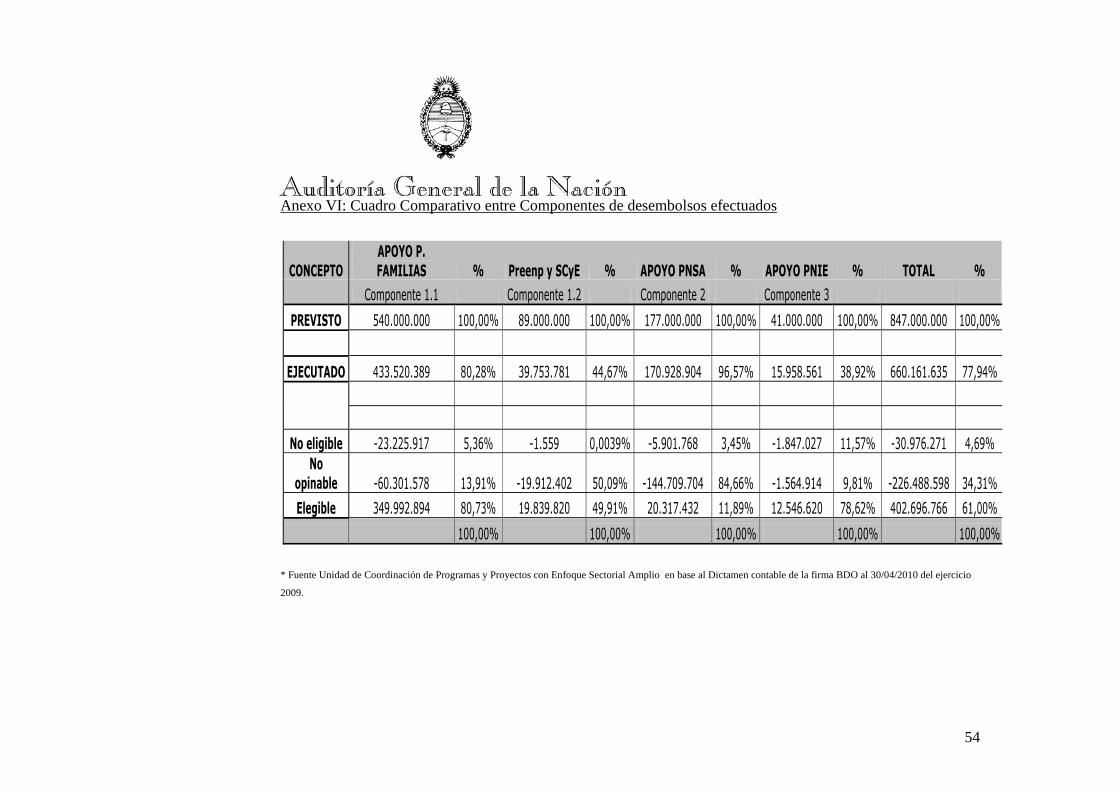

E.- RECOMENDACIONES.............................................................................................................................................. 42 F.-CONCLUSIONES GENERALES............................................................................................................................... 44 G.-COMUNICACIÓN AL ENTE..................................................................................................................................... 47 H.-ANEXOS ..................................................................................................................................................................... 49 Anexo I: Unidad Ejecutora................................................................................................................................................ 49 Anexo II: POA 2009.......................................................................................................................................................... 50 Anexo III: Informe Semestral – Productos e Indicadores.................................................................................................. 51 Anexo IV: Cuadro de Causas de Reducción del PJH ........................................................................................................ 52 Anexo V: Envío/Recepción de Fichas para Actualización de Datos JJHD por GECAL................................................... 53 Anexo VI: Cuadro Comparativo entre Componentes de desembolsos efectuados............................................................ 54 Anexo VIII: El Cierre del Operativo y el Residual del PJH. ............................................................................................. 56 Anexo IX: Procedimientos Específicos de Auditoria ........................................................................................................ 57 Anexo X: Fichas de Actualización de Datos PJH. ............................................................................................................ 59 I.-Descargos....................................................................................................................................................................... 63 I.1 Descargo SE - MTEySS.............................................................................................................................................. 63 I.2 Descargo DNPOIC – MECON. ................................................................................................................................... 79 J - ANALISIS DE LOS DESCARGOS ............................................................................................................................ 87

4

Glosario de Términos

AHÍ Plan Nacional de Abordaje Integral

AGN Auditoría General de la Nación

AUH Asignación Universal por Hijo

BID o Banco Banco Interamericano de Desarrollo

Contrato Contrato de préstamo BID Nº

EHB Encuesta de Hogares Beneficiarios

GECAL Gerencias de Empleo y Capacitación Laboral

Gobierno Nacional Gobierno de la República Argentina

DGIS Dirección de Gestión de Ingresos Sociales

DGUFI Dirección General Unidad de Financiamiento Internacional del MINEDU

DFAFI Dirección General de Fondos de Administración Financiera Internacional del

MDS

DNPC Dirección Nacional de Programas Compensatorios del MINEDU

DNPOIC Dirección Nacional de Proyectos con Organismos Internacionales de Crédito

DNSA Dirección Nacional de Seguridad Alimentaria

EPH Encuesta Permanente de Hogares

INAI Instituto Nacional de Asuntos Indígenas

MDS Ministerio de Desarrollo Social

MECON Ministerio de Economía y Finanzas Públicas

MINEDU Ministerio de Educación.

MTEySS Ministerio de Trabajo, Empleo y Seguridad Social

PASPyS Programa de Apoyo al Sistema de Protección e Inclusión

Social. Argentina, Fase I (AR-L1098).

PF Programa Familias para la Inclusión Social

PJH Programa Jefes de Hogar

PNBE Programa Nacional de Becas Estudiantiles

5

PNIE Programa Nacional de Inclusión Educativa

PNSA Plan Nacional de Seguridad Alimentaria

PTIs Programas de transferencias de ingresos

Programa Programa objeto de este Reglamento Operativo

PROMEDU Programa de Apoyo a la Política de Mejoramiento

de la Equidad Educativa.

RO Reglamento Operativo

SCE Seguro de Capacitación y Empleo

SE Secretaría de Empleo

SDE Solicitud de Desembolso

SDSRS Sistema de Detección y Seguimiento de Riesgos Sociales

SINTYS Sistema de Identificación Nacional Tributario y

Social

SIPA Sistema Integrado Previsional Argentino

SPS Secretaría de Políticas Sociales y Desarrollo Humano

SCYMI Secretaria de Coordinación y Monitoreo Institucional

SSOIS Subsecretaría de Organización de Ingresos sociales

SWAP Specific Wide Approach Project o Proyecto Especifico de Enfoque Amplio.

UC Unidad de Coordinación de Programas y Proyectos con Préstamos de

Enfoque Sectorial Amplio de la DNPOIC

6

INFORME DE AUDITORÍA

Al Sr. Ministro de Economía y Finanzas

Dr. Hernán Lorenzino

S._____/_____D.

C/C al Director Nacional de Proyectos con Organismos Internacionales de Crédito: Lic. Federico

Marongiu

C/C al Director de Programación Financiera de Programas de Empleo y Capacitación Laboral: Dr.

Carlos Ullúa.

En uso de las facultades conferidas por el artículo 118 de la Ley 24.156, la AUDITORÍA

GENERAL DE LA NACIÓN efectuó una auditoría de gestión en el ámbito de la Dirección

Nacional de Proyectos con Organismos Internacionales de Crédito – Secretaría de Hacienda y de la

Secretaría de Empleo – Ministerio de Trabajo, Empleo y Seguridad Social con el objeto que se

detalla en el apartado A.

A. OBJETO

Realizar una auditoría de gestión en relación al sub.-componente 1.1 “Pre empadronamiento de

Beneficiarios de PJH” financiado por el préstamo BID 2159 OC/AR “Programa de Apoyo al

Sistema de Protección e Inclusión Social – Fase 1”.

7

B. ALCANCE

El examen fue realizado de acuerdo con las Normas de Auditoría Externa (NAE) de la AUDITORÍA

GENERAL DE LA NACIÓN, específicamente de los puntos IV-a 1 y IV-a 2 (“Auditoría de

Economía y Eficiencia” y “Auditoría de Eficacia”, respectivamente) aprobadas por Resolución

145/93, dictada en virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley 24.156,

habiéndose aplicado los procedimientos que se detallan en el punto B.3 de este Informe.

Período Auditado

Comprende el período desde el 1º de enero 2009 al 31 de diciembre 2011.

Las tareas de campo se realizaron desde el 31 marzo hasta el 31 de diciembre de 2011.

B1.-Alcance del Trabajo de Auditoría

El subcomponente 1.1. “Pre-empadronamiento de beneficiarios del PJH” (Actualización y

Preclasificación del PJH)1 que se ejecuta en el ámbito de la Secretaría de Empleo de la Nación está

financiado con los siguientes aportes:

-Recursos aportados por el Tesoro Nacional establecidos anualmente en la Ley de

Presupuesto de la Nación como contraparte local del Proyecto.

- Recursos aportados por el BID a través de los desembolsos realizados en el marco

del Préstamo BID 2159/AR. Componente I.1 según las normas del R.O.

Desde el punto de vista financiero, el funcionamiento del programa tiene características particulares

debido a la modalidad de Préstamo acordada con el Banco (Préstamo de enfoque Sectorial Amplio)

denominada en ingles SWAP. Se ha considerado adecuado evaluar la gestión del programa

mediante la identificación de las principales áreas críticas de gestión, seleccionadas con base en el

1 Se aclara que en el texto del presente informe de auditoría de gestión se utiliza la denominación Subcomponente 1.1 “Pre-empadronamiento de beneficiarios del PJH” según lo define el Informe Inicial

8

enfoque de economía, eficacia y eficiencia (las 3 “e”), por su materialidad, importancia social e

impacto en la calidad de vida de los beneficiarios.

El sub-componente 1.1. Pre-empadronamiento del PF y SCE (Actualización y Preclasificación de

beneficiarios del PJH) auditado en el presente informe presenta un financiamiento total de ambas

fuentes (BID y aporte local) de U$S 90.654.750 lo que representa un 10.54 % del total del

“Programa de Apoyo al Sistema de Protección e Inclusión Social – Fase 1” (PASPIS).

El subcomponente 1.1 tiene como objetivo en su fase I pre empadronar a los beneficiarios del

PJH2. Esta acción de pre-empadronamiento sirve de base para la migración de los beneficiarios

hacia dos programas nacionales: el Seguro de Capacitación y Empleo3 y el Plan Familias4 que

complementan la Asignación Universal por Hijo para protección social5. El subcomponente tiene

como objetivo las metas o resultados esperados expuestos en el cuadro 1.

Cuadro 1

Productos y resultados esperados

* Componente 1. Reordenamiento de los PTI

Productos Resultados Esperados Fase I

Titulares del PJH pre empadronados 230.000

Traspasos del PJH 90.000

(Con datos familiares actualizados y preclasificados de acuerdo a los criterios de elegibilidad del SEC y PF).

Fuente: Informe Inicial del Préstamo BID.

2 Programa Jefes de Hogar - Decreto N°565/02 3 El SCE se aprobó el 31 de mayo de 2006 por Decreto 336/06. 4 Promover el desarrollo, la salud y permanencia en el sistema educativo de los niños, y evitar la exclusión social de la familia en situación de pobreza. Para ello establece un mecanismo automático, transparente y directo de ingreso a las familias en situación de pobreza con hijos menores de 19 años, ampliando oportunidades y capacidades a mujeres, niños, adolescentes y jóvenes 5 Incorporado al Régimen de Asignaciones Familiares – Ley N° 24714 y en virtud del DNU 1602/09

9

Determinación de las áreas críticas de gestión a evaluar

En base a la información analizada, la documentación recibida y las entrevistas realizadas a la UC y

al organismo ejecutor, la Secretaría de Empleo del MTESS, se identificaron las siguientes áreas

críticas de gestión a evaluar:

1.- Revisión del nivel de cobertura de las metas poblacionales objeto del préstamo en su

subcomponente auditado.

El subcomponente 1.1 “Pre empadronamiento del PF y SCE” se propone clasificar 230.000

beneficiarios que se habían pre-empadronado en la Fase I del proyecto. Para evaluar el

cumplimiento de este producto/meta se tomó como base el Indicador de “Beneficiarios del PJH

Traspasados”.

2.- Análisis de los circuitos, de las actividades y de los resultados alcanzados por el

subcomponente 1.1.

Se evalúa el proceso de actualización de datos de recategorización de los beneficiarios para su

posterior migración al SCE y Plan Familias. El criterio de evaluación utilizado permitirá medir la

razonabilidad con la cual se fue promoviendo el traslado de los beneficiarios del PJH al SCE y al

PF respectivamente.

3.- Evaluación económica y financiera de la ejecución del sub-componente.

Se evalúan los desembolsos del Banco y la transferencia de los fondos al programa PJH del MTESS

por parte del Tesoro, así como de la ejecución de sus correspondientes partidas de gastos.

4.- Evaluación de la eficacia y eficiencia en la gestión

10

La evaluación de la eficacia del programa se realiza sobre el proceso de actualización de datos de

beneficiarios PJH. En este sentido se considerará que el programa ha sido eficaz si se logran las

metas/ resultados de población de beneficiarios de PJH con datos actualizados para cada periodo de

ejecución del subcomponente. El programa se considerará eficaz si se logran las metas de

clasificación y selección de dicha actividad.

El subcomponente se considerará eficiente en la medida en que el gasto elegible de inversión

realizado resulte superior o igual al 90% del total de los desembolsos del subcomponente. Este

porcentaje indica que los recursos del préstamo han sido asignados plenamente a las actividades

elegibles del programa.

Fundamentos de la selección de áreas críticas de gestión

La selección de las áreas críticas se efectuó a partir del análisis de la evolución de los beneficiarios

PJH durante el período auditado, teniendo en consideración que durante este período (2009-2010) la

economía argentina continuaba siendo afectada por la crisis financiera internacional de fines de

2008. Vale mencionar que dicha crisis impactó en el nivel de empleo registrado a nivel nacional.

Asimismo se ha tomado en consideración la implementación de la “Asignación Universal por Hijo”

para la protección social el que se encuentra aplicado a la misma población objetivo del préstamo.

En efecto, con la instalación de la AUH, varias actividades de la Secretaría de Empleo del MTESS

fueron reorganizadas, entre éstas se encuentran las actividades del operativo de Re-

Empadronamiento del Programa Jefes de Hogar. Este cambio de escenario social e institucional y

la instalación de nuevos programas para la población beneficiaria, afectaron tanto los niveles de

ejecución financiera como el nivel de cobertura de beneficiarios del programa PJH.

11

B.2. Metodología

Para la selección de las áreas críticas citadas más arriba se utilizó el siguiente árbol de preguntas

1.- ¿El proyecto logró identificar con precisión su población objetivo de beneficiarios del PJH para

su entrevista y posterior promoción de la opción de migración al SCE o al PF?

2.- ¿El subcomponente 1.1 contribuyó a incrementar el traslado de los beneficiarios del PJH al SCE

o al PF?

3.- ¿Se identificaron claramente las fuentes de financiamiento en la ejecución del programa?

4.- ¿El programa fortaleció el proceso de elaboración de las fichas de actualización, para el conjunto

de beneficiarios del PJH en condiciones de migración al mes de 2009?

5.- ¿A nivel central del MTESS, de las GECALES y de las OEM existieron otras modalidades de

migración de beneficiarios del PJH al SCE y PF, sin adoptar el mecanismo propuesto por el

subcomponente 1.1 del préstamo?

6.- ¿Qué medidas de control desarrolló la UC para el monitoreo de este proceso? ¿Realizó

actividades de actualización de datos y preclasificación?

Para evaluar la economía.

-¿Se programaron niveles de desembolsos para 2009 discriminados por componentes?

-¿La Unidad Coordinadora Técnica del Préstamo incurrió en desvíos con relación a los

niveles?

-¿Los costos operativos del programa aumentaron, ya sea por duplicación de pagos o por

inconsistencias en las bases de beneficiarios?

Para evaluar la eficiencia.

-¿Los usuarios alcanzaron adecuados niveles de satisfacción con respecto a las atenciones de

las OEM recibidas en el marco de la actualización de datos?

12

Para evaluar la eficacia

-¿El subcomponente 1.1 contribuyó a mejorar los datos de las personas beneficiarias del

PJH?

-¿El subcomponente 1.1 incrementó y mejoró las actividades para la selección de los

beneficiarios con capacidad de traspaso?

-¿El subcomponente 1.1.contribuyó de manera sustantiva al traslado de beneficiarios del PJH

al SCE y el PF en el año 2009?

- ¿El subcomponente 1.1. logró que la mayoría de los beneficiaros del PJH fueran

actualizados, recategorizados y trasladados a lo largo del año 2009 de acuerdo a las metas del

POA 2009 del Informe Inicial?

B.3- Procedimientos Realizados

Se realizaron los siguientes procedimientos generales, los que se complementan con los procedimientos específicos expuestos en el Anexo X del presente informe.

Recopilación y análisis de los antecedentes

Revisión de Metas de Desempeño.

Verificación de Informes Mensuales de la Secretaría de Empleo (SE) del MTESS del

Programa de Jefes de Hogar (PJH).

Verificación de Informes Semestrales de la UC-DNPOIC al BID.

Análisis de consistencia de las bases de datos operativas y financieras de la Secretaría de

Empleo del MTESS.

Revisión de la rendición de gastos del PJH del MTESS elevadas a la UC.

Análisis de la información disponible en el Portal de Empleo de los beneficiarios migrados

desde el PJH al SCE en el marco de la subcomponente 1.1.

Entrevistas a coordinadores responsables de las Oficinas de Empleo Municipal

(Avellaneda, Malvinas Argentinas, Moreno, Morón, San Isidro y Tigre) y de las las

13

GECALES (GECAL Norte San Martín, GECAL Oeste San Justo y GECAL Sur Temperley),

así como a los funcionarios del nivel central del MTESS.

Identificación de los resultados alcanzados en la ejecución del subcomponente 1.1.

Análisis de las Bases Informáticas Operativas de beneficiarios del subcomponente 1.1.

Comparación de Bases Operativas con la Estructura Financiera de la subcomponente 1.1.

Confección de los interrogantes guías relacionados con la medición de la economía,

eficiencia y eficacia.

B.4. Limitaciones al Alcance

No es posible identificar en forma fehaciente la trazabilidad de los recursos del préstamo desde los desembolsos hasta la aplicación al objeto del subcomponente, dada la naturaleza propia de este tipo de Préstamo (SWAP). La unidad ejecutora central (que recibe los fondos directos del préstamo) se encuentra en el ámbito

del Ministerio de Economía. Las unidades subejecutoras encargadas de ejecutar el programa se

encuentran en el ámbito de diferentes Ministerios: MTESS, MDS y ME. Los fondos se

desembolsaron a lo largo del segundo semestre de 2009 y del año 2010 y la modalidad del préstamo

admite que cada una de las unidades subejecutoras destine los fondos a financiar gastos ya

realizados o retroactivos.

Los fondos del préstamo se destinan directamente a la Tesorería General de la Nación (TGN)6. Los

recursos financieros se consolidan con otros componentes del mismo Préstamo y programas con

financiamiento internacional, de manera que no es posible precisar fehacientemente la “trazabilidad

de los fondos” del préstamo en particular. Este modelo de préstamo SWAP, dificulta la verificación

6 Según se establece en el Manual Operativo del Préstamo, cap.4, ítem 4.3, Flujo de Fondos y Mecanismo de Desembolsos: “… Los desembolsos de los recursos del préstamo se transferirán desde la cuenta del préstamo a una cuenta designada en dólares en el Banco Nación bajo la administración de la DNPOIC y DNPOIC reembolsara los fondos recibidos a la Tesorería General de la Nación …”(SIC)

14

y auditoría del uso de los recursos para el cumplimiento del objeto del subcomponente 1.1 Pre-

empadronamiento del PJH.

C ACLARACIONES PREVIAS

C.1.-Antecedentes del Plan Jefes y Jefas de Hogar y su relación con el subcomponente 1.1 “Pre-

empadronamiento de Beneficiarios del PJH.”

Los Programas de Trasferencias de Ingresos (PTIs) constituyen valiosas herramientas de política

social en periodos de crisis económicas de los países. La aplicación de PTIs tanto en políticas de

reemplazo del empleo formal como en las políticas de apoyo social en la población vulnerable

permite a los países paliar las severas consecuencias que estas crisis acarrean en su población más

vulnerable. En la República Argentina, dada la situación de crisis económica y social ocurrida

durante los años 2001-2002, se implementaron diferentes programas de apoyo hacia esta población.

El denominado “Programa Jefas y Jefes de Hogar” (PJH) que en su apogeo llegó a financiar

1.433.483 (un millón cuatrocientos treinta y tres mil cuatrocientos ochenta y tres) beneficiarios en

las 24 jurisdicciones del país es una prueba clara de ello.7

Con la superación del periodo más crítico y a partir del año 2006, se crea en la órbita del MTESS un

programa de mayor ambición en cuanto a la empleabilidad de los beneficiarios: el Programa de

Seguro de Capacitación y Empleo (SCE). Este programa se origina en la necesidad de identificar

aquellos beneficiarios del PJH que resulten potencialmente elegibles para el desarrollo de

habilidades y destrezas laborales, mejorando así su grado de empleabilidad, ya sea incrementando

sus posibilidades de desarrollar actividades productivas por cuenta propia o por su potencial ingreso

al trabajo registrado.

El proyecto “Protección Social Básica por la Inclusión Social” (PASPIS) financiado con el

Préstamo BID 2159/OC-AR. Este programa presenta un Subcomponente 1.1. denominado

7 “Informe Final” –“Operativo de Re-empadronamiento del PJJH y SCE”- SSPEyFP – SE- MTESS

15

“Programa de Pre-empadronamiento del Programa de Jefes y Jefas de Hogar” que complementa

la cofinanciación de las actividades del Operativo.

Para la ejecución del proceso de “Pre-empadronamiento del PJH”, iniciado en mayo del año 20098,

se convocó de forma abierta a participar del operativo de actualización de datos del PJH a la

totalidad de los beneficiarios. Esta convocatoria se realizó empleando distintos medios de difusión y

comunicación. El criterio estuvo basado en la disponibilidad de datos teniendo en cuenta la

ubicación geográfica y el código postal. Así, se entregaron 360.000 Fichas de Actualización de

Datos (FAD) pre-impresas para la carga de datos. Los responsables de esta actualización fueron las

GECALES, OEM y Municipios9. El operativo se abocó a la recepción y procesamiento de 158.000

(ciento cincuenta y ocho mil) FAD. Estas Fichas de Actualización fueron completadas de forma

directa por los beneficiarios pero asistidos los mismos por personal de las GECALES. Las fichas

luego fueron recopiladas y entregadas al MTSS para su procesamiento.

C.2.-Descripción del Proyecto BID 2159 OC/AR “Programa de Apoyo al Sistema de Protección e

Inclusión Social – Fase 1” (PASPIS)

El Programa (PASPIS) se financia con un préstamo del BID por la suma de u$s 850 millones y se

prevé el aporte de recursos del tesoro nacional por u$s 10 millones. El contrato de préstamo se

firmó el 31 de julio de 2009. El PASPIS presenta tres (3) componentes.

Componente I.

Reordenamiento de los Programas de Transferencia de Ingreso (PTIs):

8 “Informe Final” –“Operativo de Re-empadronamiento del PJJH y SCE”- SSPEyFP – SE- MTESS 9 Informe Final del Operativo de Pre-empadronamiento PJH – Página 3

16

Este componente permite al Poder Ejecutivo reordenar los Programas de Transferencias de Ingresos

(PTIs) existentes y consolidar el Plan Familias como principal programa de protección y promoción

de familias en situación de vulnerabilidad social.

Este componente se divide en dos sub-componentes.

1.1. Pre-empadronamiento del PF y SCE (Actualización y Preclasificación del PJH)

El objetivo del subcomponente 1.1.es dar apoyo al proceso de actualización de información de los

beneficiarios del PJH sobre la base de una estrategia integrada entre el MTESS y el MDS Esta

auditoría se centró en evaluar la gestión en el ámbito del MTESS debido a que este ministerio era el

que contaba con las bases y los sistemas informáticos del PJH así como con las fichas de

actualización de datos de beneficiarios PJH indispensables para dar cumplimiento al objeto del

préstamo. Las actividades previstas para el subcomponente comprenden la actualización de datos de

beneficiarios y su posterior preclasificación a los fines de determinar su elegibilidad y migración al

SCE o al PF. Para poner en marcha este proceso censal se puso en práctica la mencionada FAD

(ficha de actualización de datos de beneficiarios del PJH). Una vez cumplido este proceso de

Actualización de Datos el programa se concentró en pre clasificar a quienes cumplieran con los

perfiles requeridos para su migración como beneficiarios del SCE o del PF.

1.2 Consolidación del Programa Familias por Inclusión Social (PF).

Según el Reglamento Operativo del préstamo (ROP) este subcomponente se destina a financiar los

ingresos de los beneficiarios del Plan Familias. El proceso de incorporación y las transferencias de

ingresos se dirige a los nuevos destinatarios migrados del proceso anterior hacia el PF. Los

elegibles debían cumplir con los siguientes requisitos de pertenencia: (a) Población en riesgo social

o residentes en zonas vulnerables, priorizando el marco del "Plan Ahí"; y (b) mantener la restricción

del total de personas-meta objetivo de destinatarios elegibles para ser migrados del PJH al PF.

17

Los recursos del subcomponente 1.2 se aplican a financiar: (a) transferencias monetarias destinadas

a la remoción de barreras educativas, tales como acceso a la terminalidad educativa, la capacitación

laboral y ocupacional; (b) la actualización de datos de los hogares destinatarios del PF; (c) la

realización de estudios y evaluaciones y (d) la financiación de experiencias provinciales piloto para

implementar el Sistema de Detección y Seguimiento de Riesgos Sociales (SDSRS) que enfrentan los

hogares destinatarios del PF.

Componente II

Apoyo al Plan Nacional de Seguridad Alimentaria (PNSA):

Según se menciona en el Reglamento Operativo, este componente tiene como objeto fortalecer el

desarrollo y diseño de planes de alimentación provincial a través del Ministerio de Desarrollo

Social. El apoyo se destina a financiar: (i) transferencias de ingresos a los destinatarios de proyectos

subnacionales en su modalidad de pago por tarjetas y (ii) actividades de fortalecimiento institucional

de la Dirección Nacional de Seguridad Alimentaria (DNSA). Este componente, dada su complejidad,

será evaluado en futuras auditorías.

Componente III

Apoyo al Programa Nacional de Inclusión Educativa (PNIE):

Este componente, según se describe en el Reglamento Operativo, se ejecuta en el ámbito del

Ministerio de Educación. El objeto del préstamo es el otorgamiento de becas para la incorporación,

reinserción, permanencia y egreso escolar de niños y jóvenes de 6 a 18 años. Los niños o jóvenes

beneficiados deben encontrarse en situación de vulnerabilidad socioeconómica, ya sea porque

abandonaron su escolarización en temprana edad o nunca asistieron a la escuela; porque se fomente

la permanencia en la escuela de aquellos que tienen 3 o más años de sobre-edad escolar a la

requerida (fundamentalmente en las escuelas rurales), por pertenecer a grupos de niños y jóvenes

18

con intervención judicial, o que se encuentren en situación de trabajo infantil. Este componente, dada

su complejidad, será evaluado en futuras auditorías.

C.3.-Organización Institucional del Préstamo BID 2159 -OC/AR- PASPIS

La ejecución del préstamo posee los siguientes actores: Prestatario, Ejecutor, Subejecutores y el

Comité de Coordinación Técnica del Programa. El Subcomponente 1.1, objeto de esta auditoría, se

ejecuta en el ámbito del MTESS, a través de la Secretaría de Empleo, que tiene a su cargo la

actividad del Pre- empadronamiento de beneficiarios del PJH. El Ministerio de Economía y

Finanzas Públicas tiene a su cargo la coordinación y supervisión general de la ejecución financiera

del Programa, a través de la Secretaría de Política Económica por intermedio de la Dirección

Nacional de Proyectos con Organismos Internacionales de Crédito (DNPOIC).

La DNPOIC, en su rol de Unidad Coordinadora (UC) del préstamo debe dirigir, gerenciar y

supervisar las Unidades Subejecutoras del mismo (entre ellas el MTSS). La (UC) es el área

interlocutora del MECON con el Banco. A través de las Unidades Técnicas, de las subejecutoras, se

identifican a los beneficiarios, en sus funciones principales la UC tiene la obligación de identificar a

los beneficiarios, efectivizar el pago de los beneficios del programa, controlar la elegibilidad de los

beneficiarios y la aplicación de los fondos al objeto del préstamo. Esta acción la lleva a cabo a través

de las unidades técnicas ejecutoras en los Ministerios de Trabajo y Seguridad Social, Ministerio de

Desarrollo Social y Ministerio de Educación. La pirámide de responsabilidades y ejecución del

préstamo se muestra en el cuadro 2.

19

Cuadro 2

Organigrama Institucional

Fuente R.O (Pág. 16)

Ejecutor

Subejecutores

BID

MECON (UC de

la DNPOIC)

MTESS Compone

nte I.2

MINEDU Compone

nte III

Financiador

Auditoría Financiera

/ operativa

MDS Componente I.1 y

II

20

C.4.-Funciones

El Director Nacional de la Dirección de Programas y Organizaciones Internacionales de Crédito

(DNPOIC) desempeña las actividades de Coordinador General del Préstamo y actúa como nexo con

el Banco Financiador.

La Unidad de Coordinación de Programas y Proyectos de Préstamos con Enfoque Sectorial Amplio

(UCPESA), que integra la DNPOIC, se constituye en la Unidad de Coordinación Técnica del

Préstamo. El Coordinador del área de la UCPESA es el Coordinador Ejecutivo del Préstamo, y tiene

a su cargo la ejecución operativa del proyecto.

La coordinación está conformada por cinco áreas: de Desembolsos, de Contabilidad y Auditoría, de

Evaluación y Monitoreo, de Legales y Adquisiciones de la UC.

C.5. Financiamiento y Desembolsos del Programa de Apoyo al Sistema de Protección e

Inclusión Social – Fase 1.

El programa de Apoyo al Sistema de Protección e Inclusión Social cuenta con u$s 860 millones, de

los cuales u$s 850 millones corresponden al préstamo BID 2159 OC/AR y u$s 10 millones a fondos

de aporte local. Los componentes y financiamiento se detallan en el Cuadro 3. El componente I

preveía inversiones de ambas fuentes por u$s 637,5 (74,13%) millones, de los cuales u$s 90,654

(10,5%) millones se destinan al subcomponente 1.1. “Pre-empadronamiento del PJH”, objeto de esta

auditoría.

21

Cuadro 3

Estructura Financiera del Préstamo BID 2159 OC/AR

Categorías BID BID Aporte Local Total% de la Subcomp. 1.1

% del Prestamo

Componente 1. Apoyo al Reordenamiento de los PTIs 629.000.000 8.500.000 637.500.000 74,13

Sub-Componente 1.1 Apoyo al PF 540.000.000 6.845.250 546.845.250 63,59

Sub-Componente 1.2 Pre-empadronamiento PF y SCE 89.000.000 1.654.750 90.654.750 10,54

Componente 2. Apoyo al PNSA 177.000.000 177.000.000 20,58

Componente 3. Apoyo al PNIE 41.000.000 41.000.000 4,76

Administración, monitoreo y auditoría del Programa 3.000.000 1.500.000 4.400.000 0,51

TOTAL 850.000.000 10.000.000 860.000.000 75,0 100,00%Porcentaje 98,84% 1,16% 100,00% 100,00% Fuente: Propuesta Préstamo BID 2159/OC-AR

Según el Plan Operativo Anual (POA) del “Informe Inicial”, que establece las metas, el origen y

aplicación de fondos y el cronograma de ejecución de las actividades de ejecución del

subcomponente de 1.1., éstas debieron cumplirse en el año 2009, según se expone a continuación en

el cuadro 4.

22

Cuadro 4

Cronograma de Desembolsos según POA del Subcomponente 1.1 “Pre-empadronamiento del

PJH”.

Categorías de Inversión/Actividades

Programado III IV I II III IV

Componente 1 Reordenamiento de los PTI´s

Subcomponente I,1 Pre empadronamiento de los beneficiarios.

Trimestre 2009 Trimestre 2010

Fuente: Informe Inicial del Préstamo BID 2159- UC -Agosto 2009.

En el Cuadro 5 se detalla la evolución del total de desembolsos del Préstamo según se extrae del

SIGADE- Estado de Cuenta. Como puede verse durante el año 2009 se realizaron desembolsos por

u$s 830 millones, restando para el año 2010 u$s 20 millones adicionales a desembolsar. Al

respecto, cabe mencionar que el proyecto presenta Comisión de Crédito que se abona mediante

pagos de servicios de deuda imputables a este préstamo, sin que los mismos integren la Matriz de

Inversión del mismo.

Cuadro 5

Desembolsos del Préstamo BID 2159 OC/AR efectuados.

Desembolsos del Prestamo Fecha Total u$s %08.09.2009 255.000.000,00 0,3008.09.2009 170.000.000,00 0,2016.11.2009 56.026.013,00 0,0616.11.2009 132.842.543,00 0,1625.11.2009 65.399.558,92 0,0714.12.2009 55.211.019,91 0,0614.12.2009 95.520.865,17 0,11

Total 830.000.000,00 100%

3º Trimestre

4º Trimestre

Fuente: SIGADE – Estado de Cuenta

23

Cuadro 6

Resultados iniciales esperados del Subcomponente 1.1 “Pre-empadronamiento PJH”.

Componentes Actividades Resultados Iniciarles Esperados

1- Actualización de Datos de 130.000

beneficiarios del PJHD

2- Traspaso de 90.000 beneficiarios (30.000 al

SCE y 60.000 al Programa Familias que incluye

los 30.000 traspasados durante el I Semestre)

3- Preclasificación de los 130.000 beneficiarios

del PJHD cuyos datos fueron actualizados para

determinar su potencial elegibilidad para ser

transferidos al PF o SC E

Subcomponente1.1

Pre- empadronamiento del

PF y el SCE

4- 190.000 impactos

Fuente: Informe Inicial de la UC – DNPOIC (Agosto 2009 Pág. 8)

Los resultados esperados en la etapa inicial del subcomponente 1.1. enunciados en el “Informe

Inicial” de Banco son los que se detallan en el cuadro 6. Según este Informe el programa debió

actualizar los datos y preclasificar la elegibilidad de 130.000 beneficiarios del PJHD y de este total

ejecutar el traspaso o migración hacia el Seguro de Capacitación y Empleo de 30.000 beneficiarios

y hacia el Plan Familias de 60.000 beneficiarios. Además, en el Informe Inicial se menciona la meta

190.000 “impactos” como parte de los resultados iniciales esperados, aunque no se incluye una

definición precisa del mencionado concepto de “impactos”. El BID define “Impacto” como un

“indicador que mide cómo el proyecto o programa contribuye a la solución propuesta”10.

10

BID –Marco Lógico para el diseño de Proyectos – Noviembre 2004 -WDC

24

C.6. Ejecución del subcomponente 1.1 Pre-empadronamiento de Jefas y Jefes de Hogar.

Según la información provista por la UC, la ejecución de este Sub Componente presenta las

siguientes características:

La inversión se destina a financiar el proceso de pre-empadronamiento de 130.000 beneficiarios del

PJH, aproximadamente el 26,75% del padrón total del PJH en enero del año 200911. El objetivo del

Subcomponente es apoyar el proceso. Dicha acción consiste en la actualización de información de

los beneficiarios del PJH. Las actividades previstas fueron las de actualización de datos, la

preclasificación de estos beneficiarios y la determinación de su elegibilidad potencial para ser

transferidos al SCE o al PF.

C.7.- Criterios de elegibilidad para los beneficiarios del PJH para ser incluidos en el Pre-

empadronamiento actividad de la Sub Componente 1.1.

Para que un beneficiario fuera elegible el programa debía verificar los siguientes requisitos: -

Encontrarse empadronado en el Programa Jefes de Hogar.

- Que sus datos hayan sido actualizados en el período 2009 y hayan sido preclasificados para optar

por el SCE o PF, o ninguno de estos dos programas sociales.

Asimismo, los datos de los beneficiarios que debían relevarse en la FAD son los siguientes:

domicilio, CUIL, nivel educativo tanto del titular como del cónyuge y de los hijos. Los datos debían

ser complementados con los del grupo familiar o miembros del hogar, tales como nombre y

apellido, DNI, escolaridad, y fecha de nacimiento. El programa entonces dispone de una base de

datos de todos los beneficiarios contactados así como de su grupo familiar directo o miembros del

hogar.

11 Informe Inicial de la UC – DNPOIC e Informe Mensual - PJH-AEM-SE-MTESS

25

La base de datos de los beneficiarios del PJH actualizados se cruzaría con la información del

Sistema Integrado Previsional Argentino (SIPA) a efectos de establecer si los mismos tienen historia

laboral y, en su caso, cuantos períodos mensuales con aportes han tenido en los últimos 10 años. En

base a ello, se pre-clasifican los destinatarios en aquellos que cumplen con el perfil de destinatarios

del PF, y aquellos que no cumplen con los criterios de elegibilidad del PF, distinguiendo si los

mismos cuentan o no con historia y experiencia laboral (En el Anexo de “Circuito de actualización

de datos de beneficiarios del PJH” se detalla el circuito mencionado).

C.8 Descripción del circuito del operativo. Vinculación nivel Central MTSS, GECALES y

OEM.

El “Operativo Re-empadronamiento de Jefas y Jefes de Hogar” se desarrolló desde el Nivel Central

del MTESS y se implementó en forma descentralizada mediante su delegación en las Gerencias de

Empleo (GECALES) del MTESS y luego en las OEM de todo el país. El trabajo de campo realizado

por el equipo de auditoría se centró en 3 GECALES (gerencias) la Gerencia Norte con cabecera en

San Martín, la Gerencia Oeste con sede en San Justo partido de La Matanza y la Gerencia Sur con

sede en Temperley y 6 OEM (Avellaneda, Malvinas Argentinas, Moreno, Morón, San Isidro y Tigre)

de las GECALES seleccionadas que dependen de éstas.

Las diferentes Oficinas de Empleo Municipal (OEM) fueron las encargadas de organizar

operativamente la participación de los beneficiarios en el “Operativo de Re-empadronamiento del

PJH del MTESS”, para completar la carga asistida de las fichas de actualización de datos (FAD).

Las OEM utilizaron personal propio como así también pasantes contratados por el programa desde

el MTSS. Los pasantes fueron convocados mediante convenios firmados con Universidades

Nacionales. Además, la tarea desarrollada en las OEM fue la de asistir a los beneficiarios en la

confección del formulario de actualización de datos y suministrar folletería con información del

Seguro de Capacitación y Empleo (SCE) o el Plan Familias (PF). Con este procedimiento se

informó a los beneficiarios las alternativas para realizar su opción. El beneficiario podía elegir

26

permanecer en el PJH. A partir de las visitas realizadas por el equipo de auditoría se detectó que la

segunda parte del operativo consistía en entrevistar a los beneficiarios para informarles sobre la

posibilidad de optar por traspasarse del plan Jefes y Jefas de Hogar (PJJH) al Plan Familias (PF) o

al Seguro de Capacitación y Empleo (SCE), tarea que la llevaban a cabo los entrevistadores de las

OEM.

Las GECALES actuaron como nexo entre el Ministerio y las OEM, siendo las Gerencias las

responsables de recopilar las fichas de actualización de datos (FAD) de los beneficiarios, que se les

remitieron desde las Oficinas Municipales de Empleo.

C.9.-Procedimiento Informático de carga de Ficha de Actualización de datos del “Operativo

Re-empadronamiento de Jefas y Jefes de Hogar”.

El MTESS cuenta con una base de datos informatizados para todos los programas de empleo con

alrededor de 6 (seis) millones de beneficiarios.

Para la actividad de actualización de datos del “Operativo de Re-empadronamiento del PJH del

MTESS”, el área de sistemas desarrolló una base informática específica que denominó base de

“Actualización de Datos de Beneficiarios del PJH”.

La necesidad de actualizar la base informática para beneficiarios del PJH se debió a que la misma

fue confeccionada mayormente en el año 2003, considerándosela desactualizada al 2009.

El procedimiento informático utilizado para el operativo “Re-empadronamiento de Jefas y Jefes de

Hogar” consistió en la realización de un aplicativo diseñado a tal fin.

En principio, las fichas de actualización de datos (FAD), las llenaban los beneficiarios asistidos por

los funcionarios de las OEM y GECALES (tanto de planta como contratados por Universidades).

Luego las FAD se enviaban por parte de las OEM a las GECALES y luego de allí al MTEySS en

27

total 156.890 FAD. Una vez concentradas en el nivel central del MTEySS, el proceso de carga

manual de las fichas de beneficiarios del PJH se adjudicó, mediante un concurso de precios, a la

empresa “Dinatech”. Dicha carga en el sistema informático se realizó en el 98,5% de las fichas por

parte de la mencionada empresa y el porcentaje restante de 1,5% fue procesado de forma directa por

funcionarios del MTESS.

D.-OBSERVACIONES

Respecto de la Revisión de la Población Objetivo del subcomponente 1.1. "Pre-

empadronamiento del PJH".

D.1.-Imprecisa definición de la población objetivo. Divergencia entre los valores de los

indicadores de la población objetivo del subcomponente.

La población objetivo no fue definida de forma precisa. La población objetivo descripta en la tabla

de productos por subcomponente y la tabla de POA del subcomponente son diferentes. En efecto,

mientras que en el Cuadro I de reordenamiento de los PTI se establecen como meta 230.000 titulares

pre-empadronados, los resultados iniciales y finales establecidos en el POA son de 130.000 y de

290.000 beneficiarios respectivamente. Esta diferencia en la definición de las metas dificulta la

evaluación de la eficacia del subcomponente.

Cuadro 7

Metas Programadas según diferentes documentos del préstamo

Metas Descripción Valor/

Beneficiarios

Cuadro I de reordenamiento de los PTI

Titulares del PJH Pre empadronados (con datos familiares actualizados) y preclasificados de acuerdo a criterios establecidos de elegibilidad para SCE o al PF

230.000

POA: Resultado Inicial Esperado

Preclasificación de los 130.000 beneficiarios PJH actualizados para determinar su potencial elegibilidad para ser transferido al SCE o PF

130.000

POA: Resultado Final Esperado

Preclasificación de los 290.000 beneficiarios PJH actualizados para determinar su potencial elegibilidad para ser transferido al SCE o PF

290.000

28

Fuente: Elaboración propia en base al Informe Inicial del Préstamo BID 2159 OC/AR.

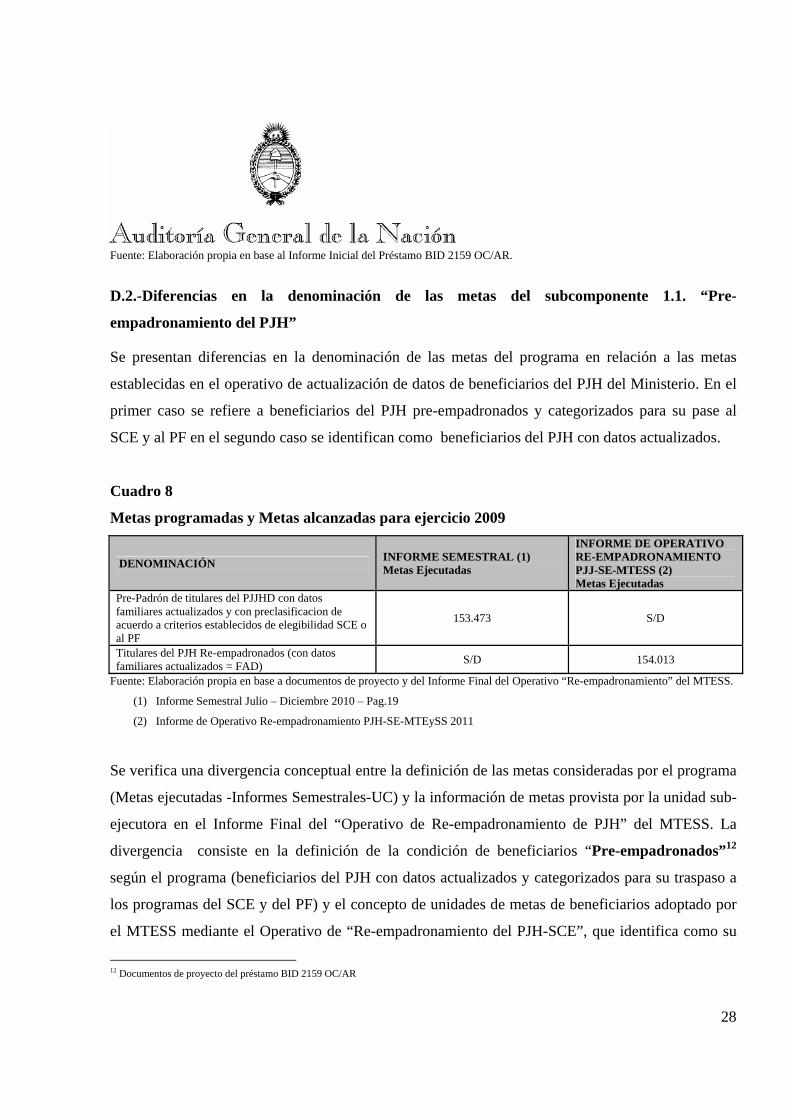

D.2.-Diferencias en la denominación de las metas del subcomponente 1.1. “Pre-

empadronamiento del PJH”

Se presentan diferencias en la denominación de las metas del programa en relación a las metas

establecidas en el operativo de actualización de datos de beneficiarios del PJH del Ministerio. En el

primer caso se refiere a beneficiarios del PJH pre-empadronados y categorizados para su pase al

SCE y al PF en el segundo caso se identifican como beneficiarios del PJH con datos actualizados.

Cuadro 8

Metas programadas y Metas alcanzadas para ejercicio 2009

DENOMINACIÓN INFORME SEMESTRAL (1) Metas Ejecutadas

INFORME DE OPERATIVO RE-EMPADRONAMIENTO PJJ-SE-MTESS (2) Metas Ejecutadas

Pre-Padrón de titulares del PJJHD con datos familiares actualizados y con preclasificacion de acuerdo a criterios establecidos de elegibilidad SCE o al PF

153.473 S/D

Titulares del PJH Re-empadronados (con datos familiares actualizados = FAD)

S/D 154.013

Fuente: Elaboración propia en base a documentos de proyecto y del Informe Final del Operativo “Re-empadronamiento” del MTESS.

(1) Informe Semestral Julio – Diciembre 2010 – Pag.19

(2) Informe de Operativo Re-empadronamiento PJH-SE-MTEySS 2011

Se verifica una divergencia conceptual entre la definición de las metas consideradas por el programa

(Metas ejecutadas -Informes Semestrales-UC) y la información de metas provista por la unidad sub-

ejecutora en el Informe Final del “Operativo de Re-empadronamiento de PJH” del MTESS. La

divergencia consiste en la definición de la condición de beneficiarios “Pre-empadronados”12

según el programa (beneficiarios del PJH con datos actualizados y categorizados para su traspaso a

los programas del SCE y del PF) y el concepto de unidades de metas de beneficiarios adoptado por

el MTESS mediante el Operativo de “Re-empadronamiento del PJH-SCE”, que identifica como su

12 Documentos de proyecto del préstamo BID 2159 OC/AR

29

producto final a los beneficiarios del PJH con datos actualizados, es decir, con ficha de actualización

(FAD) completa (154.013)13. De esta forma no es posible medir la eficiencia del programa en

relación al objetivo del préstamo.

D.3.- Carencia de definiciones completas en la descripción de los indicadores de gestión del

POA diseñados para el subcomponente.

Los documentos de proyecto del préstamo BID 2159 no incluyeron definiciones precisas del

conjunto de indicadores de gestión para el seguimiento del subcomponente. En particular, no se

definió el concepto de beneficiarios categorizados para optar por el PF o el SCE, así como tampoco

se definió el concepto de indicador de impacto del programa. Con respecto al Plan Operativo Anual,

definido en el Informe Inicial no incorporaba implícitamente a que período correspondían los

indicadores definidos como indicadores de resultados iniciales y finales esperados.

Esta carencia de definiciones completas de indicadores de gestión, así como la imprecisa

caracterización de la población objetivo de la subcomponente implican debilidades en la redacción

del Informe Inicial del préstamo, que constituye uno de los principales instrumentos en las etapas de

diseño y gestión de préstamos internacionales.

D.4.-Debilidades en el control de beneficiarios migrados debido a diferentes formas de

identificación en los circuitos de las actividades programadas.

En los documentos del proyecto, las actividades relativas al subcomponente.1.1. se describen como

tareas de “Actualización de Datos de Beneficiarios del PJH y su categorización para el traspaso

al SCE y al PF”. En el Reglamento Operativo del préstamo las actividades se refieren solo a la

confección de la ficha de actualización de datos (FAD) la primera acción del circuito previsto. En

el diseño del "Circuito de la Actualización de Datos de beneficiarios del PJH", los documentos del

proyecto no muestran un formulario equivalente al FAD. Esta disparidad de criterios dificulta el

13 Beneficiarios del PJH con datos actualizados.

30

proceso de identificación, monitoreo (control) y seguimiento de las metas de beneficiarios del PJH

abordados por el programa y que resultaron migrados o traspasados al PF y al SCE. En

consecuencia no fue posible evaluar la eficacia del subcomponente.

D.5.-Diferencias fundamentales entre las actividades previstas para el Subcomponente 1.1. y

las tareas efectivamente realizadas en el denominado Operativo “Re-empadronamiento de

beneficiarios del PJJH-SCE” del MTESS, lo que impide el análisis de consistencia de los datos

de beneficiarios.

Las actividades establecidas para la Subcomponente 1.1 en los documentos del préstamo

(actividades de actualización de beneficiarios del PJH y las tareas para su categorización y posterior

traspaso al SCE, al PF o permanencia en el PJH y las actividades realizadas en el marco del

operativo de “Re-empadronamiento de Datos del PJJH-SCE” del Ministerio son diferentes. Por

ejemplo, el operativo dispuso de un circuito de actividades especiales destinadas a la actualización

de datos de los beneficiarios del PJH que finalizan con la confección de las llamadas Fichas de

Actualización de Datos (FAD) por beneficiario. A continuación, en las tareas previstas para la

categorización y opción de los beneficiarios del PJH se presenta folletería al beneficiario pero no se

registra la decisión u opción adoptada en cada uno de los casos. Esta segunda actividad no fue

prevista dentro de los circuitos descriptos en los documentos del Proyecto (Reglamento Operativo –

Informe Inicial – Informe Semestral de Actividades).

El circuito diseñado por parte del proyecto para sus informes periódicos de seguimiento de la

subcomponente 1.1. al BID, no previó la cuantificación de los beneficiarios pre-categorizados (2da.

Actividad), dificultando la identificación de la contribución del préstamo al proceso de migración de

beneficiarios del PJH al PF y al SCE.

31

D.6.-Disparidades de denominación y de numeración de la Subcomponente 1.1. “Pre

empadronamiento del PJH” en los diversos documentos y formularios de ejecución del

Proyecto.

En los diversos documentos y formularios confeccionados durante la ejecución del proyecto, se

encontraron diferencias en la numeración y la denominación específica utilizada, tanto en los

documentos de proyecto como en los informes y formularios enviados por la Unidad Coordinadora

al BID.

El cuadro expone las diferencias mencionadas.

Cuadro 10

Diferentes denominaciones de la subcomponente .

Fuente: Elaboración propia en base a Documentos de Proyecto.

Respecto de los Aspectos Económico-Financieros

D.7.-El monto de inversión destinado al subcomponente establecido en la Propuesta de

Préstamo es menor al que finalmente se determina en el POA 2009 del Informe Inicial. Este

aumento de fondos a invertir no se encuentra correlacionado con la adecuación de la cantidad

de beneficiarios a cubrir.

La estructura de financiamiento del Programa incluida en la Propuesta de Préstamo (Documento del

BID), se muestra en la parte sombreada indica el costo del Sub-componente Pre-empadronamiento

PF y SCE.

Documentos Denominación Contrato Préstamo Subcomponente 1.1 Pre-empadronamiento PF y SCE

Reglamento Operativo Subcomponente 1.1 Pre-empadronamiento de destinatarios del PF y SCE (Actualización y Preclasificación del PJH)

Informe Inicial Subcomponente 1.2 Pre-empadronamiento PF y SCE Solicitud de Desembolso Subcomponente 1.2 Pre-empadronamiento PF y SCE

32

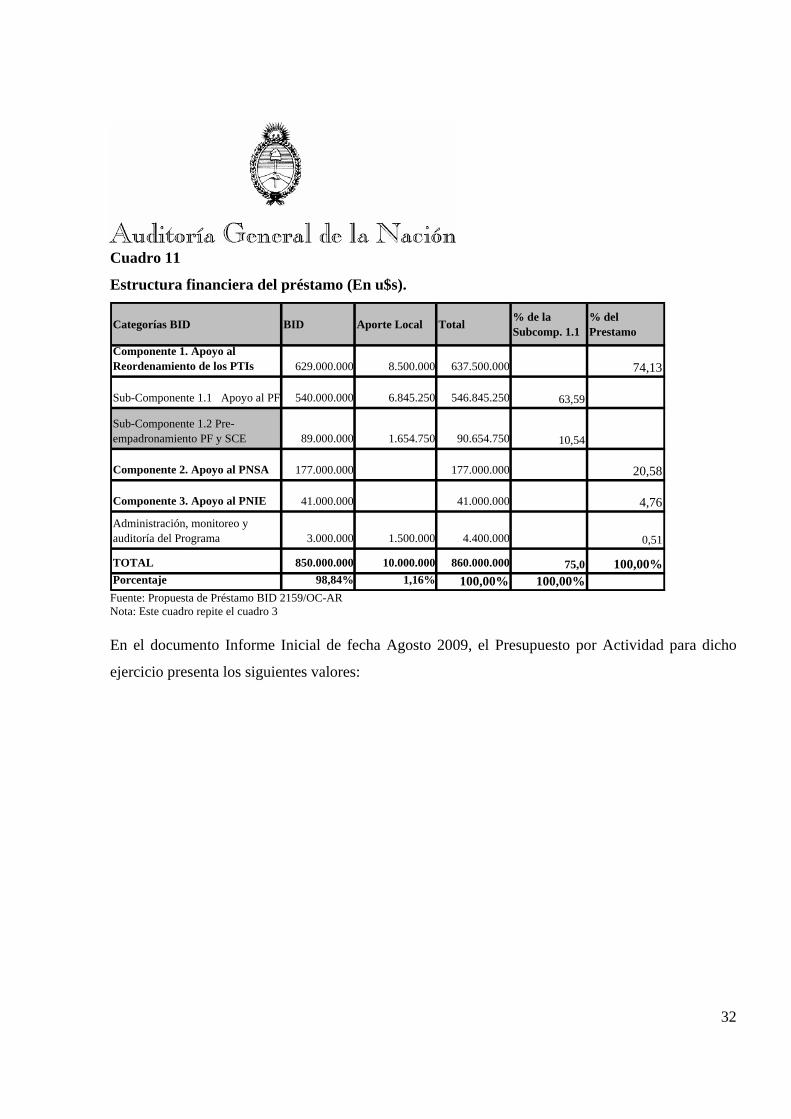

Cuadro 11

Estructura financiera del préstamo (En u$s).

Categorías BID BID Aporte Local Total% de la Subcomp. 1.1

% del Prestamo

Componente 1. Apoyo al Reordenamiento de los PTIs 629.000.000 8.500.000 637.500.000 74,13

Sub-Componente 1.1 Apoyo al PF 540.000.000 6.845.250 546.845.250 63,59

Sub-Componente 1.2 Pre-empadronamiento PF y SCE 89.000.000 1.654.750 90.654.750 10,54

Componente 2. Apoyo al PNSA 177.000.000 177.000.000 20,58

Componente 3. Apoyo al PNIE 41.000.000 41.000.000 4,76

Administración, monitoreo y auditoría del Programa 3.000.000 1.500.000 4.400.000 0,51

TOTAL 850.000.000 10.000.000 860.000.000 75,0 100,00%Porcentaje 98,84% 1,16% 100,00% 100,00% Fuente: Propuesta de Préstamo BID 2159/OC-AR Nota: Este cuadro repite el cuadro 3

En el documento Informe Inicial de fecha Agosto 2009, el Presupuesto por Actividad para dicho

ejercicio presenta los siguientes valores:

33

Cuadro 12 Presupuesto por Actividad de la subcomponente 1.1.

Componentes/Productos %& Actividades

III trimestre - 2009 IV trimestre - 2009

TOTAL

1. Pre-empadronamiento del PF y el SCE

124.305.308 17.769.230 142.074.53898,85%

2. Actualización de datos de beneficiarios del JHD

662.000 992.000 1.654.0001,15%

3. TOTAL 124.967.308 18.761.230 143.728.538 100,00%

4. Porcentaje 86,95% 13,05% 100,00%

Presupuesto por Actividad

(US$)

Fuente: POA 2009 – Informe Inicial – UC - Préstamo BID 2159/OC-AR

Se observa un valor diferente en el presupuesto volcado en el POA del previsto originalmente en el

contrato, aumentándose el monto de inversión destinado a este subcomponente en U$S53 millones

(37% mayor). Esta disparidad del presupuesto por actividades dificulta la evaluación económica del

préstamo. Asimismo se aumentan los montos a invertir en el POA respecto de lo previsto en el

contrato de préstamo pero no se aumentan los beneficiarios, lo cual podría indicar una deseconomia

del programa (costos mayores a los previstos).

D.8.-El Subcomponente 1.1 no ejecuta el porcentaje establecido en los documentos del

proyecto en concepto de aporte local a pesar de que en el Programa el mismo se encuentra

sobre ejecutado.

Al respecto cabe destacar que en base al informe de “Control de Desembolso y Aporte Local”14 - , el

Préstamo se encuentra sobre ejecutado (Presupuesto Original usd 10.000.0000 vs Total

Desembolsado 19.723.448,70.-), sin embargo en lo referente al subcomponente 1.1, se presenta

una ejecución nula de la contraparte local (Presupuesto Original usd 1.654.750 vs. Total

Desembolsado 0.)

14 Informe de Control de Desembolsos y Aporte Local-Solicitud No.20. Préstamo BID 2159 - OC/AR.

34

Cuadro 13

Inversiones del subcomponente 1.1 según los Estados Financieros

Categoría de Inversión

Nombre B.I.D. Aporte Local TOTAL B.I.D. Aporte Local BID Aporte Local

Pre-empadronamiento PF y SCE$ 89.000.000,00 $ 1.654.750,00 $ 90.654.750,00 $ 39.752.221,23 $ 0,00 $ 82.042.264,75 $ 0,00

Porcentaje de Ejecución - - 43,85% - 90,50% -

Presupuesto Vigente Inversiones del Ejercicio 2009Inversiones Acumuladas del

Ejercicio 2010

Fuente: elaboración propia en base a EEFF 31/12/2009 y 31/12/2010.

D.9.-El reconocimiento de gastos retroactivos a la firma del Contrato, excede el porcentaje

establecido para el subcomponente.

La cláusula 3.03 del Capítulo III de las Estipulaciones Especiales del Contrato de Préstamo

establece un régimen de reconocimiento de gastos realizados previo a la firma del contrato de forma

tal que, “…Con la aceptación del Banco, de los recursos del Financiamiento se podrá utilizar para

reembolsar gastos efectuados en el Programa, incluyendo actividades realizadas por el Organismo

Ejecutor, así como por los Organismos Subejecutores. Dichos gastos deberán haberse llevado a

cabo antes del 30 de junio de 2009, pero con posterioridad al 24 de julio de 2008, siempre que se

hayan cumplido requisitos sustancialmente análogos a los establecidos en este Contrato…...”15

El “informe Inicial” punto 6 “Inversiones hasta Julio de 2009”, muestra Gastos Anteriores (gastos

retroactivos) a la firma del Contrato que debía reintegrar la Tesorería General de la Nación (TGN)

por un total de u$s 474.309.461. De este total el subcomponente 1.1. “Pre-empadronamiento de los

beneficiarios del PJH” explica gastos retroactivos por u$s 102.843.769, lo que representa el 72,39%

del total del financiamiento presupuestado para dicho componente en el programa según se muestra

en el cuadro a continuación:

15 Contrato de Préstamo – proyecto BID 2159 OC/AR

35

Cuadro 14 Reconocimiento de gastos retroactivos para el Subcomponente 1.1. a julio 2009 según EEFF.

Años Valores Programados

Inversiones (U$S) U$S 142.074.538

Valores Erog. Años Ant. U$S 102.843.769

% Erogaciones Años Ant./Inv 72,39%

Fuente: Informe Inicial de préstamo BID 2159 OC/AR

Los EEFF al 31/12/10 exponen un párrafo de énfasis donde se describen las inversiones en la

categoría del subcomponente de Pre-empadronamiento del PJH por u$s 82.042.264,81. Tales

inversiones corresponden a las solicitudes de desembolso del subcomponente de Pre-

empadronamiento (SDE 4, 6, 7 y 13). Las mismas, salvo la SDE 6 se aplicaron al reconocimiento de

gastos anteriores a julio de 2009, según se muestra en el cuadro 15.16

Cuadro 15 Financiamiento aplicado por el subcomponente 1.1 a gastos anteriores a julio 2009

Años 2009 2010 Bienio 2009-2010

Inversiones (U$S) 37.803.594,52 44.238.670,29 82.042.264,81

Valores Erog. Años Ant. 34.808.135,87 44.238.670,29 79.046.806,16

% Erogaciones Años Ant./Inv 92,08% 100,00% 96,35% Fuente: Estados Financieros al 31/12/10

Por ende, los valores de la ejecución financiera del subcomponente 1.1. (96,35%) no respetan los

porcentajes implícitos de reconocimiento de gastos aplicables a las erogaciones de gastos anteriores

a julio de 2009 (72,39%) establecidos en la sección 6 “Inversiones hasta Julio de 2009” del Informe

Inicial.17

16 SDE: Solicitud de Desembolso de fondos del Préstamo BID 2159 OC/AR 17 Informe Inicial – UC-DNPOCI –Agosto 2009 Página 20

36

D10.-La Unidad de Coordinación del préstamo no presentó en plazo el Informe Semestral

según las prescripciones del Contrato de Préstamo

En el inciso (d) del Artículo 4.01 del Capítulo IV de las Normas Generales del Contrato de Préstamo

se estipula que “…el Prestatario, por sí o por medio del Organismo Ejecutor en su caso, haya

presentado al Banco un Informe Inicial preparado de acuerdo con los lineamientos que señale el

Banco y que sirva de base para la elaboración y evaluación de los informes de progreso”. Dentro de

los 6 meses se debe emitir el informe semestral.

A su vez el artículo 7.03 del Contrato de Préstamo establece que los informes relativos a la

ejecución del proyecto deberán presentarse dentro de los 60 días posteriores a la finalización de cada

semestre calendario o en otro plazo que las partes acuerden.

En relación al inciso anterior, cabe señalar que se observa el incumplimiento del plazo para la

presentación del Informe Semestral del Préstamo al 30 de junio de 2010, relativo a la ejecución de

Proyecto, tal como se señala en la Ayuda Memoria de la misión de administración del BID (16 y 17

de diciembre de 2010). Este desvío redujo el flujo de información de beneficiarios y no permitió

evaluar la eficacia en ejecución del subcomponente 1.1.

D.11.-Inadecuada presentación del subcomponente 1.1 en dos Líneas de actividad con

Financiamiento BID y Financiamiento de Contraparte Local.

La presentación del subcomponente 1.1 en el Informe Inicial establece dos actividades: Pre-

empadronamiento PJH y Actualización de Datos. Dichas actividades individuales y separadas y con

financiamiento separado no condicen con la ejecución financiera en forma conjunta de las mismas.

En la sección 3 del Informe Inicial se presenta el cuadro incluido a continuación, donde se realiza la

valoración por líneas de actividades como dos actividades separadas y por ende con costos

37

separados. Por otra parte, en la sección 4 del mismo documento, se describe la actividad

“Actualización de Datos de Beneficiarios” incluida en la actividad de “Pre-empadronamiento del

PF y del SCE”.

Cuadro 16

Presupuesto y línea de acción del subcomponente 1.1

1 2 3 4 5 6

CO DE Componentes/Productos y ActividadesFecha de

InicioFecha Final

Presupuesto x Actividad en

US$III IV I II

SUBCOMPONENTE - 1.2 Pre empadronamiento del PF Y SCE

1 Pre- Empadronamiento del PF y SCE 01/01/2009 01/12/2009 142.074.538 124.305.308 17.769.231 S/D S/D

2Actualización de Datos de Beneficiarios de JHD

01/08/2009 01/12/2009 1.654.000 662.000 992.000 S/D S/D

3 Total 143.728.538 124.967.308 18.761.231

Trimestre 2009 - 2010 - US$

Fuente: Informe Inicial de la UC- DNPOIC (Agosto 2009)

D.12.-Los Estados de Inversión al 31.12.2009 y al 31.12.2010 no reflejan la realidad económica

del subcomponente de Pre-empadronamiento de PJH.

A partir del análisis de los Estados Financieros al 31/12/2009 surge que en el Estado de Inversiones

se incluye en el subcomponente 1.1. un importe de U$S 39.752.332,53. El informe de los auditores

externos al 31/12/2010 en el punto 5to. “Párrafo de Énfasis”, expone gastos observados

determinados por la auditoría por un valor de U$S 1.950.186,04 correspondientes a las solicitudes

de desembolsos 6 y 7 incluidos en los Estados Financieros al 31/12/09.

Por otra parte, en el Estado de Inversiones de 2010 se incorpora para el subcomponente 1.1. el valor

de U$S 42.290.043,53 que corresponde a gastos devengados en los ejercicios 2008 y 2009,

destacándose que este importe incluye el reconocimiento de gastos anteriores al inicio del contrato

de préstamo (julio 2008 a febrero 2009)18 que debían haber sido contabilizados en el ejercicio 2009.

18 Según detalle incluido en SDE 13

38

Gestión de las Bases de datos. Procesamiento y presentación de los listados de beneficiarios y

fichas de actualización de datos

D.13.-Diferencias entre los valores totales de los beneficiarios del PJH del “Operativo de Re-

empadronamiento del PJH-SCE” y los beneficiarios del PJH incluidos en la base informática

de FAD del MTESS.

Se identificaron diferencias entre los totales de los beneficiarios del PJH con fichas de datos

actualizados (FAD) según el Informe Final del Operativo de “Re-empadronamiento de los PJH” del

MTESS y la Base Informática de FAD suministrada por la Dirección de General de Sistemas e

Innovación Tecnológica del MTESS.

El Informe Final del Operativo consigna un total de 154.013 beneficiarios del PJH con datos

actualizados, mientras que en la Base Informática de FAD surgen 156.889 beneficiarios del PJH con

FAD. Unos 2.876 de beneficiarios del PJH con FAD no se registraron como válidos por el Informe

Final del Operativo de “re-empadronamiento del PJH.

La observación se focaliza en el concepto de la falta de control previo del CUIL contra base de

beneficiarios PJH en el proceso de carga de las fichas (FAD) de los beneficiarios del PJH con el

consiguiente incremento de tiempo y costo de carga en dicho proceso.

D.14.-Se observaron casos de duplicación de pagos entre las bases de rendiciones de gastos

retroactivos del PJH y del SCE.

Se realizaron cruces entre las bases de datos de la rendición de gastos retroactivos por pagos a

beneficiarios del PJH financiados por el subcomponente del préstamo BID-2159-OC-AR con los

39

pagos a los beneficiarios del programa SCE financiados por otra fuente financiera (préstamo BIRF

7703).

Se identificaron 141 casos del PJH que presentan duplicación de pagos con financiamiento

simultáneo por parte del SCE. Si bien esta duplicación de pagos es de baja significatividad

presupuestaria, la misma indica la existencia de debilidades del sistema de control interno.

Se observaron casos de duplicación de pagos entre las bases de rendiciones de gastos retroactivos

del PJH y del SCE. Sin embargo el organismo auditado informa “… que dichos valores no resultan

validados mediante sus comprobaciones…”.

En base a la respuesta recibida de la unidad sub-ejecutora SE-MTESS y ante la no recepción de la

base de datos y de los cálculos de consistencia efectuados se mantiene la observación.

Lo expuesto por el Auditado será tenido en consideración en futuras auditorias de seguimiento de

gestión.

Respecto de los criterios de Eficacia, Eficiencia y Economía

D.15.-La Unidad de Coordinación (UC) y los organismos subejecutores no cumplen con los

cronogramas previstos de ejecución del préstamo.

Según el punto 3.-Plan de Realización del “Informe Inicial”, el subprograma debía ser ejecutado

durante el año 2009, previéndose desembolsar el 99,2% de su costo total. Este cronograma de

desembolso está incorporado en el Plan Operativo Anual (POA) 2009, ya que el POA detalla las

acciones a ejecutar durante el año y constituye uno de los instrumentos adecuados para evaluar la

ejecución del Programa.19

Asimismo, el punto 5.- Origen y Aplicación de Fondos del Informe Inicial expresa lo siguiente “…el

Subcomponente I.1 como el Componente III se ejecutarán totalmente durante el año 2009;…….”20

19 Informe Inicial del Préstamo BID 2159 OC/AR – agosto 2009 20 Informe Inicial del Préstamo BID 2159 OC/AR – agosto 2009

40

Según el estado de inversiones del préstamo (Estados Financieros al 31/12/2010), elaborado por la

UC-DNPOIC21, con respecto a la información de las inversiones de 2009 y de 2010, se observa una

ejecución parcial durante el 2009 (43,8%) y 2010 (52%) cuando se debió realizar el 100% durante el

año 2009.

Cuadro 17

Cronograma de ejecución del subcomponente 1.1.

2009 2010 (1) Total Presupuesto Vigente (en U$S) 90.654.750,00 Ejecución (en U$S) 39.752.221,23 42.290.043,53 82.042.264,76 % Ejecución 43,85% 46,65% 90,50%

(1) Repite el valor presupuestado del año 2009 para el año 2010. Fuente: EEFF 31/12/2009 y 31/12/2010

D.16.-Observación general respecto de la eficacia

La meta de cobertura de la población objetivo y de actividades se establecen en el “Informe Inicial”

del préstamo. Para el subcomponente 1.1. se fija una meta de pre- empadronamiento de 230.000

beneficiarios del PJH y una meta de 90.000 beneficiarios traspasados a los programas SCE y al PF.

Por otra parte, no se encuentra definido con exactitud en los documentos del proyecto el concepto

beneficiario pre-empadronados22 que determina la meta del préstamo. Según el MTESS, en el

Operativo de “Re- empadronamiento de PJH”, el concepto utilizado de “beneficiarios del PJH re-

empadronados” se define como aquellos beneficiarios del PJH que resulten identificados y con la

confección de la ficha de datos actualizada (FAD).

La meta programada de beneficiarios del PJH “pre-empadronados” para el subcomponente

(230.000)23 no se alcanza a diciembre de 2009 como estaba pautado en su POA inicial ni se

21 Ministerio de Economía y Finanzas Públicas – Unidad de Coordinación de Programas y Proyectos con Enfoque Sectorial Amplio 22 Ver Informe Inicial. 23 Ver Informe Inicial.

41

completa a diciembre de 2010, ya que llega a un valor acumulado efectivo del programa de 153.473

beneficiarios24.

La meta del número de beneficiarios del PJH transferidos a los programas SCE o al PF no se

encuentra informada en los Informes de Semestrales de los años 2009 y 2010 de la UC enviados al

BID. Así como tampoco se explicita el grado de avance en el cumplimiento de las metas

programadas para el subcomponente.

Por ende, en relación a las metas previstas y las metas efectivamente alcanzadas, el subcomponente

ha alcanzado parcialmente las mismas.

D.17.-Observación general respecto de la eficiencia en la aplicación de los recursos del

préstamo

El préstamo se destinó prácticamente en su totalidad al reconocimiento de gastos retroactivos. En

efecto los gastos retroactivos rendidos por la UC alcanzan un valor de U$S 79.046.806,16.- (SDE 4,

7 y 13) frente a U$S 2.995.458,65 (SDE 6) de gastos corrientes. Con este esquema de ejecución

financiera el programa logra aplicar fondos por U$S 82.042.264,81. El importante monto de

financiamiento para reconocimiento de gastos retroactivos 25 supera la asignación de fondos con

respecto al objeto del subcomponente, que es el de preempadronar, seleccionar y migrar

beneficiarios a otros programas sociales.

Por ejemplo, el subcomponente no financió el envío de fichas de actualización (FAD) a los

municipios y GECALES, los convenios con universidades para la contratación de pasantes

universitarios entrevistadores, ni las actividades de recepción de las fichas de actualización de datos

24 Ver Informe Semestral - Enero – Julio 2010 25 Los gastos retroactivos reconocidos por el préstamo se refieren al período comprendido entre julio 2008 y diciembre 2009 según el Informe Inicial.

42

(FAD) de los beneficiarios. Así como tampoco aportó fondos para el proceso de ingreso de datos al

sistema informático especifico desarrollado por el MTESS.

Por último, cabe destacar que se realizaron traspasos automáticos de 260.433 beneficiarios del PJH

en el período diciembre 2009 - enero 2010 hacia otros programas de empleo y de carácter social sin

la ficha de actualización de datos correspondientes (FAD) ni de actividades financiadas por el

subcomponente 1.1.

Como consecuencia de las situaciones mencionadas, la relación entre los recursos financieros

aplicados y los resultados obtenidos fue limitada para el logro del objetivo del préstamo, acotándose

los niveles de eficiencia en la ejecución de dicha subcomponente.

E.- RECOMENDACIONES

En función de lo expuesto se recomienda:

Definiciones claras en relación a la población objetivo. Mejorar la definición y cuantificación de las actividades de los beneficiarios del PJH a fin de que las

metas propuestas sean alcanzadas y se facilite su seguimiento y control de gestión.

Nivel de Cobertura de la Población Objetivo

Desarrollar una adecuada fundamentación de los valores del nivel de cobertura de la población

objetivo en los documentos del proyecto así como también de los criterios que se utilizarán para

analizar los desvíos y sus correcciones.

43

Análisis de los circuitos, de las actividades y de los resultados alcanzados

Explicitar en forma detallada las actividades previstas así como también la necesidad de exponer en

los documentos de proyecto los circuitos y formularios requeridos para su seguimiento y control,

con la finalidad de garantizar el logro del cumplimiento.

Para la llamada actividad de “actualización de datos de beneficiarios del PJH”

Reforzar los controles de consistencia entre los valores incluidos en el Informe Final del Operativo

de “Re-empadronamiento de PJH”, los datos de la base informática del MTESS y los datos propios

del subcomponente previstos para los Informes Semestrales.

Ejecución del Subcomponente

Revisar periódicamente la ejecución económica y financiera del subcomponente 1.1. en relación a

los niveles- meta de estructura financiera y de condiciones de desembolso establecidas en los

Informes Iniciales, así como la evolución detallada en los Informes Semestrales y en los Estados

Financieros 2009 y 2010 del préstamo BID 2159 OC/AR.

Análisis de Eficacia, Eficiencia y Economía del subcomponente