INFORME DEFINITIVO DE AUDITORÍA REGULAR DEPARTAMENTO DE … · fecha, de conformidad con los...

31

INFORME DEFINITIVO DE AUDITORÍA REGULAR DEPARTAMENTO DE ANTIOQUIA COMERCIALIZADORA LOTTIRED S.A.S. VIGENCIA 2018 CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA Medellín, agosto de 2019

Transcript of INFORME DEFINITIVO DE AUDITORÍA REGULAR DEPARTAMENTO DE … · fecha, de conformidad con los...

INFORME DEFINITIVO DE AUDITORÍA

REGULAR

DEPARTAMENTO DE ANTIOQUIA

COMERCIALIZADORA LOTTIRED S.A.S.

VIGENCIA 2018

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, agosto de 2019

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

2

COMERCIALIZADORA LOTTIRED S.A.S.

DEPARTAMENTO DE ANTIOQUIA Contralor General de Antioquia Sergio Zuluaga Peña Subcontralor Rubén Darío Naranjo Henao Contralor Auxiliar Delegado Diana Carolina Torres García Contralor Auxiliar de Auditoría Integrada José Hernando Duque Arango Equipo Auditor Contralor Auxiliar – Coordinador Hector Fabio Grajales Ramírez Contralor- Auxiliar Isabel Cristina Arboleda Ramírez Comité Operativo Contralora Auxiliar María Nelly Zapata Echeverri Profesional Universitaria (P) Martha Lillyam Palacios Maldonado Profesional Universitaria Nacyra Raquel Máttar Acuña Profesional Universitaria Ángela Paola Ríos Rosas

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ............................................................................................................... 6

1.1. CONCEPTO SOBRE FENECIMIENTO ................................................................................ 6

1.1.1. Control de Gestión ................................................................................................................. 6

1.1.2. Control Financiero ................................................................................................................. 7

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 8

2. RESULTADOS DE LA AUDITORÍA .......................................................................................... 9

2.1. CONTROL DE GESTIÓN ........................................................................................................ 9

2.1.1. Factores Evaluados en la Contratación ............................................................................. 9

2.1.1.1. Gestión Contractual. ........................................................................................................ 10

2.1.1.2. Legalidad ........................................................................................................................... 13

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 13

2.1.2. Control Fiscal Interno .......................................................................................................... 14

2.1.3. Gestión Ambiental ............................................................................................................... 15

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 16

2.2. CONTROL FINANCIERO ...................................................................................................... 16

2.2.1. Factor Estados Contables .................................................................................................. 16

2.2.2. Sistema de Control Interno Contable .......................................................................... 18

2.2.3. Gestión Presupuestal ......................................................................................................... 19

3. OTRAS ACTUACIONES ........................................................................................................... 23

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 23

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 23

3.3. SEGUIMIENTO A OTROS DOCUMENTOS ...................................................................... 23

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 29

3.5. INSUMOS PARA PRÓXIMAS AUDITORÍAS ..................................................................... 29

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 30

5. ANEXOS .................................................................................................................................. 31

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

4

Medellín, agosto de 2019

Señor MATEO URIBE OLANO Gerente COMERCIALIZADORA LOTTIRED S.A.S. Carrera 47 N° 49-12 Piso 3; [email protected] Teléfono: 5115855 ext.1300 – 3017529784 Medellín, Antioquia Asunto: Dictamen de Auditoría vigencia 2018 La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2018, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Gerencia el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Comercializadora Lottired S.A.S. que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

5

control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

6

1. DICTAMEN INTEGRAL

1.1. CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 97 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2018.

1. MATRIZ EVALUACIÓN DE GESTIÓN FISCAL COMERCIALIZADORA LOTTIRED SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo auditor.

Los fundamentos de este pronunciamiento se presentan a continuación:

1.1.1. Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable, como consecuencia de la calificación de 96.23 puntos, resultante de ponderar los factores que se relacionan a continuación:

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

7

2. CONTROL DE GESTIÓN COMERCIALIZADORA LOTTIRED SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión Transparente Elaboró: Equipo auditor.

1.1.2. Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Favorable, como consecuencia de la calificación de 98.96 puntos, resultante de ponderar los factores que se relacionan a continuación:

3. CONTROL FINANCIERO COMERCIALIZADORA LOTTIRED SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo Auditor.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

8

1.1.2.1. Opinión sobre los Estados Contables En nuestra opinión, los estados financieros presentan sin salvedades o limpia, la situación financiera de la Comercializadora Lottired S.A.S, a 31 de diciembre de 2018, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios, normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina de Control Interno o quien haga sus veces, para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

JOSE HERNANDO DUQUE ARANGO Contralor Auxiliar - Auditoria Integrada

HECTOR FABIO GRAJALES RAMIREZ Contralor Auxiliar - Auditoria Integrada

P/ José Hernando Duque Arango / Contralor Auxiliar de Auditoria Integrada E/ Hector Fabio Grajales Ramírez / Contralor Auxiliar R/ Martha Lillyam Palacios Maldonado / Comité Operativo

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

9

2. RESULTADOS DE LA AUDITORÍA 2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la Comercializadora Lottired S.A.S, Departamento de Antioquia, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 7 contratos por valor de $144.700.000, distribuidos así:

4. CONTRATACIÓN COMERCIALIZADORA LOTTIRED S.A.S

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

TIPOLOGÍA CANTIDAD CONTRATADA

VALOR $ MUESTRA CANTIDAD

VALOR $

Obra Pública 0 $0 0 $0

Prestación de Servicios 6 $141.700.000 6 $141.700.000

Suministros 0 $0 0 $0

Consultoría y otros 1 $3.000.000 1 $3.000.000

Interventoría 0 $0 0 $0

Régimen Especial 0 $0 0 $0

TOTAL 7 $144.700.000 7 $144.700.000 Fuente: Gestión Transparente Elaboró: Equipo Auditor

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría regular a la Comercializadora Lottired S.A.S.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

10

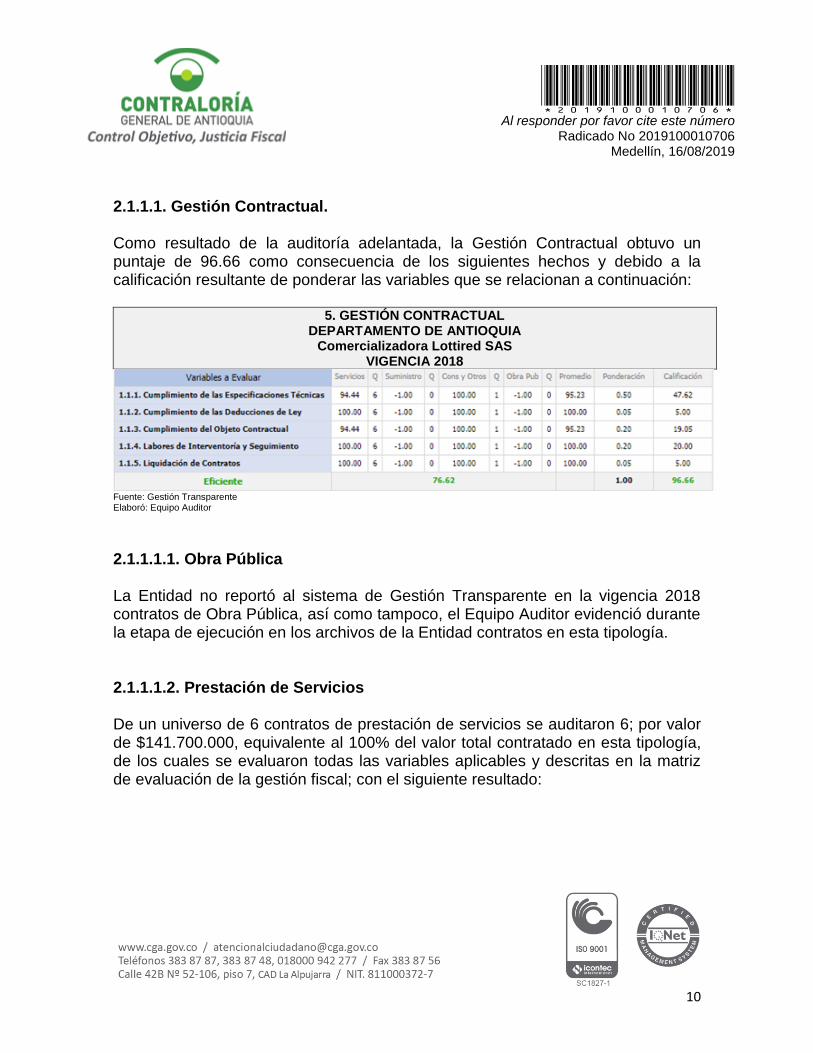

2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 96.66 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL DEPARTAMENTO DE ANTIOQUIA

Comercializadora Lottired SAS VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

2.1.1.1.1. Obra Pública La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Obra Pública, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.2. Prestación de Servicios De un universo de 6 contratos de prestación de servicios se auditaron 6; por valor de $141.700.000, equivalente al 100% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

11

HALLAZGOS (Cifras en pesos)

1. Los contratos de prestación de servicios 003-2018, 0005-2018 y 006-2018

celebrados por la Comercializadora Lottired S.A.S con HARA MARIA PELÁEZ RIVAS por valor de $15.000.000, $37.500.000 y INÉS ELVIRA ARANGO VALENCIA por valor de $15.000.000 respectivamente donde el contratista se obliga a realizar las siguientes actividades:

“1) Administrar, ejecutar y controlar todas las actividades operativas de la Comercializadora Lottired SAS, de acuerdo al objeto social de la misma 2) Presentar informe mensual de avance comercial en la ejecución de las ventas electrónicas desarrolladas por la Comercializadora Lottired SAS. 3) Planificar y desarrollar estrategias para ampliar la cobertura y los servicios de la Comercializadora Lottired SAS, en conjunto con la lotería de Medellín. 4) Seleccionar y contratar todo el personal requerido para el desarrollo de las actividades de la comercializadora, de acuerdo a los lineamientos que en ese sentido imparta la junta directiva. 5) Seleccionar y contratar todos los servicios requeridos. 6) Presentar todos los informes a los órganos de control de acuerdo a la normatividad y a las solicitudes presentadas. 7) Suscribir todos los contratos de distribución y de carácter comercial, necesarios para la operación optima de la Comercializadora Lottired SAS. 8) Presentar todos los informes requeridos por la junta directiva. 9) Autorizar todos los movimientos financieros y contables requeridos en la operación de la Comercializadora, acorde con los lineamientos que imparta la junta directiva, Entre otras actividades.

Se evidencia que la Comercializadora Lottired SAS cuenta con una persona por prestación de servicios, que cumple con labores misionales y que se requieren de tiempo completo, donde las funciones contratadas se asemejan a la constancia o cotidianidad, que conlleva el cumplimiento de un horario de trabajo o a la realización frecuente de la labor, que muestran el ánimo de la administración por emplear de modo permanente y continuo los servicios de una misma persona, y no se trata de una relación o vinculo de tipo ocasional o esporádico, incumpliendo el artículo 17 de la ley 790 de 2002. SENTENCIA C-094/03. (A)

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

12

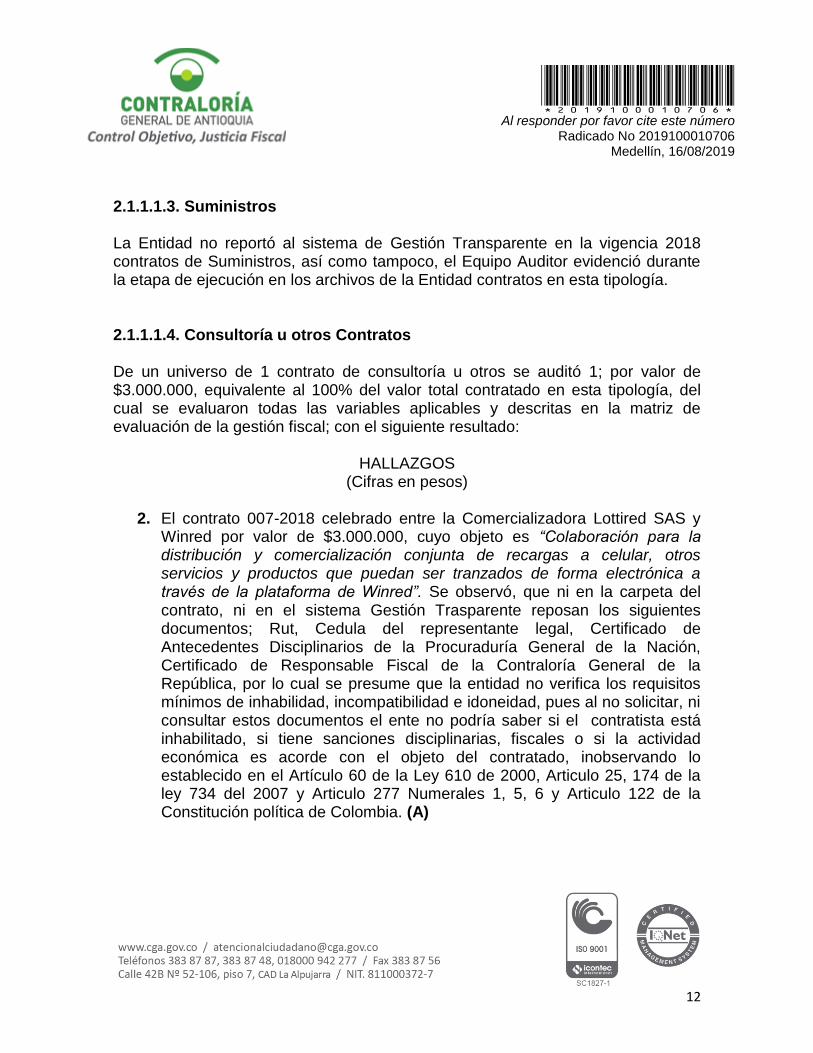

2.1.1.1.3. Suministros La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Suministros, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.4. Consultoría u otros Contratos De un universo de 1 contrato de consultoría u otros se auditó 1; por valor de $3.000.000, equivalente al 100% del valor total contratado en esta tipología, del cual se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

2. El contrato 007-2018 celebrado entre la Comercializadora Lottired SAS y

Winred por valor de $3.000.000, cuyo objeto es “Colaboración para la distribución y comercialización conjunta de recargas a celular, otros servicios y productos que puedan ser tranzados de forma electrónica a través de la plataforma de Winred”. Se observó, que ni en la carpeta del contrato, ni en el sistema Gestión Trasparente reposan los siguientes documentos; Rut, Cedula del representante legal, Certificado de Antecedentes Disciplinarios de la Procuraduría General de la Nación, Certificado de Responsable Fiscal de la Contraloría General de la República, por lo cual se presume que la entidad no verifica los requisitos mínimos de inhabilidad, incompatibilidad e idoneidad, pues al no solicitar, ni consultar estos documentos el ente no podría saber si el contratista está inhabilitado, si tiene sanciones disciplinarias, fiscales o si la actividad económica es acorde con el objeto del contratado, inobservando lo establecido en el Artículo 60 de la Ley 610 de 2000, Articulo 25, 174 de la ley 734 del 2007 y Articulo 277 Numerales 1, 5, 6 y Articulo 122 de la Constitución política de Colombia. (A)

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

13

2.1.1.1.5. Interventoría La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Interventoría, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.6. Régimen Especial.

La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Régimen Especial, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 92.86 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. LEGALIDAD Comercializadora Lottired SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 97.86 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

14

7. RENDICIÓN Y REVISIÓN DE LA CUENTA Comercializadora Lottired SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

2.1.2. Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 94,79 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

8. CONTROL FISCAL INTERNO Comercializadora Lottired SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

HALLAZGOS

(Cifras en pesos)

3. De los 49 contratos de Distribución y Comercialización de Loterías por Canal Electrónico que fueron suscrito bajo normas del derecho privado, y que tiene activos la Comercializadora Lottired SAS con los diferentes comercializadores, se revisaron 19 en los cuales se encontraron las siguientes observaciones: (A)

El Contrato CL017 de 2010, celebrado entre Comercializadora Lottired SAS y AGENCIA DE LOTERÍAS EL TRÉBOL DE ORO MILLONARIO

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

15

LTDA, fue suscrito el día 02 de Enero de 2012, con plazo de ejecución de 5 años hasta 02 de Enero de 2017, a la fecha se encuentra vencido y sin póliza, lo cual coloca a la Comercializadora Lottired SAS en riesgo de pérdida de capital, aunque se evidencia que la Comercializadora Lottired SAS envió comunicación el día 12 de abril de 2018 solicitando firmar el nuevo contrato y suscribir la póliza, este aún no se ha hecho efectivo y no se han tomado medidas al respecto.

Los contratos CL019 de 2010 y CL069 de 2010, celebrados entre la Comercializadora Lottired SAS e INVERSIONES Y COMERCIALIZADORA SUPERPUBENZA LTDA Y LUIS CARLOS CARVALLIDO FERREIRA respectivamente, se encuentran con pólizas vencidas, lo cual coloca a la comercializadora en riesgo de pérdida de capital y aunque se evidencia que la Comercializadora Lottired SAS a enviado comunicaciones solicitando firmar el nuevo contrato y suscribir las pólizas, estas aún no se han hecho efectivas y no se han tomado medidas al respecto.

Varios de estos contratos suscritos con los diferentes comercializadores cuentan Cámara de comercio con más de 5 años de expedición, lo cual no permite tener un control en los posibles cambios en la configuración de las diferentes empresas.

Ninguno de los contratos revisados cuenta con certificados de contraloría, procuraduría y policía por lo cual se presume que no se verificaron sus inhabilidades e incompatibilidades al momento de su vinculación y no se ha hecho durante el tiempo de ejecución que llevan.

NOTA: Se deja observado el presente numeral, para que sea objeto de revisión en próximas actuaciones que realice la Contraloría General de Antioquia

2.1.3. Gestión Ambiental Este componente no fue objeto de evaluación en la presente Auditoría.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

16

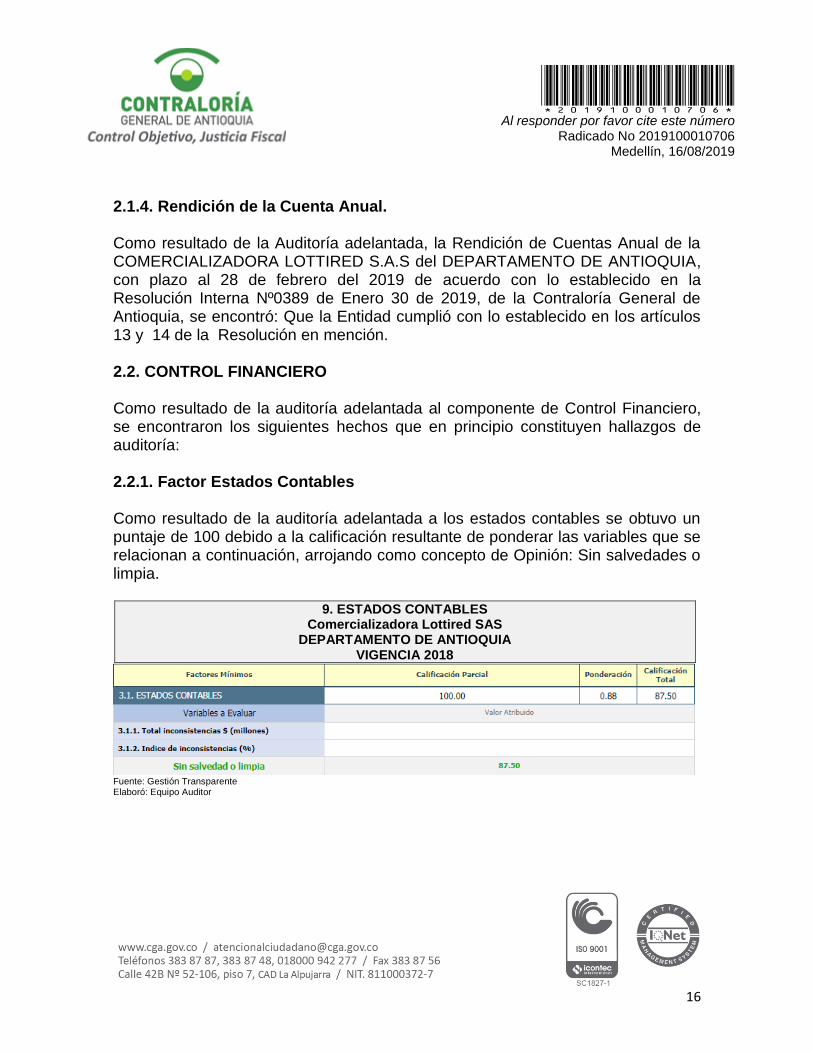

2.1.4. Rendición de la Cuenta Anual.

Como resultado de la Auditoría adelantada, la Rendición de Cuentas Anual de la COMERCIALIZADORA LOTTIRED S.A.S del DEPARTAMENTO DE ANTIOQUIA, con plazo al 28 de febrero del 2019 de acuerdo con lo establecido en la Resolución Interna Nº0389 de Enero 30 de 2019, de la Contraloría General de Antioquia, se encontró: Que la Entidad cumplió con lo establecido en los artículos 13 y 14 de la Resolución en mención. 2.2. CONTROL FINANCIERO Como resultado de la auditoría adelantada al componente de Control Financiero, se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.2.1. Factor Estados Contables Como resultado de la auditoría adelantada a los estados contables se obtuvo un puntaje de 100 debido a la calificación resultante de ponderar las variables que se relacionan a continuación, arrojando como concepto de Opinión: Sin salvedades o limpia.

9. ESTADOS CONTABLES Comercializadora Lottired SAS

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

17

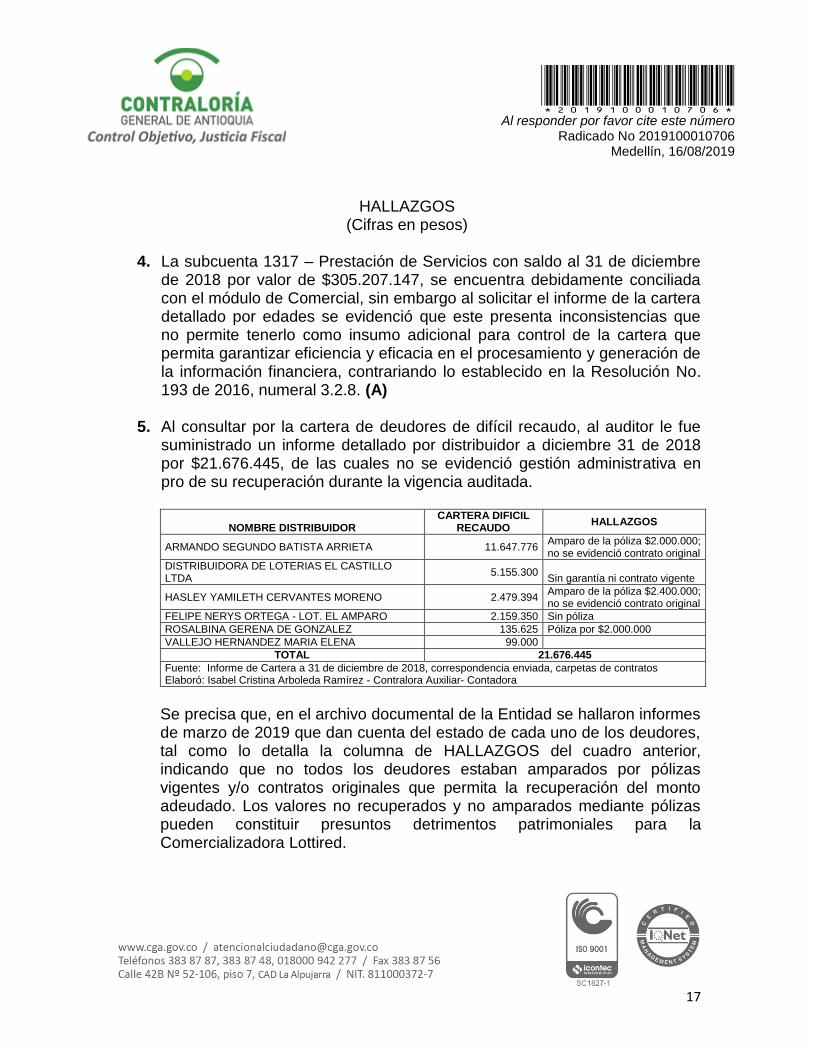

HALLAZGOS (Cifras en pesos)

4. La subcuenta 1317 – Prestación de Servicios con saldo al 31 de diciembre

de 2018 por valor de $305.207.147, se encuentra debidamente conciliada con el módulo de Comercial, sin embargo al solicitar el informe de la cartera detallado por edades se evidenció que este presenta inconsistencias que no permite tenerlo como insumo adicional para control de la cartera que permita garantizar eficiencia y eficacia en el procesamiento y generación de la información financiera, contrariando lo establecido en la Resolución No. 193 de 2016, numeral 3.2.8. (A)

5. Al consultar por la cartera de deudores de difícil recaudo, al auditor le fue

suministrado un informe detallado por distribuidor a diciembre 31 de 2018 por $21.676.445, de las cuales no se evidenció gestión administrativa en pro de su recuperación durante la vigencia auditada.

NOMBRE DISTRIBUIDOR CARTERA DIFICIL

RECAUDO HALLAZGOS

ARMANDO SEGUNDO BATISTA ARRIETA 11.647.776 Amparo de la póliza $2.000.000; no se evidenció contrato original

DISTRIBUIDORA DE LOTERIAS EL CASTILLO LTDA

5.155.300 Sin garantía ni contrato vigente

HASLEY YAMILETH CERVANTES MORENO 2.479.394 Amparo de la póliza $2.400.000; no se evidenció contrato original

FELIPE NERYS ORTEGA - LOT. EL AMPARO 2.159.350 Sin póliza

ROSALBINA GERENA DE GONZALEZ 135.625 Póliza por $2.000.000

VALLEJO HERNANDEZ MARIA ELENA 99.000

TOTAL 21.676.445

Fuente: Informe de Cartera a 31 de diciembre de 2018, correspondencia enviada, carpetas de contratos Elaboró: Isabel Cristina Arboleda Ramírez - Contralora Auxiliar- Contadora

Se precisa que, en el archivo documental de la Entidad se hallaron informes de marzo de 2019 que dan cuenta del estado de cada uno de los deudores, tal como lo detalla la columna de HALLAZGOS del cuadro anterior, indicando que no todos los deudores estaban amparados por pólizas vigentes y/o contratos originales que permita la recuperación del monto adeudado. Los valores no recuperados y no amparados mediante pólizas pueden constituir presuntos detrimentos patrimoniales para la Comercializadora Lottired.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

18

Aunado a lo antes mencionado, Lottired no cuenta con un manual de cartera y/o procedimiento que regule dicho proceso. Con lo anteriormente descrito, la Entidad está incumpliendo lo establecido por la Contaduría General de la Nación a través del numeral 3.2.91 de la Resolución 193 de 2017, numeral 1.2.2 del instructivo No. 001 de 2018; así como las Normas incorporadas al Régimen de Contabilidad Pública mediante la Resolución 414 DE 2014 Normas para el Reconocimientos, Medición y Revelación y Presentación de los hechos Económicos de las Empresas que no Cotizan en el Mercado de Valores y que no Captan y Administran Dineros del Público en su Capítulo I, numeral 2 y el Articulo 6 de la ley 610 de 2000, articulo 34 de la Ley 734, numeral 1.2.5 del Manual de Políticas Contables según las Normas Internacionales de Información Financiera NIIF de la Comercializadora Lottired expedidas en mayo 18 de 2017. (A) NOTA: Se deja observado el presente numeral, para que sea objeto de revisión en próximas actuaciones que realice la Contraloría General de Antioquia.

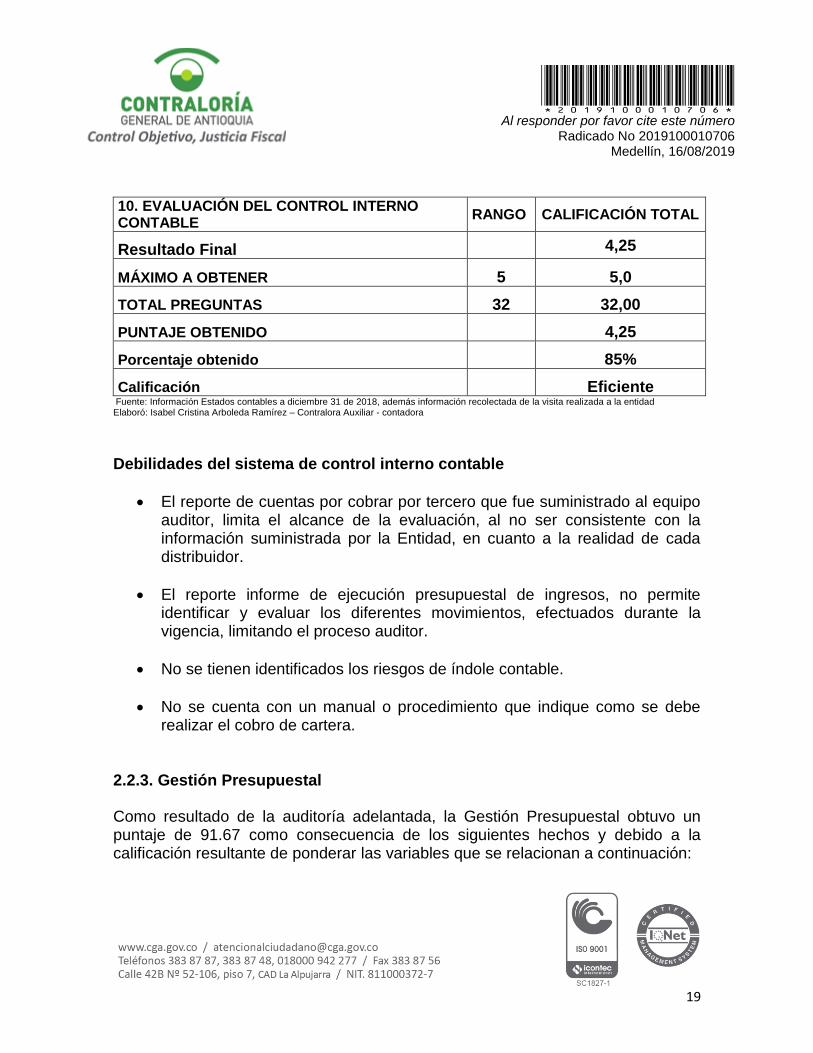

2.2.2. Sistema de Control Interno Contable Mediante Resolución 193 de 2016, la Contaduría General de la Nación adoptó el procedimiento de Control Interno Contable y de reporte del informe anual de Evaluación a la Contaduría General de la Nación. Revisada la rendición de la cuenta y analizada la autoevaluación por parte del funcionario responsable de la Comercializadora Lotirred S.A.S, obtuvo una calificación de 4,93, que la ubica en el rango Eficiente. El equipo auditor conceptúa que, de acuerdo con su evaluación, la Entidad obtuvo una calificación de 4,25 que corresponde a un nivel Eficiente, el cual se soporta en los hallazgos a los estados contables, los cuales afectan la calidad de la información de los estados financieros y registros contables.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

19

10. EVALUACIÓN DEL CONTROL INTERNO CONTABLE

RANGO CALIFICACIÓN TOTAL

Resultado Final 4,25

MÁXIMO A OBTENER 5 5,0

TOTAL PREGUNTAS 32 32,00

PUNTAJE OBTENIDO 4,25

Porcentaje obtenido 85%

Calificación Eficiente Fuente: Información Estados contables a diciembre 31 de 2018, además información recolectada de la visita realizada a la entidad Elaboró: Isabel Cristina Arboleda Ramírez – Contralora Auxiliar - contadora Debilidades del sistema de control interno contable

El reporte de cuentas por cobrar por tercero que fue suministrado al equipo auditor, limita el alcance de la evaluación, al no ser consistente con la información suministrada por la Entidad, en cuanto a la realidad de cada distribuidor.

El reporte informe de ejecución presupuestal de ingresos, no permite identificar y evaluar los diferentes movimientos, efectuados durante la vigencia, limitando el proceso auditor.

No se tienen identificados los riesgos de índole contable.

No se cuenta con un manual o procedimiento que indique como se debe realizar el cobro de cartera.

2.2.3. Gestión Presupuestal

Como resultado de la auditoría adelantada, la Gestión Presupuestal obtuvo un puntaje de 91.67 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

20

11. GESTIÓN PRESUPUESTAL DEPARTAMENTO DE ANTIOQUIA

Comercializadora Lottired SAS VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

PRESUPUESTO VIGENCIA 2018

El Presupuesto General de la Comercializadora Lottired S.A.S fue aprobado mediante el acta de Junta Directiva No 1 del 9 de enero 2018, por la suma de Trescientos tres millones ochocientos seis mil cuatrocientos veinticinco pesos M.L.C. ($303.806.425)

DEPARTAMENTO DE ANTIOQUIA Comercializadora Lottired SAS

Vigencia 2018 INGRESOS $303.806.425

Ingresos Corrientes $ 303.206.425

Transferencias $0

Recursos de Capital $600.000

GASTOS $303.806.425

Funcionamiento $303.806.425

Servicio de la Deuda $0

Inversión $0 Fuente: Fuente: Información presupuestal al 31 de diciembre de 2018

Elaboro: Isabel Cristina Arboleda Ramírez – Contralora Auxiliar – Contadora

CIERRE PRESUPUESTAL VIGENCIA 2018

DEPARTAMENTO DE ANTIOQUIA Comercializadora Lottired SAS

Vigencia 2018

EJECUCIÓN PRESUPUESTAL DE INGRESOS VALOR $303.806.425

PRESUPUESTO INICIAL $303.806.425

ADICIONES $0

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

21

DEPARTAMENTO DE ANTIOQUIA Comercializadora Lottired SAS

Vigencia 2018

EJECUCIÓN PRESUPUESTAL DE INGRESOS VALOR $303.806.425

REDUCCIONES $0

PRESUPUESTO DEFINITIVO(1) $303.806.425

TOTAL RECAUDOS(2) (A) $284.451.404

SALDO POR RECAUDAR $19.355.021

% EJECUCION DEL RECAUDO (2/1) 93.63% Fuente: Ejecución Presupuestal 2018 Elaboró: Isabel Cristina Arboleda Ramírez – Contralor Auxiliar - Contadora

DEPARTAMENTO DE ANTIOQUIA Comercializadora Lottired SAS

Vigencia 2018

EJECUCIÓN PRESUPUESTAL DE EGRESOS VALOR $303.806.425

PRESUPUESTO INICIAL $303.806.425

ADICIONES $0 REDUCCIONES $0 CRÉDITOS $3.800.000 CONTRACRÉDITOS $3.800.000 PRESUPUESTO DEFINITIVO(1) $303.806.425 RESERVAS (Compromisos-Obligaciones) (2) $0 CUENTAS X PAGAR (Obligaciones-Pagos) (3) $12.435.000 PAGOS(4) $259.281.166 TOTAL EJECUTADO (2+3+4) (5) (B) $271.716.166 % EJECUCION DEL GASTO (5/1) 89.44%

CIERRE PRESUPUESTAL DE LA VIGENCIA 2018 CON SUPERÁVIT (A-B) $12.735.238

Fuente: Ejecución Presupuestal 2018 Elaboró: Isabel Cristina Arboleda Ramírez – Contralor Auxiliar - Contadora

OTRA INFORMACIÓN PRESUPUESTAL

CONCEPTO VALOR / OTROS

NIT Entidad 900.357.764-6

Valor Presupuesto Transferido SGP $0

Valor Presupuesto Transferido SGR $0

Valor Presupuesto Recursos Propios $303.806.425

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

22

CONCEPTO VALOR / OTROS

Valor Presupuesto de Funcionamiento y/o de Operación Comercial $303.806.425

Valor Ejecutado Presupuesto de Inversión $0

Valor Ejecutado Servicio de la Deuda $0

Estado Entidad Activa

Código CHIP / CGN 923272189 Fuente: Ejecución Presupuestal 2018 Elaboró: Isabel Cristina Arboleda Ramírez – Contralor Auxiliar – Contadora

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

23

3. OTRAS ACTUACIONES

3.1. ATENCIÓN DE DENUNCIAS Durante la presente auditoría no se realizó seguimiento a denuncias 3.2. BENEFICIOS DEL PROCESO AUDITOR Durante la presente auditoría no se generaron beneficios de auditoría. 3.3. SEGUIMIENTO A OTROS DOCUMENTOS Radicado: 2018100008518

Fecha: 17/07/2018

Descripción:

Se realiza seguimiento a los Insumos de Auditoría, registrados en el informe definitivo de la Entidad, de la vigencia 2018.

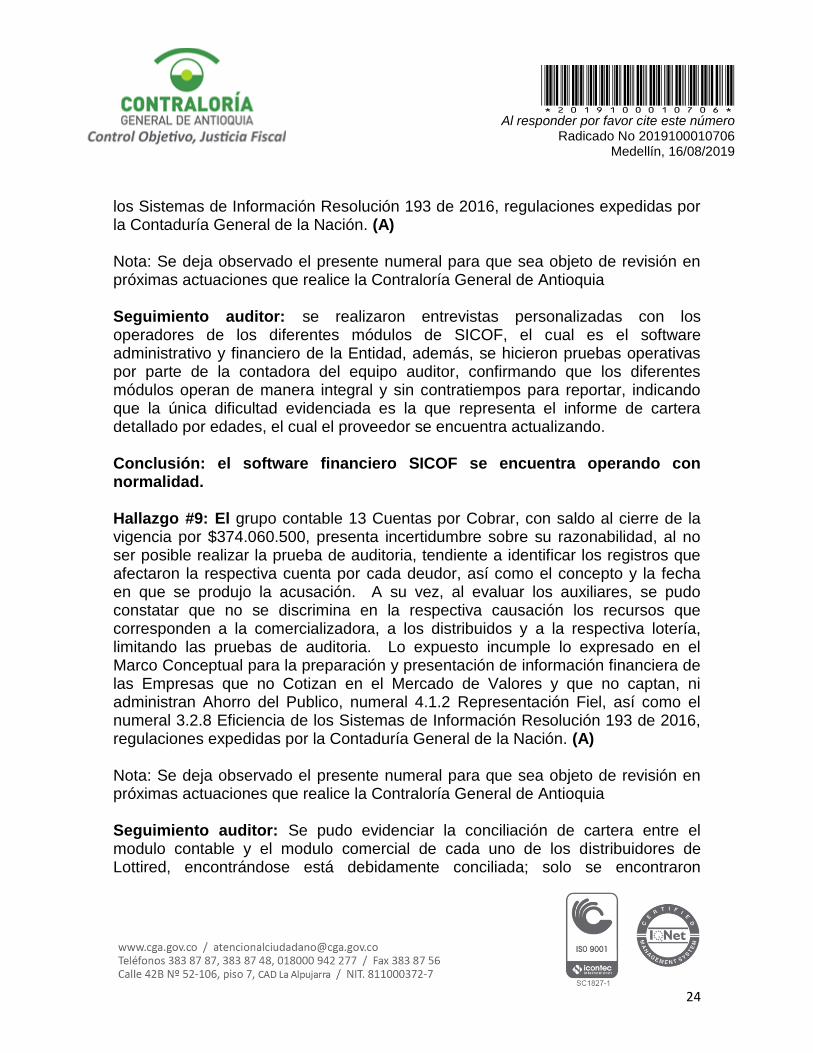

Hallazgo #7: Comercializadora Lottired S.A.S, cuenta con el software financiero SICOF, plataforma suministrada por la Lotería de Medellín, conforme a lo establecido en el Contrato de Unión Temporal y Otro Si Nro. 01 firmado con la Beneficencia de Antioquia, en el cual Benedan (hoy Lotería de Medellín), asume el 100% de la ejecución tecnológica. A la entidad, le fueron suministrados algunos permisos de uso, situación que los limita por no tener el control frente a la operatividad del sistema y que ocasiono hallazgos de auditoria, que se presentan más adelante, se incumple lo enunciado en el Marco Conceptual para la preparación y presentación de la información financiera de las Empresas que no cotizan en el Mercado de Valores y que no captan, ni administran Ahorro del Público, numeral 4.1.2 Representación fiel, así como el numeral 3.2.8 Eficiencia de

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

24

los Sistemas de Información Resolución 193 de 2016, regulaciones expedidas por la Contaduría General de la Nación. (A) Nota: Se deja observado el presente numeral para que sea objeto de revisión en próximas actuaciones que realice la Contraloría General de Antioquia Seguimiento auditor: se realizaron entrevistas personalizadas con los operadores de los diferentes módulos de SICOF, el cual es el software administrativo y financiero de la Entidad, además, se hicieron pruebas operativas por parte de la contadora del equipo auditor, confirmando que los diferentes módulos operan de manera integral y sin contratiempos para reportar, indicando que la única dificultad evidenciada es la que representa el informe de cartera detallado por edades, el cual el proveedor se encuentra actualizando. Conclusión: el software financiero SICOF se encuentra operando con normalidad. Hallazgo #9: El grupo contable 13 Cuentas por Cobrar, con saldo al cierre de la vigencia por $374.060.500, presenta incertidumbre sobre su razonabilidad, al no ser posible realizar la prueba de auditoria, tendiente a identificar los registros que afectaron la respectiva cuenta por cada deudor, así como el concepto y la fecha en que se produjo la acusación. A su vez, al evaluar los auxiliares, se pudo constatar que no se discrimina en la respectiva causación los recursos que corresponden a la comercializadora, a los distribuidos y a la respectiva lotería, limitando las pruebas de auditoria. Lo expuesto incumple lo expresado en el Marco Conceptual para la preparación y presentación de información financiera de las Empresas que no Cotizan en el Mercado de Valores y que no captan, ni administran Ahorro del Publico, numeral 4.1.2 Representación Fiel, así como el numeral 3.2.8 Eficiencia de los Sistemas de Información Resolución 193 de 2016, regulaciones expedidas por la Contaduría General de la Nación. (A) Nota: Se deja observado el presente numeral para que sea objeto de revisión en próximas actuaciones que realice la Contraloría General de Antioquia Seguimiento auditor: Se pudo evidenciar la conciliación de cartera entre el modulo contable y el modulo comercial de cada uno de los distribuidores de Lottired, encontrándose está debidamente conciliada; solo se encontraron

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

25

inconsistencia en el informe de cartera por terceros, situación que ya fue informada por parte de la Entidad y que se encuentra en proceso de evaluación; también se revisó la debida causación del ingreso en cuanto a lo que corresponde a la Lotería de Medellín y a Lottired. Conclusión: Esta situación observada en la auditoria de la vigencia 2017 ya fue solucionada por la Entidad, por tal razón no queda ninguna observación al respecto, Hallazgo #11: La cuenta contable 2440 Impuestos, Contribuciones y Tasas, con saldo a diciembre 31 de 2017 de $0, se encuentra subestimada en un valor aproximado de $6.200.000, toda vez que producto de la evaluación de los pagos realizados en la vigencia auditada a la Dirección de Impuestos y Aduanas Nacionales DIAN y con base en la respuesta a solicitud de información por parte de este Ente de Control, se concluye que Comercializadora Lottired S.A.S, presenta obligaciones pendientes de pago al cierre de la vigencia 2017 (ver cuadro adjunto). Así mismo, se tuvo conocimiento que la entidad solicitó en noviembre 21 de 2017, trasladar el saldo a favor generado en Renta CREE del año 2016 por solicitud de corrección, a la de Renta del mismo año gravable, invocando el artículo 290 del Estatuto Tributario, frente a lo cual la DIAN, con oficio 1-11-201-241-00143 de mayo 3 de 2018, responde en los siguientes términos: “Verificada la solicitud de corrección radicada por la sociedad con No. 39891 del 21 de noviembre de 2017, mediante la cual se solicita trasladar el saldo a favor generado en Renta CREE del año 2016 por solicitud de corrección, a la de renta del mismo año gravable, se establece que no se ajusta al numeral 4 de la citada norma. Tal circunstancia impide que por parte de esta División se acoja el proyecto, la improcedencia de la solicitud eventualmente conllevará a la aplicación de la sanción prevista en el inciso 3° artículo 589 del Estatuto Tributario, el cual indica que “Cuando no sea procedente la corrección solicitada, el contribuyente será objeto de una sanción equivalente al 20% del pretendido menor valor a pagar o mayor saldo a favor, la cual será aplicada en el mismo acto mediante el cual se produzca el rechazo de la solicitud por improcedente” subraya fuera del texto original”. Con lo expuesto se presenta un alto riesgo del pago de sanciones e intereses de mora, por parte del ente auditado, se incumple lo previsto en los principios de la función administrativa (Responsabilidad, Transparencia y Economía), referidos en el Artículo 3 de la Ley

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

26

489 de 1998, situación no revelada en las Notas a los Estados Financieros del año 2017. (A)

Cifras en pesos

No. Documento Concepto Año Gravable Vencimiento Impuesto Intereses

1112603086100 Impuesto sobre la renta 2016 24/04/2017 2.080.000 389.000

1403605182729 Impuesto sobre la renta para la equidad CREE 2016 21/04/2017 3.141.000 590.000

SUBTOTAL 5.221.000 979.000

TOTAL 6.200.000 Fuente: Respuesta DIAN oficio N° 1-11-244-166 de mayo 9 de 2018 Elaboró: Martha Cecilia Duque Chica- P.U- Contadora

NOTA: Se deja observado el presente numeral, para que sea objeto de revisión en próximas actuaciones que realice la Contraloría General de Antioquia Seguimiento auditor: Se evidencio en los archivos de la Entidad las gestiones realizadas para aclarar dicho saldo con la Direcciona Impuestos y Aduanas Nacionales – DIAN, además de la liquidación oficial del impuesto sobre la renta para la equidad CREE - Corrección Nro. 900057 del 03 de mayo de 2018, formulario en el que se informa a Lottired que tiene un saldo a favor de $1.328.000, también se pudo evidenciar la cancelación de los intereses de mora a que hace referencia la observación por parte de la contadora de la Entidad el 15 de mayo de 2018 en la cuenta de Ahorros de Davivienda Nro. 036001120135. Conclusión: La Entidad aclaro la situación evidenciada en la auditoria anterior, como se expresa en el seguimiento del auditor, por tal razón, no queda ninguna observación al respecto. Seguimiento a la situación que quedó reflejada en el Informe definitivo de la Comercializadora Lottired S.A.S., en el numeral de Actuaciones para próximas auditorias: Comercializadora Lottired S.A.S, suscribió Contrato de Unión Temporal con la Beneficencia de Antioquia, en agosto de 2016, con una duración indefinida, el cual tuvo una adición Otro Si No. 01 firmado el 27 de abril de 2012 y que modificó la cláusula Cuarta- Obligaciones Contractuales, indicando que BENEDAN (hoy Lotería de Medellín), asume el 100% de la operación tecnológica y la Comercializadora el 100% de la operación comercial, financiera y administrativa,

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

27

estableciendo también en la cláusula Sexta- Participación de las Partes en la totalidad de los derechos y obligaciones, así como de los riesgos, beneficios y pérdidas en un porcentaje del 50%. Como resultado de la evaluación de auditoría a los diferentes documentos (Acta de Asamblea de Accionistas año 2018, en proceso de firma), se puede observar el inconformismo existente entre algunos distribuidores y representantes de los mismos, que expresan no contar con las herramientas tecnológicas para desempeñar su labor, además indican que no han sido reintegradas algunas máquinas que fueron devueltas por diferentes motivos, tema que también fue objeto de discusión en la Asamblea del año 2017 y que fue reiterativo en las reuniones de Junta Directiva del año 2017. En la presentación de los Estados Financieros, se pudo evidenciar que la entidad presenta una pérdida acumulada por $173.513.103 y una disminución en el valor intrínseco de las acciones. Se reiteró la necesidad que tiene la Comercializadora de ampliar la cobertura y diversificar sus fuentes de ingreso, tema que ha sido de discusión permanente, pero que, a la fecha de auditoría en campo, aún no había sido resuelto y que de no llevarse a cabo puede poner en riesgo la continuidad de la entidad y por ende los recursos públicos.

De igual forma y producto de las pruebas de auditoría, se pudo evidenciar que la plataforma financiera SICOF, presenta falencias en su funcionalidad, al no discriminar en la respectiva causación de cuentas por cobrar, los recursos que corresponden a la comercializadora, al distribuidor y a la respectiva lotería, dificultando los procesos de conciliación y rendición de la información, frente a lo cual, la entidad informa que se encuentra en espera que Lotería de Medellín, implemente un nuevo software, el cual luego será adaptado a las necesidades de Lottired, en cumplimiento del Contrato de Unión Temporal vigente Lo expuesto incumple lo previsto en la cláusula cuarta del Otro Si Contrato de Unión Temporal suscrito entre la Comercializadora Lottired y BENEDAN (hoy Lotería de Medellín), así como lo expuesto en el Marco Conceptual para la preparación y presentación de información financiera de las Empresas que no cotizan en el Mercado de Valores y que no captan, ni administran Ahorro del Público, numeral 4.1.2 Representación Fiel, además numeral 3.2.8 Eficiencia de los Sistemas de Información Resolución 193 de 2016, regulaciones expedidas por la Contaduría General de la Nación.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

28

NOTA: Se deja observado el presente numeral, para que sea objeto de revisión en próximas actuaciones que realice la Contraloría General de Antioquia. Seguimiento auditor:

En cuanto a la situación descrita así: “se puede observar el inconformismo existente entre algunos distribuidores y representantes de los mismos, que expresan no contar con las herramientas tecnológicas para desempeñar su labor, además indican que no han sido reintegradas algunas máquinas que fueron devueltas por diferentes motivos, tema que también fue objeto de discusión en la Asamblea del año 2017 y que fue reiterativo en las reuniones de Junta Directiva del año 2017”. Al respecto se informa de acuerdo a certificación emitida por el Gerente de Lottired, y a lo evidenciado en los archivos de la Entidad, que esta se encuentra al día con la recolección de las máquinas que se encontraban en poder de los distribuidores, y que además desde diciembre de 2018 se viene haciendo entrega de nuevas máquinas con mejor tecnología a cada distribuidor.

En cuanto a la situación que se describe así: “En la presentación de los Estados Financieros, se pudo evidenciar que la entidad presenta una pérdida acumulada por $173.513.103 y una disminución en el valor intrínseco de las acciones. Al respecto se informa que, en los Estados Financieros con corte al 31 de diciembre de 2018, Lottired arrojo una utilidad en el ejercicio de $9.726.966, lo que conlleva a que la Entidad supero durante la vigencia auditada la pérdida acumulada que venía arrastrando.

Con relación a lo enunciado por el auditor en la vigencia anterior donde expresa: “De igual forma y producto de las pruebas de auditoría, se pudo evidenciar que la plataforma financiera SICOF, presenta falencias en su funcionalidad…”, se pudo evidenciar como se expresó en este informe que esta plataforma SICOF se encuentra funcionando adecuadamente y que los ajustes que deben realizarse en cuanto al informe de cartera se encuentra en proceso de evaluación y depuración para que este arroje correctamente la información,

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

29

Conclusión: La Entidad aclaro la situación evidenciada en la auditoria anterior, como se expresa en el seguimiento del auditor, por tal razón, no queda ninguna observación al respecto. 3.4. CONTROL A LAS FIDUCIAS Durante la presente auditoria, no se encontró en la entidad manejo de Fiducias.

ÌTEM CONCEPTO

Fiduciaria No aplica

Clase de negocio fiduciario o fiducia No aplica

Saldo a la fecha de corte No aplica

Naturaleza de los recursos No aplica

Tipo de Gasto No aplica

Tipo de Activos Fideicomitidos No aplica

Destinación de los Recursos No aplica Fuente: Archivos documentales de la Entidad, -Estados financieros con corte al 31 de diciembre de2018 Elaboró: Isabel Cristina Arboleda Ramírez – Contralora Auxiliar - Contadora Publica

3.5. INSUMOS PARA PRÓXIMAS AUDITORÍAS Revisar las notas de los hallazgos 3, 4 y 5 del presente informe, los cuales

requieren revisión en próximas actuaciones de la Contraloría General de

Antioquia.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

30

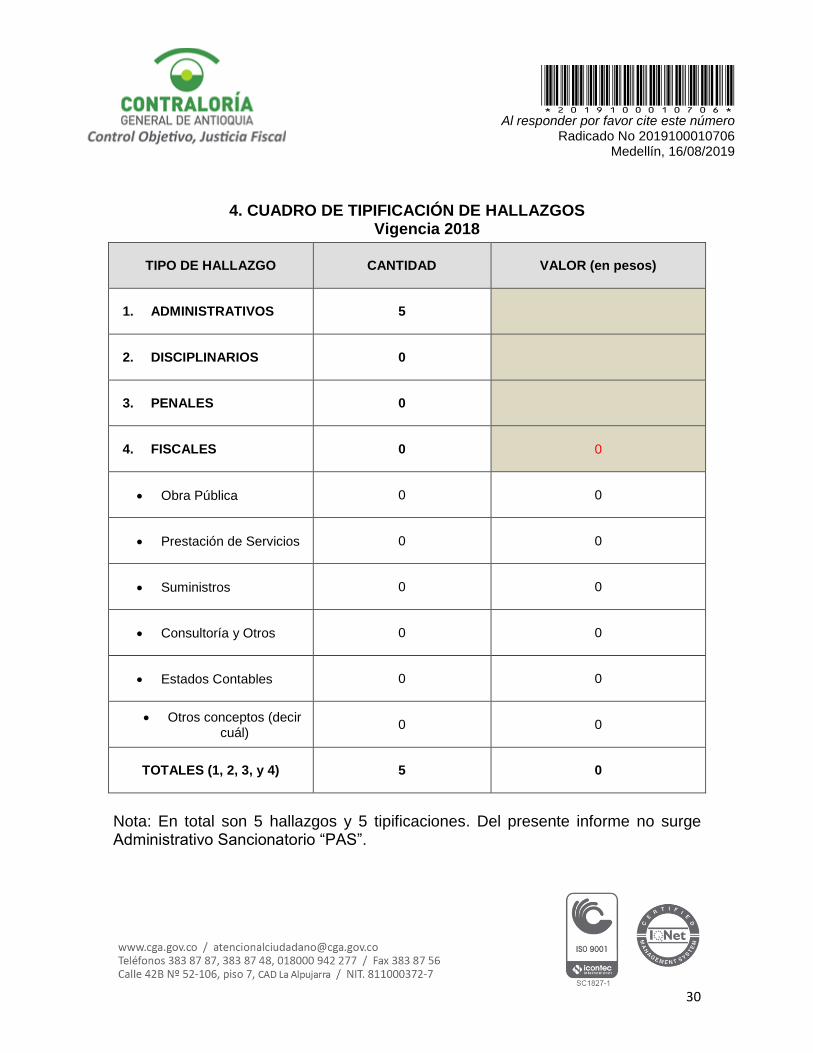

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS Vigencia 2018

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 5

2. DISCIPLINARIOS 0

3. PENALES 0

4. FISCALES 0 0

Obra Pública 0 0

Prestación de Servicios 0 0

Suministros 0 0

Consultoría y Otros 0 0

Estados Contables 0 0

Otros conceptos (decir cuál)

0 0

TOTALES (1, 2, 3, y 4) 5 0

Nota: En total son 5 hallazgos y 5 tipificaciones. Del presente informe no surge Administrativo Sancionatorio “PAS”.

*2019100010706* Al responder por favor cite este número

Radicado No 2019100010706 Medellín, 16/08/2019

31

5. ANEXOS

Diligenciar encuesta de satisfacción del cliente y hacerla llegar a la Contraloría General de Antioquia vía correo electrónico.