INFORME DEFINITIVO DE AUDITORÍA CON ENFOQUE … · Ricaurte del Ejército independentista, luego...

552

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD REGULAR Código: F-120- 12 Versión: 01 Fecha de aprobación: 24 de febrero de 2014 Página 1 de 552 Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022 www.contraloriatulua.gov.co INFORME DEFINITIVO DE AUDITORÍA CON ENFOQUE INTEGRAL MODALIDAD REGULAR MUNICIPIO DE TULUÁ - VIGENCIAS 2014 Y 2015 CMT – No 06 Fecha- marzo 2017

Transcript of INFORME DEFINITIVO DE AUDITORÍA CON ENFOQUE … · Ricaurte del Ejército independentista, luego...

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 1 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

INFORME DEFINITIVO DE AUDITORÍA CON ENFOQUE INTEGRAL MODALIDAD REGULAR

MUNICIPIO DE TULUÁ - VIGENCIAS 2014 Y 2015

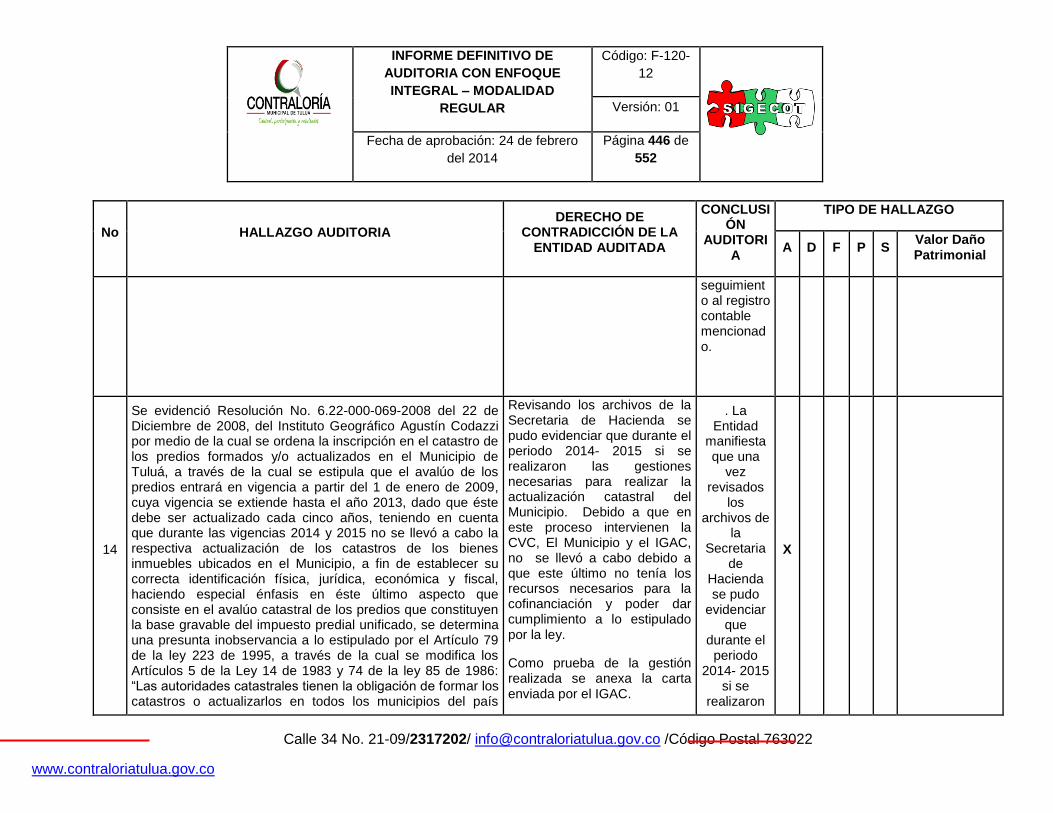

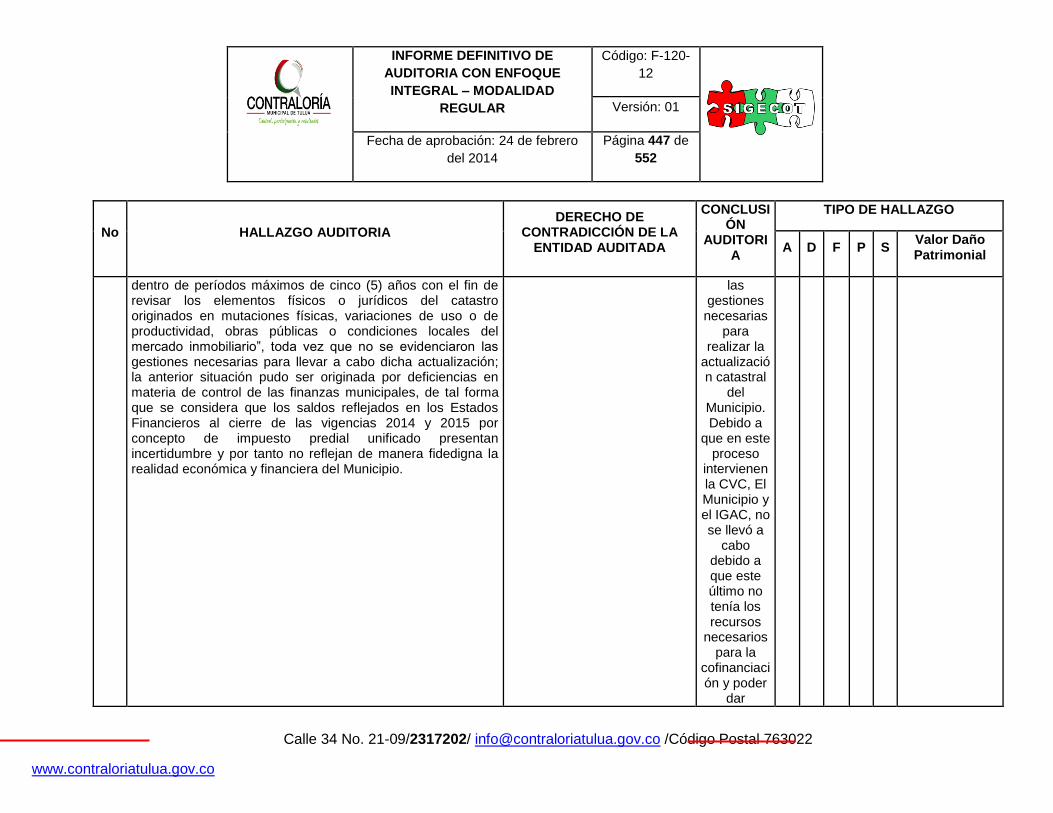

CMT – No 06

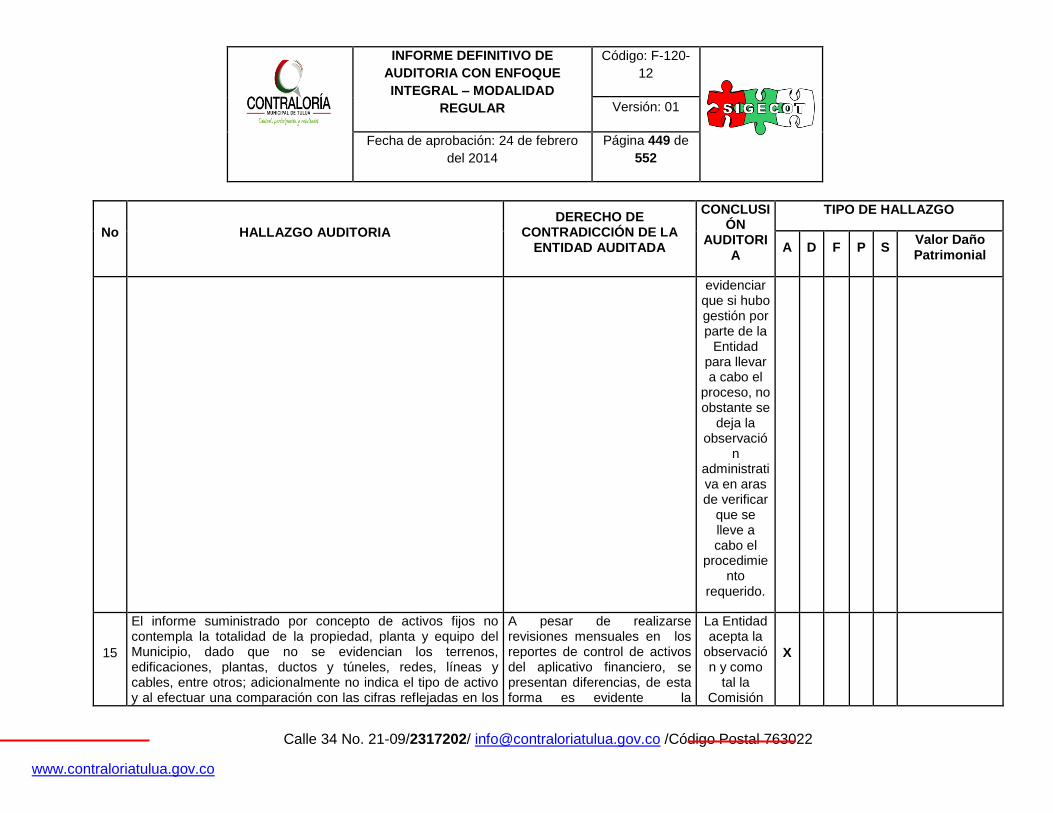

Fecha- marzo 2017

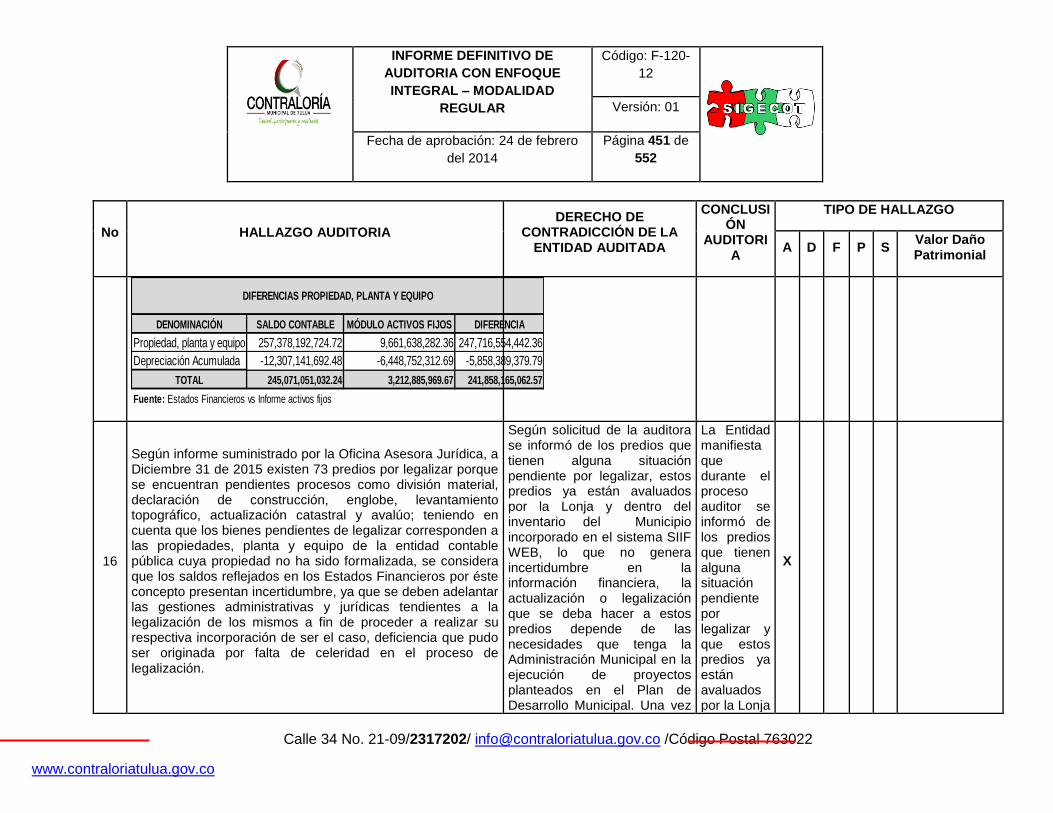

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 2 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

AUDITORÍA CON ENFOQUE INTEGRAL MODALIDAD REGULAR

Contralora Municipal Tuluá, Valle del Cauca Patricia Ortega Gálvez Representante Legal de la Entidad Gustavo Adolfo Vélez Román Coordinador de Auditoria Juan David Arias Grisales Auditor Fiscal I Equipo de Auditoria James González Apolinar Profesional Universitario

Juan Carlos Callejas A. Profesional Universitario

Rodrigo Andrés Gil Posso

Técnico Administrativo

Diana Milena Silva Gómez Técnico Administrativo

Paola Andrea Ospina Vidal Técnico Administrativo Personal de Apoyo: Luisa Fernanda García L. Contratista

Ángela María Ruiz Mena Contratista

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 3 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

TABLA DE CONTENIDO

Página

INTRODUCCIÓN ..................................................................................................... 6

1. HECHOS RELEVANTES .................................................................................. 7

2. METODOLOGIA ................................................................................................ 8

3. ALCANCE DE LA AUDITORIA .......................................................................... 9

4. SEGUIMIENTO PLAN DE MEJORAMIENTO ................................................... 9

4.1 Plan de mejoramiento suscrito con la Contraloría Municipal de Tuluá vigencia

2013 ..................................................................................................................... 10

4.2 Plan de mejoramiento suscrito con la Contraloría Departamental del Valle del

Cauca .................................................................................................................. 24

5. QUEJAS .......................................................................................................... 50

6. RESULTADOS DE LA AUDITORIA ................................................................ 51

7. COMPONENTE DE GESTIÓN DE RESULTADOS ......................................... 51

7.1 Rendición de Cuentas y Participación Ciudadana ......................................... 53

7.2 Análisis del Modelo Estándar de Control Interno ........................................... 55

7.2.1 Modulo 1: Control de planeación y gestión ............................................. 55

7.2.2 Modulo 2: Evaluación ............................................................................. 80

7.2.3 Eje Transversal - Información y Comunicación ....................................... 82

7.3 Sistemas de Información y Comunicación ..................................................... 93

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 4 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

7.4 Componente Ambiental ............................................................................... 104

7.5 Consolidado de Hallazgos Gestión y Resultados ........................................ 111

8. COMPONENTE CONTROL FINANCIERO Y PRESUPUESTAL ..................... 124

8.1 Generalidades .............................................................................................. 124

8.1.1 Aplicación de normas de Contabilidad ................................................. 124

8.1.2 Rendición de la cuenta información financiera ..................................... 125

8.1.3 Control Interno Contable ...................................................................... 126

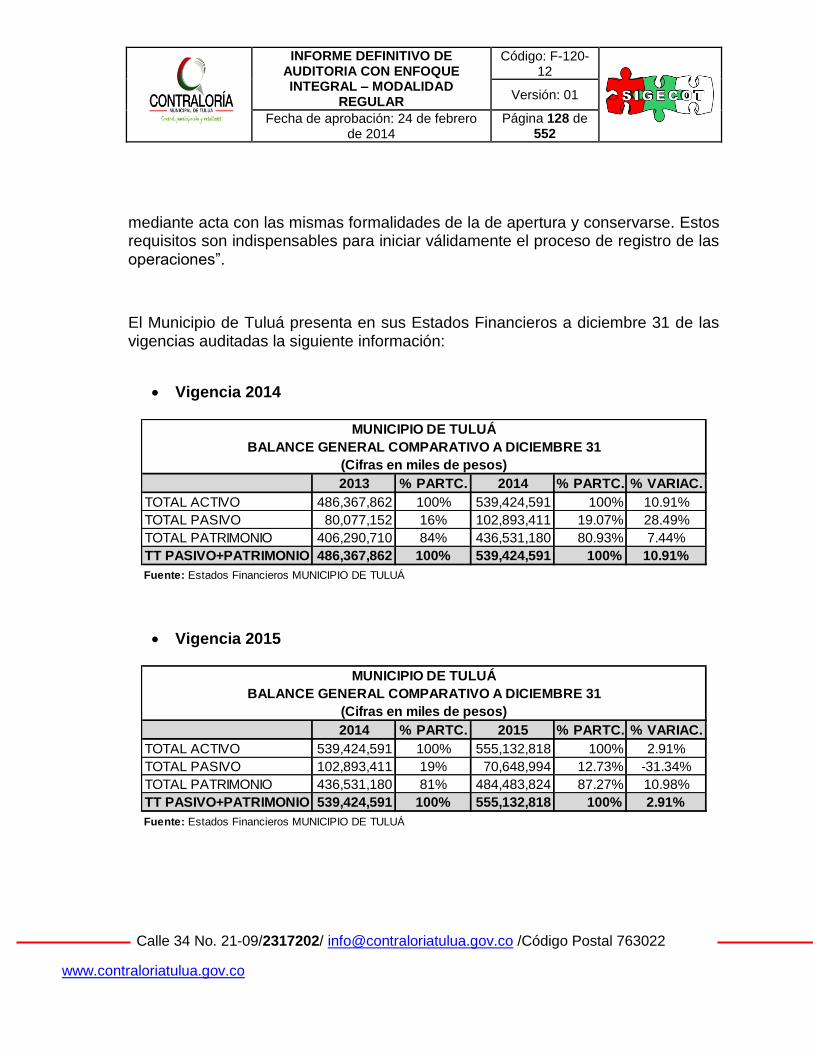

8.1.4 Evaluación Estados Contables vigencias fiscales 2014-2015 .............. 127

8.1.5 Caja menor Vigencias 2014 y 2015 ...................................................... 164

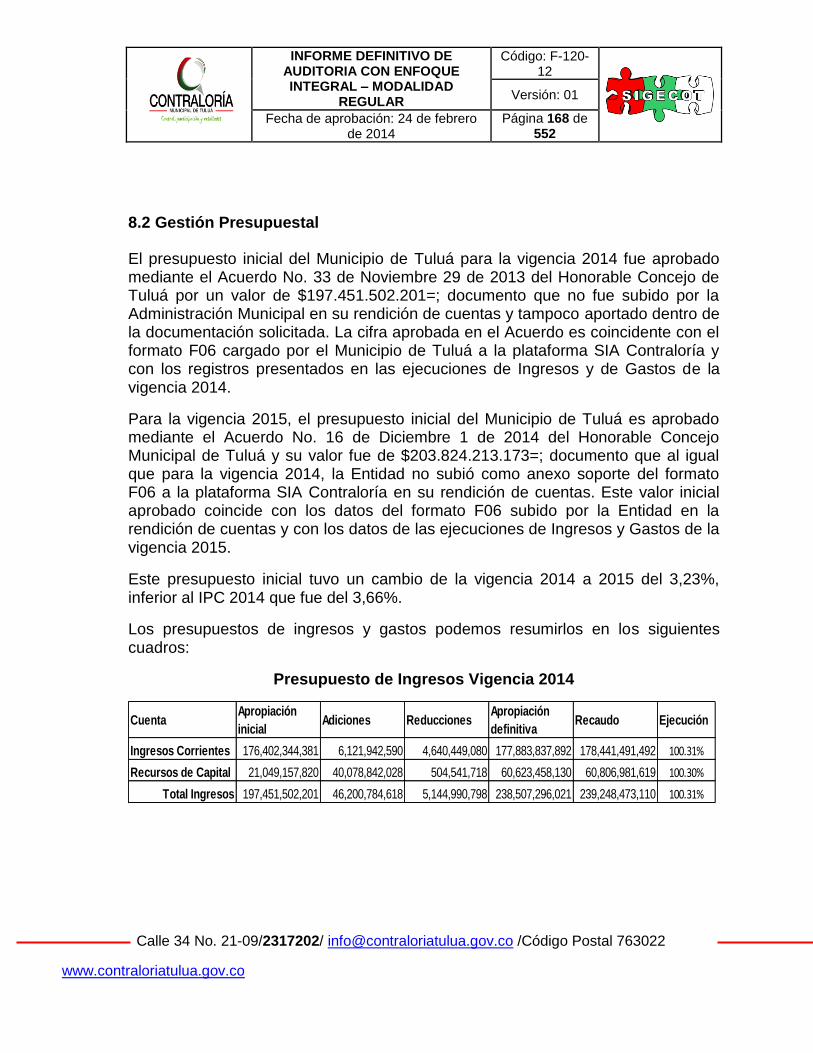

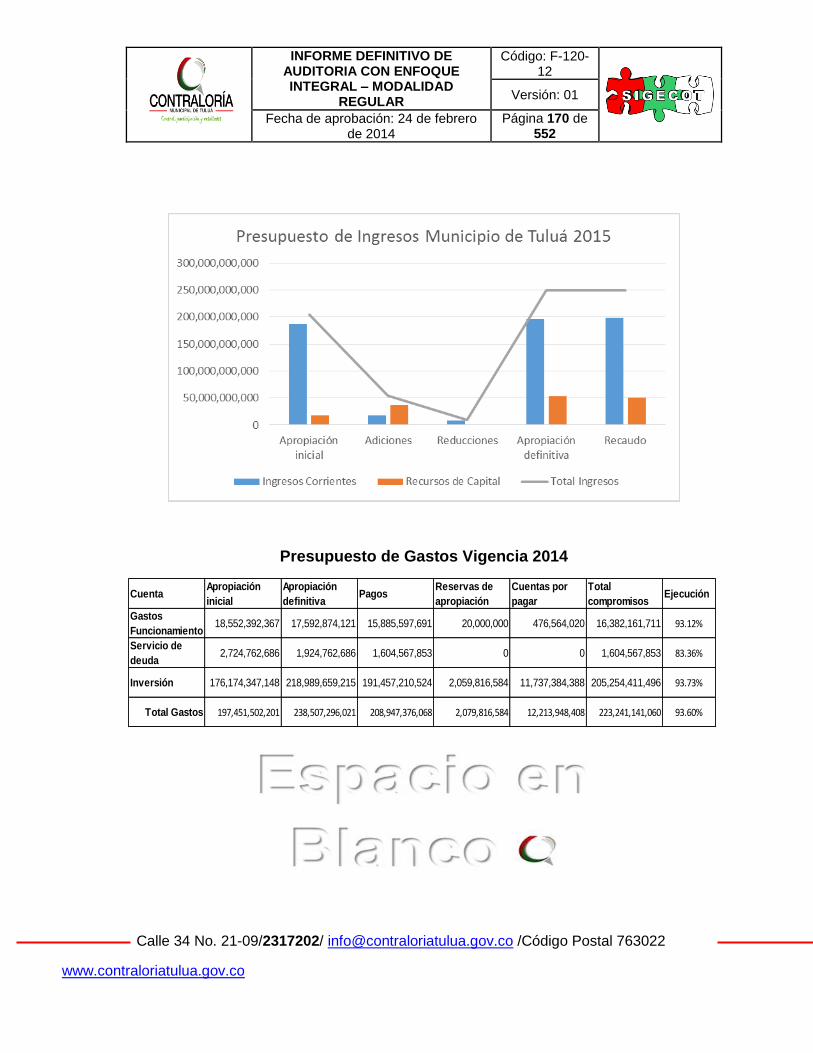

8.2 Gestión Presupuestal ................................................................................... 168

8.3 Revisión aspectos Departamento Administrativo de Movilidad y Seguridad Vial

179

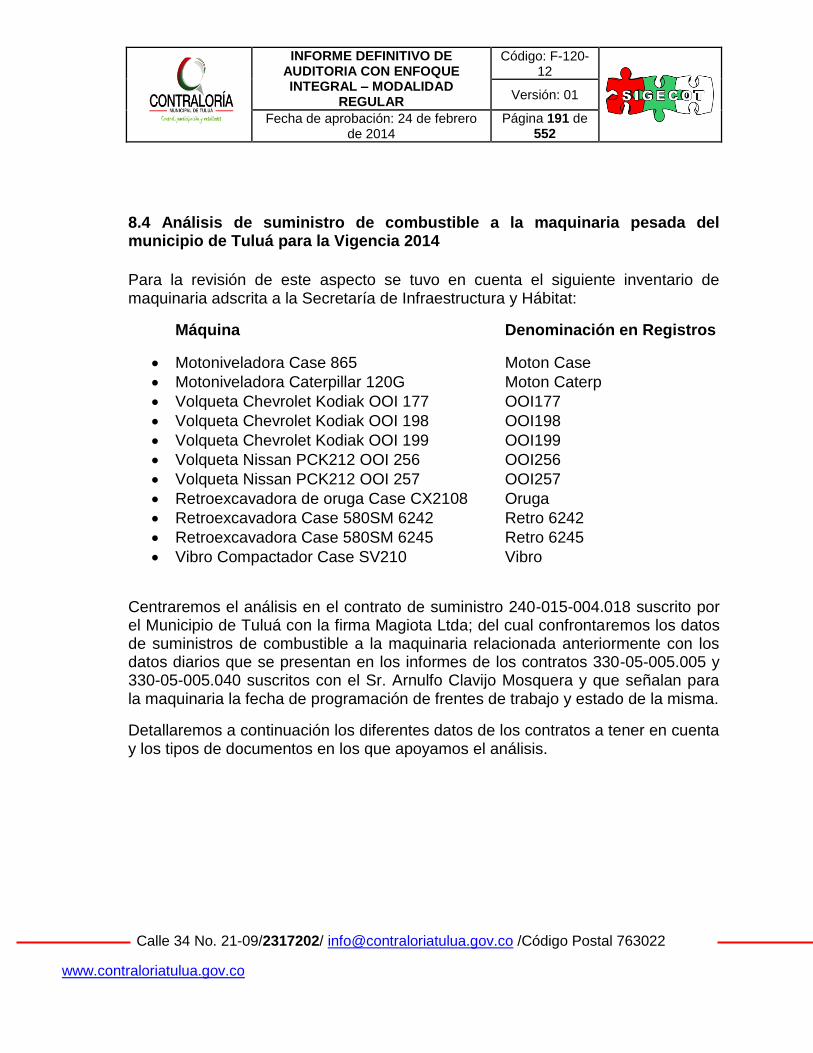

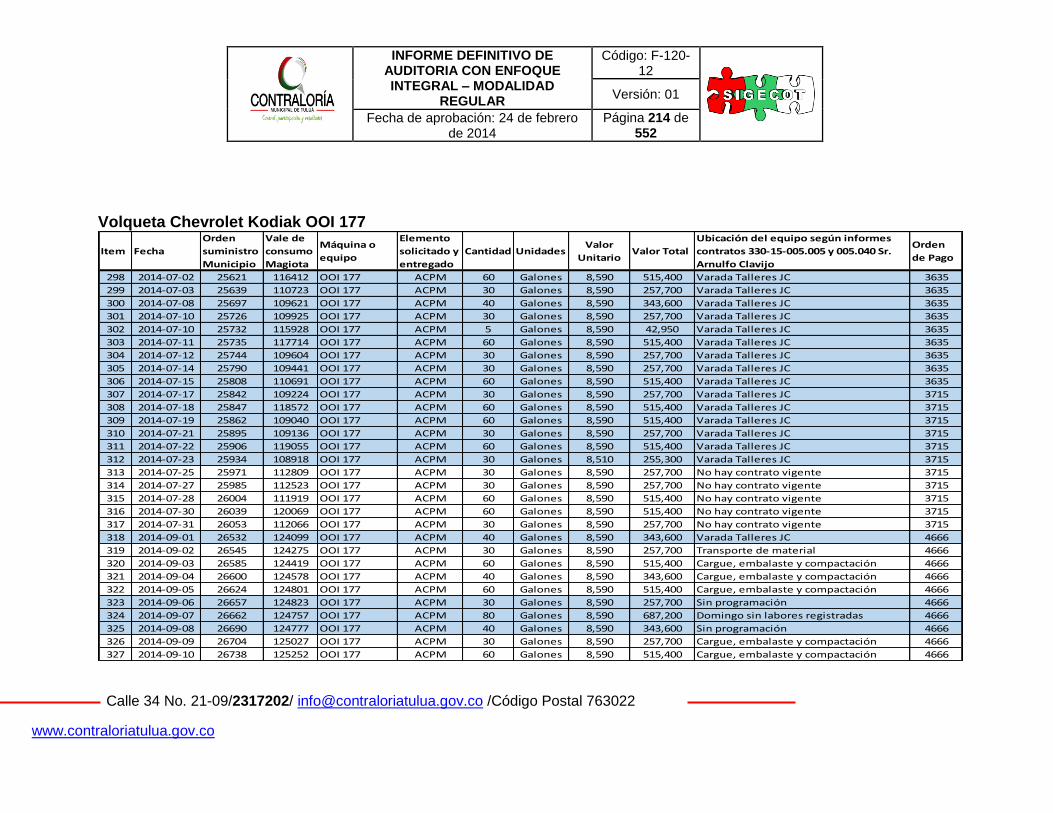

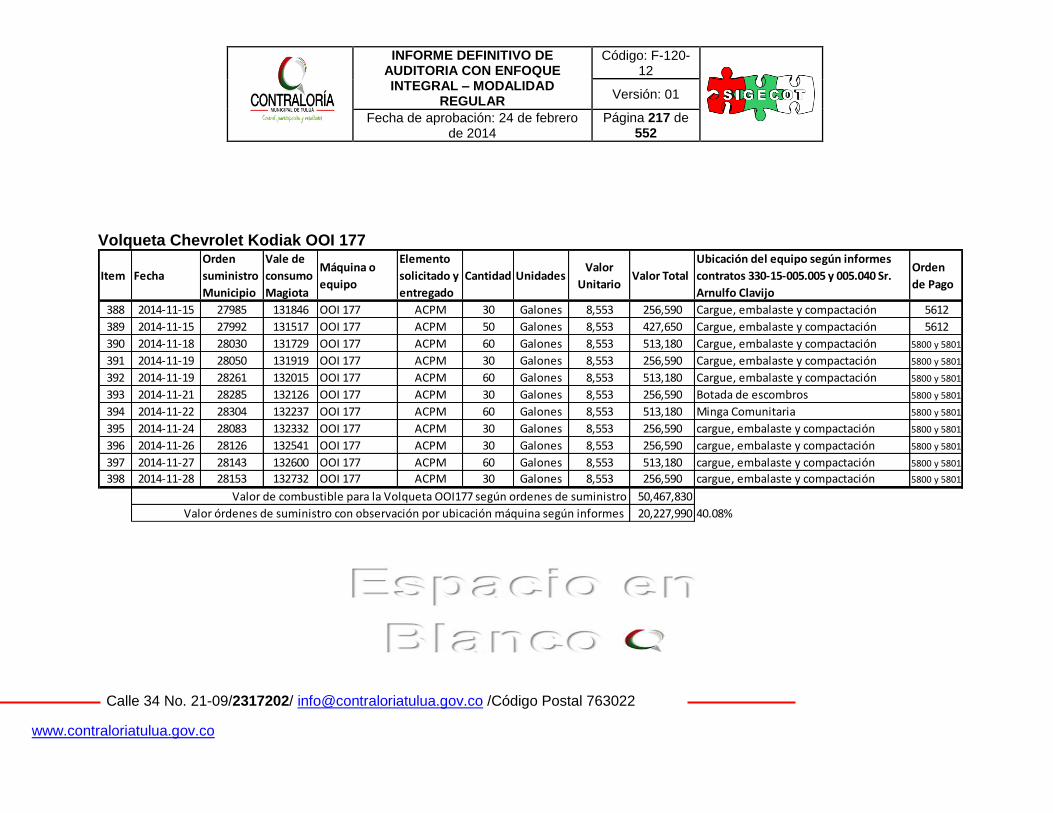

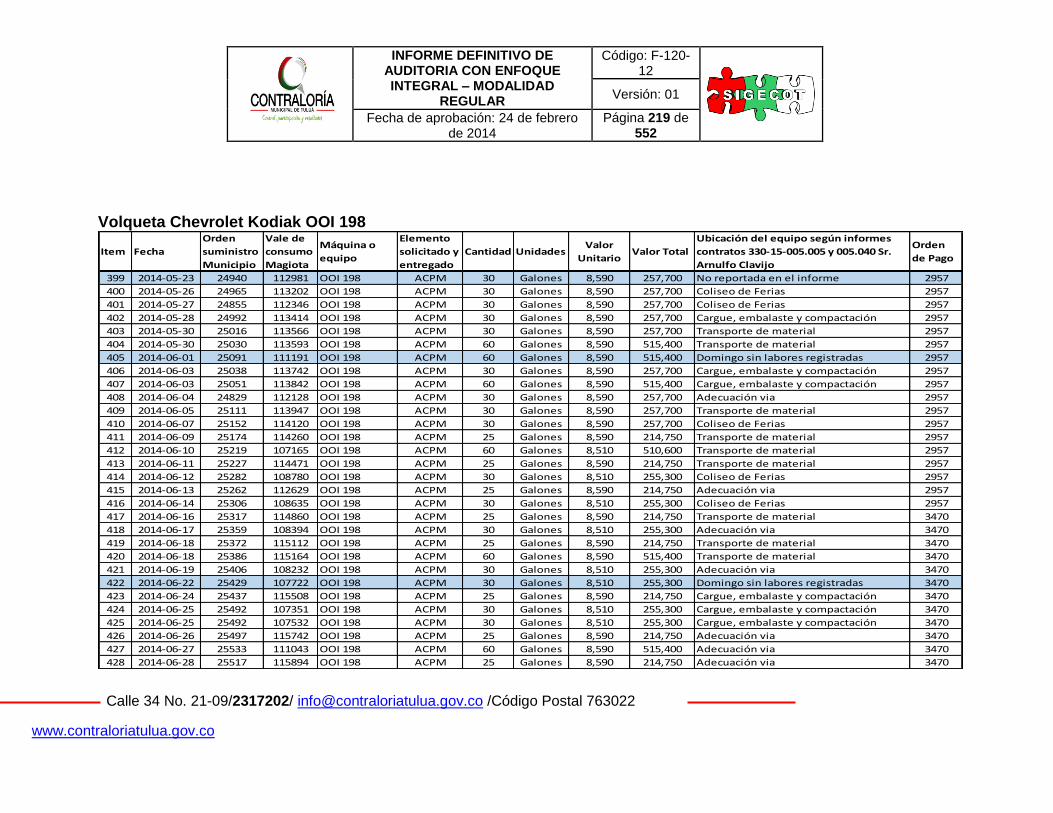

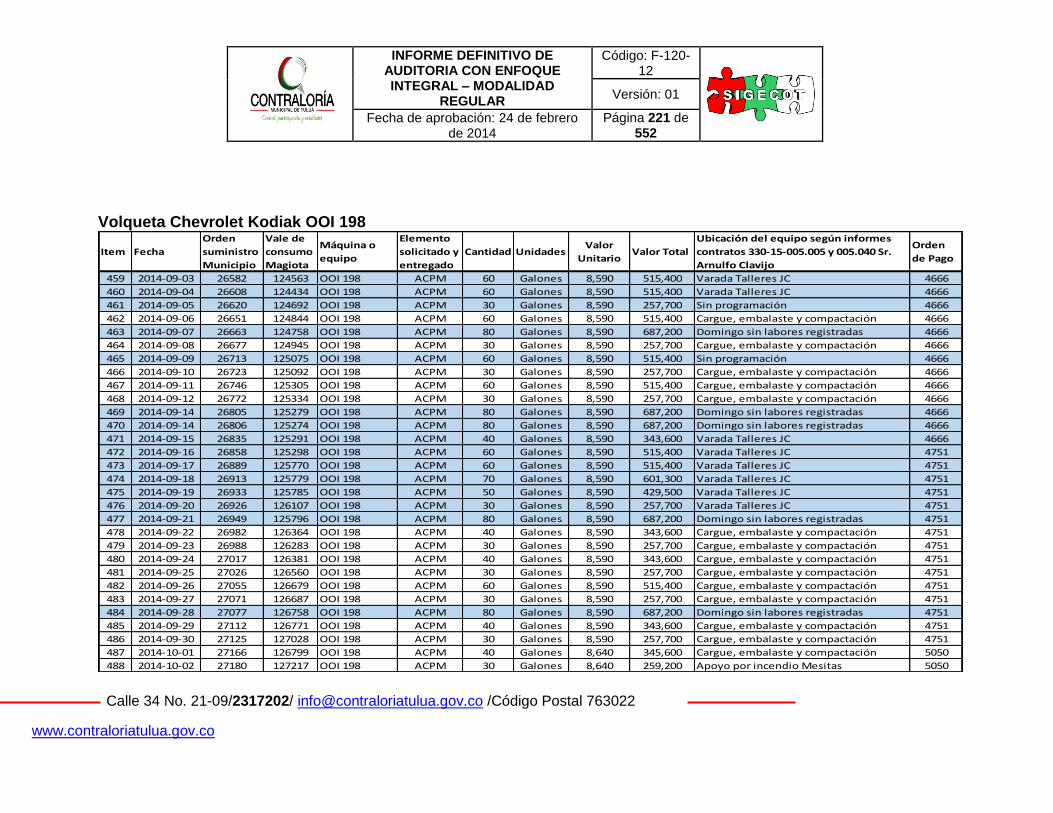

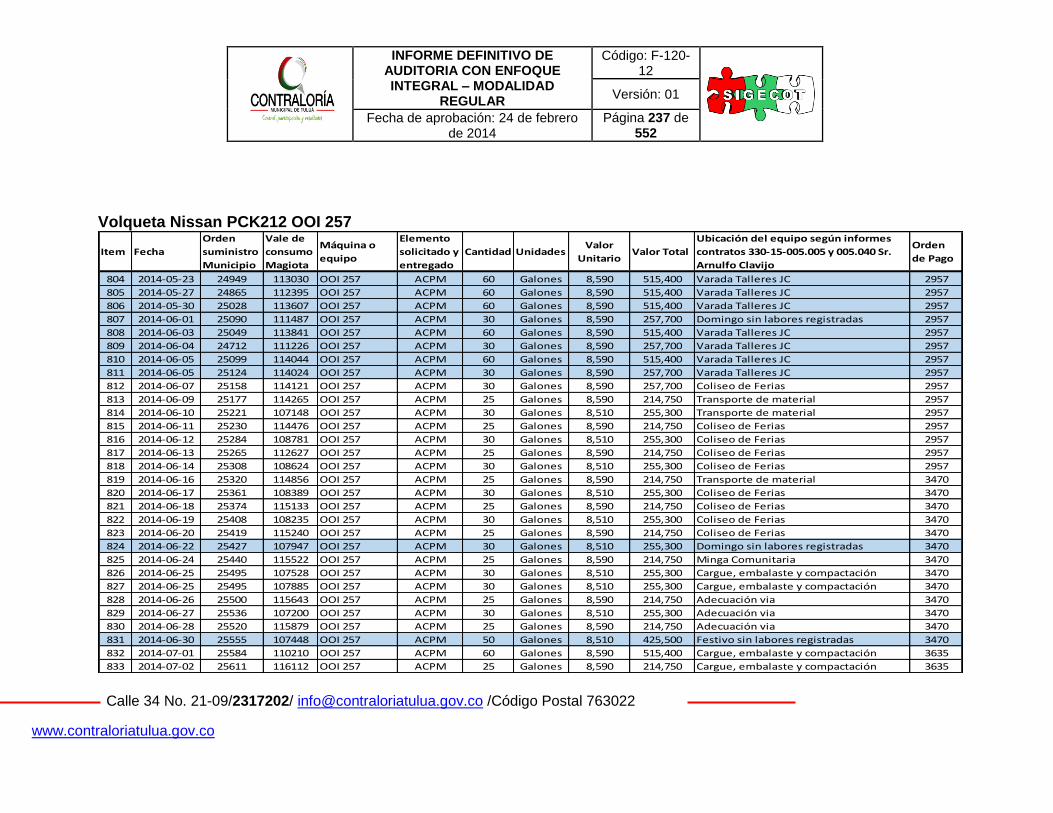

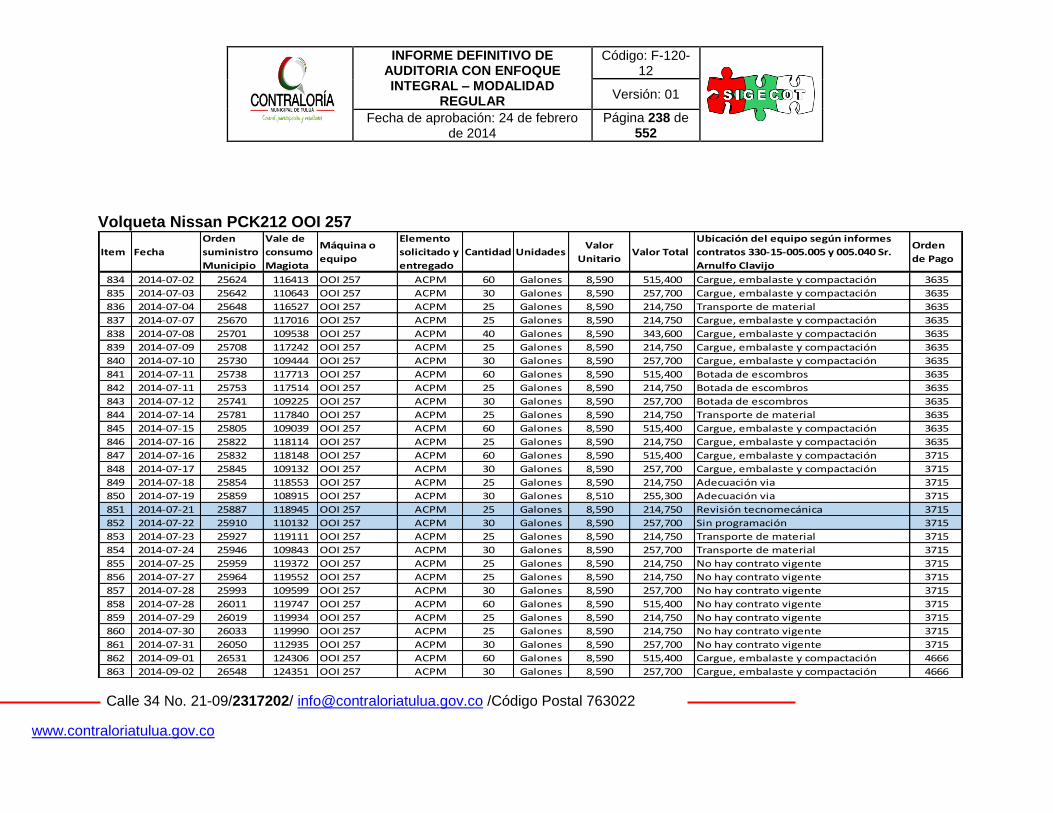

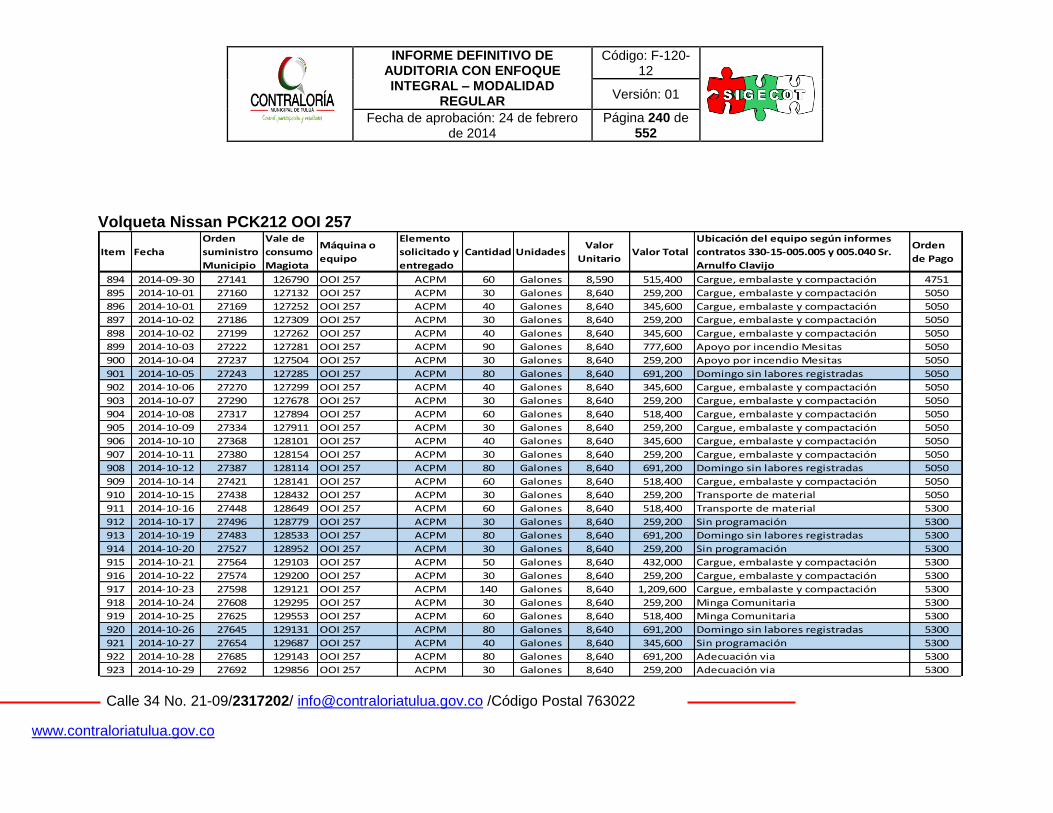

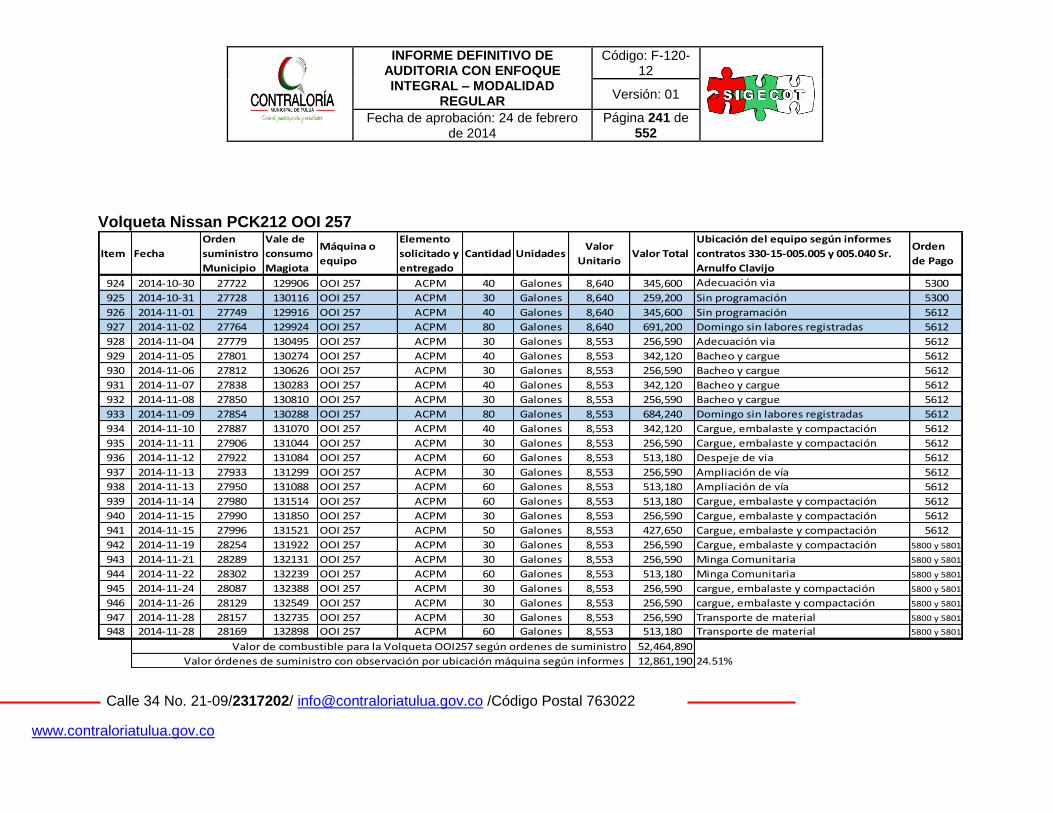

8.4 Análisis de suministro de combustible a la maquinaria pesada del municipio

de Tuluá para la Vigencia 2014 ......................................................................... 191

8.5 Análisis contratación Servicios Exequiales Vigencia 2014 y 2015 ............... 269

8.6 Consolidado de Hallazgos Componente Financiero y Presupuestal ............ 271

9. COMPONENTE DE LEGALIDAD .................................................................... 287

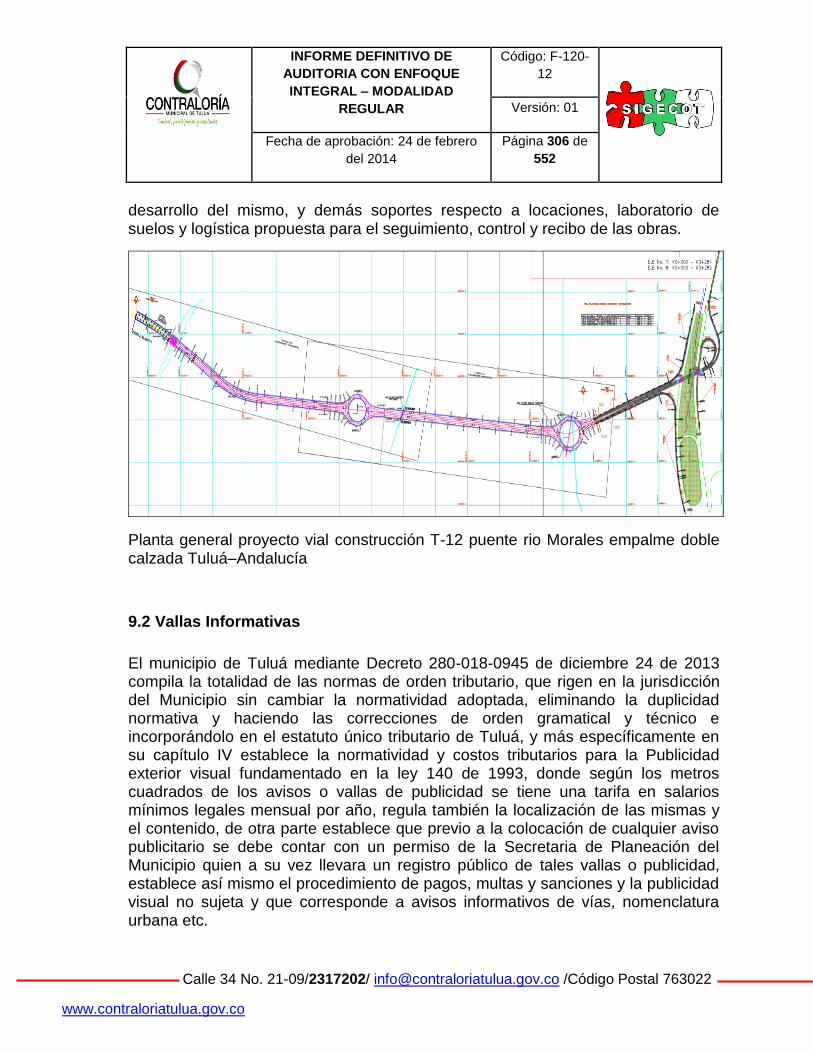

9.1 Transversal 12 ............................................................................................. 300

9.2 Vallas Informativas ....................................................................................... 306

9.3 Consolidado de Hallazgos Componente de Legalidad ................................ 307

10. OPINIÓN DE LOS ESTADOS FINANCIEROS DEL MUNICIPIO DE TULUÁ 313

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 5 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

11. DICTAMEN INTEGRAL ................................................................................. 315

12. CUADRO RESUMEN DE HALLAZGOS AUDITORIA REGULAR ALCALDIA

MUNICIPAL DE TULUA VIGENCIAS 2014 Y 2015 ............................................. 320

13. CUADRO RESUMEN SEGUIMIENTO PLAN DE MEJORAMIENTO MUNICIPIO

DE TULUA, VIGENCIAS 2013 ............................................................................. 537

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 6 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

INTRODUCCIÓN

Este informe contiene los resultados obtenidos en desarrollo de la Auditoria Regular con enfoque Integral practicada por la Contraloría Municipal de Tuluá, al Municipio de Tuluá, desde el 04 de octubre al 09 de diciembre de 2016, utilizando como herramientas las normas legales, el análisis y el conocimiento, con el fin de dar un concepto integral sobre la gestión en las vigencias 2014 y 2015, desde diferentes ejes temáticos. La auditoría se desarrolló con un énfasis especial en el cumplimiento de la función que le corresponde a las Contralorías, y a los resultados que de ella se derivan en procura de un mejor bienestar de la población que atiende el Municipio de Tuluá. En busca de éste objetivo, se realizó un trabajo con un equipo interdisciplinario de profesionales de la Contraloría Municipal de Tuluá, se contó con la colaboración de los Funcionarios de la entidad y la información por ellos suministrada. El informe inicia describiendo los hechos relevantes del contexto que enmarcan el proceso auditor, y posteriormente describe la metodología utilizada para entrar a la narración de los principales resultados obtenidos durante la auditoria; arrojando finalmente la descripción detallada de las observaciones encontradas.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 7 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

1. HECHOS RELEVANTES

El Municipio de Tuluá está regido por un sistema democrático basado en los procesos de descentralización administrativa generados por la Constitución Política de Colombia de 1991. A la ciudad la gobierna un Alcalde y un Concejo Municipal. Tuluá adquiere la calidad de Municipio el 30 de mayo de 1825 con la instalación del primer Concejo Municipal, dando así comienzo a su organización político administrativa, este suceso, se debe en gran parte, a que el General Joaquín París Ricaurte del Ejército independentista, luego de la batalla de Boyacá decidiera instalar su cuartel general en la ciudad, y en una maniobra política le sustituyó el ayuntamiento y la nombró villa en 1819. Cariñosamente llamada Corazón del Valle, por su ubicación geográfica o conocida también como La Villa de Céspedes, en honor a Don Juan María Céspedes su hijo quien fuere sacerdote, científico, naturista y patriota. El Municipio de Tuluá ha sido desde siempre un lugar estratégico en el centro del Valle del Cauca, departamento ubicado al occidente de Colombia. En la actualidad, Tuluá se constituye en la ciudad intermedia más importante de nuestro país, ubicándose a pesar de no ser capital, entre las primeras veinte ciudades.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 8 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

2. METODOLOGIA

El propósito fundamental de esta Auditoria es determinar si el Municipio de Tuluá, ha contado con un direccionamiento claro y visible, que le permitiera poseer operaciones administrativas y asistenciales eficientes y efectivas, a fin de cumplir con su misión a través de la prestación de servicios a sus usuarios de forma adecuada y dentro del marco normativo aplicable. La evaluación se llevó a cabo de acuerdo con las Normas de Auditoria Gubernamentales Colombianas (NAGC), compatibles con las Normas Internacionales de Auditoria (NIAS), con políticas y procedimientos de auditoría con enfoque integral prescritos por la Contraloría Municipal de Tuluá, Valle del Cauca, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. La Auditoría se realizó sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables consolidados y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del Control Interno. Los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Municipal de Tuluá. El trabajo se realizó con un equipo interdisciplinario conformado por seis (6) profesionales en las áreas de Administración de Empresas, Derecho, Contaduría Pública, Ingeniería e Informática. Este equipo de profesionales realizó el análisis documental, entrevistas, encuestas, discusiones y concertaciones en mesas de trabajo. La Contraloría Municipal de Tuluá, espera que este informe contribuya al mejoramiento continuo de la Entidad y con ello a una eficiente administración de los recursos públicos a su cargo.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 9 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

3. ALCANCE DE LA AUDITORIA

El Dictamen integral consolidado derivado de los resultados de la presente auditoria, corresponde y se limita al análisis de la gestión realizada por la Entidad en el periodo comprendido entre 01 de enero al 31 de diciembre de 2014 y 01 enero al 31 de diciembre de 2015.

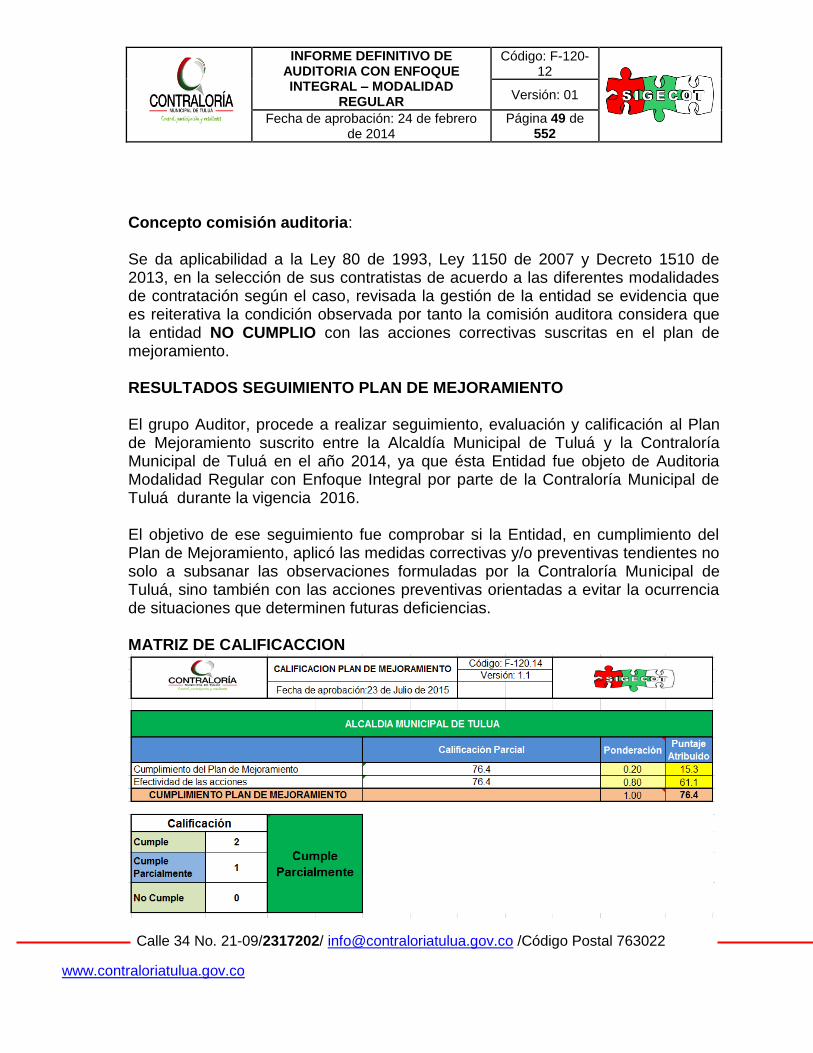

4. SEGUIMIENTO PLAN DE MEJORAMIENTO Como resultado de la Auditoría Regular realizada por la Contraloría Municipal de Tuluá, en el año 2014, la Alcaldía Municipal de Tuluá, suscribió un total de dieciocho (18) Acciones Correctivas, correspondientes a hallazgos de la vigencia 2013, una vez realizada la verificación del cumplimiento de las mismas se tiene que los hallazgos identificados con los números 3, 4, 5, 6, 7, 8, 9, 10, 11, 14, 15, 16, 17 y 18 CUMPLIERON con las metas propuestas, el hallazgo Número 13 CUMPLIO PARCIALMENTE; y los hallazgos 1, 2 y 12 NO CUMPLIERON con las acciones correctivas planteadas. De la misma manera se procedió a incluir dentro de la matriz de calificación de cumplimiento de planes de mejoramiento otras dieciocho (18) Acciones Correctivas correspondientes al Plan suscrito con la CONTRALORÍA DEPARTAMENTAL DEL VALLE DEL CAUCA como resultado de la última Auditoria Regular con Enfoque Integral, realizada por este Organismo de Control a la Alcaldía Municipal para la vigencia 2012; verificando su conformidad o discrepancia respecto al cumplimiento o no de las acciones de mejora planteadas; se concluye que los hallazgos 7, 9, 11, 20, 21, 22, 23, 24 y 35 CUMPLIERON con la propuesta de mejoramiento, los hallazgos 29, 30, 31, 32, 33 y 34 CUMPLIERON PARCIALMENTE y los hallazgos 4, 8 y 38 NO CUMPLIERON con las acciones de mejora propuestas en el plan. Acciones y metas que arrojaron los siguientes resultados:

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 10 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

4.1 Plan de mejoramiento suscrito con la Contraloría Municipal de Tuluá

vigencia 2013

Hallazgo No. 1

Se observó en la vigencia 2013, que en las diferentes dependencias de la Administración Central, en el proceso de clasificación y organización de las carpetas y cajas, no se ejecuta con uniformidad de criterios la aplicación de las Tablas de Retención Documental – TRD, como son fichas o rótulos de identificación de los expedientes, índice documental, foliación de los documentos en orden cronológico, incumpliendo lo establecido en la ley 594 del 2000. Ver fotos páginas 10-11-12-13 y comentarios del estado del depósito de archivo de las diferentes dependencias de la Alcaldía página 18 y 19.

Acción de Mejoramiento: Implementar y ejecutar el Plan Integral de Archivo dentro de la Administración Municipal.

Conclusión de la comisión auditora: La entidad propuso como acción de mejoramiento “Implementar y ejecutar el Plan Integral de Archivo dentro de la Administración Municipal”, sin embargo, la entidad no aporto evidencias del Plan Institucional de Archivos con las gestiones adelantadas para su implementación. Adicionalmente dentro del proceso auditor se evidenció el documento “Diagnóstico del Archivo del Municipio de Tuluá”, con fecha de abril de 2016, donde se describe la situación actual del archivo, evidenciando que a los archivos del Municipio le falta mayor implementación de la gestión documental. Por lo anterior, la comisión auditora considera que la entidad NO CUMPLIÓ la acción de mejoramiento.

Hallazgo No. 2

Se evidenció en visita realizada al depósito de archivo central de la Entidad, que éste no cuenta con las condiciones de edificación, almacenamiento, medio ambiental, de seguridad y de mantenimiento que garanticen la adecuada conservación de los acervos documentales Acuerdo 049 de 2000, por el cual se desarrolla el articulo del Capitulo 7 'Conservación de Documentos' del Reglamento General de Archivos sobre 'condiciones de edificios y locales destinados a archivos' y el Acuerdo W 037 de 2002. Se observaron techos rotos, muros significativamente deteriorados, cuando llueve se mojan las cajas que se encuentran ubicadas en los niveles bajos de las estanterías ya que éste terreno no cuenta con las rejillas de desagüe necesarias, existe poca iluminación, no hay ventilación en el sitio de almacenamiento de las cajas, las cuales se están

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 11 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

deteriorando, imposibilitando las mínimas condiciones de seguridad y funcionalidad, que garanticen la adecuada conservación de los acervos documentales.

Igualmente, el ambiente de trabajo no es propicio para el desempeño de las funciones, por las altas temperaturas que se manifiestan a través de humedades en los muros que conforman el edificio y la poca ventilación.

Se evidencio en el depósito central que el sitio donde se encuentra el archivo de EMTULUA no fue entregado en custodia, sin inventario, sin seguridad de ninguna clase. (Ver páginas 14, 15, 16 y 17).

Acción de Mejoramiento: Traslado del Archivo Municipal a unas nuevas instalaciones que cuenten con las condiciones mínimas de conservación.

Conclusión de la Comisión Auditora: De acuerdo a la visita realizada por la comisión auditora a las instalaciones del Archivo General del Municipio ubicado en la Carrera 23 No. 13-04 Barrio el Jardín y a lo reportado en dos informes que muestran el estado de los archivos del Municipio se evidenció los siguiente: en el informe de gestión presentado en el mes de enero de 2016 por la saliente funcionaria encargada del archivo se evidenció que el depósito de archivo en la vigencia 2014 presentó un riesgo biológico que por reporte de la ARL se trasladó a otra instalación; según este informe la Administración Municipal adelantó gestiones a través de la Secretaría de Hábitat e Infraestructura para adecuar las instalaciones (uno de los depósitos, patio central). En septiembre de 2015 se trasladó nuevamente el archivo a la sede actual. El informe textualmente dice: “Las instalaciones donde funciona el Archivo Municipal no cuentan con las condiciones necesarias que garanticen la conservación de la información”. El segundo informe tiene que ver con un “Diagnóstico del Archivo del Municipio de Tuluá”, con fecha de elaboración 15 abril de 2016, en el cual informa que el depósito donde se encuentra el Archivo General del Municipio no cumple con las condiciones establecidas en el Acuerdo 049 de 2000 del Archivo General de la Nación, "Por el cual se desarrolla el artículo 61 del capítulo 7º de conservación documentos el reglamento general de archivos sobre "condiciones de edificios y locales destinados a archivos". Por otra parte no se evidenció registros de transferencias primarias. Teniendo en cuenta todo lo anterior la comisión auditora considera que la entidad NO CUMPLIO con la acción de mejoramiento.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 12 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Hallazgo No. 3

Se evidencio que el Municipio de Tuluá realizo pagos a través de la caja menor relacionado a favor de la Superintendencia de Notariado y Registro por concepto de expedición de certificados de Tradición. Desconociendo lo estipulado en la Resolución 0035 de 2009 de la Superintendencia de Notariado y Registro que en su artículo 17 literal a determina las actuaciones exentas de cobro en la actuación registral así:

"Actuaciones exentas. La actuación registral no causará derecho alguno en los siguientes casos:

a) Cuando las solicitudes de certificación, de inscripción de documentos o su cancelación en que intervengan exclusivamente las entidades estatales, a excepción de las Empresas de Servicios Públicos Domiciliarios, las Empresas Industriales y Comerciales del Estado, y las Sociedades de Economía Mixta las cuales asumirán el pago de los derechos de registro. (... )'

Acción de Mejoramiento: Se cancelarán los gastos de caja menor estipulados en el acto administrativo expedido para la apertura de la misma en la vigencia 2015.

Conclusión de la Comisión Auditora: Revisada una muestra seleccionada de la caja menor y teniendo en cuenta la fecha de entrada en vigencia del Plan de Mejoramiento, se evidencio que la entidad CUMPLIÓ con la acción de mejoramiento.

Hallazgo No. 4: Se evidenció en el traslado de expedientes de la oficina de rentas a la oficina de ejecuciones fiscales una cifra poco significativa para la recuperación de la cartera, la administración municipal debe implementar una política donde los traslados sean mayores y el cobro más efectivo. Acción de mejoramiento: Trasladar de forma inmediata el expediente a la Oficina de ejecuciones fiscales una vez realizado el estudio de la obligación en mora.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 13 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Concepto comisión de auditoría: La oficina de control interno aporta las evidencias a través de las cuales se puede observar que durante la vigencia 2016 la oficina de rentas ha remitido 1.810 expedientes a la oficina de ejecuciones fiscales para que se inicie el respectivo proceso de cobro coactivo. Con base en lo anterior, la comisión auditora determina que la entidad CUMPLIÓ con las acciones correctivas suscritas en el plan de mejoramiento.

Hallazgo No 5: Contrato No. 360-016-001.008 No se evidencia convocatoria pública a las Veedurías Ciudadanas, contrariando presuntamente lo establecido en el artículo 66 de la Ley 80 de 1993, y el artículo 1 de la Ley 850 de 2003. No se evidencia en el expediente contractual las verificaciones de antecedentes Penales, Fiscales y Disciplinarios, según lo establece el artículo 141 Decreto 2150, poniendo en riesgo la entidad contratante la opción de contratar con persona que se encuentre inhabilitada legalmente para hacerlo. No se evidencia en el expediente las actas de finalización y liquidación del proceso contractual, contrariando lo establecido en el artículo 60 de la Ley 80 de 1993 y el artículo 11 de la Ley 1150 de 2007 Acción Correctiva: Continuar publicando los convenios interadministrativos en la plataforma del SECOP garantizando la publicidad y el acceso de la comunidad a la información para que realicen su respectivo seguimiento. Realizar acciones de control y seguimiento en las etapas precontractual, contractual y pos contractual verificando que el expediente contractual contenga todos los documentos conforme al Decreto 2150, Ley 1150 y Ley 80 de 1993. Realizar seguimiento a los consecutivos suministrados por la Secretaría de Bienestar Social.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 14 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos contractuales del Manual de Contratación de la entidad, y con ello el cumplimiento de las acciones que permiten subsanar la condición observada, por lo anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 6 Contrato No. 310-015-005.002. No se evidencia en la minuta contractual la convocatoria pública a las veedurías ciudadanas según lo establece el artículo 1 de la Ley 850 de 2003, máxime cuando el objeto a desarrollar del contrato obedece a la prestación del servicio de transporte escolar a los estudiantes de las instituciones educativas oficiales de la Zona Rural del Municipio de Tuluá, tratándose de tan delicado menester con la población infantil de este cinturón poblacional de la localidad, es pertinente que la comunidad ejerza una vigilancia sobre la ejecución del programa. Acción Correctiva: Por la naturaleza del contrato debemos continuar publicando la contratación en la plataforma del SECOP garantizando la publicidad y el acceso de la comunidad a la información para que realicen su respectivo seguimiento. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos contractuales del Manual de Contratación de la entidad, y con ello el cumplimiento de las acciones que permiten subsanar la condición observada, por lo anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 15 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Hallazgo No: 7 Contrato No. 360-015-005.017. No se evidencia en la carpeta contractual la convocatoria pública a las veedurías ciudadanas, garantizando la participación comunitaria en la celebración de todo contrato que suscriban las entidades estatales según lo establece el artículo 66 de la Ley 80 de 1993. Se evidencia a folio 51 la suscripción de una Acta de Compromiso del Manual de Ética de la entidad auditada con fecha 18 de Febrero de 2013, el contrato se suscribe el 15 de Marzo de la misma anualidad, el acta de inicio se signa el 1 de abril de 2014. La contratista suscribe el compromiso ético antes de verificarse la vinculación contractual con la entidad, denotando falencias en la rigurosidad del vínculo por parte del sujeto de control Acción Correctiva: Por la naturaleza del contrato debemos continuar publicando la contratación en la plataforma del SECOP garantizando la publicidad y el acceso de la comunidad a la información para que realicen su respectivo seguimiento. Aplicar control y autocontrol en los documentos generados para la contratación. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos contractuales del Manual de Contratación de la entidad, y con ello el cumplimiento de las acciones que permiten subsanar la condición observada, por lo anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 8 Contrato No. 360-015-005-066. No se evidencian las publicaciones del Contrato en el aplicativo o plataforma del Sistema Electrónico para la Contratación Pública SECOP, incumpliendo con los tiempos o términos de publicación, transgrediendo presuntamente lo establecido en el artículo 3 de la Ley 1150 de 2007 y el articulo 223 del Decreto ley 019 de 2012.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 16 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Contrato No. 240-015-005.078. No se evidencia en el expediente contractual las publicaciones en el aplicativo o plataforma del Sistema Electrónico para la Contratación Pública - SECOP, en los términos establecidos en el artículo 3 de la Ley 1150 de 2007, y el artículo 223 del Decreto Ley 019 de 2012 incumpliendo con los términos y tiempos de la publicación. Contrato No. 240-015-005.080. No se evidencia en el expediente la convocatoria a las veedurías ciudadanas como lo dispone el artículo 66 de la Ley 80 de 1993 y el artículo 1 de la Ley 850 de 2003. No se evidencia en la carpeta contractual la convocatoria pública a las veedurías ciudadanas, garantizando la participación comunitaria en la celebración de todo contrato que suscriban las entidades estatales según lo establece el artículo 66 de la Ley 80 de 1993 Acción Correctiva: Realizar control y seguimiento a los expedientes de contratación verificando que se cumpla con la publicación en el portal electrónico, dichas publicaciones se realizaran de acuerdo a la naturaleza legal del proceso. Proyectar y enviar circular al personal encargado de la contratación, reiterando la necesidad de dar cumplimiento con lo establecido en el artículo 3 de la Ley 1150 de 2007 y artículo 223 del Decreto Ley 019 de 2012. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos contractuales del Manual de Contratación de la entidad, y con ello el cumplimiento de las acciones que permiten subsanar la condición observada, por lo anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 9 Contrato No. 320-015-005-004. No se especifica claramente la metodología o criterios de selección para calcular el presupuesto de la contratación.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 17 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

No se especifica claramente como fue determinada la selección de la oferta más favorable. La disponibilidad presupuestal fue emitida con fecha superior a la elaboración de los estudios previos. El certificado presupuestal fue emitido extemporáneamente. Revisado Los certificados laborales se evidencia anomalía en la emisión de los mismos, toda vez que una entidad territorial certifica que la contratista laboro en una zona que no hace parte de su jurisdicción. Se evidenció en el informe de interventoría realizado el 08 de junio de 2013 que la fecha de inicio del contrato no coincide con la fecha del acta de inicio del contrato. Se evidencia a partir del acta parcial No 4 que quien firma como supervisor no es la persona que fue designada para tal fin. Acción Correctiva: Establecer en forma clara como calcular el presupuesto para la futura contratación y cómo determinar la oferta más favorable en los estudios previos utilizando las variables establecidas en el artículo 20 numeral 4 y art. 26 del decreto 1510 de 2013. Aplicar control y autocontrol en los documentos generados para la contratación. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos contractuales del Manual de Contratación de la entidad, y con ello el cumplimiento de las acciones que permiten subsanar la condición observada, por lo anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 10 Contrato No. 310-015-005.003. No se evidencia pago de la seguridad social por los 35 empleados en misión que tienen, ni liquidación del contrato de trabajo, el contrato habla del pago según suministro y no se evidencia soporte de suministro del 100% de las instituciones atendidas, se efectúa pago total sin verificar el reporte de los veedores según formato por cada institución educativa, las dietas no

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 18 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

cuentan con el Vo. Bo., del Instituto Colombiano de Bienestar Familiar ICBF, no presentan conclusiones relacionadas con las alertas que presentan las pruebas de valoración nutricional. Acción Correctiva: Dar Cumplimiento a todos los requisitos establecidos dentro del proceso contractual adelantado por la entidad contratante y del cual se suscribió el respectivo contrato con el operador. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos contractuales del Manual de Contratación de la entidad, aplicación de lo estipulado en las cláusulas contractuales y cumplimiento de la reglamentación en materia plantea el ICBF y el MEN y con ello el cumplimiento de las acciones que permiten subsanar la condición observada, por lo anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 11 Contrato No. 320-015-005-039. Si bien en la minuta se especifica en la cláusula séptima lo relacionado con la supervisión, se evidencia en la carpeta que han realizado mediante oficio dicha delegación a la directora de la UMATA, sin embargo el objeto del contrato, número del contrato, nombre del contratista y fecha del mismo no coinciden con la minuta del contrato revisado. Acción Correctiva: Asegurar que los documentos de los expedientes contractuales estén debidamente foliados y paginados en el índice documental. Dando cumplimiento a la norma establecida. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad viene efectuando la implementación en los procesos de la normatividad general de archivo, por lo

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 19 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

anterior la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Observación No: 12 Contrato No. 300-015-005-035. El contratista efectúa el pago de la seguridad social de forma extemporánea y en mora. Cotizo el mes de marzo sobre un salario mínimo, cuando el pago de la seguridad social debió hacerse sobre $1.962.944,00 en ese calendario. Contrato No. 300-015-005-036. En la lista de chequeo no se evidencia certificado de bachiller ni de profesión Técnico Ambiental del Contratista. Solo aparecen evidencias de capacitaciones. Acción Correctiva: Verificar que en el último pago el contratista haya cancelado el valor correspondiente establecido por la norma de acuerdo al valor del contrato. Verificar puntualmente la lista de chequeo de cada contrato. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad no evidencia la gestión adelantada que permita subsanar la condición observada encontrándose nuevamente inconsistencias respecto al pago de la seguridad social del personal vinculado a través de la contratación que adelanta la entidad, por lo anterior la comisión auditora considera que la entidad NO CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 13 Contrato No. 300-015-005.040. No se evidencia concepto jurídico de la viabilidad del contrato, el primer pago de la seguridad social se efectúa sobre la base del salario mínimo y se hace de manera extemporánea. No se evidencian las acciones y seguimiento según el objeto contractual al Plan Territorial de Salud. El expediente carece del Examen Médico de Salud Ocupacional del contratista.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 20 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

El Registro Único Tributario es desactualizado al momento de la celebración del contrato ya que se evidencia que es la anualidad 2006. Acción Correctiva: Verificar que en el último pago el contratista haya cancelado el valor correspondiente establecido por la norma de acuerdo al valor del contrato. Verificar puntualmente la lista de chequeo de cada contrato. Se analizaran todos los requisitos necesarios en los procesos contractuales con el fin de verificar los soportes presentados. Concepto comisión auditoria: En la revisión adelantada se evidencia que la entidad no obstante evidenciarse la gestión que la entidad adelanta respecto a la implementación de una lista de chequeo que permita garantizar el cumplimiento de la normatividad en cada fase contractual, es reiterativa las inconsistencias respecto al pago de la seguridad social del personal vinculado a través de la contratación que adelanta la entidad, por lo anterior la comisión auditora considera que la entidad CUMPLIO PARCIALMENTE con las acciones correctivas suscritas en el plan de mejoramiento.

Hallazgo No: 14 Contrato No. 330-015-003-044: Reparaciones locativas del techo en el centro penitenciario del municipio de Tuluá, evidenciamos que el análisis de riesgos incluidos en los estudios previos, se encuentran generalizados; por lo tanto, la entidad debe profundizar en la descripción de los riesgos previsibles e imprevisibles. Se evidenció la publicación del contrato de manera extemporánea en la página web del SECOP, ya que el contrato en mención tiene fecha de suscripción el día diez (10) de septiembre de 2013 y se publicó el día primero (1°) de octubre de 2013, transgrediendo presuntamente lo establecido en el artículo 8 del Decreto 2474 de 2008, en el cual establece que las entidades serán responsables de garantizar la publicidad de todos los procedimientos y actos asociados a los procesos de contratación, a más tardar dentro de los tres (3) días hábiles siguientes.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 21 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Acción Correctiva: Se ampliará y mejorará el análisis de los posibles riesgos que se presenten en los procesos de contratación, dando cumplimento a lo dispuesto para el tema por el decreto 1510 de 2013, Cumplir con el tiempo establecido para la publicación en el SECOP, como lo estable el Decreto 734 de 2012. Concepto comisión auditoria: En la revisión y seguimiento al cumplimiento de las acción de mejoramiento se verifica que la entidad adelanta de manera adecuada la gestión, por tanto la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 15 Contrato No. 330-015-003-070: Adecuación de las baterías sanitarias y/o reparaciones locativas de las sedes educativas La Esperanza (I. E. Alfonso López Pumarejo), Julia Becerra (I. E. Gimnasio del Pacífico) y Fray Martín de Porras (I.E. La Graciela) se observan varias inconsistencias: En lo que reza en la minuta del contrato, “Cláusula Novena: Interventoría y Funciones del Interventor: Será realizada por un contratista externo quien representa al Municipio de Tuluá durante el proceso constructivo...", y en oficio 330-031-016-1209 de fecha 10 de diciembre de 2013, la Secretaría de Hábitat e Infraestructura, asigna al Ing. Miguel Ángel Moreno Páez, funcionario adscrito a la planta global de cargos de la alcaldía municipal, como SUPERVISOR del Contrato de Obra N° 330-015-003-070. Se evidencia inconsistencia en todas las actas del contrato, ya que dicho funcionario asignado como “Supervisor”, figura en éstas como Interventor. Acción Correctiva: Elaborar y revisar minuciosamente el contenido de los contratos.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 22 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Realizar las correcciones pertinentes en los formatos que son utilizados para la documentación oficial de los contratos. Concepto comisión auditoria: En la revisión y seguimiento al cumplimiento de las acción de mejoramiento se verifica que la entidad adelanta de manera adecuada la gestión, por tanto la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 16 Contrato No. 330-015-005-071: Interventoría técnica, administrativa y financiera para la rehabilitación del pavimento de la Avenida Gaitán, entre calles 29 y 34 del municipio de Tuluá, en lo referente a los estudios previos, ítem 6. “Justificación de los Factores de Selección” con relación a la Ponderación de la Experiencia Específica del Proponente, los criterios que allí se manifiestan, no tienen ninguna relación con el objeto del contrato en cuanto al tipo de obra que se va a ejecutar, debido a que en ellos se requirió experiencia en intervención en Instituciones Educativas, mientras que lo que se iba a ejecutar era un Pavimento en la Avenida Gaitán, evidenciamos que en la carpeta correspondiente cuyo objeto es la Interventoría técnica, administrativa y financiera para la rehabilitación del pavimento de la Avenida Gaitán, entre calles 29 y 34 del municipio de Tuluá, no se halló el formato único de hoja de vida persona jurídica y natural del representante legal de PLANES S.A. Acción Correctiva: Se analizarán todos los requisitos habilitantes descritos en los pliegos de condiciones. Se analizará con detenimiento la coherencia documental. Verificar que todos los contratos tengan anexo el formato único de hoja de vida.

Concepto comisión auditoria: En la revisión y seguimiento al cumplimiento de las acción de mejoramiento se verifica que la entidad adelanta de manera adecuada la gestión, por tanto la

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 23 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento.

Hallazgo No: 17 En la carpeta del contrato N° 330-015-005-072, cuyo objeto es la “interventoría técnica, administrativa y financiera para la construcción de obras de protección y control de erosión en ambas márgenes del río Tuluá, sector de la planta de tratamiento de aguas residuales, municipio de Tuluá”, en el folio 79 con radicado de unidad de correspondencia N° E-37273 de fecha 26 de Noviembre de 2013 “Manifestación de Interés de Limitar la convocatoria a MYPE del Ámbito Departamental” se evidencia enmendaduras realizadas manualmente. Acción Correctiva: Solicitar a la Unidad de Correspondencia que establezca mecanismos para que en dicha dependencia no se reciban documentos que presenten enmendaduras o se establezca algún tipo de control para evitar que los documentos recibidos tengan alguna alteración. Solicitar en los pliegos de condiciones que las manifestaciones de interés se entreguen directamente en la Secretaria de Hábitat e Infraestructura para efectos de agilidad y transparencia. Concepto comisión auditoria: En la revisión y seguimiento al cumplimiento de las acción de mejoramiento se verifica que la entidad adelanta de manera adecuada la gestión, por tanto la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No: 18

Contrato No. 310-015-005.035. No se evidencia contratación con personal en misión para los alimentos preparados. No se evidencia pago de parafiscales ni liquidación de este personal en misión, falta soporte que verifiquen el 100% del cumplimiento del objeto contractual, se evidencian soportes sin la firma de los veedores de las diferentes instituciones educativas, se evidencia pago por mayor

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 24 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

número de días atendidos de los que reportan los veedores, hay inconsistencia entre las raciones reportadas por los veedores en las diferentes jornadas con las reportadas por el contratista según relación. Acción Correctiva: Solicitar al operador que cumpla con todos los beneficios y obligaciones que conlleva un contrato para personal manipulador de Alimentos. Implementar un formato, en el cual se consolide la información día a día, semana a semana, y que sea firmado por los representantes de las instituciones, tales como el Rector, el Profesor y el Personero de la Institución, para avalar la debida cantidad de raciones entregadas y exigir que sean enviados los comprobantes de pago y del cumplimiento de estos requisitos; los cuales serán enviados mes a mes por parte del operador y recibidos por la Secretaria para autorizar el debido pago. Concepto comisión auditoria: En la revisión y seguimiento al cumplimiento de la acción de mejoramiento se verifica que la entidad adelanta de manera adecuada la gestión, por tanto, la comisión auditora considera que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento.

4.2 Plan de mejoramiento suscrito con la Contraloría Departamental del Valle del Cauca

Hallazgo No. 4: La administración municipal recibe cada mes el recaudo de la estampilla pro-cultura y pro-Adulto Mayor, por medio de las declaraciones mensuales presentadas por las instituciones educativas, quienes son las encargadas del cobro de dicho tributo a través del formulario creado por el Acuerdo No. 011 y 012 de julio de 2013, modificado por el Acuerdo No. 27 y 28 de 2007; al revisar el inventario de las estampillas se constató que dicho documento no existe físicamente, causando incumplimiento a la sentencia No. 538 de 2002 de la corte constitucional, concepto No. 0005435 de 2009 expedido por el Ministerio de Hacienda y crédito público que prohíbe cambiar la estampilla por otro documento diferente a la misma.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 25 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Acción correctiva: Éste tema se viene gestionando para tomar una decisión jurídica acertada para determinar el procedimiento a seguir. Concepto comisión auditora: La oficina de control interno manifiesta que la secretaría de hacienda adelantó el estudio de la relación costo beneficio de adquirir las estampillas físicas vs recaudo de la misma, para ello envió tres solicitudes de cotización de las cuales obtuvo respuesta por parte de la empresa Thomas Greg & SONS, no obstante a la fecha de la presente auditoría no se ha tomado una decisión al respecto. Teniendo en cuenta que la acción correctiva contempla la gestión a fin de tomar una decisión acertada, la comisión auditora determina que la Entidad NO CUMPLIÓ con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No. 7: El Municipio celebró contrato Número 240-015-005-053 por valor de $965.895.528, de este contrato la Alcaldía Municipal dispone y ejecuta $10.133.044 para la realización del aseo a las instalaciones del Aeropuerto Farfán, ejecución que no afecta el presupuesto del Municipio toda vez que se ejecuta con el recurso de tercero correspondiente al arriendo de la pista. Al revisar la información presupuestal del ente descentralizado, se evidenció la inexistencia de la ejecución presupuestal en el Aeropuerto Farfán, a pesar de que en el Acuerdo Municipal Número 24 de 2011 es aprobado el presupuesto general del Municipio incluyendo la entidad Descentralizada, es decir que los ingresos recibidos por arrendamiento y los gastos generados no han sido legalizados a través del presupuesto del ente descentralizado y tampoco ha sido objeto de reporte e información financiera a ningún ente de control por parte del ente Descentralizado (Aeropuerto Farfán), no se evidencia estados financieros que permitan evidenciar el ingreso de este recurso y su ejecución; esta situación es causada por la falta de controles y supervisión a los procedimientos llevados a cabo al respecto del presupuesto y contratación; ocasionando irregularidad en el procedimiento normado para disponer del recurso público. Transgrediendo presuntamente la ley orgánica del presupuesto 111 articulo 36 y la ley 734 arto 34, 48.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 26 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Acción correctiva: Se presentará al Honorable Concejo Municipal de Tuluá, para su estudio y aprobación el proyecto de Acuerdo 'Por medio del cual se autoriza al señor Alcalde Municipal para la disolución y liquidación del establecimiento público denominado Aeropuerto Regional Partan Heriberto Gil Martínez", teniendo en cuenta que el Acuerdo No. 26 del año 2002 por medio del cual se crea el establecimiento público denominado Aeropuerto Regional Farfán, con personería jurídica, autonomía Administrativa y patrimonio independiente, desde su expedición no se dio aplicabilidad, habiendo transcurrido más de cinco (5) años por lo que a la fecha ha perdido su ejecutoriedad tal como lo establece el artículo 91 de ley 1437 de 2011, numeral 3 que reza: PERDIDA DE EJECUTORIEDAD DEL ACTO ADMINISTRATIVO. Salvo norma expresa en los actos administrativos en firme serán obligatorios mientras no hayan sido anulados por la Jurisdicci6n de lo Contencioso Administrativo. Perderán obligatoriedad y, por lo tanto, no podrán ser ejecutados en los siguientes casos: 3- "Cuando al cabo de cinco (5) anos de estar en firme, la autoridad no ha realizado los actos que le correspondan para ejecutarlos." Concepto comisión auditora: La oficina de control interno informa que una vez aprobado por el concejo municipal, se surtió el correspondiente proceso de liquidación, para ello aportó Decreto No. 280-018-0559 de julio 31 de 2014 por medio del cual se declara liquidado el establecimiento público denominado “Aeropuerto regional farfán Heriberto gil Martínez”. Con base en lo anterior la comisión auditora determina que la Entidad CUMPLIÓ con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No. 8: Los ingresos causados generan incertidumbre frente a su razonabilidad, ya que los impuestos de Predial e Industria y Comercio no son el reflejo de la realidad, por cuanto se presentan diferencias frente al cruce entre la facturación causada, emitida por la dependencia de rentas y la registrada en contabilidad, situación presentada por la falta de conciliación entre las dependencias que participan en este proceso, generando información no confiable afectando los estados contables.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 27 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Acción correctiva: Efectuar conciliación entre el área de contabilidad y la Oficina de rentas, verificando que los registros contables correspondan a la realidad financiera de la cartera del Municipio de Tuluá. Concepto comisión auditora: Durante el proceso auditor que se adelanta a las vigencias 2014 y 2015 se procedió a analizar la integridad y conciliación de información entre el área de cartera y contabilidad, para ello se efectuó un comparativo entre las cifras reflejadas en cartera vs Estados financieros por concepto impuesto predial e industria y comercio con corte a diciembre 31 de 2015, observándose que éstas no son plenamente coincidentes, es decir, se estableció que se siguen presentando deficiencias en el software o aplicativo a través del cual se maneja la cartera, de tal forma que se considera que no están reflejando de manera fidedigna la realidad económica y financiera del Municipio, ya que presuntamente se encuentran sub-estimadas en la suma de $7.043.269.019 Con base en lo anterior se considera que la entidad NO CUMPLIÓ con las acciones correctivas suscritas en el plan de mejoramiento. Aunque se procedió a efectuar cambio de software para subsanar las diferencias, éstas aún persisten. Hallazgo No. 9: Se evidenció dentro de la ejecución presupuestal de Gastos y los estados financieros de la Administración Municipal inversión en el Aeropuerto Farfán "Heriberto Gil Martínez" a través de la celebración de dos (2) contratos: Contrato con el Cuerpo de Bomberos Voluntarios de Tuluá 340-015-005- 009 por valor de $71.099.000 con el objeto "Prestar los servicios para el desarrollo de la seguridad industrial aeroportuaria en el proceso de transporte aéreo en el aeropuerto Farfán Heriberto Gil Martínez. Contrato No. 340-015-005-010 por valor de $25.000.000 celebrado entre el Municipio y la Fundación Gestora de Proyectos Comunitarios Mano Amiga "FUGESPRO con el objeto de Prestar los servicios de sanidad aeroportuaria en el proceso de transporte aéreo en el aeropuerto Farfán Heriberto Gil Martínez". EI pago de energía y acueducto por valor de $10.423.900, con recursos del Municipio. El Aeropuerto Farfán "Heriberto Gil Martínez es una entidad descentralizada según Acuerdo Municipal NO. 26 Del año 2002 y debe Ejecutar su propio presupuesto, en coherencia con el Acuerdo No. 24 de 2011 por medio del

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 28 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

cual se aprobó el presupuesto General del Municipio en el cual se incluye el presupuesto del ente descentralizado; sin embargo, al revisar la información de la entidad no se evidenció su ejecución, lo que conlleva a una extralimitación de funciones y una presunta gestión antieconómica por valor de $100.868.135 efectivamente cancelados al 31 de diciembre de 2012. Se presume una transgresión a la ley orgánica del presupuesto, Decreto 111 de 1996 artículo 15, 36, la ley 734 artículo 34, 48 y de acuerdo a los conceptos emitidos por la ley 610 de 2000 arto 3, 6 y la ley 599 de 2000 art. 399. Acción correctiva: A pesar de que ampliamente se explicó durante la visita de la auditoria, aportando las pruebas contundentes y suficientes ante dicho ente de control demostrando que el proceso se llevó acorde con los lineamientos de la contratación estatal, se da a fortalecer, el mismo en lo siguiente: Se presentará al Honorable Concejo Municipal de Tuluá, para su estudio y aprobación el proyecto de acuerdo "POR MEDIO DEL CUAL SE AUTORIZA AL SEÑOR ALCALDE MUNICIPAL PARA LA DISOLUCIÓN Y LIQUIDACIÓN DEL ESTABLECIMIENTO PÚBLICO DENOMINADO AEROPUERTO REGIONAL FARFÁN HERIBERTO GIL MARTÍNEZ", teniendo en cuenta que el Acuerdo No. 26 del año 2002 por medio del cual se crea el establecimiento público denominado Aeropuerto Regional Farfán, con personería jurídica, autonomía Administrativa y patrimonio independiente, desde su expedición no se dio aplicabilidad, habiendo transcurrido más de cinco (05) años, por lo que a la fecha ha perdido su ejecutoriedad tal como lo establece el artículo 91 de Ley 1437 de 2011, numeral 3 que reza: PERDIDA DE EJECUTORIEDAD DEL ACTO ADMINISTRATIVO. Salvo norma expresa en contrario, los actos administrativos en firme serán obligatorios mientras no hayan sido anulados por la Jurisdicción de lo contencioso. Concepto comisión auditora: La oficina de control interno informa que una vez aprobado por el Concejo municipal, se surtió el correspondiente proceso de liquidación, para ello aportó Decreto No. 280-018-0559 de julio 31 de 2014 por medio del cual se declara liquidado el establecimiento público denominado “Aeropuerto regional farfán Heriberto gil Martínez”. Con base en lo anterior la comisión auditora determina que la Entidad CUMPLIÓ con las acciones correctivas suscritas en el plan de mejoramiento.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 29 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Hallazgo No. 11: Analizado el control interno contable se pudo evidenciar que no ha sido suficiente los controles efectuados al área del activo por cuanto el puntaje por grupo más bajo equivale al 2.30, dadas las observaciones presentadas en éste informe relacionadas con el Activo y los ingresos fiscales del Municipio. Acción correctiva: Se realizará seguimiento a los controles que deben aplicar las áreas responsables del manejo de los bienes muebles e inmuebles. Concepto comisión auditora: Durante el proceso auditor adelantado sobre las vigencias 2014-2015, el equipo auditor procedió a efectuar la calificación del control interno contable de la entidad, el cual para el área del activo obtuvo un puntaje de 4.58 con una interpretación de “satisfactorio”, en observancia al cumplimiento de las etapas de Reconocimiento, Revelación y Otros Elementos de Control relacionados con los activos de la entidad. Con base en lo anterior, la comisión de auditoría determina que la entidad CUMPLIÓ con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No 20: Contrato No. 280-015-005-001 el 01 de enero de 2012 por $1.174.391.100, la cual sufrió una adición por $366.856.560, para un total de $1.541 millones, por un término de 185 días, recursos contratados con una fundación sin ánimo de lucro, denominada “Crecemos” bajo la modalidad de contratación de interés público, cuyo objeto era “garantizar el servicio de alimentación escolar a todo costo para desarrollar el programa fortalecimiento nutricional de 6.649 desayunos escolares diarios para niñas y jóvenes matriculados en las instituciones educativas oficiales con sede en el municipio, para la zona rural 1.439 por 185 días calendario a $990 pesos cada uno y 5.210 a razón de $945, raciones de desayuno o refrigerio nutritivo, observándose que en la forma de adjudicación del contrato, hubo desconocimiento del principio de selección objetiva para escoger el contratista y de

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 30 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

transparencia porque la regla general del estatuto de contratación vigente, autoriza que las contrataciones deben de adjudicarse en audiencia pública, por cuanto dada la mayor cuantía del contrato debió adelantarse un proceso de licitación pública, teniendo en cuenta que el contrato fue asignado directamente. Con la adición al contrato inicial se denota una inadecuada planeación por falta líneas bases estudiantiles para atender los desayunos que realmente se debían de entregar de acuerdo a los estudios previos efectuados para la ejecución del contrato. Además, se observó la falta de utilización de la ventanilla única establecida en el Municipio, pues no radican algunos oficios en las diferentes etapas de esta contratación como se verificó en febrero 18, abril de 2012 (folios 803, 1310, 2.864). Acción Correctiva: Realizar el próximo contrato de Desayunos Escolares bajo la modalidad de licitación, de acuerdo con los lineamientos de la Ley 80 de contratación Publica. Concepto comisión auditoria: La Secretaria de Educación realiza dos procesos licitatorios para contratar el servicio de complemento alimentario para el calendario académico 2014 y cumpliendo con los lineamientos técnico-administrativos dados por el Ministerios para su debida ejecución, Lo cual se puede Comprobar en los archivos de la Secretaria de educación y en los siguientes links: https://www.contratos.gov.co/consultas/detalleProceso.do?numConstancia=14-1-122558. https://www.contratos.gov.co/consultas/detalleProceso.do?numConstancia=13-1-106049. Cumpliendo con los lineamientos de la Ley 80 de contratación Pública. Para el año lectivo 2015 se inició el proceso de licitación pública como se puede verificar en los archivos de la Secretaria de educación y en el siguiente link https://www.contratos.gov.co/consultas/detalleProceso.do?numConstancia=14-1-131534. Teniendo en cuenta que se verifica que la gestión adelantada por la entidad cumple de manera acertada con la acción correctiva planteada, la comisión auditora determina que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 31 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Hallazgo No 21: En la vigencia de 2012 se suscribió el contrato de obra No. 330-015-003-0039 de 2012 para terminar el proyecto anterior continuación del contrato No. 330-015.003- 0087 de 2011, observándose en los dos contratos, que no se realizó un proceso de licitación abierto, además, versan sobre el mismo objeto contractual, posiblemente evadiendo procesos de licitación pública, como ocurrió en el contrato No. 350-016-001- 001, observándose que entre los dos contratos ascienden a $224 millones, notándose falta de planeación en este proyecto. Acción Correctiva: En el proceso de planeación (estudios de necesidad y conveniencia) se contemplará la integralidad de los proyectos, cumpliendo según aplique los procesos contractuales y la ley de contratación vigente. Concepto comisión auditoria: En cumplimiento a los principios de selección objetiva, Eficiencia y Transparencia entre otros contemplados en la Ley 80 de 1993 y Ley 1150 de 2007 se han dado cumplimiento a las modalidades de contratación estatal de la Administración Pública. Por lo anterior, se puede observar que no se encontraron nuevos hallazgos de este tipo desde la vigencia 2013. Teniendo en cuenta que se verifica que la gestión adelantada por la entidad cumple de manera acertada con la acción correctiva planteada, la comisión auditora determina que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No 22: Al examinar las carpetas contractuales se evidencio que no se realiza un seguimiento exhaustivo al proceso de ejecución de las obras, como consecuencia de esto se evidenció Informes de Interventoría sin análisis de calidad de las obras, sin registro de las actividades ejecutadas periódicamente y la efectividad de las mismas. Se limitan a certificar el cumplimiento de las obligaciones asumidas por el contratista sin ampliar y profundizar sobre la calidad técnica de la ejecución y sus resultados. En la auditoría de la vigencia 2011 realizada por la Contraloría Departamental del Valle del cauca en el año 2012 ya se había plasmado está

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 32 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

observación y en el plan de mejoramiento implementado no se ha adelantado las acciones correctivas para mejora de este aspecto. No se verifico y aprobó la disponibilidad de las instalaciones objeto de la ejecución de la obra del contrato No. 330-015-003-0022 cuyo objeto es Enlucimiento de la fachada y las instalaciones del distrito segundo de policía del Municipio de Tuluá para suscribir el acta de inicio, lo que conllevo a suspensión de la obra por un periodo de 3 meses, lo que implico cambios de obra, Poca planeación. Situaciones que implican incumplimiento al art 82 del Estatuto Anticorrupción Ley 1474 de 2011 (modifico el art 53 de la Ley 80 de 1993). Acción Correctiva:

A. En la aplicabilidad de las herramientas de seguimiento y evaluación de las interventorías se le dará cumplimiento a la obligatoriedad exigida por la ley, se realicen más énfasis de resultados y detalles de cada actividad realizada por los ejecutores enmarcados dentro de las metas propuestas

B. En la etapa precontractual identificar el bien inmueble a intervenir, posibles

riesgos y/o viabilidades reflejados en una buena planeación.

Concepto comisión auditoria: Para las siguientes vigencias se viene cumpliendo con la Resolución 280-054.0607 de 2013, Por medio de la cual se acoge el Decreto 1510 de 2013 y se ajusta el manual de contratación pública, compras, interventoría y supervisión del nivel central del Municipio de Tuluá, se continua llevando un registro detallado y estricto de lo que acontece en las obras (Registro Fotográfico, Memoria de cantidades de obra, Bitácoras por parte del contratista e informes). De igual forma para los casos cuando se ha contratado interventoría externa se continúa exigiendo a los interventores los registros, evidencias y bitácoras, donde se demuestra que se está realizando revisión y seguimiento a la calidad de la obra, soportado por las pruebas de laboratorio correspondientes. Teniendo en cuenta que se verifica que la gestión adelantada por la entidad cumple de manera acertada con la acción correctiva planteada, la comisión auditora determina que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 33 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Hallazgo No 23: En el contrato de Suministro No. 240-015- 004.063 del 28 de Diciembre de 2012, cuyo objeto es Suministro de materiales con destino al mantenimiento y reparación de las oficinas de la administración central, plantas físicas de las instituciones educativas oficiales, construcción de cuatro (4) Alcantarillas en el alto de rosario del corregimiento de puerto frazadas, tejas para desplazados y dotación de implementos necesarios para desempeñar adecuadamente la recuperación del espacio público y la contaminación visual del Municipio de Tuluá, por un valor de $137.921.200. Al revisar la carpeta contractual se evidencio que no existe fotografías de las obras ejecutadas con estos materiales, Por lo cual se hizo la observación a la entidad quien respondió “Dentro del Normograma y el proceso de compra de elementos se tiene establecido que se deben recibir los elementos comprados con la factura que respalde la compra y se hace un COMPROBANTE DE ENTRADA AL ALMACEN; igualmente se tiene establecido que se debe realizar un COMPROBANTE DE SALIDA y se entregan los materiales a la persona que los solicitó…” Al obtener esta información solicite a los funcionarios que recibieron el material soportar por medio de registro fotográfico o actas de recibo a satisfacción la utilización de los elementos y materiales. La secretaria de Obras públicas manifiesta que los materiales adjudicados a esta, se encuentran en el almacén y que serán entregados a la comunidad de la vereda Alto del rosario una vez se haya suscrito un convenio con la Junta de Acción comunal de la vereda, los cuales son los encargados de la mano de obra y materiales pétreos para la construcción de la alcantarilla. El ingeniero CRISTHIAN DAVID CASTRO GÓMEZ jefe de control físico manifiesta que los elementos fueron recibidos, se le solicita registro fotográfico de los implementos, este registro fue enviado por vía e-mail. No existe evidencia de los trabajos adelantados con los materiales entregados a la secretaria de Educación. Estas acciones determinan que el suministro del material no está cumpliendo con el fin para el cual fue contratado debido a que no se han desarrollado las obras en los lugares establecidos en el objeto del contrato, generando un presunto Detrimento por valor de $124.783.121.

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 34 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

Acción Correctiva: Se continuará aplicando el proceso de compra P-240-10 donde se describe las actividades a desarrollar, en los procesos de compra que incluyan otras dependencias; en el cual se requiere como punto de inicio la solicitud de compra y el estudio de conveniencia respectivo, a través del aplicativo SRF. Concluyendo el proceso los elementos solicitados son entregados a la dependencia solicitante a través del formato de movimiento de salida de inventarios el cual se genera a través de este mismo aplicativo; este formato de movimiento es firmado por el Secretario de Despacho que recibe los elementos solicitados quien se encarga de realizar el control respectivo de entrega a la comunidad. Concepto comisión auditoria: En la vigencia 2013 la Junta de Acción Comunal de la Vereda Alto de Rosario no cumplió con las condiciones mínimas exigidas para llevar a cabo el convenio con dicha comunidad. Por lo anterior se ejecutó el contrato de obra 330-015-003-023, el 30 de Mayo de 2013, cuyo objeto fue " MANO DE OBRA PARA LA CONSTRUCCION DE CUATRO (4) ALCANTARILLAS DE 24" EN LA VEREDA ALTO DEL ROSARIO, CORREGIMIENTO DE PUERTO FRAZADAS, MUNICIPIO DE TULUA". Es de resaltar que mediante la ejecución del anterior contrato se cumplió con el objeto del contrato de suministro. Se presenta el caso en coordinación con la Oficina de Almacén General, por lo cual se controlara mediante convenios cualquier tipo de entrega de materiales a las comunidades. Teniendo en cuenta que se verifica que la gestión adelantada por la entidad cumple de manera acertada con la acción correctiva planteada, la comisión auditora determina que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No 24: QUEJA. En el contrato de Obra Pública No. 330-019-003-0019 de 2010 cuyo objeto fue la “remodelación de la Institución Educativa Guillermo Martínez Núñez del Corregimiento de la Marina para el funcionamiento del Centro de Atención Descentralizado ¨CADE¨ en el Municipio de Tuluá, por $209.711.217, al revisar los estudios previos la descripción de la necesidad establece que se hace necesario acercar la comunidad del corregimiento de la Marina, y la comunidad campesina

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 35 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

de media y alta zona rural Tulueña, a los servicios que presta la administración Municipal, remodelando la Institución educativa Guillermo Martínez Núñez, para que allí funcione el Centro de Atención Descentralizado "CADE", ya que en muchos casos los habitantes de esta zona carecen de recursos para el desplazamiento a la zona urbana más puntualmente a la Alcaldía”. Para la verificación, se realizó visita a las instalaciones en la que se evidencio que el lugar se encuentra desocupado y no existe ningún tipo de mobiliario, esto determina que en el lugar no se encuentra funcionando el Centro de Atención Descentralizado “CADE” incumpliendo con el objeto para el cual fue contratado, debido a que no se vienen realizando actividades en las instalaciones, generando un presunto Detrimento por el valor total de la remodelación $209.711.217. Acción Correctiva: En la etapa de la planeación se solicitara que la secretaria que necesite ejecución de obra civil para cumplir una meta propia, lo hará por escrito igualmente la secretaria de hábitat e infraestructura entregara oficialmente Concepto comisión auditoria: Se continuó con la ejecución de los diferentes programas culturales realizados por la Casa de la Cultura, así mismo está en funcionamiento un punto de las Tics, donde acude gran cantidad de habitantes del corregimiento de la Marina. Las evidencias se encuentran en la dependencia de Arte y Cultura; Igualmente finalizando el año 2013 estuvo funcionando como puesto de salud mientras se realizaba la remodelación al puesto de salud del Corregimiento de la Marina. Teniendo en cuenta que se verifica que la gestión adelantada por la entidad cumple de manera acertada con la acción correctiva planteada, la comisión auditora determina que la entidad CUMPLIO con las acciones correctivas suscritas en el plan de mejoramiento. Hallazgo No 29: De acuerdo al convenio interadministrativo suscrito por el Municipio con la IPS municipal el Hospital Rubén Cruz Vélez, contrató a su vez con la “Fundación Progreso y Salud” subcontrató para desarrollar las actividades de “SALUD INFANTIL” por $197.437.999., actividades ejecutadas en tan solo 45 días y al finalizar el año, observándose falta de planeación en la consecución de estos recursos, revisadas las obligaciones del contratista en las que se pactaron las que

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 36 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

a la letra reza a saber: “SALUD INFANTIL” al interior del programa se requería ejecutar las siguientes actividades: “1-A través del programa PAI, realizar el uso de las estrategias de barrido de coberturas y su posterior monitoreo expedito para garantizar coberturas útiles en todo los biológicos y 2- Realizar dos monitoreos”, verificándose que para la realización de estas actividades se requería priorizar la población que se intervendría pero no se hizo; ni se definió claramente cuál era la población afectada (tipos) con base a la línea de trabajo que poseía la Secretaria de Salud Municipal con los respectivos indicadores de resultados existentes. Las situaciones analizadas anteriormente demuestran que no se encuentran articuladas y planificadas la actividades ejecutadas por la IPS municipal a los programas a ejecutar por la Administración Municipal en la vigencia fiscal 2012, ya que se ejecutaron $197.437.999., en solo 45 días y al finalizar el año, realizando este cumulo de actividades de manera masiva en todas las áreas no definidas para la mencionada vigencia, evidenciándose que dichas actividades solo se realizaron a manera de información y a través de talleres. Lo anterior, obedece a no haber realizado un real, eficiente y efectivo seguimiento y control y eficaces interventorías por el ente territorial (salud pública) en tiempo record para diagnosticar el impacto y resultados en cumplimiento del objeto contractual de acuerdo a los recursos invertidos, pues solo se realizaron actividades aisladas en las que no se puede medir el impacto y los resultados de la gestión ejecutada, basados en una verdadera existencia de cambios presentados en la población objeto del contrato, pues, en los indicadores de salud, solo se mide la asistencia a los eventos, no existen evidencias que pudieran mostrar los resultados de la Salud Publica del Municipio de Tuluá que redundaran en beneficio de la comunidad para el mejoramiento de la calidad de vida de los Tulueños, configurándose un presunto hallazgo fiscal de acuerdo a la Ley No. 1438 de 2011 y el nuevo estatuto anticorrupción Ley 1474 2011 introdujo medidas de anticorrupción en el sector salud No. 1 dentro de las principales medidas, determina que las Secretarias de Salud Publica adopten manuales de control y vigilancia para evitar fraudes la cual deben contar con un capítulo especial orientados a regular la conducta de los directivos, representantes legales o administradores de las mismas. Acción Correctiva: A pesar de que ampliamente se explicó durante la visita de la auditoria, aportando las pruebas contundentes y suficientes ante dicho ente de control demostrando

INFORME DEFINITIVO DE AUDITORIA CON ENFOQUE INTEGRAL – MODALIDAD

REGULAR

Código: F-120-12

Versión: 01

Fecha de aprobación: 24 de febrero de 2014

Página 37 de 552

Calle 34 No. 21-09/2317202/ [email protected] /Código Postal 763022

www.contraloriatulua.gov.co

que el proceso se llevó acorde con los lineamientos de la contratación estatal, se da a fortalecer, el mismo en lo siguiente:

A. Realizar seguimiento mensual a las ejecuciones de actividades midiendo impactos generados, indicadores y logros.

B. Realizar control, seguimiento y auditoria mensualmente de actividades

extramurales ejecutadas por la ESE Municipal, para realizar el impacto al finalizar el contrato

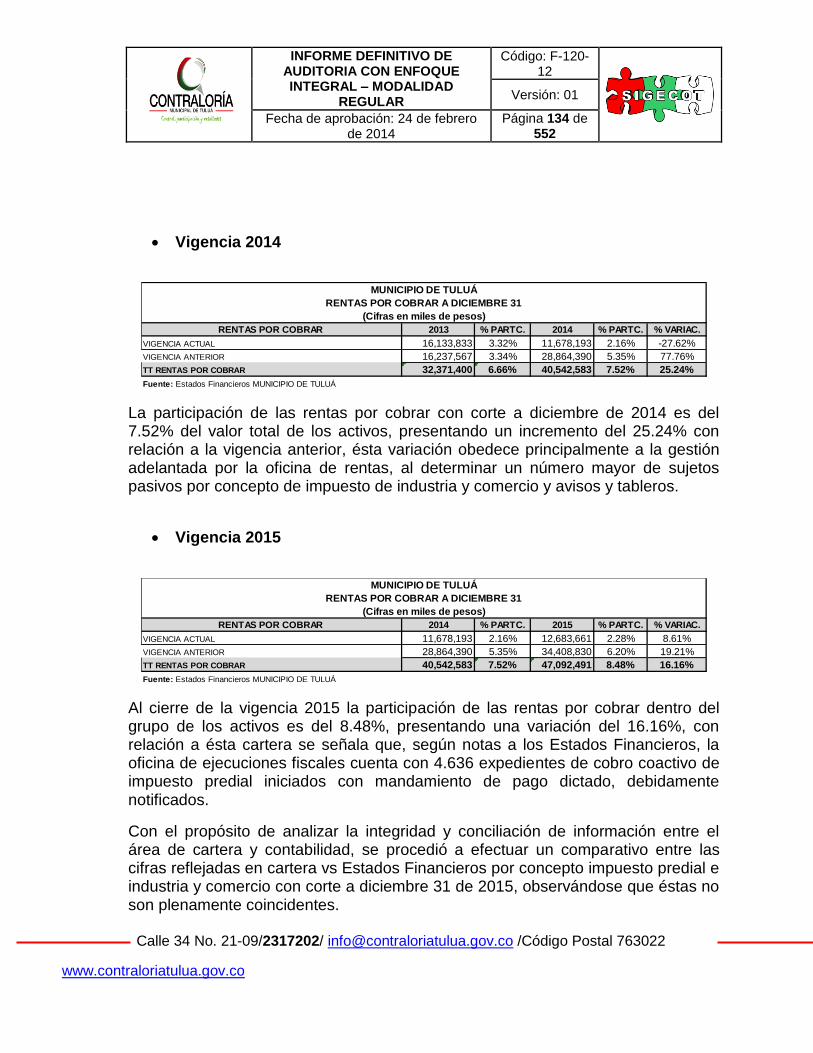

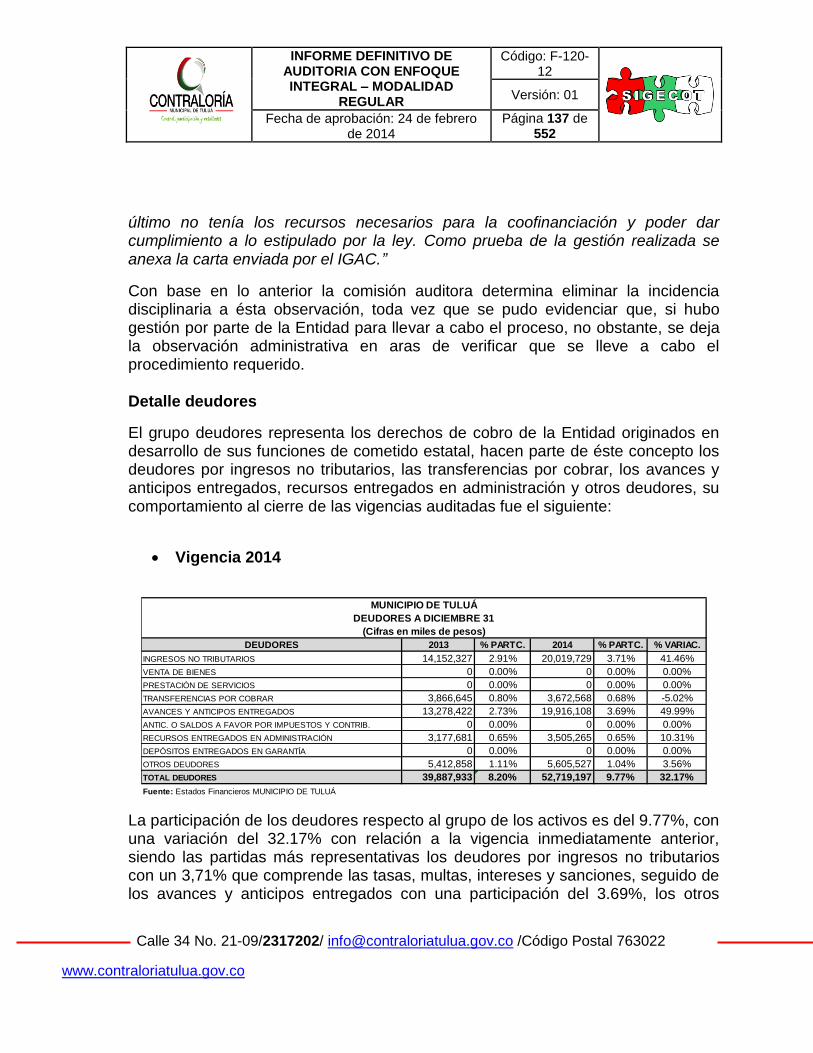

C. como el Municipio cuenta con un manual anticorrupción aplicarlo en salud.