INFORME ECONÓMICO JUNIO 2015 - Asociación...

15

INFORME ECONÓMICO JUNIO 2015 1 I. ENTORNO INTERNACIONAL En este apartado se muestra de forma gráfica, el comportamiento a nivel mundial, de las principales economías, de precios de materias primas, de ciertos indicadores de relevancia tales como tipo de cambio, inflación, déficit y deuda pública; y la evolución del comercio internacional, entre otros aspectos. 1. CRECIMIENTO ECONÓMICO DE LAS PRINCIPALES ECONOMÍAS MUNDIALES De acuerdo a informes del Fondo Monetario Internacional –FMI-, El crecimiento mundial y el desempeño de las principales economías ha sido dispar o divergente, y muchas de ellas crecieron menos de lo previsto. Tal como se analiza en la edición de abril de 2015 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), se proyecta que el crecimiento mundial sea de 3.5% y 3.8% en 2015 y 2016 respectivamente. Pese a lo anterior, la debilidad manifiesta a principios del 2015 en algunas de las economías avanzadas ha mejorado. Las expectativas están orientadas a que la actividad mundial podría lograr finalmente una trayectoria de crecimiento superior. No obstante, hay desafíos que tendrán que enfrentar gran parte del mundo, puesto que en los últimos años, la desigual actividad mundial provocada por acontecimientos excepcionales; la austeridad y las fuerzas estructurales pueden restringir muchas economías; la recurrente y el crecimiento de amortiguación de los acontecimientos geopolíticos; y la volatilidad en los mercados financieros y de divisas continúan reforzando la persistente incertidumbre que rodea el panorama. La economía sigue recuperándose en Estados Unidos, a un ritmo lento pero constante. La buena noticia es que los consumidores de Estados Unidos la están activando. En cuanto al sector de la construcción y la industria automotriz se está recuperando también a un ritmo constante. La caída de los precios del petróleo, que habían frenado la inversión ha sido parcialmente revertida. En cuanto a la apreciación del dólar estadounidense que puso en desventaja a las exportaciones al menos por el momento se ha estabilizado. CONSIDERACIONES SOBRE LA SITUACIÓN DE GRECIA Haciendo un breve repaso, desde el 2010, cuando se presentó la crisis en Europa, Grecia se vio en la necesidad de solicitar dos rescates del Fondo Monetario Internacional FMI, el último en 2012. Hasta la fecha, los atrasos de Grecia frente al FMI ascienden a un total de DEG 1,600 millones (aproximadamente €2,000 millones). La Directora Gerente del FMI Christine Lagarde, declaró al respecto de los rescates y la inminente situación de Grecia que estarían siguiendo de cerca su desarrollo y que están preparados para asistir a dicho país si así se solicitara. La entrada de nuevos ministros al gobierno griego provocó tensión en las conversaciones con ministros europeos, quienes se negaron a negociar más con Grecia. Así, el 26 de junio, Grecia canceló unilateralmente las conversaciones con la Unión Europea. Las principales tensiones se daban en respuesta a las acciones tomadas por Alexis Tsipras, primer ministro griego. Mientras Grecia enfrentaba una serie de medidas para afrontar su situación y de ajustes para poder recibir los rescates, fue eminente el recorte del gasto y las pensiones. Obviamente lo anterior causó los primeros efectos de la crisis que particularmente cambiaba el rumbo de la economía griega y así la preocupación ciudadana, se manifestó en protestas y disturbios. El riesgo de que Grecia abandone la zona euro ha aumentado en al final del semestre, después de que los griegos votaran para rechazar las medidas de austeridad presentadas por los acreedores. Ahora Citigroup se une a otros bancos de inversión que creen que el llamado "GREXIT" es el resultado más probable de la debacle de la deuda en curso. Además plantea dicho grupo que una salida de Grecia de la unión monetaria podría ser de dos maneras: una salida rápida en los próximos meses, o un proceso más dilatado de uno a tres años. Tras la presentación de una petición de rescate y una propuesta de recortes y reformas por parte del Gobierno griego en que acepta en la práctica el plan europeo que rechazó en el referéndum, las Bolsas europeas han terminado en los últimos días con fuertes subidas y las primas de riesgo de los países periféricos se han reducido.

Transcript of INFORME ECONÓMICO JUNIO 2015 - Asociación...

INFORME ECONÓMICO JUNIO 2015

1

I. ENTORNO INTERNACIONAL

En este apartado se muestra de forma gráfica, el comportamiento a

nivel mundial, de las principales economías, de precios de materias

primas, de ciertos indicadores de relevancia tales como tipo de

cambio, inflación, déficit y deuda pública; y la evolución del comercio

internacional, entre otros aspectos.

1. CRECIMIENTO ECONÓMICO DE LAS PRINCIPALES

ECONOMÍAS MUNDIALES

De acuerdo a informes del Fondo Monetario Internacional –FMI-, El

crecimiento mundial y el desempeño de las principales economías

ha sido dispar o divergente, y muchas de ellas crecieron menos de lo

previsto. Tal como se analiza en la edición de abril de 2015 de

Perspectivas de la economía mundial (informe WEO, por sus siglas en

inglés), se proyecta que el crecimiento mundial sea de 3.5% y 3.8%

en 2015 y 2016 respectivamente.

Pese a lo anterior, la debilidad manifiesta a principios del 2015 en

algunas de las economías avanzadas ha mejorado. Las expectativas

están orientadas a que la actividad mundial podría lograr finalmente

una trayectoria de crecimiento superior. No obstante, hay desafíos

que tendrán que enfrentar gran parte del mundo, puesto que en los

últimos años, la desigual actividad mundial provocada por

acontecimientos excepcionales; la austeridad y las fuerzas

estructurales pueden restringir muchas economías; la recurrente y el

crecimiento de amortiguación de los acontecimientos geopolíticos; y

la volatilidad en los mercados financieros y de divisas continúan

reforzando la persistente incertidumbre que rodea el panorama.

La economía sigue recuperándose en Estados Unidos, a un ritmo

lento pero constante. La buena noticia es que los consumidores de

Estados Unidos la están activando. En cuanto al sector de la

construcción y la industria automotriz se está recuperando también

a un ritmo constante. La caída de los precios del petróleo, que

habían frenado la inversión ha sido parcialmente revertida. En

cuanto a la apreciación del dólar estadounidense que puso en

desventaja a las exportaciones al menos por el momento se ha

estabilizado.

CONSIDERACIONES SOBRE LA

SITUACIÓN DE GRECIA

Haciendo un breve repaso, desde el 2010, cuando

se presentó la crisis en Europa, Grecia se vio en la

necesidad de solicitar dos rescates del Fondo

Monetario Internacional FMI, el último en 2012.

Hasta la fecha, los atrasos de Grecia frente al FMI

ascienden a un total de DEG 1,600 millones

(aproximadamente €2,000 millones). La

Directora Gerente del FMI Christine Lagarde,

declaró al respecto de los rescates y la

inminente situación de Grecia que estarían

siguiendo de cerca su desarrollo y que están

preparados para asistir a dicho país si así se

solicitara.

La entrada de nuevos ministros al gobierno

griego provocó tensión en las conversaciones con

ministros europeos, quienes se negaron a

negociar más con Grecia. Así, el 26 de junio,

Grecia canceló unilateralmente las

conversaciones con la Unión Europea. Las

principales tensiones se daban en respuesta a las

acciones tomadas por Alexis Tsipras, primer

ministro griego.

Mientras Grecia enfrentaba una serie de medidas

para afrontar su situación y de ajustes para

poder recibir los rescates, fue eminente el

recorte del gasto y las pensiones. Obviamente lo

anterior causó los primeros efectos de la crisis

que particularmente cambiaba el rumbo de la

economía griega y así la preocupación

ciudadana, se manifestó en protestas y

disturbios.

El riesgo de que Grecia abandone la zona euro ha

aumentado en al final del semestre, después de

que los griegos votaran para rechazar las

medidas de austeridad presentadas por los

acreedores. Ahora Citigroup se une a otros

bancos de inversión que creen que el llamado

"GREXIT" es el resultado más probable de la

debacle de la deuda en curso. Además plantea

dicho grupo que una salida de Grecia de la unión

monetaria podría ser de dos maneras: una salida

rápida en los próximos meses, o un proceso más

dilatado de uno a tres años.

Tras la presentación de una petición de rescate

y una propuesta de recortes y reformas por parte

del Gobierno griego en que acepta en la práctica

el plan europeo que rechazó en el

referéndum, las Bolsas europeas han terminado

en los últimos días con fuertes subidas y las

primas de riesgo de los países periféricos se han

reducido.

.

INFORME ECONÓMICO JUNIO 2015

2

Indica además el FMI, que el colapso de los precios del petróleo indicado anteriormente ha

asestado un duro golpe a varios países del grupo de otros exportadores de materias primas de

América del Sur, resaltando la necesidad de aplicar medidas de restricción fiscal, aumentar la

flexibilidad cambiaria e introducir importantes mejoras en la gobernanza y el clima de negocios.

Principalmente en Venezuela, es indispensable introducir cambios sustanciales en las políticas

para frenar la crisis económica. En Argentina, las presiones sobre el tipo de cambio se han

atenuado recientemente, pero las distorsiones y desequilibrios económicos existentes hacen

necesario introducir ajustes de políticas para restablecer el crecimiento y la estabilidad.

Tras llegar a un nivel mínimo a mediados de 2014 como resultado de una escasa inversión privada,

el crecimiento en la zona del euro ha mostrado signos de recuperación, a raíz de la caída de los

precios del petróleo, las bajas tasas de interés y el debilitamiento del euro. Después de un

decepcionante 2014, también se proyecta que el crecimiento en Japón se recupere, sustentado

por un yen más débil y precios del petróleo más bajos.

En los mercados emergentes, la desaceleración de la inversión inmobiliaria en China ha sido algo

más aguda que lo esperado. Se prevé una desaceleración continua y gradual del crecimiento, y la

adopción de políticas de estímulo moderadas en la medida que las autoridades buscan el

equilibrio justo entre respaldar la actividad económica y reducir las vulnerabilidades generadas

anteriormente por un rápido crecimiento del crédito y de la inversión.

En el caso de Rusia, la perspectiva de crecimiento marcadamente más débil refleja el impacto de la

fuerte caída de los precios del petróleo y la intensificación de las tensiones geopolíticas, mientras

que en otros mercados emergentes exportadores de materias primas se proyecta que el

debilitamiento de los términos de intercambio tenga ahora un impacto más adverso en el

crecimiento a mediano plazo.

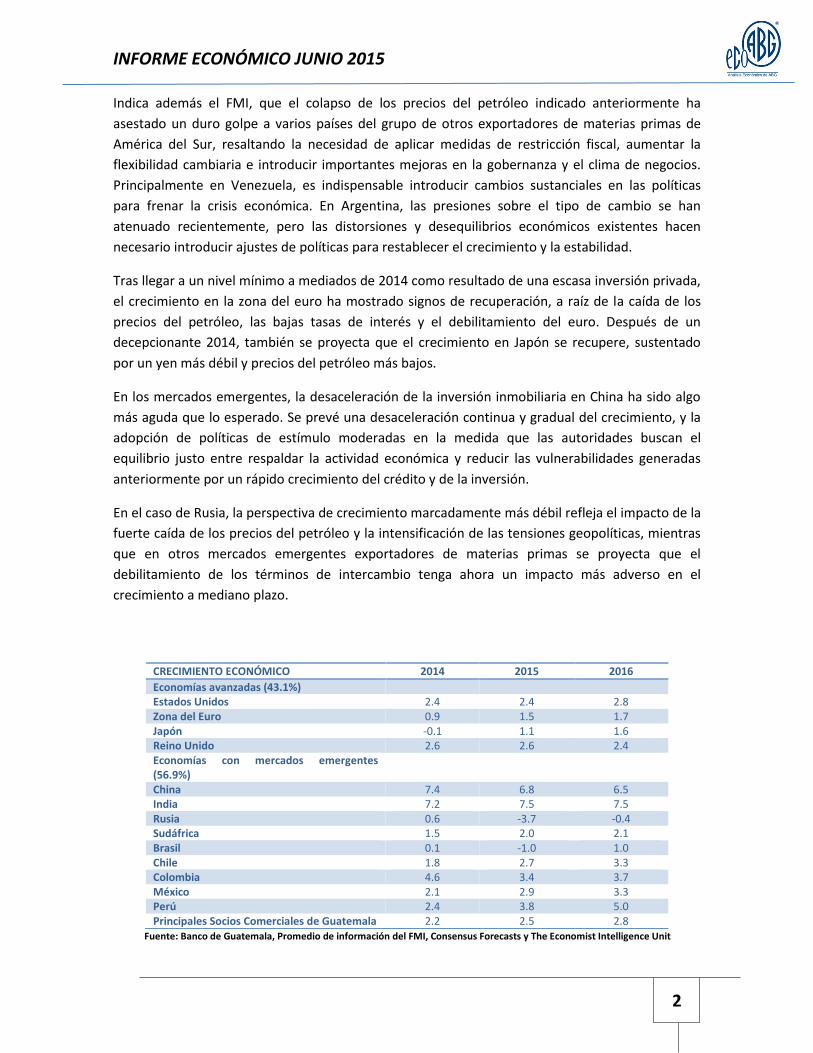

Fuente: Banco de Guatemala, Promedio de información del FMI, Consensus Forecasts y The Economist Intelligence Unit

CRECIMIENTO ECONÓMICO 2014 2015 2016

Economías avanzadas (43.1%) Estados Unidos 2.4 2.4 2.8 Zona del Euro 0.9 1.5 1.7 Japón -0.1 1.1 1.6 Reino Unido 2.6 2.6 2.4 Economías con mercados emergentes (56.9%)

China 7.4 6.8 6.5 India 7.2 7.5 7.5 Rusia 0.6 -3.7 -0.4 Sudáfrica 1.5 2.0 2.1 Brasil 0.1 -1.0 1.0 Chile 1.8 2.7 3.3 Colombia 4.6 3.4 3.7 México 2.1 2.9 3.3 Perú 2.4 3.8 5.0 Principales Socios Comerciales de Guatemala 2.2 2.5 2.8

INFORME ECONÓMICO JUNIO 2015

3

Las economías de América Central deberían aprovechar el alivio proporcionado por el

abaratamiento de las importaciones de energía para reducir sus vulnerabilidades fiscales y reforzar

la credibilidad de los regímenes de metas de inflación. Las reformas estructurales continúan

siendo indispensables para abordar los cuellos de botella del lado de la oferta y mejorar las

perspectivas de un crecimiento sostenido e inclusivo.

2. LOS PRECIOS DE LAS PRINCIPALES MATERIAS PRIMAS

2.1 PRECIOS DEL CAFÉ, AZUCAR Y ALIMENTOS

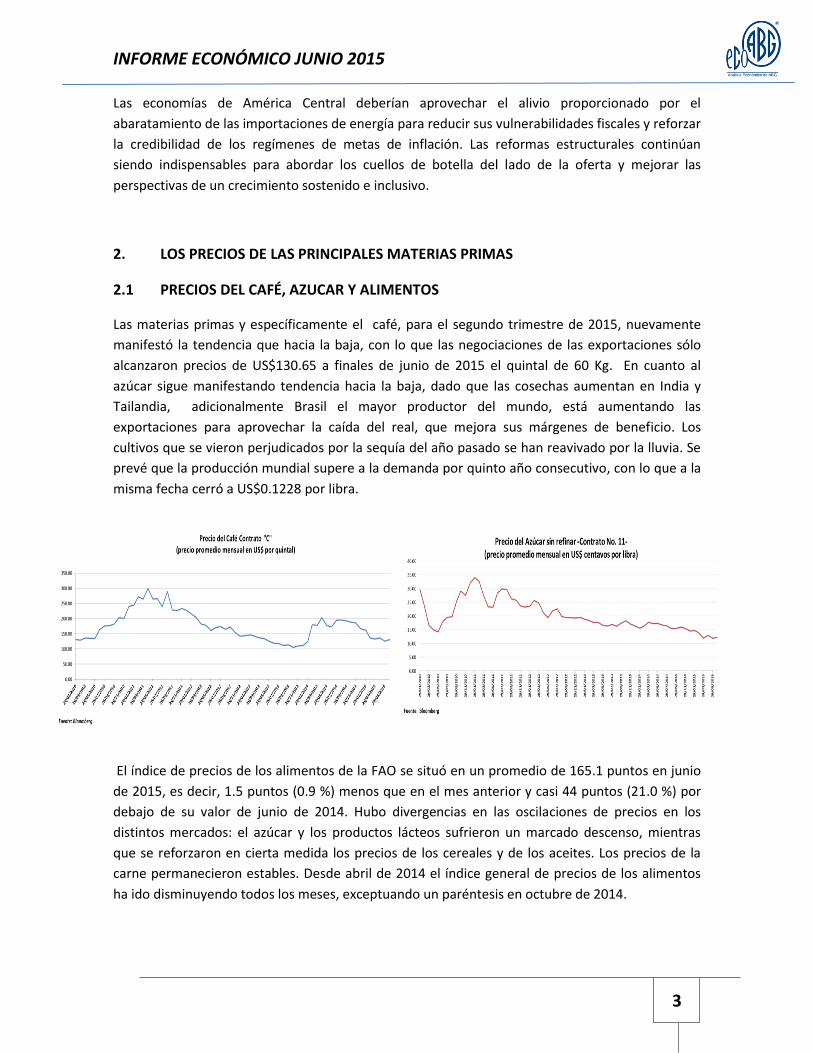

Las materias primas y específicamente el café, para el segundo trimestre de 2015, nuevamente

manifestó la tendencia que hacia la baja, con lo que las negociaciones de las exportaciones sólo

alcanzaron precios de US$130.65 a finales de junio de 2015 el quintal de 60 Kg. En cuanto al

azúcar sigue manifestando tendencia hacia la baja, dado que las cosechas aumentan en India y

Tailandia, adicionalmente Brasil el mayor productor del mundo, está aumentando las

exportaciones para aprovechar la caída del real, que mejora sus márgenes de beneficio. Los

cultivos que se vieron perjudicados por la sequía del año pasado se han reavivado por la lluvia. Se

prevé que la producción mundial supere a la demanda por quinto año consecutivo, con lo que a la

misma fecha cerró a US$0.1228 por libra.

El índice de precios de los alimentos de la FAO se situó en un promedio de 165.1 puntos en junio

de 2015, es decir, 1.5 puntos (0.9 %) menos que en el mes anterior y casi 44 puntos (21.0 %) por

debajo de su valor de junio de 2014. Hubo divergencias en las oscilaciones de precios en los

distintos mercados: el azúcar y los productos lácteos sufrieron un marcado descenso, mientras

que se reforzaron en cierta medida los precios de los cereales y de los aceites. Los precios de la

carne permanecieron estables. Desde abril de 2014 el índice general de precios de los alimentos

ha ido disminuyendo todos los meses, exceptuando un paréntesis en octubre de 2014.

INFORME ECONÓMICO JUNIO 2015

4

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

1/2

01

2

3/2

01

2

5/2

01

2

7/2

01

2

9/2

01

2

11/2

012

1/2

01

3

3/2

01

3

5/2

01

3

7/2

01

3

9/2

01

3

11/2

013

1/2

01

4

3/2

01

4

5/2

01

4

7/2

01

4

9/2

01

4

11/2

014

1/2

01

5

3/2

01

5

5/2

01

7

ÍNDICES DE ALIMENTOS DE LA FAO 2012 2015*

Carne Lácteos

Cereales Aceites y Grasas

Azucar

* A junio de 2015

Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura FAO

2.2 PRECIO DEL PETRÓLEO

El precio del petróleo sigue manteniendo niveles bajos quedando en US$59.5 el precio del barril a

finales de junio de 2015, debido al incremento en las reservas de gasolina y otros derivados del

crudo. El bajo crecimiento económico mundial y la inesperada sobreoferta de petróleo en el

mercado están causando grandes desajustes en la economía para países productores y

consumidores.

En Sudamérica el mayor afectado, Venezuela, tiene hoy un déficit presupuestario peor que el de

Grecia, por lo que está al borde de la quiebra. A diferencia de Irán, no tiene planes para enfrentar

esta crisis aunado a que su producción está comprometida para apoyar a países afines al

chavismo. Aunado a lo anterior, el país bolivariano utiliza los ingresos petroleros para financiar sus

programas sociales.

El crecimiento económico desacelerado en el mundo, junto con un aumento abrupto e inesperado

en la oferta petrolera, de acuerdo con la Institución Brookings, se debe principalmente a:

Incremento mayúsculo en la producción petrolera de países como Estados Unidos, Rusia,

Libia, Nigeria, Sudán del Sur, Yemen e Irak.

Aumento en la eficiencia energética de los países más consumidores.

Sustitución mundial de petróleo por gas natural en diversas aplicaciones. (Ebinger, 2014)

INFORME ECONÓMICO JUNIO 2015

5

3. TASAS DE DESEMPLEO

3.1 EUROZONA

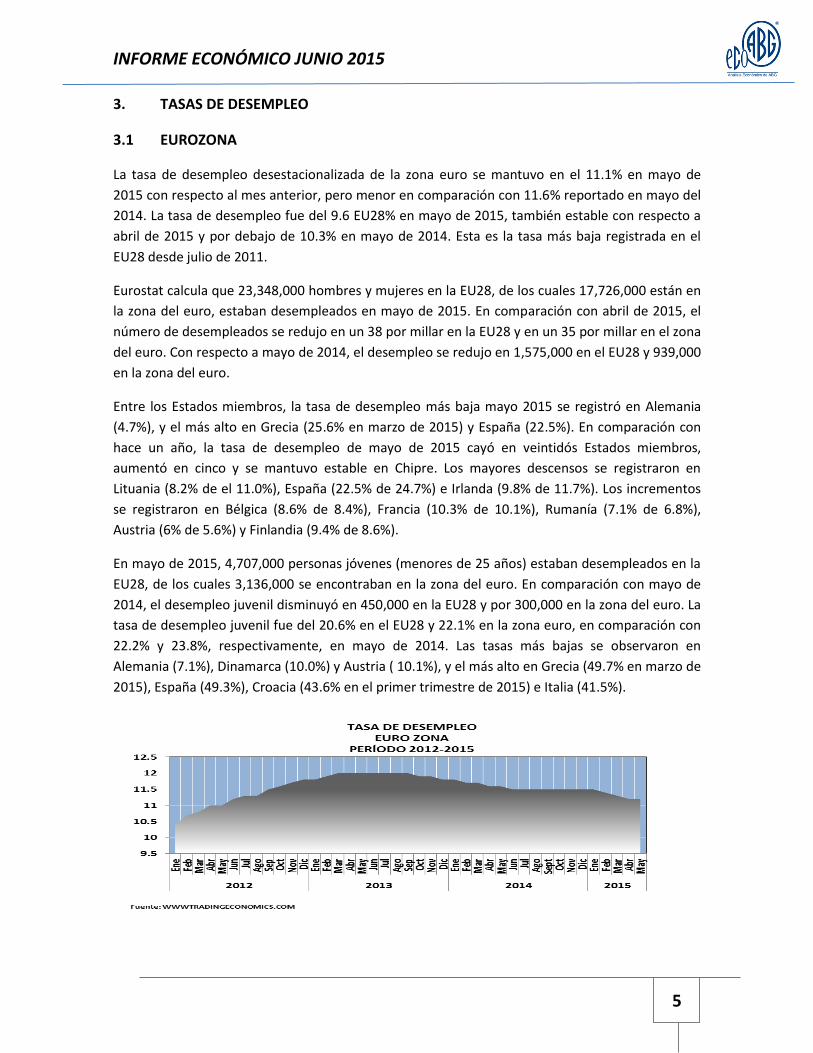

La tasa de desempleo desestacionalizada de la zona euro se mantuvo en el 11.1% en mayo de

2015 con respecto al mes anterior, pero menor en comparación con 11.6% reportado en mayo del

2014. La tasa de desempleo fue del 9.6 EU28% en mayo de 2015, también estable con respecto a

abril de 2015 y por debajo de 10.3% en mayo de 2014. Esta es la tasa más baja registrada en el

EU28 desde julio de 2011.

Eurostat calcula que 23,348,000 hombres y mujeres en la EU28, de los cuales 17,726,000 están en

la zona del euro, estaban desempleados en mayo de 2015. En comparación con abril de 2015, el

número de desempleados se redujo en un 38 por millar en la EU28 y en un 35 por millar en el zona

del euro. Con respecto a mayo de 2014, el desempleo se redujo en 1,575,000 en el EU28 y 939,000

en la zona del euro.

Entre los Estados miembros, la tasa de desempleo más baja mayo 2015 se registró en Alemania

(4.7%), y el más alto en Grecia (25.6% en marzo de 2015) y España (22.5%). En comparación con

hace un año, la tasa de desempleo de mayo de 2015 cayó en veintidós Estados miembros,

aumentó en cinco y se mantuvo estable en Chipre. Los mayores descensos se registraron en

Lituania (8.2% de el 11.0%), España (22.5% de 24.7%) e Irlanda (9.8% de 11.7%). Los incrementos

se registraron en Bélgica (8.6% de 8.4%), Francia (10.3% de 10.1%), Rumanía (7.1% de 6.8%),

Austria (6% de 5.6%) y Finlandia (9.4% de 8.6%).

En mayo de 2015, 4,707,000 personas jóvenes (menores de 25 años) estaban desempleados en la

EU28, de los cuales 3,136,000 se encontraban en la zona del euro. En comparación con mayo de

2014, el desempleo juvenil disminuyó en 450,000 en la EU28 y por 300,000 en la zona del euro. La

tasa de desempleo juvenil fue del 20.6% en el EU28 y 22.1% en la zona euro, en comparación con

22.2% y 23.8%, respectivamente, en mayo de 2014. Las tasas más bajas se observaron en

Alemania (7.1%), Dinamarca (10.0%) y Austria ( 10.1%), y el más alto en Grecia (49.7% en marzo de

2015), España (49.3%), Croacia (43.6% en el primer trimestre de 2015) e Italia (41.5%).

INFORME ECONÓMICO JUNIO 2015

6

3.2 ESTADOS UNIDOS DE NORTEAMÉRICA

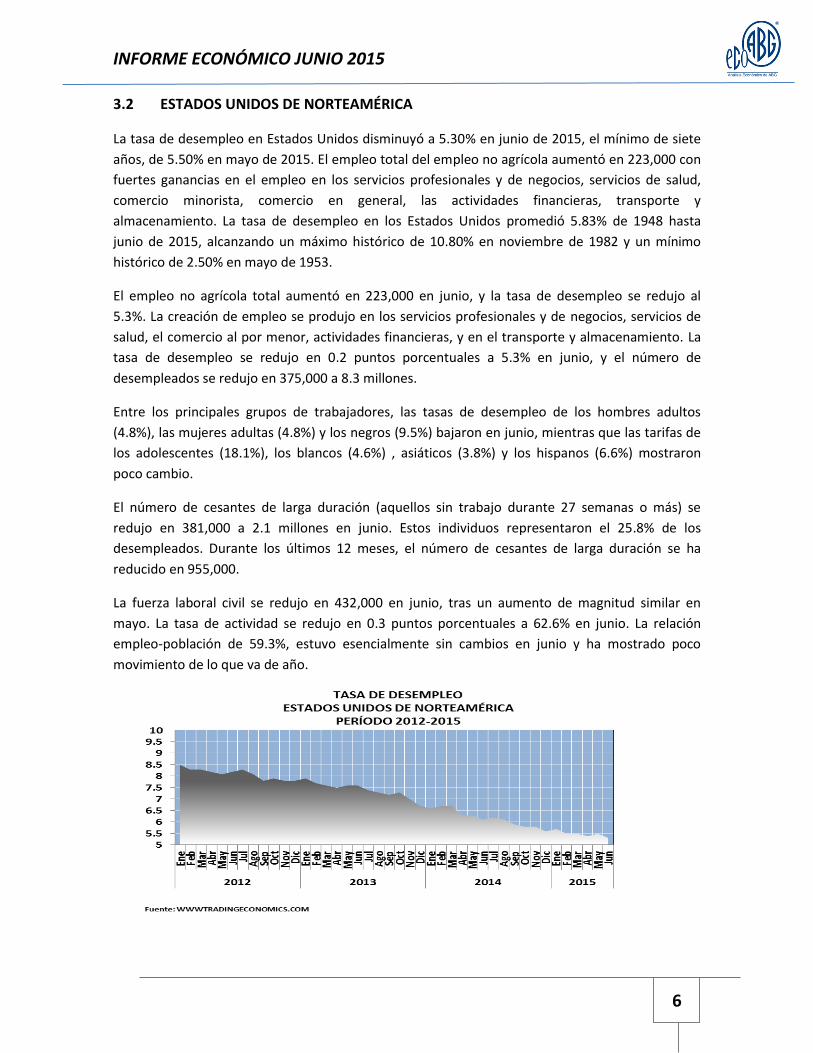

La tasa de desempleo en Estados Unidos disminuyó a 5.30% en junio de 2015, el mínimo de siete

años, de 5.50% en mayo de 2015. El empleo total del empleo no agrícola aumentó en 223,000 con

fuertes ganancias en el empleo en los servicios profesionales y de negocios, servicios de salud,

comercio minorista, comercio en general, las actividades financieras, transporte y

almacenamiento. La tasa de desempleo en los Estados Unidos promedió 5.83% de 1948 hasta

junio de 2015, alcanzando un máximo histórico de 10.80% en noviembre de 1982 y un mínimo

histórico de 2.50% en mayo de 1953.

El empleo no agrícola total aumentó en 223,000 en junio, y la tasa de desempleo se redujo al

5.3%. La creación de empleo se produjo en los servicios profesionales y de negocios, servicios de

salud, el comercio al por menor, actividades financieras, y en el transporte y almacenamiento. La

tasa de desempleo se redujo en 0.2 puntos porcentuales a 5.3% en junio, y el número de

desempleados se redujo en 375,000 a 8.3 millones.

Entre los principales grupos de trabajadores, las tasas de desempleo de los hombres adultos

(4.8%), las mujeres adultas (4.8%) y los negros (9.5%) bajaron en junio, mientras que las tarifas de

los adolescentes (18.1%), los blancos (4.6%) , asiáticos (3.8%) y los hispanos (6.6%) mostraron

poco cambio.

El número de cesantes de larga duración (aquellos sin trabajo durante 27 semanas o más) se

redujo en 381,000 a 2.1 millones en junio. Estos individuos representaron el 25.8% de los

desempleados. Durante los últimos 12 meses, el número de cesantes de larga duración se ha

reducido en 955,000.

La fuerza laboral civil se redujo en 432,000 en junio, tras un aumento de magnitud similar en

mayo. La tasa de actividad se redujo en 0.3 puntos porcentuales a 62.6% en junio. La relación

empleo-población de 59.3%, estuvo esencialmente sin cambios en junio y ha mostrado poco

movimiento de lo que va de año.

INFORME ECONÓMICO JUNIO 2015

7

4. PRINCIPALES INDICADORES ADELANTADOS DE LA ECONOMÍA DE EUROPA Y

ESTADOS UNIDOS DE NORTEAMÉRICA PURCHASING MANAGER INDEX -PMI-

4.1 EUROZONA

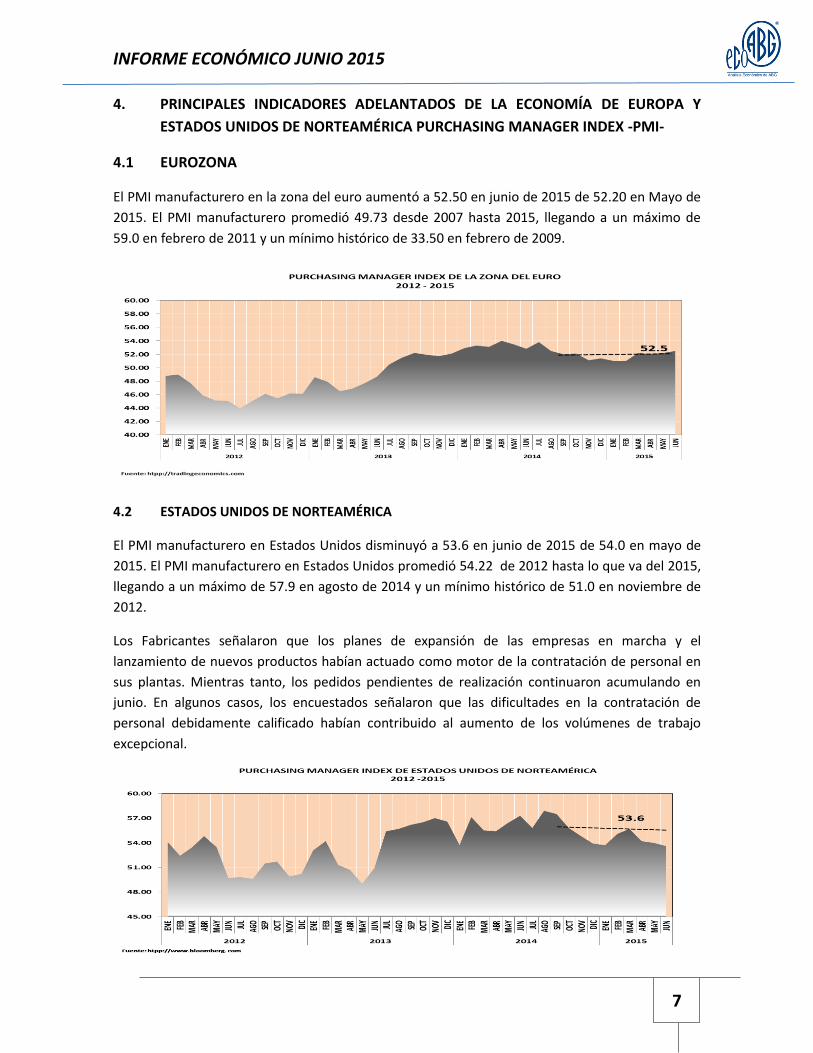

El PMI manufacturero en la zona del euro aumentó a 52.50 en junio de 2015 de 52.20 en Mayo de

2015. El PMI manufacturero promedió 49.73 desde 2007 hasta 2015, llegando a un máximo de

59.0 en febrero de 2011 y un mínimo histórico de 33.50 en febrero de 2009.

4.2 ESTADOS UNIDOS DE NORTEAMÉRICA

El PMI manufacturero en Estados Unidos disminuyó a 53.6 en junio de 2015 de 54.0 en mayo de

2015. El PMI manufacturero en Estados Unidos promedió 54.22 de 2012 hasta lo que va del 2015,

llegando a un máximo de 57.9 en agosto de 2014 y un mínimo histórico de 51.0 en noviembre de

2012.

Los Fabricantes señalaron que los planes de expansión de las empresas en marcha y el

lanzamiento de nuevos productos habían actuado como motor de la contratación de personal en

sus plantas. Mientras tanto, los pedidos pendientes de realización continuaron acumulando en

junio. En algunos casos, los encuestados señalaron que las dificultades en la contratación de

personal debidamente calificado habían contribuido al aumento de los volúmenes de trabajo

excepcional.

INFORME ECONÓMICO JUNIO 2015

8

5. TASAS DE INFLACIÓN

5.1 PRINCIPALES PAÍSES DEL MUNDO

De acuerdo al informe de las Naciones Unidas, si bien la inflación global continúa relativamente

baja, existe una amplia gama de situaciones específicas. Notoriamente, la inflación es elevada en

cerca de una docena de países en desarrollo y economías en transición, mientras que un número

creciente de economías desarrolladas en Europa enfrentan el riesgo de la deflación. De acuerdo a

las proyecciones, se espera que la inflación global promedio se mantenga cerca del nivel

observado en los últimos dos años, cerca de un 3.0%. La inflación promedio para los países

desarrollados se espera aumente levemente hasta 2016, mientras que los países en desarrollo y

las economías en transición se espera registren una caída en sus tasas de inflación agregada.

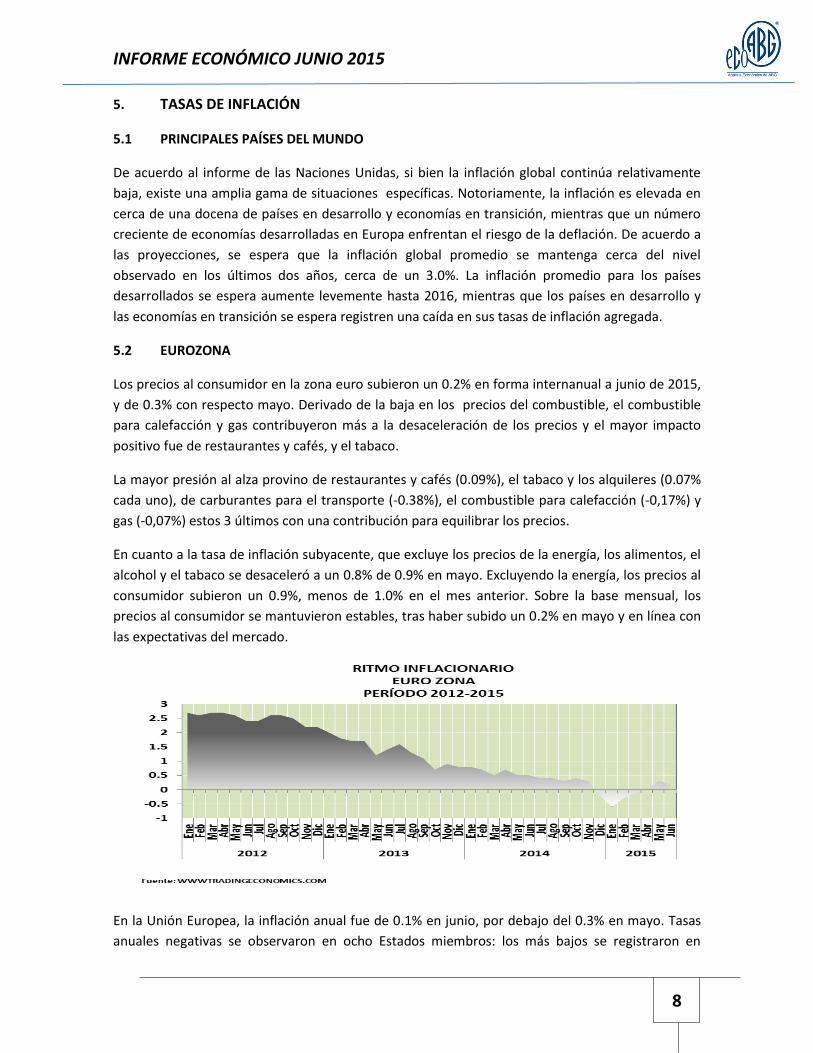

5.2 EUROZONA

Los precios al consumidor en la zona euro subieron un 0.2% en forma internanual a junio de 2015,

y de 0.3% con respecto mayo. Derivado de la baja en los precios del combustible, el combustible

para calefacción y gas contribuyeron más a la desaceleración de los precios y el mayor impacto

positivo fue de restaurantes y cafés, y el tabaco.

La mayor presión al alza provino de restaurantes y cafés (0.09%), el tabaco y los alquileres (0.07%

cada uno), de carburantes para el transporte (-0.38%), el combustible para calefacción (-0,17%) y

gas (-0,07%) estos 3 últimos con una contribución para equilibrar los precios.

En cuanto a la tasa de inflación subyacente, que excluye los precios de la energía, los alimentos, el

alcohol y el tabaco se desaceleró a un 0.8% de 0.9% en mayo. Excluyendo la energía, los precios al

consumidor subieron un 0.9%, menos de 1.0% en el mes anterior. Sobre la base mensual, los

precios al consumidor se mantuvieron estables, tras haber subido un 0.2% en mayo y en línea con

las expectativas del mercado.

En la Unión Europea, la inflación anual fue de 0.1% en junio, por debajo del 0.3% en mayo. Tasas

anuales negativas se observaron en ocho Estados miembros: los más bajos se registraron en

INFORME ECONÓMICO JUNIO 2015

9

Chipre (-2,1%), Grecia (-1.1%), Rumanía y Eslovenia (ambos -0,9%). Las tasas anuales más altas se

registraron en Malta (1.1%), Austria (1.0%), Bélgica y la República Checa (ambos 0.9% en las

economías más grandes de la UE:. Francia, Alemania y el Reino Unido, las tasas de inflación fueron

del 0.3%, 0.1% y 0, respectivamente. Sobre una base mensual, el índice de precios al consumidor

en la UE fue plana.

5.3 ESTADOS UNIDOS DE NORTEAMÉRICA

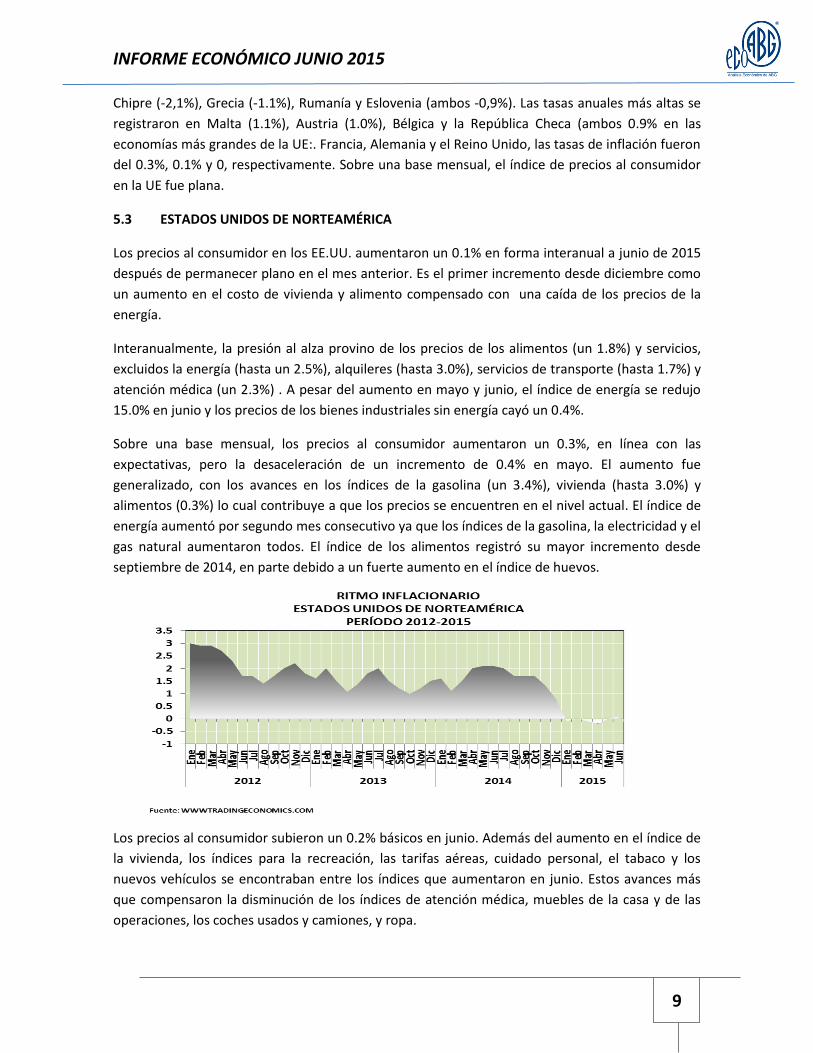

Los precios al consumidor en los EE.UU. aumentaron un 0.1% en forma interanual a junio de 2015

después de permanecer plano en el mes anterior. Es el primer incremento desde diciembre como

un aumento en el costo de vivienda y alimento compensado con una caída de los precios de la

energía.

Interanualmente, la presión al alza provino de los precios de los alimentos (un 1.8%) y servicios,

excluidos la energía (hasta un 2.5%), alquileres (hasta 3.0%), servicios de transporte (hasta 1.7%) y

atención médica (un 2.3%) . A pesar del aumento en mayo y junio, el índice de energía se redujo

15.0% en junio y los precios de los bienes industriales sin energía cayó un 0.4%.

Sobre una base mensual, los precios al consumidor aumentaron un 0.3%, en línea con las

expectativas, pero la desaceleración de un incremento de 0.4% en mayo. El aumento fue

generalizado, con los avances en los índices de la gasolina (un 3.4%), vivienda (hasta 3.0%) y

alimentos (0.3%) lo cual contribuye a que los precios se encuentren en el nivel actual. El índice de

energía aumentó por segundo mes consecutivo ya que los índices de la gasolina, la electricidad y el

gas natural aumentaron todos. El índice de los alimentos registró su mayor incremento desde

septiembre de 2014, en parte debido a un fuerte aumento en el índice de huevos.

Los precios al consumidor subieron un 0.2% básicos en junio. Además del aumento en el índice de

la vivienda, los índices para la recreación, las tarifas aéreas, cuidado personal, el tabaco y los

nuevos vehículos se encontraban entre los índices que aumentaron en junio. Estos avances más

que compensaron la disminución de los índices de atención médica, muebles de la casa y de las

operaciones, los coches usados y camiones, y ropa.

INFORME ECONÓMICO JUNIO 2015

10

03/07/2014 07/08/2014 04/09/2014 02/10/2014 06/11/2014 04/12/2014 22/01/2015 05/03/2015 15/04/2015 03/06/2015

0.15 0.15 0.05 0.05 0.05 0.05 0.05 0.05 0.05 0.05 0.05 0.05

30/07/2014 18/06/2014 17/09/2014 29/10/2014 17/12/2014 28/01/2015 18/03/2015 29/04/2015 17/06/2015

0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25

01/07/2014 05/08/2014 02/09/2014 07/10/2014 04/11/2014 02/12/2014 03/02/2015 03/03/2015 07/04/2015 05/05/2015 02/06/2015

2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.25 2.25 2.25 2.00 2.00

16/07/2014 03/07/2014 22/10/2015 10/12/2014 21/01/2015 04/03/2015 15/04/2015 27/05/2015

1.00 1.00 1.00 1.00 1.00 1.00 0.75 0.75 0.75 0.75 0.75 0.75

15/07/2014 08/08/2014 04/09/2014 31/10/2014 19/11/2014 19/12/2014 21/01/2015 18/02/2015 17/03/2015 30/03/2015 22/05/2015 19/06/2015

0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10

31/07/2014 30/08/2014 30/09/2014 31/10/2014 30/11/2014 31/12/2014 31/01/2015 28/02/2015 31/03/2015 30/04/2015 29/05/2015 30/06/2015

3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00

27/08/2014 24/09/2014 26/11/2014 25/02/2015 25/03/2015 23/04/2015 27/05/2015 24/06/2015

4.50 4.50 4.50 4.50 4.00 4.00 4.00 3.50 3.50 3.50 3.50 3.25

31/07/2014 30/08/2014 30/09/2014 31/10/2014 30/11/2014 31/12/2014 31/10/2014 09/02/2015 23/03/2015

7.00 7.00 7.00 7.00 7.00 7.00 7.00 6.75 6.50 6.50 6.50 6.50

31/07/2014 30/08/2014 30/09/2014 31/10/2014 30/11/2014 31/12/2014 31/01/2015 28/02/2015 31/03/2015 23/04/2015 21/05/2015 21/06/2015

5.25 5.25 5.25 5.25 5.25 5.25 5.25 4.75 4.50 4.00 3.75 3.50

MÉXICO

AUSTRALIA

CANADA

COSTA RICA

GUATEMALA

HONDURAS

JAPÓN

TASAS DE POLITICA MONETARIARegistro de fecha en que cambiaron

BANCO CENTRAL

EUROPEO

RESERVA FEDERAL

6. TASAS DE INTERÉS DE POLÍTICA MONETARIA

La tendencia en las tasas de política monetaria en el período de enero a junio de 2015, se ha

manifestado hacia la baja dado que por la baja en los precios del petróleo han disminuido las

presiones inflacionarias.

7. RENDIMIENTO DE LOS BONOS A DIEZ AÑOS PLAZO

A continuación, se observa el comportamiento de las tasas de interés a 10 años plazo de los

gobiernos de los países indicados a finales del mes de marzo de 2015.

PAÍS TASA

2.353

0.764

2.301

2.334

15.424

1.195

Fuente: Bloomberg

0

2

4

6

8

10

12

14

16

18

31/0

1/20

13

28/0

2/20

13

31/0

3/20

13

30/0

4/20

13

31/0

5/20

13

30/0

6/20

13

31/0

7/20

13

31/0

8/20

13

30/0

9/20

13

31/1

0/20

13

30/1

1/20

13

31/1

2/20

13

31/0

1/20

14

28/0

2/20

14

31/0

3/20

14

30/0

4/20

14

31/0

5/20

14

30/0

6/20

14

31/0

7/20

14

31/0

8/20

14

30/0

9/20

14

31/1

0/20

14

30/1

1/20

14

31/1

2/20

14

31/0

1/20

15

28/0

2/20

15

31/0

3/20

15

30/0

4/20

15

31/0

5/20

15

30/0

6/20

15

Tasa

%

BONOS A 10 AÑOS

USA

ALEMANIA

ESPAÑA

ITALIA

GRECIA

FRANCIA

INFORME ECONÓMICO JUNIO 2015

11

PAÍS / INDICE TENDENCIAVALOR INDICE

30/06/2015

VARIACIÓN

MISMO MES

AÑO ANTERIOR

USA

DOW JONES17,619.51 4.71%

USA

NASDAQ

COMPOSITE

4,396.76 14.22%

USA

S&P 5002,063.11 5.25%

JAPÓN

NIKKEI - 22520,235.73 33.46%

CHINA

HANG SENG26,250.03 13.19%

REINO UNIDO

FTSE 1006,520.98 -3.31%

ALEMANIA

DAX10,944.97 11.31%

FRANCIA

CAC - 404,790.20 8.31%

ESPAÑA

IBEX 3510,769.50 -1.41%

MÉXICO

IPC45,053.70 5.42%

BRASIL

BOVESPA53,080.88 -0.16%

ARGENTINA

MERVAL11,656.81 47.79%

Fuente: Bloomberg

8. COMPORTAMIENTO DE LOS PRINCIPALES ÍNDICES BURSÁTILES

A junio de 2015, las bolsa de valores

que ha manifestado mayor

recuperación es la Argentina al crecer

un 47.79% y Japón con 33.46% con

respecto a junio de 2014.

La mayoría de los indicadores

mantienen un crecimiento mostrando

recuperación en Europa y

manifestando una leve caída como

reacción a los problemas en Grecia.

Con respecto al comportamiento de los

índices bursátiles a junio de 2015 a

nivel mundial manifiestan una

tendencia hacia el alza. En lo que

respecta a Reino Unido, si bien no

manifiestan baja, su recuperación ha

sido lenta.

9. SPREAD LIBOR-OIS

El Spread LIBOR-OIS, es el medidor del riesgo crediticio en el mercado de préstamos interbancarios

al medir la diferencia entre la tasa LIBOR de 3 meses y la tasa del Overnight Index. Este índice al

30 de junio de 2015 se ubicó en 13.82% en donde se puede ver menos volatilidad desde febrero a

junio de 2015. Al mantenerse la tendencia de este spread es un indicio de que se está

restableciendo el acceso al crédito y la confianza en el sistema bancario.

INFORME ECONÓMICO JUNIO 2015

12

10. INDICE VIX

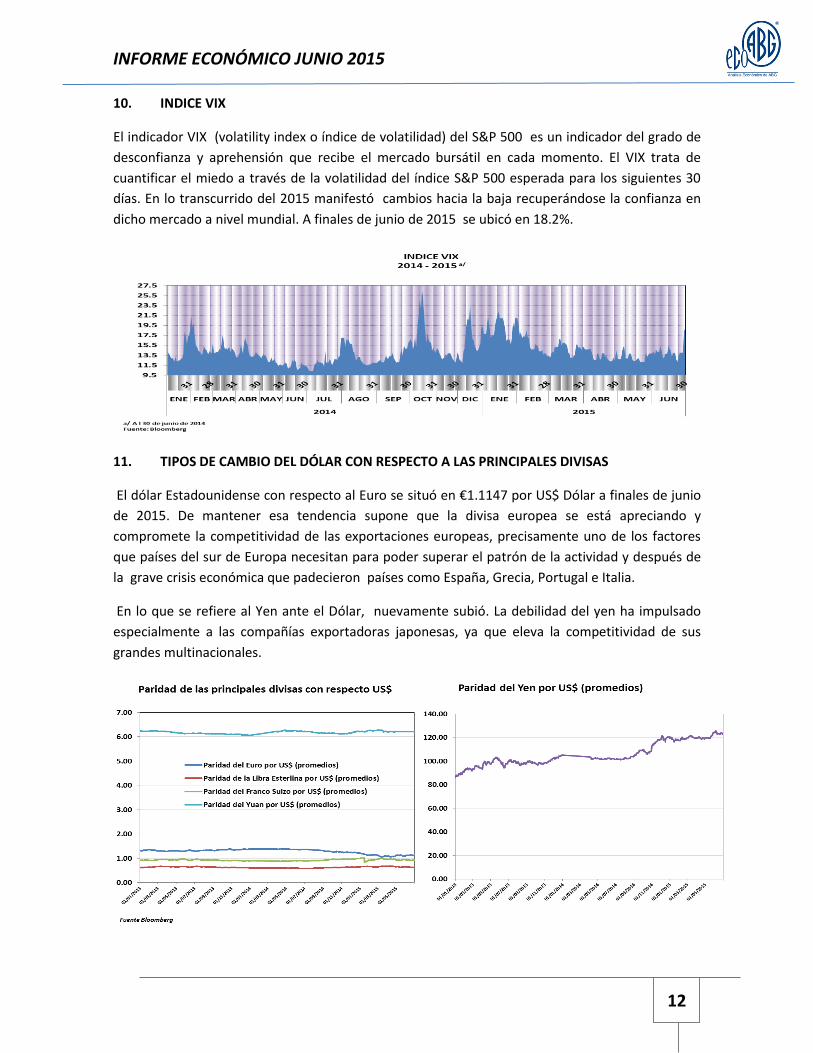

El indicador VIX (volatility index o índice de volatilidad) del S&P 500 es un indicador del grado de

desconfianza y aprehensión que recibe el mercado bursátil en cada momento. El VIX trata de

cuantificar el miedo a través de la volatilidad del índice S&P 500 esperada para los siguientes 30

días. En lo transcurrido del 2015 manifestó cambios hacia la baja recuperándose la confianza en

dicho mercado a nivel mundial. A finales de junio de 2015 se ubicó en 18.2%.

11. TIPOS DE CAMBIO DEL DÓLAR CON RESPECTO A LAS PRINCIPALES DIVISAS

El dólar Estadounidense con respecto al Euro se situó en €1.1147 por US$ Dólar a finales de junio

de 2015. De mantener esa tendencia supone que la divisa europea se está apreciando y

compromete la competitividad de las exportaciones europeas, precisamente uno de los factores

que países del sur de Europa necesitan para poder superar el patrón de la actividad y después de

la grave crisis económica que padecieron países como España, Grecia, Portugal e Italia.

En lo que se refiere al Yen ante el Dólar, nuevamente subió. La debilidad del yen ha impulsado

especialmente a las compañías exportadoras japonesas, ya que eleva la competitividad de sus

grandes multinacionales.

INFORME ECONÓMICO JUNIO 2015

13

12. DEUDA PÚBLICA Y DÉFICIT FISCAL

Japón es el país más endeudado del mundo para principios de 2015, ya que su deuda pública

alcanzó un 245.5% del PIB nacional, revela “Der Spiegel”. Al mismo tiempo, casi todos los

principales países industrializados encabezan la lista, como EE.UU. (105.1%), Reino Unido (93.1%),

Canadá (86.8%) o los países europeos.

En la Unión Europea, los más endeudados son Grecia, con una deuda pública del 171.0% de su PIB,

seguida por Italia (136.4%), Portugal (128.7%), Irlanda (111.7%), Bélgica (101.7%), España (101.1%)

y Francia (97.7%).

Por otra parte, entre los países del BRICS, la mayoría de sus integrantes tienen una deuda pública

menor al 50% del PIB. Entre dichos países la deuda más baja para enero de 2015 la tiene Rusia

(16.5%), seguida por China (41.8%), Sudáfrica (50.8%), la India (59.5%) y Brasil (65.6%).

España cerró 2014 con un déficit del 5.7 % del PIB, lo que se traduce en un desfase de £60,187.0

millones de euros. A nivel mundial, también es el país que registró en 2014 el mayor déficit público

de la zona euro y el quinto a nivel mundial. De los 53 países analizados, sólo Venezuela (14.8 %),

Japón (7.7 %), India (7.2 %) y Brasil (6.2 %) terminaron el pasado año con un déficit público mayor

que el español.

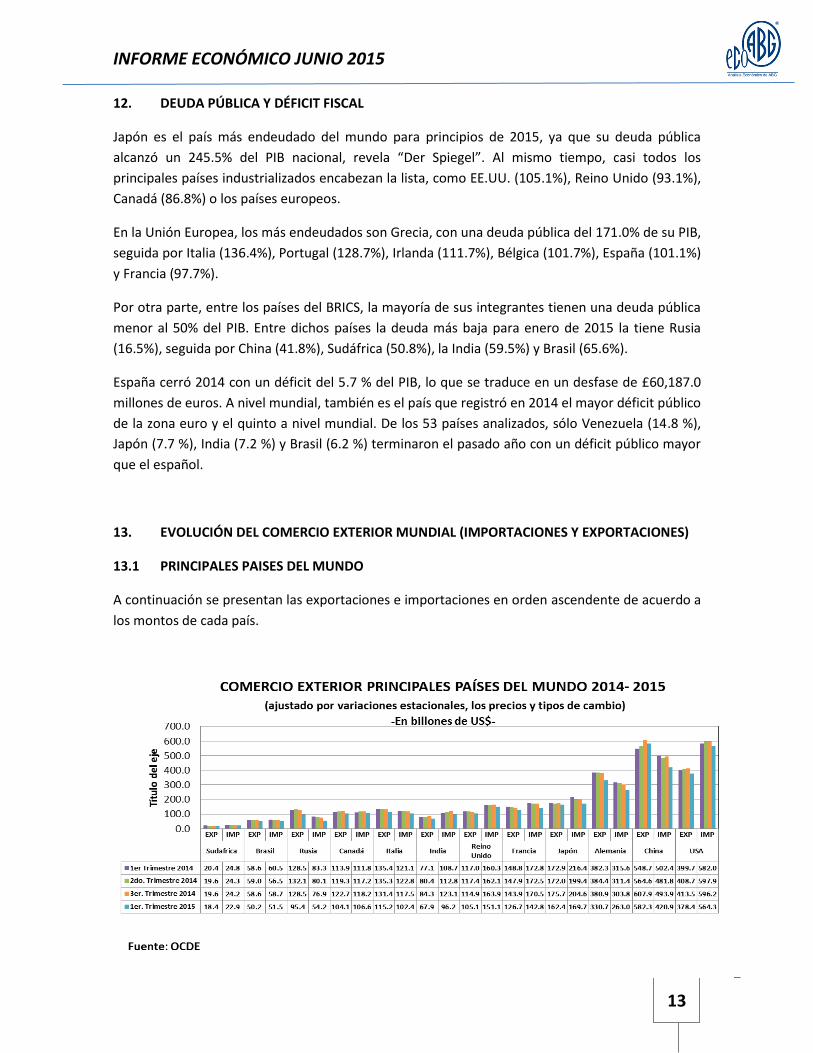

13. EVOLUCIÓN DEL COMERCIO EXTERIOR MUNDIAL (IMPORTACIONES Y EXPORTACIONES)

13.1 PRINCIPALES PAISES DEL MUNDO

A continuación se presentan las exportaciones e importaciones en orden ascendente de acuerdo a

los montos de cada país.

INFORME ECONÓMICO JUNIO 2015

14

13.2 EUROZONA

Las exportaciones de la zona euro se redujo a €164.4 millardos en mayo de 2015 de €173.6

millardos en abril de 2015. Las exportaciones de la zona del euro en promedio €116.4 millardos de

1999 a mayo de 2015, llegando a un máximo de €182.3 millardos en marzo del 2015 y un mínimo

histórico de €53.0 millardos en enero de 1999.. Las importaciones en la zona euro se redujo a

€139.5 millardos en mayo de 2015 de €148.7 euros millones en abril de 2015. Las importaciones

de la zona del euro en promedio €113.3 millardos de 1999 a mayo de 2015, llegando a un máximo

de €161.4 millardose en octubre de 2012 y un mínimo histórico de €55.7 millardos en enero de

1999.

13.3 ESTADOS UNIDOS

Los Estados Unidos de Norteamérica registraron un déficit comercial de US$41.9 millardos en

mayo de 2015 menor que US$43.2 millardos de mayo de hace un año . Las exportaciones

registraron una leve baja ubicandose en US$188.6 millardos y las importaciones US$230.5

millardos.

INFORME ECONÓMICO JUNIO 2015

15

COMENTARIOS GENERALES

De acuerdo a especialistas del Fondo Monetario Internacional, Las proyecciones de crecimiento

para América Latina y el Caribe se han revisado aún más a la baja un 0.5% en 2015, lo que supone

una desaceleración de la actividad por quinto año consecutivo.

En la última edición de Perspectivas económicas, publicada en abril de 2015 se centró en las

diferencias entre el Norte y el Sur de la región, donde se registró una vigorosa actividad económica

en el Norte, neutralizada en parte por el débil crecimiento en América del Sur. En general, estas

mismas fuerzas siguen presentes en las perspectivas para la región.

Sin embargo, el crecimiento más débil de lo previsto en Estados Unidos al comienzo del año ha

empujado a la baja las perspectivas de crecimiento en México, América Central y el Caribe,

mientras que el persistente descenso de los precios de las materias primas ha debilitado aún más

el entorno externo para la mayoría de los países de América del Sur. Al mismo tiempo, algunos

factores internos se han sumado a las dificultades de carácter externo, contribuyendo a debilitar la

confianza de las empresas y los consumidores y, por lo tanto, a reducir la demanda privada.

Además, la moderación de los precios de las materias primas y el alto nivel de apalancamiento de

las empresas implican que la inversión probablemente seguirá siendo débil durante un período

prolongado.

En conjunto, estos factores apuntan a que las perspectivas económicas en el mundo, y

principalmente en la región se enfriarán aún más. Además de las proyecciones de crecimiento más

bajo para este año, prevemos un repunte más débil en 2016.