INFORME FINAL AUDITORÍA GUBERNAMENTAL MODALIDAD...

79

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL CÓDIGO: RG-AF-13 VERSIÓN: 01 PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015 REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 1 DE 79 Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected] Teléfono y Fax:098-7441843 INFORME FINAL AUDITORÍA GUBERNAMENTAL MODALIDAD ESPECIAL A LOS ESTADOS FINANCIEROS DE LA ALCALDÍA MAYOR DE TUNJA, VIGENCIA 2014. Tunja, 05 de junio de 2015

Transcript of INFORME FINAL AUDITORÍA GUBERNAMENTAL MODALIDAD...

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 1 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

INFORME FINAL

AUDITORÍA GUBERNAMENTAL MODALIDAD ESPECIAL A LOS ESTADOS FINANCIEROS DE LA ALCALDÍA MAYOR DE TUNJA, VIGENCIA 2014.

Tunja, 05 de junio de 2015

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 2 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

JOSÉ ARMANDO PUIN

Contralor Municipal de Tunja

MIRYAM RUBIELA TOCARRUNCHO PEDRAZA Auditor Fiscal (C.)

YONH FREDY PIRACOCA OCHOA Profesional Especializado

NOHORA CECILIA BUITRAGO VEGA

Contratista

JUAN PABLO CASTELLANOS CASTRO Profesional Especializado – Líder de la auditoria

Comisionados para realizar la Auditoría

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 3 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

TABLA DE CONTENIDO

Página

INTRODUCCIÓN 4

1. CARTA DE CONCLUSIONES 5

2. RESULTADOS DE LA AUDITORIA 8

2.1. CONCEPTO SOBRE REVISIÓN DE LA CUENTA EN CUANTO A FORMATOS DE LA PARTE FINANCIERA 8

2.2. ESTADOS FINANCIEROS 9

2.2.1 Activo 11

2.2.1.1. Grupo 11 Efectivo 13

2.2.1.2. Grupo 12 Inversiones 19

2.2.1.3. Grupo 13 Rentas por cobrar 24

2.2.1.4. Grupo 14 Deudores 28

2.2.1.5. Grupo 15 Inventarios 29

2.2.1.6. Grupo 16 Propiedad, planta y equipo 31

2.2.1.7. Grupo 17 Bienes de uso y beneficio publico 37

2.2.1.8. Grupo 19 Otros activos 41

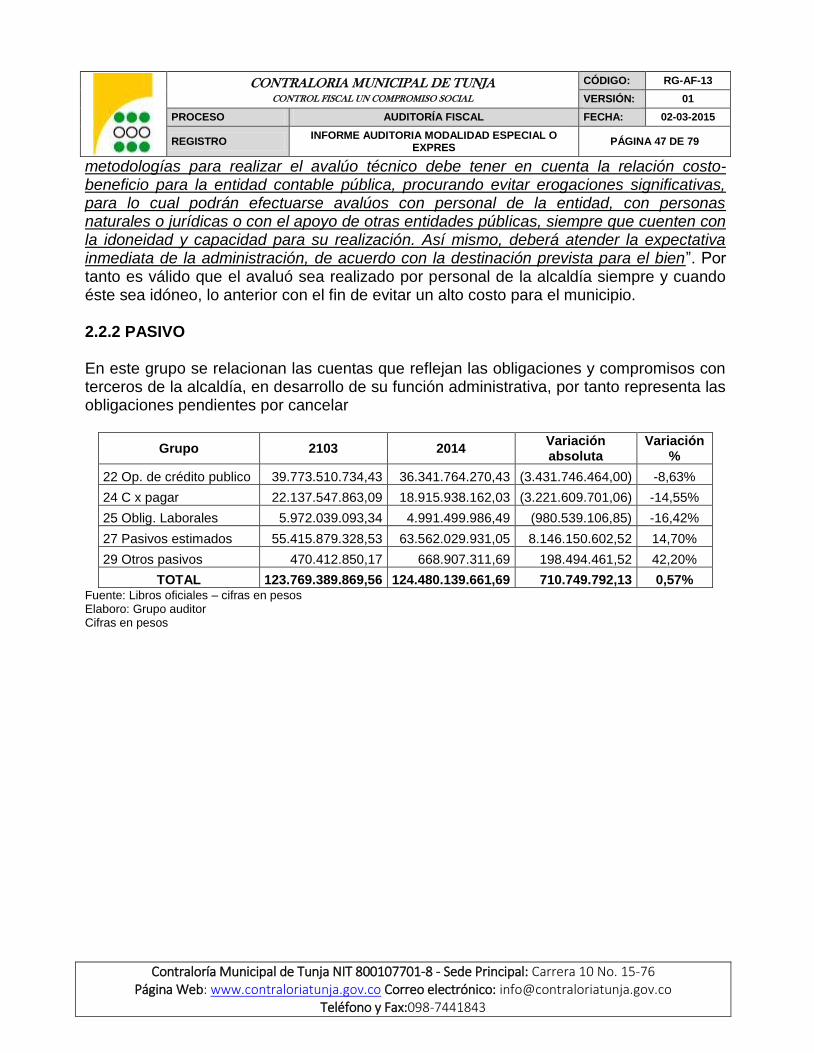

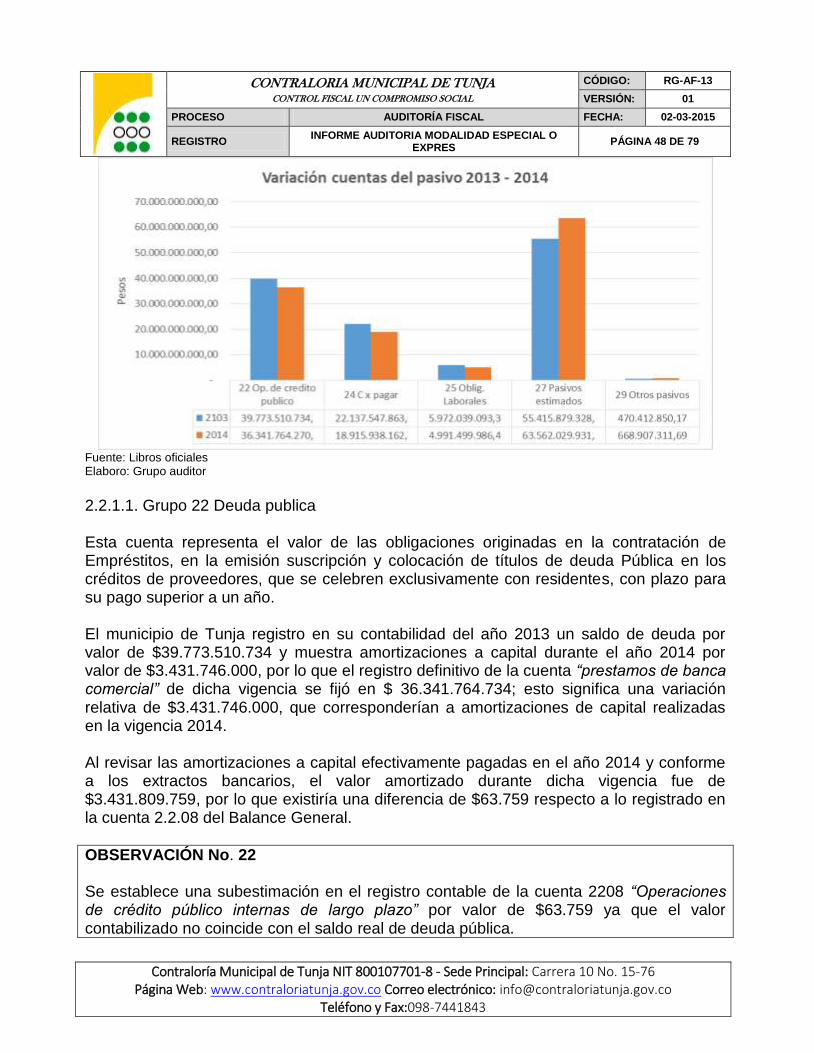

2.2.2 PASIVO 47

2.2.1.1. Grupo 22 Deuda publica 48

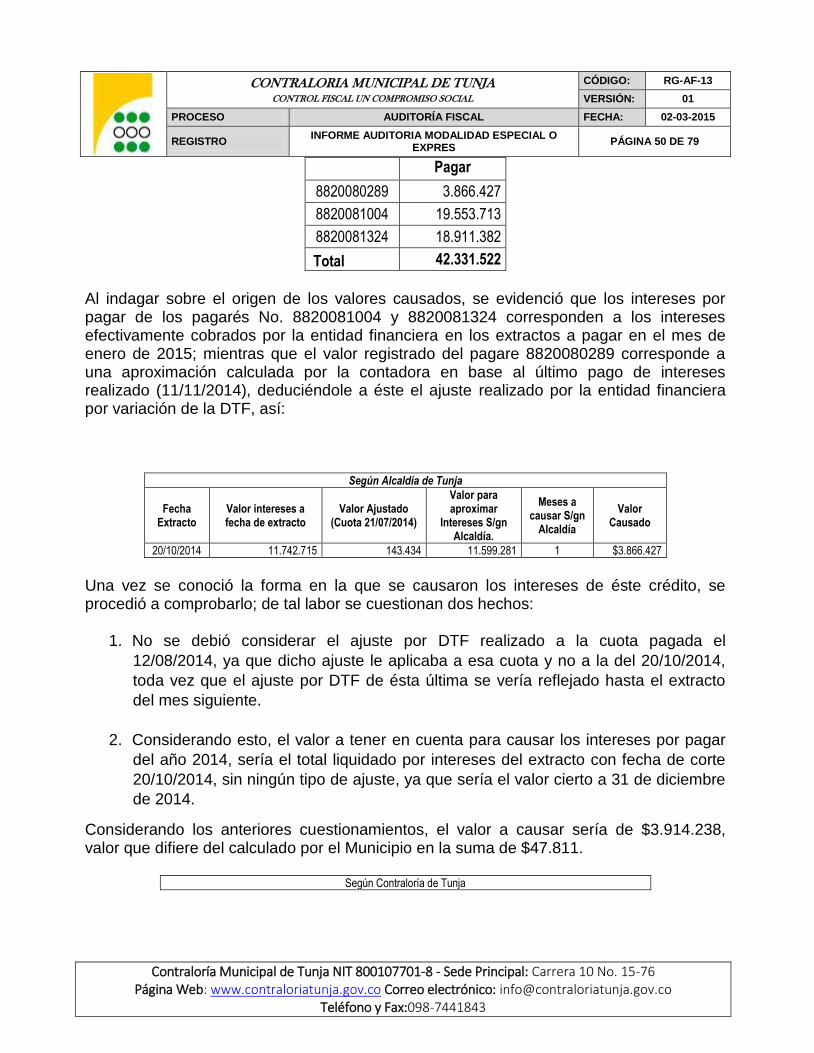

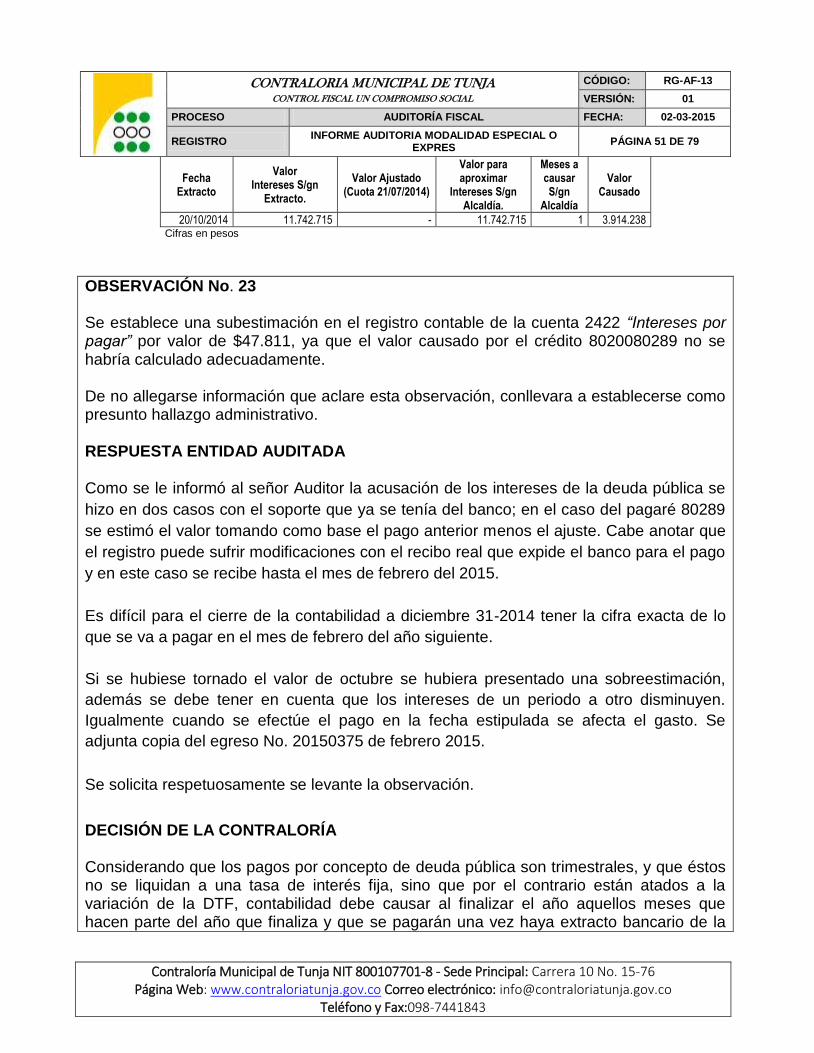

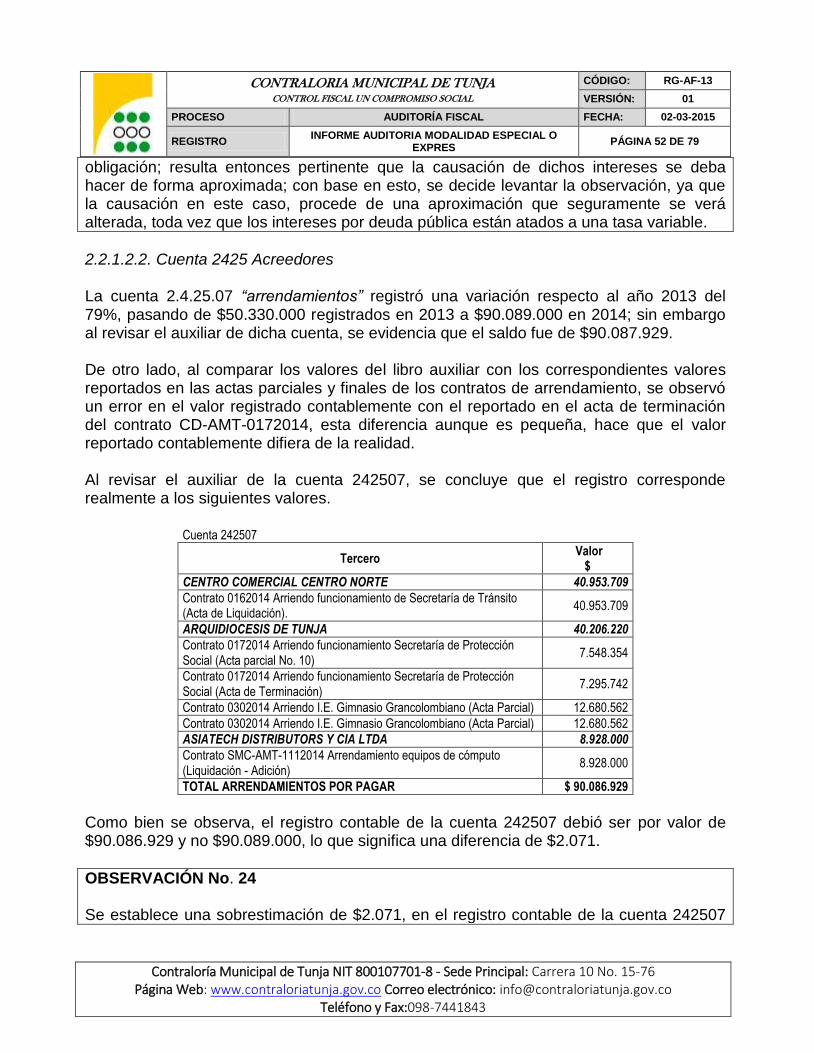

2.2.1.2. Grupo 24 Cuentas por pagar 49

2.2.1.5. Grupo 27 Pasivos estimados 59

2.2.1.6. Grupo 29 Otros pasivos 60

2.2.3 PATRIMONIO 62

2.3. CONTRATOS DE APOYO AL ÁREA CONTABLE 63

2.4. EVALUACIÓN CONTROL INTERNO CONTABLE 63

2.5. EVALUACIÓN PLAN DE MEJORAMIENTO 69

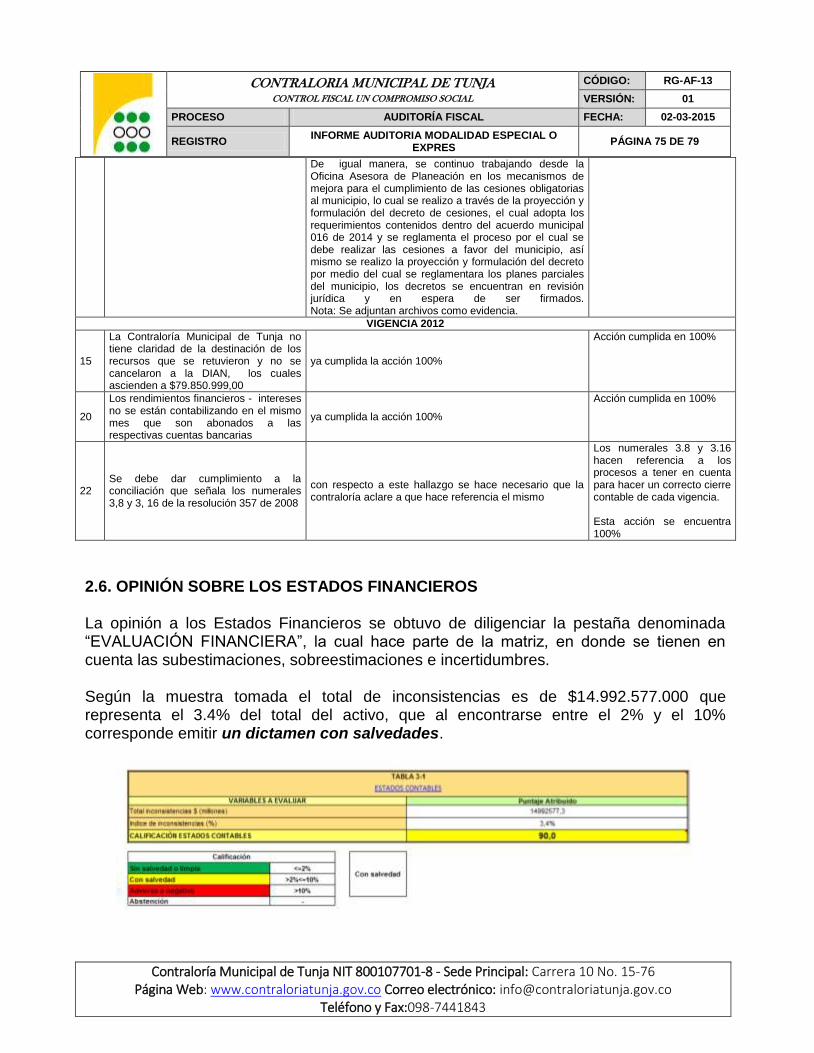

2.6. OPINIÓN SOBRE LOS ESTADOS FINANCIEROS 75

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 4 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

INTRODUCCIÓN

El Municipio de Tunja es una unidad Administrativa Centralizada del orden Territorial, clasificado en segunda categoría, conforme a lo estipulado en la Ley 136 de 1994. La representación legal del municipio, recae sobre el doctor Fernando Flores Espinosa, quien fue elegido mediante voto popular programático para el periodo 2012-2015. El municipio de Tunja como ente autónomo, financiera y presupuestalmente, obtiene recursos de diferentes fuentes, entre ellas la Nación quien le gira por concepto de participaciones y transferencias, además obtiene ingresos propios entre los que se destacan, el impuesto predial unificado, industria y comercio, sobretasa a la gasolina; los cuales deben ser invertidos eficientemente para garantizar el bienestar de la comunidad tunjana. El presente informe tiene como fin contribuir en el proceso de mejora continua del Municipio de Tunja exponiendo las observaciones a que haya lugar, con el fin de que la administración en uso del derecho de réplica, presente las explicaciones o respuestas que considere conveniente dentro del Proceso Auditor. Por lo anteriormente expuesto, la Contraloría Municipal de Tunja con fundamento en las facultades otorgadas por los artículos 267, 268 y 272 de la Constitución Política de Colombia y el artículo 41 de la ley 42 de 1993, presenta el siguiente informe el cual fue elaborado aplicando las normas y procedimientos establecidos en la Guía de Auditoría Territorial, adoptada por este organismo de control mediante la resolución No. 024 de 2013, tomando como fuente principal la información suministrada a través del Sistema de Rendición Electrónica de Cuentas de la Contraloría Municipal de Tunja -SIRECT-, rendida el 27 de febrero de 2015, además con base en la información suministrada en calidad de préstamo por parte de la administración del Municipio de Tunja, información anexa al avance del plan de mejoramiento, información suministrada por parte de las entidades bancarias, entre otras fuentes de información. Los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de esta Contraloría.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 5 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

1. CARTA DE CONCLUSIONES

Doctor FERNANDO FLOREZ ESPINOSA Alcalde Mayor de Tunja Ciudad Respetado doctor Flórez Espinosa: La Contraloría Municipal de Tunja, con fundamento en las facultades otorgadas por la Constitución Política de Colombia y la ley, practicó Auditoría Gubernamental Modalidad Especial a los Estados Financieros de la Alcaldía Mayor de Tunja, vigencia 2014. Es responsabilidad de la Administración Municipal de Tunja el contenido de la información suministrada y analizada por la Contraloría Municipal de Tunja. La responsabilidad de la Contraloría Municipal de Tunja consiste en producir un informe integral que contenga el concepto sobre el examen aplicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría gubernamental Colombiana (NAGC) y con las políticas y procedimientos contenidos en la Guía de Auditoría Territorial -GAT-, adoptada por la Contraloría Municipal de Tunja mediante resolución No. 024 del 11 de febrero de 2013. La Auditoría en esta oportunidad se enfocó en revisar algunas cuentas que ya se venían auditando en vigencias anteriores, para poder hacerle seguimiento a la acción de mejora propuesta en el plan de mejoramiento, se profundizó en la liquidación de cesantías retroactivas, se incluyeron nuevas cuentas contables para auditar. La documentación analizada corresponde a la información suministrada por la entidad, alguna en calidad de préstamo, la información rendida a través del Sistema de Rendición Electrónica de Cuentas de la Contraloría Municipal de Tunja -SIRECT-, información reportada por las entidades financieras a las cuales se les ofició. El análisis se realizó con base en la normatividad y jurisprudencia vigente que soporta algunas observaciones, los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en la Contraloría Municipal de Tunja. ALCANCE DE LA AUDITORIA La auditoría a que se refiere el presente informe tuvo el siguiente alcance:

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 6 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

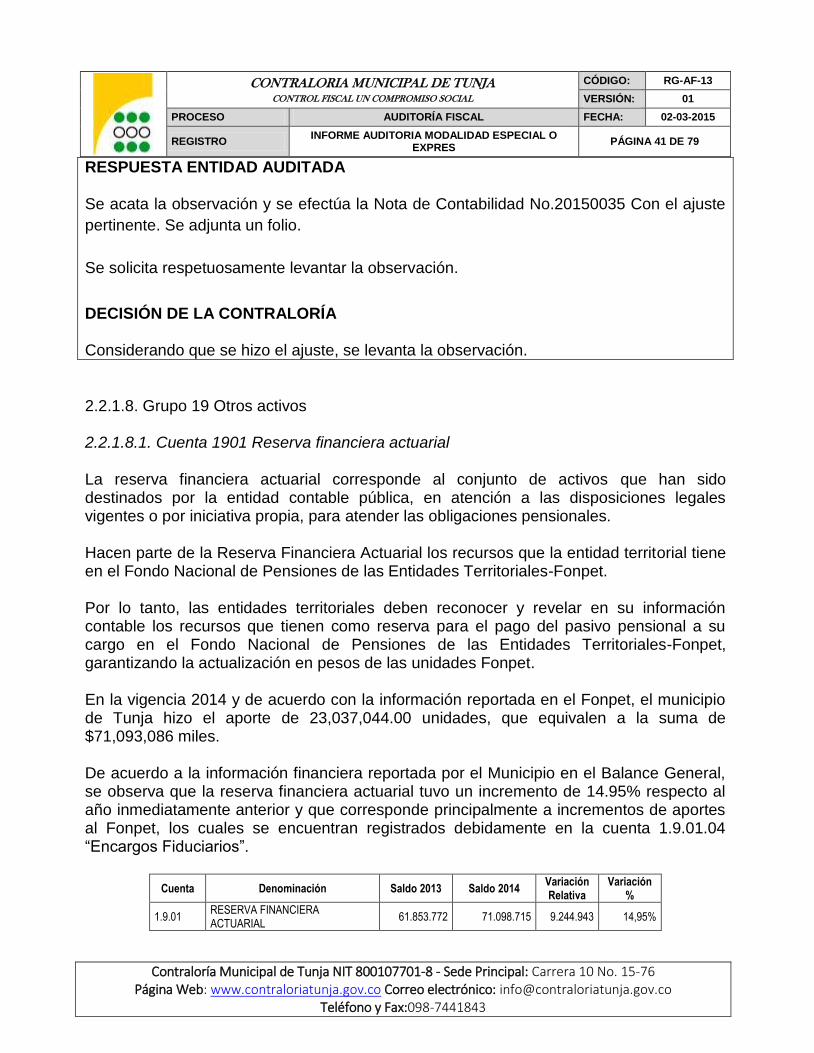

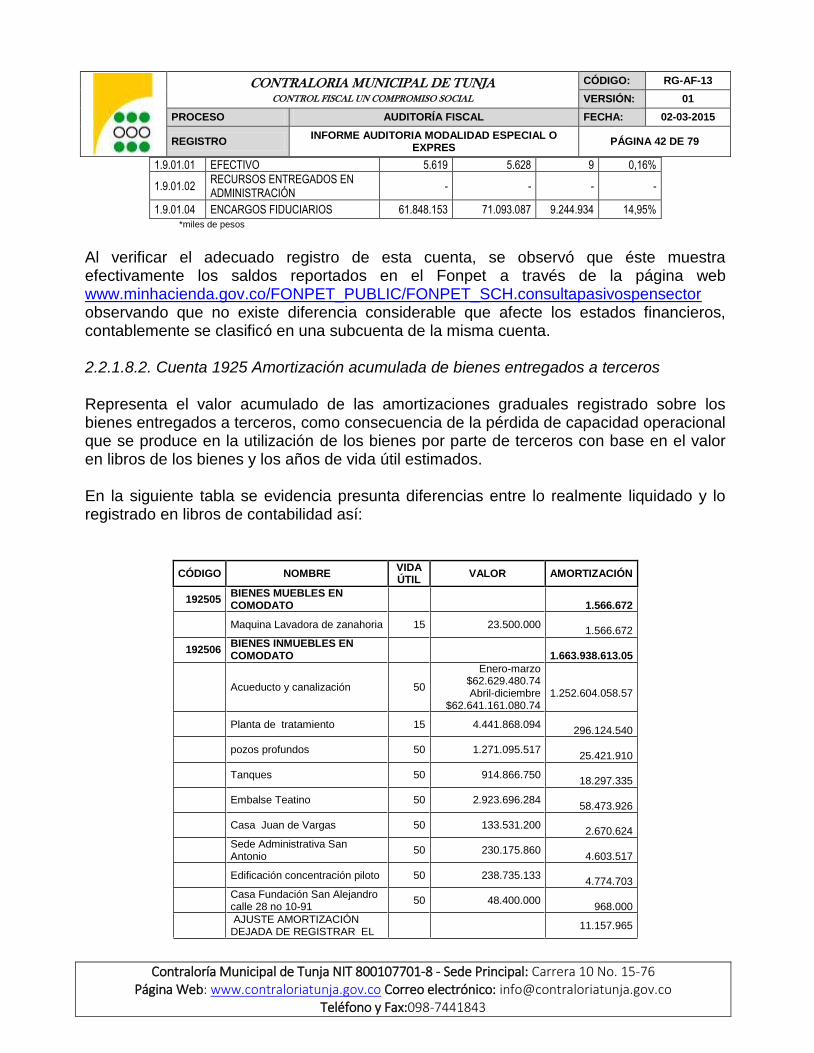

De acuerdo con el objetivo general y los objetivos específicos encomendados en el memorando de asignación de la auditoría, se revisaron las conciliaciones de 20 cuentas bancarias de recursos propios del Municipio de Tunja, se analizaron la totalidad de las inversiones, las rentas por cobrar de industria y comercio vigencia actual y vigencias anteriores, se recalcularon las amortizaciones acumuladas de los bienes entregados a terceros, se analizaron los empréstitos que posee la Alcaldía Municipal de Tunja junto con sus intereses, se cotejaron los saldos contables vs. Los valores pagados en las declaraciones de retención en la fuente e IVA, se analizó la contabilización de las contingencias por las demandas que la Alcaldía de Tunja puede estar perdiendo, se analizaron los recaudos para el Instituto de la Recreación y el Deporte de Tunja -IRDET-, cuenta de inventarios, depreciaciones de propiedad planta y equipo, valorizaciones de la Propiedad Planta y Equipo, pólizas, entre otros. CONCLUSIONES Del estudio practicado se destaca:

Se están conciliando la totalidad de cuentas bancarias que posee el Municipio de Tunja.

Existen 23 cuentas bancarias que suman $536.480.902,25, que se encuentran inactivas.

Algunos formatos de conciliación bancaria no discriminan datos como el cheque o la fecha de la transacción.

A pesar de ser una observación que se viene realizando desde la auditoria a los estados financieros de la vigencia 2011, el municipio aún no cuenta con un software que permita el manejo adecuado de la propiedad, planta y equipo y realice adecuadamente el cálculo de las depreciaciones y amortizaciones de éstas.

Desde la auditoria a los estados financieros de la vigencia 2010 se ha venido reiterando que no existen avalúos a la propiedad, planta y equipo del municipio y a la fecha no se han llevado a cabo.

Las pólizas que se adquirieron durante la vigencia 2014 fueron correctamente contabilizadas y su amortización se vino realizando durante la vigencia.

El saldo que aparece en la cuenta 1.9.05.01 SEGUROS, corresponde al valor por amortizar de las pólizas adquiridas durante la vigencia 2014 cuya cobertura se extiende a mas allá de un año.

El Municipio de Tunja ha rendido formatos al Sistema de Rendición Electrónica de Cuentas de la Contraloría Municipal de Tunja -SIRECT- que no corresponden con la información consignada en los libros oficiales de contabilidad.

La Alcaldía de Tunja no presentó y pagó las declaraciones tributarias de acuerdo a los tiempos establecidos para tal fin; ya que estos no deben ser compensados en la

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 7 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

siguiente declaración, pues esto generaría corrección a la declaración donde se incurren en interés de mora y sanciones.

La Alcaldía de Tunja no contabilizó el total de sus posibles contingencias, valores que deben corresponder a lo reportado por la oficina jurídica.

La Alcaldía de Tunja no cuenta con la adecuada implementación de los procesos de control interno contable para ser vinculados en el modelo estándar de control Interno de acuerdo a lo establecido en la resolución No. 357 de 23 de julio de 2008.

No hay comunicación eficiente entre algunas dependencias que alimentan los estados financieros de la Alcaldía, razón por la cual se evidencian incertidumbres como en el caso de la contabilización de las contingencias y de los saldos por amortizar por entrega de soluciones de vivienda con ECOVIVIENDA.

CONSOLIDACIÓN DE OBSERVACIONES En desarrollo de la presente auditoría se establecieron trece (13) hallazgos administrativos. Cordialmente, MIRYAM R. TOCARRUNCHO P. Auditor Fiscal (c)

JUAN PABLO CASTELLANOS C. Profesional especializado

YONH FREDY PIRACOCA Profesional especializado

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 8 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

2. RESULTADOS DE LA AUDITORIA

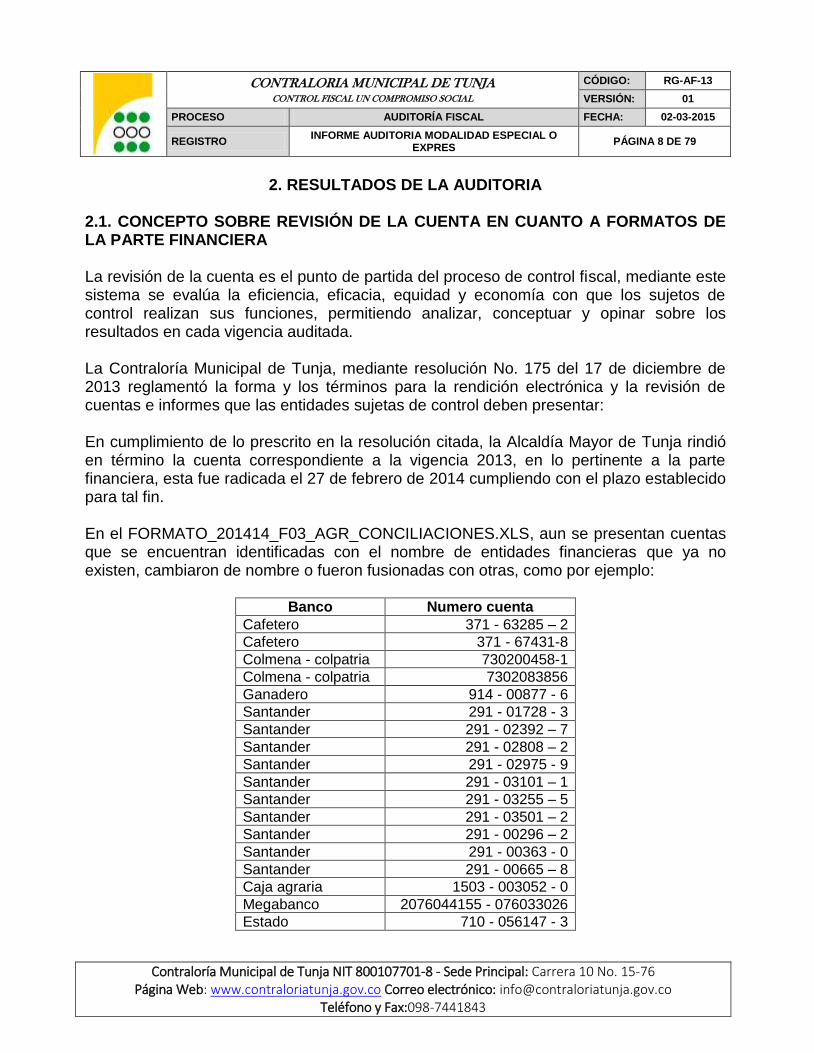

2.1. CONCEPTO SOBRE REVISIÓN DE LA CUENTA EN CUANTO A FORMATOS DE LA PARTE FINANCIERA La revisión de la cuenta es el punto de partida del proceso de control fiscal, mediante este sistema se evalúa la eficiencia, eficacia, equidad y economía con que los sujetos de control realizan sus funciones, permitiendo analizar, conceptuar y opinar sobre los resultados en cada vigencia auditada. La Contraloría Municipal de Tunja, mediante resolución No. 175 del 17 de diciembre de 2013 reglamentó la forma y los términos para la rendición electrónica y la revisión de cuentas e informes que las entidades sujetas de control deben presentar: En cumplimiento de lo prescrito en la resolución citada, la Alcaldía Mayor de Tunja rindió en término la cuenta correspondiente a la vigencia 2013, en lo pertinente a la parte financiera, esta fue radicada el 27 de febrero de 2014 cumpliendo con el plazo establecido para tal fin. En el FORMATO_201414_F03_AGR_CONCILIACIONES.XLS, aun se presentan cuentas que se encuentran identificadas con el nombre de entidades financieras que ya no existen, cambiaron de nombre o fueron fusionadas con otras, como por ejemplo:

Banco Numero cuenta

Cafetero 371 - 63285 – 2

Cafetero 371 - 67431-8

Colmena - colpatria 730200458-1

Colmena - colpatria 7302083856

Ganadero 914 - 00877 - 6

Santander 291 - 01728 - 3

Santander 291 - 02392 – 7

Santander 291 - 02808 – 2

Santander 291 - 02975 - 9

Santander 291 - 03101 – 1

Santander 291 - 03255 – 5

Santander 291 - 03501 – 2

Santander 291 - 00296 – 2

Santander 291 - 00363 - 0

Santander 291 - 00665 – 8

Caja agraria 1503 - 003052 - 0

Megabanco 2076044155 - 076033026

Estado 710 - 056147 - 3

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 9 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

Uconal 003 - 035 - 00001431 - 2 Fuente: Formato presentado al SIA Elaboro: Grupo auditor

OBSERVACIÓN No. 1 Al revisar las conciliaciones, se evidenció que existen cuentas bancarias que aún conservan el nombre de entidades financieras, las cuales ya cambiaron su nombre o fueron fusionadas con otras. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA Revisado el archivo que se envió en la rendición de cuentas año 2014, referente al Formato-201414_F03_ARG_ CONCILIACIONES.XLS, por error se cargó el archivo histórico donde se lleva el seguimiento de las cuentas desde la apertura y homologación de cuentas bancarias y nombres de las entidades financieros fusionados. Envió la información CD Formato_201414_F03_AGR_Conciliaciones para que sea tenido en cuenta. Respetuosamente se solicita levantar la observación.

DECISIÓN DE LA CONTRALORÍA Debido a que la rendición de la cuenta es anual y debe realizarse en los plazos estipulados, no es posible aceptar la respuesta dada por la Alcaldía de Tunja, ya que es evidente el error en el diligenciamiento del formato, por esta razón y a pesar de adjuntar el formato corregido, la observaciones se mantiene en cuanto al reporte erróneo en la rendición de la cuenta, esto con el fin de que sea incluida en el plan de mejoramiento como hallazgo administrativo.

2.2. ESTADOS FINANCIEROS La Contraloría Municipal de Tunja, en ejercicio de la función constitucional y legal emite con este informe, su opinión sobre la razonabilidad de los estados financieros de la Alcaldía de Tunja a 31 de diciembre de 2014, en cumplimiento del último inciso del artículo 268 y del parágrafo único del artículo 354 de la Constitución Política, así como del artículo 47 de la Ley 42 de 1993.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 10 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

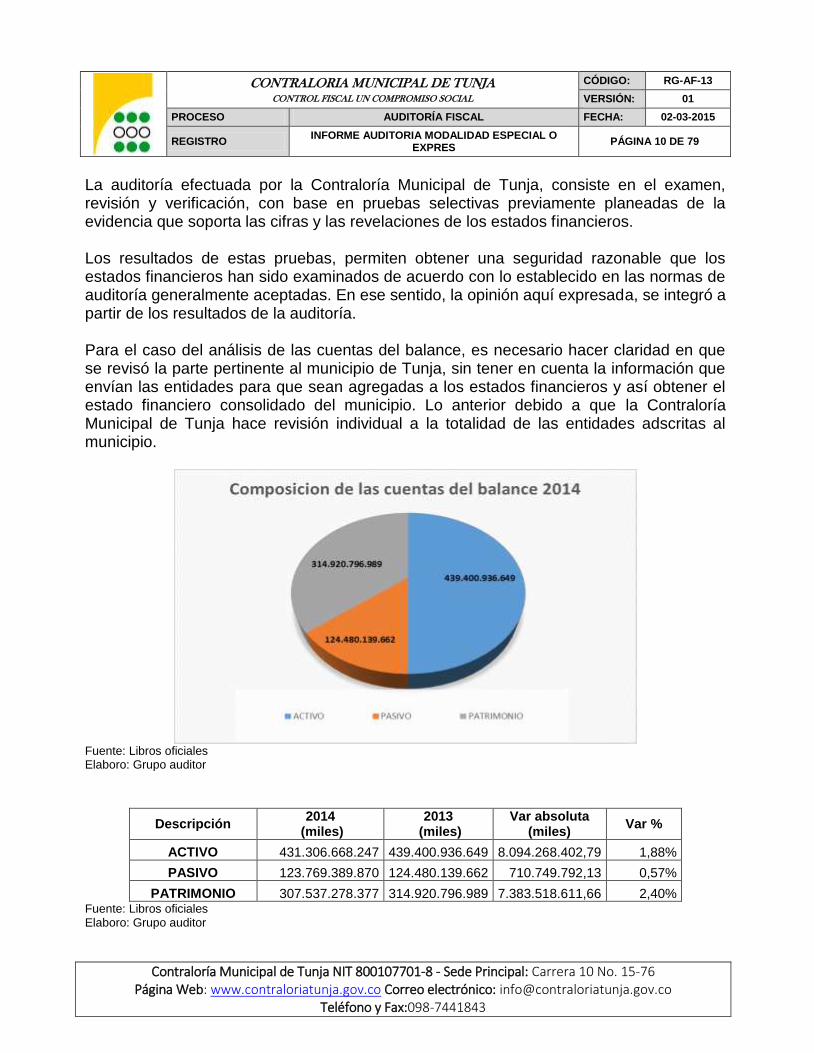

La auditoría efectuada por la Contraloría Municipal de Tunja, consiste en el examen, revisión y verificación, con base en pruebas selectivas previamente planeadas de la evidencia que soporta las cifras y las revelaciones de los estados financieros. Los resultados de estas pruebas, permiten obtener una seguridad razonable que los estados financieros han sido examinados de acuerdo con lo establecido en las normas de auditoría generalmente aceptadas. En ese sentido, la opinión aquí expresada, se integró a partir de los resultados de la auditoría. Para el caso del análisis de las cuentas del balance, es necesario hacer claridad en que se revisó la parte pertinente al municipio de Tunja, sin tener en cuenta la información que envían las entidades para que sean agregadas a los estados financieros y así obtener el estado financiero consolidado del municipio. Lo anterior debido a que la Contraloría Municipal de Tunja hace revisión individual a la totalidad de las entidades adscritas al municipio.

Fuente: Libros oficiales Elaboro: Grupo auditor

Descripción 2014

(miles) 2013

(miles) Var absoluta

(miles) Var %

ACTIVO 431.306.668.247 439.400.936.649 8.094.268.402,79 1,88%

PASIVO 123.769.389.870 124.480.139.662 710.749.792,13 0,57%

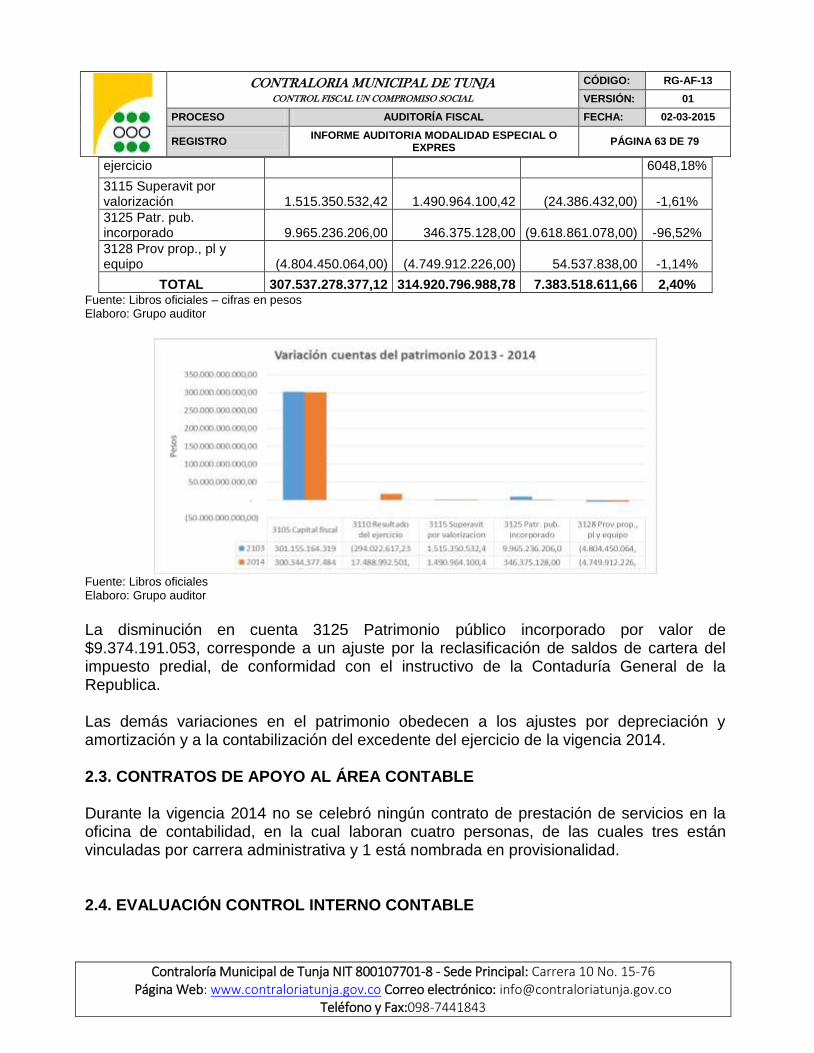

PATRIMONIO 307.537.278.377 314.920.796.989 7.383.518.611,66 2,40% Fuente: Libros oficiales Elaboro: Grupo auditor

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 11 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

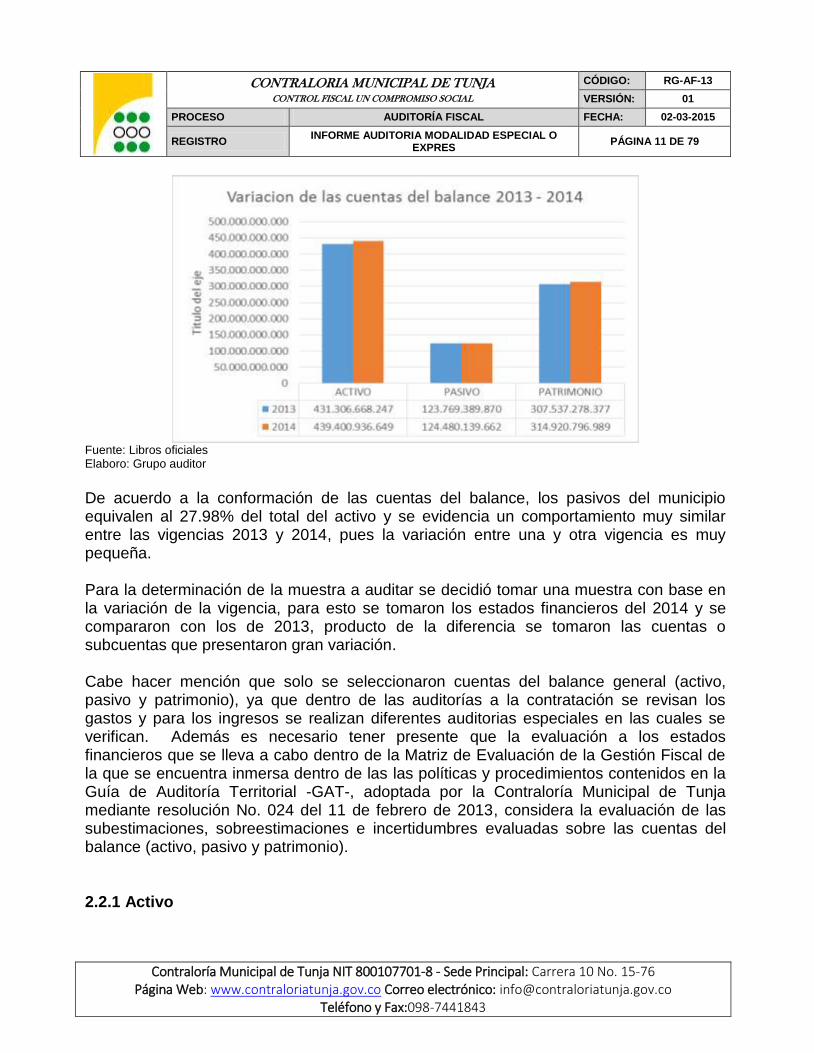

Fuente: Libros oficiales Elaboro: Grupo auditor

De acuerdo a la conformación de las cuentas del balance, los pasivos del municipio equivalen al 27.98% del total del activo y se evidencia un comportamiento muy similar entre las vigencias 2013 y 2014, pues la variación entre una y otra vigencia es muy pequeña. Para la determinación de la muestra a auditar se decidió tomar una muestra con base en la variación de la vigencia, para esto se tomaron los estados financieros del 2014 y se compararon con los de 2013, producto de la diferencia se tomaron las cuentas o subcuentas que presentaron gran variación. Cabe hacer mención que solo se seleccionaron cuentas del balance general (activo, pasivo y patrimonio), ya que dentro de las auditorías a la contratación se revisan los gastos y para los ingresos se realizan diferentes auditorias especiales en las cuales se verifican. Además es necesario tener presente que la evaluación a los estados financieros que se lleva a cabo dentro de la Matriz de Evaluación de la Gestión Fiscal de la que se encuentra inmersa dentro de las las políticas y procedimientos contenidos en la Guía de Auditoría Territorial -GAT-, adoptada por la Contraloría Municipal de Tunja mediante resolución No. 024 del 11 de febrero de 2013, considera la evaluación de las subestimaciones, sobreestimaciones e incertidumbres evaluadas sobre las cuentas del balance (activo, pasivo y patrimonio). 2.2.1 Activo

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 12 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

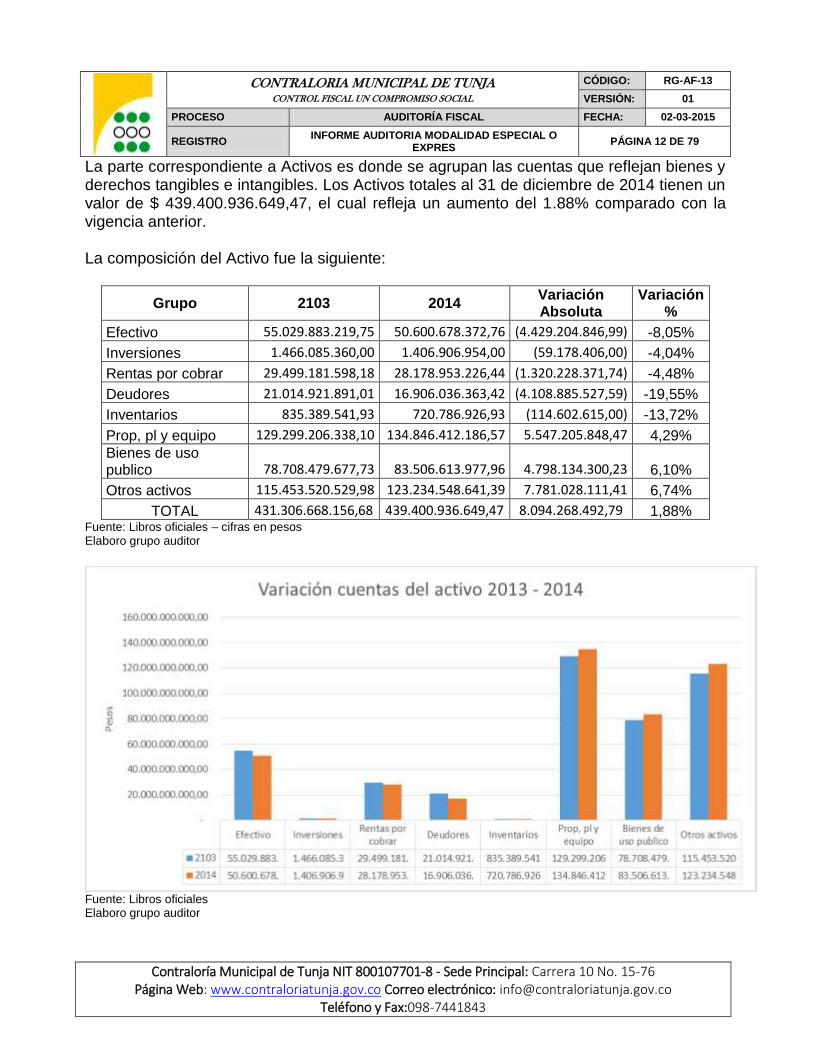

La parte correspondiente a Activos es donde se agrupan las cuentas que reflejan bienes y derechos tangibles e intangibles. Los Activos totales al 31 de diciembre de 2014 tienen un valor de $ 439.400.936.649,47, el cual refleja un aumento del 1.88% comparado con la vigencia anterior. La composición del Activo fue la siguiente:

Grupo 2103 2014 Variación Absoluta

Variación %

Efectivo 55.029.883.219,75 50.600.678.372,76 (4.429.204.846,99) -8,05%

Inversiones 1.466.085.360,00 1.406.906.954,00 (59.178.406,00) -4,04%

Rentas por cobrar 29.499.181.598,18 28.178.953.226,44 (1.320.228.371,74) -4,48%

Deudores 21.014.921.891,01 16.906.036.363,42 (4.108.885.527,59) -19,55%

Inventarios 835.389.541,93 720.786.926,93 (114.602.615,00) -13,72%

Prop, pl y equipo 129.299.206.338,10 134.846.412.186,57 5.547.205.848,47 4,29%

Bienes de uso publico 78.708.479.677,73 83.506.613.977,96 4.798.134.300,23 6,10%

Otros activos 115.453.520.529,98 123.234.548.641,39 7.781.028.111,41 6,74%

TOTAL 431.306.668.156,68 439.400.936.649,47 8.094.268.492,79 1,88% Fuente: Libros oficiales – cifras en pesos Elaboro grupo auditor

Fuente: Libros oficiales Elaboro grupo auditor

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 13 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

2.2.1.1. Grupo 11 Efectivo 2.2.1.1.1. Cuenta 1105 Caja menor Representa el valor de los fondos en dinero y equivalentes a dinero o asimilables, de disponibilidad inmediata. La presente auditoria se centró en verificar el cumplimiento de los reglamentos de creación de las cajas menores, comprobar el cumplimiento de los procedimientos y requisitos establecidos para la constitución, revisar que en el manejo de la caja no se supere las cuantías autorizadas para cada rubro y comprobar que los fondos de caja menor sólo sean utilizados para atender los gastos contemplados en la disposición de creación. Mediante resolución 008 de 14 de enero de 2014, se reglamenta y constituye el funcionamiento de la caja menor del municipio de Tunja, en la cual se indica que el valor máximo de giro por cada pago es de CIENTO CINCUENTA Y OCHO MIL PESOS M/CTE ($158.000), lo cual se cumplió a cabalidad durante toda la vigencia, pues ningún giro supero este valor. Así mismo en el Artículo 1, se indican cuáles serán los rubros y los gastos máximos por cada uno. Se observó que durante la vigencia se tuvo especial cuidado en no exceder estos valores establecidos, al llevar un control constante de cada uno de los gastos y del saldo por cada rubro. A continuación se relaciona el valor provisionado, el valor ejecutado y el saldo a fin de año por cada rubro.

Rubro Concepto Valor

provisionado Valor

ejecutado Saldo sin ejecutar

2110101020101 Materiales y suministros $ 5.000.000 $ 3.198.505 $ 1.801.495

2110101020202 Comunicaciones y transportes $ 300.000 $ 292.900 $ 7.100

2110101020206 Impresos y publicaciones $ 2.500.000 $ 662.800 $ 1.837.200

2110101020207 Mantenimiento $ 4.000.000 $ 1.271.200 $ 2.728.800

2110101020215 Gastos judiciales $ 200.000 $ 118.700 $ 81.300

2110101020304 Gastos protocolarios $ 8.000.000 $ 1.744.730 $ 6.255.270

Total $ 20.000.000 $ 7.288.835 $ 12.711.165 Fuente: Resolución de liquidación Elaboro: Grupo auditor

Mediante consignación del 22 de diciembre de 2014 en el banco DAVIVIENDA, la doctora Lina Chiquilla Secretaria Administrativa del municipio y quien es la persona responsable de la caja menor, consigna $12.711.165 no ejecutados a la cuenta 176000304137 a nombre del Municipio de Tunja.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 14 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

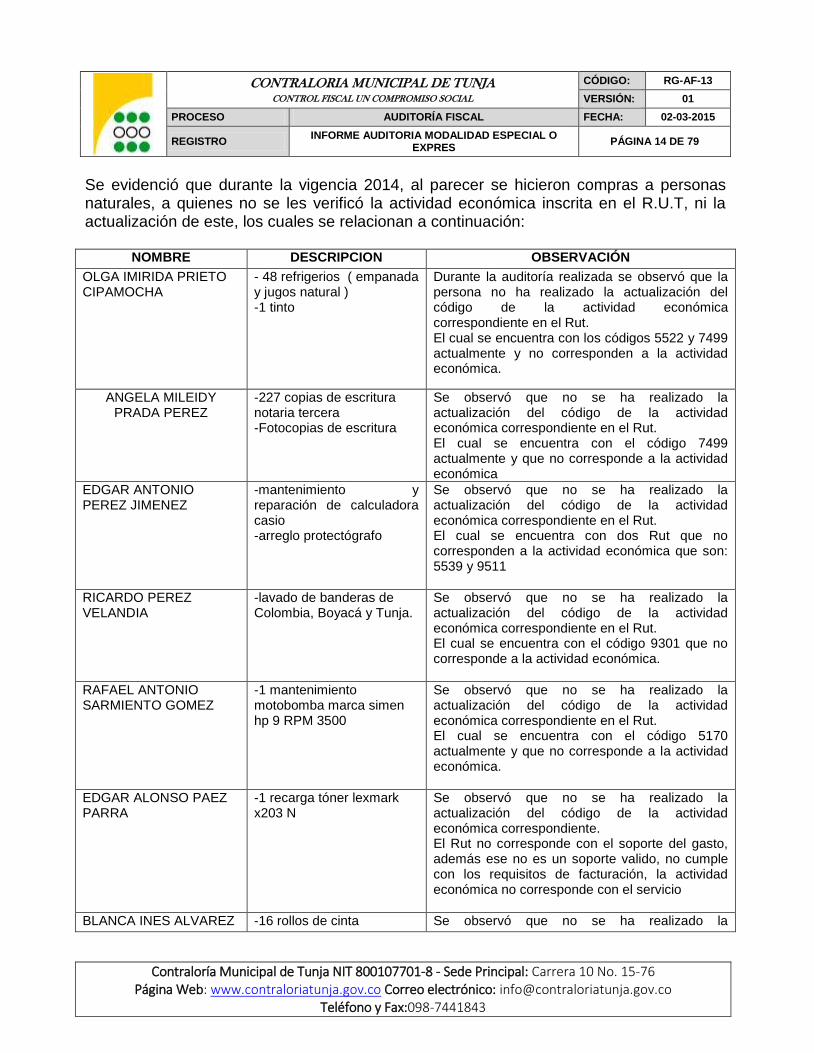

Se evidenció que durante la vigencia 2014, al parecer se hicieron compras a personas naturales, a quienes no se les verificó la actividad económica inscrita en el R.U.T, ni la actualización de este, los cuales se relacionan a continuación:

NOMBRE DESCRIPCION OBSERVACIÓN

OLGA IMIRIDA PRIETO CIPAMOCHA

- 48 refrigerios ( empanada y jugos natural ) -1 tinto

Durante la auditoría realizada se observó que la persona no ha realizado la actualización del código de la actividad económica correspondiente en el Rut. El cual se encuentra con los códigos 5522 y 7499 actualmente y no corresponden a la actividad económica.

ANGELA MILEIDY PRADA PEREZ

-227 copias de escritura notaria tercera -Fotocopias de escritura

Se observó que no se ha realizado la actualización del código de la actividad económica correspondiente en el Rut. El cual se encuentra con el código 7499 actualmente y que no corresponde a la actividad económica

EDGAR ANTONIO PEREZ JIMENEZ

-mantenimiento y reparación de calculadora casio -arreglo protectógrafo

Se observó que no se ha realizado la actualización del código de la actividad económica correspondiente en el Rut. El cual se encuentra con dos Rut que no corresponden a la actividad económica que son: 5539 y 9511

RICARDO PEREZ VELANDIA

-lavado de banderas de Colombia, Boyacá y Tunja.

Se observó que no se ha realizado la actualización del código de la actividad económica correspondiente en el Rut. El cual se encuentra con el código 9301 que no corresponde a la actividad económica.

RAFAEL ANTONIO SARMIENTO GOMEZ

-1 mantenimiento motobomba marca simen hp 9 RPM 3500

Se observó que no se ha realizado la actualización del código de la actividad económica correspondiente en el Rut. El cual se encuentra con el código 5170 actualmente y que no corresponde a la actividad económica.

EDGAR ALONSO PAEZ PARRA

-1 recarga tóner lexmark x203 N

Se observó que no se ha realizado la actualización del código de la actividad económica correspondiente. El Rut no corresponde con el soporte del gasto, además ese no es un soporte valido, no cumple con los requisitos de facturación, la actividad económica no corresponde con el servicio

BLANCA INES ALVAREZ -16 rollos de cinta Se observó que no se ha realizado la

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 15 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

DE PINZON antideslizante 48mm x 5m actualización del código de la actividad económica del Rut. El cual se encuentra con el código 5241 actualmente y no pertenece a la actividad económica.

JORGE ENRIQUE YANQUEN SOLER

-1sello mecánico 1 ¼ marca pc -1 buje de cobre de 1” -2 empaques siliconados -1 acople macho de 1 ½” galvanizado

Se observó que no se ha realizado La actualización del código de la actividad económica del Rut. El cual se encuentra con el código 5170 actualmente y no pertenece a la actividad económica.

ALEXANDER CAMARGO HERNANDEZ

-1 juego de avisos secretaria de transito

Se observó que no se ha realizado la actualización del código de la actividad económica del Rut. El cual se encuentra con el código 5030 actualmente y que no pertenece a la actividad económica.

OBSERVACIÓN No. 2 Algunos proveedores de la Alcaldía no cuentan con el R.U.T actualizado ante la DIAN. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA Según Resolución No. 0008 de 14 de enero de 2014, por medio de la cual se reglamenta

la constitución y funcionamiento de la caja menor del municipio de Tunja y debido a que

el Municipio requiere de la creación de la Caja Menor, con el fin de sufragar los gastos

generales de menor cuantía que tengan el carácter de urgente e imprescindibles,

previstos en el presupuesto y que permitan el normal y ágil desarrollo de las actividades

inherentes a las funciones propias de la Alcaldía Mayor de Tunja. A su vez como reza en

la Resolución en mención se dictaron los parámetros y directrices respecto de los

requisitos para efectuar los pagos, como se cita en el Articulo 9. "Pagos y

Legalización. Para los pagos y legalización de la Caja Menor se tendrá en cuenta lo

estipulado por el Ministerio de Hacienda y Crédito Público, esto es la legalización

de los gastos deberá efectuarse durante los cinco (5) días siguientes a su

realización, para lo cual debe acreditarse el cumplimiento de los siguientes

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 16 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

requisitos:

a. Que los gastos correspondan a los rubros autorizados y atrás indicados.

b. Que los documentos presentados sean los originales y se encuentren

firmados por los acreedores, con indicación del nombre y/o razón social,

numero de documento de identidad o NIT, fecha de expedición, objeto y

cantidad.

c. Que la fecha del comprobante del gasto corresponda a la vigencia fiscal que

está legalizando.

d. Que el gasto se haya efectuado siempre y cuando existiere disponibilidad en

la Caja Menor.

De acuerdo a lo expresado, específicamente en el literal b., del artículo 9 de la Resolución

No. 0008 de 2014 y teniendo en cuenta la observación hecha por la Contraloría Municipal

de Tunja respecto del no cumplimento por parte de los proveedores citados por ellos, en

Relación a la "falta de actualización de los códigos de la actividad económica", Comedidamente

expresamos que se verificó la existencia del RUT en cada cuenta, no obstante no estar

plasmado dentro de los requisitos exigidos para tal pago, como lo dictaminó el Ministerio

de Hacienda y Crédito Público quien es el órgano encargado de dictar las bases y

lineamientos para el manejo de las Cajas Menores.

Pero atentos a sus valiosas observaciones, solicitamos nos informen si se hace necesario

exigir a partir de la fecha el RUT actualizado, esto con el fin de proceder a solicitar a la

Cámara de Comercio y a la DIAN los respectivos listados de los códigos de las

actividades económicas vigentes y de esta forma subsanar las inconsistencias que se

hayan venido presentando, según concepto emanado por ustedes.

DECISIÓN DE LA CONTRALORÍA En el caso de que la persona natural desarrolle una actividad económica no contemplada RUT, no implica que se esté cometiendo un delito o un acto ilegal que tenga efectos sobre quienes contratan con ella, la razón de verificar la actividad económica obedece más a una práctica en la que se asegure que la persona a quien se le está pagando por la prestación de un servicio o la compra de un bien, sea la idónea para realizarla. Se levanta la observación teniendo en cuenta que el estatuto tributario no obliga a ninguna entidad a hacer la verificación de las actividades económicas inscritas en el RUT de la persona con quien se pacta la prestación de un servicio o la compra de un bien. Se

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 17 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

recomienda que la Alcaldía haga la verificación de la actividad para asegurarse de la idoneidad de quien suministra el bien o servicio.

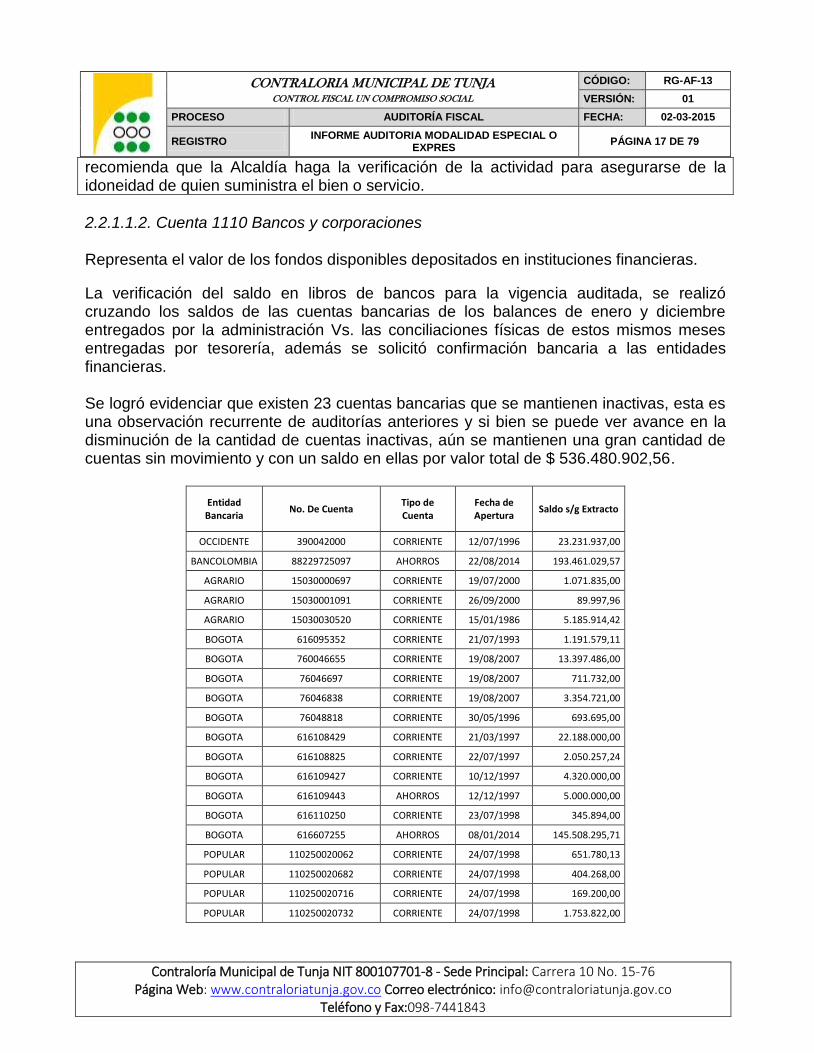

2.2.1.1.2. Cuenta 1110 Bancos y corporaciones Representa el valor de los fondos disponibles depositados en instituciones financieras.

La verificación del saldo en libros de bancos para la vigencia auditada, se realizó cruzando los saldos de las cuentas bancarias de los balances de enero y diciembre entregados por la administración Vs. las conciliaciones físicas de estos mismos meses entregadas por tesorería, además se solicitó confirmación bancaria a las entidades financieras. Se logró evidenciar que existen 23 cuentas bancarias que se mantienen inactivas, esta es una observación recurrente de auditorías anteriores y si bien se puede ver avance en la disminución de la cantidad de cuentas inactivas, aún se mantienen una gran cantidad de cuentas sin movimiento y con un saldo en ellas por valor total de $ 536.480.902,56.

Entidad Bancaria

No. De Cuenta Tipo de Cuenta

Fecha de Apertura

Saldo s/g Extracto

OCCIDENTE 390042000 CORRIENTE 12/07/1996 23.231.937,00

BANCOLOMBIA 88229725097 AHORROS 22/08/2014 193.461.029,57

AGRARIO 15030000697 CORRIENTE 19/07/2000 1.071.835,00

AGRARIO 15030001091 CORRIENTE 26/09/2000 89.997,96

AGRARIO 15030030520 CORRIENTE 15/01/1986 5.185.914,42

BOGOTA 616095352 CORRIENTE 21/07/1993 1.191.579,11

BOGOTA 760046655 CORRIENTE 19/08/2007 13.397.486,00

BOGOTA 76046697 CORRIENTE 19/08/2007 711.732,00

BOGOTA 76046838 CORRIENTE 19/08/2007 3.354.721,00

BOGOTA 76048818 CORRIENTE 30/05/1996 693.695,00

BOGOTA 616108429 CORRIENTE 21/03/1997 22.188.000,00

BOGOTA 616108825 CORRIENTE 22/07/1997 2.050.257,24

BOGOTA 616109427 CORRIENTE 10/12/1997 4.320.000,00

BOGOTA 616109443 AHORROS 12/12/1997 5.000.000,00

BOGOTA 616110250 CORRIENTE 23/07/1998 345.894,00

BOGOTA 616607255 AHORROS 08/01/2014 145.508.295,71

POPULAR 110250020062 CORRIENTE 24/07/1998 651.780,13

POPULAR 110250020682 CORRIENTE 24/07/1998 404.268,00

POPULAR 110250020716 CORRIENTE 24/07/1998 169.200,00

POPULAR 110250020732 CORRIENTE 24/07/1998 1.753.822,00

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 18 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

POPULAR 110250020880 CORRIENTE 01/03/1995 17.807.561,51

POPULAR 220250142254 AHORROS 18/12/2009 58.091.543,00

POPULAR 220250150257 AHORROS 23/12/2010 35.800.353,60

TOTAL SALDO INACTIVO 536.480.902,25

Fuente: Relación entregada por los bancos- cifras en pesos Elaboro: Grupo auditor

OBSERVACIÓN No. 3 Al hacer la verificación de las cuentas inactivas a nombre del municipio de Tunja, se logró evidenciar que existe un total de 24 cuentas que no presentan movimientos, con un valor total de $536.480.902,25. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA De las cuentas inactivas que se relacionan, se cancelaron dos cuentas, anexos certificaciones:

Consecutivo Entidad No. Cuenta Tipo de Cuenta Estado

10 BOGOTA 76048818 Corriente Cancelada - soportes

16 BOGOTA 616607255 Ahorros Cancelada – soportes

Las siguientes cuentas corresponden a recursos de cofinanciación, convenios que están en proceso de ejecución hasta el 2015, anexo soportes.

Consecutivo Entidad No. Cuenta Tipo de Cuenta Estado

2 BANCOLOMBIA 88229725097 Ahorros En ejecución - Soportes

22 POPULAR 220250142254 Ahorros En ejecución - Soportes

23 POPULAR 220250150257 Ahorros En ejecución - Soportes

Se encuentran en proceso de conciliación las siguientes cuentas, para efectos de liquidación y devolución de los recursos conforme al origen de los mismos y de conformidad con los procesos de saneamiento contable y financiero, así como a las acciones plasmadas en los planes de mejoramiento, anexo soportes:

Consecutivo Entidad No. Cuenta Tipo de Cuenta Estado

5 AGRARIO 15030030520 Corriente Información - Soportes

11 BOGOTA 616108429 Corriente Información -

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 19 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

Soportes

14 BOGOTA 616109443 Ahorros Información - Soportes

20 POPULAR 110250020732 Corriente Información - Soportes

21 POPULAR 110250020880 Corriente Información - Soportes

Como se puede observar en los avances de los planes de mejoramiento establecidos en auditorias anteriores, estas cuentas se vienen depurando, a medida que se ha logrado establecer el origen de los recursos. La consecución de la información ha sido muy compleja en razón a que

corresponde a vigencias demás de diez años, lo que ha dificultado respuesta inmediata por parte

de las entidades que cofinanciaron los recursos; a pesar de esto la administración esta haciendo el mayor esfuerzo a fin de depurar y cancelar las cuentas.

DECISIÓN DE LA CONTRALORÍA Si bien se evidencia avance en el plan de mejoramiento en cuanto a lo referente a la cancelación de cuentas, se decide mantener la observación como hallazgo administrativo, para que se continúe con el proceso de cancelación de las cuentas bancarias inactivas durante la presente vigencia.

En la totalidad de las cuentas auditadas, se encontró que se realizaron las condiciones bancarias, la totalidad presenta los extractos mensuales y en líneas generales se mejoró bastante el proceso de conciliación bancaria lo cual se evidencia en la parte pertinente al avance del plan de mejoramiento. 2.2.1.2. Grupo 12 Inversiones En esta denominación se incluyen las cuentas de los recursos representados en valores con el objeto de aumentar los excedentes disponibles por medio de la percepción de rendimientos, dividendos y participaciones, variaciones del mercado y otros conceptos. En la auditoria se revisó la totalidad de la cuenta 12 “Inversiones e instrumentos derivados” en donde se registran inversiones accionarias en tres entidades: Banco Popular, Empresa de Energía de Boyacá S.A. y Servitunja S.A. E.S.P. Banco Popular El municipio poseía a 2014 un volumen de un millón seiscientos treinta y cuatro mil novecientas noventa y dos (1.634.992) acciones; teniendo en cuenta que esta entidad cotiza en la Bolsa de Valores de Colombia, el valor a registrar contablemente corresponderá a la multiplicación del número de acciones que posee el municipio por el precio de la acción reportado en bolsa de valores a 31 de diciembre.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 20 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

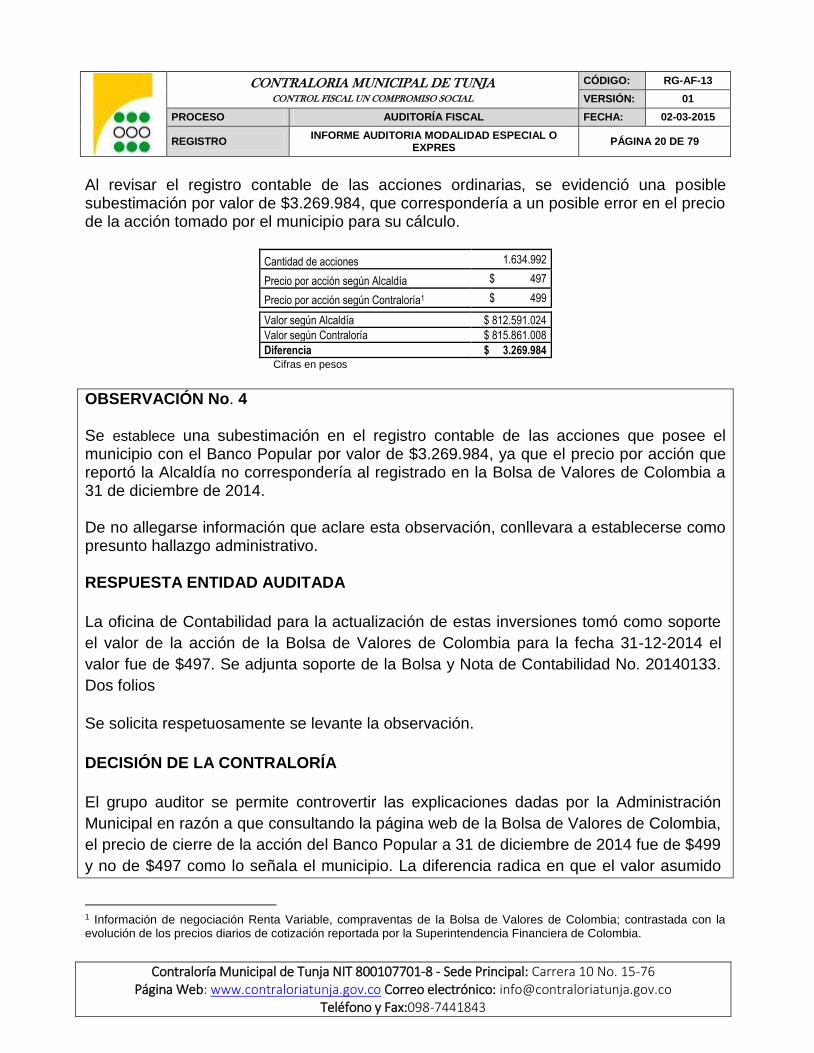

Al revisar el registro contable de las acciones ordinarias, se evidenció una posible subestimación por valor de $3.269.984, que correspondería a un posible error en el precio de la acción tomado por el municipio para su cálculo.

Cantidad de acciones 1.634.992

Precio por acción según Alcaldía $ 497

Precio por acción según Contraloría1 $ 499

Valor según Alcaldía $ 812.591.024

Valor según Contraloría $ 815.861.008

Diferencia $ 3.269.984 Cifras en pesos

OBSERVACIÓN No. 4 Se establece una subestimación en el registro contable de las acciones que posee el municipio con el Banco Popular por valor de $3.269.984, ya que el precio por acción que reportó la Alcaldía no correspondería al registrado en la Bolsa de Valores de Colombia a 31 de diciembre de 2014. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA

La oficina de Contabilidad para la actualización de estas inversiones tomó como soporte

el valor de la acción de la Bolsa de Valores de Colombia para la fecha 31-12-2014 el

valor fue de $497. Se adjunta soporte de la Bolsa y Nota de Contabilidad No. 20140133.

Dos folios

Se solicita respetuosamente se levante la observación.

DECISIÓN DE LA CONTRALORÍA

El grupo auditor se permite controvertir las explicaciones dadas por la Administración

Municipal en razón a que consultando la página web de la Bolsa de Valores de Colombia,

el precio de cierre de la acción del Banco Popular a 31 de diciembre de 2014 fue de $499

y no de $497 como lo señala el municipio. La diferencia radica en que el valor asumido

1 Información de negociación Renta Variable, compraventas de la Bolsa de Valores de Colombia; contrastada con la evolución de los precios diarios de cotización reportada por la Superintendencia Financiera de Colombia.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 21 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

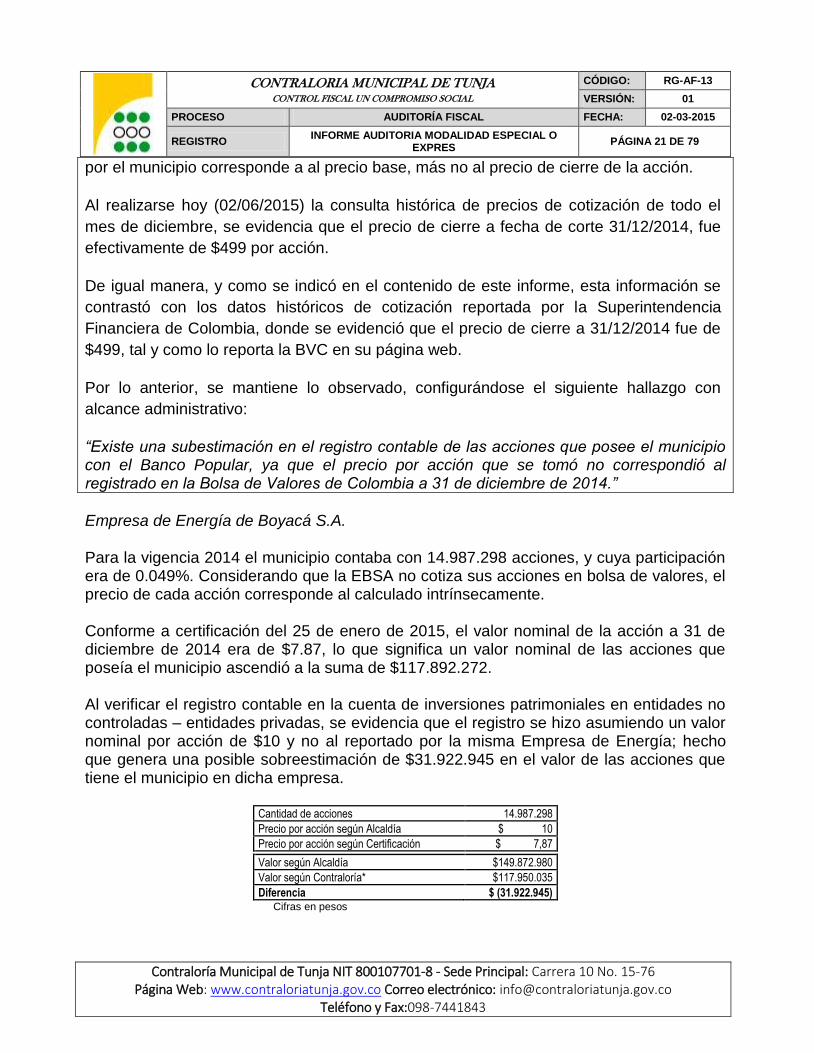

por el municipio corresponde a al precio base, más no al precio de cierre de la acción.

Al realizarse hoy (02/06/2015) la consulta histórica de precios de cotización de todo el

mes de diciembre, se evidencia que el precio de cierre a fecha de corte 31/12/2014, fue

efectivamente de $499 por acción.

De igual manera, y como se indicó en el contenido de este informe, esta información se

contrastó con los datos históricos de cotización reportada por la Superintendencia

Financiera de Colombia, donde se evidenció que el precio de cierre a 31/12/2014 fue de

$499, tal y como lo reporta la BVC en su página web.

Por lo anterior, se mantiene lo observado, configurándose el siguiente hallazgo con

alcance administrativo:

“Existe una subestimación en el registro contable de las acciones que posee el municipio con el Banco Popular, ya que el precio por acción que se tomó no correspondió al registrado en la Bolsa de Valores de Colombia a 31 de diciembre de 2014.”

Empresa de Energía de Boyacá S.A. Para la vigencia 2014 el municipio contaba con 14.987.298 acciones, y cuya participación era de 0.049%. Considerando que la EBSA no cotiza sus acciones en bolsa de valores, el precio de cada acción corresponde al calculado intrínsecamente. Conforme a certificación del 25 de enero de 2015, el valor nominal de la acción a 31 de diciembre de 2014 era de $7.87, lo que significa un valor nominal de las acciones que poseía el municipio ascendió a la suma de $117.892.272. Al verificar el registro contable en la cuenta de inversiones patrimoniales en entidades no controladas – entidades privadas, se evidencia que el registro se hizo asumiendo un valor nominal por acción de $10 y no al reportado por la misma Empresa de Energía; hecho que genera una posible sobreestimación de $31.922.945 en el valor de las acciones que tiene el municipio en dicha empresa.

Cantidad de acciones 14.987.298

Precio por acción según Alcaldía $ 10

Precio por acción según Certificación $ 7,87

Valor según Alcaldía $149.872.980

Valor según Contraloría* $117.950.035

Diferencia $ (31.922.945) Cifras en pesos

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 22 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

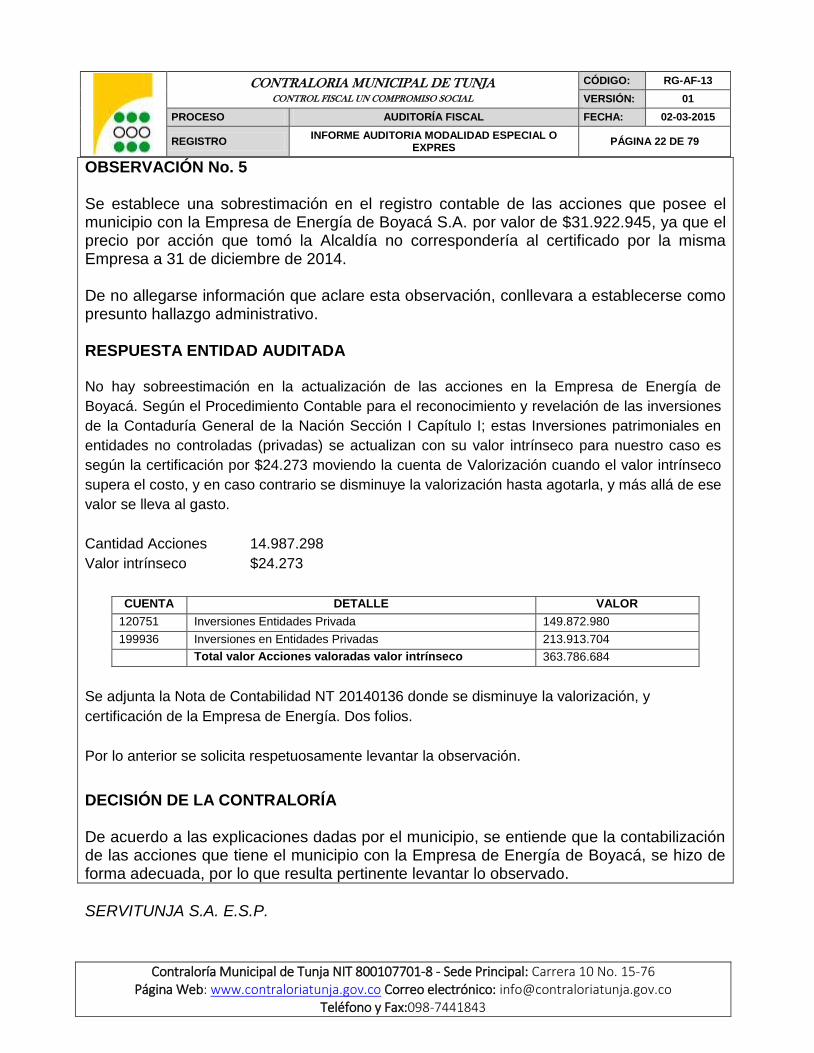

OBSERVACIÓN No. 5 Se establece una sobrestimación en el registro contable de las acciones que posee el municipio con la Empresa de Energía de Boyacá S.A. por valor de $31.922.945, ya que el precio por acción que tomó la Alcaldía no correspondería al certificado por la misma Empresa a 31 de diciembre de 2014. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA No hay sobreestimación en la actualización de las acciones en la Empresa de Energía de

Boyacá. Según el Procedimiento Contable para el reconocimiento y revelación de las inversiones

de la Contaduría General de la Nación Sección I Capítulo I; estas Inversiones patrimoniales en

entidades no controladas (privadas) se actualizan con su valor intrínseco para nuestro caso es

según la certificación por $24.273 moviendo la cuenta de Valorización cuando el valor intrínseco

supera el costo, y en caso contrario se disminuye la valorización hasta agotarla, y más allá de ese

valor se lleva al gasto.

Cantidad Acciones 14.987.298

Valor intrínseco $24.273

CUENTA DETALLE VALOR

120751 Inversiones Entidades Privada 149.872.980

199936 Inversiones en Entidades Privadas 213.913.704

Total valor Acciones valoradas valor intrínseco 363.786.684

Se adjunta la Nota de Contabilidad NT 20140136 donde se disminuye la valorización, y

certificación de la Empresa de Energía. Dos folios.

Por lo anterior se solicita respetuosamente levantar la observación.

DECISIÓN DE LA CONTRALORÍA De acuerdo a las explicaciones dadas por el municipio, se entiende que la contabilización de las acciones que tiene el municipio con la Empresa de Energía de Boyacá, se hizo de forma adecuada, por lo que resulta pertinente levantar lo observado.

SERVITUNJA S.A. E.S.P.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 23 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

En esta empresa el municipio cuenta con 45.000 acciones que de acuerdo a las notas contables, tienen un valor nominal de $10.000 cada una. Al realizar la indagación respectiva tanto con el municipio como con la empresa, no fue posible establecer con base en que se calculó el valor de estas acciones, se establece como una incertidumbre el valor total registrado en contabilidad que hace referencia a las inversiones del Municipio en la empresa Servitunja S.A. E.S.P.

OBSERVACIÓN No. 6 Se presenta incertidumbre en el registro contable de las acciones que posee el municipio con la Empresa SERVITUNJA S.A E.S.P por valor de $450.000.000, ya que precio por acción que se asumió no cuenta con soporte que así lo demuestre. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA

Como se aclaró en la observación No. 5 las inversiones tienen diferentes métodos de actualización para este caso se hace una provisión con la cuenta 128034 la cual fue actualizada en el mes de mayo del 2014. Aquí no se asume ningún valor se ajusta o actualiza con la certificación de la entidad. Se adjunta soporte.

No obstante que la oficina de contabilidad con oficio No. D.C. 002 del 8 de enero de 2015, solicit6 la certificación del año 2014, a la fecha no se ha recibido, una vez se tenga se procederá a efectuar los ajustes pertinentes. Adjunto tres folios.

Se solicita respetuosamente levantar la observación.

DECISIÓN DE LA CONTRALORÍA Considerando que en ejecución de la auditoría no se evidenció documento que soportara el ajuste contable por las acciones que posee el Municipio de Tunja con la empresa SERVITUNJA S.A E.S.P, se emitió observación al respecto; sin embargo, al revisar los documentos adjuntos a la respuesta, se observa certificación de la Revisora Fiscal de la empresa de fecha 29 de mayo de 2015 en la que se muestra el valor nominal e intrínseco de las acciones. Conforme a los documentos adjuntos, se espera que la administración municipal realice los ajustes contables que sean necesarios para ajustar los registros contables pertinentes. Por lo anterior, se decide levantar lo observado.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 24 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

2.2.1.3. Grupo 13 Rentas por cobrar Están incluidas las cuentas que representan el valor de los derechos a favor de la Alcaldía por concepto de ingresos tributarios directos e indirectos, nacionales o territoriales determinados en las disposiciones legales, por la potestad que tiene el Estado de establecer Gravámenes. El Municipio de Tunja en sus estados financieros presenta Impuesto predial unificado, Impuesto de Industria y comercio. En lo ateniente al balance General registra como saldo la suma de $28.178.953.226. Discriminado en las cuentas 1305 Rentas por cobrar vigencia actual y 1310 Rentas por cobrar vigencias anteriores. El grupo auditor procedió a verificar subcuenta 130507 vigencia actual predial unificado y las subcuentas 130508 rentas por cobrar vigencia actual Impuesto de Industria y comercio; las Subcuentas 131007 y 131008 rentas por cobrar vigencias Anteriores así:

Subcuenta 130507 Rentas por cobrar predial Unificado vigencia Actual.

Incluye los impuestos liquidados, reconocidos durante el periodo contable en curso

Se evidencia que la alcaldía de Tunja registra en sus estados financieros un valor por $3.338.475.961.00 valor que se encuentra soportado mediante oficio OIJ-070 del 05 de febrero de 2015, por parte de la Oficina de impuestos municipales. Subcuenta 130508 Rentas por cobrar de Industria y Comercio vigencias actual Representa el valor de los Ingresos tributarios, anticipos y retenciones pendientes de recaudos, determinados en las declaraciones tributarias y en las liquidaciones oficiales y actos administrativos en firme durante el periodo contable en curso, sin perjuicio de la vigencia a la cual corresponda la liquidación. En los estados financieros de la Alcaldía de Tunja registra un valor por $268.658.376.00 y según comunicación del 05 de febrero de 2015 enviada por la Secretaria de Hacienda corresponde a un valor de $248.352.134.00, de lo que se establece una diferencia de $20.306.242.00; subestimación a esta subcuenta.

OBSERVACIÓN No. 7 Se observa diferencia entre los libros de contabilidad y certificación enviada por la oficina de impuestos según comunicación del 5 de febrero de 2015, por valor de $20.306.242.00, que se constituiría en una subestimación por esta suma. De no allegarse información que aclare esta observación, conllevara a establecerse como

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 25 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA

Por un olvido involuntario en la vigencia 2014 no se reclasificó el valor de $20.306.242 en

Rentas de Vigencia Anterior, una vez se detectó en el mes de enero del 2015 se realizó

el ajuste pertinente. Se adjunta Nota de Contabilidad No.20150018

Se solicita respetuosamente levantar la observación.

DECISIÓN DE LA CONTRALORÍA Teniendo en cuenta que la Alcaldía mayor de Tunja aportó nota de contabilidad número 20150018 del 19 de mayo de 2015 se levanta lo observado.

131007 Rentas por cobrar predial Unificado vigencias anteriores Son los saldos de las rentas por cobrar de la vigencia actual reclasificados al inicio del periodo contable siguiente. Según libros de contabilidad la Alcaldía de Tunja registra un valor por $24.432.045.379.44.se observa que durante la vigencia se recuperó un valor de $4.906.815.381.56 Se evidencia una baja recuperación de cartera por parte de la administración municipal; si tenemos en cuenta que en el 2013 venia un valor de $19.745.779.754.18 y al reclasificar el saldo de la vigencia 2013 $9.593.081.007 corresponde un valor de $29.338.860.761.18; la recuperación equivale a un 16.72 %

OBSERVACIÓN No. 8 Se evidencia una baja recuperación de cartera de impuesto predial de vigencias anteriores, solo equivale al 16.72% al parecer. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA

En primera instancia tenemos que para el año 2014 se presupuestó recaudar en cuanto a

IMPUESTO PREDIAL UNIFICADO VIGENCIAS ANTERIORES un total de $3.5000.000.000.oo

cifra que fue recaudada oportunamente, ya que incluso se llegó a un recaudo de

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 26 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

$4.906.815.174.oo cifra con la cual se logró superar en un 40% la meta de recaudo propuesta. Es

decir, que el Municipio de Tunja ejerció las acciones pertinentes y necesarias para recaudar

vigencias anteriores, obteniendo un significativo recaudo, para lo cual anexo cuadro explicativo.

CÓDIGO DESCRIPCIÓN APROPIACIÓN

INICIAL

APROPIACIÓN

DEFINITIVA

TOTAL INGRESO

DICIEMBRE

1.1.01.01.02 Impuesto predial unificado

vigencias anteriores 3.500.000.000,00 3.500.000.000,00 4.906.815.281,74

Es pertinente indicar que la RECUPERACIÓN DE CARTERA es una labor permanente, que

demanda la realización de varias actividades, habiéndose desarrollado en el año 2014 para el

recaudo de vigencias anteriores, las siguientes actividades:

Envió de 5.000 cartas de fidelización con las cuales se invitan a los contribuyentes

morosos a cancelar su IMPUESTO PREDIAL UNIFICADO y evitarse el inicio de proceso de

cobro.

Envió de 1200 títulos para adelantar proceso de cobro coactivo

Atención y orientación a los contribuyentes para explicación de estados de cuenta, forma

de pago, acuerdos de pago. Habiéndose expedido aproximadamente 70.000 facturas para

pago.

Expedición de mandamientos de pago por parte de la UNIDAD DE COBRO

Practica de medidas cautelares (embargos)

Visita a predios, con su posterior secuestro

Entrevista a contribuyentes en el inmueble sometido a cobro

Otorgamiento facilidades de pago

Divulgación descuentos y campañas informativas

Igualmente revisando el histórico de lo recaudado por vigencias anteriores, tenemos que para el

año 2014, la labor de recaudo fue más dispendiosa lográndose un recaudo de casi 5.000

millones. Comparativo que se hace con la vigencia 2013 donde se recaudaron 4.900 millones,

con el ofrecimiento de la condición especial de pago que otorgaba un descuento del 50% en

intereses de mora, y para el año 2014 sin ofrecimiento de beneficio, se logr6 la meta indicada.

Para el año 2015, tenemos igualmente el ofrecimiento de una condición especial de pago con el

ofrecimiento del 80% en interés de mora predial, lo cual arroja que a la fecha se haya recaudado

por vigencias anteriores, más de 3.000 millones.

Adicional a lo anterior, se pretende adelantar un proceso de depuración de rentas por cobrar,

acatando lo dispuesto en el art. 59 de la LEY 1739 DE 2014, la cual impone la obligación de

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 27 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

efectuar un SANEAMIENTO CONTABLE. Dicho proceso estaría enfocado a reflejar en los

estados financieros unas cifras más fidedignas de lo que debe ser catalogado como VIGENCIAS

ANTERIORES.

Con las anteriores explicaciones se solicita respetuosamente sea levantada la observación.

DECISIÓN DE LA CONTRALORÍA Si bien es cierto que la RECUPERACIÓN DE CARTERA es una labor permanente, que demanda la realización de varias actividades, habiéndose desarrollado en el año 2014 para el recaudo de vigencias anteriores y que la alcaldía de Tunja realizó actividades como lo indica en su respuesta, el porcentaje de cartera es alto y teniendo en cuenta que los impuestos requieren prioridad de recaudo para así poder cumplir con los proyector del plan de desarrollo, se configura Hallazgo administrativo y se debe incluir en el plan de mejoramiento.

131008 Rentas por cobrar de Industria y Comercio Vigencias Anteriores Los saldos de las Rentas por Cobrar de la Vigencias anteriores son los saldos de las rentas por cobrar de la Vigencia Actual reclasificados al inicio del periodo contable siguiente. Según libros auxiliares se evidencia un saldo Inicial por valor de $160.320.837. No es claro el registro crédito de $129.258.237.00 efectuado el 27 de junio, el cual se reverso el día 03 de julio de 2014. Se evidencia una recuperación de cartera de $20.547.327.00 el cual corresponde a un 12.82% del total de la cartera vigencias anteriores que correspondía a $160.320.837.

OBSERVACIÓN No. 9 No hay claridad por que se reversó la suma de $129.258.327.00 de ingresos por industria y comercio, generando incertidumbre en esta subcuenta por ese valor. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA Por error se registró en el ingreso del mes de junio de 2014 en industria y Comercio el valor

de $129.258.327 en las Rentas por Cobrar perteneciendo a ingreso de la vigencia. Se adjunta

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 28 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

NT 20140072. Donde se reclasifica el ingreso en la cuenta 41. Se adjunta un folio.

Se solicita respetuosamente levantar la observación.

DECISIÓN DE LA CONTRALORÍA Teniendo en cuenta que la Alcaldía de Tunja efectuó el ajuste contable por valor de $129.258.237.00con nota contable número 20140072 de fecha 19 de mayo de 2013 se levanta lo observado.

2.2.1.4. Grupo 14 Deudores 2.2.1.4.1. Cuenta 1420 Avances y anticipos entregados Esta cuenta representa los valores entregados por la entidad contable pública, en forma anticipada, a contratistas y proveedores para la obtención de bienes y servicios. Subcuenta 1.4.20.12 Anticipo para adquisición de bienes y servicios A partir de los saldos auxiliares a nivel de tercero de la cuenta 1.4.20 y de la relación de los pagos efectuados durante 2014, se pudo constatar el valor entregado por concepto de anticipos a los contratistas y su amortización en el pago de los avances de obra y el valor registrado en los estados financieros. Se evidencia una sobre-estimación en la subcuenta 1.4.20.12 debido a que se encuentra registrado un anticipo por valor de $6.580.100 a favor de Ingeniería y consultoría estructural S.A.S identificada con NIT 900.411.406, que tiene como objeto la liquidación del contrato SMC-AMT-205/2013. La sobre-estimación se configura, debido a que de acuerdo al formato de contratación de la vigencia 2013, (formato _201314_f20_13a_agr), el valor del contrato es de $26.332.000 al cual se le otorgó un anticipo del 50%, equivalente a $13.166.600 el cual fue registrado contablemente en la cuenta 1.4.20.13 con fecha 19 de noviembre de 2013 y cancelado mediante acta final registrada el día 24 de abril de 2014. De acuerdo a lo anterior, no se entienden las razones por las cuales se contabiliza este nuevo anticipo por valor de $6.580.100 el día 09 de mayo de 2014, y esta vez en la cuenta 1.4.20.12.

OBSERVACIÓN No. 10 Se presenta una sobreestimación por valor de $6.580.100 en la cuenta 1.4.20.12, debido a que se registra un anticipo en esta cuenta el cual ya había sido registrado con fecha 19

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 29 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

de noviembre de 2013 y posteriormente cancelado el día 24 de abril de 2014 en la cuenta 1.4.20.13 . De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA

Se acata la observación y se procede a realizar la Nota de Contabilidad reversando el

registro del egreso No. 20142398 que se contabilizó erradamente ya que debía ser contra

el pasivo. Se adjunta un folio NT 20150033 de mayo 19-2015

Se solicita de manera respetuosa levantar la observación.

DECISIÓN DE LA CONTRALORÍA Considerando la respuesta dada por la Alcaldía, la misma se acepta y se levanta la observación.

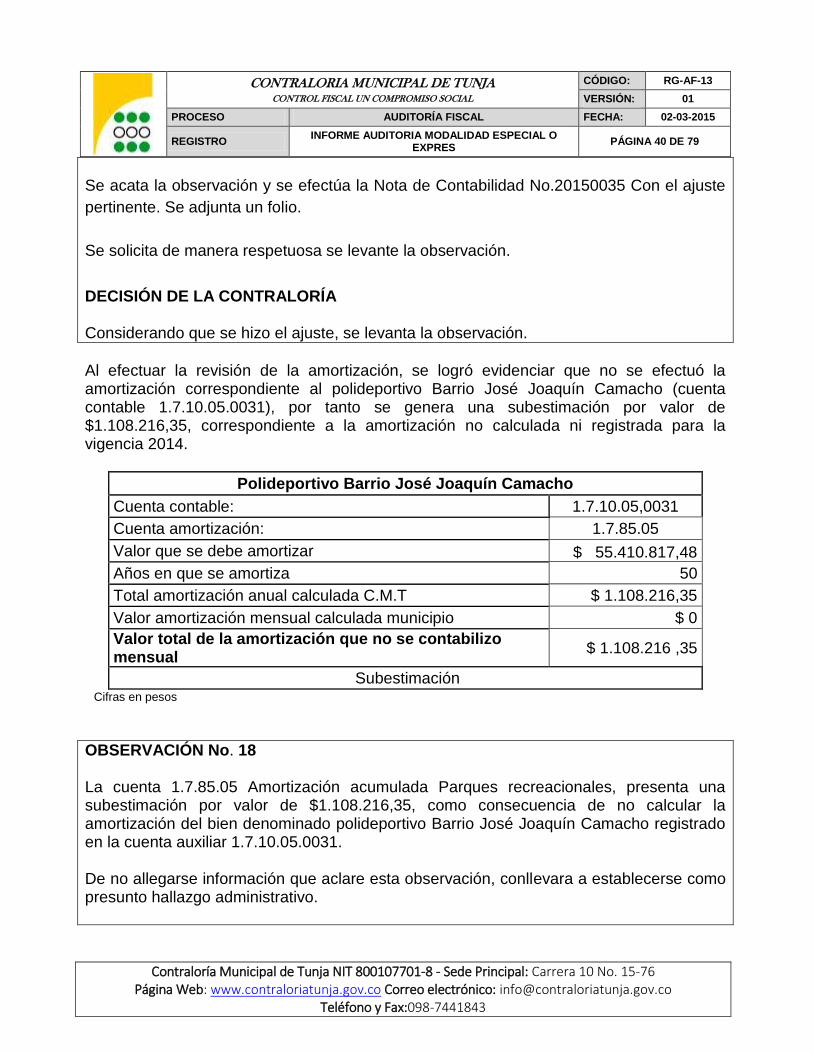

2.2.1.5. Grupo 15 Inventarios El valor contabilizado en esta cuenta hace referencia al valor que le corresponde a cada solución de vivienda (casa o apartamento) del proyecto denominado La Estancia del Roble, con respecto al predio en el cual está ubicado. El valor del subsidio equivalente al valor del terreno que corresponde a cada casa es de $7.035.556 y el correspondiente para cada apartamento es de $7.035.556. De acuerdo al reporte entregado por ECOVIVIENDA el 29 de abril de 2015 al grupo auditor, se indica que durante la vigencia 2014, fueron entregadas un total de 40 apartamentos y 3 casas. De esta forma, en el momento en que se haga entrega de la totalidad de las soluciones de vivienda, el saldo de esta cuenta debe llegar a cero. Ante este hecho, los estados financieros del municipio deberían reflejar un movimiento crédito en la cuenta 1.5.10.02.0002 Terreno Santa Ana, por el valor de los 43 lotes correspondientes a las soluciones de vivienda entregadas, por lo que se genera una subestimación por valor de Ochenta y ocho millones ochocientos catorce mil quinientos ochenta y ocho pesos ($ 88.814.588).

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 30 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

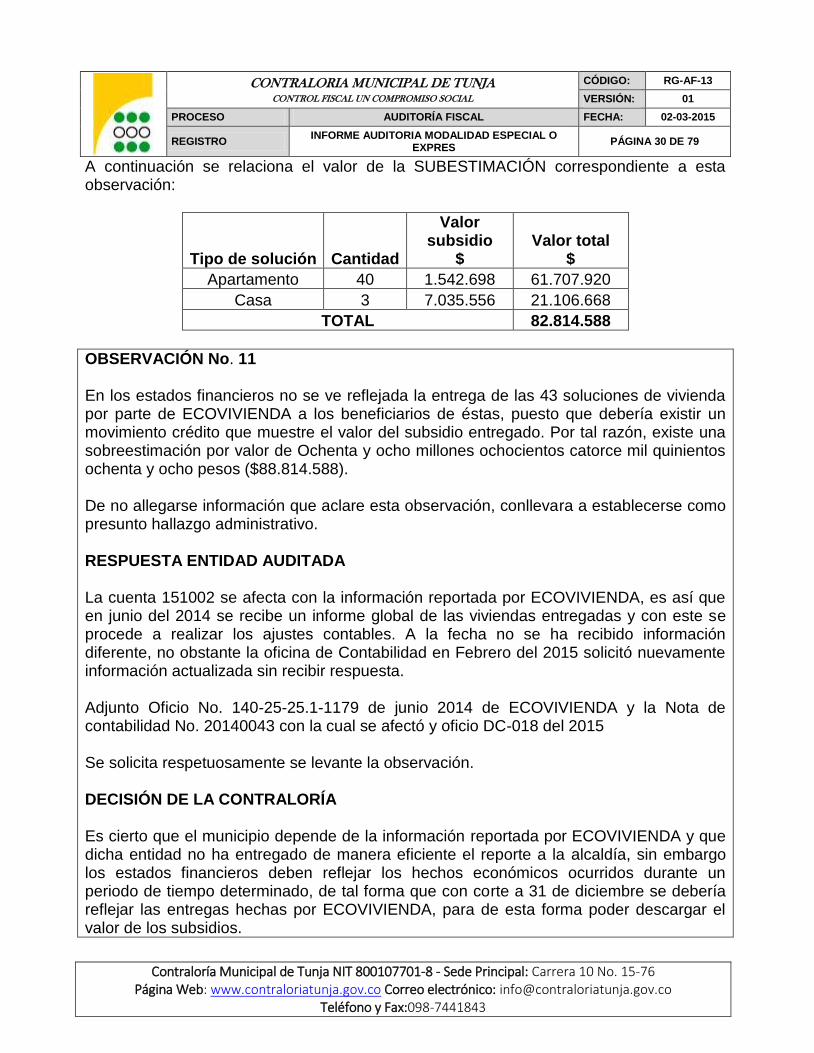

A continuación se relaciona el valor de la SUBESTIMACIÓN correspondiente a esta observación:

Tipo de solución Cantidad

Valor subsidio

$ Valor total

$

Apartamento 40 1.542.698 61.707.920

Casa 3 7.035.556 21.106.668

TOTAL 82.814.588

OBSERVACIÓN No. 11 En los estados financieros no se ve reflejada la entrega de las 43 soluciones de vivienda por parte de ECOVIVIENDA a los beneficiarios de éstas, puesto que debería existir un movimiento crédito que muestre el valor del subsidio entregado. Por tal razón, existe una sobreestimación por valor de Ochenta y ocho millones ochocientos catorce mil quinientos ochenta y ocho pesos ($88.814.588). De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA La cuenta 151002 se afecta con la información reportada por ECOVIVIENDA, es así que en junio del 2014 se recibe un informe global de las viviendas entregadas y con este se procede a realizar los ajustes contables. A la fecha no se ha recibido información diferente, no obstante la oficina de Contabilidad en Febrero del 2015 solicitó nuevamente información actualizada sin recibir respuesta. Adjunto Oficio No. 140-25-25.1-1179 de junio 2014 de ECOVIVIENDA y la Nota de contabilidad No. 20140043 con la cual se afectó y oficio DC-018 del 2015 Se solicita respetuosamente se levante la observación. DECISIÓN DE LA CONTRALORÍA Es cierto que el municipio depende de la información reportada por ECOVIVIENDA y que dicha entidad no ha entregado de manera eficiente el reporte a la alcaldía, sin embargo los estados financieros deben reflejar los hechos económicos ocurridos durante un periodo de tiempo determinado, de tal forma que con corte a 31 de diciembre se debería reflejar las entregas hechas por ECOVIVIENDA, para de esta forma poder descargar el valor de los subsidios.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 31 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

Se mantiene la observación como hallazgo administrativo para que se incluya en el plan de mejoramiento.

2.2.1.6. Grupo 16 Propiedad, planta y equipo En esta denominación se incluyen las cuentas que representan el valor de los bienes tangibles de propiedad de la entidad contable pública que se utilizan para la producción y comercialización de bienes y la prestación de servicios, la administración de la entidad contable pública, así como los destinados a generar ingresos producto de su arrendamiento, y por tanto no están disponibles para la venta en desarrollo de actividades productivas o comerciales, siempre que su vida útil probable en condiciones normales de utilización, exceda de un año. A continuación se muestra la variación de la propiedad, planta y equipo entre las vigencias 2013 y 2014.

2.2.1.6.1 Cuenta 1.6.05 Terrenos En esta cuenta se registra la compra del predio denominado “La Esperanza”, el cual se encuentra ubicado en la vereda Runta, identificado con matrícula 070-206194 y legalizado al municipio mediante escritura pública No 2537 del 23 de diciembre de 2014, por valor de $56.881.762.

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 32 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

Asimismo se logró identificar que el municipio adquirió el lote baldío ubicado en la Transversal 15 # 24-16, y que mediante escritura pública No. 419 de 04 de marzo de 2014 aclarada mediante escritura pública No. 556 de 20 de marzo de 2014 se legaliza la titularidad de un lote baldío de conformidad con la ley 388 de 1997, la cual “otorga derecho real de dominio de aquellos predios baldíos que se encuentran en suelo urbano a las entidades territoriales en donde se encuentren dicho predios”. En la cláusula octava, de la escritura No 419 de 2014, se indica que el predio ubicado en la transversal 15 # 24-16 está identificado con el número 010301470036000 y tiene un avaluó de $517.642.000, este valor no fue tenido en cuenta por el municipio ni registrado en la cuenta contable correspondiente, razón por la cual se presenta un subestimación en la cuenta 1.6.05 Terrenos por dicho valor.

OBSERVACIÓN No. 12 Se presenta una subestimación por valor de $517.642.000 correspondientes al valor del avaluó del lote baldío legalizado a nombre del municipio mediante escritura pública No. 419 de 04 de marzo de 2014, el cual no fue registrado contablemente. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA

La oficina de Contabilidad, no tiene conocimiento ni soporte alguno sobre la legalización

de este inmueble. Se oficiará a la dependencia de Almacén requiriendo la información del

predio con el fin de incorporarlo a la contabilidad del municipio.

DECISIÓN DE LA CONTRALORÍA Considerando la respuesta, se mantiene la observación como hallazgo administrativo para que sea incluida en el plan de mejoramiento.

2.2.1.6.2 Cuenta 1615 Construcciones en curso Subcuenta 1.6.15.04 Plantas Ductos y túneles Al efectuar la revisión de la subcuenta, se evidencia una incertidumbre por valor de $24.929.970 debido a que se presenta un movimiento debito por dicho valor el día 12 de junio de 2014 a favor de Jairo Danilo Galán Rodríguez por el pago del acta de liquidación del contrato No. 831 de 2013 cuyo objeto es “PAVIMENTACIÓN VÍAS DE LA

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 33 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

URBANIZACIÓN EL CORTIJO DE LA CIUDAD DE TUNJA EN CUMPLIMIENTO DE ACCIÓN POPULAR 2001-2172 DEL TRIBUNAL CONTENCIOSO ADMINISTRATIVO DE BOYACÁ SALA DE DECISIÓN NO 4 M:369”. Como se observa el objeto no se ajusta con la cuenta en la cual ha sido contabilizada.

OBSERVACIÓN No. 13 Se presenta incertidumbre por valor de $24.929.970 en la cuenta 1.6.15.04 Plantas, ductos y túneles, debido a que se registra en esta cuenta. De no allegarse información que aclare esta observación, conllevara a establecerse como presunto hallazgo administrativo. RESPUESTA ENTIDAD AUDITADA Por error involuntario se registró la suma $24.929.970 en la cuenta 1.6.15.04 Plantas,

perteneciendo a la cuenta de mantenimiento de vías.

Se procede a efectuar el ajuste con Nota de Contabilidad No. 20150034. Se adjunta un

folio.

Se solicita respetuosamente se levante la observación.

DECISIÓN DE LA CONTRALORÍA Considerando que se hizo el ajuste, se levanta la observación.

2.2.1.6.3 Cuenta 1640 Edificaciones Subcuenta 1.6.40.90 Otras edificaciones Como resultado de la auditoría realizada a los estados financieros de la vigencia 2013, se observa que se reclasifica el complejo de servicios del sur a la cuenta 1.7.10.04.0010 por valor de $3.019.329.616,65, esto con el objetivo de disminuir la los altos valores que se presentan en las subcuentas otros, para este caso en particular, la subcuenta 1.6.40.90 OTRAS EDIFICACIONES, en cumplimiento de lo estipulado en los instructivos No. 002 de 2013 y 004 de 2014 de la CONTADURÍA GENERAL DE LA NACIÓN, en el numeral 1.2.1. ANÁLISIS, VERIFICACIONES Y AJUSTES, en cuanto a la revelación adicional de

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 34 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

información de las subcuentas “otros” que superan el 5% del valor de la cuenta a la que corresponden. 2.2.1.6.4 Cuenta 1.6.85. Depreciación acumulada Subcuenta 1.6.85.01.0001 Edificaciones Alcaldía Se procedió a revisar la depreciación de la Institución Educativa Rural del Sur, relacionado en la cuenta contable 1.6.40.09.0019, considerando que durante la vigencia 2014 se presentaron 3 movimientos de naturaleza debito con ocasión a la contabilización del recibo parcial y final de contrato de obra pública No. 657 de 2013. Efectuando la revisión de la depreciación aplicada a esta edificación, se encontraron los siguientes aspectos:

Al haberse recibido y contabilizado en la cuenta contable y por la naturaleza del bien, este debería empezar a depreciarse desde el momento en que se da por recibido o registrado en la contabilidad.

La depreciación mensual registrada en libros es de $595.000, que considerando una vida útil de 50 años correspondería a un valor del bien de $357.000.000, lo cual no es cierto, puesto que el valor registrado en libros a 01 de enero es de $417.644.448,16. Por esta razón en la primera columna de la siguiente tabla, se toma la diferencia entre estos dos valores que correspondería entonces al valor sobre el cual no se efectuó la depreciación durante la vigencia 2014 ($417.644.448,16 - $357.000.000 = 60.644.448).

Se recibió por parte del municipio a fecha 13 de marzo la primera acta de recibo del contrato No. 657 de 2013 por valor de $15.197.430. sobre este valor tampoco se efectuó depreciación.

El día 14 de agosto se recibió mediante acta de liquidación el contrato No. 657 de 2013 por valor de $28.517.400. Contablemente se ven registrados dos valores ($8.517.500 + $19.999.990) que sumados corresponden al valor ya mencionado, sobre los cuales no se efectuó depreciación.

En la siguiente tabla se calcula la depreciación que no se efectuó durante la vigencia 2014 para la I.E. Rural del Sur:

Depreciación Escuela Rural del Sur

Cuenta contable: 1.6.40.09.0019

Cuenta depreciación: 1.6.85.01.0001

Fecha del registro contable 01/01/2014 13/03/2014 14/08/2014 14/08/2014

CONTRALORIA MUNICIPAL DE TUNJA CONTROL FISCAL UN COMPROMISO SOCIAL

CÓDIGO: RG-AF-13

VERSIÓN: 01

PROCESO AUDITORÍA FISCAL FECHA: 02-03-2015

REGISTRO INFORME AUDITORIA MODALIDAD ESPECIAL O

EXPRES PÁGINA 35 DE 79

Contraloría Municipal de Tunja NIT 800107701-8 - Sede Principal: Carrera 10 No. 15-76 Página Web: www.contraloriatunja.gov.co Correo electrónico: [email protected]

Teléfono y Fax:098-7441843

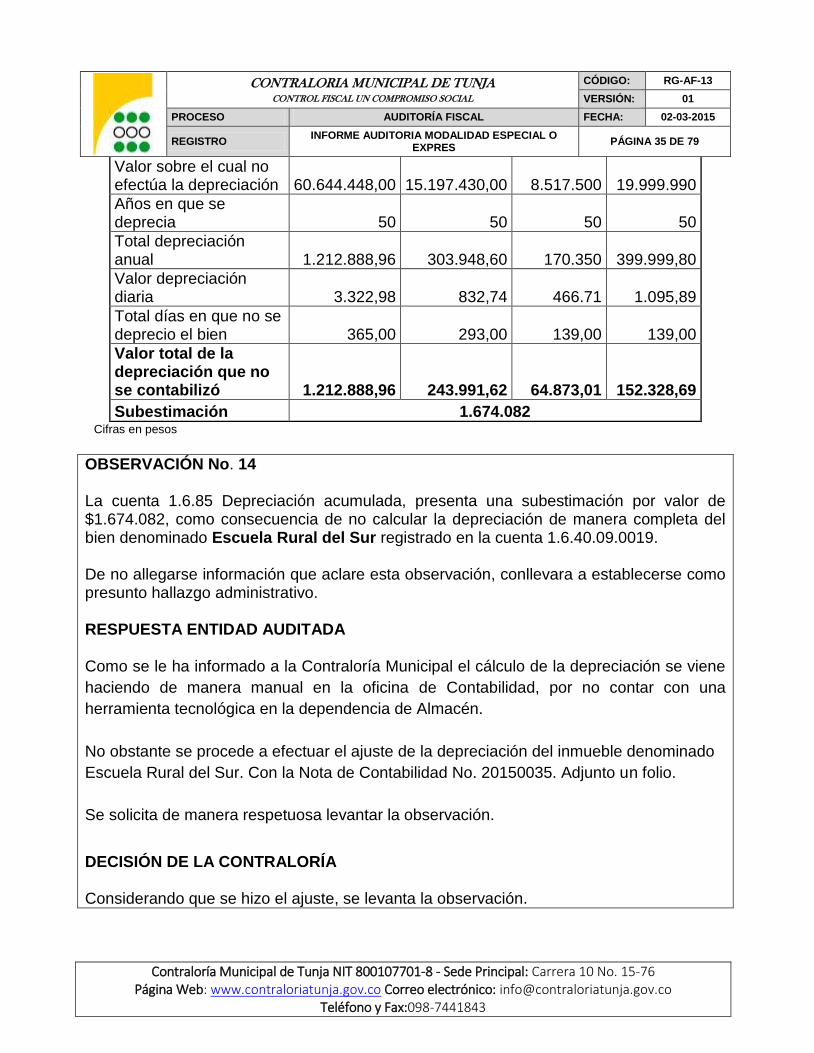

Valor sobre el cual no efectúa la depreciación 60.644.448,00 15.197.430,00 8.517.500 19.999.990

Años en que se deprecia 50 50 50 50

Total depreciación anual 1.212.888,96 303.948,60 170.350 399.999,80

Valor depreciación diaria 3.322,98 832,74 466.71 1.095,89

Total días en que no se deprecio el bien 365,00 293,00 139,00 139,00

Valor total de la depreciación que no se contabilizó 1.212.888,96 243.991,62 64.873,01 152.328,69

Subestimación 1.674.082 Cifras en pesos