Informe Final de Módulo - IETeI - Instituto de Estudios ... · • ISSAI 400 – Principios...

30

XXIV Congreso Nacional de Tribunales de Cuentas, Órganos y Organismos Públicos de Control Externo Misiones 15, 16 y 17 de Noviembre en la Ciudad de Posadas EJE TEMÁTICO: LA INNOVACIÓN EN EL CONTROL PÚBLICO “MARCO PARA LA EVALUACIÓN DEL DESEMPEÑO DE LAS ENTIDADES FISCALIZADORAS SUPERIORES DE LA INTOSAI: LA EVALUACIÓN EN EL TRIBUNAL DE CUENTAS DE MENDOZA” PROPUESTA DE MEJORA DEL SISTEMA DE CONTROL INTERNO DEL ENTE Cont. Graciela Silvia Salvo TRIBUNAL DE CUENTAS DE MENDOZA “El Tribunal de Cuentas de la Provincia de Mendoza, ha tomado conocimiento de la presentación del presente trabajo para el XXIVCongreso Nacional de Tribunales de Cuentas, Órganos y Organismos Públicos de Control Externo, según Acuerdo Nº 6367 de fecha 7 de setiembre de 2017 ”.

Transcript of Informe Final de Módulo - IETeI - Instituto de Estudios ... · • ISSAI 400 – Principios...

XXIV Congreso Nacional de Tribunales de Cuentas, Órganos y Organismos Públicos de

Control Externo

Misiones 15, 16 y 17 de Noviembre en la Ciudad de Posadas

EJE TEMÁTICO: LA INNOVACIÓN EN EL CONTROL PÚBLICO

“MARCO PARA LA EVALUACIÓN DEL DESEMPEÑO DE LAS ENTIDADES

FISCALIZADORAS SUPERIORES DE LA INTOSAI: LA EVALUACIÓN EN EL

TRIBUNAL DE CUENTAS DE MENDOZA”

PROPUESTA DE MEJORA DEL SISTEMA DE CONTROL INTERNO DEL ENTE

Cont. Graciela Silvia Salvo

TRIBUNAL DE CUENTAS DE MENDOZA

“El Tribunal de Cuentas de la Provincia de Mendoza, ha tomado conocimiento de la presentación

del presente trabajo para el XXIVCongreso Nacional de Tribunales de Cuentas, Órganos y

Organismos Públicos de Control Externo, según Acuerdo Nº 6367 de fecha 7 de setiembre de

2017 ”.

1

ÍNDICE

RESUMEN 2

METODOLOGÍA DE INVESTIGACIÓN 3

INTRODUCCIÓN 4

CAPITULO I- DESCRIPCIÓN DEL MARCO DE MEDICIÓN DEL DESEMPEÑO

DE LAS ENTIDADES FISCALIZADORAS SUPERIORES (MMD-EF) 5

1- Objetivos y Antecedentes del MMD-EFS 5

2- Alcance. Componentes 6

3- Descripción de los Ámbitos, Dimensiones y Criterios 7

CAPÍTULO II- ETAPAS DEL PROCESO DE CAPACITACIÓN E IMPLEMENTACIÓN

DEL MMD-EFS EN LOS ÓRGANOS DE CONTROL DE LA REPÚBLICA ARGENTINA.

LA EVALUACIÓN EN EL TRIBUNAL DE CUENTAS DE MENDOZA 15

1. Inicio del proceso en los órganos de control externo 15

2. Etapas de la evaluación MMD-EFS 16

3. Plan de Mejora institucional 20

CAPÍTULO III- PROPUESTA DE MEJORA SOBRE EL SISTEMA DE CONTROL

INTERNO DEL TRIBUNAL DE CUENTAS DE MENDOZA- MONITOREO O

SUPERVISIÓN DE LOS PROCESOS 21

1- Antecedentes de la propuesta. Plan de acción sugerido por consultores del BID 21

2- Conceptos Básicos del Sistema de Control Interno- Informe COSO y Directrices

de la INTOSAI

3- Propuesta de Mejora de la Estructura Organizativa 23

CONCLUSIONES Y RECOMENDACIONES 27

BIBLIOGRAFÍA 29

2

RESUMEN

El presente trabajo tiene como objetivo general, describir una herramienta diseñada por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), denominada

Marco para la Medición del Desempeño (MMD-EFS), exponer el proceso de evaluación e

implementación que se dio en un órgano de control externo, y por último efectuar una propuesta

de mejora sobre el sistema de control interno del ente, para adecuar la estructura organizacional

hacia el modelo propiciado por la INTOSAI. Esta mejora que se propone está orientada a brindar

mayor eficiencia al organismo y calidad de los servicios que se prestan a la sociedad. Este trabajo

tiene como base parte de un artículo elaborado por la autora del presente, para la revista de

control que emite la Auditoría General de Salta.

La fundamentación o motivación del tema investigado pretende abarcar los siguientes aspectos:

- La necesidad de describir sintéticamente una herramienta de gestión que involucra un

mejoramiento de los sistemas de control de los propios entes de control externo, con el fin de

asegurar la mejora continua en los servicios brindados a la sociedad. Esta herramienta es el

MMD-EFS- Versión 3.2 MMD EFS Mayo 2016, aprobada en el Congreso de la INTOSAI

(Abu Dhabi, Diciembre 2016).

- El desarrollo del proceso de implementación y evaluación del MMD-EFS que se efectuó en el

caso de un órgano de control externo, a los fines que pueda ser utilizado por otros organismos

que deseen aplicar la herramienta.

- Propuesta de mejora del sistema de control interno y de aseguramiento de la calidad del

órgano de control externo, en este caso Tribunal de Cuentas de Mendoza, la cual surge como

una oportunidad de mejora del informe del MMD-EFS. Esto fortalece la supervisión y

monitoreo de los distintos componentes que conforman el Informe COSO (Committe of

Sponsoring Organizations), publicado en Estados Unidos de Norteamérica. 1992.

3

METODOLOGÍA DE INVESTIGACIÓN

Los instrumentos que se utilizaron para realizar esta investigación (metodología) son:

Investigación documental: relevamiento de la bibliografía y normativa relacionada con: a) MMD-

EFS de la INTOSAI, b) Componentes del Informe COSO, y c) Estructura organizativa del

Tribunal de Cuentas de Mendoza.

Método descriptivo de la herramienta MMD-EFS de la INTOSAI y de las actividades y etapas

desarrolladas en la implementación y evaluación del MMD-EFS en el órgano de control

externo.Elaboración de un proyecto de mejoramiento del sistema de control interno de la

institución, en lo relacionado con la Supervisión y Monitoreo de las actividades de gestión en

función de los parámetros y componentes que comprende el Informe COSO.

Tipo de estudio Exploratorio: constituye uno de los puntos de partida para adquirir el

conocimiento y obtener evidencias con mayor nivel de detalle para desarrollar el tema propuesto.

4

INTRODUCCIÓN

Uno de los objetivos de este trabajo es describir una herramienta diseñada por la Organización

Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) para mejorar la calidad de los

servicios que desarrollan las entidades fiscalizadoras superiores (EFS).

En nuestro país las entidades fiscalizadoras superiores se denominan tribunales de cuentas,

auditorías generales u órganos de control externo de la República Argentina.

La herramienta se denomina Marco para la Medición del Desempeño (MMD) de las EFS, y

brinda un marco para la evaluación voluntaria respecto de las Normas Internacionales de las EFS

(ISSAIs en inglés) y de otras buenas prácticas internacionales establecidas en materia de

auditoría pública externa.

Además de mencionar los aspectos más importantes que comprende el MMD, se analizará el

proceso efectuado en los órganos de control externo, con el apoyo de la evaluación efectuada por

los consultores del Banco Interamericano de Desarrollo (BID), los cuales han aplicado esta

metodología.

Se describirá el resultado de la evaluación externa realizada; con base en el Marco para la

Medición del Desempeño de las Entidades Fiscalizadoras Superiores (MMD-EFS) Versión 3.2

MMD EFS Mayo 2016, aprobada en el Congreso de la INTOSAI (Abu Dhabi, Diciembre 2016).

La evaluación fue financiada por el Banco Interamericano de Desarrollo (BID) y contó con el

apoyo de las altas autoridades de todos los órganos de control externo, de sus funcionarios y

profesionales, a través de provisión de las facilidades, documentación e información que fueron

requeridas.

Las entidades evaluadas en la República Argentina fueron: Tribunal de Cuentas de Buenos Aires,

Auditoría General de Salta, Tribunal de Cuentas de Río Negro y Tribunal de Cuentas de

Mendoza.

En este proceso de evaluación se mencionará el objetivo del plan de acción propuesto que surge

de la aplicación del MMD-EFS y se expondrá una propuesta de mejora a la estructura

organizativa del Tribunal de Cuentas de Mendoza, para organizar el sistema de monitoreo y

supervisión de su sistema de control interno.

5

CAPÍTULO I- DESCRIPCIÓN DEL MARCO DE MEDICIÓN DEL DESEMPEÑO DE

LAS ENTIDADES FISCALIZADORAS SUPERIORES (MMD-EFS)

1. Objetivos y Antecedentes del MMD-EFS

La herramienta es elaborada por INTOSAI sobre el Valor y Beneficio de las EFS y se desarrolla

con base a las experiencias de pruebas pilotos iniciales a partir de la versión 2.0.

El objetivo principal del MMD- EFS es determinar el grado de desempeño de una entidad de

control externo respecto a las buenas prácticas internacionales, identificando sus fortalezas y

debilidades. Su uso se plantea en forma voluntaria.

Entre los objetivos mencionados por esta herramienta se expresan los siguientes:

Conocer dónde radica la mayor necesidad de cambio para poder seguir los principios

clave que establecen las ISSAI, y lograr una buena práctica para la EFS.

Medir el avance en el tiempo y demostrarles a los agentes externos cómo las EFS

contribuyen a fortalecer la gestión financiera pública, a promover la buena gobernanza, a

propiciar la transparencia y la rendición de cuentas y a combatir la corrupción.

Permitir realizar una evaluación de necesidades que cubra a toda la organización y que la

EFS puede utilizar para informar sobre el desarrollo de su plan estratégico.

Mejorar o introducir procedimientos internos de medición del desempeño.

Mostrar el compromiso con el cambio y establecer una base de desempeño de referencia.1

El MMD-EFS aplica las Normas Internacionales para Entidades Fiscalizadoras Superiores

(ISSAI) como referente para medir el desempeño, siendo la mayoría de los indicadores los

desarrollados en las ISSAI nivel 1-3.

Las ISSAI- Nivel 3 son los Principios Fundamentales de Auditoría y contienen, lo siguiente:

• ISSAI 100 – Principios fundamentales de auditoría del sector público

• ISSAI 200 – Principios fundamentales de auditoría financiera

• ISSAI 300 – Principios fundamentales de auditoría de desempeño

• ISSAI 400 – Principios fundamentales de auditoría de cumplimiento

Estos principios se relacionan con el tipo de auditorías que se evalúan, las cuales se relacionan

con las tres disciplinas de auditoría (auditoría financiera, auditoría de desempeño y auditoría de

1 Marco para la Medición del Desempeño de la ES- Versión 3.2. Mayo 2016 Aprobada en el Congreso de la INTOSAI

(Abu Dhabi, Diciembre 2016). Página 10

6

cumplimiento), siendo también evaluada la principal actividad de las EFS con funciones

jurisdiccionales, es decir con función de control jurisdiccional.

2. Alcance. Componentes

Esta herramienta de evaluación permite obtener una visión general de toda la estructura y

procesos que desarrollanlos órganos de control, analizando no sólo los procesos internos sino

también los resultados. La medición de desempeño según las normas de la INTOSAI se aplica a

los organismos de control externo, en función del mandato y normas legales aplicables en forma

específica en cada uno de ellos.El MMD- EFS comprende:

una guía para la realización del informe que es el producto final de la evaluación, y

un conjunto de 25 indicadores para medir el desempeño de la EFS respecto de las buenas

prácticas internacionales en seis ámbitos. Estos son:

A- Independencia y Marco Legal

B- Gobernanza interna y ética

C- Calidad de la auditoría y elaboración de informes

D- Gestión financiera, activos y estructuras de apoyo

E- Recursos Humanos y capacitación

F- Comunicación y gestión de los agentes interesados.

La Independencia y marco legal constituye uno de los aspectos críticos que influyen en los entes

y se vincula con aspectos que están en el entorno de las EFS.

Los demás ámbitos se corresponden con aspectos de la propia organización interna de las EFS.

El informe de desempeño, brinda una narración sobre el desempeño en general de la EFS, en

función del entorno donde funciona la misma, las vinculaciones entre los diferentes aspectos de

su desempeño, y la evaluación de los resultados y puntuaciones que surgen de los indicadores.

Los indicadores miden el desempeño en cada una de los sectores claves de la organización,

existiendo una escala de puntos del 0 al 4 que se aplica por los evaluadores.

Los indicadores son 25, y cada indicador comprende entre 2 y 4 dimensiones, las cuales pueden

contener varios criterios.

7

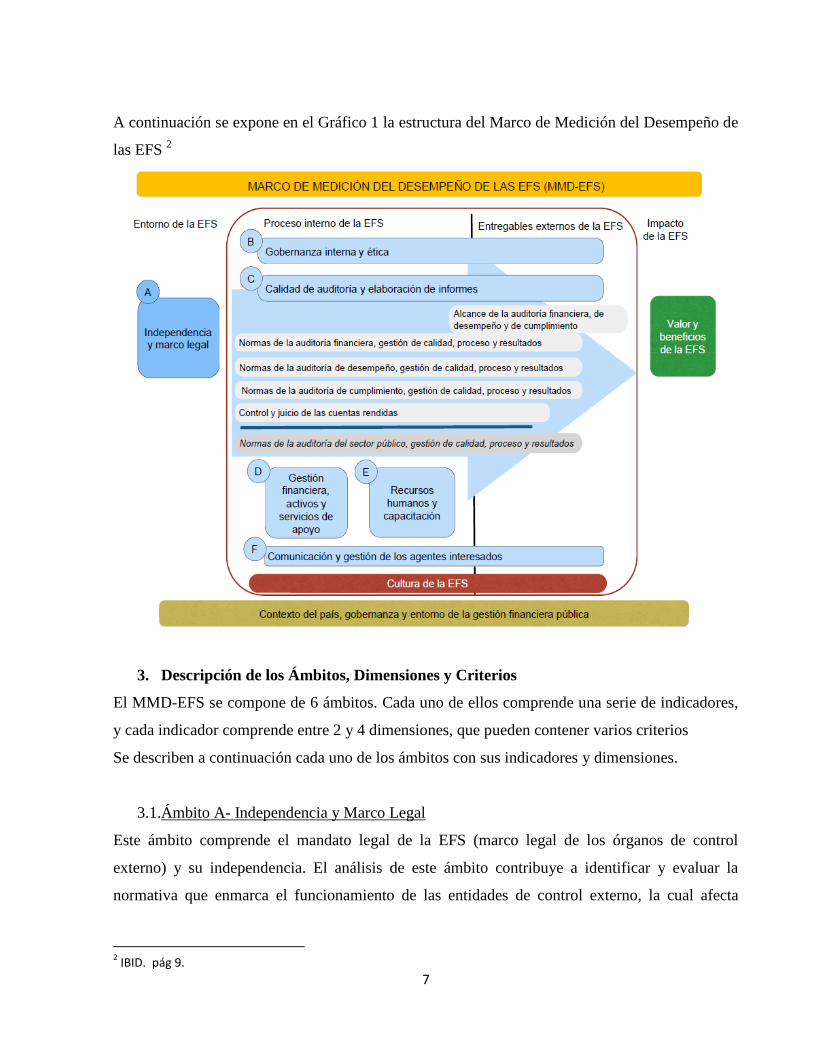

A continuación se expone en el Gráfico 1 la estructura del Marco de Medición del Desempeño de

las EFS 2

3. Descripción de los Ámbitos, Dimensiones y Criterios

El MMD-EFS se compone de 6 ámbitos. Cada uno de ellos comprende una serie de indicadores,

y cada indicador comprende entre 2 y 4 dimensiones, que pueden contener varios criterios

Se describen a continuación cada uno de los ámbitos con sus indicadores y dimensiones.

3.1.Ámbito A- Independencia y Marco Legal

Este ámbito comprende el mandato legal de la EFS (marco legal de los órganos de control

externo) y su independencia. El análisis de este ámbito contribuye a identificar y evaluar la

normativa que enmarca el funcionamiento de las entidades de control externo, la cual afecta

2 IBID. pág 9.

8

considerablemente la actuación de las mismas. Por ello es que en el Gráfico 1 el Ámbito A se

expone en el Entorno de la EFS, porque no es un aspecto interno de éstas.

Respecto a la Independencia y Marco Legal la ISSAI 1 (Declaración de Lima) establece la

importancia de las EFS independientes y la ISSAI 10 (Declaración de México sobre la

independencia de las EFS) profundiza más al respecto. Estas normas internacionales establecen la

necesidad de la independencia financiera y organizacional.

Los Indicadores de Desempeño de este ámbito son:

SAI-1: Independencia de la EFS

SAI-2: Mandato de la EFS

SAI-1 mide el grado de independencia del órgano de control externo, y las dimensiones son:

Marco constitucional eficaz y apropiado

Independencia/autonomía financiera

Independencia/autonomía organizacional

Independencia del titular y funcionarios de la EFS

SAI-2 evalúa las facultades operativas que le han sido asignadas por el marco legal a las EFS, y

comprende las siguientes dimensiones:

Mandato lo suficientemente amplio

Acceso a la información

Derecho y obligación de informar

3.2. Ámbito B- Gobernanza interna y ética

Este ámbito mide el desempeño general de la EFS en cuanto a la promoción de la transparencia y

la rendición de cuentas a través de una buena gobernanza y una conducta ética. Los indicadores

de este ámbito evalúan la base con las cuales desarrolla sus actividades la EFS.

Marcan el ideal de este buen gobierno, la ISSAI 12, que expresa que las entidades de control

deben “liderar con el ejemplo y actuar como organizaciones modelos”. Además la ISSAI 20

establece parámetros sobre la planificación, uso de metodologías apropiadas para la rendición de

cuentas como así también la exigencia de altas normas éticas e integridad a los agentes en todos

los niveles.Los indicadores de desempeño son:

SAI- 3: Ciclo de planificación estratégica

SAI- 4: Entorno de control organizacional

9

SAI- 5: Auditorías tercerizadas

SAI- 6: Liderazgo y comunicación interna

SAI- 7:Planificación general de auditoría

SAI-3 de planificación estratégica evalúa los sistemas que permiten realizar una planificación a

corto y a largo plazo, y el seguimiento e información sobre su ejecución. Las dimensiones son:

Contenido del plan estratégico

Contenido del plan anual/plan operativo

Proceso de planificación organizacional

Control y elaboración de informes sobre el desempeño

SAI-4 comprende la evaluación del sistema de control interno, el cual debe garantizar que las

actividades de las EFS se realicen bajo principios de economía, eficiencia y eficacia, y conforme

a las leyes y la normativa. Los parámetros están contenidos en las normas de la INTOSAI GOV

9100- Guía para las normas de control interno del sector público.

Cuando se evalúa el sistema de control interno, se deben analizar, en forma concordante con los

parámetros que contiene el Informe COSO (Committee of SponsoringOrganizations of

theTradewayCommision, USA): el entorno o ambiente de control, evaluación de riesgos,

actividades de control, información y comunicación y seguimiento o monitoreo o supervisión. La

ISSAI 40 de Control de Calidad para las EFS, es utilizada para evaluar el aseguramiento de

calidad de la auditoría.Las dimensiones que contiene son:

Entorno de control interno- Ética, integridad y estructura organizacional

Sistema de control interno

Sistema de control de calidad

Sistema de aseguramiento de calidad

SAI- 5 evalúa el sistema que le permite a la EFS tercerizar una parte de su trabajo de auditoría.

Comprende las siguientes dimensiones:

Proceso de selección de los auditores contratados

Control de calidad de las auditorías tercerizadas

Aseguramiento de calidad de las auditorías tercerizadas

SAI-6 de Liderazgo y comunicación interna, evalúa el funcionamiento de la organización en su

conjunto, y las prácticas comunicacionales hacia el interior de los entes de control. La ISSAI 20

10

que se vincula con esta dimensión plantea que la EFS debe funcionar sobre la base de la

transparencia y la rendición de cuentas y la ISSAI 12 explicita el principio de que la EFS debe

liderar con el ejemplo.Las dimensiones a evaluar son:

Liderazgo

Comunicación interna

SAI-7 comprende la planificación general de auditoría, relacionada con la ISSAI 1 que propicia

la realización de un programa para las tareas de fiscalización. La ISSAI 40 de control de calidad

analiza el plan general de auditoría.Las dimensiones son:

Proceso de planificación general de auditoría/control

Contenido del plan general de auditoría/programa de control

3.3.Ámbito C- Calidad de la auditoría y elaboración de informes

Este ámbito comprende evaluar la calidad y los resultados del trabajo de auditoría/control que

constituye la actividad central de la EFS. Previo a evaluar este ámbito, es importante definir los

distintos tipos de auditorías del sector público, cuyos principios generales están determinados en

la ISSAI 100:

Auditoría financiera, que tiene como objetivo establecer si la información financiera de

una entidad se presenta de acuerdo al marco legal y de rendición de informes financieros

determinados. La ISSAI 200 trata este tema.

Auditoría de desempeño, que tiene como finalidad evaluar si las intervenciones,

programas e instituciones están actuando de acuerdo a los principios de economía,

eficiencia y eficacia y si existen áreas de mejora. Los parámetros de evaluación se

encuentran en ISSAI 300.

Auditoría de cumplimiento, que determina si las actividades, operaciones financieras e

información cumple, con toda la normativa que se aplica a las entidades auditadas.

Como un aspecto fundamental se evalúa el Control jurisdiccional como función principal que

tienen varias EFS. El propósito de esta función es evaluar la responsabilidad personal y

económica de los administradores públicos, de la gestión realizada y conforme a la legislación

que fija los parámetros de la misma, permitiendo a las EFS sancionar por irregularidades. Este

control no se define en las ISSAI, pero se evalúan conforme a las buenas prácticas.

Comprende los siguientes indicadores de desempeño:

11

SAI- 8: Alcance de la auditoría

SAI- 9: Normas de la auditoría financiera y gestión de calidad

SAI- 10: Proceso de auditoría financiera

SAI- 11:Resultados de la auditoría financiera

SAI-12:Normas de la auditoría de desempeño y gestión de calidad

SAI- 13:Proceso de auditoría de desempeño

SAI- 14:Resultados de la auditoría de desempeño

SAI- 15:Normas de la auditoría de cumplimiento y gestión de calidad

SAI- 16:Proceso de auditoría de cumplimiento

SAI- 17:Resultados de la auditoría de cumplimiento

SAI- 18:Normas para el control jurisdiccional y gestión de calidad

SAI- 19:Proceso de control jurisdiccional

SAI- 20:Resultados de los controles jurisdiccionales

En este ámbito, se describen en general las SAI y sus dimensiones debido a que en los

indicadores se repiten las dimensiones, adecuándolas sólo al tipo de auditoría

SAI-8 mide el alcance de las auditorías financiera, de desempeño y de cumplimiento.

Las dimensiones a evaluar son:

Alcance de la auditoría financiera

Alcance, selección y objetivo de la auditoría de desempeño

Alcance, selección y objetivo de la auditoría de cumplimiento

Alcance del control jurisdiccional

Las SAI 9, 12, 15 y 18 que corresponden a las normas de las distintas auditorías, tienen

dimensiones comunes y son las siguientes:

Normas y políticas de la auditoría

Gestión y habilidades del equipo de auditoría

Control de calidad en la auditoría

SAI 10, 13 y 16 que comprenden los procesos de cada tipo de auditoría, tienen dimensiones

comunes y son:

Planificación de las auditorías

Implementación de las auditorías

12

Evaluación de la evidencia de auditoría y elaboración de conclusiones e informes sobre

las auditorías

SAI 11, 14 y 17 comprenden los resultados de cada tipo de auditoría, tienen dimensiones

comunes, y son:

Presentación oportuna de los resultados de las auditorías

Publicación oportuna de los resultados de las auditorías

Seguimiento de la EFS sobre la implementación de las observaciones y recomendaciones

de la auditoría

SAI 19 se relaciona con el Proceso de control jurisdiccional y evalúa su planificación,

implementación y decisiones.Las dimensiones son:

Planificación de los controles jurisdiccionales

Implementación de los controles jurisdiccionales

Proceso de toma de decisiones durante los controles jurisdiccionales

Decisión final de los controles jurisdiccionales

SAI 20 evalúa cómo la EFS con funciones jurisdiccionales gestiona la decisión a través de la

notificación, publicación y seguimiento de la información recibida.Las dimensiones son:

Notificación de las decisiones relacionadas con el control jurisdiccional

Publicación de las decisiones relacionadas con el control jurisdiccional

Seguimiento por parte de la EFS de la ejecución de las decisiones relacionadas con el

control jurisdiccional.

3.4. Ámbito D- Gestión financiera, activos y servicios de apoyo

Este aspecto se relaciona con la gestión de los entes de control, la cual debe ser efectuada en

forma económica, eficiente y eficaz, ya que las EFS deben aplicar principios generales de gestión

sobre las operaciones financieras y los activos.

“La EFS deben contar con una estructura de gestión organizacional y de apoyo adecuada que

facilite los procesos de buena gobernanza y respalden prácticas de gestión y de control interno

fuertes (ISSAI 12, principio 9)”. 3El indicador de desempeño es:

SAI- 21: Gestión financiera, activos y servicios de apoyo

3 OP. CIT. pág 185

13

Este indicador contempla el uso eficiente de los recursos financieros y la planificación y uso

eficaz de sus activos, incluida su infraestructura física, equipamiento de oficina. Se analizan

también los servicios de apoyo que operan en la organización, tales como los relacionados con

gestión de soporte informático, archivo de documentación, etc.Las dimensiones son:

Gestión financiera

Planificación y uso eficaz de los activos y la infraestructura

Servicios de apoyo administrativo

3.5.Ámbito E- Recursos Humanos y capacitación

Las EFS deben contar con el personal adecuado para prestar un servicio de excelencia y calidad.

La ISSAI 40 trata este aspecto, y expresa que las EFS deben tener políticas y procedimientos de

recursos humanos que contemplen calificaciones y ética del personal.Comprende los siguientes

indicadores de desempeño:

SAI-22: Gestión de recursos humanos

SAI-23: Desarrollo profesional y capacitación

SAI-22 es un indicador que contempla las pautas de la ISSAI 40 como mencionamos

anteriormente. Se verifica la forma de contratación, desarrollo profesional, valoración y

promoción de los recursos humanos.Las dimensiones a evaluar con:

Función de recursos humanos

Estrategia de recursos humanos

Contratación de recursos humanos

Remuneración, promoción y bienestar del personal

SAI-23 contempla la suficiencia del personal y las competencias y capacidades y compromiso

con principios éticos.Las dimensiones que se contemplan son:

Planes y procesos para el desarrollo profesional y la capacitación

Desarrollo profesional y capacitación en materia de auditoría financiera

Desarrollo profesional y capacitación en materia de auditoría de desempeño

Desarrollo profesional y capacitación en materia de auditoría de cumplimiento

14

3.6.Ámbito F. Comunicación y gestión de los agentes interesados

Se evalúa la comunicación del trabajo y resultados de la auditoría con los agentes interesados,

para conocimiento y entendimiento de estos, acerca de la función y responsabilidades de los

órganos de control externo como auditor independiente. Los indicadores son:

SAI-24: Comunicación con los Poderes Legislativo, Ejecutivo y Judicial

SAI-25: Comunicación con los medios, los ciudadanos y las organizaciones de la

sociedad civil.

SAI-24 involucra las estrategias de comunicación con otras instituciones, las cuales deben

permitir a estos agentes contar con información que puede ser útil para sus funciones.

Contiene las siguientes dimensiones:

Estrategia de comunicación

Buenas prácticas de comunicación con el Poder Legislativo

Buenas prácticas de comunicación con el Ejecutivo

Buenas Prácticas de comunicación con el Poder Judicial y las agencias de investigación y

fiscalías

SAI-25 evalúa la forma como comunica la EFS al público sobre su función, los resultados y la

contribución que realiza para la mejora en la rendición de cuentas del sector público.

Contiene las siguientes dimensiones:

Buenas prácticas de comunicación con los medios

Buenas prácticas de comunicación con los ciudadanos y las organizaciones de la sociedad

civil

SÍNTESIS

Como síntesis de este primer capítulo se puede visualizar, en forma general, el esquema descripto

de esta herramienta de evaluación de la gestión y calidad de las entidades fiscalizadoras

superiores, el cual es necesario conocer a los fines de poder comprender el proceso que se

desarrolló en algunas organizaciones de control externo de la República Argentina.

15

CAPÍTULO II- ETAPAS DEL PROCESO DE CAPACITACIÓN E IMPLEMENTACIÓN

DEL MMD- EFS EN LOS ÓRGANOS DE CONTROL DE LA REPÚBLICA

ARGENTINA- LA EVALUACIÓN EN EL TRIBUNAL DE CUENTAS DE MENDOZA.

1. Inicio del proceso en los órganos de control externo

Una vez descripto el marco teórico del MMD-EFS, se analiza el proceso desarrollado por los

órganos de control externo de Argentina, en este caso, por el Tribunal de Cuentas de Mendoza, el

cual fue seleccionado junto con otros entes de control externo, para comenzar con este proceso de

validación e implementación de esta herramienta aprobada por la INTOSAI, con la finalidad de

mejorar los servicios del control público externo del país. Este proceso fue realizado con el apoyo

de la capacitación y evaluación efectuada por los consultores del Banco Interamericano de

Desarrollo (BID), los cuales aplicaron la metodología del MMD-EFS.

La evaluación externa fue efectuada con base en el Marco para la Medición del Desempeño de

las Entidades Fiscalizadoras Superiores (MMD-EFS) Versión 3.2 MMD EFS Mayo 2016,

aprobada en el Congreso de la INTOSAI (Abu Dhabi, Diciembre 2016)., y fue financiada por el

Banco Interamericano de Desarrollo (BID) contando con el apoyo de las altas autoridades de los

órganos de control externo y de sus funcionarios y profesionales.

Las entidades evaluadas en la República Argentina fueron: Tribunal de Cuentas de Buenos Aires,

Auditoría General de Salta, Tribunal de Cuentas de Río Negro y Tribunal de Cuentas de

Mendoza.

El proceso comenzó con una jornada de capacitación en la herramienta del MMD-EFS,

organizada por el BID para todos los órganos de control mencionados anteriormente en el mes de

diciembre de 2015, la cual fue fortalecida con una nueva capacitación sobre la herramienta, con

las modificaciones de Mayo de 2016, que se realizó en Noviembre de 2016.

Los enfoques para aplicar el MMD-EFS pueden ser:

a) “Una auto-evaluación por parte de la EFS

b) Una evaluación entre pares por parte de otra EFS o instancia de la INTOSAI

c) Una evaluación externa a cargo de consultores, donantes, auditores externos u otros

expertos; o bien

16

d) Una evaluación híbrida que combine cualquiera de los enfoques anteriores” 4

Si bien en un primer momento se planteó aplicar como metodología la evaluación entre pares, el

BID seleccionó aplicar el MMD mediante la evaluación externa a cargo de consultores (punto c

anterior).

Luego de la capacitación mencionada anteriormente, se planteó la necesidad de continuar con las

etapas que plantea la herramienta, las cuales se describen a continuación.

2. Etapas de la evaluación MMD-EFS

Según lo dispuesto en el punto 1.6.1. de la herramienta, el “realizar una evaluación MMD-EFS

conlleva un proceso integral, que exige a la EFS en cuestión, tomar varias decisiones clave”.

Estas etapas son: decisión de realizar la evaluación, planificación de la evaluación, ejecución de

la evaluación, gestión de calidad para asegurar un informe de alta calidad, y tras la evaluación, el

uso de los resultados

Estos puntos se analizarán a continuación, describiendo lo que la herramienta establece, y el

proceso desarrollado por el propio órgano de control, Tribunal de Cuentas, durante los años 2016

y 2017.

2.1. Decisión de realizar la evaluación

Esta decisión corresponde a las autoridades máximas de las EFS, o sus titulares, debido a que el

MMD-EFS constituye una herramienta de evaluación voluntaria y el producto final es propiedad

de la EFS. En el caso del Tribunal de Cuentas de Mendoza esta decisión fue adoptada por las

máximas autoridades del ente en diciembre de 2015 y a partir de allí se realizaron en el año 2016

varias capacitaciones y jornadas de sensibilización en el uso de la herramienta para el

conocimiento por parte de todos los agentes y su apropiación.

Se convocó un equipo implementador de unas 17 personas, para la implementación del MMD

con representantes de todos los sectores del tribunal, a efectos de preparar los elementos

necesarios para la evaluación. Se realizaron en todos los sectores análisis FODA (fortalezas,

oportunidades, debilidades y amenazas), a fin de establecer los aspectos más significativos para

trabajar en los distintos grupos de mejora y sectores, relacionados con los ámbitos del MMD.

4 OP. CIT. pág. 14

17

Para coordinar todo este proceso, se designó un equipo coordinador de 8 personas, que son los

que monitorearon el avance y etapas previstas para la evaluación externa.

2.2. Planificación de la evaluación

Esta etapa se expone en la versión del MMD como una instancia que deben preparar los

evaluadores a los efectos de acordar los términos de referencia de la evaluación, a los fines de un

entendimiento acabado por parte de la EFS sobre lo que se espera obtener de la evaluación y

también para facilitar el trabajo de los evaluadores. También se establece el alcance y

metodología de la evaluación.

En esta primera etapa los evaluadores financiados por el BID, fueron designados para evaluar

algunos ámbitos del MMD-EFS, no siendo esta evaluación comprensiva de todos los aspectos de

la herramienta. En el caso del Tribunal de Cuentas de Mendoza, se preparó un informe con

aspectos que fueron solicitados por los evaluadores, relacionados con la “Independencia y Marco

Legal”, “Gobernanza Interna y Ética”, “Calidad de la Auditoría y Elaboración de Informes”. Esta

descripción contribuyó al conocimiento previo de la organización a evaluar, por parte de los

consultores. Se describieron los procesos principales, y las actividades que se desarrollan, siendo

evaluados todos los tipos de auditoría que describe la INTOSAI (auditoría financiera, auditoría de

cumplimiento), excepto la auditoría de desempeño, para la cual el tribunal no tiene facultades. No

se evaluó el Proceso Jurisdiccional que tiene a su cargo el ente de control externo en Mendoza.

A efectos de la consulta de todo el material requerido previamente a la visita de evaluación, se

creó un usuario de consulta en el sistema integral de gestión que posee el Tribunal de Cuentas de

Mendoza (SIGESCO), con un apartado especial conteniendo estos elementos y documentos. A

dicho sistema informático, los consultores pudieron acceder desde la página web del tribunal,

manteniendo hasta la fecha dichos usuarios para consulta permanente del material y de otros

sistemas que comprende el SIGESCO.

Parte de los procesos evaluados en el Tribunal de Cuentas de Mendoza se grafican a

continuación:

18

Fuente: Manual de Calidad del Tribunal de Cuentas de Mendoza

2.3.Ejecución de la evaluación

Según el MMD la ejecución requiere hacer una revisión de los documentos, entrevistas con la

dirección y el personal de la EFS, la cual se lleva a cabo en las propias entidades de control

externo, efectuando un trabajo de campo de varios días. En el caso concreto del Tribunal de

Cuentas de Mendoza, la visita de ejecución de la evaluación se llevó a cabo por dos consultores

en el mes de noviembre y diciembre de 2016, y durante varios días, donde se recolectaron

evidencias sobre los tres ámbitos evaluados en dicha oportunidad, y relacionados con las EFS 1,

2, 3, 4, 8, 9, 10, 11, 15, 16 y 17. Los evaluadores entrevistaron distintos agentes de la institución,

efectuando preguntas sobre el desarrollo de las auditorías y los informes emitidos, en las

distintas etapas del proceso de auditoría, y para las diferentes auditorías, en base a la revisión de

varias piezas administrativas que permitieron obtener la evidencia de respaldo.

También los consultores mantuvieron distintas entrevistas con los responsables del

Departamento de Sistemas, debido a que la mayoría de las actividades están desarrolladas en

forma digital, a través de distintos sistemas informáticos, y con el uso de herramientas de

muestreo como ACL.

CLIE

NT

ES

Y P

AR

TE

S IN

TE

RE

SA

DA

S

CLIE

NT

ES

Y P

AR

TE

S IN

TE

RE

SA

DA

S

RR

HH

Y C

AP

AC

ITA

CIÓ

N

RE

GIS

TR

O D

E E

XP

ED

IEN

TE

S

AD

M. Y

MA

NT

. DE

SIS

TE

MA

S

DIG

ES

TO

AC

TU

ALIZ

AD

O

SIS

TE

MA

DE

LA C

ALID

AD

CM

C

HTCFIJA REQUISITOS GRADO DE SATISFACCIÓN

OT

RA

S F

UN

CIO

NE

S A

DM

.

AJUSTE DE REQUISITO RESPUESTA

ASESORAMIENTO

E INFORMES

ESPECIALES

JUICIO DE

CUENTAS

ETAPA DE

FISCALIZACIÓN

CO

T

INTERRRELACIÓN DE LOS PROCESOS DEL TRIBUNAL DE CUENTAS

Funciones Administrativas y

de Mantenimiento

19

La evaluación y trabajo de los evaluadores del BID fue coordinada y guiada por los miembros

del equipo de coordinación designado por el Tribunal. En esta instancia, también se

suministraron documentos que complementaron los obtenidos en la etapa previa a la visita.

Al finalizar la visita, se realizó una reunión de cierre con las autoridades del organismo, donde se

expusieron los aspectos fundamentales evaluados, expresando las etapas siguientes, y la

necesidad del tribunal de analizar los distintos borradores de informes que se remitirían con

posterioridad.

A fines de diciembre de 2016 se remitió un informe preliminar general con algunas puntuaciones

de los evaluadores para análisis del órgano de control, con la necesidad de verificar las

evidencias expuestas en dicho informe, y realizar las sugerencias pertinentes, las cuales fueron

devueltas en febrero de 2017. Luego se realizaron varias instancias de revisión del Informe de

Evaluación y del Plan de Mejoras sugerido, habiendo sido la última revisión en julio 2017.

En estas revisiones posteriores, la institución brindó evidencia sobre aspectos relacionados con

los recursos humanos y sistemas de designación y capacitación, la cual fue solicitada por los

evaluadores, aunque el ámbito E, de Recursos humanos y capacitación no fue evaluado dentro de

esta primer etapa.

2.4. Gestión de calidad para asegurar un informe de alta calidad

A los efectos de producir un informe que describa adecuadamente la EFS y sus actividades, es

fundamental asegurar la calidad y objetividad de las evaluaciones, para mejorar la confianza en

los resultados. Por ello según el MMD, es recomendable que los informes “sean sometidos a una

revisión independiente sobre la adhesión del respectivo informe a la metodología del MMD-EFS

por parte de un revisor externo e independiente, certificado como revisor de aseguramiento de

calidad”.5 Esta instancia es llevada a cabo por los consultores, a partir de agosto 2017.

2.5. Tras la evaluación: Uso de los resultados

El MMD-EFS no tiene como objetivo producir recomendaciones para las actividades de

desarrollo de las capacidades de las EFS en el futuro, pero su propósito es brindar una visión

general del desempeño de las EFS, estableciendo las debilidades y fortalezas. Por ello se expresa

en el MMD que la EFS evaluada redacta, después del informe, una breve sección que refleje

cómo utilizará los resultados.

5 OP. CIT. pág. 15

20

En el caso del Tribunal de Cuentas de Mendoza, al remitir la revisión del informe en febrero

2017, se redactó el informe en donde se expuso, en general, las medidas que ya se habían

incluido en la planificación del año 2017, respecto de las mejoras que fueron evidenciadas por los

consultores en la visita de diciembre de 2016. Este tema se desarrollará en el punto siguiente del

Plan de mejora. También es importante definir, una vez obtenido el informe definitivo, si la EFS

va a publicar o no el informe, la cual es responsabilidad del titular de la institución.

3. Plan de Mejora institucional

Como elemento fundamental de toda esta evaluación mediante la herramienta del MMD-EFS,

surgen del informe de los consultores, una serie de debilidades que dieron origen, a un plan de

acción sugerido por los evaluadores, con las oportunidades de mejora. Las mismas tienen como

objetivo disminuir las brechas identificadas en la aplicación de las ISSAI y los procesos que las

EFS desarrollan. En el caso concreto del Tribunal, las acciones sugeridas surgen respecto de los

ámbitos evaluados: Independencia y Marco Legal, Gobernanza interna y ética y Calidad de la

Auditoría y Elaboración de Informes.

En el próximo capítulo se describirá este aspecto con la propuesta de mejora del sistema de

control interno.

SÍNTESIS

En este capítulo se describen las etapas del proceso de evaluación e implementación del MMD,

que se dieron en los órganos de control externo de la República Argentina, y algunas

consideraciones generales de las experiencias concretas de la evaluación del Tribunal de Cuentas

de Mendoza.

21

CAPÍTULO III- PROPUESTA DE MEJORA SOBRE EL SISTEMA DE CONTROL

INTERNO DEL TRIBUNAL DE CUENTAS DE MENDOZA- MONITOREO O

SUPERVISIÓN DE LOS PROCESOS

1. Antecedentes de la propuesta- Plan de acción sugerido por consultores del BID

Como se mencionó anteriormente, del plan de acción propuesto por la aplicación del MMD-EFS

surgieron oportunidades de mejora, alguna de ellas vinculadas al sistema de control interno y el

aseguramiento de la calidad de los procesos. El Tribunal comenzó con la planificación de las

actividades que van a conducir a la implementación de las mejoras sugeridas. Para ello se han

realizado varias reuniones por el equipo coordinador, a los efectos de instrumentar las acciones a

seguir, identificando las actividades a efectuar y priorizando las mismas, los plazos en que se van

a cumplimentar, y los responsables de ejecutarlas.

Esta planificación involucra varios aspectos generales y desafíos para la institución, pero

fundamentalmente conlleva a la implementación de las ISSAI, en todos los aspectos relacionados

con las auditorías del Tribunal de Cuentas. Independientemente de estas acciones, muchas de las

mismas se desarrollarán mediante el trabajo de los Grupos de Mejora que tienen existencia desde

el año 2006 cuando el Tribunal realizó la autoevaluación para el Premio Nacional a la Calidad y

ganó el mismo en el ámbito del sector público nacional.

Más adelante se describen las actividades generales que desarrollan estos grupos de mejora, que

constituyen parte de la cultura organizacional del Tribunal.

2. Conceptos Básicos del Sistema de Control Interno – Informe COSO y Directrices de

la INTOSAI

Previo a formular la propuesta de mejora sobre la estructura organizativa del ente, se analizan los

conceptos básicos de sistema de control interno y las pautas básicas a considerar para el

desarrollo de un eficiente modelo de supervisión.

Para el Informe COSO (COMMITTE OF SPONSORING ORGANIZATIONS) publicado en

E.E.U.U. en 1992, el control interno es un proceso, efectuado por el consejo de administración, la

dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar una

garantía para el logro de objetivos incluidos en las siguientes categorías: eficacia y eficiencia de

22

las operaciones, confiabilidad de la información financiera, y cumplimiento de las leyes,

reglamentos y políticas.

Los componentes del sistema, es el conjunto de circunstancias que enmarcan el accionar de una

entidad desde la perspectiva del control interno.

Según el Informe COSO los componentes del control interno son: Ambiente de control,

Evaluación de riesgos, Actividades de control, Información y comunicación, y Supervisión.

Estos componentes se encuentran interrelacionados e integrados al proceso de gestión del

organismo.

El ambiente de control constituye la base de los otros componentes porque dentro del ambiente

reinante se evalúan los riesgos y se definen las actividades de control tendientes a neutralizarlos.

Además se capta la información relevante y se realizan las comunicaciones pertinentes dentro de

un proceso supervisado.

El control interno ha sido pensado esencialmente para limitar los riesgos que afectan las

actividades de las organizaciones. Los distintos tipos de riesgos y su vinculación con el proceso

de auditoría son: el riesgo inherente propio de la naturaleza de las operaciones o del ente; riesgo

de control que es la posibilidad de que existan errores por las deficiencias en los sistemas de

control, y el riesgo de detección que se vincula con la falta de identificación por parte del auditor,

de posibles errores.

Las actividades de control son los procedimientos vigentes en una repartición. Se relacionan con

todos los procesos institucionales.

La Información y comunicación se refiere a que los agentes de una organización deben conocer

el papel que les corresponde desempeñar en la organización (funciones, responsabilidades). Este

aspecto es fundamental en lo referido a la atribución de funciones porque permite establecer con

claridad las responsabilidades al momento de efectuar los reparos u observaciones.

La supervisión implica una revisión del funcionamiento adecuado del control interno. Este

componente es un proceso que aprecia la calidad del desempeño de los controles en forma

continua cuando se desarrollan los procedimientos. Las deficiencias advertidas deben ser

comunicadas a las autoridades para la adopción de medidas correctivas. Se ejecutan a través de

unidades o departamentos de auditoría interna que dependen de las máximas autoridades y tienen

independencia real de las actividades a controlar (desligadas de las mismas). Para el desarrollo de

estas auditorías en muchos casos se utilizan los mismos sistemas de información, que tienen

23

automatizadas las actividades de control, detectando las mismas en forma permanente y en

tiempo real. En este aspecto se centraliza la propuesta.

También las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI)

relacionadas con las Directrices de la INTOSAI para la Buena Gobernanza, comprenden aspectos

relacionados con los sistemas de control interno. Así la “INTOSAI GOV 9100- Guía para las

normas de control interno del sector público” describe las normas para el diseño, implantación y

evaluación del control interno. En la propia introducción de dicha norma, se establece que se

incorpora conceptualmente en el documento de la INTOSAI al Informe COSO titulado Control

Interno. Por este motivo es que las definiciones y componentes que se describen son los mismos

mencionados anteriormente para el Informe COSO.

Esta norma se complementa con otras guías que tratan aspectos vinculados con los distintos

componentes del sistema de control interno.

3. Propuesta de Mejora de la Estructura Organizativa

Derivada de las sugerencias de la evaluación del MMD-EFS en la institución, y como

consecuencia de las oportunidades de mejora expuestas al sistema de control interno, se proponen

distintos ejes de mejora a la estructura organizativa del Tribunal de Cuentas de Mendoza, para

organizar el sistema de monitoreo y supervisión de su sistema de control interno, como parte de

la implementación de este plan de acción, ya que el mismo existe, pero no fue visualizado con

claridad en la evaluación de los consultores.

Las mejoras que se proponen son considerando las normas mencionadas en el punto anterior 2, y

las pautas básicas establecidas para la Auditoría Interna de la Provincia de Mendoza en la Ley

N°8706 artículos 179/189, la cual constituye el órgano de control interno del Poder Ejecutivo,

pero no del Tribunal de Cuentas.

El Acuerdo N°3215 del Tribunal de Cuentas de Mendoza aprueba su estructura organizativa. En

dicho acuerdo se definen los distintos sectores de la organización y las funciones generales de los

mismos. El componente de supervisión o monitoreo se encuentra presente en el ente de control,

pero los responsables de su ejecución están diseminados en distintos órganos y sectores donde

desarrollan las tareas de auditoría interna de los procesos propios de la organización. Se describen

a continuación los distintos sectores y las mejoras a las funciones de los mismos, y la

dependencia de éstos.

24

En el caso de la auditoría interna, existe un área específica incorporada en la última modificación

de la reglamentación, cuya dependencia está en forma directa de las máximas autoridades, y

cuyas funciones no abarcan todos los procesos, ni todos los sectores del Tribunal, lo cual denota

una debilidad del sistema.

En el caso de las funciones de Secretaria Relatora, Dirección de Administración, Dirección

General y Direcciones de Cuentas se describen distintas actividades de control que constituyen

los denominados controles claves o críticos de los procesos, pero como bien establecen todas las

normas de los sistemas de control interno, no constituyen parte de la Supervisión o Monitoreo,

debido que son parte del proceso que controlan. No cumplen con uno de los requisitos

indispensables de la supervisión que es la independencia del sistema auditado.

Otro de los sectores que no están descriptos en el Acuerdo N°3215, y que sí constituye parte de la

supervisión y monitoreo del ente de control externo, es el Sistema de la Calidad (SIC), que

actualmente lo conforman el administrador del sistema de la calidad, conjuntamente con los

auditores internos de la calidad, cuyas funciones cumplen con los requisitos que establecen las

normas del informe COSO. Este sector, depende actualmente del Director General, pero

conforme a los requerimientos de las normas de la INTOSAI, debieran depender directamente de

las máximas autoridades.

Otro órgano que constituye una parte fundamental de la organización y que contribuye con la

supervisión, monitoreo y seguimiento, impulsando la mejora continua de los procesos es el

Consejo para la Mejora Continua, creado por el Tribunal de Cuentas de Mendoza por el Acuerdo

N°3024 del año 2000, dependiente de las máximas autoridades del ente, y el cual está

conformado por un presidente, los jefes de todos los sectores principales del ente, representantes

del personal, los coordinadores de los grupos de mejora y la administradora del sistema de la

calidad. Entre sus funciones se destacan las de: provocar en la organización un clima

motivacional que promueva una análisis crítico de los procesos para mejorar continuamente el

servicio, mantener a los integrantes del ente involucrados con las políticas de la calidad

integradas a la visión y misión, recepcionar y elaborar acciones de mejora propuestas por todo el

personal, gestionar y efectuar el seguimiento de las oportunidades de mejora analizando las

causas y adoptando acciones correctivas y preventivas, supervisar el funcionamiento de los

Grupos de Mejora y hacer un seguimiento de las acciones propuestas e implementadas por los

mismos.

25

Los grupos de mejora tienen a su cargo la mejora de distintos aspectos institucionales, y se

conforman por personal de los distintos sectores del Tribunal que se reúnen en forma periódica,

para tratar distintos proyectos y acciones que contribuyen a aumentar la eficiencia del servicio de

control que presta el ente. Una de las acciones de estos grupos, y vinculadas a las normas ISSAI,

es la que desarrolla el Grupo de Mejora de Manual de Auditoría, que está trabajando en la

implementación y alineación de los procesos institucionales a las ISSAI desde hace varios años,

motivo por el cual muchas de las acciones propuestas por los consultores del BID se encauzarán

por este grupo de trabajo.

Otros grupos de mejora del Tribunal de Cuentas de Mendoza son: Indicadores, Costeo y

planificación digital, Uso de herramientas informáticas, Comunicación, Responsabilidad social,

etc.

El trabajo de todos estos órganos vinculados con la supervisión del sistema de control interno, se

en herramientas digitales que el organismo ha desarrollado para la mejor gestión de los procesos.

Entre estas herramientas, que permiten el monitoreo de los procesos internos o externos, se

encuentran el sistema de indicadores, de costeo y planificación, de recursos humanos, encuestas

al personal, encuestas a los usuarios externos, auditorías internas de la calidad, vencimientos de

notificaciones, alertas con los vencimientos de los plazos, avisadores de vencimiento de

instrucciones de fallo, sistema de informes para la mejora, etc.

Por ello y como PROPUESTA GENERAL A LA ESTRUCTURA ORGÁNICA DEL

TRIBUNAL DE CUENTAS, se sugieren los siguientes ejes de mejora, vinculados con el

organigrama actual del ente, y las funciones de los distintos sectores:

a) Se modifique el actual órgano de Auditoría Interna considerado en el Acuerdo N°3215 y

se cree el SECTOR DE AUDITORÍA INTERNA como el Órgano de Supervisión y

Monitoreo del Tribunal de Cuentas que abarque todas las funciones de auditoría interna

que permitan el control “independiente” de todos los procesos, con dependencia directa de

las máximas autoridades del Tribunal.

b) Que de este SECTOR DE AUDITORÍA INTERNA dependan:

b1) el Sector de “Gestión de los Procesos y Aseguramiento de la Calidad” (actual SIC)

con funciones y a cargo de todas las auditorías internas que se desarrollen en el tribunal,

con el apoyo de los profesionales y auditores que cumplan con el perfil ya sea profesional

o no, y con la independencia necesaria, tal como hoy se establecen en las normas de

26

calidad relacionadas con los auditores internos de la calidad (procedimiento del sistema

de la calidad de auditorías internas), y

b2) el Sector de “Gestión y Desarrollo del Personal” el cual comprende las funciones

relacionadas con capacitación, reclutamiento, clima laboral, acciones de motivación,

evaluación del desempeño, programa de pasantías, higiene y seguridad ocupacional y

todas las que el ente considere asignar, relacionadas con lo que se denomina “parte

blanda” de la gestión de los recursos humanos. Fundamentalmente es la encargada de

planificar, conjuntamente con el Sector de Gestión de los Procesos y Aseguramiento de la

Calidad las auditorías internas, con sus respectivos responsables, plazos, y procesos.

c) Centralizar en el SECTOR DE AUDITORÍA INTERNA, todas las funciones dispersas en

los distintos sectores de la estructura organizativa actual, que se vinculen con el

monitoreo, supervisión y seguimiento “independiente” de todos los procesos y sectores

de la organización.

d) Articular las acciones del Sector de Auditoría con las del Consejo de Mejora Continua,

como forma de retroalimentar los procesos y la mejora de los mismos. Esto debido a que

del seguimiento efectuado de los procesos, subprocesos y actividades por el Sector de

Auditoría, surgirán distintas propuestas de mejora, que deberían canalizarse por el

Consejo de la Mejora Continua, ya que en este ámbito se encuentran representados todos

los sectores del tribunal, y los grupos de mejora.

SÍNTESIS

En este capítulo se describen las normas de control interno y las propuestas vinculadas con la

Supervisión o Monitoreo del sistema de control interno del Tribunal de Cuentas de Mendoza.

27

CONCLUSIONES Y RECOMENDACIONES

Las funciones desarrolladas por los órganos de control externo, cualquiera sea su mandato, tienen

su razón de ser en la función del control público del estado para los ciudadanos, como garantía de

una buena administración de los fondos públicos por parte de los funcionarios públicos.

La sociedad viene exigiendo en los últimos años, mayor transparencia, calidad y eficiencia en la

gestión de los servicios y políticas públicas como en la utilización de los recursos asignados a las

mismas. Por ello, esta herramienta del MMD-EFS tiene como valor y beneficios relacionados con

la ISSAI 12, los siguientes:

Fortalecer la rendición de cuentas, la transparencia y la integridad del Gobierno y de las

entidades del sector público

Demostrar la relevancia continua para los ciudadanos, Parlamentos y otros agentes

Ser una organización modelo liderando con el ejemplo, a través de una buena gobernanza,

transparencia y rendición de cuentas sobre el propio desempeño de las EFS, siguiendo las

normas éticas, promoviendo una cultura de calidad y mejora continua, y aprendiendo y

compartiendo conocimientos entre otros.

Por ello, las organizaciones públicas deberían aplicar el MMD-EFS y orientar su gestión a la

medición de resultados y al desarrollo de instrumentos que favorezcan la transparencia de las

acciones estatales vinculadas con el fin último del estado, que es la satisfacción del bien común.

La modernización del estado, y todo el proceso de reforma del estado, no sólo requiere de

cambios normativos, sino de las necesarias transformaciones en forma ordenada y constante que

deben darse en las organizaciones, para la implementación de criterios de eficiencia en la gestión,

y una visión orientada a la mejora de los servicios al ciudadano.

Este trabajo, se vincula con la descripción de pautas generales de gestión y métodos de trabajo,

que se traducen en propuestas de mejoras concretas para la mejora de los procesos de las

instituciones del sector público, utilizando para ello el Marco de Medición de Desempeño,

herramienta que contribuye efectivamente a dicha mejora en las instituciones de control externo,

porque no se puede brindar un excelente servicio de control a los ciudadanos, si no se encuentra

organizado internamente, los propios sistemas de control y calidad de la organización.

28

RECOMENDACIONES AL IETEI

1) Implementar nuevas herramientas que acerquen a las instituciones a los estándares

internacionales en materia de organizaciones públicas de control, en este caso el MMD-

EFS

2) Trabajar sobre los principios de colaboración y procesos de benchmarking entre los

órganos de control externo (entes que desarrollan tareas similares), ya que la construcción

de un estado más eficiente requiere de más y mejor participación y cooperación entre sus

miembros.

3) Implementar las Normas ISSAI de la INTOSAI, adecuadas al mandato legal de cada ente

de control externo.

4) Mejorar los sistemas de control interno de todas las instituciones públicas de control

externo, para prestar un mejor servicio público de “control” a la sociedad.

29

BIBLIOGRAFÍA o REFERENCIAS

-Acuerdo N°3024 del Tribunal de Cuentas Mendoza- Creación del Consejo Mejora Continua

-Acuerdo N°3215 del Tribunal de Cuentas Mendoza. Estructura Orgánica

-ISSAI 1 La Declaración de Lima INTOSAI 1977

-ISSAI 10 La Declaración de México sobre la

Independencia de las EFS

INTOSAI 2007

-ISSAI 12 El valor y beneficio de las EFS Marcando la

diferencia en la vida de los ciudadanos

INTOSAI 2013

-ISSAI 20 Principios de transparencia y rendición de

cuentas

INTOSAI 2010

-ISSAI 30 Código de Ética (Versión para Aprobación

2016)

INTOSAI PSC 2016

-ISSAI 40 Control de calidad para las EFS INTOSAI 2010

-ISSAI 100 Principios fundamentales de auditoría del sector

público

INTOSAI 2013

-ISSAI 200 Principios fundamentales de auditoría financiera INTOSAI 2013

-ISSAI 300 Principios fundamentales de auditoría de

desempeño

INTOSAI 2013

-ISSAI 400 Principios fundamentales de auditoría de

cumplimiento

INTOSAI 2013

-Informe COSO (Committe of Sponsoring Organizations). Publicado en Estados Unidos de

Norteamérica. 1992.

-Ley N°8706- Ley de Administración y Control de Mendoza. 2014

-Marco para la Medición del Desempeño de la ES- Versión 3.2. Mayo 2016 Aprobada en el

Congreso de la INTOSAI (Abu Dhabi, Diciembre 2016).

-Normas Internacionales de las Entidades Fiscalizadoras Superiores- Organización Internacional

de Entidades Fiscalizadoras Superiores (INTOSAI) - GOV 9100- “Guía para las normas de

control interno del sector público”.

-Tribunal de Cuentas de Mendoza. “Manual de la Calidad”.

-Tribunal de Cuentas de Mendoza. “Sistema de Gestión y Control”