INFORME Nº 007-2002-INDECOPI/CLC · Analista Económico ... el costo medio eficiente se estima a...

38

INFORME Nº 007-2002-INDECOPI/CLC A: Miembros de la Comisión de Libre Competencia De : Joselyn Olaechea Flores Secretaria Técnica Miguel Chang Wong Analista Económico Asunto: Solicitud de autorización para la operación de concentración resultante de las adquisiciones de Empresa de Transmisión Eléctrica Centro Norte S.A. – ETECEN y Empresa de Transmisión Eléctrica del Sur S.A. - ETESUR por parte de la empresa Interconexión Eléctrica S.A. E.S.P. empresa propietaria de la empresa Interconexión Eléctrica ISA Perú S.A, sociedad que ha recibido la concesión para el diseño, suministro de bienes y servicios, construcción y explotación de líneas eléctricas para la prestación de servicio de transmisión de electricidad, en aplicación de lo dispuesto en la Ley Nº 26876. Fecha: 28 de agosto de 2002 -------------------------------------------------------------------------------------------------------------- El presente informe se realiza en cumplimiento del articulo 21° del Decreto Supremo N° 017-98-ITINCI y recoge la opinión de la Secretaría Técnica con relación al efecto que tendría la operación notificada sobre el nivel de concentración de los mercados de energía eléctrica. Para ello se ha empleado la información pública disponible y la información remitida por la empresa que realizó la notificación. El informe ha sido estructurado de la siguiente manera: I. Antecedentes ………………………………………………………………… 2 II. Las partes de la operación. …………………………………………………. 4 III. Notificación y Procedimiento Administrativo …….……………………….. 5 IV. Descripción y Características de la Operación …………………………….... 8 V. Cuestión Procesal Previa ………………………………………………….... 8 VI. Objeto del Procedimiento ………………………………………………….... 9 VII. Marco Legal Aplicable .....………………………………………….………... 10 VIII. Marco Teórico y Metodología de Evaluación .….…………………………… 14 IX. Determinación del Mercado Relevante ………………..…………………… 22 X. Opinión de Terceros …………………………………..…………………….. 25 XI. Efectos de la operación de Concentración Notificada …..……………………. 31 XII. Conclusiones y Recomendaciones ………………………….……………….. 36

Transcript of INFORME Nº 007-2002-INDECOPI/CLC · Analista Económico ... el costo medio eficiente se estima a...

INFORME Nº 007-2002-INDECOPI/CLC

A: Miembros de la Comisión de Libre Competencia

De : Joselyn Olaechea FloresSecretaria Técnica

Miguel Chang WongAnalista Económico

Asunto: Solicitud de autorización para la operación de concentración resultante de lasadquisiciones de Empresa de Transmisión Eléctrica Centro Norte S.A. –ETECEN y Empresa de Transmisión Eléctrica del Sur S.A. - ETESUR porparte de la empresa Interconexión Eléctrica S.A. E.S.P. empresa propietariade la empresa Interconexión Eléctrica ISA Perú S.A, sociedad que harecibido la concesión para el diseño, suministro de bienes y servicios,construcción y explotación de líneas eléctricas para la prestación de serviciode transmisión de electricidad, en aplicación de lo dispuesto en la Ley Nº26876.

Fecha: 28 de agosto de 2002--------------------------------------------------------------------------------------------------------------

El presente informe se realiza en cumplimiento del articulo 21° del Decreto Supremo N°017-98-ITINCI y recoge la opinión de la Secretaría Técnica con relación al efecto quetendría la operación notificada sobre el nivel de concentración de los mercados de energíaeléctrica. Para ello se ha empleado la información pública disponible y la informaciónremitida por la empresa que realizó la notificación. El informe ha sido estructurado de lasiguiente manera:

I. Antecedentes ………………………………………………………………… 2II. Las partes de la operación. …………………………………………………. 4III. Notificación y Procedimiento Administrativo …….……………………….. 5IV. Descripción y Características de la Operación …………………………….... 8V. Cuestión Procesal Previa ………………………………………………….... 8VI. Objeto del Procedimiento ………………………………………………….... 9VII. Marco Legal Aplicable .....………………………………………….………... 10VIII. Marco Teórico y Metodología de Evaluación .….…………………………… 14IX. Determinación del Mercado Relevante ………………..…………………… 22X. Opinión de Terceros …………………………………..…………………….. 25XI. Efectos de la operación de Concentración Notificada …..……………………. 31XII. Conclusiones y Recomendaciones ………………………….……………….. 36

2

I. Antecedentes:

1. El marco legal vigente del sector eléctrico peruano se estableció los años 1992 y 1993con la promulgación de la Ley de Concesiones Eléctricas, Decreto Ley N° 25844, y suReglamento, el Decreto Supremo N° 09-93-EM. Aunque a la fecha ambas normas hansido modificadas en diversos aspectos, su promulgación significó un cambio radical enla industria eléctrica, en tanto estableció un esquema que promovía la competencia enlas actividades de generación y comercialización de energía eléctrica.

2. El nuevo marco legal implicó la desintegración horizontal y vertical de los activosestatales de generación, transmisión y distribución fusionados hasta dicha fecha en lasempresas Electroperú y Electrolima. A partir de dichas empresas se crearon otrasnuevas, a las que se les otorgó concesiones de operación en las actividades respectivas1.Algunas de las empresas creadas a partir de los activos de Electroperú y Electrolima yahan sido transferidas al sector privado, como parte del proceso de privatización aun enmarcha.

3. Adicionalmente a la desintegración de actividades se emprendió una reformainstitucional consistente en la creación de nuevas instituciones públicas y privadas y lareorganización de los roles y funciones de las instituciones ya existentes. Se creo así elOrganismo Supervisor de las Inversiones en Energía (en adelante OSINERG),responsable de la fiscalización y supervisión de las empresas en los sectores deelectricidad e hidrocarburos; institución que posteriormente absorbió las funciones deregulación tarifaria encomendadas a la Comisión de Tarifas de Energía (en adelanteCTE). Con la creación de OSINERG, las funciones desempeñadas por el Ministerio deEnergía y Minas se centraron en el otorgamiento de concesiones y en la promulgaciónde normas de carácter general sobre el sector.

En cuanto al Indecopi, además de sus funciones de control "ex post" de conductascontrarias a la libre y leal competencia; en el año 1997 con la promulgación de la Ley26876 - Antimonopolio y Antioligopolio del Sector Eléctrico (en adelante la Ley), se leasignó la función de autorizar, previa evaluación del impacto que pudieran tener sobrela competencia, las operaciones de concentración que tengan lugar en el sectoreléctrico.

1 Algunas de las unidades de negocio que se crearon a partir de Electrolima y Electroperú son: Empresa de GeneraciónEléctrica Campo Armiño S.A; Empresa de Generación Eléctrica Cahua S.A.; Empresa de Generación Eléctrica Nor PerúS.A. (Egenor); Empresa de Generación Eléctrica del Sur S.A. (Egesur); Empresa Eléctrica de Piura S.A. (Eepsa); Empresade Generación Termoeléctrica de Ventanilla S.A. (Etevensa); Empresa de Generación Eléctrica de Arequipa S.A. (Egasa);Empresa de Generación Eléctrica Machupicchu S.A. (Egemsa). Fuente: Página web de Electroperú. Agosto 2001(www.electroperu.com.pe)

3

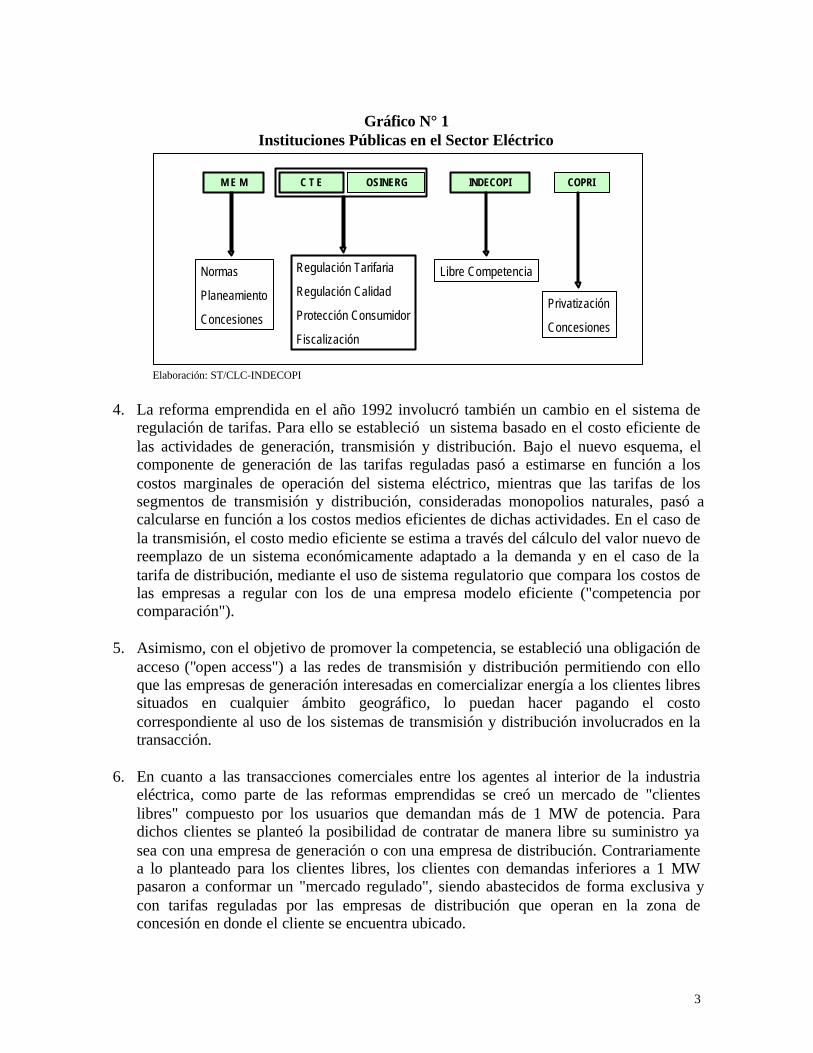

Gráfico N° 1Instituciones Públicas en el Sector Eléctrico

M E M C T E OSINERG COPRIINDECOPI

Normas

Planeamiento

Concesiones

Regulación Tarifaria

Regulación Calidad

Protección Consumidor

Fiscalización

Libre Competencia

Privatización

Concesiones

Elaboración: ST/CLC-INDECOPI

4. La reforma emprendida en el año 1992 involucró también un cambio en el sistema deregulación de tarifas. Para ello se estableció un sistema basado en el costo eficiente delas actividades de generación, transmisión y distribución. Bajo el nuevo esquema, elcomponente de generación de las tarifas reguladas pasó a estimarse en función a loscostos marginales de operación del sistema eléctrico, mientras que las tarifas de lossegmentos de transmisión y distribución, consideradas monopolios naturales, pasó acalcularse en función a los costos medios eficientes de dichas actividades. En el caso dela transmisión, el costo medio eficiente se estima a través del cálculo del valor nuevo dereemplazo de un sistema económicamente adaptado a la demanda y en el caso de latarifa de distribución, mediante el uso de sistema regulatorio que compara los costos delas empresas a regular con los de una empresa modelo eficiente ("competencia porcomparación").

5. Asimismo, con el objetivo de promover la competencia, se estableció una obligación deacceso ("open access") a las redes de transmisión y distribución permitiendo con elloque las empresas de generación interesadas en comercializar energía a los clientes libressituados en cualquier ámbito geográfico, lo puedan hacer pagando el costocorrespondiente al uso de los sistemas de transmisión y distribución involucrados en latransacción.

6. En cuanto a las transacciones comerciales entre los agentes al interior de la industriaeléctrica, como parte de las reformas emprendidas se creó un mercado de "clienteslibres" compuesto por los usuarios que demandan más de 1 MW de potencia. Paradichos clientes se planteó la posibilidad de contratar de manera libre su suministro yasea con una empresa de generación o con una empresa de distribución. Contrariamentea lo planteado para los clientes libres, los clientes con demandas inferiores a 1 MWpasaron a conformar un "mercado regulado", siendo abastecidos de forma exclusiva ycon tarifas reguladas por las empresas de distribución que operan en la zona deconcesión en donde el cliente se encuentra ubicado.

4

7. Paralelamente a la constitución de estos dos mercados se estableció un sistema dedespacho centralizado de las unidades de generación, institucionalizado a través delComité de Operación Económica del Sistema (en adelante COES). A través de losprogramas de operación y mantenimiento de centrales elaborado por el COES, lascentrales son convocadas a producir en función a sus costos variables de operación,independientemente de los contratos que dichas empresas puedan mantener con susclientes. De esta forma la demanda en cada instante del tiempo es cubierta por lasempresas de generación que tienen menores costos de operación. Como es evidente, lasempresas de generación que no son despachadas pero que tiene contratos firmados conclientes deben adquirir la energía a otras empresas de generación, creándose de estaforma un mercado entre generadores.

8. Además de las reformas de orden estructural, seguidamente a la promulgación de la Leyde Concesiones Eléctricas y su Reglamento, se inició en el año 1994 la privatización delas diversas empresas eléctricas de propiedad estatal, proceso que continua vigentehasta la fecha. Precisamente, la privatización de la Empresa de Transmisión EléctricaCentro Norte S.A. - ETECEN y la Empresa de Transmisión Eléctrica del Sur S.A. -ETESUR, son las que han dado origen a la solicitud de autorización de concentraciónpor parte de la empresa Interconexión Eléctrica S.A. E.S.P.

9. Finalmente el 01 de junio de 2002, mediante Decreto Supremo Nº 087-2002-EF –Disposiciones Reglamentarias de la Ley N° 26876 (en adelante, el Reglamento), seestableció la normativa correspondiente a las operaciones de concentración en el sectoreléctrico que se produzcan como consecuencia de los procesos de promoción de lainversión, disponiendo que el Decreto Supremo N° 017-98-ITINCI - Reglamento de laLey Antimonopolio, se aplicaría de manera supletoria en este tipo de operaciones2.

II. Las partes de la operación:

10. Interconexión Eléctrica S.A. E.S.P (en adelante ISA), es un grupo empresarialcolombiano constituido por sus filiales Transelca S.A. E.S.P. e Interconexión EléctricaISA PERÚ S.A. (en adelante ISA Perú), pertenecientes al sector eléctrico, e InternexaS.A. y Flycom S.A.. ISA es una empresa de servicios públicos domiciliarios de caráctermixto y constituida como sociedad anónima, cuyo negocio fundamental es el transportede energía a alto voltaje en Colombia. ISA, opera el Sistema Interconectado Nacional(SIN) y administra el Mercado de Energía Mayorista (MEM) en dicho país.

2 El Decreto Supremo Nº 087-2002-EF establece lo siguiente:Artículo 1: “La presente norma contiene las disposiciones reglamentarias de la Ley 26876, Ley Antimonopolio yAntioligopolio del Sector Eléctrico, respecto a la autorización previa de las operaciones de concentración en el sectoreléctrico que se produzcan como consecuencia de los procesos de promoción de la inversión privada a cargo de laAgencia de Promoción de la Inversión – PROINVERSION y el procedimiento que regirá su evaluación”.Artículo 2°.- “(…) Las definiciones contenidas en el Decreto Supremo N° 017-98-ITINCI, se aplicarán de manerasupletoria a los procedimientos iniciados con base a lo establecido en el presente dispositivo, en todo lo que no se leoponga”.

5

11. La Empresa de Transmisión Eléctrica Centro Norte S.A. (en adelante ETECEN), es lamayor empresa estatal peruana que desarrolla actividades de transmisión de energíaeléctrica a través de sus instalaciones localizadas en el Sistema Eléctrico InterconectadoNacional - SEIN, abarcando 13 departamentos del país. La sede principal de ETECENestá ubicada en Lima y cuenta con 6 Unidades de Transmisión con sedes en Chiclayo,Chimbote, Lima, Pisco, Huancayo y Huánuco. La empresa opera 4,461 km. de líneas detransmisión en 220, 138 y 60 kV, y 29 subestaciones con una capacidad detransformación de 1,502 MVA.

12. La Empresa de Transmisión Eléctrica del Sur S.A.(en adelante ETESUR), es unaempresa estatal de derecho privado perteneciente al sector de energía y minas, que fuecreada por Resolución Suprema No. 165-93 PCM promulgada en agosto 1993, en laque se aprobó la constitución de la empresa sobre la base de los activos fijos deELECTROPERU. ETESUR está constituida 100% por capital estatal a cargo del FondoNacional de Financiamiento para la actividad Empresarial del Estado - FONAFE. Sededica a la transmisión de energía eléctrica y es la principal empresa en transporte deenergía eléctrica en el sur del Perú.

13. El área de influencia de ETESUR comprende los departamentos de Arequipa, Cusco,Puno, Moquegua, Tacna y Apurimac. La empresa mantiene relaciones comerciales conlas empresas generadoras EGASA, ENERSUR, EGESG, EGESUR y EGEMSA y espropietaria en el Sistema Interconectado Sur (SIS) de trece (13) líneas de transmisión en138 kV que suman un total de 1,010.63 km de longitud, doce (12) subestaciones de lascuales siete (7) son de transformación y cinco (5) de maniobra, nueve (9)transformadores de potencia con 248.5 MVA de potencia instalada y tres (3) equipos decompensación reactiva con 22.5 MVAr capacitivos y 20.0 MVAr inductivos depotencia instalada.

14. Ambas empresas, ETECEN y ETESUR se encuentran dentro del cronograma deprivatizaciones, como parte del programa de promoción de la inversión privada llevadoa cabo por la Agencia de Promoción de la Inversión (en adelante ProInversión), razónpor la cual, el 05 de junio del presente año, se convocó a la Licitación Pública EspecialInternacional para la Concesión de los Sistemas de Transmisión Eléctrica del Estado(ETECEN-ETESUR), donde la empresa ISA, resultó adjudicataria de la Buena Pro porun valor de US$261´987,047.74.

III. Notificación y Procedimiento Administrativo:

15. El 25 de junio del 2002, la empresa ISA, presentó una solicitud de autorización previa ala operación de concentración producto de la adquisición de las empresas ETECEN yETESUR3 ante la Comisión de Libre Competencia (en adelante, la Comisión) 4. En

3 La notificación presentada por ISA se encuentra acorde con lo establecido en el artículo 4 de la Ley 26876 que precisalo siguiente:Artículo 4°.-“La autorización de los actos de concentración deberá ser solicitada conjuntamente por las empresas queparticipan en la fusión, o por la persona o empresa que adquiera, directa o indirectamente, la totalidad o parte de una omás empresas (…)”.

6

dicha solicitud, la empresa notificante solicitó la reserva de los puntos 9.1 y 13.1 delFormulario para la Notificación de Concentraciones en el Sector Eléctrico (en adelante,el Formulario de Notificación), referidos a la estructura financiera de la operación y alas características técnicas de las redes y sistemas de transmisión.

16. En ese sentido, la Comisión en su sesión del día 26 de junio de 2002, declaró laconfidencialidad de los puntos 9.1 y 13.1 del Formulario de Notificación, solicitadospor la empresa ISA, de conformidad con el artículo 9° del Reglamento y de acuerdo alprocedimiento establecido en los Lineamientos sobre Información Confidencialaprobados por esta Comisión mediante Resolución N° 004-2000-INDECOPI/CLC, losmismos que se encuentran fundamentados en la Constitución Política del Perú.

17. El 10 de julio de 2002, mediante Resolución N° 011-2002-INDECOPI/CLC, laComisión, admitió a trámite el procedimiento, y sancionó con multa de 100 UITs a laempresa ISA, por haber presentado información inexacta a la Comisión, la misma queera determinante para la admisión a trámite de la misma.

18. El 11 de julio, ISA, presentó un escrito en el que manifiestan que la composición deRed de Energía del Perú S.A., sociedad concesionaria constituida en el Perú, con elobjeto de desarrollar actividades de transmisión de energía, tal como lo establecen lasbases del concurso en el numeral 7, ha sido modificada de la siguiente manera: ISA con30%, Transelca, con el 30%, y Empresa Eléctrica de Bogotá S.A E.S.P. con el 40%.Manifestaron igualmente que “esta modificación no altera el control efectivo y/o laparticipación mínima que Interconexión Eléctrica S.A. E.S.P. mantiene sobre RED DEENERGIA DEL PERU S.A.”

19. El 15 de julio de 2002, la Secretaría Técnica comunicó a OSINERG, a la DirecciónGeneral de Electricidad del Ministerio de Energía y Minas (en adelante la DGE), a laDefensoría del Pueblo y COES, del inicio del procedimiento y solicitó un informe queexpresara la opinión de cada una de ellas respecto de los efectos perjudiciales y/obeneficiosos que desde la perspectiva de sus funciones podría generar la mencionadaoperación.

20. El 25 de julio, y dentro del plazo correspondiente la empresa ISA interpuso recurso dereconsideración contra la Resolución N° 011-2002-INDECOPI/CLC, presentandonueva prueba instrumental según lo establece la Ley del Procedimiento AdministrativoGeneral.

21. Entre el 02 y 05 de agosto de 2002, las instituciones notificadas, OSINERG, la DGE, laDefensoría del Pueblo y el COES remitieron informes donde manifestaron su opiniónsobre la operación de concentración. Adicionalmente, la Secretaría Técnica recibió el

4 Cabe precisar que la mencionada solicitud fue presentada en el marco de lo establecido en la Ley 26876 y el DecretoSupremo N° 087-2002-EF aplicable en lo que sea pertinente; y que fuera aprobado para aquellas operaciones deconcentración resultantes de los procesos de promoción de la inversión privada, tal como se explicó en el acápite 9 delpresente Informe.

7

informe de ProInversión donde expresaron su punto de vista sobre la operación5. Todala información recaba fue remitida a ISA.

22. Respecto a las opiniones de dichas instituciones, éstas coincidieron en señalar que laoperación no daña o amenaza, ni genera efectos a la competencia en el mercadoeléctrico peruano.

23. Así, la DGE, entre los temas abordados en su informe, analizó “la conformación y tomade decisiones a favor del COES, la determinación del ingreso tarifario y del peaje portransmisión, los problemas de acceso a las redes de transmisión principal ysecundarias, la posible construcción de una red de interconexión internacional entre elPerú y Ecuador”, concluyendo que “la concesión (…) a ser suscrita por ISA(…)desdeun punto de vista de la Dirección General de Electricidad del Ministerio de Energía yMinas, no modifica ni afecta las condiciones establecidas por ley para la formación delas tarifas eléctricas, el acceso libre a los sistemas de transmisión ni lascoordinaciones del despacho de generación, y sí es favorable a las interconexionesinternacionales de transmisión de energía eléctrica”.

24. El COES, destacó principalmente la participación de la empresa al interior del COES;afirmando que “de acuerdo a su Estatuto, la Dirección de Operaciones tiene autonomíaen la toma de decisiones según lo establecido en la Ley de Concesiones Eléctricas, suReglamento y los Procedimientos Técnicos del COES – SINAC, sin la intervencióndirecta de las empresas integrantes en tales decisiones”. Igualmente analizó los efectosde la operación en el ingreso tarifario y del peaje de conexión, donde sostuvieron que“Para los efectos de la determinación del ingreso tarifario y del peaje de conexión, lasempresas de transmisión se limitan a proporcionar a la Dirección de Operaciones delCOES – SINAC la información requerida para los cálculos operativos. (…)Corresponde al COES – SINAC la aprobación de dichos estudios para la propuesta alOSINERG. Finalmente es el OSINERG, quien determina y aprueba en última instancialos Ingresos Tarifarios y Peajes de Conexión. Por consiguiente la operación deconcentración aludida es su oficio de la referencia no tendrá efecto en los mencionadoscálculos”. Por último afirmó respecto de los potenciales problemas de acceso a lasredes de transmisión principal y secundaria que “(…) cualquier problema de acceso lasredes de transmisión que pudiese presentarse con cualquier concesionario detransmisión es susceptible de ser fiscalizado por OSINERG, al amparo de la Ley ynormas legales vigentes”.

25. ProInversión por su parte, destacó en el informe las características y estructura de laactividad de transmisión, los efectos de la concesión sobre la competencia en elmercado eléctrico concluyendo que “tanto las condiciones de operación, como lasprincipales variables (precios, costos y calidad) se encuentran sujetas a una extensaregulación y supervisión que garantiza la transparencia y la no discriminación en elacceso”, y que “El otorgamiento en concesión de los sistemas eléctricos de transmisión

5 El Decreto Supremo 087-2002-EF establece lo siguiente:Artículo 5°.- “De conformidad con lo dispuesto en el artículo 35 del Decreto Supremo N° 017-98-ITINCI, ProInversión oel Cepri respectivo, podrán emitir un informe sobre la operación de concentración notificada”.

8

de Etecén – Etesur a favor de Interconexión Eléctrica ISA Perú S.A. no daña niamenaza la competencia en el mercado eléctrico peruano”.

26. OSINERG, al igual que las anteriores instituciones, concluyó que “resulta pocoprobable que se produzcan efectos negativos evidentes sobre la tarifa de transmisión,la competencia y la regulación del sector eléctrico”, sin embargo, por la naturaleza dela operación, recomendó a la Comisión “adoptar condicionamientos que prevengan laintegración entre el segmento de la transmisión y las actividades de generación y/odistribución, que pudiera posteriormente dificultar y/o impedir el desarrollo demercados competitivos”.

27. Por último, la Defensoría del Pueblo, tuvo una opinión orientada hacia el marco legalque regula las operaciones de concentración, y no a la operación como tal,manifestando que, “mientras se encuentre en vigencia la actual normativa del sectoreléctrico peruano, apreciamos que resultaría muy difícil denegar solicitudes deconcentración o establecer limitaciones a otras empresas, más aún si como en el casocomentado, la empresa que solicita la autorización no participa en los mercadosnacionales de generación y distribución eléctrica”, concluyendo que “En nuestraopinión, la normativa sobre regulación del sector electricidad debería ser modificadapara contemplar la nueva situación en que existe una alta concentración del mercadode generación y se ha producido la integración vertical de la generación y distribución.En tal sentido sería recomendable que INDECOPI, como organismo competente enesta materia, desarrolle las propuestas de modificación de la legislación respectiva”.

28. El 21 de agosto de 2002, la empresa ISA presentó un escrito en el que expone su puntode vista con relación a algunas de las opiniones contenidas en los informes presentadospor las instituciones consultadas, en especial a la conformación y toma de decisiones alinterior del COES; la determinación del ingreso tarifario y del peaje por interconexión;los problemas de acceso a las redes de transmisión principal y secundaria; la posibleconstrucción de una red de interconexión internacional entre Perú y Ecuador y larecomendación planteada por OSINERG.

29. El día lunes 26 de agosto de 2002, fue realizada la Audiencia Pública con laparticipación de las instituciones notificadas así como con la participación de laempresa ISA6.

6 La Secretaría Técnica notificó a OSINERG (Oficio N°298-2002/CLC-INDECOPI), la DGE (Oficio N°297-2002/CLC-INDECOPI), la Defensoría del Pueblo (Oficio N°296-2002/CLC-INDECOPI), el COES (Oficio N°295-2002/CLC-INDECOPI), ProInversión (Oficio N°300-2002/CLC-INDECOPI) y a la empresa ISA (Oficio N°299-2002/CLC-INDECOPI), de la realización de la audiencia para el día viernes 23 de agosto de 2002, la misma que fue confirmada portodas las instituciones, así como por la empresa, sin embargo, por razones de fuerza mayor, esta Comisión dispuso lapostergación de la audiencia para el día 26 de agosto de 2002. El cambio repentino de fecha impidió que el COES sepresentase a la audiencia, por tener compromisos adquiridos con anterioridad.

9

IV. Descripción y características de la operación:

30. La operación de concentración bajo análisis resulta de la venta por parte del Estado, dedos empresas de transmisión de energía, ETECEN y ETESUR a través de la LicitaciónPública Especial Internacional para la Concesión de los Sistemas de TransmisiónEléctrica del Estado (ETECEN-ETESUR), cuyas bases contemplan el otorgamiento dela Buena Pro del concurso al postor que ofrezca el mayor monto sobre un precio base deUS$ 229.6 millones de dólares.

V. Cuestión Procesal Previa:

31. Con ocasión de la solicitud de autorización previa presentada por ISA, y los hechos quese fueron registrando durante la etapa inicial del procedimiento, la Comisión resolvió,mediante Resolución N° 011-2002/CLC-INDECOPI, de fecha 10 de julio de 2002,admitir a trámite el procedimiento y sancionar con 100 UIT a la empresa ISA, toda vezque la falta de exactitud en la información proporcionada por la empresa así como laomisión de datos, determinantes en la admisión a trámite del mismo, trajo consigo lafalta de cumplimiento por parte de la Comisión, de los plazos establecidos por elReglamento, lo que pudo haber ocasionado un pronunciamiento errado por parte de estaautoridad.

32. El 25 de julio de 2002, ISA presentó recurso de reconsideración en el extremo de laimposición de la multa, presentando como nueva prueba instrumental el contrato BOOTcorrespondiente a la concesión de las líneas eléctricas Oroya- Carhuamayo - Paragsha –Derivación Antamina a 220kV y Aguaytía – Pucallpa a 138 kV.

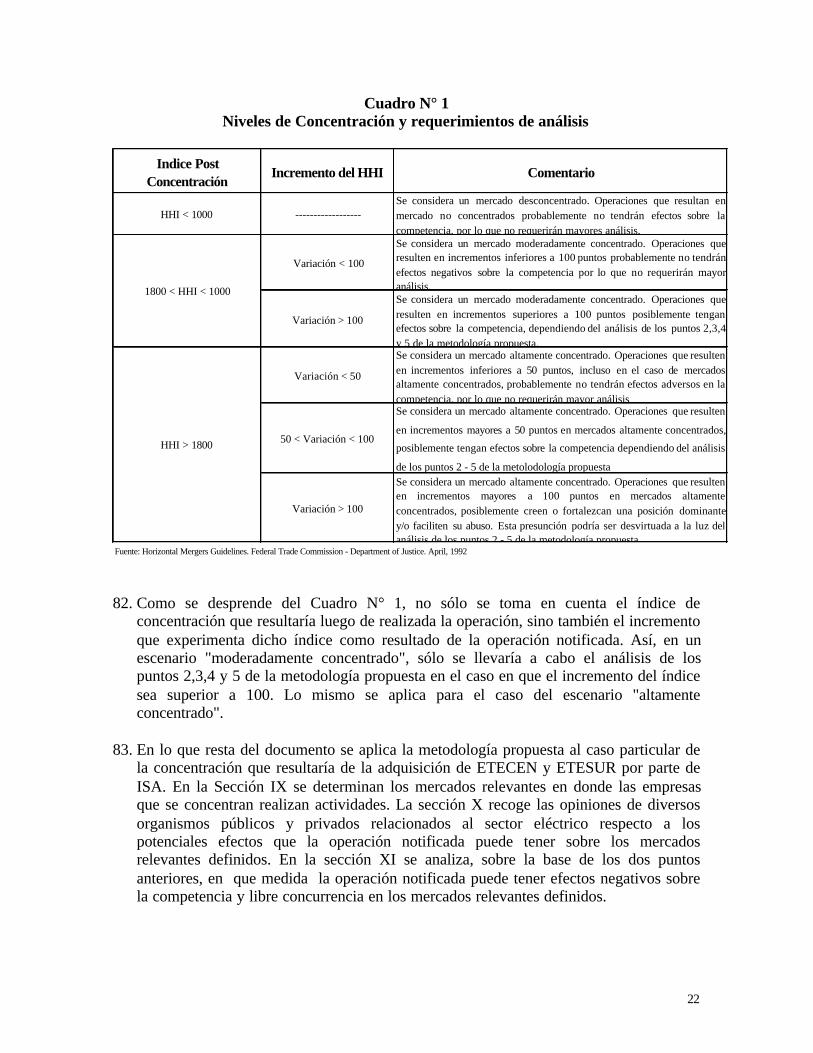

33. La Comisión en sesión del día 21 de agosto, decidió admitir a trámite el recurso dereconsideración ordenado que el mismo se tramite en cuaderno a parte, adicionalmentey a pedido de ISA, concedieron el uso de la palabra para el mismo día 21, a fin que laempresa presente su punto de vista a la Comisión.

34. Sobre este extremo entonces, la Comisión cuenta, conforme lo establece la Ley delProcedimiento Administrativo General en su artículo 207.2°7 con un plazo de 30 díaspara emitir un pronunciamiento.

VI. Objeto del Procedimiento:

35. El artículo 1 de la Ley Nº 26876 establece que: "Las concentraciones verticales uhorizontales que se produzcan en las actividades de generación y/o transmisión y/odistribución de energía eléctrica se sujetarán a un procedimiento de autorizaciónprevia", siendo el objeto de dicho procedimiento evitar aquellas concentraciones que"tengan por efecto disminuir, dañar o impedir la competencia".

7 Artículo 207.2°.- Recursos Administrativos “El término para la interposición de los recursos es de quince (15) díasperentorios, y deberán resolverse en el plazo de treinta (30) días”.

10

36. De acuerdo a lo anterior, el objeto del presente procedimiento es determinar si laadquisición de las empresas ETECEN y ETESUR, por parte de ISA tendría por efectodisminuir, dañar o impedir la competencia en la industria eléctrica. A tales efectos, en lasección VIII se expone la metodología a emplear en dicho análisis, la misma que se ciñeestrictamente a lo previsto en la Ley y su Reglamento.

VII. Marco Legal Aplicable

7.1 La Constitución de 1993

37. El régimen económico de la Constitución de 1993 promueve, como marco legal generalla iniciativa privada. El artículo 58 establece lo siguiente: “La iniciativa privada eslibre. Se ejerce en una economía social de libre mercado (...)”.

La Constitución en su artículo 61º establece que: “El Estado facilita y vigila la librecompetencia. Combate toda práctica que la limite y el abuso de posiciones dominanteso monopólicas. Ninguna ley ni concertación puede autorizar o establecer monopolios.(...)”.

38. Al respecto, conforme al desarrollo del marco legal vigente, la iniciativa privada esentendida como el ejercicio a la libertad de empresa y consecuencia de ello, tiene unaestrecha vinculación conceptual con la libertad de competencia, en la medida que lalibre iniciativa de todos se desarrolla bajo una forma competitiva. No se puede entenderuna sin la otra8. Existe entonces, un vínculo entre iniciativa privada y libre competenciadonde la segunda se encuentra subsumida en la primera.

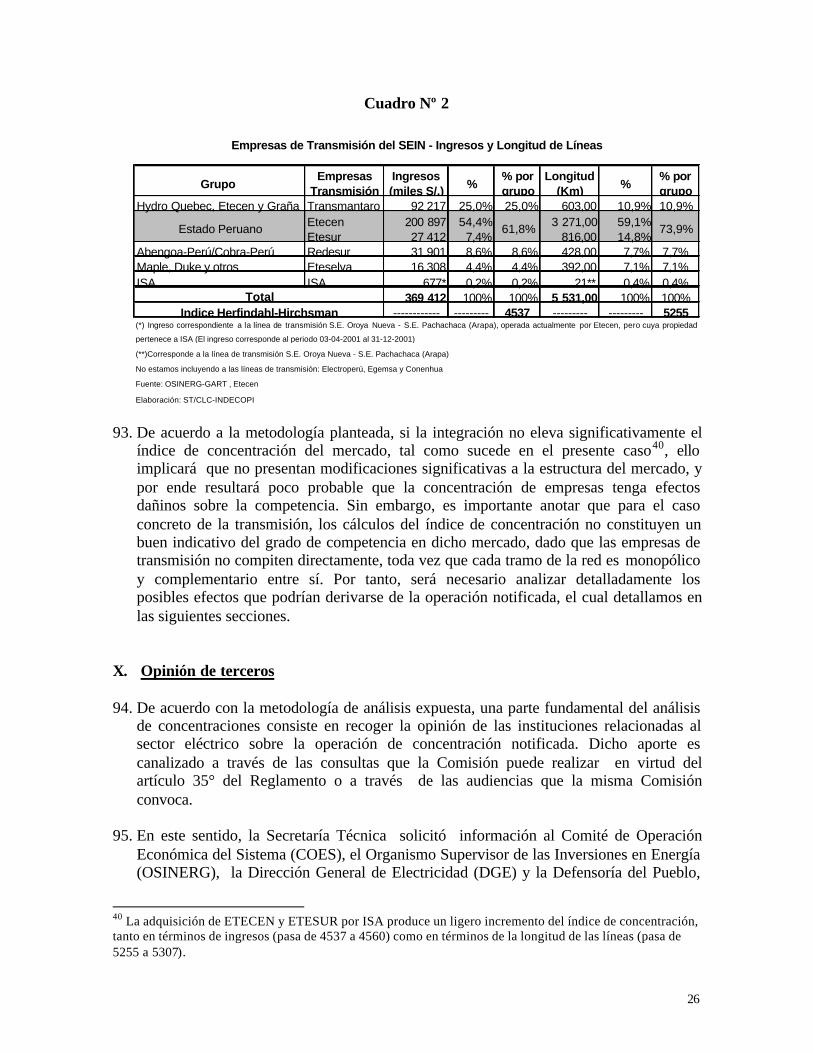

39. Estos derechos, si bien son programáticos y de alcance general, no son irrestrictos, en lamedida que ningún derecho lo es. Es así, que la propia Carta Magna en el artículo 61provee mecanismos de control, estableciéndose de esta manera referencias expresas encuanto al control de conductas, y prohibición de monopolios legales, brindando alEstado, a la luz del marco legal actual, la posibilidad de controlar y sancionar todo tipode prácticas que perturben o dañen la competencia.9

40. Sin embargo, no podemos afirmar, que tales mecanismos son los únicos medios decontrol del Estado, toda vez que el marco general sobre el cual se sustenta la norma(“un Estado que facilita y vigila la libre competencia”) habilita a éste a salvaguardar ygarantizar efectivamente la competencia. De allí que, mecanismos como el control delas estructuras, definidas como la autorización previa de fusiones y adquisiciones en los

8 RUBIO CORREA, Marcial. Estudio de la Constitución Política de 1993. Tomo 3, Fondo Editorial de la PontificiaUniversidad Católica del Perú, Lima, 1999. Página 200 y 201.9 “ Sobre la parte inicial del artículo, el Estado tiene los deberes de facilitar y vigilar la libre competencia. En otraspalabras debe establecer las normas, condiciones y procedimientos en los que la libre competencia pueda desarrollarsede la mejor manera. Al mismo tiempo, ejerce vigilancia para que las reglas funcionen y para que los actores del mercadose conformen a ella. Esto supone que pueda forzar a cumplir las normas y que sancione las transgresiones” BERNALES,Enrique “La Constitución de 1993. Análisis Comparado” ICS, 1996

11

procesos de concentración (recogido en la Ley) y las ayudas públicas como forma decontrol utilizada por la Comunidad Europea para evitar que los gobiernos establezcanbeneficios a favor de sus empresas nacionales que generen distorsiones en lacompetencia intracomunitaria, son formas que un Estado, en cumplimiento de sufunción vigilante, puede desarrollar10.

41. De lo contrario caeríamos en la inconsistencia de suponer que el Estado vigila ycontrola el normal desarrollo de la competencia sin los instrumentos adecuados, valedecir, de qué sirve un marco regulador amplio y genérico que habilite al Estado apromover, vigilar y controlar si no se le provee de los instrumentos necesarios para elcumplimiento de tales objetivos.

42. En consecuencia, el marco constitucional sobre el cual se sustenta el desarrollo de lacompetencia en una economía de mercado, facilita el rol del Estado, en la medida queno sólo incentiva la promoción de la inversión privada, a la luz de una sanacompetencia en los mercados de producción de bienes y servicios, sino que provee delos mecanismos adecuados para evitar cualquier conducta que pueda afectar su normaldesenvolvimiento.

7.2 La Ley 26876 - Ley Antimonopolio y Antioligopolio del Sector Eléctrico

43. La Ley en su artículo 211, determina con criterio bastante amplio el concepto deconcentración, al considerar a toda operación donde se producen fusiones, absorcioneso uniones de empresas cuyo resultado es la adquisición por parte de una empresa, delcontrol sobre otra u otras empresas o, eventualmente, la creación de una empresa globalque definitivamente absorba a las demás que participan en el mercado. Un simpleacuerdo entre empresas, aunque sea estable, no tiene porqué considerarse como unsupuesto de concentración económica, ya que será preciso que exista unidad dedirección y no comportamientos independientes entre las distintas empresas agrupadas,es decir, que exista un verdadero grupo que pueda ofrecer comportamientos estratégicoscomunes12

44. Por otro lado, el artículo 1º establece lo siguiente: “Las concentraciones de tipo verticaly/o horizontal que se produzcan en las actividades de generación y/o de transmisión y/ode distribución de energía eléctrica se sujetarán a un procedimiento de autorizaciónprevia de acuerdo a los términos establecidos en la presente Ley, con el objeto de

10 Al respecto, la Secretaría Técnica de la Comisión, en el Informe Técnico Nº 007-2001, ya se ha pronunciado, en lospuntos 23 y 24.11 Ley 26876 Ley Antimonopolio y Antioligopolio del Sector EléctricoArtículo 2º.- “Para los efectos de la presente Ley, se entiende por concentración la realización de los siguientes actos: lafusión, la constitución de una empresa en común; la adquisición directa o indirecta del control sobre las otras empresasa través de la adquisición de acciones, participaciones, o a través de cualquier otro contrato o figura jurídica queconfiere el control directo o indirecto de una empresa incluyendo la celebración de contratos de asociación –jointventure-, asociación en participación, o uso usufructo de acciones o cualquier otro contrato de colaboraciónempresarial, similar, análogo y/o parecido y de consecuencias similares. Asimismo la adquisición de activos productivosde cualquier empresa que desarrolle actividades en el sector, o cualquier otro acto, contrato o figura jurídica incluyendolegados, por virtud del cual se concentren sociedades, asociaciones, acciones, partes sociales, fideicomiso o activos engeneral, que se realice entre competidores, proveedores, clientes, accionistas o cualesquiera otros agentes económicos”.12 SORIANO, José. Derecho Público de la Competencia. Madrid, IDELCO – Marcial Pons, 1998, 577 Y 582.

12

evitar los actos de concentración que tengan por efecto disminuir, dañar o impedir lacompetencia y la libre concurrencia en los mercados de las actividades mencionadas oen los mercados relacionados”. (el resaltado es nuestro).

45. Las concentraciones en el sector eléctrico entonces, se pueden realizar teniendo encuenta para ello, la actividad económica que desarrollan las empresas involucradas,pudiendo ser éstas de generación, transmisión o distribución13. Por otro lado, la lógicade la norma consiste en prevenir de manera ex – ante, es decir, determinaranticipadamente aquellos actos que, de producirse la operación, pudieran perturbar lacompetencia.

46. Al respecto, la doctrina asume dos posturas con relación al tema de control deconcentraciones. Por un lado, se encuentran ciertas legislaciones que se limitan aevaluar aquellas fusiones o adquisiciones que generen o refuercen una posición dedominio, como es el caso de Alemania o la Unión Europea14, y por otro lado seencuentran aquellas que someten a control previo todas las concentraciones deempresas que puedan generar obstáculo o efectos restrictivos a la libre competencia, tales el caso de países como España, Estados Unidos, México Venezuela entre otros15.Para determinar cuales serían aquellas concentraciones que podrían restringir lacompetencia fijan un porcentaje mínimo sobre el cual todas las concentracionessuperiores a él deberán ser evaluadas por la autoridad de competencia, de manera exante o en forma ex post.

47. En el Perú, como ya es de conocimiento general, se ha establecido un control deconcentraciones exclusivamente para el sector eléctrico. En tal sentido, se ha optado porel segundo mecanismo descrito en el numeral anterior; es decir, someter a controlprevio mediante una notificación presentada por aquellas empresas que cuentan conporcentajes iguales o mayores al 15% del mercado en los actos de concentraciónhorizontal y 5% en los de concentración vertical, con la finalidad de determinar si losefectos generados constituyen situaciones que restrinjan, dañen o puedan dañar lacompetencia.

13 Reglamento de la Ley:Artículo 2.- “(...) Para efectos de la presente norma se entenderá por: (...)c) Concentración Horizontal.- Operaciones en que se encuentran involucradas empresas que desarrollan una sola de lasActividades.d) Concentración Vertical.- Operaciones en la que se encuentran involucradas empresas que desarrollan más de una delas Actividades.”14 La Ley Anticártel alemana, establece en su artículo 24: “si es de esperar que por unión surja o se incremente unaposición mercado-dominante, entonces la autoridad anticártel tiene las facultades previstas en las siguientesdisposiciones, a no ser que las empresas participantes prueben que la unión reportará también mejoras en lascondiciones de la competencia, y que estas mejoras superan a las desventajas del predominio en el mercado”.Por otro lado, el artículo 2.3 del Reglamento sobre Control de Operaciones de Concentración entre Empresas de laUnión Europea establece que: “Se declararán incompatibles con el mercado común las operaciones de concentraciónque supongan un obstáculo significativo para una competencia efectiva, al crear o reforzar una posición dominante en elmercado común o en una parte sustancial del mismo”.15 El artículo 14 de la Ley de Defensa de la Competencia de España señala: Ambito de Aplicación. Todo proyecto uoperación de concentración de empresas o de toma de control de una o varias empresas por parte de otra persona, empresao grupo de empresas, siempre que afecte o pueda afectar al mercado español y especialmente mediante la creación oreforzamiento de una posición de dominio, podrá ser remitido por el Ministerio de Economía y Hacienda al Tribunal deDefensa de la Competencia para su informe”.

13

48. En tal sentido, la Ley, a la luz del marco constitucional en la que se encuentra regulada,establece que el Estado deberá pronunciarse sobre toda aquella práctica que vulnere lacompetencia real y potencial. La legislación entonces, no prohibe las concentracionessino que las regula estableciendo un procedimiento previo con la finalidad de evitartodo acto que la limiten.

49. Por ello, creemos que la opción asumida por nuestra legislación, mediante mecanismosde control de estructuras a través de la figura de autorización previa en los procesos deconcentración eléctrica, está en plena concordancia con los alcances del marco generalconsagrado en los artículos 58 y 61 de la Constitución16, toda vez que la Ley; por unlado no limita la iniciativa privada, sino que al contrario, crea seguridad jurídica aleliminar supuestos antimonopólicos dando seguridad a los agentes competidores; y porotro, faculta a la Comisión a pronunciarse sobre los efectos de las operaciones en todasaquellas concentraciones que cumplan los requisitos que la propia Ley y su Reglamentoseñalan.

50. Ahora bien, el término concentración abarca al conjunto de operaciones por las que seproducen fusiones, adquisiciones, absorciones o uniones de empresas cuyo resultado esla adquisición por parte de una empresa del control sobre otra u otras empresas, oeventualmente la creación de una empresa global que definitivamente absorba a lasdemás que participan en el mercado.

51. El control entonces es el mecanismo por el cual, la empresa que ejerce el dominiopuede definir la estrategia competitiva de la empresa controlada, ejerciendo unainfluencia preponderante y continua sobre la misma. Una característica del ejercicio delcontrol, es que su existencia no implica que se compruebe un ejercicio efectivo de lasfacultades o prerrogativas con que cuenta la empresa que controla, sino que, por elcontrario, la existencia de una concentración sólo requiere que se demuestre que lanueva conformación de la empresa permite a un nuevo actor ejercitar potencialmente elcontrol de la empresa en cualquier momento. El control entonces debe ser entendidocomo la posibilidad de ejercer una influencia decisiva sobre la estrategia competitiva delas empresas.

52. Las dos formas de control dentro del análisis de las operaciones de concentración son elcontrol exclusivo, donde una sola empresa o un solo accionista ostenta el privilegio depoder determinar la estrategia competitiva de la empresa controlada, sin que exista otropoder que le haga contrapeso o se oponga a las decisiones tomadas. El control conjuntoen cambio se presenta cuando son dos o más los que pueden decidir sobre el futuro deuna empresa, llegando a tomar acuerdos en consenso. En estricto, en importante definir

16 Al respecto, la Secretaría Técnica de la Comisión ha manifestado: “En nuestra opinión, limitar los alcances de la Leysólo a aquellas concentraciones que generen abuso efectivo de posición de dominio, es contradictorio con el marcoconstitucional que garantiza no sólo la competencia actual sino también la competencia potencial. Tan cierto resulta loanteriormente afirmado, que podrían existir concentraciones que al generar o reforzar una posición de dominio,produzcan barreras de acceso al mercado que impidan el ingreso de nuevos competidores. En tal caso, no se produciríaun acto de abuso de posición de dominio, pero ciertamente la competencia se habría visto disminuida”. Informe TécnicoNº011-1999-INDECOPI/CLC, en los procesos seguidos por las empresas peruanas que notificaron el procedimiento denotificación de Endesa y Enersis de Chile.

14

la estructura de control al interior de las empresas como el resultado de la operación afin de analizar posteriormente el grado de concentración generado.

53. En el presente caso, dada la naturaleza de la operación, ISA adquiriría la concesión parala utilización de la totalidad de las redes de distribución de energía que conforman lasempresas ETECEN y ETESUR, el control que ejercerá ISA entonces, se dará demanera exclusiva, a través de la sociedad concesionaria Red de Energía del Perú,empresa creada con el objeto de desarrollar actividades de transmisión de energía, talcomo lo establecen las bases del concurso en el numeral 7, toda vez que, laparticipación de ISA en dicha sociedad concesionaria, conjuntamente con su subsidiariaTranselca, suman el 60% de participación accionarial, quedando un 40% departicipación para la Empresa Eléctrica de Bogotá S.A. E.S.P.

54. La existencia de control exclusivo entonces nos lleva a una etapa posterior de análisis,en la que se definirá la metodología de evaluación utilizada en la presente operación deconcentración así como los efectos que la misma puede generar al mercado eléctricoperuano.

VIII. Marco Teórico y Metodología de Evaluación:

55. La evaluación de concentraciones empresariales forma parte de las políticas decompetencia adoptadas e implementadas por diversos países con la finalidad decondicionar la realización de actos o contratos que generen la concentración deempresas, a la autorización de una entidad de la administración pública. El control deconcentraciones empresariales es conocido dentro de las políticas de competencia comoun control de estructuras del mercado, en contraposición al otro ámbito de aplicaciónde dichas políticas, es decir el de la investigación y sanción de prácticas colusorias y deabuso de posición de dominio, conocido como control de conductas.

56. En términos generales, el mecanismo consiste en la notificación del proyecto deconcentración a la autoridad administrativa que debe autorizarla, a fin de que ellaevalúe los alcances de la operación y determine si la misma puede tener o tiene efectosrestrictivos de la competencia en el mercado correspondiente. Adicionalmente, seestablece la facultad de la autoridad administrativa para ordenar que la operación no serealice o, de haberse efectuado, que se produzca la desconcentración (divestiture).Igualmente, la autoridad también puede establecer condiciones para la realización de laoperación. Si este fuera el caso, las decisiones sólo pueden adoptarse cuando sedetermina que la operación tiene efectos restrictivos de la competencia.

57. Cada país diseña el mecanismo para analizar las concentraciones, algunos establecen laobligación de notificar las concentraciones empresariales ya sea previamente a surealización, paralizando sus efectos (Canadá, Comunidad Europea, Estados Unidos,México, Perú, entre otros)17, o indistintamente, antes o después de ser efectuadas,

17 Ver para Canadá, TRAVERSY, Val, “Evolución de la investigación de fusiones según la legislación canadiense”, en:Políticas de Competencia y el Proceso de Reformas Económicas en América Latina (Lima, Didi Arteta S.A., 1998), 147-

15

dependiendo de la decisión de las empresas participantes (Brasil, España, EstadosUnidos en la década del 70, Venezuela, entre otras.)18.

58. El control de concentraciones empresariales se fundamenta en la posibilidad de que através de la concentración de los mercados (número de empresas participantes y cuotade participación de las mismas), se produzca una reducción de número de empresascompetidoras, generándose como consecuencia de ello la conformación de estructurasmonopólicas u oligopólicas que podrían tener efectos dañinos para la competencia.Adicionalmente, se sostiene que no habría razón para que, a través del control deconductas, se prohibiera la concertación entre empresas para elevar los precios,repartirse el mercado, etc. y, a la vez, se permitiera que las empresas tuvieran uncomportamiento similar fusionándose o tomando el control de los competidores, sin quela autoridad pudiera evaluar y pronunciarse sobre los efectos de dichas operaciones19.

59. Las concentraciones empresariales suelen catalogarse en tres tipos: a) integracioneshorizontales, b) integraciones verticales y c) conglomerados. La integración horizontalsupone que dos o más empresas que operan de manera independiente en un mismomercado relevante se integran y/o concentran, ya sea a través de la creación de unanueva empresa o manteniéndose como unidades de negocio independientes bajo unamisma unidad de decisión. De otro lado, la integración vertical consiste en laconcentración de empresas que operan en distintos niveles o etapas de la cadena deproducción y distribución de un bien o servicio. Finalmente, los conglomerados serefieren a concentraciones entre empresas que no desarrollan actividades afines y queparticipan en mercados no relacionados.

60. La clasificación anterior guarda una relación directa con el impacto posible que lasconcentraciones pueden tener sobre el mercado que se analiza. Una concentraciónhorizontal implica una modificación de la estructura de la industria, ya que dos o másempresas que antes eran competidoras, pasan a convertirse, como consecuencia de laoperación de concentración, en una sola entidad con mayor participación relativa. Nosólo se incrementa la participación relativa de las empresas que se integran, sino quetambién se reduce el número de agentes competidores en el mercado. De otra parte, laestructura resultante de la operación de concentración horizontal podría crear lascondiciones para que: (i) la empresa integrada abuse de su posición en el mercado ó (ii)

150; para la Comunidad Europea, Reglamento (CEE) Núm. 4046/89 del Consejo de 21 de diciembre de 1989, sobre elcontrol de las operaciones de concentración entre empresas; para Estados Unidos, la Sección 7ª de la Clayton Act (1914) ,así como la Celler-Kefauver Antimerger Act (1950), la Hart/Scott/Rodino Improvements Act (1976) y la Federal TradeCommisión Improvements Act (1980); para México, la Ley Federal de Competencia Económica de 1992; y, para el Perú,la Ley 26876, Ley Antimonopolio y Oligopolio del Sector Eléctrico de noviembre de 1997.

18 Ver para Brasil, OLIVEIRA, Gesner, “Algunas consideraciones sobre las políticas de fusiones en economías entransición: el caso de Brasil”, en: Políticas de Competencia..., Op. Cit., 165-168; para España, la Ley 16/1989, Ley deDefensa de la Competencia; para Estados Unidos, LANDE, Robert, “La teoría de la política de fusiones”, en: Políticas deCompetencia y el Proceso de Reformas Económicas en América Latina (Lima, Didi Arteta S.A., 1998), 141-145; paraVenezuela, el Decreto Nº 1311 de 1996, Reglamento Nº 2 de la Ley para Promover y Proteger el Ejercicio de la LibreCompetencia.

19 AROZEMENA, María J., Las Concentraciones de Empresas en la Comunidad Europea (Madrid, Editorial Civitas S.A.,1993), pp. 43-44. HOVENKAMP, Herbert, Federal Antitrust Policy, the Law of Competition and its Practice. St. Paul, Minn,West Publishing Co ., 1994. pág.442-444.

16

se faciliten concertaciones o colusiones entre los competidores que subsisten luego de laoperación.

61. En el caso de la integración vertical, si bien el número de empresas posterior a laoperación no se reduce, lo que ocurre es una modificación en las relaciones económicasde los agentes que operan en las distintas etapas de producción y distribución de undeterminado bien o servicio. En general, lo que ocurre en estos casos es que una partede las transacciones que antes se realizaban a través del mercado, entre unidadeseconómicas independientes, se convierten en operaciones internas dentro de un mismogrupo económico, y esto puede tener incidencia sobre el comportamiento de los agentesinvolucrados en dicho mercado o en otros mercados relacionados en donde dichosagentes operan20.

62. Si bien las concentraciones pueden generar problemas de competencia, la teoríaeconómica reconoce que las concentraciones horizontales o verticales pueden permitirganancias netas de eficiencia. En el caso de las integraciones horizontales, los efectospositivos pueden provenir de un ahorro de costos derivado de la eliminación deduplicidad de tareas, la explotación de economías de escala y otras sinergias originadasen la producción y comercialización de varios bienes o del abastecimiento de distintosmercados.

63. En el caso de las integraciones de tipo vertical, el principal efecto beneficioso que se lereconoce es el derivado de la eliminación o disminución de los costos de transacción.Los costos de transacción son los costos en que incurren las empresas por la realizaciónde transacciones en el mercado. Los costos de transacción incluyen los costos debúsqueda de proveedores, así como todos los costos involucrados en la redacción yejecución de los contratos. En un nuevo contexto de incertidumbre, en donde no esposible estimar con certeza todos los estados posibles en los que se desenvolverán loscontratos, los costos de transacción pueden ser lo suficientemente elevados como paraincentivar a una empresa ha integrarse verticalmente.

64. El efecto final resultante de una concentración vertical u horizontal dependerá de lascaracterísticas particulares de la industria que se analiza y del caso concreto de lasempresas que se concentran. En tal sentido, tanto la prohibición de integración como lapromoción de integración no deberían fundarse en simples especulaciones, sino quedeben demostrarse sobre la base de un análisis caso por caso y de manera concluyente,que el costo de la estructura integrada es superior o inferior al costo de la estructuradesintegrada21.

20 Comisión Nacional de Defensa de la Competencia. El control previo de las concentraciones y fusiones y la defensa dela competencia en los mercados. Serie Documentos. Año 1 – Número 2. Argentina. Pag. 421 PAREDES, Ricardo. Integración Vertical: Teoría e implicancias de política pública. En: Estudios Públicos. No. 66,Otoño 1997.

17

8.1 Metodología de Evaluación para el análisis de Concentraciones Horizontales

65. La metodología normalmente utilizada para el análisis de concentraciones se basa en loslineamientos que para dicho efecto fueron elaborados por el Departamento de Justicia yla Comisión Federal de Comercio de los Estados Unidos22. Con base en la metodologíadesarrollada por dichas agencias pero tomando en cuenta las particularidades del sectoreléctrico, la Comisión Federal de Energía (Federal Regulatory Energy Commission) delos Estados Unidos elaboró un nuevo lineamiento que contiene una metodologíaespecífica para el análisis de las concentraciones que tengan lugar en la industriaeléctrico23.

66. En gran medida los aspectos metodológicos planteados en dicho lineamiento coincidencon el análisis que debe realizar la Comisión de Libre Competencia para evaluar si laoperación de concentración notificada puede tener efectos dañinos para la competencia,los mismos que quedaron establecidos en el artículo 19° del Reglamento. Precisamente,la adopción de dicha metodología ha sido una de las principales recomendacionesefectuadas por la ex Comisión de Tarifas de Energía en anteriores procedimientos, asícomo por el OSINERG para el análisis de procedimientos similares24.

67. La metodología de análisis propuesta consta de cinco etapas que se detallan acontinuación:

1) Determinar si la operación notificada eleva significativamente la concentración delmercado.

2) Determinar si la concentración, considerando diversas características del mercado,puede generar potenciales problemas de competencia.

3) Determinar si el ingreso de nuevos competidores puede mitigar o eliminar lospotenciales problemas de competencia identificados en el punto 2.

4) Determinar si la operación genera eficiencias que no son posibles de obtener pormedios distintos de la concentración.

5) Determinar si, en ausencia de la operación, ello ocasionaría que los activos de unade las partes de la operación salgan del mercado.

68. Las etapas de análisis correspondiente a los puntos 2,3 y 5 requieren del aporte de laspersonas e instituciones que componen el sector eléctrico. Dicho aporte es canalizado através de las consultas que la Comisión puede realizar en virtud del artículo 35 delDecreto Supremo N° 017-98-ITINCI25 o a través de las audiencias que la mismaComisión convoca. El análisis del punto 4, es decir la defensa de la eficiencias que la

22 Horizontal Mergers Guidelines. Federal Trade Commission and Department of Justice. Disponible en la siguientepagina web: www.ftc.gov23 Dicho lineamiento ha sido resultado de un prolongado proceso de consultas públicas en los Estados Unidos iniciado endiciembre del año 1996 con el ORDER N° 592 "Policy Statement establishing factors the Commission wil consider inevaluating wheter a proposed merger is consistent with the public interst". La metodología que se sigue en este documentose basa en la reglamentación final emitida por la FERC en noviembre del año 2000 y que se encuentra disponible en supágina web (www.ferc.gov) . FINAL RULE, "Revised filing requirements under part 33 of the Commission´sRegulations" (Docket N° RM98-4-000).24 Oficio OSINERG-OPP N° 2001-031. Efectos de la adquisición de Electro Andes por parte de Tractebel.25 El DS 087-2002 establece la aplicación del DS-017-98 ITINCI para todo lo que corresponda.

18

operación podría generar corresponde a la parte o partes de la operación, tal como loestablece el artículo 20 del Decreto Supremo N° 017-98-ITINCI26.

69. La primera etapa de análisis, correspondiente a la estimación del incremento del gradode concentración del mercado resultante de la operación notificada constituye unasuerte de "umbral" que permite a la Comisión definir en qué casos debe investigar conmayor detalle la operación. Si la integración no eleva significativamente el grado deconcentración del mercado, se trata de una operación que no ha modificado de formasignificativa la estructura de la industria, por lo que resulta poco probable que la mismatenga efectos dañinos sobre la competencia. Por el contrario, si la operación modificasustancialmente la estructura de la industria y conlleva a que la misma sea másconcentrada, entonces muy probablemente la operación puede generar una posicióndominante y/o facilitar concertaciones que afecten de manera potencial el desempeñocompetitivo del mercado.

70. El propio Reglamento de la Ley N° 26876 considera de manera explícita el impacto enla concentración como parte de la evaluación que debe hacerse de la operaciónnotificada27:

"(…) la evaluación de la concentración deberá comprender, entre otros, los siguientesaspectos:

c) Si la operación produce un aumento significativo de la concentración en el mercadoy si como resultado de la misma se genera un mercado concentrado a niveles quelimiten significativamente la competencia."

71. En cualquier caso, debe quedar claro que aún cuando la operación notificada conlleve aun incremento significativo del grado de concentración ello no supone que la solicitudde autorización deba ser desestimada por la Comisión. Por el contrario, ello sóloimplica que la Comisión debe hacer un análisis más exhaustivo de la operaciónnotificada, evaluando la posibilidad de que los potenciales problemas sean mitigados oeliminados por la posibilidad del ingreso de nuevos competidores, así como por otrascaracterísticas del mercado28. Una serie de criterios, aparte de la evaluación delincremento de la concentración, también fueron considerados por la legislaciónvigente29:

26 Artículo 20°: Carga de la prueba de las eficiencias generadas: "En los casos de los incisos a) y b) del Artículo 19°de la presente norma, la carga de la prueba de las eficiencias corresponderá a las Personas o empresas que efectuaron laNotificación".27 Artículo 19° del Decreto Supremo N° 01-98-ITINCI: "Evaluación de la operación por la Comisión".28 En los Estados Unidos por ejemplo, para la fusión de las empresas Commonwealth Edison Company (CommEd) andPECO Energy Company, la FERC encontró que a pesar de elevar considerablemente la concentración, CommEd no podíainfluenciar en el precio de mercado toda vez que en gran medida su capacidad era nuclear, la misma que difícilmentepuede incrementarse o reducirse de forma que afecta su producción. FEDERAL ENERGY REGULATORYCOMMISSION. "Revised filing requirements under part 33 of the Commission’s regulations". Final Rule. Order N° 642.Docket N° RM98-4-00. Pág.26.29 Artículo 19° del Decreto Supremo N° 017-98-ITINCI: "Evaluación de la operación por la Comisión".

19

"Para determinar si la Operación de Concentración puede tener el efecto de disminuir,dañar o impedir la competencia y la libre concurrencia en los mercados de lasActividades o en los mercados relacionados, la Comisión deberá tomar en cuenta,cuando menos: la posición de las empresas participantes en el mercado; ladelimitación del mercado relevante; la estructura del mismo; las posibilidades deelección de proveedores, distribuidores y usuarios; la existencia de hecho o de derechode obstáculos de acceso al mercado; la evolución del progreso técnico o económico; laperspectiva de integración con otros mercados; y, el efecto de la operación en losdistintos mercados relevantes de corto y largo plazo".

En otras palabras, si la operación notificada supone un incremento sustantivo del índicede concentración, ello sólo indicará que la Comisión debe llevar a cabo el análisis de lasetapas 2, 3, 4 y 5 propuestas anteriormente.

72. Para determinar el impacto de la operación notificada sobre la concentración delmercado es necesario previamente identificar cuál es el mercado relevante en donde laspartes de la operación participan. La delimitación del mercado relevante supone enprimer lugar identificar los productos y/o servicios ofrecidos por las partes de laoperación, para luego, a partir de dichos productos, identificar los productos y/oservicios que pueden ser intercambiables o sustituibles a los productos elaborados y/oservicios prestados por las partes. Los productos elaborados por las partes,conjuntamente con los productos sustitutos conforman el "producto relevante" que seconsiderará a efectos del análisis.

73. Para la identificación de los productos elaborados y/o servicios prestados por las partesse debe tomar en cuenta el tipo de actividad que la empresa desarrolla en la industriaeléctrica. Por ejemplo, una empresa de transmisión cuyos activos son considerados de"transmisión principal" no vende o comercializa energía eléctrica; por el contrario, elservicio prestado por dicho tipo de empresa es el de "transporte de energía" cobrandopor ello una tarifa establecida por el OSINERG. De la misma forma, una empresa dedistribución puede comercializar energía eléctrica pero puede también prestar elservicio de transporte y transformación a través de sus redes e instalaciones dedistribución.

74. Una vez definidos los productos y/o servicios prestados por las empresas involucradasen la operación de concentración, la identificación de los productos y/o serviciossustitutos debe hacerse desde la perspectiva del consumidor o usuario de dichosservicios. Por ejemplo, si el cliente o consumidor afectado es una empresa industrial,dependiendo de su proceso productivo, tal vez podría reemplazar el uso de la energíaeléctrica por otras fuentes de energía como el GLP o el gas natural. Por el contrario,para un usuario doméstico que emplea la energía eléctrica con fines de iluminación, lasposibilidades de sustitución son limitadas30. En cualquier caso, la sustitución de laenergía eléctrica depende no sólo de uso que el cliente le da a la energía, sino también

30 Cabe precisar que para niveles de ingreso muy bajos la energía eléctrica es sustituida por otras fuentes energéticas ensus diversos usos: en iluminación, mediante el empleo de velas y en uso calóricos, mediante el empleo de leña o kerosene.

20

de otras variables como la disponibilidad, precio y rendimiento de las otras fuentesenergéticas.

75. Una vez definidos los productos o servicios relevantes, se debe determinar cuál esámbito geográfico del mercado que sería afectado por la operación notificada. Ladelimitación del ámbito geográfico se inicia por la identificación de los clientes actualeso potenciales que serían afectados por la operación de concentración. Por ejemplo, si setrata de empresas de generación eléctrica, sus clientes pueden ser otras empresas degeneración al interior del COES, empresas de distribución o clientes libres. Si se tratade empresas de distribución, sus clientes son de hecho los clientes regulados ubicadosdentro de su zona de concesión; pero también pueden ser los clientes libres e inclusootras empresas de generación a quién la empresa de distribución les presta acceso a susinstalaciones para llegar a algún cliente final.

76. En la identificación de los clientes actuales y potenciales afectados por la operaciónnotificada debe tomarse en consideración la situación de la infraestructura detransmisión y distribución. Si no existen problemas regulatorios y/o técnicos en lasredes de transporte que limiten la capacidad de las empresas notificantes para llegar aun cliente, entonces dicho cliente debe considerarse como potencialmente afectado porla concentración31.

77. Además de la identificación de los consumidores afectados, la delimitación del ámbitogeográfico relevante requiere de la identificación del resto de oferentes que puedencompetir en la provisión de los productos relevantes. Dichos competidores deben estaren condiciones de abastecer a los consumidores afectados tanto desde una perspectivafísica como económica. Para medir si un proveedor puede abastecer a los consumidoresafectados por la operación, se considera que dicho proveedor debe tener capacidaddisponible para la venta, en el lugar en donde los clientes se ubican, a un precio nosuperior al precio de mercado antes de la concentración más un recargo del 5%.

78. Adicionalmente, la posibilidad física para abastecer a los clientes supone que elproveedor no enfrenta problemas de acceso a la infraestructura de transmisión ydistribución necesarias para llegar al cliente. Desde esta perspectiva, si un potencialproveedor tiene capacidad para la venta pero no existe disponibilidad de transporte,entonces no debe ser considerado como parte del mercado relevante.

79. Con relación a la disponibilidad de transporte, se debe considerar la existencia decongestión en las redes así como cualquier otro factor que pueda limitar el acceso a lainfraestructura de transmisión y distribución, como la existencia de vacíos legales omarcos regulatorios ineficientes. Por ejemplo, en el caso de la concentración de lasempresas Edegel y Edelnor con las empresas Etevensa y Eepsa (Resolución N° 012-99-INDECOPI/CLC), la Comisión consideró que el ámbito geográfico del mercadorelevante de la empresa de distribución Edelnor se circunscribía a su área de concesión,

31 De acuerdo con la FERC de los Estados Unidos, al menos en principio todos aquellos consumidores o clientesconectados directa o indirectamente con las empresas que se concentran serían los clientes afectados por la concentración.FEDERAL ENERGY REGULATORY COMMISSION. "Revised filing requirements under part 33 of the Commission’sregulations". Final Rule. Order N° 642. Docket N° RM98-4-00. Página 35.

21

debido principalmente a la inexistencia de una adecuada regulación de tarifas para elacceso a su red de distribución por parte de terceras empresas32.

80. Una vez definido el mercado relevante, la primera etapa de la metodología propuestafinaliza estimando los cambios en el grado de concentración producto de la operaciónpropuesta. Como se dijo anteriormente, un alto grado de concentración resultante de laoperación no implica una negativa automática de la concentración. Ello sólo supone quela Comisión debe hacer un análisis más exhaustivo de la misma.

81. Para medir la concentración se emplea el índice de concentración Herfindahl -Hirchsman (IHH) que resulta de la sumatoria de las participaciones de mercado de lasempresas, elevadas al cuadrado. Bajo este esquema, un índice de 10000 supone unaúnica empresa que tiene el 100% del mercado relevante (monopolio). De acuerdo conla metodología propuesta se consideran tres escenarios que dan lugar a distintosrequerimientos de análisis por parte de la Secretaría Técnica de la Comisión de LibreCompetencia.

32 "(…) Con relación al ámbito geográfico de los mercados, se definió que el mismo correspondía a todo el SICN para elcaso del mercado mayorista y a la zona de concesión de las empresas de distribución para el caso del mercado minorista.En el caso específico de Edelnor (la única distribuidora involucrada en la operación), el mercado relevantecorrespondería a la zona de concesión de dicha empresa". Informe N° 011-1999-INDECOPI/CLC. 26 de noviembre de1999.

22

Cuadro N° 1Niveles de Concentración y requerimientos de análisis

Indice Post Concentración

Incremento del HHI Comentario

HHI < 1000 ------------------Se considera un mercado desconcentrado. Operaciones que resultan enmercado no concentrados probablemente no tendrán efectos sobre lacompetencia, por lo que no requerirán mayores análisis.

Variación < 100

Se considera un mercado moderadamente concentrado. Operaciones queresulten en incrementos inferiores a 100 puntos probablemente no tendránefectos negativos sobre la competencia por lo que no requerirán mayoranálisis.

Variación > 100

Se considera un mercado moderadamente concentrado. Operaciones queresulten en incrementos superiores a 100 puntos posiblemente tenganefectos sobre la competencia, dependiendo del análisis de los puntos 2,3,4y 5 de la metodología propuesta.

Variación < 50

Se considera un mercado altamente concentrado. Operaciones que resultenen incrementos inferiores a 50 puntos, incluso en el caso de mercadosaltamente concentrados, probablemente no tendrán efectos adversos en lacompetencia, por lo que no requerirán mayor análisis

50 < Variación < 100

Se considera un mercado altamente concentrado. Operaciones que resulten

en incrementos mayores a 50 puntos en mercados altamente concentrados,

posiblemente tengan efectos sobre la competencia dependiendo del análisis

de los puntos 2 - 5 de la metolodología propuesta

Variación > 100

Se considera un mercado altamente concentrado. Operaciones que resultenen incrementos mayores a 100 puntos en mercados altamenteconcentrados, posiblemente creen o fortalezcan una posición dominantey/o faciliten su abuso. Esta presunción podría ser desvirtuada a la luz delanálisis de los puntos 2 - 5 de la metodología propuesta

Fuente: Horizontal Mergers Guidelines. Federal Trade Commission - Department of Justice. April, 1992

1800 < HHI < 1000

HHI > 1800

82. Como se desprende del Cuadro N° 1, no sólo se toma en cuenta el índice deconcentración que resultaría luego de realizada la operación, sino también el incrementoque experimenta dicho índice como resultado de la operación notificada. Así, en unescenario "moderadamente concentrado", sólo se llevaría a cabo el análisis de lospuntos 2,3,4 y 5 de la metodología propuesta en el caso en que el incremento del índicesea superior a 100. Lo mismo se aplica para el caso del escenario "altamenteconcentrado".

83. En lo que resta del documento se aplica la metodología propuesta al caso particular dela concentración que resultaría de la adquisición de ETECEN y ETESUR por parte deISA. En la Sección IX se determinan los mercados relevantes en donde las empresasque se concentran realizan actividades. La sección X recoge las opiniones de diversosorganismos públicos y privados relacionados al sector eléctrico respecto a lospotenciales efectos que la operación notificada puede tener sobre los mercadosrelevantes definidos. En la sección XI se analiza, sobre la base de los dos puntosanteriores, en que medida la operación notificada puede tener efectos negativos sobrela competencia y libre concurrencia en los mercados relevantes definidos.

23

IX. Determinación del Mercado Relevante

84. De acuerdo con nuestra metodología planteada, debemos comenzar nuestro análisis conla definición del mercado relevante, haciéndolo en primer término a través de laidentificación de los productos y/o servicios que brindan las empresas involucradas.Tomando en cuenta que la notificación presentada corresponde a una concentraciónhorizontal entre empresas de transmisión eléctrica, cuya principal actividad es elnegocio de la transmisión y que se encuentran impedidas de realizar actividades decomercialización33, es claro entonces que el mercado relevante es el "servicio detransmisión de energía eléctrica".

85. El servicio de transmisión está constituido por un conjunto de líneas alta tensión ysubestaciones, distribuidas a lo largo del territorio nacional, las cuales permiten eltransporte de la energía eléctrica, desde las empresas generadoras hacia las empresas dedistribución y consumidores finales.

86. Las redes de transmisión se caracterizan por ser intensivas en capital, presentar costoshundidos y economías de escala, por lo que se les considera un monopolio natural y ental sentido, la duplicación de los postes y cables será socialmente ineficiente.

87. La Ley de Concesiones Eléctricas (en adelante LCE) clasifica el sistema de transmisiónen dos categorías34: a) Sistema de Transmisión Principal (en adelante SPT) y b) SistemaSecundario de Transmisión (en adelante SST). De acuerdo a dicha clasificación, el SPTpermite a los generadores comercializar potencia y energía en cualquier barra de dichosistema. Además, el SPT tendrá que contar con instalaciones de muy alta y alta tensión,deberá permitir el flujo bidireccional de energía y no deberá permitir identificarresponsables individuales por el flujo de energía y potencia35.

Por otro lado, el sistema secundario de transmisión se definió como la parte del sistemaque permite a un generador conectarse al sistema principal de transmisión o transferir laenergía hacia un distribuidor o consumidor final desde una barra del sistema principal,siendo el flujo unidireccional. A diferencia del SPT, las líneas del sistema secundario sipermiten identificar al responsable del flujo de energía .

88. El siguiente gráfico, muestra el funcionamiento de un sistema eléctrico interconectado.Las empresas generadoras se conectan al SPT, a través del sistema secundario de

33 Artículo 233 de la LCE.- "Las entidades propietarias del Sistema Principal de Transmisión de un sistemainterconcectado, están impedidas de comercializar electricidad. Este hecho será tipificado como causal de caducidad".34 Artículo 58 de la LCE.- "En cada Sistema Interconcectado, el Ministerio de Energía y Minas, a propuesta de laComisión de Tarifas de Energía (OSINERG), definirá el Sistema Principal y los Sistemas Secundarios de Transmisión deacuerdo a las características establecidas en el Reglamento.El Sistema Principal permite a los generadores comercializar potencia y energía en cualquier barra de dicho sistema.Los Sistemas Secundarios permiten a los generadores conectarse al sistema principal o comercializar potencia y energíaen cualquier barra de estos sistemas"35 Artículo 132 del Reglamento de la LCE.-"Las condiciones y criterios a considerarse para definir el SistemaPrincipal de Transmisión serán las siguientes: a) Deberá comprender instalaciones de alta o muy alta tensión; b) Deberápermitir el flujo bidireccional de energía; c)Cuando el régimen de uso de los sistemas no permite identificar responsablesindividuales por el flujo en las mismas"

24

transmisión. Una vez la energía es introducida en el SPT, ya no es posible identificar alos responsables por los flujos de energía. Las empresas distribuidoras retiran dichaenergía a través del SST, y la llevan a los clientes regulados (en adelante CR) o clienteslibres (en adelante CL).

Gráfico Nº 2Sistema Eléctrico Interconectado

Elaboración: ST/CLC-INDECOPI

89. En el Perú, hasta octubre del 2000, coexistieron en forma independiente el sistemaInterconectado Centro Norte (en adelante SICN)36 y el Sistema Interconectado Sur (enadelante SISUR)37. Las empresas ETECEN y ETESUR respectivamente, fueron losencargados de administrar los sistemas de transmisión principal existentes en cada unode dichos sistemas. El inicio de las operaciones de la línea de transmisión Mantaro-Socabaya, permitió la unificación de ambos sistemas, conformado de esta forma elSistema Eléctrico Interconectado Nacional (en adelante SEIN). Actualmente, además deETECEN y ETESUR, las empresas privadas Red Eléctrica del Sur S.A. (Redesur),Consorcio Transmantaro, Eteselva y las líneas de transmisión secundariaspertenecientes a las empresas generadoras y distribuidoras completan el sistema detransmisión del SEIN. Cabe mencionar, la existencia de sistemas eléctricos aislados, loscuales atienden la demanda de energía eléctrica de zonas alejadas, principalmenteubicadas en la frontera norte y la selva del país38.

36 El SICN abarca todas la zonas costeras ubicadas entre Marcona (Ica) y Tumbes, hasta la zona central ubicada entreAyacucho y Tingo María.37 El SISUR cubre los departamentos de Cuzco, por el norte, y Puno, por el sur, así como la zona costera que se extiendedesde Arequipa hasta Tacna.38 En estos sistemas destacan las empresas Electro Oriente (Iquitos) y Electro Ucayali (Pucallpa) quienes cuentan con suspropias redes de transmisión y operan de manera integrada.

GeneradorHidroeléctrico

GeneradorTérmico

Centro decontrol deEnergía

CR CRCRCRCR

CRCR

CR CL CL CL

CL

Distribuidor

Distribuidor

Distribuidor

TRANSMISION

TRANSMISION

TransmisiónPrincipalTransmisiónSecundaria

25

90. Con respecto al sistema de transmisión del SEIN, este cuenta con aproximadamente13,622 kilómetros de líneas de transmisión, en distintos niveles de tensión provenientesdel SPT y del SST. Además, las empresas de transmisión concentran el 41% del total delíneas del SEIN, incluyendo en ellas casi la totalidad de las líneas correspondientes alsistema de transmisión principal. Por el contrario, las empresas de distribución ygeneración sólo mantienen líneas de transmisión secundarias.

91. Habiendo definido el servicio relevante, como "el servicio de transmisión", es necesariodelimitar el ámbito geográfico en donde este servicio se comercializa. Para ello, dadoque el servicio de transmisión dependerá de la extensión de las redes de transmisión, esclaro que el mercado relevante en el aspecto geográfico quedará delimitado al SistemaEléctrico Interconectado Nacional.

92. La participación de las empresas en este mercado se ha estimado a través del nivel deingresos (nuevos soles) y por la longitud de las líneas de transmisión (Km). Comopuede observarse en el cuadro 2, las empresas ETECEN y ETESUR mantienen unaparticipación relativamente importante, tanto en términos de ingresos como en longitudde líneas (62% y 74%, respectivamente). Además, los índices de concentraciónmuestran un mercado altamente concentrado, y la adquisición de ETECEN y ETESURpor ISA no produce cambios significativos en la estructura del mercado de transmisión,producto de la pequeña participación de ISA39, previo a la concentración.

39 El ingreso de ISA corresponde a la línea de transmisión S.E. Oroya Nueva - S.E. Pachachaca (Arapa), la cual estransferida a ISA por R.S. N° 073-2001-EM del 19-04-2001, habiendo pertenecido previamente a la empresa ETECEN.Actualmente, la referida Línea es operada y administrada por ETECEN, sin que ISA perciba ninguna compensacióneconómica por parte de ETECEN. A pesar de ello, y según el artículo 2 de la Ley 26876 DS 087-2002 para los casos deconcentraciones por privatización, se entenderá por "Empresa que desarrolla o realiza actividades, a las personasnaturales o jurídicas, nacionales o extranjeras, que sean titulares de concesiones o autorizaciones para desarrollar lasactividades de generación y/o transmisión y/o distribución de energía eléctrica y que sus activos se encuentrenoperativos" (el subrayado es nuestro ). De acuerdo a lo anterior, la Secretaría Técnica considera que ISA mantiene unactivo operativo, y que si bien no percibe una compensación directa por ella, el ingreso que recibe ETECEN, fija comoreferencia el ingreso que percibiría ISA por la respectiva línea.

26

Cuadro Nº 2