INFORME Nro. DFOE-SAF-IF-00011-2017 20 de diciembre, 2017 ... · La situación comentada, ......

30

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica INFORME Nro. DFOE-SAF-IF-00011-2017 20 de diciembre, 2017 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA DE LA REPÚBLICA INFORME DE LA AUDITORÍA FINANCIERA SOBRE LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO, CORRESPONDIENTES AL 31 DE DICIEMBRE DE 2016 Y POR EL PERIODO TERMINADO EN ESA FECHA 2017

Transcript of INFORME Nro. DFOE-SAF-IF-00011-2017 20 de diciembre, 2017 ... · La situación comentada, ......

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME Nro. DFOE-SAF-IF-00011-2017 20 de diciembre, 2017

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA DE LA REPÚBLICA

INFORME DE LA AUDITORÍA FINANCIERA SOBRE LOS ESTADOS

FINANCIEROS DEL PODER EJECUTIVO, CORRESPONDIENTES AL 31 DE DICIEMBRE DE 2016 Y POR EL PERIODO TERMINADO

EN ESA FECHA

2017

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Informe Nro. DFOE-SAF-IF-00011-2017

INFORME DE LA AUDITORÍA FINANCIERA SOBRE LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO, CORRESPONDIENTES AL 31 DE DICIEMBRE DE 2016 Y

POR EL PERIODO TERMINADO EN ESA FECHA Señor Helio Fallas Venegas Ministro Ministerio de Hacienda

DICTAMEN DE LOS ESTADOS FINANCIEROS Abstención de opinión

1.1. La Contraloría General ha auditado los estados financieros del Poder Ejecutivo, que comprenden el balance general al 31 de diciembre de 2016, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo correspondientes al periodo terminado en dicha fecha, así como las notas explicativas de los estados financieros que incluyen un resumen de las políticas contables.

1.2. Por la importancia de los asuntos descritos en el apartado “Fundamentos para la abstención de la opinión”, sobre los que no le fue posible a este Órgano Contralor obtener evidencia de auditoría suficiente y apropiada para proveer una base para la opinión, no le resulta posible a la Contraloría General de la República emitir una opinión sobre los estados financieros del Poder Ejecutivo al 31 de diciembre de 2016, y por el año que terminó en esa fecha, de acuerdo con los Principios de Contabilidad Aplicables al Sector Público Costarricense, así como con las disposiciones legales, reglamentarias y otra normativa emitida por la Contabilidad Nacional.

Fundamentos para la abstención de la opinión

1.3. En la Nota N° 1 al Balance General del Poder Ejecutivo al 31 de diciembre de

2016, se revela que actualmente se debe combinar el concepto de devengo con el de efectivo, principalmente para el registro de ingresos, debido a que existe una ausencia de información antes y después de realizar dichos registros. Además, se

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-2-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

consigna en la citada nota que la Dirección General de Contabilidad Nacional (DGCN) está llevando a cabo el proceso de implementación de las Normas

Internacionales de Contabilidad del Sector Público (NICSP) y que paulatinamente

los registros patrimoniales se efectuarán bajo el criterio del devengo.

La no aplicación integral del método de devengo, constituye una importante limitación que impidió establecer la razonabilidad de los saldos de las diferentes cuentas incluidas en dichos estados financieros

1.4. Los estados financieros del Poder Ejecutivo al 31 de diciembre de 2016, no

presentan información financiera comparativa, que permita contar con información de las principales variaciones y rubros que los componen. En la nota N° 1 del Balance General, así como en la nota N°1 del Estado de Resultados del Poder Ejecutivo, se indica, que debido al pase de producción del nuevo plan de cuentas para las Normas Internacionales de Contabilidad (NICSP) y del Plan de cuentas operativo, así como por el traslado de saldos, no se reveló información comparativa en los estados financieros de cita. Mediante el Oficio DCN-UAC-1432-2017 del 17 de octubre de 2017, la DGCN confirmó dicha situación, y no aportó información adicional de las razones que sustente la no existencia de los datos del año anterior.

1.5. En relación con el rubro “Otros activos a largo plazo” incluido en el Balance

General del Poder Ejecutivo al 31 de diciembre de 2016, se determinó lo siguiente:

a. Existe una diferencia de ¢145.539.845.735 entre el saldo de ¢1.200.158.733 que presenta la subcuenta “Cuentas por cobrar deudores certificados AD Tribut Cartera Morosa” (en el que están registradas ¢808.246.181 de impuesto sobre Renta, ¢285.150.558 de impuestos sobre las ventas y los restantes ¢106.761.994 de impuestos menores), y el monto registrado en el Sistema Integrado de Información de la Administración Tributaria (SIIAT) de ¢146.740.004.468, que fue informado a la Contraloría General por la Dirección General de Tributación (DGT), en documento adjunto al oficio DGT-933-2017 del 5 de setiembre de 2017 (DR-160-2017), como el monto de la cartera morosa al 31 de diciembre de 2016.

Al respecto, se encontró que el saldo que presenta la citada subcuenta, corresponde al total certificado por las Administraciones Tributarias a DGCN de las deudas de terceros con el Estado por concepto de impuestos. Además, se estableció que el sistema de información que tiene en operación la Dirección General de Tributación, no genera la información con las características requeridas para realizar la verificación del saldo confirmado a este Órgano Contralor.

La situación comentada, constituyó una limitación importante que impidió a la Contraloría General, ejecutar los procedimientos de auditoría programados, con el fin de establecer la razonabilidad del saldo de la subcuenta en comentario, generando importante incertidumbre sobre la existencia real de la suma no

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-3-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

certificada por las administraciones tributarias, la cual, representa el 99,18% del total de cartera morosa informada por la DGT.

b. En la subcuenta “Gastos a devengar sujetos a depuración” se agruparon los conceptos que se detallan en el siguiente cuadro:

Cuadro 1

Ministerio de Hacienda Detalle de conceptos incluidos en la subcuenta

Gastos a devengar sujetos a depuración Al 31 de diciembre de 2016

-En colones-

Concepto Monto

Cuentas por cobrar Gestion judicial LP por reclasificar 91.654.289.280 Cuentas por cobrar Fallos Tribunales Fiscal 5.751.165.757 Fonecafe 1.519.862.315 Fonecafe 2.574.193.885 EST CTAS DUD FONECAF Por Reclasificar -2.574.193.885 Incoffer 6.573.801 Cuentas por cobrar poderes de la Republica excepto PE 48.000.000 Intereses corrientes otros entes cp 628.400.046 cxc deudores certificados AD Tribut Imp Solidario 947.400.774 cxc deudores certificados AD Tribut Cartera Morosa 1.200.158.733 CXC CCSS ENFMATERN Por Reclasificar 68.069.950 CXC CCSS INV VEJMU Por Reclasificar 2.765.641 CXC BCO POPAHOROBL Por Reclasificar 12.237.995 CXC BCO POPPENSCOM Por Reclasificar 347.741 Anticipos salarios Mep 1.884.655 CXC DED POR APLICAR Por Reclasificar 76.490.058 Estimacion otras cuentas dudosas -998.003.322 Estimacion Cartera dudosas AD Tributaria -201.626.667 ESTIMPSOLIDAR AdT Por Reclasificar -159.163.330 Estimaciones otras cuentas por cobrar -1.162.011 Incoffer 113.964.031 Coopeagropal 227.145.840 Coopeagropal 2.749.219.650 Invu 264.000.454 CCSS ENFERM Y MATER Por Reclasificar 258.536.668 CCSS - IVM Por Reclasificar 73.359.749 BANCO POPULAR AO Por Reclasificar 86.763.358 ASIGNACIONES FAMILIA Por Reclasificar 316.280.528 Estimación otras Ctas Dudo por cobrar Por Reclasificar -1.109.016.900 EstCtaIncobIncofe Por Reclasificar -1.139.640 ESTIM CTAS DUD COOPAGROPAL Por Reclasificar -33.776.197 EST Cuenta dudosa INVU Por Reclasificar -264.000.454

Total ¢ 103.239.028.503

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-4-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Al respecto, la DGCN por medio del Oficio DCN-ARP-1073-2017 del 18 de julio de 2017, señaló a la Contraloría General que el nuevo catálogo de cuentas contables que se puso en operación en mayo de 2016, se crearon cuentas cuyo concepto es “por depurar”, con el propósito de desagregar la información y reclasificarla a las subcuentas que corresponda. Además, mediante el Oficio DCN-1399-2017 del 3 de octubre de 2017, la DGCN señaló que están llevando a cabo un proceso de depuración, el cual concluirá en diciembre de 2017.

Por otra parte, en relación con las “Cuentas por Cobrar Fallos Tribunal Fiscal Administrativo” por la suma de ¢5.751.165.757, incluidas en el cuadro anterior, (la cual se incrementó en ¢3.883.834.736 en el año 2016 con respecto al año 2015), la DGT no suministró el detalle de la composición del mismo, lo cual, imposibilitó realizar los procedimientos de auditoría planeados, con el fin de establecer la razonabilidad de dicha suma, así como de la correspondiente estimación reconocida en la subcuenta “Previsiones para créditos varios corto plazo”, por la suma de ¢966.195.847.

Al respecto, la DGT en documento adjunto al oficio DGT-993-2017 (DR-160-2017), citado anteriormente, indicó que debido a que el sistema de información que tienen en operación no genera la información sobre el pendiente de cobro de forma automática, se le solicita esa información a las Administraciones Tributarias, incluyendo la Dirección de Grandes Contribuyentes, quienes certifican un monto acumulado, el cual obtuvieron por diferencia entre el acumulado del mes anterior y el del mes a informar, desconociéndose el detalle de los casos que componen el saldo informado.

La situación mencionada, fue objeto de comentario en la auditoría de los estados financieros del año 2015, la cual persiste a pesar de las gestiones realizadas ante la Dirección de Tecnologías de Información y Comunicación (DTIC), quienes manifiestan no poder asignar recursos para atenderlas, debido a que están dedicados a otros proyectos del Ministerio.

c. Respecto de los adeudos en cobro judicial registrados en el Sistema de Expedientes Digitales (SIED) de la División de Adeudos Estatales de la Dirección General de Hacienda, reconocidos bajo el concepto “Cuentas por cobrar Gestión judicial LP por reclasificar”, que como se observa en el cuadro eran por ¢91.654.289.280, persiste la situación comentada en el informe de la auditoría financiera del periodo 2015, relacionada con la eliminación de casos con arreglo de pago de dicho saldo, los cuales, de acuerdo con la información suministrada por la Dirección General de Hacienda al 31 de diciembre de 2016, ascendían a ¢25.546.623.106 (Oficio DGH-294-2017 del 28 de agosto de 2017).

Al respecto, se determinó que la suma de ¢20.299.873.208 corresponde a casos en cobro judicial en los que se acordaron arreglos de pago hasta el 31 de diciembre de 2015 y los restantes ¢5.246.749.898, pertenecen a casos en cobro judicial que la DGCN rebajó de dicha subcuenta en el año 2016 por haberse acordado arreglos pago, con lo cual además, registró un gasto en la subcuenta “Otros resultados negativos”.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-5-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Lo anterior ocasionó que las subcuentas “Gastos a devengar sujetos a depuración” y “Resultados de ejercicios anteriores” al 31 de diciembre de 2016, estén subvaluadas en ¢25.546.623.106 y ¢20.299.873.208 respectivamente; y la subcuenta “Otros resultados negativos” esté sobrevaluada en ¢5.246.749.898.

1.6. Al 31 de diciembre de 2016 la cuenta por cobrar al Fondo Nacional de Estabilización Cafetalera (FONECAFE), por la suma total de ¢4.094.056.200 se encuentra estimada en un 100%, dentro de las subcuentas “Previsiones para préstamos al sector público interno c/p” (¢1.519.862.315) y “Gastos a devengar sujetos a depuración” (¢2.574.193.885).

Lo anterior, no obstante que en febrero de 2015 el Director Ejecutivo del Instituto del Café de Costa Rica (ICAFE), actuando como representante administrador del Fondo Nacional de Estabilización Cafetalera, manifestó al Ministro de Hacienda, que se cumplirá con el pago de la deuda, conforme los recursos que se obtengan de la contribución cafetalera.

Además, de que después de esa fecha se han realizado pagos por aproximadamente el 45,3% (US$6.095.416) del monto original de la deuda que ascendía a US$13.460.416, de los cuales en el año 2016 cancelaron ¢1.547.043.750 equivalente a US$2.835.000.

Al respecto, la Contabilidad manifestó que se estimó al 100%, debido a la antigüedad de la cuenta en mención, criterio que la Contraloría General considera incorrecto, tomando en consideración que el FONECAFE ha venido atendiendo la deuda, lo cual, evidencia su intencionalidad de cancelar la misma. Esta situación ocasiona incertidumbre sobre la razonabilidad del saldo que muestra dicha estimación al 31 de diciembre de 2016.

1.7. Al 31 de diciembre de 2016, el saldo de la cuenta “inventarios” presenta, un saldo

por ¢32.340.202.913, el cual, corresponde a las compras que efectuaron los ministerios mediante la partida presupuestaria de Materiales y Suministros, de mayo a diciembre del 2016, sin considerarse el saldo inicial del inventario y el consumo realizado en el periodo. Por lo tanto, la Contraloría General no pudo satisfacerse de la razonabilidad del saldo.

1.8. En relación con los Bienes (no concesionados y concesionados) incluido en el

Informe Anual sobre la Administración de Bienes en la Administración Central del periodo 2016, se determinaron las siguientes situaciones:

a. En la auditoría se encontró que en el año 2016, la Dirección General de

Administración de Bienes y Contratación Administrativa (DGABCA), logró asociar con algún Ministerio, 308 fincas de las 354 propiedades que al 31 de diciembre de 2015 estaban inscritas a nombre del Estado en el Registro Nacional, pero se desconocía la entidad que las administraba, quedando pendientes de identificar 83 propiedades.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-6-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

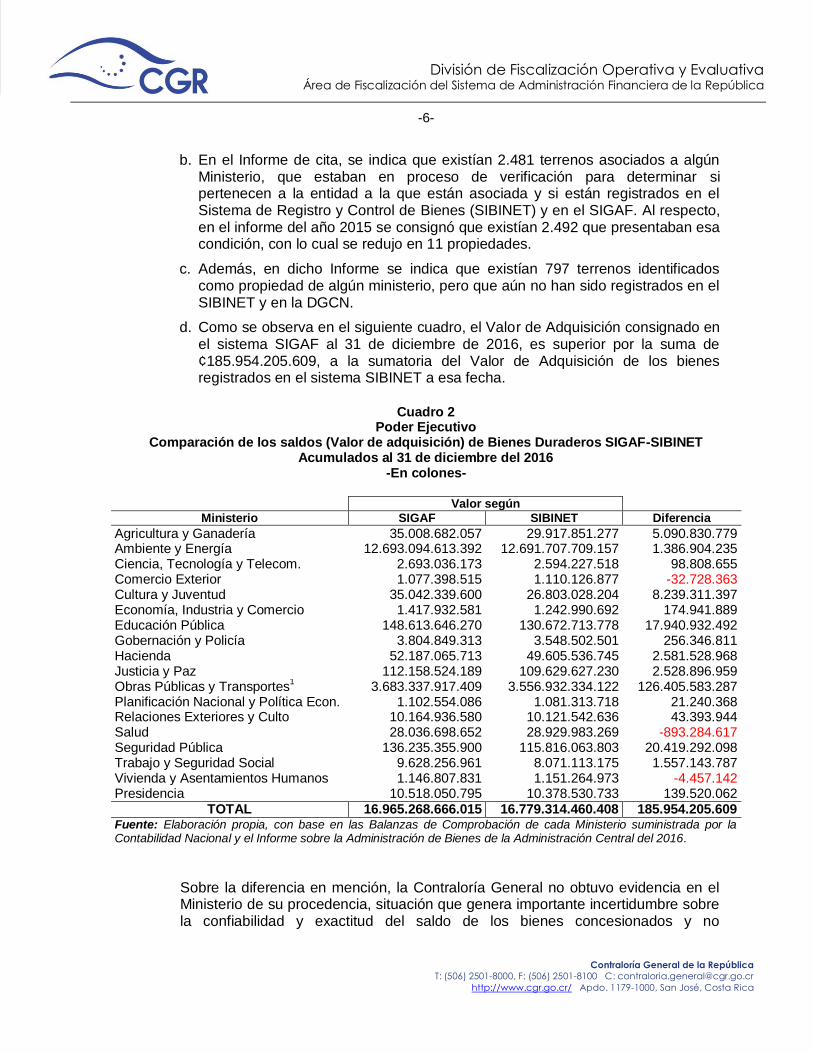

b. En el Informe de cita, se indica que existían 2.481 terrenos asociados a algún Ministerio, que estaban en proceso de verificación para determinar si pertenecen a la entidad a la que están asociada y si están registrados en el Sistema de Registro y Control de Bienes (SIBINET) y en el SIGAF. Al respecto, en el informe del año 2015 se consignó que existían 2.492 que presentaban esa condición, con lo cual se redujo en 11 propiedades.

c. Además, en dicho Informe se indica que existían 797 terrenos identificados como propiedad de algún ministerio, pero que aún no han sido registrados en el SIBINET y en la DGCN.

d. Como se observa en el siguiente cuadro, el Valor de Adquisición consignado en el sistema SIGAF al 31 de diciembre de 2016, es superior por la suma de ¢185.954.205.609, a la sumatoria del Valor de Adquisición de los bienes registrados en el sistema SIBINET a esa fecha.

Cuadro 2

Poder Ejecutivo Comparación de los saldos (Valor de adquisición) de Bienes Duraderos SIGAF-SIBINET

Acumulados al 31 de diciembre del 2016 -En colones-

Valor según

Ministerio SIGAF SIBINET Diferencia

Agricultura y Ganadería 35.008.682.057 29.917.851.277 5.090.830.779 Ambiente y Energía 12.693.094.613.392 12.691.707.709.157 1.386.904.235 Ciencia, Tecnología y Telecom. 2.693.036.173 2.594.227.518 98.808.655 Comercio Exterior 1.077.398.515 1.110.126.877 -32.728.363 Cultura y Juventud 35.042.339.600 26.803.028.204 8.239.311.397 Economía, Industria y Comercio 1.417.932.581 1.242.990.692 174.941.889 Educación Pública 148.613.646.270 130.672.713.778 17.940.932.492 Gobernación y Policía 3.804.849.313 3.548.502.501 256.346.811 Hacienda 52.187.065.713 49.605.536.745 2.581.528.968 Justicia y Paz 112.158.524.189 109.629.627.230 2.528.896.959 Obras Públicas y Transportes

1 3.683.337.917.409 3.556.932.334.122 126.405.583.287

Planificación Nacional y Política Econ. 1.102.554.086 1.081.313.718 21.240.368 Relaciones Exteriores y Culto 10.164.936.580 10.121.542.636 43.393.944 Salud 28.036.698.652 28.929.983.269 -893.284.617 Seguridad Pública 136.235.355.900 115.816.063.803 20.419.292.098 Trabajo y Seguridad Social 9.628.256.961 8.071.113.175 1.557.143.787 Vivienda y Asentamientos Humanos 1.146.807.831 1.151.264.973 -4.457.142 Presidencia 10.518.050.795 10.378.530.733 139.520.062

TOTAL 16.965.268.666.015 16.779.314.460.408 185.954.205.609 Fuente: Elaboración propia, con base en las Balanzas de Comprobación de cada Ministerio suministrada por la Contabilidad Nacional y el Informe sobre la Administración de Bienes de la Administración Central del 2016.

Sobre la diferencia en mención, la Contraloría General no obtuvo evidencia en el Ministerio de su procedencia, situación que genera importante incertidumbre sobre la confiabilidad y exactitud del saldo de los bienes concesionados y no

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-7-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

concesionados que se presentan en el Balance General del Poder Ejecutivo al 31 de diciembre de 2016.

1.9. Respecto al rubro de Bienes (concesionados y no concesionados) que el Ministerio

de Hacienda tenía bajo su administración, se determinaron las siguientes situaciones, que le generan a la Contraloría General importante incertidumbre sobre la razonabilidad del saldo reconocido en los estados financieros del Poder Ejecutivo del periodo 2016:

a. Existe una diferencia de ¢2.581.528.968 entre el valor de bienes registrado en

el Sistema Integrado de Gestión de la Administración Financiera (SIGAF), el cual asciende a la suma de ¢52.187.065.713 y el total del valor de adquisición de los activos registrados en el SIBINET, que al final del año 2016 era por ¢49.605.536.745.

Al respecto, se evidenció que parte de dicha diferencia corresponde a que en el SIBINET no están registradas las armas que posee el Ministerio, ni el edificio del Puesto Fronterizo Las Tablillas, cuyos costos son de ¢50.805.000 y ¢2.488.922.420 respectivamente. Sobre los restantes ¢41.801.548, la Administración no suministró evidencia de su origen.

b. 14 terrenos con un valor total de ¢1.948.655.115, que no son usados en las actividades ordinarias del Ministerio, están registrados como parte de los bienes que están siendo usados en el giro normal de las operaciones, lo cual, es incorrecto dado que deben registrarse y presentarse de forma separada de los bienes que están siendo utilizados en las operaciones normales. Al respecto, se estableció que 9 de dichos terrenos con un valor total de ¢935.687.670, se tienen destinados para la venta.

c. En la subcuenta “Construcciones en Proceso por Reclasificar” se encuentra registrada erróneamente la suma de ¢112.016.239, debido a que corresponde a la actualización del valor de un ascensor y al costo de un arco de aspersión por ¢16.000.000 y ¢96.016.239 respectivamente. Dicha suma debe ser reclasificada a la cuenta “Edificios por Reclasificar Valores de Origen”.

d. En las subcuentas de gastos “Deterioro y desvalorización de equipo y mobiliario de oficina” y “Deterioro y desvalorización de tierras y terrenos”, se registraron erróneamente transacciones por ¢58.057.066 y ¢94.476.760 respectivamente, relacionadas con retiros (baja) de activos que fueron donados. Lo anterior, por cuanto, el procedimiento N° 42 "Registro del Rubro Propiedad, Planta y Equipo", establece que la cuenta que se debe afectar para registrar las donaciones de ese tipo es "Propiedad, planta y equipos explotados". Por lo comentado, los saldos de dichas cuentas resultan incorrectos.

1.10. El saldo de la cuenta de Bienes no concesionados del Ministerio de Trabajo y

Seguridad Social (MTSS), consignado en el Sistema SIGAF presenta una diferencia no conciliada por ¢1.560.263.085 de más, con respecto al monto de bienes registrado en el Sistema SIBINET. Asimismo, se encontró que en el SIBINET se incluyen bienes sobre los cuales el MTSS no posee información

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-8-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

referente al número de placa, funcionario responsable, ubicación y documentación de respaldo sobre su adquisición, situación que afecta el cálculo de su depreciación correspondiente.

1.11. El saldo de la cuenta de Bienes no concesionados del Ministerio de Agricultura y Ganadería (MAG), según el Sistema SIGAF es ¢5.099.383.648 mayor que el monto registrado en el Sistema SIBINET. Dicha diferencia se origina entre otros por lo siguiente

a. En el SIBINET se incluyen bienes que fueron adquiridos en la ejecución del Programa de Desarrollo Sostenible de la Cuenca Binacional del Río Sixaola, con un valor de ¢3.272.966.812, los cuales en su mayoría fueron donados a los productores de dicha zona.

b. En el SIBINET se incluyen bienes que pertenecen a instituciones adscritas y proyectos por un valor ¢2.636.874.871.

c. En el SIBINET se omitió el registro de aproximadamente 1.400 activos adquiridos en el año 2010 como parte del Programa de Fomento a la Producción Agropecuaria Sostenible (PFPAS), cuyo valor no pudo ser determinado, debido a que el MAG no cuenta con una valuación sobre su costo ni la documentación que respalda las órdenes de compra.

d. Las subcuentas de Terrenos y Edificios se encuentran subvaluadas, debido a que la Administración no ha realizado el registro contable de la totalidad de los activos de esta naturaleza bajo su administración, debido a que no cuenta con su valor, por tanto la diferencia que podría generarse por esta situación no pudo ser determinada con exactitud por esta Contraloría General.

1.12. En relación con el rubro de bienes del MINAE se determinó lo siguiente:

a. La Refinadora Costarricense de Petróleo S.A. (RECOPE) con base en la Ley N° 9125 del 20 de marzo de 2013, donó al MINAE las fincas con folios reales 1-244554-000 y 1-226603-000, en las cuales hay construidos edificios. Dichos inmuebles fueron inscritos en el registro público a nombre del MINAE el 11 de mayo de 2015 y tienen un valor total de ¢1.668.236.721, según avalúos emitidos por RECOPE el 27 y 29 de mayo de 2014. Sin embargo, al 31 de diciembre de 2016, el MINAE únicamente había contabilizado las dos fincas por un monto total de ¢1.078.687.292, presentándose así una diferencia por ¢589.549.429.

b. Por otra parte, en los dictámenes de la cuenta Propiedades, Planta y Equipo del Ministerio de Ambiente y Energía por los periodos terminados al 31 de diciembre de 2014 y 2015, N° DFOE-AE-IF-16-2015 y DFOE-AE-IF-12-2016 respectivamente, se expuso que la Contraloría General en el informe DFOE-SAF-IF-01-2013 señaló errores en la revaluación de Terrenos calculada por el MINAE en 2008; y que con el fin de corregirlos, ese Ministerio durante 2013 efectuó dos cálculos, en los cuales consideró cantidades diferentes de fincas y repitió varias con valores revaluados distintos.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-9-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Además, el resultado de esos cálculos fue inferior al valor de compra de los terrenos registrado en el Sistema de Registro y Control de Bienes de la Administración Pública (SIBINET) al 31 de diciembre de 2011, en ¢245.590.525.868 y en ¢1.987.167.930.811. Dichos montos, de acuerdo con la Directriz CN-001-2009 del 23 de noviembre de 2009, debieron ser reconocidos como disminuciones en la cuenta Superávit por Revaluación y Terrenos Revaluación.

No obstante, la Contabilidad Nacional durante 2013 registró aumentos en dichas cuentas por ¢245.590.525.868, y disminuciones en la cuenta Costo Original de Terrenos por ¢245.590.525.868 y por ¢547.714.344.969, vulnerando el principio de conservar el valor histórico de los activos fijos en las cuentas originales y los aumentos y disminuciones por revaluaciones en cuentas paralelas. A su vez registró el monto de ¢1.439.453.585.842, que forma parte de los ¢1.987.167.930.811 antes citados, como disminuciones en la cuenta Superávit por Revaluación y Terrenos Revaluación.

Sobre este particular, mediante informe DFOE-AE-IF-17-2015, este Órgano Contralor dispuso al MINAE analizar los cálculos de la revaluación de los terrenos efectuada en el 2008 y los correspondientes a la revisión del 2013, y comunicar las reversiones y ajustes respectivos a la Contabilidad Nacional y a la Dirección General de Administración de Bienes y Contratación Administrativa, ambas dependencias del Ministerio de Hacienda.

En ese sentido, acerca de la revaluación calculada en 2008, ese Ministerio durante 2016 registró en el SIBINET reversiones por ¢57.091.870.183; registradas por la Contabilidad Nacional en el SIGAF como disminuciones en las cuentas Superávit Revaluación y Terrenos Revaluación. Sin embargo, al 31 de diciembre de 2016, el MINAE no ha finalizado el análisis de los cálculos correspondientes a la revisión del 2013.

c. En relación con los terrenos Patrimonio Nacional del Estado (PNE) que deben

ser traspasados por diferentes instituciones al MINAE, se determinó lo siguiente:

i. Aún existen 74 fincas donadas al MINAE por la Fundación de Parques Nacionales (FPN) que constituyen PNE, las cuales se encuentran pendientes de inscribir a nombre de dicho Ministerio. En cuanto a la finca folio real 6-166133-000, continúa a nombre del Sistema Nacional de Áreas de Conservación (SINAC).

ii. Existen 285 fincas inscritas a nombre del Instituto Nacional de Desarrollo Rural (INDER), pendientes de ser traspasados a nombre del Estado bajo la administración del MINAE, cabe indicar que el SINAC afirma que este proceso es dinámico y la lista de pendientes puede variar conforme se identifica el PNE en cada una de las fincas en la lista.

iii. En el año 2016 se realizó el traspaso de 21 terrenos al MINAE; de éstos la Contraloría General determinó que únicamente 2 se encontraban registradas en el SIBINET, quedando pendientes 19. Además, al 31 de

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-10-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

diciembre de 2016 de las 63 fincas que estaban pendientes de contabilizar al final del año 2015, aún faltaban 3 fincas de ser registradas.

iv. En apego a la Ley Forestal, las Áreas de Conservación del SINAC han trabajado en la clasificación de los terrenos que componen la Zona Marítima Terrestre (ZMT), con el fin de determinar el PNE presente en dicha zona. Sin embargo, durante el año 2016 no se evidencia avance alguno relacionado con la emisión de certificaciones de terrenos que constituyen ZMT en las costas del Pacífico y del Caribe.

v. En cuanto a la franja fronteriza sur, el SINAC indica que se cuenta con la Certificación SINAC-ACOSA-PNE-051-2013, en la cual se identifica el PNE dentro del Área de Conservación de Osa. No obstante, no se ha iniciado el proceso de inclusión de dichos terrenos en el Registro Inmobiliario. Esto porque el SINAC indica que es hasta 2016 que tiene claridad sobre la naturaleza de los requerimientos necesarios para una correcta inscripción del PNE, razón por la que se debe revisar las certificaciones actuales y determinar los mecanismos para su corrección.

vi. Con respecto a la finca 7-96658 a nombre de la Junta de Administración Portuaria y Desarrollo Económico de la Vertiente Atlántica (JAPDEVA), se efectuaron a diciembre 2015 seis levantamientos topográficos del PNE. No obstante, estos planos no se han inscrito a nombre del MINAE al encontrarse pendiente el pronunciamiento de la Sala Constitucional acerca de la Acción de Inconstitucionalidad presentada en contra de la Ley de Titulación en inmueble propiedad de la Junta de Administración Portuaria y Desarrollo Económico de la Vertiente Atlántica, N° 9205, publicada el 26 de febrero de 2014, misma que se dio con la Resolución Nº 2375 del 15 de febrero de 2017 que anula la Ley.

vii. Además el SINAC informa que al 31 de diciembre de 2016 no se habían realizado traspasos de terrenos de PNE al SINAC-MINAE, por cuanto debían realizar estudios legales y catastrales que permitieran el traspaso de ciertos terrenos de PNE en dicha finca. Por esto, el 6 de junio del 2017 aprobaron un Convenio con el Fondo de Pre inversión del MIDEPLAN, para financiar el estudio legal de inmuebles que forman parte del PNE en la finca de JAPDEVA (Convenio # TR-03/16G).

1.13. Al 31 de diciembre de 2016 el valor de adquisición de los Bienes no

concesionados administrados por el Ministerio de Seguridad Pública (MSP), en el Sistema SIGAF ascendió a ¢136.235.355.900, mientras que el Sistema SIBINET mostraba un valor de ¢115.816.063.803 por ese mismo concepto; por lo que, entre ambos sistemas existe una diferencia de ¢20.419.292.098, sobre la cual la Administración no suministró evidencia de su origen, y por lo tanto, la Contraloría General no pudo satisfacerse de la razonabilidad del saldo de la cuenta de activo en comentario.

En relación con la cuenta “Bienes no concesionados proceso de producción” del MSP, cuyo saldo al 31 de diciembre de 2016 ascendía a ¢5.663.518.884, se

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-11-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

encontró que un monto de ¢2.842.552.864 del mismo corresponde a veinte activos terminados que están en uso. Las situación descrita impactaron los saldos de las cuentas de la “Depreciación Acumulada” y “Gasto por Depreciación” de Bienes no concesionados. Además, en relación con la citada cuenta de bienes en proceso se encontró que desembolsos relacionados con construcciones en proceso por la suma de ¢187.306.520, por error fueron registrados como gastos en la cuenta de “Gasto de mantenimiento y reparaciones”.

Por otra parte, se encontró que en el saldo de ¢13.153.833.388 que presenta la cuenta “Terrenos” al 31 de diciembre de 2016 en los sistemas SIGAF y SIBINET, no están registradas 81 propiedades inscritas a nombre del MSP en el Registro Nacional de la Propiedad, por lo que existe una subvaluación en la cuenta mencionada, por un monto que a la Contraloría General no le fue posible obtener evidencia.

1.14. Al 31 de diciembre de 2016, el valor de adquisición de los Bienes no

concesionados del Ministerio de Justicia y Paz (MJyP), en el Sistema SIGAF ascendió a ¢112.158.524.189, mientras que en el Sistema SIBINET mostraba un saldo ¢109.629.627.230 por ese concepto; por lo cual, entre ambos sistemas existe una diferencia de ¢2.528.896.959. Sobre el particular, la Administración identificó el origen de ¢1.767.146.927 (70%) de dicha diferencia; sin embargo, existe un monto de ¢761.750.032, sobre el cual la Administración no suministró a la Contraloría General la evidencia suficiente que permitiera establecer su existencia real; por lo tanto, no existe certeza sobre la razonabilidad del saldo.

Con respecto a la cuenta “Bienes no concesionados proceso de producción”, cuyo saldo al 31 de diciembre de 2016 era de ¢3.661.845.277; se determinó que el 48,89% de dicho saldo (¢1.790.297.467), corresponde a proyectos terminados; en consecuencia, el monto de esta cuenta se encuentra sobrevaluado y el saldo de la cuenta de Bienes no concesionados se encuentra subvaluada en ese monto. La situación descrita impactó los saldos de las cuentas de la “Depreciación Acumulada” y “Gasto por Depreciación” de Bienes no concesionados. Cabe señalar que, en agosto de 2017, la Administración había realizado la reclasificación de los proyectos terminados.

En relación con la cuenta “Terrenos” al 31 de diciembre de 2016, se determinó que seis propiedades inscritas en el Registro Nacional a nombre del MJyP con un valor total de ¢1.191.437.142, no habían sido registradas en los sistemas SIGAF y SIBINET, de manera tal, que el saldo de la citada cuenta se encontraba subvaluado por esa suma. Es preciso señalar que, la situación comentada fue corregida por la Administración en julio de 2017 en ambos sistemas.

Por otra parte, se determinó que 4 propiedades incluidas en el SIBINET y en el SIGAF con valor total de ¢7.190.290.650, no se encuentran inscritas en el Registro Nacional de la Propiedad a nombre del Ministerio. Sobre el particular, se obtuvo evidencia que 3 de dichas propiedades con valor de ¢7.044.701.200, no pertenecen al Ministerio y por lo tanto, deben excluirse de los registros. Con

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-12-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

respecto al terreno restante, cuyo valor es de ¢145.589.450, la Administración se encuentra analizando su titularidad.

1.15. Al 31 de diciembre de 2016 el total de Bienes no Concesionados del Ministerio de Obras Públicas y Transportes (MOPT), en el SIGAF era por ¢3.334.836.823.353, mientras que el total de bienes según el sistema SIBINET e Informes de Obras en Proceso ascendía a la suma de ¢3.251.720.398.628, lo cual, genera una diferencia de ¢83.116.424.725. En relación con dicha diferencia, la Administración informó a la Contraloría General no tener conocimiento de su origen.

De acuerdo con lo dispuesto en el informe N.° DFOE-SAF-IF-03-2013, en relación con el registro en SIBINET de 1.360 terrenos, 74 edificios, así como, de las carreteras y puentes que componen la Red Vial Nacional (RVN), durante los años del 2013 y hasta el 2017 el MOPT realizó un proceso de registro de estos bienes inmuebles.

Por otra parte, en relación con la valoración y registro de los puentes y las carreteras de la Red Vial Nacional y calles de travesía, al 31 de diciembre de 2016, se determinó que persistían los aspectos determinados en la auditoría financiera del 2015, relativos a la valuación de estos activos como si estuvieran en condiciones estructurales y superficiales al inicio de su vida de servicio, considerando las estructuras con un 100% de vida útil (como nuevos), situación por la que la Contraloría General no considera razonable el saldo de la cuenta “Bienes de infraestructura de beneficio uso público”, la cual presenta al 31 de diciembre de 2016 un saldo por ¢2.933.364.330.398, ni la de Depreciación Acumulada por ¢323.875.335.925 y el Gasto por depreciación registrado por ¢146.916.462.215. Asimismo, tampoco obtuvo evidencia de cuál era el valor de dichos activos.

Con respecto a las 354 propiedades (Terrenos) cuyo propietario en el Registro Nacional es ESTADO/MOPT, que no estaban registradas en el SIBINET, se encontró que en el año 2016 se revisaron 281 expedientes administrativos, de los cuales, 152 generaron un bien inmueble para el Estado y fueron reportados al Departamento de Registro y Control Patrimonial (DEPATRI) para el registro respectivo en el SIBINET y los expedientes de las restantes 73 propiedades no fueron ubicados.

1.16. También se identificaron las siguientes situaciones en relación con el rubro de “Inversiones patrimoniales – Método de Participación”, el cual, al 31 de diciembre de 2016 presenta un saldo de ¢4.450.818.410.455, lo que ocasiona que dicho saldo no sea razonable:

a. La DGCN no verificó que las instituciones públicas hubieran aplicado la política

emitida en el año 2013; para establecer el monto correspondiente a la participación del Estado que incluyeron en los estados financieros que remitieron a la DGCN, por lo que la suma que se reporta en el Balance General del Poder Ejecutivo al 31 de diciembre de 2016, adolece de veracidad y exactitud.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-13-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

b. La DGCN no suministró a la Contraloría General evidencia del análisis que realizaron para verificar la corrección de las variaciones en el reconocimiento de la participación del Estado en el capital de las entidades públicas, de acuerdo con lo establecido en el punto 8 del procedimiento N° 81, denominado “Registro contable del aporte patrimonial del Estado a las entidades públicas denominadas: Poderes y otros Órganos Auxiliares, Órganos Desconcentrados, Instituciones Descentralizadas no empresariales, Empresas Públicas no Financieras e Instituciones Públicas Financieras no Bancarias”.

c. No se incluyó la información de la participación del Estado en el Museo de Arte Costarricense, el Museo Histórico Cultural Juan Santamaría, el Museo Dr. Rafael Ángel Calderón Guardia, la Agencia de Protección de Datos de los Habitantes, el Fondo de Preinversión de MIDEPLAN, el Colegio Universitario de Limón, el Patronato Nacional de Rehabilitación y el Instituto Nacional de Vivienda y Urbanismo (INVU), debido a que no presentaron sus Estados Financieros para el año 2016:

d. No se actualizó la información de la Caja Costarricense de Seguro Social (CCSS), manteniendo el monto registrado desde el año 2013 por ¢985.909.526.350, a pesar de que en los estados financieros del 2016 de esa institución, el aporte alcanza la suma de ¢1.499.820.246.740 (¢1.490.521.013.210 del Seguro de Enfermedad y Maternidad y ¢9.299.233.530 del Seguro de Invalidez, Vejez y Muerte). Esta situación se debió a que la CCSS remitió la información a la Contabilidad Nacional hasta el día 15 de febrero de 2017.

e. Se identificaron diferencias entre las sumas reconocidas en los registros contables del Ministerio de Hacienda y las presentadas en los estados financieros de las instituciones que se detallan seguidamente:

Cuadro 3 Ministerio de Hacienda

Comparación de la participación del Estado en las instituciones públicas SIGAF – Estados financieros de las instituciones

Al 31 de diciembre de 2016 -En Colones-

Institución SIGAF (Nota N° 9) Institución Diferencia

Benemérito cuerpo de Bomberos de Costa Rica

33.714.256.000 37.625.957.343 -3.911.701.343

Instituto Tecnológico de Costa Rica (ITCR) 763.233.828.650 3.775.676.430 759.458.152.220 Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA)

39.514.921.080 34.119.978.620 5.394.942.460

Universidad de Costa Rica (UCR) 113.331.840.000 153.975.053.390 -40.643.213.390 Sistema de Emergencias 911 400.955.385.010 0 400.955.385.010 Compañía Nacional de Fuerza y Luz (CNFL) 219.652.365.000 63.317.730.000 156.334.635.000 Instituto Costarricense de Acueductos y Alcantarillados (AYA)

349.557.873.090 252.547.483.000 97.010.390.090

Radiográfica Costarricense S.A. (RACSA) 38.307.304.000 37.338.066.000 969.238.000

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-14-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro 3 Ministerio de Hacienda

Comparación de la participación del Estado en las instituciones públicas SIGAF – Estados financieros de las instituciones

Al 31 de diciembre de 2016 -En Colones-

Institución SIGAF (Nota N° 9) Institución Diferencia

Refinadora Costarricense de Petróleo S.A. (RECOPE S.A)

200.103.000.000 201.655.668.120 -1.552.668.120

Defensoría de los Habitantes de la República 1.714.955.880 1.877.429.010 -162.473.130 Fuente: Elaboración propia, de acuerdo con la información recopilada en la Dirección General de Contabilidad Nacional.

Con respecto a las diferencias presentadas, la DGCN señaló en el Oficio DCN-ARP-UCC-1372-2017 a la Contraloría General, que esta situación se originó debido a que la Unidad de Registro Patrimonial utilizó para efectuar los ajustes en los registros, la información recibida de las instituciones en el mes de enero de 2017 por medio de correo electrónico; la cual difiere de la presentada en los Estados Financieros al 31 de diciembre de 2016 que le remitieron las instituciones en la segunda semana de febrero de 2017.

1.17. En relación con el saldo de ¢892.066.103.016 presentado en el rubro “Intereses sobre endeudamiento público”, se encontró que:

a. Los saldos de las subcuentas "Intereses sobre títulos y valores de la deuda pública externa" y "Títulos y valores de la deuda pública externa a pagar c/p -Intereses devengados Eurobonos", quedaron subvaluadas en ¢12.226.812.779. Lo anterior, debido a que la DGCN utilizó para el cálculo de los intereses devengados de los títulos de deuda externa, un reporte que se obtuvo del Sistema de Gestión y Administración de la Deuda Externa (SIGADE), que contenía información incorrecta.

De acuerdo con lo señalado por la DGCN en los oficios DCN-1390-2017 y DCN-1444-2017 del 19 de setiembre de 2017 y 11 de octubre de 2017, respectivamente, dicha situación se presentó debido a un problema en el reporte obtenido del sistema SIGADE.

b. Los saldos que muestran las subcuentas "Intereses sobre títulos y valores de la deuda pública externa" e "Intereses sobre préstamos de organismos financieros internacionales", están sub y sobrevaluados respectivamente, en la suma de ¢3.237.385.160, debido a que el saldo que tenía la subcuenta "Gastos Intereses Devengados Deuda Externa" (¢4.810.769.057), en la versión anterior del SIGAF, debía separarse en las subcuentas citadas, sin embargo, la DGCN no realizó dicha separación en el momento en que se efectuó la carga inicial de la nueva versión del SIGAF. Situación que fue confirmada por la DGCN.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-15-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

1.18. En relación con el rubro de gastos por “Servicios”, en el cual se incluye el reconocimiento contable de las comisiones generadas sobre los saldos pendientes de desembolsar de préstamos de organismos financieros internacionales al 31 de diciembre de 2016, se determinaron las siguientes situaciones:

a. En la subcuenta "Comisiones y gastos sobre títulos y valores de la deuda pública interna", se reconoció por medio de los asientos N° 100001573 y 100001575 del 13 de abril de 2016 la suma de ¢445.914.247 (US$801.370), la cancelación del incremento del porcentaje de comisión por los saldos pendientes de desembolsar de los créditos externos BID 3071/OC-CR y BID 3072/OC-CR, correspondiente al periodo comprendido entre el 1 de julio de 2015 y el 31 de diciembre de 2015, que pasó de 0,25% a 0,50% anual, de los créditos externos. De acuerdo con el principio de Devengo, dicho gasto debió aplicarse en la subcuenta ”Resultados acumulados” para el periodo 2016 y no en la cuenta de gasto indicada.

Al respecto, la DGCN indicó en el Oficio DCN-1390-2017, que en efecto dicho pago se realizó y registró en el año 2016, debido a que los registros están con base efectivo, por cuanto en el año 2015 se dañó la interfaz que realizaba el cálculo y el registro del devengo de las comisiones, el cual estaba basado en una fórmula programada; actualmente de acuerdo con la DGCN los esfuerzos están enfocados en el desarrollo del nuevo sistema gestor para el registro contable de las deudas, lo cual subsanaría dicha deficiencia.

b. Existe incertidumbre sobre el saldo de la subcuenta "Comisiones y gastos sobre títulos y valores de la deuda pública interna", debido a que la DGCN utiliza la base de efectivo para el reconocimiento del gasto por comisiones pagadas, de los saldos pendientes de desembolsar de los préstamos de organismos financieros internacionales y no la base de devengo.

Sobre el particular la DGCN señaló en el Oficio DCN-1390-2017 del 19 de setiembre de 2017, que a diciembre de 2016, los datos obtenidos del sistema gestor no eran correctos, por lo tanto se omitió el registro contable.

Únicamente en el caso de los créditos externos BID 3071/OC-CR y BID 3072/OC-CR, se determinó que dicha subcuenta está subvaluada en la suma de ¢261.183.789 (US$469.384), desconociéndose la suma pendiente de registrar por el método del devengo.

Aunado a lo anterior, la DGCN confirmó que la cuenta NICSP utilizada para los registros del pago de las comisiones por desembolsos pendientes de endeudamiento externo, está parametrizada incorrectamente a una cuenta de comisiones de endeudamiento público interno, e indica que no existe en el catálogo actual de NICSP una cuenta creada para tales registros.

1.19. En relación con el rubro de “Deudas a corto plazo”, incluido en el Balance General

del Poder Ejecutivo al 31 de diciembre de 2016, se observó que el saldo de ¢10.938.803.319 que tenía la subcuenta “Deudas Comerciales Órdenes de Pago Poder Judicial” es mayor que el confirmado por el Poder Judicial a la DGCN que

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-16-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

fue de ¢6.748.411.751. Al respecto, se estableció que la diferencia de ¢4.190.391.568 que existe entre ambos montos, se originó debido a que el Poder Judicial no incluyó varios pagos realizados en diciembre en el SIGAF. Cabe señalar que, los pagos en mención fueron aplicados por dicho Poder en el citado sistema en el mes de enero de 2017.

1.20. Respecto del rubro “Fondos de terceros y en garantía”, se determinaron las

siguientes situaciones, que origina que dicha cuenta se encuentre sobrevaluada por un monto de ¢12.672.244.618:

a. En el Informe de los Estados Financieros del Poder Ejecutivo del año 2015, se comentó que en la cuenta “Obligaciones Reconocidas no Presupuestarias”, que se utiliza para registrar transacciones relacionadas con caja única, estaban incluidas 5 subcuentas relacionadas con cuentas de control u otros conceptos, cuyos saldos en total ascendía a ¢509.900.268.

Al respecto, en la auditoría realizada por este Órgano Contralor, se observó que durante el periodo 2016 la DGCN no realizó los ajustes pertinentes debido a que en la nueva versión del SIGAF, que se implementó en el mes de abril, dichas subcuentas se incluyeron en la cuenta "Fondos de terceros en la Caja Única", y su saldo total fue de ¢583.425.605 al 31 de diciembre de 2016.

b. En la subcuenta “Fondos de Otras instituciones en la Caja Única”, se encuentra registrada erróneamente la suma de ¢12.088.819.012 a nombre de la “Procuraduría General de la República” (PGR), que corresponde a transferencias ejecutadas para la compra de inmuebles por parte de diferentes instituciones, las cuales no se han pagado a los beneficiarios, debido a que el acto de firma de las correspondientes escrituras públicas no ha sido finiquitado, siendo la función de la Procuraduría únicamente intermediario para efectuar el pago respectivo.

1.21. En relación con la cuenta por pagar que mantiene el Estado con la Caja

Costarricense de Seguro Social (CCSS), se determinó lo siguiente:

a. Se mantiene la situación que fue comentada en el informe de la auditoría financiera de los estados financieros del Poder Ejecutivo al 31 de diciembre de 2015 y por el periodo terminado en esa fecha, relacionada con que el saldo de la deuda se ajusta con base en un informe que le remite la CCSS, denominado “Deuda del Estado Acumulada Conciliada”, sin que previo a efectuar dicho ajuste, se realice sobre el informe de la CCSS un proceso de revisión, que permita comprobar su corrección.

b. Al 31 de diciembre de 2016, existía una diferencia de ¢516.803.344.168, entre el saldo total de la deuda del Estado con la CCSS, en los rubros “Provisiones y reservas técnicas a corto plazo” y “Otros pasivos a largo plazo”, que ascendía a la suma de ¢328.975.849.426; y lo confirmado por la CCSS a la Contraloría General, que era por ¢845.779.193.594. Cabe señalar que, dicha diferencia es inferior en ¢491.918.830.972 a la diferencia que existía al final del año 2015, que fue por ¢1.008.722.175.140.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-17-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

La citada diferencia, se origina debido a que la CCSS considera como parte de la cuenta por cobrar al Estado, varias sumas cuya procedencia financiera y legal no ha sido comprobada y aceptada por el Ministerio. Asimismo, debe indicarse que la diferencia señalada se presenta, a pesar de las acciones realizadas por ambas instituciones en el año 2016, con el fin de conciliar los saldos que mantienen en sus registros contables.

c. En adición, debe señalarse que el saldo de la deuda reconocida en el Ministerio de Hacienda, corresponde al reportado por la CCSS en el informe del mes de noviembre de 2016, debido a que el informe del mes de diciembre de 2016, se recibió en la DGCN posteriormente al cierre del ejercicio 2016, en el cual, se observa una disminución del saldo de la deuda de ¢15.213.183.787, por lo que de haberse registrado oportunamente el ajuste del mes de diciembre, la diferencia antes señalada se hubiera reducido a ¢501.590.160.381.

1.22. En relación con el rubro “Otros pasivos a largo plazo” se estableció lo siguiente:

a. Se identificó que existían nueve subcuentas relacionadas con recursos por distribuir y presupuestar por un monto total de ¢28.097.695.730, clasificadas erróneamente dentro de la cuenta “Pasivos a largo plazo sujetos a depuración contable”; cuentas que debieron clasificarse en la cuenta “Otras deudas a corto plazo”, por su grado de exigibilidad.

b. En la subcuenta “Recursos por presupuestar Colones”, se registró la suma de ¢1.500.000.000, que corresponde a fondos trasladados por el Concejo Nacional de Concesiones (CNC) para el fideicomiso de “Administración, Pago y Obras conexas de la concesión de obra pública con servicio público de la Carretera San José - Caldera CNC-MOPT/Bancrédito 2015”. Al respecto, la DGCN reconoció que lo correcto, era registrarlos en una cuenta de control.

c. Adicionalmente, se determinó que en el rubro “Otros pasivos a largo plazo” se reconoció la suma de ¢312.313.211.187 que el Ministerio de Hacienda adeuda a la CCSS, así como la deuda con el Fondo de Desarrollo Social y Asignaciones Familiares por ¢965.790.370.461, que de acuerdo con la naturaleza del pasivo, debieron clasificarse en el rubro “Deudas a Largo Plazo”.

La DGCN por medio del Oficio DCN-1399-2017 del 04 de octubre 2017 y correo electrónico del 10 de octubre del 2017, manifestó que efectivamente las cuentas están direccionadas incorrectamente en el plan NICSP.

d. En el Dictamen de los Estados Financieros del Poder Ejecutivo del año 2015 se comentó que la Contraloría General no pudo establecer la razonabilidad del saldo de la subcuenta “Recursos por distribuir en dólares”, debido a que la DGCN no disponía del detalle de la composición del mismo, lo cual, imposibilitó la ejecución de las pruebas de auditoría respectivas.

Al respecto, se observó que por medio del asiento 100013783 del 30 de diciembre de 2016 se registró un rebajo por ¢1.196.361.743, que afecto el saldo de la subcuenta utilizada actualmente (“Ingresos a devengar largo plazo sujetos a depuración”), con el fin de conciliar los saldos según el módulo de pagos

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-18-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

pendientes del sistema Tesoro Digital, sin consignar el origen y naturaleza del saldo ajustado; lo cual, imposibilitó a esta Contraloría General comprobar la razonabilidad y fiabilidad del ajuste y del saldo de la cuenta citada.

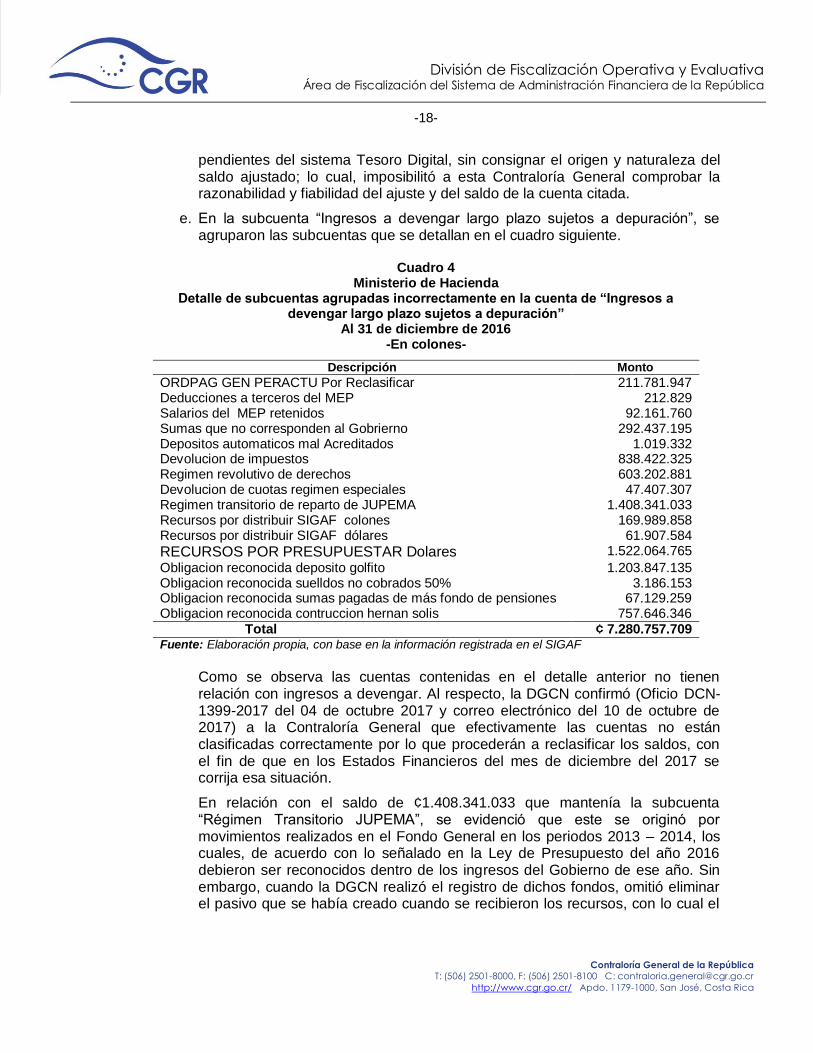

e. En la subcuenta “Ingresos a devengar largo plazo sujetos a depuración”, se agruparon las subcuentas que se detallan en el cuadro siguiente.

Cuadro 4

Ministerio de Hacienda Detalle de subcuentas agrupadas incorrectamente en la cuenta de “Ingresos a

devengar largo plazo sujetos a depuración” Al 31 de diciembre de 2016

-En colones-

Descripción Monto

ORDPAG GEN PERACTU Por Reclasificar 211.781.947 Deducciones a terceros del MEP 212.829 Salarios del MEP retenidos 92.161.760 Sumas que no corresponden al Gobrierno 292.437.195 Depositos automaticos mal Acreditados 1.019.332 Devolucion de impuestos 838.422.325 Regimen revolutivo de derechos 603.202.881 Devolucion de cuotas regimen especiales 47.407.307 Regimen transitorio de reparto de JUPEMA 1.408.341.033 Recursos por distribuir SIGAF colones 169.989.858 Recursos por distribuir SIGAF dólares 61.907.584

RECURSOS POR PRESUPUESTAR Dolares 1.522.064.765

Obligacion reconocida deposito golfito 1.203.847.135 Obligacion reconocida suelldos no cobrados 50% 3.186.153 Obligacion reconocida sumas pagadas de más fondo de pensiones 67.129.259 Obligacion reconocida contruccion hernan solis 757.646.346 Total ¢ 7.280.757.709 Fuente: Elaboración propia, con base en la información registrada en el SIGAF

Como se observa las cuentas contenidas en el detalle anterior no tienen relación con ingresos a devengar. Al respecto, la DGCN confirmó (Oficio DCN-1399-2017 del 04 de octubre 2017 y correo electrónico del 10 de octubre de 2017) a la Contraloría General que efectivamente las cuentas no están clasificadas correctamente por lo que procederán a reclasificar los saldos, con el fin de que en los Estados Financieros del mes de diciembre del 2017 se corrija esa situación.

En relación con el saldo de ¢1.408.341.033 que mantenía la subcuenta “Régimen Transitorio JUPEMA”, se evidenció que este se originó por movimientos realizados en el Fondo General en los periodos 2013 – 2014, los cuales, de acuerdo con lo señalado en la Ley de Presupuesto del año 2016 debieron ser reconocidos dentro de los ingresos del Gobierno de ese año. Sin embargo, cuando la DGCN realizó el registro de dichos fondos, omitió eliminar el pasivo que se había creado cuando se recibieron los recursos, con lo cual el

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-19-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

saldo de la subcuenta “Ingresos a devengar largo plazo sujetos a depuración”, quedó sobrevaluada en la suma antes indicada al final del año 2016.

Las situaciones comentadas anteriormente, ocasionaron que la cuenta “Otros pasivos a largo plazo” quedará sobrevaluada en ¢1.309.109.618.411 y las cuentas “Deudas a Largo Plazo”, “Deudas a Corto Plazo” y “Contribuciones del Magisterio Nacional de miembros Pensionados”, subvaluadas por las sumas de ¢1.278.103.581.649, ¢29.597.695.730 y ¢1.408.341.033, respectivamente. Además, origina que la suma de ¢5.872.416.676 incluida dentro de la subcuenta “Ingresos a devengar largo plazo sujetos a depuración”, esté pendiente de clasificar por parte de la DGCN.

1.23. En los Estados Financieros del Poder Ejecutivo del año 2016 ni en las notas a

estos estados se incluyeron Cuentas por Pagar al Consejo Nacional de Vialidad, al Fondo Nacional de Financiamiento Forestal, al Registro Nacional y al Fondo de Desarrollo Social y Asignaciones Familiares, por las sumas de ¢131.499.810.000, ¢5.435.708.878, ¢1.288.058.464 y ¢3.403.839.766, respectivamente, las que si fueron incluidas por dichas instituciones como cuentas por cobrar al Ministerio de Hacienda en sus estados financieros o reveladas en las notas a dichos estados. Dichas sumas corresponden a montos que debieron ser transferidos por disposición de alguna ley específica a las instituciones.

Actualmente, se mantiene registrada únicamente la cuenta por pagar al Fondo de Desarrollo Social y Asignaciones Familiares producto de la recaudación del Impuesto sobre las Ventas del periodo 1986-2012 (¢965.790.370.461), sin embargo, a la fecha no se ha realizado ningún pago.

Al respecto, la DGCN indicó por medio del Oficio DCN-1410-2017 del 28 de setiembre de 2017, que actualmente están realizando un análisis detallado de la situación de los destinos específicos y su repercusión en los registros contables, el cual será remitido al Despacho de la Sra. Viceministra, con el fin de analizarlo con el resto de los Subsistemas de la Administración Financiera, considerando aspectos legales, presupuestarios y de registro contable, así como la posición que se ha mantenido a la fecha sobre este tema, y posteriormente se estará informando al respecto.

1.24. En el saldo de ¢9.157.739.258.718 que mantenía la subcuenta “Ajustes al patrimonio por variaciones del ejercicio” del Ministerio de Hacienda contenida en los Estados Financieros del Poder Ejecutivo del periodo 2016, se incluye el registro de transacciones (reconocimiento de bienes no registrados) de los ministerios que conforman el Poder Ejecutivo, de periodos anteriores al año 2015. Al respecto, no le fue posible a la Contraloría General obtener evidencia suficiente de la suma que corresponde a cada ministerio, debido a que la DGCN no cuenta con la información respectiva.

Sobre el particular, la DGCN por medio del oficio DCN-ARC-1130-2017 del 26 de junio de 2017, informó que aún se encuentran en el análisis y recopilación de los datos correspondientes a la información anterior al año 2015.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-20-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cabe señalar que, esta situación fue objeto de comentario en el Informe de auditoría financiera de la información financiera del Ministerio de Hacienda contenida en los Estados Financieros del Poder Ejecutivo del año 2015.

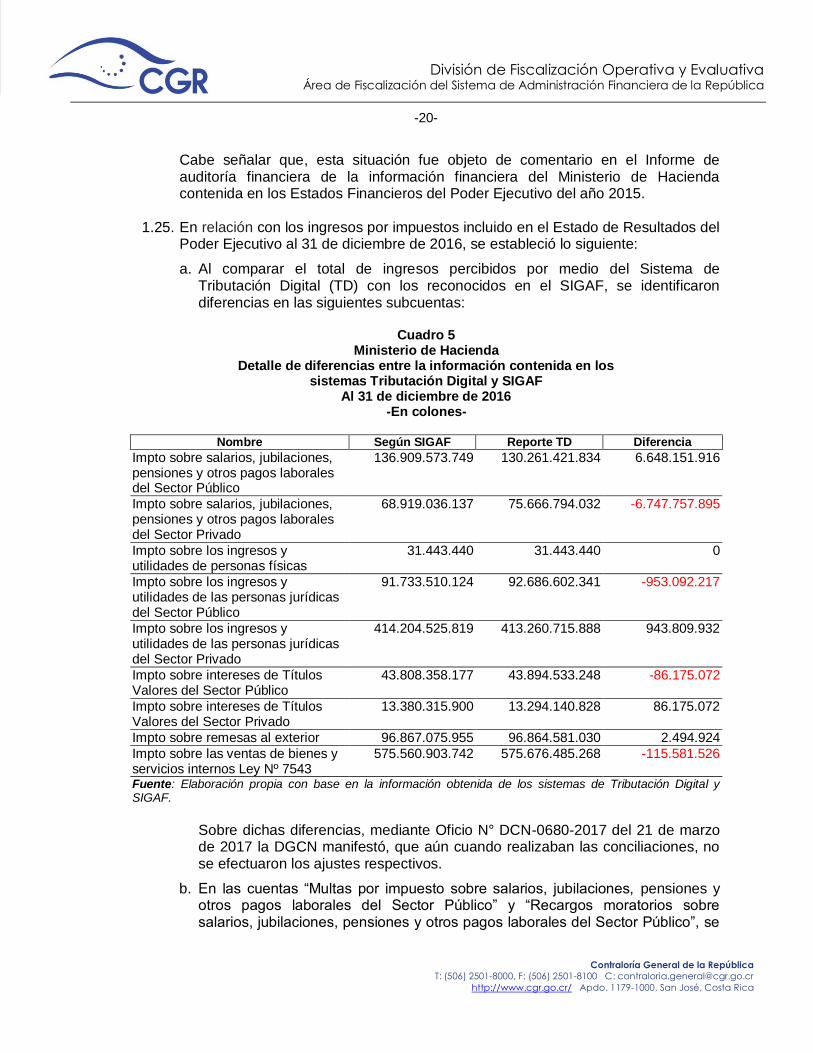

1.25. En relación con los ingresos por impuestos incluido en el Estado de Resultados del

Poder Ejecutivo al 31 de diciembre de 2016, se estableció lo siguiente:

a. Al comparar el total de ingresos percibidos por medio del Sistema de Tributación Digital (TD) con los reconocidos en el SIGAF, se identificaron diferencias en las siguientes subcuentas:

Cuadro 5

Ministerio de Hacienda Detalle de diferencias entre la información contenida en los

sistemas Tributación Digital y SIGAF Al 31 de diciembre de 2016

-En colones-

Nombre Según SIGAF Reporte TD Diferencia

Impto sobre salarios, jubilaciones, pensiones y otros pagos laborales del Sector Público

136.909.573.749 130.261.421.834 6.648.151.916

Impto sobre salarios, jubilaciones, pensiones y otros pagos laborales del Sector Privado

68.919.036.137 75.666.794.032 -6.747.757.895

Impto sobre los ingresos y utilidades de personas físicas

31.443.440 31.443.440 0

Impto sobre los ingresos y utilidades de las personas jurídicas del Sector Público

91.733.510.124 92.686.602.341 -953.092.217

Impto sobre los ingresos y utilidades de las personas jurídicas del Sector Privado

414.204.525.819 413.260.715.888 943.809.932

Impto sobre intereses de Títulos Valores del Sector Público

43.808.358.177 43.894.533.248 -86.175.072

Impto sobre intereses de Títulos Valores del Sector Privado

13.380.315.900 13.294.140.828 86.175.072

Impto sobre remesas al exterior 96.867.075.955 96.864.581.030 2.494.924

Impto sobre las ventas de bienes y servicios internos Ley Nº 7543

575.560.903.742 575.676.485.268 -115.581.526

Fuente: Elaboración propia con base en la información obtenida de los sistemas de Tributación Digital y SIGAF.

Sobre dichas diferencias, mediante Oficio N° DCN-0680-2017 del 21 de marzo de 2017 la DGCN manifestó, que aún cuando realizaban las conciliaciones, no se efectuaron los ajustes respectivos.

b. En las cuentas “Multas por impuesto sobre salarios, jubilaciones, pensiones y otros pagos laborales del Sector Público” y “Recargos moratorios sobre salarios, jubilaciones, pensiones y otros pagos laborales del Sector Público”, se

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-21-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

registraron incorrectamente las sumas de ¢879.796.532 y ¢132.778.418, respectivamente, correspondiente a multas y recargos por mora del impuesto a la propiedad de vehículos, siendo lo correcto registrar el primer monto en la cuenta “Multas por impuesto sobre la propiedad de vehículos, aeronaves y embarcaciones” y el segundo en la cuenta “Recargos moratorios por impuesto sobre la propiedad de vehículos, aeronaves y embarcaciones”, respectivamente.

Al respecto, la DGCN indicó que a la hora de realizar el traslado de saldos al nuevo plan de cuentas, y al no contar con tiempo para poder desglosar los mismos, todas las multas y recargos se reflejaron en una sola cuenta. Además se encontraron errores en la parametrización, tanto de cuentas como de partidas presupuestarias, mismos que ya se corrigieron en el 2017.

c. Mediante asientos N° 100004523, 100002308 y 100002705 del 1 de marzo, 5 y 3 de mayo de 2016, la DGCN realizó la reclasificación de la suma de ¢1.509.768.326, correspondiente a los ingresos percibidos por medio del Sistema de Información y Liquidación de Impuestos (ILI), pertenecientes al Régimen de Tributación Simplificada, de la cuenta “Impuesto sobre los ingresos y utilidades de las personas jurídicas del Sector Privado”, a las cuentas “Impuesto sobre las ventas de bienes y servicios internos” (¢917.657.016) e “Impuesto sobre los ingresos y utilidades de personas físicas” (¢592.111.310); sin percatarse de que dichos ingresos ya se habían reconocido mediante la interfaz que existe entre el sistema SIGAF y el ILI, lo cual originó que el total de ingresos percibidos que presentan las cuentas mencionadas, no sea correcto.

Al respecto, la DGCN en el citado Oficio N° DCN-0680-2017, informó a la Contraloría General, que la DGT no le comunicó, que no tenían que efectuar dicha reclasificación, ya que con la entrada en funcionamiento del software “Administración Tributaria Virtual” (ATV), en octubre 2015, dicho ajuste no era necesario.

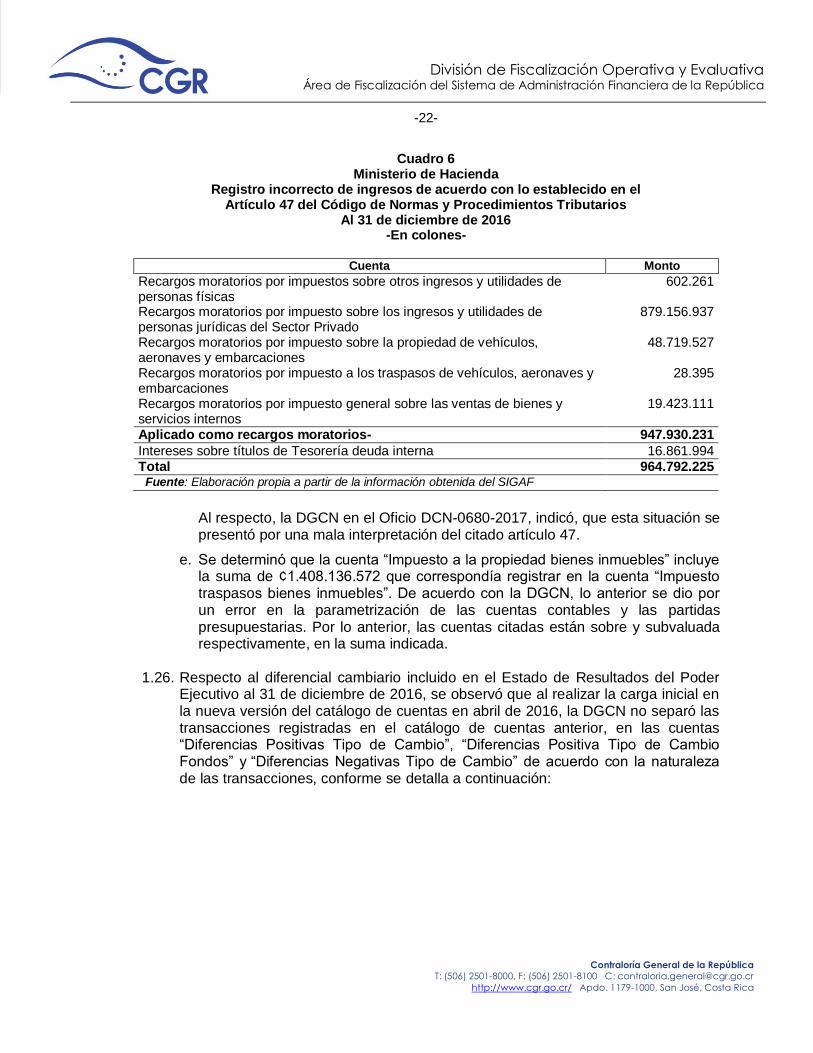

d. Devoluciones de intereses sobre impuestos realizadas en el periodo 2016 por un monto total de ¢964.792.325 se cargaron erróneamente en cuentas de ingresos relacionadas con los recargos moratorios por impuestos (¢947.930.331) y de gasto por interés de deuda interna (¢16.861.994). Esto por cuanto dichos montos debieron aplicarse a las cuentas de los respectivos ingresos que generaron la devolución, de acuerdo con lo establecido en el artículo 47 del Código de Normas y Procedimientos Tributarios, que establece que toda devolución por concepto de tributos incluso los intereses respectivos, independientemente del ejercicio económico en que se generó el crédito, debe registrarse con cargo a los ingresos del ejercicio económico en que se ejecute la devolución. Las cuentas en que se efectuaron dichos registros incorrectos fueron las siguientes:

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-22-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro 6 Ministerio de Hacienda

Registro incorrecto de ingresos de acuerdo con lo establecido en el Artículo 47 del Código de Normas y Procedimientos Tributarios

Al 31 de diciembre de 2016 -En colones-

Cuenta Monto

Recargos moratorios por impuestos sobre otros ingresos y utilidades de personas físicas

602.261

Recargos moratorios por impuesto sobre los ingresos y utilidades de personas jurídicas del Sector Privado

879.156.937

Recargos moratorios por impuesto sobre la propiedad de vehículos, aeronaves y embarcaciones

48.719.527

Recargos moratorios por impuesto a los traspasos de vehículos, aeronaves y embarcaciones

28.395

Recargos moratorios por impuesto general sobre las ventas de bienes y servicios internos

19.423.111

Aplicado como recargos moratorios- 947.930.231

Intereses sobre títulos de Tesorería deuda interna 16.861.994 Total 964.792.225 Fuente: Elaboración propia a partir de la información obtenida del SIGAF

Al respecto, la DGCN en el Oficio DCN-0680-2017, indicó, que esta situación se presentó por una mala interpretación del citado artículo 47.

e. Se determinó que la cuenta “Impuesto a la propiedad bienes inmuebles” incluye la suma de ¢1.408.136.572 que correspondía registrar en la cuenta “Impuesto traspasos bienes inmuebles”. De acuerdo con la DGCN, lo anterior se dio por un error en la parametrización de las cuentas contables y las partidas presupuestarias. Por lo anterior, las cuentas citadas están sobre y subvaluada respectivamente, en la suma indicada.

1.26. Respecto al diferencial cambiario incluido en el Estado de Resultados del Poder

Ejecutivo al 31 de diciembre de 2016, se observó que al realizar la carga inicial en la nueva versión del catálogo de cuentas en abril de 2016, la DGCN no separó las transacciones registradas en el catálogo de cuentas anterior, en las cuentas “Diferencias Positivas Tipo de Cambio”, “Diferencias Positiva Tipo de Cambio Fondos” y “Diferencias Negativas Tipo de Cambio” de acuerdo con la naturaleza de las transacciones, conforme se detalla a continuación:

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-23-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro 7 Ministerio de Hacienda

Diferencias en el reconocimiento contable del diferencial cambiario Al 31 de diciembre de 2016

-En Colones-

Concepto Carga nueva versión del

SIGAF

Suma a registrar según Auditoría

Diferencia

Difer de cambio positivas por efectivo -2.037.757.903 -2.685.033.256 -647.275.353

Difer de cambio positivas por inversiones -- -31.481.752 -31.481.752

Difer de cambio positivas por cuentas a cobrar -5.767.516.189 -198.251.217 5.569.264.972

Difer de cambio positivas por endeudam público -- -4.890.507.867 -4.890.507.867 -7.805.274.092 -7.805.274.092 0

Difer de cambio negativas por efectivo -- 2.124.546.457 -2.124.546.457

Difer de cambio negativas por inversiones -- 45.010.315 -45.010.315

Difer de cambio negativas por cuentas a cobrar 8.616.530.494 179.785.697 8.436.744.797

Difer de cambio negativas por endeudam público -- 6.267.188.025 -6.267.188.025 TOTAL 8.616.530.494 8.616.530.494 0

Fuente: Elaboración propia a partir de la revisión efectuada a las transacciones incluidas en cada cuenta

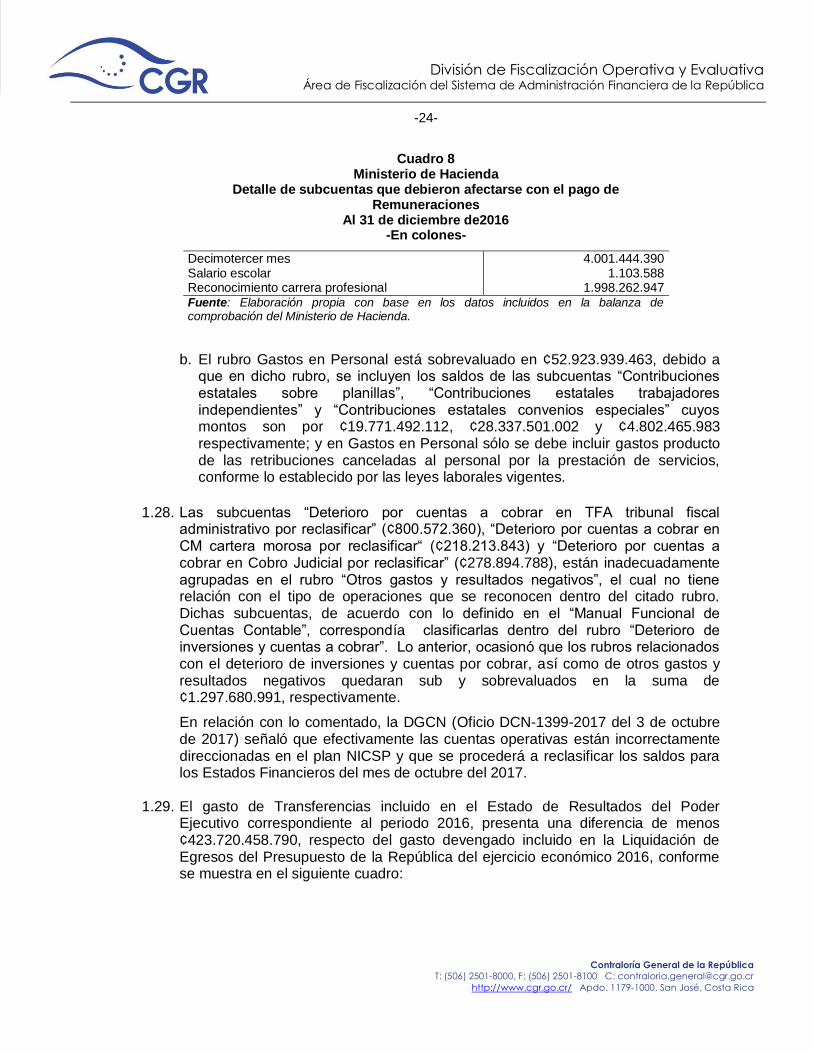

1.27. En relación con el rubro de “Gastos en personal” del Ministerio de Hacienda,

incluido dentro del Estado de Resultados del Poder Ejecutivo del periodo que finalizó el 31 de diciembre de 2016, se determinaron las siguientes situaciones:

a. Debido a un error de parametrización entre el sistema INTEGRA y SIGAF al 31 de diciembre de 2016 la subcuenta “Otros gastos por asistencia social al personal” presenta un saldo de ¢33.108.441.279, cuando lo correcto era que dicha subcuenta tuviera saldo cero y los ¢33.108.441.279 quedaran registrados en las subcuentas que se consignan en el siguiente detalle:

Cuadro 8 Ministerio de Hacienda

Detalle de subcuentas que debieron afectarse con el pago de Remuneraciones

Al 31 de diciembre de2016 -En colones-

Descripción Monto subvaluado

Total ¢33.108.441.279 Sueldos para cargos fijos 13.808.146.544 Servicios especiales 106.979.593 Tiempo extraordinario 503.472.183 Recargo de funciones 6.103.456 Disponibilidad laboral 101.655.896 Retribución por años servidos 4.937.641.576 Dedicación exclusiva 7.643.631.106

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-24-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro 8 Ministerio de Hacienda

Detalle de subcuentas que debieron afectarse con el pago de Remuneraciones

Al 31 de diciembre de2016 -En colones-

Decimotercer mes 4.001.444.390 Salario escolar 1.103.588 Reconocimiento carrera profesional 1.998.262.947 Fuente: Elaboración propia con base en los datos incluidos en la balanza de comprobación del Ministerio de Hacienda.

b. El rubro Gastos en Personal está sobrevaluado en ¢52.923.939.463, debido a que en dicho rubro, se incluyen los saldos de las subcuentas “Contribuciones estatales sobre planillas”, “Contribuciones estatales trabajadores independientes” y “Contribuciones estatales convenios especiales” cuyos montos son por ¢19.771.492.112, ¢28.337.501.002 y ¢4.802.465.983 respectivamente; y en Gastos en Personal sólo se debe incluir gastos producto de las retribuciones canceladas al personal por la prestación de servicios, conforme lo establecido por las leyes laborales vigentes.

1.28. Las subcuentas “Deterioro por cuentas a cobrar en TFA tribunal fiscal

administrativo por reclasificar” (¢800.572.360), “Deterioro por cuentas a cobrar en CM cartera morosa por reclasificar“ (¢218.213.843) y “Deterioro por cuentas a cobrar en Cobro Judicial por reclasificar” (¢278.894.788), están inadecuadamente agrupadas en el rubro “Otros gastos y resultados negativos”, el cual no tiene relación con el tipo de operaciones que se reconocen dentro del citado rubro. Dichas subcuentas, de acuerdo con lo definido en el “Manual Funcional de Cuentas Contable”, correspondía clasificarlas dentro del rubro “Deterioro de inversiones y cuentas a cobrar”. Lo anterior, ocasionó que los rubros relacionados con el deterioro de inversiones y cuentas por cobrar, así como de otros gastos y resultados negativos quedaran sub y sobrevaluados en la suma de ¢1.297.680.991, respectivamente.

En relación con lo comentado, la DGCN (Oficio DCN-1399-2017 del 3 de octubre de 2017) señaló que efectivamente las cuentas operativas están incorrectamente direccionadas en el plan NICSP y que se procederá a reclasificar los saldos para los Estados Financieros del mes de octubre del 2017.

1.29. El gasto de Transferencias incluido en el Estado de Resultados del Poder

Ejecutivo correspondiente al periodo 2016, presenta una diferencia de menos ¢423.720.458.790, respecto del gasto devengado incluido en la Liquidación de Egresos del Presupuesto de la República del ejercicio económico 2016, conforme se muestra en el siguiente cuadro:

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-25-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

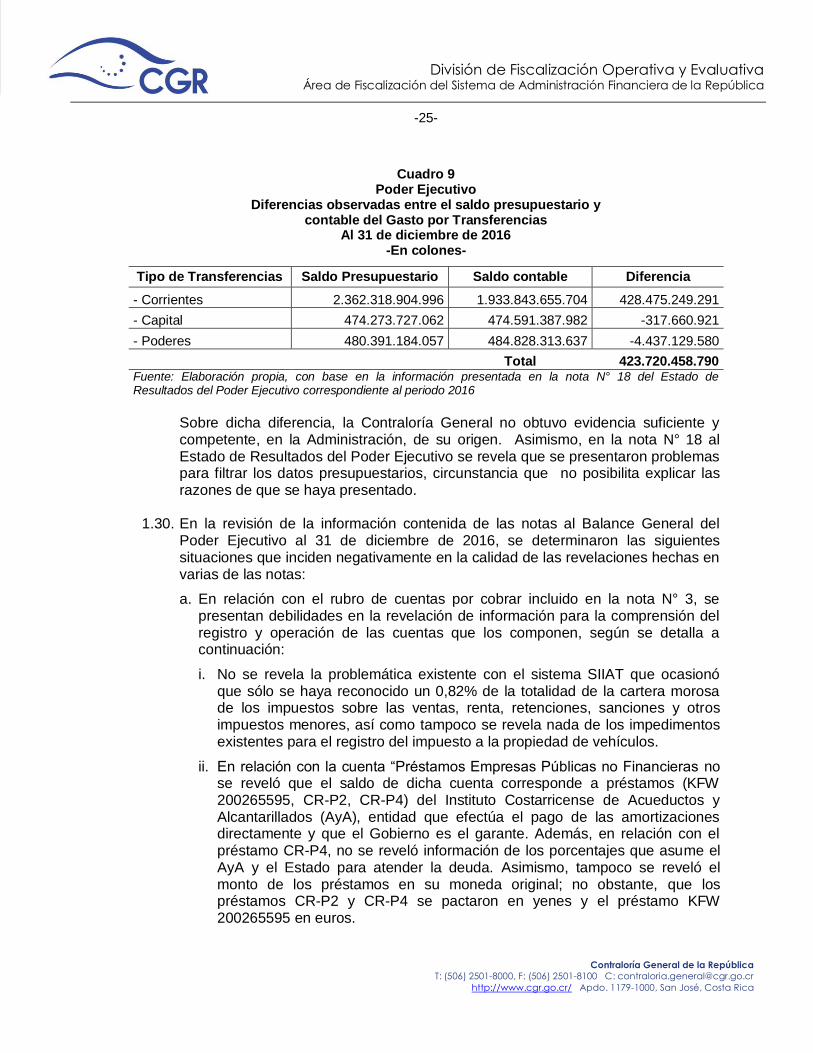

Cuadro 9

Poder Ejecutivo Diferencias observadas entre el saldo presupuestario y

contable del Gasto por Transferencias Al 31 de diciembre de 2016

-En colones-

Tipo de Transferencias Saldo Presupuestario Saldo contable Diferencia

- Corrientes 2.362.318.904.996 1.933.843.655.704 428.475.249.291

- Capital 474.273.727.062 474.591.387.982 -317.660.921

- Poderes 480.391.184.057 484.828.313.637 -4.437.129.580

Total 423.720.458.790 Fuente: Elaboración propia, con base en la información presentada en la nota N° 18 del Estado de Resultados del Poder Ejecutivo correspondiente al periodo 2016

Sobre dicha diferencia, la Contraloría General no obtuvo evidencia suficiente y competente, en la Administración, de su origen. Asimismo, en la nota N° 18 al Estado de Resultados del Poder Ejecutivo se revela que se presentaron problemas para filtrar los datos presupuestarios, circunstancia que no posibilita explicar las razones de que se haya presentado.

1.30. En la revisión de la información contenida de las notas al Balance General del

Poder Ejecutivo al 31 de diciembre de 2016, se determinaron las siguientes situaciones que inciden negativamente en la calidad de las revelaciones hechas en varias de las notas:

a. En relación con el rubro de cuentas por cobrar incluido en la nota N° 3, se presentan debilidades en la revelación de información para la comprensión del registro y operación de las cuentas que los componen, según se detalla a continuación:

i. No se revela la problemática existente con el sistema SIIAT que ocasionó que sólo se haya reconocido un 0,82% de la totalidad de la cartera morosa de los impuestos sobre las ventas, renta, retenciones, sanciones y otros impuestos menores, así como tampoco se revela nada de los impedimentos existentes para el registro del impuesto a la propiedad de vehículos.

ii. En relación con la cuenta “Préstamos Empresas Públicas no Financieras no se reveló que el saldo de dicha cuenta corresponde a préstamos (KFW 200265595, CR-P2, CR-P4) del Instituto Costarricense de Acueductos y Alcantarillados (AyA), entidad que efectúa el pago de las amortizaciones directamente y que el Gobierno es el garante. Además, en relación con el préstamo CR-P4, no se reveló información de los porcentajes que asume el AyA y el Estado para atender la deuda. Asimismo, tampoco se reveló el monto de los préstamos en su moneda original; no obstante, que los préstamos CR-P2 y CR-P4 se pactaron en yenes y el préstamo KFW 200265595 en euros.

División de Fiscalización Operativa y Evaluativa Área de Fiscalización del Sistema de Administración Financiera de la República

-26-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

b. En la nota N° 10 “Otros Activos a Largo Plazo” se presentan cuadros con la composición de los rubros, los cuales contienen referencias a comentarios o explicaciones que no se incluyen.

c. En la nota N° 12 “Endeudamiento Público a Corto Plazo”, no se incluyó información sobre los tipos de nemotécnicos de las emisiones, el monto de las colocaciones, las fechas de vencimiento de los títulos por tipo de deuda que estaban vigentes al 31 de diciembre de 2016, lo correspondiente a las amortizaciones realizadas en el año 2016 (presupuestarias y no presupuestarias).

d. En la nota N° 15 “Endeudamiento Público a Largo Plazo”, no se incluyó información descriptiva de los créditos externos tal como: indicción de los créditos nuevos y cancelados durante el período, el número de ley de aprobación, los plazos de los préstamos, las tasas de interés, el monto de cada crédito, los saldos y fecha de cancelación.

Por otra parte, se incluye un cuadro en el que se observa que el saldo de la subcuenta “Préstamos organismos financieros internacionales P l/p Capital” es por la suma de ¢803.349.021.341, sin embargo, seguido a dicho cuadro, se consigna un detalle de los préstamos externos registrados cuyo total asciende a ¢724.988.631.385, resultando así una diferencia de ¢78.360.389.956 entre ambos montos, la cual, se originó porque el citado cuadro contiene la información del mes de noviembre de 2016.