Informes de Secretaría:Informe Económico y Comercial€¦ · Mubarak Abu Yamin: Ministro de...

67

INFORME ECONÓMICO Y COMERCIAL Jordania Elaborado por la Oficina Económica y Comercial de España en Amman Actualizado a julio 2019 1

Transcript of Informes de Secretaría:Informe Económico y Comercial€¦ · Mubarak Abu Yamin: Ministro de...

INFORME ECONÓMICO YCOMERCIAL

Jordania

Elaborado por la OficinaEconómica y Comercialde España en Amman

Actualizado a julio 2019

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 6

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 28

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 293.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 333.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 363.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 36

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . 38CUADRO 6: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . . 393.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 413.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 43CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 433.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 443.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 453.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 46CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 463.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 46

CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 483.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 493.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 49

2

3.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 493.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 50

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 514.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 514.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 514.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 52

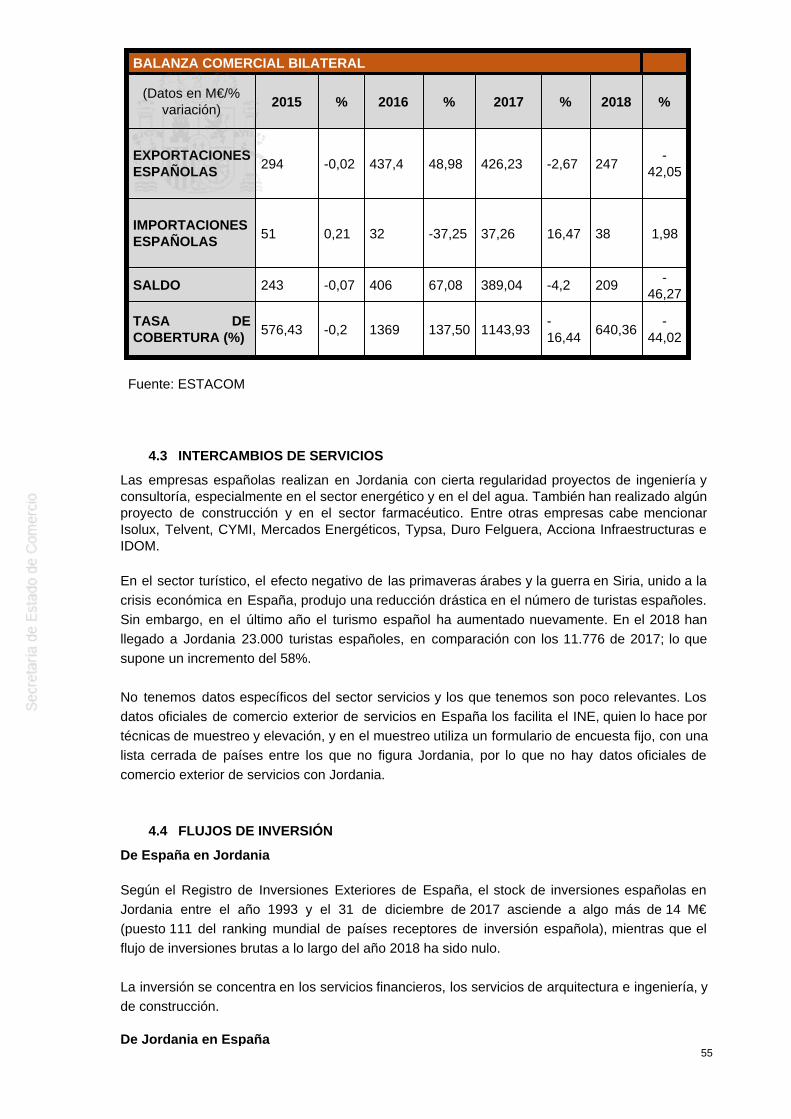

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52CUADRO 10: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 53CUADRO 11: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54CUADRO 12: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 54CUADRO 13: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54CUADRO 14: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 54

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 554.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

CUADRO 15: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 56CUADRO 16: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 56CUADRO 17: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 56CUADRO 18: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 57

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 574.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 57

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 574.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 584.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 584.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 594.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 615.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 615.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62CUADRO 19: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 63INTERCAMBIO COMERCIALES CON UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . 63 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 635.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 645.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 655.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 655.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

CUADRO 20: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 66

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

El sistema político jordano se define como una monarquía constitucional que proclama el Estadode Derecho, pero la Constitución de 1952 y las leyes que la desarrollan conceden al Reyfacultades de carácter ejecutivo y amplios poderes, de modo que Jordania se puede consideraruna autocracia liberal. El Rey es el Jefe del Estado, que ejerce de manera compartida poderesejecutivos y legislativos. Desde el 7 de febrero de 1999 el Rey es Abdullah II, hijo primogénito del Rey Hussein. El poderejecutivo recae en el Rey, el Primer Ministro y el Consejo de Ministros, y el poder legislativoreside en el Rey y la Asamblea Nacional. El poder judicial lo ejercen los tribunales civiles,especiales y religiosos. El Parlamento es bicameral, compuesto por un Senado de 60 miembros elegidos directamentepor el Rey y una Cámara de Representantes de 130 miembros – tras la modificación introducidaen 2012 - que es elegida democráticamente. La Ley Electoral, aprobada en 2012, prevé unsistema mixto: los electores votan a listas e individuos a nivel nacional que compiten por 27escaños según una fórmula proporcional; y el resto de los escaños (123) según la denominadafórmula “un hombre-un voto”, divididos en las 43 demarcaciones. En Jordania no existe una tradición de partidos políticos, en parte por motivos culturales y enparte porque el sistema político no favorece su creación y funcionamiento. Los partidos políticosfueron prohibidos en distintos momentos de la historia del país. En 1989, el Rey Hussein permitióun proceso de apertura democrática y legalizó los partidos políticos. Desde entonces, numerosasformaciones se han inscrito en el registro. Entre ellas, destaca poderosamente el Frente deAcción Islámica (FAI), brazo político de los Hermanos Musulmanes, creado en 1993. Se trata dela única fuerza política organizada con un mensaje atractivo para amplios sectoresdesfavorecidos de la población. Además de propugnar un conservadurismo social, reclamantransparencia y austeridad en el Gobierno y la erradicación de la corrupción. Junto con el FAI, se pueden mencionar otros partidos políticos de escaso peso: el Partido de laCorriente Nacional (pro-régimen), el Partido Jordano Baath Árabe Socialista (pan arabista,nacionalista árabe y socialista), el Partido de Unidad Democrática, el Partido de Centro Islamista(conservador), el Partido de la Unión de la Nación (nacionalista jordano y conservador), elPartido Comunista o el Partido “Hashd”. Con el inicio de la “Primavera Árabe”, el Gobierno jordano aprobó una nueva Ley de PartidosPolíticos que tenía por objetivo fomentar la creación de nuevas formaciones. En estos momentosfiguran inscritos 23 partidos en el Registro del Ministerio de Desarrollo Político. En el año 2016, el día 29 de mayo se asignó el nuevo Primer Ministro Hani Al Mulky pordirectrices del Rey Abdullah II sustituyendo a Abdullah Ensour en su cargo. El 20 de septiembre2016 se celebraron las últimas elecciones parlamentarias, con una tasa de abstención del 63%.El partido más votado fue el Frente de Acción Islámica (FAI) , la facción política de los Hermanosmusulmanes, con un 12%, aunque la mayor parte de los 150 escaños de la Cámara Baja estánen poder de los líderes de las tribus, que constituyen el apoyo político de la monarquíahachemita. De los 130 representantes elegidos, sólo 27 pertenecen a la lista nacional, 15 forman

4

la cuota femenina y el resto pertenecen a grupos y partidos políticos, o son independientes.Ningún partido ha conseguido relevancia suficiente para ostentar de forma clara el poder. El sistema político jordano se define como una monarquía constitucional que proclama el Estadode Derecho, pero la Constitución de 1952 y las leyes que la desarrollan conceden al Reyfacultades de carácter ejecutivo y amplios poderes, de modo que Jordania se puede consideraruna autocracia liberal. El Rey es el Jefe del Estado, que ejerce de manera compartida poderesejecutivos y legislativos. El Rey nombra al Jefe del Gobierno y a sus ministros.

La Cámara Baja es la responsable de realizar el control del gobierno, emitir el voto de investiduray, en su caso, los de confianza o censura. En junio de 2018 el Rey Abdullah II nombró a un nuevo Primer Ministro, Omar Razzaz, y a unnuevo equipo de gobierno. Sustituyó a alguno de sus ministros en octubre de 2018, y asignó lasúltimas carteras vacantes en enero de 2019. Actualmente, el gobierno se compone de la siguiente forma: Omar Razzaz: Primer Ministro y Ministro de Defensa Sami Daoud: Ministro de Estado para Asuntos de primer ministerio Rajai Muasher: Viceprimer Ministro y Ministro de Estado Ayman Safadi: Ministro de Asuntos Exteriores y Expatriados Walid Maani: Ministro de Educación, Educación Superior e Investigación Científica Basma Ishaqat: Ministra de Desarrollo Social Musa Maaytah: Ministro de Asuntos Políticos y Parlamentarios Sami Kamel Dawood: Ministro de Estado para Asuntos del Gabinete

Nidal Faisal Al Batayneh : Ministro de Trabajo Dr. Saad Fayez Jaber: Ministro de Sanidad Falah Al Amoush: Ministro de Obras Públicas y Vivienda Walid Masri: Ministro de Asuntos Municipales Majd Mohammad Shweikeh: Ministra de Turismo y Antigüedades Ibrahim Al Shehaidah: Ministro de Agricultura y Medio Ambiente Bassam Talhouni: Ministro de Justicia Waleed Mohiuddin: Ministro de Administración Local. Salama Hammad Al-Seheem,: Ministro del Interior

5

Abdul Nasser Abul Bassal: Ministro de Awqaf y Asuntos Islámicos Ezzeddine Kanakrieh: Ministro de Finanzas Raed Abu Al-Saud: Ministro de Agua y Riego Anmar Al Kasawneh: Ministro de Transporte Tareq Hammouri: Ministro de Industria, Comercio y Abastecimiento Jumana Ghunaimat: Ministra de Estado para Asuntos de Medios Hala Zawati: Ministra de Energía y Recursos Minerales Mohammed Al-Ississ: Ministro de Planificación y Cooperación Internacional y Ministro de Estadopara Asuntos Económicos. Mohammed Suleiman Aburman: Ministro de Cultura y de Juventud Muthana Gharaibeh: Ministro de Economía Digital y Liderazgo Yasera Assem Ghosheh: Ministra de Estado para el Desarrollo Administrativo e Institucional. Mubarak Abu Yamin: Ministro de Estado de Asuntos Jurídicos

En cuanto al Poder Judicial, la constitución jordana, cuya modificación de 2011 consagra suindependencia, prevé tres categorías de tribunales:

Tribunales civiles: tribunales de primera instancia, de apelación y el Tribunal de casación,para la jurisdicción civil. Asimismo, el Alto Tribunal de Justicia opera en lo contencioso-administrativo. Tribunales religiosos: Tribunales de “Sharia”, con jurisdicción en asuntos de ley personalsegún la ley islámica; tribunales eclesiásticos, para comunidades no musulmanas enasuntos de ley personal.Tribunales especiales: tribunales extraordinarios y el Tribunal de Seguridad del Estado;una reforma de 2011 limita la jurisdicción de este último tribunal a casos especialmentegraves.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Hay más de 29 ministerios en Jordania, de entre los cuales los siguientes tienen contenidoeconómico:

- El Ministerio de Finanzas: elabora anualmente el presupuesto, negocia la deudapública y ejecuta la política fiscal.

6

- El Ministerio de Planificación y Cooperación Internacional: elabora los planes dedesarrollo a largo plazo y gestiona la ayuda financiera (préstamos y donaciones).Participa en el establecimiento de prioridades y en la asignación de ayudainternacional entre los distintos proyectos públicos planteados.

- El Ministerio de Industria, Comercio y Suministro: presta apoyo a la inversión y alcomercio exterior. Se encarga de las negociaciones con Instituciones Multilaterales yotros países relacionadas con el comercio.

- El Ministerio de Energía y Recursos Minerales: se encarga de la gestión yorganización del sector de la energía y la planificación general del proceso de sectory el desarrollo de políticas públicas y garantizar su aplicación con el fin de alcanzarlos objetivos generales del sector de la energía, que es el ahorro de energía y laorganización de sus asuntos y el intercambio de electricidad con los países vecinos yatraer capital global para invertir en esta área.

- Ministerio de Agua e Irrigación: entre sus objetivos se encuentra aumentar laproporción de la cantidad de fuentes de agua y disminuir la brecha entre la demanday lo disponible de cantidad de agua.

- Ministerio de Transporte: su objetivos es el desarrollo de la política pública para eltransporte y la supervisión de su ejecución en coordinación y cooperación con lasautoridades competentes.

Las divisiones administrativas regiones (gobernorates, en inglés) no disfrutan de competenciasapreciables de orden económico. Constituye una excepción el territorio en torno al puerto deAqaba, (única salida al mar de Jordania) al que se ha dotado de un estatuto especial con elobjetivo de lograr un desarrollo integral en cuanto a puerto comercial y zona turística e industrial.Para ello, la autoridad de la zona de ASEZA, ‘Aqaba Special Economic Zone Authority’, gozade amplia autonomía y de ventajas fiscales, más allá de su carácter de zona franca. En el 2004constituyó una empresa pública de desarrollo, ‘Aqaba Development Co.’, con 50 % del capitalde ASEZA y 50% del Gobierno Jordano. Esta sociedad es la propietaria del 100% de los activos,incluido el puerto y el aeropuerto, el suelo de la zona y de todos los ingresos que se produzcanen el transcurso de su actividad.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Existe un debate abierto sobre el sentido que tienen determinadas explotaciones agrariasintensivas en agua en uno de los países con menor agua disponible per cápita del mundo; porejemplo, plátanos y muchos productos hortícolas. No se puede abandonar el campo, peroJordania debe concentrarse en producciones de alto valor añadido y escaso consumo de aguacomo el aceite de oliva, productos exóticos, plantas aromáticas y medicinales y productos bio yabandonar el apoyo a aquellos cultivos que consumen un recurso escaso que prioritariamentedebe dedicarse al consumo humano. Se está intentando fomentar el cooperativismo, que es muydébil, atraer inversiones y aumentar el valor añadido, tanto de la industria de productos agrícolastransformados como de la producción agraria.

En el marco del Acuerdo de Asociación, la UE ha otorgado un trato muy preferencial a losproductos agrícolas jordanos.

La agricultura

La agricultura se ve muy limitada por la escasa superficie cultivable (menos del 10% del territorio)

7

y la escasez e irregularidad de las precipitaciones. Tomando como referencia el clima, Jordaniase divide en tres zonas claramente diferenciadas, que sustentan distintos cultivos:

• Zona central del país, que incluye la capital Amman. Se trata de una zona elevada (entre 600 y1200 metros) de monte bajo. En esta área se encuentra la mayor parte de la superficie cultivabledel país, siendo la zona más húmeda con una pluviosidad media de 582mm. La producciónagrícola se concentra en frutas, vegetales y cereales.• Valle del Rift o la llamada depresión del río Jordán, que comprende la frontera oeste y quequeda delimitada por el río que da nombre a la depresión. En esta zona el terreno pierde altitud ydesciende hasta 400 metros por debajo del nivel del mar. El suelo es fértil, siendo lastemperaturas mucho más elevadas (14º de temperatura media en enero y 31º grados en agosto)y contando con recursos hídricos provenientes de acuíferos subterráneos. Aproximadamente el70% de las frutas y vegetales que se producen en Jordania provienen de esta región, siendoposible la producción de tres cosechas anuales utilizando técnicas adecuadas.• Zona Este de Jordania, que comprende aproximadamente dos tercios de la superficie del país.Se caracteriza por un clima extremo siendo una zona semi-desértica en la que apenas sedesarrolla ningún tipo de agricultura, sólo actividad ganadera semi-nómada.

El cultivo en invernaderos aún no está muy extendido, aunque empiezan a aparecerexplotaciones de este tipo en la zona central (alrededores de Amman, Mafrak, Baqa'a) y en elValle del Rift. Los cultivos más extendidos en invernadero son: tomates, pepinos y flores.

La superficie cultivada en 2015 es 796.642 ha aproximadamente. Las principales produccionesson cebada (36.522 toneladas) y trigo (16.700 toneladas). A la producción hortícola se dedicaronunas 1.653.000 Toneladas, aproximadamente, que producen sobre todo tomates, patatas,calabacín, pimienta y berenjenas y se recolectan unas 515.000 toneladas provenientes deárboles frutales. Las principales producciones por volumen en Jordania son aceitunas,manzanas, plátanos, limones, uvas, naranjas, mandarinas y frutos secos.

La concentración de la producción agrícola en unos pocos productos da lugar a saturacionesperiódicas del mercado local con hundimiento de precios. Salvo para unos pocos productos, laactividad exportadora tiene carácter residual, cuando el mercado local no es capaz de absorberla producción nacional.

El sector de la agricultura en Jordania cerró el 2018 con un peso sobre el PIB del 3,2% por valorde 1.688 millones de dinares (aproximadamente 2.080 millones de euros) [1]. El sector empleaalrededor del 2% de la fuerza laboral de país, aunque la cifra aumenta considerablemente si setienen en cuenta las actividades indirectas asociadas (i.e. transporte, venta minorista, etc.), yconsume cerca del 70% de los recursos hídricos disponibles, motivo por el cual la gestión delagua es un elemento crítico para el desarrollo de la agricultura jordana. Pese a tratarse de unsector poco importante para la economía en términos relativos y de constituir en sí mismo unmercado pequeño, en el plan de Estrategia Nacional de Desarrollo Agropecuario para el periodo2016-2025 presentado por el Gobierno donde el Ministerio de Agricultura ahora mismo está en laimplementación del actual programa de desarrollo a medio plazo 2017 – 2019. Hay cuatroelementos que condicionan de forma significativa la agricultura jordana; a saber, la escasez delagua, las características del terreno y el clima, los principales atributos de agricultores y cultivos– i.e. capacidad financiera, tamaño de las tierras que se cultivan, formación – y el contextogeopolítico de la región.

Hay cuatro elementos que condicionan de forma significativa la agricultura jordana; a saber, laescasez del agua, las características del terreno y el clima, los principales atributos deagricultores y cultivos – i.e. capacidad financiera, tamaño de las tierras que se cultivan,formación – y el contexto geopolítico de la región.

El agua es un recurso muy escaso en Jordania. Esta situación es tan crítica que el país esconsiderado uno de los más pobres del mundo en recursos hídricos. Las principales fuentes deagua son algunos acuíferos y el Valle del Jordán, zona que alberga la mayor parte de cultivos delpaís. Dado que la agricultura es una actividad que por defecto demanda mucha agua, la gestióneficiente de este recurso es esencial. Por otro lado, el terreno y el clima también dificultan laactividad agrícola. El país presenta una orografía complicada, a veces dificultando el acceso demaquinaria agrícola, y un clima desértico, con escasas precipitaciones durante el año, veranos

8

muy calientes e inviernos generalmente fríos.

Según fuentes del Ministerio de Agricultura de Jordania, el sector se estructura principalmente encultivos de pequeña escala, aproximadamente 27.000, concentrados principalmente en la zonadel Valle del Jordán, que no suelen superar las 3 hectáreas. Tan solo hay un pequeño grupo deempresas de gran tamaño (unas 5 o 6 según expertos del sector) que cultivan grandesextensiones de terreno y además no necesitan intermediarios para adquirir la maquinaria yequipos necesarios. El poder adquisitivo del agricultor medio es generalmente bajo, lo quedificulta el acceso a tecnología más avanzada, así como a equipos y accesorios que permitanmejorar su eficiencia. Por este motivo el sector público, a través del Ministerio de Agricultura,interviene ocasionalmente facilitando financiación u otras soluciones que se adaptan al perfil delagricultor.

Los sistemas de cultivo son principalmente manuales o tradicionales con sistemas de riego porgoteo poco complejos. Las herramientas o accesorios más usados son complementos pequeñosy de escasa complejidad que facilitan el trabajo manual sin apenas aportar valor añadido. Entérminos de maquinaria, el tractor, equipado con apearos o accesorios como cosechadoras,trituradoras o semilladoras, es el elemento más común.

En cuanto a la situación a nivel regional, los conflictos en Iraq y Siria han generado un impactosignificativo sobre el sector, principalmente en el ámbito comercial. Antes de los conflictos, cercadel 40% de las exportaciones totales del sector iban a Siria e Iraq. En los últimos años estepatrón ha tenido que cambiar y en la actualidad el 95% de las exportaciones van a países delGolfo (el resto a la Europa). El cierre de las fronteras de Siria e Iraq también ha hecho quecambie el origen de las importaciones, de las que Jordania depende en gran medida.

En conclusión, el sector de la agricultura en Jordania es un mercado pequeño condicionado poruna serie de elementos internos y externos pero que, no obstante, tiene cierto margen decrecimiento y puede ofrecer oportunidades de negocio muy puntuales para empresas españolasvinculadas al sector. Igualmente es importante tener en cuenta que la situación actual estácambiando y aún hay incertidumbre sobre cómo reaccionará el sector. El país está afrontandouna serie de reformas, sobre todo fiscales, que ahora tendrán un impacto sobre todo el sector dela agricultura en general. El cierre de los mercados de Iraq y Siria también genera un impactonegativo sobre la agricultura jordana.

La producción animal

La producción animal se concentra en la ganadería y en la avicultura. La producción ganadera seconcentra en la región este de Jordania, caracterizada por una climatología extrema, suelossemidesérticos y explotaciones que corresponden a un tipo de vida seminómada. La ganaderíajordana se dedica principalmente a la producción de ganado ovino y caprino. En los últimos añosse ha producido una disminución de subsidios destinados a criadores de ganado y al elevadocoste de la producción de carne local que han desincentivado la práctica de la ganadería.

En Jordania hay aproximadamente 60.000 cabezas de ganado bovino destinadasfundamentalmente a la producción de leche y otros productos lácteos. La demanda de carne enJordania se abastece de importaciones que proceden mayoritariamente de Australia, NuevaZelanda, Sudáfrica y Rumania.

Entorno al 70% de la producción de leche se concentra en la región de Dulail, al noreste deAmán, con unas 40.000 cabezas de ganado. En esta región hay 267 granjas que crían el ganadoy producen leche. De este total, hay 17 granjas productoras de leche que tienen al menos 500cabezas de ganado y concentran cerca de la mitad de todo el ganado en la zona de Dulail. Hayuna granja que tiene más de 3.500 cabezas de ganado y otras cinco que tienen al menos 1.200animales.

En cuanto a la avicultura, la producción de pollos ha experimentado un notable desarrollo ycuenta con la presencia de una multinacional como DelMonte. La producción de pollos haaumentado hasta representar el 120% de la demanda nacional, por lo que se ha convertido enexportador de pollos, principalmente a países del entorno. No solo la cría sino también losmataderos y la producción de carne de pollo se han desarrollado positivamente en los últimos

9

años con nuevas instalaciones y ampliaciones; algunos mataderos tienen capacidad parasacrificar hasta 120.000 pollos al día. En 2017 (últimos datos disponible), la producción dehuevos para incubar fue de 199.210.013, mientras que la de huevos de mesa alcanzó los800.616.561

La pesca

La pesca es una actividad sumamente limitada en Jordania, que posee únicamente 27 km decosta en el Golfo de Aqaba. Como consecuencia, la mayor parte del pescado que se consumeen Jordania se importa del Golfo Pérsico.

2.1.2 SECTOR SECUNDARIO

La producción de minerales La producción de minerales en Jordania está dominada por la producción de minerales nometálicos, fundamentalmente fosfatos, potasa y piedra natural. En el 2018 Jordania produjo 8Millones de toneladas de fosfato y 2,12 millones de toneladas de potasas. Otros minerales en losque existen reservas apreciables son: arenas silíceas, piedra natural (mármol y granito), piedracaliza, arcilla y yeso. De forma residual se produce: cobre, uranio y zirconio.

El sector extractivo minero tiene poco peso en la economía jordana, aportando solo el 0,5% delPIB en 2018. Si consideramos conjuntamente la actividad extractiva y la industria procesadoraasociada a la minería, obtendríamos una notable aportación a la economía cercana al 1,9% delPIB.Las principales actividades industriales asociadas a la minería son la producción de cemento yfertilizantes, si bien existen otras producciones industriales secundarias como productoscerámicos, sanitarios y productos químicos diversos (ácidos químicos, fluórido de aluminio).

Consideradas conjuntamente de mayor a menor, fosfatos, potasa, fertilizantes, y ácido fosfóricoestán entre las principales partidas exportadoras jordanas y en el 2018 representaron el 19,97%del total de las exportaciones.

Por lo que se refiere al empleo, el sector extractivo da empleo al 0,5% del total de la fuerzalaboral jordana. La industria manufacturera, por otro lado, da empleo al 8,7% del total de lafuerza laboral jordana.

Los fosfatos constituyen la principal riqueza natural del país, siendo Jordania el quinto país anivel mundial en reservas de fosfatos, con 1.000 millones de toneladas. Los principalesdepósitos de fosfato se encuentran en Wadi Al Abyad (120 km al sur de Amman), Al Hasa (140km al sur de Amman) y Eshidiya (250 km al sudeste de Amman). En el pasado se explotaron lasminas de Ruseifa a 15 km al noreste de la capital.

Por lo que se refiere a la producción de este mineral, se estima que se extrajeron 242.565Toneladas en Al Russaifah; 1,2 Millones de Toneladas en Wadi Al Abyad; 799.000 Toneladas enAl Hasa; y 5,8 Millones de Toneladas en Al Shidiyeh en 2018.

La explotación de fosfatos se realiza a través de la antigua empresa pública “Jordan PhosphateMines Company”, que cuenta todavía con importante participación pública (alrededor de 26%).La empresa arrastra ciertos problemas de eficiencia y de gestión que están dificultando sucompleta privatización.

Cabe destacar que la Jordan Phosphates Mines Company (JPMC) ha invertido en varios paísescomo India como JIFCO, con una participación de 48% del capital, en Bahrein como JAFCO, conuna participación de 27.3% del capital, y en Indonesia como PJA, con una participación del 50%del capital.

10

Cabe destacar el proyecto de Jordan Industrial Ports Company de ampliar el puerto de Aqabaque firmó un acuerdo con el consorcio Técnicas Reunidas S.A. Y PHB Weserhtt, S.A con unaestimación del coste de 200 millones de dólares.

En el año 2018 la producción de fosfatos total fue de 8, Millones de Toneladas, lo que supusouna disminución del 7,7% respecto al año anterior. La producción está concentrada en laactualidad en las minas de Al Shidiyeh al sudeste del país cerca de la frontera con ArabiaSaudita. El fosfato jordano se exporta a más de veinte países. Los principales usos del fosfatoconsisten en la producción de fertilizantes para la agricultura y la producción de productosquímicos como H2SO4 y H2PO4.

La potasa es el segundo gran recurso natural del país, constituyendo uno de los principalesproductos de exportación. La potasa se extrae en mayor cantidad del Mar Muerto mediante unsistema de piscinas artificiales por las que va discurriendo el agua y en las que trabajan losbarcos recolectores y en los últimos años a través Aqaba. A nivel mundial corresponde a laproducción del 3,6% de la producción. La producción de potasa en el año 2018 se estimó en 2,4Millones de Toneladas, siendo sus principales usos la fabricación de cosméticos, fertilizantes yotros productos para la industria y la agricultura.

La empresa “Arab Potash Company” es también la encargada de la explotación de este mineral.La potasa extraída del Mar Muerto se obtiene a un coste comparativamente inferior a otrosmétodos de extracción. La empresa, de manera residual, también obtiene del Mar Muerto sal demesa y bromo.

El mercado chino, es el principal importador de potasa jordana; absorbe alrededor del 27% de lasventas de la compañía, seguido de India, Malaysia e Indonesia.

Los principales yacimientos de arenas silíceas se encuentran en las siguientes áreas: Ras enNaqab (80 km noroeste de Aqaba), Qa’a Disi (55 km noreste de Aqaba) y Wadi es Siq en WadiAraba (65 km norte de Aqaba).

Las únicas reservas estimadas pertenecen al yacimiento de Ras en Naqab y son superiores a10.000mm3 Hasta la fecha este yacimiento es el único que posee arenas aptas para fabricarcristal.

En la actualidad hay seis empresas encargadas de explotar este mineral, aunque sólo una deellas procesa sílice en polvo. La mayoría se limita a extraer el mineral para su uso como materialde construcción sin apenas darle aplicaciones industriales. Recientes estudios demuestran quela accesibilidad de los depósitos y el bajo contenido en impurezas y metales pesados del mineral,hacen viable la explotación y su aplicación a la industria. Por este motivo es uno de los sectoresabiertos a la inversión extranjera.

La piedra natural por excelencia de Jordania es el mármol, cuyas canteras están localizadas alsur de Amman, en las localidades de Daba’a y Qatrana, a 50 km y 90 km al sur de Amman. Másespecíficamente en las siguientes áreas: oeste de Daba’a, este de Daba’a, sur de Siwaqadirección Khusheim Maatruk, Tulul El Hammam y canteras de El Assad. Las reservas estimadasde granito en esta zona superan los 25 millones de toneladas.

Existen cinco colores predominantes en el mármol jordano: verde, marrón con matices verdosos,marrón, violeta y negro. Una pequeña parte de su producción se exporta a países de la región,pero la mayoría de la producción la absorbe el sector de la construcción local.

La producción de granito se localiza en el sur de Jordania en la zona de Wadi Rum (50 km alnoreste de Aqaba). En esta zona se explotan tres yacimientos de los que se extrae granitogrisáceo de calidad media.

Jordania posee importantes reservas de piedra caliza de gran calidad. Los principales depósitosse encuentran en las siguientes áreas: Ma’an (210 km sur de Amman), Azraq (90 km este deAmman), El-aal (15 km sur de Amman) y Ajloun (60 km norte de Amman).

Los principales depósitos de caolín, de los que se estiman unas reservas de 12.000 millones de

11

toneladas, se encuentran en el sur de Jordania en: Batn Al-Ghoul (70 km sudeste de Ma’an), AlHiswa (80 km sudeste de Ma’an) y Al Mudawwara (120 km sudeste de Ma’an). De los dosprimeros depósitos se extraen pocas cantidades y el último todavía está sin explotar.

Existen cinco áreas en las que se localizan yacimientos de yeso: cuenca del río Zarka (50 km deAmman), Azraq (90 km este de Amman), Wadi Al Dahel (120 km este de Amman), Jabal BaniHamidah (60 km sur de Amman) y una zona comprendida entre Wadi Mujib y Tafila (70 –100 kmsudoeste de Amman).

Las empresas que llevan la explotación de este mineral son: General Mining Co. (cuenca delZarka) y algunas empresas cementeras privadas que explotan las zonas del sur. Debido a laelevada demanda internacional de escayola de alta calidad, sobre todo de países árabes, esprevisible un aumento de la explotación de este mineral. Las principales aplicaciones de estemineral son: fabricación de cemento, fertilizantes, materiales de construcción y otras aplicacionesmédicas y farmacéuticas.

El cobre es el único mineral metálico que se extrae en Jordania en cantidad apreciable. Losprincipales yacimientos se encuentran en: Khirbet El–Nahas (50 km al sur del Mar Muerto), Finan(150 km norte de Aqaba) y Abu-Khushieba (100 km norte de Aqaba).

Las reservas estimadas son las siguientes: Khirbet El-Nahas (25mm3), Finan (19,8mm3) y Abu-Khushieba (8mm3).

La industria pesada

La industria pesada jordana se concentra en la producción de cemento, refinado de petróleo yfertilizantes. Tradicionalmente este tipo de industrias han pertenecido al sector público, si bien enlos últimos años se están desarrollando estrategias para fomentar la participación del sectorprivado. El objetivo es aumentar la eficiencia y ampliar la gama de productos tanto finales comointermedios de mayor valor añadido. Como consecuencia de esta política se han privatizado totalo parcialmente algunas empresas, se han creado joint-ventures con empresas extranjeras y sehan creado incentivos para el establecimiento de empresas en diversas zonas del país.

Producción de los principales productos industriales energéticos ysemimanufacturados 2017 (en miles de Toneladas)

Derivados del petróleo 2.212,8

Clinker 587,2

Fertilizantes 882

Potasas 2.434,5

Fosfatos 7.986,6

Ácidos Químicos 1.375,4

Fuente: Banco Central de Jordania

Cuando Jordania inició su período de industrialización, las industrias de fertilizantes yproductos químicos ocupaban un lugar primordial, si bien con los años la industria se hadiversificado y estos sectores han perdido peso relativo. A pesar de ello aún siguen teniendo unpapel clave en la producción industrial y las exportaciones jordanas. La entrada de capitalextranjero ha contribuido a una mejora y diversificación de la producción si bien ésta es todavíabásica, con pocos productos de alto valor añadido, sobre todo en materia de fertilizantes. En elaño 2017 se produjeron 695.300T de fertilizantes. Entre las empresas y proyectos industrialesinteresantes de este sector destacamos los siguientes: Indo-Jordanian Chemicals Co, JordanBromine Co, Nippon Jordan Fertilizers Company, Kemira Arab Potash Company Ltd.

12

(KEMAPCO) y National Ammonia & Chemical Industrie Co.

Otras empresas del sector son Jordan Safi Salt Co. (JOSSCO), Jordan Magnesia Co y NumeiraMixed Salts and Mud Co. (único proveedor de materias primas del Mar Muerto para la industriacosmética; produce 5.000T/año de barro del Mar Muerto y 20.000 T/año de sales).

La producción jordana de cemento

El enorme aumento de la construcción hizo posible que la demanda nacional absorbiera la mayorparte de la producción jordana de cemento, pero llegada la crisis el sector se enfrenta con fuertesexcelentes que han de exportarse. Se empiezan a observar signos de agotamiento en lademanda.

Las fábricas más destacadas son:

· LaFarge Jordan Cement Factories: originalmente empresa pública, y privatizada en 1998,productora de cemento portland ordinario, cemento portland pozzolana y clinker.

· Arab Co. For White Cement: es una joint-venture sirio-jordana especializada en la producciónde cemento blanco portland que comenzó su producción en el año 1985. Sus exportacionestienen como destino principal a Siria.

· Northern Cement Co.: establecida en el 2007 por una inversión saudí de 50 millones de dinares,inicia la producción en el 2009 y es productora de cemento portland ordinarion, cemento portlandpozzolana y comento portland resistente al sulfato. En mayo del 2011 se convirtió en unasociedad anónima con un capital de 55 millones de dinares.

· Alqatrana Cement Co.: fue establecida en 1994 con una inversión saudí como sociedad deresponsabilidad limitada y en el 2008 paso a ser una sociedad anónima sin cotizar con unaparticipación bahreiní del 87% y un capital de 91 millones de dinares. Produce cemento portlandordinarion, cemento portland pozzolana y cemento portland resistente al sulfato.

· Al Rajhi Cement Co.: propiedad de la compañía emiratí Al Rajhi Cement Holding Co., comenzósu producción en el 2010 y es productora de clinker, cemento portland pozzolana y cementoportland resistente al sulfato.

· Al Manaseer for cement and concrete: propiedad del grupo Al Manaseer, ha firmado un acuerdocon la empresa europea FLS para las líneas de producción, equipamiento y diseño de obrasciviles, así como la puesta en marcha de la planta con una capacidad de 3,5 millones detoneladas al año. La producción comenzó en 2012, con un total compromiso para ofrecerproductos de alta calidad a nivel local, regional e incluso a nivel mundial.

La industria energética

Con la idea de potenciar la actividad extractiva de gas natural y petróleo, el Gobierno ha divido elpaís en ocho “bloques” para su exploración y explotación. Hasta la fecha, ha concedidolicencias sobre seis de estos ocho bloques.

En lo que se refiere a la actividad extractiva de petróleo, a pesar de su proximidad a ArabiaSaudita e Irak, en Jordania apenas se han encontrado yacimientos de petróleo o gas.Tradicionalmente ha confiado en las donaciones o las ventas subsidiadas de otros paísesárabes; Irak antes de la segunda Guerra del Golfo y Arabia Saudita y Kuwait después de laguerra. El Gobierno está intentando adaptarse rápidamente a un escenario cercano en el que hadejado de contar con ayuda sustancial de los países productores. Desde el 8 de febrero de 2008eliminó completamente la política de precios al consumidor, subsidiados que venía aplicandohasta ahora. Pero ante las protestas del mes de enero de 2011 se recuperaron para el gasbutano o se contuvieron los precios con bajas de impuestos indirectos como sucedió con eldiésel y la gasolina normal. Más recientemente, entre 2017 y 2018 el Gobierno ha favorecidoaumentos de precio de carburantes y energía como parte de las medidas de la reforma fiscalpara sanear las cuentas públicas y reducir el déficit del Estado.

13

En 1995 se crea la empresa pública National Petroleum Company, responsable de todas lasactividades del sector en nombre del Gobierno. Actualmente se extrae crudo en pequeñascantidades de dos pozos (Azrak y Hamzeh). Se valora la posibilidad de obtener crudo a partir deesquisto bituminoso.

Destaca la única refinería del país propiedad de la empresa pública Jordan Petroleum RefinaryCompany. Situada en Zarqa, tiene una capacidad para 90.400b/d y quiere llegar a los130.000b/d.

La refinería estaba diseñada para producir una cartera de productos, gasolina y combustibledenso (heavy fuel oil), que en gran medida ha quedado obsoleta. El fuel que producía, en sumayoría, se consumía en las centrales térmicas del país. Al haber pasado éstas a ser de ciclocombinado, la refinería se ha quedado sin su principal cliente. Se quiere obtener una cartera deproductos de mayor valor añadido como diésel, keroseno, gasolina y LPG. También se quiereproducir con los estándares europeos. Desde el 2008 la gasolina es sin plomo y el sulfuro en eldiésel es de menos de 50 ppm comparado con 1% en el diésel actual.

En cuanto al gas, existe un yacimiento en Risha (National Petroleum Company tiene un contratode explotación hasta 2046). Su producción cubre en torno al 10% de la demanda nacional. Enoctubre de 2009, el Gobierno y la NPC firmaron un acuerdo con BP para la exploración yexplotación de este yacimiento, que podría aumentar la producción hasta los 1000M m3/día.Jordania, sin embargo, ha apostado por asegurarse el suministro desde los grandes yacimientosdel vecino Egipto. Por desgracia, debido a las tensiones regionales, el suministro desde Egiptono es estable, interrumpiéndose de manera habitual, lo que ha llevado a Jordania a construir laterminal de Gas Natural Licuado de Aqaba valorada en 65,4 millones de US$ (58,6 millones deeuros). Fue construida por la joint venture formada por BAM International y MAG Engineering.Empezó a funcionar en junio de 2015.

Con un recorrido aproximado de 370 km, se finalizó la construcción de un gasoducto quetransporta el gas natural egipcio desde Aqaba en el sur, hasta las estaciones eléctricas delSamra y Rehab en el norte de Jordania, a 24 km de la frontera con Siria. La empresa pública“The Jordanian Gas Transmission Pipeline” es la encargada de la gestión del gasoducto.

Es importante mencionar que en septiembre 2016 se firmó un acuerdo con Israel para elsuministro de gas. El gas provendrá del campo Leviathan y el acuerdo fue firmado entreCompañía Nacional de Energía Eléctrica de Jordania (NEPCO) y la compañía estadounidenseNoble Energy Inc. Se espera que los envíos a Jordania comiencen en 2019, atravesando Israel através de un oleoducto que actualmente sigue en construcción.

Más recientemente, en enero de 2019 Jordania ha firmado un acuerdo con Egipto por el que estesuministrará la mitad de las necesidades gasísticas del primero.

En Jordania existen varias centrales térmicas de generación de electricidad y una red eléctricanotable que cubre la casi totalidad del país. En términos generales no hay problemas desuministro de electricidad. A medida que se ha ido construyendo el gasoducto arriba mencionadolas centrales han ido transformando su fuente de energía desde el fuel a un ciclo combinado fuel-gas, ganando así en eficiencia y abaratando el coste de la energía.

Jordania ha roto el monopolio que mantenía la empresa pública eléctrica, National Electric PowerCompany (NEPCO) para así ganar en eficiencia. En la actualidad, existen tres compañíasresponsables de la generación: CEGCO, SEPGCO y AES Jordan PSC. Existen tres compañíasdistribuidoras: IDECO, EDCO (ambas privatizadas) y JEPCO (privada desde su origen). ElGobierno no planea privatizar la actividad de transmisión (que recae en NEPCO).

AES Jordan PSC entró en funcionamiento en el 2009, convirtiéndose en la primera CentralIndependiente (IPP) de 370 MW. Se encuentra al este de Ammán, en Almanakher, y la dubaitíAES Oasis (60%) y la japonesa Mitsui (40%) son sus accionistas.

Al Qatrana Co. for Electricity Power, un joint venture entre la compañía coreana KEPCO y lasaudí XENEL, ha construido la segunda central independiente (IPP) del país con una capacidadde 373 MW.

14

También merece la pena señalar que Jordania está dando sus primeros pasos para desarrollar laenergía nuclear en el país. A mediados de 2018, la Agencia Internacional de Energía Atómica(IAEA, por sus siglas en inglés) confirmó la idoneidad de la zona de Qusayr Amra, cerca deAzraq, a 60 kilómetros de Amán, para la construcción de un módulo de dos reactores nuclearesde pequeña escala con capacidad para generar 200MW. La Agencia asegura que la regióncentral de Jordania cuenta con un yacimiento de uranio de hasta 40.000 toneladas métricas,suficiente para abastecer su programa nuclear. La inversión de este proyecto rondará los 800millones de dólares y será financiado por Jordania, Arabia Saudí y Corea.

Mediante modificación en 2007 de la Ley Nuclear vigente, se crearon dos institucionesindependientes: la Jordan Atomic Energy Commission, (JAEC), responsable de la construcción yoperación de la planta y la Jordan Nuclear Regulatory Commission (JNRC), como AutoridadReguladora. Ha firmado acuerdos de cooperación con varios países, entre ellos, España (enenero de 2010).

En diciembre de 2009, la australiana Worley Parsons fue seleccionada para llevar a cabo lospreparativos de la construcción del primer reactor jordano, pero finalmente, en 2015, la JAECfirmó un acuerdo con Rusia. Se decidió que fuese la empresa ROSATOM la encargada de laconstrucción de la primera planta nuclear del país, que se espera finalice en 2024. La plantaconstará de dos reactores nucleares, cada uno capaz de general 1.000 MW. La localizacióndefinitiva de la central nuclear aún no ha sido confirmada, aunque se está estudiando laposibilidad de que se construya en la Región de Amra, 60 km al este de Amman. Además,ROSATOM será dueña del 49% del proyecto, ostentando Jordania el 51% restante.

Actualmente, se están empezando a publicar las licitaciones relacionadas con el proyecto, comola consultoría medioambiental, o la formación en procedimientos legales del staff del JAEC.

Como puede extraerse del texto, Jordania es un país fuertemente dependiente de lasimportaciones de fuentes energéticas. El petróleo y sus derivados sigue siendo la partidaenergética más importante, y la que mayor coste representa a día de hoy. Pero el GNL es cadavez más protagonista en el panorama jordano, siendo los proyectos de energías renovables,sobre todo centrados en energía solar y eólica, lo más destacados.

Gracias al Plan Estratégico Nacional 2025, se pretende que para el año 2025, las fuentesenergéticas de este país hayan dado un giro, de forma que las energías renovables aporten el20% del total de energía utilizado en el país. Además, con la construcción de la planta nuclear, laTerminal de Gas Licuado, y los esfuerzos del Gobierno por fomentar la diversidad de fuentesenergéticas, se espera que para 2025 Jordania esté mucho más avanzada en el campo de laeficiencia energética.

Actualmente la capacidad de generación de energía de fuentes renovables es de 726 MW (197MW de energía eólica y 533 de energía solar). Según el Plan Energético se espera que para2021 la capacidad instalada ascienda hasta los 2.400 MW.

Actualmente hay varios proyectos en las últimas fases de construcción y que serán operativos en2019. En total se generarán 720 MW de energía solar y 316 MW de eólica. Adicionalmente, hayotros 150 MW (100 MW eólica y 50 MW solar) que están en fase de cierre financiero yprevisiblemente también se añadirán a la red en 2019.

Para 2021 está previsto que se ejecuten proyectos por un total de 300 MW (200 MW de energíasolar y 100 MW de eólica). Esta última fase forma parte de la tercera y última ronda deinversiones en proyectos de energías renovables.

Recientemente, a principios de febrero de 2019 el gobierno ha anunciado la paralización de laconcesión de licencias para proyectos de energía renovables superiores a 1 MW. Se trata de unadecisión temporal mientras se establece el nuevo plan energético, que debe superar el problemade una red de distribución que no es capaz de dar cabida a toda la energía que se generaactualmente.

Sectores de Inversión Prioritarios

15

A continuación, se señalan los principales rasgos de los subsectores más importantes, señaladostodos ellos como prioritarios por el Jordan Investment Board.

La industria farmacéutica jordana se desarrolla a partir de los años 60, siendo en la actualidadun importante sector productivo y exportador. La producción está concentrada en la elaboraciónde genéricos, fundamentalmente antibióticos, derivados de la penicilina y analgésicos. Desde laentrada de Jordania en la OMC en 1999 el respeto por la propiedad intelectual y el cumplimientode los estándares internacionales ha alcanzado niveles satisfactorios. Existen unos 20laboratorios siendo los dos más importantes: Hikma Pharmaceutical y Dar al Dawa. A pesar de laconcentración de la producción (el 89,5% proviene de 5 empresas) existe una fuertecompetencia en precios. Aproximadamente el 50% de las materias primas utilizadas en lafabricación proviene de países europeos.

Los medicamentos que tienen mayor facilidad de acceso al mercado jordano son los deltratamiento de la diabetes, cáncer y del sistema endocrino. Ofreciendo el mercado oportunidadestanto a exportadores de productos finales como a inversores.

En la industria textil y de prendas de vestir operan unas 1.100 empresas, aunque de ellas sólo100 tienen gran capacidad de producción.. El establecimiento de las Qualifying Industrial Zones(QIZ) se estudia en el apartado de política industrial ha sido clave para entender el grandesarrollo de este sector en Jordania en la última década. Estas zonas donde la creación devalor añadido se reparte entre Israel y Jordania han favorecido la creación de alrededor de 100empresas que destinan su producción textil casi exclusivamente al mercado norteamericano.

Las exportaciones del sector en 2018 fueron de 1.736 millones de dólares, representando cercadel 26% de las exportaciones.

El sector cuenta con una fuerza laboral de 72.000 personas, de las cuales solo un 27% sonjordanos y el 72% son mujeres. Actualmente hay 85 grandes fábricas que exportan, con untamaño medio de 1.500 empleados. Además de las grandes fábricas, hay aproximadamente1.100 empresas pequeñas y mediadas que desarrollan su actividad en el sector textil.

La industria ha evolucionado progresiva y satisfactoriamente en los últimos años. En materialaboral, se han creado contratos unificados para empleados jordanos y refugiados sirios. Elsector colabora activamente con UNHCR para fomentar la inclusión laboral de la población siriaen Jordania. La industria ha aumentado los esfuerzos de promoción a nivel local, regional einternacional para fomentar su imagen y la creación de empleo. La mejora de las condiciones deconciliación laboral son también otro hito para una industria que emplea a mujeresmayoritariamente: las principales fábricas cuentan con guarderías y ayuda a las madres para elcuidado de sus hijos.

El más reciente hito del sector ha sido la creación del Jordan Garment Alliance (JGA) en 2017con ayuda del Banco Mundial para crear un vínculo entre los sectores privado y público paraapoyar la evolución favorable del sector textil. Los objetivos principales del JGA son fomentar elempleo, aumentar las exportaciones, participar en el desarrollo social y la búsqueda desoluciones para los refugiados, mejorar el clima de negocio y la actividad empresarialresponsable y, finalmente, diseñar e implementar estrategias a nivel sectorial.

La industria agroalimentaria abarca una gran variedad de productos: productos cárnicos,hortofrutícolas, lácteos, alimentación animal, confitería, refrescos, tabaco, aceite de oliva ybebidas alcohólicas, entre otros.

Tan sólo un 15% de la producción es destinada a la exportación. Ésta se dirige en su mayoría apaíses árabes: Irak, Kuwait, Arabia Saudí, Emiratos Árabes, Bahrein, Qatar, Líbano y Siria.

Aunque en Jordania se han instalado algunas multinacionales y aunque existen empresaslocales de cierta magnitud, predominan las empresas familiares ineficientes. Dada la debilidaddel sector agrario jordano existe el problema estructural de la escasez de materias primas.

La UE negoció un acuerdo para los Productos Agrícolas Transformados (PATS) que entró en

16

vigor el 1 de enero de 2006 mediante el cual las exportaciones jordanas a la UE estarían exentasde derechos arancelarios con la excepción de 3 productos (confitería azucarada, chocolate ypreparados que contengan cacao y pan) y las exportaciones comunitarias a Jordania se iríanliberalizando, siguiendo un calendario acordado por las partes. Ello puede que favorezca lamodernización y la inversión directa europea en el sector.

2.1.3 SECTOR TERCIARIO

De acuerdo con el Banco Central Jordano en el 2018 el sector servicios, incluyendo laconstrucción, representaba el 70,56% del PIB. El elevado peso de este importante y heterogéneosector tiene sentido en un país como Jordania de escaso tamaño y sin apenas recursosnaturales. Es probable que este porcentaje aumente en los próximos años. A continuación, seanalizan brevemente los principales subsectores.

Sector financiero

La contribución del sector financiero y asegurador al PIB en 2018 ha sido del 10,09%,aproximadamente 3.440 millones de dólares.

Existen en Jordania 25 instituciones con licencia para prestar servicios bancarios: 13 bancoscomerciales jordanos, entre los cuales destaca el Arab Bank como principal entidad financieradel país; 8 sucursales permanentes de bancos extranjeros; y 4 bancos que siguen las prácticasfinancieras islámicas.

El sistema bancario jordano se encuentra entre los más desarrollados y eficientes de la región.Tiene capacidad para realizar todas las operaciones bancarias internacionales mayoritariamenteaceptadas (apertura de letras de crédito en todas sus modalidades, prestación de distintos tiposde avales, etc.) y las entidades financieras españolas no tienen problema para reconocer lasolvencia de los principales bancos jordanos.

Los activos totales de los bancos con licencia ascendían a 71.817 millones de dólares a finalesde 2018, frente a los 69.354 millones a finales de 2017. Por otro lado, las reservas de divisaextranjera alcanzaron en el primer mes de 2019 los 16.025 millones de dólares[VFA1] .

Los depósitos son el principal producto financiero del país, y suponen dos tercios del balancetotal del sector bancario del país. El volumen total de depósitos del país en el año 2018 fue de41.049 millones de dólares, habiéndose depositado 40.530 millones de dólares en 2017. Elprincipal grupo depositante es el sector privado jordano (79,6% del total de los depósitos),seguido del sector privado no residente en el país (11,3% del total de depósitos), y en tercerlugar el Gobierno Central del país (7,9% del total de depósitos).

Respecto a los préstamos, cabe destacar que el Banco Central Jordano ha incrementado lostipos de interés periódicamente. Desde el 2,50% de tipo de interés en 2016, la últimaintervención lo ha elevado al 4,75% en junio de 2019[VFA2] . Los principales usuarios de loscréditos siguen el sector privado local, no acudiendo a las instituciones de crédito locales lasgrandes corporaciones extranjeras.

El Banco Central Jordano (BCJ) es uno de los principales actores del sector, y ha tenido un papelpredominante en los últimos años desarrollando un marco regulatorio que permite mayor controlsobre el sistema bancario y sobre las transferencias internacionales. El Banco Central lleva acabo una gestión de riesgos enfocada a la prudencia y a las garantías.

17

Recientemente, el BCJ ha publicado una Normativa Interna de Gobierno Corporativo destinada amejorar la transparencia, la publicación de cuentas y la estructuración de la propiedad del sector.Junto con estas medidas, destaca la creación del Credit Bureau, una institución dedicada alestudio del historial crediticio de empresas y particulares para facilitar el acceso a la financiaciónen el país. El Credit Bureau ha comenzado a funcionar a finales de 2015, y ya está operativo al100%. Se puede obtener más información necesaria en la siguiente página web www.crif.jo.

En lo que se refiere al mercado de valores, pese a que la ley de Valores nº 76/ 2002 autoriza elestablecimiento de otros mercados financieros, en la práctica el monopolio del mercado primarioy secundario de acciones, bonos y letras del tesoro corresponde a la Bolsa de Amman (AmmanStock Exchange).

La Bolsa de Amman se crea en enero de 1978, en aquel entonces la Bolsa de Amman eran tantomercado de valores como órgano regulador. El mercado de valores comenzó su transición a sucomposición actual en los años 90, concretamente con la publicación de la Ley sobre el Mercadode Valores No. 23 de 1997. En esta se separan por primera vez las funciones de mercado devalores, de las de órgano regulador, y se reestructura el mercado de valores de acuerdo con losestándares internacionales. Para ellos, la ley creó tres instituciones diferenciadas: La Bolsa deAmman (ASE – Amman Stock Exchange), la Comisión del Mercado de Valores de Jordania (JSC– Jordan Securities Commission) y el Centro de Depósitos Bursátiles (SDC – SecuritiesDepository Centre).

En 20 de febrero de 2017, la ASE se registró como una compañía accionaria públicacompletamente poseída por el gobierno bajo el nombre "La Compañía de Bolsa de Amman (ASECompany)". La Compañía ASE será la sucesora legal y factual de la ASE.ASE actúa como el único mercado de valores de Jordania, con 175 compañías registradas en2018 y una capitalización bursátil total de 20.760 millones de euros.

Pese a que el sector bancario jordano ha reportado un crecimiento continuado en los últimosaños, lo contrario ha ocurrido con el Mercado de Valores, que tuvo una caída de preciosgeneralizada en 2014, de la que no llegó a recuperarse. Para potenciar la recuperación delMercado de Valores, en junio de 2015 se aprobó la conversión de la Bolsa de Amman en unasociedad anónima cotizada con ánimo de lucro. De acuerdo con la información facilitada por ASEen su página web, la Bolsa de Amman será propiedad de Estado durante los primeros años, yposteriormente se lanzará una Oferta Pública Inicial.

Uno de los productos que más relevancia tienen actualmente en la Bolsa de Amman son losBonos Islámicos –SUKUK. Aunque el sector bancario islámico está bien asentado en el país,todavía no es de especial relevancia, por lo que el desarrollo de nuevos productos financierosislámicos tiene gran potencial de capitalización dentro de la Bolsa de Amman. Un ejemplo delpotencial de estos productos fue la emisión de Bonos Islámicos Soberanos en octubre de 2016por un importe de 34 millones de dinares jordanos.

De acuerdo con la información facilitada en el Oxford Business Report, en Jordania hay 26compañías aseguradoras, de las cuales 3 –Arab Orient Insurance Company, Jordan Insurance yMiddle East Insurance Company– ostentan las mayores cuotas de mercado con el 17,6%, 9,6%y 7,1% respectivamente.

Entre los productos más relevantes dentro del sector asegurador, están los seguros de no-vida,seguidos de seguros médicos y seguros bancarios.

Las empresas están asociadas en la Federación Jordana de Compañías Aseguradoras(www.joif.org ) y son objeto de supervisión y control por la Comisión Reguladora del sector.

Líneas de crédito, acuerdos multilaterales de financiación

Jordania tiene gran dependencia de la ayuda internacional, lo que hace que la inmensa mayoríade los proyectos además de la financiación propia del Gobierno jordano cuenten con financiaciónmultilateral o de algún donante bilateral.

18

Los esquemas PPP –Partenariado Público Privado– son de especial relevancia en Jordania, yaque implican la participación de los capitales privados en la producción o renovación deinfraestructuras de un país, así como en la creación o la mejora de servicios.

La Ley Nº 31 de 2014 –PPP Law– busca fomentar la participación del sector privado en eldesarrollo económico del país, a la vez que provee de un marco legal que fomente lacolaboración entre ambos sectores –público y privado.

La Ley PPP establece el Consejo entre los Sectores Público y Privado –Association Councilbetween the Public and Private Sector– para evaluar y aprobar los contratos concedidos al sectorprivado. La Ley también establece la Unidad de Participación entre los sectores Público yPrivado –Partnership Unit Between the Public and Private Sector– que en esencia es un registrode los proyectos llevados a cabo bajo este modelo de financiación.

Dentro de la financiación multilateral destaca la ofrecida por el Banco Mundial, el FondoMonetario Internacional, el Banco Europeo de Inversiones o el Banco Europeo deReconstrucción y Desarrollo.

Dentro de la financiación bilateral hay varios fondos árabes, como el de países del CCG deayuda al desarrollo, así como USAID (aunque es habitual que sus licitaciones estén restringidasa empresas americanas), la Comisión Europea, Alemania (KFW), Francia (AFD) y otros paísesde la UE.

Por parte de España cabe señalar que en el 2009 la AECID abrió una Oficina Técnica deCooperación en Amman. Según los últimos datos disponibles, la OTC gestiona un presupuestopara Jordania de 34,6 millones de euros, de los cuales 5,8 se corresponden a donaciones de laAECID, 10,6 a créditos concesionales de FONPRODE, y los restantes provenientes de la UE,que destinan a ayuda humanitaria y desarrollo.

Las ayudas internacionales de Jordania ascendieron entre enero y septiembre de 2018 a 1.095millones de dólares. De ese total, un 16% (174 millones de dólares) fueron subvenciones para eldesarrollo de programas y proyectos; un 46% (475 millones de dólares) fueron créditosconcesionales; y el 38% restante formó parte del JRP (Jordan Response Plan: ayudasadicionales destinadas a la asistencia de refugiados, apoyo presupuestario y comunidades deacogida). Las ayudas destinadas a la asistencia y apoyo a los refugiados representaron un 15%del total de ayudas recibidas, es decir, 165,3 millones de dólares.

Régimen de cobros y pagos al exterior. Control de cambios

Dentro de los sucesivos programas del FMI, y como condición para acceder a la financiaciónofrecida dentro del programa SBA, Jordania ha ido liberalizando el régimen de cobros y pagoscon el exterior. Actualmente han desaparecido todas las trabas que existían (depósito previopara las importaciones, aprobación previa del Banco Central etc.) siendo el coste medio de lastransacciones internacionales a Jordania del 7% del valor de la transacción.

En la página Web del Banco Central Jordano (www.cbj.gov.jo) se puede consultar la legislaciónrelevante en este tema, como es la “Money Exchange Business Law”, la “Foreign CurrencyControl Law” y la “Electronic Transactions Law”.

Los datos mínimos para poder llevar a cabo una transferencia internacional en Jordania son: elnombre del beneficiario, el número de cuenta, código Swift, nombre de la entidad bancaria ycantidad a transferir.

Es importante señalar que Jordania ha adaptado su legislación a las prácticas internacionalessobre medidas para prevenir el blanqueo del dinero. Estas medidas incluyen una perfectaidentificación del emisor y del receptor de las transferencias y de la naturaleza de las mismas,también exigen hacer un seguimiento de aquellas transferencias que superen un importedeterminado (10.000JD – 12.500 Euros).

Repatriación de capital/control de cambios

19

La entidad encargada de gestionar y promover la inversión en Jordania es el JIC (JordanInvestment Comission). Este organismo gubernamental es el sucesor de la Jordan InvestmentBoard y de la Jordan Export Development & Commercial Centers Corporation.

- Las diferentes leyes que regulan la inversión en Jordania ofrecen un tratamiento igualitarioentre inversores jordanos y no jordanos, además de permitir a inversores no jordanos la inversiónen el país a través de cualquier actividad económica (con la excepción de aquella que tienenlimitada o prohibida la participación extranjera).

- Excepto cuando se trate de participaciones en empresas cotizadas, el inversor extranjero debeinvertir al menos 50.000 Dinares Jordanos (aproximadamente 62.400 Euros).

- El inversor extranjero tiene derecho a manejar el proyecto de la manera que considereoportuna, y a través de la/s persona/s que él elija para esta tarea.

- El inversor no jordano está autorizado a remitir al extranjero, en cualquier divisa convertible, elcapital invertido, así como cualquier ganancia o beneficio que haya obtenido de la liquidación desu inversión o como resultado de la venta de una parte o de la totalidad del proyecto.

- Los técnicos y administradores no jordanos que se encuentren trabajando en un proyectopodrán enviar sus salarios y remuneraciones al extranjero.

- No será permitida la expropiación de ningún proyecto, o la sujeción del mismo a medidasequivalentes a la expropiación, a no ser que se realice por interés público y recompensado deuna manera justa. El pago a los inversores extranjeros deberá hacerse siempre en una divisaconvertible.

- Las disputas entre inversores extranjeros y las Agencias del Gobierno Jordano se intentaránresolver de manera amigable. Si no fuera posible llegar a un acuerdo en un plazo de 6 meses,cualquiera de las partes podrá dirigir la disputa al Centro para la Resolución de Disputas deInversión (ICSID).

- Cualquier inversor cuya inversión esté garantizada por su país o por una agencia oficial, podráasignar a dicho país o agencia los beneficios sobre su inversión que considere apropiados.- Con previa aprobación del Comité de Incentivos, el inversor puede re-exportar los activos fijosque se han beneficiado de la exención.

El hecho de que el Dinar Jordano (JOD) esté anclado al dólar desde 1995 disminuye el riesgo detipo de cambio de cualquier proyecto.

El sector turístico

El sector turístico es un sector de vital importancia para el país pero que, en los últimos años, seha visto negativamente afectado por la inestabilidad regional y la amenaza terrorista.

Jordania es un país con grandes atractivos turísticos entre los que destacan la ciudad nabateade Petra, el Mar Muerto y sus centros de salud, el desierto del Wadi Rum, el Mar Rojo y losnumerosos restos arqueológicos (lugares santos, ruinas griegas, romanas, bizantinas y omeyas).Asimismo, la infraestructura hotelera ha mejorado mucho en los últimos años y se han favorecidolos proyectos de alto standing. Según datos del Ministerio de Turismo de Jordania, la oferta decamas supera las 53.811 repartidas en 573 hoteles distribuidos por todo el país. En Jordania hay33 hoteles de 5 estrellas: 15 en Amman, 6 en Petra, 6 en Aqaba y 6 en el Mar Muerto.

En 2018, el Reino registró un aumento del 8 % en el número de visitantes individuales quepernoctan en comparación con 2017. Los turistas en grupo, para el mismo periodo, aumentaroncasi un 29,2%. Sin embargo, este crecimiento no se tradujo en mayores ingresos del sector, quesolo aumentaron un 0,1 % en el citado periodo. Además del aumento en el número de turistas, elReino también dio la bienvenida a una cartera de visitantes más diversa: los turistas asiáticosaumentaron un 16,5% y los africanos en un 13,5%; los turistas europeos crecieron un 30,3%, losamericanos un 19,6% y los turistas procedentes de países árabes aumentaron en un 6,4%. Estas

20

cifras sugieren que la tendencia decreciente de los últimos años se está invirtiendo.

El Ministerio de Turismo está haciendo grandes esfuerzos para aumentar la estancia media en elpaís, promocionar el país como un lugar seguro y dar a conocer Jordania a nivel mundial. El PlanNacional Estratégico del sector se ha marcado como objetivo llegar a los 12 M de turistas, quegeneren unos ingresos de 1.840 M$, y que supongan la creación de 51.000 nuevos puestos detrabajo. Para ello, en los últimos años, también se está promocionando el turismo medicinal,apoyado en la calidad de los centros hospitalarios y en su menor coste, que permite competir conpaíses occidentales en determinados tratamientos.

Construcción

La legislación jordana impone algunas limitaciones a empresas extranjeras. Su participación enel capital social de las empresas locales autorizadas a construir está limitada al 50%. Además,los ingenieros extranjeros no pueden superar el doble del número de ingenieros jordanoscontratados por la misma firma.

En la práctica la mayoría de las grandes obras las realizan grandes empresas constructorasinternacionales, sobre todo constructoras regionales (sauditas, kuwaitíes, emiratíes y libanesas).

Las empresas jordanas actúan como subcontratistas en las grandes obras y ejercen un clarodominio en las obras de menor dimensión. En total hay registradas 148 empresas constructorasen el país.

En lo que se refiere a la obra civil, el principal contratista es el Ministerio de Obras Públicas yVivienda. El apoyo internacional a Jordania le ha permitido acometer en los últimos añosimportantes proyectos de infraestructura, mejora de carreteras, red de energía y plan de viviendasocial, entre otros.

Sanidad

El sector sanitario de Jordania en su conjunto se encuentra en una fase expansiva. Elsignificativo crecimiento demográfico de Jordania en los últimos años, consecuencia del flujomigratorio desde Iraq y Siria, ha intensificado la demanda de servicios médicos y, enconsecuencia, todo lo que esto conlleva en términos de equipamiento médico, mobiliario,suministros y demás materiales. Actualmente hay hospitales en construcción y se contemplannuevos proyectos.

Los datos claves del sector son:

21

2018 Hospitales Camas

Ministerio de Sanidad 32 5.208

Real Servicio Médico (Fuerzas Armadas) 16 3.316

Universitarios 2 1.100

Privados 66 5.077

Total 116 14.701

Sector público 43% 65,5%

Sector privado 57% 34,5%

Intervenciones quirúrgicas

Sector público 97.951

Sector privado 778157.

Total 255.729

Gasto e inversión en sanidad (millones de dinares)

Sector público 1.250

Sector privado 950

Total 2.200

Licitaciones del Ministerio de Sanidad (millones de dinares)

108,8

Fuente: Ministerio de Sanidad, Dirección de Ingeniería Biomédica

Aunque en Jordania no existe la sanidad gratuita universal, el estándar de los servicios médicoses considerado alto y prácticamente toda la población tiene sus necesidades básicas cubiertas.La sanidad pública no requiere poseer un seguro médico y, aunque no es gratuita, los costes sonsignificativamente inferiores a los de la sanidad privada. Existen además numerosas exenciones;por ejemplo, los menores de seis años y los mayores de 60 años reciben asistencia médicatotalmente gratuita; hay exenciones individualizadas según cada caso como, por ejemplo, lasfamilias de rentas más bajas, accidentes o enfermedades raras; los pacientes de cáncer recibentratamiento prácticamente gratuito.

El sector de los seguros médicos está ampliamente extendido y, según algunas fuentes,aproximadamente la mitad de la población cuenta con seguro privado. Hay una gran oferta deseguros que se adapta en precio y cobertura a los distintos estratos socioeconómicos.

Según fuentes del sector, el estándar de calidad es superior en la sanidad privada. No obstante,el sector público dispone de instalaciones y equipos avanzados y personal altamente cualificado.Uno de los elementos que merma el prestigio de la sanidad pública tiene que ver con lacapacidad de atender eficientemente a todas las personas que acuden a ella. No es extrañoencontrar hospitales públicos saturados y listas de espera muy dilatadas en el tiempo.En términos de hospitales, el sector privado tiene una cuota del 56% del sector sanitario. Noobstante, el sector público tiene más capacidad de gestión en términos de camas, un 66% frenteal 34% del sector privado.

El sector de la salud ha crecido notablemente en los últimos años, presionado por el crecimiento

22

demográfico. Entre los años 2000 y el 2018, Jordania ha prácticamente duplicado su poblacióntotal, pasando de 5,1 millones de habitantes hasta los 10 millones según los datos más recientes.El crecimiento demográfico se debe al importante influjo de inmigrantes y la tasa de fertilidadque, algunos años ha llegado a ser más del doble y el triple que la de España. Másrecientemente, según fuentes oficiales, el influjo de refugiados sirios (más de un millón depersonas desde 2011) ha llevado al sector público a realizar gastos de cierta magnitud parasatisfacer las necesidades sanitarias de estas personas.

La producción local de equipamiento y material médico es prácticamente inexistente. Únicamentehay un par de fábricas que producen material desechable y no gozan de muy buena reputaciónpor la deficiente calidad de su producto. El sector depende de la importación.

El sector público es el que más crece con diferencia. Actualmente hay cuatro nuevos hospitalesdel Ministerio de Sanidad en distintas fases de construcción. Dos de ellos estarán terminados en2019, uno de 150 camas y otro de 200; en tres o cuatro años se completará la construcción deotro hospital con capacidad de 300 camas; se prevé que en cinco años se inaugure otro hospitalcon capacidad para 500 camas.

El Real Servicio Médico también tiene previsto incrementar su capacidad con la ampliación de sucentro médico en Amán, King Hussein Medical Center.

En el ámbito privado se prevé la construcción en los próximos años de cuatro hospitales detamaño medio, aunque no se sabe con certeza el número de camas previstas.

El turismo sanitario es otro elemento clave en el sector de la sanidad en Jordania. Esta actividadbeneficia a ambos sectores y el Gobierno se ha comprometido a promoverlo como una forma deconvertir a Jordania en un ‘hub’ médico en Oriente Medio y captar recursos. Los altosestándares de la sanidad jordana y los reducidos precios comparativos atraen a miles depersonas de toda la región, desde Egipto a Líbano, los países del Golfo e incluso Turquía.

Educación

Jordania ha hecho un gran esfuerzo en el sector educativo, tanto por parte del Gobierno comopor parte del sector privado. Ha eliminado prácticamente el analfabetismo y en cierto modoaspira, al igual que en el sector sanitario, a convertirse en un centro educativo para el mundoárabe.

Jordania es un país joven con gran parte de la población en edad escolar. Según el Ministerio deEducación, en el curso 2017/2018 de enseñanza primaria han sido matriculados 1.194.487estudiantes, mientras que para la secundaria han sido matriculados 766.133 de estudiantes. Enel año 2017/2018 se han registrado 7.262 escuelas atendidas por 132.262 profesores.

La tasa de escolarización es muy elevada, en parte gracias a medidas como que, en las zonasremotas del país, a partir de 10 niños, sea obligatorio que exista una escuela que dé servicio.