Informes de Secretaría:Informe Económico y Comercial · independencia de la antigua Unión ......

35

INFORME ECONÓMICO Y COMERCIAL Azerbaiyán Elaborado por la Oficina Económica y Comercial de España en Ankara Actualizado a febrero 2017 1

Transcript of Informes de Secretaría:Informe Económico y Comercial · independencia de la antigua Unión ......

INFORME ECONÓMICO YCOMERCIAL

Azerbaiyán

Elaborado por la OficinaEconómica y Comercialde España en Ankara

Actualizado a febrero 2017

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 5

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 5

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 9

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 103.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 143.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 163.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 16

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 17CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . 18CUADRO 6: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . . 193.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 213.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 213.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 233.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 23

CUADRO 7: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 243.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 243.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 25

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 254.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 25

2

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 264.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

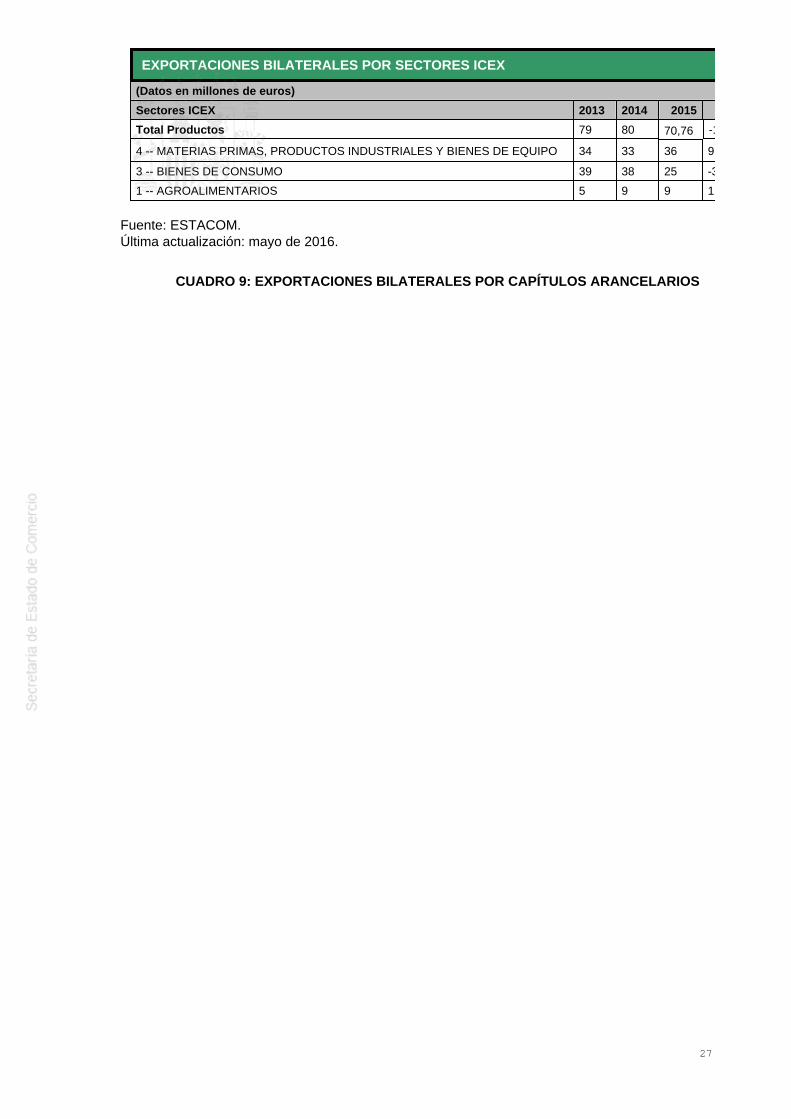

CUADRO 8: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . . 26CUADRO 9: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27CUADRO 10: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 28CUADRO 11: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 29

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

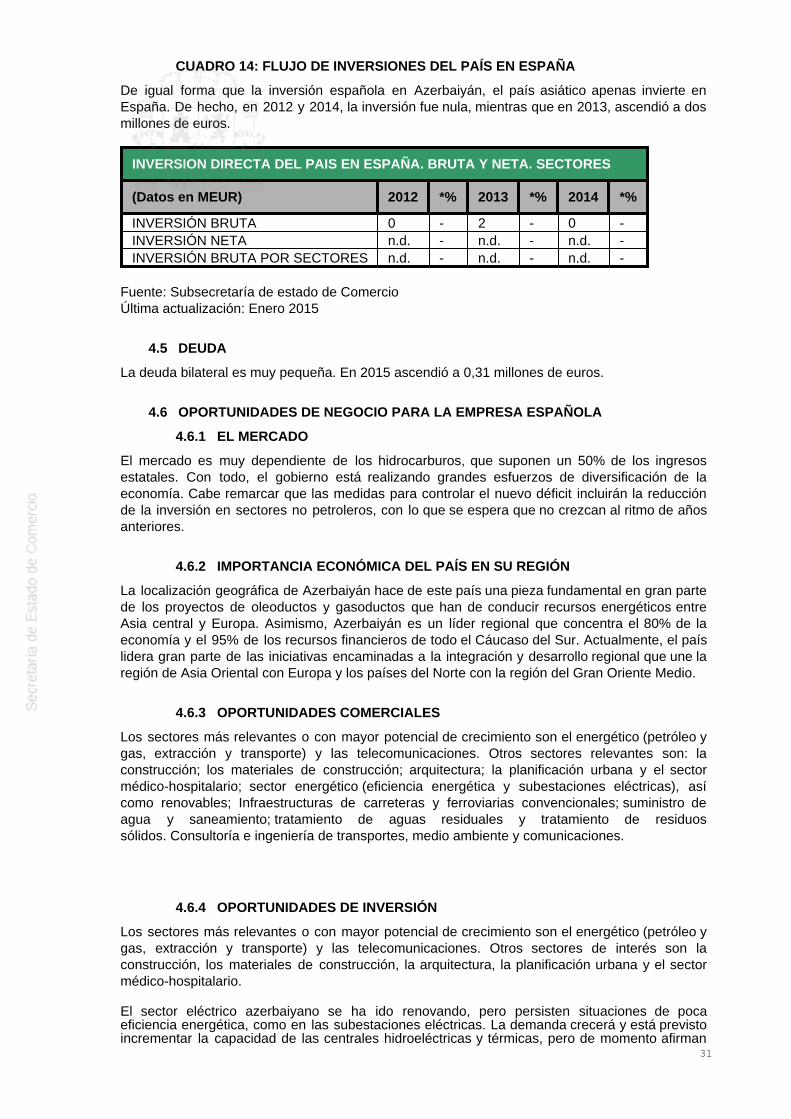

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 30CUADRO 14: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 31

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 31

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 314.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 335.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33CUADRO 15: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 34

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 345.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 345.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 345.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 355.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

CUADRO 16: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 35

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

La República de Azerbaiyán declaró su soberanía en septiembre de 1989 y declaró su totalindependencia de la antigua Unión Soviética el 18 de octubre de 1991. Tras unos primeros añosen una situación de enorme inestabilidad a causa de la guerra contra Armenia por NagornoKarabaj, en 1994 Haydar Aliyev, Presidente de la República, puso fin con un acuerdo de cese alfuego, que trajo estabilidad interna con una concentración de poder en manos del presidente y larestricción de libertades públicas. Respecto al exterior, se inició una apertura hacia Occidente, yun enfriamiento de las relaciones con Moscú, que sólo tras la llegada de Vladimir Putin al poderse ha revertido.

El Presidente es elegido por un período de cinco años mediante elecciones directas y a él lecorresponde designar al Primer Ministro y a los demás miembros del Gobierno. Actualmente ydesde el 15 de octubre de 2003, el Presidente de la República de Azerbaiyán es Ilham Aliyev,que sucedió en la Presidencia a su padre, Haydar Aliyev, y es el líder del Nuevo Partido deAzerbaiyán (YAP). El 9 de octubre de 2013 Ilham Aliyev fue reelegido presidente con un 84,54%de los votos (gracias al referéndum popular para modificar la Constitución, 18 de marzo de 2009,que le dio la posibilidad de acumular un número ilimitado de mandatos consecutivos). La UniónEuropea (EU) y la Organización para la seguridad y cooperación en Europa (OSCE) señalan quepese a que al gran avance democrático que ha supuesto la celebración de las eleccionespresidenciales, todavía distan mucho de lo exigido por los estándares internacionales.

La actual Constitución de la República de Azerbaiyán fue aprobada en noviembre de 1995 yreformada por dos referéndums en 2002 y 2009. La Constitución define el Estado azerí comouna Republica Presidencialista en la que buena parte del poder se concentra en manos delPresidente. El poder recae sobre un Parlamento unicameral formado por 125 diputados.

Las últimas elecciones parlamentarias se celebraron el 01 de noviembre de 2015. Pese a queexiste un descontento general por la ralentización económica del país, violaciones de losderechos humanos y corrupción, el partido de Aliyev (YAP) volvió a obtener una amplia victoriacon 69 escaños.

Azerbaiyán viene tratando en los últimos años de diseñar una política exterior de alianzas que lepermita mantener un grado de autonomía, obtener apoyos internacionales en su disputa conArmenia, desarrollar su potencial energético y económico y garantizar la seguridad de suterritorio.

El conflicto de Nagorno-Karabaj (una región de población mayoritariamente armenia, situadodentro del territorio de Azerbaiyán) enfrenta a Azerbaiyán con Armenia y constituye un temacentral en la vida política del país. Armenia y Azerbaiyán viven bajo el alto el fuego de 1994 conel que concluyó el conflicto de 1991 que causó numerosas pérdidas civiles y un númeroimportante de desplazados. El mecanismo internacional para ayudar a las partes a solucionar elconflicto es el denominado Grupo de Minsk, copresidido por Rusia, EEUU y Francia, cuyosesfuerzos son apoyados por la UE.

La política exterior de Azerbaiyán está marcada por su estrecha relación con Turquía y por suspragmáticas relaciones con Rusia y el mantenimiento de una relación fluida con Estados Unidos,así como por mantener un conflicto permanente con Irán, aunque se evita toda fricción, por lallamada "Azerbaiyán del Sur" (24% de la población de Irán es azerí).

Azerbaiyán es el mayor socio comercial de la Unión Europea en el Cáucaso Sur, lo que se debefundamentalmente a la exportación de recursos energéticos. Sus relaciones con la UE estánbasadas en el Acuerdo de Asociación y Cooperación (PCA) de 1999 y en el Plan de Acciónacordado en el seno de la Política Europea de Vecindad. Actualmente las relaciones sedesarrollan dentro del marco de la Política Europea de Vecindad, dentro del denominado“Partenariado Oriental”. En julio de 2010 se iniciaron en Bakú las negociaciones para un nuevoAcuerdo de Asociación entre la UE y Azerbaiyán que sustituirá al Acuerdo vigente de 1999.

4

Azerbaiyán no es miembro de la OMC y tiene estatus de observador con negociaciones en cursopara su adhesión (se iniciaron en 2002 y la 12 reunión de celebró en marzo de 2015).

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El Ministerio de Desarrollo Económico (www.economy.gov.az) de la República de Azerbaiyán seocupa de dirigir la política económica del país. Shahin Mustafayev es el actual Ministro deEconomía.

La creación del Ministerio de Desarrollo Económico fue decretada por el Presidente HeydarAliyev en abril de 2001 y supuso una de las reformas socioeconómicas más importantes de laRepública. Sus principales funciones son entre otras:

Determinar y regular la estrategia socioeconómica de desarrollo y principales tendenciasde la República mediante la creación de programas económicos y su implementación.Coordinar la actividad los cuerpos ejecutivos centrales y locales a la hora de implementarreformas estructurales.Desarrollar la política estructural y de inversión en el país.Promover una Política Estatal de Cooperación con países extranjeros, organizacionestanto internacionales como regionales y mejorar las relaciones económicasinternacionales.Promover la privatización del capital público y luchar contra la monopolización.

Los principales dirigentes del país y ministros con competencias relacionadas con la economía,son:

o Primer Ministro: Artur Rasizade

Primer Viceprimer Ministro: Yagub EyyubovViceprimer Ministros: Ismat Abbasov, Ali Akhmedov, Elchin Efendiyev, Ali Hasanov y AbidSharifovMinistro de Agricultura: Heydar AsadovComunicaciones e IT: Ramin GuluzadeCultura y Turismo: Abulfaz GarayevMinistro de Defensa: Zakir HasanovMinistro de Industrias de Defensa: Yavar JamalovEcología y Recursos Naturales: Huseyngulu BagirovMinistro de Economía: Shahin MustafayevMinistro de Educación: Mikayil JabbarovMinistro de Situaciones de Emergencia: Kamaladdin HeydarovMinistro de Energía: Natiq AliyevMinistro de Asuntos Exteriores: Elmar MammadyarovMinistro de Interior: Ramil UsubovDesarrollo Económico: Shahin MustafayevTrabajo y Protección Social: Salim MuslumovMinistro de Fiscalidad: Fazil MammadovMinistro de Transporte: Ziya MammadovPresidente del Banco Central: Elman RustamovPresidente del Comité Estadístico: Tahir Budagov

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

El sector agrícola es un componente clave de la economía no petrolera de Azerbaiyán, con ungran potencial para competir en los mercados internos y externos. El sector también tiene un

5

fuerte efecto multiplicador, estimular el crecimiento y la diversificación de la economía rural noagrícola. Aunque la agricultura representa sólo el 6.2% del PIB, es un patrón dominante, dandoempleo a cerca del 39% de la fuerza de trabajo y generando dos quintas partes de los ingresosde hogares en zonas rurales. Después de experimentar un importante descenso después de laindependencia del país en 1991, el sector comenzó a recuperarse en 1998 y en la actualidadpresenta oportunidades de negocio y comerciales importantes.

El Gobierno ha puesto en marcha una serie de programas estatales para abordar algunos de losdesafíos en el sector de la agricultura. El Ministerio de Agricultura es el encargado deimplementar desde 2015 el Plan de Inversión Agrícola de Azerbaiyán. Este plan consiste en eldesarrollo de micro proyectos en las áreas rurales, hasta 2016 se han desarrollado más de 1700proyectos beneficiando a más de 4 millones de personas. Desde que se aprobó el ProgramaEstatal de Mejora e Irrigación en 2006 se ha trabajado en la modernización del sector del agua yriego. Con todo, el país debe seguir mejorando los sistemas de irrigación y técnicas de cultivo.Estas deficiencias, junto con la falta de maquinaria apropiada, hacen que el sector sea uno de losmenos productivos del país.

2.1.2 SECTOR SECUNDARIO

El sector secundario en 2015 supuso el 45,9% del PIB según el Instituto de Estadística Azerí.Durante la década 2005-2015 esta cifra era de más del 60%, estaba impulsado por la industriadedicada a la extracción y procesamiento de carburantes, pese a que la caída el precio delpetróleo ha reducido la importancia del sector secundario en la economía, este sigue teniendouna importancia notable . El sector petrolífero está en su mayor parte cerca de la península deAbsheron, donde también se encuentra la capital, Bakú.

El Fondo Estatal de Petróleo (SOFAZ), administra los beneficios obtenidos por esta industria.Suponen más del 50% de los ingresos estatales.

Según BP, Azerbaiyán tenía 7.000 millones de barriles de reservas probadas de petróleo afinales de 2013 (0,4% de las reservas mundiales). De los antiguos países de la Unión Soviética,este fue menor que Kazajstán y Rusia, pero superior a Turkmenistán y Uzbekistán. Laproducción de petróleo se estimó un 46,6 M de toneladas en 2013.

Según previsiones de EIU, después de un ligero aumento en 2015, a 944.200 barriles por día laproducción caerá poco a poco hasta llegar a los 835.100 barriles al día en 2020. Sin embargo,esto dependerá de la inversión en el complejo petrolero de Azeri-Chirag-Guneshli. El mayorproductor de petróleo del país es el consorcio liderado por BP-AIOC, que opera los camposACG.

Muchas de las grandes empresas internacionales de energía tienen presencia en Azerbaiyán.Estas son: BP, Chevron (EE.UU.), ExxonMobil (EE.UU.), Inpex (Japón), Itochu (Japón), Statoil(Noruega),la Corporación de Petróleo Turca –TPAO-, Amerada Hess (EE.UU.) y Devon Energy(EE.UU.).

Azerbaiyán tiene dos refinerías, ambas en Bakú, propiedad de SOCAR. Las refinerías tienen unacapacidad total de 20 millones de toneladas al año (400.000 barriles al día), pero funcionan muypor debajo de su capacidad total.

A su vez, una de las partes más importantes de la industria no petrolera es la construcción. Estesector ha crecido mucho durante los últimos años debido, entre otras cosas, a las inversiones decapital en infraestructuras relacionadas con los proyectos de ‘oil and gas’ y con grandesdesarrollos inmobiliarios en la capital. Como resultado, esta área de actividad ha evolucionadohacia un sector muy competitivo con numerosas empresas sólidas, capaces de alcanzar losestándares más elevados de construcción civil. Además, el crecimiento económico general delpaís ha llevado a un verdadero boom del sector inmobiliario, con numerosos actores, tantolocales como internacionales. Las corporaciones más importantes en el sector son: Gilan Holding(capital azerí), AF Holding (capital azerí), Akkord Industry (Capital Turco) y Synergy Holding

6

(Capital Azerí).

En 2013 y 2014 el Instituto Estadístico de Azerbaiyán registró crecimientos interanuales delsector de la construcción por encima del 10%. En 2015 el sector no experimento crecimiento.

La construcción supone un 12,1% del PIB de Azerbaiyán y emplea cerca de 100.000 personas,de una fuerza laboral total de 6,6 millones. El Estado estima un gasto total en construcción dealrededor de 20.000 millones de dólares al año, más del 80% procede de proyectos públicos y elresto de inversión privada.

2.1.3 SECTOR TERCIARIO

En la actualidad, el sector terciario conforma alrededor del 48% del PIB. 2015 destaca como elprimer año en el que la contribución al PIB del sector terciario es superior a la contribución delsector secundario o industrial. Obviando la caída de ingresos del petróleo, se puede observarque Azerbaiyán es un país en vías de convertirse en una economía de servicios.

Actualmente el turismo es una parte importante del sector servicios, el gobierno de Azerbaiyánha empleado muchos recursos en promover Bakú como el reclamo turístico del país. En veranode 2015 albergó por primera vez unos Juegos Europeos y en 2016 se celebrará el primer premiode Fórmula Uno en un país euroasiático.

El sector financiero del país no se vio afectado por el crash económico mundial de 2008 dada supoca interacción con otras economías. No obstante, las devaluaciones del manat en 2015 handebilitado a los bancos y actores del sector financiero azerí. Las firmas más importantes en elsector financiero son Pasha Holding, Ata Holding y Garant.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

TRANSPORTE

Situada estratégicamente en la legendaria Gran Ruta de la Seda, Azerbaiyán es consciente de laimportancia de desarrollar una red eficiente y asequible de carreteras e instalaciones deinfraestructura capaces de satisfacer las necesidades de su creciente economía. La longitud y lacobertura de la red vial de Azerbaiyán proporcionan la capacidad básica para el transporte porcarretera interregional y la conectividad con los países vecinos. Sin embargo, estudios recientesde carretera han demostrado que una parte significativa del total de la red, incluidos alrededor de80% de las carreteras locales, requiere de una costosa rehabilitación y mejora.

El transporte y almacenaje de mercancías es un sector clave para la economía azerí, en 2015representó el 5,4% del PIB dando empleo a más del 8% de la población activa. Setransportaron 244.837 toneladas. Domina el transporte por carretera, con un 57,9% de la cargatransportada. Le siguen oleoductos y ferrocarriles con un 45,4% y un 9,8% respectivamente

Durante 2004-14, el Gobierno invirtió más de 10.000 millones de dólares en la modernización ymantenimiento de la infraestructura de carreteras, incluyendo principales autopistas einfraestructura urbana. En concreto, un proyecto finalizado en 2014 para mejorar las vías delnorte-sur y este-oeste tuvo un presupuesto de más de 1.000 millones de dólares. En laactualidad se está desarrollando la reconstrucción de la carretera Bakú-Shamakhi-Muganli conayuda de un crédito del Banco Mundial de 400 millones de dólares.

La modernización de la infraestructura ferroviaria y de material rodante se realiza en el marco delPrograma Estatal sobre el Desarrollo del Sistema Ferroviario en Azerbaiyán. Este proyecto vieneinfluenciado por el interés internacional de crear un corredor de mercancías Oriente-Occidentepor la región del Cáucaso Sur (TRACECA). Con este propósito el Banco Mundial aprobó en 2008un crédito de 450 millones de dólares en el proyecto “RAIL TRADE AND TRANSPORTFACILITATION”. Una parte importante de este del proyecto es el corredor ferroviario Bakú-Tiblisi-Kars, que unirá Azerbaiyán, Georgia y Turquía. Su puesta en marcha está prevista para

7

finales de 2016.

En lo que concierne a las infraestructuras de transporte marítimo, se han promovido grandesproyectos como la construcción del nuevo Puerto Marítimo de Bakú, que se finalizará en 2017 ytendrá una capacidad de 25 millones de toneladas de cargo o un millón de contenedores.

TELECOMUNICACIONES

Con tasas de crecimiento anuales de entre el 20% y 25%, el sector TIC se ha convertido en el demayor rápido crecimiento en Azerbaiyán. Es el segundo receptor de la inversión extranjera,después de la industria petrolera. Empresas tales como Microsoft, HP, IBM y Oracle hacontribuido enormemente al desarrollo de estas tecnologías en Azerbaiyán. Durante la últimadécada se han invertido 3000 millones de dólares y se espera que esta cifra siga creciendo.

Azerbaiyán ha conseguido avances tecnológicos significativos. En 2013, el país lanzó su primersatélite de telecomunicaciones (Azerspace-1) que comenzó a prestar servicios a otros países. Elsegundo satélite tiene prevista su puesta en órbita en 2018. Asimismo, también fue el primerpaís de la región en digitalizar su red de teléfonos fijos conectando las residencias con líneastelefónicas y los centros regionales a una red de fibra óptica.

En la actualidad está embarcado en un proyecto para llevar la banda ancha a las zonas rurales através del despliegue de fibra óptica que finalizará en 2016 con una inversión total de 550millones de dólares. También se ha comprometido a ayudar en la construcción de una autopistade la información entre Frankfurt y Hong Kong.

Por su parte, los ciudadanos de Azerbaiyán están entre los más conectados de la región. El 73%de la población utiliza Internet y el 55% tiene una conexión de banda ancha. Los teléfonosmóviles están en todas partes, en 2013 se rompió el techo de la tasa de penetración del 100%En 2015 esta ha alcanzado el 107%. Los tres principales operadores de telefonía móvil son;Azercell (42% de share); Bakcell (30% de share), Azerfon (23% de share). Compiten en unmercado en un mercado que creció un 25% en 2014. Es la actualidad el 99% del país tieneacceso a redes móviles. Con todo, menos de un 10% de las conexiones a internet son develocidad alta (más de 4Mbps) y casi un 25% se sigue conectando a través de modem. Por suparte, alrededor del 32% de la población tiene acceso a 3G o 4G.

ENERGÍA

El país también está centrado en mejorar su red eléctrica y aumentar su capacidad deproducción y suministro. En concreto, según previsiones de The Economist, el consumo deelectricidad crecerá fuertemente a medio plazo, en torno al 3,8% anual en promedio, impulsadoprincipalmente por el desarrollo económico de los consumidores no urbanos y la industria de loshidrocarburos.

De cara al futuro, el país se ha propuesto en su ‘Visión 2020’ alcanzar la cota de producción de4 GW a través de energías renovables para ese año. En concreto, potenciará la energía solar yeólica. Para ello, el Gobierno de Azerbaiyán creó en 2009 la Agencia para el Desarrollo deFuentes de Energía Alternativa y Renovable (SAARES).

El proyecto eólico más importante del momento en el país es la construcción del primer parqueeólico off-shore en el mar Caspio. Alcanzará una potencia de 200MW para alimentar la demandaenergética de dos plataformas de exención de crudo cercanas a la isla de Pirallahi. El costeestimado de este proyecto es de 450 millones de dólares.

La capacidad de generación instalada de Azerbaiyán en 2013 fue de 6,7 GWE. Azerbaiyáncuenta con 14 plantas de energía térmica y diez centrales hidroeléctricas, todas ellas depropiedad estatal.

La capacidad de generación alcanzará 7,9 GWE en 2020. La segunda unidad de turbina de gasde ciclo combinado en la central Shimal entrará en funcionamiento durante 2015, con lo que sucapacidad crecerá en 409 MW. Otros proyectos principales que deben completarse durante elperíodo de pronóstico incluyen una central eléctrica de 920 MW en Jashma y la central Hovsan

8

de 600 MW. Plantas a gas seguirán dominando el mix energético y representarán la abrumadoramayoría de la generación de energía en 2020.

Azerbaiyán es un exportador neto de electricidad, aunque la estructura soviética de su redeléctrica le obliga a importar alrededor de 5 a 10% de su electricidad de países como Rusia, Irány Georgia. Azerbaiyán también importa electricidad de Turquía para abastecer a la RepúblicaAutónoma de Najicheván.

En julio de 2016 el Banco Asiático de Desarrollo ha aprobado un crédito de 750 M$ para mejorarla capacidad de la red eléctrica de Azerbaiyán. El crédito dará cobertura a un proyecto dedistribución eléctrica en que beneficiara a más de 1,4 millones de consumidores en ciudadessecundarias y áreas rurales. La financiación se dispondrá en tres tramos de 250 M$, ladisposición del primero de ellos comenzará a mediados de 2016 hasta 2018. El final del proyectose espera en diciembre de 2022.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

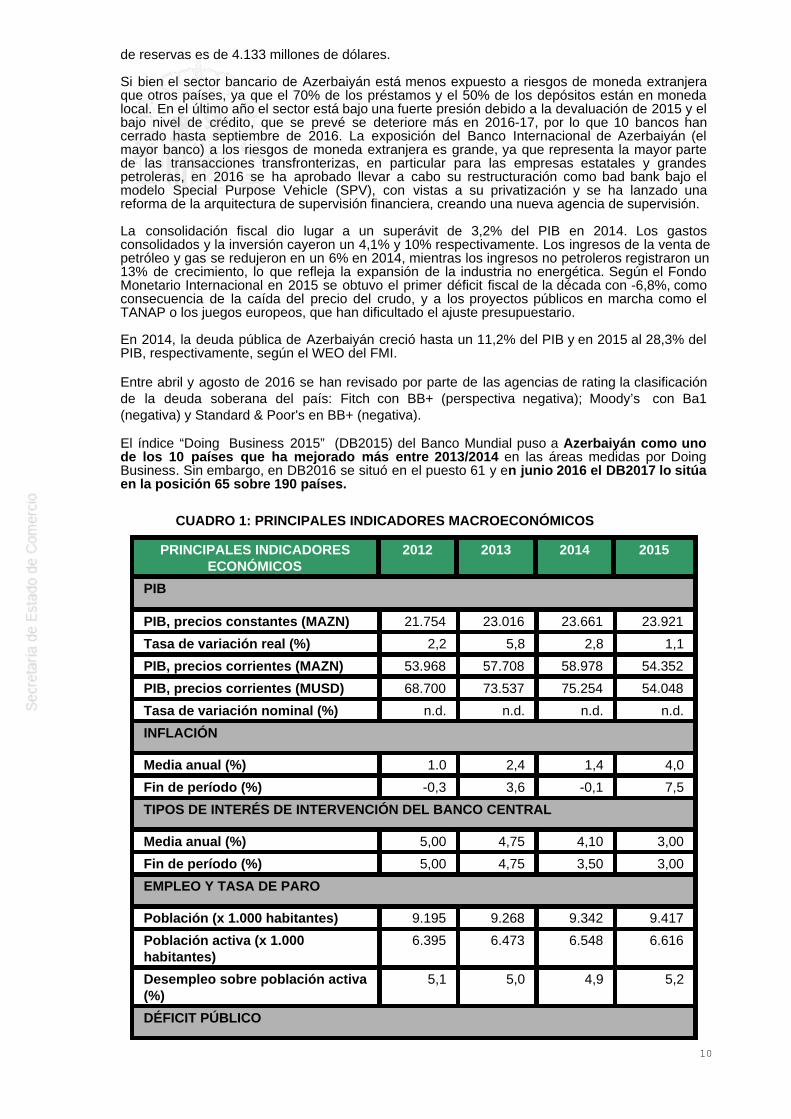

La economía azerí a lo largo de la pasada década ha experimentado un fuerte crecimiento, conel petróleo como el principal motor, en 2015, la economía azerí creció un 1,10%, si bien en2014 el PIB creció el 2,80% y en 2013 un 5,80%.

La concentración de los esfuerzos públicos en el sector de los hidrocarburos desde que finalizóla guerra con Armenia, ha dado lugar a una economía dual propia de muchos países conrecursos energéticos. Coexiste un activo sector petrolero con un sector no petrolero congrandes ineficiencias y que sólo con dificultad puede competir con los productos internacionales.La economía nacional sigue adoleciendo de una insuficiente diversificación, a pesar de que lasautoridades se han propuesto desarrollar a medio y largo plazo el sector no energético,respaldado por las instituciones financieras internacionales (IFIs).

Siguiendo recomendaciones del FMI y del BM, en 2000 se creó un fondo soberano, el FondoNacional del Petróleo (SOFAZ) sobre el que revierten la mayor parte de los ingresosprocedentes del sector con el fin de fiscalizar su uso y acumular activos. El Estado registrasistemáticamente déficits presupuestarios de elevada cuantía, que se compensan íntegramentecon las transferencias recibidas de SOFAZ. Desde 2009 SOFAZ es la fuente de fondos para elpresupuesto estatal, sus activos, a finales de octubre 2015, estaban en torno a los 34.000MUS$. En 2016 las transferencias de SOFAZ al presupuesto estatal están previstas sumen1.673 billones de manats.

Durante 2008 y 2009, periodo más crítico de la crisis financiera internacional, Azerbaiyánconsiguió eludir los efectos de la coyuntura internacional, mostrando un crecimiento real delPIB del 10,8% y del 9,3%. En 2010 la ralentización de la economía dio un crecimiento delPIB del 5%, con una desaceleración en el crecimiento de la extracción de petróleo, mientras laindustria no energética se expandió un 7,9%, convirtiéndose desde ese momento en la principalfuente de crecimiento, a pesar de su tradicional debilidad. La población por debajo del índice depobreza disminuyó desde un 50% en el año 2000 hasta un 5% en 2013.

Entre 2011 y 2012, el PIB registró unas tasas de crecimiento del 0,1%, 2,2%, y pasó a un 5,80%en 2013 y del 2,80% en 2014, gracias al fortalecimiento del sector no energético que sesituó próximo al 10%.

La devaluación de la divisa hizo que la inflación creciera rápidamente pasando del 1,4% en2014 a un 4,0% en 2015. La política monetaria actual en Azerbaiyán es restrictiva con el objetivode contener la inflación y soportar la moneda.

Hasta el 20 de diciembre de 2015, la moneda nacional, el manat, se mantuvo ligada a lacotización del dólar con una referencia de tipo fijo (1USD /0,78 AZN), a partir de ese momentoautomáticamente cayó un 30%. Para defender su moneda, el gobierno de Azerbaiyán haestablecido, en enero de 2016, un impuesto del 20% a las transacciones con el exterior. Comomedida excepcional, han cerrado las oficinas de cambio privadas, lo que ha dado origen a unmercado negro donde el manat cotiza a 1USD = 2 AZN. A 27 de octubre de 2016 el cambio en elmercado de divisas es de 1 Euro= 1,7753 AZN; 1 dólar=1,6291 AZN.

Durante 2015, el Banco Central de Azerbaiyán hizo uso de sus reservas de divisas para sostenerel tipo de cambio del Manat. Esta medida ha conducido a una disminución del 61,6% lasreservas de divisas, desde los $13.758 millones de dólares a 31 de diciembre de 2014 a 5.016millones de dólares a 31 de diciembre de 2015. Según el último dato, en octubre de 2016 la cifra

9

de reservas es de 4.133 millones de dólares.

Si bien el sector bancario de Azerbaiyán está menos expuesto a riesgos de moneda extranjeraque otros países, ya que el 70% de los préstamos y el 50% de los depósitos están en monedalocal. En el último año el sector está bajo una fuerte presión debido a la devaluación de 2015 y elbajo nivel de crédito, que se prevé se deteriore más en 2016-17, por lo que 10 bancos hancerrado hasta septiembre de 2016. La exposición del Banco Internacional de Azerbaiyán (elmayor banco) a los riesgos de moneda extranjera es grande, ya que representa la mayor partede las transacciones transfronterizas, en particular para las empresas estatales y grandespetroleras, en 2016 se ha aprobado llevar a cabo su restructuración como bad bank bajo elmodelo Special Purpose Vehicle (SPV), con vistas a su privatización y se ha lanzado unareforma de la arquitectura de supervisión financiera, creando una nueva agencia de supervisión.

La consolidación fiscal dio lugar a un superávit de 3,2% del PIB en 2014. Los gastosconsolidados y la inversión cayeron un 4,1% y 10% respectivamente. Los ingresos de la venta depetróleo y gas se redujeron en un 6% en 2014, mientras los ingresos no petroleros registraron un13% de crecimiento, lo que refleja la expansión de la industria no energética. Según el FondoMonetario Internacional en 2015 se obtuvo el primer déficit fiscal de la década con -6,8%, comoconsecuencia de la caída del precio del crudo, y a los proyectos públicos en marcha como elTANAP o los juegos europeos, que han dificultado el ajuste presupuestario.

En 2014, la deuda pública de Azerbaiyán creció hasta un 11,2% del PIB y en 2015 al 28,3% delPIB, respectivamente, según el WEO del FMI.

Entre abril y agosto de 2016 se han revisado por parte de las agencias de rating la clasificaciónde la deuda soberana del país: Fitch con BB+ (perspectiva negativa); Moody’s con Ba1(negativa) y Standard & Poor's en BB+ (negativa).

El índice “Doing Business 2015” (DB2015) del Banco Mundial puso a Azerbaiyán como unode los 10 países que ha mejorado más entre 2013/2014 en las áreas medidas por DoingBusiness. Sin embargo, en DB2016 se situó en el puesto 61 y en junio 2016 el DB2017 lo sitúaen la posición 65 sobre 190 países.

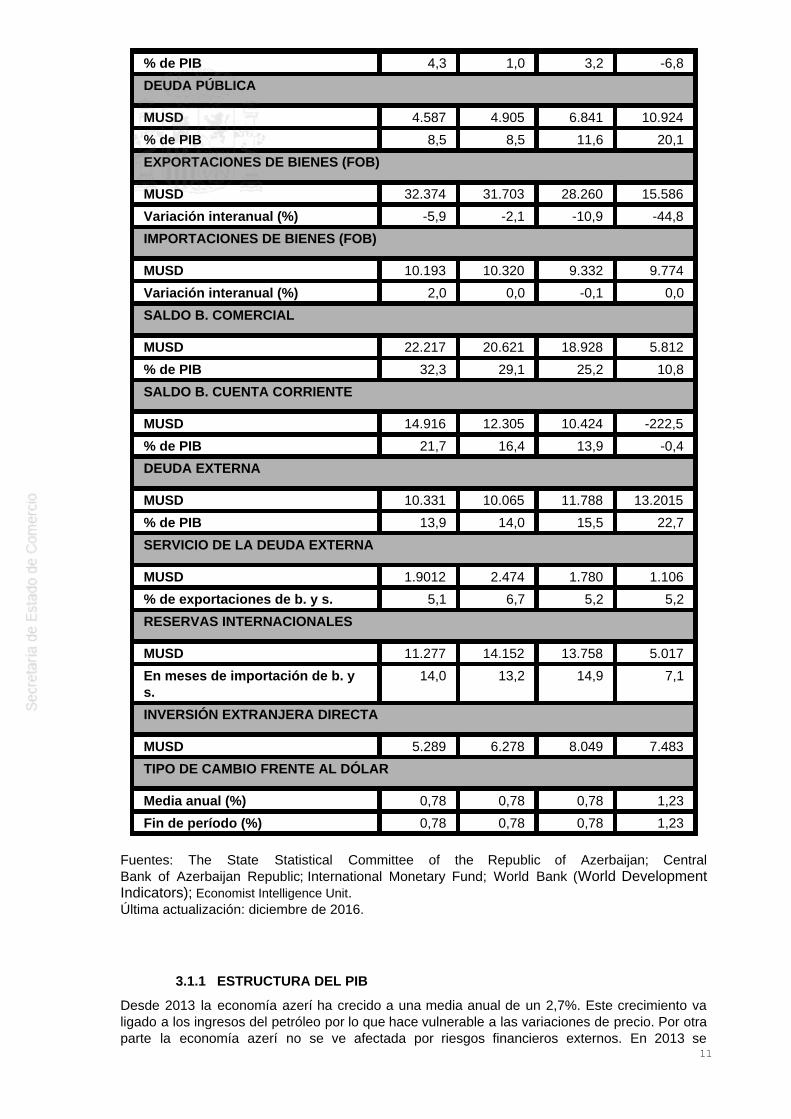

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORESECONÓMICOS

2012 2013 2014 2015

PIB

PIB, precios constantes (MAZN) 21.754 23.016 23.661 23.921

Tasa de variación real (%) 2,2 5,8 2,8 1,1

PIB, precios corrientes (MAZN) 53.968 57.708 58.978 54.352

PIB, precios corrientes (MUSD) 68.700 73.537 75.254 54.048

Tasa de variación nominal (%) n.d. n.d. n.d. n.d.

INFLACIÓN

Media anual (%) 1.0 2,4 1,4 4,0

Fin de período (%) -0,3 3,6 -0,1 7,5

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) 5,00 4,75 4,10 3,00

Fin de período (%) 5,00 4,75 3,50 3,00

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes) 9.195 9.268 9.342 9.417

Población activa (x 1.000habitantes)

6.395 6.473 6.548 6.616

Desempleo sobre población activa(%)

5,1 5,0 4,9 5,2

DÉFICIT PÚBLICO

10

% de PIB 4,3 1,0 3,2 -6,8

DEUDA PÚBLICA

MUSD 4.587 4.905 6.841 10.924

% de PIB 8,5 8,5 11,6 20,1

EXPORTACIONES DE BIENES (FOB)

MUSD 32.374 31.703 28.260 15.586

Variación interanual (%) -5,9 -2,1 -10,9 -44,8

IMPORTACIONES DE BIENES (FOB)

MUSD 10.193 10.320 9.332 9.774

Variación interanual (%) 2,0 0,0 -0,1 0,0

SALDO B. COMERCIAL

MUSD 22.217 20.621 18.928 5.812

% de PIB 32,3 29,1 25,2 10,8

SALDO B. CUENTA CORRIENTE

MUSD 14.916 12.305 10.424 -222,5

% de PIB 21,7 16,4 13,9 -0,4

DEUDA EXTERNA

MUSD 10.331 10.065 11.788 13.2015

% de PIB 13,9 14,0 15,5 22,7

SERVICIO DE LA DEUDA EXTERNA

MUSD 1.9012 2.474 1.780 1.106

% de exportaciones de b. y s. 5,1 6,7 5,2 5,2

RESERVAS INTERNACIONALES

MUSD 11.277 14.152 13.758 5.017

En meses de importación de b. ys.

14,0 13,2 14,9 7,1

INVERSIÓN EXTRANJERA DIRECTA

MUSD 5.289 6.278 8.049 7.483

TIPO DE CAMBIO FRENTE AL DÓLAR

Media anual (%) 0,78 0,78 0,78 1,23

Fin de período (%) 0,78 0,78 0,78 1,23

Fuentes: The State Statistical Committee of the Republic of Azerbaijan; CentralBank of Azerbaijan Republic; International Monetary Fund; World Bank (World DevelopmentIndicators); Economist Intelligence Unit. Última actualización: diciembre de 2016.

3.1.1 ESTRUCTURA DEL PIB

Desde 2013 la economía azerí ha crecido a una media anual de un 2,7%. Este crecimiento valigado a los ingresos del petróleo por lo que hace vulnerable a las variaciones de precio. Por otraparte la economía azerí no se ve afectada por riesgos financieros externos. En 2013 se

11

incrementó con un crecimiento del PIB del 5,8%, seguido de un 2,8% en 2014. En 2015 la caídade precios de los hidrocarburos ha mermado el crecimiento real hasta el 1,1%.

Tradicionalmente el sector industrial (donde se incluye el sector energético) es el sector queaporta el mayor porcentaje al PIB. Desde el 59,5% que ocupaba en 2012 ha ido perdiendoimportancia frente al sector servicios hasta aportar un 45,9% en 2015. Año en el que por primeravez el sector servicios de Azerbaiyán supera al industrial en su aportación al PIB. Además delpropio crecimiento del sector servicios hay que destacar que este adelanto se ha dadoprematuramente por la caída de los precios del petróleo. Por su parte, la aportación al PIB delsector servicios ha evolucionado desde el 35,4% de 2012 al 47,9% de 2015.

Por componentes del gasto se observa un incremento del peso del consumo privado, el mayorcomponente del PIB, pasando de un 39,1% en 2012 a un 55,4% en 2015. Por su parte, labalanza comercial alcanzo un equilibrio en 2015, debido al descenso de las exportaciones de53% en 2012 a 37,8% en 2015, mientras las importaciones crecieron desde el 26,2% hasta el34.8%.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

12

PIB por sectores y subsectores de origen 2012 2013 2014 2015Contribución al PIB (porcentaje) % % % %Sector Primario 5,1 5,4 5,3 6,2Agricultura, pesca y silvicultura 59,5 56,9 53,4 45,9

Sector Secundario 43,2 39,2 34,3 26,4Minería y extracción de crudo 4,2 4,2 4,7 5,3

Fabricación 2,0 1,9 1,8 2,1

Electricidad, gas, producción de vapor, distribución y suministro 10,1 11,6 12,6 12,1

Construcción 35,4 36,7 41,4 47,9

Sector Terciario 6,7 7,1 7,9 10,0Mantenimiento de medios de transportes 4,9 4,4 4,5 5,4

Transporte y almacenaje 1,6 1,8 2,2 2,7

Hostelería y hoteles 1,7 1,7 1,8 2,0

Informática y telecomunicaciones 1,7 2,2 2,6 0,0

Seguros y finanzas 1,6 2,1 2,5 0,0

Actividades inmobiliarias 1,2 1,4 1,4 0,0

Actividades profesionales, científicas y técnicas 0,6 0,6 0,7 0,0

Actividades administrativas y servicios auxiliares 2,5 2,5 2,8 0,0

Administración pública y defensa, seguridad social 3,1 3,3 3,3 0,0

Educación 1,7 1,8 1,9 0,0

Actividades de servicios sociales y de salud humana 0,8 0,9 1,0 0,0

Artes, entretenimiento y recreación 1,0 0,0 1,1 19,3

Otras actividades de servicios 93,8 93,3 92,5 91,7

Producción del PIB Total 6,2 6,7 7,5 8,3Impuestos netos sobre los productos y la importación 5,1 5,4 5,3 6,2

Total Interior Bruto 100 100 100 100 PIB por componentes de gasto 2012 2013 2014 2015Gasto del PIB (porcentaje) % % % %Consumo 50 52,2 56,3 68,3Consumo Privado 39,1 41,5 45 55,4

Consumo Público 10,5 10,3 10,9 12,5

Consumo individual 4,2 4,0 4,3 4,9

Consumo colectivo 6,3 6,3 6,6 7,6

Organización publica 0,4 0,4 0,4 0,4

Proporción de ahorro bruto 22,3 25,7 27,5 28,7Formación bruta de capital fijo 22,5 25,8 27,4 28,6

Variación de stocks -0,1 -0,1 0,1 0,1

Balaza comercial 27,7 22,2 17,1 3,0Exportaciones de bienes y servicios 53 48,4 43,3 37,8

Importaciones de bienes y servicios 25,3 26,3 26,2 34,8

Discrepancia estadistica 0,0 0,0 -0,9 0,0

Total Interior Bruto 100 100 100 100

Fuente: The State Statistical Committee of the Republic of Azerbaijan (www.azstat.org).

3.1.2 PRECIOS

La inflación en Azerbaiyán mantenía niveles muy moderados desde 2012 hasta la primeradevaluación del manat en 2015, año en que la inflación alcanzó el 4%. La segunda devaluacióndel manat a finales de 2015 provoco que la tasa de inflación a comienzos de 2016 fuese del11,6%.

Si bien el IPC total de bienes y servicios en 2014 fue de 1,4%, el mayor incremento de precios en2014 lo experimentaron los combustibles y lubricantes con un 29,8%; seguido del combustible

13

líquido con un 11.1%; y de los productos del pescado (14,2%) y productos del tabaco (13,6%).Así mismo, han sufrido un incremento significativo los precios de los servicios de transporteaéreo (8,8%) y los de ferrocarril (7,3%) y, por otra parte los servicios de educación secundaria(6,6%) y superior (4.8%).

En 2015, la mayor subida corresponde a bebidas y tabaco con un aumento del 6,1%. Le siguenproductos alimenticios con un 5,4% y productos no alimenticios con un 3,8%.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

A finales de 2015 la población azerí sumaba 9,65 millones de habitantes, con una poblaciónactiva de 4,92 millones de personas, una población empleada de 4,67 millones y desempleada243,7 miles de personas lo que representa un incremento del 2,5% respecto a 2014, según datosoficiales del Comité Estadístico de Azerbaiyán (Stat). Los datos de desempleo, según lasestadísticas oficiales presentan unas tasa de paro mínimos que oscilan alrededor del 5% (5,2%en 2012, 4,97% en 2013, 4,91% en 2014, y 4,96% en 2015).

3.1.4 DISTRIBUCIÓN DE LA RENTA

El PIB per cápita de Azerbaiyán ha aumentado considerablemente durante la última década, en2004 apenas alcanzó los 1000 USD. En 2012 fue de 7.393 USD, aumentó hasta 7.934 USD en2013 y hasta 8.055 USD en 2014. En 2015 el PIB per cápita en 2015 ha descendido hasta los5.739 USD, marcado por la acusada devaluación de la moneda.El salario medio mensual en Azerbaiyán se ha multiplicado casi por dos en los últimos sieteaños, pasando desde los 250 manats en 2008 hasta los 425 manats en 2014. El salario mínimointerprofesional se situó en 105 manats en 2013 por orden presidencial. Expertos de lasNaciones Unidas critican que la gran mayoría de la población apenas nota la riqueza generadapor su industria de hidrocarburos. Con todo, se estima que el porcentaje de población por debajodel umbral de la pobreza cayó desde el 50% en el 2000 hasta el 5% en 2013.Los salarios más bajos corresponden a la agricultura, pesca y silvicultura, así como a la sanidadpública y servicios sociales. Cabe señalar también que los ingresos generales per cápita superanconsiderablemente el salario oficial, lo que significa que buena parte de este dinero procede deactividades de economía sumergida. Gran parte de los ingresos familiares se destinan a lacompra de comida, lo que demuestra un alto nivel de pobreza, que es uno de los principalesproblemas sociales del país.

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Hasta 2014 las cuentas públicas estaban muy saneadas con una deuda pública total menor al15% del PIB. El año 2015 destaca por ser el primer año en que el país presenta déficit fiscal (-1,2% del PIB). Año en que la deuda pública ha alcanzado el 20,1% de PIB. Este cambio dedirección en las finanzas públicas se ha debido principalmente a la caída del precio del petróleo.En concreto, el precio del barril de Brent cayó desde 112 dólares a mediados de 2014 hasta 53dólares en abril de 2015 y a los 33 dólares por barril a comienzos de 2016. Pese a todo esto, lasautoridades han tomado la iniciativa con una serie de medidas destinadas a corregir el déficit.Por un lado con un recorte al gasto público y por otro con un aumento de la presión fiscal.

En la última misión del FMI a Azerbaiyán (junio 2016) el staff concluyo en que el país ha sufridouna serie de shocks negativos, en particular la caída de los precios del petróleo y la situacióndesfavorable de sus principales socios comerciales. Como resultado el crecimiento del PIB en2015 ha sido del 1,1%. La organización multilateral espera un periodo recesivo del -2,4% en2016. En los años sucesivos espera que se alcance una senda de crecimiento del 2,5% con unpotencial de entre el 4% y 5% si se cumple la agenda de reformas estructurales planteada por elFMI.

Para combatir esta recesión las autoridades Azeríes han puesto en marcha una serie de medidasa corto plazo. Por su parte, el Banco Central realizó dos devaluaciones del manat en 2015 paracontrolar el gasto de las importaciones. En 2016 ha elevado los tipos de interés para combatiruna inflación que se ha disparado desde principios de año. Al mismo tiempo, el Gobierno haadoptado medidas de estímulo como subida de salarios y pensiones. También ha ampliado las

14

medidas sociales Targeted Social Assistance (TSA) y se ha reafirmado en su intención decompletar los proyectos de inversión en marcha. Estas medidas se esperan suficientes paraconseguir que la balanza por cuenta corriente de 2016 se torne positiva de nuevo.

A medio plazo el gobierno espera una consolidación fiscal positiva en 2017, reduciendo el gastopúblico y aumentando los impuestos en sectores no petroleros. Además, prepara una reforma enla legislación de las pensiones para evitar el déficit en el Fondo de Seguridad Social Azerí. Comoúltimo objetivo para 2016 se prevé flexibilizar el control de cambios para permitir que el matatcotice sin intervención del Banco Central.

Para contrarrestar la disminución de ingresos y los compromisos de gasto de proyectos ya encurso, el gobierno tiene planes de optimizar los préstamos recibidos en divisa extranjera en elfuturo, mejorar la eficiencia del gasto público, así como explorar nuevas inversiones conjuntascon el sector privado, a través de PPP.

La política fiscal del gobierno de Azerbaiyán, siguiendo las recomendaciones del FMI, hamarcado una estrategia de consolidación fiscal que permita un crecimiento sostenible;priorizando una inversión pública más moderada y eficaz; al tiempo que se ponen en marcha lasreformas decisivas para mejorar el entorno empresarial que permita crear oportunidades para lainversión privada.

Estas medidas de consolidación fiscal implican la racionalización de las exenciones tributarias yun cumplimiento de los procedimientos tributarios, así como, modernizar la recaudación tributariano petrolera. Por otra parte, se racionaliza el gasto corriente, mientras que se amplía programaTargeted Social Assistance (TSA) para ayudar a reducir el impacto en los grupos másvulnerables.

Resulta prioritario, por tanto, fomentar el crecimiento del sector privado en el sector no petrolero,asegurando la estabilidad financiera, la promoción de la profundización de los mercadosfinancieros, el fortalecimiento de la gobernabilidad, y la eliminación de barreras a la competenciay el comercio.

El Banco Central de Azerbaiyán (CBA) mantuvo el tipo de refinanciación constante entre febrerode 2013 y fines de abril de 2014, cuando se redujo la tasa en 50 puntos básicos, hasta el 4,25por ciento y la disminución de los límites inferior y superior de la banda de tipos de interés en 50-100 puntos básicos (situando el suelo en un 0,5 por ciento y el techo en un 6 por ciento). Enagosto de 2013, el CBA provocó una reducción en los tipos de interés de crédito mediante lareducción del límite máximo de tipo de interés del 12 por ciento a 10 por ciento del AzerbaijanDeposit Insurance Fund (ADIF). Tras esta reducción, el crédito al sector privado se aceleró conuna elevada concentración en los préstamos personales.

El CBA ha seguido adelante con los planes para poner fin a los préstamos a la economía real.Los recientes cambios en el marco regulatorio del sistema bancario incluyen medidas paraendurecer los créditos al consumo y fortalecer las normas y los requisitos para la clasificación delos créditos en morosidad. Para asegurar la buena salud del sistema financiero del país tras elshock de 2015, el CBA ha retirado la licencia de 8 bancos con falta de solvencia y ha solicitado larealización de stress test al resto de entidades.

Por último, la posición exterior de Azerbaiyán se ha debilitado debido a la erosión de las reservasde divisas extranjeras del CBA, que con los datos de 2015 suponen la cobertura de 10 meses delvalor de las importaciones. Azerbaiyán cuenta con una cantidad de reservas en divisasextranjeras equivalentes al 15% del PIB nacional tras haber empleado más de 7.000 millones dedólares en 2015.

3.2 PREVISIONES MACROECONÓMICAS

Las previsiones del Fondo Monetario Internacional para Azerbaiyán no son positivas a cortoplazo. La institución estima que 2016 será un periodo recesión económica conun crecimiento negativo del PIB del -2,4% en 2016. Según la misma institución 2017 volverá apresentar un crecimiento positivo del 1,4%. En los años sucesivos calcula un crecimientosostenido por encima del 2% anual.

15

Según las previsiones del Fondo Monetario Internacional, es ta previsto que la tasa dedesempleo se mantenga en torno a un 6% en 2016 y sucesivos; el IPC se prevé se sitúe en un12,8% a final de 2016 y en 2017 en un 4,2%; y el saldo por cuenta corriente vuelva a ser positivocon un 0,7% en 2016 y un 3,1% en 2017.

Se espera que la producción de petróleo continúe disminuyendo. En el pasado, ante estacoyuntura, la economía reaccionó expandiéndose mediante el incremento de la inversión públicaen sectores no petrolíferos. Ante la previsión de una moderación en los ingresos generados porel crudo la inversión pública del gobierno disminuirá hasta un 10,3% del PIB entre los años 2015y 2017 lo que se traducirá en un crecimiento moderado de los sectores no petrolíferos de un 4%.

Ante el descenso de los ingresos del sector petrolífero y la necesidad de seguir financiando unagran cantidad de proyectos ya comprometidos o en curso como los Juegos Europeos o elTANAP, se espera que el objetivo de déficit fiscal se rebaje hasta un 5,1% del PIB. Paracontrarrestarlo, el gobierno tiene planes de optimizar los préstamos recibidos en divisa extranjeraen el futuro, mejorar la eficiencia del gasto público, así como explorar nuevas inversionesconjuntas con el sector privado a través de PPP.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

La falta de una suficiente diversificación de la economía se pone de manifiesto por el hecho deque los tres pilares básicos de la misma, además de la extracción de petróleo y gas, incluyen laagricultura y la minería. Las autoridades se han propuesto desarrollar el turismo, las tecnologíasde la información y las comunicaciones a medio y largo plazo. Para el florecimiento y ladiversificación de la economía el Gobierno, en colaboración con los Organismos Internacionales,trabaja para desarrollar del sector privado, la atracción de inversión extranjera, y la mejora ydesarrollo del sector financiero.

Azerbaiyán presenta unos diferenciales bancario muy elevados en comparación con losestándares internacionales que impiden el desarrollo del sector financiero: los altos tipos deinterés para crédito desincentivan las inversiones mientras los bajos de tipos de interés endepósitos desincentiva el ahorro, lo que condiciona e crecimiento. Por ello se hace necesariointensificar la competencia en el sector bancario, consolidar el segmento de la pequeña banca ytomar medidas para bajar los costes de intermediación que permitan una bajada en los costes deoperación, procuren condiciones competitivas en el mercado y economías de escala,estableciéndose un entorno macroeconómico estable.

El índice “Doing Business 2015” del Banco Mundial calificó a Azerbaiyán como uno de los 10países que ha mejorado más entre 2013/2014 en las áreas medidas por Doing Business. Enconjunto, estas 10 economías con la mayor mejoría a nivel global implementaron 40 reformasregulatorias facilitando el hacer negocios. En 2016 la institución mantenía para Azerbaiyán elranking del año anterior con una posición de 63 sobre 189 países.

Entre enero de 2015 y abril de 2016 se han revisado por parte de las agencias de rating laclasificación de la deuda soberana del país: Fitch se mantiene con BB+ con previsión negativa;Moody’s a con Ba1 y Standard & Poor's en BB+ estable, ambos con grado no inversión,especulativo.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

El comercio exterior ha tenido una gran importancia en el desarrollo de Azerbaiyán. Al igual queen otros países con recursos petroleros, las exportaciones son un factor clave en el desarrolloeconómico. Las exportaciones alcanzaron un máximo de 34.161 millones de dólares en 2012. En2013 cayeron un cerca de un 40% para situarse en 23.975 millones de dólares. El año 2014cerró con una cifra de 21.828 millones de dólares y el 2015 con 11.424 millones, un 90% menosque el año anterior.

Las importaciones por su parte se mantienen más constantes en los últimos años. En 2013 el

16

monto fue de 10.712,5 millones de dólares y supuso un aumento del 11% respecto al añoanterior. En 2014 se observó un descenso del 17,2% que situó el total de las importaciones deAzerbaiyán en 9.187 millones. En 2015 no hubo variación pues la cifra se situó en 9221 millonesde dólares.

3.4.1 APERTURA COMERCIAL

El índice de apertura de la economía turca (calculada como la suma de bienes exportados eimportados con respecto al PIB) se sitúa en torno al 50% del PIb. En 2013 alcanzó el 57,15%,mientras en el 2014 fue de 49,95% y en 2015 de 47,48%.

La balanza comercial de Azerbaiyán ha sido tradicionalmente superavitaria con unos márgenesde hasta el 21,7% del PIB en 2012 gracias a la exportación de combustibles fósiles. La caída delprecio del petróleo, el descenso de producción y, en menor medida, la crisis económica rusa(principal importador de productos no energéticos) han hecho que esta cifra se reduzcaprogresivamente hasta alcanzar saldo deficitario en 2015 con el -0,4% PIB. En 2013 y 2014 elsaldo de la balanza comercial fue del 16,4% y del 13,9% respectivamente.

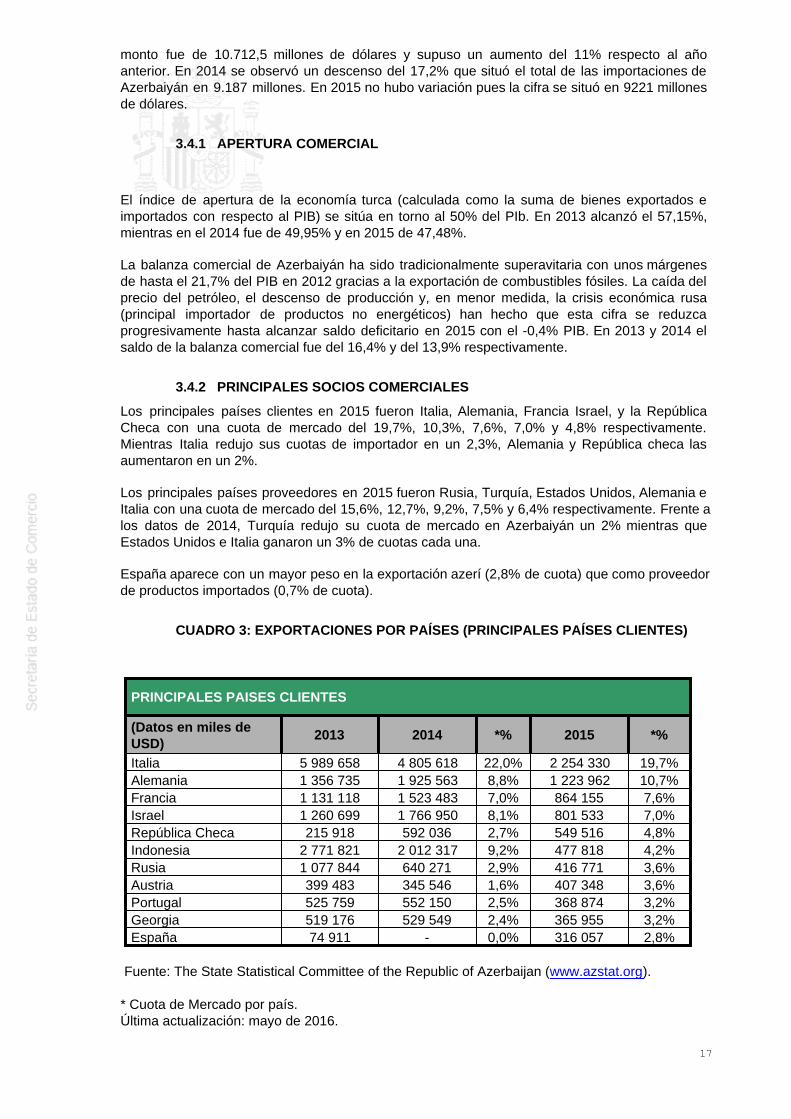

3.4.2 PRINCIPALES SOCIOS COMERCIALES

Los principales países clientes en 2015 fueron Italia, Alemania, Francia Israel, y la RepúblicaCheca con una cuota de mercado del 19,7%, 10,3%, 7,6%, 7,0% y 4,8% respectivamente.Mientras Italia redujo sus cuotas de importador en un 2,3%, Alemania y República checa lasaumentaron en un 2%.

Los principales países proveedores en 2015 fueron Rusia, Turquía, Estados Unidos, Alemania eItalia con una cuota de mercado del 15,6%, 12,7%, 9,2%, 7,5% y 6,4% respectivamente. Frente alos datos de 2014, Turquía redujo su cuota de mercado en Azerbaiyán un 2% mientras queEstados Unidos e Italia ganaron un 3% de cuotas cada una.

España aparece con un mayor peso en la exportación azerí (2,8% de cuota) que como proveedorde productos importados (0,7% de cuota).

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

PRINCIPALES PAISES CLIENTES

(Datos en miles deUSD)

2013 2014 *% 2015 *%

Italia 5 989 658 4 805 618 22,0% 2 254 330 19,7%Alemania 1 356 735 1 925 563 8,8% 1 223 962 10,7%Francia 1 131 118 1 523 483 7,0% 864 155 7,6%Israel 1 260 699 1 766 950 8,1% 801 533 7,0%República Checa 215 918 592 036 2,7% 549 516 4,8%Indonesia 2 771 821 2 012 317 9,2% 477 818 4,2%Rusia 1 077 844 640 271 2,9% 416 771 3,6%Austria 399 483 345 546 1,6% 407 348 3,6%Portugal 525 759 552 150 2,5% 368 874 3,2%Georgia 519 176 529 549 2,4% 365 955 3,2%España 74 911 - 0,0% 316 057 2,8%

Fuente: The State Statistical Committee of the Republic of Azerbaijan (www.azstat.org).

* Cuota de Mercado por país.Última actualización: mayo de 2016.

17

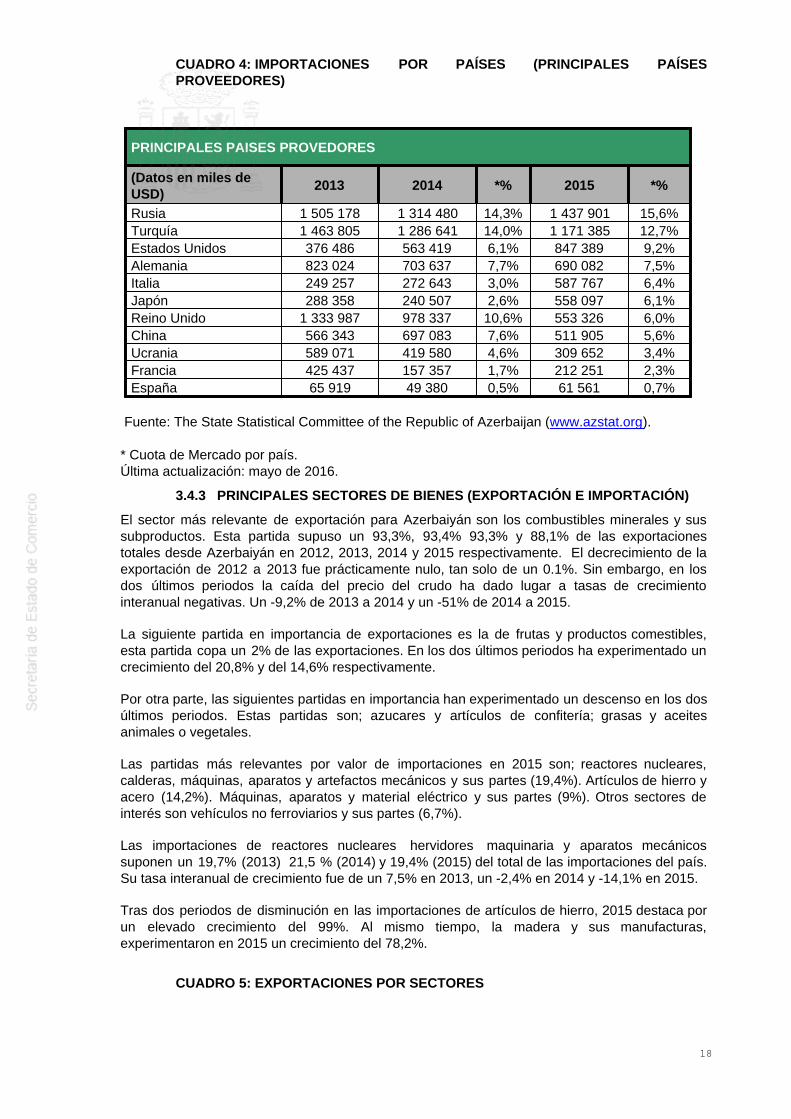

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAISES PROVEDORES

(Datos en miles deUSD)

2013 2014 *% 2015 *%

Rusia 1 505 178 1 314 480 14,3% 1 437 901 15,6%Turquía 1 463 805 1 286 641 14,0% 1 171 385 12,7%Estados Unidos 376 486 563 419 6,1% 847 389 9,2%Alemania 823 024 703 637 7,7% 690 082 7,5%Italia 249 257 272 643 3,0% 587 767 6,4%Japón 288 358 240 507 2,6% 558 097 6,1%Reino Unido 1 333 987 978 337 10,6% 553 326 6,0%China 566 343 697 083 7,6% 511 905 5,6%Ucrania 589 071 419 580 4,6% 309 652 3,4%Francia 425 437 157 357 1,7% 212 251 2,3%España 65 919 49 380 0,5% 61 561 0,7%

Fuente: The State Statistical Committee of the Republic of Azerbaijan (www.azstat.org).

* Cuota de Mercado por país.Última actualización: mayo de 2016.

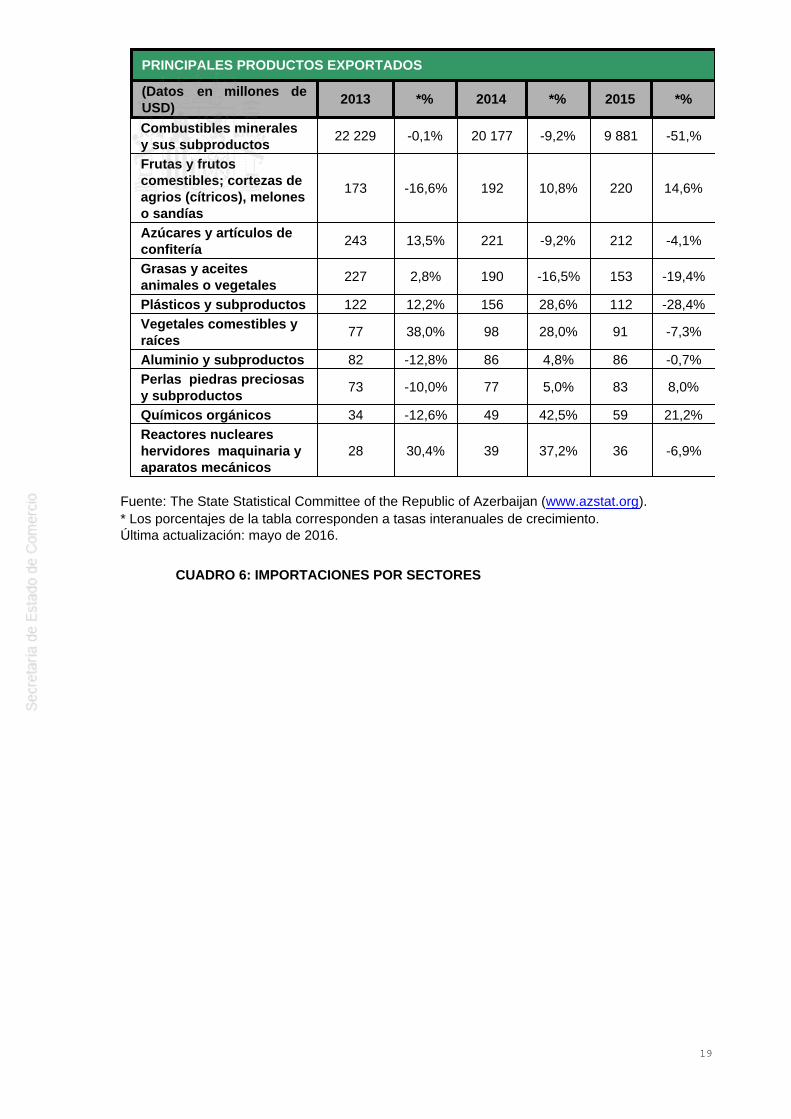

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

El sector más relevante de exportación para Azerbaiyán son los combustibles minerales y sussubproductos. Esta partida supuso un 93,3%, 93,4% 93,3% y 88,1% de las exportacionestotales desde Azerbaiyán en 2012, 2013, 2014 y 2015 respectivamente. El decrecimiento de laexportación de 2012 a 2013 fue prácticamente nulo, tan solo de un 0.1%. Sin embargo, en losdos últimos periodos la caída del precio del crudo ha dado lugar a tasas de crecimientointeranual negativas. Un -9,2% de 2013 a 2014 y un -51% de 2014 a 2015.

La siguiente partida en importancia de exportaciones es la de frutas y productos comestibles,esta partida copa un 2% de las exportaciones. En los dos últimos periodos ha experimentado uncrecimiento del 20,8% y del 14,6% respectivamente.

Por otra parte, las siguientes partidas en importancia han experimentado un descenso en los dosúltimos periodos. Estas partidas son; azucares y artículos de confitería; grasas y aceitesanimales o vegetales.

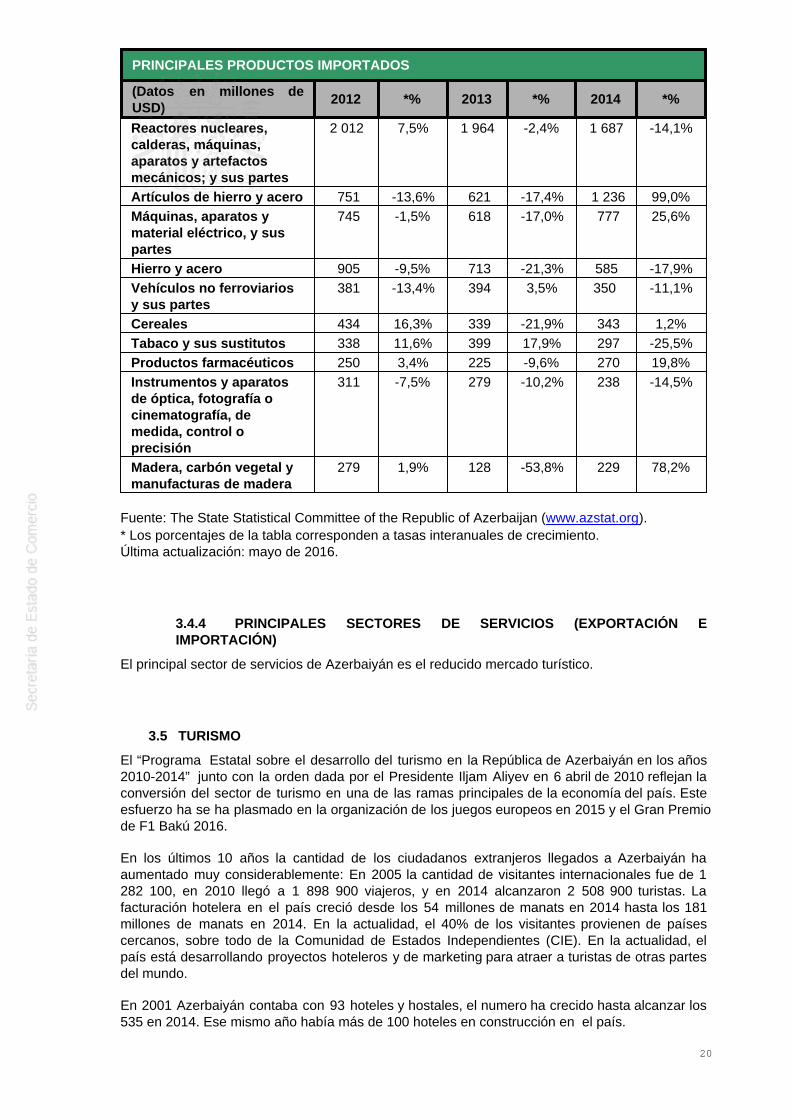

Las partidas más relevantes por valor de importaciones en 2015 son; reactores nucleares,calderas, máquinas, aparatos y artefactos mecánicos y sus partes (19,4%). Artículos de hierro yacero (14,2%). Máquinas, aparatos y material eléctrico y sus partes (9%). Otros sectores deinterés son vehículos no ferroviarios y sus partes (6,7%).

Las importaciones de reactores nucleares hervidores maquinaria y aparatos mecánicossuponen un 19,7% (2013) 21,5 % (2014) y 19,4% (2015) del total de las importaciones del país.Su tasa interanual de crecimiento fue de un 7,5% en 2013, un -2,4% en 2014 y -14,1% en 2015.

Tras dos periodos de disminución en las importaciones de artículos de hierro, 2015 destaca porun elevado crecimiento del 99%. Al mismo tiempo, la madera y sus manufacturas,experimentaron en 2015 un crecimiento del 78,2%.

CUADRO 5: EXPORTACIONES POR SECTORES

18

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en millones deUSD)

2013 *% 2014 *% 2015 *%

Combustibles mineralesy sus subproductos

22 229 -0,1% 20 177 -9,2% 9 881 -51,%

Frutas y frutoscomestibles; cortezas deagrios (cítricos), meloneso sandías

173 -16,6% 192 10,8% 220 14,6%

Azúcares y artículos deconfitería

243 13,5% 221 -9,2% 212 -4,1%

Grasas y aceitesanimales o vegetales

227 2,8% 190 -16,5% 153 -19,4%

Plásticos y subproductos 122 12,2% 156 28,6% 112 -28,4%Vegetales comestibles yraíces

77 38,0% 98 28,0% 91 -7,3%

Aluminio y subproductos 82 -12,8% 86 4,8% 86 -0,7%Perlas piedras preciosasy subproductos

73 -10,0% 77 5,0% 83 8,0%

Químicos orgánicos 34 -12,6% 49 42,5% 59 21,2%Reactores nucleares hervidores maquinaria yaparatos mecánicos

28 30,4% 39 37,2% 36 -6,9%

Fuente: The State Statistical Committee of the Republic of Azerbaijan (www.azstat.org).* Los porcentajes de la tabla corresponden a tasas interanuales de crecimiento.Última actualización: mayo de 2016.

CUADRO 6: IMPORTACIONES POR SECTORES

19

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos en millones deUSD)

2012 *% 2013 *% 2014 *%

Reactores nucleares,calderas, máquinas,aparatos y artefactosmecánicos; y sus partes

2 012 7,5% 1 964 -2,4% 1 687 -14,1%

Artículos de hierro y acero 751 -13,6% 621 -17,4% 1 236 99,0%Máquinas, aparatos ymaterial eléctrico, y suspartes

745 -1,5% 618 -17,0% 777 25,6%

Hierro y acero 905 -9,5% 713 -21,3% 585 -17,9%Vehículos no ferroviariosy sus partes

381 -13,4% 394 3,5% 350 -11,1%

Cereales 434 16,3% 339 -21,9% 343 1,2%Tabaco y sus sustitutos 338 11,6% 399 17,9% 297 -25,5%Productos farmacéuticos 250 3,4% 225 -9,6% 270 19,8%Instrumentos y aparatosde óptica, fotografía ocinematografía, demedida, control oprecisión

311 -7,5% 279 -10,2% 238 -14,5%

Madera, carbón vegetal ymanufacturas de madera

279 1,9% 128 -53,8% 229 78,2%

Fuente: The State Statistical Committee of the Republic of Azerbaijan (www.azstat.org).* Los porcentajes de la tabla corresponden a tasas interanuales de crecimiento.Última actualización: mayo de 2016.

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

El principal sector de servicios de Azerbaiyán es el reducido mercado turístico.

3.5 TURISMO

El “Programa Estatal sobre el desarrollo del turismo en la República de Azerbaiyán en los años2010-2014” junto con la orden dada por el Presidente Iljam Aliyev en 6 abril de 2010 reflejan laconversión del sector de turismo en una de las ramas principales de la economía del país. Esteesfuerzo ha se ha plasmado en la organización de los juegos europeos en 2015 y el Gran Premiode F1 Bakú 2016.

En los últimos 10 años la cantidad de los ciudadanos extranjeros llegados a Azerbaiyán haaumentado muy considerablemente: En 2005 la cantidad de visitantes internacionales fue de 1282 100, en 2010 llegó a 1 898 900 viajeros, y en 2014 alcanzaron 2 508 900 turistas. Lafacturación hotelera en el país creció desde los 54 millones de manats en 2014 hasta los 181millones de manats en 2014. En la actualidad, el 40% de los visitantes provienen de paísescercanos, sobre todo de la Comunidad de Estados Independientes (CIE). En la actualidad, elpaís está desarrollando proyectos hoteleros y de marketing para atraer a turistas de otras partesdel mundo.

En 2001 Azerbaiyán contaba con 93 hoteles y hostales, el numero ha crecido hasta alcanzar los535 en 2014. Ese mismo año había más de 100 hoteles en construcción en el país.

20

La agricultura, el turismo y las tecnologías de información se consideran las ramas prioritariasprincipales en el desarrollo del sector no petrolero en Azerbaiyán, como así lo destacan lasinstituciones financieras internacionales. El Banco Asiático de Desarrollo que colaboraestrechamente con Azerbaiyán, considera la agricultura y el turismo como las líneas líderes deldesarrollo del sector no petrolero en el país. El desarrollo de la infraestructura del turismo en elpaís últimos años abre nuevas oportunidades al turismo del país y permitirá nuevos ingresos y elaumento de producto interno bruto, según los índices del Banco.

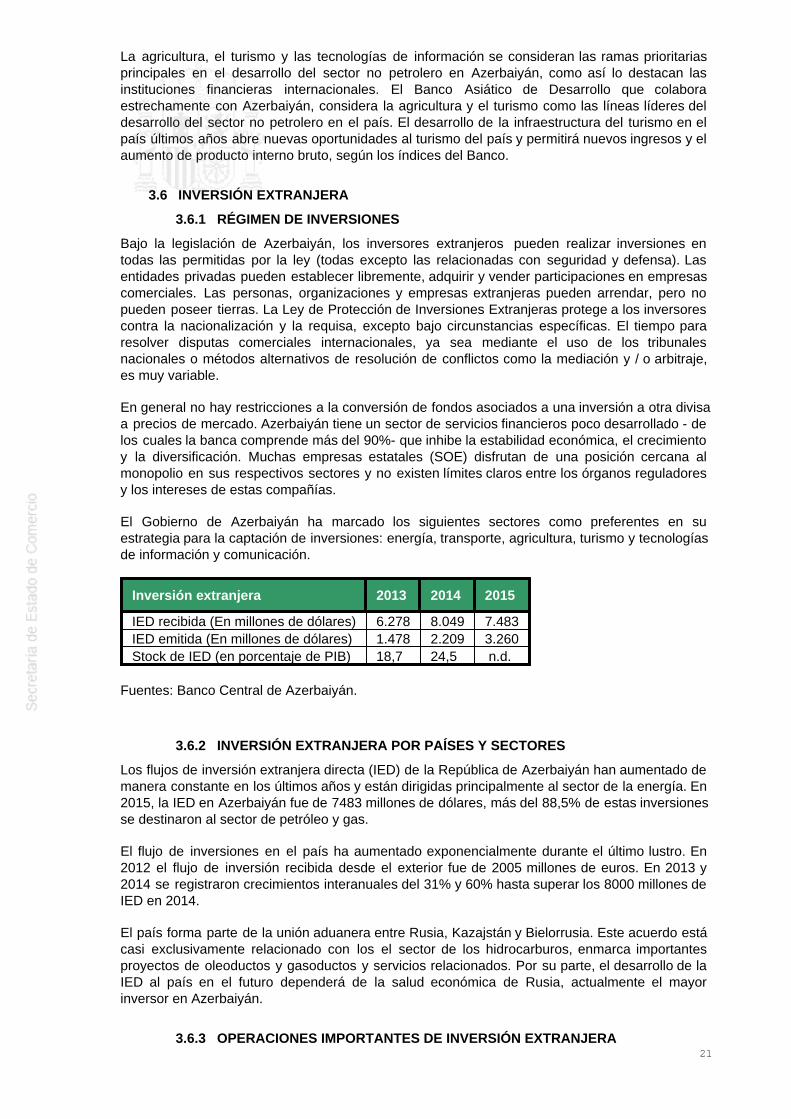

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

Bajo la legislación de Azerbaiyán, los inversores extranjeros pueden realizar inversiones entodas las permitidas por la ley (todas excepto las relacionadas con seguridad y defensa). Lasentidades privadas pueden establecer libremente, adquirir y vender participaciones en empresascomerciales. Las personas, organizaciones y empresas extranjeras pueden arrendar, pero nopueden poseer tierras. La Ley de Protección de Inversiones Extranjeras protege a los inversorescontra la nacionalización y la requisa, excepto bajo circunstancias específicas. El tiempo pararesolver disputas comerciales internacionales, ya sea mediante el uso de los tribunalesnacionales o métodos alternativos de resolución de conflictos como la mediación y / o arbitraje,es muy variable.

En general no hay restricciones a la conversión de fondos asociados a una inversión a otra divisaa precios de mercado. Azerbaiyán tiene un sector de servicios financieros poco desarrollado - delos cuales la banca comprende más del 90%- que inhibe la estabilidad económica, el crecimientoy la diversificación. Muchas empresas estatales (SOE) disfrutan de una posición cercana almonopolio en sus respectivos sectores y no existen límites claros entre los órganos reguladoresy los intereses de estas compañías.

El Gobierno de Azerbaiyán ha marcado los siguientes sectores como preferentes en suestrategia para la captación de inversiones: energía, transporte, agricultura, turismo y tecnologíasde información y comunicación.

Inversión extranjera 2013 2014 2015

IED recibida (En millones de dólares) 6.278 8.049 7.483IED emitida (En millones de dólares) 1.478 2.209 3.260Stock de IED (en porcentaje de PIB) 18,7 24,5 n.d.

Fuentes: Banco Central de Azerbaiyán.

3.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

Los flujos de inversión extranjera directa (IED) de la República de Azerbaiyán han aumentado demanera constante en los últimos años y están dirigidas principalmente al sector de la energía. En2015, la IED en Azerbaiyán fue de 7483 millones de dólares, más del 88,5% de estas inversionesse destinaron al sector de petróleo y gas.

El flujo de inversiones en el país ha aumentado exponencialmente durante el último lustro. En2012 el flujo de inversión recibida desde el exterior fue de 2005 millones de euros. En 2013 y2014 se registraron crecimientos interanuales del 31% y 60% hasta superar los 8000 millones deIED en 2014.

El país forma parte de la unión aduanera entre Rusia, Kazajstán y Bielorrusia. Este acuerdo estácasi exclusivamente relacionado con los el sector de los hidrocarburos, enmarca importantesproyectos de oleoductos y gasoductos y servicios relacionados. Por su parte, el desarrollo de laIED al país en el futuro dependerá de la salud económica de Rusia, actualmente el mayorinversor en Azerbaiyán.

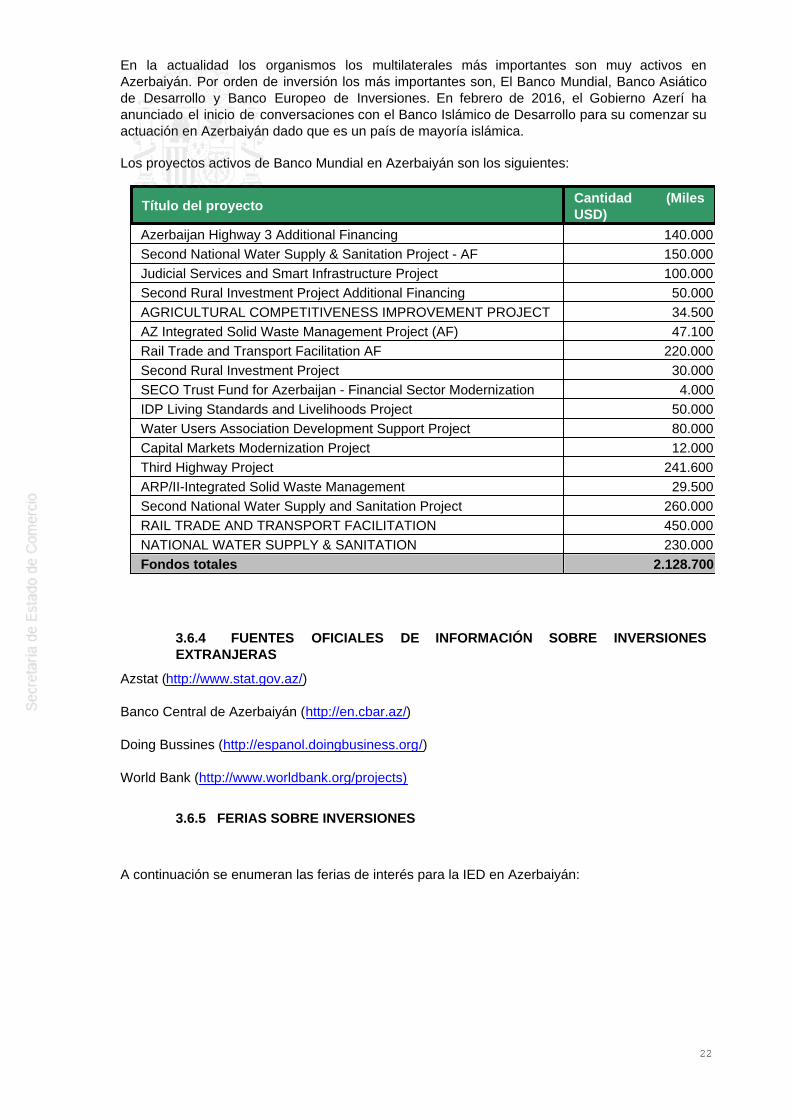

3.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

21

En la actualidad los organismos los multilaterales más importantes son muy activos enAzerbaiyán. Por orden de inversión los más importantes son, El Banco Mundial, Banco Asiáticode Desarrollo y Banco Europeo de Inversiones. En febrero de 2016, el Gobierno Azerí haanunciado el inicio de conversaciones con el Banco Islámico de Desarrollo para su comenzar suactuación en Azerbaiyán dado que es un país de mayoría islámica.

Los proyectos activos de Banco Mundial en Azerbaiyán son los siguientes:

Título del proyecto Cantidad (MilesUSD)

Azerbaijan Highway 3 Additional Financing 140.000Second National Water Supply & Sanitation Project - AF 150.000Judicial Services and Smart Infrastructure Project 100.000Second Rural Investment Project Additional Financing 50.000AGRICULTURAL COMPETITIVENESS IMPROVEMENT PROJECT 34.500AZ Integrated Solid Waste Management Project (AF) 47.100Rail Trade and Transport Facilitation AF 220.000Second Rural Investment Project 30.000SECO Trust Fund for Azerbaijan - Financial Sector Modernization 4.000IDP Living Standards and Livelihoods Project 50.000Water Users Association Development Support Project 80.000Capital Markets Modernization Project 12.000Third Highway Project 241.600ARP/II-Integrated Solid Waste Management 29.500Second National Water Supply and Sanitation Project 260.000RAIL TRADE AND TRANSPORT FACILITATION 450.000NATIONAL WATER SUPPLY & SANITATION 230.000Fondos totales 2.128.700

3.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

Azstat (http://www.stat.gov.az/)

Banco Central de Azerbaiyán (http://en.cbar.az/)

Doing Bussines (http://espanol.doingbusiness.org/)

World Bank (http://www.worldbank.org/projects)

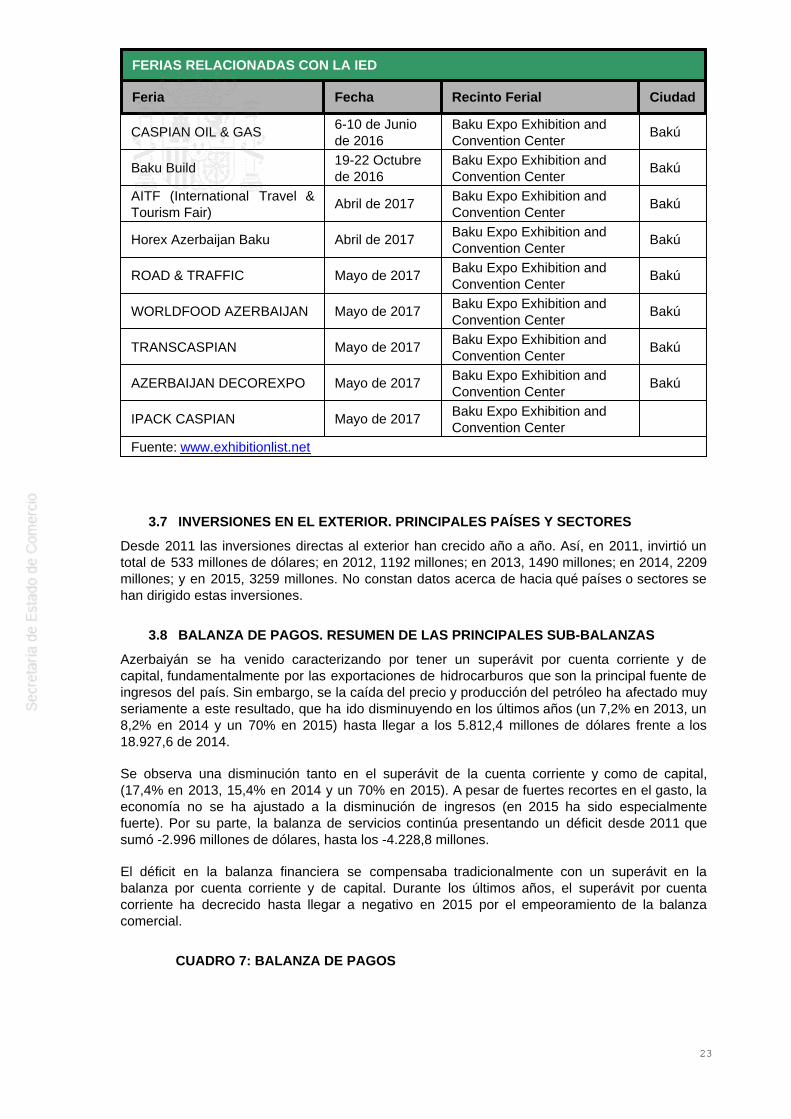

3.6.5 FERIAS SOBRE INVERSIONES

A continuación se enumeran las ferias de interés para la IED en Azerbaiyán:

22

FERIAS RELACIONADAS CON LA IED

Feria Fecha Recinto Ferial Ciudad

CASPIAN OIL & GAS 6-10 de Juniode 2016

Baku Expo Exhibition andConvention Center

Bakú

Baku Build 19-22 Octubrede 2016

Baku Expo Exhibition andConvention Center

Bakú

AITF (International Travel &Tourism Fair)

Abril de 2017 Baku Expo Exhibition andConvention Center

Bakú

Horex Azerbaijan Baku Abril de 2017 Baku Expo Exhibition andConvention Center

Bakú

ROAD & TRAFFIC Mayo de 2017 Baku Expo Exhibition andConvention Center

Bakú

WORLDFOOD AZERBAIJAN Mayo de 2017 Baku Expo Exhibition andConvention Center

Bakú

TRANSCASPIAN Mayo de 2017 Baku Expo Exhibition andConvention Center

Bakú

AZERBAIJAN DECOREXPO Mayo de 2017 Baku Expo Exhibition andConvention Center

Bakú

IPACK CASPIAN Mayo de 2017 Baku Expo Exhibition andConvention Center

Fuente: www.exhibitionlist.net

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

Desde 2011 las inversiones directas al exterior han crecido año a año. Así, en 2011, invirtió untotal de 533 millones de dólares; en 2012, 1192 millones; en 2013, 1490 millones; en 2014, 2209millones; y en 2015, 3259 millones. No constan datos acerca de hacia qué países o sectores sehan dirigido estas inversiones.

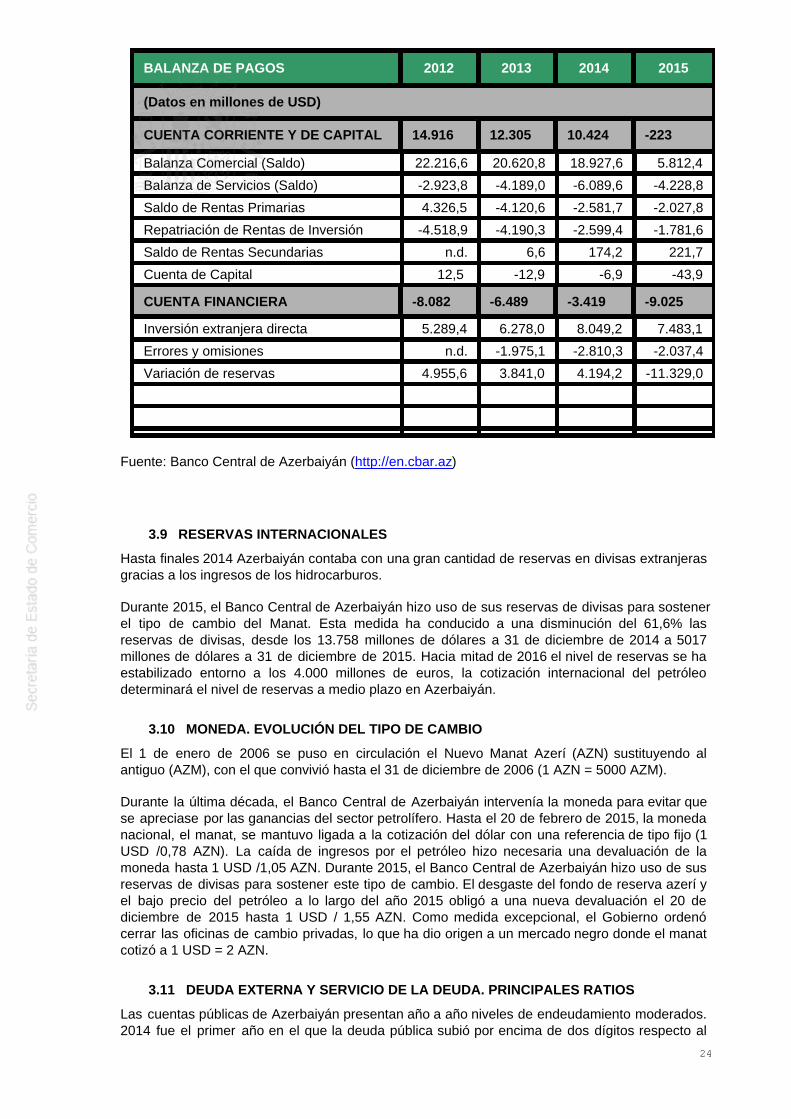

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

Azerbaiyán se ha venido caracterizando por tener un superávit por cuenta corriente y decapital, fundamentalmente por las exportaciones de hidrocarburos que son la principal fuente deingresos del país. Sin embargo, se la caída del precio y producción del petróleo ha afectado muyseriamente a este resultado, que ha ido disminuyendo en los últimos años (un 7,2% en 2013, un8,2% en 2014 y un 70% en 2015) hasta llegar a los 5.812,4 millones de dólares frente a los18.927,6 de 2014.

Se observa una disminución tanto en el superávit de la cuenta corriente y como de capital,(17,4% en 2013, 15,4% en 2014 y un 70% en 2015). A pesar de fuertes recortes en el gasto, laeconomía no se ha ajustado a la disminución de ingresos (en 2015 ha sido especialmentefuerte). Por su parte, la balanza de servicios continúa presentando un déficit desde 2011 quesumó -2.996 millones de dólares, hasta los -4.228,8 millones.

El déficit en la balanza financiera se compensaba tradicionalmente con un superávit en labalanza por cuenta corriente y de capital. Durante los últimos años, el superávit por cuentacorriente ha decrecido hasta llegar a negativo en 2015 por el empeoramiento de la balanzacomercial.

CUADRO 7: BALANZA DE PAGOS

23

BALANZA DE PAGOS 2012 2013 2014 2015

(Datos en millones de USD)

CUENTA CORRIENTE Y DE CAPITAL 14.916 12.305 10.424 -223

Balanza Comercial (Saldo) 22.216,6 20.620,8 18.927,6 5.812,4

Balanza de Servicios (Saldo) -2.923,8 -4.189,0 -6.089,6 -4.228,8

Saldo de Rentas Primarias 4.326,5 -4.120,6 -2.581,7 -2.027,8

Repatriación de Rentas de Inversión -4.518,9 -4.190,3 -2.599,4 -1.781,6

Saldo de Rentas Secundarias n.d. 6,6 174,2 221,7

Cuenta de Capital 12,5 -12,9 -6,9 -43,9

CUENTA FINANCIERA -8.082 -6.489 -3.419 -9.025

Inversión extranjera directa 5.289,4 6.278,0 8.049,2 7.483,1

Errores y omisiones n.d. -1.975,1 -2.810,3 -2.037,4

Variación de reservas 4.955,6 3.841,0 4.194,2 -11.329,0

Fuente: Banco Central de Azerbaiyán (http://en.cbar.az)

3.9 RESERVAS INTERNACIONALES

Hasta finales 2014 Azerbaiyán contaba con una gran cantidad de reservas en divisas extranjerasgracias a los ingresos de los hidrocarburos.

Durante 2015, el Banco Central de Azerbaiyán hizo uso de sus reservas de divisas para sostenerel tipo de cambio del Manat. Esta medida ha conducido a una disminución del 61,6% lasreservas de divisas, desde los 13.758 millones de dólares a 31 de diciembre de 2014 a 5017millones de dólares a 31 de diciembre de 2015. Hacia mitad de 2016 el nivel de reservas se haestabilizado entorno a los 4.000 millones de euros, la cotización internacional del petróleodeterminará el nivel de reservas a medio plazo en Azerbaiyán.

3.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

El 1 de enero de 2006 se puso en circulación el Nuevo Manat Azerí (AZN) sustituyendo alantiguo (AZM), con el que convivió hasta el 31 de diciembre de 2006 (1 AZN = 5000 AZM).

Durante la última década, el Banco Central de Azerbaiyán intervenía la moneda para evitar quese apreciase por las ganancias del sector petrolífero. Hasta el 20 de febrero de 2015, la monedanacional, el manat, se mantuvo ligada a la cotización del dólar con una referencia de tipo fijo (1USD /0,78 AZN). La caída de ingresos por el petróleo hizo necesaria una devaluación de lamoneda hasta 1 USD /1,05 AZN. Durante 2015, el Banco Central de Azerbaiyán hizo uso de susreservas de divisas para sostener este tipo de cambio. El desgaste del fondo de reserva azerí yel bajo precio del petróleo a lo largo del año 2015 obligó a una nueva devaluación el 20 dediciembre de 2015 hasta 1 USD / 1,55 AZN. Como medida excepcional, el Gobierno ordenócerrar las oficinas de cambio privadas, lo que ha dio origen a un mercado negro donde el manatcotizó a 1 USD = 2 AZN.

3.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

Las cuentas públicas de Azerbaiyán presentan año a año niveles de endeudamiento moderados.2014 fue el primer año en el que la deuda pública subió por encima de dos dígitos respecto al

24

porcentaje de PIB. En 2015 la coyuntura económica del país por la bajada de precios delpetróleo ha hecho que la deuda alcance el 20% del PIB y supere la cifra de reservasinternacionales.

La deuda externa es ligeramente más elevada, un 22,7% sobre el PIB en 2015. EL servicio de ladeuda anual de 2015 alcanzo un 5,2% del porcentaje de las exportaciones azeríes.

Azerbaiyán tienen margen suficiente para que la deuda no ponga en riesgo su crecimientoeconómico. Ya ha emprendido medidas de ajuste del gasto así como dos devaluaciones de sumoneda que reducirán el nivel de importaciones de los próximos años. La recuperación de losprecios del petróleo será la clave que determine la importancia del endeudamiento y la necesidadde acometer nuevas reformas.

3.12 CALIFICACIÓN DE RIESGO

Entre enero de 2015 y febrero de 2016 se han revisado por parte de las agencias de rating laclasificación de la deuda soberana del país: Fitch se mantiene con BB+ con previsión negativa;Moody’s a con Ba1 y Standard & Poor's en BB+ estable, ambos con grado no inversión,especulativo.

3.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

Los principales objetivos de la política económica son aumentar su exportación de gas a Europacon la construcción del TANAP; reducir el déficit fiscal producido por la caída de precios delpetróleo y diversificar de la economía, que es altamente dependiente de los hidrocarburos.

4 RELACIONES ECONÓMICAS BILATERALES

4.1 MARCO INSTITUCIONAL

4.1.1 MARCO GENERAL DE LAS RELACIONES

En el ámbito institucional, las relaciones entre España y Azerbaiyán son escasas. En 1991 fueronestablecidas relaciones diplomáticas plenas. Desde 1998 la Embajada de España en Ankara(Turquía) está acreditada en Azerbaiyán. Azerbaiyán cuenta con Embajada en Madrid desde2005.

Fruto de un acuerdo entre el MAEC y la Comisión Europea, se ha nombrado a un diplomáticoespañol, Encargado de Negocios, en mayo 2014 en la Delegación de la UE en Bakú, lo quesupone el paso previo para una futura apertura de una representación propia.

El 15 de octubre de 2010 entró en vigor un decreto presidencial sobre la modificación delrégimen de los visados, por el que, salvo en casos especiales, los españoles que viajen aAzerbaiyán tendrán que obtener su visado (incluido de tránsito o corta duración) en la embajadade Azerbaiyán en Madrid antes de viajar.

Desde el 19 de junio hasta finales de octubre de 2017 habrá un vuelo desde Bakú a Barcelona yviceversa operado por la línea de bandera del país, AZERBAIYÁN Airlines (AZAL), pero que serácubierta por Silkway Travel, su segunda línea aérea.

4.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

En enero 2013, tras la aprobación del nuevo régimen de protección de inversiones por la UE, laOficina Económica y Comercial de Ánkara solicitó la negociación con Azerbaiyán de unAPPRI, para estar en la misma situación que todos los grandes países de la UE, pero finalmenteno se ha formalizado.

Tras negociaciones entre representantes del Ministerio de Economía y Hacienda español y laAdministración azerí, en Consejo de Ministros de 5 de noviembre de 2010 se autorizó la firma

25

del Convenio entre el Reino de España y la República de Azerbaiyán para evitar la dobleimposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y sobre elpatrimonio y su Protocolo. El Ministro de Asuntos Exteriores firmó el 24 de abril2014, en Bakú, el Convenio de Evitación de la Doble Imposición (CEDI) que seencuentra en fase de tramitación (Ministerio Hacienda abril 2016).

Durante 2012 se iniciaron conversaciones para un MOU de cooperación agraria entre ambosMinisterios sectoriales. La OFECOME intervino para activar el proceso.

En abril 2014 hubo conversaciones para un MOU de cooperación en materia de transportes ysus infraestructuras.

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

Existen obstáculos de naturaleza administrativa: solicitud de la documentación en azerí; dilaciónen los despachos aduaneros, entre otros.

4.2 INTERCAMBIOS COMERCIALES

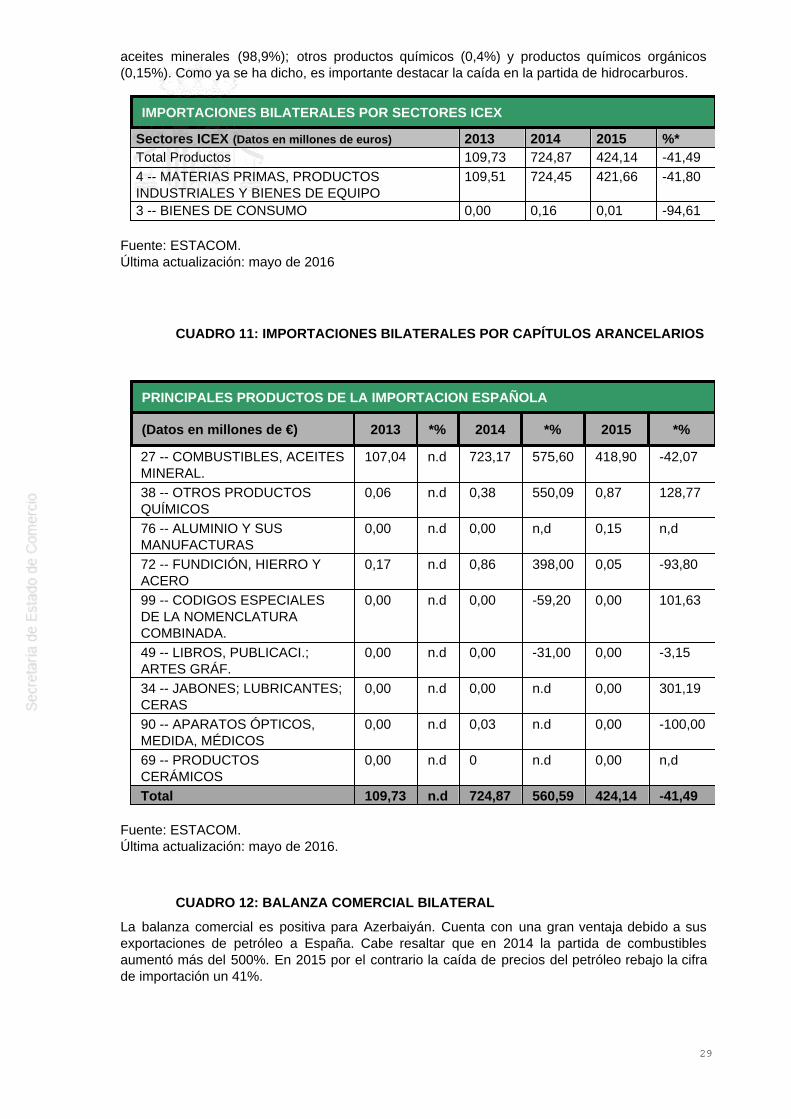

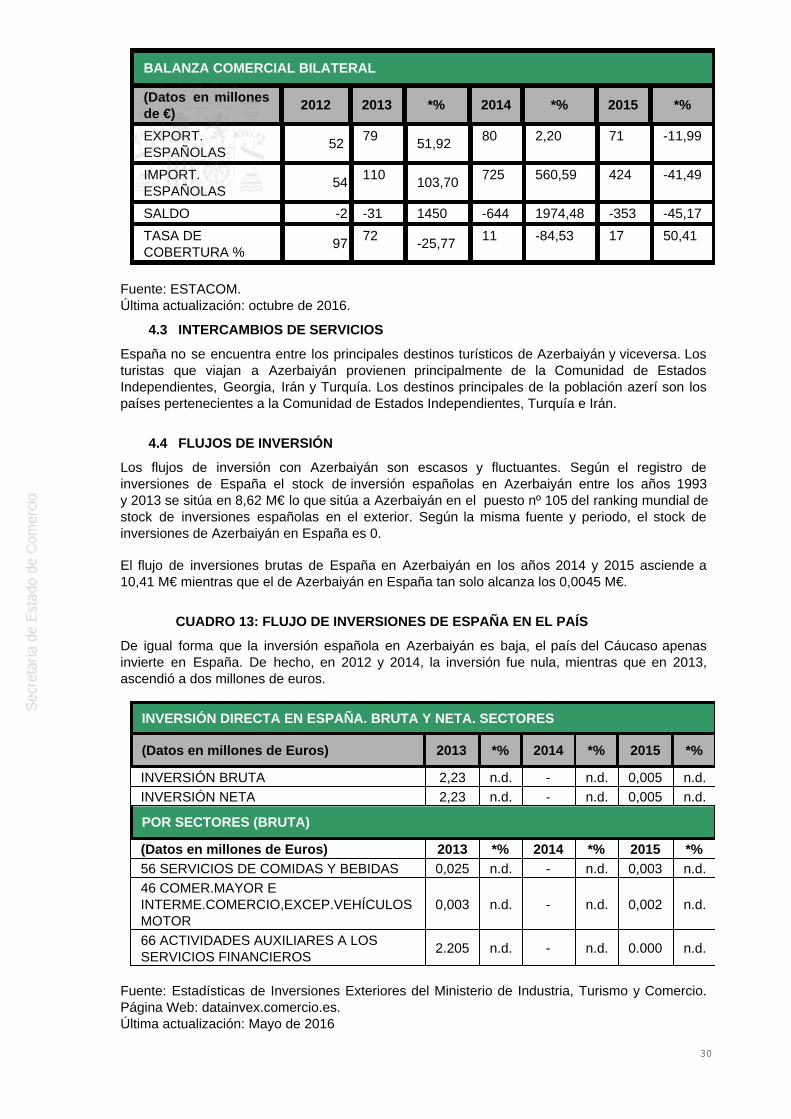

Entre enero y agosto de 2016, las exportaciones españolas a Azerbaiyán sumaron 24,2 M€, loque supone una disminución de un 56,0% respecto del mismo periodo del año anterior. Lasimportaciones, a su vez, alcanzaron 407,7 M€, lo que supone un incremento del 13,7%respecto del mismo periodo del año anterior. La tasa de cobertura en este periodo fue del5,9%.

En 2015, las exportaciones españolas a Azerbaiyán sumaron 70,8M€, lo que supone unadisminución de un 12,0%, mientras que las importaciones, a su vez, disminuyeron un 41,5%con un monto de 424,1M€. La tasa de cobertura fue del 16,7%, lo que supuso un incrementodel 50,4%, respecto al año anterior.

Con relación a 2014, las exportaciones españolas se situaron en 80,4 M€, una cifra muy similara la del año anterior (79 M€). Por su parte, las importaciones ascendieron a 724,9 M€ euros,casi siete veces más que los 109,7 M€ de 2013, debido a las importaciones en productosenergéticos con 723,2 M€ (107,0 M€ en 2013). La tasa de cobertura fue del 11,1%.

Las importaciones de crudo azerí fueron significativas en el periodo 2007-2010 (entre 300 y 676M€), lo que supuso durante esos años una tasa de cobertura muy adversa para España: entre el3% y el 9%. Con anterioridad las cifras se habían situado siempre por debajo de 30 M€. En 2014volvieron a crecer significativamente con 723M€ (2014), lastrando la tasa de cobertura española,mientras que en 2015, por el contrario, las importaciones de crudo se redujeron un 42,1% con419 M€.

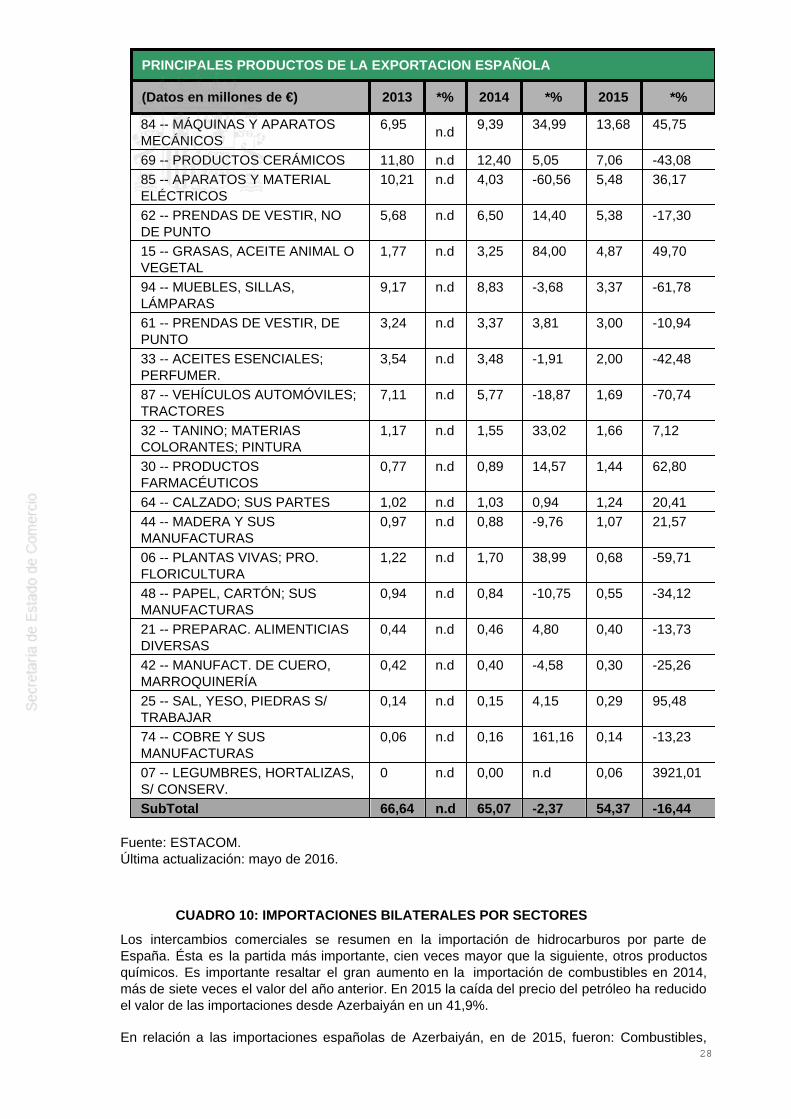

Los principales productos (TARIC) exportados a Azerbaiyán, en 2015, fueron: máquinas yaparatos mecánicos (19,3%); manuf. de fundición hierro/acero (10,4%); productos cerámicos(10,0%); aparatos y material eléctricos (7,8%) y prendas de vestir, no de punto (7,6%).

En relación a las importaciones españolas de Azerbaiyán, en 2015, los principales productosfueron: Combustibles, aceites mineral (98,8%); frutas/frutos s/conservar (0,6%); productosquímicos orgánicos (0,4%) y otros productos químicos (0,2%).