INFRAESTRUCTURA LOGÍSTICA EN LA INDUSTRIA AUTOMOTRIZ

23

-

Upload

quinn-hicks -

Category

Documents

-

view

48 -

download

2

description

INFRAESTRUCTURA LOGÍSTICA EN LA INDUSTRIA AUTOMOTRIZ. Isela Costantini Presidente y Directora Ejecutiva GM Argentina, Uruguay y Paraguay. AGENDA. Industria y producción del sector Cadena de valor de la industria automotriz Perspectivas Exportación e Importación 2011, 2013 y tendencias - PowerPoint PPT Presentation

Transcript of INFRAESTRUCTURA LOGÍSTICA EN LA INDUSTRIA AUTOMOTRIZ

INFRAESTRUCTURA LOGÍSTICA EN LA INDUSTRIA AUTOMOTRIZ

Isela CostantiniPresidente y Directora Ejecutiva GM Argentina, Uruguay y Paraguay

AGENDA

• Industria y producción del sector

• Cadena de valor de la industria automotriz

• Perspectivas

- Exportación e Importación

- 2011, 2013 y tendencias

• Desafíos y oportunidades

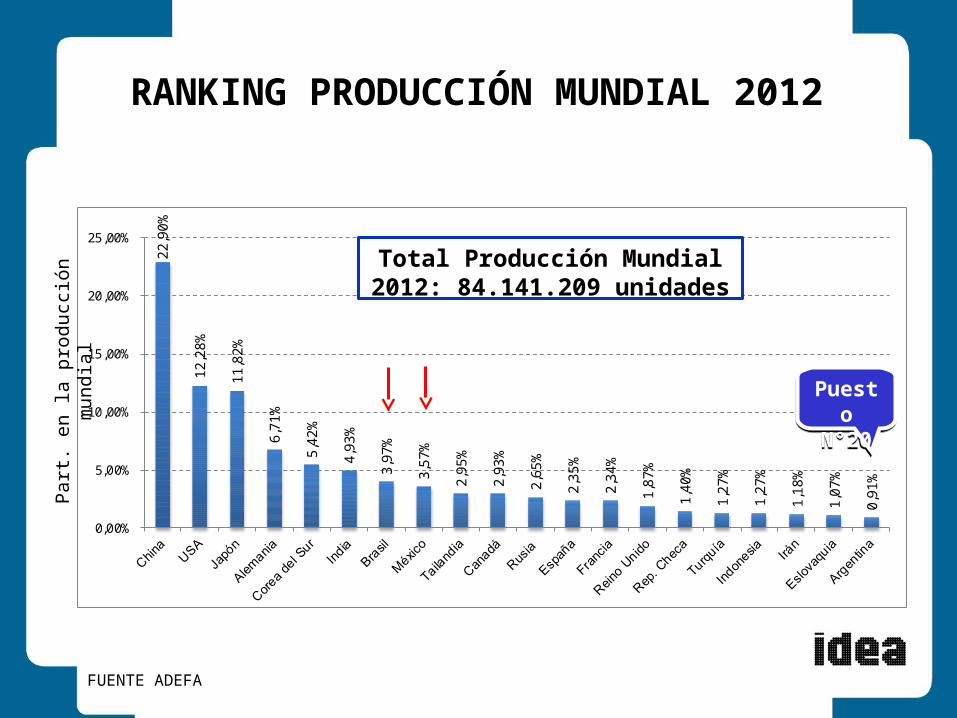

RANKING PRODUCCIÓN MUNDIAL 2012

FUENTE ADEFA

22

,90

%

12

,28

%

11

,82

%

6,7

1%

5,4

2%

4,9

3%

3,9

7%

3,5

7%

2,9

5%

2,9

3%

2,6

5%

2,3

5%

2,3

4%

1,8

7%

1,4

0%

1,2

7%

1,2

7%

1,1

8%

1,0

7%

0,9

1%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Par

t. e

n la

pro

ducc

ión

mun

dial Total Producción Mundial 2012:

84.141.209 unidades

Puesto N°20

Puesto N°20

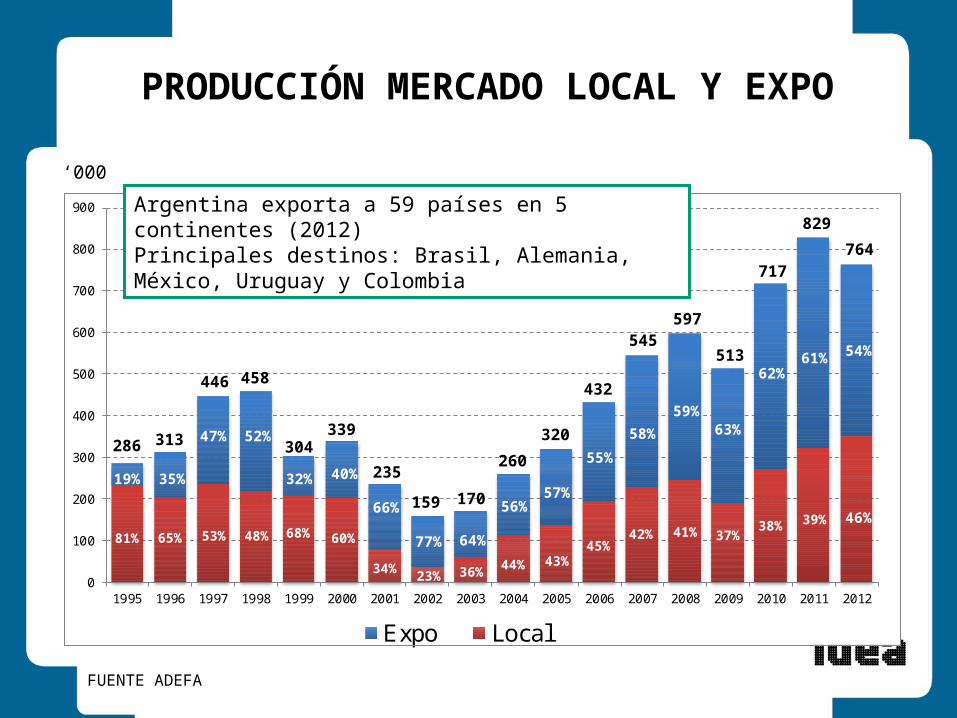

PRODUCCIÓN MERCADO LOCAL Y EXPO

0

100

200

300

400

500

600

700

800

900

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Expo Local

FUENTE ADEFA

19%

81%

35%

65%

47%

53% 48%

52%

32%

68% 60%

40%

66%

34%23%

77% 64%

36% 44%

56%57%

43%45%

55%

58%

42% 41%

59%63%

37%38% 39% 46%

62%61% 54%

286 313

446 458

304339

235

159 170

260

320

432

545597

513

717

829

764

Argentina exporta a 59 países en 5 continentes (2012)Principales destinos: Brasil, Alemania, México, Uruguay y Colombia

‘000

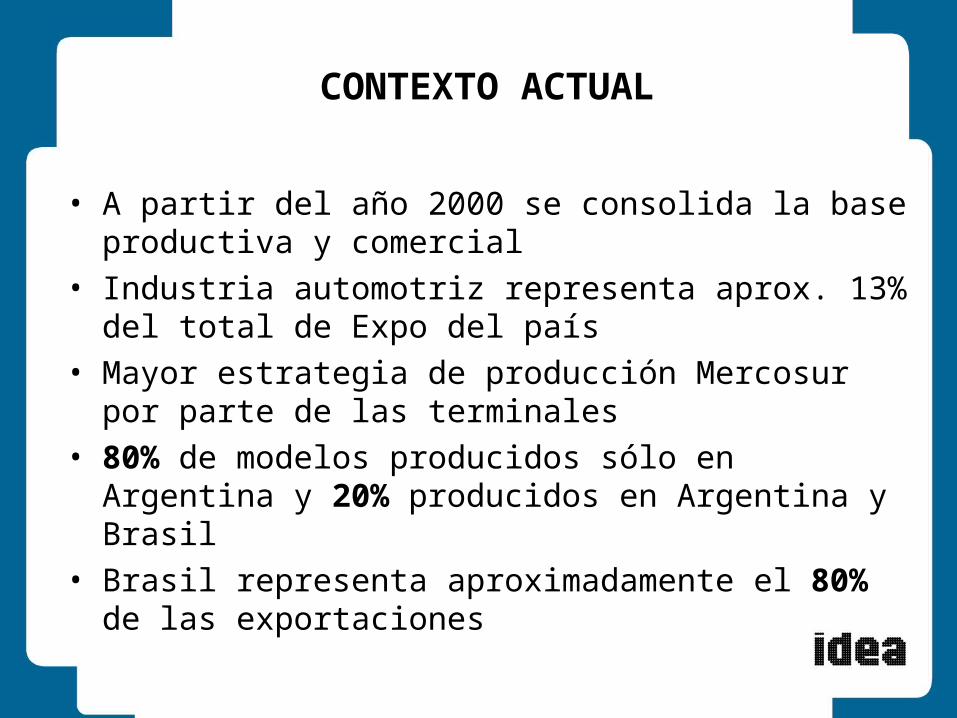

CONTEXTO ACTUAL

• A partir del año 2000 se consolida la base productiva y comercial

• Industria automotriz representa aprox. 13% del total de Expo del país

• Mayor estrategia de producción Mercosur por parte de las terminales

• 80% de modelos producidos sólo en Argentina y 20% producidos en Argentina y Brasil

• Brasil representa aproximadamente el 80% de las exportaciones

EXPORTACIONES E IMPORTACIONES (2012)

FUENTE ADEFA

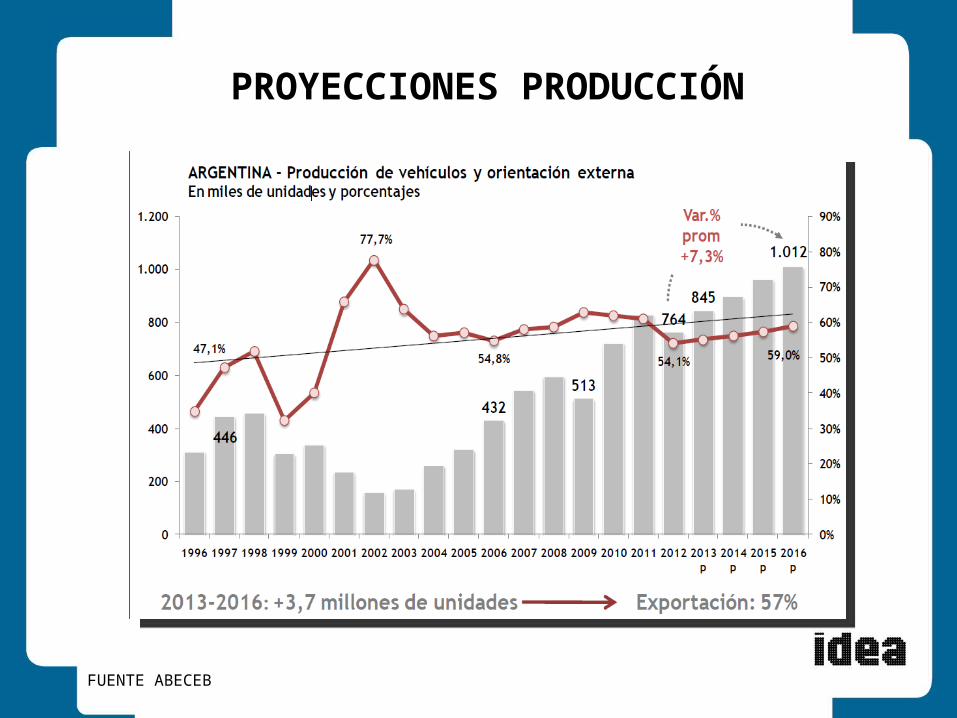

PROYECCIONES PRODUCCIÓN

FUENTE ABECEB

PROYECCIONES MERCADO LOCAL

FUENTE ABECEB

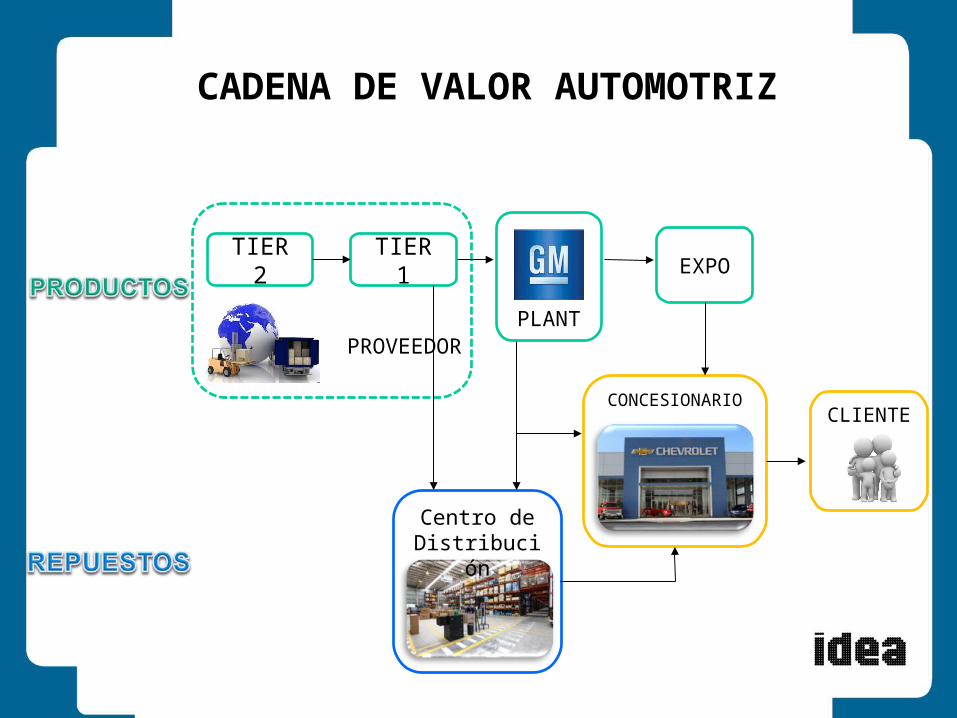

CADENA DE VALOR AUTOMOTRIZ

TIER 2 TIER 1

PLANT

EXPO

CONCESIONARIOCLIENTE

PROVEEDOR

Centro de Distribución

FLUJOS 2011

FUENTE ABECEB

Transp. Interno a fronteras o puerto

FLUJOS 2013

FUENTE ABECEB

Transp. Interno a fronteras o puerto

MIX POR TIPO DE TRANSPORTE – US$

FUENTE ABECEB

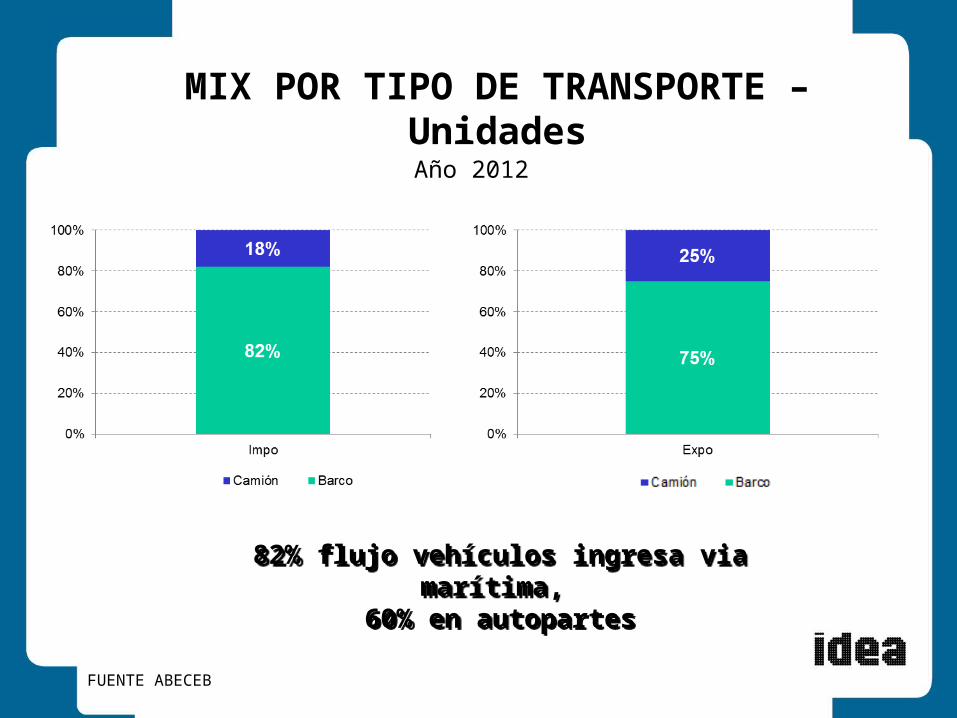

MIX POR TIPO DE TRANSPORTE – Unidades

82% flujo vehículos ingresa via marítima, 60% en autopartes

82% flujo vehículos ingresa via marítima, 60% en autopartes

Año 2012

FUENTE ABECEB

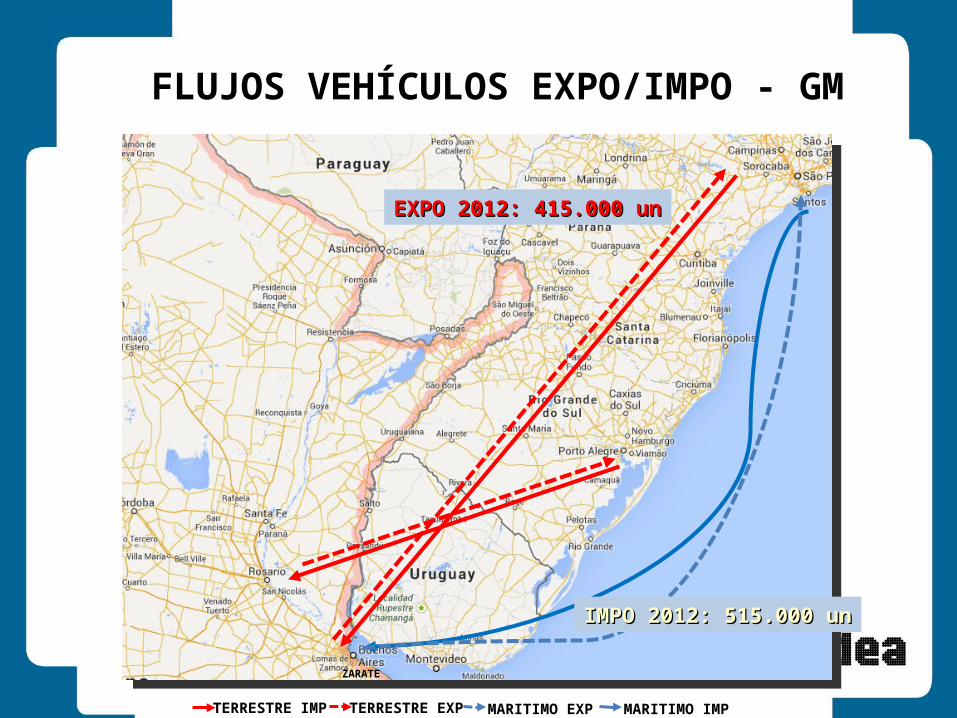

FLUJOS VEHÍCULOS EXPO/IMPO - GM

TERRESTRE IMP MARITIMO IMPTERRESTRE EXP MARITIMO EXP

ZARATE

EXPO 2012: 415.000 unEXPO 2012: 415.000 un

IMPO 2012: 515.000 unIMPO 2012: 515.000 un

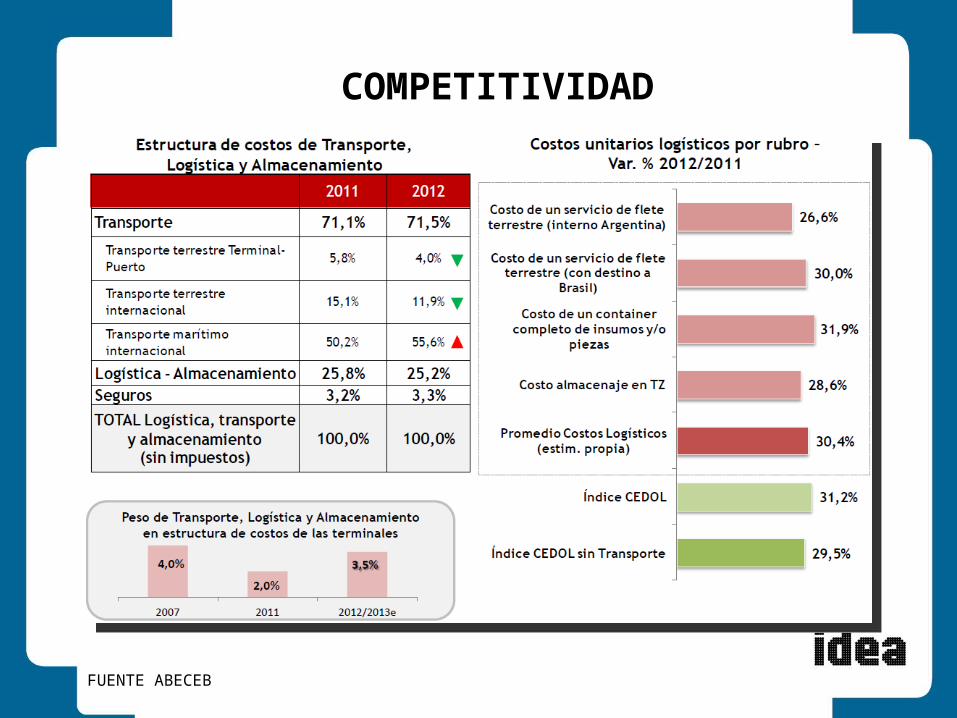

COMPETITIVIDAD

FUENTE ABECEB

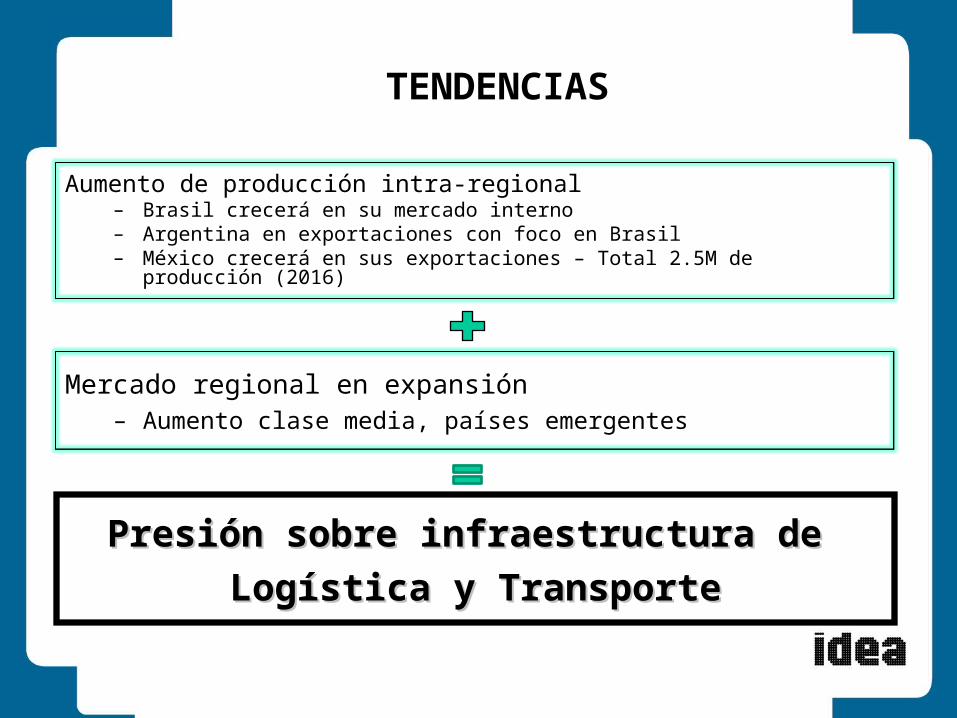

TENDENCIAS

Mercado regional en expansión – Aumento clase media, países emergentes

Aumento de producción intra-regional– Brasil crecerá en su mercado interno– Argentina en exportaciones con foco en Brasil– México crecerá en sus exportaciones – Total 2.5M de producción (2016)

Presión sobre infraestructura de Presión sobre infraestructura de

Logística y TransporteLogística y Transporte

DESAFÍOS Y OPORTUNIDADES

• Pérdida de Competitividad en Infraestructura– Calidad de infraestructura vial y ferroviaria

• Incremento de 164% parque circulante (1990-2012)

• Baja generación de nuevas rutas

• Aumento de tránsito y congestión

– Puertos• Zarate concentrando 90% de ingresos marítimo

• Puerto Bs As con limitaciones operativas

– Ferroviario• Bajo aprovechamiento en cargas. Calidad de servicio deteriorada

• Oportunidad para desarrollos multimodales• Oportunidad desarrollo puerto Rosario

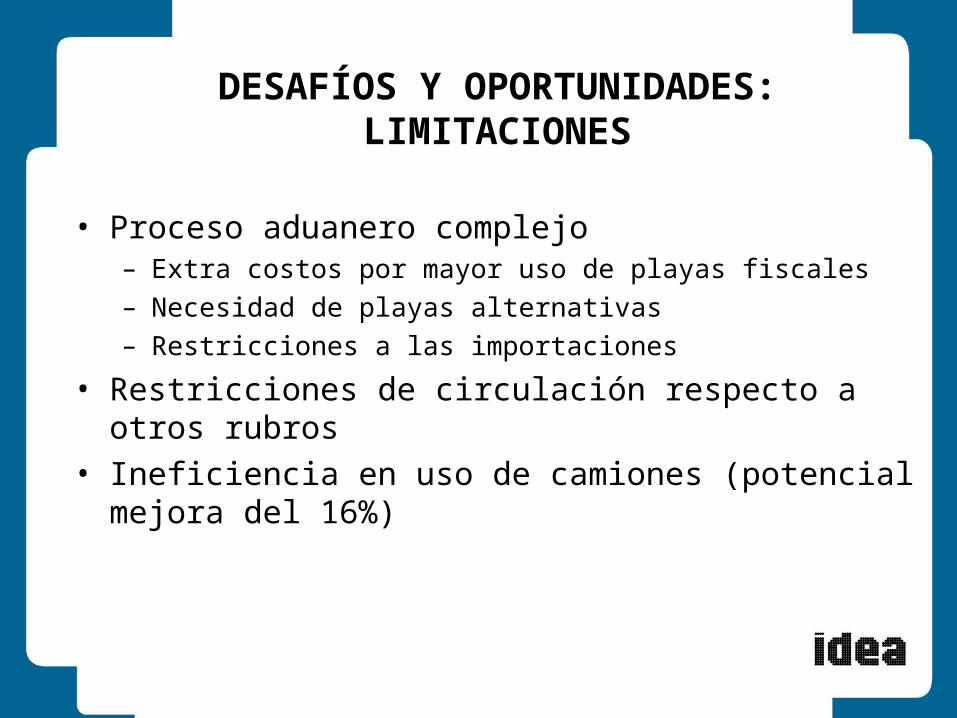

DESAFÍOS Y OPORTUNIDADES: LIMITACIONES

• Proceso aduanero complejo– Extra costos por mayor uso de playas fiscales– Necesidad de playas alternativas– Restricciones a las importaciones

• Restricciones de circulación respecto a otros rubros • Ineficiencia en uso de camiones (potencial mejora del

16%)

DESAFÍOS Y OPORTUNIDADES - 2016

FLUJO CAMIONES EXPORTACIONES IMPORTACIONES

Terrestre Internacional

Vehículos +44% +14%

Autopartes +28% +45%

MarítimoVehículos +44% +12%

Autopartes +2% +39%

DESAFÍOS Y OPORTUNIDADES: NECESIDADES

• Agilización proceso aduanero/peritajes• Mejora y ampliación infraestructura vial

– R8/R6, accesos CABA

• Ampliación infraestructura portuaria (Rosario)• Desarrollo infraestructura ferroviaria• Optimización uso camiones• Evaluación transporte multimodal• Oportunidad de trabajar junto: Sector privado y Estado• Gran ventaja competitiva: cultura de trenes

• Mix trenes carga y pasajeros

BACK UP

CONTEXTO – PESO EXPO