INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN · PDF file... "Procedimiento general...

113

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN TÍTULO "Procedimiento general de elaboración de un concurso de obra pública" TESIS QUE SUSTENTA Fermín Rodríguez bíaz Para obtener el título de: Licenciatura en Ingeniería de Construcción Abril de 1999 Con reconocimiento de validez oficial de estudios de la S.E.P., según acuerdo No.952359 de fecha 7 de Marzo de 1995

Transcript of INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN · PDF file... "Procedimiento general...

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

TÍTULO

"Procedimiento general de elaboración de un concurso de obra pública"

TESIS QUE SUSTENTA

Fermín Rodríguez bíaz

Para obtener el título de:

Licenciatura en Ingeniería de Construcción

Abril de 1999

Con reconocimiento de validez oficial de estudios de la S.E.P., según acuerdo No. 952359 de fecha 7 de Marzo de 1995

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

A mis padres:

ÁNGEL RODRÍGUEZ MARTÍNEZ FRANCISCA DÍAZ MARTÍNEZ

A mi t í a :

J U A N A D I A Z M A R T I N E Z

Por su apoyo incondic ional .

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

ÍNDICE

TEMA

1. Objetivo 2

2. Alcance 2

3. Just i f icación 3

4. Introducción 4

5. Consideraciones preliminares 6

6. Procedimiento general de elaboración de un 16 concurso de obra pública

7. Instruct ivos 35 Contenido mínimo de las convocatorias (clave PIGT- 36 01) Contenido mínimo de las bases de l icitación (clave 40 PIGT-02). Programa para el desarrollo de concursos a tiempos 50 máximos y mínimos (clave PIGT-03). Consideraciones para la integración del costo 56 directo de un concurso (clave PIST-04). Consideraciones para el cálculo del factor de 86 salario real ponderado (clave PIST-05). Consideraciones para la integración del factor de 91 indirectos (clave PIGT-06). Consideraciones para la integración del factor de 96 ut i l idad (clave PIGT-07). Consideraciones para la integración del fac tor de 103 f mandamiento (clave PIGT-08).

8. Conclusión 110

9. Bibliografía 111

Fermín Rodríguez Díaz 15

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

1.- OBJETIVO

Estab lecer los l incamientos generales que regulan la e laborac ión de un concurso de obra públ ica y la p resentac ión de las propuestas r espec t i vas , en una empresa cons t ruc to ra de mediano tamaño.

2.- ALCANCE

Este p roced imiento comprende desde la rev is ión de la posible pa r t i c ipac ión de la empresa en un concurso de obra púb l ica , hasta el f a l lo del concurso.

Fermín Rodríguez Díaz w«*#

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

3 . - JUSTIFICACIÓN

Todo procedimiento que la empresa constructora realiza t iene un cierto grado de complejidad. Esta complejidad lamentablemente se ve incrementada por el desconocimiento del personal que interviene en el análisis, ya que los desarrollan de acuerdo a sus cr i ter ios muy personales, además de que no se tienen definidas documentalmente las responsabilidades de cada individuo, así como la forma para la integración y conformación del equipo que elaborará los concursos de obra.

Por lo anter ior, es necesario empezar a crear la cultura de documentar los procedimientos. La documentación es importante para la mejora de la calidad. Cuando los procedimientos están documentados, desarrollados e implantados, es posible determinar con confianza cómo se hacen las cosas en el presente, medir el desempeño actual y establecer, conforme se desarrollan los procedimientos, mejoras en éstos para ir haciéndolos cada vez más apegados a nuestro forma particular de t rabajar , es decir, cada empresa de acuerdo a sus necesidades y prioridades establecerá su forma de t rabajo. Por esta razón se desarrollará un "Procedimiento general de elaboración de un concurso de obra pública", esperando que los requisitos tan amplios, refer idos para la Obra Pública, se abarquen en un procedimiento más simple.

Fermín Rodríguez Díaz Lkt¿

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

4.- INTRODUCCIÓN

Dentro de los variados procesos que tienen las compañías constructoras hay algunos que destacan por su mayor importancia y que están de acuerdo a las prioridades f i jadas por cada empresa. La razón de ser de estas empresas es la existencia de contratos de obra, es decir, la consecución de t rabajo en el ámbito tanto público como privado.

El inicio de este ciclo productivo se da con la presentación de presupuestos, sin embargo, para su presentación hay que considerar toda una serie de cr i ter ios y normas en las cuales se exponen en su gran mayoría el desarrollo de la conformación e integración de los presupuestos de obra. Dentro del ámbito público actualmente se cuenta con la Ley de Adquisiciones y Obras Públicas, que es la que nos regula y restr inge en la contratación y ejecución de obra pública.

Considerando para la elaboración de esta Tesis un tema con característ icas importantes para la Industr ia de la Construcción y de acuerdo a lo anterior expuesto, se ha seleccionado un tópico en el cual se propondrá un seguimiento de desarrollo para la presentación de propuestas de l ici tación, hablo del "procedimiento general de elaboración de un concurso de obra pública".

Se presentaran d i ferentes consideraciones para el análisis de materiales, mano de obra, equipo y herramienta, es decir, elementos principales para la conformación de los precios unitarios. Como conceptos secundarios, pero no por ello menos importantes, se revisará los cargos por indirectos, financiamiento y u t i l idad, que en la normatividad vigente se consideran para la elaboración del presupuesto de obra.

La Norma ISO 9000 nos obliga a documentar todos los procesos inherentes a la actividad de cualquier empresa, por lo tanto, se considerará en la forma de desarrollar el tema de esta Tesis, los más apegado a esta norma.

Para ser congruentes con el proceso administrat ivo, el cual se desarrolla desde la planeación hasta el control , es necesario crear las bases de la parte del proceso que es la inicial, es decir, la planeación. Para que pueda cerrarse el ciclo es necesario corregir las desviaciones de los supuestos iniciales que se vayan presentando durante el

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

t r anscurso de los procesos, s in embargo, no se pueden es tab lece r estas cor recc iones mient ras no ex i s tan e lementos desde la planeación para su ve r i f i cac ión y con t ro l r espec t i vo .

La f i na l i dad de esta tes is es la apl icación p rác t i ca de todas estas consideraciones, así r e su l ta que será una guía para las empresas que se dediquen a la e laboración de concursos, aunque los mecanismos que se expondrán en el desar ro l lo de es te t r a b a j o se apl ican a obra públ ica, también se pueden apl icar a obras pr ivadas con semejante e f i c ienc ia y resu l tados.

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

5.- CONSIDERACIONES PRELIMINARES

Dentro del ámbito de desarrollo de un concurso de obra pública, es necesario contar con conceptos elementales que de manera continua se manejan, sin embargo, quiero hacer hincapié que este t rabajo no se estructura como libro de definiciones y conceptos de la Teoría de Costos, por lo que presento a continuación una serie de descripciones básicas para aquellas personas que se dediquen a la elaboración de presupuestos.

¿QUÉ ES COSTO?

"La suma del importe que representan los consumos de materiales, la mano de obra, los cargos por el uso de equipo y herramienta menor, as'\ como aquellas partidas que sin corresponder a ninguna de las mencionadas incurren en la elaboración de un producto".

¿QUE ES EL COSTO DIRECTO?

"Aquellos costos que se ident i f ican claramente con el producto y cuya asignación es por tanto específica y definida".

Por lo tanto el costo directo incluirá los cargos por concepto de materiales, mano de obra, herramienta, maquinaria y equipo de construcción.

¿QUÉ ES EL COSTO INDIRECTO?

"Aquellos costos que por intervenir de una manera general en la producción, no pueden aplicarse específicamente a una unidad de t rabajo y por tanto su afectación se realiza a través de prorrateos"

Por lo tanto el Costo indirecto estará representado como un porcentaje del costo d i recto, dicho costo se desglosará en los correspondientes a la administración de oficinas centrales, a los de la obra, y a los de seguros y fianzas.

Fermín Rodríguez Díaz &¿

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

OTROS CARGOS

En la normatividad vigente se consideran otros cargos adicionales para la elaboración de presupuestos de obra, atendiendo a la definición del "costo indirecto", el cual se aplica en forma prorrateada, también los siguientes cargos se consideran o se aplican en forma prorrateada al presupuesto, y se ven ref lejados en los análisis de precios unitarios. Básicamente se tienen dos cargos más y que son:

Cargo por financiamiento

Estará representado por un porcentaje de la suma de los costos directos e indirectos, para la determinación de este costo deberán considerarse los gastos que realizará el contrat ista en la ejecución de los t rabajos, los pagos por anticipos y estimaciones que recibirá y la tasa de interés que aplicará. Dicho cargo estará en función d i recta al programa de obra que se considere.

Cargo por utilidad

Es la ganancia que debe percibir el contrat ista por la ejecución del concepto de t rabajo y será f i jado mediante un porcentaje sobre la suma de los costos d irectos, indirectos y de financiamiento.

Dentro del cargo por ut i l idad se desglosarán otros cargos adicionales, y que son las erogaciones que debe realizar el contrat ista por estar estipuladas en el contrato, convenio o acuerdo, como obligaciones adicionales, así como los impuestos y derechos locales que se causen con motivo de la ejecución de los t rabajos y que no forman parte de los cargos d irectos, de los indirectos, ni de la ut i l idad. Dentro del rubro de uti l idad deberá incluirse únicamente el desglose de las aportaciones que eroga el contrat ista por concepto del Sistema de Ahorro para el Retiro (S.A.R.); así como el desglose de las aportaciones que eroga el contrat ista por concepto del I ns t i tu to del Fondo Nacional para la Vivienda de los Trabajadores ( INFONAVIT) ; aportación al I ns t i t u to de Capacitación de la Industr ia de la Construcción (I.C.I.C.) en su caso; el pago que efectúe el contrat ista por el Servicio de Vigilancia, Inspección y Control que realiza la Secretaria de la Contraloría y

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

Desarrollo Administrativo (SECODAM) en el caso de obra federal ; así como otros impuestos locales.

Precio Unitario

Es el análisis detallado de los elementos que intervienen en la ejecución de un concepto de obra determinado, en el cual se contempla la unidad de medida, la descripción completa donde se mencionan las especificaciones técnicas de ejecución.

En la matriz del precio unitario se relacionan todos los materiales que incluye, con su respectivo desperdicio; así mismo la mano de obra con su rendimiento .específico; en el caso de que se ocupe maquinaria o equipo de construcción también tendrá que relacionarse con su respectivo rendimiento; el importe por herramienta menor generalmente es sobre un porcentaje aplicado al monto de la mano de obra. Considerados los anteriores elementos, tenemos lo que es el costo d i recto, y para que sea precio unitario, se debe aumentar el porcentaje referente a costo indirecto, f inanciamiento y ut i l idad.

ADMINISTRACIÓN

Para lograr la implantación de no sólo un procedimiento en part icular en cualquier empresa constructora, es necesario conocer los elementos básicos del proceso administrat ivo, ya que invariablemente la empresa tendrá que actuar apegada a un proceso def inido, buscando con ello, el éxito de sus objetivos.

El establecimiento de procedimientos documentales, implica desarrollar previamente las actividades inherentes al proceso administrat ivo, el cual está compuesto básicamente por los siguientes procesos: planificación; organización; ejecución y control , mismos que se detallan en forma simple a continuación:

1. Planificación: Determina los objetivos y cursos de acción que deben llevarse a cabo.

Define lo siguiente: a) Qué es lo que se necesita;

Fermín Rodríguez Díaz 8

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

b) Qué acciones se deben tomar , cómo y cuándo deben hacerse;

c) Qué es lo que se debe hacer , además de d e f i n i r cómo, cuándo y dónde.

Se esperan los s igu ientes resu l tados : a) Pol í t icas; b) Ob je t i vos ; c) S istemas y p roced imientos .

2. Organización: D i s t r i buye el t r a b a j o e n t r e las personas que per tenecen al g rupo, es tab lece y de te rm ina las re lac iones, au to r i dad y responsabi l idad necesar ias para lograr sus ob je t i vos .

De f ine lo s igu iente : a) Cuándo deben t ener lugar las acciones; b) Quién va a hacer el t r a b a j o ; c) Cuánta au to r i dad se le va a de legar ; d) En qué ambiente f í s i co e i n te rpersona l se va a l levar a

cabo el t r a b a j o ; e) Aún cuando se delega la a u t o r i d a d , la responsabi l idad

s iempre será de la persona que sea responsable del área o depar tamento que la rea l iza .

Los resu l tados esperados son los s igu ientes : a) La d i s t r i buc ión del t r a b a j o ; b) La delegación de la au to r i dad ; c) El n ivel de responsab i l idad; d) La d iv is ión del t r a b a j o en d i f e r e n t e s

responsabi l idades.

3. Ejecución: L levar a cabo el t r a b a j o asignado.

De f ine los s igu ientes puntos: a) El cómo se e jecu tan las d i f e r e n t e s t a reas por pa r t e

de los miembros de la empresa; b) Se conoce el porqué se debe hacer y el a lcance de

cada t a rea ; c) Se requ ie re que cada persona rea l ice su t r a b a j o ;

Se persiguen los s igu ientes resu l tados :

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

a) Resultado del t rabajo; b) Desarrollo; c) Liderazgo; d) Creatividad; e) Recompensas e incentivos.

4. Control: Se veri f ican las actividades para hacer que se cumpla lo planificado.

Se esperan los siguientes objet ivos: a) Que se ejecuten las tareas de acuerdo con lo

planificado y organizado; b) Que se lleven a cabo de manera adecuada; c) Que se apliquen las acciones correctivas y

preventivas para evitar desviaciones a lo especificado;

El resultado esperado es el siguiente: a) Establecer un proceso de mejora continua; b) Tener los elementos para cer t i f i car que las

actividades y operaciones definidas en los sistemas y procedimientos se llevan a cabo.

En consideración a lo anter ior , es necesario que cada empresa en part icular defina cada uno de los 4 procesos mencionados. Dentro del alcance de este t rabajo, el primer punto, re ferente a la Planificación, se t iene establecido, el cual consiste en realizar como objetivo un "procedimiento general de elaboración de un concurso de obra pública" el cual cumpla con el establecimiento de los lineamientos generales que regulan la elaboración de un concurso de obra pública y la presentación de las propuestas respectivas. Como segundo punto, Organización, es pert inente establecer una estructura respecto al desarrollo de los concursos de obra.

Se deberá tener presente que la empresa en s i , es una entidad formada por un conjunto de recursos, tanto humanos, materiales, f inancieros, tecnológicos e institucionales, todos éstos coordinados para el alcance de un f in mediante la producción de uno o varios bienes, servicios o una combinación de ambos.

Fermín Rodríguez Díaz b 10

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

Por lo t an to el f i n de la empresa sera el cumpl imiento de sus ob je t i vos y para el lo t e n d r á que a l legarse de la e s t r u c t u r a que cumpla con e l lo , es dec i r , de los puestos de t r a b a j o . Es necesar io t ene r p resen te que ningún puesto debe quedar f u e r a de los ob j e t i vos es tab lec idos para la empresa y que no podrá t ener más de un o b j e t i v o como fundamento.

Para f a c i l i t a r el seguimiento del p roced im ien to , es necesar io p resen ta r un organigrama básico, para poder d e f i n i r responsabi l idades y líneas de mando.

La representac ión g r á f i c a de las áreas de responsab i l idad y las comunicaciones fo rma les respec t i vas , se denomina comúnmente "o rgan igrama" , por lo t an to cada empresa d e f i n i r á las áreas de mando por sus func iones especí f icas y de acuerdo a sus necesidades muy pa r t i cu la res .

Gerente De

Construcción

Je fe de Presupuestos y Programas

Analista de P.U.

Gerente Técnico

Director General

•

Je fe de Proyectos

Gerente Administrat ivo

Je fe de Compras

Según el organigrama p resen tado , se expone a cont inuación las p r inc ipa les ac t iv idades del personal que i n tegra la Gerencia Técnica, que en nues t ro caso es la responsable de la e laborac ión de concursos de obra , únicamente se mencionan las responsabi l idades i nheren tes para el desar ro l lo de los concursos de obra. Las demás áreas no se descr iben ya que no están den t ro del alcance de es te t r a b a j o .

Fermín Rodríguez Díaz v,á u

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

©érente Técnico

Será el responsable ante la Dirección General de la conformación de los concursos de obra, previo análisis de las fact ibi l idades de desarrollo de los proyectos, tanto desde el punto de vista técnico, en coordinación con la Gerencia de Construcción y desde el punto de vista f inanciero, en coordinación con la Gerencia Administrat iva, por lo tanto seleccionará aquellos concursos que resulten atract ivos para la empresa.

Jefe de Presupuestos y Programas

Es responsable ante el Gerente Técnico de la elaboración de las propuestas técnicas y económicas de los d i ferentes concursos de obra en que part icipe la empresa, as\ será el responsable que se elaboren de la mejor manera y menor t iempo, ver i f icará que la capacidad de respuesta de su departamento es la suf iciente para los concursos en que se part ic ipe, para que se puedan desarrollar ef icientemente.

Jefe de Compras

Será el responsable ante la Gerencia Administrativa de elaboración de pedidos y cotizaciones de los materiales que se ocupen en las d i ferentes obras. Su función relativa al desarrollo de los concursos de obra es la siguiente: cotización de los d i ferentes insumos que determine la Gerencia Técnica, así como la selección de los proveedores que mejor precio otorguen.

Analista de P.U.

Es el responsable ante el Je fe de Presupuestos y Programas de la elaboración de los precios unitarios, así como el análisis e integración de los programas de obra que se desarrollen, debe mantener una estrecha relación con el Je fe de Presupuestos y Programas para ver i f icar los lineamientos a seguir en la elaboración de las propuestas técnica y económica.

Fermín Rodríguez Díaz '.í 12

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

NIVELES DE DOCUMENTACIÓN

Haciendo referencia a la norma ISO 9000, en la cual se establece el mecanismo de documentar todas las actividades inherentes al desarrollo de una empresa, en la implantación del sistema de calidad se definen t res niveles de documentación:

Nivel d irect ivo: Manual de calidad, en el que se definen la política y los objetivos de calidad.

Nivel departamental: Procedimientos generales, que determinan los sistemas organizativos interdepartamentales con sus respectivas responsabilidades.

Nivel operativo: Instrucciones de t rabajo, en las que se detallan las instrucciones técnicas para realizar las tareas concretas tanto operativas como administrativas y los registros de calidad, que da la información para evidenciar la aplicación del sistema de calidad.

Dentro del alcance de este t rabajo se par t i rá del Nivel departamental, es decir, a par t i r de un procedimiento general y posteriormente se presentarán las Instrucciones de t rabajo correspondiente, mismas que corresponden a un Nivel operativo.

La empresa constructora deberá emit i r , implantar y mantener los procedimientos operativos y administrativos para asegurar que las actividades se efectúen de acuerdo con la edición más reciente de instrucciones de t rabajo, especificaciones, procedimientos, planos y dibujos.

Para redactar el manual de procedimientos, se requiere la definición de cada uno de los procesos mediante operaciones o actividades que la empresa desarrolla, según lo siguiente:

1. Conceptualización: Se conceptualizan cada uno de los sistemas y procedimientos que se requieran aplicar, mediante el uso de un diagrama de f l u jo , el cual es una representación gráf ica mediante símbolos para describir las operaciones realizadas en un procedimiento.

Fermín Rodríguez Díaz 13

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

2. Desar ro l lo : Se desar ro l lan los p roced imientos descr ib iendo cada una de las ac t iv idades y operaciones que se d e f i n i e r o n en el d iagrama de f l u j o .

3. Imp lan tac ión p re l im inar : Se rea l iza la implantación p re l im inar de cada p roced imiento y se procede a conocer los alcances reales de lo que se d e f i n i ó , asi como su ap l icación.

4 . Cambios y a j us tes : Pos ter io r a la implantación y si f u e r a necesar io , se rea l izan los cambios y a j us tes a los p roced imien tos que así lo requ ieran y se cont inúa la implantación de los mismos.

5. Aprobac ión: Se t e rm ina el proceso de implantación p re l im inar y se es tab lece la aprobación de los p roced imientos mediante la f i r m a del D i r e c t o r General , para su apl icación en la operación normal del t r a b a j o .

En nues t ro caso, solo se desa r ro l l a rá hasta el punto dos, ya que la implantac ión cor responde a cada empresa en p a r t i c u l a r , así como su a j u s t e y aprobación.

Simbología

Es necesar io antes de e laborar el "Proced imiento general de e laborac ión de un concurso de obra púb l ica" , d e f i n i r alguna simbología u t i l i zada en los d iagramas de f l u j o :

Símbolo que s ign i f i ca que se rea l iza una operación. Se debe dar

una exp l icac ión acerca de el la en el d iagrama de f l u j o .

O Símbolo de dec is ión, señala un estado en el cual se debe tomar una

decis ión a p a r t i r de la que el proceso se d iv ide en dos o más pos ib i l idades. La a l t e rna t i va que se escoja depende de la respuesta al cuest ionamiento que se es tab lece en la decis ión co r respond ien te . Cada

| t \ „ 14 Fermín Rodríguez Díaz W w

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

una de las vías se nombra de acuerdo con la respuesta al cuest ionamiento que se es tab lece en el símbolo.

Símbolo que s ign i f i ca a rch ivo de documentos. Se u t i l i za cuando se requ ie re almacenar la i n fo rmac ión en espera de que en o t r o evento se neces i ten los documentos.

Símbolos que rep resen tan un documento o mul t idocumentos. Representan documentos re la t i vos al proceso.

C_J Con es te símbolo se i d e n t i f i c a el in ic io o el f i na l de un proceso.

O Símbolo conector . Es un c í rculo que se u t i l i za para ind icar la

cont inuación del proceso en el d iagrama de f l u j o .

ti ^ Línea de f l u j o . Representa una vía del proceso que conecta a sus

e lementos.

Fermín Rodríguez Día; 15

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

6.- PROCEDIMIENTO GENERAL DE ELABORACIÓN DE UN CONCUASO DE OBRA PÚBLICA

Fermín Rodríguez Díaz 16

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

^ ^ H B S S H B I Í F

CONSTRUCTORA 99 S A DE C V

MANUAL DE PROCEDIMIENTOS

Area: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

1 . - Objetivo:

Establecer los lineamientos generales que regulan la elaboración de un concurso de obra pública.

2 . - Alcance:

Este procedimiento comprende desde la revisión de la posible participación de la empresa en un concurso de obra pública, hasta el fa l lo del concurso respectivo.

3 . - Campo de aplicación:

Este procedimiento es aplicado por la Gerencia Técnica, en lo re ferente a la realización de todos los concursos de obra que se tengan que presentar.

4 . - Definiciones:

• Obra pública: La re fer ida en le artículo 4 de la Ley de Adquisiciones y Obras Públicas.

• Costo d i recto: Aquellos costos que se ident i f ican claramente con el producto y cuya asignación es por tanto específica y def inida, éste se desglosa en cargos por concepto de materiales, mano de obra, herramienta, maquinaria y equipo de construcción.

• Costo indirecto: Aquellos costos que por intervenir de una manera general en la producción, no pueden aplicarse específicamente a una unidad de t rabajo y por tanto su afectación se realiza a través de

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 1 de 18

Fermín Rodríguez Díaz 17

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

prorrateos, se divide este cargo en: administración central , administración de campo, seguros y fianzas.

• Costo f inanciero: Aquel costo que se origina en función de los egresos e ingresos que se obtienen en la realización de una obra, ya que puede presentarse la situación de que el contrat is ta tenga que f inanciar con recursos propios o externos el desarrollo de la misma.

• Costo por ut i l idad: Es la ganancia que debe percibir el contrat ista por la ejecución de la obra ejecutada. En este cargo se incluyen los conceptos del S.A.R., INFONAVIT, I.C.I.C. en su caso, SECODAM, e impuestos locales.

• Precio unitario: Es el análisis detallado de los elementos que intervienen en la ejecución de un concepto de obra determinado, en el cual se menciona la unidad de medida, la descripción completa en la cual se mencionan las especificaciones técnicas de ejecución.

• Presupuesto de obra: Es una suposición del valor de una construcción para condiciones definidas a un tiempo inmediato.

5. - Referencias:

• Ley de Adquisiciones y Obras Públicas. • Reglamento de la Ley de Obras Públicas. • Reglas generales para la contratación y ejecución de obras públicas

y de servicios relacionados con las mismas para las dependencias y entidades de la Administración Pública Federal.

• Oficios circulares publicados en el Diario Of icial de la Federación del: 0 Aviso para publicación de las convocatorias para concursos de adquisiciones y obras públicas

( l l - ene -94 ) 0 Of ic io c i rcular mediante el cual se dan a conocer a las Dependencias y Entidades de la

Fecha de Edición: Abri l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPST-05

Pág. 2 de 18

Fermín Rodríguez Díaz Us¿S' 18

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

C O N S T R U C T O R A ' 9 9 , S A

DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

Administración Pública Federal, las normas que deberán observar en los actos de presentación y de apertura de proposiciones, y en la evaluación de las mismas, en los procedimientos de contratación que llevan a cabo en Materia de Obra Pública, mediante Licitación Pública o por invitación a cuando menos tres contratistas (19-ene-94)

0 Oficio circular número 005, relativo a Jas características que deberán contener las publicaciones de los fallos de las licitaciones pública, en materia de adquisiciones y arrendamiento de bienes muebles, prestación de servicios de cualquier naturaleza, así como de obra pública, a las que deberán sujetarse las dependencias y entidades de la Administración Pública Federal (8 -abr-94)

Q Oficio circular mediante el cual se comunica a las Dependencias y Entidades de la Administración Pública Federal, las modificaciones y adiciones hechas a la publicación del 19 de enero de 1994 (13-jun-94)

u Oficio circular número SP/100-429/95 que suscriben la Secretaría de la Contralorío y Desarrollo Administrativo, la Secretaría de Hacienda y Crédito Público y la Secretaría de Comercio y Fomento Industrial , para reforzar la medidas preventivas relativas al pago oportuno de las contrataciones que realizan las dependencias y entidades de la Administración Pública Federal en materia de adquisiciones y arrendamientos de bienes muebles y de prestación de servicios de cualquier naturaleza (14-ago-95)

D Oficio circular número SP/100 /507 /95 , dirigido a los ciudadanos titulares de las dependencias y entidades de la Administración Pública Federal (6-dic-95)

0 Lincamientos para el oportuno y estricto cumplimiento del régimen jurídico de las adquisiciones, arrendamientos, prestación de servicios de cualquier naturaleza, obras públicas y servicios relacionados con éstas (15-mar-96)

Q Oficio circular por el que se dan a conocer los lincamientos y criterios para que en los procedimientos de licitación pública e invitación restringida en lo relacionado con la ejecución y cumplimiento de los contratos de adquisiciones, obras públicas y servicios de cualquier naturaleza, se observe estrictamente lo dispuesto por la Ley de Adquisiciones y Obras Públicas (2-oct-96)

0 Acuerdo que establece la información relativa a los procedimientos de licitación pública que las dependencias y entidades de la Administración Pública Federal deberán remitir a la Secretaría de la Contralorío y Desarrollo Administrativo por transmisión electrónica o en medio magnético, así como lo documentación que las mismas podrán requerir a los proveedores para que éstos acrediten su personalidad en los procedimientos de licitación pública (11-abr-97)

• Ley del Seguro Social. • Ley Federal del Trabajo.

6 . - Responsabilidad:

Pecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Oíaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPST-05

Pág. 3 de 18

Fermín Rodríguez Díaz t i p 19

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Area: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

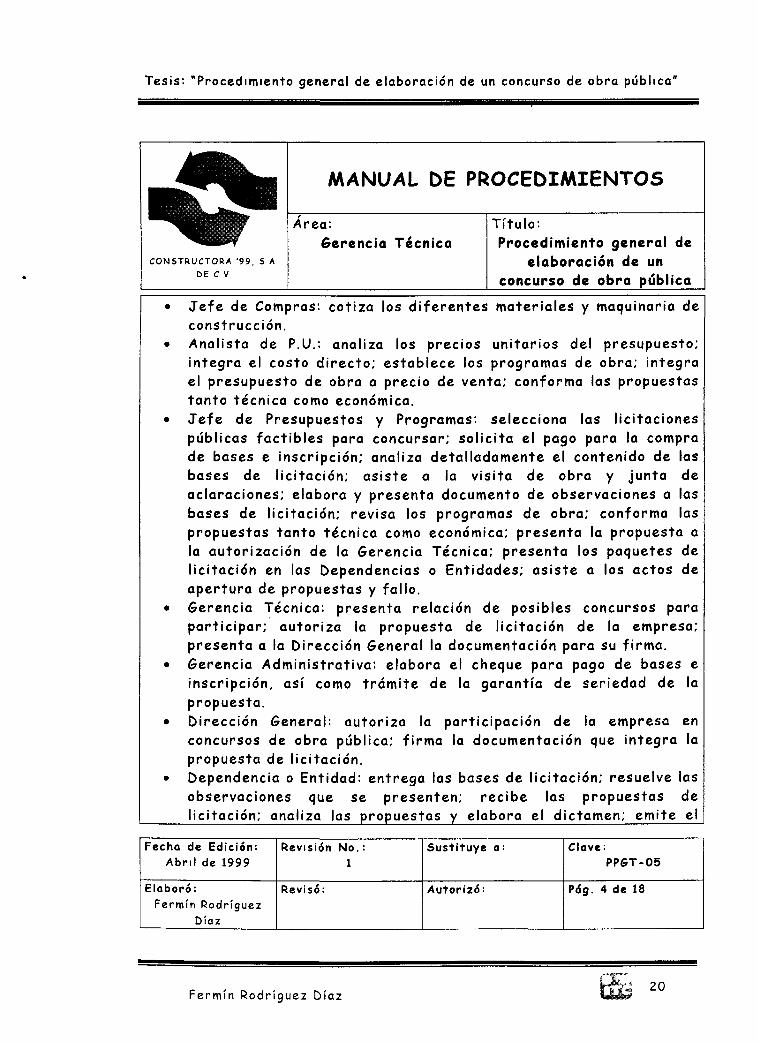

• Je fe de Compras: cotiza los d i ferentes materiales y maquinaria de construcción.

• Analista de P.U.: analiza los precios unitarios del presupuesto; integra el costo d i recto; establece los programas de obra; integra el presupuesto de obra a precio de venta; conforma las propuestas tanto técnica como económica.

• Je fe de Presupuestos y Programas: selecciona las l icitaciones públicas fact ib les para concursar; sol icita el pago para la compra de bases e inscripción; analiza detalladamente el contenido de las bases de l icitación; asiste a la visita de obra y junta de aclaraciones; elabora y presenta documento de observaciones a las bases de l icitación; revisa los programas de obra; conforma las propuestas tanto técnica como económica; presenta la propuesta a la autorización de la Gerencia Técnica; presenta los paquetes de l icitación en las Dependencias o Entidades; asiste a los actos de apertura de propuestas y fal lo.

• Gerencia Técnica: presenta relación de posibles concursos para part icipar; autoriza la propuesta de l icitación de la empresa; presenta a la Dirección General la documentación para su f i rma.

• Gerencia Administrativa: elabora el cheque para pago de bases e inscripción, as\ como t rámi te de la garantía de seriedad de la propuesta.

• Dirección General: autoriza la participación de la empresa en concursos de obra pública; f i rma la documentación que integra la propuesta de l icitación.

• Dependencia o Entidad: entrega las bases de l ici tación; resuelve las observaciones que se presenten; recibe las propuestas de l icitación; analiza las propuestas y elabora el dictamen; emite el

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPST-05

Pág. 4 de 18

Fermín Rodríguez Díaz í 20

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Tí tu lo : Procedimiento general de

elaboración de un concurso de obra pública

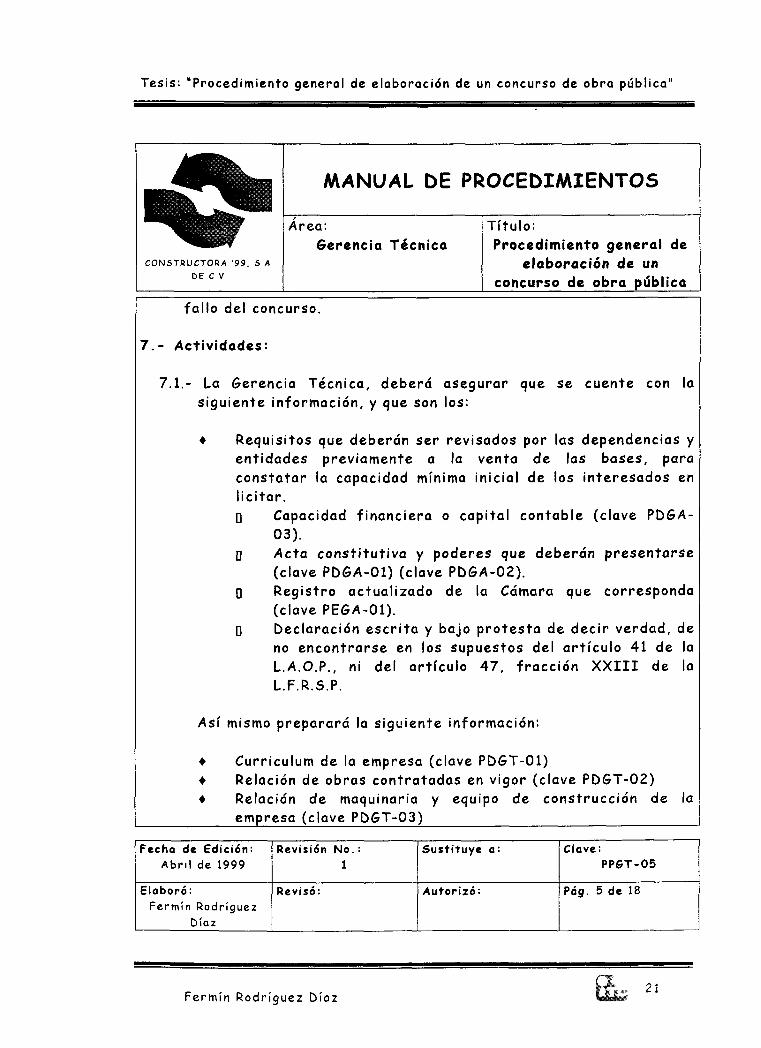

f a l l o del concurso.

Actividades:

7 . 1 . - La Gerencia Técnica, deberá asegurar que se cuente con la s igu iente i n fo rmac ión , y que son los:

• Requisi tos que deberán ser rev isados por las dependencias y en t idades p rev iamente a la venta de las bases, para cons ta ta r la capacidad mínima in ic ia l de los in teresados en l i c i t a r . D Capacidad f i nanc ie ra o cap i ta l contab le (clave PDGA-

03) . • Ac ta c o n s t i t u t i v a y poderes que deberán p resen ta rse

(clave PDGA-01) (clave PDGA-02). 0 Regis t ro ac tua l izado de la Cámara que corresponda

(clave PEGA-01). 0 Declaración e sc r i t a y bajo p r o t e s t a de dec i r ve rdad , de

no encon t ra rse en los supuestos del a r t í cu lo 41 de la L.A.O.P., ni del a r t í cu lo 4 7 , f r a c c i ó n X X I I I de la L.F.R.S.P.

As\ mismo p reparará la s igu iente i n fo rmac ión :

• Curr icu lum de la empresa (clave PDGT-01) • Relación de obras con t ra tadas en v igor (clave PDGT-02) • Relación de maquinaria y equipo de cons t rucc ión de la

empresa (clave PDGT-03)

Fecha de Edición: Abri l de 1999

Elaboró:

Fermín Rodr íguez

Díaz

Revisión No. : 1

Revisó:

Sust i tuye a :

Autor izó :

Clave: P P S T - 0 5

Pág. 5 de 18

Fermín Rodríguez Díaz 21

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

7.2.- El Je fe de Presupuestos y Programas, buscará en el Diario Oficial de la Federación o a través del Sistema Compranet, por medio de I n te rne t , los concursos de obra que por sus características tanto técnicas como económicas resulten atractivas a la empresa, así mismo realizará un análisis previo de la convocatoria de obra y las bases de l icitación y ver i f icará que se puedan cubrir todos los requisitos, tanto técnicos, f inancieros y legales, que soliciten las Dependencias o Entidades ( instruct ivo PIGT-01 Contenido mínimo de las convocatorias, instruct ivo PIGT-02 Contenido mínimo de las bases de l icitación).

7.3.- El Je fe de Presupuestos y Programas, informará a la Gerencia Técnica de la selección de las d i ferentes l icitaciones que pudieran ser de interés para la empresa. La Gerencia Técnica las presentará a la consideración de la Dirección General.

7.4.- La Dirección General autorizará las l icitaciones en las que podrá concursar la empresa.

7.5.- El Je fe de Presupuestos y Programas, sol icitará a la Gerencia Administrat iva, el cheque respectivo para inscribir a la empresa en las licitaciones autorizadas, ya sea acudiendo a la dirección indicada en la convocatoria respectiva, o por medio del Sistema Compranet, por medio del recibo que genera el sistema, si se ut i l iza este último medio se tendrá que asegurar que se presente el recibo pagado en las oficinas de la Dependencia o Entidad para asegurar la inscripción de la empresa al concurso respectivo.

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No. '• 1

Revisó:

Sustituye a-

Autorizó:

Clave: PPST-05

Pág. 6 de 18

Fermín Rodríguez Díaz

'"Y ' trV-. 2 2

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

iBf CONSTRUCTORA '99, S A

DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

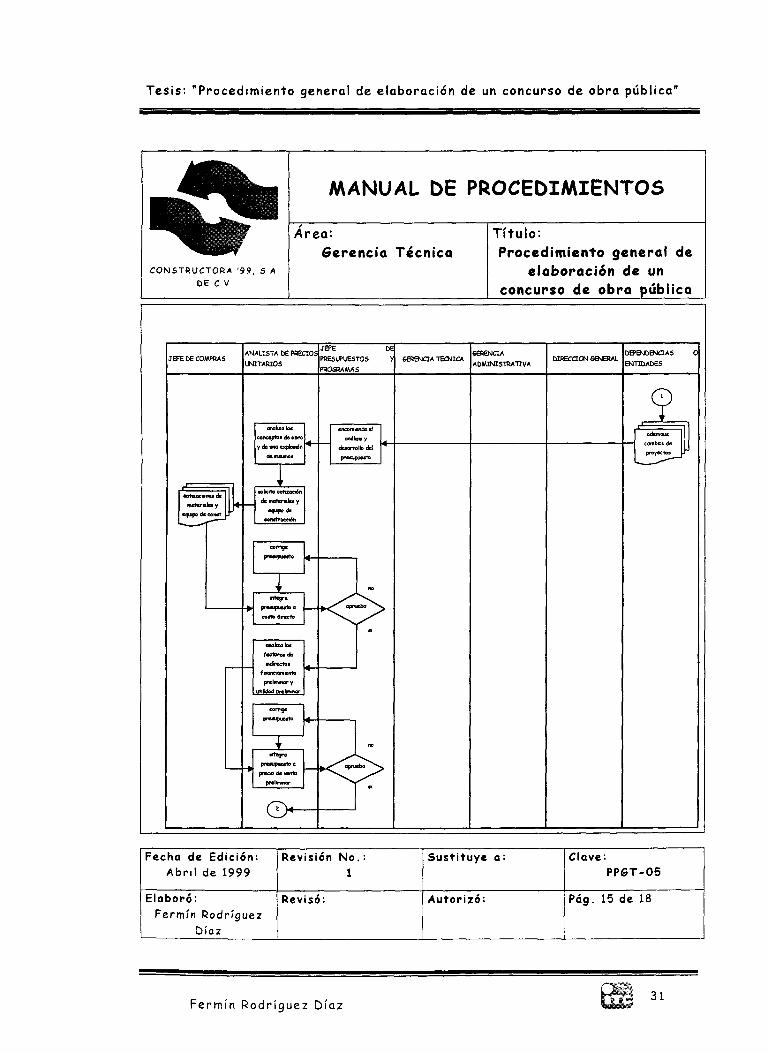

7.6.- Una vez inscrita la empresa y atendiendo a los plazos para la presentación de las propuestas técnicas y económicas, el Je fe de Presupuestos y Programas elaborará un análisis detallado del contenido de las bases de l ic i tación, así mismo elaborará un listado de las dudas surgidas en dicha revisión, tales como incongruencias de tipo legal; de aspectos técnicos, como procesos constructivos improcedentes, volúmenes de obra erróneos, conceptos de obra fa l tantes, deficiencias en el diseño del proyecto, entre otras. Dicho listado será presentada en la junta de aclaraciones para su resolución respectiva ( instruct ivo PI&T-01 Contenido mínimo de las convocatorias, instruct ivo PIGT-02 Contenido mínimo de las bases de l ic i tación, instruct ivo PIGT-03 Programa para el desarrollo de concursos a tiempos máximos y mínimos).

7.7.- El Je fe de Presupuestos y Programas realizará la visita de obra atendiendo a los plazos que f i j e la Dependencia o Entidad, toda duda surgida en esta visita se sol icitará sea aclarada en ese momento, o en su defecto en la junta de aclaraciones respectiva. Sol ici tará la constancia correspondiente de visita de obra ( instruct ivo PIGT-01 Contenido mínimo de las convocatorias, instruct ivo PIGT-02 Contenido mínimo de las bases de l ici tación, instruct ivo PIGT-03 Programa para el desarrollo de concursos a tiempos máximos y mínimos).

7.8.- El Je fe de Presupuestos y Programas asist i rá a la junta de aclaraciones, atendiendo a los plazos que f i j e la Dependencia o

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

b'iaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 7 de 18

Fermín Rodríguez Díaz 23

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS

Area: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

Entidad. Solicitará el acta respectiva, con las aclaraciones pert inentes, así como ademdus o cambios al proyecto si los hubiere ( instruct ivo PIGT-01 Contenido mínimo de las convocatorias, instruct ivo PIGT-02 Contenido mínimo de las bases de l icitación, instruct ivo PIGT-03 Programa para el desarrollo de concursos a tiempos máximos y mínimos).

. 7.9.- El Je fe de Presupuestos y Programas, atendiendo a los plazos que f i j e la Dependencia o Entidad, encomendará al Analista de P.U. la realización del análisis detallado de todos los conceptos de obra que contempla el catálogo aprobado, ver i f icará el Analista de P.U. los cambios que hubiere tenido el catálogo a través de los ademdus o cambios al proyecto, surgidos en la junta de aclaraciones ( instruct ivo PIGT-02 Contenido mínimo de las bases de l ic i tación, instruct ivo PIST-04 Consideraciones para la integración del costo d irecto de un concurso).

7.10.- El Analista de P.U., desarrollará los conceptos de obra refer idos en el presupuesto, en los rubros referentes a materiales, mano de obra, maquinaria y equipo de construcción. Para la consideración de los materiales, maquinaria y equipo de construcción, en este primer cálculo no será necesario considerar todavía el costo de los insumos y maquinaria actualizado, ya que una vez terminado el análisis de los precios unitarios, calculará la "explosión de insumos" respectiva, para que con ello pueda sol icitar al Je fe de Compras la cotización de los d i ferentes materiales de construcción que se vayan a u t i l izar , así mismo la cotización de la maquinaria necesaria considerada como nueva. Así mismo

Fecho de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No. '• 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 8 de 18

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

determinará dentro del rubro de mano de obra, el fac tor de salario real ponderado ( instruct ivo PIGT-02 Contenido mínimo de las bases de l ici tación, instruct ivo PIGT-04 Consideraciones para la integración del costo d irecto de un concurso, instruct ivo PIGT-05 Consideraciones para el cálculo del factor de salario real ponderado).

7.11.- El Analista de P.U. determinará el Presupuesto de Obra a costo d i recto, en base a los precios unitarios analizados multiplicados por el volumen que considere el presupuesto. Dicho presupuesto será revisado por el Je fe de Presupuestos y Programas para su aprobación o ajuste ( instruct ivo PIGT-02 Contenido mínimo de las bases de l icitación).

7.12.- Una vez determinado el presupuesto de obra a costo d i recto, el Analista de P.U. calculará el porcentaje de indirectos, tanto de oficina central como el correspondiente a administración de obra, seguros y fianzas ( instruct ivo PIGT-02 Contenido mínimo de las bases de l ic i tación, instruct ivo PIGT-06 Consideraciones para la integración del fac tor de indirectos) y lo aplicará al presupuesto.

7.13.- El Analista de P.U. f i j a rá un porcentaje de financiamiento preliminar, para posteriormente realizar el ajuste correspondiente. Calculará el porcentaje de ut i l idad, considerando dentro de este rubro, los porcentajes concernientes al Sistema de Ahorro para la Retiro (S.A.R.), del I ns t i tu to del Fondo Nacional para la Vivienda de los Trabajadores ( INFONAVIT) , del I ns t i tu to de Capacitación de la Industr ia de

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

-

Clave: PP6T-05

Pág. 9 de 18

Fermín Rodríguez Díaz 25

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. OE C.V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

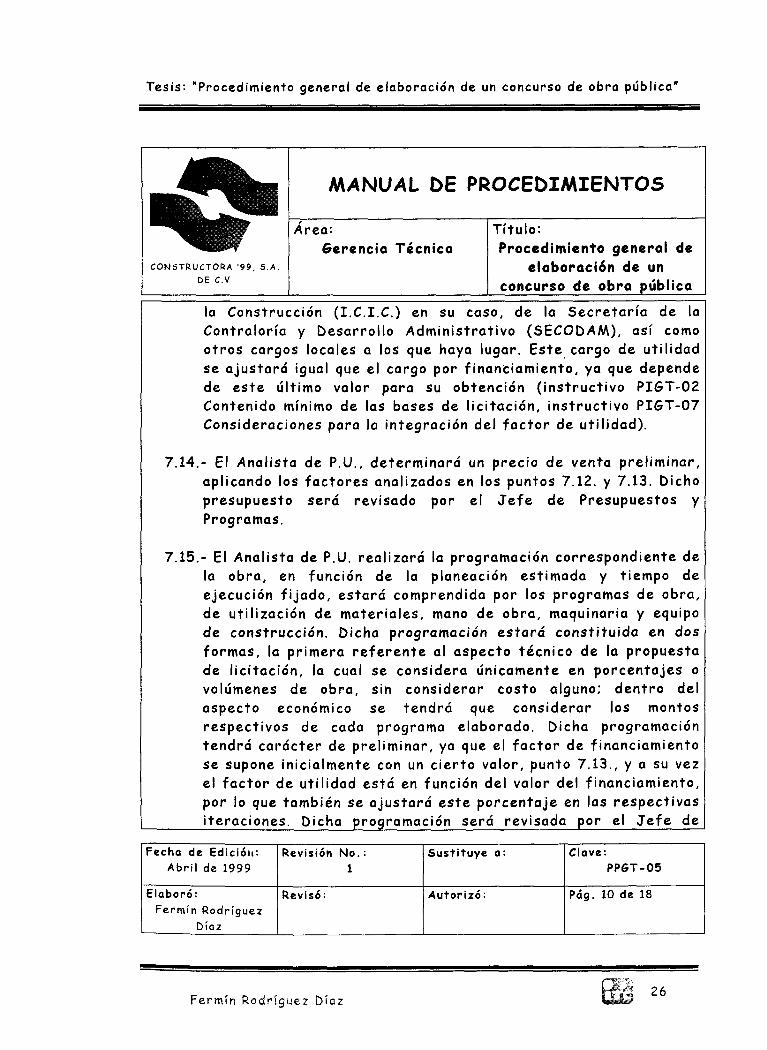

la Construcción (I.C.I.C.) en su caso, de la Secretaría de la Contraloría y Desarrollo Administrativo (SECODAM), así como otros cargos locales a los que haya lugar. Este cargo de ut i l idad se ajustará igual que el cargo por f mandamiento, ya que depende de este último valor para su obtención ( instruct ivo PI6T-02 Contenido mínimo de las bases de l ic i tación, instruct ivo PIGT-07 Consideraciones para la integración del fac tor de ut i l idad).

7.14.- El Analista de P.U., determinará un precio de venta preliminar, aplicando los factores analizados en los puntos 7.12. y 7.13. Dicho presupuesto será revisado por el Je fe de Presupuestos y Programas.

7.15.- El Analista de P.U. realizará la programación correspondiente de la obra, en función de la planeación estimada y tiempo de ejecución f i jado, estará comprendida por los programas de obra, de uti l ización de materiales, mano de obra, maquinaria y equipo de construcción. Dicha programación estará constituida en dos formas, la primera re ferente al aspecto técnico de la propuesta de l ici tación, la cual se considera únicamente en porcentajes o volúmenes de obra, sin considerar costo alguno; dentro del aspecto económico se tendrá que considerar los montos respectivos de cada programa elaborado. Dicha programación tendrá carácter de preliminar, ya que el factor de financiamiento se supone inicialmente con un cierto valor, punto 7.13., y a su vez el factor de ut i l idad está en función del valor del f inanciamiento, por lo que también se ajustará este porcentaje en las respectivas iteraciones. Dicha programación será revisada por el Je fe de

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 10 de 18

Fermín Rodríguez Díaz 7- 26

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Area: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

Presupuestos y Programas ( instruct ivo PIGT-02 Contenido mínimo de las bases de l icitación).

7.16.- El Analista de P.U. evaluará el f ac to r de financiamiento en base a la programación de obra f i jada, as\ mismo considerará el porcentaje de anticipos que se otorga y la tasa de interés respectiva. En este punto se ajustarán f inalmente el porcentaje de financiamiento y el de ut i l idad conforme se realice el análisis, es decir, se irán sustituyendo estos valores obtenidos para el cálculo del precio de venta, hasta que el fac tor de financiamiento y ut i l idad se mantengan constantes ( instruct ivo PI6T-02 Contenido mínimo de las bases de l ic i tación, instruct ivo PIGT-08 Consideraciones para la integración del fac tor de financiamiento).

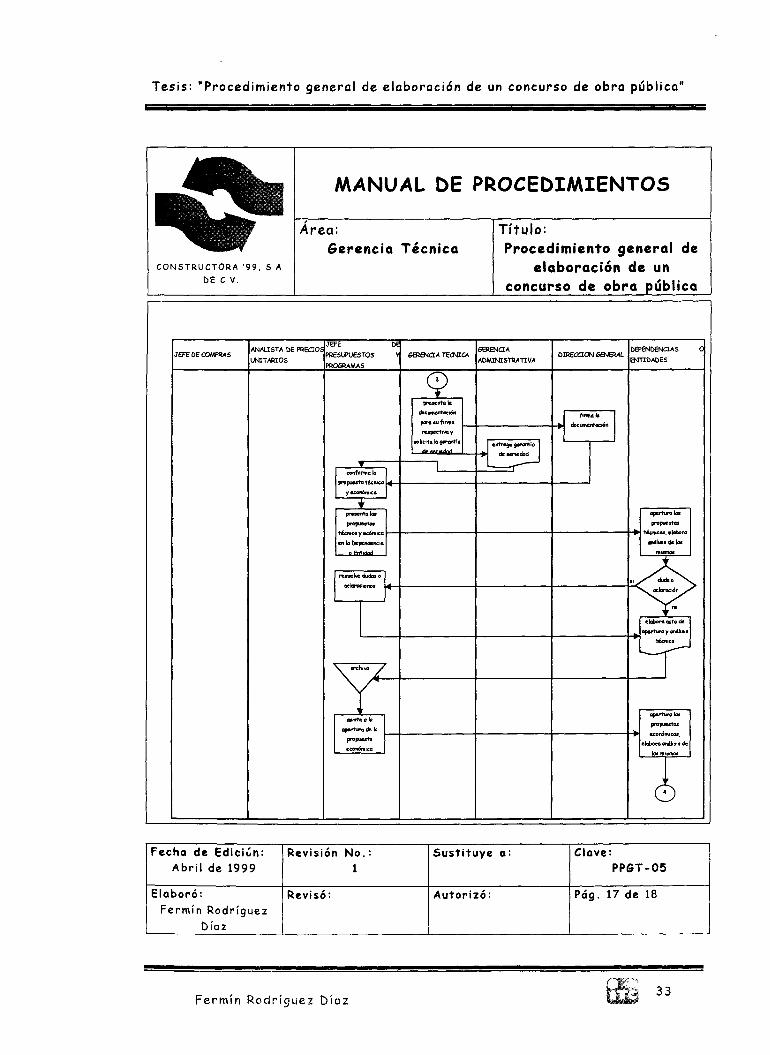

7.17.- Una vez determinados los factores correspondientes, el Analista de P.U. determinará el Presupuesto de Obra a precio de venta f ina l , el cual será revisado por el Je fe de Presupuestos y Programas para su aprobación o ajuste respectivo. Se consultará a la Gerencia de Construcción sobre el precio de venta f ina l , así como programas de obra establecidos, para conciliar los cr i ter ios de elaboración del concurso.

7.18.- El Analista de P.U., en coordinación con el Je fe de Presupuestos y Programas, conformará el Concurso de Obra, en función de todos los requisitos que exijan las bases de l ic i tación, se integrarán las dos propuestas, técnica y económica, verif icando exhaustivamente que los requisitos que se soliciten para cada propuesta sean cumplidos y llenados cabalmente ( instructivo

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 11 de 18

Fermín Rodríguez Díaz Qui Z1

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A. DE C.V.

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

PIGT-02 Contenido mínimo de las bases de l icitación).

7.19.- La Gerencia Técnica autorizará las propuestas tanto técnica como económica, o en su caso ordenará los ajustes necesarios, así mismo presentará la documentación a la Dirección General para su f i rma correspondiente y solicitará a la Gerencia Administrativa la tramitación de la garantía de seriedad de la propuesta, ya sea cheque cruzado o f ianza.

7.20.- El Je fe de Presupuestos y Programas será el responsable de conformar y cerrar los paquetes de l ic i tación, tanto el técnico como el económico, así mismo presentar la propuesta de l ici tación, atendiendo a los plazos, lugar, fecha y hora que f i j e la Dependencia o Entidad, así mismo dará seguimiento en las dos etapas de participación para solventar cualquier duda o aclaración que consideren los Servidores Públicos de las Dependencias o Entidades. Tanto en la revisión técnica como económica, sol icitará el acta respectiva, sol ici tará el recibo por la garantía de seriedad de la propuesta en la apertura económica. Elaborará un informe sobre el desarrollo de la l icitación el cual será entregado a la Gerencia Técnica ( instruct ivo PIGT-02 Contenido mínimo de las bases de l icitación).

7.21.- El Je fe de Presupuestos y Programas asist i rá al acto de fal lo de la l ic i tación, atendiendo a los plazos, lugar, fecha y hora, que f i j e la Dependencia o Entidad, sol ici tará el acta de fal lo respectiva. En el caso de resultar ganadores, comunicará de inmediato a la Gerencia Técnica para la tramitación de las fianzas respectivas.

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

bíaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PP6T-05

Pag. 12 de 18

Fermín Rodríguez Díaz isjyw

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. DE C V.

MANUAL DE PROCEDIMIENTOS

Area'. Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

en caso contrario será el responsable de recoger la garantía de seriedad de la propuesta ( instruct ivo PIGT-02 Contenido mínimo de las bases de l icitación).

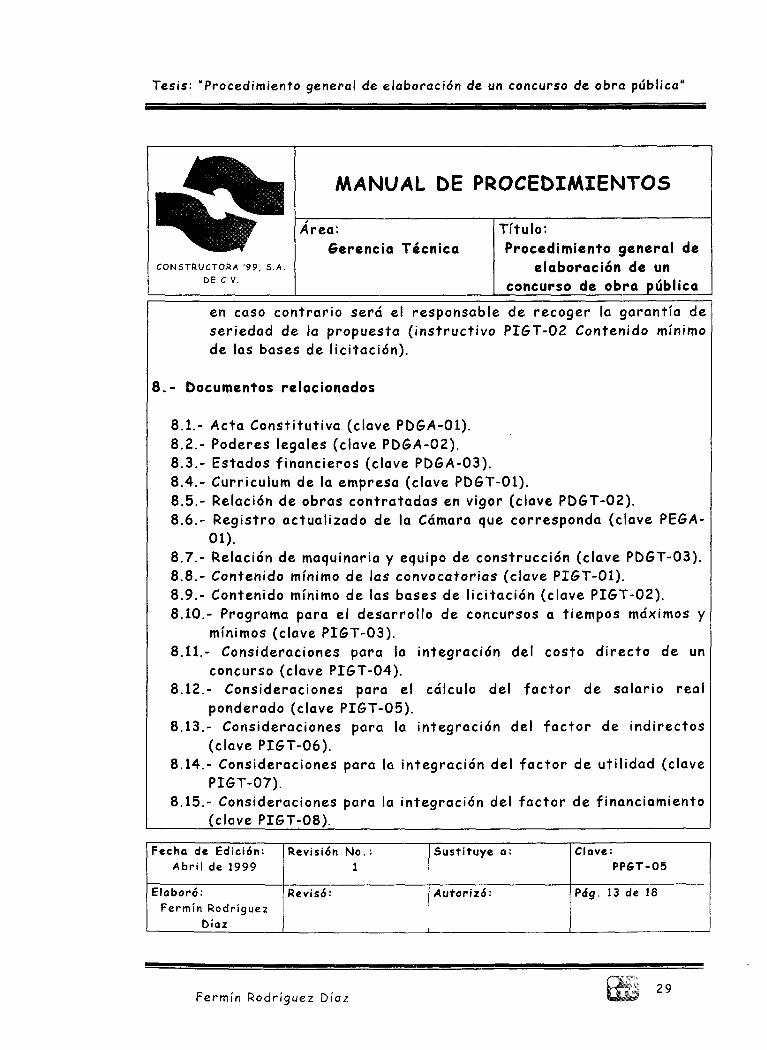

8 . - Documentos relacionados

8.1.- Acta Constitutiva (clave PDSA-01). 8.2.- Poderes legales (clave PD6A-02). 8.3.- Estados f inancieros (clave PDGA-03). 8.4.- Curriculum de la empresa (clave PDGT-01). 8.5.- Relación de obras contratadas en vigor (clave PDGT-02). 8.6.- Registro actualizado de la Cámara que corresponda (clave PESA-

OÍ). 8.7.- Relación de maquinaria y equipo de construcción (clave PDGT-03). 8.8.- Contenido mínimo de las convocatorias (clave PIGT-01). 8.9.- Contenido mínimo de las bases de l icitación (clave PIST-02). 8.10.- Programa para el desarrollo de concursos a tiempos máximos y

mínimos (clave PIGT-03). 8.11.- Consideraciones para la integración del costo d irecto de un

concurso (clave PIST-04). 8.12.- Consideraciones para el cálculo del factor de salario real

ponderado (clave PIGT-05). 8.13.- Consideraciones para la integración del fac tor de indirectos

(clave PIGT-06). 8.14.- Consideraciones para la integración del fac tor de ut i l idad (clave

PIST-07). 8.15.- Consideraciones para la integración del factor de financiamiento

(clave PI6T-08).

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PP6T-05

Póg. 13 de 18

Fermín Rodríguez Díaz £,, 29

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA 99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

9 . - Diagrama de flujo

JEFE DE CONTRAS ANALISTA DE PRECIOS

UNITARIOS

JEFE

PRESUPUESTOS

PRQ6RAMAS

V 6ERENCIA TÉCNICA 6ERENKXA

ADMINISTRATIVA DIRECCIÓN 6ENERAL

DEPENDENCIAS O

ENTIDADES

solicita cheque

paro inscripción

paga loe beses de

Natación entrega batee y

cenetanciade

Inscripción

detalladamente las

bojee de licitacidi

aeiste a la visito

de obra y junta de

aclaraciones

relación de

observaciones a la

resuene las

observaciones

presentadas

Fecha de Edición: Abri l de 1999

Elaboró:

Fermín Rodríguez

Díaz

Revisión N o . : 1

Revisó:

Sust i tuye a-

Autor izó:

Clave: PPtST-05

Pág. 14 de 18

Fermín Rodríguez Díaz f«? 30

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

JEFE DE COMPRAS GERENCIA TÉCNICA GERENCIA

ADMINISTRATIVA DIRECCIÓN GENERAL

DEPENDENCIAS O

ENTIDADES

«2 ademdux

cambes de

proyectas

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No. : 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pag. 15 de 18

Fermín Rodríguez Díaz 31

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 16 de 18

Fermín Rodríguez Díaz 32

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V.

MANUAL DE PROCEDIMIENTOS

Área: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

JEFE DE COMPRAS ANALISTA DE PRECIOS

UNITARIOS

JEFE

PRESUPUESTOS

PRQ6RAMAS

6ERENCIA TÉCNICA 6ERENCIA

ADMINISTRATIVA DIRECCIÓN EENERAL

DEPENDENCIAS O

ENTIDADES

2. preséntala

documentación

pora su firma

respectiva y

felicita lo garantía

A mmrvitrf entrego aarantia 1

- • de seriedad

conforma b

propuetta técnica

y económica

presenta las

propuestas

técnica y «cómica

en b Dependencia

oFntidqd

resueh* dudosa

odoraciones e|—

asiste a la

apertura de la

propuesta

económica

fírmala

documentación

apertura las

propuestos

técnicas, elaboro

elabora acta de

apertura y análisis

técnico

apertura las

propuestas

económicas,

elaboro análisis de

0

Pecha de Edición: Abril de 1999

Elaboró: Fermín Rodriguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPGT-05

Pág. 17 de 18

Fermín Rodríguez Díaz ~ 33

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, DE C V

S A.

MANUAL DE PROCEDIMIENTOS

Area: Gerencia Técnica

Título: Procedimiento general de

elaboración de un concurso de obra pública

JEFE DE COMPRAS ANALISTA DE PRECIOS

UNITARIOS

JEFE

PRESUPUESTOS

PRQ6RAMAS

V 6ÉRENCIA TÉCNICA 6ERENCIA

ADMINISTRATIVA DIRECCIÓN 6ENERAL

DEPENDENCIAS

ENTIDADES

resuene dudas o

aclaraciones lesj-

elabora informe

pora la Serénela

Tecmca

asiste a] acto de

falla de la

licitación

informa a la

Serénela Tecmca pora la

tramitación de las

fianzas

respectivas

recoge la garantía

de seriedad de la

propuesta Y la

entrego a lo

Serénelo Adtiw.

>

cancela y

archiva .

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PPST-05

Pág. 18 de 18

Fermín Rodríguez Díaz 34

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

7 . - INSTRUCTIVOS

Fermín Rodríguez Díaz 35

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

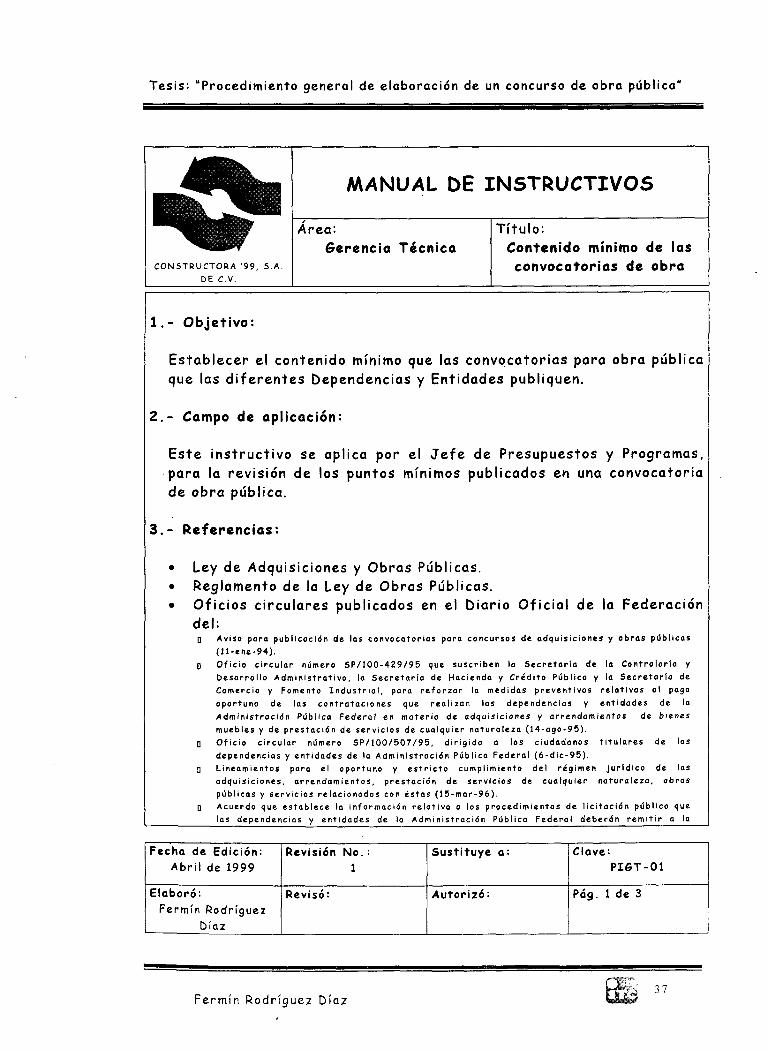

CONTENIDO M ÍN IMO DE LAS CONVOCATORIAS PIST-01

Fermín Rodríguez Díaz M, ¿

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

C O N S T R U C T O R A ' 9 9 , S.A.

DE C.V.

MANUAL DE INSTRUCTIVOS

Área: Gerencia Técnica

Tí tu lo : Contenido mínimo de las

convocatorias de obra

1 . - Objet ivo:

Estab lecer el contenido mínimo que las convocator ias para obra públ ica que las d i f e r e n t e s Dependencias y Ent idades publ iquen.

2 . - Campo de aplicación:

Este i n s t r uc t i vo se apl ica por el J e f e de Presupuestos y Programas, para la rev is ión de los puntos mínimos publ icados en una convocator ia de obra públ ica.

3 . - Referencias:

• Ley de Adquisic iones y Obras Públicas. • Reglamento de la Ley de Obras Públicas. • O f i c i os c i rcu la res publ icados en el D iar io O f i c i a l de la Federación

de l : 0 Aviso para publ icación de las convocator ias para concursos de adquis ic iones y obras públ icas

( l l - e n e - 9 4 ) .

0 O f i c i o c i rcu la r número S P / 1 0 0 - 4 2 9 / 9 5 que suscr iben la S e c r e t a r í a de la C o n t r a l o r í a y

Desar ro l lo A d m i n i s t r a t i v o , la S e c r e t a r í a de Hacienda y C r é d i t o Público y la S e c r e t a r í a de

Comercio y Fomento I n d u s t r i a l , para r e f o r z a r la medidas p r e v e n t i v a s r e l a t i v a s al pago

oportuno de las c o n t r a t a c i o n e s que r e a l i z a n las dependencias y e n t i d a d e s de la

A d m i n i s t r a c i ó n Pública F e d e r a l en m a t e r i a de adquis ic iones y a r r e n d a m i e n t o s de b ienes

muebles y de p r e s t a c i ó n de serv ic ios de cualquier n a t u r a l e z a ( 1 4 - a g o - 9 5 ) .

Q O f i c i o c i rcu la r número S P / 1 0 0 / 5 0 7 / 9 5 , d i r ig ido a los c iudadanos t i t u l a r e s de las

dependencias y e n t i d a d e s de la A d m i n i s t r a c i ó n Pública F e d e r a l ( 6 - d i c - 9 5 ) .

0 L ineamientos para el oportuno y e s t r i c t o cumpl imiento del r ég imen j u r í d i c o de las

adquis ic iones, a r r e n d a m i e n t o s , p r e s t a c i ó n de serv ic ios de cua lquier n a t u r a l e z a , obras

públicas y serv ic ios re lac ionados con és tas ( 1 5 - m a r - 9 6 ) .

Q Acuerdo que e s t a b l e c e la i n formac ión r e l a t i v a a los p roced imien tos de l i c i t a c i ó n público que

las dependencias y e n t i d a d e s de la Admin is t rac ión Pública F e d e r a l d e b e r á n r e m i t i r a la

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: P IST-Ol

Pág. 1 de 3

Fermín Rodríguez Díaz 37

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A bE C V

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Contenido mínimo de las convocatorias de obra

Secretar io de la Contra lor ia y Desarrol lo Admin is t ra t ivo por t ransmisión e lectrónica o en medio magnético, osí como la documentación que las mismas podrán requer i r a los proveedores para que éstos acredi ten su personalidad en los procedimientos de l i c i tac ión pública (11-abr-97)

4 . - Actividades:

4.1 . - El Je fe de Presupuestos tendrá que revisar los siguientes puntos mínimos en una convocatoria de obra pública:

• Nombre del convocante.

• Las indicaciones de:

• Lugar, hora y fecha donde se podrán adquirir las bases y especificaciones.

• Costo y forma de pago de las mismas. • Acceso a la revisión de los documentos de concurso por

los interesados, previo al pago.

• Lugar, fecha y hora del acto de presentación y apertura.

• Indicación del t ipo de l ic i tación, nacional o internacional, t ipo de cobertura del t ratado (en su caso) e idioma o idiomas en que podrán presentarse las proposiciones.

• La descripción general de la obra y el lugar en donde se llevarán a cabo los t rabajos, así como, en su caso, la indicación de que podrán subcontratarse partes de la obra.

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a-

Autorizó:

Clave: PIGT-Ol

Pag. 2 de 3

Fermín Rodríguez Díaz 38

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE INSTRUCTIVOS

Área: Gerencia Técnica

Título: Contenido mínimo de las convocatorias de obra

• Fecha estimada de inicio y terminación de los t rabajos.

• La experiencia o capacidad técnica y f inanciera que se requiera para part icipar en la l ic i tación, de acuerdo con las características de la obra, y demás requisitos generales que deberán cumplir los interesados.

• La información sobre los porcentajes a otorgar por concepto de anticipos, y

• Los cr i ter ios generales conforme a los cuales se adjudicará el contrato.

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: P I 6 T - 0 1

Pág. 3 de 3

Fermín Rodríguez Díaz 3 9

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONTENIDO M Í N I M O DE LAS BASES DE L ICITACIÓN PIST-02

Fermín Rodríguez Díaz lkyi¡>

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA 99, S.A. DE CM.

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

1 . - Objetivo:

Establecer el contenido mínimo que las bases de l icitación para obra pública que las d i ferentes Dependencias y Entidades publiquen.

2 . - Campo de aplicación:

Este instruct ivo se aplica por el Je fe de Presupuestos y Programas, para la revisión de los puntos mínimos publicados en las bases de l icitación de obra pública.

3 . - Referencias:

• Ley de Adquisiciones y Obras Públicas. • Reglamento de la Ley de Obras Públicas. • Oficios circulares publicados en el Diario Of icial de la Federación

del: 0 O f i c i o c i rcu la r número S P / 1 0 0 - 4 2 9 / 9 5 que suscr iben la S e c r e t a r í a de la C o n t r a l o r í a y

Desar ro l lo A d m i n i s t r a t i v o , la S e c r e t a r í a de Hacienda y C r é d i t o Público y la S e c r e t a r í a de

Comercio y Fomento I n d u s t r i a l , para r e f o r z a r la medidas p r e v e n t i v a s r e l a t i v a s al pago

oportuno de las c o n t r a t a c i o n e s que r e a l i z a n las dependencias y e n t i d a d e s de la

Admin is t rac ión Pública F e d e r a l en m a t e r i a de adquis ic iones y a r r e n d a m i e n t o s de b ienes

muebles y de p res tac ión de serv ic ios de cualquier n a t u r a l e z a ( 1 4 - a g o - 9 5 ) .

0 O f i c i o c i rcu la r número S P / 1 0 0 / 5 0 7 / 9 5 , d i r ig ido a los c iudadanos t i t u l a r e s de las

dependencias y e n t i d a d e s de la A d m i n i s t r a c i ó n Pública F e d e r a l ( 6 - d i c - 9 5 ) .

0 L ineamientos para el oportuno y e s t r i c t o cumpl imiento del r ég imen j u r í d i c o de las

adquis ic iones, a r r e n d a m i e n t o s , p r e s t a c i ó n de serv ic ios de cualquier n a t u r a l e z a , obras

públicas y serv ic ios re lac ionados con és tas ( 1 5 - m a r - 9 6 ) .

Q Acuerdo que e s t a b l e c e la i n formac ión r e l a t i v a a los p roced imien tos de l i c i t ac ión pública que

las dependencias y e n t i d a d e s de la A d m i n i s t r a c i ó n Públ ica F e d e r a l d e b e r á n r e m i t i r a la

S e c r e t a r í a de la C o n t r a l o r í a y Desar ro l lo A d m i n i s t r a t i v o por t r ansmis ión e l e c t r ó n i c a o en

medio magnét ico , así como la documentación que las mismas podrán r e q u e r i r a los p roveedores

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PIGT-02

Pag. 1 de 9

Fermín Rodríguez Díaz 41

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA 99, S A DE C V

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

para que éstos acredi ten su personalidad en los procedimientos de l i c i tac ión pública (11-abr-97)

4 . - Actividades:

4.1 . - El Je fe de Presupuestos tendrá que revisar los siguientes puntos mínimos en las bases de l icitación de obra. Las bases estarán a disposición de los interesados desde la fecha de publicación, y hasta siete días naturales previos al acto de presentación y apertura de proposiciones, y contendrán como mínimo lo siguiente:

• Nombre del convocante.

• Las indicaciones de:

0 Poderes que deberán acreditarse. D Fecha, lugar y hora de la junta de aclaraciones siendo

optativa la asistencia. 0 Fecha, lugar y hora de la presentación y apertura de las

proposiciones. • Garantías a consti tuir . D Comunicación del fal lo y f i rma del contrato.

• Señalamiento de que será causa de descalif icación la fa l ta de algún requisito establecido en las bases.

• Idioma o idiomas de la presentación de propuestas.

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

bíaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: P IST-02

Pág. 2 de 9

Fermín Rodríguez Díaz r*< 4 2

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE INSTRUCTIVOS

Área: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

• Cr i ter io de adjudicación que no ut i l ice mecanismos de puntos o porcentajes.

• Proyectos arquitectónicos y de ingeniería necesarios para cotizar, normas y especificaciones aplicables, catálogo de conceptos, cantidades y unidades de t rabajo, análisis de p.u. que deberán presentarse, así como los costos básicos de materiales, mano de obra y maquinaria.

• Relación de materiales y equipo de instalación permanente, que en su caso proporcione la convocante.

• Origen de los fondos para realizar los t rabajos y el importe autorizado para el primer ejercicio en caso de rebasar un ejercicio presupuestal.

• Experiencia, capacidad técnica y f inanciera además de otros requisitos.

• Forma y término de pago de t rabajos.

• Datos sobre la garantía de seriedad, porcentaje y forma sobre los anticipos y procedimiento del a juste de costos.

• Lugar, fecha y hora para la visita al s i t io de los t rabajos (no menor de 10 días naturales a par t i r de la publicación, ni menor de 7 días naturales antes de la apertura).

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: P I6T -02

Pág. 3 de 9

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. DE C V

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

• Información de las partes de la obra que podrán subcontratarse.

• Registro actualizado en la Cámara que el corresponda.

• Fecha de inicio de los t rabajos y fecha estimada de terminación.

• Modelo de contrato, éste tendrá como mínimo, las declaraciones y estipulaciones referentes a:

• Autorización de la inversión. 0 Precio a pagar por los t rabajos objeto del contrato. 0 Fecha de iniciación y terminación de los t rabajos. • Porcentajes, número y fechas de las exhibiciones y

amortización de los anticipos. • Forma y términos de garantizar la correcta inversión

de los anticipos y el cumplimiento del contrato. D Plazos, forma y lugar de pago de las estimaciones y de

los ajustes de costos. 0 Montos de las penas convencionales. • Forma en que el contrat ista reintegrará las cantidades

recibidas en exceso. D Procedimiento de ajuste de costos (que deberá ser

determinado desde las bases). D Descripción pormenorizada de la obra, acompañando,

como parte del contrato los proyectos, planos, especificaciones, programas y presupuestos.

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PIGT-02

Pág. 4 de 9

Fermín Rodríguez Díaz 44

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. DE C.V

MANUAL DE INSTRUCTIVOS

Área: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

D Procedimientos para la resolución de controversias futuras y previsibles de carácter técnico y administrativo.

• Condiciones de precio y tratándose de contratos a precio alzado las condiciones de pago.

4.2.- Así mismo el Je fe de Presupuestos ver i f icará los siguientes puntos:

• Las bases de l icitación deberán ser las mismas tanto para empresas nacionales como internacionales, especialmente en lo re ferente a:

• Tiempo y lugar de entrega. D Plazos para la ejecución de los t rabajos. D Normalización. 0 Forma y plazo de pago. D Penas convencionales. 0 Anticipos y garantías.

• Para adquisiciones y obra pública, financiados con créditos externos otorgados al Gobierno Federal o con su aval, los requisitos de la l icitación serán establecidos por la S.H.C.P.

• Si se cancela el proceso de adjudicación por la Contraloría se reembolsarán a los participantes los gastos no recuperables en que hayan incurrido, siempre que sean

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: P IST-02

Pág. 5 de 9

Fermín Rodríguez Díaz 45

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C.V.

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

razonables, estén debidamente comprobados y se relacionen directamente con la operación correspondiente.

4.3.- También dentro de las bases de l icitación deberá ver i f icar el Je fe de Presupuestos, los puntos mínimos para la integración de las propuestas técnica y económica:

• La proposición que el concursante deberá entregar en el acto de presentación y apertura, se hará mediante la entrega de dos sobres cerrados por separado, los cuales contendrán, el primero de ellos, los aspectos técnicos y, el segundo, los aspectos económicos.

• En el aspecto técnico, los documentos que contendrá el sobre cerrado, según las característ icas de la obra, serán:

• Manifestación escrita de conocer el s i t io de los t rabajos, así como de haber asistido o no a las juntas de aclaraciones que se celebren.

0 Datos básicos de costos de materiales y del uso de la maquinaria de construcción, puestos en el s i t io de los t rabajos, así como de la mano de obra a ut i l izarse.

0 Relación de maquinaria y equipo de construcción, indicando si son de su propiedad o rentados, su ubicación f ísica y vida ú t i l .

• Programas calendarizados de ejecución de los t rabajos, uti l ización de maquinaria y equipo de construcción, adquisición de materiales y equipo de instalación

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PIGT-02

Pág. 6 de 9

Fermín Rodríguez Díaz 46

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A. DE C V

MANUAL DE INSTRUCTIVOS

Área: Gerencia Técnica

Título: Contenido mínimo de las

bases de licitación

permanente, así como uti l ización del personal técnico, administrativo y de servicio encargado de la dirección, supervisión y administración de los t rabajos, en la forma y términos solicitados. En su caso, manifestación escrita de las partes de la obra que subcontrataró o los materiales o equipo que pretenda adquirir que incluyan su instalación, en términos del cuarto párrafo artículo 62 de la Ley de Adquisiciones y Obras Públicas, así como, de encontrarse en ese supuesto, las partes de la obra que cada empresa ejecutará, y la manera en que cumplirá sus obligaciones ante la dependencia o entidad cont ra tante,y Relación de contratos de obras que tenga celebrado con la administración pública o con part iculares, o cualquier otro documento que acredite la experiencia o capacidad técnica requerida.

• En el aspecto económico, los documentos que contendrá el sobre cerrado, según las características de la obra, serán:

• Garantía de seriedad y carta compromiso de la proposición.

0 Catálogos de conceptos, unidades de medición, cantidades de t rabajo, precios unitarios propuestos e importes parciales y el to ta l de la proposición.

0 Análisis de los precios unitarios de los conceptos solicitados, estructurados por costos d i rectos, costos

Fe^ha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: PIGT-02

Pág. 7 de 9

D

0

Fermín Rodríguez bíaz 47

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Contenido mínimo de las

bases de l ic i tación

indirectos, costos de f mandamiento y cargo por ut i l idad.

El procedimiento de análisis de los precios unitarios, podrá ser por asignación de recursos calendarizados o por el rendimiento por hora o turno.

Los costos directos incluirán los cargos por concepto de materiales, mano de obra, herramientas, maquinaria y equipo de construcción.

Los costos indirectos estarán representados como porcentaje del costo d i recto, dichos costos se desglosarán en los correspondientes a la administración de oficinas centrales, a los de la obra, seguros y fianzas.

El costo de financiamiento de los t rabajos, estará representado por un porcentaje de la suma de los costos directos e indirectos, para la determinación de este costo deberán considerarse los gastos que realizará el contrat ista en la ejecución de los t rabajos, los pagos por anticipos y estimaciones que recibirá y la tasa de interés que aplicará, debiendo adjuntarse el análisis correspondiente.

El cargo por ut i l idad será f i jado por el contrat ista mediante un porcentaje sobre la suma de los costos

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

.

Clave: P IST-02

Pag. 8 de 9

Fermín Rodríguez Díaz

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S A DE C V

MANUAL DE INSTRUCTIVOS

Área : Gerencia Técnica

T í tu lo : Contenido mínimo de las

bases de l icitación

d i r e c t o s , i nd i rec tos y f mandam ien to , y

Programas de montos mensuales de e jecuc ión de los t r a b a j o s , de la u t i l i zac ión de la maquinaria y equipo de cons t rucc ión , adquis ic ión de mate r ia les y equipos de ins ta lac ión permanente , así como u t i l i zac ión del personal t écn i co , adm in i s t ra t i vo y de serv ic ios encargado de la d i r ecc ión , superv is ión y admin is t rac ión de los t r a b a j o s , en la f o rma y t é rm inos so l i c i tados .

Fecha de Edición: Abr i l de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye o:

Autorizó:

Clave: P IST-02

Póg. 9 de 9

Fermín Rodríguez Díaz lr^»N« 49

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

PROGRAMA PARA EL DESARROLLO DE CONCURSOS A T I E M P O S M Á X I M O S Y M Í N I M O S

P I G T - 0 3

Fermín Rodríguez Díaz t i * * 5 °

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

CONSTRUCTORA '99, S.A. DE CM.

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Programa para el

desarrollo de concursos a tiempo máximo y mínimo

para el desarrollo de

1 . - Ob je t ivo :

Establecer los plazos máximos y mínimos concursos de obra pública.

2.- Campo de aplicación:

Este instructivo se aplica por el Je fe de Presupuestos y Programas, para la revisión de los plazos máximos y mínimos para el desarrollo de concursos de obra pública.

- Referencias:

• Ley de Adquisiciones y Obras Públicas. • Reglamento de la Ley de Obras Públicas. • Oficios circulares publicados en el Diario Of ic ial de la Federación

del: 0 Aviso para publicación de las convocatorias para concursos de adquisiciones y obras públicas

( l l -ene-94) . Q Oficio circular mediante el cual se dan a conocer a las Dependencias y Entidades de la

Administración Pública Federal, las normas que deberán observar en los actos de presentación y de apertura de proposiciones, y en la evaluación de las mismas, en los procedimientos de contratación que llevan a cabo en Materia de Obra Pública, mediante Licitación Pública o por invitación a cuando menos tres contratistas (19-ene-94).

Q Lincamientos para el oportuno y estricto cumplimiento del régimen jurídico de las adquisiciones, arrendamientos, prestación de servicios de cualquier naturaleza, obras públicas y servicios relacionados con éstas (15-mar-96).

- Actividades:

Fecha de Edición: Abril de 1999

Elaboró: Fermín Rodríguez

Díaz

Revisión No.: 1

Revisó:

Sustituye a:

Autorizó:

Clave: P IST-03

Pág. 1 de 5

Fermín Rodríguez Díaz 51

Tesis: "Procedimiento general de elaboración de un concurso de obra pública"

J % CONSTRUCTORA '99, S.A.

DE C.V.

MANUAL DE INSTRUCTIVOS

Area: Gerencia Técnica

Título: Programa para el

desarrollo de concursos a tiempo máximo y mínimo