INTEGRACIÓN DE MERCADOS CENTROAMERICA - … · y venta de valores de oferta pública. ......

31

INTEGRACIÓN DE MERCADOS CENTROAMERICA PROPUESTA PARA RENTA FIJA (DEUDA PÚBLICA) Anayansy Rojas Chan. Consultora

Transcript of INTEGRACIÓN DE MERCADOS CENTROAMERICA - … · y venta de valores de oferta pública. ......

INTEGRACIÓN DE MERCADOS CENTROAMERICAPROPUESTA PARA RENTA FIJA (DEUDA PÚBLICA)

Anayansy Rojas Chan. Consultora

ANTECEDENTES

AMERCA (Alianza de mercados centroamericanos)

BOLCEN 2008- firma carta de intenciones suscrita por las Bolsas de El Salvador, Panamá y Costa Rica.Finalidad inicial: crear mercado centroamericano con una sola plataforma de negociación .

PROYECTO - BID

En 2011 BID a través Secretaría del Consejo Monetario Centroamerica implementa proyecto regulatorio regional

OBJETIVO: producir una estrategia regional de regulación y supervisión que facilite la integración del mercado bursátil regional.

Coadyuvar con la profundización de los mercados de valores regionales.

¿ Porqué integrar?

Tendencia internacional procura economías de escala.

Consolidación vertical y horizontal

Incremento de interconexión de mercados.Mercados involucrados pequeños /poco profundos

Mejorar la liquidez y profundidadFortalecer presencia regional de los mercados valoresAmplia gama valores disponiblesMejora integral en economía de la región

Áreas del proyecto

Segmentado en tres áreas:Oferta pública de valoresOperadores BursátilesNegociación, compensación y liquidación de valores.

Dirigida a tres mercados involucrados:El SalvadorCosta Rica Panamá

Factores críticos éxito (AP)

Parte del éxito en un proyecto de armonización:

1)-Alcance que las autoridades supervisoras y reguladoras brinden a la interpretación, aplicación y ejecución de reglas comunes. (Estandarización términos)

2)- Establecer modelo regulatorio regional flexible, asegure interpretación común y posibilite los cambios técnicos sin recurrir a reformas legales. (Aplicación al sistema jurídico de cada país)

Actividades-Diagnóstico

Fase uno: diagnóstico de la situación concreta de la regulación y supervisión de los mercados beneficiarios.

Finalidad obtener conocimiento actualizado sobre similitudes y disparidades entre los países involucrados.

Actividades-Compendio

Fase dos: Propuesta de Compendio de Mejores Prácticas en compensación y liquidación de valores.Considerar nivel de desarrollo de los participantes del Proyecto.

BIS elaboró 19 recomendaciones. Compendio adopta 12.

Facilitar la negociación y consenso sobre las prácticas regionales comunes.

Componente mayor impacto a futuro.

Actividades-Planes acción

Fase tres: Identificación general de desafíos específicos para los reguladores en materia:

Legislativa, regulatoria, institucional, económica y de capacitación interna y externa.

Elaboración de planes de acción por mercado.

Criterios utilizados en proyecto

Viabilidad de implementación mediano plazoEj.: recomendación entidades contrapartida central. Procedimientos y estándares de comunicación.

Soporte en manejo del riesgo sistémico.

Nivel de desarrollo de los mercados.

Propuestas valoradas a la fecha

Las vías de integración

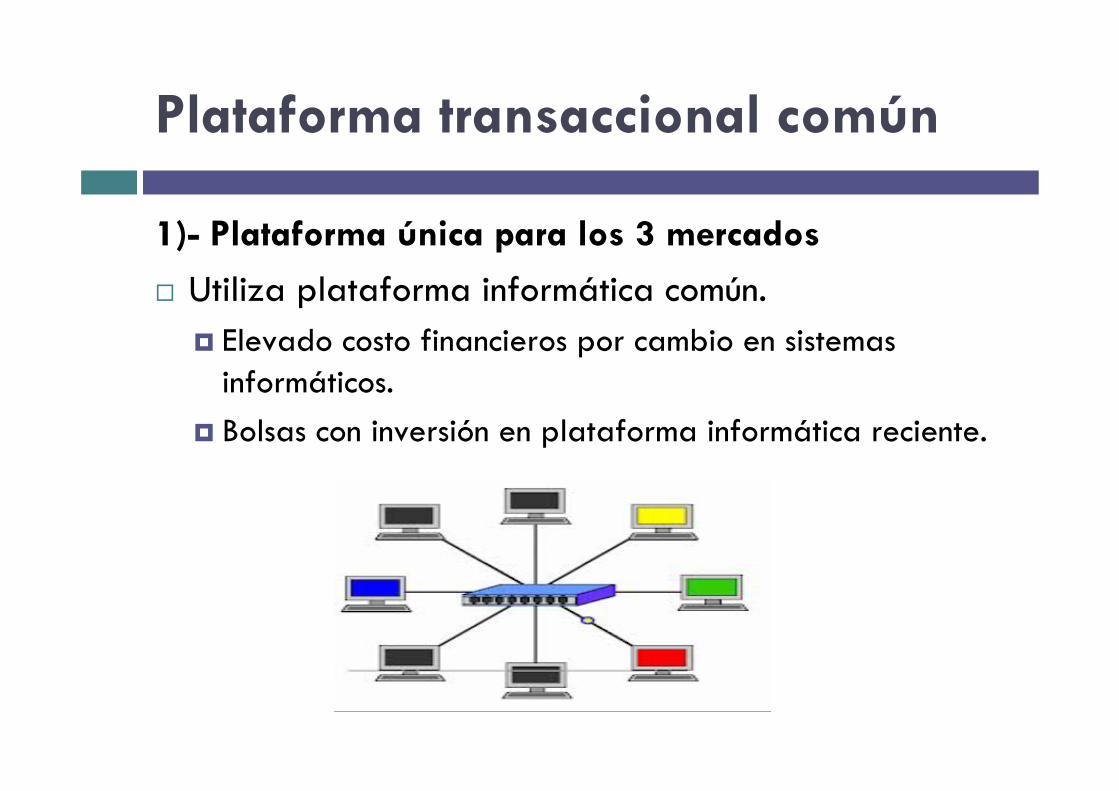

Plataforma transaccional común

1)- Plataforma única para los 3 mercados

Utiliza plataforma informática común.Elevado costo financieros por cambio en sistemas informáticos.Bolsas con inversión en plataforma informática reciente.

Acceso electrónico / operador remoto

2)- Acceso electrónico remoto / operador remotoAcceso remoto del operador extranjero a sistemas de negociación del mercado involucrado.Actuación del operador es ejecutada en jurisdicción reconocida.

Jurisdicción reconocida: supervisor reconoce que cuenta reglamentos que, aunque no sean iguales a los nacionales, ofrecen un grado de protección a los inversionistas en su conjunto sustancialmente igual o mejor que el que ofrece la legislación nacional. Cuenta con un ente regulador que fiscaliza adecuadamente el cumplimiento de dichas leyes y reglamentos. (Concepto normativa Panamá)

Operador remoto

Operador remoto

Panamá: Acuerdo 3-2009: permite acceso de casas de valores de jurisdicciones reconocidas que deseen operar remotamente.Establece requisitos para que casas extranjeras obtengan licencia para operar bajo el sistema de negociación remota de la Bolsa de Valores.

Actividad limita a la colocación de órdenes de compra y venta de valores de oferta pública.Liquidación y custodia a través DCV

Operador remoto

Operador Remoto

El Salvador: proyecto de reforma a LMV promueve figura operador remoto, a efecto casas bolsas puedan operar en sistemas de negociación de una Bolsa, previa autorización de la Superintendencia.Requisitos (entre otros) :

Autorización autoridad competente país de origen.Representante domiciliado en El SalvadorCumplir requisitos normativa interna bolsa local.

Operador remoto- limitaciones

Dificultad demora de reforma legal en ciertos países involucrados.Algunos países requieren que el intermediario bursátil sea una S.A. constituida localmente.

Ruteo intermediado

3)- Ruteo intermediado

Vía inicial utilizada en MILA. RUTEO es canalizar ordenes mediante intermediario localIntermediario extranjero accesa el mercado bajo responsabilidad intermediario local. (Contrato corresponsalía)Apertura recíproca de cuentas (ómnibus) entre los DCV transparente para usuarios.Suscripción contratos interconexión entre los DCV locales.

Ruteo intermediado

Objeciones y limitacionesNo hay consenso en mercados involucrados.Algunos sostienen que el ruteo existe en la práctica mediante la figura de la corresponsalía.

Información de los mercados involucrados

Mercados renta fija

Consideración actual: renta pública

Integración dirigida inicialmente a renta variable.Actualmente se estudia posibilidad de iniciar con renta fija, deuda pública. (*No es oficial)

Características predominantes en mercados involucrados

Mercados con alto nivel de bancarización, refleja cultura aversa al riesgo.Reticencia de empresas a listarse en bolsa por la apertura en los requisitos de transparencia.

Fundamento propuesta

Existe amplia concentración en la negociación instrumentos de renta fija (deuda pública).

Requisitos de registro para deuda pública son menores lo que facilitaría el camino a integrar.

Proceso presentaría menos obstáculos a nivel regulatorio.Naturaleza del valor (deuda pública).

El Salvador

Requisitos en deuda públicaLos valores emitidos por el Estado, el Banco Central de Reserva de El Salvador (BCRES) pueden ser objeto de oferta pública, sin asentarlos en el Registro Público Bursátil. En evento que Estado o el BCRES deseen negociar sus valores en una bolsa, presentan a la bolsa respectiva la certificación del acuerdo que autoriza la emisión o el Decreto Legislativo, quien deberáinformarlo a la Superintendencia.

Negociación de deuda pública

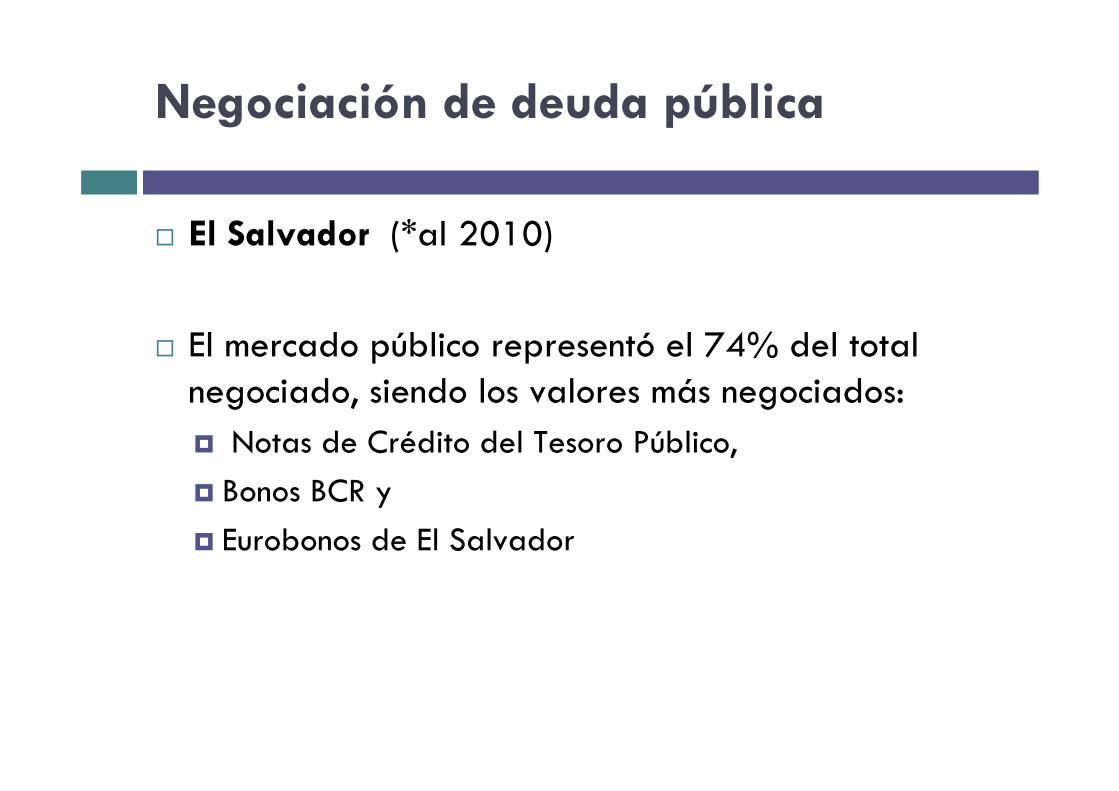

El Salvador (*al 2010)

El mercado público representó el 74% del total negociado, siendo los valores más negociados:

Notas de Crédito del Tesoro Público, Bonos BCR y Eurobonos de El Salvador

Costa Rica

Reglamento Oferta Pública, Art. 31. Requisitos para el registro de valores emitidos por el Gobierno Central y Banco Central costarricenses y extranjeros, organismos internacionales con participación del Estado costarricense

El emisor deberá presentar los siguientes documentos:a. Solicitud firmada por el representante legal de la entidad. b.Descripción de las características de la emisión.c. Mecanismos a utilizar para la colocación, compensación y liquidación, con indicación del agente de pago. En caso de emisores extranjeros, calificación de riesgo

Costa Rica. Negociación

Costa Rica (*información al 2010)

El mercado de deuda se concentra en valores del sector público, con predominio de:

Ministerio Hacienda y Banco Central de Costa Rica

Los títulos públicos (emitidos principalmente por el Ministerio de Hacienda y el BCCR) representaron el 86,99% del valor total negociado en el año 2010.

Panamá

Deuda públicaPaís con mayor volumen de acciones negociado.Principal emisor es la banca.Emisiones de deuda del segmento corporativo dominan en la negociación.Característica especial, carecer de banca central no tiene emisiones de dicha naturaleza.

Valores emitidos o garantizados por el Estado y por organismos internacionales donde el Estado participe están exentos de registro.

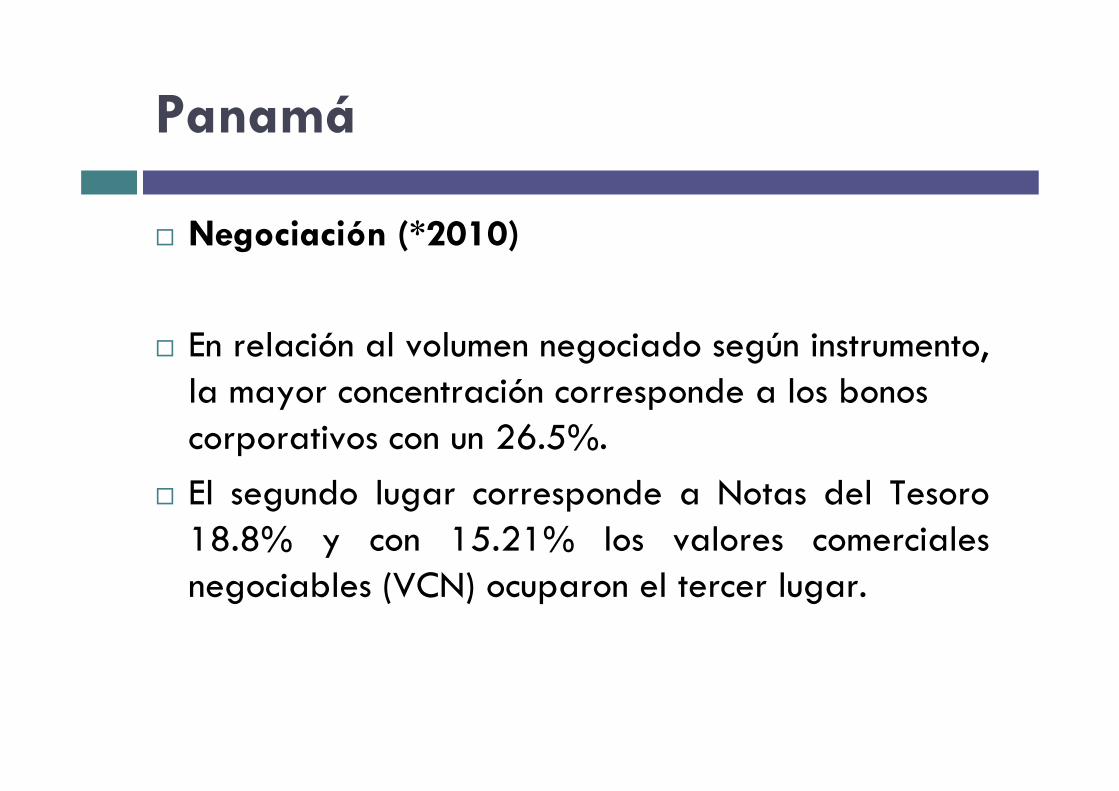

Panamá

Negociación (*2010)

En relación al volumen negociado según instrumento, la mayor concentración corresponde a los bonos corporativos con un 26.5%. El segundo lugar corresponde a Notas del Tesoro 18.8% y con 15.21% los valores comerciales negociables (VCN) ocuparon el tercer lugar.

Comentarios finales

Lo primero es definir la vía de integraciónVarias vías: ruteo de ordenes, operador remoto, integración plataformas.

Proceso deberá estar acompañadoFirma convenios para el intercambio de información entre las autoridades reguladoras.Transmisión y retroalimentación permanente a la industria.Creación de Comité Ejecutivo (coordinación y administración del proyecto)

Comentarios finales

En principio por el bajo porcentaje de negociación de deuda pública en Panamá, podría no constituir la alternativa más idónea.

Otros países pueden argumentar lo contrario.

Comentarios finales

De aprobarse la reforma legal en El Salvador la recomendable es que los países que cuentan con el sistema de operador inicien el proceso de integración por dicha vía.