Inversion cronograma 2011-1

28

Universidad Nacional Autónoma de México Universidad Nacional Autónoma de México Facultad de Ingeniería Facultad de Ingeniería Costos y Evaluación de Proyectos Costos y Evaluación de Proyectos Profesora: Profesora: Lic. M aría Teresa Yebra García Lic. M aría Teresa Yebra García

Transcript of Inversion cronograma 2011-1

Universidad Nacional Autónoma de MéxicoUniversidad Nacional Autónoma de México

Facultad de Ingeniería Facultad de Ingeniería

Costos y Evaluación de ProyectosCostos y Evaluación de Proyectos

Profesora: Profesora: Lic. M aría Teresa Yebra García Lic. M aría Teresa Yebra García

2

Pérez Estrada Verónica Berenice

Zainos Juárez Luis Felipe

PRESENTANPRESENTAN

3

INVERSIÓNINVERSIÓN

CRONOGRAMA CRONOGRAMA DE INVERSIÓNDE INVERSIÓN

4

INVERSIÓNINVERSIÓN

5

Se entiende por inversión a las erogaciones transformadas en activos.

¿QUÉ ES INVERSIÓN?¿QUÉ ES INVERSIÓN?

6

En los s istemas económicos, se entiende por proceso de inversión a la actividad que consiste en asignar los recursos económicos a fi nes productivos, mediante la formación bruta de capital fi jo, con el propósito de recuperar con creces los recursos asignados

INVERSIÓNINVERSIÓN

INVERSIÓNINVERSIÓN

1

2

3

11. INVERSIÓN FIJA. INVERSIÓN FIJASon las erogaciones que se efectuarán para la adquisición o compra de:

•Terreno•Obra Civil•Maquinaria •Equipo de proceso•Auto •Mobiliario •Equipo de ofi cina, etc.

Su fi nalidad es proveer las condiciones necesarias para que la empresa pueda llevar a cabo sus actividades. Se deprecian.

Nota: Los terrenos son los únicos activos que no se deprecian.

22. INVERSIÓN DIFERIDA. INVERSIÓN DIFERIDA

Son los bienes y servicios intangibles que son indispensables para que el proyecto de inicio, pero no intervienen directamente en la producción.

Por ser intangibles están sujetas a amortizaciones y se recuperan a largo plazo.

Se caracteriza por su inmaterialidad.

Son derechos adquiridos y servicios necesarios para el estudio e implementación del Proyecto

No están sujetos a desgaste físico.

33. CAPITAL DE TRABAJO. CAPITAL DE TRABAJO

Son las inversiones indispensables para efectuar y mantener las actividades de producción y venta.

Se recuperan a corto plazo y no estan sujetas a depreciacion ni a amortizacion.

Se defi ne como la diferencia entre el activo circulante y pasivo circulante

S on los medios financieros necesarios para la primera produccion mientras se perciben ingresos: materias primasS ueldosS alarioscuentas por cobraralmacen de productos terminados y un efectivo minimo necesario para sufragar los gastos diarios de la empresa.

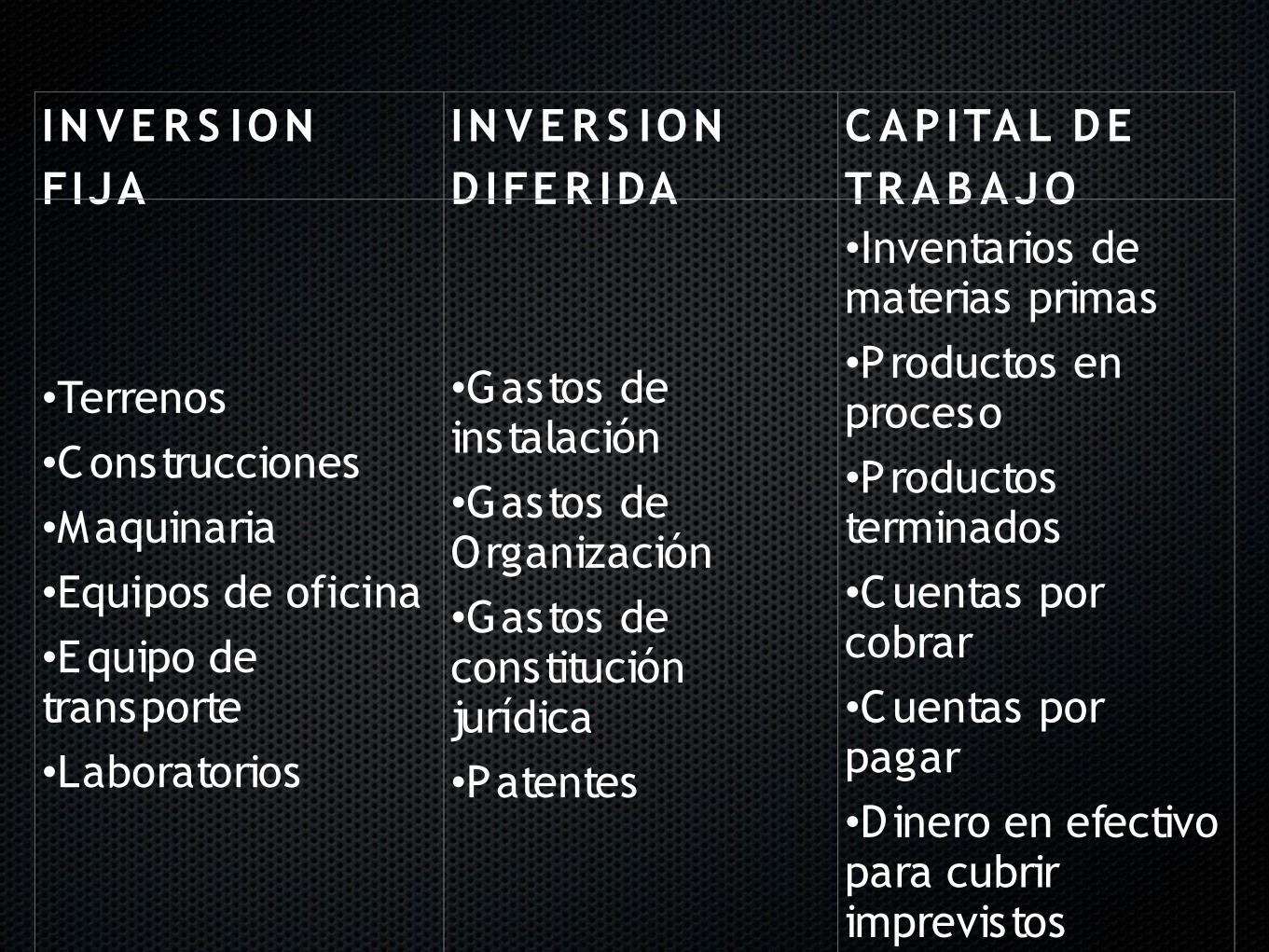

IN VE R S ION FIJA

IN V ER S ION D IFE R IDA

C AP ITAL DE TR AB AJO

•Terrenos

•Construcciones

•Maquinaria

•Equipos de oficina

•Equipo de transporte

•Laboratorios

•Gastos de instalación

•Gastos de Organización

•Gastos de constitución jurídica

•Patentes

•Inventarios de materias primas

•Productos en proceso

•Productos terminados

•Cuentas por cobrar

•Cuentas por pagar

•Dinero en efectivo para cubrir imprevistos

16

CRONOGRAMA DE CRONOGRAMA DE INVERSIONESINVERSIONES

Defi niciónDefi niciónUn c ronog rama , proviene del griego Kronos (tiempo) y Gramas (actividad).Es una secuencia detallada y cronológica de las actividades que se van a ejecutar para alcanzar los resultados propuestos. S e utilizan filas y co-lumnas, en la casilla formada registramos las actividades de manera cronológica.

UtilidadUtilidad

•Un cronograma nos ayuda a planificar con an-ticipación nuestras expectativas de trabajo, a organizarnos y hacer el proceso de trabajo más rápidamente•E l diseño de un cronograma de inversiones y financiamiento permite estimar los tiempos para capitalizar o registrar los activos en forma contable

Un cronograma se compone de:Tareas

Trabajo

Duración Calendario

Planeación o planificación.

CRONOGRAMASCRONOGRAMAS

PreoperativosPreoperativosOperativosOperativos

Consolidado de InversiónConsolidado de Inversión

Pasos para realizar un Pasos para realizar un cronogramacronograma

1. Determinar los principales entregables y organizarlos jerárquicamente.

2. Determinar las actividades necesarias para realizarlas.

3. E stablecer la secuencia de las actividades y verificar cuales son obligatorias y cuales son optativas

4. Definir los recursos a disponer para cada actividad (hora-hombre),y calcular la duración de la tarea.

5. Finalmente revisar el cronograma para:

a) Pasarlo a un calendario.b) Nivelar recursos.c) Optimizar el camino crítico.d)Mitigar el riesgo.

Software para realizar Software para realizar cronogramascronogramas

• Planner• dotProject• GanttProject• Kplato• Microsoft Project• Open Workbench• netOffice• netOffice Dwins• TaskJuggler• TUTOS

TiposTipos

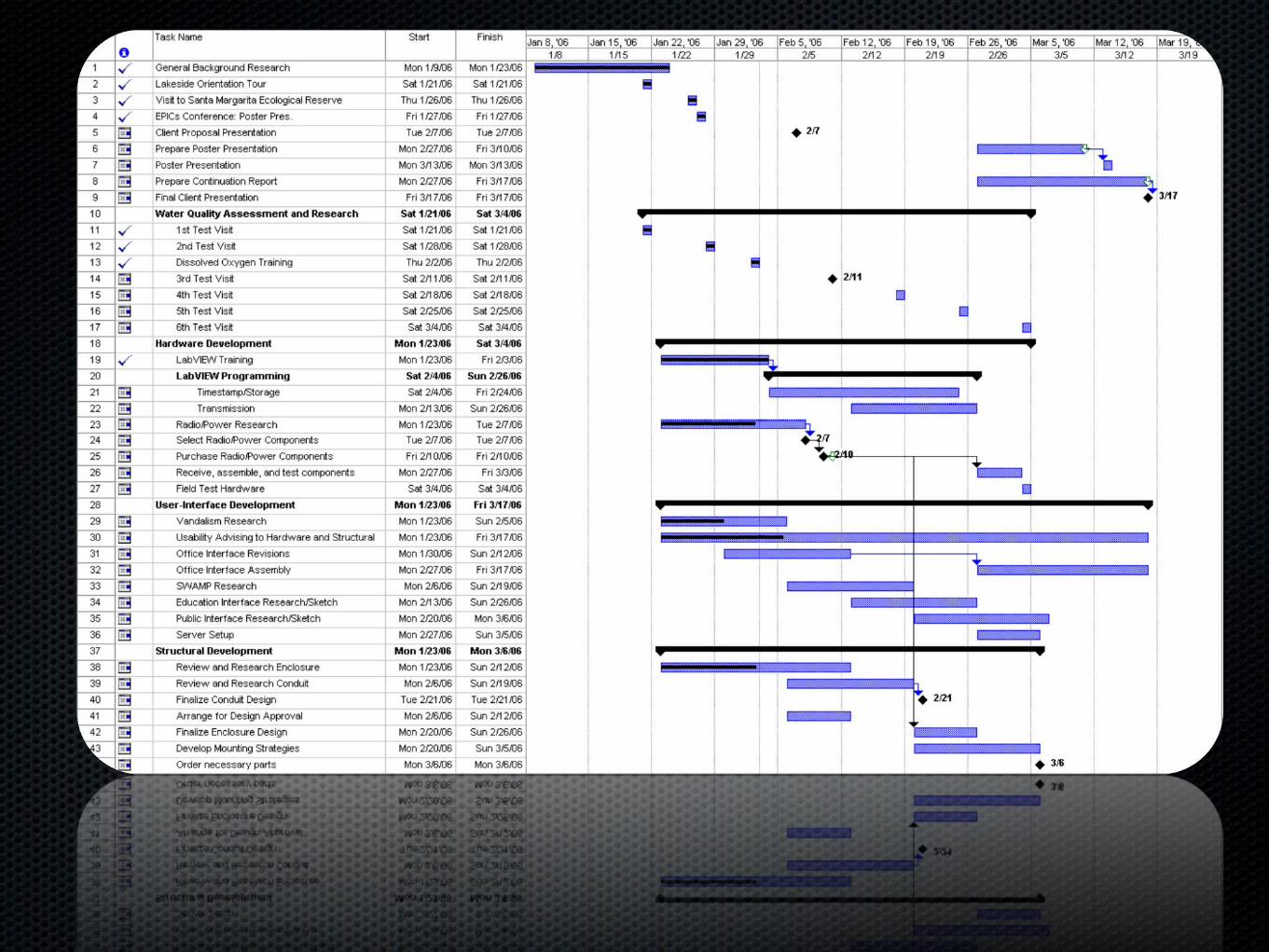

Encontramos el Dia g rama de G antt, el cual consiste en planificar diversas actividades en un periodo determinado o revisar avances de un proyecto en ejecución

su objetivo principal cumplimiento de actividades y culminación de proyectos en una forma ordenada y eficaz

B ibliog ra fía :Córdoba Padilla MarcialFormulación y evaluación de proyectos.Ecoce Ediciones, 2006.http://books.google.com.mx/books? id=XfVvR -TwcbEC&printsec=frontcover&dq=analis is+y+evaluacion+de+proyectos&hl=es&ei=GL7eTIP1Foa8lQeUwcmkAw&sa=X&oi=book_result&ct=result&resnum=1&ved=0CDEQ6AEwAA#v=onepage&q&f=falsehttp://books.google.com.mx/books? id=6uEF8_NpPTUC&pg=PA320&dq=inversion+inicial+fija+y+diferida&hl=es&ei=4sDeTIOYEYOdlgeUjYm8Aw&sa=X&oi=book_result&ct=result&resnum=2&ved=0CC4Q6AEwAQ#v=onepage&q&f=falseApuntes de Costos Y Evaluación de Proyectos de la Lic. María Teresa Yebra García M es og ra fíahttp://www.umss.edu.bo/epubs/etexts/downloads/18/alumno/http://www.marketing-xxi.com/analis is-competitivo-17.htmhttp://www.gestiopolis.com/recursos/documentos/fulldocs/ger/distriplantarodri.htmhttp://www.eco-finanzas.com/diccionario/I/INDICADORES _FINANCIEROS .htmhttp://antiguo.itson.mx/dii/mconant/materias/ingeco/cap31_33.htmhttp://www.eco-finanzas.com/diccionario/P/PER IODO_DE_RECUPERACION_DE_LA_INVERS ION.htmhttp://aprendeenlinea.udea.edu.co/lms/moodle/file.php/482/Modulo_1/Documentos/UNIDAD_3_-_Etapas_de_la_presupuestacion.pdf

G rac ias