investigación documental y de campo - WordPress.com · INVESTIGACIÓN DOCUMENTAL Y DE CAMPO...

23

INVESTIGACIÓN DOCUMENTAL Y DE CAMPO INFORME FINAL FACTURACION ELECTRONICA CFDI 3.3 CRISTINA CORREA MANCHÓN 11 DE JUNIO DE 2018

Transcript of investigación documental y de campo - WordPress.com · INVESTIGACIÓN DOCUMENTAL Y DE CAMPO...

INVESTIGACIÓN DOCUMENTAL Y DE CAMPO

INFORME FINAL

FACTURACION ELECTRONICA CFDI 3.3

CRISTINA CORREA MANCHÓN

11 DE JUNIO DE 2018

Contenido

INVESTIGACIÓN DOCUMENTAL Y DE CAMPO .................................................. 2

FACTURACIÓN ELECTRONICA CFDI 3.3 ........................................................ 2

INTRODUCCIÓN ............................................................................................. 2

METODOLOGIA .............................................................................................. 4

RESULTADOS .............................................................................................. 12

CONCLUSIONES .......................................................................................... 18

REFERENCIAS Y FUENTES ........................................................................ 20

INVESTIGACIÓN DOCUMENTAL Y DE CAMPO

FACTURACIÓN ELECTRONICA CFDI 3.3

INTRODUCCIÓN

La factura electrónica es una modalidad de factura en la que no se emplea el

papel como soporte para demostrar su autenticidad, se diferencia de la factura en

papel por la forma de gestión informática y el envío mediante un sistema de

comunicaciones que conjuntamente permiten garantizar la autenticidad y la

integridad del documento electrónico. La facturación electrónica en México es la

representación digital de un tipo de Comprobante Fiscal Digital a través de Internet

( CFDI ), que está apegada a los estándares definidos por el SAT en el Anexo 20

de la Resolución de Miscelánea Fiscal, y la cual puede ser generada, transmitida y

resguardada utilizando medios electrónicos. La versión de la factura electrónica

válida en México es el XML que ha sido Validado, Asignado folio fiscal y Certificado

previamente por un Proveedor Autorizado de Certificación, o bien por el propio

Servicio de Administración Tributaria.

A partir del 1 de enero de 2018 la FACTURACION ELECTRONICA en su versión

3.3, es obligatoria para todos los contribuyentes, lo que ha traído innumerables

problemas al momento de su emisión. Es por esto que un manual analizando la

problemática que tienen un grupo de contribuyentes sería de gran ayuda para no

cometer los errores que se han venido haciendo y así no tener problemas de índole

fiscal.

Entre los cambios que se han hecho están los siguientes, de los cuales es

importante conocerlos a fondo.

1. Nuevos tipos de comprobantes

2. Reglas de validación

3. Registro de impuestos y descuentos

4. Complemento de recepción de pagos

5. Uso del CFDI

6. Confirmación

7. Clave del producto o servicio y una unidad de medida estandarizada

8. Catálogos para la captura de otros datos

Por lo anterior, la siguiente investigación nos detalla las principales problemáticas

que presentan los contribuyentes en la generación de facturas electrónicas CFDI

3.3, basado en la experiencia y en la investigación daremos los resultados de las

mismas y propondremos las soluciones más viables, para que los contribuyentes

tengan un mejor uso de la facturación electrónica.

METODOLOGIA

Antes de comenzar a realizar nuestra investigación, debemos conocer que es la

facturación electrónica, para que sirve, su evolución y los principales cambios que

ha sufrido los cuales se citan a continuación:

Hoy en día, la factura electrónica es utilizada por la mayor parte de los

establecimientos que venden un producto o servicio. A continuación, hablaremos

sobre los antecedentes de la facturación electrónica en México.

Antes de que se implementara el uso de la Factura Electrónica, la impresión de

facturas y comprobantes fiscales era la mejor manera de tener control sobre los

procesos operativos funcionales y contables de cualquier institución, se realizaban

mediante el registro físico de pólizas, hojas de mayor, emisión de factura y balanzas.

La facturación electrónica en México tiene sus inicios en el año de 1997, las 45

empresas asociadas a la Asociación Mexicana de Estándares para el Comercio

Electrónico (AMECE), decidieron formar un Comité de Factura Electrónica, tras un

sinfín de pruebas se logró el diseño de un modelo el cual se usó para crear el marco

jurídico bajo el cual se llevaría a cabo la factura electrónica.

En mayo de 2004 se aprueba la factura electrónica como medio de comprobación

fiscal, pero es el día 7 de diciembre de 2009, en día en el que se publica en el diario

oficial de la federación y ahí se establece que los cambios y modificaciones relativas

a la emisión de comprobantes fiscales digitales entrarían en vigor el 1 de enero de

2011.

Cronología de la Factura Electrónica

2009-2010, inicia la adopción de los comprobantes fiscales digitales en las

pequeñas y medianas empresas en México, aquellos que eligieron la modalidad de

medidos propios podrán emitir comprobantes sin un proveedor. El 14 de septiembre

de 2010, se publica en el diario oficial de la federación la creación del Comprobante

Fiscal Digital, CFDI por sus siglas, modelo en el que se requiere de un Proveedor

Autorizado de Certificación, PAC, para completar el proceso de generación de

comprobantes.

2011, aquellas empresas que no hayan optado por la modalidad de medios propios,

se ven obligadas a emitir CFDI a menos que tengan facturas impresas vigentes.

2012-2013, las facturas de papel ya no son válidas, existen solo dos medios de

comprobación electrónicos CDF por medios propios y CFDI, y para aquellos que

tengas menos de cuatro millones de pesos en ingresos es posible el uso de CBB.

2014, a partir del 1 de abril desaparecen los CFD, y se volvió obligatorio para todos

los contribuyentes realizar CFDI por medio de un proveedor autorizado de

certificación, para el uso de códigos bidimensionales se redujo a 250 mil pesos.

A partir de esta fecha los CFDI han tenido modificaciones de acuerdo al contenido

que se ingresa, se han añadido campos y se han removido algunos que dejaron de

considerarse relevantes, estos cambios se hicieron para tener un mejor control y

reducir errores al momento de ingresar información al SAT.

2017, se comienza a implementar el CFDI 3.3, esta versión contempla cambios

tanto en la estructura, formato de datos, características de los datos, catálogo de

datos como en las validaciones y reglas de cálculo, se destacan los siguientes

cambios:

• Se aplican nuevas reglas de validación para comprobar la coherencia de los

datos y evitar errores

• Se emplean 23 catálogos para mejorar la precisión de los datos, algunos

aceptados internacionalmente.

• La información existente se integrará con el proceso de facturación, de modo

que en la presentación de declaración algunos campos se presentaran pre llenados.

•

2018, los CFDI 3.3 son los únicos validos de acuerdo al anexo 20 de El Código

Fiscal de la Federación.

La factura Electrónica es un documento tributario generado por medios informáticos

en formato electrónico, que remplaza al documento físico en papel, pero que

conserva su mismo valor legal con unas condiciones de seguridad no observadas

en la factura de papel.

En los últimos años, las empresas han actualizado las actividades vinculadas con

su gestión, adoptando nuevas tecnologías de la información y comunicación (TIC)

que pretenden incrementar la eficiencia alcanzada. En este contexto, la facturación

electrónica se erige como una de las principales oportunidades de negocio

vinculadas a Internet. Esta tecnología genera un documento tributario que recoge

en un fichero la información relativa a la transacción comercial, obligaciones de pago

y liquidación de impuestos. Su transmisión desde el expedidor hasta el destinatario

se apoya en sistemas de comunicación telemáticos que garantizan la autenticidad

e integridad del documento. Además, dicho documento incluye una firma electrónica

avanzada obtenida a partir de alguno de los certificados legalmente reconocidos

(FIEL, CER). Dicha firma digital permite verificar que no se ha modificado la

información contenida en la factura.

En México el Código Fiscal de la Federación en su artículo número 29, señala que

“Cuando las leyes fiscales establezcan la obligación de expedir comprobantes

fiscales por los actos o actividades que realicen, por los ingresos que se perciban o

por las retenciones de contribuciones que efectúen, los contribuyentes deberán

emitirlos mediante documentos digitales a través de la página de Internet del

Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten

de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren

retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet

respectivo.” (DOF, 27-01-2017).

El anexo 20 de la Resolución Miscelánea Fiscal integra los requisitos técnicos,

formato y tecnología que deben cumplir los contribuyentes que emitan

Comprobantes Fiscales Digitales mediante las siguientes secciones:

A. Características técnicas del archivo que contenga el informe mensual de

Comprobantes Fiscales Digitales emitidos.

B. Estándares y especificaciones técnicas que deberán cumplir las aplicaciones

informáticas para la generación de claves de criptografía asimétrica a utilizar para

la Firma Electrónica Avanzada.

C. Estándar de Comprobante Fiscal Digital extensible.

D. Generación de sellos digitales para Comprobantes Fiscales Digitales.

E. Uso de la facilidad de ensobrado (addenda).

F. Uso de la facilidad de nodos (<Complemento Concepto> y <Complemento>).

El método de investigación utilizado ha sido la experiencia propia y la investigación

de campo, a lo cual se hizo el siguiente plan de trabajo para poder lograr el objetivo

planteado.

Así mismo se anexa la entrevista realizada a personal capacitado del SAT, el cual

nos dio un panorama más amplio, ya que ellos están directamente en contacto con

el contribuyente

Preguntas para Entrevista

1. ¿Cuál es su nombre?

Mi nombre es María Elena Rodríguez

2. ¿Cuál es su profesión?

Soy servidor publico

3. ¿Cuál es su puesto dentro del Servicio de Administración Tributaria (SAT)?

Soy encargada de atención al contribuyente

4. ¿Cuántos años lleva laborando aquí?

10 años

5. ¿Se requiere hacer cita para poder aclarar dudas respecto a la facturación electrónica CFDI 3.3?

Si, para todo tramite se requiere cita previa, esta sería una cita de orientación fiscal al contribuyente, la cual se puede realizar a través de la página del SAT con su nombre, correo electrónico y R.F.C, o bien puede realizarla aquí en las instalaciones tenemos una computadora destinada al servicio.

6. ¿Cuentan con algún otro tipo de orientación aparte de la que brindan aquí?

Para el tema de Facturación, tenemos tutoriales en la página de internet, un simulador, orientación telefónica y contamos con platicas dentro de las instalaciones.

7. De esos tipos de orientación, ¿Cuál cree que sea el más adecuado?

Por comentarios de los contribuyentes las pláticas son las más adecuadas ya que pueden resolver dudas específicas, aunque el inconveniente es que el cupo es limitado y son solo una vez por mes y no alcanzamos a cubrir la demanda.

8. De acuerdo a tu experiencia, ¿Cuáles son los principales problemas que presenta el contribuyente respecto a la facturación 3.3?

El principal problema son los catálogos de productos y/o servicios, ya que la mayoría de los contribuyentes no encuentra su producto y/o servicio ya que el catalogo en algunas ocasiones es muy general.

9. ¿El SAT, aparte de sus proveedores autorizados para generación de CFDI 3.3, tiene algún servicio propio?

El SAT cuenta con un servicio gratuito de generación de CFDI 3.3

10. ¿Qué tan adecuado es este servicio?

El servicio es muy adecuado ya que cumple con todos los requerimientos solicitados

11. ¿Con que frecuencia es usado por el contribuyente?

Eso no sabría contestarlo, no tengo el dato

12. ¿Considera usted que puede mejorar?

Si, considero que aún puede mejorar pero aún estamos empezando con este sistema y con el tiempo se irá mejorando

Tambien se entrevisto a la encargada de facturación de una empresa

Preguntas para Entrevista

1. ¿Cuál es su nombre?

Ivette Concepción Salinas

2. ¿Cuál es su profesión?

Tengo una carrera técnica en contabilidad

3. ¿Cuál es el giro de la empresa?

Construcción y Proyectos de Ingeniería Civil

4. ¿Cuál es su puesto dentro de esta empresa?

Soy auxiliar contable encargada de Facturación Electrónica y Pagos

5. ¿Cuántos años lleva laborando aquí?

5 años

6. ¿Cuál es su proveedor de facturación?

El SAT

7. ¿Ha tenido inconvenientes con el nuevo sistema de facturación?

Si, ya que muchos de los servicios que manejamos no se encuentran dentro del catálogo, o no los he podido encontrar

8. De estos problemas ha recibido algún tipo de orientación por parte del SAT?

Si, sus tutoriales por internet, ya que las citas para orientación son tardadas y los cursos están saturados

9. ¿Dicha orientación ha sido suficiente?

Los tutoriales no son suficientes ya que no resuelven dudas especificas

10. ¿Qué opina del sistema de generación de facturas del SAT?

Es un buen sistema, aunque le faltan muchos servicios por incorporar como por ejemplo poder tener un catálogo de clientes, poder poner un logo, poder poner la dirección

11. ¿Qué tan adecuado es este servicio?

Creo que es adecuado cumple con las disposiciones fiscales, pero algunos de nuestros clientes no lo aceptan por lo que te comente anteriormente

12. ¿Con que frecuencia lo usa?

A Diario

13. ¿Considera usted que puede mejorar?

Si, si consideraran lo que ya te comente

RESULTADOS

De acuerdo a la investigación realizada, a la experiencia propia se obtuvieron los

siguientes resultados:

De acuerdo a la encuesta aplicada a once personas de manera aleatoria, podemos

deducir lo siguiente:

El 36.4 % de los encuestados tienen como grados de estudios Licenciatura.

El 36.4% de los encuestados es Empresario, por lo que se deduce utilizan la

Facturación Electrónica en sus empresas.

El 63.6% de los encuestados utiliza la facturación electrónica por lo que es un grupo

importante que nos ayudara en el análisis de estudio de esta investigación

El 45.5% utiliza el servicio de Generación de Facturas del SAT, y el 18.2% utiliza el

sistema que maneja CONTAPQi

Se consultó si antes de elegir a su proveedor habían consultado que fuera

autorizado por el SAT, ya que esto es de suma importancia para poder tener todo

en orden, ya que hay muchas compañías que ofrecen el servicio, pero no están

autorizados y esto puede generar problemas ante el SAT, la respuesta fue que el

54.5% de las personas encuestadas no consultaron que el proveedor fuera

autorizado.

El 45.5% de los encuestados emite entre 0 y 49 facturas mensuales y el 36.4%, 100

o más facturas mensuales

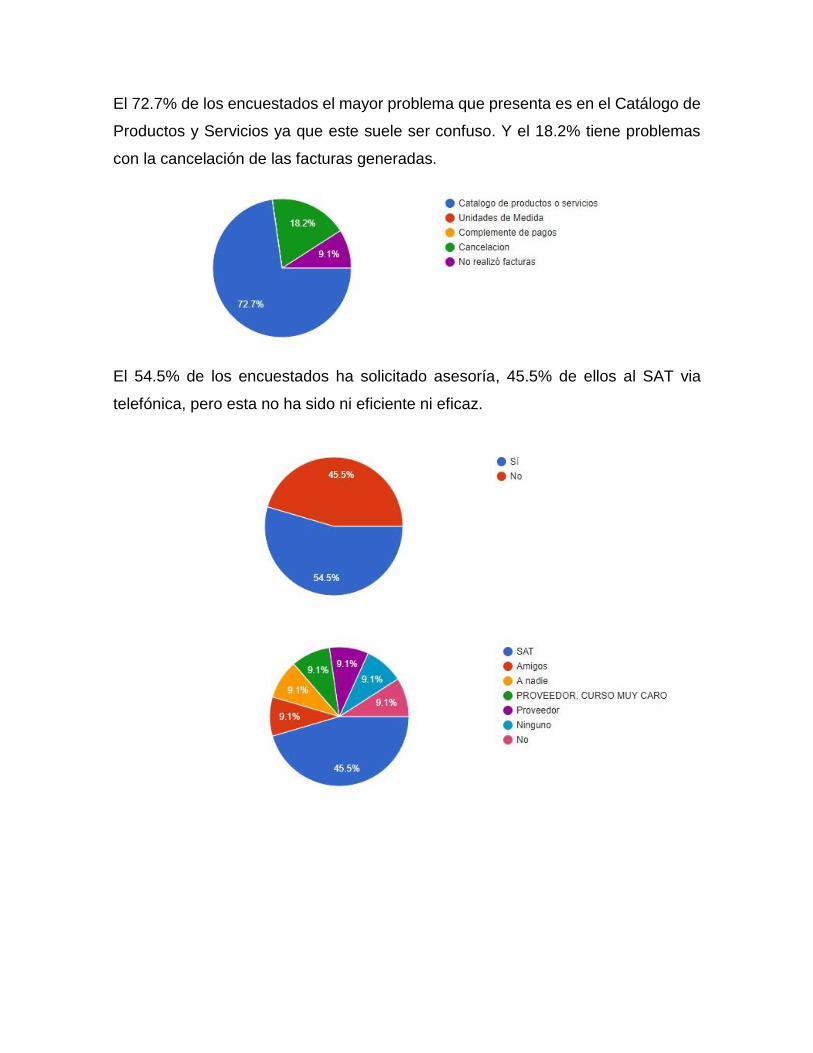

El 72.7% de los encuestados el mayor problema que presenta es en el Catálogo de

Productos y Servicios ya que este suele ser confuso. Y el 18.2% tiene problemas

con la cancelación de las facturas generadas.

El 54.5% de los encuestados ha solicitado asesoría, 45.5% de ellos al SAT via

telefónica, pero esta no ha sido ni eficiente ni eficaz.

Se hizo una pregunta abierta para verificar si los encuestados han tenido algún otro

problema respecto a la generación de facturas CFDI 3.3, y no han dicho que han

tenido algunos problemas con el complemento de pagos, recepción de facturas y

formas de pago.

El 81.8% de los encuestados nos dice que hace falta un manual que este bien

explicado para poder generar las facturas correctamente.

Por lo tanto, lo que podemos deducir es que el mayor problema que presentan los

contribuyentes en el servicio de generación de facturas CFDI 3.3, es en el catálogo

de productos y servicios, por lo que es importante contar con un manual que los

ayude a resolver dicho problema.

CONCLUSIONES

El proceso de facturación electrónica cada vez va abarcando un mayor espectro de

actividades y situaciones. El objetivo es alcanzar con la factura electrónica la

totalidad de la cadena de créditos fiscales.

El campo tiene un enorme trabajo para reducir al mínimo las excepciones a la

emisión de facturas, , comenzando por las empresas de servicios públicos, que

resultan ser de los mayores emisores de comprobantes.

Si bien el objetivo declarado ha sido simplificar sus procesos y facilitar sus controles,

los contribuyentes tenemos algunos beneficios directos y otros colaterales: en forma

directa, los menores costos, una vez implementado, de la emisión y distribución de

la facturación. Esto es especialmente válido para los grandes emisores; en forma

colateral, es de destacar la mayor dificultad para la proliferación de las facturas

apócrifas. Ahora será mucho más fácil detectar a quienes generen créditos fiscales

y no los declaren con un simple cruce informático desde el escritorio.

Esto reducirá de alguna manera la competencia desleal, mejorando las condiciones

de competitividad de los contribuyentes cumplidores. Sin perjuicio de que todo

cambio es resistido, también cuenta a favor la facilidad con la que circula la factura

electrónica en comparación con la factura tradicional. Esto definitivamente mejorará

la eficiencia y ayudará a reducir costos por lo que esto requiere previamente un

formato estándar con firma digital. Sin duda es algo por venir y que revolucionará el

mercado cuando llegue.

De esta manera, se vislumbra un futuro cercano en el que la aplicación de la factura

electrónica habrá desplazado en gran medida a las facturas de papel, que quedarán

reservadas a las operaciones "cara a cara" con consumidores fiscales, cuando éstas

no hayan sido reemplazadas por los tiques u otros documentos emitidos por

controladores fiscales.

De lo anterior podemos concluir que el principal problema al que se enfrentan los

encargados de facturación electrónica es en el Catálogo de Productos y Servicios,

por lo que es necesario realizar un manual especifico por producto y servicio para

que los contribuyentes tengan una mayor facilidad para generar sus facturas, y no

comentan los errores que han cometido hasta el día de hoy.

REFERENCIAS Y FUENTES

Munuzuri, Gabriel. (2014). La historia de la factura electrónica. 2018, de SAT Sitio

web: https://realvirtual.com.mx/la-historia-de-la-factura-electronica-en-mexico/

Cano Enrique. (2017). Antecedentes de la Facturación Electrónica en México. 2018,

de SAT Sitio web: https://realvirtual.com.mx/antecedentes-de-la-facturacion-

electronica-en-mexico/

Esquivel Santiago, A. L. E. J. A. N. D. R. A. (2017, 10 marzo). Cambios CFDI 2017.

Recuperado 25 mayo, 2018, de http://www.uhy-mx.com/home/News13.pdf

Servicio de Administración Tributaria. (2018, 25 mayo). Factura Electrónica CFDI

3.3. Recuperado 25 mayo, 2018, de

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/CFDI_Factur

a.aspx

Cámara de Diputados H. Congreso de la Unión. (2017). Artículo 29. In Cámara de

Diputados H. Congreso de la Unión (Ed.), Diario Oficial de la Federación (pp. 38-

43). Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/8_291217.pdf

Cámara de Diputados H. Congreso de la Unión. (2017). Articulo 20. In Cámara de

Diputados H. Congreso de la Unión (Ed.), Diario Oficial de la Federación.

Miscelánea Fiscal 2018 (pp. 40-45). Recuperado de

http://www.dof.gob.mx/nota_detalle.php?codigo=5508788&fecha=22/12/2017

Barraza, F. E. R. N. A. N. D. O. R. (2009). La Factura Electrónica como instrumento

de control de las obligaciones tributarias de los contribuyentes en América Latina.

Recuperado de

http://www.ief.es/documentos/recursos/publicaciones/revistas/cuadernos_formacio

n/08_2009/14.pdf

Hernández Ortega, B. L. A. N. C. A., & Serrano Cinca, C. A. R. L. O. S. (2009). ¿Qué

induce a las empresas a adoptar facturación electrónica? Efecto de las

percepciones y del entorno competitivo. Universia Business Review, 4(24), 96-121.

Recuperado de http://www.redalyc.org/articulo.oa?id=43312278007