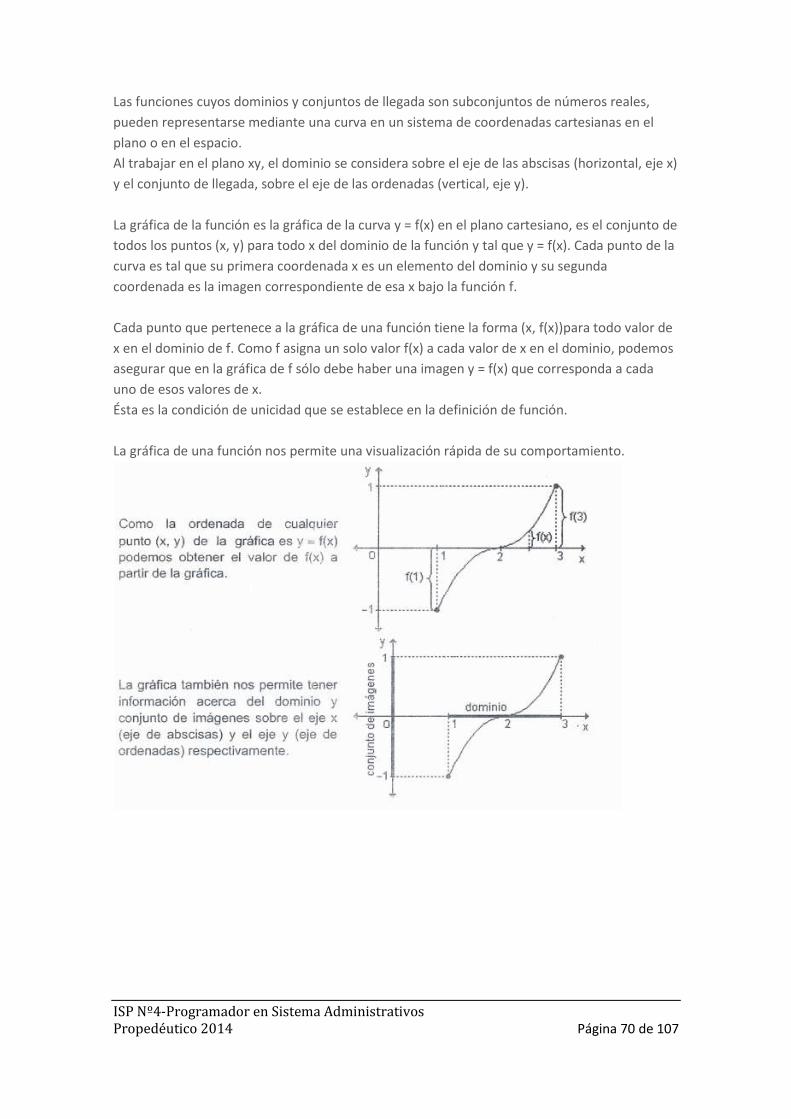

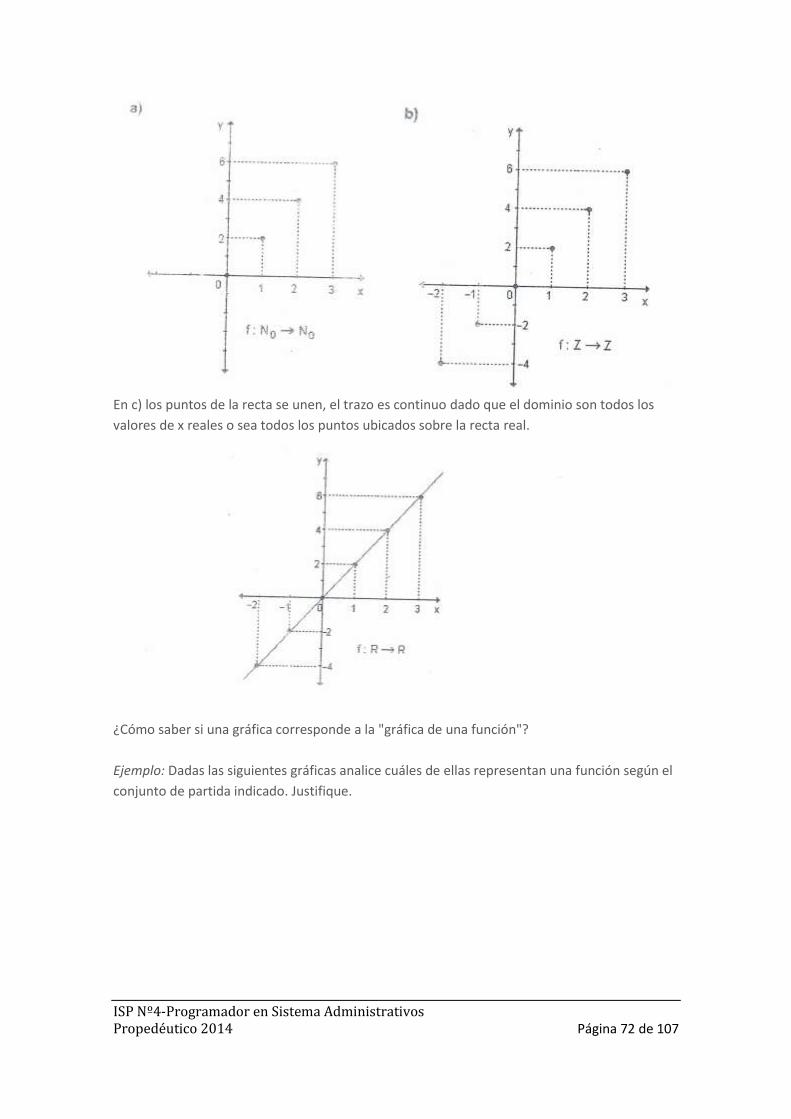

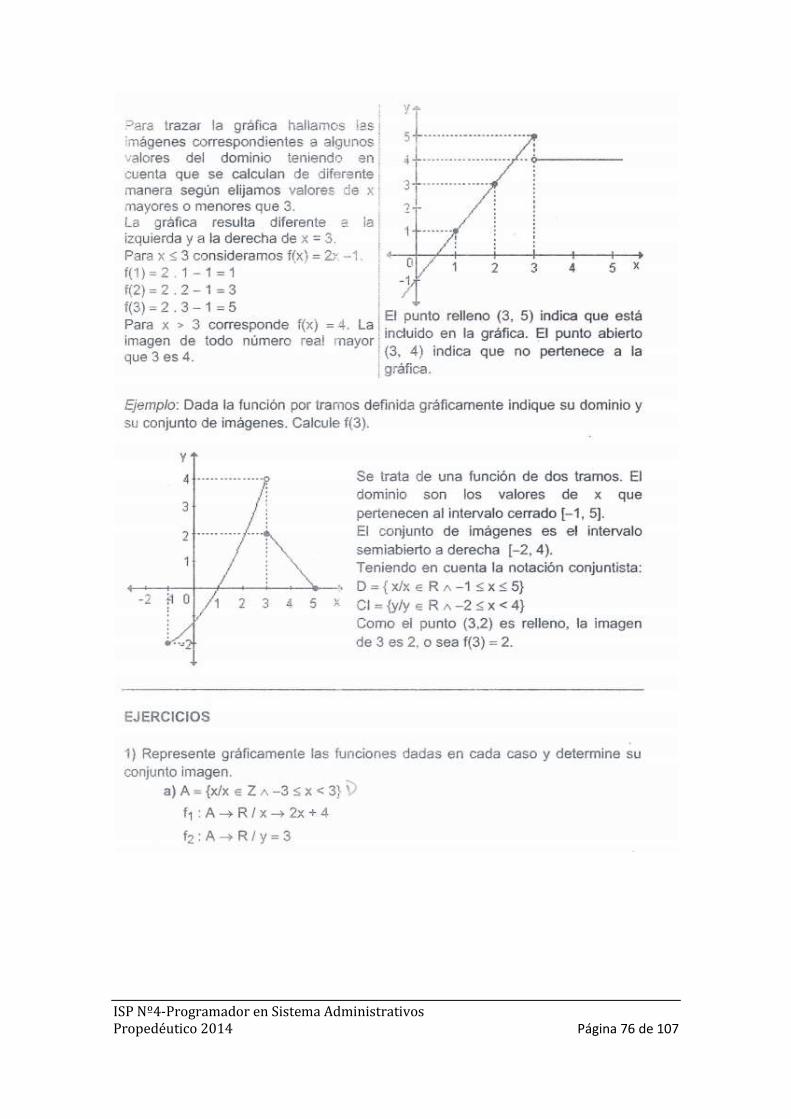

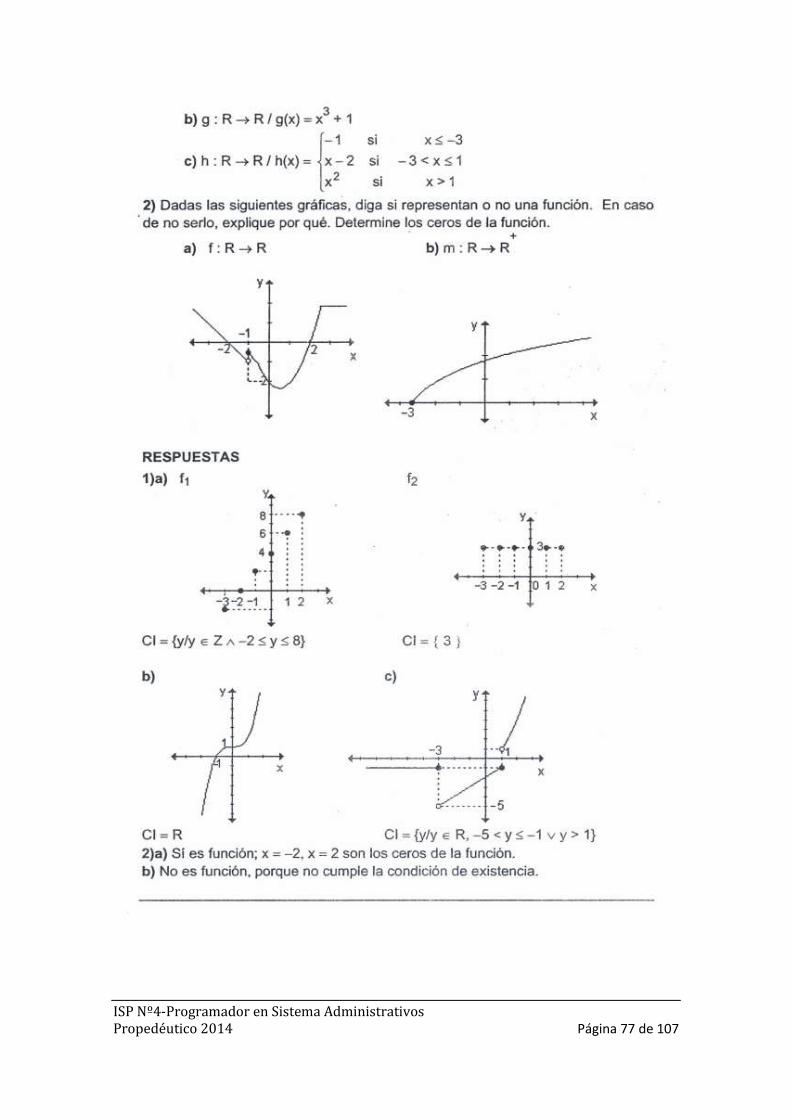

ISP Nº4-Programador en Sistema Administrativos...

107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 1 de 107

Transcript of ISP Nº4-Programador en Sistema Administrativos...

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 1 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 2 de 107

¡ BIENVENIDOS A PROGRAMADOR EN SISTEMAS

ADMINISTRATIVOS DEL ISP Nº4 !

Este cuadernillo está destinado especialmente a estudiantes que ingresan al

nivel superior en ésta carrera técnica específica .-

En primer lugar les recordaremos

¿Para qué nos formamos?

Alcanzar conocimientos teóricos y prácticos sobre análisis y

programación en sistemas administrativos

Habilidad en el manejo de las computadoras y eficacia en el

procesamiento de datos

Analizar la empresa como un Sistema integrado por subsistemas

interrelacionados

(administración, comercialización , industrial , agropecuario y de

servicios )

Actitud de autoperfeccionamiento y actualización permanente,

necesidad que se manifiesta por el constante progreso tecnológico.

¿Qué estudiamos ?

La formación básica del programador posibilita una adecuada

preparación en las áreas que integran la carrera: Programación y Sistema

de computación, Sistema de información contable, Organización de la

empresa y Economía. Además se desarrollan cátedras de carácter

instrumental (como Matemática, Algebra y Estadística ) y de formación jurídica

( como Derecho Público y Privado), orientada a la administración privada y

pública.

En el ciclo de estudios específicos se profundiza el área Informática. La

formación se complementa con talleres interdisciplinarios en los que se

integran Contabilidad, Derecho, Programación y Sistemas

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 3 de 107

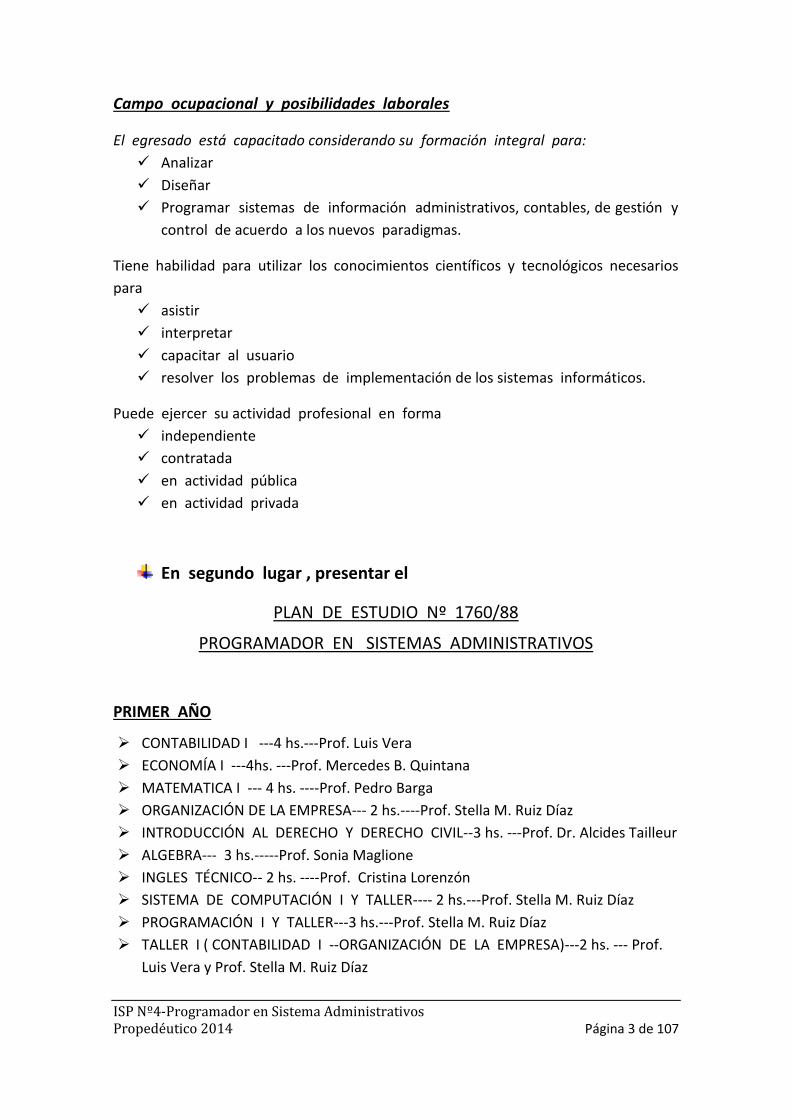

Campo ocupacional y posibilidades laborales

El egresado está capacitado considerando su formación integral para:

Analizar

Diseñar

Programar sistemas de información administrativos, contables, de gestión y

control de acuerdo a los nuevos paradigmas.

Tiene habilidad para utilizar los conocimientos científicos y tecnológicos necesarios

para

asistir

interpretar

capacitar al usuario

resolver los problemas de implementación de los sistemas informáticos.

Puede ejercer su actividad profesional en forma

independiente

contratada

en actividad pública

en actividad privada

En segundo lugar , presentar el

PLAN DE ESTUDIO Nº 1760/88

PROGRAMADOR EN SISTEMAS ADMINISTRATIVOS

PRIMER AÑO

CONTABILIDAD I ---4 hs.---Prof. Luis Vera

ECONOMÍA I ---4hs. ---Prof. Mercedes B. Quintana

MATEMATICA I --- 4 hs. ----Prof. Pedro Barga

ORGANIZACIÓN DE LA EMPRESA--- 2 hs.----Prof. Stella M. Ruiz Díaz

INTRODUCCIÓN AL DERECHO Y DERECHO CIVIL--3 hs. ---Prof. Dr. Alcides Tailleur

ALGEBRA--- 3 hs.-----Prof. Sonia Maglione

INGLES TÉCNICO-- 2 hs. ----Prof. Cristina Lorenzón

SISTEMA DE COMPUTACIÓN I Y TALLER---- 2 hs.---Prof. Stella M. Ruiz Díaz

PROGRAMACIÓN I Y TALLER---3 hs.---Prof. Stella M. Ruiz Díaz

TALLER I ( CONTABILIDAD I --ORGANIZACIÓN DE LA EMPRESA)---2 hs. --- Prof.

Luis Vera y Prof. Stella M. Ruiz Díaz

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 4 de 107

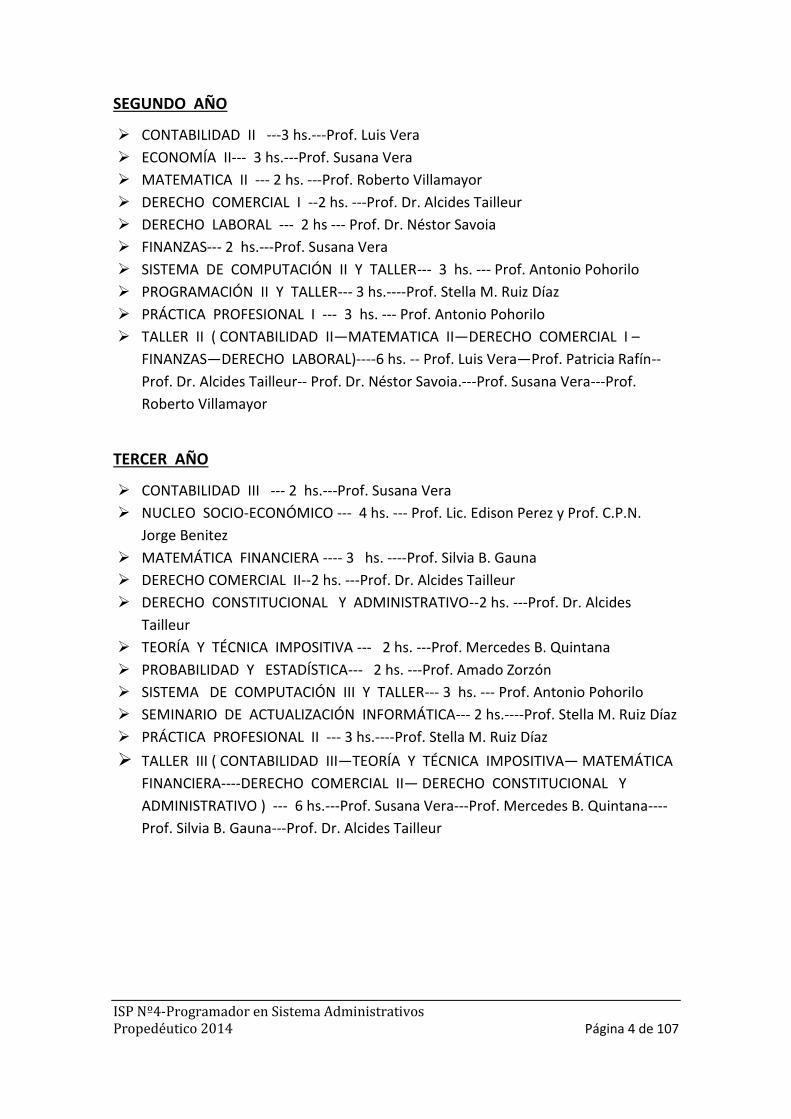

SEGUNDO AÑO

CONTABILIDAD II ---3 hs.---Prof. Luis Vera

ECONOMÍA II--- 3 hs.---Prof. Susana Vera

MATEMATICA II --- 2 hs. ---Prof. Roberto Villamayor

DERECHO COMERCIAL I --2 hs. ---Prof. Dr. Alcides Tailleur

DERECHO LABORAL --- 2 hs --- Prof. Dr. Néstor Savoia

FINANZAS--- 2 hs.---Prof. Susana Vera

SISTEMA DE COMPUTACIÓN II Y TALLER--- 3 hs. --- Prof. Antonio Pohorilo

PROGRAMACIÓN II Y TALLER--- 3 hs.----Prof. Stella M. Ruiz Díaz

PRÁCTICA PROFESIONAL I --- 3 hs. --- Prof. Antonio Pohorilo

TALLER II ( CONTABILIDAD II—MATEMATICA II—DERECHO COMERCIAL I –

FINANZAS—DERECHO LABORAL)----6 hs. -- Prof. Luis Vera—Prof. Patricia Rafín--

Prof. Dr. Alcides Tailleur-- Prof. Dr. Néstor Savoia.---Prof. Susana Vera---Prof.

Roberto Villamayor

TERCER AÑO

CONTABILIDAD III --- 2 hs.---Prof. Susana Vera

NUCLEO SOCIO-ECONÓMICO --- 4 hs. --- Prof. Lic. Edison Perez y Prof. C.P.N.

Jorge Benitez

MATEMÁTICA FINANCIERA ---- 3 hs. ----Prof. Silvia B. Gauna

DERECHO COMERCIAL II--2 hs. ---Prof. Dr. Alcides Tailleur

DERECHO CONSTITUCIONAL Y ADMINISTRATIVO--2 hs. ---Prof. Dr. Alcides

Tailleur

TEORÍA Y TÉCNICA IMPOSITIVA --- 2 hs. ---Prof. Mercedes B. Quintana

PROBABILIDAD Y ESTADÍSTICA--- 2 hs. ---Prof. Amado Zorzón

SISTEMA DE COMPUTACIÓN III Y TALLER--- 3 hs. --- Prof. Antonio Pohorilo

SEMINARIO DE ACTUALIZACIÓN INFORMÁTICA--- 2 hs.----Prof. Stella M. Ruiz Díaz

PRÁCTICA PROFESIONAL II --- 3 hs.----Prof. Stella M. Ruiz Díaz

TALLER III ( CONTABILIDAD III—TEORÍA Y TÉCNICA IMPOSITIVA— MATEMÁTICA

FINANCIERA----DERECHO COMERCIAL II— DERECHO CONSTITUCIONAL Y

ADMINISTRATIVO ) --- 6 hs.---Prof. Susana Vera---Prof. Mercedes B. Quintana----

Prof. Silvia B. Gauna---Prof. Dr. Alcides Tailleur

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 5 de 107

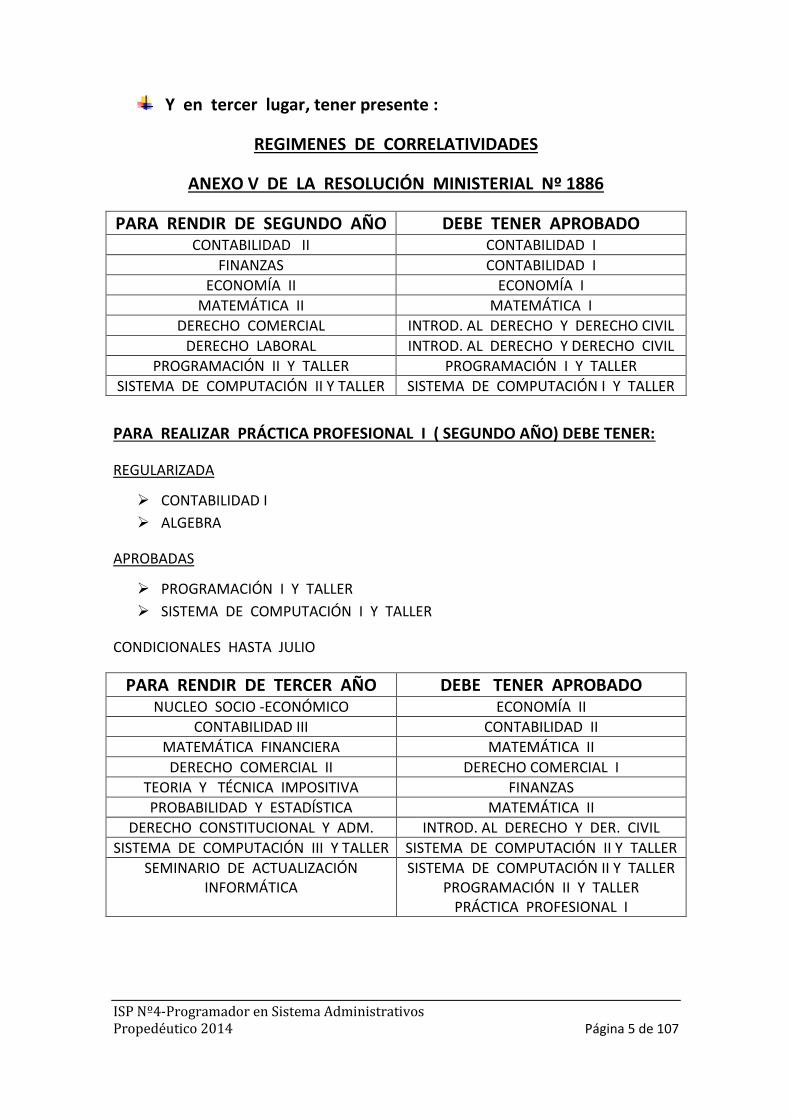

Y en tercer lugar, tener presente :

REGIMENES DE CORRELATIVIDADES

ANEXO V DE LA RESOLUCIÓN MINISTERIAL Nº 1886

PARA RENDIR DE SEGUNDO AÑO DEBE TENER APROBADO CONTABILIDAD II CONTABILIDAD I

FINANZAS CONTABILIDAD I

ECONOMÍA II ECONOMÍA I

MATEMÁTICA II MATEMÁTICA I

DERECHO COMERCIAL INTROD. AL DERECHO Y DERECHO CIVIL

DERECHO LABORAL INTROD. AL DERECHO Y DERECHO CIVIL

PROGRAMACIÓN II Y TALLER PROGRAMACIÓN I Y TALLER

SISTEMA DE COMPUTACIÓN II Y TALLER SISTEMA DE COMPUTACIÓN I Y TALLER

PARA REALIZAR PRÁCTICA PROFESIONAL I ( SEGUNDO AÑO) DEBE TENER:

REGULARIZADA

CONTABILIDAD I

ALGEBRA

APROBADAS

PROGRAMACIÓN I Y TALLER

SISTEMA DE COMPUTACIÓN I Y TALLER

CONDICIONALES HASTA JULIO

PARA RENDIR DE TERCER AÑO DEBE TENER APROBADO NUCLEO SOCIO -ECONÓMICO ECONOMÍA II

CONTABILIDAD III CONTABILIDAD II

MATEMÁTICA FINANCIERA MATEMÁTICA II

DERECHO COMERCIAL II DERECHO COMERCIAL I

TEORIA Y TÉCNICA IMPOSITIVA FINANZAS

PROBABILIDAD Y ESTADÍSTICA MATEMÁTICA II

DERECHO CONSTITUCIONAL Y ADM. INTROD. AL DERECHO Y DER. CIVIL

SISTEMA DE COMPUTACIÓN III Y TALLER SISTEMA DE COMPUTACIÓN II Y TALLER

SEMINARIO DE ACTUALIZACIÓN INFORMÁTICA

SISTEMA DE COMPUTACIÓN II Y TALLER PROGRAMACIÓN II Y TALLER

PRÁCTICA PROFESIONAL I

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 6 de 107

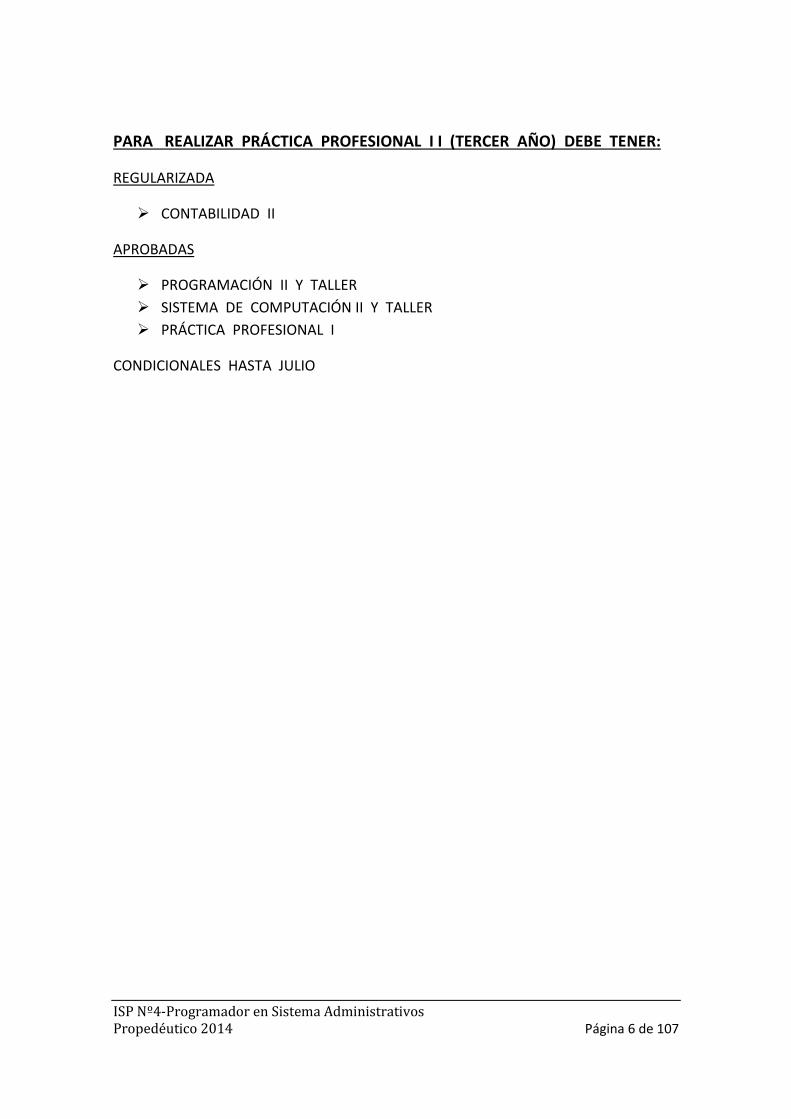

PARA REALIZAR PRÁCTICA PROFESIONAL I I (TERCER AÑO) DEBE TENER:

REGULARIZADA

CONTABILIDAD II

APROBADAS

PROGRAMACIÓN II Y TALLER

SISTEMA DE COMPUTACIÓN II Y TALLER

PRÁCTICA PROFESIONAL I

CONDICIONALES HASTA JULIO

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 7 de 107

Informática

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 8 de 107

Sección: Programador en Sistemas Administrativos

Breve reseña histórica

La existencia de las computadoras digitales es relativamente breve,

contabilizándose aproximadamente 40 años desde su aparición. Sin embargo, la

historia del origen de la computadora se remonta a muchos años antes.

La computación automática se inició con Charles Babbage en Inglaterra. En

1812 concibió la idea de construir un dispositivo mecánico para fines de cálculos

matemáticos. Esta máquina nunca se llegó a terminar, pero en 1832, el mismo

Babbage empezó a desarrollar una máquina analítica, un proyecto mucho más

ambicioso que el anterior. Babbage imaginó una computadora totalmente automática

con las características distintivas de memoria, unidad aritmética, unidad de control y

dispositivos de entrada / salida. Estas máquinas nunca llegaron a implementarse,

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 9 de 107

principalmente por las limitaciones de la tecnología contemporánea: ruedas,

engranajes, palancas. Simultáneamente, un francés de apellido Jacquard había

inventado el control automático de las bobinas de seda en la industria textil por medio

de tarjetas perforadas. Babbage vio la aplicación inmediata de las tarjetas de Jacquard

para la alimentación de información a su computadora (los datos de entrada). Sin

embargo, Babbage murió en 1871 sin completar su proyecto.

En el año 1886, Herman Hollerith propuso automatizar el procedimiento para

realizar el censo en Estados Unidos. Basándose en la idea de las tarjetas perforadas

de Babbage y Jacquard, desarrolló el código Hollerith para la representación única de

caracteres alfanuméricos en tarjetas perforadas y un conjunto de dispositivos:

perforadoras de tarjetas, verificadoras, lectoras de tarjetas, reproductoras, etc.

Había llegado la era del procesamiento de registros de datos. Se utilizaban

conjuntamente varios dispositivos, cada uno capaz de ejecutar un proceso automático,

para completar una tarea compleja. Durante la primera mitad del siglo XX se utilizaron

ampliamente las instalaciones de tarjetas perforadas.

Durante la segunda guerra mundial, una computadora, la Harvard Marki, fue

desarrollada por Aiken para la producción de tablas con los datos necesarios para

determinar la elevación necesaria de un cañón para dar en el blanco. En esta

computadora comenzaron a utilizarse contactos y relevadores electromecánicos.

Los primeros dispositivos electrónicos se utilizaron el la ENLAC (Electronic

Numerical Integrator and Calculator – Integrador y calculador numérico electrónico) en

1946, utilizando miles de bulbos, pero todavía se requerían tableros alambrados de

programas. Las velocidades de cálculo eran del orden de cientos de multiplicaciones

por segundo.

Sin embargo, todas estas computadoras seguían sin mantener un programa

almacenado para los cálculos. Este adelanto lo introdujo Von Neuman en 1952. Junto

a su equipo desarrolló la primera computadora moderna con un programa electrónico

almacenado: la computadora IAS en el US Institute of Advanced Study en Princeton,

Jersey. La EDVAC (Electronic Discrete Variable Automatic Computer – Computadora

automática electrónica de variables discretas) fue desarrollada en la Universidad de

Pennsylvania, y Wilkes y sus colaboradores diseñaron la EDSAC (Electronic Delay

Storage Automatic Calculator – Calculador automático electrónico de Memoria

Retardada) en la Universidad de Cambridge, Inglaterra, a principios de 1950. El CSIR

desarrolló en Australia una computadora que se conoce como CSIRAC (Council for

Scientific and Industrial Research Automatic Computer – Consejo para la investigación

científica e industrial en computadoras automáticas) en esa misma época.

Los adelantos subsecuentes han sido en general consolidación y extensión de

los cálculos con programas almacenados.

Los adelantos tecnológicos y de la electrónica han posibilitado grandes

desarrollos. Las computadoras de bulbos de la denominada primera generación (1950)

dieron paso a las computadoras de estado sólido de la segunda generación (1960),

siendo reemplazadas por las computadoras con circuitos integrados de la tercera

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 10 de 107

generación. Tres generaciones de computadoras electrónicas en aproximadamente 20

años indican la velocidad del progreso. El progreso de una generación a otra ha dado

como resultado un aumento en la velocidad de un factor de 1000 en cada etapa, así

como la disminución del tamaño físico de las unidades.

Generaciones de computadoras

Primera Generación de computadoras

La primera generación de computadoras se desarrolló entre los años 1951 y 1958. Las

computadoras de la primera Generación emplearon bulbos para procesar información.

Los operadores ingresaban los datos y programas en código especial por medio de

tarjetas perforadas. El almacenamiento interno se lograba con un tambor que giraba

rápidamente sobre el cual un dispositivo de lectura/escritura colocaba marcas

magnéticas. Esas computadoras de bulbos eran mucho más grandes y generaban

más calor que los modelos contemporáneos. Eckert y Mauchly contribuyeron al

desarrollo de computadoras de la primera Generación formando una compañía privada

y construyendo la UNIVAC I, que el Comité del censo utilizó para evaluar el

correspondiente a 1950. IBM tenía el monopolio de los equipos de procesamiento de

datos a base de tarjetas perforadas y estaba teniendo un gran auge en productos

como rebanadores de carne, básculas para comestibles, relojes y otros artículos; sin

embargo no había logrado el contrato para el Censo de 1950.

Comenzó entonces a construir computadoras electrónicas y su primera entrada

fue con la IBM 701 en 1953. Después de un lento pero excitante comienzo la IBM 701

se convirtió en un producto comercialmente viable. Sin embargo en 1954 fue

introducido el modelo IBM 650, el cual es la razón por la que IBM disfruta hoy de una

gran parte del mercado de las computadoras. La administración de IBM asumió un

gran riesgo y estimó una venta de 50 computadoras. Este número era mayor que la

cantidad de computadoras instaladas en esa época en Estados Unidos. De hecho IBM

instaló 1000 computadoras. Aunque caras y de uso limitado las computadoras fueron

aceptadas rápidamente por las compañías privadas y del Gobierno. A la mitad de los

años 50 IBM y Remington Rand se consolidaban como líderes en la fabricación de

computadoras.

Segunda Generación de computadoras

Esta etapa se desarrolló entre 1959 y1964. El invento del transistor hizo posible

una nueva generación de computadoras, más rápidas, más pequeñas y con menores

necesidades de ventilación. Sin embargo el costo seguía siendo una porción

significativa del presupuesto de una compañía. Las computadoras de la segunda

generación también utilizaban redes de núcleos magnéticos en lugar de tambores

giratorios para el almacenamiento primario. Estos núcleos contenían pequeños anillos

de material magnético, enlazados entre sí, en los cuales podían almacenarse datos e

instrucciones. Los programas de computadoras también mejoraron. El COBOL

desarrollado durante la Primera Generación estaba ya disponible comercialmente. Los

programas escritos para una computadora podían transferirse a otra con un mínimo

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 11 de 107

esfuerzo. El escribir un programa ya no requería entender plenamente el hardware de

la computación. Las computadoras de la Segunda Generación eran substancialmente

más pequeñas y rápidas que las de bulbos, y se usaban para nuevas aplicaciones,

como en los sistemas para reservación en líneas aéreas, control de tráfico aéreo y

simulaciones para uso general. Las empresas comenzaron a aplicar las computadoras

a tareas de almacenamiento de registros, como manejo de inventarios, nómina y

contabilidad. La marina de Estados Unidos utilizó las computadoras de la Segunda

Generación para crear el primer simulador de vuelo (Whirlwind I). HoneyWell se colocó

como el primer competidor durante la segunda generación de computadoras.

Burroughs, Univac, NCR, CDC, HoneyWell, los más grandes competidores de IBM

durante la década del 60 se conocieron como el grupo BUNCH.

Tercera Generación de computadoras

La tercera generación se extendió entre 1964 y 1971. Las computadoras de la

tercera generación emergieron con el desarrollo de los circuitos integrados (pastillas

de silicio) en las cuales se colocan miles de componentes electrónicos, en una

integración en miniatura. Las computadoras nuevamente se hicieron más pequeñas,

más rápidas, desprendían menos calor y eran energéticamente más eficientes. Antes

del advenimiento de los circuitos integrados, las computadoras estaban diseñadas

para aplicaciones matemáticas o de negocios, pero no para las dos cosas. Los

circuitos integrados permitieron a los fabricantes de computadoras incrementar la

flexibilidad de los programas, y estandarizar sus modelos. La IBM 360 una de las

primeras computadoras comerciales que usó circuitos integrados, podía realizar tanto

análisis numéricos como administración o procesamiento de archivos. Los clientes

podían escalar sus sistemas 360 a modelos IBM de mayor tamaño y podían todavía

correr sus programas actuales. Las computadoras trabajaban a tal velocidad que

proporcionaban la capacidad de correr más de un programa de manera simultánea

(multiprogramación).

Por ejemplo la computadora podía estar calculando la nomina y aceptando

pedidos al mismo tiempo. Con la introducción del modelo 360 IBM acaparó el 70% del

mercado. Para evitar competir directamente con IBM la empresa Digital Equipment

Corporation (DEC) redirigió sus esfuerzos hacia computadoras pequeñas. Mucho

menos costosas de comprar y de operar que las grandes computadoras, las

minicomputadoras se desarrollaron durante la segunda generación pero alcanzaron su

mayor auge entre 1960 y 70.

La Cuarta Generación de computadoras

La cuarta generación de computadoras se inicia en 1971 y se extiende hasta

nuestros días. Dos mejoras en la tecnología de las computadoras marcan el inicio de

la cuarta generación: el reemplazo de las memorias con núcleos magnéticos, por las

de chips de silicio y la colocación de muchos más componentes en un chip, producto

de la microminiaturización de los circuitos electrónicos. El tamaño reducido del

microprocesador de chips hizo posible la creación de las computadoras personales

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 12 de 107

(PC). Hoy en día las tecnologías LSI (Integración a gran escala) y VLSI (integración a

muy gran escala) permiten que cientos de miles de componentes electrónicos se

almacenen en un chip. Usando VLSI, un fabricante puede hacer que una computadora

pequeña rivalice con una computadora de la primera generación que ocupara un

cuarto completo.

La Quinta Generación de computadoras

En vista de la acelerada marcha de la microelectrónica, la sociedad industrial

se ha dado a la tarea de poner también a esa altura el desarrollo del software y los

sistemas con que se manejan las computadoras. Surge la competencia internacional

por el dominio del mercado de la computación, en la que se perfilan dos líderes que,

sin embargo, no han podido alcanzar el nivel que se desea: la capacidad de

comunicarse con la computadora en un lenguaje más cotidiano y no a través de

códigos o lenguajes de control especializados.

Japón lanzó en 1983 el llamado “programa de la quinta generación de

computadoras”, con los objetivos explícitos de producir máquinas con innovaciones

reales en los criterios mencionados. Y en los Estados Unidos ya está en actividad un

programa en desarrollo que persigue objetivos semejantes, que pueden resumirse de

la siguiente manera:

Procesamiento en paralelo mediante arquitecturas y diseños especiales y circuitos de gran velocidad.

Manejo de lenguaje natural y sistemas de inteligencia artificial.

El futuro previsible de la computación es muy interesante, y se puede esperar

que esta ciencia siga siendo objeto de atención prioritaria de gobiernos y de la

sociedad en conjunto.

Clasificación de computadoras

Supercomputadoras

Una supercomputadora es el tipo de computadora más potente y más rápido

que existe en un momento dado. Estas máquinas están diseñadas para procesar

enormes cantidades de información en poco tiempo y son dedicadas a una tarea

específica. Así mismo son las más caras, sus precios alcanzan los 30 MILLONES de

dólares y más; y cuentan con un control de temperatura especial, esto para disipar el

calor que algunos componentes alcanzan a tener.

Unos ejemplos de tareas a las que son expuestas las supercomputadoras son

los siguientes:

Búsqueda y estudio de la energía y armas nucleares.

Búsqueda de yacimientos petrolíferos con grandes bases de datos sísmicos.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 13 de 107

El estudio y predicción de tornados.

El estudio y predicción del clima de cualquier parte del mundo.

La elaboración de maquetas y proyectos de la creación de aviones, simuladores de vuelo. etc.

Debido a su precio, son muy pocas las supercomputadoras que se construyen

en un año.

Macrocomputadoras

Las macrocomputadoras son también conocidas como mainframes. Los

mainframes son grandes, rápidos y caros sistemas que son capaces de controlar

cientos de usuarios simultáneamente, así como cientos de dispositivos de entrada y

salida. Los mainframes tienen un costo que va desde 350,000 dólares hasta varios

millones de dólares. De alguna forma los mainframes son más poderosos que las

supercomputadoras porque soportan más programas simultáneamente. PERO las

supercomputadoras pueden ejecutar un sólo programa más rápido que un mainframe.

En el pasado, los Mainframes ocupaban cuartos completos o hasta pisos enteros de

algún edificio Hoy en día, un Mainframe es parecido a una hilera de archiveros en

algún cuarto con piso falso, esto para ocultar los cientos de cables de los periféricos, y

su temperatura tiene que estar controlada.

Minicomputadoras

En 1960 surgió la minicomputadora, una versión más pequeña de la

macrocomputadora. Al ser orientada a tareas específicas, no necesitaba de todos los

periféricos que necesita un mainframe, y esto ayudo a reducir el precio y costos de

mantenimiento. Las minicomputadoras, en tamaño y poder de procesamiento, se

encuentran entre los mainframes y las estaciones de trabajo. En general, una

minicomputadora, es un sistema multiproceso (varios procesos en paralelo) capaz de

soportar de 10 hasta 200 usuarios simultáneamente. Actualmente se usan para

almacenar grandes bases de datos, automatización industrial y aplicaciones

multiusuario.

Microcomputadoras o PC (Personal Computer)

Las microcomputadoras o Computadoras Personales (PC) tuvieron su origen

con la creación de los microprocesadores. Un microprocesador es "una computadora

en un chip", o sea un circuito integrado independiente.

Las PC son computadoras para uso personal y relativamente son baratas y

actualmente se encuentran en las oficinas, escuelas y hogares. El término PC se

deriva de que para el año de 1981 , IBM sacó a la venta su modelo "IBM PC", la cual

se convirtió en un tipo de computadora ideal para uso "personal", de ahí que el término

"PC" se estandarizó y los clones que sacaron posteriormente otras empresas fueron

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 14 de 107

llamados "PC y compatibles", usando procesadores del mismo tipo que las IBM , pero

a un costo menor y pudiendo ejecutar el mismo tipo de programas.

Existen otros tipos de microcomputadoras, como la Macintosh, que no son

compatibles con la IBM, pero que en muchos de los casos se les llaman también "PC",

por ser de uso personal. En la actualidad existen variados tipos en el diseño de PC:

computadoras personales, con el gabinete tipo minitorre, separado del monitor;

computadoras personales portátiles "Laptop" o "Notebook"; computadoras personales

más comunes, con el gabinete horizontal (denominado baby), separado del monitor;

computadoras personales que están en una sola unidad compacta el monitor y el

CPU. Las computadoras "laptops" son aquellas computadoras que están diseñadas

para poder ser transportadas de un lugar a otro. Se alimentan por medio de baterías

recargables, pesan entre 2 y 5 kilos y la mayoría trae integrado una pantalla de LCD

(Liquid Crystal Display).

Las estaciones de trabajo o workstations se encuentran entre las

minicomputadoras y las macrocomputadoras (por el poder de procesamiento). Las

estaciones de trabajo son un tipo de computadoras que se utilizan para aplicaciones

que requieran de poder de procesamiento moderado y relativamente capacidades de

gráficos de alta calidad. Son usadas para: Aplicaciones de ingeniería CAD (Diseño

asistido por computadora), CAM (manufactura asistida por computadora), publicidad,

creación de software en redes, etc. La palabra "workstation" o "estación de trabajo" se

utiliza para referirse a cualquier computadora que está conectada a una red de área

local.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 15 de 107

Cómo piensan las computadoras?

¡Las computadoras no piensan! El programador ofrece un programa de instrucciones y datos que especifican todos lo detalles de lo que debe hacerse, para qué hacerlo y cuándo hacerlo.

La computadora es simplemente una maquina de alta velocidad que puede manipular datos, resolver problemas tomar decisiones, todo bajo el control del programa. Si el programador comete un error en el programa o introduce los datos equivocados, la computadora producirá resultados erróneos. Un dicho popular en el campo de la computación es “si metes basura, obtienes basura”. Quizá una pregunta más adecuada que puede hacerse en este punto es: ¿Cómo hace una computadora para ejecutar un programa de instrucciones? Comúnmente, este interrogante se responde mostrando un diagrama de la arquitectura de una computadora y después incursionando paso a paso en el proceso que la computadora sigue al ejecutar el Programa.

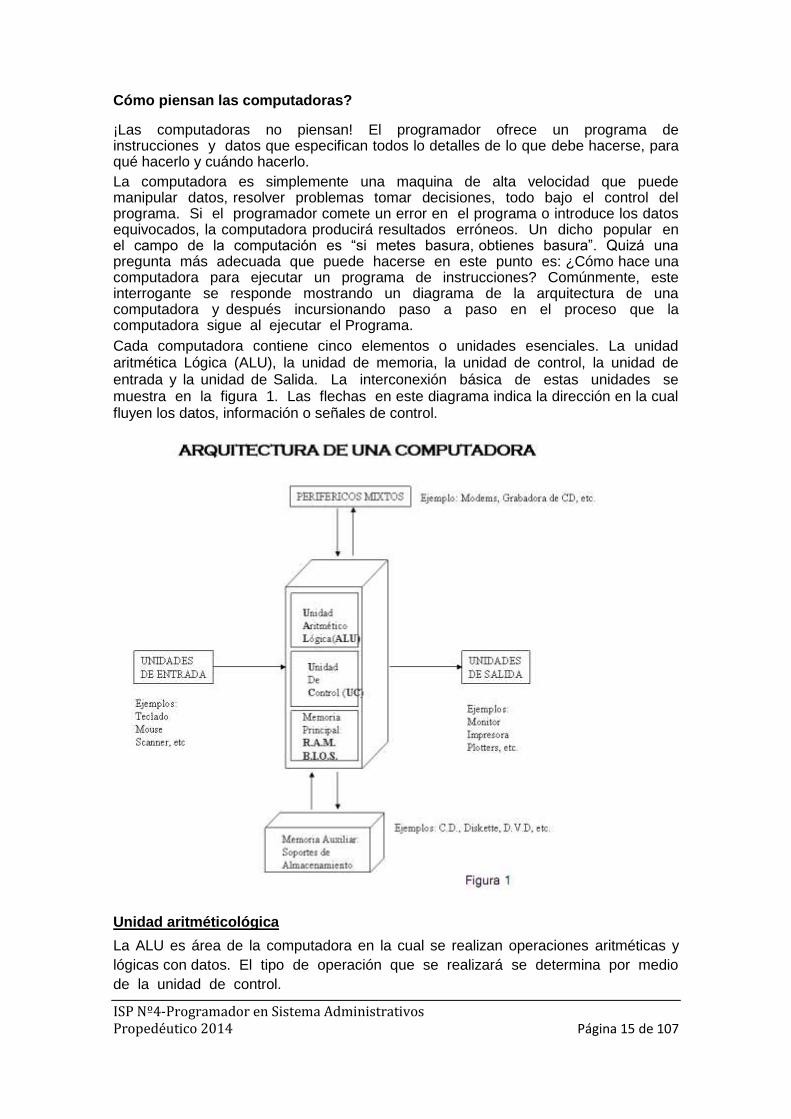

Cada computadora contiene cinco elementos o unidades esenciales. La unidad aritmética Lógica (ALU), la unidad de memoria, la unidad de control, la unidad de entrada y la unidad de Salida. La interconexión básica de estas unidades se muestra en la figura 1. Las flechas en este diagrama indica la dirección en la cual fluyen los datos, información o señales de control.

Unidad aritméticológica

La ALU es área de la computadora en la cual se realizan operaciones aritméticas y

lógicas con datos. El tipo de operación que se realizará se determina por medio

de la unidad de control.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 16 de 107

Los datos que serán utilizados por la ALU pueden provenir de la unidad de memoria o

de la unidad de entrada. Los resultados de operaciones realizadas en la ALU pueden

transferirse a la unidad de memoria para se almacenados o a la unidad de salida .

Unidad de memoria

La memoria almacena grupos de dígitos (palabras) binarios que pueden

representar instrucciones (programa) que la computadora ejecutará y los datos que

serán operados por el programa. La memoria también sirve como almacenamiento de

resultados intermedios y finales de operaciones aritméticas. La operación de la

memoria es controlada por la unidad de control, que indica una operación de lectura o

de escritura. Una localidad dada en la memoria se accede por la unidad de

control, la cual, proporciona el código de dirección adecuado.

Puede escribirse información en la memoria de la ALU o de la unidad de entrada, una

vez más bajo el mando de la unidad de control. Puede leerse información de la

memoria de la ALU o de la unidad de entrada.

Unidades de entrada/salida

La unidad de entrada consta de todos los dispositivos que se usan para tomar

información y datos que son externos a la computadora y colocarlos en la unidad de

memoria o la ALU La unidad de control determina hacia dónde se envía la información

de entrada. La unidad de control se utiliza para meter el programa y los datos en la

unidad de memoria antes de poner en marcha la computadora. Esta unidad se

usa asimismo para introducir datos en la ALU desde un dispositivo externo durante la

ejecución de un programa.

Algunos de los dispositivos de entrada comunes son los teclados, interruptores,

impresoras, lectoras de CD, unidades de DVD, Pen Drive y convertidores de

analógico a digital.

La unidad de salida consta de los dispositivos que se usan para transferir datos e

información de la computadora al “mundo exterior”. Los dispositivos de salida son

dirigidos por la unidad de control y pueden recibir datos de la memoria o de la ALU, los

cuales después se colocan en forma adecuada para su uso externo. Algunos

ejemplos de dispositivos de salida comunes son dispositivos de exhibición LED,

luces indicadoras, impresoras, unidades de disco, monitores, y otros.

Conforme la computadora ejecuta su programa, generalmente tiene resultados de

señales de control que debe presentar al mundo exterior. Por ejemplo, un sistema de

computación podría tener una impresora de líneas como dispositivos de salida. Aquí,

la computación envía señales para imprimir los resultados en papel.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 17 de 107

Unidad de control

La función de la unidad de control ahora debe ser obvia. Dirige la operación de todas

las otras unidades ofreciendo señales de temporización y control. En cierto sentido, la

unidad de control es como el director de una orquesta, quien es el responsable de

mantener a cada uno de los miembros de la orquesta en sincronización adecuada.

Esta unidad contiene circuitos lógicos y de temporización que generan las señales

adecuadas que se necesitan para ejecutar cada instrucción en un programa.

La unidad de control extrae una instrucción de la memoria, mediante el envío de una

dirección y un comando de lectura a la unidad de memoria. La palabra de instrucción

almacenada en la localidad de la memoria se transfiere después a la unidad de

control. Esta palabra de instrucción, la cual está en alguna forma de código binario es

decodificada después por los circuitos lógicos de la unidad de control para

determinar qué instrucción es solicitada, la unidad de control utiliza esta

información para generar las señales necesarias para ejecutar la instrucción.

Esta secuencia de búsqueda y acarreo de un código de instrucción y luego la

ejecución de la operación indicada, la repite una y otra vez la unidad de control

Esta secuencia repetitiva de búsqueda y ejecución continúa hasta que se apaga la

computadora o hasta que la unidad de control recibe y carga una instrucción que le

ordena se detenga.

Entonces, como vemos, la computadora continúa efectuando las mismas operaciones

básicas una y otra vez: búsqueda, ejecución, búsqueda, ejecución, etcétera. Por

supuesto, los diversos ciclos de ejecución serán distintos para cada tipo de instrucción,

conforme la unidad de control envía señales diferentes a las otras unidades para

ejecutar la instrucción particular.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 18 de 107

Tipos de dispositivos

Los siguientes constituyen los tipos más comunes de dispositivos de

almacenamiento:

Unidades de Disco Duro. Unidades de Disquete. Unidades de compresión ZIP. Unidades de CD. Unidades DVD. Unidad para Cinta. Memorias USB

Desde 1981, el mundo del PC ha conocido casi diez tipos distintos de disquetes y de

lectores para los mismos. Los primeros en popularizarse eran flexibles y

bastante grandes, unas 5 ¼ pulgadas de ancho. La capacidad primera de 160

KB se reveló enseguida como insuficiente, por lo que empezó a crecer y no paró

hasta los 1,44 MB, ya con los disquetes actuales, más pequeños (3 ½ "), más rígidos

y protegidos por una pestaña metálica.

Los disquetes tienen fama de ser unos dispositivos muy poco fiables en cuanto al

almacenaje a largo plazo de la información; y en efecto, lo son. Les afecta todo

lo imaginable: campos magnéticos, calor, frío, humedad, golpes, polvo, etc. Es por

esto que lentamente fueron cayendo en desuso y reemplazados por otros medios

muchos más fiables y de mayor capacidad de almacenamiento como las memorias

USB (o Pen Drive).

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 19 de 107

Bisel/tapa frontal Jumpers de configuración Conectores de interfaz

Los platos del disco, como los muestra la Figura 4 , son el medio en el cual

se almacenan los datos en la unidad de disco duro. Por lo general, una unidad

de disco duro posee de dos a diez platos. Éstos son usualmente de 2 ½” o de 3 ½”

de diámetro y típicamente están construidos en aluminio o en un material

compuesto de vidrio y cerámica. Los platos están revestidos con una delgada

película de un medio magnéticamente sensible. Los platos tienen dos lados, y

cada uno de ellos está revestido con el medio magnéticamente sensible.

Los platos se apilan, con espacios entre ellos, en torno a un eje que los

mantiene en su posición, separados uno de otro. El eje también se denomina rotor

Los platos del disco requieren un cabezal de lectura/escritura para cada lado.

El cabezal de lectura/escritura se utiliza para acceder al medio. Los cabezales de

lectura/escritura se apilan, o agrupan, en una portadora denominada bastidor.

Puesto que están montados juntos, se mueven al unísono con el bastidor a

través de los platos. Los cabezales están unidos al bastidor por medio de

brazos. Éstos se extienden desde el ensamblaje del actuador de los cabezales.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 20 de 107

El cabezal en sí es un dispositivo en forma de U o V de material conductor de

la electricidad envuelto en alambres. Los alambres hacen que el cabezal sea

sensible al medio magnético de los platos.

Los cabezales de lectura/escritura de los diskettes están en contacto directo con la

superficie del medio. Los de las unidades de disco duro flotan a una pequeña

distancia sobre la superficie. Esto se debe a que los platos giran por lo general

a muy altas velocidades, como por ejemplo 4.50010.000 revoluciones por minuto

(rpm), haciendo que suba la presión del aire entre los platos y el cabezal de

lectura/escritura. El eje central, o rotor, sobre el cual están montados los platos,

gira gracias a un motor de rotor. No hay correas ni engranajes para conectarlos

al rotor de los platos del disco duro. Las correas y engranajes son un gasto

adicional y tienden a ser ruidosos. También pueden representar un problema de

confiabilidad.

Discos ópticos

La tecnología detrás del CDROM se remonta a finales de los '70. En 1978, las

Corporaciones Sony y Phillips presentaron el disco compacto (CD) de audio. Al

momento presente, el tamaño de los medios actuales y el diseño básico del

CDROM no han cambiado. Virtualmente cada unidad de sistema ensamblada hoy

en día incluye una unidad de CDROM. Ésta consiste en un rotor, un láser que ilumina

la superficie irregular del disco, un prisma que desvía el rayo láser y un diodo

sensible a la luz que lee la luz reflejada. Actualmente, hay muchas opciones.

Éstas incluyen el CDROM, el CDR, el CDRW y el DVDROM.

Unidades grabadoras y regrabadoras de CD

Las grabadoras de CD, a menudo denominadas quemadores de CDs, se han

convertido en equipamiento estándar en las computadoras personales. Las

grabadoras de CD permiten a los usuarios quemar, o escribir, sus propios CDs que

contengan música, datos, video o cualquier combinación de ellos. Los usuarios

ahora pueden hacer todo lo siguiente con las grabadoras

de CD:

Crear su propia compilación de CDs de audio Hacer copias de seguridad de software Hacer copias de seguridad de sus datos importantes Crear Video CDs (VCDs) que pueden reproducirse en reproductores de

DVD autónomos

Disco Compacto – Grabable (CDR)

CDR fue la primera de las dos tecnologías de grabación de CD concebidas. El audio producido comercialmente y otros CDs de información de datos se crean utilizando una técnica de impresión. Esta técnica de impresión produce las áreas de mesetas y depresiones del CD que lee el ensamblaje del láser. La tecnología CDR utiliza una estrategia diferente para escribir información en un CD. Los medios

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 21 de 107

de CDR agregan una capa de tintura entre las capas de aluminio y plástico del CD. Esta capa de tintura es traslúcida y permite que la luz brille a través de la capa de alumnio, que refleja la luz. Cuando una unidad de CDR escribe información en el medio de CDR, se utiliza un láser para quemar áreas de la tintura para crear puntos opacos, no reflejantes. Cuando se lee el CDR grabado, el ensamblaje del láser recibe reflejos provenientes sólo de las áreas traslúcidas de la tintura. Esta superficie reflejante/no reflejante se traduce fácilmente en bits de datos. Para lograr el trabajo de leer y escribir CDs, las unidades de CDR utilizan dos lásers. Éstos son un láser de lectura y un láser de escritura. La velocidad a la cual un CDR puede quemar un CD utiliza la misma convención numérica que las velocidades de lectura de las unidades de CDROM. Una unidad de CDR que puede escribir a 3000 kbps tiene una velocidad de escritura de 20x, o 20 times 150 kb. Una unidad nombrada como 24x/40x tiene una velocidad de escritura de 24x y una velocidad de lectura de 40x. Una desventaja de los medios de CDR es que no pueden reescribirse.

Disco Compacto – Reescribible (CDRW)

Al igual que las unidades de CDR, las unidades de CDRW requieren el uso de

un tipo especial de disco. El disco CDRW es compatible con otras unidades de lectura

de CD y el CDR puede ser leído por una unidad CDRW. Los medios CDRW

incluyen una capa de compuesto de cambio de fase entre las capas de aluminio y

plástico del CD. Este compuesto es una mezcla especial de elementos químicos

que pueden cambiar de estado físico a determinadas temperaturas y permanecer

en ese estado indefinidamente. El compuesto comienza en estado traslúcido

cristalino que permite que la luz pase a través de la capa de aluminio

reflectante. Cuando el láser de escritura del CDRW se utiliza para quemar

información en el disco, determinadas áreas del compuesto de cambio de fase se

derriten por sobrecalentamiento y quedan en esa fase al enfriarse rápidamente. Estas

áreas derretidas son opacas y no reflectantes. Lo que hace de una unidad de CDRW

algo único es que incluyen un tercer láser borrador. El láser borrador se utiliza para

recalentar lentamente las áreas derretidas del compuesto de cambio de fase hasta

el estado cristalino. Es esto lo que permite la reescritura de los CDs. De

manera similar a las unidades CDR, las unidades CDRW se califican según la

velocidad a la cual escriben, reescriben y leen información. Una unidad de

CDRW calificada como de 24x/12x/40x tiene una velocidad de escritura de 24x, una

velocidad de reescritura de 12x y una velocidad de lectura de 40x.

Unidades de DVD

El disco versátil digital (DVD) es una tecnología más moderna que se concibió a partir

de las ventajas de los CDROMs. Los DVDs comparten el mismo tamaño físico que un

CDROM, pero puede manipular una cantidad mucho mayor de información. Los

DVDs se utilizan para películas, audio y datos. Dependiendo de las capas y de si se

trata de un disco de uno o dos lados, los DVDs pueden almacenar alrededor de 20

veces la cantidad de información de un solo CD. Los DVDs pueden almacenar

toda esa información porque hacen todo lo siguiente:

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 22 de 107

Proporcionan un área mayor para el almacenamiento de datos Utilizan una técnica de grabación de más alta densidad Se puede acceder a múltiples capas dentro del medio

Las opciones de DVD para computadoras también pueden reproducir películas y música, así como leer discos de datos. Los fabricantes de software están comenzando a ofrecer sus productos en DVD. Estos fabricantes pueden ahora colocar todo su programa en un único DVD, en lugar de en varios CDs de más baja capacidad. Otro beneficio de las unidades de DVD es que son compatibles con los CDs. Una unidad de DVD puede leer DVDs y CDs, mientras que una unidad de CDROM sólo puede leer CDs. Las unidades de DVD son muy similares a las unidades de CDROM en

materia de diseño, como lo muestra la Figura . Las unidades de DVD se componen

de un motor de impulso para hacer girar al disco, el ensamblaje del láser para leer el

DVD, un mecanismo de rastreo para mover el ensamblaje del láser hasta el área

deseada y circuitos de comunicación para llevar los datos hasta su destino. Otros

componentes opcionales incluyen los decodificadores.

El láser utilizado en una unidad de DVD es diferente a los lásers utilizados en las

unidades de CDROM. El láser de una unidad de DVD debe poder enfocar las

diferentes capas del medio.

Mientras que un DVD de una sola capa tiene sólo una capa de material reflectante, un

disco de capa dual contiene una capa semitransparente encima de la capa

completamente reflectante.

El láser debe poder distinguir entre las dos capas para enfocar la capa de material

correcta que contiene los datos deseados.

Otros dispositivos de almacenamiento

Unidades Zip

Los discos ZIP son dispositivos magnéticos, extraíbles y de alta capacidad que pueden

leerse y escribirse mediante unidades ZIP de IOMEGA. Los discos ZIP son

similares a los disquetes (floppy) pero son mucho más rápidos y ofrece una

capacidad de almacenamiento mucho mayor. Así como los disquetes suelen ser de

1'44 MB los discos ZIP existen en dos tamaños, de 100 y 250 MB. Los discos ZIP

no deben ser confundidos con el formato superfloppy, un dispositivo que usa

disquetes de 120 MB pero que admite los discos tradicionales de 1'44 MB. IOMEGA

distribuye asimismo unidades de rendimiento más alto y mucha mayor

capacidad llamadas JAZZ. Las unidades JAZZ usan discos de 1 y 2 GB.

Unidades extraíbles USB

La memoria flash USB (pendrive) , es un tipo relativamente nuevo de

dispositivo de almacenamiento. Puede contener cientos de veces los datos de un

diskette. Están disponibles para almacenar 16 MB, 32 MB, 64 MB, 128 MB, 256

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 23 de 107

MB, 512 MB y 1 GB. USB 1.1 tiene capacidad para velocidades de lectura de

hasta 1 MB/s y velocidades de escritura de hasta 900 KB/s. La última versión es

USB 2.0. Tiene capacidad para velocidades de lectura de hasta 6 MB/s y

velocidades de escritura de hasta 4,5 MB/s.

Otros dispositivos

En actualidad hay muchos otros dispositivos que pueden conectarse a una pc

para intercambiar datos como por ejemplo: las cámaras digitales, los reproductores de

mp3 y mp4, ipods, celulares con memoria flash, memorias flash y también

pueden ser utilizados como medios de almacenamiento.

Introducción

Desde su creación, las computadoras digitales han utilizado un sistema de codificación

de instrucciones en sistema de numeración binaria, es decir con los 0s y 1s. Esto se

debe a que los circuitos integrados funcionan con este principio, es decir, hay corriente

(1) o no hay corriente (0).

En el origen de la historia de las computadoras (hace unos cuarenta años), los

sistemas operativos no existían y la introducción de un programa para ser ejecutado

se convertía en un increíble esfuerzo que solo podía ser llevado a cabo por muy pocos

expertos. Esto hacia que las computadoras fueran muy complicadas de usar y que se

requiriera tener altos conocimientos técnicos para operarlas. Era tan complejo su

manejo, que en algunos casos el resultado llegaba a ser desastroso.

Además, el tiempo requerido para introducir un programa en aquellas grandes

máquinas de lento proceso superaba por mucho el de ejecución y resultaba poco

provechosa la utilización de computadoras para resolución de problemas prácticos.

Se buscaron medios más elaborados para manipular la computadora, pero que a su

vez simplificaran la labor del operador o el usuario. Es entonces cuando surge la idea

de crear un medio para que el usuario pueda operar la computadora con un entorno,

lenguaje y operación bien definido para hacer un verdadero uso y explotación de esta.

Surgen los sistemas operativos.

Un sistema operativo es el encargado de brindar al usuario una forma amigable y

sencilla de operar, interpretar, codificar y emitir las ordenes al procesador central para

que este realice las tareas necesarias y especificas para completar una orden.

El sistema operativo, es el instrumento indispensable para hacer de la computadora un

objeto útil. Bajo este nombre se agrupan todos aquellos programas que permiten a los

usuarios la utilización de este enredo de cables y circuitos, que de otra manera serian

difíciles de controlar.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 24 de 107

Un sistema operativo es un conjunto de programas que hacen al hardware utilizable.

El sistema operativo es un administrador de recursos: cpu, dispositivos de E/S,

memoria, datos. Las funciones del sistema operativo son:

Interfaz con el usuario

Compartir información entre usuarios

Compartir el hardware

Recuperarse ante errores

Etc.

Estructura

Internamente los sistemas operativos estructuralmente se clasifican según como se

hayan organizado internamente en su diseño, por esto la división más común de los

S.O. es:

Sistemas monolíticos

Sistemas por capas

Sistemas monolíticos

En este esquema, el sistema operativo se describen como un conjunto de

procedimientos, cada uno de los cuales puede llamar a cualquiera de los otros siempre

que lo necesite. Cuando se emplea esta técnica, cada procedimiento del sistema tiene

una interfaz bien definida en términos de parámetros y resultados, y cada una tiene la

libertad de llamar a cualquiera otra, si la última ofrece algún cálculo útil que la primera

necesite.

Para construir el programa objeto real del sistema operativo cuando se usa este

método, se compilan todos los procedimientos individuales a archivos que contienen

los procedimientos y después se combinan todos en un solo archivo objeto con el

enlazador.

En términos de ocultamiento de información, esencialmente no existe ninguno; todo

procedimiento es visible para todos (al contrario de una estructura que contiene

módulos o paquetes, en los cuales mucha información es local a un módulo y sólo

pueden llamar puntos de registro designados oficialmente del exterior del módulo).

Esta organización sugiere una estructura básica del sistema operativo:

1.- Un programa central que invoque el procedimiento de servicio solicitado (Shell o

Kernel)

2.- Un conjunto de procedimientos de servicios que realice las llamadas al sistema.

3.- Un conjunto de procedimientos de uso general que ayude a los procedimientos de

servicio.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 25 de 107

Sistemas por capas

Estos sistemas operativos se organizan como una jerarquía de estratos, cada uno

construido arriba del que está debajo de él. Un ejemplo puede ser un sistema de 6

capas, que se detalla a continuación:

El estrato 0 trabaja con la distribución del procesador, cambiando entre procesos

cuando ocurren interrupciones o los relojes expiran. Sobre el estrato 0, el sistema

consta de procesos secuenciales, cada uno de los cuales puede programarse sin tener

que preocuparse por el hecho de que múltiples procesos estén corriendo en un solo

procesador. En otras palabras, el estrato 0 ofrece la multiprogramación básica de la

CPU.

El estrato 1 realiza el manejo de memoria. Este distribuye el espacio de memoria para procesos. Sobre el estrato 1, los procesos no necesitan preocuparse si esta en la memoria o en el disco; el software del estrato 1 se hace cargo de asegurar que las porciones del proceso se trajeran a memoria (desde el disco) siempre que se necesitaran.

El estrato 2 manejaba la comunicación entre cada proceso y la consola de operador. Por encima de este estrato, cada proceso tiene su propia consola de operador.

El estrato 3 se hace cargo de manejar los dispositivos de E/S y de separar la información entrante y saliente de ellos. Para realizar la comunicación, utiliza búferes de memoria en cada proceso, para guardar la información que no puede ser pasada directamente entre ellos. Sobre el estrato 3 cada proceso puede trabajar con dispositivos de E/S abstractos con propiedades agradables, en vez de dispositivos reales con muchas peculiaridades.

El estrato 4 es donde se encuentran los programas de los usuarios. Estos no tienen que preocuparse por el manejo de los procesos, memoria, consola o E/S.

El proceso operador del sistema se localiza en el estrato 5.

Esta estructura se utiliza actualmente, y se puede visualizar mejor si realizamos círculos concéntricos representando cada capa:

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 26 de 107

Interfaces de Usuario

Interfaz de línea de comandos

Es la forma de interfaz entre el sistema operativo y el usuario en la que el usuario

escribe los comandos utilizando un lenguaje de comandos especial (ver figura 3.1).

Los sistemas con interfaces de líneas de comandos se consideran más difíciles de

aprender y utilizar que los de las interfaces gráficas. Sin embargo, los sistemas

basados en comandos son por lo general programables, lo que les otorga una

flexibilidad que no tienen los sistemas basados en gráficos carentes de una interfaz de

programación.

Los Sistemas Operativos más comunes que tienen interfaz de línea de comandos son

el D.O.S., Unix y Linux (vale aclarar que tanto Unix como las distintas distribuciones de

Linux, proveen una interfaz gráfica que se puede instalar como adicional).

Interfaz gráfica

Es el tipo de visualización que permite al usuario elegir comandos, iniciar programas y

ver listas de archivos y otras opciones utilizando las representaciones visuales (iconos)

y las listas de elementos del menú.

Generalmente se encuentran organizadas en “ventanas” (secciones de la pantalla) que

representan una aplicación (o parte de una). Las selecciones pueden activarse bien a

través del teclado o con el mouse.

Para los autores de aplicaciones, las interfaces gráficas de usuario ofrecen un entorno

que se encarga de la comunicación con el ordenador o computadora.

Esto hace que el programador pueda concentrarse en la funcionalidad, ya que no esta

sujeto a los detalles de la visualización ni a la entrada a través del mouse o el teclado.

También permite a los programadores crear programas que realicen de la misma

forma las tareas más frecuentes, como guardar un archivo, porque la interfaz

proporciona mecanismos estándar de control como ventanas y cuadros de diálogo.

Otra ventaja es que las aplicaciones escritas para una interfaz gráfica de usuario son

independientes de los dispositivos: a medida que la interfaz cambia para permitir el

uso de nuevos dispositivos de entrada y salida, como un monitor de pantalla grande,

una nueva impresora o un dispositivo óptico de almacenamiento, las aplicaciones

pueden utilizarlos sin necesidad de cambios.

Los Sistemas Operativos más comunes que tienen interfaz gráfica son Microsoft

Windows,

MacOS (de Apple), OS/2 (de IBM) y las interfaces gráficas para Unix y Linux (GNOME,

KDE, CDE)

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 27 de 107

Elementos

de

Contabilidad

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 28 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 29 de 107

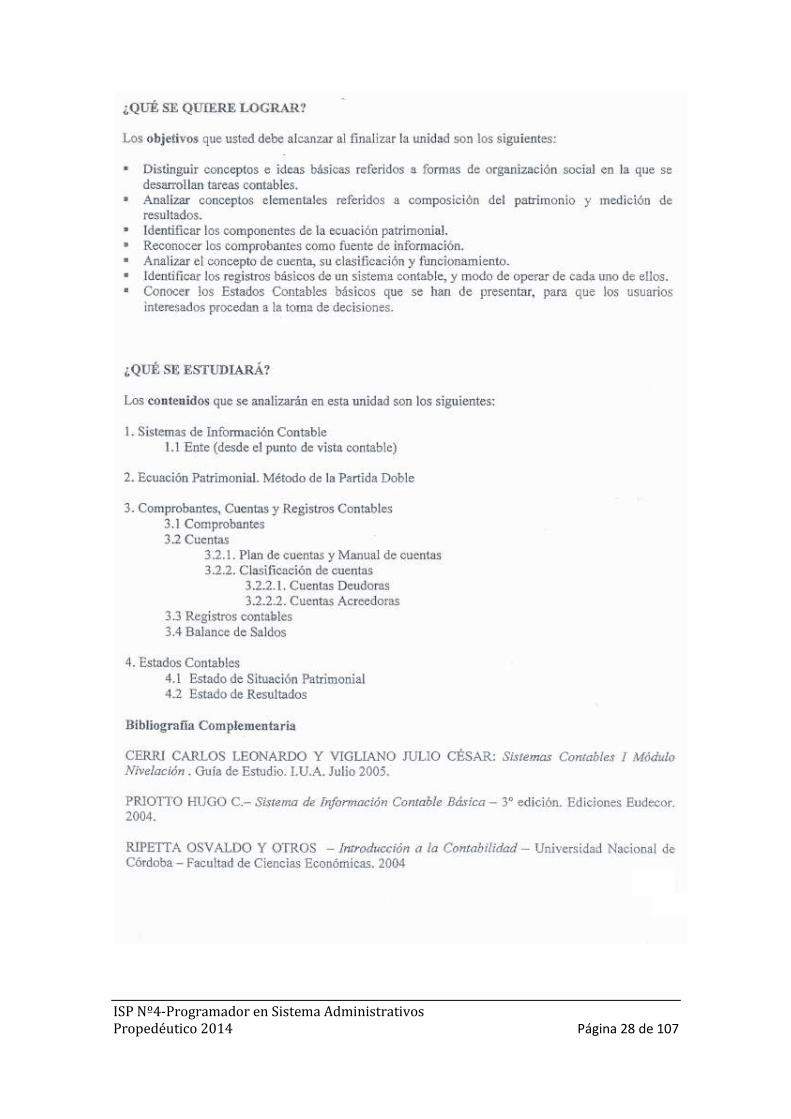

1. SISTEMA DE INFORMACIÓN CONTABLE

1.1 Ente (desde el punto de vista contable)

El hombre desarrolla sus actividades diarias en un medio organizacional. Crece, estudia,

trabaja, realiza actividades de recreación... en un contexto determinado, en una sociedad que

funciona bajo ciertas pautas organizacionales.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 30 de 107

Es en esa sociedad donde existen diversos entes sin fines de lucro y empresas, las que variarán

ampliamente según la actividad que desarrollen. Por ejemplo empresa gastronómica,

automotriz, de servicios, etc... como así también según el tamaño (pequeño kiosco, almacén

de barrio, hipermercado ...).

La Teoría Organizacional es amplia en sus contenidos y alcances, lo que excede ampliamente

esta unidad cognoscitiva. Se limitará el análisis a algunos conceptos.

Es de destacar que esos conceptos serán aplicados a una organización.

Organización: Conjunto interrelacionado e interdependiente de recursos humanos, materiales,

tecnológicos y de información que interactúan orientados hacia determinados objetivos y se

desempeñan en permanente intercambio con el medio1.

Cuando una persona o un grupo de personas que tienen un fin en común, para alcanzar sus

objetivos utilizan un Patrimonio propio, estamos -desde el punto de vista contable- frente a un

ENTE (ver figura 1). Por ahora decimos que el "Patrimonio" es el conjunto de bienes, derechos

contra terceros y obligaciones a favor de terceros.

Así entonces puede decirse que -bajo la óptica de la Contabilidad-la característica distintiva de

un ente es la individualidad de Patrimonio. Cada vez que mencionemos en esta Unidad el

término "ente", nos estaremos refiriendo a su acepción contable.

Los entes, también pueden ser clasificados en función del fin que persiguen. Así, se tendrá:

entes con fines de lucro y entes sin fines de lucro.

1 Barrionuevo Susana B. (Diciembre 2002) – Guía de Estudio – ADMINISTRACION I – I.U.A –Unidad 1 –pg.

25

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 31 de 107

Cuando el ente tiene como fin la obtención de lucro, estamos frente a una EMPRESA. De lo

contrario, se trata de un ente sin fines de lucro, cuyo fin puede ser social, cultural, recreativo,

deportivo, entre otros.

La presente unidad aborda el tema contable desde las organizaciones con fines de lucro, es

decir las EMPRESAS. En términos generales nos hemos de referir a las empresas comerciales o

de servicios. De todos modos la contabilidad es aplicable a cualquier tipo de empresas, como

por ejemplo una agropecuaria o una industrial, donde se realizan las registraciones contables

con algunas particularidades determinadas.

Empresa: es una combinación de recursos materiales y recursos humanos para producir bienes

y servicios para satisfacer las necesidades del hombre con el fin de obtener lucro2.

Analice y responda:

1

1) ¿Cómo se denomina a un grupo de individuos con objetivos comunes que para alcanzarlos

se valen de un Patrimonio?

2) ¿Y si el fin de ese mismo grupo fuera el lucro?

Confronte con la solución N° 1

La vida de una empresa influye en el medio o contexto en el que actúa y además recibe

influencias de éste. El éxito o fracaso de la Empresa, en gran medida va a depender de la

administración que se realice de sus recursos. Y es entonces cuando la Contabilidad -sistema

2 Priotto Hugo C. (2004 – 3° edición) – Sistema de Información Contable Básica – Ediciones Eudecor 110

LUCRO

(ganancia)

OTROS

Cultural, social,

deportivo, etc…

ENTE

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 32 de 107

de información contable- elabora información importante a tener en cuenta en relación con el

patrimonio de la empresa, para la toma de decisiones y el control.

La información contable que se brinda recibe el nombre de Informes Contables, siendo de

suma relevancia los Estados Contables, que informan entre otras cosas la composición del

Patrimonio y sus modificaciones.

Existen distintos usuarios de la Contabilidad que son quienes toman decisiones en relación con

la información que ésta les suministra. Podemos hacer una clasificación de estos usuarios de

acuerdo a lo expuesto en la siguiente figura:

Son ejemplos de Usuarios Externos, el fisco a través de sus organismos de recaudación y

fiscalización de tributos, los bancos, los probables inversionistas interesados en la empresa,

entre otros. Son ejemplos de Usuarios Internos los dueños de la empresa, los directivos y

gerentes que tienen a su alcance la toma de decisiones relacionadas con la empresa en alguna

medida, etc.

Así es que a la contabilidad, en función de los usuarios, se puede clasificar en Contabilidad

Patrimonial o Financiera (para Usuarios Externos) y Contabilidad Administrativa o de Gestión

(para Usuarios Internos). La primera está sujeta a normas, que regulan la profesión, tendiendo

a que los procedimientos y maneras de brindar información resulten homogéneos y conocidos

tanto para todos los emisores como para todos los usuarios de la información contable.

Analice la siguiente actividad:

2

Indique si los siguientes enunciados son Verdaderos o Falsos, fundamentando su respuesta:

1) Toda empresa es un ente, pero no todo ente es una empresa.

internos externos

CONTABILIDAD INTERNA o

DE GESTION

CONTABILIDAD

PATRIMONIAL o FINANCIERA

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 33 de 107

2) Una agradable señorita, inspectora fiscal, se hace presente en el domicilio de la empresa a

los fines de auditar los Estados Contables de los tres últimos años. Para ello solicita

comprobantes y registros, y realiza un minucioso y detallado análisis de toda la información

que se le suministró. En ningún momento realiza su estudio fuera de los límites físico-

geográficos del establecimiento, por lo que dicha señorita es un usuario interno de los Estados

Contables.

3) Los Estados Contables informan a los distintos usuarios entre otras cosas, la composición del

patrimonio del ente y sus modificaciones.

Confronte con la solución N° 2

La empresa, diariamente va realizando todas sus operaciones habituales, y mediante la

Contabilidad va registrando y asentando los hechos económicos en los registros pertinentes.

Con una cierta frecuencia efectúa cortes periódicos para realizar mediciones, y analizar su

situación patrimonial, económica y financiera. Ese período en que se realizan las mediciones

contables se llama ejercicio económico. El mismo tiene una fecha de iniciación y una fecha de

cierre.

Ejercicio económico: Período durante el cual se efectúa una medición contable

Elabore la siguiente actividad:

3

Indique para cada uno de los siguientes ejemplos que se plantean, si desde el punto de vista

contable son entes. Fundamente su respuesta.

1) Un convento de hermanas religiosas.

2) Un grupo de jubilados que se reúnen todos los domingos por la tarde en la plaza del barrio,

concurriendo cada uno de ellos con su banquito o reposera, a los fines de tomar mates y

conversar sobre sus haberes jubilatorios y servicios de asistencia social que les brinda el

gobierno.

3) Una panadería que elabora el pan para un hogar de niños carenciados a quienes se los

entrega gratuitamente todos los días.

Confronte con la solución N° 3

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 34 de 107

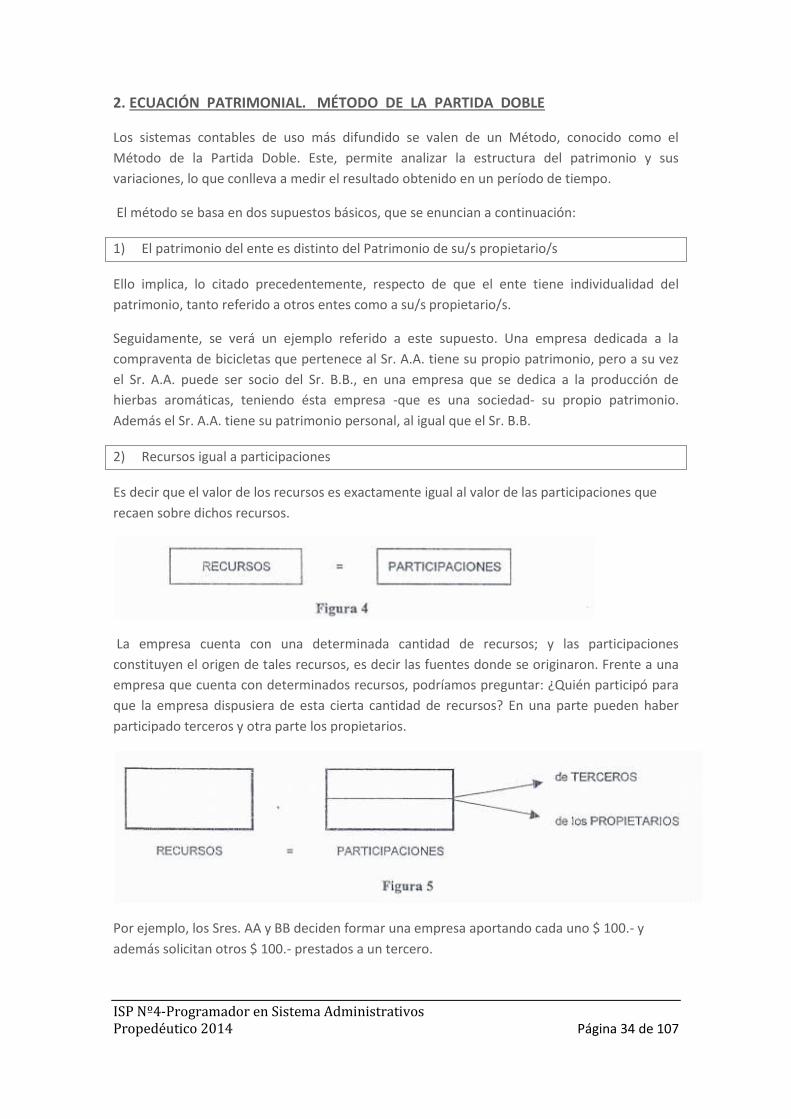

2. ECUACIÓN PATRIMONIAL. MÉTODO DE LA PARTIDA DOBLE

Los sistemas contables de uso más difundido se valen de un Método, conocido como el

Método de la Partida Doble. Este, permite analizar la estructura del patrimonio y sus

variaciones, lo que conlleva a medir el resultado obtenido en un período de tiempo.

El método se basa en dos supuestos básicos, que se enuncian a continuación:

1) El patrimonio del ente es distinto del Patrimonio de su/s propietario/s

Ello implica, lo citado precedentemente, respecto de que el ente tiene individualidad del

patrimonio, tanto referido a otros entes como a su/s propietario/s.

Seguidamente, se verá un ejemplo referido a este supuesto. Una empresa dedicada a la

compraventa de bicicletas que pertenece al Sr. A.A. tiene su propio patrimonio, pero a su vez

el Sr. A.A. puede ser socio del Sr. B.B., en una empresa que se dedica a la producción de

hierbas aromáticas, teniendo ésta empresa -que es una sociedad- su propio patrimonio.

Además el Sr. A.A. tiene su patrimonio personal, al igual que el Sr. B.B.

2) Recursos igual a participaciones

Es decir que el valor de los recursos es exactamente igual al valor de las participaciones que

recaen sobre dichos recursos.

La empresa cuenta con una determinada cantidad de recursos; y las participaciones

constituyen el origen de tales recursos, es decir las fuentes donde se originaron. Frente a una

empresa que cuenta con determinados recursos, podríamos preguntar: ¿Quién participó para

que la empresa dispusiera de esta cierta cantidad de recursos? En una parte pueden haber

participado terceros y otra parte los propietarios.

Por ejemplo, los Sres. AA y BB deciden formar una empresa aportando cada uno $ 100.- y

además solicitan otros $ 100.- prestados a un tercero.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 35 de 107

En ese caso se tendrá la siguiente situación:

En Contabilidad los Recursos son denominados ACTIVO, a las participaciones de terceros

PASIVO y a las participaciones de los propietarios PATRIMONIO NETO.

Entonces qué es el ACTIVO?

ACTIVO: es el conjunto de todos los bienes y derechos que posee el ente.

Y el PASIVO?

PASIVO: son las participaciones de terceros, es decir, las obligaciones del ente.

Y el PATRIMONIO NETO?

El PATRIMONIO NETO: son las participaciones de los propietarios, es decir la porción de

recursos que corresponde a los propietarios, luego de canceladas las obligaciones con

terceros.

En el ejemplo planteado se tiene:

ACTIVO = $ 300.-

PASIVO = $ 100.-

PATRIMONIO NETO = $ 200.-

Es decir, es la diferencia entre Activo y Pasivo.

En consecuencia:

Todo el conjunto de ACTIVO, PASIVO y PATRIMONIO NETO constituye el PATRIMONIO o

Estructura Patrimonial de la empresa.

ACTIVO

El ACTIVO como dijimos, es el conjunto de bienes y derechos que posee el ente. Está formado

por sus recursos económicos y está constituido por: Dinero en efectivo o depositado en

bancos, Derechos sobre terceros, Bienes tangibles destinados a ser vendidos por el ente como

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 36 de 107

así también los que se destinan a ser usados, Colocaciones de fondos que realiza el ente con

fines de inversión (plazo fijo, compra de títulos públicos o privados, etc.), Bienes intangibles,

etc..-

Son algunos ejemplos de activos:

Dinero en efectivo

Saldo disponible en la cuenta corriente bancaria

Mercadería para ser vendida

Rodados, inmuebles, maquinarias

Derechos de edición

PASIVO

El PASIVO de una empresa representa las obligaciones que ésta tiene a su cargo. Existen

algunas obligaciones que son ciertas, que no ofrecen dificultades para su individualización y

valuación. En ese caso se las denomina Deudas.

Por ejemplo, si la empresa adquirió mercaderías a un proveedor por $ 10.000.-, sin haberlas

abonado en ese momento, asumiendo el compromiso de pago a los 90 días, pues en ese caso

no hay dudas de la existencia de dicha deuda y del valor de la misma.

Pero hay otras situaciones donde la concreción de la obligación depende de situaciones o

hechos contingentes que pueden o no llegar a ocurrir, como puede ser la obligación de

indemnizar al personal en caso en que se concrete su despido por causas no atribuible al

trabajador. En ese caso estamos frente a las Previsiones, que también forman parte del

PASIVO de la empresa, y se las puede medir efectuando algunas estimaciones.

Son algunos ejemplos de obligaciones ciertas, es decir de DEUDAS que conforman el PASIVO:

Monto adeudado a un proveedor por la compra de mercaderías.

Deuda con una entidad bancaria que otorgó un préstamo a la empresa.

Sueldo adeudado a los empleados.

Impuestos que se le deben al organismo recaudador de tributos (Nacional, Provincial o

Municipal)

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 37 de 107

PATRIMONIO NETO (P.N.)

Como ya se mencionó, el mismo corresponde a la participación de los propietarios sobre los

recursos del ente. Pero detengámonos en el Patrimonio Neto.

En el primer momento de existencia de la empresa, el PATRIMONIO NETO coincide con lo que

han aportado el o los propietarios del ente que en Contabilidad recibe el nombre de CAPITAL.

Luego de ese primer momento de vida de la empresa, el Capital se ve modificado por los

Resultados, sean estos positivos o negativos.

Dado lo elemental e introductorio de esta unidad, se supondrá que los resultados positivos y

los ingresos son sinónimos, como que los resultados negativos o gastos también lo son.

En consecuencia:

RECURSOS = PARTICIPACIONES

ACTIVO = PASIVO + PATRIMONIO NETO

Despejando algebraicamente:

ACTIVO - PASIVO = PATRIMONIO NETO

Analizando el PN en forma más detallada:

ACTIVO -PASIVO = CAPITAL + INGRESOS – GASTOS

A partir de la ecuación anterior, y efectuando otra operación algebraica, se llega a que:

ACTIVO - PASIVO - CAPITAL -INGRESOS + GASTOS = 0

Más adelante se retomará el tema de las ecuaciones.

Ahora bien: ¿qué son los ingresos para la contabilidad?

Ingresos: es el "valor asignado en términos monetarios a un bien vendido o un servicio

prestado" 3

Este tipo de empresa que estamos analizando, en el giro habitual de sus negocios se dedica a

vender bienes (empresa comercial) o a prestar algún tipo de servicios (empresa de servicios).

Cada vez que éstas realizan una venta, el valor asignado a esa venta es un ingreso para la

Contabilidad. Lo mismo ocurre cada vez que una empresa de servicios realiza la prestación de

un servicio.

3 Ripetta Osvaldo y Otros (2004) – Introducción a la Contabilidad – Universidad Nacional de Córdoba –

Facultad de Ciencias Económicas.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 38 de 107

¿Y qué son los gastos?

Gastos: "sacrificio de recursos necesarios para luego obtener ingresos".

Por ejemplo, una empresa dedicada a comprar y vender corbatas, adquiere una corbata a $

10.-, y posteriormente es vendida a $ 25.-. En ese caso, la Contabilidad debe reconocer lo

siguiente:

INGRESO $ 25.-

GASTO $ (10).-

GANANCIA $ 15.-

Analice y resuelva las siguientes actividades:

4 En los siguientes enunciados, indique la alternativa correcta:

1) Se denomina empresa:

a) A un grupo de personas que no persiguen fin de lucro.

b) A un ente que posee patrimonio.

c) A una organización que posee patrimonio y persigue fin de lucro.

d) Ninguna de las anteriores es correcta.

2) Lo que diferencia a una empresa de un ente es:

a) El fin de lucro. c) La organización

b) El patrimonio. d) Ninguna de las anteriores es correcta.

3) Los Estados Contables de una empresa:

a) Son libros obligatorios según lo establecido por el Código de Comercio.

b) Informan sobre la composición del patrimonio y sus variaciones.

c) Indican la política a implementar respecto de la fijación de precios.

d) Ninguna de las anteriores es correcta.

4) El Pasivo de una empresa está constituido por:

a) Obligaciones de terceros para con la empresa

b) Obligaciones de la empresa para con terceros

c) Obligaciones del Estado-para con la empresa

d) Ninguna de las anteriores es correcta

5) El Activo:

a) Es el patrimonio de la empresa

b) Es el capital de la empresa

c) Son los recursos de la empresa

d) Ninguna de las anteriores es correcta

Confronte con la con la solución N°4

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 39 de 107

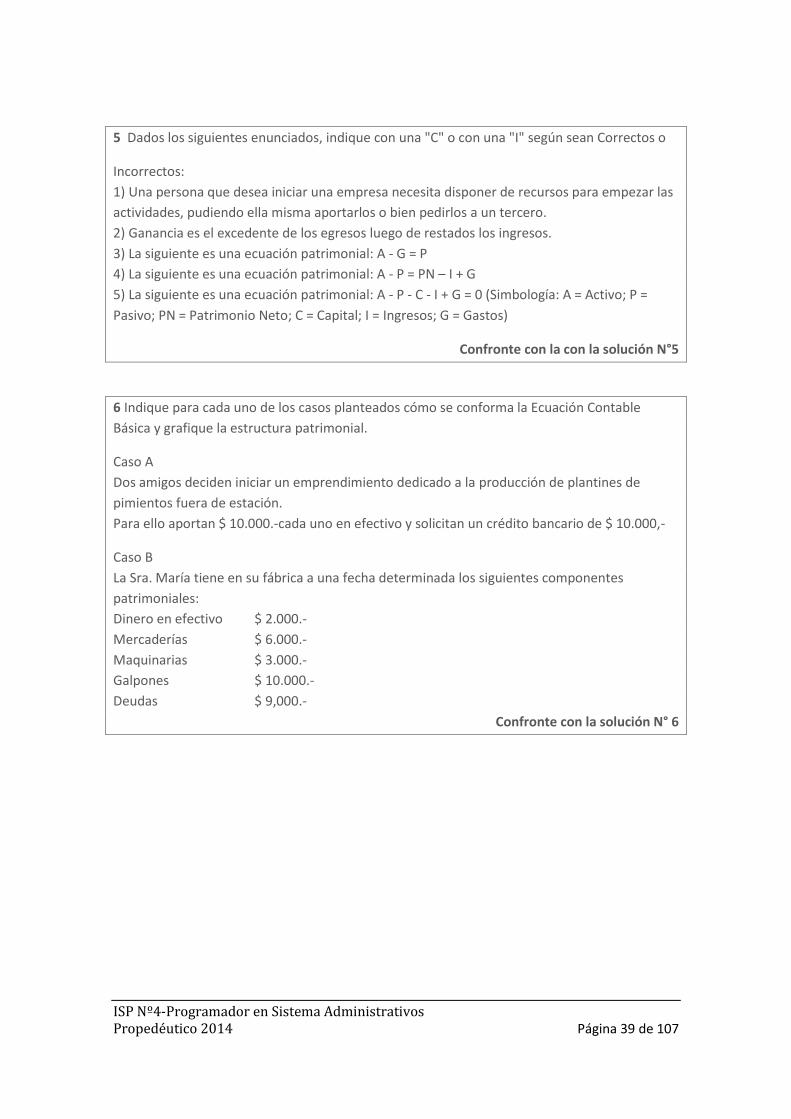

5 Dados los siguientes enunciados, indique con una "C" o con una "I" según sean Correctos o

Incorrectos:

1) Una persona que desea iniciar una empresa necesita disponer de recursos para empezar las

actividades, pudiendo ella misma aportarlos o bien pedirlos a un tercero.

2) Ganancia es el excedente de los egresos luego de restados los ingresos.

3) La siguiente es una ecuación patrimonial: A - G = P

4) La siguiente es una ecuación patrimonial: A - P = PN – I + G

5) La siguiente es una ecuación patrimonial: A - P - C - I + G = 0 (Simbología: A = Activo; P =

Pasivo; PN = Patrimonio Neto; C = Capital; I = Ingresos; G = Gastos)

Confronte con la con la solución N°5

6 Indique para cada uno de los casos planteados cómo se conforma la Ecuación Contable

Básica y grafique la estructura patrimonial.

Caso A

Dos amigos deciden iniciar un emprendimiento dedicado a la producción de plantines de

pimientos fuera de estación.

Para ello aportan $ 10.000.-cada uno en efectivo y solicitan un crédito bancario de $ 10.000,-

Caso B

La Sra. María tiene en su fábrica a una fecha determinada los siguientes componentes

patrimoniales:

Dinero en efectivo $ 2.000.-

Mercaderías $ 6.000.-

Maquinarias $ 3.000.-

Galpones $ 10.000.-

Deudas $ 9,000.-

Confronte con la solución N° 6

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 40 de 107

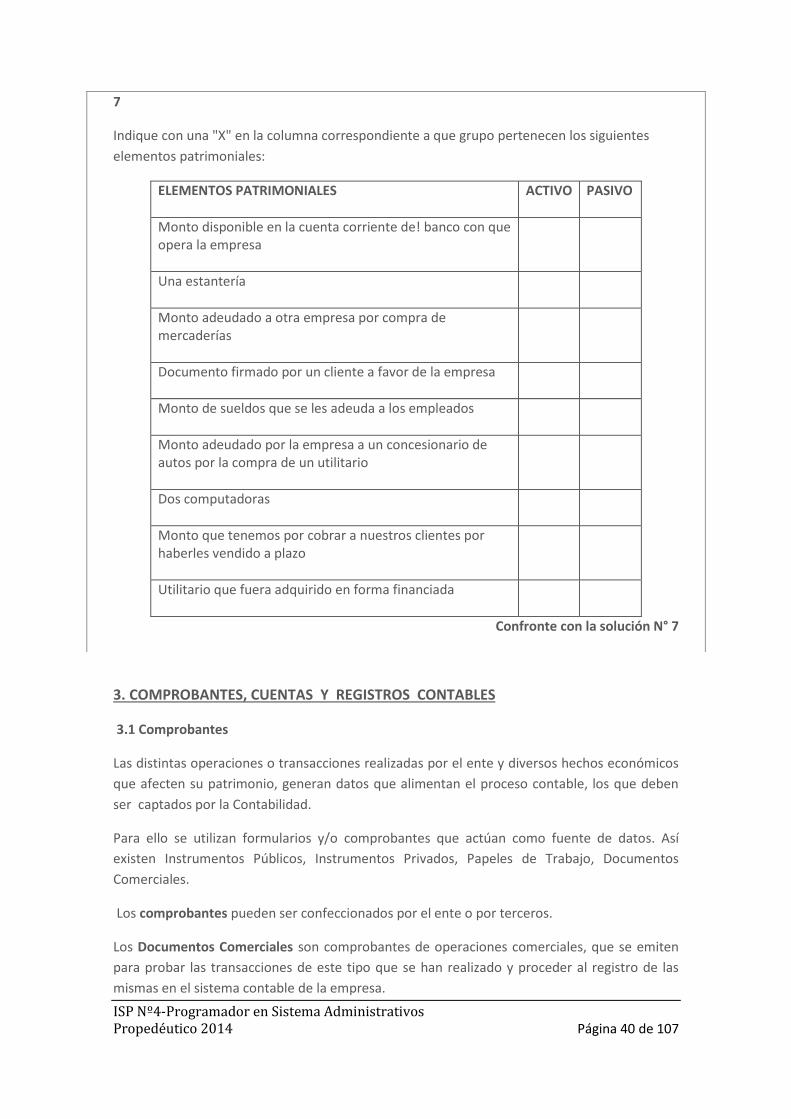

7

Indique con una "X" en la columna correspondiente a que grupo pertenecen los siguientes

elementos patrimoniales:

ELEMENTOS PATRIMONIALES

ACTIVO PASIVO

Monto disponible en la cuenta corriente de! banco con que opera la empresa

Una estantería

Monto adeudado a otra empresa por compra de mercaderías

Documento firmado por un cliente a favor de la empresa

Monto de sueldos que se les adeuda a los empleados

Monto adeudado por la empresa a un concesionario de autos por la compra de un utilitario

Dos computadoras

Monto que tenemos por cobrar a nuestros clientes por haberles vendido a plazo

Utilitario que fuera adquirido en forma financiada

Confronte con la solución N° 7

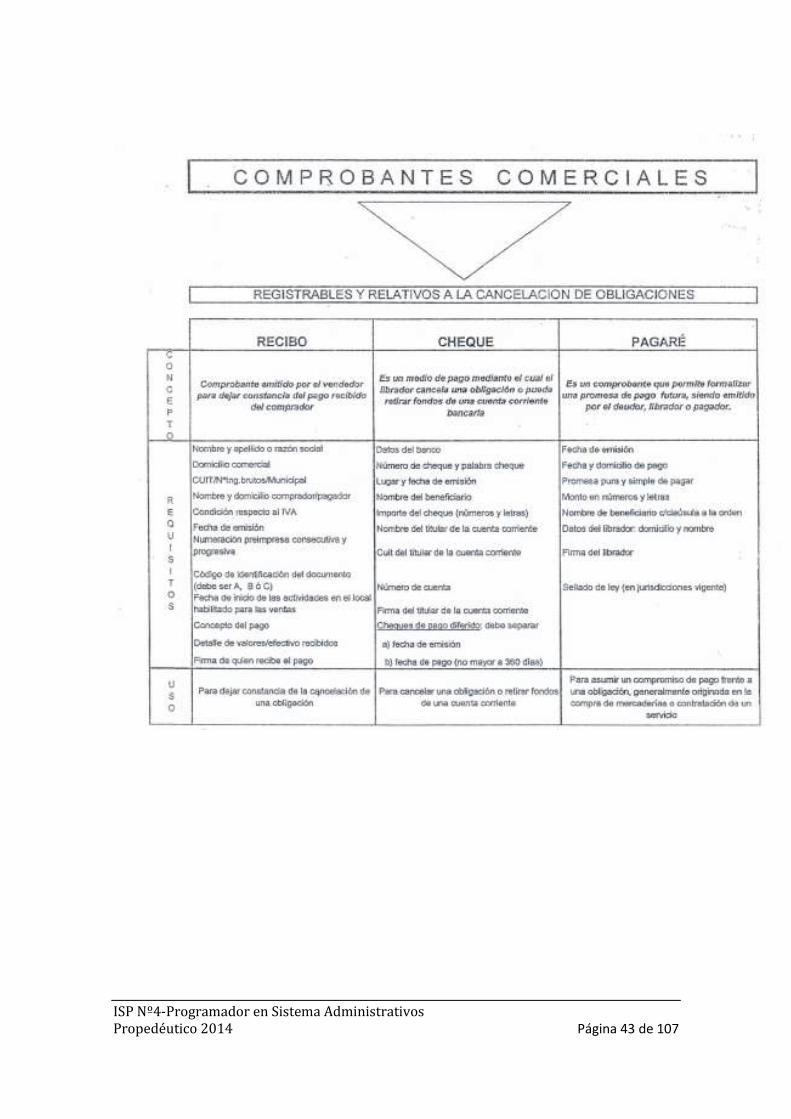

3. COMPROBANTES, CUENTAS Y REGISTROS CONTABLES

3.1 Comprobantes

Las distintas operaciones o transacciones realizadas por el ente y diversos hechos económicos

que afecten su patrimonio, generan datos que alimentan el proceso contable, los que deben

ser captados por la Contabilidad.

Para ello se utilizan formularios y/o comprobantes que actúan como fuente de datos. Así

existen Instrumentos Públicos, Instrumentos Privados, Papeles de Trabajo, Documentos

Comerciales.

Los comprobantes pueden ser confeccionados por el ente o por terceros.

Los Documentos Comerciales son comprobantes de operaciones comerciales, que se emiten

para probar las transacciones de este tipo que se han realizado y proceder al registro de las

mismas en el sistema contable de la empresa.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 41 de 107

En términos generales, los Documentos Comerciales tienen las siguientes características:

Respaldan los hechos económicos que inciden sobre el patrimonio del ente.

Constituyen un medio de-prueba por escrito entre las partes que intervinieron en la

operación.

Alimentan el proceso contable.

A continuación se presentan los comprobantes comerciales más usuales con una breve

descripción de su utilización y los requisitos mínimos que deben contener4.

4 Cerri Carlos Leonardo y Vigliano Julio César (Julio 2005) – Guía de Estudio – SISTEMAS CONTABLES I

Módulo Nivelación – I.U.A.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 42 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 43 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 44 de 107

R N F E L A T O N A S L E O T I M E R E M I T O M T L H A B E R I E L T I A Q A O D E B E R A I T D S B A A O I C D C B R E C I B R R T A A W E E C L T E U U I F T A D M R B E V T E T I I T E I E I C N A J A C D A D T D C I M E R A G A P A R I E B F A C T U R F T E T R O B I C E R U O O M O T I M E F A C T U N

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 45 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 46 de 107

Plan de cuentas es un listado completo y detallado de todas las cuentas que utiliza la empresa.

Manual de cuentas es el detalle información referida a cada una de las cuentas listadas en el Plan de

Cuentas.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 47 de 107

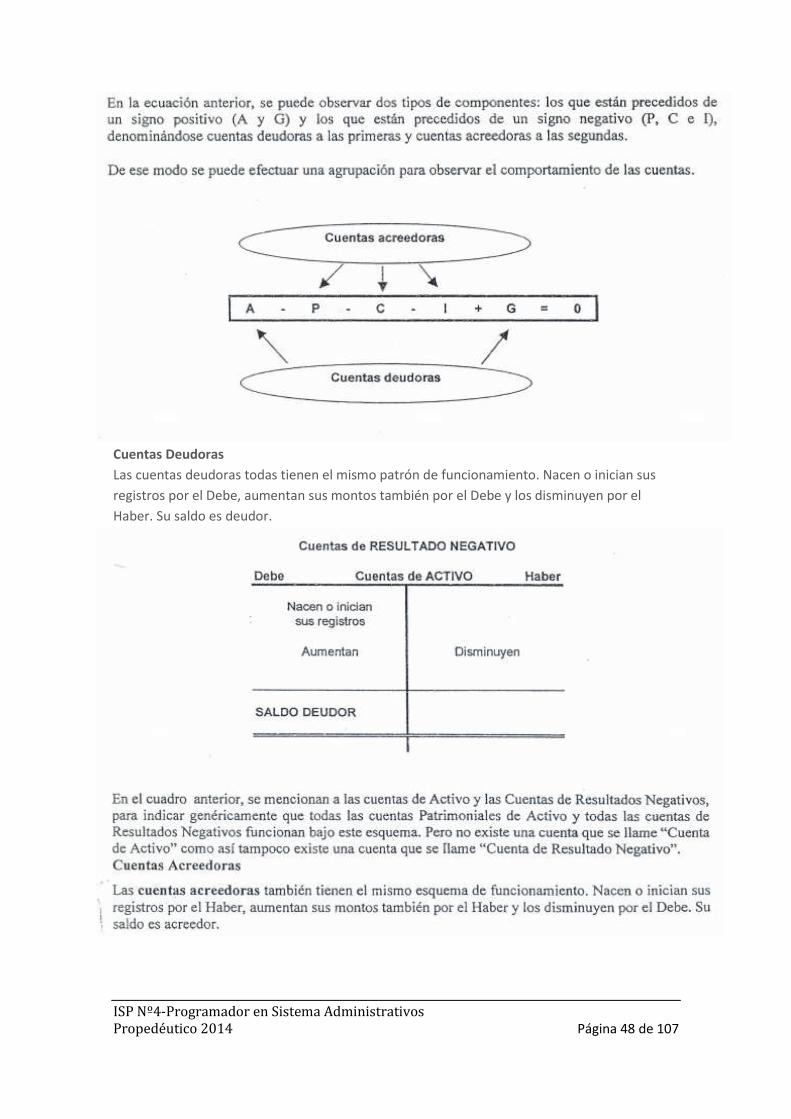

ACTIVO – PASIVO = CAPITAL + INGRESOS - GASTOS

A – P = C + I - G

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 48 de 107

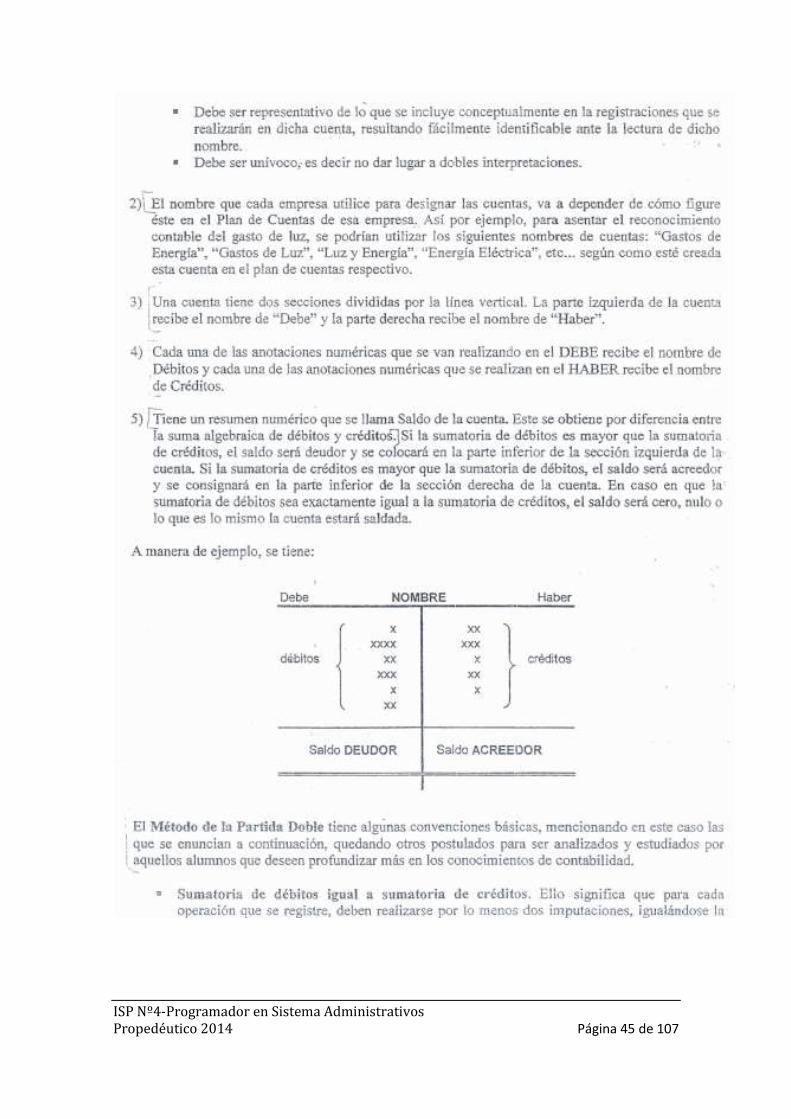

Cuentas Deudoras

Las cuentas deudoras todas tienen el mismo patrón de funcionamiento. Nacen o inician sus

registros por el Debe, aumentan sus montos también por el Debe y los disminuyen por el

Haber. Su saldo es deudor.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 49 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 50 de 107

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 51 de 107

9 Dadas las siguientes cuentas:

a)Clasificarlas según su naturaleza,

b) Indicar si aumentan o disminuyen por el Debe o por el Haber.

e) Indicar si su saldo habitual es deudor o acreedor.

1. CUENTA CLASIFICACION DEBE HABER SALDO HABITUAL

1 Clientes

2 Energía Eléctrica

3 Caja

4 Ventas

5 Banco Nación Cta. Cte.

6 Sueldos a Pagar

7 Capital

8 Impuestos a pagar

9 Proveedores

10 Documentos a cobrar

11 Gastos de Teléfono

12 Inmuebles

13 Rodados

14 Mercaderías

15 Banco Nación Plazo Fijo

Confronte la solución N° 9

3.3. Registros contables,

La Contabilidad capta los datos de los comprobantes, y necesita de medios como soporte de la

Información Contable. Esos soportes reciben el nombre de Libros o Registros contables, siendo

algunos de ellos obligatorios de acuerdo a las disposiciones vigentes.

En este curso se abordarán sólo los siguientes:

• Libro Diario General

• Libro Mayor

El Libro Diario es obligatorio según la normativa vigente. Es un registro cuya característica es

ser cronológico, pues las anotaciones se van realizando a medida que se suceden en el tiempo.

El mismo en su aspecto más elemental cuenta con tres columnas, asentándose los nombres de

las , cuentas en la primera de ellas y los montos que corresponden a las imputaciones en el

Debe y en el Haber en las dos restantes .

Cada operación se registra de manera individual, recibiendo cada uno de esos registros el

nombre de asiento contable.

Su estructura gráfica es la siguiente:

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 52 de 107

Existen asientos en los cuales imputamos sólo una partida deudora y sólo una partida

acreedora. Reciben el nombre de asientos simples.

Por ejemplo, si se adquieren mercaderías que se abonarán a los 45 días, entonces el registro

en el Libro Diario será:

Este es un asiento simple, puesto que en él se registró sólo una partida en el debe y sólo una

imputación en el haber.

Es importante destacar que hay operaciones que realiza el ente en las cuales intervienen más

de una partida deudora y/o acreedora. En estos casos el asiento recibe el nombre de asiento

compuesto y generalmente se registran primero todas las partidas deudoras y luego se

procede a realizar todas las Imputaciones acreedoras.

Si se presta un servicio cobrando parte en efectivo y parte con un documento firmado por el

cliente a favor, entonces el asiento será compuesto y se realizará de la siguiente manera:

Se ha mostrado la forma moderna de consignar las partidas en el Libro Diario, esto es

imputando todas las cuentas (deudoras y acreedoras) en el margen izquierdo de la primera

columna del Libro Diario.

ISP Nº4-Programador en Sistema Administrativos Propedéutico 2014 Página 53 de 107