Al alumno ingresante - Instituto Superior de...

83

1

Transcript of Al alumno ingresante - Instituto Superior de...

1

2

Al alumno ingresante:

Todo el equipo de profesores de la carrera de

Profesorado de Educación Secundaria en Administración, te damos la

BIENVENIDA a esta casa de estudios, que a partir de ahora será también la

tuya, y te invitamos a sumarte a nuestra historia entretejida de proyectos,

aprendizajes y expectativas compartidas.

Los encuentros propedéuticos tienen como finalidad:

Ayudarte en tu inserción en el nivel terciario, facilitándote el proceso de

adaptación al mismo.

Ofrecerte un espacio donde podrás repensar algunas cuestiones en

relación a tu elección vocacional.

Proporcionarte algunos conocimientos básicos necesarios para el estudio

de tu carrera elegida.

Los primeros encuentros (Módulos I y II de la cartilla), se desarrollarán en los

meses de febrero-marzo, en aproximadamente dos semanas, en fecha y horario

a confirmar.

Son obligatorios, con una asistencia del 85%.

Los ingresantes que tienen otro título de Nivel Superior no tienen la

obligación de asistir a clase, pero deben presentarse a rendir las

evaluaciones correspondientes.

Los ingresantes que viven en otra localidad y los que presenten

certificados de trabajo pueden tener hasta el 50% de inasistencias.

Además serán obligatorias las evaluaciones, que no son eliminatorias, si

el número de ingresantes no supera los 40 alumnos. En caso de que dicho

número sea superado, se elaborará una lista de mérito.

Además, como parte del curso propedéutico, durante el primer cuatrimestre del

año, se desarrollará el Módulo III sobre "Mundo Moderno y Contemporáneo".

3

De la cartilla

Esta cartilla que te presentamos, tiene como objetivo brindarte elementos

para que tu incursión en el curso propedéutico sea realizado con mayor éxito.

La misma se organiza en DOS MÓDULOS, cuyo contenido consideramos

que te aportarán elementos preparatorios indispensables para estar en

condiciones similares a las de tus compañeros, reuniendo los temas y

procedimientos que seguramente fuiste abordando a lo largo de tus años de

escolaridad.

En cada módulo aparecen distintas actividades; algunas, según se indique

en la Planificación de cada uno, deberás realizar antes de los inicios de los

encuentros presenciales que tendremos en el período febrero-marzo.

A continuación, luego de ver el plan de estudio, encontrarás:

Módulo 1: Formación Orientada

Módulo 1.1: Sistema de Información Contable

Módulo 1.2: Teoría y Gestión de las Organizaciones

Módulo 2: El oficio de estudiar.

4

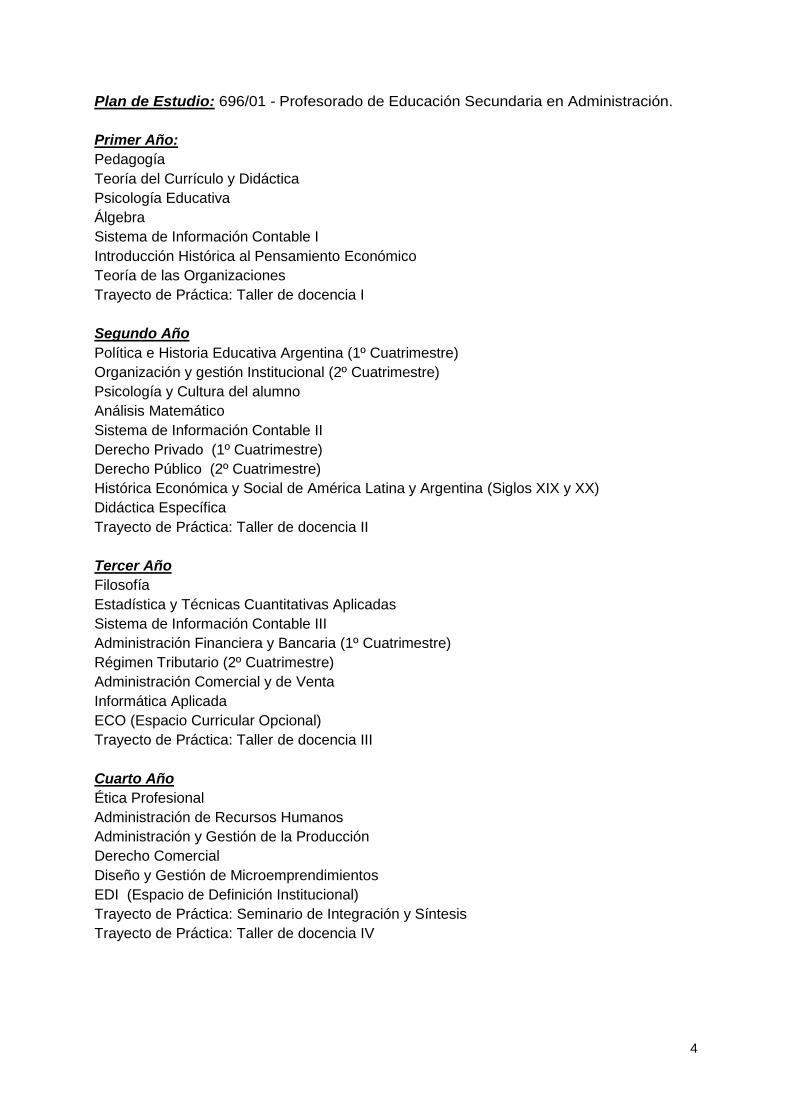

Plan de Estudio: 696/01 - Profesorado de Educación Secundaria en Administración.

Primer Año:

Pedagogía

Teoría del Currículo y Didáctica

Psicología Educativa

Álgebra

Sistema de Información Contable I

Introducción Histórica al Pensamiento Económico

Teoría de las Organizaciones

Trayecto de Práctica: Taller de docencia I

Segundo Año

Política e Historia Educativa Argentina (1º Cuatrimestre)

Organización y gestión Institucional (2º Cuatrimestre)

Psicología y Cultura del alumno

Análisis Matemático

Sistema de Información Contable II

Derecho Privado (1º Cuatrimestre)

Derecho Público (2º Cuatrimestre)

Histórica Económica y Social de América Latina y Argentina (Siglos XIX y XX)

Didáctica Específica

Trayecto de Práctica: Taller de docencia II

Tercer Año

Filosofía

Estadística y Técnicas Cuantitativas Aplicadas

Sistema de Información Contable III

Administración Financiera y Bancaria (1º Cuatrimestre)

Régimen Tributario (2º Cuatrimestre)

Administración Comercial y de Venta

Informática Aplicada

ECO (Espacio Curricular Opcional)

Trayecto de Práctica: Taller de docencia III

Cuarto Año

Ética Profesional

Administración de Recursos Humanos

Administración y Gestión de la Producción

Derecho Comercial

Diseño y Gestión de Microemprendimientos

EDI (Espacio de Definición Institucional)

Trayecto de Práctica: Seminario de Integración y Síntesis

Trayecto de Práctica: Taller de docencia IV

5

MODULO 1:

Formación

Orientada

6

MODULO 1.1:

Sistema de Información

Contable

Profesores Responsables:

DEIBER, Marisel LEME, María Alejandra

7

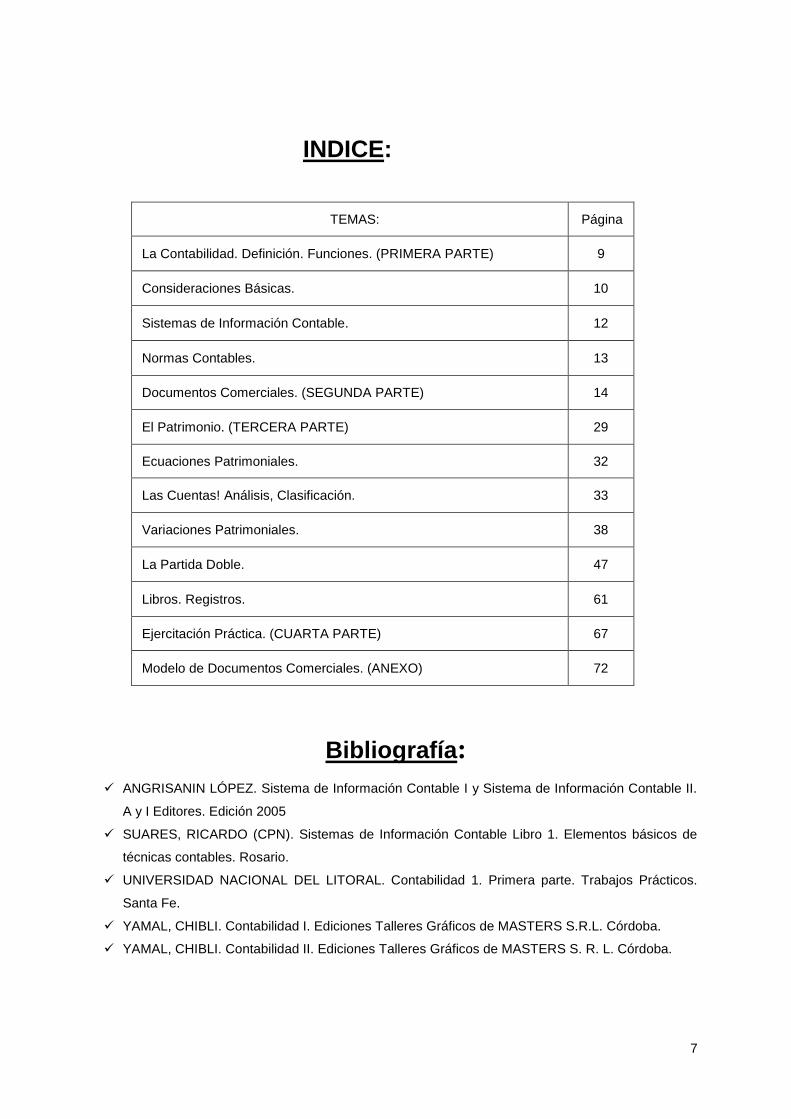

INDICE:

TEMAS: Página

La Contabilidad. Definición. Funciones. (PRIMERA PARTE) 9

Consideraciones Básicas. 10

Sistemas de Información Contable. 12

Normas Contables. 13

Documentos Comerciales. (SEGUNDA PARTE) 14

El Patrimonio. (TERCERA PARTE) 29

Ecuaciones Patrimoniales. 32

Las Cuentas! Análisis, Clasificación. 33

Variaciones Patrimoniales. 38

La Partida Doble. 47

Libros. Registros. 61

Ejercitación Práctica. (CUARTA PARTE) 67

Modelo de Documentos Comerciales. (ANEXO) 72

Bibliografía:

ANGRISANIN LÓPEZ. Sistema de Información Contable I y Sistema de Información Contable II.

A y I Editores. Edición 2005

SUARES, RICARDO (CPN). Sistemas de Información Contable Libro 1. Elementos básicos de

técnicas contables. Rosario.

UNIVERSIDAD NACIONAL DEL LITORAL. Contabilidad 1. Primera parte. Trabajos Prácticos.

Santa Fe.

YAMAL, CHIBLI. Contabilidad I. Ediciones Talleres Gráficos de MASTERS S.R.L. Córdoba.

YAMAL, CHIBLI. Contabilidad II. Ediciones Talleres Gráficos de MASTERS S. R. L. Córdoba.

8

ASPECTOS

GENERALES

1ra Parte

9

Definición de Contabilidad. Consideraciones Básicas. Ejercicios

- Funciones de la contabilidad. - Hechos Administrativos.

- Contables o contadores. - Condiciones que ha de reunir la

- Teneduría de libros. contabilidad en una empresa.

- Administración económica. - Ejercicios.

DEFINICIÓN: Contabilidad: Es el nombre genérico de todas las anotaciones, cálculos y estados

numéricos que se llevan a cabo en una empresa con objeto de proporcionar: a) Una imagen numérica de lo que en realidad sucede en la vida y en la actividad de la

empresa: es decir, conocer el patrimonio y sus modificaciones. b) Una base en cifras para orientar las actuaciones de gerencia en su toma de

decisiones. c) La justificación de la correcta gestión de los recursos de la empresa.

El siguiente esquema muestra la relación entre las operaciones de la empresa, la contabilidad y las decisiones de la gerencia.

La actividad de la empresa origina las operaciones administrativas.

Las operaciones tienen reflejo documental.

Los documentos son la base las inscripciones contables.

La contabilidad ofrece resúmenes de la situación resultados

El análisis de los datos contables orienta las decisiones de la gerencia.

Las decisiones de la gerencia determinan la actividad de la empresa

FUNCIONES DE LA CONTABILIDAD: La contabilidad se muestra en su actuación mediante distintas facetas de su trabajo - que toman el nombre de "funciones contables"- o aspectos diferentes. Entre estas distintas funciones la teoría ha destacado las siguientes: Función Histórica: Se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa, por ejemplo: la anotación de todos los cobros y pagos que se van realizando, por orden de fechas, etc. Función Estadística: Es el reflejo de los hechos económicos en cantidades que dan una visión real de la forma como queda afectada por ellos la situación del negocio, por ejemplo: el cobro de 10.000 u.m. en efectivo, da lugar a un aumento de dinero en la empresa, que ésta deberá contabilizar. Función Económica: Estudia el proceso que se sigue para la obtención del producto, por ejemplo: el análisis de a qué precios se deben hacer las compras y las ventas para conseguir una ganancia. Función Financiera: Analiza la obtención de los recursos dinerarios, para hacer frente a los compromisos de la empresa, por ejemplo: ver con qué dinero cuenta la empresa, conocer los

10

plazos de cobro de los clientes, y los compromisos de pago con sus acreedores para poder en todo momento disponer de dinero con que hacer frente a los pagos comprometidos y evitar la situación anormal de los negocios llamada: "suspensión de pagos". Función Fiscal: Es saber cómo le afectan las disposiciones fiscales mediante las cuales se fija su contribución a las cargas públicas. O sea conocer todos los impuestos. Función Legal: Conocer los artículos del código de comercio y otras leyes que puedan afectar a la empresa para que la contabilidad refleje de manera legal el contenido jurídico de la actividad de la misma.

CONSIDERACIONES BÁSICAS CONTABLES O CONTADORES:

Son las personas encargadas en la empresa del departamento de contabilidad. Llevan las anotaciones, registros, libros y demás medios necesarios para reflejar la situación económica de la empresa y permitir su conocimiento y estudio. Dentro del departamento de contabilidad pueden establecerse distintas categorías: jefe o director de contabilidad, contable mayor, contable, auxiliar contable, asesor contable, etc. TENEDURÍA DE LIBROS:

Es la ejecución material de trabajos contables; o sea, la realización en forma clara, exacta y con presentación cuidada del registro contable, estudiando los métodos y reglas convenientes -obligatorias y legales- para este registro. ADMINISTRACION ECONÓMICA:

Es el conjunto coordinado de actos y trabajos realizados para aumentar, conservar y aplicar los bienes económicos a fin de conseguir las metas propuestas. Lo que se intenta, por tanto, es la ordenación racional del esfuerzo humano para satisfacer sus necesidades con un mínimo de esfuerzo relativo. Su objetivo es un máximo de producción con un mínimo de consumo, o bien, un máximo de renta con un mínimo de gasto. HECHOS ADMINISTRATIVOS:

Como resultado de la actividad del elemento personal sobre los bienes económicos, aparecen los hechos administrativos que son las operaciones de índole económica que afectan a la actividad de la empresa. Pueden ser de orden interno: cuando se producen en el seno de la empresa o de orden externo: (llamadas también relaciones externas) que se producen entre ésta y terceras personas.

Ejemplo de Hecho Interno: el pase de materias primas desde el almacén a la sección de fabricación para su transformación en productos.

Ejemplo de Hecho Externo: la compra de materia prima para ser elaborada. Los hechos administrativos son objeto de la contabilidad en cuando produzcan o puedan

producir una variación en el patrimonio, entendiendo por tal al conjunto de bienes, derechos y obligaciones de una empresa.

11

CONDICIONES QUE HA DE REUNIR LA CONTABILIDAD EN LA EMPRESA:

A continuación, como premisas del trabajo contable, presentamos las condiciones que según los tratadistas ha de reunir la contabilidad de una empresa para que sea el eficaz instrumento de análisis de la actividad desarrollada, información de las decisiones y justificación de la rectitud con que ha sido administrada.

1. La contabilidad en sus cuentas, libros y anotaciones ha de recoger y reflejar las

variaciones patrimoniales de la empresa y las relaciones capaces de producirlas. 2. Debe reflejar las previsiones administrativas y controlarías. 3. Debe producir la especialización de períodos de tiempo, para señalar sucesivas

situaciones de la empresa. 4. Estas situaciones han de presentarse de forma continuada, sin retrasos, a medida que

las operaciones se realicen. 5. Debe utilizar una unidad estable de medida de valor. 6. Ha de responder a la verdad de los hechos y a la exactitud de las valoraciones a los

mismos asignadas. 7. No debe enmendarse nunca: lo escrito debe permanecer. 8. Ha de estar rodeada de garantías legales. 9. Los métodos utilizados han de responder a un correcto sistema técnico adaptado a las

necesidades de la empresa. 10. Toda anotación contable ha de tener una justificación jurídica y matemática en una

operación administrativa demostrable documentalmente. Suponga el lector que constituye una empresa en la que:

Tendrá que empezar por relacionar todo lo que aporta a la misma y luego, las

modificaciones que se van produciendo (condición 1). Establecerá planes y proyectos que para mejor recordar pondrá por escrito, comparando

luego lo que había previsto con lo que ha hecho (condición 2). De tiempo en tiempo, y por lo menos una vez al año hará balance para conocer su nueva

situación y determinar si está ganando o perdiendo (condición 3). Para no equivocarse ni perderse en lo que está haciendo registrará las operaciones en las

que interviene de un modo claro y metódico (condición 4) y lo hará indicando el número de unidades monetarias (u.m.) de cada operación (condición 5).

Y como quien conoce la verdad de su negocio, tendrá que ser exacto al relacionar lo hecho (condición 6).

Por si tiene algún pleito o querella judicial, procurará que lo que escriba cumpla las disposiciones legales (condición 8).

Derivada de la condición 4 surge la necesidad de relacionar los hechos siguiendo unas reglas concretas, que constituyen un sistema técnico adecuado a la índole de las actividades de cada empresa (condición 9).

Y, finalmente, para evitar suspicacias, tendrá cuidado de que todo lo que ha quedado reseñado pueda probarse y quede justificado (condición 10).

EJERCICIOS: Actividad de Comprensión Lectora

1. ¿Cuál es el objeto de la Contabilidad? 2. ¿En qué se basan las inscripciones contables? 3. ¿A qué corresponde la ejecución de los estudios contables? 4. Si el departamento de compras ha realizado un pedido ¿Afectará a la organización? 5. ¿Qué nombre recibe las operaciones de índole económica que afectan a la actividad de

la empresa? 6. El pase de las facturas del día a la sección de contabilidad para su registro ¿Es un hecho

administrativo? 7. La venta de productos elaborados ¿Es un hecho administrativo? 8. ¿Qué se necesita para que las funciones de la empresa se realicen eficientemente? 9. ¿Dónde se reflejan las operaciones de la empresa?

12

SISTEMA DE INFORMACIÓN CONTABLE

"Para obtener información que cumpla con los requisitos mínimos, cada organización deberá crear un sistema de información... "

SISTEMA: Concepto de .Sistema-referido a las Organizaciones Es un conjunto de partes diferentes entre sí, que cumpliendo una función determinada e interactuando con las demás permiten alcanzar el objetivo fijado. Elementos que Caracterizan un Sistema:

Partes que lo integran.

Interrelación entre las mismas

Objetivo. Funcionamiento del Sistema:

Toda organización es un sistema en sí mismo que tiene tres elementos:

1. Entradas: son los datos y elementos necesarios que ingresan al ambiente organizacional para poder realizar las actividades (bienes materiales e inmateriales, recursos humanos, tecnología, información, etc.)

2. Procesos: son las actividades de transformación que permiten obtener un producto y/o servicio.

3. Salidas: son los resultados obtenidos (bienes y/o servicios, ganancias y/o pérdidas, cumplimiento de metas, etc.)

4. Control, retroalimentación o feed back: las actividades realizadas durante el proceso deben controlarse permanentemente con el fin de asegurar los mejores resultados.

SISTEMA DE INFORMACIÓN: Concepto: Comprende un conjunto de procedimientos, integrado por la captación, procesamiento, elaboración y comunicación de datos e informes según las demandas y necesidades de usuarios internos y externos de la organización. "La CONTABILIDAD es una parte del Sistema de Información de la empresa" La Contabilidad es una disciplina técnica integrante del sistema de información de la empresa que se ocupa del procesamiento de datos sobre el patrimonio y su evolución; con la finalidad de generar información adecuada para la toma de decisiones de administradores, usuarios externos y para el control de los recursos de las obligaciones. La Contabilidad es una disciplina técnica que se ocupa de la medición, registro, comulación e interpretación de actos y hechos susceptibles de cuantificación y con repercusión económica sobre el patrimonio de las empresas. Su propósito es: brindar información para contribuir a la toma de decisiones y al control de las operaciones de la empresa.

13

NORMAS CONTABLES

Las normas contables suministran pautas referidas a la valuación de los componentes del patrimonio y de los resultados; y a la exposición de los informes para uso de terceros. Las normas contables pueden ser:

LEGALES: Son las emanadas de los órganos Legislativos, Ejecutivos, Judiciales

(Nacionales, provinciales o municipales).

PROFESIONALES: Son las Resoluciones técnicas emitidas por los Consejos

Profesionales de todo el país, aún las de orden internacional. (RT/NIC)

Ver resumen de "Normas Contables Profesionales únicas en todo el país" en: http://www.cpcesla.org.ar/doc/boletin/126/normas_cont_unicas.doc En términos generales se refieren a:

Cualidades o Requisitos de la

Información Formas de PRESENTACIÓN

- ASPECTOS FORMALES -

Valuación y Medición de Patrimonio y

Resultados. Criterios de VALUACIÓN

- ASPECTOS DE FONDO -

14

DOCUMENTOS

COMERCIALES

2da Parte

15

¿Qué es? Un documento comercial

¿Quién lo emite? El vendedor.

¿Qué contiene? a. Detalle de las mercaderías

vendidas. b. Condiciones de pago y entrega

¿Para qué sirve? Perfecciona el contrato de compraventa

DOCUMENTOS COMERCIALES FUNDAMENTALES:

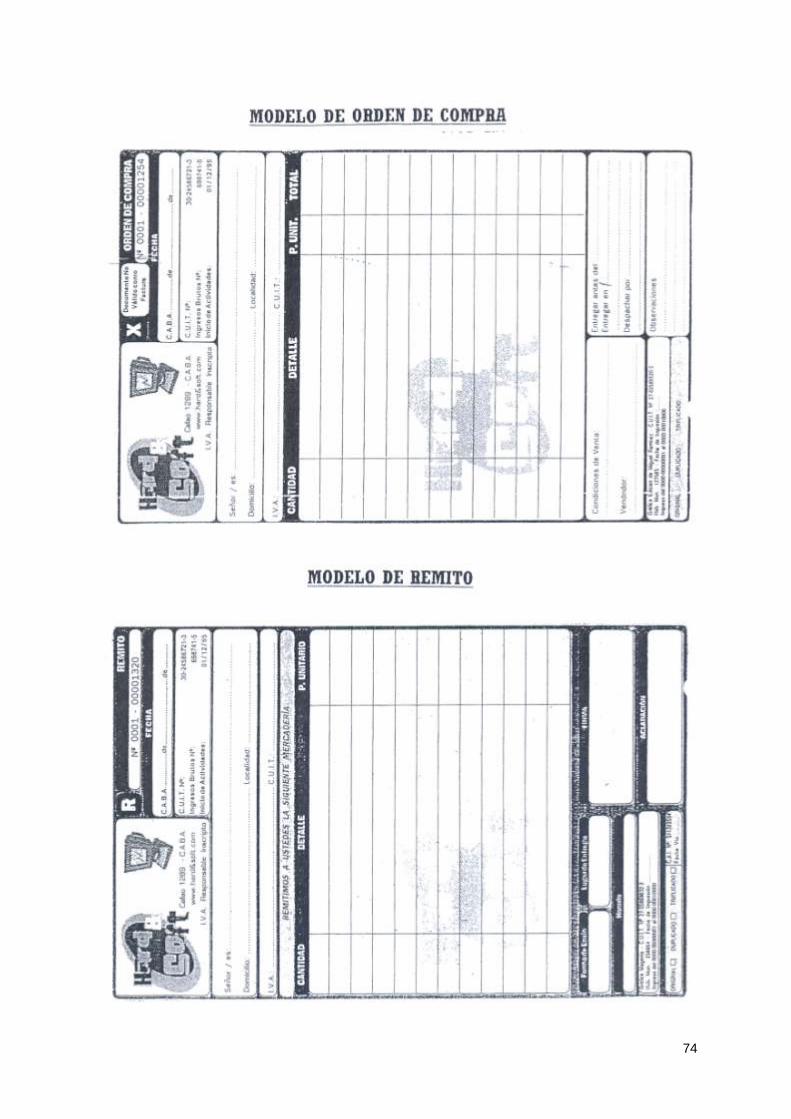

En toda operación comercial intervienen, en uno u otro momento, los siguientes documentos comerciales, los cuales se desarrollarán en este apartado y cuyos modelos se adosarán a-este dossier:

DOCUMENTOS COMERCIALES:

Nota de Pedido y Nota de Venta.

Remito.

Factura.

Factura de Servicios.

Nota de Débito.

Nota de Crédito.

Cheque Común y de Pago Diferido.

Recibo.

Pagaré

Resumen de Cuenta.

Nota de Pedido y Nota de Venta

Concepto:

La Nota de Venta es un documento comercial que, emitido por el vendedor, contiene el detalle de las mercaderías vendidas como así también condiciones de pago y entrega, perfeccionando el contrato de compraventa. Requisitos que debe contener:

La Nota de Venta contiene los siguientes requisitos:

Respecto del Vendedor:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto del Impuesto al Valor Agregado (IVA). - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Se explica con los requisitos de factura)

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del Comprador:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Clave Única de Identificación Tributaria (CUIT) e Ingresos Brutos. - Su condición respecto al impuesto al valor agregado (IVA).

16

¿Qué es? Un documento comercial

¿Quién lo emite? El remitente.

¿Qué contiene? Detalle de las mercaderías vendidas. ¿Para qué sirve?

Ampara el envío y además: * Al destinatario le sirve para controlar el envío y confrontar la factura. * Al remitente le sirve para tener una constancia de que el destinatario recibió el envío y confeccionar la factura

Respecto de las mercaderías vendidas:

- Cantidad y descripción de las mercaderías vendidas. - Precio Unitario. - Condiciones de venta. - Condiciones de entrega. - Firma del Comprador. - Firma del Vendedor.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

Remito.

El Remito es un documento comercial que, emitido por el remitente, acompaña y ampara las mercaderías enviadas, contiene el detalle de las mercaderías remitidas, sirviendo: a) al destinatario para controlar las mercaderías recibidas y

confrontar la factura y b) al remitente para tener una constancia de que el comprador recibió el envío y confeccionar la factura. Requisitos que debe contener:

El remito contiene los siguientes requisitos:

Respecto del Remitente:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto del IVA. - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Se explica con los requisitos de factura)

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del Destinatario:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de CUIT e Ingresos Brutos. - Su condición respecto al IVA.

Respecto de las mercaderías remitidas:

- Cantidad y descripción de las mercaderías remitidas. - Número de Nota de Venta o Nota de Pedido. - Forma de remisión. (Nombre del transporte/tista) - En el duplicado que se devuelve al remitente firma del destinatario, como constancia

de haber recibido el envío Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

17

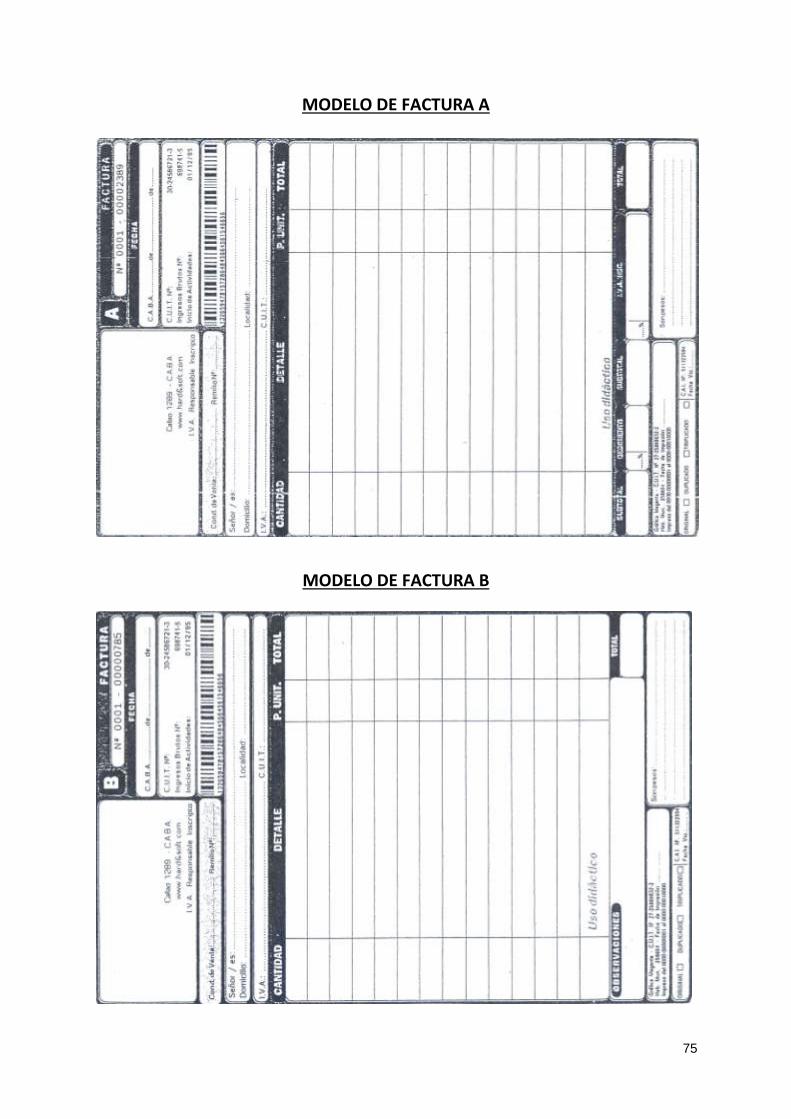

¿Qué es? Un documento comercial

¿Quién lo emite? El vendedor.

¿Qué contiene? Detalle de las mercaderías

vendidas. Condiciones de venta o pago.

¿Para qué sirve? * Al comprador le sirve para tener un comprobante de las mercaderías adquiridas y determinar el precio de costo. * Al vendedor le sirve para registrar la venta y lo que debe cobrar.

Factura.

Concepto:

La factura es un documento comercial que, emitido por el vendedor, contiene el detalle de las mercaderías vendidas como así también condiciones de pago (o de venta), sirviendo: a) Al comprador para tener un comprobante de las mercaderías adquiridas y determinar el precio de costo y b) Al vendedor para registrar la venta y lo que debe cobrarle al comprador. Requisitos que debe contener:

La factura contiene los siguientes requisitos:

Respecto del Vendedor:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto al IVA. - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Ver recuadro al final del tema).

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del Comprador:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Número de CUIT e Ingresos Brutos. - Su condición frente al IVA.

Respecto de las mercaderías vendidas:

- Cantidad y descripción de las mercaderías vendidas. - Precio unitario. - Importe total - Condiciones de venta. - Número de remito.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

El código de Identificación se usa en los siguientes casos:

Factura de comerciante inscripto en el IVA a otra comerciante inscripto en el lVA. "A" Factura de comerciante inscripto en el IVA a consumidor final o a exento del lVA. "B" Factura de comerciante Monotributista a todos los demás. "C"

18

¿Qué es? Un documento comercial

¿Quién lo emite? El prestador del servicio.

¿Qué contiene? -Detalle del servicio presado. -Condiciones de pago.

¿Para qué sirve? * Al prestador le sirve para tener un comprobante del servicio contratado y determinar su precio de costo. * Al vendedor le sirve para registrar el servicio y lo que debe cobrar.

Factura de Servicios.

Concepto: La factura es un documento comercial que, emitido por el vendedor, contiene el detalle de las mercaderías vendidas como así también condiciones de pago (o de venta), sirviendo: a) Al comprador para tener un comprobante de las mercaderías adquiridas y determinar el precio de costo y b) Al vendedor para registrar la venta y lo que debe cobrarle al comprador. Requisitos que debe contener:

Respecto del prestador del servicio:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto del IVA. - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Se explica con los requisitos de factura)

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del prestatario:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Número de CUIT e Ingresos Brutos. - Su condición frente al IVA.

Respecto del servicio prestado:

- Descripción del servicio prestado. - Importe del servicio. - Condiciones de pago.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

19

¿Qué es? Un documento comercial

¿Quién lo emite? El vendedor.

¿Qué contiene? Detalle de cargos efectuados al

cliente por distintos conceptos. ¿Para qué sirve?

Para debitar o cargar en cuenta del comprador:

a. Importe cobrado de menos. b. Importe omitido de cobrar.

c. Gasto abonado por cuenta del comprador.

Nota de Débito.

Concepto: La Nota de Débito es un documento comercial que, emitido por el vendedor, contiene cargos efectuados al cliente por distintos conceptos, como son: Importe cobrado de menos en una factura por error u omisión, gasto abonado por cuenta del comprador como ser fletes, comisiones, etc.

Requisitos que debe contener: La Nota de Débito debe contener los siguientes requisitos formales:

Respecto del emisor (vendedor):

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto del IVA. - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Se explica con los requisitos de factura)

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del receptor (comprador):

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Número de CUIT e Ingresos Brutos. - Su condición respecto al IVA.

Respecto del débito efectuado:

- Concepto de débito. - Importe del débito. - Condiciones de pago.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

20

¿Qué es? Un documento comercial

¿Quién lo emite? El vendedor.

¿Qué contiene? Detalle de créditos efectuados al

cliente por distintos conceptos. ¿Para qué sirve?

Para acreditar o descargar en cuenta del comprador:

a. Importe cobrado de menos. b. Importe omitido de cobrar. c. Gasto abonado por cuenta

del comprador.

Nota de Crédito.

Concepto: La Nota de Crédito es un documento comercial que, emitido por el vendedor, contiene créditos efectuados al cliente por distintos conceptos, como son: Importes cobrados de más en una factura por error, el valor de devolución de mercaderías, bonificaciones o descuentos concedidos con posterioridad a la venta, etc.

Requisitos que debe contener: La Nota de Crédito debe contener los siguientes requisitos:

Respecto del emisor (vendedor):

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto del IVA. - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Se explica con los requisitos de factura)

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del receptor (comprador):

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Número de CUIT e Ingresos Brutos. - Su condición respecto al IVA.

Respecto del crédito efectuado:

- Concepto de crédito. - Importe del crédito. - Forma de devolución.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

21

¿Qué es? Una orden de pago

¿Quién lo emite? El librador.

¿Quién lo paga? El banco contra el cual se gira

¿Para qué sirve? Para acreditar o descargar en

cuenta del comprador: a. Para efectuar pagos. b. Para entregar dinero. c. Para retirar fondos del banco.

Cheques

Concepto:

El cheque es una orden de pago pura y simple, librada contra un banco, en el cual el librador tiene fondos depositados en cuenta corriente a su orden, o autorización para girar en descubierto.

Personas que intervienen:

1. LIBRADOR O FIRMANTE: Es quien emite el

cheque y ordena su pago.

2. EL BANCO: Es la Institución contra la cual se ha girado o librado el cheque y. de debe

pagarlo.

3. BENEFICIARIO: Es la persona que recibe el cheque y puede cobrarlo.

4. ENDOSANTE: Recibe el cheque y lo transfiere por medio del endoso.

5. TENEDOR: Es quien porta el cheque

Requisitos que debe contener: El cheque contiene los siguiente requisitos:

Respecto del Banco:

- Nombre del Banco. - Domicilio del Banco.

- Número del cheque. - La palabra cheque inserta en su cuerpo.

Respecto del Librador:

- Número de cuenta. - Nombre de la cuenta. - Número de CUIT/CUIL/CIE (Clave Única de Identificación Tributaria/Clave Única

de Identificación Laboral/Clave de Identificación Especial. Son códigos que asigna la AFIP a todos los firmantes de cheques en forma obligatoria, según sea su situación de contribuyente).

Respecto del Banco:

- Lugar y fecha de emisión. - Nombre del Beneficiario, según la forma de emitirlo. - Importe del cheque: en números y en letras.

*** Medidas Legales:

Desde enero de 2005, los cheques miden 18 cm de ancho por 7,6 cm de alto, son de color celeste

matizado con verde y los logotipos de los bancos sólo aparecen en el margen izquierdo.

22

Clases de cheques:

"Medios de Pago. Chegues"

http://www.clientebancario.bcra.gov.ar/defauIt. asp

Cheque Común

El cheque COMÚN es una orden de pago pura y simple, librada contra un Banco, en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto

Cheque de Pago Diferido

El cheque de PAGO DIFERIDO es una orden de pago librada a días vista, a contar desde su presentación para registro en una entidad autorizada, contra la misma u otra, en la cual el librador a la fecha de vencimiento debe tener fondos suficientes depositados a su orden en cuenta corriente o autorización para girar en descubierto. El cheque de PAGO DIFERIDO es utilizado como instrumento de crédito, se puede endosar y podrá ser emitido en plazos de 1 a 360 días . *** El Banco, debe entregar dos tipos de chequeras a sus clientes, una por los cheques comunes y otra por los de pago diferido Formas de extender un CHEQUE:

Al Portador A la Orden. (A favor de

determinada persona) No a la Orden (A favor de

determinada persona).

Certificado. Cruzado. Cruzado especial. Para acreditar en cuenta. Imputado

AL PORTADOR Es aquel en el que no se menciona el nombre del Beneficiario, pudiéndose dejar en blanco el lugar o escribir "al portador". El Banco lo abonará a la persona que lo presente en ventanilla para su cobro o aceptará el depósito en su cuenta corriente A FAVOR DE DETERMINADA PERSONA: A LA ORDEN En este caso se indica el nombre del beneficiario acompañado con la cláusula "a la orden" o sin ella: el beneficiario podrá cobrarlo en ventanilla, depositario en su cuenta corriente o caja de ahorro bancaria o entregarlo a un tercero; en todos los casos se realizará esta transferencia por vía del endoso NO A LA ORDEN Los cheques extendidos a favor de una determinada persona, o sea nominativos, pueden llevar la cláusula "No a la Orden". Esto significa que no son transmisibles mediante endoso. El beneficiario podrá cobrarlo en ventanilla o depositario en su cuenta corriente o caja de ahorro bancaria. Sólo pueden transmitirse mediante el mecanismo de la "Cesión de créditos".

23

¿Para qué sirve? - Es la cláusula más frecuentemente usada. - Se inserta en cheques extendidos a favor de personas determinadas. - Significa que debe cobrarlo o depositarIo la persona indicada. - Se utiliza por razones de seguridad, cuando la entrega de la mercadería a perfeccionamiento

de la operación, queda supeditada "al pago '', "acreditación" o "registro" de cheques.

CERTIFICADO.

Sólo el cheque común puede ser certificado. El Banco girado puede certificar un cheque a requerimiento del librador o de cualquier portador, debitando en la cuenta sobre la cual se lo gira la suma necesaria para el pago.

Fórmula de Certificación: Este cheque ha sido certificado por el término de ..... días hábiles, lo que deberá ser acreditado, únicamente, mediante la presentación de la "fórmula de Certificación" Serie ... N° ..... emitida en la fecha. Reconquista ................... .......................... de 200….. Banco ………………………………………………….…. Firma y Aclaración Firma y Aclaración

Para que la Certificación tenga valor, el Banco deberá entregar

1. El cheque con la constancia expresada en el reverso. 2. La "fórmula de certificación" en formulario especial separado.

Para qué sirve?

- La certificación garantiza que el cheque será pagado, por el término de 5 días hábiles bancarios.

- Vencida la certificación, el cheque vale como cheque común.

CRUZADO.

El cruzamiento se efectúa por medio de dos barras paralelas colocadas en el anverso del cheque. Lleva dos líneas paralelas transversales en el ángulo superior izquierdo. Puede ser cruzado general o especial.

Es general, si sólo aparecen las barras. Este puede transformarse en especial, pero el cruzamiento especial no puede transformarse en general. "La tacha del cruzamiento o de la mención contenidas entre las barras se tendrá por no hecha".

CRUZADO ESPECIAL. El cruzamiento es especial si entre las barras contiene el nombre de una entidad autorizada para prestar el servicio de cheques.

Para qué sirve?

- Impide el pago en ventanilla. Sólo puede ser depositado. - Cuando el cruzamiento es general, el cheque puede ser cobrado en cualquier banco. - Si es especial se cobra únicamente en el banco designado.

- El cheque cruzado puede ser emitido al portador.

24

PARA ACREDITAR EN CUENTA. El librador o el portador del cheque, pueden prohibir que se lo pague en dinero, insertando en el anverso la mención "para acreditar en cuenta". En este caso, el Banco girado sólo puede liquidar el cheque mediante un asiento de libros. La liquidación así efectuada equivale al pago. La tacha de la mención se tendrá por no hecha.

Para qué sirve?

- Sólo puede ser cobrado a través de una cuenta bancaria. Si la cláusula es "para acreditar en cuenta, puede ser cualquier cuenta, en cuyo caso es transferible por. endose.

- Si la cláusula es "para acreditar en cuenta xx '', se transforma en intransferible, ya que sólo puede ser pagado en esa cuenta xx.

- Se utiliza para eliminar la posibilidad de robo. Es más seguro que el cheque cruzado. - La ley no establece una fórmula especial. - Es común que quien lo deposita, agregue la cláusula con el número de su propia

cuenta, de esa forma se impide el robo.

IMPUTADO El librador, así como el portador de un cheque, pueden anunciar el destino del pago insertado al dorso o en él añadido y bajo su firma, la indicación concreta y precisa de la imputación. La cláusula produce efectos exclusivamente entre quien la inserta y el portador inmediato; pero no origina responsabilidad para el Banco Girado por el incumplimiento de la imputación. Sólo el destinatario de la imputación puede endosar el cheque y en este caso el título mantiene su negociabilidad. La tacha de la imputación se tendrá por no hecha.

Para qué sirve?

- El cheque imputado puede circular por endoso.

- Constituye una prueba del pago de la obligación que figura en la imputación. "Es cheque y recibo al mismo tiempo "

- El cumplimiento de la imputación no genera responsabilidad para el Banco que paga.

Plazo de cobro. Vencimiento de un cheque:

El término de presentación de un cheque librado en la República Argentina es de 30 días, contados desde la fecha de su creación. El término de presentación de un cheque librado en el extranjero y pagadero en la República es de 60 días, contado desde la fecha de su emisión. Si el término venciera en un día inhábil bancario, el cheque podrá ser presentado el primer día hábil bancario siguiente al de su vencimiento.

25

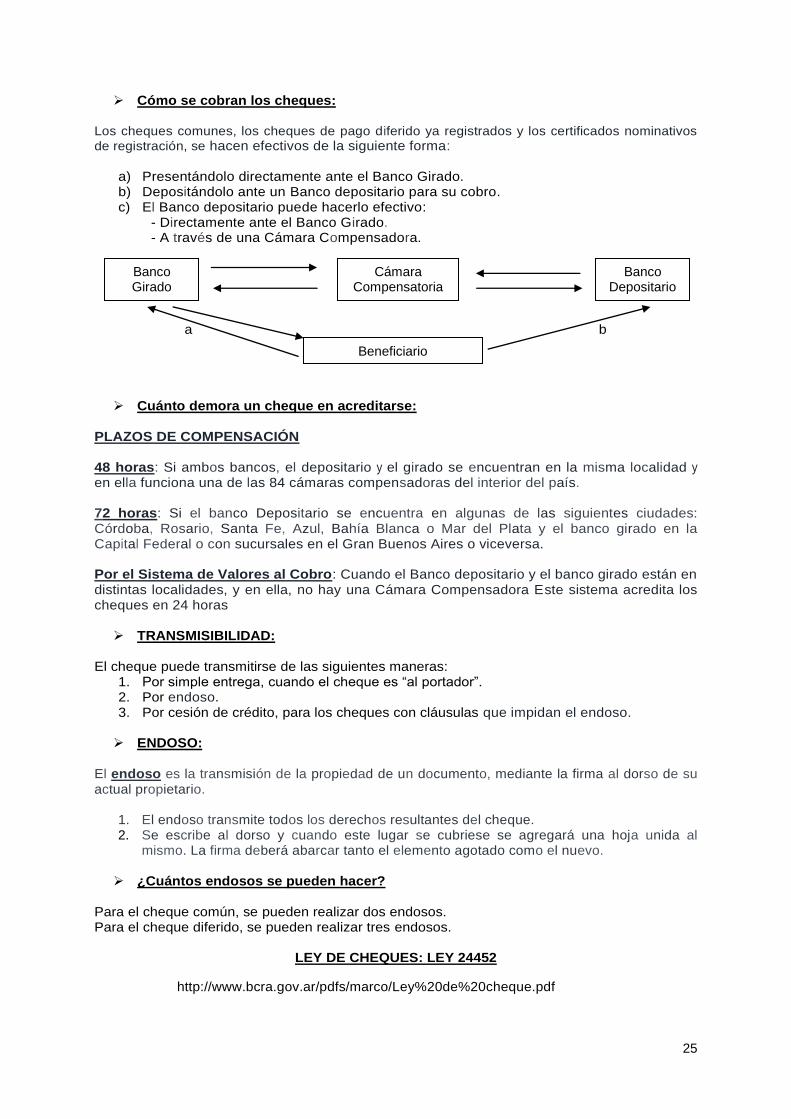

Cómo se cobran los cheques:

Los cheques comunes, los cheques de pago diferido ya registrados y los certificados nominativos

de registración, se hacen efectivos de la siguiente forma:

a) Presentándolo directamente ante el Banco Girado. b) Depositándolo ante un Banco depositario para su cobro. c) El Banco depositario puede hacerlo efectivo:

- Directamente ante el Banco Girado. - A través de una Cámara Compensadora.

a b Cuánto demora un cheque en acreditarse:

PLAZOS DE COMPENSACIÓN 48 horas: Si ambos bancos, el depositario y el girado se encuentran en la misma localidad y en ella funciona una de las 84 cámaras compensadoras del interior del país. 72 horas: Si el banco Depositario se encuentra en algunas de las siguientes ciudades: Córdoba, Rosario, Santa Fe, Azul, Bahía Blanca o Mar del Plata y el banco girado en la Capital Federal o con sucursales en el Gran Buenos Aires o viceversa. Por el Sistema de Valores al Cobro: Cuando el Banco depositario y el banco girado están en distintas localidades, y en ella, no hay una Cámara Compensadora Este sistema acredita los cheques en 24 horas TRANSMISIBILIDAD:

El cheque puede transmitirse de las siguientes maneras: 1. Por simple entrega, cuando el cheque es “al portador”. 2. Por endoso. 3. Por cesión de crédito, para los cheques con cláusulas que impidan el endoso.

ENDOSO:

El endoso es la transmisión de la propiedad de un documento, mediante la firma al dorso de su actual propietario.

1. El endoso transmite todos los derechos resultantes del cheque. 2. Se escribe al dorso y cuando este lugar se cubriese se agregará una hoja unida al

mismo. La firma deberá abarcar tanto el elemento agotado como el nuevo. ¿Cuántos endosos se pueden hacer?

Para el cheque común, se pueden realizar dos endosos. Para el cheque diferido, se pueden realizar tres endosos.

LEY DE CHEQUES: LEY 24452

http://www.bcra.gov.ar/pdfs/marco/Ley%20de%20cheque.pdf

Banco Girado

Cámara Compensatoria

Beneficiario

Banco Depositario

26

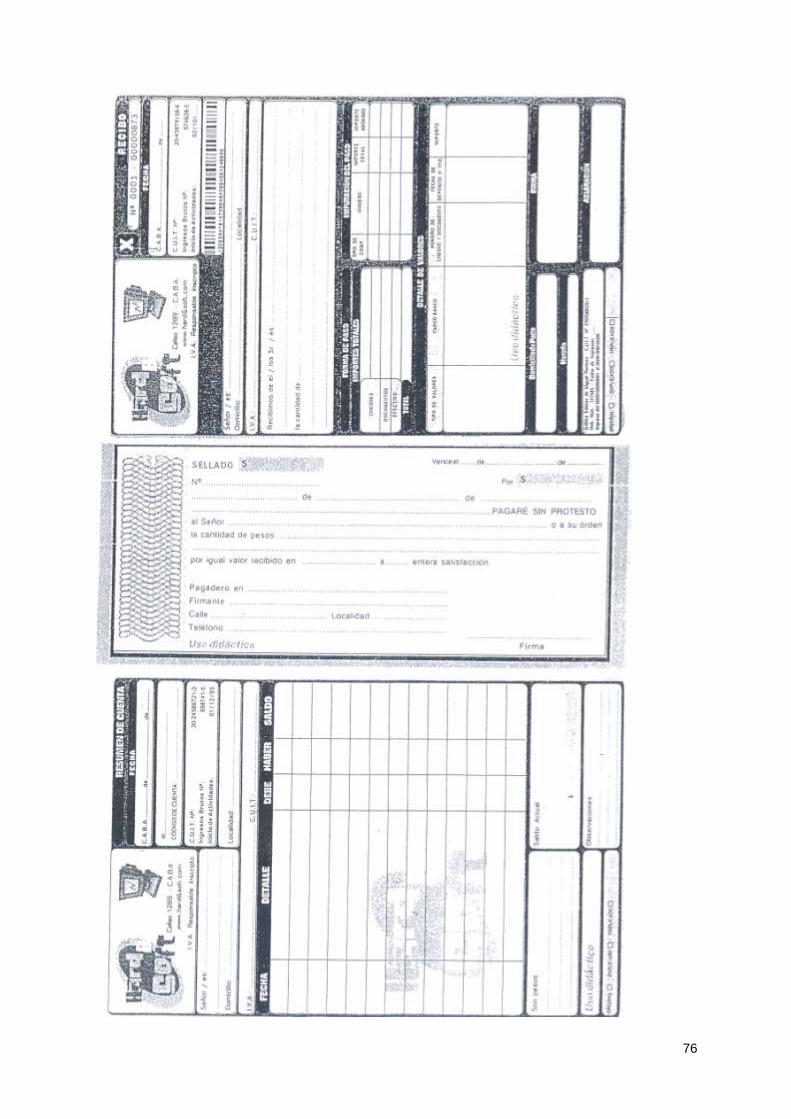

¿Qué es? Un documento comercial.

¿Quién lo emite? El cobrador

¿Qué contiene? -Detalle de la cobranza. - Forma de pago

¿Para qué sirve? a. Para el pagador: es un comprobante de pago. b. Para el cobrador: para tener un registro de la cobranza.

Recibo.

¿Concepto

El recibo es el documento comercial o una constancia escrita, por el cual se reconoce haber recibido una determinada suma de dinero en efectivo, en cheque o en pagaré. El pago realizado se acredita en la cuenta del comprador, y la emisión del recibo, es la prueba de la cancelación de la deuda. El recibo es un documento comercial que, emitido por el cobrador, contiene el detalle de la cobranza efectuada y la forma de pago, permitiéndole al pagador poseer un comprobante del pago efectuado y al cobrador tener un registro de la cobranza. Requisitos que debe contener:

El recibo contiene los siguientes requisitos:

Respecto del Cobrador:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto al IVA. - Fecha de emisión. - Numeración pre-impresa, consecutiva y progresiva. - Código de identificación de documento. (Ver recuadro).

** Salvo la fecha de emisión, todos estos requisitos deben estar pre-impresos. Respecto del Pagador:

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Número de CUIT e Ingresos Brutos. - Su condición frente al IVA.

Respecto de la Cobranza:

- Lugar y fecha. - Detalle de la cobranza. - Importe cobrado en números y letras. - Forma de pago. - Firma del Cobrador.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

Para qué sirve?

- A la persona que paga, le sirve para demostrar que ha efectuado tal entrega de valores y como elemento demostrativo de la cancelación del compromiso que originó dicho pago.

- A la persona que cobra, lo utiliza para control de entrada de fondos o de efectos. Es fuente de registración contable

27

¿Qué es? Una promesa de pago

¿Quién lo emite? El deudor, librador o pagador.

¿Para qué sirve? - Para que el Acreedor o beneficiario,

tenga documentada la deuda y pueda exigir el pago a su vencimiento.

- Para utilizarlo como instrumento de crédito, transfiriéndolo por medio del endoso.

El código de Identificación se usa en los siguientes casos: Diferentes CLASES de RECIBO:

RECIBO A: Recibo de Comerciante Inscripto en el IVA a otro comerciante inscripto. RECIBO B: Recibo de Comerciante Inscripto en el IVA a consumidor final, monotributista o a exento en el IVA. RECIBO C: Recibo de comerciante Monotributista a todos. RECIBO X: los que respaldan el pago total o parcial de una operación que fue documentada mediante la emisión. Recibo de Alquiler. Recibo de Sueldos y Jornales. Recibo de gastos comunes en edificios de propiedad horizontal.

Pagaré

Concepto

El pagaré es una promesa de pago pura y simple según la cual, el deudor se obliga a pagar en fecha futura una obligación determinada, pudiendo el beneficiario transferirlo por medio del endoso

Personas que intervienen:

1. Librador: Es el que extiende y firma el pagaré, obligándose en el documento.

2. Beneficiario: Es la persona a cuyo nombre está extendido el documento, puede cambiarse de beneficiario por medio del endoso.

3. Tenedor o portador: Es la persona que tiene la posesión del documento, puede ser el beneficiario original u otra persona a quien se le endosó posteriormente.

Requisitos que debe contener:

El pagaré debe contener los siguientes requisitos formales:

Respecto del Acreedor:

- Nombre del Beneficiario. Respecto del Deudor:

- Firma del librador o pagador. - Sellado de ley (a cargo del deudor).

Respecto de la Promesa de Pago:

- Lugar y fecha de emisión. - Vencimiento o plazo de pago. - Promesa pura y simple de pago. - Cláusula a la orden. - Importe a pagar en números y letras. - Domicilio de pago.

28

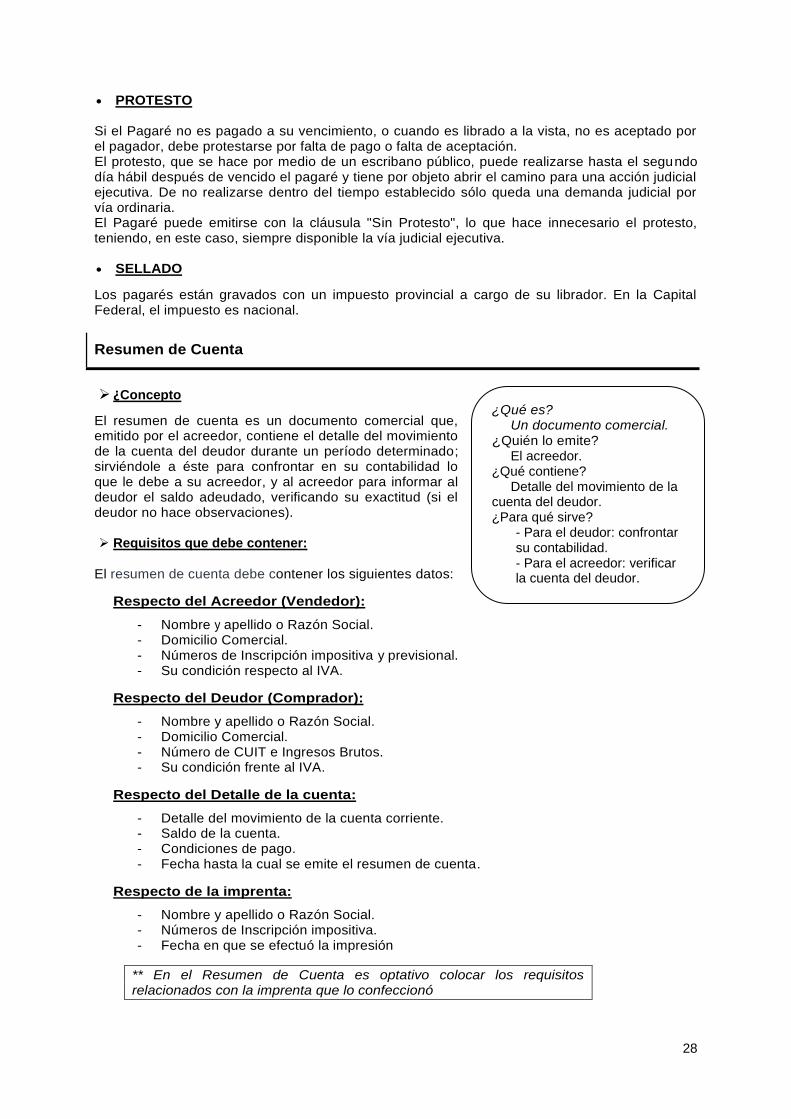

¿Qué es? Un documento comercial.

¿Quién lo emite? El acreedor.

¿Qué contiene? Detalle del movimiento de la

cuenta del deudor. ¿Para qué sirve?

- Para el deudor: confrontar su contabilidad. - Para el acreedor: verificar la cuenta del deudor.

PROTESTO Si el Pagaré no es pagado a su vencimiento, o cuando es librado a la vista, no es aceptado por el pagador, debe protestarse por falta de pago o falta de aceptación. El protesto, que se hace por medio de un escribano público, puede realizarse hasta el segundo día hábil después de vencido el pagaré y tiene por objeto abrir el camino para una acción judicial ejecutiva. De no realizarse dentro del tiempo establecido sólo queda una demanda judicial por vía ordinaria. El Pagaré puede emitirse con la cláusula "Sin Protesto", lo que hace innecesario el protesto, teniendo, en este caso, siempre disponible la vía judicial ejecutiva. SELLADO

Los pagarés están gravados con un impuesto provincial a cargo de su librador. En la Capital Federal, el impuesto es nacional.

Resumen de Cuenta

¿Concepto

El resumen de cuenta es un documento comercial que, emitido por el acreedor, contiene el detalle del movimiento de la cuenta del deudor durante un período determinado; sirviéndole a éste para confrontar en su contabilidad lo que le debe a su acreedor, y al acreedor para informar al deudor el saldo adeudado, verificando su exactitud (si el deudor no hace observaciones). Requisitos que debe contener:

El resumen de cuenta debe contener los siguientes datos:

Respecto del Acreedor (Vendedor):

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Números de Inscripción impositiva y previsional. - Su condición respecto al IVA.

Respecto del Deudor (Comprador):

- Nombre y apellido o Razón Social. - Domicilio Comercial. - Número de CUIT e Ingresos Brutos. - Su condición frente al IVA.

Respecto del Detalle de la cuenta:

- Detalle del movimiento de la cuenta corriente. - Saldo de la cuenta. - Condiciones de pago. - Fecha hasta la cual se emite el resumen de cuenta.

Respecto de la imprenta:

- Nombre y apellido o Razón Social. - Números de Inscripción impositiva. - Fecha en que se efectuó la impresión

** En el Resumen de Cuenta es optativo colocar los requisitos relacionados con la imprenta que lo confeccionó

29

EL

PATRIMONIO

3ra Parte

30

Patrimonio:

- Definición. - Clasificación del patrimonio. - Variaciones Patrimoniales.

- La ecuación Patrimonial. - Clasificación de las Cuentas. - Análisis de cuenta.

DEFINICIÓN: Patrimonio es el conjunto de los bienes, derechos y obligaciones que posee una empresa o una persona. El total de los bienes y derechos constituyen el ACTIVO de una persona o de una empresa. El total de las obligaciones contraídas constituyen el PASIVO. Por ejemplo, el patrimonio de Rubén Red se compone del siguiente modo:

BIENES: u.m. DERECHOS: u.m. OBLIGACIONES: u.m. Dinero en efectivo Una casa valorada en: Mobiliario valorado en: Un camión Mercaderías en almacén

50.000 550.000 230.000 320.000 188.000

Le debe a un cliente Tiene una letra en circulación a s/favor

38.000 24.000

Debe a un proveedor Letra aceptada por un préstamo recibido

345.000 215.000

En el caso de Rubén Red su ACTIVO está formado por: El total de bienes que posee más los derechos adquiridos que ha adquirido. Suma: 1.400.000 u.m. Y su PASIVO, por el total de las obligaciones. Suma: 560.000 u.m. El NETO o líquido patrimonial será la diferencia entre el total de bienes y derechos por un lado y las obligaciones por otro, o sea que definimos el neto con la siguiente ecuación, llamada ECUACIÓN NORMAL DEL PATRIMONIO.

El Patrimonio Neto de Rubén Red será: $1.400.000 -560.000 = 840.000 u.m.

La ecuación normal de patrimonio también se expresa por la igualdad:

En el caso de Rubén Red 1.400.000 = 560.000 + 840.000 u.m. y decimos que el total de sus inversiones o activo asciende a 1.400.000 u.m. de las que debe a otros (esto es, le han financiado) 560.000 u.m. y le pertenecen (financiación propia) 840.000 u.m.

El ACTIVO comprende todo lo que es positivo o a favor de la empresa esto es, lo que posee más lo que le deben; se integran en él, por lo tanto, las inversiones necesarias para desarrollar la actividad empresarial, derechos y valores. El pasivo abarca todo lo contrario o negativo a la empresa, o sea lo que debe.

El activo forma la estructura económica del patrimonio, o el conjunto de inversiones. El pasivo, demuestra la financiación de las inversiones y origen de los fondos obtenidos (dinero y préstamos) o sea la responsabilidad económica asumida por la empresa.

El PASIVO indica la procedencia de los fondos que la empresa ha obtenido, es decir, por

quién y por qué concepto se han puesto a disposición de la empresa las cantidades de dinero que ésta ha invertido o empleado.

Usualmente las dos partes –positiva y negativa- del patrimonio se presentan enfrentadas en la forma siguiente:

ACTIVO = PASIVO + PATRIMONIO NETO

PATRIMONIO NETO = ACTIVO - PASIVO

31

ACTIVO

Bienes y derechos a cobrar

PASIVO

Deudas: obligaciones frente a terceros

P. NETO

Aporte del propietario (capital) y beneficios no retirados.

El CAPITAL es la denominación contable de la inversión que en el negocio ha hecho su propietario.

CLASIFICACION DEL PATRIMONIO: ACTIVO:

- Cosas materiales: inmuebles, dinero, mercancías, instalaciones, etc.

- Relaciones materializadas: créditos a favor de la empresa, efectos de comercio activos, etc.

- Derechos: marcas de fábrica, emblemas, patentes, derecho al local, concesiones

administrativas, etc.

- Fondo de comercio: o sea la valoración de la aptitud especial que tienen todos los elementos

reunidos y organizados como empresa.

PASIVO:

- Deudas y cargas que graven directamente algún grupo del activo.

- Deudas de la empresa por razón de las operaciones del negocio.

- Toda clase de obligaciones que pueden ser valoradas y afecten o pueden afectar al conjunto

patrimonial.

- Riesgos valorables.

PATRIMONIO NETO:

- El Neto, como se deduce de lo ya explicado, representa la aportación inicial del propietario al

negocio (Capital inicial) modificada por las variaciones de aumento o disminución que el

propio negocio ha producido.

- Considerando que el negocio es una persona jurídica distinta al propietario, el neto

representa la deuda que el negocio tiene para con el propietario.

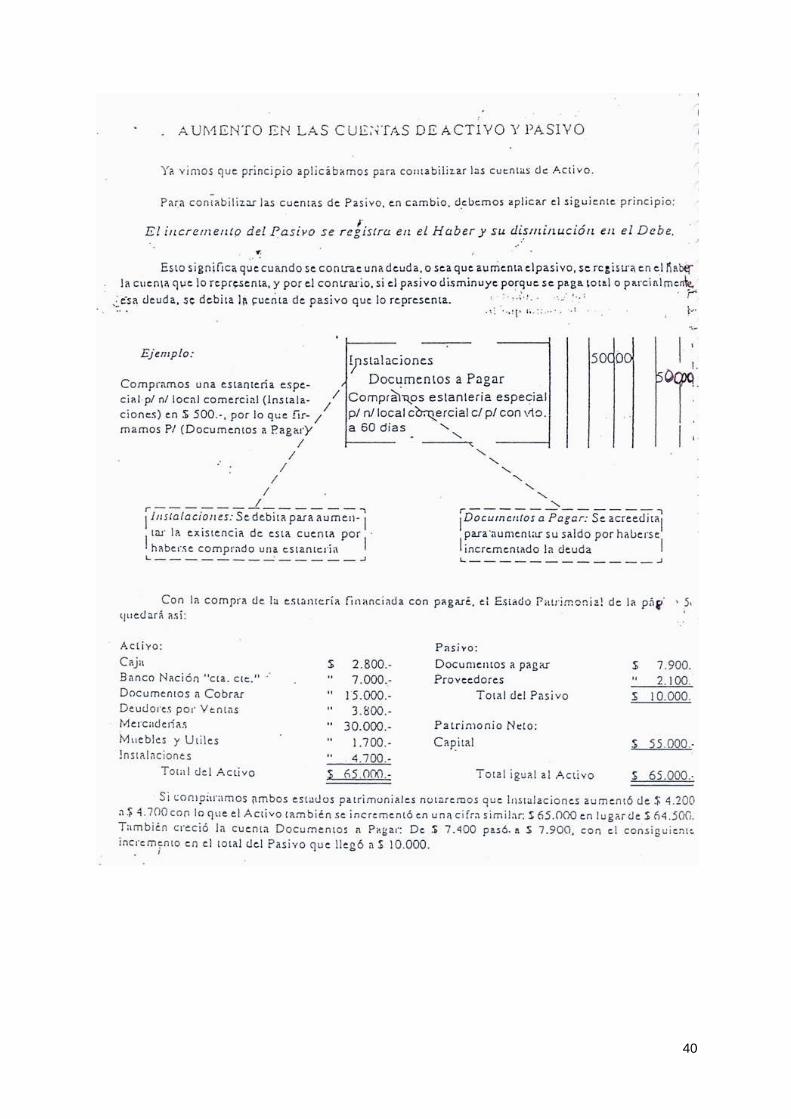

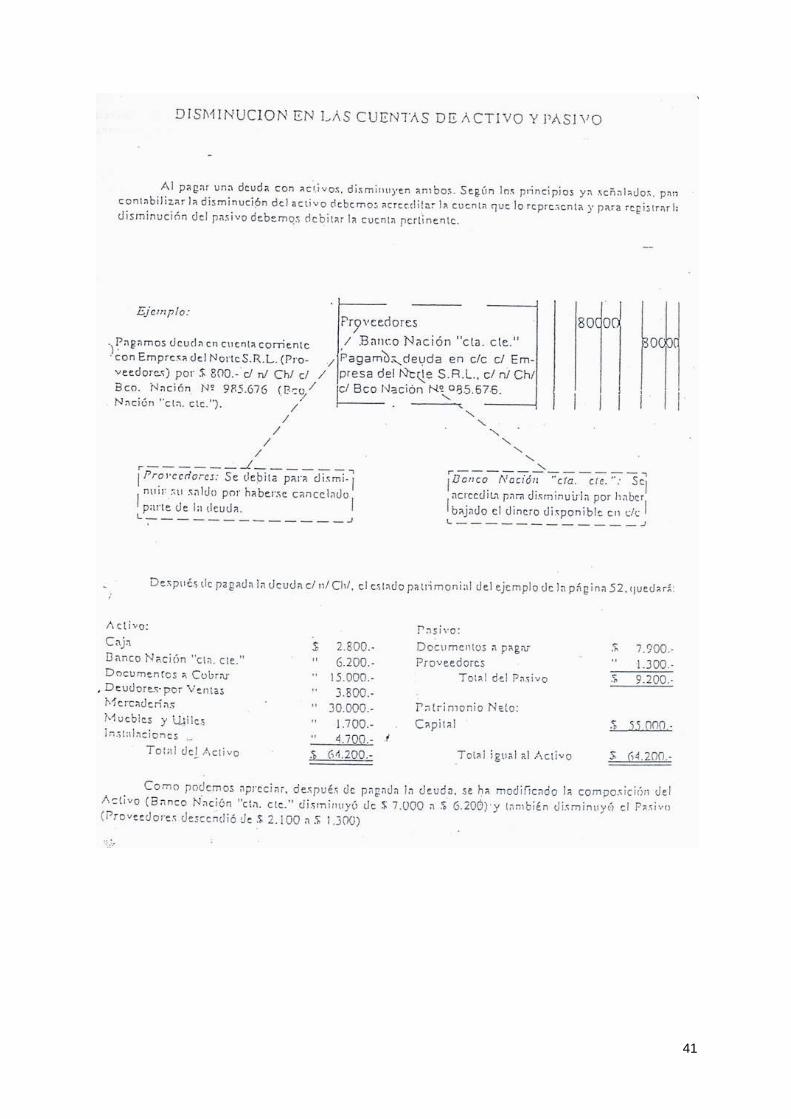

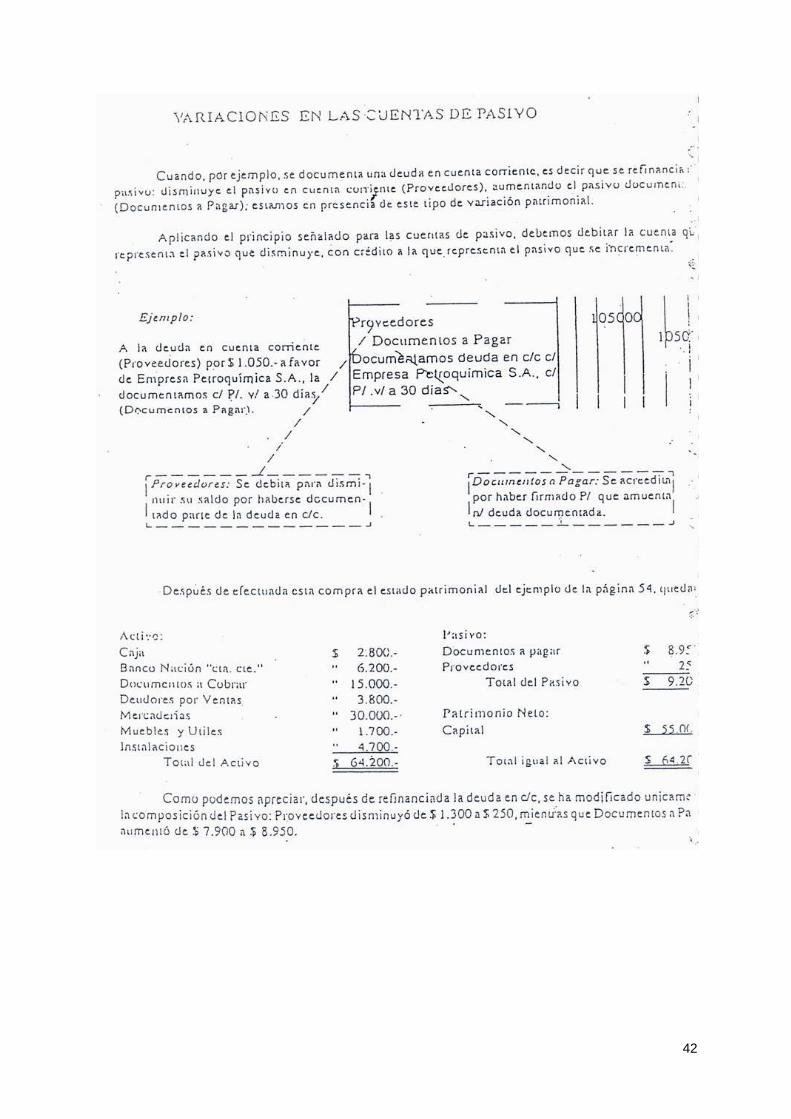

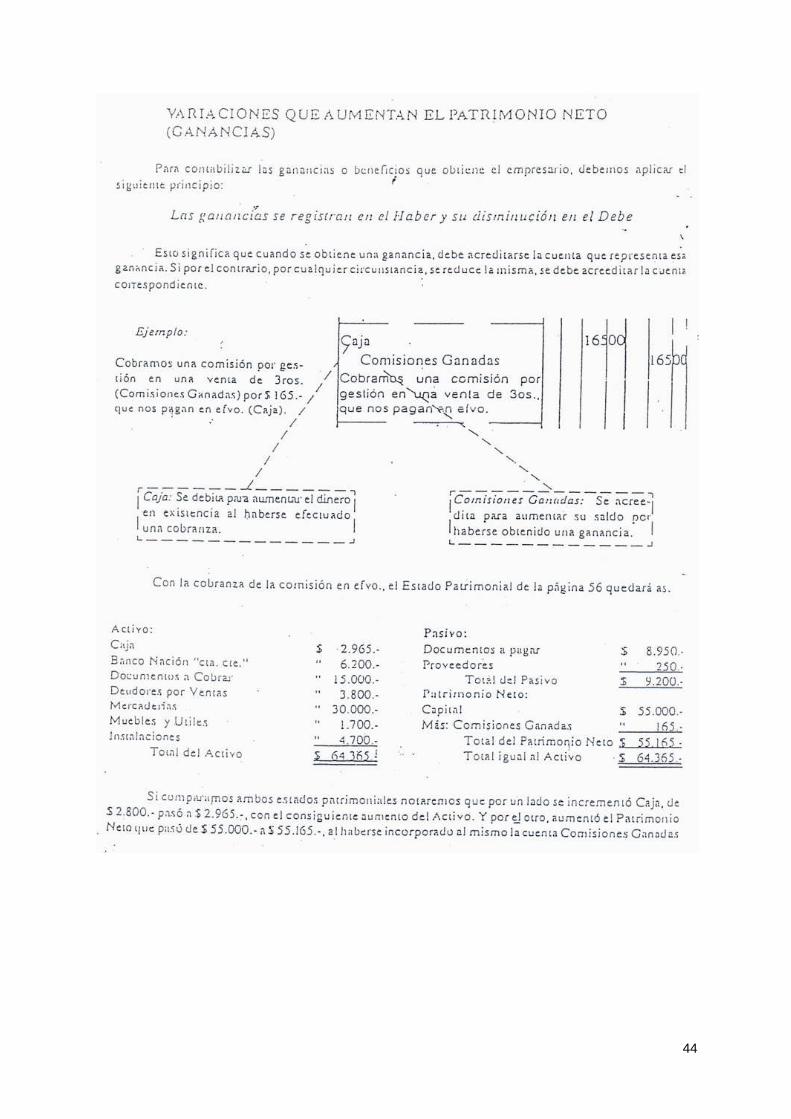

VARIACIONES PATRIMONIALES

Los hechos administrativos son consecuencia de las operaciones económicas de la empresa. Estos hechos son objeto de la contabilidad en cuanto produzcan o puedan producir una variación en el patrimonio. Estas variaciones pueden ser ciertas y actuales, ciertas y futuras y aleatorias, ciertas o inciertas, etc.

Variación Cierta y Actual:

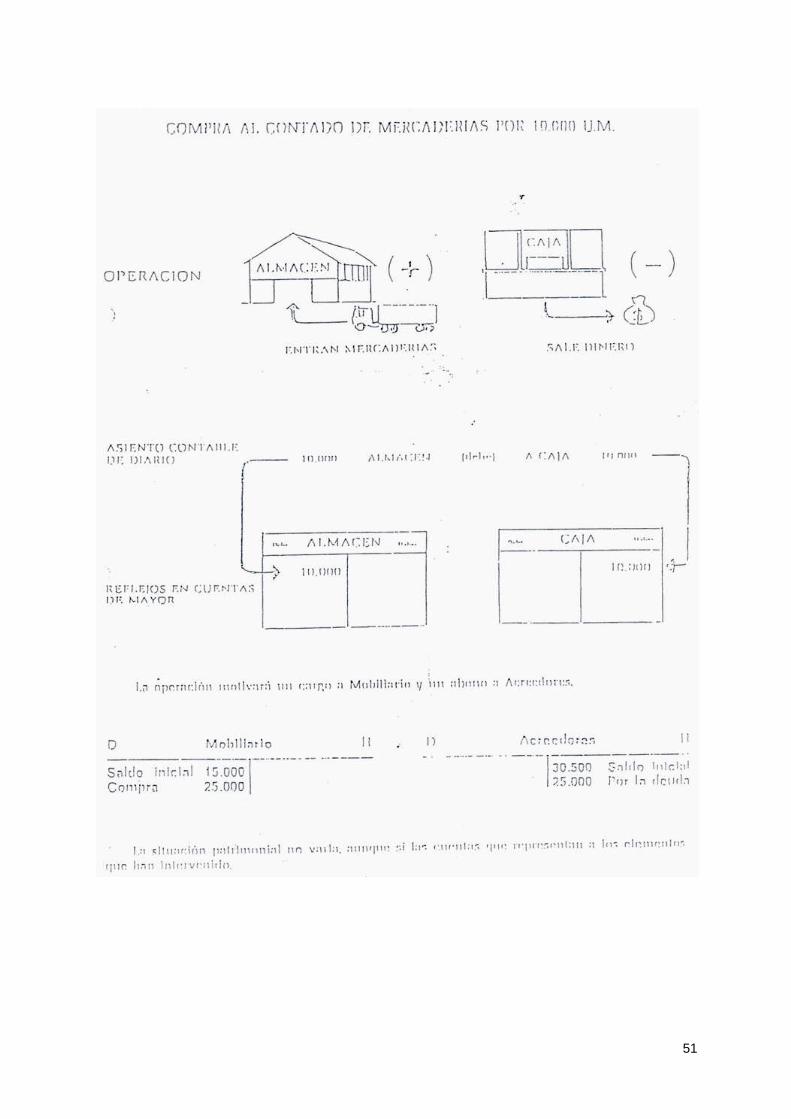

Una compra que pagamos al contado, es una variación ya que aumentan las mercaderías y por el mismo importe sale dinero, por lo tanto, la composición del patrimonio varía en su calidad, aunque no en su importe. Es cierta y actual porque en el mismo momento se realiza toda la operación (compra y pago)

Variación Cierta y Futura:

Una compra que pagamos a plazo, es una variación patrimonial, ya que se da un aumento de mercaderías y aparece además una deuda con la persona a la que hicimos la compra. Es cierta y futura, ya que recibimos la compra, pero el pago lo realizaremos más adelante, en el futuro.

32

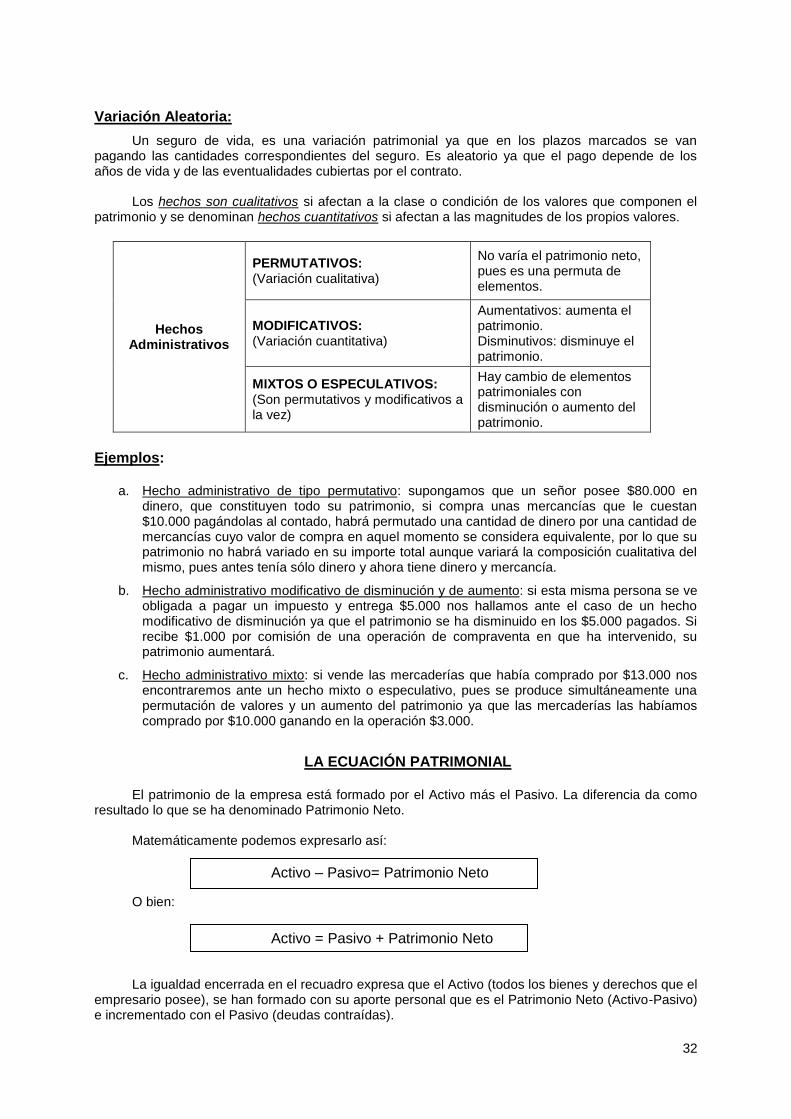

Variación Aleatoria:

Un seguro de vida, es una variación patrimonial ya que en los plazos marcados se van pagando las cantidades correspondientes del seguro. Es aleatorio ya que el pago depende de los años de vida y de las eventualidades cubiertas por el contrato.

Los hechos son cualitativos si afectan a la clase o condición de los valores que componen el

patrimonio y se denominan hechos cuantitativos si afectan a las magnitudes de los propios valores.

Hechos Administrativos

PERMUTATIVOS: (Variación cualitativa)

No varía el patrimonio neto, pues es una permuta de elementos.

MODIFICATIVOS: (Variación cuantitativa)

Aumentativos: aumenta el patrimonio. Disminutivos: disminuye el patrimonio.

MIXTOS O ESPECULATIVOS: (Son permutativos y modificativos a la vez)

Hay cambio de elementos patrimoniales con disminución o aumento del patrimonio.

Ejemplos:

a. Hecho administrativo de tipo permutativo: supongamos que un señor posee $80.000 en dinero, que constituyen todo su patrimonio, si compra unas mercancías que le cuestan $10.000 pagándolas al contado, habrá permutado una cantidad de dinero por una cantidad de mercancías cuyo valor de compra en aquel momento se considera equivalente, por lo que su patrimonio no habrá variado en su importe total aunque variará la composición cualitativa del mismo, pues antes tenía sólo dinero y ahora tiene dinero y mercancía.

b. Hecho administrativo modificativo de disminución y de aumento: si esta misma persona se ve obligada a pagar un impuesto y entrega $5.000 nos hallamos ante el caso de un hecho modificativo de disminución ya que el patrimonio se ha disminuido en los $5.000 pagados. Si recibe $1.000 por comisión de una operación de compraventa en que ha intervenido, su patrimonio aumentará.

c. Hecho administrativo mixto: si vende las mercaderías que había comprado por $13.000 nos encontraremos ante un hecho mixto o especulativo, pues se produce simultáneamente una permutación de valores y un aumento del patrimonio ya que las mercaderías las habíamos comprado por $10.000 ganando en la operación $3.000.

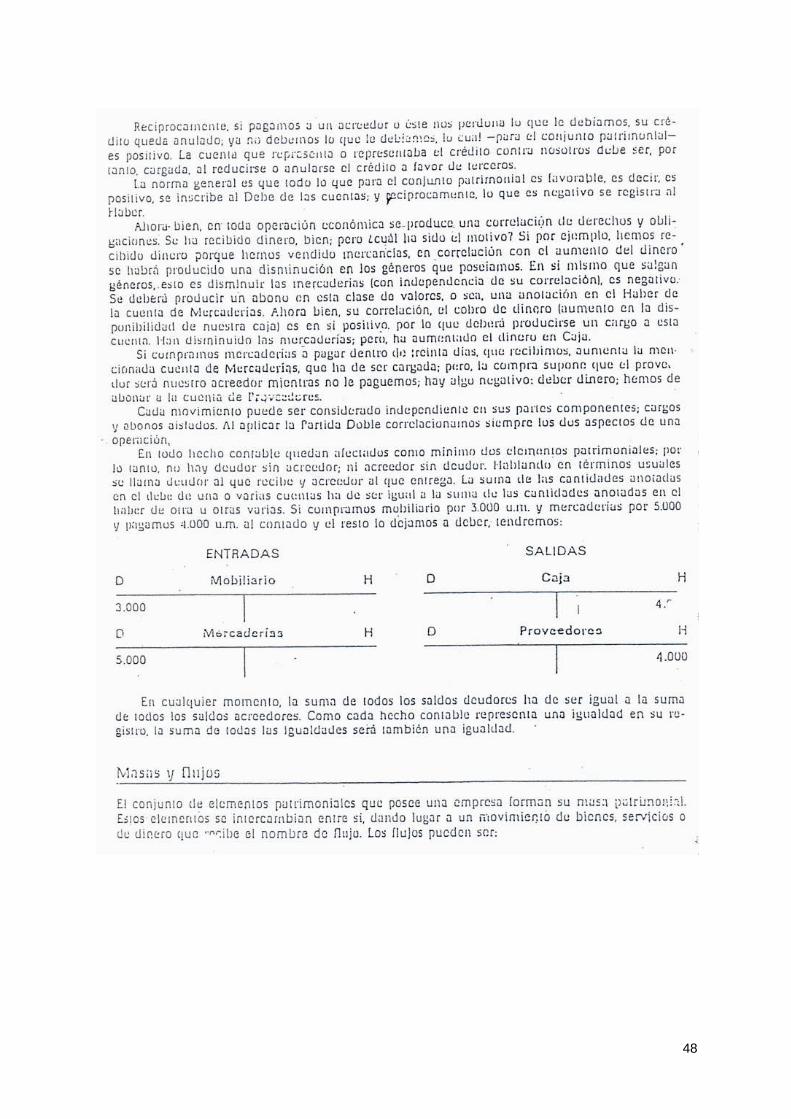

LA ECUACIÓN PATRIMONIAL

El patrimonio de la empresa está formado por el Activo más el Pasivo. La diferencia da como

resultado lo que se ha denominado Patrimonio Neto. Matemáticamente podemos expresarlo así: O bien:

La igualdad encerrada en el recuadro expresa que el Activo (todos los bienes y derechos que el empresario posee), se han formado con su aporte personal que es el Patrimonio Neto (Activo-Pasivo) e incrementado con el Pasivo (deudas contraídas).

Activo – Pasivo= Patrimonio Neto

Activo = Pasivo + Patrimonio Neto

33

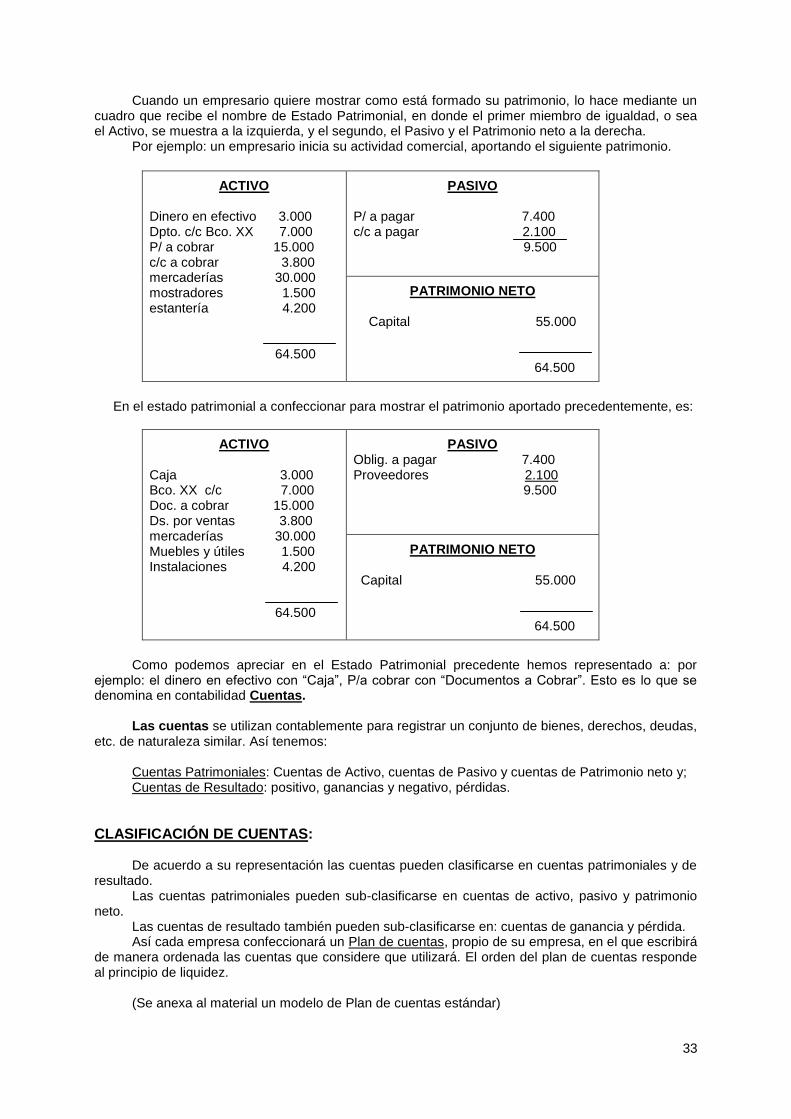

Cuando un empresario quiere mostrar como está formado su patrimonio, lo hace mediante un cuadro que recibe el nombre de Estado Patrimonial, en donde el primer miembro de igualdad, o sea el Activo, se muestra a la izquierda, y el segundo, el Pasivo y el Patrimonio neto a la derecha.

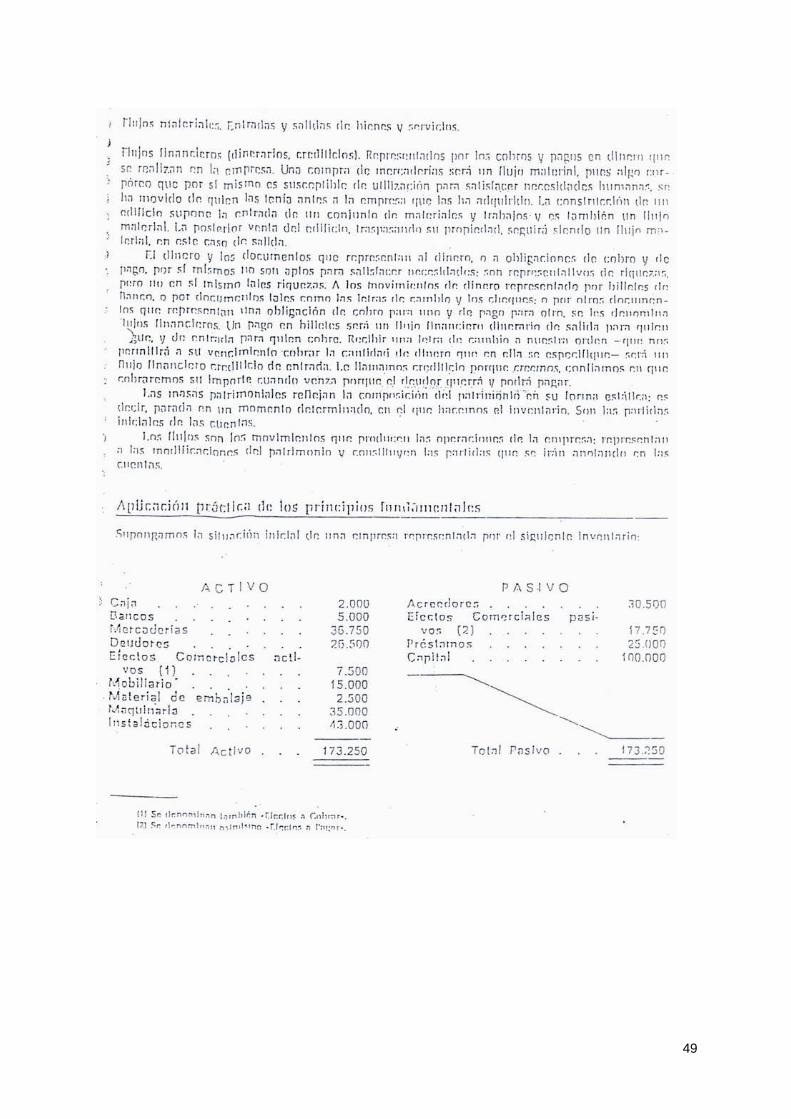

Por ejemplo: un empresario inicia su actividad comercial, aportando el siguiente patrimonio.

ACTIVO

Dinero en efectivo 3.000 Dpto. c/c Bco. XX 7.000 P/ a cobrar 15.000 c/c a cobrar 3.800 mercaderías 30.000 mostradores 1.500 estantería 4.200 64.500

PASIVO P/ a pagar 7.400 c/c a pagar 2.100 9.500

PATRIMONIO NETO

Capital 55.000 64.500

En el estado patrimonial a confeccionar para mostrar el patrimonio aportado precedentemente, es:

ACTIVO

Caja 3.000 Bco. XX c/c 7.000 Doc. a cobrar 15.000 Ds. por ventas 3.800 mercaderías 30.000 Muebles y útiles 1.500 Instalaciones 4.200 64.500

PASIVO Oblig. a pagar 7.400 Proveedores 2.100 9.500

PATRIMONIO NETO

Capital 55.000 64.500

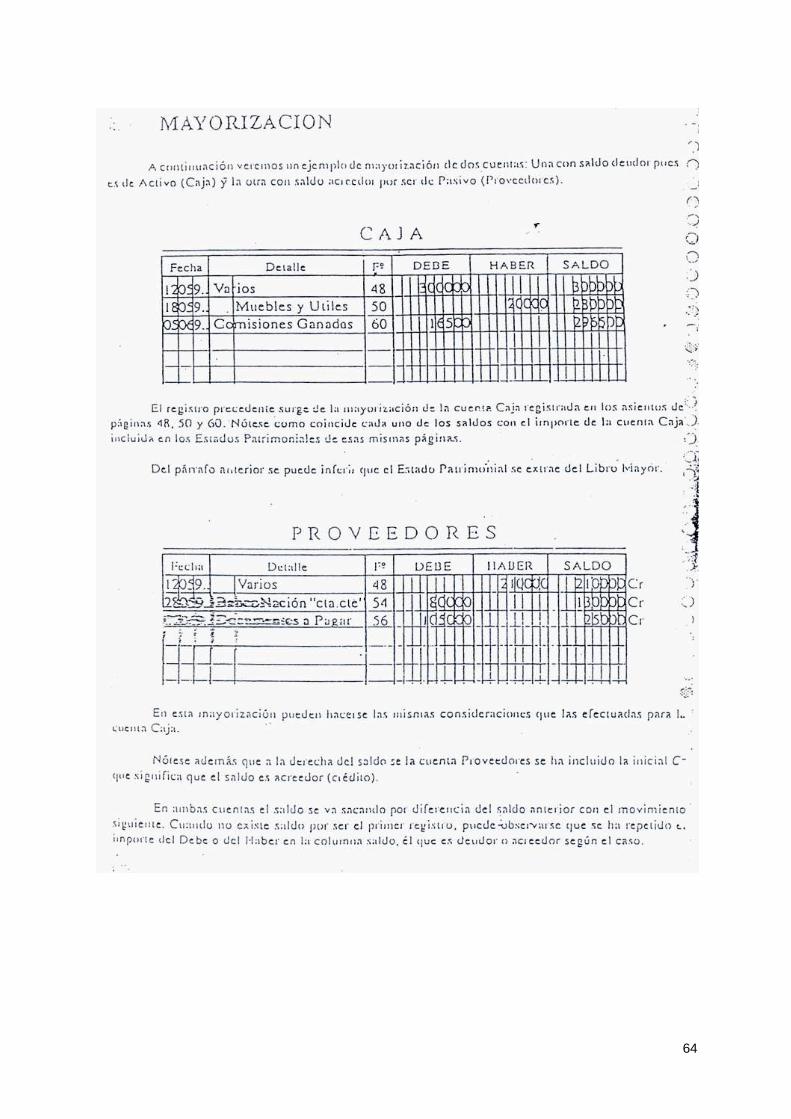

Como podemos apreciar en el Estado Patrimonial precedente hemos representado a: por

ejemplo: el dinero en efectivo con “Caja”, P/a cobrar con “Documentos a Cobrar”. Esto es lo que se denomina en contabilidad Cuentas.

Las cuentas se utilizan contablemente para registrar un conjunto de bienes, derechos, deudas,

etc. de naturaleza similar. Así tenemos: Cuentas Patrimoniales: Cuentas de Activo, cuentas de Pasivo y cuentas de Patrimonio neto y; Cuentas de Resultado: positivo, ganancias y negativo, pérdidas.

CLASIFICACIÓN DE CUENTAS:

De acuerdo a su representación las cuentas pueden clasificarse en cuentas patrimoniales y de resultado.

Las cuentas patrimoniales pueden sub-clasificarse en cuentas de activo, pasivo y patrimonio neto.

Las cuentas de resultado también pueden sub-clasificarse en: cuentas de ganancia y pérdida. Así cada empresa confeccionará un Plan de cuentas, propio de su empresa, en el que escribirá

de manera ordenada las cuentas que considere que utilizará. El orden del plan de cuentas responde al principio de liquidez.

(Se anexa al material un modelo de Plan de cuentas estándar)

34

ANÁLISIS DE LAS CUENTAS:

Analizar una cuenta es determinar para qué y cómo se utiliza. Concretamente, el análisis se refiere a cinco aspectos distintos, a saber: a) Clasificación de las cuentas: Según la clasificación vista anteriormente, las cuentas pueden ser patrimoniales o de resultado. Las del primer grupo pueden ser de activo, pasivo y patrimonio neto y las del segundo de ganancias o pérdidas. b) El saldo que debe tener la cuenta: Cada cuenta debe tener un saldo deudor o acreedor (aunque puede estar saldada). Las cuentas de activo y de pérdidas tienen saldo deudor y las de pasivo, patrimonio neto y ganancias tienen saldo acreedor. c) Que representa el saldo de la cuenta: Las cuentas patrimoniales que son de activo representan un conjunto de bienes, cuentas a cobrar y derechos; las de pasivo representan deudas y las de patrimonio neto la diferencia entre activo y pasivo. Las cuentas de resultado de ganancias representan ingresos y las de pérdidas representan gastos. El nombre de una cuenta debe ser una expresión sintética de los elementos que representa. d) Cuándo se debita la cuenta: De acuerdo con los principios básicos que hemos estudiado las cuentas de activo y de pérdidas se debitan cuando aumentan los elementos que representan; mientras que las cuentas de pasivo, patrimonio neto y ganancias se debitan cuando disminuyen los elementos que representan. e) Cuándo se acredita la cuenta: Siguiendo los mismos principios la cuentas de pasivo, patrimonio neto y ganancias se acreditan cuando aumentan y las de activo y pérdida se acreditan cuando disminuyen.

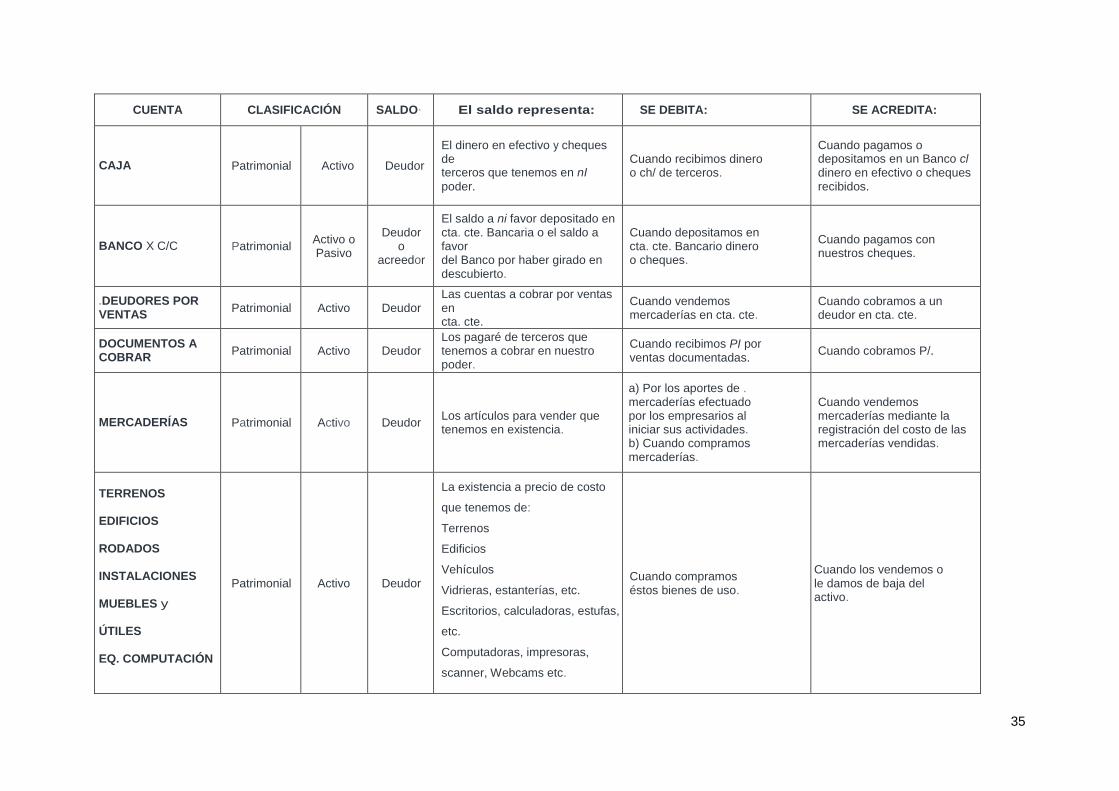

MANUAL DE CUENTAS:

El manual de cuentas es el documento en que aparecen analizadas todas las cuentas que componen un plan de cuentas.

Se exhibe a continuación un modelo.

35

CUENTA CLASIFICACIÓN SALDO· El saldo representa: SE DEBITA: SE ACREDITA:

CAJA Patrimonial Activo Deudor

El dinero en efectivo y cheques de terceros que tenemos en nI

poder.

Cuando recibimos dinero o ch/ de terceros.

Cuando pagamos o depositamos en un Banco cl dinero en efectivo o cheques recibidos.

BANCO X C/C Patrimonial Activo o Pasivo

Deudor o

acreedor

El saldo a ni favor depositado en cta. cte. Bancaria o el saldo a favor del Banco por haber girado en descubierto.

Cuando depositamos en cta. cte. Bancario dinero o cheques.

Cuando pagamos con nuestros cheques.

.DEUDORES POR VENTAS

Patrimonial Activo Deudor Las cuentas a cobrar por ventas en cta. cte.

Cuando vendemos mercaderías en cta. cte.

Cuando cobramos a un deudor en cta. cte.

DOCUMENTOS A COBRAR

Patrimonial Activo Deudor Los pagaré de terceros que tenemos a cobrar en nuestro poder.

Cuando recibimos PI por ventas documentadas.

Cuando cobramos P/.

MERCADERÍAS Patrimonial Activo Deudor Los artículos para vender que tenemos en existencia.

a) Por los aportes de . mercaderías efectuado por los empresarios al iniciar sus actividades. b) Cuando compramos mercaderías.

Cuando vendemos mercaderías mediante la registración del costo de las mercaderías vendidas.

TERRENOS

EDIFICIOS

RODADOS

INSTALACIONES

MUEBLES y

ÚTILES

EQ. COMPUTACIÓN

Patrimonial Activo Deudor

La existencia a precio de costo

que tenemos de:

Terrenos

Edificios

Vehículos

Vidrieras, estanterías, etc.

Escritorios, calculadoras, estufas,

etc.

Computadoras, impresoras,

scanner, Webcams etc.

Cuando compramos éstos bienes de uso.

Cuando los vendemos o le damos de baja del activo.

36

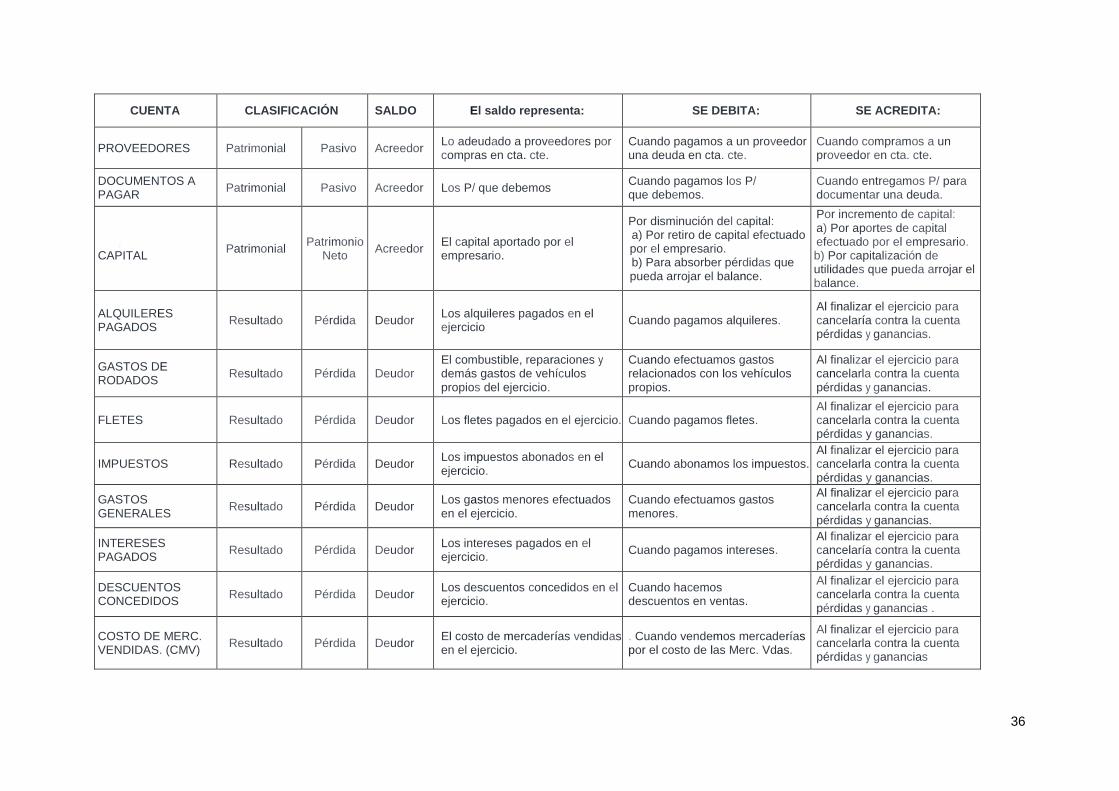

CUENTA CLASIFICACIÓN SALDO El saldo representa: SE DEBITA: SE ACREDITA:

PROVEEDORES Patrimonial Pasivo Acreedor Lo adeudado a proveedores por compras en cta. cte.

Cuando pagamos a un proveedor una deuda en cta. cte.

Cuando compramos a un proveedor en cta. cte.

DOCUMENTOS A PAGAR

Patrimonial Pasivo Acreedor Los P/ que debemos Cuando pagamos los P/ que debemos.

Cuando entregamos P/ para documentar una deuda.

, CAPITAL

Patrimonial Patrimonio

Neto Acreedor

El capital aportado por el empresario.

Por disminución del capital: a) Por retiro de capital efectuado por el empresario. b) Para absorber pérdidas que pueda arrojar el balance.

Por incremento de capital: a) Por aportes de capital efectuado por el empresario. b) Por capitalización de utilidades que pueda arrojar el balance.

ALQUILERES PAGADOS

Resultado Pérdida Deudor Los alquileres pagados en el ejercicio

Cuando pagamos alquileres. Al finalizar el ejercicio para cancelaría contra la cuenta pérdidas y ganancias.

GASTOS DE RODADOS

Resultado Pérdida Deudor El combustible, reparaciones y demás gastos de vehículos propios del ejercicio.

Cuando efectuamos gastos relacionados con los vehículos propios.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias.

FLETES Resultado Pérdida Deudor Los fletes pagados en el ejercicio. Cuando pagamos fletes. Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias.

IMPUESTOS Resultado Pérdida Deudor Los impuestos abonados en el ejercicio.

Cuando abonamos los impuestos. Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias.

GASTOS GENERALES

Resultado Pérdida Deudor Los gastos menores efectuados en el ejercicio.

Cuando efectuamos gastos menores.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias.

INTERESES PAGADOS

Resultado Pérdida Deudor Los intereses pagados en el ejercicio.

Cuando pagamos intereses. Al finalizar el ejercicio para cancelaría contra la cuenta pérdidas y ganancias.

DESCUENTOS CONCEDIDOS

Resultado Pérdida Deudor Los descuentos concedidos en el ejercicio.

Cuando hacemos descuentos en ventas.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias .

COSTO DE MERC. VENDIDAS. (CMV)

Resultado Pérdida Deudor El costo de mercaderías vendidas en el ejercicio.

. Cuando vendemos mercaderías por el costo de las Merc. Vdas.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias

37

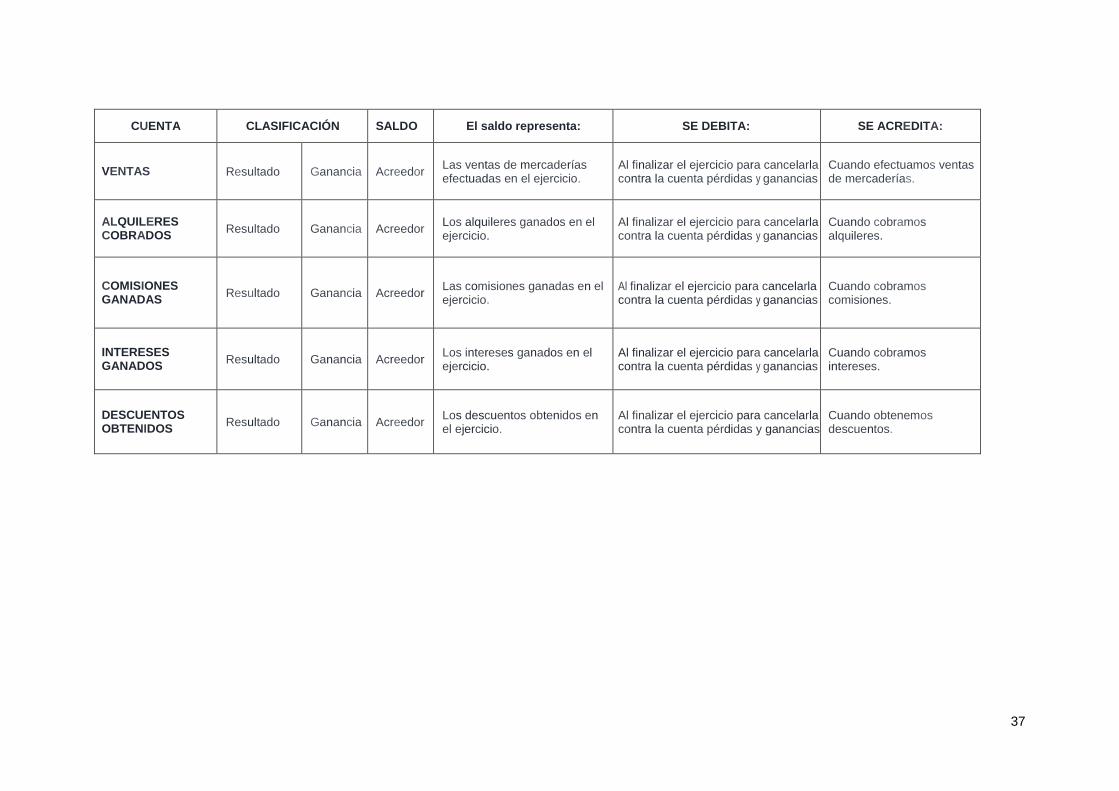

CUENTA CLASIFICACIÓN SALDO El saldo representa: SE DEBITA: SE ACREDITA:

VENTAS Resultado Ganancia Acreedor Las ventas de mercaderías efectuadas en el ejercicio.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias

Cuando efectuamos ventas de mercaderías.

ALQUILERES COBRADOS

Resultado Ganancia Acreedor Los alquileres ganados en el ejercicio.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias

Cuando cobramos alquileres.

COMISIONES GANADAS

Resultado Ganancia Acreedor Las comisiones ganadas en el ejercicio.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias

Cuando cobramos comisiones.

INTERESES GANADOS

Resultado Ganancia Acreedor Los intereses ganados en el ejercicio.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias

Cuando cobramos intereses.

DESCUENTOS OBTENIDOS

Resultado Ganancia Acreedor Los descuentos obtenidos en el ejercicio.

Al finalizar el ejercicio para cancelarla contra la cuenta pérdidas y ganancias

Cuando obtenemos descuentos.

38

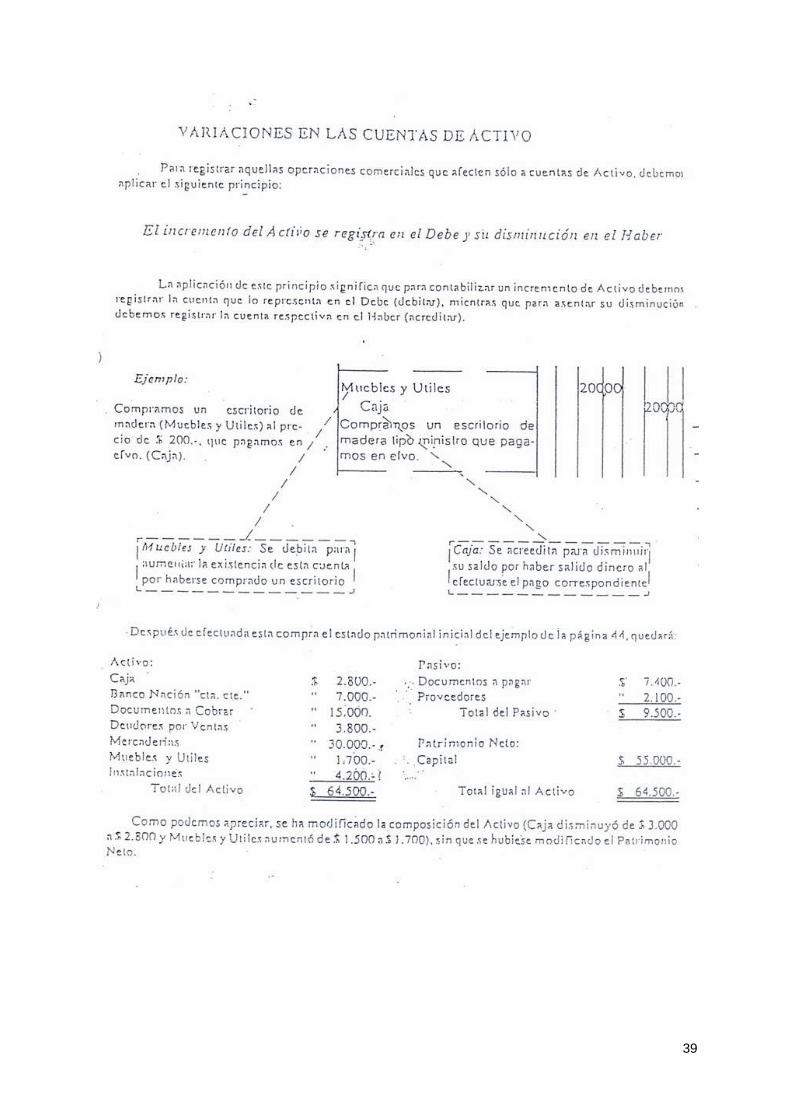

Variaciones

Patrimoniales

39

40

41

42

43

44

45

46

Principios

Básicos

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

EJERCICIOS

4ta Parte

68

EJERCICIO Nº 1

Completa el cuadro indicando para qué operación comercial se utilizan los siguientes documentos comerciales:

Documento comercial Operación comercial

Orden de compra

Remito

Factura

Recibo

Cheque común

Cheque de Pago Diferido

Pagaré

Nota de Débito

Nota de Crédito

Resumen de Cuenta

EJERCICIO Nº 2

Completar el siguiente cuadro, teniendo en cuenta la clasificación de cuentas

CUENTA CLASIFICACIÓN

Deudores por ventas

Capital

Costo de las mercaderías vendidas

Caja

Proveedores

Venta de mercaderías (Ventas)

Descuentos obtenidos

Instalaciones

Alquileres pagados

Edificios

Obligaciones a pagar

Muebles y útiles

Banco Río cuenta corriente

Mercaderías

Sueldos y Jornales

Rodados

Marcas y Patentes

Documentos a Cobrar

Hipotecas a Pagar

Energía Eléctrica

Impuestos a Pagar

Acreedores Varios

Comisiones Ganadas

69

Intereses Pagados

Intereses Cobrados

Gastos Bancarios

Gastos de Mantenimiento

Materia Prima

Productos Terminados

Alquileres Cobrados

Impuestos Pagados

Banco X Caja de Ahorro

Acciones de Alpargatas

Reserva Legal

EJERCICIO Nº 3 Indicar qué tipo de Variación Patrimonial corresponde a las siguientes operaciones comerciales.

Operación Comercial: Variación Patrimonial

Compra de mercaderías al contado.

Compra de mercaderías a crédito.

Pago de alquiler del local.

Documentación de una deuda.

Compra de un rodado, firmando un pagaré.

Cobro de intereses moratorios a un cliente.

Venta de mercaderías al contado.

Compra de mercaderías, pagando al contado y obteniendo un descuento

Compra de una computadora firmando un documento a 30 días, al que se le cargan intereses financieros.

Cancelación de un documento en efectivo.

EJERCICIO Nº 4 Registrar las siguientes operaciones en el Libro Diario, indicando el tipo de variación patrimonial. 1. (01/03) Inicio de Actividades. Estado de iniciación de Actividades: Dinero en efectivo $8650,

bienes para la venta $12620, Rodados $26500, Muebles y útiles $2600, Deudas con proveedores $1600, Documentos a Pagar $5600.

2. (01/03) Factura Original de contado. Compra al contado de mercaderías: $1600 (+IVA). 3. (05/03) Recibo Original. Pago al contado del alquiler del local $1200. 4. (05/03) Factura Duplicado. Venta de mercaderías en efectivo $3000 (+IVA). Costo de las

mercaderías vendidas $1600.- 5. (07/03) Factura Original en Cuenta corriente. Compra de mercaderías a crédito $500 (+IVA). 6. (08/03) Factura Duplicado. Venta de mercaderías por $4500 (+IVA) . Condiciones: $1500 en

cheque c/Bco. Nación, $1500 a crédito y el resto en un documento a 30 días con un interés del 2.5% mensual. Costo de las mercaderías vendidas $3600 .

7. (09/03) Boleta de depósito. Apertura de cuenta corriente en Banco Boston, depositando en efectivo $5350.

8. (12/03) Recibo Original. Cheque c/Bco. Boston $1600 para cancelación deuda con proveedor del inicio de actividad.

9. (15/03) Pagaré librado. Renovación del documento de $5600: plazo 40 días, 36% anual.

70

10. (17/03) Factura Duplicado. Venta de mercaderías a crédito por $1000 (IVA incl.). Costo de las mercaderías vendidas $700.

11. (17/03) Nota de Débito. Enviada a nuestro cliente por recargo por mora $65. 12. (20/03) Nota de Crédito. Enviada a nuestro cliente por haber diferencia de facturación de $10, a

favor del cliente. 13. (22/03) Factura Original. Compra de un equipo de aire acondicionado de $2600. Se paga 50% en

efectivo y el saldo con cheque c/ Banco Boston. 14. (25/03) Pagaré Original. Documentación del crédito a un cliente (ref. 10) a 30 días con un interés

del 2.5% mensual. 15. (25/03) Factura Duplicado, Venta de mercaderías por $5000. Cobrado con cheques locales.

Costo M.V. $4000. 16. (28/03) NCB. Depósito de cheques en Banco Boston (ref. 15) 17. (28/03) Recibo Original. Cancelación anticipada del pagaré de la Ref. 9 con cheque de Banco de

Boston. 18. (29/03) NCB. Endosado el cheque de Ref. 6 y depositado en la cuenta corriente del Banco

Boston. 19. (30/03) Factura Original. Compra de mercaderías por $3000, pagamos el 50% en efectivo y el

saldo librando un cheque de Banco Boston. Recibimos un descuento del 5% sobre el total. 20. (30/03) Recibo de sueldo duplicado. Pago de sueldos al personal, mediante cheque de Banco

Boston de $1350. EJERCICIO Nº 5

1. Mayorizar las operaciones del Ejercicio anterior. 2. Obtener el saldo de todas las cuentas.

EJERCICIO Nº 6 Confeccionar el Balance de Comprobación de Sumas y Saldos. EJERCICIO Nº 7

1. El 01/01 inicia sus actividades el Establecimiento XX, con un capital de $360.000, compuesto por $280.000 en efectivo, $100.000 en mercaderías y $20.000 en un pagaré con vencimiento a 30 días.

2. El 03/01 se depositan $135.000 en una cuenta corriente abierta en Banco Nación, $65.000 en otra cuenta corriente .en Banco Bastan y $70.000 en cuenta corriente de Banco Roberts.

3. El 04/01 se venden mercaderías por $50.000 en efectivo, costo de dichas mercaderías $30.000. 4. El 05/01 se paga el alquiler del inmueble destinado a depósito de las' mercaderías $2500 con un

cheque de Banco Nación. 5. El 10/01 Se adquieren 5 computadoras, costo unitario $1650 entregándose el 50% en efectivo y

por el saldo se libra un cheque de Banco Nación. 6. El 15/01 se adquiere una camioneta para el reparto, costo de la misma $26.000, se entrega el

40% en efectivo y por el saldo se firman dos documentos a 30 y 60 días con un interés del 4,1% mensual.

7. El 20/01 se venden mercaderías por $35.000, recibiendo un cheque del Banco Nación por $20.000 y por el saldo un pagaré con vencimiento a 60 días con un interés del 8.5% bimestral. Costo de las mercaderías vendidas $20.000

8. El 25/01 se adquiere un inmueble donde funcionará la atención a clientes, costo del mismo $180.000. Se Abona $20.000 en efectivo, $50.000 con un cheque de Banco Nación y por el saldo firmamos 5 documentos con vencimiento a 30,60,90,120 Y 150 día, con un interés del 28% anual.

9. 28/01 se venden mercaderías por $50.000 en efectivo. Costo de las mercaderías vendidas $40.000.-

10. El 21/01 del saldo de caja, se decide depositar el 90% del mismo en las cuenta corriente del Banco Nación.

Todos los asientos llevan IVA

71

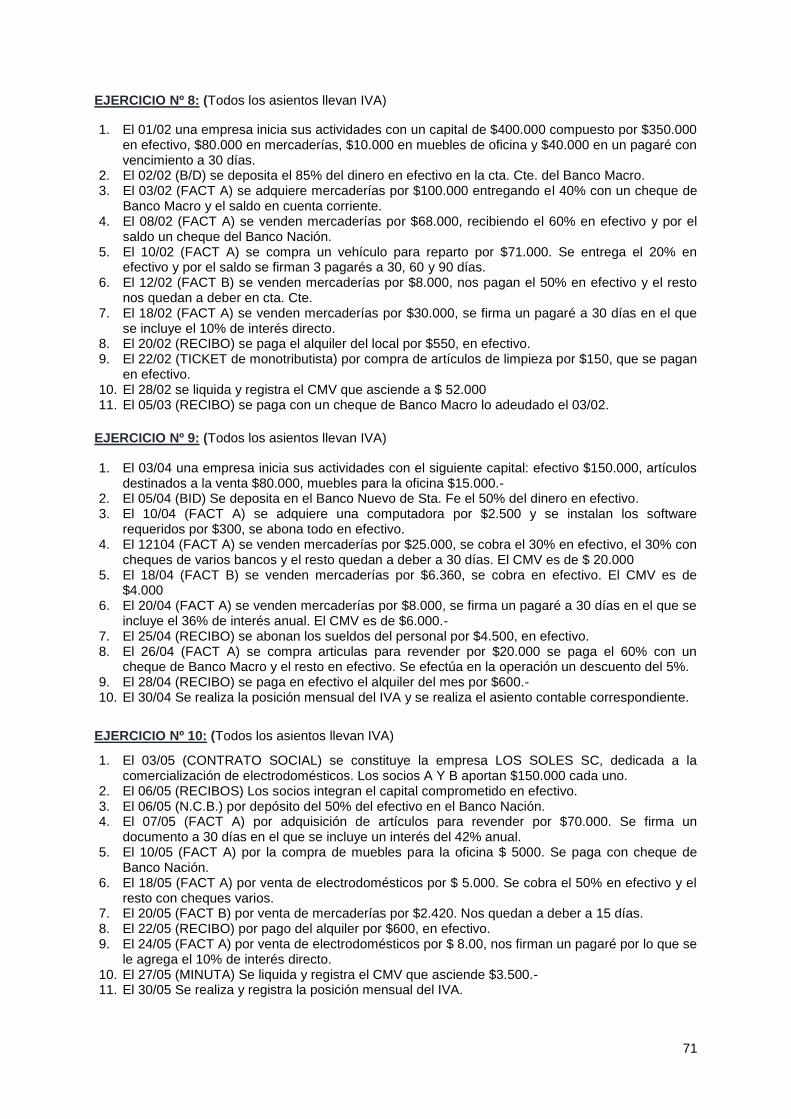

EJERCICIO Nº 8: (Todos los asientos llevan IVA)

1. El 01/02 una empresa inicia sus actividades con un capital de $400.000 compuesto por $350.000 en efectivo, $80.000 en mercaderías, $10.000 en muebles de oficina y $40.000 en un pagaré con vencimiento a 30 días.

2. El 02/02 (B/D) se deposita el 85% del dinero en efectivo en la cta. Cte. del Banco Macro. 3. El 03/02 (FACT A) se adquiere mercaderías por $100.000 entregando el 40% con un cheque de

Banco Macro y el saldo en cuenta corriente. 4. El 08/02 (FACT A) se venden mercaderías por $68.000, recibiendo el 60% en efectivo y por el

saldo un cheque del Banco Nación. 5. El 10/02 (FACT A) se compra un vehículo para reparto por $71.000. Se entrega el 20% en

efectivo y por el saldo se firman 3 pagarés a 30, 60 y 90 días. 6. El 12/02 (FACT B) se venden mercaderías por $8.000, nos pagan el 50% en efectivo y el resto

nos quedan a deber en cta. Cte. 7. El 18/02 (FACT A) se venden mercaderías por $30.000, se firma un pagaré a 30 días en el que

se incluye el 10% de interés directo. 8. El 20/02 (RECIBO) se paga el alquiler del local por $550, en efectivo. 9. El 22/02 (TICKET de monotributista) por compra de artículos de limpieza por $150, que se pagan

en efectivo. 10. El 28/02 se liquida y registra el CMV que asciende a $ 52.000 11. El 05/03 (RECIBO) se paga con un cheque de Banco Macro lo adeudado el 03/02.

EJERCICIO Nº 9: (Todos los asientos llevan IVA)

1. El 03/04 una empresa inicia sus actividades con el siguiente capital: efectivo $150.000, artículos destinados a la venta $80.000, muebles para la oficina $15.000.-

2. El 05/04 (BID) Se deposita en el Banco Nuevo de Sta. Fe el 50% del dinero en efectivo. 3. El 10/04 (FACT A) se adquiere una computadora por $2.500 y se instalan los software

requeridos por $300, se abona todo en efectivo. 4. El 12104 (FACT A) se venden mercaderías por $25.000, se cobra el 30% en efectivo, el 30% con

cheques de varios bancos y el resto quedan a deber a 30 días. El CMV es de $ 20.000 5. El 18/04 (FACT B) se venden mercaderías por $6.360, se cobra en efectivo. El CMV es de

$4.000 6. El 20/04 (FACT A) se venden mercaderías por $8.000, se firma un pagaré a 30 días en el que se

incluye el 36% de interés anual. El CMV es de $6.000.- 7. El 25/04 (RECIBO) se abonan los sueldos del personal por $4.500, en efectivo. 8. El 26/04 (FACT A) se compra articulas para revender por $20.000 se paga el 60% con un

cheque de Banco Macro y el resto en efectivo. Se efectúa en la operación un descuento del 5%. 9. El 28/04 (RECIBO) se paga en efectivo el alquiler del mes por $600.- 10. El 30/04 Se realiza la posición mensual del IVA y se realiza el asiento contable correspondiente.

EJERCICIO Nº 10: (Todos los asientos llevan IVA)

1. El 03/05 (CONTRATO SOCIAL) se constituye la empresa LOS SOLES SC, dedicada a la comercialización de electrodomésticos. Los socios A Y B aportan $150.000 cada uno.

2. El 06/05 (RECIBOS) Los socios integran el capital comprometido en efectivo. 3. El 06/05 (N.C.B.) por depósito del 50% del efectivo en el Banco Nación. 4. El 07/05 (FACT A) por adquisición de artículos para revender por $70.000. Se firma un

documento a 30 días en el que se incluye un interés del 42% anual. 5. El 10/05 (FACT A) por la compra de muebles para la oficina $ 5000. Se paga con cheque de

Banco Nación. 6. El 18/05 (FACT A) por venta de electrodomésticos por $ 5.000. Se cobra el 50% en efectivo y el

resto con cheques varios. 7. El 20/05 (FACT B) por venta de mercaderías por $2.420. Nos quedan a deber a 15 días. 8. El 22/05 (RECIBO) por pago del alquiler por $600, en efectivo. 9. El 24/05 (FACT A) por venta de electrodomésticos por $ 8.00, nos firman un pagaré por lo que se

le agrega el 10% de interés directo. 10. El 27/05 (MINUTA) Se liquida y registra el CMV que asciende $3.500.- 11. El 30/05 Se realiza y registra la posición mensual del IVA.

72

Modelo de Documentos

Comerciales

ANEXO

73

74

75

MODELO DE FACTURA A

MODELO DE FACTURA B

76

77

78

MODELO NOTA DE DÉBITO

MODELO NOTA DE CRÉDITO

79

MODELO FACTURA C

80

MODULO 1.2:

Teoría y Gestión

de las Organizaciones

Profesores Responsables:

LEDESMA, Claudia Beatriz

LORENZÓN, Ercilia Raquel

81

OBJETIVOS: Definir y describir la naturaleza y propósito de las Organizaciones como sistemas sociales,

considerando sus contextos. Comprender que la administración es ciencia, técnica y arte. Reconocer las habilidades requeridas para todo administrador en función de la jerarquía

organizacional. Conocer la evolución de la Administración en el tiempo, a partir de las diferentes teorías y

enfoques administrativos. Explicar las funciones administrativas de: planeación, organización, integración de personal,

dirección y control. Aplicar los conceptos teóricos a casos prácticos. Elaborar justificaciones acordes a las problemáticas planteadas.

CONTENIDOS: MODULO 1: Administración – Una perspectiva global

Definición de administración: su naturaleza y propósito. Habilidades administrativas en la jerarquía organizacional. Metas de los administradores. Características de las compañías de excelencia. Tendencias del siglo XXI. Productividad, eficiencia y eficacia. Representación gráfica del enfoque sistémico del proceso administrativo. Administración: ¿Ciencia o arte? Funciones Administrativas. Planeación. Organización. Integración de personal. Dirección. Control MODULO 2: Tecnologías de Gestión

¿Qué es una organización? Definiciones de autores varios. Características y elementos Tipos de organizaciones. Enfoques condicionantes. Observación interna. Observación externa. Momento de la mirada. Creencias y prejuicios.

ANEXO - Casos para Análisis: Caso 1: Una mujer con espíritu emprendedor Caso 2: Un aviador accidental

BIBLIOGRAFIA: Administración – Una perspectiva global – Harold Koontz y Heinz Weihrich – Editorial: Mc

Graw Hill – 2004

Tecnologías de Gestión – Héctor Fainstein; M. Abadi; K Baigros; C Sciarrotta – Editorial AIQUE- 2001

RECOMENDACIONES GENERALES

Se debe concurrir al propedéutico con todo el material leído, a fin de plantear las dudas que se hayan presentado.

Se debe entregar resuelto el CASO 1, en la PRIMERA CLASE, en forma Obligatoria.

82

Análisis de Casos

CASO Nº 1

UNA MUJER CON ESPÍRITU EMPRENDEDOR

Cuando en 1956 Marta González, actual presidenta de directorio de Feria del Disco, convenció

a su marido, Humberto de la Fuente, para que le prestara un “rinconcito” dentro de la tienda de

artículos eléctricos que tenían, para instalar un anaquel para vender discos, no se imaginó los

alcances de su petición.

En aquella época hicieron su primer pedido a RCA y EMI, se trataba de música de The Beatles,

la Nueva Ola y música chilena, cuya venta se convirtió pronto en el principal ingreso de la tienda. El

éxito comercial llegó y fue de tal magnitud, que Humberto cambió el giro de la empresa y se dedicó

de lleno a la venta musical.

Estos inicios se explican, pues hasta entonces ese tipo de ventas en Chile se limitaba a un

espacio marginal en tiendas de artículos eléctricos.

La gran innovación de Marta, basada sólo en su intuición, fue instalar estanterías con discos

ordenados por género y estilo, para que cada quien escogiera lo que le gustara. Este pequeño

cambio, que hoy parece casi obvio, revolucionó el mercado nacional y determinó la vida de esta

familia.

El objetivo básico era que las personas entraran a pasar un rato agradable y si les compraban,

mucho mejor. Tal espíritu perdura y ha generado el grato ambiente que se percibe en las tiendas.

Además, Feria del Disco promueve muchos artistas a través de la venta de boletos para conciertos,

conferencias de prensa, etc.; que no reportan beneficios económicos, lo que demuestra que su

objetivo va mucho más allá de vender DC y similares.

La idea de esta empresa familiar es llegar a todo público: “niños, jóvenes y adultos, con los

más disímiles gustos”. Por eso a los directivos de Feria del Disco no les molesta, más bien les

agrada, que los locales se llenen de escolares que van solo a disfrutar de la música y la mayor parte

de las veces no compran nada. “Ellos comprarán en un año más, al igual que los adultos de hoy en

su época de colegiales que, venían acá solo a pasarla bien”, dice Rodrigo.

En estos años, Feria del Disco se ha posicionado como líder indiscutible del mercado y seguirá

creciendo, pues la empresa piensa extenderse a diferentes regiones del país utilizando el mecanismo

de franquicias. Lo que será interesante es saber si el estilo particular de la empresa le permitirá seguir